Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Актуальность данной тематики заключается в том, что сейчас наша страна, долгие годы ориентированная на производство и продажу сырья, постепенно переходит к экономике, основанной на знаниях, государство создает условия для внедрения в производство наукоёмких технологий, развития высокотехнологичных отраслей. Система бухгалтерского учета в России должна следовать параллельным курсом с общими тенденциями развития отечественной экономики.

Начиная с 01.01.2013 (после вступления в силу нового Федерального закона от 06.12.2011 № 402- ФЗ «О бухгалтерском учете») в бухгалтерской практике появилось мнение, что произошли изменения в структуре уровней нормативного регулирования и ее содержании. При этом существует необоснованная точка зрения авторов, что Закон № 402-ФЗ стал относиться к нулевому уровню нормативно-правовой базы в системе бухгалтерского учета. [7]

Согласно Федеральному закону от 27.07.2010 N 208-ФЗ, применению на территории Российской Федерации подлежат МСФО и Разъяснения МСФО в переводе на русский язык, признанные Минфином России по согласованию с ФСФР и Банком России. Приказами от 25.11.2011 №160Н «О введении в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации», указанные Стандарты обязательны к применению [7].

Несмотря на то, что введение МСФО в Российской Федерации - это значительный прорыв в сближении российской системы бухгалтерского учета с отчетностью по международным стандартам [21], на практике для российских банков это оборачивается дополнительными организационными трудностями, что является дополнительным подтверждением актуальности проведенного в работе исследования.

Объект исследования – общественные отношения, возникающие в процессе регулирования бухгалтерского учета в организациях.

Предмет исследования – система бухгалтерского учета.

Цель работы – изучить нормативные основы регулирования бухгалтерского учета в организациях.

В процессе реализации цели необходимо решить следующие задачи:

- рассмотреть понятие и структуру нормативного регулирования бухгалтерского учета;

- проанализировать основные проблемы регулирования учета ;

- изучить понятие принципы международных стандартов бухгалтерского учета;

- охарактеризовать специфику составления финансовой отчетности в соответствии с МСФО;

Методы исследования. Для решения поставленных задач использованы следующие методы научного исследования: теоретический анализ научных литературных источников, сравнение, конкретизация, моделирование.

Структура работы. Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. ОСНОВНЫЕ нормативные документы, регулирующие ведение бухгалтерского учета в организациях

1.1.Понятие и уровни регулирования бухгалтерского учета

Законодательство России о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации. [10.C.34]

Система нормативного регулирования бухгалтерского учета, разработанная Министерством финансов России, состоит из документов четырех уровней:

1) законодательный уровень;

2) нормативный уровень;

3) методический уровень;

4) организационный уровень.

К первой группе относятся законодательные документы: федеральные законы, указы Президента РФ и постановления Правительства России.

Основные принципы ведения бухгалтерского учета в Российской Федерации сформулированы Федеральным законом РФ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». [7]

Ко второй группе относят нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ, Центральным банком РФ, другими ведомствами, которым федеральными законами предоставлено право регулирования бухгалтерского учета. [23.C.5]

По поручению Правительства Минфин России разработал и утвердил Положение о ведении бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.1998 № 34н, действие которого распространяется на все организации в РФ, за исключением Центробанка РФ и кредитных организаций. На основе положения о ведении бухгалтерского учета и бухгалтерской отчетности в РФ Министерство финансов России разрабатывает положения (стандарты) по бухгалтерскому учету. [23.C.7]В настоящее время в России действуют такие учетные стандарты (ПБУ):

- ПБУ 1/2008 «Учётная политика организации»;

- ПБУ 2/2008 «Учет договоров строительного подряда»;

- ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в иностранной валюте»;

- ПБУ 4/99 «Бухгалтерская отчётность организации»;

- ПБУ 5/12 «Учет запасов»;

- ПБУ 6/01 «Учёт основных средств»;

- ПБУ 7/98 «События после отчётной даты»;

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»;

- ПБУ 9/99 «Доходы организации»;

- ПБУ 10/99 «Расходы организации»;

- ПБУ 11/2008 «Информация о связанных сторонах»;

- ПБУ 12/2010 «Информация по сегментам»;

- ПБУ 13/2000 «Учёт государственной помощи»;

- ПБУ 14/2007 «Учёт нематериальных активов»;

- ПБУ 15/2008 «Учёт расходов по займам и кредитам»;

- ПБУ 16/02 «Информация по прекращаемой деятельности»;

- ПБУ 17/02 «Учёт расходов на научно-исследовательские, опытно-конструкторские и технологические работы»; [13.C.61]

- ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций»;

- ПБУ 19/02 «Учёт финансовых вложений»;

- ПБУ 20/03 «Информация об участии в совместной деятельности»;

- ПБУ 21/2008 «Изменения оценочных значений»;

- ПБУ 22/2010 «Исправление ошибок в бухгалтерском учёте и отчетности»; [19.C.45]

- ПБУ 23/2011 «Отчёт о движении денежных средств»;

- ПБУ 24/2011 «Учёт затрат на освоение природных ресурсов».

Документы в сфере регулирования бухгалтерского учета в России первого и второго уровней носят строго обязательный характер.

К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы: инструкции; рекомендации; методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы третьего уровня носят рекомендательный, разъясняюще-уточняющий характер по сравнению с документами более высоких первого и второго уровней. [20.C.43]

Четвертую группу документов нормативного регулирования бухгалтерского учета в РФ составляют рабочие документы, формирующие учетную политику организации, а также положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности предприятия.

Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации и содержат:

- выбранные организацией способы бухгалтерского учета в соответствии с документами по регулированию бухгалтерского учета первого и второго уровней нормативных документов; [12.C.61]

- способы бухгалтерского учета, описание которых отсутствует в документах вышестоящих уровней;

- особенности применения выбранных организацией способов бухгалтерского учета в соответствии со спецификой условий хозяйствования (отраслевой принадлежности, структуры, размеров и т. п.) [17.C.43]

Названия документов, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения руководство организации определяет самостоятельно. [13.C.6]

1.2 Организация бухгалтерского учета и требования, предъявляемые к его ведению в России и в зарубежных странах

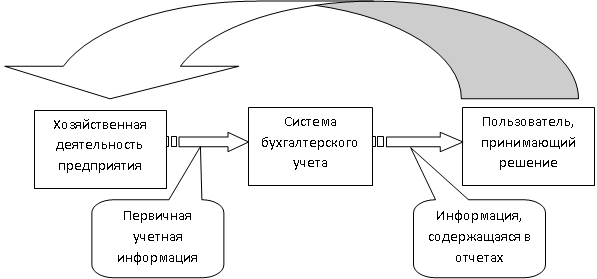

Основываясь на общих правилах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности (см. рис. 1).

Рис. 1.– Место бухгалтерского учета в системе хозяйственной деятельности [11]

Объектами бухгалтерского учета является имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации;

- обеспечение информацией для контроля за наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов;

- своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности; [12.C.54]

- выявление и мобилизация внутрихозяйственных резервов.

Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Руководители организаций могут в зависимости от объема учетной работы:

- учреждать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

- вводить в штат должность бухгалтера;

- передавать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

- осуществлять личное ведение бухгалтерского учета. [13.C.87]

По действующему законодательству все предприятия, объединения и организации, включая предприятия с участием иностранных инвесторов (совместные предприятия), а также предприятия, полностью принадлежащие иностранным инвесторам, должны вести бухгалтерский учет в соответствии с общим концептуальным подходом, принятым в стране, и нести ответственность за соблюдение порядка ведения учета и отчетности. [16.C.33]

Бухгалтерский учет должен обеспечивать объективность при получении учетных данных; полноту, простоту, оперативность и экономичность учета; сопоставимость планируемых (прогнозных), нормативных и учетных показателей.

Структура бухгалтерии и организация дела в ней должны обеспечивать выполнение учетных задач в минимальные сроки и с высоким качеством:

- предоставление полной и достоверной информации руководству о финансовом состоянии предприятия, о критических ситуациях, дефиците денежных средств;

- осуществление расчетных взаимоотношений с дебиторами и кредиторами, а также с сотрудниками по оплате труда и подотчетным средствам; - контроль работы материально ответственных лиц;

- контроль своевременного и полного выполнения предприятием своих обязательств по расчетам с бюджетом и внебюджетными фондами;

- ответственность за полноту и четкость операций по наличным и безналичным денежным расчетам предприятия;

- представление в контролирующие органы отчетности. [12.C.65]

Рассмотрим некоторые аспекты ведения бухгалтерского учета за рубежом. Так, постановка и ведение финансового учета в зарубежных западных странах в большинстве случаев относятся к компетенции самой организации. Общепринятые нормы или правила лишь определяют рамки, в пределах которых организации предоставляется широкая свобода выбора.

В различных странах разрабатываются так называемые стандарты учета. Например, в США это Общепринятые принципы учета, в Великобритании — Положения о стандартах ведения учета. Национальные правила, регулирующие ведение учета, существенно отличаются, однако можно выделить группы стран. [11.C.43] Одной из самых распространенных является классификация систем, которая включает:

1) Британо - американская модель - Австралия, Великобритания, Гонконг, Индия, Канада и т. д. Для этой модели характерны ориентация учета на нужды инвесторов и кредиторов, наличие развитого рынка ценных бумаг, высокий уровень профессиональной бухгалтерской подготовки. [22.C.10]

2) Континентальная модель - Австрия, Бельгия, Греция, Италия, Норвегия, ФРГ и др. Эта система характерна тесными производственными связями с банками, подробным юридическим регламентом учета и отчетности, ориентация учета и отчетности на интересы государственного налогообложения.

3) Южноамериканская модель - Аргентина, Бразилия, Перу и др. Она характерна такими чертами, как высокий уровень инфляции, жесткие требования государства, унификация принципов учета.

1.3. Актуальные проблемы регулирования бухгалтерского учета

Как отмечает Т.Ю. Шишкова, переход России к рыночной экономике вызвал необходимость реформирования отечественной системы бухгалтерского учета в соответствии с требованиями рыночной экономики и Международными стандартами финансовой отчетности является предметом научных дискуссий более десяти лет [3].

Рассматривая вопросы перспективы развития бухгалтерского учета российский экономист Л.А. Чайковская отмечает, что перспектива его развития базируется на тенденциях приближения к принципам и требованиям, закрепленным в международных стандартах финансовой отчетности. В бухгалтерском учете закрепились качественные институциональные изменения, которые в ближайшей перспективе могут оказать заметное влияние на условия и эффективность его ведения [2].

Другой позиции придерживается экономист М.И. Сидорова, акцентируя внимание на том, что бухгалтерская отчетность остается основой процессов подготовки, принятия и реализации решений различными группами пользователей. В целях повышения ее достоверности и транспарентности мировым профессиональным сообществом ведется активная работа по разработке единой концептуальной основы для внедрения международных стандартов финансовой отчетности (МСФО) [4].

Обозначая актуальность перехода на МСФО, А.М. Низамутдинова говорит о необходимости дальнейших научных исследований в части реформирования отечественной системы бухгалтерского учёта [14].

Проведённый анализ экономической литературы свидетельствует об отсутствии единства мнений о степени соответствия российских положений по бухгалтерскому учету требованиям МСФО. Это обусловлено тем, что содержание российских стандартов в полной мере удовлетворяет специалистов, пользующихся ими при формировании отчетности.

Предпосылки к внедрению МСФО в Российской Федерации возникли в начале 90-х гг. XX века, когда прошёл семинар по проблемам учёта на совместных предприятиях, проводившийся Центром ООН по ТНК и Торгово-промыш- ленной палатой СССР в июне 1989 года в городе Москва.

Данный семинар дал толчок к развитию МСФО в Российской Федерации, где в течении последующих двадцати лет осуществлялась подготовка, в которую входили различные доработки и составлялись программные документы, по результатам чего был принят Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности» [7]. Данный Закон выступает базисом как в процессе реформированию бухгалтерского учета Российской Федерации в соответствии с МСФО, так и для разработки и утверждения приказов, на основании которых на территории России в практику были внедрены 37 МСФО.

Следует отметить, что Россия на протяжении последних десяти лет применяет МСФО, разрабатывая на его основе ПБУ. Однако, различия между ними довольно значительные:

- отчётность по МСФО более понятна и доступна по сравнению с требованиями, выдвинутыми ПБУ;

- информация, предъявляемая в отчетности составленной по МСФО позволяет учесть фактор инфляции, что весьма важно при анализе динамики развития организации.

Необходимость внедрения стандартов МСФО обусловлено рядом факторов:

- формирование отчетности по МСФО осуществляется организациями, работающих с иностранными банками и инвесторами, что обусловлено тем, что организации, составляющие отчетность по международным стандартам, могут рассчитывать на снижение процентной ставки при привлечении финансирования, поскольку инвестор в этом случае способен объективно оценить риски, закладываемые в ставку по кредиту; [22.C.34]

- возрастающими требованиями к учетной информации со стороны предпринимателей, что обусловлено стремлением создать такой инструмент, который позволял бы ему понимать реальное положение дел на предприятии. МСФО дают возможность объективно оценить финансовое положение организации, в то время как российские стандарты декларируют превосходство формы над содержанием;

- использование полученной информации для управленческих целей. Сейчас многие руководители осознают, что финансовая отчётность по МСФО необходима им для более эффективного управления своей организацией. Использование МСФО в качестве стандартов управленческого учёта - наиболее оправданное решение для большинства организаций, что обусловлено единым подходом к определению принципов и правил регламентации ведения учёта.

Принимая во внимание мнения экспертов, следует отметить, что использование МСФО в практической деятельности позволяет получать объективные данные, на основании которых формируется финансовая отчётность.

В процессе перехода отечественных организаций на МСФО возникает ряд проблем, которые обусловлены следующим:

- не разработан алгоритм трансформации бухгалтерской отчетности на МСФО;

- не достаточно развита методологическая база и методическая поддержка организаций, осуществляющих ведение учета в соответствии с требованиями МСФО;

- МСФО значительно сложнее российских стандартов бухгалтерского учёта (РСБУ), при этом переход требует от организаций финансовых вложений в части профессиональной переподготовки экономистов.

С нашей точки зрения выделены проблемы, связанные с переходом на МСФО, которые можно разрешить только при поддержке со стороны государства в части:

- повышения квалификации бухгалтеров (государственной реализации образовательных программ, для подготовки кадров в области применения МСФО и трансформации бухгалтерской отчетности);

- создания нормативно-законодательной базы относительно юридической поддержки по вопросам организации и методики ведения учета в соответствии с требованиями МСФО и РФ;

- обязательного перевода крупных корпораций на сдачу отчётности в соответствии требований МСФО;

- разработка стимулирующих механизмов для организаций, осуществляющих ведение учета по МСФО, с учётом современных требований к автоматизации учётно-аналитического процесса;

- создание оптимальных условий для субъектов хозяйствования в части подачи отчётности по МСФО в контролирующие органы.

В заключении следует отметить, что переход на международные стандарты финансовой отчётности может повлечь за собой как положительные, так и отрицательные последствия для организаций. Среди положительных аспектов - улучшение сопоставимости показателей, что даёт возможность заинтересованным пользователям проводить анализ основных финансовых показателей, а также формировать соответствующие инвестиционные проекты для выхода организации на международные рынки капитала. К отрицательным последствиям внедрения МСФО можно отнести сложность перехода с РСБУ на МСФО, что обусловлены ростом управленческих затрат на ведение параллельного учёта по национальным и международным требованиям, а также трудностям трансформации бухгалтерской отчётности. [23.C.43]

Следует отметить, главным аргументом в пользу перехода к составлению отчётности на основании МСФО для российских организаций является достижение открытости и прозрачности финансовой отчетности российских организаций.

Выводы:

Полагаем, что уточненная нами система нормативного правового регулирования бухгалтерского учета и изложенные взаимосвязь и соподчиненность нормативных правовых актов направлены на совершенствование правоприменительной практики экономических субъектов и, соответственно, снижение рисков возникновения хозяйственных споров между субъектами экономической деятельности, а также с контролирующими органами.

Глава 2. международные стандарты учета и отчетности

2.1. Понятие, цели и область применения МСФО

Цели и область применения МСФО

Международные стандарты финансовой отчетности, сокращенно МСФО, разрабатываются начиная с 1973 года Комитетом по международным стандартам, впоследствии преобразованном в Совет по международным стандартам финансовой отчетности. Должности 14 членов совета являются выборными и включают в себя мировых специалистов с многолетней экспертной практикой в области финансового учета и отчетности, досконально знакомых с принципами ведения современного бизнеса. [20]

Важно понимать, суть стандартов МСФО является именно в предоставлении максимально открытой, надежной и сопоставимой информации о коммерческом предприятии. Таким образом, не стоит совершать общепринятую ошибку и считать стандарты МСФО принципами ведения учета на предприятии. Международные стандарты финансовой отчетности не основываются на простом бухгалтерском учете, МСФО являют собой международные общепринятые стандарты составления финансовой отчетности, для наиболее полного раскрытия информации об экономическом агенте. По сути, МСФО это свод рекомендаций и правил, согласно которым составляется финансовая отчетность предприятия, а ни в коем случае не ведется его бухгалтерский учет.

Для того чтобы обозначить основу стандартов МСФО, стоит отметить, что до 2001 года, стандарты, составляемые Советом по МСФО, назывались IAS то есть Международные бухгалтерские стандарты. Однако кризис 2001 года, повлекший за собой многомиллиардные убытки инвесторов доверившихся компаниям, обнародовавшим информацию согласно IAS, показал, что существующие принципы предоставляют недостаточно надежную и прозрачную информацию о коммерческом предприятии всем заинтересованным субъектам. В последствии, начиная с 2001 года, Совет по Международным стандартам финансовой отчетности начал работу над стандартами под названием IFRS то есть Международные стандарты финансовой отчетности, действующие по сей день.

Таким образом, на сегодняшний день в мире действуют 9 стандартов IFRS и 29 стандартов IAS. Однако, помимо вышеназванных, для коммерческих предприятий применяющих стандарты составления отчетности на базе МСФО, обязательными являются также ряд стандартов, или толкований, которые объясняют действие и область применения принятых IAS и IFRS.

Целью стандартов МСФО является в первую очередь составления максимально прозрачной, надежной и высококачественной отчетности. Основной характеристикой международных стандартов, является их сопоставимость, то есть возможность максимально точно сравнить отчетность, а значит и результаты деятельности, коммерческих компаний из различных уголков мира, а также результаты деятельности различных периодов одной компании. Таким образом, решается в первую очередь проблема сравнения эффективности и рентабельности предприятий.

С точки зрения коммерческих предприятий, применение стандартов МСФО вызвано необходимостью наиболее полно и доверительно обнародовать финансовую информацию, которая способна заинтересовать потенциального инвестора. Кроме того, применение Международных стандартов финансовой отчетности позволяет наиболее эффективно оценить систему внутреннего менеджмента, и соответственно максимально оперативно реагировать на возникновения возможных конфликтных для предприятия ситуаций. [21.C.54]

Исходя из целей применения стандартов МСФО – привлечения потенциальных инвесторов путем максимального раскрытия информации – стоит отметить, что внедрение международных стандартов является в первую очередь в интересах компаний, стремящихся к выходу на интернациональную арену и котирующихся на международных биржах. Речь идет о крупных компаниях и финансовых структурах, чья заинтересованность в постоянных инвестициях напрямую влияет на дальнейшее развитие и само существование данных бизнес-единиц. Яркими примерами обязательного применения стандартов МСФО являются транснациональные американские корпорации, и европейские компании, чьи ценные бумаги котируются на международных финансовых биржах. Для вышеназванных экономических агентов, обязательное применение МСФО было прописано законодательно. [13.C.43]

В настоящее время российский бухгалтерский учет находится на этапе реформирования. Принятие Концепции развития бухгалтерского учета в Российской Федерации (приказ Минфина России от 1 июля 2004 г. № 180) явилось, по сути, вторым шагом реформирования бухгалтерского учета после принятия 6 марта 1998 г. постановления Правительства РФ № 283, утвердившего Программу реформирования бухгалтерского учета в соответствии с МСФО. Результатом выполнения данной Программы явилось появление обновленных редакций практически всех российских Положений по бухгалтерскому учету, принятие в 2000 г. нового Плана счетов, принятие ПБУ, приближенных к структуре МСФО, а также утверждение приказом Минфина России от 22 июля 2003 г. № 67н форм бухгалтерской отчетности. В дальнейшем формы отчетности были доработаны (приказ Минфина России от 2 июля 2010 г. № 66н).

Особо важное значение в этой связи стали приобретать концептуальные основы подготовки и представления финансовой отчетности, которые включают в себя принципы МСФО, сущность ее элементов, их признание, оценку, концепцию определения капитала и его поддержания.

Принципы МСФО определяют положения в отношении подготовки и представления финансовой отчетности для внешних пользователей. Они служат для разработки будущих МСФО и пересмотра уже существующих, помогают конвергенции МСФО при разработке национальных стандартов, применяются при чтении международных стандартов и используются аудиторами при формировании мнения о соответствии финансовой отчетности МСФО. Эти принципы не являются стандартами финансовой отчетности. В них рассматриваются цели финансовой отчетности, их пользователей, основные подходы к определению доходов и расходов компании, а также качественные характеристики, определяющие полезность информации, содержащейся в финансовой отчетности.

Классификация принципов МСФО представлена на рисунке 2. [23.C.4]

Рисунок 2 – Классификация принципов МСФО

С тем чтобы выполнить поставленные задачи, финансовая отчетность составляется по методу начисления, согласно которому результаты хозяйственных операций, прочие события признаются по факту их совершения, а не тогда, когда денежные средства или их эквиваленты получены или выплачены. Они отражаются в учетных записях и включаются в финансовую отчетность тех периодов, к которым относятся. Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но также и об обязательствах заплатить деньги в будущем, и о денежных средствах, которые будут получены в будущем. [14.C.43]

Признание доходов для целей бухгалтерского учета в РФ определено ст. 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 32н (далее - ПБУ 9/99), согласно которой выручка признается в момент перехода права собственности от организации к покупателю. Расход же, согласно ст. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н (далее - ПБУ 10/99) признается в момент передачи актива. Порядок признания расходов при методе начисления для целей налогообложения в российском учете содержится в ст. 272 гл. 25 Налогового кодекса Российской Федерации (НК РФ). [2]арт

Альтернативным методу начисления является кассовый метод, при котором результаты хозяйственных операций и прочие события признаются тогда, когда денежные средства или их эквиваленты получены или выплачены. Порядок признания расходов при кассовом методе для целей налогообложения в российском учете содержится в ст. 273 гл. 25 НК РФ. Различие с международными стандартами заключается в наличии в российском законодательстве допущения имущественной обособленности организаций, на практике означающее признание имущества в качестве активов на основе нрава собственности, что не типично для МСФО. Вместе с тем в МСФО существуют концепция капитала и концепция поддержания капитала, определение элементов, в то время как в российском бухгалтерском учете данных концепций нет. Отсутствие упомянутых определений не позволяет бухгалтеру в некоторых случаях достоверно оценить и классифицировать ряд хозяйственных объектов и операций. [2]

Принцип непрерывности деятельности заключается в том, что финансовая отчетность составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности. Данный принцип отражает довольно жесткий закон бизнеса, согласно которому компания после регистрации и начала хозяйственной деятельности не может приостанавливать свою деятельность, а также не должно быть систематичности в убыточности бизнеса компании.

Для воплощения основных качественных характеристик, а именно, понятности, уместности, надежности и сопоставимости, необходимо соблюдение определенных принципов. Перечислим их.

1. Существенность.

2. Правдивое представление.

3. Преобладание сущности над формой.

4. Нейтральность.

5. Осмотрительность.

6. Полнота.

7. Своевременность.

8. Баланс между выгодами и затратами.

9. Баланс между качественными характеристиками.

10. Достоверное и объективное представление.

Качественные характеристики являются атрибутами, делающими представляемую в финансовой отчетности информацию полезной для пользователей. [14.C.45]

Основное качество информации, представляемой в финансовой отчетности, - ее понятность. Предполагается, что для этого пользователям следует иметь достаточные знания в сфере деловой и экономической деятельности, а также при организации бухгалтерского учета.

Чтобы быть полезной, информация должна быть уместной для пользователей, принимающих решения. Информация является уместной тогда, когда она влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события.

На уместность информации серьезное влияние оказывают ее характер и существенность. Информация считается существенной, если ее пропуск или искажение могли бы повлиять на экономическое решение пользователей, принятое на основании финансовой отчетности. Применение данного принципа неразрывно связано с принципом рациональности, который означает оптимальное с точки зрения экономики ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации. При выборе рациональных способов ведения учета следует руководствоваться размером принятого уровня существенности, то есть рациональность в подходе должна выявить, существенен или нет данный объект учета в качестве его отдельного выделения в отчетности или при подготовке регистров учета. Конкретную величину уровня существенности необходимо указать в учетной политике. Уровень существенности может колебаться от 5 до 25%. [11.C.43]

Полезность применяемой информации предполагает ее надежность. Информация является надежной, когда в ней нет существенных ошибок и искажений и пользователи могут положиться на нее как на правдивую. Информация должна быть правдивой, чтобы быть надежной. Балансовый отчет должен правдиво отражать операции и другие события, результатом которых на отчетную дату стали активы, обязательства и капитал компании, отвечающие критериям признания. Иными словами, все факты хозяйственной деятельности, отражаемые в бухгалтерских регистрах, должны подтверждаться первичной документацией.

В информации сущность должна преобладать над формой. Например, при финансовой аренде в начальный срок пользования активом компании еще не произошла передача юридического права собственности этой организации, но в балансе арендатора уже отражается стоимость аренды, так как к нему уже перешли основные риски пользования данным активом. В отношении отражения финансовой аренды (лизинга) в российской отчетности заключается существенное отличие от норм IAS 17, в результате чего можно сделать вывод, что в российском законодательстве не всегда соблюдается этот принцип. Данное несоответствие подтверждает также различие норм признания выручки согласно МСФО 18 и ПБУ 9/99. Признание выручки в российском законодательстве возможно только в случае перехода права собственности на нее от продавца к покупателю, в то время как признание выручки, согласно МСФО 18, происходит при наличии двух условий:

при переводе компанией на покупателя значительных рисков, связанных с владением товарами (работами, услугами);

компания не участвует в управлении в той степени, которая ассоциируется с правом владения, и не контролирует проданные товары. [21.C.41]

Надежность информации предполагает ее нейтральность. Данный принцип означает, что отчетность должна быть составлена без преобладания интересов одной группы пользователей над остальными, а именно, без заинтересованности отдельных лиц в том, что следует показать «нужный» результат. Наличие определенной заинтересованности неминуемо приведет к потере достоверности самой отчетности.

Следующий принцип - осмотрительность. Это введение определенной степени осторожности в процесс формирования суждений, необходимых при производстве расчетов, требуемых в условиях неопределенности, так, чтобы активы или доходы не были завышены, а обязательства или расходы занижены. При разработке технико-экономического обоснования проекта должны быть максимально учтены все неблагоприятные воздействия, а именно, рыночная конкуренция, необходимость снижения цен на выпускаемую продукцию, непредвиденные затраты. Новый проект можно внедрять только при большой достаточности предполагаемой прибыли.

Отражение в отчетности продажи активов в соответствии с принципом соотнесения со справедливой стоимостью означает, что при заключении компанией прибыльного долгосрочного контракта на продажу своих услуг данный контракт не будет показан в качестве актива, так как принцип осмотрительности запрещает признание ожидаемой прибыли.

Чтобы быть падежной, информация в финансовой отчетности должна быть полной. Пропуск может сделать информацию ложной или дезориентирующей, а, следовательно, ненадежной и несовершенной с точки зрения ее уместности.

Пользователи должны иметь возможность сопоставлять финансовую отчетность компании за разные периоды, для того чтобы определять тенденцию в ее финансовом положении и результатах деятельности.

Важным условием сопоставимости как качественной характеристики является то, что пользователи информируются о вариантах учетной политики, использованной при подготовке финансовой отчетности, любых изменениях в ней и результатах этих изменений.

Необходимость своевременности информации вызвана тем, что в случае неоправданной задержки в представлении информации она может потерять свою уместность.

Например, если главный инженер заключил крупный контракт и подписал акт на выполненные работы, но при этом до главного бухгалтера данная информация не была доведена, то это приведет к неправильному определению выручки и расходов, и соответственно, налогов. Информация, которая несвоевременно поступит в бухгалтерию, потеряет свою уместность.

Баланс между выгодами и затратами означает, что выгоды, извлекаемые из информации, должны превышать затраты на ее получение. Это обусловлено основной целью бизнеса, заключающейся в получении прибыли.

Баланс между качественными характеристиками означает равновесие или компромисс между качественными характеристиками для достижения соответствующего соотношения между ними. [12.C.43]

Финансовая отчетность достоверна и даст объективное представление или представляет финансовое положение, результаты деятельности и изменения в финансовом положении компании в полном объеме и динамике.

2.2. Процессы адаптации отечественных стандартов бухгалтерского учета МСФО

Основная цель реформирования российской системы учета и отчетности сформулирована как приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности[1]. Бухгалтерский учет в России должен воплотить только традиции и правила лучшей иностранной практики отчетности, в то же время не забывая и придерживаясь специфики национальной системы бухгалтерского учета.

Основными задачами реформы являются создание отчетности, отвечающей требованиям рыночной экономики, понятной зарубежным инвесторам и соответственно способствующей привлечению инвестиций.

Реформирование бухгалтерского учета и отчетности в РФ ведётся на основе международных стандартов финансовой отчетности (МСФО), которые разработаны Комитетом по международным стандартам финансовой отчетности (КМСФО).

Было признано, что использование МСФО в РФ будет целесообразно:

- так как создана концепция бухгалтерского учета для рыночной экономики, которая должна обеспечить сопоставимость сформированной российскими и зарубежными компаниями бухгалтерской информации;

- в ходе разработки национальных положений (стандартов) по бухгалтерскому учету как образец и критерий соответствия международной практике. Этот метод используется большинством экономик развитых стран мира. [2]

Российские национальные стандарты по бухгалтерскому учету (ПБУ) разрабатываются согласно международных стандартов. МСФО и ПБУ - документы различного правового статуса. Они готовятся с применением разных подходов из-за разницы в профессиональных традициях и менталитете российских бухгалтеров и иностранных[2].

Состав российской бухгалтерской отчетности, на сегодняшний день изменённый согласно программы реформирования бухгалтерского учета и отчетности, мало чем отличается от отчетности в соответствии с МСФО.

Основные отличия отчетности, составленной согласно МСФО, от российской:

- Достоверность отчетности: по МСФО - объективное и правдивое отражение реального положения организации; в российской практике - соответствие действующим правилам, нормативным актам;

- Принцип временной определенности фактов хозяйственной деятельности: по МСФО - признание в отчетном периоде всех доходов и расходов, относящихся к этому периоду; в российской практике - признание в отчетном периоде относящихся к этому периоду доходов и расходов, подтвержденных первичными оправдательными документами;

- Принцип осмотрительности (консерватизма): по МСФО - большая готовность к учету расходов и пассивов, чем возможных доходов и активов; в российской практике - провозглашено, но редко соблюдается, так как способы реализации в большинстве случаев не признаются для целей налогообложения;

- Возможность профессионального суждения при подготовке отчетности: по МСФО - предполагается при решении многих вопросов; в российской практике - допускается только в рамках принятых нормативными документами вариантов отражения операций в учете и отчетности;

- Требование существенности (значимости): по МСФО - финансовая отчетность должна включать все показатели, достаточно значимые для оценок и решений пользователей. Значимость рассматривается, прежде всего, как качественная характеристика; в российской практике - провозглашено, но не соблюдается на практике. Существенность определяется через количественные величины (5% к итогу);

- Трактовка активов (имущества): по МСФО - объект контролируется организацией в результате прошлого события и заключает в себе будущие экономические выгоды; в российской практике - объект принадлежит организации на праве собственности или ином вещном праве;

- Интересы какой группы пользователей превалируют: по МСФО - в первую очередь инвесторов; в российской практике - регулирующих (государственных) органов. [2]

Таким образом, отчетность, подготовленная согласно МСФО, предназначена для отражения реальной ситуации, но в России отчётная информация организаций нацелена чаще всего на то, чтобы каким-то образом минимизировать налоги.

Балансовый отчет, составленный по международным стандартам финансовой отчетности (МСФО), отличается от российского баланса в структуре и в основном уравнении баланса:

Активы = Пассивы,

а уравнение балансового отчета, подготовленного согласно МСФО: Активы - Обязательства = Собственный капитал.

Так же в российском балансе статьи строго выделены в разделы, чего нет в международных стандартах финансовой отчетности (МСФО).

В российской отчетности центральным является балансовый отчет. На основе МСФО структура отчета о финансовых результатах является более информативной и аналитичной, чем российская форма отчётности. Среди международных форм финансовой отчетности отчет о прибылях и убытках всегда был основным, а его составление достаточно сложным. Его данные помогают раскрыть хозяйственную деятельности организации за отчетный период и служит главным источником для анализа финансовых показателей[3].

За последние годы в России был принят целый ряд новых законодательных актов по бухгалтерскому учёту. Так, например, в 2010 году был принят закон «О консолидированной финансовой отчетности», который устанавливает обязанность определенных субъектов составлять, представлять и публиковать консолидированную финансовую отчетность. В том же году приказом Минфина России были утверждены новые формы бухгалтерского баланса и отчета о прибылях и убытках, а также формы Приложений к ним, которые организации теперь обязаны применять, начиная с отчетности за 2011 год.

В 2013 году вступил в силу новый Закон о бухгалтерском учете, которым предусмотрено применение международных стандартов как основы для разработки национальных и отраслевых стандартов бухгалтерского учета. Таким образом, принятие нового закона должно было способствовать интеграции РФ в европейскую и мировую экономику, улучшению делового климата, росту прозрачности экономики, стимулированию местных и иностранных прямых и портфельных инвестиций, укреплению стабильности и конкуренции банковского, страхового и реального секторов, а также сокращению рисков[3].

Внедрение международных стандартов финансовой отчетности в России сдерживают в их реализации некоторые экономические факторы, такие как издержки на дорогостоящие аудиторские услуги и консультантов; стоимость затрат на модернизацию и замену программного обеспечения; затраты по раскрытию собранной информация о фирме; расходы на переквалификацию персонала, а также на аудиторские и консультационные услуги[4].

Помимо этого существует ряд экономических факторов, которые, наоборот, должны стимулировать внедрение международных стандартов российскими предприятиями. Например, это доступ к сравнительно недорогим в сравнении с российской банковской системой иностранных инвестиций в целях содействия инвестиционным процессам. Предпочтение российских банков работать с короткими деньгами, а длинные предоставлять сначала под проценты, делает получение кредитов для пользователей невыгодным. Практически невозможно получить кредит в иностранных банках для российских предпринимателей. Они сталкиваются при доступе к рынкам иностранного капитала с требованием кредиторов обеспечить высокое качество финансовой информации, а также составлением финансовой отчетности согласно международных стандартов финансовой отчетности[4]. Так же необходимо учитывать рост рыночной капитализации. Недооценены акции значительной части российских компаний в сравнении с акциями европейских компаний, из-за различных методов при составлении финансовой отчетности[4].

Адаптация бухгалтерского учета и отчетности в РФ к международным стандартам предъявляет новые требования к подготовке специалистов по бухгалтерскому учету. К основным мерам при подготовке новых бухгалтерских кадров можно отнести, в первую очередь, издание соответствующих современных учебников и учебных пособий по основным дисциплинам, а так же оснащение процесса обучения учетных работников современным техническим оборудованием. Целесообразно проводить переподготовку преподавателей, обучающих бухгалтеров и аудиторов, с использованием зарубежных стажировок.

Выводы:

Решение методологических, организационных и технических вопросов в области бухгалтерского учета, вместе с развитием рыночных отношений в деятельности организаций позволит адаптировать бухгалтерский учет и отчетность в России к международным учетным стандартам.

Ещё одним фактом является то, что часть организаций при действующей налоговой системе зачастую искажает данные учёта, тем самым влияя на размеры объема реализации, прибыли, и, в конечном итоге налогов. Адаптация бухгалтерского учета и отчетности к международным стандартам в таких организациях может стать особенно проблематичной.

Таким образом, быстрого и полного перехода России на международные стандарты финансовой отчетности, скорее всего не получится. Однако постепенные и продуманные шаги к системе МСФО приведут к построению взаимного доверия между Россией и международным сообществом.

Заключение

Статус нормативных актов, регулирующих ведение бухгалтерского учета, различен. Некоторые из них носят обязательный характер, как, например, Федеральный закон «О бухгалтерском учете», Положения по бухгалтерскому учету (ПБУ), а другие — лишь рекомендательный, такие как методические указания.

В общем виде система правового регулирования бухгалтерского учета выглядит следующим образом.

К первому уровню регулирования относится Конституция РФ, которая в ст. 71 устанавливает, что «...официальный бухгалтерский учет находится в ведении Российской Федерации».

В то же время не стоит забывать о том, что ч. 1 ст. 15 Конституции РФ определяет, что Конституция РФ имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции РФ. А ч. 2 этой же статьи гласит: «Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора».

Так, к числу международных документов следует отнести Международные стандарты финансовой отчетности (МСФО), появление которых в Российской Федерации в первую очередь связано с развитием в России рыночных отношений, установлением долгосрочных торговых связей и созданием организаций с участием иностранного капитала, периодом, когда российские ценные бумаги стали выходить на международную арену. Именно на этом этапе так необходима информация, которая содержится в бухгалтерском учете, поскольку именно благодаря ей становится возможным принятие правильных управленческих решений. Информация же, содержащаяся в бухгалтерской отчетности, становится средством связи между экономическими субъектами на национальном и международном уровнях.

До перехода на рыночную экономику использовалась система бухгалтерского учета, которая отвечала требованиям плановой экономики, а основным пользователем бухгалтерской информации являлось государство. В настоящее время изменение системы общественных отношений, гражданско-правовой среды, потребителей информациии усовершенствование отечественной системы бухгалтерского учета обусловили необходимость трансформации этой системы и приведения ее в соответствие с МСФО.

Реформирование бухгалтерского учета в Российской Федерации осуществляется на базе Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283 (СЗ РФ. 1998. № 11. ст. 1290). Основной целью реформирования согласно указанной Программе стало приведение национальной системы бухгалтерского учета в соответствие с МСФО и требованиями рыночной экономики.

Базовыми задачами для достижения этой цели являются:

- формирование системы национальных стандартов учета и отчетности, обеспечивающих полезность информации для внешних пользователей;

- обеспечение увязки реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

- оказание методической помощи организациям в пониманиии внедрении управленческого учета.

Основные направления реформирования бухгалтерского учета определены также Программой реформирования бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г. Данная Концепция ориентирована на рыночную экономику и использование опыта других стран, международных принципов и отчетности, последние достижения науки и техники. Она была призвана:

• обеспечивать заинтересованных специалистов информацией об общих подходах к организации и ведению бухгалтерского учета;

• быть основой поэтапной разработки новых и пересмотра действующих нормативных документов по бухгалтерскому учету;

• являться основой принятия решений по вопросам, еще не урегулированным нормативными документами;

• помогать потребителям бухгалтерской информации в понимании данных, содержащихся в бухгалтерской отчетности.

Однако Концепция ни в коей мере не подменяет собой нормативные правовые акты по бухгалтерскому учету.

Ориентация отечественной учетной практики на международные стандарты позволит сделать отечественную отчетность более прозрачной для зарубежных инвесторов и упрочит уверенность в том, что вложения иностранных капиталов в российские организации, которые ведут учет в соответствии с международными правилами, застрахованы от рисков. Сближение российской и международной системы ведения бухгалтерского учета окажет содействие построению доверительных отношений между Россией и международным сообществом в целом.

Список литературы:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 27.07.2010 N 208-ФЗ (ред. от 03.07.2016) "О консолидированной финансовой отчетности"

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.05.2017) "Об аудиторской деятельности"

- Правила подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации: постановление Правительства РФ от 13.08.1997 № 1009 (в редакции от 29.07.2011) / СПС «КонсультантПлюс», 2011.

- Астахов В. П. Теория бухгалтерского учета: учеб. пособие. М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2016. 576 с.

- Ашмарина Е.М. Правовые основы системы правового регулирования бухгалтерского учета и аудита в Российской Федерации: учеб. пособие / Е. М. Ашмарина, А. Б. Быля, Е. В. Терехова; под ред. Е. М. Ашмариной. М.: КНОРУС, 2016. 232 с.

- Бабаев Ю. А. Бухгалтерский учет: учебник / Ю. А. Бабаев, А. М. Петров, Л. А. Мельникова; под ред. Ю. А. Бабаева. М.: Проспект, 2011. 432 с.

- Бабаев Ю.А., Петров А.М. Теория бухгалтерс¬кого учета: учебник / под ред. Ю. А. Бабаева. 5-е изд.. перераб. и доп. М.: Проспект, 2012. 240 с.

- Барихин А. Б. Большой юридический энциклопедический словарь. М.: Книжный мир, 2016. 792 с.

- Енгибарян Р.В., Краснов Ю.К. Теория государства и права: учеб. пособие. 2-е изд., перераб. и доп. М.: Норма, 2010. 478 с.

- Кизилов А.Н. Нормативно-правовое регулирование бухгалтерского учета в Российской Феде-рации // Международный бухгалтерский учет. 2011. № 47 (197). С. 47-54.

- Кондраков Н.П. Бухгалтерский учет: учеб. пособие. 6-е изд., перераб. и доп. М.: ИНФРА-М, 2011. 832 с.

- Поленова С.Н. Нормативное регулирование бухгалтерского учета и отчетности в России [Электронный ресурс] // Бухгалтер и закон. 2008. № 5. С. 12-20. URL: http://elibrary.ru/item.asp?id=9952469.

- Полякова С. И. Бухгалтерский учет: учеб. пособие / С. И. Полякова, Е. В. Старовойтова. М.: Эксмо, 2010. 416 с.

- Правовая бухгалтерия: учебник / ответственный редактор С. Г. Чаадаев. М.: Всерос. гос. нал. Академия, 2016. 469 с.

- Правовые основы бухгалтерского учета / Е.И. Арефкина, Л.Л. Арзуманова, О.В. Болтинова [и др.]; отв. ред. Е.Ю. Грачева, Е.И. Арефкина. М.: Проспект, 2013. 312 с.

- Правовые основы бухгалтерского учета: учебник / Е. И. Арефкина, Л. Л. Арзуманова. О. В. Болтинова. М.: Проспект, 2011. 312 с.

- Пятов М.Л. Правовые основы бухгалтерс¬кого учета: практич. руководство. М.: Эксмо, 2016. 224 с.

- СеидовМ.Ш. Подзаконные нормативные акты в системе источников права и правового регулирования [Электронный ресурс] // Вестник Владимирского юридического института. 2017. № 3. С. 204-210

- Сырых В.М. Теория государства и права: учебник. М.: Юстицинформ, 2012. 704 с.

- Тихомирова Л.В., Тихомиров М.Ю. Юридическая энциклопедия / под ред. М.Ю. Тихомирова. М.: 2007. 975 с.

- Хропанюк В.Н. Теория государства и права: учебник / под ред. В.Г. Стрекозова. М.: Интерстиль; Омега-Л, 2008. 384 с.

- ПОНЯТИЕ И ПРИЗНАКИ ЮРИДИЧЕСКОГО ЛИЦА

- Процессы принятия решений в организации (ОАО «Сигнал»)

- Особенности кадровой стратегии кредитных организаций. Сущность, цели и задачи

- Аппарат государственной власти

- Применение метода беседы в изучении личности

- Особенности осуществления процесса приватизации жилых помещений в России

- ПОНЯТИЕ «ЯЗЫКИ ПРОГРАММИРОВАНИЯ

- «Разработка регламента выполнения процесса «Учет предоставленных услуг салоном красоты»

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (парк-отеля «Пересвет»)

- Стресс на рабочем месте: причины, диагностика, создание системы профилактических мероприятий)

- Организация торговли на аукционах

- Организация торговли на аукционах .