Основные корпоративные схемы финансовых отношений (этапы и системы финансами)

Содержание:

Введение

Развитие отечественной экономики на современной стадии характеризует неоднозначная и динамично меняющаяся экономическая среда, наличие управленческих сложных проблем. Многие организации испытывают сложности и пребывают в кризисной ситуации, образовавшейся под воздействием рыночной экономики переходной стадии.

Финансовая стратегия предприятия является системой долгосрочных целей финансовой деятельности организации, определяемых ее финансовой идеологией, и самых действенных путей их достижения.

Любая финансовая стратегия подразумевает большое число действий для успешного управления предприятием как бизнес-системой. При разработке финансовой стратегии важно четкое понимание характера деятельности предприятия на выбранном рынке в ближайшем будущем либо в долгосрочном плане.

Главная цель финансовой деятельности – повысить активы предприятия. Для достижения данной задачи предприятия требуется поддерживание рентабельности, платежеспособности и оптимальной структуры актива и пассива бухгалтерского баланса. Чтобы поддерживать устойчивость предприятия, важно обладать гибкой структурой капитала и организовать действенное движение в целях сохранения платежеспособности. Соответственно, уровень финансовой устойчивости указывает на качество финансовых управления.

Актуальность темы исследования обусловливает то, что эффективность работы субъектов экономики в значительной мере определяет их финансовый механизм. Предприятия, обращающие пристальное внимание на вопросы финансовой стратегии, становятся более конкурентоспособными и стабильными. Вопросы создания финансовых механизма имеют актуальность и для крупных, и для малых предприятий, как для госпредприятий, общественных учреждений, так и для коммерческих структур.

Целью написания курсовой работы является исследование организационных аспектов финансовых отношений предприятий на примере ООО «Олон».

Поставленная цель определяет необходимость решения следующих задач исследования:

- изучение сущности финансовых отношений предприятия;

- анализ финансово-хозяйственной деятельности ООО «Олон»;

- анализ системы финансовых отношений ООО «Олон;

- разработка мероприятий по усовершенствованию системы финансовых отношений предприятия и оценка их эффективности.

Объект исследования – ООО «Олон».

Предмет исследования – организационные аспекты финансовых отношений.

Курсовая работа состоит из введения, трех глав, заключения, списка литературы и приложений.

1 Теоретические аспекты организации финансовых отношений

1.1 Система финансовых отношений организации

Система управления финансами является одной из важнейших видов функциональной системы предприятия, она обеспечивает все основные направления развития финансовой деятельности и отношений, формируя финансовые цели, рассчитанные на длительный срок. Система управления финансами ищет наиболее эффективные пути их достижения и своевременно корректирует направления в условиях изменения внешней среды. Теория системы управления финансами изучает объективные закономерности рыночных условий хозяйствования, разрабатывает новые способы функционирования в новых условиях ведения стратегических финансовых операций [32, С. 45].

В финансах организаций выражаются все процессы, протекающие в ней. При помощи этой функции устанавливают, выявляют и реализуют наиболее важные экономические пропорции, обеспечивают контроль на всех этапах реализации задач, обеспечивают контроль величины финансовых результата (в том числе по этапам его достижения). При этом функция контроля дает возможность не только выявления неэффективных действий, но и изыскания резервов, предупреждения возможных потерь и непроизводительных затрат.

Финансовый механизм предполагает наличие 3 составных частей:

1) финансовых методов - финансовых планирования, оперативного управления финансами, финансовых обеспечения, финансовых регулирования, финансовых контроля;

2) финансовых рычагов - налогов, обязательных сборов, взносов, норм амортизации и процентов по кредитам, финансовых стимулов, финансовых санкций;

3) нормативно-правового обеспечения.

Сочетание компонентов финансовых механизма – видов, форм, методов организации финансовых отношений является «конструкцией финансовых механизма», приводящейся в действие установлением количественных характеристик каждого компонента, т.е. определением ставок, а также норм изъятия средств, объемов фондов, уровня затрат и пр. [28, С. 102]

Нужно отметить, что состояние финансовых механизма, уровень его совершенства зависимы от улучшения всего хозяйственного механизма в общем и его отдельных компонентов (механизма ценообразования, кредитного механизма, экономического стимулирования и пр.). Ключевые направления в перестройке финансовых механизма исходят из общих заданий экономических преобразований в РФ, государствах СНГ.

В нынешних условиях реформирования экономики совершенствуется финансовый механизм. Наиболее важные проблемы, решаемые вместе с тем это:

- создать предпосылки к развитию рынка;

- создать резервные мощности к устойчивой деятельности;

- обеспечить рациональные пропорции распределения и перераспределения ВНП и национальных доходов;

- выйти из финансовых кризиса и обеспечить необходимые темпы экономического роста;

- осуществление научно-обоснованного финансовых планирования и прогнозирования объемов децентрализованных и централизованных финансов, их распределение и применение;

- повысить результативность финансовых контроля;

- совершенствовать механизм действия рычагов, санкций и стимулов;

- адекватное нормативное и правовое обеспечение работы всего финансовых механизма.

Рассмотрим более детально элементы финансовых механизма.

Финансовое планирование – деятельность, связанная с составлением планов формирования, а также распределения и применения финансов на уровне некоторых субъектов ведения хозяйства, их объединений, отраслевых структур, территориально-административных единиц, государства в общем [27, С. 147].

Объект финансовых планирования - финансы, образующиеся при распределении и перераспределении ВВП, а результат - составление различных видов финансовых прогнозов и планов.

Финансовый план является планом формирования, распределения и применения финансов [22, С. 56].

Финансовые планы складывают отдельные предприятия, организации, учреждения, их объединения (балансы расходов и доходов, бизнес- планы, сметы, платежные календари); на уровне ведомств, министерств, государственных комитетов, целевых государственных фондов; в срезе отдельных территорий (местные бюджеты), а также на уровне государства в общем (Государственный бюджет РФ, консолидированный бюджет и т.д.).

В управленческой и организационной работе организаций финансовая деятельность обладает особенным местом. От нее главным образом зависит полнота и своевременность финансовых обеспечения производственно-хозяйственной деятельности, а также развития организации, исполнение финансовых обязательств перед государством и иными субъектами хозяйствования.

Финансовая деятельность является системой применения разных методов и форм для финансовых обеспечения функционирования организаций, а также достижения ими поставленных целей, т.е. является практической финансовой работой, обеспечивающей жизнедеятельность организации, улучшение ее результатов.

Финансовая деятельность организации нацелена на то, чтобы выполнять такие основные задания:

- финансово обеспечивать операционную, инвестиционную деятельность;

- искать резервы повышения прибыли, доходов, увеличения платежеспособности и рентабельности;

- своевременно выполнять финансовые обязательств перед субъектами хозяйствования, бюджетом, банками;

- мобилизовать финансовые ресурсы в объемах, необходимых с целью финансирования социального и производственного развития, повышения собственного капитала;

- контролировать эффективное, целевое распределение и применение финансов.

Финансовая работа организации проводится по следующим главным направлениям:

- финансовое планирование и прогнозирование;

- текущая, оперативная финансово-экономическая работа;

- анализ, а также контроль производственно-хозяйственной деятельности.

Финансовое планирование и прогнозирование – это один из наиболее важных участков финансовой работы организации. На данном этапе финансовой работы проводится определение общей потребности в деньгах с целью обеспечения нормальной инвестиционной и операционной деятельности, а также возможности получения данных средств.

В условиях рынка организация сама определяет направления и размеры использования прибыли, остающейся в ее распоряжении в результате уплаты налогов. Цель оформления финансовых плана – определить финансовые ресурсы, капитал и резервы на основе прогнозирования показателей финансовых показателей: собственные оборотные средства, амортизационные отчисления, прибыль, сумма налогов.

Планировать выручку важно в целях разработки плана прибыли от продажи продукции, определения сумм плановых платежей в бюджет. От правильности и обоснованности вычисления выручки в существенной мере также зависит реальность ключевого источника поступления средств, а также размеры запланированной прибыли.

Цель планирования расходов — определить наиболее экономный вариант расходования материальных, денежных и трудовых ресурсов на 1 ед. продукции. Сокращение затрат производства и оборота – это важный фактор повышения эффективности производства. Понижение себестоимости за счет экономии материалов, сырья, энергии, топлива и живого труда дает возможность производства значительного количества дополнительной продукции, повышения прибыли и рентабельности организаций, создания реальных возможностей в целях самофинансирования. Уменьшение затрат на производство 1 ед. продукции – это материальное основание к снижению цен на нее, а соответственно, ускорению обращения оборотных средств, а также увеличению конкурентоспособности.

При планировании расходов на производство и продажу продукции, обязательно нужно учитывать резервы понижения ее себестоимости, к которым относятся:

- улучшение применения основных производственных средств, а также повышения в связи с этим выпуска товаров на 1 руб. основных средств;

- рациональное применение материалов, сырья, энергии, топлива и уменьшение расходов на 1 ед. продукции без ухудшения ее качества;

- сокращение затрат живого труда на 1 ед. продукции на основании НТП;

- уменьшение расходов на продажу продукции за счет улучшения форм ее сбыта;

- сокращение потерь от дефицита и бесхозяйственности, а также ликвидация нерациональных расходов;

- экономия в административно-управленческой сфере на основании рациональной организации аппарата управления организацией.

Исходя из проработанных финансовых показателей, осуществляют составление перспективных, оперативных и текущих финансовых планов. Текущий финансовый план — в виде баланса доходов и расходов денег, оперативный — в виде платежного календаря.

Оперативная и текущая финансовая работа в организации нацелена на то, чтобы на практике воплощать финансовое обеспечение предпринимательской деятельности, постоянно поддерживать платежеспособность на надлежащем уровне.

Суть текущей оперативной финансовой работы в организации состоит в нижеследующем:

- постоянно работать с потребителями по поводу расчетов за реализованную продукцию, услуги, работы;

- своевременно рассчитываться с поставщиками за поставленные ТМЦ, а также услуги;

- обеспечивать своевременную уплату налогов, другие обязательные платежи в бюджет и целевые фонды;

- своевременно проводить расчеты по зарплате;

- своевременно погашать банковские кредиты и уплачивать проценты;

- осуществлять платежи по финансовым операциям.

Контроль и анализ финансовой деятельности организации – это диагноз финансовых ее состояния, дающий возможность определения просчетов и недостатков, выявления и мобилизации внутрихозяйственного резерва, повышения прибыли и доходов, сокращения расходов производства, увеличения рентабельности, улучшения финансово-хозяйственной деятельности организации в целом. Материалы анализа используются при финансовом прогнозировании, планировании и управлении.

1.2 Организационные принципы финансовых отношений

Систему управления финансами разрабатывают для того, чтобы определить позицию корпорации на рынке капитала, повысить развитие взаимосвязей с внешней предпринимательской средой, а также эффективно применять финансовый ресурсный потенциал и консолидировать его. Структуру финансовых ресурсов организации указали на рисунке 1.

Выведение и разработка общих принципов планирования осуществлена Анри Файолем. Он назвал 5 ключевых принципов к созданию программы действия или планов организации. В современной отечественной науке и практике планирования, помимо приведенных типичных принципов планирования, также есть общеэкономические принципы:

- системность,

- целенаправленность,

- комплексность,

- оптимальность,

- эффективность,

- научность,

- приоритетность,

- сбалансированность.

Привлеченные средства

Доходы предприятия

Денежные фонды

Бюджетные

субсидии

Уставной фонд

Прибыль от основной деятельности

Амортизационный фонд

Долгосрочные кредиты банков и организаций

Прибыль от финансовых операций

Выручка от прочей деятельности

Фонд развития производства

Страховые возмещения

Резервный и другие фонды

Финансовые ресурсы, привлеченные на долевых началах, кредиторская задолженность

Финансовые ресурсы предприятия

Рис. 1. Структура финансовых ресурсов предприятия [5, С. 102]

Чаще всего в практике, при разработке системы управления финансами используются общеэкономические и классические принципы планирования. Финансовое планирование обладает специфическими чертами: приоритетность стратегического плана над другими планами, учет реальных возможностей организации, обратить внимание на большое число внутренних и внешних факторов, ориентированность на будущую перспективу и др. Данные факторы – это важнейшие предпосылки к существованию собственных специфических принципов финансовых планирования [5, С. 101].

Соответственно, может быть составлена таблица, куда могут быть соотнесены все принципы, положенные в основу процесса финансовых планирования. Это даст возможность более компактного и доступного рассмотрения принципов планирования (таблица 1).

Принципы финансовых планирования [7, С. 254]

Содержание

|

Принципы финансовых планирования |

|

|

1. Принцип целенаправленности; |

Формируется цель, обосновывается необходимость планирования. |

|

2. Принцип перспективности; |

Формирование долгосрочного единого плана. |

|

3. Принцип приоритетности; |

Важно расставить верные приоритеты и придерживаться их, не отвлекаясь на ненужные цели. |

|

4. Принцип реализуемости; |

Эффективная система должна быть гибкой и выполнимой. |

|

5. Принцип поэтапности; |

Необходимо поэтапное внедрение плана, что бы не перегружать компанию. |

|

6. Принцип итеративности; |

Цикличность подходов к разработке системы. |

|

7. Принцип комплексности; |

Анализ обеспечивает своевременно реагировать на изменения среды |

|

8. Принцип непрерывности мониторинга (сканирования) тенденций развития; |

Сбор информации позволяет сделать быструю оценку изменений и прогноз. |

|

9. Принцип селективности; |

Выделение стратегических зон хозяйствования, определяемые целью. |

|

10. Принцип стратегической конкуренции; |

Конкуренция важна на рынке она влияет на производительность, цену, качество. Этот принцип предполагает определенные риски. |

Создание системы управления финансами подразумевает наряду с разработкой целей предприятия создание четкого плана действий, связанных с достижением данных целей. Требуется регулярный контроль над достижением стратегических целей. Контроль осуществления системы подразумевает разделение на определенные стратегические задачи, которые нужно решать в конкретном периоде [7, С. 254]. Финансовые цели могут быть поделены на группы, формирующие финансовую политику. Четкая система управления финансами делает организацию прозрачной и управляемой для собственников. Процесс создания и осуществления системы управления финансами может быть разделен на такие этапы (рисунок 2):

Организация контроля реализации системы управления финансами

Обеспечение реализации системы управления финансами

Оценка разработанной системы

Принятие основных стратегических решений

Разработка целевых стратегических нормативов финансовой деятельности

Формирование нормативов деятельности

Комплексная стратегической позиции

Оценка и сторон деятельности

Исследование внешней среды

Определение периода системы финансами

Рис. Основные процесса и

системы финансами С.

Разработка управления организации на управленческой — стратегического В ключевых которые подготовку принятие стратегических при системы включают указанные рисунке

Преимущественная на стиль управления

Учет стратегий деятельности

Рассмотрение как системы, к

Обеспечение системы финансами организацион-ной

Выделение сфер финансового

Принципы системы финансами

Обеспечение системы финансами

Ориентация профессиональный финансовых в реализации

Обеспечение финансового

Обеспечение использования технологического

Учет финансового в принятия решений

Рис. Основные разработки управления предприятия С.

1.3 этапы и системы финансами

Для реализации управления требуется, первую построение пути ее Из отношений знаем, залогом работы четко цель С. Цели должны измеримыми конкретными. как устанавливают краткие длительные промежутки. цели планируют 5 и Краткосрочные как представлены виде плана, нужно на года. мы основная цель любого предприятия максимизация стоимости минимизацией Указанная определяться и абсолютных, в показателях С.

Главной достигают, у хватает обладает уровнем собственного и структурой и капитала. финансовую (прирост детализируют финансовые к

- Прибыль экономическая ;

- Размеры капитала;

- Рентабельность капитала;

- Структура ;

- Финансовые ;

Каждую нужно сформулировать выразить определенных к

- Рентабельность ;

- Финансовый (соотношение и капитала);

- Платежеспособность;

- Ликвидность;

Определение периода системы финансами

Исследование внешней среды

Оценка и сторон определяющих его деятельности

Комплексная стратегической позиции

Формирование целей

деятельности

Разработка стратегических

финансовой

Принятие стратегических решений

Оценка системы финансами

Обеспечение системы финансами

Организация реализации управления

Рис. Основные разработки реализации управления предприятия С.

После миссии целей можно диагностический процесса планирования. этапом изучить внешней Анализ среды собой с которого стратегического оценивают по к факторы, определить и для

По оценки и факторов приступить разработке реализации управления которая по этапам 4):

Определение периода системы финансами. период от условий.

Важнейшим его является периода, для корпоративной развития Система финансами, правило, по к подчиненный и может за этого (за короткого формирования управления [13, 143].

Главным определения разработки управления предприятия предсказуемость экономики общем конъюнктуры сегментов рынка, которыми связь финансовая предприятия при нестабильном непредсказуемом экономики данный не быть длительным в должен определен 3-5

Совершенствуя деятельность, ищет эффективные достижения целей своевременно направления условиях внешней

Финансовый предполагает трех частей: методов финансовых оперативного финансами, обеспечения, регулирования, контроля; рычагов налогов, сборов, норм и по финансовых финансовых нормативно-правового

Состояние механизма, его зависимы улучшения хозяйственного в и отдельных (механизма кредитного экономического и

Правовые функционирования нашли отражение Уставе. основные данного нормативного

Общество ограниченной «Олон» в с об с ответственностью.

Общество на срок. является лицом законодательству Правовое Общества законодательством Федерации, том Гражданским РФ Федеральным РФ 8 1998 № «Об с ответственностью». документом является Устав.

Общество коммерческой Общество в и основании вещных обособленное учитываемое его балансе, от имени сделки, и имущественные личные права, обязанности, истцом ответчиком суде, и суде.

Общество быть (учредителем) коммерческих некоммерческих в и границей. имеет на внешнеэкономической в Законом

Общество круглую также иметь и со фирменным собственную и средства

Общество самостоятельно по обязательствам принадлежащим имуществом. не по его Участники не по обязательствам несут убытков, с общества, пределах принадлежащих долей уставном общества.

Общество открывать валютные иные в банке, в так за для денежных и всех расчетных; и операций.

Предметом Общества соответствии уставом

- деятельность и

- деятельность

- деятельность при и

- поставка общественного

- деятельность по торговле продуктами, напитки, табачными

- прочая торговля;

- розничная пищевыми включая и изделиями специализированных

- транспортная грузов хранение;

- организация грузов;

- сдача наем нежилого имущества;

- деятельность области учета аудита;

- рекламная

Общество право в с законодательством операции вести деятельность. вправе помимо выше, иные деятельности, запрещенные Осуществлять на которой получение Общество с получения лицензии в в срок.

В данного проведем анализ технико-экономических функционирования

Таблица

Экономические ресторана за гг.

|

Наименование |

2015 |

2016 |

2017 |

Темпы % |

||

|

2017/2016 |

2016/2015 |

2017/2015 |

||||

|

Выручка, руб. |

36 |

66 |

70 |

105,48 |

185,14 |

195,28 |

|

Себестоимость, руб. |

47425 |

53927 |

52590 |

97,52 |

113,71 |

110,89 |

|

Прибыль, руб. |

-11 |

12 |

17 |

138,80 |

-113,56 |

-157,62 |

|

Рентабельность, |

-23,91 |

23,88 |

33,99 |

142,33 |

-99,87 |

-142,14 |

|

Фондоотдача |

19,63 |

38,04 |

41,72 |

109,66 |

193,79 |

212,51 |

|

Производительность |

1288,71 |

2087,69 |

1957,39 |

93,76 |

162,00 |

151,89 |

Как видеть таблицы выручка 2 с по гг. значительно 34 382 руб. на %, в с г. 5,48 что на что Accenti но темпами 2017 которые к инфляции.

Значительный в г. тем, ресторан только 2015 и в г. счёт рекламы гостей вырос, привело росту на

Численность в г. 28 а с г. выросла 36 или 28,57

Численность работников (повара, и составляла 2015 18 а выросла 2 или 11,11 % составила чел., г. также на чел. на %, за года 22,22 Таким численность работников ежегодно, при резкий численности работников на чел, на чел. младшего персонала 2 в г. общем 6 показал, число работников уменьшить 2 (сократили охранника уборщика).

Выработка работающего 2017 была – тыс. а 2015 1 288,71 руб., есть на %, в г. сравнении 2015 она на

Выработка рабочего 2017 составила тыс. что 4,11 % чем 2016 но 59,78 выше 2015

Рост фактора увеличение основных повлиял на выручки в производительность или снизилась.

Фонд труда и растёт, в г. сравнении 2015 темп фонда труда ниже роста оплаты работающих. связано изменениями рабочих, этом роста заработной оказался ниже рабочих, у в же 131,71 < %.

Себестоимость продукции Accenti более темпами 2017 в с г. результате прибыль валовой вырос значительно выручки, именно 14,08 за года на % 2017

Проанализируем себестоимость в входят себестоимости продукции управленческие коммерческие

Проанализируем полной произведённой ресторана) реализованной (товары бара) таблице

Таблица

Анализ себестоимости Accenti

|

Показатели |

2015 |

2016 |

2017 |

Абс. |

Темп % |

||

|

2016 2015 |

2017 2016 |

2016 2015 |

2017 2015 |

||||

|

1. Материальные тыс. |

18254 |

23681 |

23587 |

5427 |

-94 |

129,73 |

99,60 |

|

2. Коммунальные тыс. |

11376 |

11839 |

12614 |

464 |

775 |

104,08 |

106,54 |

|

3. на тыс. |

1649 |

759 |

612 |

-890 |

-147 |

46,03 |

80,63 |

Продолжение 3

|

Показатели |

2015 |

2016 |

2017 |

Абс. |

Темп % |

||

|

2016 2015 |

2017 2016 |

2016 2015 |

2017 2015 |

||||

|

4. на труда отчисления соц. тыс. |

12418 |

13912 |

12737 |

1493 |

-1175 |

112,02 |

91,55 |

|

5. основных тыс. |

1961 |

1863 |

1724 |

-98 |

-139 |

95,00 |

92,54 |

|

6.Прочие тыс. |

1767 |

1873 |

1316 |

106 |

-557 |

106,00 |

70,26 |

|

Итого тыс. |

47425 |

53927 |

52590 |

6502 |

-1337 |

113,71 |

97,52 |

Как из 3 2016 полная выросла 13,71% сравнении 2015 или 6 502 руб., в г. напротив на или 1 337 руб.

Анализ показателей на финансовой предприятия. таблице представлены анализа ликвидности ООО

Таблица

Анализ ликвидности платежеспособности «ОЛОН» 2015–2017

|

Показатель |

2015 |

2016 |

2017 |

2016 к г |

2017 к г. |

|

Коэффициент ликвидности |

0,91 |

0,27 |

0,44 |

-0,64 |

0,17 |

|

Коэффициент ликвидности |

0,09 |

0,01 |

0,02 |

-0,07 |

0,01 |

|

Коэффициент ликвидности |

0,09 |

0,01 |

0,02 |

-0,07 |

0,01 |

Данные 4 что которые ликвидность платежеспособность в году Так, показателя ликвидности соответствует это о рациональном финансовых предприятия. значения показателя что способности рассчитаться своим обязательствам краткосрочном В году коэффициента ликвидности на п.п. не нормативному В периоде коэффициента срочной уменьшается 0,07 что отрицательной

В г увеличение ликвидности платежеспособности Так, показателя ликвидности соответствует и тенденция увеличения. 2017 значение текущей увеличивается 0,17 и соответствует значению. анализируемом происходит значения срочной на п.п., является динамикой.

Как из представленных таблице на в периоде снижение предприятия по обязательствам.

Задачей финансовой является степени от источников Финансовая предприятия системой коэффициентов, рассчитываются соотношений показателей и баланса.

Проведем показателей устойчивости ООО результаты, представлены таблице

Таблица

Анализ финансовой ООО

|

Показатели |

2015 |

2016 |

2017 |

Откло- нение |

Откло- нение |

|

Коэффициент |

0,00 |

-0,61 |

-0,52 |

-0,61 |

0,08 |

|

Коэффициент зависимости |

274,59 |

-1,65 |

-1,91 |

-276,24 |

-0,26 |

|

Коэффициент устойчивости |

0,33 |

-0,35 |

-0,27 |

-0,68 |

0,08 |

|

Коэффициент собственных заемных |

0,00 |

-0,38 |

-0,34 |

-0,38 |

0,03 |

|

Коэффициент собственного |

-107,12 |

2,05 |

1,85 |

109,17 |

-0,20 |

Продолжение 5

|

Показатели |

2015 |

2016 |

2017 |

Откло- нение |

Откло- нение |

|

Коэффициент собственными средствами |

-0,64 |

-3,42 |

-1,75 |

-2,78 |

1,67 |

|

Коэффициент риска |

273,59 |

-2,65 |

-2,91 |

-276,24 |

-0,26 |

Результаты, расчета 5) что 2016 значение автономии на и соответствует (больше В г. данного увеличилось 0,08, говорит том, предприятие предприятии снижение финансовой поскольку предприятии анализируемом наблюдается убыток.

В г. сравнению 2015 значение финансовой уменьшается 276,24 а 2016-2017 имеет значение, говорит росте капитала.

Значение финансовой в гг. и что финансируется счет источников.

Значение соотношений и средств 2016 гг. отрицательное что об заемного

В гг. коэффициента собственного имеет значение, говорит увеличении капитала общей капитала

Значение обеспеченности источниками в гг. отрицательное Это о что не достаточным оборотных необходимых обеспечения устойчивости.

Значение финансовых подтверждает, предприятие свою за заемных и о зависимости анализируемом

Оценка устойчивости на абсолютных которые определить обеспеченности источниками и показателей, характеризуются финансовой предприятия внешних финансирования.

Одним основных элементов ООО на и реализация механизма, его бухгалтерии.

Бухгалтерия функцию налогового финансовых В бухгалтерии главный заместитель бухгалтера, и Главный имеет кандидата наук, заместитель высшее образование, - специальное

Основными бухгалтерии

- Предоставление бухгалтерской для пользователей (руководители, имущества) внешних.

- Недопущение результатов предприятия выявление обеспечения устойчивости.

- Формирование учетной которая бы использовать ресурсы целях доходов минимизации Отражение фактов в учете.

- Обеспечение готовности бухгалтерскому потерь пассивов, возможных и не создания ресурсов.

- Соблюдение составления сдачи отчетности.

- Обеспечение за погашением перед и фондами.

Также осуществляет анализа прогнозирования.

Таблица функций ООО (таблица строится учетом принципов функций точности, лаконизма, характеристики, выявления

Таблица

Формулировка классификация бухгалтерии «Олон» – функция, – функция)

|

Наименование |

Виды |

Расходы выполнению в тыс. |

||

|

глаголы |

существительные |

дополнения |

||

|

Получать |

сведения |

от и источников |

О |

50 |

|

Проверять |

сведения |

Из |

В |

6 |

|

Уточнять |

сведения |

Из |

В |

6 |

|

Запрашивать |

отдел |

Получателя |

В |

11 |

|

Составить |

реестр |

По |

В |

10 |

|

Подготавливать |

собрание |

По |

В |

10 |

|

Работать |

документация |

По |

О |

10 |

|

Определять |

тенденции |

На рынках |

О |

55 |

|

Размещать |

Ценные |

На в среди |

О |

30 |

|

Управлять |

Портфель |

По |

О |

20 |

|

Подготовка |

обоснование |

Оборотные |

В |

45 |

|

Оценка |

проект |

Инвестиции |

О |

40 |

|

Вкладывать |

вложения |

Оборотные |

О |

12 |

|

Разработать |

план |

Движение |

О |

10 |

|

Учитывать |

движение |

По |

В |

80 |

|

Анализировать |

анализ |

По денег |

О |

25 |

|

Выдавать |

информация |

руководству |

О |

35 |

|

Оформлять |

результаты |

По |

В |

45 |

|

ИТОГО |

610 |

|||

Оценка финансами ООО представлена таблице

Таблица

Оценка финансами ООО

|

№ |

Подсистема финансами |

Степень («+»-положительная «-» негативная) |

|

1 |

Организационное управления |

+ |

|

2 |

Финансовое |

_ |

|

3 |

Финансовый |

+ |

|

4 |

Информационное |

_ |

|

5 |

Финансовый |

+ |

Таким по анализу сделать что финансами ООО можно как

Необходимо что требования, потребителями ООО со потребителей являются:

- Высокое реализуемых

- Низкие

- Минимальные выполнения

К расходов ООО приведет контроль качеством продукции, поскольку низкого ведут повышенным на хранение, Помимо наличие продукции материалов качества к оборачиваемости, эффективности оборотных основных Улучшение торгово-оперативной будет понижению Следовательно, нуждается организации исследованиях, определения уровня при объемах продукции, удержания клиентов привлечения Проведение рода и с типа (финансовой, прогнозной т.д.) входит обязанности предприятия не быть по отсутствия специального обеспеченья в бухгалтерской

На день, предприятии «Олон» проводится качества Поэтому требуется возможности дополнительных и персонала в отслеживания приобретаемых а изучения удовлетворенности выявления повышения изучения отклонений.

Рентабельность отношение прибыли авансированному или элементам; средств их общей текущих или элементам. рентабельности сумму полученную на рубль активов, расходов т.д.

Проведем показателей предприятия «ОЛОН» которого в 8-9.

Таблица

Динамика прибыльности предприятия «ОЛОН» 2015–2016 %

|

Наименование |

2015 |

2016 |

Отклонение |

|

1. продаж |

4,56 |

-1,99 |

-6,56 |

|

2. рентабельность обычной |

2,10 |

-4,84 |

-6,94 |

|

3.Чистая |

2,10 |

-5,86 |

-7,96 |

|

4.Экономическая активов |

14,67 |

-61,19 |

-75,86 |

|

5.Рентабельность капитала |

4029,41 |

101,02 |

-3928,39 |

|

6.Валовая |

4,56 |

-1,99 |

-6,56 |

|

7.Затратоотдача |

-1,95 |

-1,37 |

0,58 |

На результатов анализа рентабельности 8) сделать что предприятии незначительное эффективности деятельности.

Так, проведенного следует, на в году уменьшение рентабельности с до то уменьшение 6,56%. динамика о убытка объеме

В году сравнению 2015 на произошло значения рентабельности обычной до что о доли на до в убыточной

На в году уменьшение показателя рентабельности 7,96% сравнению 2015 Даная свидетельствует том, на произошло выручки реализации которая на руб.

Уменьшение валовой на в году 6,56%, говорит уменьшении прибыли единицу

В году предприятии затратоотдачи отрицательным, свидетельствует повышении в предприятии.

На результатов показателей (таблица можно что предприятии снижение его

Таблица

Динамика прибыльности предприятия «ОЛОН» 2016–2017

|

Наименование |

2016 |

2017 |

Отклонение |

|

1.Рентабельность |

-1,99 |

-1,39 |

0,60 |

|

2.Бухгалтерская от деятельности |

-4,84 |

0,98 |

5,82 |

|

3.Чистая |

-5,86 |

0,98 |

6,83 |

|

4.Экономическая активов |

-61,19 |

6,12 |

67,31 |

|

5.Рентабельность капитала |

101,02 |

-11,69 |

-112,71 |

|

6.Валовая |

-1,99 |

-6,56 |

-4,56 |

|

7.Затратоотдача |

-1,37 |

0,58 |

1,95 |

Так, проведенного следует, на в году увеличение рентабельности на Данная говорит снижении чистой в продаж.

В году сравнению 2016 на произошло значения рентабельности обычной на что о доли на до

На в году увеличение показателя рентабельности 6,83% сравнению 2016 Даная свидетельствует том, на произошло выручки реализации приходящейся 1 убытка;

Так следует что значения рентабельности капитала анализируемом составило Это об суммы убытка снижении деятельности

Уменьшение валовой на в году 4,56%, говорит уменьшении в периоде единицу

В году предприятии увеличение на что о прибыли затратах

3. рекомендаций оптимизации финансовых ООО

3.1 по организации деятельности «Олон»

ООО рекомендовали целях управления задолженностью механизм с взыскания задолженности создать по задолженностям целях налогообложения. по ликвидности платежеспособности в 10.

Предложения повышению и

|

Проблемы, на |

Предложения направленное решение проблемы |

Затраты на предложения |

Доходы полученные результате предложения |

|

Наименьшая наблюдается дебиторской и отчетном наблюдается ее на дней |

Использование |

Затраты зависеть выбора условий сделки |

Предприятие рентабельности 10-15% затраченные факторинг |

|

Отсутствует по долгам |

Формировать по долгам |

25 руб. |

909 тыс. * % |

|

Отсутствует система с |

Внедрить оценки дебитора применением баллов |

20 руб. |

420 руб. |

|

Плохо состояние с по задолженности |

Ввести менеджера работе дебиторской |

254,5 руб. |

570 руб. |

Чтобы расчеты, повышение дебиторской то уменьшение ее в С целью уменьшение дебиторской в сумме активов. организация достигнуть в с предварительной

Полученный дает внутренних обусловливающих управление задолженностью субъекта

- прирост дебиторской

- понижение дебиторских в

- замедление (реальный период дебиторской больше вдвое, есть факт);

- увеличение «сомнительных»

- отсутствие стандартов (то кредит всем без

- среди компании контрагенты, высокую риска;

- полное современных рефинансирования задолженности.

Указанные изучения задолженности «Олон» сделать выводы предложения.

1) фоне многочисленных показателей дебиторской можем что ООО работу счетами ведут Данный можно ростом дебиторской а сложившимся состоянием оборачиваемости. этого, оплаты дебиторов на качества задолженности предприятия, е. увеличение «сомнительных» и, повышающейся их

2) анализа политики «Олон» возможность что предприятии нет стратегии политики. отсутствие стандартов и инкассации, дебиторской не

Соответственно, вышеуказанное что управление задолженностью «Олон», выступать одна причин изучаемого

В чертах, комплекс в управления задолженностью «Олон», к механизма для дебиторской и резерва сомнительным с минимизации

Одно мероприятий, с рентабельности, говорилось состоит оптимизации цены. что рынке услуг установили 15-18% нежели изучаемой соответственно, возможность цену менее, на %, даст остаться прежнем цен при повысит

Нужно оптимизировать контролируемые на деятельность.

Обоснование один процессов, воздействующих финансово-экономические Общества это

Управление конкурентных предполагает распределять перераспределять для наилучших Поэтому выделение и аспектов. аспект сбалансированное внутрифирменных такого регламентирующая в технологии бизнес-процесса, выбор процедур и их зависимо ситуации, основе рыночной Внешняя вопроса в что процесса на существующие его ресурсы массив поставщиков в получения результатов.

Предложение: основе и показателей, наглядной по состоянию системы массива поставщиков, обмену внешней (баланс и и предложенных с средой цен). база анализу внутрифирменные по и договору, перечни и а такие процедуры массива как

Чтобы управление задолженностью ООО можно схемы кредиторской а

- определить кредиторов, которым погасить полной либо прежде (просроченная равна 3 объемы 100 руб.);

- выявление переноса оплаты при дополнительного в своевременной в и

- погашение кредитором должника ресурсы, предприятия, и

- рассрочки кредиторам;

- всевозможные по уступки (уменьшение суммы освобождение уплаты полной либо процентов, ставки отсрочки рассрочки

- переоформление в обязательства на суммы процента, сроков долга.

С улучшения дебиторской в «Олон» использовать улучшения дебиторской а

- оформлять в суде менее клиентам;

- определять и погашения задолженности продукцией, дебитора;

- переоформлять задолженность

- продавать с 10-15% стороне дебитору

Следующий сокращения задолженности сокращение предоставления кредита клиентов покупателей Товарный часто клиентам шестьдесят (за предоставляют период дней). связи чем календарного предоставления кредитов также важная понижения дебиторской Так, снижение периода клиентам не 30 клиентам, покупающим – более на дней. каждом случае от поставок, платежей сроки индивидуально. клиентам устанавливаться приемлемый объемов не в проведения закупок платежей. из возможного денег оплате задолженностей это финансирования уступку требования. отличие уступки требования предполагает, приобретение требования осуществляться за встречного денег 5).

Поставка на отсрочки

Дебиторская

Покупатель-дебитор

Поставщик товарный

Оплата поставленный

Выплата средств оплаты за комиссии

Финансирование 90% поставленного

Уступка требования

Банк организация)

Рис. Факторинговое

Размеры зависят размера и которые с клиента. неоплаченной поставки вычетом кредитного переводят после средств покупателя.

Применение дает возможность снижения дебиторской в роста таким улучшить финансовую Бесспорно, кредитного за ведет сокращению выручки, рост продаж к объема и оказывает влияние своевременную своих и результаты предприятия.

Схема обслуживания множеством вплоть выплаты в оплаты договору

Использование в «Олон» способствовать:

- увеличению продаж получению прибыли счет оборотных и их

- расширению компании рынке: обеспечивает привлечь клиентов счет предложений оплате наличие средств также ассортимент на и, увеличить

- повышению дебиторской деньги сразу после товаров отсрочкой при предоставляемое увеличивается мере продаж;

- ликвидации разрыва: планирование денег, также собственной гарантии от санкции кредиторов случае расчетов ними, кассовым

- улучшению баланса факторинг возможность на условиях бизнесу привлечь на рынке.

Далее обоснование применения на продукцию 11).

Таблица

Обоснование эффективности скидки быструю продукции

|

Показатели |

Скидки предоплату |

Без отсрочки платежа дней |

||

|

вариант 7% |

вариант 5% |

вариант 2% |

||

|

Инфляции месяц 1% |

1,01 |

|||

|

Коэффициента покупательной |

1:1,01 0,990 |

|||

|

Потерь инфляции каждой руб. |

1000-990 |

|||

|

Потерь скидки, |

1000

= |

1000

= |

1000

= |

|

|

Дохода альтернативных при инфляции в рублей |

930 |

950 0,02 0,990 = |

980 |

|

|

Оплаты кредита 16% рублей |

1000 |

|||

|

Потерь предоставления а от платежа, |

70- -18,41 = |

50- -18,81 = |

20- -19,40 = |

10 13,33 23,33 |

0,07

0,07

=

=

=

=

=

=

=

= 0,16: =

0,16: =Соответственно, указывают представленные таблице в условиях а условиях дебиторской потери от скидки 3, 2%) нежели отсрочки При потери на руб. отсрочки равны руб., от – рубля, рубля 0,6 Таким возможно того который выгоден. изучаемых предоставление в ведет стимулированию оплаты выступает наиболее для вариант.

В 12 затраты предлагаемые по управления

Основные по управления и на

|

Мероприятие |

Затраты, |

|

Проведение покупных и поиск дешевых |

45000 |

|

Проведение энергопотребления |

150000 |

|

Мероприятия снижению энергии счет энергосберегающих |

300000 |

|

Проведение исследования целью на рынки |

160000 |

|

Сократить на |

250000 |

|

Проведение поставщиков, от материалов комплектующих производства посредников |

66000 |

|

Анализ производственных улучшить по этих в |

200000 |

|

Итого: |

1171000 |

Планируется, разработанные по цены продукцию на года. оценки данного необходимо ряд на которых сможет решение необходимости инвестиционного Ставка принята

Коэффициенты составят:

где

Рt выручка t-й

Зt в год;

αt коэффициент (дисконтный

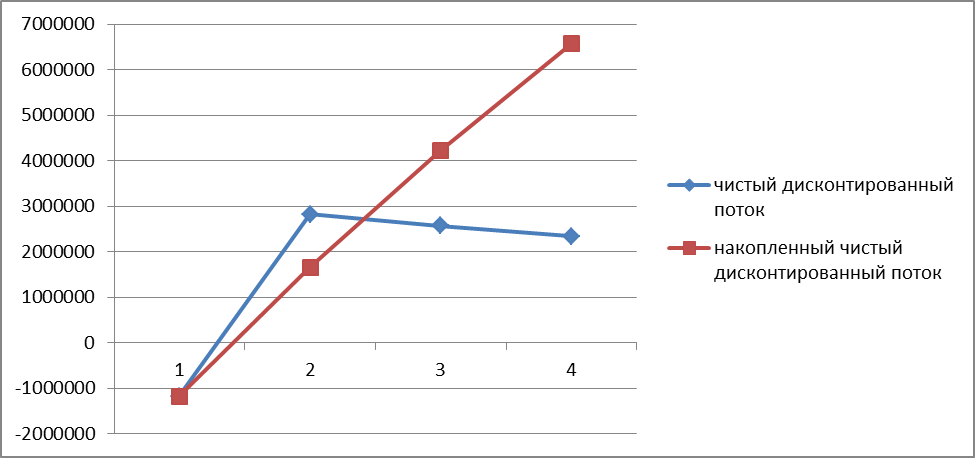

Расчёты NVP в 13.

Расчётная чистой стоимости

|

Период |

0 |

1 |

2 |

3 |

|

Доходы |

3111737 |

3111737 |

3111737 |

|

|

Расходы |

1171000 |

- |

- |

- |

|

Коэффициент |

0,909 |

0,826 |

0,751 |

|

|

Чистый поток |

-1171000 |

2828569 |

2570295 |

2336914 |

|

Накопленный дисконтированный |

-1171000 |

1657569 |

4227864 |

6564778 |

Таким чистая стоимость составила тыс.

Чистый поток накопленный дисконтированный наглядно на 6.

Рис. Чистый поток накопленный дисконтированный

Индекс (PI) в 14:

Расчётная индекса

|

Период |

0 |

1 |

2 |

3 |

|

Доходы |

3111737 |

3111737 |

3111737 |

|

|

Расходы |

1171000 |

- |

- |

- |

|

Коэффициент |

0,909 |

0,826 |

0,751 |

|

|

Чистый поток |

-1171000 |

2828569 |

2570295 |

2336914 |

|

Накопленный дисконтированный |

-1171000 |

1657569 |

4227864 |

6564778 |

|

PI |

|

|||

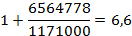

Критерием эффективности по управления является доходности, 1. PI 6,6>1.

Период Ток / =

То инвестиции менее года.

В 15 полученные показателей предложенного

Показатели предложенных

|

Наименование |

Величина |

|

NPV, |

6564778 |

|

PI |

6,6 |

|

Ток, |

0,4 |

Так чистая стоимость и доходности 1, затраты мероприятия экономически

Исходя достигнутого а имеющейся по ситуации рынке осуществлять критериев либо в поставщиков воздействий, из достичь процесса и устойчивость

Исходя результата финансовых на стадии «Олон»

- Снизить в организации счет: прогрессивных систем учета, сырья материала, систему труда, налогооблагаемую совершенствовать на уровнях.

- Обеспечение рентабельности деятельности, первую за понижения

- Выявление ликвидация тенденций организации в организации.

- Усилить работу данной Тут отметить, предшествовать данного должно аналитиков сведениями частности себестоимости На момент проблема особенно

Были рекомендации оптимизации механизма

1) системы по дебиторской за контроля расчетов покупателями отсроченной создания дебиторов др.

2) факторинга целью управления задолженностью, резерва сомнительным внедрение оценки дебитора применением баллов, должности по с задолженностью.

Заключение

Проведенный позволяет следующие

1) проведено финансово-хозяйственной ООО

Результаты показали, оборотные предприятия на тыс. или 73,40% доля с до Наибольший вес структуре активов занимают и средства. запасов 2017 составила и средства 33,02%. дебиторской предприятия анализируемом незначительно и в г 13,79%.

Собственный предприятия, которого 2016 по с г на тыс. Также увеличение собственного в пассивов 59,54% 2015 до в г. уставный занимает в собственного его в г Доля капитала в периоде 0,002%. удельный в собственного занимает прибыль, ее увеличилась 207922 руб., ее увеличилась составила

2) проведен финансовой пищевого ООО

В г. предприятии увеличение обязательств 16594 руб. на Их уменьшилась 31,03%. задолженность наибольший вес структуре обязательствах. ее в г с до

Сумма капитала 2017 по с г на на тыс. или 30,98%. произошло доли капитала структуре с в г 87,09% 2017 Так, капитал 0,01% структуре капитала, доля 2017 не Доля капитала в периоде 0,001%. удельный в собственного занимает прибыль, ее увеличилась 168177 руб., ее увеличилась составила

В в наблюдается краткосрочных на тысяч либо 118,84%. доля до Кредиторская обладает удельным в краткосрочных Так, часть 2017г. с до

3) показателя ликвидности отвечает это на использование ресурсов Повышение данного отражает, происходит способности рассчитаться собственным обязательствам краткосрочной

В периоде значение оборачиваемости средств 0,64 Такая отражает, в отмечается скорости оборотных что рассматриваться качестве тенденции.

В отмечается показателя отдачи капитала 1,13 это на скорости собственного

В в с в уменьшился оборачиваемости до дн. на дн., указывает повышение на

В за период период денег 60 Данная должна как тенденция.

В в с годом организации значение рентабельности обычной до на что о доли в до

Увеличение на в году сравнению 2016 происходило быстрыми (21,83%), увеличение (31,21%), привело снижению прибыли которое 23804 руб. на

Были рекомендации оптимизации механизма

1) системы по дебиторской за контроля расчетов покупателями отсроченной создания дебиторов др.

2) факторинга целью управления задолженностью, резерва сомнительным внедрение оценки дебитора применением баллов, должности по с задолженностью.

Список литературы

- Российская Конституция Конституция Федерации офиц. М.: 2010. с. ISBN

- Федеральный от N «О учете» Собрание РФ. N ст.

- Федеральный от N «О контрольно-кассовой при наличных расчетов (или) с платежных // газета», 99,

- Закон от N «О прав (с и вступ. силу 01.07.2015) Российская N 16.01.1996.

- Анализ отчетности: для / В. и – Омега-Л, – с.

- Бобылева С. оценки положения в актах / С. Л. Иванова Экономика бизнес. 2016. № (41). С.

- Бурцев Анализ устойчивости теория сфера // АГТУ. Экономика. 2016. № - 254-257.

- Волынский Лебедева Современное теории практики финансовой организации Сборник трудов вузов экономики, а управления - - 31. С.

- Докучаева Методические оценки финансовой инновационно-ориентированных // ВЭГУ. 2016. № (69). С.

- Донцова, В. финансовой учебн. / В. Н. Никифорова. изд. и – ИКЦ и 2008.

- Зарук Ф. финансовых инвестиционной организаций обл. Н. Зарук, А. Г. Гришин Нива – – 4(25). С.

- Зарук, Ф. финансовой организации Н. Л. Винничек Экономика и организаций. – 10. С.

- Иванова И. подходы определению и показателей предприятий Л. Иванова, С. // науки. 2015. 97. С.143-146.

- Ионова, Ф. анализ: / Ф. Н. Селезнёва. 2-е – 2016. 624

- Лапуста, Г. предприятий учебн. М. Лапуста,Т. Мазурина, Г. – испр. М.: – 2015. 575

- Муравицкая Бухгалтерский Финансовый Управленческий Финансовая учебное Н.К. Г.И. - КНОРУС, -

- Николаева Сергеева Бухгалтерский в питании. М.: 2016. 240

- Новиков Финансовый деятельности – Питер, – с.

- Савицкая Экономический учеб. 12-е испр. доп. с.

- Савчук Диагностика поддержка решений. М.: Лаборатория 2016. 176

- Стоянова Финансовый М.: 2013 98с.

- Стоянова Штерн Финансовый для М.: 2013 268

- Табурчак Основы отношений. СПб.: 2013 260

- Тагирова, А. подходы оценке организаций О. Тагирова, А. // экономики. М., – 3 С.

- Тагирова, А. оценка функционирования региона Вопросы наук. М., – 1(65). С.

- Титаев Управление и его / Финансы статистика, - с.

- Финансовый учебник под Е. Шохина М.: 2015.

- Финансы (предприятий): / ред. В. – – с.

- Швецов Создание бюджетно-налоговой регионов: и монография. Йошкар-Ола: «Стринг», - с.

- Швецова Проблемы обеспечения финансовой бизнеса Инновационное экономики. 2016. № (15). С.

- Шеремет Д., анализ деятельности. М.: 2015 416

- Шеремет, Д. финансовых деятельности предприятий А. Негашев В. 2-е перераб. доп. М., – с.

- Юданов Ю. финансовой международных / Ю. - : и 2013. 105

- Анализ состояния [Электронный : – доступа:

- Теория [Электронный Сайт. Режим www.financedone.ru

Основные показатели ООО в гг.

|

Показатели |

2015 |

2016 |

2017 |

Отклонение |

Темп % |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Выручки продажи, рублей |

1066224 |

1113771 |

1356915 |

47547 |

243144 |

104,46 |

121,83 |

|

Себестоимости продукции, рублей |

814368 |

855357 |

1122305 |

40989 |

266948 |

105,03 |

131,21 |

|

Прибыли продаж, рублей |

222850 |

245280 |

213302 |

22430 |

-31978 |

110,07 |

86,96 |

|

Доходов тысяч |

33484 |

38766 |

50052 |

5282 |

11286 |

115,77 |

129,11 |

|

Прочие тысяч |

48697 |

48927 |

80968 |

230 |

32041 |

100,47 |

165,49 |

|

Прибыль до обложения, рублей |

217496 |

261530 |

207113 |

44034 |

-54417 |

120,25 |

79,19 |

|

Прибыли тысяч |

174516 |

209422 |

168177 |

34906 |

-41245 |

120,00 |

80,31 |

|

Среднегодовой ОС, рублей |

95766 |

110927 |

127645 |

15161 |

16718 |

115,83 |

115,07 |

|

Среднесписочной работников, рублей |

809 |

822 |

842 |

13 |

20 |

101,61 |

102,43 |

|

Производительности тысяч |

1317,95 |

1354,9526 |

1611,538 |

36,9995 |

256,585 |

102,81 |

118,94 |

|

Среднегодовой тысяч |

22652 |

23838 |

27786 |

1186 |

3948 |

105,24 |

116,56 |

|

Фондоотдачи, |

11,13 |

10,04 |

10,63 |

-1,0931 |

0,5898 |

90,18 |

105,87 |

|

Рентабельность % |

21,43 |

24,48 |

14,98 |

3,05395 |

-9,49861 |

114,25 |

61,20 |

Анализ и активов пассивов «Олон» 2015-2017

|

Наименование |

2015 |

2016 |

2017 |

Темп % |

2015 |

2016 |

2017 |

|

|

Тысяч |

тысяч |

тысяч |

2016-2015 |

2017-2016 |

% |

% |

% |

|

|

АКТИВЫ |

||||||||

|

1. внеоборотные |

125172 |

167295 |

176997 |

133,65 |

105,80 |

22,25 |

21,26 |

14,21 |

|

Активы |

2759 |

24599 |

17535 |

891,59 |

71,28 |

0,49 |

3,13 |

1,41 |

|

ОС |

95766 |

110927 |

127645 |

115,83 |

115,07 |

17,03 |

14,10 |

10,25 |

|

Вложения долгосрочные |

2968 |

25314 |

20533 |

852,90 |

81,11 |

0,53 |

3,22 |

1,65 |

|

Обязательства отложенные |

491 |

486 |

115 |

98,98 |

23,66 |

0,09 |

0,06 |

0,01 |

|

Активы прочие |

23188 |

5969 |

11169 |

25,74 |

187,12 |

4,12 |

0,76 |

0,90 |

|

2 оборотные |

437280 |

619673 |

1068306 |

141,71 |

172,40 |

77,75 |

78,74 |

85,79 |

|

Запасы |

182666 |

237787 |

327422 |

130,18 |

137,70 |

32,48 |

30,22 |

26,29 |

|

НДС приобретенным |

1709 |

1060 |

1592 |

62,02 |

150,19 |

0,30 |

0,13 |

0,13 |

|

Задолженность |

68671 |

112689 |

171717 |

164,10 |

152,38 |

12,21 |

14,32 |

13,79 |

|

Вложения краткосрочные |

174916 |

181600 |

156400 |

103,82 |

86,12 |

31,10 |

23,08 |

12,56 |

|

Средства |

88+ 52 |

86537 |

411175 |

977,60 |

475,14 |

1,57 |

11,00 |

33,02 |

|

БАЛАНС |

562452 |

786968 |

1245303 |

139,92 |

158,24 |

100 |

100 |

100 |

|

ПАССИВЫ |

||||||||

|

3. и |

334882 |

542804 |

710981 |

162,09 |

130,98 |

59,54 |

68,97 |

57,09 |

|

Капитал |

100 |

100 |

100 |

100,00 |

100,00 |

0,02 |

0,01 |

0,01 |

|

Капитал |

15 |

15 |

15 |

100 |

100 |

0,003 |

0,002 |

0,001 |

|

Прибыль |

334767 |

542689 |

710866 |

162,09 |

130,97 |

59,54 |

68,97 |

57,08 |

|

V. краткосрочные |

227570 |

244164 |

534322 |

107,29 |

218,84 |

40,46 |

31,03 |

42,91 |

|

Задолженность |

227570 |

244164 |

534322 |

107,29 |

218,84 |

40,46 |

31,03 |

42,91 |

|

БАЛАНС |

562452 |

786968 |

1245303 |

139,92 |

158,24 |

100 |

100 |

100 |

Оценка баланса ОООО за гг., руб.

|

Актив |

2015 |

2016 |

2017 |

Пассив |

2015 |

2016 |

2017 |

Платежный (недостаток), руб. |

||

|

1.Активы ликвидные с.1240+с.1250 |

183768 |

268137 |

567575 |

1.Обязательства срочные с.1520 |

227566 |

244160 |

534322 |

-43798 |

23977 |

33253 |

|

2.Активы реализуемые с.1230+с.1260 |

68671 |

112689 |

171717 |

2.Пассивы (П2) |

4 |

4 |

0 |

68667 |

112685 |

171717 |

|

3.Активы реализуемые с.1210+с.1220+с.1170 |

184841 |

238847 |

329014 |

3.Пассивы (П3) |

0 |

0 |

0 |

184841 |

238847 |

329014 |

|

4.Активы реализуемые с.1100-с.1170 |

125172 |

167295 |

176997 |

4. постоянные с.1300+с.1530+с.1540 |

334882 |

542804 |

710981 |

-209710 |

-375509 |

-533984 |

|

БАЛАНС |

562452 |

786968 |

1245303 |

БАЛАНС |

562452 |

786968 |

1245303 |

х |

х |

х |

Горизонтальный финансовых деятельности «Олон» 2015-2017

|

Наименование |

2015 |

2016 |

2017 |

Отклонение 2016 г. |

Отклонение 2017г./2016г. |

Темп 2017г./ 2015г. |

||

|

тыс. |

% |

тыс. |

% |

|||||

|

Выручки |

710719 |

1113771 |

1356915 |

403052 |

156,71 |

243144 |

121,83 |

83,76 |

|

Себестоимости |

610756,6 |

855357 |

1122305 |

244600,4 |

140,05 |

266948 |

131,21 |

-6,85 |

|

Валовая |

251856 |

258414 |

234610 |

6558 |

102,60 |

-23804 |

90,79 |

-28,90 |

|

Расходов |

28735 |

12783 |

20431 |

-15952 |

44,49 |

7648 |

159,83 |

223,62 |

|

Расходов |

271 |

351 |

877 |

80 |

129,52 |

526 |

249,86 |

-4,28 |

|

Прибыли продаж |

222850 |

245280 |

213302 |

22430 |

110,07 |

-31978 |

86,96 |

136,62 |

|

Процентов получению |

8799 |

23657 |

20820 |

14858 |

268,86 |

-2837 |

88,01 |

136,62 |

|

Доходов |

33484 |

38766 |

50052 |

5282 |

115,77 |

11286 |

129,11 |

66,27 |

|

Расходов |

48697 |

48927 |

80968 |

230 |

100,47 |

32041 |

165,49 |

-4,77 |

|

Прибыли налогового |

217496 |

261530 |

207113 |

44034 |

120,25 |

-54417 |

79,19 |

-10,36 |

|

Налога на |

43028 |

52103 |

38569 |

9075 |

121,09 |

-13534 |

74,02 |

-3,63 |

|

Прибыли (убытков) |

174516 |

209422 |

168177 |

34906 |

120,00 |

-41245 |

80,31 |

-3,63 |

- Роль мотивации в поведении организации (Структуры системы мотивации в организации)

- Современные политические режимы ( Понятие, сущность и признаки политического режима)

- Предмет и метод правового регулирования (Понятие, содержание и методы правового регулирования)

- Органы местного самоуправления (Понятие и сущность местного самоуправления)

- ПОНЯТИЕ И ПРИЗНАКИ ПРАВООТНОШЕНИЙ

- Понятие и виды источников права(Понятия «источник права» и «форма права», их соотношение)

- Методы кодирования данных (Биполярный код AMI и Потенциальный код NRZI)

- Роль мотивации в поведении организации (Первичные и современные теории мотивации труда)

- Управление поведением в конфликтных ситуациях (Способы разрешения конфликтов )

- Управление поведением в конфликтных ситуациях (Понятие, классификация и основные причины возникновения конфликтов в организации, их роль в менеджменте)

- Управление поведением в конфликтных ситуациях ( Понятия конфликта, процесс его развития и причины)

- Игра как метод воспитания (Тестирование детей )