Основные функции в системе менеджмента

Содержание:

Введение

Актуальность исследования. Для обеспечения эффективного руководства предприятиями важную роль играет правильное понимание и применение основных функций управления. При выполнении той или иной работы необходимо заранее определить, что нужно в итоге получить, как организовать дело, мотивировать и проконтролировать его выполнение. Это и есть функции управления.

Актуальность исследования функций управления обусловлено многообразием и неоднозначностью подходов ученых к трактовке их сущности и взаимодействия.

Вопрос по определению и классификации функции управления является актуальной для ведущих экономистов, ученых и управленцев практиков.

Теоретические и практические аспекты классификации функций управления освещены во многих научных трудах. Так В. И. Кнорринг в своих исследованиях объясняет сущность функции менеджмента и различает среди них общеорганизационные, специализированные, обслуживающие. Он признает классификацию функций с позиции субъекта менеджмента распространенной [8, с. 52], тогда как Л. Р. Кричевский в своих исследованиях указывает на распространенную классификацию с организационно-технической точки зрения [9, с. 18].

Планирование как основную функцию управления называют и признают И. С. Завадский, М. М. Бурмака, Т. Н. Бурмака, М.Х.Мескон[10], М. Альберт, Ф.Хедоури [7, с. 53; 4, с. 35; 9]. Функцию лидерства (руководства) выделяет в своих исследованиях Ричард Дафт, объясняя ее как использование влияния для мотивации работников [6, с. 18]. ИсследовательФ. Хессельбайн считает, что функция контроля позволяет обнаруживать проблемы еще до того момента, как они превратятся в кризисные явления [15].

Целью исследования является исследование категории «функция»; рассмотрение подходов к классификации функции управления; определение основных функций управления предприятиями, раскрытие их сущности и взаимосвязи.

Объект исследования – менеджмент.

Предмет исследования – основные функции менеджмента.

Задачи исследования:

1. Описать сущность категорий «функция» и «функция менеджмента».

2. Раскрыть подходы к классификации функций управления .

3. Проанализировать содержание основных функций и их взаимосвязь.

Работа состоит из введения, двух глав, заключения, списка источников.

Глава 1. Теоретический анализ функции в системе менеджмента

1.1 Сущность категорий «функция» и «функция менеджмента»

Управление рассматривается как совокупность функций, способствующих достижению целей организации и увеличение прибыли.

В исследованиях, связанных с управлением, отсутствует единое определение категории "функции управления". С одной стороны, функция управления это определенный вид деятельности, в процессе которого выполняется воздействие на объект управления, решается заданные цели и задачи, достигается осуществления желаемой цели [6, с. 287].

Категория «функция», которая происходит с латинского "function" ( "отправление", "деятельность"), широко используется в таких науках как математике, психологии, философии, социологии, экономике и др. Она употребляется в значении долга, определенного вида деятельности, свойства, зависимость одной причине от другой и т.д., а также отражает сущность и содержание управленческой деятельности на всех уровнях управления.

Функция менеджмента - это виды деятельности по объекту, которые обусловлены кооперацией и разделением выполняемой работы среди управленческого персонала. Каждая функция состоит из последовательности взаимосвязанных действий для выполнения поставленной роли управления [7, с. 51].

В современной литературе находим множество подходов к классификации функций управления, объясняется применением разного рода критериев их оценки. Некоторые авторы считают классификацию функций с позиции субъекта менеджмента распространенной [7, с. 52], другие видят наиболее распространенной классификацию по организационно-технической точки зрения [3, с. 18], по которой выделяются общие и специфические функции управления. Общие функции выделяются в соответствии с этапами управления как процесса, тогда как специфические - различают прежде всего по форме разделения процесса управления на составные части.

Некоторые исследователи различают среди функций менеджмента общеорганизационные (например, выполнение функций руководителями организаций), специализированные (осуществление задач различными специалистами), обслуживающие (в случае учета и отчетности) [7, с. 52].

Некоторые исследователи отмечают важность четырех функций,должны выполняться для эффективной деятельности организации. Это такие как,Producingresults - производство результатов для которых существует организация и которыеопределяют ее доходность, Administering - администрирование для обеспечения эффективности, Entrepreneuring - предпринимательство, которое обеспечивает управление изменениями, и Integrating - интеграция, объединение элементов организациидля обеспечения ее деятельности на перспективу [1, с. 13].

Исследуя и систематизируя научные разработки ученых и практиков, считаем целесообразным к основным функциям управления относить планирование, организация, лидерство (руководство) и контроль (рис. 1).

Рис. 1. Основные функции управления

Функция планирования считается одной из главных. Практически все ученые в области управления признают ее. Планирование предполагает прогнозирование,постановку целей и задач, отвечая на такие вопросы как: Что производить? Каким образом? Для кого? [7, с. 53]. Данная функция связана с существованиемв нашей жизни определенного ряда стихийных процессов, которые могут появиться в результате природных катаклизмов, возможностей неконтролируемого поведениялица и других причин, не зависящих от деятельности человека. С помощью планирования мы строим схему воздействия на объект в будущем, а потомуон не гарантирует успех управленческих решений полностью.

Средствами планирования руководство фирмы устанавливает основные направления и принятия решений, которые обеспечивают единство целей и задач для всех участников процесса управления. Таким образом, определяется единственное направление в деятельности предприятия для достижения общих целей. Как отмечают, М.Мескон [11], М.Альберт, Ф.Хедоури, планирование должно быть непрерывным в силу двух аспектов. Во-первых, деятельность организации продолжается после получения поставленных целей, во-вторых, постоянная неопределенность будущего побуждает к регулярному пересмотру уже построенных планов и создание новых непредсказуемых, но необходимых в настоящее время планов [9]. При планировании важно также основательная оценка необходимых ресурсов для выполнения поставленных задач [5, с. 84].

Содержание функции планирования предусматривает реализацию программы действий, созданию и распределения задач работникам или подразделениям фирмы, их взаимосвязь между собой. Важным здесь является регулирование выполняемых работ, что обеспечивает четкую линию следования выбранного направления функционирования предприятия [4, с. 35]. Если все же произошли отклонения от основного плана, то необходимо проводить корректировку в соответствии с поставленными целями.

Организационная деятельность является главным элементом систем управления.

Функция организации - это процесс систематического корректировки многих задач и взаимоотношений между людьми, которые выполняют. Функция организации направлена на реализацию определенных напредыдущем этапе планов. Организовывать - это значит создавать структуру [9, с. 86]. То есть, под организацией следует понимать целенаправленное воздействие на коллектив предприятия для создания механизма управления и взаимосвязей в ней. Организационнаядеятельность является главным элементом систем управления.

Важным аспектом в процессе организации является делегирование, а именно выполнение работ руководителями с помощью других лиц. Таким образом, успешные управленцы поручает (делегируют) полномочия своим подчиненным. Главноевэтом сводится к правильной организации работы [2]. С помощью делегирования полномочий формируются отношения и должностные связи работников напредприятии, которые являются основой для упорядочения деятельности подразделений и обеспечивают координацию работы предприятия.

Под делегированием можно понимать как передоверия руководителемоперативных задач, которые возникают случайно, своим подчиненным. Основнойспецификой является то, что делегирование полномочий не являются функциональнымиобязанностями работников. Поэтому делегирование более вроде просьбы. Такимобразом, делегирование является инструментом управления, с помощью которого руководительможет получить резервное время для решения других, более важных, задач.

Функцию лидерства (руководства) выделяет в своих исследованиях РичардДафт, объясняя ее как использование влияния для мотивации работников [6,с. 18].

Руководство - это феномен, который возникает в системе формальных (официальных) отношений, а лидерство - феномен, зародившийся системой неформальных (неофициальных) отношений. Роль руководителя определена в соответствии с целямиорганизации, а роль лидера возникает стихийно [8, с. 6].

Лидерство в меньшей степени касается того, что вы делаете, а в большей -кто вы есть. Лидер должен работать не на свои интересы, проявляя цинизм, а на выполнение поставленных задач предприятия. Лидерство отвечает на вопрос "Как быть?", А не "Как выполнить то или иное?» [10].

Лидер отличается от хорошего руководителя не только тем, что выполняетуправленческие функции, но является непревзойденным интегратором. Лидердолженсоздавать мотивацию для своих подчиненных [1]. Мотивация это процесс побуждения себя и других к деятельности для достижения целей.

Мотивация заключается в том, чтобы работники выполняли свою работув соответствии с делегированными им обязанностями и поставленными планами. С точки зренияшколы научного управления считалось, что чем больше будет прикладыватьсяусилий по выполнению определенных задач, тем больше будет выплачиваться денег работникам [9, с. 87]. Под мотивацией следует также понимать внутреннеепобуждение к исполнению обязанностей работниками [2].

Мотивация предполагает формирование идеалов человека, реализацию коллективных потребностей, повышение уровня удовлетворения исполнением работы, оценкувыполненной работы, внедрение различных способов стимулирования к исполнению обязанностей на высоком профессиональном уровне [7, с. 56].

Считаем, что функция лидерства (руководства) является функционально необходимой для процесса управления предприятием.

Контроль необходимо во всех сферах жизни человека. Функция контроля в управлении признается многими исследователями. Она позволяет выявлятьпроблемы еще до того момента, как они превратятся в кризисные явления. Выделяют установление стандартов, измерения достигнутого по сравнению с запланированным и корректировки планов [2].

Под контролем понимается обратная связь управленческого процесса, то есть приведение к нормальному состоянию планов, которые потерпели крах. Контроль является постоянной профилактической деятельностью управленческого процесса для нормализации его деятельности. Руководитель, который борется с нарушениями, путем применения жестких мер и увольнения с работы не является эффективным менеджером.

Контроль - это процесс обеспечения достижения целей организации. Таккак планирование направлено в будущее, то такая функция как контроль должнапредусматривать и предупреждать изменения [9, с. 87].

В свою очередь контроль должен быть объективным, действенным и систематическим. Целесообразно также создание организационных и социально-психологическихусловий для уменьшения потребностей контроля. Методами контроля могут быть -анализ, проверка, самоконтроль, обследования и т.д. [7, с. 57].

Итак, основные функции управления на практике тесно взаимосвязаныдруг с другом. Их взаимодействие обеспечивает успешное функционирование предприятияв рыночных условиях несмотря на внешние или внутренние факторы влияния.

Выводы. Обосновано, что основными функциями управления являются: планирование, организация, лидерство (руководство) и контроль. Считаем, что функция лидерства (руководства) является функционально необходимой для процесса управления предприятием. На практике функции управления тесно связаны друг сдругом. Их взаимодействие обеспечивает успешное функционирование предприятия в рыночных условиях, несмотря на внешние или внутренние факторы влияния.

1.2 Подходы к классификации функций управления

Рассматривая функции системного управления персоналом, Е.И. Макрипова выделяет общие, агрегированныепроцессуальные и технологические функции [4, с. 75].

Согласно данной классификации функций,к общим функциям можно отнести: целенаправленности; контроль; прогнозирование; анализ; планирования; учет; нормирования; регулирования; организацию; координирования.

Агрегированные процессуальные функции включают:организационное программирования управления персоналом; формирование персонала; развитие персонала;оценку и стимулирование персонала.

В состав технологических функций входят:кадровый консалтинг персонал-маркетинг; персонал-контроллинга; информационные персонал-технологии.

И.В. Федорова и А.Ю. Минченкова, систематизируя функции управления персоналом, выделяют общие (планирование, организацию, мотивацию,контроль, координацию) [5, с. 37-44] Технологическиеили процессуальные [5, с. 44-58], и конкретные функции (управление ресурсами, управление процессами,управление результатами) [5, с. 58-59].

Аналогичный подход к определению состава функцийуправления по их разделением на общие и конкретныереализует А.А. Огарков [6, с. 85-88] с той лишь разницей, что общие функции автор называет функциями«Управленческого цикла А.Файоля» [6, с. 82-85]. Крометого, А.А. Огарков дает состав функций руководителя во время работы с персоналом и относит к их числувоспитательную, дисциплинарную, арбитражную, психотерапевтическую,экспертно-консультативную функции [6, с. 453-454].

Итак, с позиций психологии менеджмента формирует четырегруппы функций управления: деятельностно-административные (целеполагание, прогнозирование,планирование, организация, исполнение, мотивации,принятия решения, коммуникация, контроль, коррекция) кадровые (управление персоналом, дисциплинарная, воспитательная, арбитражная, психотерапевтическая)производственно-технологические (оперативного управления,материально-технического обеспечения, инновационная,маркетинговая) производные (синтетические) (интеграционная,стратегическая, представительная, экспертно-консультативная, стабилизационная).

Глава 2. Содержание основных функций и их взаимосвязь

2.1. Планирование

Особое место в управлении занимает стратегическое планирование, что формирует основу для всех управленческих решений. Стратегическое планирование дает возможность проверить ценность любой структуры, ее нынешнее состояние, окружение и факторы, связанные с достижением желаемого будущего.

Наше окружение меняется постоянно во всех аспектах нашей жизни, поэтому стратегическоепланирование является не только реакцией и процессом адаптациик изменениям, но также средством создания будущегоорганизации в контексте этих изменений.

В основу стратегического планирования положены развернутый стратегический анализ, где стратегия в широкомпонимании трактуется как взаимосвязанный комплексмероприятий по повышению жизнедеятельности любогообъекта, а в практическом плане это генеральная долгосрочная программа действий и порядок распределения приоритетови ресурсов любой структуры для достижения целей.

Основные задачи, решаемые при разработкестратегического плана развития любого объекта, связанные с повышением его адаптированности к изменяющимся условиям, а в конечном итоге - с достижением динамическойравновесия в национальной экономике в целом. Стратегическоепланирование - составной элемент стратегического управления, процесс моделирования будущей деятельности наопределенный период. Оно может осуществляться как по мере необходимости, так и регулярно. Кроме того, планирование является основной функцией менеджмента, которая связывает вместе всеуправленческие функции. Без планирования любые структурыне смогут определить свои цели и направления деятельности.

Планирование - это именно тот вид управленческой деятельности,который определяет перспективу и будущее состояние организации,пути и способы достижения целей.

Научная ценность планирования заключается в том, что оно дает возможность заранее сбалансировать влияние общества на социально-экономическую систему, что находит свое отражение в государственном управлении. Крометого, планирование дает возможность взаимосвязывать всеэлементы управления в целенаправленную систему.

Вопросами стратегического планирования занимаются такие известные в этой областизарубежные ученые, как Д. Аакер, И. Ансофф, Ж.-Ж. Ламбен,М. Портер, Р. Дафт[6], П. Друкер, В. Кинг, П. Лоранж,А. Томпсон, А. Стрикленд, А. Фаер, М. Фридман, Б. Трегоу, Б. Чакравати[2], Д. Хан.

Среди российских исследователей следует отметить трудаА. Зуба, И. Герчикова[4], П. Забелина, Г. Парсаданова, А. Стерлин.

Стратегическое планирование - стержневая часть всех систем управления, процесс, посредством которого система приспосабливает свои ресурсы к изменению внешних и внутренних условий. Поэтому государственное управление и планирование находятся в органической взаимосвязи. Планирование - самая общаяфункция управления, которая предшествует всем остальным, определяя природу управления.

Планирование зависит от эффективного анализа внешней среды, объективной оценки собственных ресурсов, требует совместных усилий и участия всех составляющихчастей организации.

Особенно важной эта функция для органов исполнительной власти, когда под давлением внешних факторов передними ставятся неопределенные до конца задачи. Поэтомупланирование в государственном управлении осуществляется нетолько по внешней деятельности административныхорганов, но и по их внутреннего функционирования иорганизационной структуры. Любой орган власти осуществляет свою деятельность на плановых началах.

Сформулированы цели, к которым стремится определенная структура, определение путей достижения поставленных целей,постановка задач перед подразделениями и конкретнымиисполнителями - все это заодно и характеризует в широком смысле сущность функции планирования.

Содержание процесса стратегического планирования заключается впоиске ответов на три важных вопроса:первое - где организация (структура) находится вопределенный момент времени (состояние, какая ситуация)?второе - чего она хочет достичь (куда направляется)?третий вопрос - как такой структуре достичь поставленной цели?

В частности, Питер Лоранж определяет процесс стратегического планирования как «такой, что обеспечивает нововведения и изменения в организации в достаточной степени» [18].

Автор выделил четыре основных вида стратегического планирования, а именно: распределение ресурсов, адаптация к внешней среде, внутренняя координация, организационно-стратегическое предвидение [18].

Планирование - наиболее динамичная функция, поэтомуона должна выполняться профессионально и постоянно сцелью обеспечения надежной основы осуществления другихвидов управленческой деятельности (стратегического управления). Фактически, стратегическое управление объединяет нескольковидов управленческой деятельности: прогнозирование, распределениересурсов, адаптацию к среде и внутреннюю координацию, которые находят свое отражение в детальном комплексном плане.

2.2. Организация

Организация как функция управленияобеспечивает упорядочение технической, экономической, социально-психологической и правовой сторон деятельности любой организацииФункция организации нацелена на упорядочение деятельности менеджера иисполнителей. Поскольку всю работу выполняют люди, функция управлениякак организация позволяет определить, кто именно должен выполнятькаждое конкретное задание из большого количества заданий и какие дляэтого потребуются средства.

При организации в менеджменте определяются структура организации иусловия для обеспечения функционирования организации (обеспечениеперсоналом, материалами, финансовыми и другими ресурсами).

Таким образом, организация как функция менеджмента включает в себядве составляющие:

– организационное проектирование;

– организация процесса работы.

Организация как функция управления состоит в установлениипостоянных и временных взаимоотношений между всеми подразделениямиорганизации, определении порядка и условий ее функционирования. Этопроцесс объединения людей и средств для достижения поставленныхорганизацией целей.

2.3. Лидерство (руководство)

Руководство - это вид управленческой деятельности, на основе власти обеспечивает выполнение функций менеджмента, формирование методов менеджмента и их трансформацию в управленческие решения путем использования коммуникаций.

Общими для лидера и руководителя есть возможность, влиять на поведение других людей или на ситуацию с помощью различных средств: авторитета, принуждения, экономических, социально-психологического механизмов.

Стиль руководства - это стиль поведения руководителя в отношении своих подчиненных, который меняется в зависимости от ситуации, охватывает субъективно-психологические характеристики руководителя и является направленным на достижение поставленных задач. Чаще всего определение стиля руководства сводятся к совокупности характерных для менеджера приемов и способов решения задач управления. Социальная психология и менеджмент говорят о том, что для большинства подчиненных при получении распоряжений от менеджера большое значение имеют такие факторы, как тон, манера поведения руководителя, конкретные слова. Очень важно учитывать и подбирать роли, которые соответствуют профессионализма для каждого работника индивидуально. Из таких факторов складывается конкретный стиль руководства.

Руководитель должен быть психологом, потому что правильно выбранный стиль руководства повышает качество и результативность работы, влияет на результаты деятельности коллектива.

Поведение руководителя, его умение управлять подчиненными создает здоровый климат в коллективе, способствует развитию творческой инициативы работников, что в конечном итоге дает не меньше производственный эффект, чем автоматизация труда.

Роль стилей руководства велика, так как они влияют на показатели деятельности организации, психологический климат в коллективе, исполнительную дисциплину.

Вопрос о сущности лидерства интересовало многих исследователей. Несмотря на определенныеразногласия, большинство авторов (М.Виноградский, М.Солодкова, В.Сакович) поддерживаютмнение, что лидерство - это способность благодаря личным качествам влиять на поведениеотдельных лиц с целью сосредоточения их усилий на достижение целей организации.

Следовательно, можно утверждать, что "лидерство" как тип управленческих отношений,отличается от понятия "руководство". Руководство и лидерство являются двумя отличными, новзаимодополняющими системами, каждая из которых имеет свои функции и характерные видыдеятельности, причем обе являются необходимыми составляющими управления какой - либо организации.

Проблемы, которые стоят сегодняперед предприятиями, организациями непосредственно связаны с вопросами лидерства ируководства. Проблемы, связанные с эффективным управлением и рациональнымиспользованием власти также требуют глубокого изучения феноменов лидерства ируководства[2].

Руководство является связующим функцией менеджмента и пронизывает все управленческие процессына предприятии. Методы менеджмента каждого руководителя имеют свое поле применения,свои недостатки и преимущества, которые могут проявляться в зависимости от ситуации в группе работников [4].

Руководство и лидерство являются двумя отличными, но взаимодополняющими системами, каждая изкоторых имеет свои функции и характерные виды деятельности, причем обе необходимысоставляющими управления любой организации.

2.4. Контроль

Отправным шагом исследования является четкое понимание сущности контроля как экономической дефиниции [18]. Проведенный предварительный анализ специальной литературы, результаты которого приведены в табл. 1, позволил констатировать следующее.

Таблица 1

Определение термина «контроль» в специальной литературе

|

Источник |

Определение |

|

М.Д. Коринько |

Контроль как функция управления обеспечивает выяснения целесообразности и законности использования инвестиционных, материальных, трудовых и других ресурсов, а также проверку обоснованности планирования, организации осуществления и соответствия фактического выполнения работ плановым объемам |

|

Н.В. Дикань [7, с. 82] |

Контроль - Фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью отдельно от контроля Действительно, почти все эти процессы являются неотъемлемым частями общей системы контроля в определенной организации. Виды контроля имеют одну и ту же цель: способствовать тому, чтоб фактически полученные результаты были как можно подобны таковым, которые требуются |

|

Л.И. Гомберг [5, с. 175] |

Контроль предназначен для исследования того, насколько исполнение соответствует установленным требованиям, то ли эти последние продиктованы законодательством, обычаем или просто здравым смыслом |

|

М.В. Цыпленкова [16, с. 25] |

Контроль (организационный / управленческий контроль) - это процесс обеспечения достижения организацией своих целей; постоянное сравнение, что есть, с тем, что должно быть |

|

П.А. Михненка [13, с. 25] |

Контроль - это одна из функций менеджмента, которая состоит в сравнении результатов работы с планами, нормами и стандартами, а также - в устранении возникающей отклонений. Контроль - фундаментальный элемент процесса управления. Контроль – это количественная и качественная оценка и учет результатов деятельности организации |

|

О.К. Шинкевич |

Контроль - это управленческая деятельность, задачей которой является количественная и качественная оценка и учет результатов работы организации |

|

З.В. Гуцайлюк |

Контроль в широком смысле - это процесс, который должен обеспечить соответствие функционирование объекта управления принятым управленческим решениям и направленный на успешное достижение поставленной цели |

|

Л.В. Гуцаленко, В.А. Дерий, Н.Н. Коцупатий |

Сущность контроля заключается в осуществлении целенаправленного воздействия на объекты управления, предусматривающего систематическое наблюдениеза их деятельностью для выявления отклонений от установленных норм, правил, требований или задач в процессе их выполнения |

|

В.А. Шевчук |

С управленческой (кибернетической) точки зрения контроль можно интерпретировать как функцию, подсистему, процесс менеджмента и дать соответствующие определения |

|

Я.В. Соколов [14, с. 25] |

Контроль обязывает анализировать информацию о хозяйственной деятельности, трансформируя учетные данные к уровнюпользователей. При наличии существенного количества различных толкований уже в течение многих веков в общем понимании контроль рассматривается как проверкасоответствия фактических результатов желательным. |

Как справевдиво отметил Б. Сивон [20, с. 25], контроль как элемент функции управления предусматривает: освещение фактического состояния (выполнение) исследования определенного состояния (обязательного) сравнения выполнения с определений состоянию с целью определения степени соответствия; выяснения причин определенных отклонений выполнения определенного состояния.

При этом контроль трактуют и как систему, и как процесс, и как функцию.

Сущность контроля состоит в осуществлении целенаправленного воздействия на объектыуправления, предусматривающие систематическое наблюдение, наблюдение за их деятельностью для выявления отклонений от установленных норм, правил, требований илизадач в процессе их выполнения.

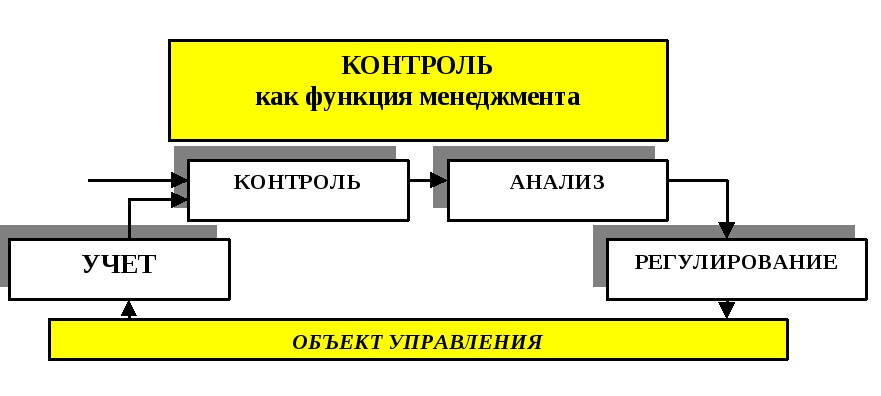

Схематично место контроля на предприятии приведены на рис. 1.

Рис. 1. Место контроля на предприятии

Отдельно следует отметить, что контроль на предприятии рассматривается вдвух аспектах, как составляющая (или функция, или процесс) системы управления(Рис. 2) и системы бухгалтерского учета.

Рис. 2. Контроль как функция менеджмента предприятия

Так, итальянец ДжезеппеБорначин [12, с. 25], рассматривая связь междубухгалтерским учетом и контролем, определил бухгалтерию как искусствоведения, предвидения и регулирования административных распоряжений, аконтроль как истинную функцию учета.

Cледует говорить о контроле как функции управления (широкое понимание) и как контрольную функцию бухгалтерского учета (узкое понимание). При этом очевидно, что система бухгалтерского учета непосредственно связана с экономическим контролем через свой продукт - информационные потоки, без которого последний, по нашему глубокому убеждению, функционировать не может [8, с. 65].

Следующим шагом является определение места управленческого контроля ивнутреннего контроля в системе менеджмента предприятий. Место внутреннего контроля в системехозяйственного контроля рассматривается как самостоятельное направление, что выделился в теории контроля, который может быть истолкован в нескольких познавательных измерениях и которому присущи соответствующие элементы теоретической системы[13, с. 6].

При этом приведены в табл. 2 и 3 трактовки терминов «внутреннийконтроль »и« управленческий контроль »свидетельствуют о наличии определенныхпротиворечий относительно сущности и взаимосвязей между ними в отечественнойтеории.

Таблица 2

Определение термина «внутренний контроль» в специальной литературе

|

Источник |

Определение |

|

В.П. Пантелеев[14, с. 11] |

«Внутрихозяйственный контроль» предполагает, что он осуществляетсяв интересах лиц, принадлежащих системе управления предприятия, выполняетфункцию управления, контроль осуществляют лица, имеющие определенныеполномочия от инициатора контроля, контроль предполагает достижениеопределенных целей, при его реализации применяются средства воздействия наобъекты управления, контроль имеет длительный и непрерывный характер,и др. Внутрихозяйственный контроль является составной частьювнутреннего контроля |

|

С.М. Петренко[13, с. 10] |

Внутренний контроль - это комплекс контрольных действий, организованныхсобственником и руководством предприятия, направленных на достижениецели предприятия с позиции оценки управленческой деятельности по различным уровням управления в части идентификации и снижения риска ведениябизнеса. Предложенное определение учитывает субъекты формированияинформации для осуществления внутреннего контроля и особенности ее накопления в соответствии с потребностями пользователей различных уровней управленияпредприятием. |

|

В.Ф. Максимова [15, с. 7] |

Внутренний контроль имеет дело непосредственно с экономическимипроцессами, использованием ресурсов и получением результатов |

|

Securitiesand ExchangeCommission[16, с. 9] |

Internal control is a process, effected by an entity's board of directors,management, and other personnel, designed to provide reasonable assuranceregarding the achievement of objectives relating to operations, reporting, and compliance |

Таблица 3

Определение термина «управленческий контроль» в специальной литературе

|

Источник |

Определение |

|

И.Н. Герчикова[4, с. 23] |

Управленческий контроль - это одна из функций управления, безкоторой не могут быть реализованы в полной мере все другие функцииуправления: планирование, организация, руководство и мотивация. Поэтому контроль выступает одним из главных инструментоввыработки политики и принятия решений, обеспечивающих нормальноефункционирование фирмы и достижение ею намеченных целей как вдолгосрочной перспективе, так и в вопросах оперативного руководства |

|

Н. Выговская[18, с. 365] |

«Контроль в управлении» - проверка соблюдения и исполнениянормативно поставленных задач, планов и решений |

|

В.В. Бурцев[3, с. 33] |

Управленческий контроль, или соntrolling, целесообразно представиткак систему, состоящую из элементов управленческой информационнойсистемы, центров ответственности, техники контроля, процедурконтроля, среды контроля, системы учета, кадров контроля |

|

Т.А. Ефимова,Р.А. Савченко[20, с. 107] |

Управленческий контроль - термин, который следует использовать в основномдля указания функций подразделений или должностных лиц, предприятия,обязаны в соответствии с должностными инструкциями обеспечивать информативнымиданным о движении активов и пассивов руководство предприятия, полезными дляоптимизации процесса управления и имеют ограниченный доступ |

|

R. Anthony, andV. Govindarajan[17, с. 46] |

Management Control is the process by which managers influence othermembers of the organization to implement the organization's strategies |

|

J. Maciariello[19, с. 42] |

Management control is concerned with coordination, resource allocation, motivation, and performance measurement |

Так, часть ученых [14, c. 17] отождествляют управленческий и внутренний контроль. В частности, В.Ф. Максимова [15, с. 7] отмечает, что внутренний контроль имеет дело непосредственно с экономическими процессами, использованием ресурсов и получением результатов.

В свою очередь, С.М. Петренко [13, с. 10] трактует внутренний контролькак комплекс контрольных действий, организованных владельцем и руководством предприятия, направленных на достижение цели предприятия с позиции оценкиуправленческой деятельности по различных уровнях управления в части идентификации и снижения риска ведения бизнеса.

По международным подходам [16, с. 9] под внутренним контролем следуетпонимать процесс, осуществляемый советом директоров хозяйствующего субъекта,менеджментом, персоналом и другими, призван обеспечить разумнуюуверенность в соответствии финансовой отчетности и процесса подготовкифинансовой отчетности для внешних целей в соответствии с общепринятыми

принципов бухгалтерского учета.

Таким образом, по сути внутренний контроль направлен именно на предоставление уверенности относительно информации, предоставленной в финансовой отчетности.

Что касается термина «управленческий контроль» то в отечественной литературе практически отсутствуют соответствующие наработки. Отдельные ученые, в частности Н. Выговская, пользуются термином «учет в управлении» [18, с. 365], который определяют как проверку соблюдения и выполнения нормативно поставленных задач,планов и решений. Таким образом, в этом случае речь идет о контроле в целом.

Т.А. Ефимова, Р.А. Савченко [20, с. 107] и В.В. Бурцев [3, с. 33] определенным образом отождествляют управленческий контроль и управленческий учет,поскольку ограничивают его как функцию обеспечивать информативными данными о движении активов и пассивов руководство предприятия.

Общую концепцию учетной информации для управления с учетом отечественной специфики было предложено С.А. Кузнецовой в 2008 г.. [2]. При этом автором было отмечено, что учетная информация должна рассматриваться как информация, генерируемая системой бухгалтерского учета в целом. Соответственноуправленческий контроль должен базироваться на такой информации и предусматривать ееиспользования и трансформацию для принятия управленческих решений.

Российские ученые шире используют термин управленческого контроля [17,19], при этом предлагаемые определения имеют в значительной степени обобщенный характер и могут быть применены к контролю как функции управления в целом.

В свою очередь, в мировой практике [2, с. 46] управленческий контрольрассматривается как процесс с использованием которого менеджер влияет на другихчленов организации с целью внедрения стратегии этой организации. По мнениюДж. Макиарелло [19, с. 42], управленческий контроль является консолидацией с координацией, размещение ресурсов, мотивация и измерения достижений.

Таким образом, можно констатировать, что, в отличие от отечественных исследований в зарубежной теории, существует четкое разделение управленческого контроля ивнутреннего контроля.

Заключение

Итак, большое количество рассмотренных функций управления обусловлено тем, что генезис функций управления, в соответствии с особенностями объектов, которыми управляют, может выполнять различные управленческие действия. Кроме того, реализация сложных функций: планирования, организации, координации, контроля - осуществляются через выполнение многих действий, сами и являются функциями.

Планирование - вид управленческой деятельности, направленный на определение целей, задач управления,содержания управленческой деятельности, ответственных за те или иные мероприятия и сроки их выполнения.

Анализ научно-педагогических источников обнаружил, что большинство ученых такую функцию, какпедагогический анализ, отделяют от функции планирования и рассматривают как отдельную управленческуюфункцию. Управленческий цикл действительно начинается с анализа результатов работы в предыдущемуправленческом цикле, но такой анализ является лишь элементом целеполагания. Именно поэтому и педагогическийанализ и целеполагание можно рассматривать как составляющие функции планирования.

Анализируя функцию прогнозирования, опираясь на научные источники, следует отметить,что прогнозирование - это определение перспективных проблем, которые необходимо решать средствамиуправления, а проблема - это сложное теоретическое или практическое задание. Итак, прогнозирования является, как ипедагогический анализ, элементом определения цели управления, однако, в отличие от педагогического анализа,почти всегда выполняет функцию планирования текущей работы, прогнозирования выполняет функциюперспективного планирования.

По определению сути функции организации, то следует учитывать, что она является составной различных цикловуправления вузом; суть организации невозможно определить без учета суть связанных с ней функцийуправления, а также необходимо принимать во внимание то, что организационная работа имеет три составляющие: текущаяорганизационная работа; организационная работа в рамках других функций управления; организация как функция управления.

Сущность организации как специфической функции управления состоит ворганизационном исполнении решения, создании сети организационных отношений, обеспечивающих целостность,динамизм управляющей системы, органическую, наиболее эффективное взаимодействие ее компонентов. Организацияпредусматривает формирование управляющей подсистемы, способной оптимально влиять на управляемую систему.

Главное в организационной работе - определение роли каждого подразделения, каждого человека в достижении цели;обеспечение эффективного взаимодействия подразделений и людей, объединенных на основе единства цели и единстваорганизации, рационального распределения прав, полномочий и обязанностей, четкого фиксирования правильногоих соотношение.

По функции "организация" начинается деятельность коллектива по выполнению плана работы. Следующимвидом и этапом управленческой деятельности, направленной на обеспечение реализации целей управления, являетсяконтроль.

Контроль - это вид управленческой деятельности, направленный на выявление отклонений фактическихрезультатов управления от предусмотренных, выяснение причин расхождения цели и результатов управления,определения содержания регулирующей деятельности по сведению к минимуму имеющихся отклонений.

Неразвитость механизмов планирования различныхпроцессов очень часто приводит к принятию финансово необоснованных, некомпетентных, популистскихрешений в системе государственного управления. Отметим,что государство не обязательно должна иметь текущийплан, но как объект сопоставления фактических данных должен выступать определенный эталон. Таким эталоном может бытьуровень развития, который удовлетворяет потребности населенияили государства на определенный период времени.

Таким образом, в пределах каждого предприятия контроль может быть в составе управленческого контроля и внутреннего контроля. При этом внутренний контроль направлен на предоставление уверенности пользователей финансовой отчетности на соответствие таких отчетов установленным нормам и правилам. Управленческий контроль является промежуточным звеном между управленческим учетом и менеджментом компании и является действенным инструментом менеджмента спозиции достижения стратегических задач внутри компании.

Список источников

- Адизес И. Стили менеджмента – эффективные и неэффективные / Ицхак КалдеронАдизес ; Пер. с англ. – М.: Альпина Бизнес Букс, 2009. – 199 с.

- Бала Чакравати, Питер Лоранж Прибыль или рост? Почему вам нужно делать выбор/ Б. Чакравати, П. Лоранж/ Пер. с англ. Павел Миронов. – М.: Издательство: "BestBusinessBooks", 2012. – 232 с.

- Бурцев В.В. Управленческий контроль на предприятии: методология и организация / В.В. Бурцев // Управленческий учет. – 2005. – № 4. – С. 32–35.

- Герчикова И.Н. Менеджмент / И.Н. Герчикова. – 2-е изд., перераб. и доп. – М.: Банки и биржи, ЮНИТИ, 1995. – 480 с.

- Гомберг Л.И. Значение контроля / Л.И. Гомберг // Счетоводство. – 1897. – № 19. – С. 172–179.

- Дафт Р. Л. Менеджмент / Р. Л. Дафт. – СПб : Питер, 2013. – 832 с.: ил. – (Серия “Теория и практика менеджмента”).

- Дикань Н.В. Менеджмент: учебное пособие / Н.В. Дикань, И.И. Борисенко. – М., 2006. – 184 с.

- Кнорринг В.И. Теория, практика и искусство управления. – М.: Норма – ИНФРА М,2014 – 98 с.

- Кричевский Р. Л. Если Вы – руководитель… Элементы психологии менеджмента в повседневной работе./ Р. Л. Кричевский. – М. : Дело, 2013. – 352 с.

- Мескон М. Х., Основы менеджмента: Пер. с англ./ М. Х. Мескон, М. Альберт, Ф. Хедоури – М. : Дело, 2008. – 800 с.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Дело. 2018 – 98 с.

- Минкберг Г. Стратегический процесс [Текст]/ Г. Минцберг, Дж. Б. Куинн, С. Гошал; пер с англ.; под ред Ю. Н. каптуревского. – СПб.: Питер, 2014. – 688 с.: ил. – (Серия "Теория и практика менеджмента").

- Михненко П.А. Основы менеджмента: учебный курс / П.А. Михненко. – М.: МФПУ «Университет», 2012. – 230 с.

- Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: учебн. пособие для вузов / Я.В. Соколов. – М.:ЮНИТИ, 1996. – 638 с.

- Хессельбайн Ф. О лидерстве. Перевод В. И. Супруна. / Ф. Хессельбайн. – Н. : ФСПИ “Тренды”, 2014. – 184 с.

- Цыпленкова М.В. Основы менеджмента: учебное пособие / М.В. Цыпленкова, И.В. Моисеенко, Н.В. Гуремина, Ю.А. Бондарь. – Москва, 2012. – 230 с.

- Anthony, R. Management Control Systems / Anthony, R., Govindarajan, V. – Chicago, Mc-Graw-Hill IRWIN, 2007. – 320 р.

- Commission Guidance Regarding Management’s Report on Internal Control Over Financial Reporting Under Section 13(a) or 15(d) of the Securities Exchange Act of 1934. SEC Interpretive Guidance. [Электронныйресурс]; Securities and Exchange Commission // Exchange Act Rules 13a-15(f) and 15d-15(f) [17 CFR 240.13a-15(f) and 15d-15(b)], 2007. – Режимдоступу: http:// www.sec.gov/rules/interp/2007/33-8810

- Maciariello J.A. Management Control Systems / J. A. Maciariello. – USA, 1984. – 337 p.

- Sivon B. Kontrolakosztowdziatalnoscigospodarcej / B. Sivon. – Warszawa: PWE, 1988. – 188 s.

- Логистический подход к управлению запасами

- Менеджмент человеческих ресурсов

- Влияние коммерческих сделок, заключаемых субъектами рынка товаров и услуг, на результативность предприятия

- Международный валютный фонд: цели, функции, особенности

- Россия на международном валютно-финансовом рынке

- УПРАВЛЕНИЕ ПОВЕДЕНИЕМ В КОНФЛИКТНЫХ СИТУАЦИЯХ

- Налоги как цена услуг государства

- Языки гипертекстовой разметки

- Программные средства создания клиентских программ

- Налоговый учет по акцизу (Налоговый период и ставки)

- Построение организационных структур (Адаптивные организационные структуры управления)

- Построение организационных структур