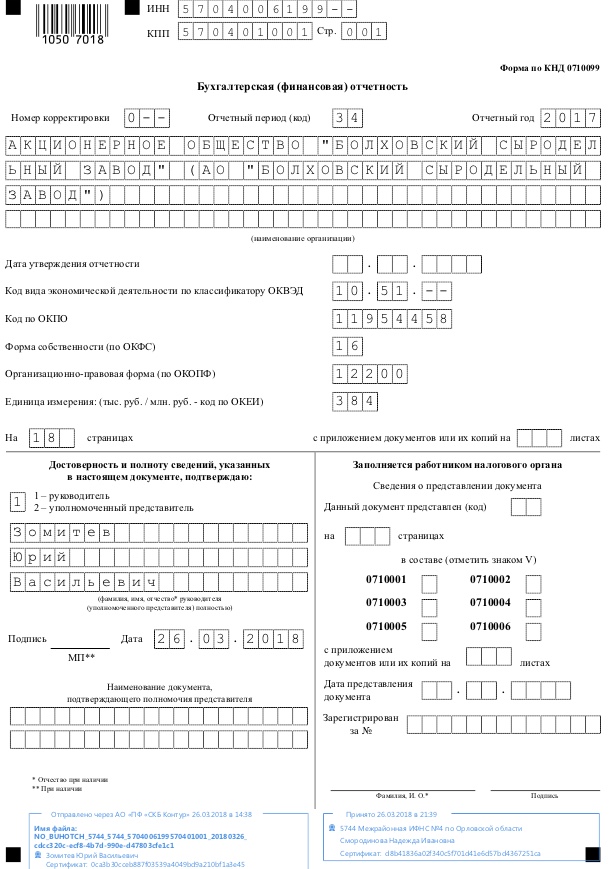

Логистический подход к управлению запасами

Содержание:

Введение

Актуальность темы данной работы обусловлена тем, что от того, насколько эффективным будет процесс управления запасами, зависит насколько непрерывно удастся обеспечивать предприятие необходимыми материальными ресурсами, сырьем или готовой продукцией. Помимо этого, в процессе реализации систем мероприятий по поддержанию размера запаса в заданных пределах представится реальным выстроить деятельность организации более благоприятным образом, который будет отвечать всем необходимым требованиям и условиям современного общества. В целом, все указанные факторы будут направлены на сокращение логистических издержек, а это, безусловно, не может негативно рассматриваться ни в одном аспекте.

Целью данной работы является изучение логистического подхода к управлению запасами. Для достижения поставленной цели необходимо реализовать ряд поставленных задач:

1) изучить сущность и основные понятия управления запасами;

2) рассмотреть вариации существующих классификаций моделей и методов управления запасами;

3) исследовать существующие основные технологии и организацию процесса деятельности по управлению запасами;

4) дать общую характеристику деятельности и произвести анализ бизнес-среды АО «Болховский сыродельный завод»;

5)проанализировать основные показатели по финансово-хозяйственной деятельности исследуемого объекта за 2017-2019 гг.;

6) разработать объектную и процессную декомпозицию для АО «Болховский сыродельный завод»;

7) охарактеризовать основные процессы управления запасами на АО «Болховский сыродельный завод»;

8) предложить модели управления запасами, применение которых позволит усовершенствовать их практическое применение с целью извлечения наибольшей выгоды;

9) рассчитать экономическую эффективность предложенных мероприятий.

Объектом данного исследования выступает АО «Болховский сыродельный завод». Предметом - Логистический подход к управлению запасами.

Методологической основой исследования послужили такие методы, как: сравнительно-правовой, метод теоретического и системного анализа, а также обобщение. Их применение в работе способствовало наиболее быстрому достижению поставленных целей и задач.

Структура работы обусловлена поставленной целью и задачами и состоит из: введения, двух глав, заключения, списка литературы.

1. Методика применения логистического подхода к управлению запасами

1.1 Сущность и основные понятия управления запасами

Изучение рассматриваемой в выпускной квалификационной работе темы невозможно представить без рассмотрения основой дефиниции – управления запасами. Так, данную категорию можно представить как контроль за движением запасов и принятие решений, нацеленных на экономию времени и средств за счет сокращения затрат по содержанию запасов, требуемых для обеспечения бесперебойного процесса операционной деятельности компании [5].

Правильное использование управления товарно-материальными запасами (ТМЗ) позволяет добиться определенных положительных результатов. Таковыми в свою очередь следует считать:

- возможность уменьшения производственных потерь из-за дефицита сырья и материалов;

- ускорение оборачиваемости этой категории оборотных активов;

- сведение к минимуму излишков ТМЗ, увеличивающих стоимость операций и замораживающих дефицитные денежные средства;

- снижение риска старения и порчи товаров;

- уменьшение затрат, требуемых на хранение ТМЗ.

Категория «запасы» является достаточно общей и широкой и включает в себя достаточно емкое содержание. Этот термин применяется одновременно и к произведенным объектам, и к не произведенным (природным) объектам. Существует общепринятая норма применения рассматриваемой дефиниции и в отношении таких понятий, как запасы полезных ископаемых, лесные запасы (например, древесина на корню), запасы водных ресурсов, запасы биоресурсов и некоторые иные.

Особую значимость в рассматриваемой работе представляет экономическая сущность понятия «запасы», которая, представляется более узкой. Это представляет собой совокупность товарно-материальных ценностей, а именно, предметов труда, определенных частей средств труда, конечная продукция, находящихся на стадии ожидания вступления в последующий процесс производственного потребления, транспортировки или продажи [7].

Период превращения сырья в конечное изделие, которое непосредственно впоследствии дойдет до конечного потребителя, касается использования двух основных видов запасов, таких как:

- запасы производственные,

- запасы товарные.

Так, последующий каждый запас можно разделить на два подвида, а именно:

- запасы текущие;

- запасы страховые.

Они же опять же подразделяются на три составляющих элемента: текущие, страховые, сезонные.

Каждый из описанных подвидов обладает своей спецификой, рассмотреть которую представляет особый интерес в моей выпускной работе.

Производственные запасы, находящиеся на предприятиях всех отраслей, предназначены в основном, как правило, для производственного потребления. Главная цель создания таких запасов, безусловно, состоит в необходимости обеспечения ритмичного функционирования производственных процессов [11].

Товарные запасы непосредственно представляют собой уже готовую продукцию, предназначенную для потребителя, а также и те запасы, которые только находятся на пути движения товара от поставщика к потребителю. Как правило, такие запасы наиболее распространены на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях и запасы в пути [2].

В настоящее время существует огромное количество различных методов управления запасами, что обусловлено развитием современного общества и экономики в целом.

Таблица 1- Методы оптимизации запасов

|

Виды запасов |

Методы оптимизации |

|

Запасы сырья и материалов |

Нормирование запасов Определение оптимального размера заказа (модель EOQ) Контроль запасов методом ABC |

|

Незавершенное производство |

Нормирование незавершенного производства Бюджетирование производства |

|

Запасы готовой продукции |

Нормирование запасов готовой продукции Определение оптимальной партии заказа готовой продукции (модель EPR) |

Отдельные методы заслуживают более пристального и детального изучения, что обусловлено из признанием как в российской, так и в мировой практике управления запасами.

В настоящее время ведутся активные работы специалистами в области экономики по созданию унифицированных методов нормирования сбытовых запасов (например, сырья, материалов, моторного топлива, машиностроительной продукции) Предлагаемые ими пути разрешения указанного вопроса, представленные в виде методических подходов, позволяют определить минимально необходимый и достаточный уровень запасов для предприятия, обеспечивающий устойчивый процесс реализации в сложившихся рыночных условиях снабжения, сбыта и организации производства.

1.2 Классификация моделей и методов управления запасами

Изучение различных существующих классификаций моделей и методов управления запасами представляет особый интерес не только с теоретической, но и с практической точек зрения. Подходы к составлению их и выделению отдельных критериев позволяют сделать вывод о важности и значимости каждого из них, предложить свой способ классификации или выбрать единую точку зрения, которой будет придерживаться определенное лицо. В основе научной методологии управления запасами лежит теория запасов. Ее содержание определяется тем, что это самостоятельный раздел теории исследования операций, который исследует закономерности накопления и расходования материальных ресурсов. Именно этот факт обуславливает необходимость в разработке методов по оптимальному управлению ими. При рассмотрении комплекса экономико-математических методов и моделей, используемых для оптимального управления запасами, следует выделить три основные группы [13]:

- методы анализа запасов;

- методы оптимизации;

- методы регулирования уровня запасов.

Анализ, по своей сущности, составляет одну из важнейших функций управления, включая в себя, в том числе и управление запасами. Он использует средства и методы изучения обстановки, существующих проблем, ситуаций, основываясь на выявлении и сопоставлении отдельных свойств и характеристик изучаемых объектов.

Анализ АВС – это своего рода способ формирования и последующего контроля, следящего за состоянием запасов. Характеристику его можно представить как разбивка номенклатуры N реализуемых товарно-материальных ценностей на три неодинаковых по своей мощности подмножества А, В и С, в основе чего использован определенный формальный алгоритм [9].

Сущностная идея анализа ABC выражается в том, чтобы из всего значительного множества однотипных объектов было возможно выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как показывает практика, совершенно немного, но, именно на них требуется сосредоточить основное внимание и силы, поскольку результат будет оправдывать все затраченные средства. ABC-анализ базируется на принципе Парето (правило 80/20). В соответствии с ним осуществления контроля пусть даже относительно небольшого количества элементов в целом позволит осуществить контроль за сложившейся ситуацией в целом. Согласно указанному правилу Парето множество управляемых объектов делится на две неодинаковые, неравномерные части (80% и 20%). Применительно к сфере управления запасами правило 80/20 можно сформулировать различными способами, например:

- надежный контроль 20% номенклатурных позиций позволяет на 80% контролировать систему в целом;

- 20% номенклатурных позиций товарно-материальных ценностей в запасах требуют 80% выделенных для закупки средств;

- 20% закупаемых позиций берут на себя 80% издержек затрачиваемых на действия по доставке, приходящейся на весь план закупки.

Классический анализ АВС использует в своей основе трехступенчатое ранжирование номенклатурных позиций: на классы A, B и C.

Позиции номенклатуры, отнесенные к первой группе или как ее еще называют группе А - немногочисленны, но именно на них приходится преобладающая часть денежных средств, вложенных в запасы (сумма стоимостей, как правило, составляет 75-80% суммарной стоимости всего запаса) [7].

Ко второй группе, группе В, относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада (сумма стоимостей составляет 10-15% суммарной стоимости всего запаса).

Последняя группа, группа С включает в себя позиции номенклатуры, составляющие большую часть запасов: на них приходится незначительная часть финансовых средств, вложенных в запасы (сумма стоимостей составляет всего лишь 5-10% суммарной стоимости всего запаса).

XYZ-анализ позволяет произвести классификацию ресурсов компании по такому критерию как характер их потребления и точность прогнозирования изменений в их потребности, за истечение определенно взятого временного цикла. Алгоритм проведения можно представить в четырёх последовательных этапах:

1) определение коэффициента вариации анализируемых ресурсов;

2) сортирование ресурсов в соответствии с возрастанием коэффициента вариации;

3) распределение по различным категориям: X, Y, Z.

4) графическое представление результатов анализа.

Категория X выражается в таких ресурсах, которые характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и отличаются высокой точностью прогноза. Значение коэффициента вариации находится в интервале от 0 до 10 %.

Категория Y — ресурсы, отличающиеся известными тенденциями определения потребности в них (например, сезонными колебаниями) и средними возможностями их прогнозирования. Значение коэффициента вариации, незначительно отличается от указанной выше категории, и представляет собой от 10 до 25 %.

Категория Z определяется через такие ресурсы, потребление которых не отличается нерегулярностью, какие-либо тенденции отсутствуют, равно как и точность прогнозирования не является достаточно высокой. Значение коэффициента вариации — свыше 25 % [4].

ABC и XYZ группировка запасов в своей совокупности позволяет осуществлять выработку различных подходов к управлению запасами для выделенных групп. Результатом такого комбинированного использования является эффективное повышение системы управления запасами и достижение желаемых результатов.

Помимо рассмотренных методов оптимизации в логистике не менее распространенным по своему использованию является метод оптимального размера заказа, одновременно именуемый и известный как формула Уилсона. В классическом виде формула Уилсона (формула Харриса-Уилсона) имеет следующий вид:

(1)

где Q – прогнозная потребность в товаре на определенный период (год), нат. Ед.; I – стоимость хранения единицы товара в год, ден. Ед.; A – стоимость оформления заказа, ден. Ед.

Рассмотренная модель не обладает единственно верным вариантом. Это зависит от того, что силу действия различных специфических условий в она обладает множеством модификаций, применение которых имеет место в определенных, исключительных ситуаций.

Одной из наиболее распространенных модификаций рассматриваемой формулы выступает расчет оптимального размера заказа, восполняющего запас до максимального уровня Таким максимальным уровнем, в свою очередь, выступает уровень, который с экономической точки зрения представляется целесообразным для обеспечения необходимого текущего потребительского спроса. Критерием по оптимизации в таком случае будет выступать минимальное количество суммарных (совокупных) затрат, соответствующее оптимальному размеру заказа.

Среди принципиальных систем регулирования запаса следует выделить:

1) Система управления запасами с фиксированным размером заказа. Такая система в качестве основополагающего параметра использует такой критерий, как размер партии заказа. В зависимости от указанного фактора на первый план выходит достижение задачи СУЗ, которая направлена на определение оптимального размера заказа. Если эти действия рассматривать относительно АВС-классификации, то она наиболее выгодна для применения в отношении товаров группы «А».

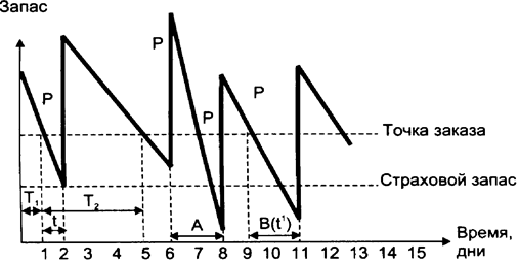

Рисунок 1 - Система управления запасами с фиксированным размером заказа

Условные обозначения:

Т1,Т2 …..Тi– величина отдельного i-го времени, через наступление которого повторяется заказ;

t – время, необходимое на размещение и выполнение заказа(в приведенном примере 1 день);

Р – размер заказа, что, как правило, для данной системы контроля представляет постоянную величину;

А – период непредвиденного усиления спроса;

В - период, в котором было допущено нарушение установленного спроса поставки;

t1 – фактический срок поставки в период В.

2) Система управления запасами с фиксированным интервалом времени между заказами. Сущностная характеристика указанной системы представляется в том, что каждый очередной заказы на пополнение запаса будет произведен в заранее установленную дату, через равные интервалы времени. При этом размер заказа подлежит расчету при совершении каждого отдельного заказа. Определение величины таких интервалов времени между заказами можно рассчитать путем учета оптимального размера заказа (EOQ), а также исходя из графика работы предприятия, сроков выполнения заказов, транспортных издержек и некоторых иных обстоятельств, имеющих значение в конкретной ситуации. При известном оптимальном размере заказа (EOQ) и плановой потребности в продукции (Q) за период N интервал времени между заказами определяют по формуле:

Тзак = ЕОQ / Q * N (2)

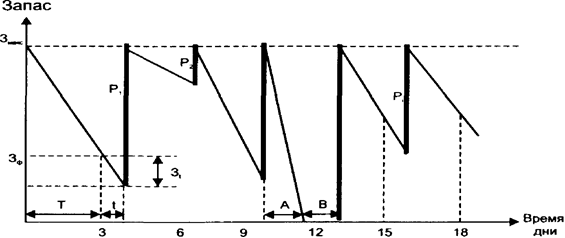

Рисунок 2 – Система управления запасами с фиксированным интервалом времени между заказами

Условные обозначения:

Т - интервал времени, через который повторяется заказ (в нашем случае - 3 дня) - для данной системы величина постоянная;

t - время, необходимое на размещение и выполнение заказа (в приведенном примере - 1 день);

P1, Р2....Рi, - величина отдельного, i-го заказа;

Змакс - предусмотренный нормой максимальный запас;

Зф - фактический запас на момент проверки;

Зt - запас, расходуемый за время t, необходимое для размещения и выполнения заказа;

А - период времени с интенсивным спросом;

В - период времени с нулевым запасом.

3) Система управления запасами с установленной периодичности пополнения запасов до постоянного уровня. Сущность данной СУЗ состоит в следующем: заказы, направленные на пополнение запасов, осуществляются в фиксированные, то есть заранее установленные моменты времени, в которые запас должен достичь необходимого порогового уровня. Таким образом, данная модель комбинирует СУЗ с фиксированным интервалом времени между заказами и принцип ROP, что нельзя назвать негативным явлением [8].

4) Еще одна система - система «минимум-максимум». Она ориентирована на такую ситуацию, когда затраты на учет запасов и издержки на оформление заказа настолько значительны, что становятся соизмеримы с потерями от дефицита запасов.

Как было указано в работе ранее, единственным постоянно рассчитываемым параметром системы «минимум-максимум» является размер заказа. В этом случае размер заказа определяется по следующей формуле:

РЗ=МЖЗ-ПУ+ОП (3)

где ПУ – пороговый уровень (физ. ед.).

Выбор системы регулирования запасов происходит с учетом следующих факторов:

1)стабильность потребления запаса;

2) предсказуемость потребления запаса;

3) издержки содержания запаса;

4) издержки выполнения заказа;

5) издержки, связанные с дефицитом;

6)параметры поставок.

Вывод:

Таким образом, в результате написания указанной главы, можно подвести итог о том, что использование логистических технологий при управлении запасами позволяет значительным образом осуществить сокращение уровня запасов.

Такие действия позволяют добиться освобождения дополнительных финансовых средств и их последующего использования в иных областях производства, что, безусловно, является положительным фактором. Внедрение рассмотренных технологий, как показывает практика, происходит сложно и болезненно на предприятии, поскольку имеет место человеческий фактор.

Однако, данные негативные стороны оправдывают достижение поставленной цели, поскольку результат будет определенно давать лишь положительные результаты, а, следовательно, впоследствии все будет определенно восполнено полученными выгодами от использования новых, введенных систем.

2. Анализ применения логистического подхода к управлению запасами

2.1. Краткая характеристика финансово-хозяйственной деятельности исследуемого объекта за 2017-2019 гг.

Организации «Болховский сыродельный завод» имеет достаточно длительную историю своего развития, включающую в себя сорокалетний период. Продукция, выпущенная ЗАО «Болховский сыродельный завод» под фирменным наименованием «Солнечный шар» с давних времен славилась своими вкусовыми качествами. Именно этот факт служит основным обстоятельством, в связи с которым продукция широко использовалась и пользуется у населения значительным спросом, не только на территории нашего государства и области, но и в ряде других странах.

В 2013 году произошли существенные изменения в деятельности и непосредственной работе данного предприятия. Так, главным образом произошла смена не только наименования завода, но и самого бренда выпускаемой продукции. Молоко и кисломолочная продукция АО «Болховский сыродельный завод» представлены под новым брендом – «Солнечный день». Неизменной осталась лишь технология по использованию натурального отборного сырья и старинной русской рецептуры приготовления, поскольку именно они обеспечивают и служат залогом отменного вкуса и качества полюбившейся потребителю продукции [6].

На предприятии трудится сплоченный, дружный и творческий коллектив, состоящий из 73 человек. Здесь работают лучшие специалисты своего дела. Стоить отметить, что наряду с заслуженными работниками отрасли, трудятся и начинающие специалисты, которые, несмотря на небольшой производственный опыт, стараются не отставать от давних представителей производства. Такая особенность работы предприятия позволяет молодому поколению перенимать опыт от наиболее квалифицированных специалистов, что позволяет оставаться продукции на одном уровне. Каждый сотрудник четко и своевременно выполняет поставленные перед ним задачи, что является залогом успеха предприятия в целом. Разработана и реализована многоуровневая система премирования, которая стимулирует работников завода на инновационный идеи и повышение производительности труда.

Завод был образован в 1974 году. До августа 2013 года он работал в строго выработанном направлении, но после произошла существенная технологическая модернизация. На предприятии произведена реконструкция линий по производству сыра и масла. Конечно, как и любое нововведение, оно было негативно рассмотрено всеми работниками и принималось без активного желания, однако, после его реализации, все убедились: это позволит вывести предприятие на новый уровень.

На сегодняшний день предприятие освоило выпуск следующих видов молочной продукции:

1) 7-и видов сыра (Адыгейский, Болховский, Голландский, сыр плавленый «Колбасный Охотничий», Пошехонский, Российский, Чеддер болховкий);

2) 2-х видов молока (молоко 2,5% , молоко 3,2% в разных объемах);

3) 2-х видов кефира (кефир 2,5%, 1л.; кефир3,2% ,1 л.);

4) 2-х видов сметаны (сметана 20%, сметана 30% в разном весе);

5)2-х видов масла: масло сливочное (в разном весе :180г., 200г., 400 г. и в иных граммах), масло шоколадное ( в разном весе: 200г., 400г.);

6) 2-х видов творога (творог 9% и творог 2% в разном весе).

Решение вопроса конкурентоспособности продукции, постоянного поиска клиентов, оптовых фирм, заключения договоров с покупателями является неотъемлемой частью деятельности завода. Это обусловлено тем, что продукцию мало создать, ее необходимо реализовать, а это представляется возможным только в том случае, если на достаточно высоком уровне будет осуществлено исследование бизнес-среды предприятия. Существование такого обстоятельства представляется необходимым по той причине, что он является источником, подпитывающим предприятие всеми необходимыми ресурсами. Естественно, эти моменты должны быть предметом постоянного внимания, поскольку если за ними не следить, то исход, как правило, будет негативным, и лишь повторится негативный опыт, произошедший в 2018 году [9]

Внешняя среда является источником, из которого предприятие берет все необходимые для него природные ресурсы. К внешней среде, прежде всего, относится:

- контрагенты;

- конкуренты;

- органы государственного контроля.

Контрагент, как самостоятельная дефиниция, определяется как лицо или учреждение, которому известны договорные обязательства. Отличительная его особенность заключена в том, что оно, как правило, согласно взять их на себя с целью последующего выполнения. Контрагентами ОА «Болховский сыродельный завод» являются как непосредственные поставщики сырья для производства, так и оптовые покупатели готовой продукции [14].

Конкуренты представляют собой категорию лиц, с кем организации приходится вести условную борьбу за покупателя и за необходимые ресурсы, которые она стремится получить из внешней среды с целью обеспечения своего существования. Как любое предприятие ОА «Болховский Сыродельный завод» имеет конкурентов. Для того, чтобы выжить и развиваться в условиях рыночной конкуренции, широко распространенной на сегодняшний день, необходимо следить за всеми изменениями на рынке, а именно, за такими показателями, как требования потребителей, соотношение цен, а также за созданием новых изделий. Формирование и анализ продуктового портфеля, а также определение маркетинговых стратегий происходит с учетом стратегических перспектив. Подверженность рискам определяется наличием слабых сторон и воздействием внешних угроз на деятельность предприятия.

Конкурентами завода являются крупные российские производители, например АО «Данон Россия». Компания производит продукцию под такими брендами как «Простоквашино», «Активиа», Actimel, «Растишка», «Даниссимо», Danone, «Биобаланс», «Актуаль», компания Молвест производящая продукцию под маркой «Вкуснотеево», Компания «Вимм-Билль-Данн» с маркой продукции «Летний день» ,ООО «Хохланд Руслад», ООО« Молочный продукт», которые имеет большое распространение не только в Орловской области, но и многих других областях нашей большой страны.

Первоначально предприятие, безусловно, ориентируется на рынок города Болхова и Болховского района, поскольку именно его жители составляют больший процент от всех покупателей, а уже на второй план выходят рынки Орловской области. Потребителями продукции являются ООО «Мир Вкуса», ООО «Продуктовая корзина», ООО «Торговый дом «Мир колбас», ООО «ЧизТайм», ООО «Синтез-Орел», сети магазинов «Пятерочка» и «Перекресток». При анализе основных поставщиков ОА «Болховский сыродельный завод» не наблюдается большой зависимости и заинтересованности от них. Это положение обусловлено тем, что один и тот же ресурс, по факту, возможно получить от нескольких поставщиков, поскольку они специализируется на одинаковых видах ресурсов.

Посредниками сыродельного завода является: ООО «Кредитал+», ООО «Пробизнесконсалт», ООО «Первая экспедиционная компания», ООО «Трансавто», ООО «Топ Финанс» и некоторые другие

Контактной аудиторией завода являются непосредственно жители города Болхова, а также СМИ, в частности газета «Болховские куранты», являющаяся главным печатным источником новостей Болховского района. На ее страницах не раз публиковались и будут публиковаться в ближайшем будущем статьи о продукции и сотрудниках завода.

Для наиболее четкого представления о исследуемом предприятии необходимо провести анализ сильных и слабых сторон организации, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды):

- сильные стороны (strengths) – преимущества организации;

- слабости (weaknesses) – недостатки организации;

- возможности (opportunities) – обстоятельства и факторы внешней среды, использование которых создает преимущества организации на рынке;

- угрозы (threats) – внешние и внутренние факторы, которые могут потенциально ухудшить положение организации на рынке.

Анализ факторов внутренней и внешней среды приведены в данных таблицы 2.

Таблица 2 - Анализ факторов внутренней и внешней среды АО «Болховский сыродельный завод»

|

Сильные стороны |

Слабые стороны |

|

- Квалифицированный персонал -Участие персонала в принятии управленческих решений -Хорошая репутация у покупателей - Опыт работы на рынке |

-Низкая конкурентноспособность -Финансовая зависимость -Узкий ассортимент продукции -Низкая степень ликвидности |

|

Возможности |

Угрозы |

|

-Рост рынка молочной продукции -Появление новых поставщиков и покупателей - Расширение ассортимента - Сокращение логистических издержек |

- Низкая покупательная способность - Высокая конкуренция - Изменение потребительских предпочтений - Возможные неблагоприятные изменения в налоговом законодательстве |

Проведенный анализ позволяет сделать вывод о том, что городской рынок сыров и молочной продукции по сути является стабильным и конкурентоспособным. На прилавках наблюдается значительное количество необходимой продукции, порой и даже более высокого уровня качества, однако покупатель заинтересован в приобретении местной продукции для поддержания своего производителя. В связи с этим ОА «Болховский Сыродельный завод» упорно идет к цели по завоеванию рынка, а также пытается реализовать ее путем расширения ассортимента за счет разработки новых видов сыров и молочной продукции. Однако, для создания более устойчивого положения необходимо улучшить работу по совершенствованию процессов управления запасами в организации [13].

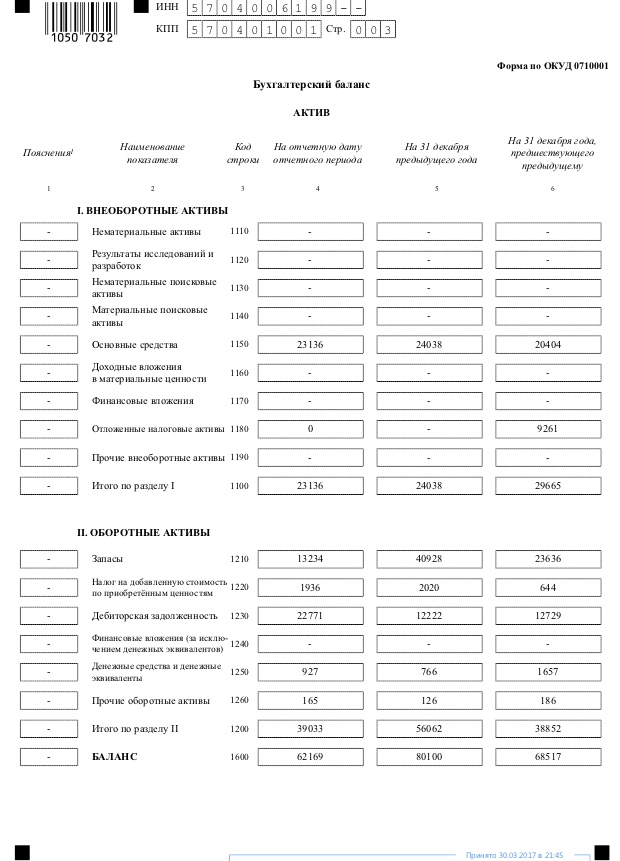

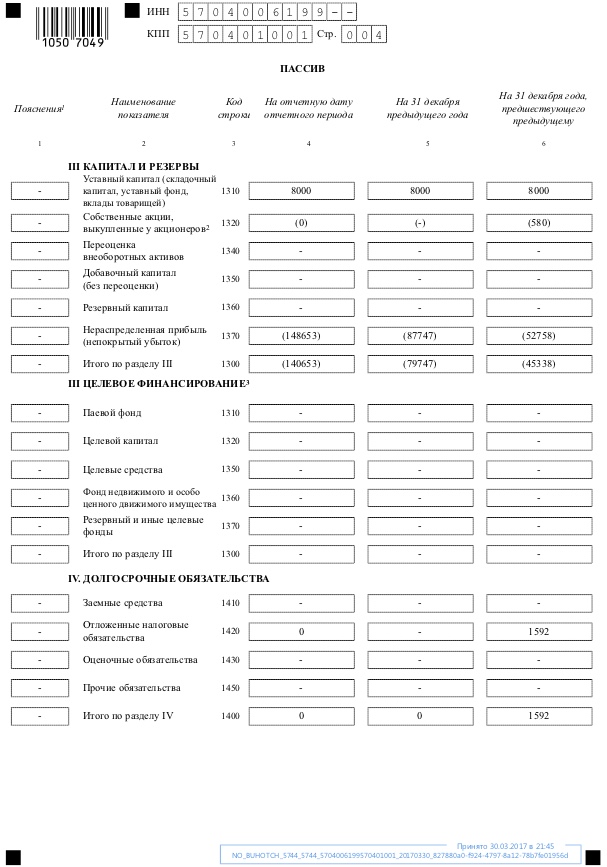

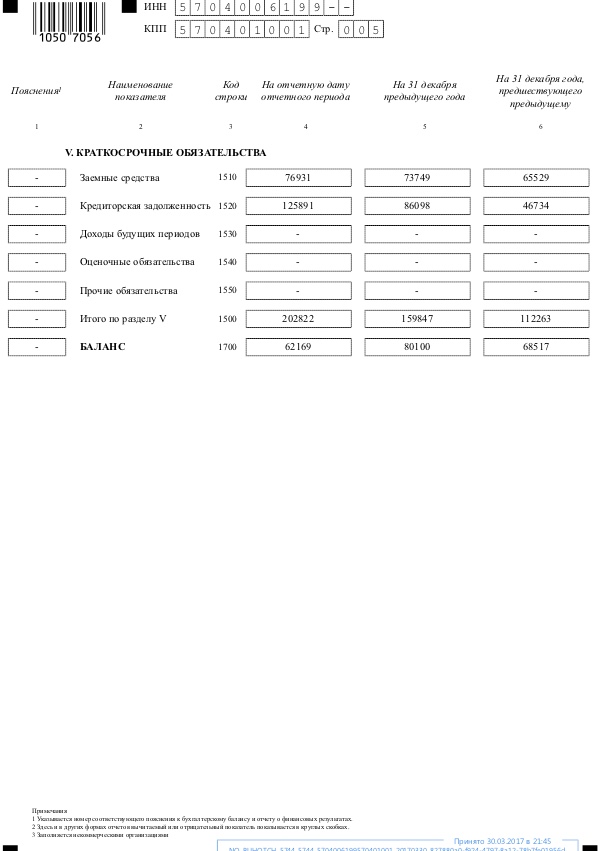

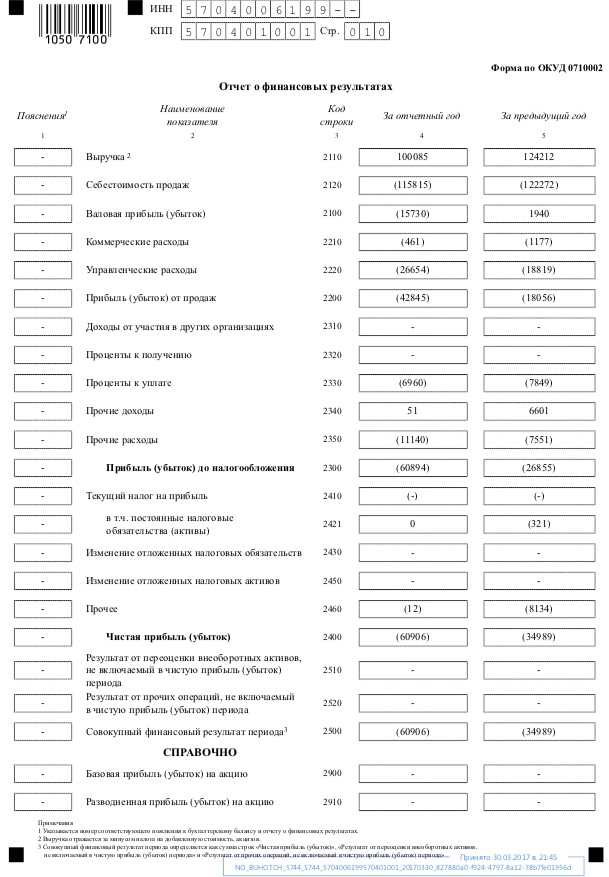

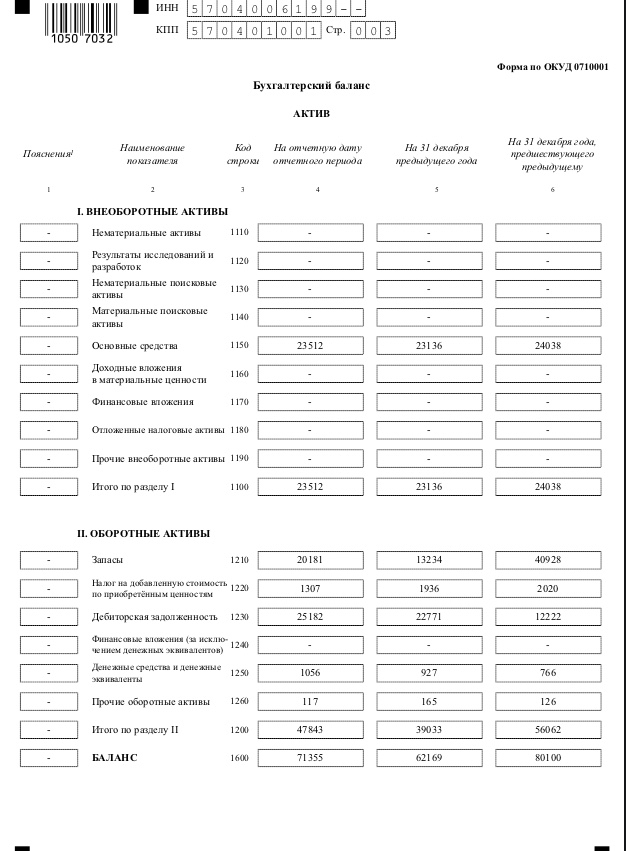

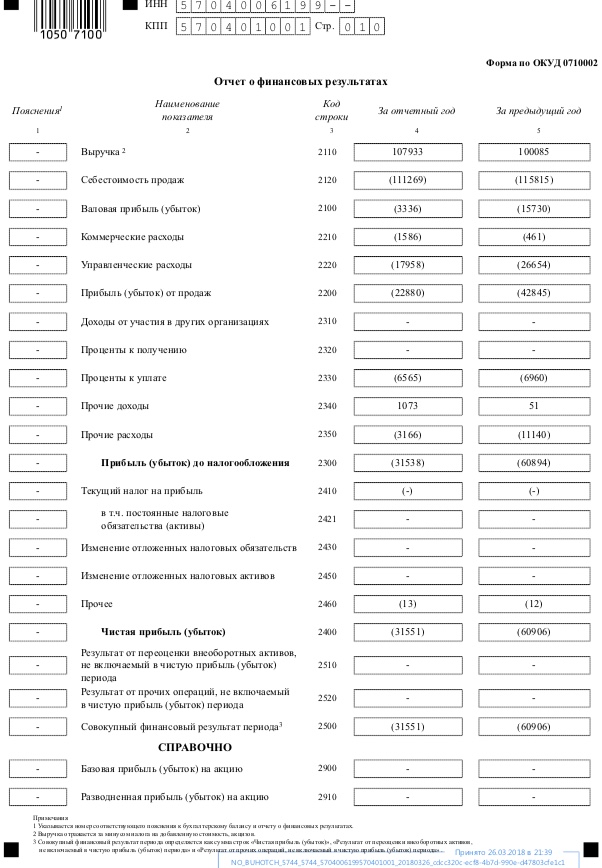

Используя бухгалтерскую (финансовую) отчетность за последние 3 года (Приложение Б, В), представляется возможным проведение анализа финансово-хозяйственной деятельности АО «Болховский сыродельный завод». Результаты экономического анализа представлены в таблице (Приложение А).

Выручка от реализации продукции в 2018 году составила 1000085 тысяч рублей и она снижается на 19,4% по сравнению с 2017 годом, а в 2019 году составила 107933 тысяч рублей и она повышается на 7,8 % в сравнении с 2018 годом. Себестоимость продукции в 2018 году составила 115815 тысяч рублей. и она снижается на 5,28% по сравнению с 2017 годом ,в 2019 году себестоимость продукции составила 111269 тысяч рублей., и она снижается на 3,93% в сравнении с 2018 годом, что говорит о положительной тенденции развития и лишь в нужном русле воздействует на экономику нашей области.

Подводя итоги проведенному анализу показателей ОА «Болховского сыродельного завода», можно сделать вывод о том, что к сожалению, данное предприятие на сегодняшний день не является достаточно успешным в своей сфере деятельности. Оно показывает недостаточный уровень конкурентоспособности на рынке, возможно вызванный поломкой холодильного оборудования в 2018 году, в результате чего произошло значительное ухудшение финансово-экономическое положение и потеря доверия среди покупателей. Конечно, данная ситуация могла произойти с любым предприятием, поскольку технические поломки не зависят от человеческого фактора, но, тем не менее на сегодняшний день организация не смогла полностью восстановить свою репутацию. Однако, скорее всего, что положительная тенденция развития завода, начатая в 2019 году, будет иметь место и в последующие годы, а, следовательно, будет способствовать выходу предприятия из кризисного состояния и достижению поставленных целей.

2.2. Анализ управления запасами на ОА «Болховский сыродельный завод»

Основной целью управления запасами на ОА «Болховский сыродельный завод» является поддержание минимального уровня запасов при минимизации затрат на содержание запасов. Однако его достижение должно быть одновременным с соблюдением требования поддерживать наивысший уровень качества обслуживания для обслуживаемых подразделений. Управление запасами может быть прямым или косвенным по своему характеру [12]. На ОА «Болховский сыродельный завод» используется косвенный контроль, основанный на стабилизации производственных параметров (численность работников, выпуск продукции) и удовлетворении параметров потребления. Проанализируем запасы за несколько предыдущих периодов (таблица 3). Основная цель анализа - увидеть, какие тенденции наблюдаются, оценить их влияние на общую динамику.

Таблица 3 - Анализ запасов за период с 2017 года по 2019 год, тыс. руб.

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|||

|

на начало |

на конец |

на начало |

на конец |

на начало |

на конец |

|

|

Сырье и материалы |

8855,66 |

9866,182 |

9866,182 |

6160,382 |

6160,382 |

6444,567 |

|

Товары для перепродажи |

14,555 |

23,165 |

23,165 |

39,272 |

39,272 |

43,282 |

|

Готовая продукция |

14764,84 |

31036,653 |

31036,653 |

7032,345 |

7032,345 |

13692,151 |

|

Итого |

23636 |

40928 |

40928 |

13204 |

13204 |

20191 |

Исходя из данных таблицы 4, структура запасов нестабильна и меняется из года в год. Наибольшая доля: в 2017 году - готовая продукция (62% на начало года и 76% на конец года); в 2018 году - готовая продукция (76% на начало года и 53% на конец года); в 2019 году - готовая продукция (53% на начало года, а в конце доля готовой продукции составила 69%).

Увеличение доли готовой продукции в общем количестве товарно-материальных запасов рассматривается как негативная, негативная тенденция. Это объясняется тем, что товарная продукция устарела, и, следовательно, ее реализация на рынке затруднена или невозможна, затраты на ее обслуживание и хранение растут, компания не получает выручку от продаж. В 2018 году произошло уменьшение размеров готовой продукции. Причина была очевидна: неправильный прогноз продаж. При таком сценарии объем производства был, к сожалению, ниже спроса. Из сложившейся ситуации помогли запасы готовой продукции, благодаря чему удалось покрыть разницу между запланированными и фактическими продажами [16].

Основываясь на анализе 2018–2019 годов, компания работает, несмотря на все нововведения и детальный контроль, нестабильно, часто возникают ошибочные прогнозы объемов продаж и необходимого объема производства.

Анализируя баланс на 10 января предыдущего года (Приложение Г), можно отметить, что наибольшую долю среди поставляемых сырья и материалов составляют сыворотка и закваска (рисунок 2).

Рисунок 2 – Структура поставляемого сырья и материалов, %

В результате выполнения аналитической работы удалось выявить, что на складах ОА «Болховский сыродельный завод» имеются остатки готовой, ранее выпущенной продукции. Данные по остаткам приведены в таблице 4.

Таблица 4 – Запас готовой продукции «Болховского сыродельного завода»

|

Продукция |

Произведено, тыс. руб. |

Отгружено, тыс. руб. |

Запас, тыс. руб. |

|

Кефир |

12298,45 |

12052,05 |

246,4 |

|

Масло сливочное |

10861,871 |

8681,871 |

2180 |

|

Масло шоколадное |

4418,089 |

1431,089 |

2987 |

|

Молоко ультрапастерилизованное |

42423,14 |

37311,22 |

5112 |

|

Сметана |

10681,93 |

10480,93 |

201 |

|

Сыр |

28718,87 |

26076,87 |

2642 |

|

Творог |

11403,64 |

11123,14 |

280,5 |

Анализируя эту таблицу, можно отметить, что готовая продукция остается на складе. Кроме того, детальный анализ положений позволяет рассмотреть его структуру (рис. 3), можно отметить, что в структуре запасов готовой продукции молоко, сыр и сливочное масло, как правило, имеют наибольшую долю. Это связано с характером самого продукта, его значительным распределением и ежедневным потреблением среди населения, а также с высоким вкусом, который нельзя не отметить.

Рисунок 3 – Структура запаса готовой продукции

В то же время, учитывая специфику производства, стоит отметить, что данный запас является негативным фактором из-за короткого срока годности. Следовательно, особенность негативной стороны напрямую зависит от особенностей реализуемой продукции, которая, увы, не может быть решена каким-либо иным способом.

ОА «Болховский сырзавод» применяет модель с фиксированным размером заказа.

Выполнение расчетов параметров существующей модели и их последующее представление в Таблице 5 в качестве движения запаса (стартера) при отсутствии задержек в поставках на 360 дней позволит наглядный пример понять теоретические данные.

Исходные данные:

- расчетный период — 360 дн.;

- объем потребности — 3240кг.;

- оптимальных размер заказа — 90кг.;

- время выполнения заказа — 3 дн.;

- время задержки поставки — 1 день;

- остаток запаса на 1-е число — 50 кг.

Таблица 5 – Движение запаса при отсутствии задержек в поставках на 360 дней

|

Показатель |

Значение |

|

Объем потребности, кг.. |

3240 |

|

Оптимальный размер заказа, кг. |

90 |

|

Время выполнения заказа, дн. |

3 |

|

Время задержки поставки, дн. |

1 |

|

Ожидаемое дневное потребление, кг./день |

9 |

|

Срок расходования заказа, дн. |

10 |

|

Ожидаемое потребление за время выполнения заказа, кг. |

27 |

|

Максимальное потребление за время выполнения заказа, кг. |

36 |

|

Страховой (гарантийный) запас, кг. |

9 |

|

Пороговый уровень запаса, кг. |

36 |

|

Максимальный желательный запас, кг. |

99 |

Таким образом, в результате математических расчетов ожидаемое суточное потребление составляет 9 кг. в день заказ расходуется порядка 10 дней, приблизительная норма расхода за указанный период времени заказа будет равна 27 кг. сырье, максимальный объем потребления при выполнении заказа - 36 кг., показатели, необходимые для обеспечения страхового запаса, будут 9 кг., тогда как пороговый уровень запаса может быть равен отметке 36 кг, максимальный Желательный запас - это масса, равная 99 кг. [18]

Таким образом, в результате анализа и математических расчетов, исходя из вышеизложенного, можно сделать вывод, что заводу явно необходимо сократить запасы готовой продукции. Это необходимо, прежде всего, чтобы избежать затрат на повреждение готового продукта, поскольку эта проблема вызвана большим объемом заказа стартеров, которые полностью используются в производстве, что приводит к нерациональному использованию этого типа сырья.

2.3. Совершенствование управления запасами на материалах АО «Болховский сыродельный завод»

Актуальность проблемы оптимизации запасов на ОАО «Болховский сырзавод» и их эффективного управления обусловлена тем, что состояние запасов оказывает решающее влияние на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты. Невозможно обеспечить высокий уровень качества продукции и надежность ее поставок потребителям без создания оптимального запаса готовой продукции, а также запасов сырья и материалов, необходимых для непрерывного и ритмичного функционирования процесса продаж [19].

Решение проблемы повышения эффективности управления запасами коммерческого предприятия в современных экономических условиях становления рыночной экономики как в нашем регионе, так и во всем мире требует перехода от обычных традиционных методов управления к логистике, что позволяет стать одно из перспективных направлений в управлении запасами на предприятии.

В ходе анализа запасов на ОАО «Болховский сырзавод» выяснилось, что для управления запасами чаще всего используются модели с фиксированным размером заказа и с фиксированным временем доставки между заказами.

Основные модели управления запасами с фиксированным размером заказа, а также с фиксированным интервалом времени между заказами содержат необходимый набор входных и проектных параметров, с помощью которых может быть разработан оригинальный алгоритм управления запасами, ориентированный на конкретные условия пополнения. и расход запасов [22].

Каждая из базовых моделей управления запасами имеет определенный порядок строго следующих действий, где все они имеют тесную взаимосвязь и строгую иерархию.

Чтобы выбрать, какой из них наиболее подходит для заказа определенного вида сырья для ОАО «Болховский сырзавод», мы сравним их, так как этот метод позволяет нам наиболее четко выявить их отличительные черты сходства и различия, указать на Основные критерии их отличия друг от друга (таблица 6).

Таблица 6- Сравнение основных систем управления запасами

|

Система |

С фиксированным размером заказа |

С фиксированной периодичностью заказа |

|

Результат |

Более низкий уровень максимально желательного запаса. Экономия затрат на хранение запаса (за счет сокращения площадей под запасами) |

Отсутствие постоянного контроля запаса на складе. Улучшение взаимодействия с поставщиками за счет повышения точности планирования заказов |

|

Затраты |

Повышение затрат на обслуживание запасов (за счет ведения непрерывного контроля). Меньшие затраты у поставщиков за счет стабильности объемов поставок |

Высокий уровень максимально желательного запаса. Повышение затрат на хранение запаса на складе (за счет увеличения площадей под запасами) |

|

Преимущества |

1. Экономия затрат на содержание запасов на складе за счет сокращения площадей под запасы. 2. Введение постоянного контроля за наличием запасов на складе. |

1. Высокий уровень максимального желательного запаса. |

|

Недостатки |

1. Меньший уровень максимального желательного запаса. |

1. Отсутствие постоянного контроля за наличием запасов на складе. 2. Повышение затрат на содержание запасов на складе за счет увеличения площадей под запасы |

Предположим идеальная, чисто теоретическая ситуация, в которой будет происходить мгновенное выполнение заказа. Предположим, что это можно сделать в тот момент, когда запас материальных ресурсов на складе приближается к нулю или абсолютно равен ему. На основании анализа управления запасами на О.А. Болховском сырзаводе можно сделать вывод, что для анализируемого предприятия подходят как система с фиксированным интервалом времени, так и система с фиксированным размером заказа для заказа определенного вида товара. Построить модель с фиксированным интервалом времени между заказами. Для этого мы выполним расчеты параметров модели и представим движение запаса (закваски) при отсутствии задержек в поставках. Для расчета будем использовать следующие данные [18]:

- расчетный период — 360 дн.;

- объем потребности — 1520 кг. продукции;

- оптимальных размер заказа — 40 кг. продукции;

- время выполнения заказа — 3 дн.;

- время задержки поставки — 1 день;

- остаток запаса на 1-е число — 50 кг. продукции.

Первый заказ делается по общепринятому негласному правилу в первый день.

Выполним расчеты параметров модели и представим движение запаса при отсутствии задержек в поставках на 45 дней.

Расчеты параметров системы выполнены в таблице 7.

Таблица 7– Расчет параметров системы

|

Показатель |

Значение |

|

Объем потребности, кг. |

1520 |

|

Интервал времени между заказами, дн. |

360 × 40 / 1520 = 9,3 |

|

Время выполнения заказа, дн. |

3 |

|

Время задержки поставки, дн. |

1 |

|

Ожидаемое дневное потребление, кг. /день |

1520 / 360 = 4,2 |

|

Ожидаемое потребление за время выполнения заказа, кг. |

4 × 3 = 12 |

|

Максимальное потребление за время выполнения заказа, кг. |

(4 + 1) × 3 = 15 |

|

Страховой (гарантийный) запас, кг. |

4 × 1 = 4 |

|

Максимальный желательный запас, кг. |

40 + 4 = 44 |

Фиксированный интервал времени между заказами (tмз, дн.) определяется на основе предварительно рассчитанного оптимального размера заказа по формуле:

tмз = N × Q` / S (4)

где N — количество рабочих дней в плановом периоде;

Q` — оптимальный размер заказа;

S — объем потребности в запасе.

Через фиксированные интервалы времени требуется пополнение запаса до максимально желательного уровня (МЖЗ).

Размер очередного заказа рассчитывается по формуле:

Q = МЖЗ – ZТ + ОП – Zt (5)

где ZT — уровень текущего запаса при выдаче заказа;

Zt — объем запаса в пути, не полученного к моменту выдачи заказа.

Движение запаса и расчет размера заказа приводится в таблице 10.

Таблица 10 – Движение запаса и расчет размера заказа

|

Дни |

Запас (кг) |

Расход (кг) |

Приход (кг) |

|

1 |

2 |

3 |

4 |

|

1 |

50 |

4 |

Заказ 1 (44 – 50 + 12 = 6) |

|

2 |

46 |

4 |

— |

|

3 |

42 |

4 |

— |

|

4 |

38 + 6 = 44 |

4 |

6 |

|

5 |

40 |

4 |

— |

|

6 |

36 |

4 |

— |

|

7 |

32 |

4 |

— |

|

8 |

28 |

4 |

— |

|

9 |

24 |

4 |

— |

|

10 |

20 |

4 |

Заказ 2 (44 – 20 + 12 = 36) |

|

11 |

16 |

4 |

— |

|

12 |

12 |

4 |

— |

|

13 |

12 + 34 = 46 |

4 |

34 |

|

14 |

42 |

4 |

— |

|

15 |

38 |

4 |

— |

|

16 |

34 |

4 |

— |

|

17 |

30 |

4 |

— |

|

18 |

26 |

4 |

— |

|

19 |

22 |

4 |

Заказ 3 (44 – 22 + 12 = 34) |

|

20 |

18 |

4 |

— |

|

21 |

14 |

4 |

— |

|

22 |

14 + 34 = 48 |

4 |

34 |

|

23 |

44 |

4 |

— |

|

24 |

40 |

4 |

— |

|

25 |

36 |

4 |

— |

|

26 |

32 |

4 |

— |

|

27 |

28 |

4 |

— |

|

28 |

24 |

4 |

Заказ 4 (44 – 24 + 12 = 32) |

|

29 |

20 |

4 |

— |

|

30 |

16 |

4 |

— |

|

31 |

12 + 32 = 44 |

4 |

32 |

|

32 |

40 |

4 |

— |

|

33 |

36 |

4 |

— |

|

34 |

32 |

4 |

— |

|

35 |

28 |

4 |

— |

|

36 |

24 |

4 |

— |

|

37 |

22 |

4 |

Заказ 5 (44 – 22 + 12 = 34) |

|

38 |

18 |

4 |

— |

|

39 |

14 |

4 |

— |

|

40 |

10 + 34 = 44 |

4 |

34 |

|

41 |

40 |

4 |

— |

|

42 |

36 |

4 |

— |

|

43 |

32 |

4 |

— |

|

44 |

28 |

4 |

— |

|

45 |

24 |

4 |

— |

Вывод:

Таким образом, в результате исследования было предложено ОАО «Болховский сырзавод» еще одна модель для построения системы с фиксированным интервалом времени между заказами. Также осуществляются мероприятия по расчету элементов предлагаемой системы управления запасами исследуемой компании, по результатам которых страховой или так называемый гарантийный запас составит 4 кг. Что касается максимально желаемого запаса, то его оценка равна 44 кг.

Заключение

Процедура разработки процессов управления запасами на исследуемом предприятии в выпускной квалификационной работе, подтверждается актуальностью выбранной темы. Понятие управления запасами является значимым не только на практике, но и в теории, и непосредственно включает в себя большое количество элементов, направленных на создание и пополнение запасов, контроль и планирование поставок, которые в свою очередь, в процессе взаимодействия между собой, позволяют образовывать методы и модели управления запасами.

В ходе данной выпускной квалификационной работы были изучены теоретические положения, касающиеся сущности и основных составляющих процессов управления запасами. Помимо этого удалось рассмотреть вариации существующих классификаций моделей и методов управления запасами, изучить стабильно использующиеся на практике основные технологии и организацию процесса деятельности по управлению запасами.

Объектом исследования данной выпускной квалификационной работы выступил АО «Болховский сыродельный завод». На его примере были исследованы показатели бизнес-среды предприятия, дана общая характеристика его деятельности.

Все это привело к выводу о том, в связи с высокой конкуренцией на сегодняшний день, завоевание рынка должно проводиться путем расширения ассортимента путем разработки новых видов сыров и молочной продукции. Помимо этого положительный результат будет достигнут путем улучшения работы и совершенствования процессов управления запасами в организации.

В результате анализа основных показателей по финансово-хозяйственной деятельности исследуемого объекта за 2017-2019 года можно сделать вывод о том, что к сожалению, данное предприятие не является достаточно успешным. Оно показывает недостаточный уровень конкурентоспособности на рынке, возможно вызванный поломкой холодильного оборудования в 2018 году, в результате чего произошло значительное ухудшение финансово-экономическое положение и потеря доверия среди покупателей. Однако, скорее всего, что положительная тенденция развития завода, начатая в 2019 году, будет иметь место и в последующие годы, а, следовательно, будет способствовать выходу предприятия из кризисного состояния.

Осуществив анализ запасов, на исследуемом предприятии , было выявлено, что заводу необходимо снизить запасы готовой продукции, чтобы избежать издержек при порче готового товара. Наличие данной проблемы вызвано, как правило, большим объемом заказа заквасок и сыворотки, которые используются в производстве полностью, таким образом, это приводит к нерациональному использованию данного вида сырья.

Исходя из анализа управления запасами на ОА «Болховский сыродельный завод» совершенно очевидно, что для предприятия наибольшим образом подходит модель с фиксированным интервалом времени между заказами для заказа заквасок и модель с фиксированным размером заказа для заказа сыворотки. Таким образом, нами были разработаны процессы управления запасами для систем с фиксированным интервалом времени между запасами и фиксированным размером заказа, применение которых позволит экономить 238 тыс. руб. в год.

Список литературы

- Алексеенко, В.Б. Основы логистики: учеб.пособие / В.Б. Алексеенко, И.А. Стрельникова – Москва: РУДН, 2015. – 118 с.

- Антонян, Л. В. Методика выбора модели управления запасами / Л. В. Антонян // Методы менеджмента качества. - 2015. - № 10. - С. 39-45.

- Бабаев, С.А. Управление закупками и продажами / С.А Бабаев // Российская торговля. –2015. – № 5. – С.11–13.

- Бердникова, Л. Ф., Трушкина О. Ю. Развитие методики анализа материально-производственных запасов // Инновационная экономика: материалы междунар. науч. конф. (г. Казань, октябрь 2014 г.). - Казань: Бук, 2017. - С. 80-85.

- Веретенникова, О.Б., Лаенко О.А. Сущность оборотного капитала предприятия и его классификация // Вестник Омского университета. Серия: Экономика. - 2015. - № 2. - С. 178 - 183.

- Гаджинский, А.М. Логистика: Учебник для бакалавров / А. М. Гаджинский. – 21-е изд.– Москва: Издательско-торговая корпорация «Дашков и Ко», 2017. – 420 с.

- Дыбская, В.В. Логистика складирования: Учебник / В.В. Дыбская. – Москва: НИЦ ИНФРА-М, 2015. – 559 с.

- Иванов, И.Н. Экономический анализ деятельности предприятия: Учебник / И.Н. Иванов. – Москва: НИЦ ИНФРА-М, 2015. – 348 c.

- Иванова, М.Б. Логистика: учеб.пособие / М.Б. Иванова. – Москва: РИОР, 2017. – 376 с.

- Ильина, Т.А. Анализ АВС-XYZ как один из действенных инструментов бережливого производства на промышленных предприятиях // Российское предпринимательство. – 2015. - № 20 (242). – С. 49-55.

- Канке, А.А., Кошевая И.П. Логистика: Учебник / А.А. Канке, И.П. Кошевая. – 2-e изд., испр. и доп. – Москва: ИД ФОРУМ: НИЦ Инфра-М, 2017. – 384 с.

- Лукьянова, З.А., Ромин С.Г. Управление запасами предприятия / З.А. Лукьянова, С.Г. Ромин // Науч. аспект. – 2017. - № 1. – С. 28-30.

- Мельникова, Л. А., Денисенко И.С. Анализ финансовой устойчивости организации / Л. А. Мельникова, И. С. Денисенко //Современный бухучет. – 2015. - № 1. – С. 3-7.

- Мокеев, В. В. Анализ финансовой устойчивости предприятия методом собственных состояний / В. В. Мокеев // Финансовая аналитика: проблемы и решения. – 2015. - № 31 (265). – С. 2-14.

- Неруш, Ю.М. Логистика: учебник / Неруш Ю.М. – 4-е изд. перераб. и доп. – Москва: Проспект, 2015. – 520 с.

- Николайчук, В.Е. Логистический менеджмент: учебник / В.Е. Николайчук. – Москва: Дашков и К, 2015. – 980 с

- Павлович, А. А. Эффективное управление закупками и запасами // Наука и инновации. – 2017. - № 9. – С. 12-16.

- Сергеев, В. И. Логистика снабжения. Учебник / В.И. Сергеев, И.П. Эльяшевич. - Москва: Юрайт, 2015. - 524 c.

- Смирнова, Е.А. Управление цепями поставок: Учебное пособие / Е.А, Смирнова.– Санкт-Петербург: Изд-во СПбГУЭФ, 2017.– 120 с.

- Степанов, В.И. Логистика: учебник / В.И. Степанов. – Москва: Проспект, 2017. – 488 с.

- Федорова, Г.В. Учет и анализ банкротств.: Учебник для балавров / Г.В. Федорова. – Москва: Омега-Л, 2015. – 295 c.

- Червонных, М. А. Основные определения и понятия теории управления запасами // Логистика. – 2017. - № 3. – С. 43-44.

- Янков В.М. Изменение запасов материальных оборотных средств: от теории к разработке модели (в порядке постановки вопроса и обсуждения) // Вопросы статистики. - 2015. - N 5. - С.16-21.

ПРИЛОЖЕНИЕ А

Основные показатели результатов финансово-хозяйственной деятельности организации за 2017-2019 гг.

|

Показатель |

Единица измерения |

2017 год |

2018 год |

2019 год |

Темп прироста, % |

|

|

2018/ 2017 |

2019/ 2018 |

|||||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

|

1. Выручка от реализации продукции (работ, оказания услуг) |

тыс. руб. |

124212 |

100085 |

107933 |

-19,4 |

7,8 |

|

2. Себестоимость продукции (издержки обращения) |

тыс. руб. |

122272 |

115815 |

111269 |

-5,28 |

-3,93 |

|

3. Совокупные активы |

тыс. руб. |

80100 |

62169 |

71355 |

-22,4 |

14,78 |

|

4. Основные средства |

тыс. руб. |

24038 |

23136 |

23512 |

-3,75 |

1,63 |

|

5. Оборотные средства |

тыс. руб. |

56062 |

39033 |

47843 |

-30,4 |

22,57 |

|

6. Материальные затраты (материальные запасы) |

тыс. руб. |

40928 |

13234 |

20191 |

-67,7 |

52,49 |

|

7. Фондоотдача |

руб./руб. |

5,1673 |

4,3259 |

4,5905 |

-16,3 |

6,12 |

|

8. Коэффициент оборачиваемости оборотных средств |

обороты |

2,5 |

2,1 |

2,6 |

-16 |

23,8 |

|

9. Материалоотдача |

руб./руб. |

3,0349 |

7,5627 |

5,3482 |

149,19 |

-29,3 |

|

10. Среднесписочная численность работников |

чел. |

75 |

73 |

73 |

-2,67 |

0 |

|

11. Производительность труда |

тыс.руб./чел. |

1656,16 |

1371,03 |

1478,5 |

-17,22 |

7,84 |

|

12. Среднемесячная оплата труда одного работника |

тыс. руб. |

19,624 |

19,383 |

19,301 |

-1,23 |

-0,42 |

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

|

13. Прибыль (убыток) от реализации продукции (работ, услуг) |

тыс. руб. |

- 18056 |

- 42845 |

- 22880 |

137,29 |

-46,6 |

|

14. Прибыль (убыток) до налогообложения |

тыс. руб. |

- 26855 |

- 60894 |

- 31538 |

126,75 |

- 48,21 |

|

15. Чистая прибыль (убыток) |

тыс. руб. |

- 34989 |

- 60906 |

- 31551 |

74,07 |

- 48,20 |

|

16. Рентабельность продаж (оборота) |

тыс. руб. |

- |

- |

- |

- |

- |

|

17. Рентабельность продукции |

тыс. руб. |

- |

- |

- |

- |

- |

|

18. Рентабельность активов |

тыс. руб. |

- |

- |

- |

- |

- |

|

19. Продолжительность одного оборота оборотного капитала |

дни |

144 |

171,4 |

138,5 |

19,03 |

-19,2 |

|

20. Коэффициент обеспеченности собственными оборотными средствами |

норматив 0,1 |

-1,85 |

-4,2 |

-4,09 |

- |

- |

|

21. Нераспределенная прибыль (непокрытый убыток) |

тыс. руб. |

- 87747 |

-148653 |

- 180204 |

69,41 |

21,22 |

|

22. Собственный капитал |

тыс. руб. |

- 79747 |

-140653 |

- 172204 |

76,37 |

22,43 |

|

23. Коэффициент автономии (финансовой независимости) |

норматив > 0,5 |

- 0,996 |

- 2,3 |

- 2,4 |

- |

- |

|

24. Коэффициент текущей ликвидности |

норматив 1,5 – 2,5 |

0,35 |

0,19 |

0,2 |

- |

- |

|

25. Рентабельность собственного капитала |

% |

- |

- |

- |

- |

- |

ПРИЛОЖЕНИЕ Б

«Бухгалтерская отчетность и отчет о финансовых результатах за 2018год»

ПРИЛОЖЕНИЕ Б

«Бухгалтерская отчетность и отчет о финансовых результатах за 2019 год»

ПРИЛОЖЕНИЕ Г

«Оборотно-сальдовая ведомость по счету 10.01 за 2019 год»

|

АО "Болховский сыродельный завод" |

|||||||||

|

Оборотно-сальдовая ведомость по счету 10.01 за 2019г. |

|||||||||

|

Отбор: |

Склады Равно "Основной склад" |

||||||||

|

Счет |

Показа- |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||||

|

Номенклатура |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|||

|

10.01 |

БУ |

179,105.40 |

1,212,395.04 |

1,271,226.94 |

120,273.50 |

||||

|

Кол. |

1,670.968 |

54,276.090 |

54,546.030 |

1,401.028 |

|||||

|

Бикарбонат натрия в мешках |

БУ |

253.21 |

253.21 |

||||||

|

Кол. |

0.018 |

0.018 |

|||||||

|

бязь отбеленная ГОСТ шир.150см |

БУ |

3,936.68 |

10,318.00 |

8,219.08 |

6,035.60 |

||||

|

Кол. |

50.600 |

110.000 |

92.600 |

68.000 |

|||||

|

Декстрин кукурузный кислотный |

БУ |

3,495.75 |

3,495.75 |

||||||

|

Кол. |

75.000 |

75.000 |

|||||||

|

Закваска CHOOZIT Kefir DC |

БУ |

813.56 |

-813.56 |

||||||

|

Кол. |

|||||||||

|

Закваска FD-DVS CH-N 11 200 ед. |

БУ |

16,076.76 |

16,076.76 |

||||||

|

Кол. |

96.000 |

96.000 |

|||||||

|

Закваска FD-DVS CH-N 11 200 ед. |

БУ |

86,460.03 |

86,460.03 |

||||||

|

Кол. |

520.000 |

520.000 |

|||||||

|

Закваска FD-DVS CH-N 11/30*50 U |

БУ |

3,406.95 |

3,406.95 |

||||||

|

Кол. |

72.000 |

72.000 |

|||||||

|

Закваска FD-DVS CH-N 19 200 ед. |

БУ |

63,141.14 |

63,141.14 |

||||||

|

Кол. |

400.000 |

400.000 |

|||||||

|

Закваска FD-DVS CH-N 22 200 ед. |

БУ |

6,156.41 |

6,156.41 |

||||||

|

Кол. |

40.000 |

40.000 |

|||||||

|

Закваска FD-DVS DCC-260 350 ед. |

БУ |

27,967.51 |

27,967.51 |

||||||

|

Кол. |

128.000 |

128.000 |

|||||||

|

Закваска FD-DVS eXact kefir 1 (15*100 ед) |

БУ |

6,478.56 |

6,478.56 |

||||||

|

Кол. |

72.000 |

72.000 |

|||||||

|

Закваска FD-DVS eXact kefir 1 (25*100 ед) |

БУ |

141,500.16 |

141,500.16 |

||||||

|

Кол. |

1528.000 |

1528.000 |

|||||||

|

Закваска FD-DVS XPL-2\30х50U |

БУ |

11,925.77 |

11,925.77 |

||||||

|

Кол. |

256.000 |

256.000 |

|||||||

|

Закваска FD-DVS YF-L812\30х50U |

БУ |

4,575.60 |

4,575.60 |

||||||

|

Кол. |

90.000 |

90.000 |

|||||||

|

Закваска SME 2 50 UC |

БУ |

8,924.15 |

8,924.15 |

||||||

|

Кол. |

40.000 |

40.000 |

24480 |

||||||

- Менеджмент человеческих ресурсов

- Влияние коммерческих сделок, заключаемых субъектами рынка товаров и услуг, на результативность предприятия

- Международный валютный фонд: цели, функции, особенности

- Россия на международном валютно-финансовом рынке

- УПРАВЛЕНИЕ ПОВЕДЕНИЕМ В КОНФЛИКТНЫХ СИТУАЦИЯХ

- Риск в торговле товарами и его распределение между сторонами коммерческих договоров (Понятие риска и его сущность)

- Языки гипертекстовой разметки

- Программные средства создания клиентских программ

- Налоговый учет по акцизу (Налоговый период и ставки)

- Построение организационных структур (Адаптивные организационные структуры управления)

- Построение организационных структур

- Основные функции в системе менеджмента