Федеральные налоги с юридических лиц и их экономическое значение (Понятие и виды федеральных налогов, уплачиваемых юридическими лицами)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Федеральные налоги и сборы занимают первостепенное место в системе доходов федерального бюджета Российской Федерации. Важно отметить, что среди установленных Налоговым кодексом РФ федеральных налогов и сборов в федеральный бюджет зачисляется лишь определенная часть. Пропорции их распределения устанавливаются в законодательном порядке между бюджетами разных уровней бюджетной системы РФ.

Наиболее актуальной проблемой федеральных налогов и сборов является противоречивое и нестабильное налоговое законодательство. Часто меняющие нормы законодательства негативно сказываются на показателях собираемости налоговых доходов. При этом, при исчислении налогов и сборов обязательным условием является соблюдение налогового законодательства, которое ежегодно претерпевает многочисленные изменения. Наиболее часто меняются такие элементы налога, как налоговые льготы и налоговые ставки. Плательщики налогов и сборов не всегда в курсе всех изменений в области налогообложения. Часто незнание норм закона способствует некорректному исчислению и уплате налогов. В данном случае возвращаются излишне перечисленные налоги, доначисляются налоговые платежи, выпадают налоговые доходы из бюджета, несвоевременно и не полностью поступают в бюджет налоги. Поэтому критикующие отзывы относительно налогового законодательства, безусловно, оправданы и обоснованы.

Объектом исследования является системы налогообложения, применяемые предприятиями и организациями в Российской Федерации.

Предметом исследования являются налоги, уплачиваемые юридическими лицами.

Целью работы является изучение федеральных налогов, уплачиваемых организациями и их роли в функционировании налоговой системы.

Основными задачами написания работы являются:

- изучить понятие, виды и порядок уплаты налогов, уплачиваемых юридическими лицами;

- рассмотреть роль федеральных налогов, уплачиваемых юридическими лицами в налоговой системе;

- проанализировать динамика налоговых платежей и итоги контрольной работы налоговых органов по взысканию недоимок.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Понятие, виды и значение федеральных налогов, уплачиваемых юридическими лицами

1.1. Понятие и виды федеральных налогов, уплачиваемых юридическими лицами

Механизм обложения налогами в РФ поэтапно совершенствуется в области распределения финансовых потоков по бюджетам каждого из уровней. Постоянство доходов регионов от налогов создается за счет установления определенных налоговых ставок в каждом из бюджетов. Особое значение в государственной бюджетной системе свойственно федеральным налогам (налог на добавленную стоимость, налог на прибыль организаций, налог на доходы физических лиц, акцизы, государственная пошлина, водный). Они представляют собой основной источник доходов бюджета Российской Федерации и позволяют государству достигать поставленных им целей.

Федеральные налоги имеют глобальное значение для экономики страны, являясь одним из главных рычагов в активизации инвестиционной деятельности и совершенствовании процесса производства. В то же время сложившаяся тенденция изменения налоговой политики свидетельствует о преобладании мероприятий, направленных на снижение налоговой нагрузки налогоплательщика по уплате федеральных налогов.

Принципы, определяющие федеративное устройство государства, содержатся в главе 1 Конституции Российской Федерации. Специфику российского федерализма определяет ст.5 Конституции Российской Федерации. В ее первой части указаны равноправные субъекты Российской Федерации - республики, края, области, города федерального значения, автономная область, автономные округа. Конституционные принципы федерализма перечислены в третьей части этой статьи - государственная целостность, единство системы государственной власти, разграничение предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации [1].

Так федеративный характер государства представляется тремя уровнями управления: федеральный, региональный и местный. Трансформация системы налогов РФ за последний период происходила рядом с восполнением в жизнь новой реформы в области государственного бюджета и изменениями в части бюджетного федерализма.

Федеральный закон в области налогов определяет все налоговые платежи как: федеральные налоги и сборы, региональные и местные налоги.

Федеральные налоги являются обязательными платежами физических и юридических лиц, устанавливаемые высшим органом законодательной власти федеративного государства. Поступления от федеральных налогов идут в федеральный бюджет или же делятся между бюджетами федерации в целом и отдельных бюджетов субъектов страны. Структура федеральных налогов, присущая им налоговая ставка, налоговая база, порядок уплаты устанавливаются высшим законодательным органом Федерации. Налоги с более высокой доходностью концентрируются в федеральном бюджете. Федеральными налогами являются: налог на добавленную стоимость, налог на прибыль предприятий и организаций, акцизы, налог на доходы физических лиц, государственная пошлина, налог на добычу полезных ископаемых. Вышеуказанные налоги составляют стержень государственной базы финансов [3].

Важно отметить, что отнесение налога к тому или иному уровню осуществляется в зависимости от компетенции органов законодательной (представительной) власти в применении налогового законодательства. На практике это означает, что независимо от распределения налогов по уровням бюджетной системы принимать решение по отдельным вопросам взимания налогов (определение конкретных размеров ставок, расширение перечня налоговых льгот и т.д.) соответствующие органы власти могут лишь в пределах своей компетенции. Следовательно, уровни налоговой системы не совпадают с уровнями бюджетной системы: если доходы федерального бюджета в части налоговых поступлений формируются только за счет федеральных налогов, то в региональные бюджеты поступают как налоги субъектов Российской Федерации, так и федеральные налоги. Аналогичная картина наблюдается и при формировании доходов местных бюджетов. Кроме закрепленных за ними местных налогов, они включают в себя соответствующую часть федеральных налогов и налогов субъектов Российской Федерации.

Бюджетное устройство Российской Федерации наряду с другими странами Европы предполагают существование региональных и местных налоги в виде некоего дополнения к доходам соответствующих бюджетов. Основной долей при их создании являются именно федеральные налоги.

Федеративный характер Российского государства, состоящий из 85 субъектов национально-государственных и административно-территориальных образований, также значительные отличия социально-экономического прогресса субъектов Федерации, демографического состояния и экологической ситуации справедливо призывают к учету данных признаков в финансово-бюджетном механизме страны.

Утвержденные и стабилизирующие налоги целиком или в твердо установленной доле на продолжительной основе перечисляются в нижестоящие бюджеты.

Налог на прибыль предприятий и организаций в твердой доле равен 20%. 2% зачисляются в бюджет федерации, 18% в бюджет региона, взимающего данный налог, а из них уже переходит в бюджеты местного самоуправления.

Акцизы, налог на добавленную стоимость, налог на доходы физических лиц делятся между бюджетами. Распределение может зависеть от различных факторов, таких как финансовое положение определенных территорий, что в свою очередь оправдывает разнообразие доли отчислений. Показатели формируются каждый год планировании бюджета федерации.

Налог на имущество юридических лиц относится к региональным налогам. Однако законом установлено перенаправление 50% перечислений в местные бюджеты.

Исходя из правила о структуре системы налогов исходит положение о том, что Федерация в частности обладает наибольшей силой воздействия на систему экономики субъектов Российской Федерации, которую она может проявить при использовании налогово-правовых методов. Несмотря на это субъектам Российской Федерации присущи более существенные налогово-правовые способы. К их числу относятся права на перемену показателя ставки налога, а также вручение права на использование налоговых льгот (в части региональных налогов).

Разберем состав федеральных налогов, какое воздействие они оказывают на прогресс страны в области экономики с принятием нововведений к учету, которые напрямую переплетаются с уходом от кризиса.

- Налог на добавленную стоимость (НДС).

НДС является самым молодым налогом, который изначально появился во Франции в 1958 году. На сегодняшний момент систему косвенного обложения налогами используют свыше 150 стран. Стоит отметить, что число сторонников и «превержнцев» данного вида налогообложения с годами только увеличивается. Наряду с этим, государства, которые ввели на своей территории НДС, увеличивают список услуг, облагаемых данным налогом [9].

Как отмечает Г.Б. Поляк [4], НДС носит в себе такие достоинства для бюджета как:

- устойчивый источник доходов;

-систематический источник доходов;

- сложен для налогоплательщика с точки зрения законного ухода от уплаты данного налога.

На сегодняшний день НДС в России присущ как статус главного косвенного налога, так основного налога в области определения дохода бюджета РФ. После изменений в законодательстве установлено, что с 2003 года НДС в полном объеме перечисляется в бюджет федерации.

- Налог на прибыль организаций.

Налог на прибыль также является федеральным налогом, который распределяется соответственно установленным пропорциям. На него возложена функция стабилизации. Будучи прямым налогом, налог на прибыль обязан исполнять возложенную на него функцию: он должен обеспечивать устойчивость инвестиционных процессов внутри сферы изготовления продукции (товаров и услуг). Неотъемлемой обязанность этого налога является легитимное увеличение размера капитала. Фискальная функция налога на прибыль организация носит вторичный характер.

Налог на прибыль организации признается таким налогом, благодаря которому государству становится возможным в большей мере влиять на процесс совершенствования экономики страны. Прямая зависимость данного налога от суммы полученных налогоплательщиком доходов позволяет государству стимулировать и удерживать активность населения в области

24инвестиций во всех отраслях экономики и внутри регионов. Это достигается за счет выдачи или изъятия льгот, а также процесса стабилизации ставок.

- Налог на доходы физических лиц (НДФЛ).

Налог на доходы физических лиц был законодательно установлен 1 января 2001 года. В более ранние периоды этим налогом являлся подоходный налог с физических лиц [18].

НДФЛ занимаем 4 место в России по общему объему поступлений в бюджет. В бюджетах экономически развитых стран объему поступлений от данного налога присуждено первое место, достигая, например, в США 60 % всех налоговых поступлений.

Плюсы НДФЛ состоят в том, что к числу плательщиков данного налога относится почти все трудоспособное население страны. Отсюда следует, что суммы доходов от взимания налога на доходы физических лиц имеют право перечисляться в каждый бюджет, начиная от поселкового и заканчивая федеральным. Ко всему этому, данный налог носит статус вполне устойчивого источника дохода бюджетов страны, что, в свою очередь, способствует перечислению НДФЛ в большей степени в бюджеты муниципальных образований.

- Налог на добычу полезных ископаемых.

Значительную часть в налоговых доходах федерального бюджета составляют доходы от использования природных ресурсов. Налог на добычу полезных ископаемых как федеральный налог в условиях современной налоговой системы России является оптимальной формой изъятия у пользователей недр горной ренты. На ренту с природных ресурсов, по оценкам ученых российской Академии наук, приходится 75 % общего прироста совокупного дохода России, однако в доходах бюджета ее доля не превышает 10 %.

- Акцизы.

В настоящее время акцизы применяются во всех странах рыночной экономики. Они установлены на ограниченный перечень товаров и играют двоякую роль: во-первых, это один из важных источников дохода бюджета; во- вторых, это средство ограничения потребления подакцизных товаров (в основном социально вредных) и регулирование спроса и предложения товаров. Акцизы- это вид косвенных налогов на товары преимущественно массового потребления.

- Государственная пошлина.

Государственная пошлина - обязательный платеж, взимаемый за совершение юридически значимых действий и (или) выдачу документов уполномоченными на то государственными органами или должностными лицами.

- Водный налог, который был введен в действие с 1.01.2005 года в соответствии с Федеральным законом от 08.07.2004 № 83-Ф3. Вступил в силу новый Водный кодекс РФ с 1 января 2007 года (далее - ВК РФ), который в статье 11 устанавливает два основания пользования водными объектами: договор водопользования и решение о предоставлении водного объекта в пользование. За пользование водным объектом на основании договора взимается плата [2].

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Налоговые доходы федерального бюджета складываются от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

- налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, - по нормативу 100 %;

- налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) - по нормативу 100 %;

- налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года № 225-ФЗ «О соглашениях о разделе продукции» (далее - Федеральный закон «О соглашениях о разделе продукции») и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 20 %;

- налога на добавленную стоимость - по нормативу 100 процентов;

- акцизов на спирт этиловый из пищевого сырья - по нормативу 50 %;

- акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, - по нормативу 100 %;

- акцизов на спиртосодержащую продукцию - по нормативу 50 %;

- акцизов на табачную продукцию - по нормативу 100 %;

- акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей - по нормативу 40 %;

- акцизов на автомобили легковые и мотоциклы - по нормативу 100 %;

- акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, - по нормативу 100 процентов;

- налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) - по нормативу 100 процентов;

- налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 %;

- налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) - по нормативу 40 %;

- налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации - по нормативу 100 %;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) - по нормативу 100 %;

- регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) - по нормативу 95 %;

- регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции - по нормативу 100 %;

- сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) - по нормативу 70 %;

- сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) - по нормативу 100 %;

- водного налога - по нормативу 100 %;

- государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов Российской Федерации и местные бюджеты и указанной в статьях 56, 61.1 и 61.2 настоящего Кодекса) - по нормативу 100 %.

1.2. Способы взимания федеральных налогов с юридических лиц и их значение в экономике

По способу взимания во многих странах налоги классифицируются как прямые и косвенные.

Прямые налоги выплачиваются из валовых доходов. Это означает, что они участвуют в стоимостном распределении общественного продукта на уровне предприятия, оказывая прямое влияние на формирование их финансовых результатов. Косвенные налоги уплачиваются до стоимостного распределения общественного продукта на уровне предприятия. Связано это с тем, что объектом косвенного налогообложения является оборот, т.е. реализация товара, услуги. Хотя первоначально суммы от косвенного налогообложения и поступают на счета предприятий в банках, но они не являются их доходами и должны быть внесены в бюджет до распределения выручки от реализации товаров (работ, услуг). Таким образом, косвенные налоги участвуют в стоимостном распределении общественного продукта вне предприятия, на уровне общества.

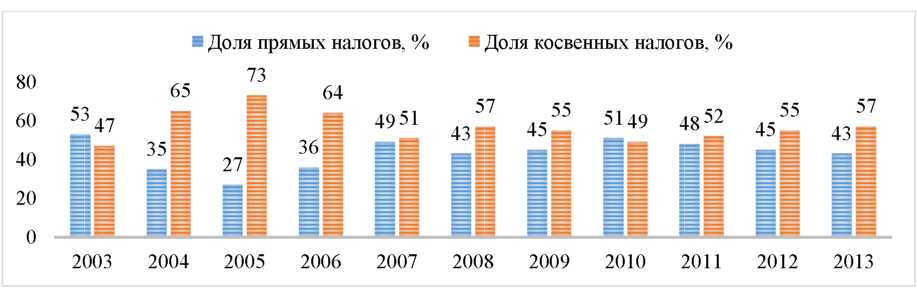

Рисунок 1 - Процентное соотношение прямых и косвенных налогов в РФ в 2003-2013 годах [5]

Процентное соотношение прямых и косвенных налогов в РФ за последние годы показывает, что в большинстве случаев преобладают косвенные налоги (рисунок 1).

Таблица 1 - Структура доходов бюджетов РФ за 2013-2015 года [6]

|

Вид дохода |

2013 год |

2014 год |

2015 год |

|||||||

|

Сумма, млрд. руб. |

Доля в общей сумме доходов, % |

Доля в общей сумме налогов, % |

Сумма, млрд. руб. |

Доля в общей сумме доходов, % |

Доля в общей сумме налогов, % |

Сумма, млрд. руб. |

Доля в общей сумме доходов, % |

Доля в общей сумме налогов, % |

||

|

Всего доходов |

24082 |

100 |

- |

26371 |

100 |

- |

26494 |

100 |

- |

|

|

Всего налоговых поступлений, в том числе: |

16597,5 |

68,92 |

100,00 |

18517,5 |

70,22 |

100,00 |

19959,6 |

75,34 |

100,00 |

|

|

налог на прибыль организац |

2072 |

8,60 |

12,48 |

2375 |

9,01 |

0,13 |

5407 |

20,41 |

27,09 |

|

|

НДФЛ |

2499 |

10,38 |

15,06 |

2701 |

10,24 |

0,15 |

2808 |

10,60 |

14,07 |

|

|

НДС |

3539 |

14,70 |

21,32 |

3940 |

14,94 |

0,21 |

2449 |

9,24 |

12,27 |

|

|

-акцизы |

952 |

3,95 |

5,74 |

1000 |

3,79 |

0,05 |

1014 |

3,83 |

5,08 |

|

|

НДПИ |

2576 |

10,70 |

15,52 |

2905 |

11,02 |

0,16 |

3227 |

12,18 |

16,17 |

|

|

Таможенн. пошлины |

4058 |

16,85 |

24,45 |

4638 |

17,59 |

0,25 |

3986 |

15,04 |

19,97 |

|

|

налог на имущество организаций |

615 |

2,55 |

3,71 |

635 |

2,41 |

0,03 |

713 |

2,69 |

3,57 |

|

|

-налог на игорный бизнес |

0,5 |

0,00 |

0,00 |

0,5 |

0,00 |

0,00 |

0,6 |

0,00 |

0,00 |

|

|

транспортный налог |

106 |

0,44 |

0,64 |

118 |

0,45 |

0,01 |

140 |

0,53 |

0,70 |

|

|

-земельный налог |

157 |

0,65 |

0,95 |

178 |

0,67 |

0,01 |

185 |

0,70 |

0,93 |

|

|

-налог на имущество физических лиц |

23 |

0,10 |

0,14 |

27 |

0,10 |

0,00 |

30 |

0,11 |

0,15 |

|

|

Прочие доходы |

7484,5 |

31,08 |

- |

7853,5 |

32,23 |

- |

6534,4 |

27,37 |

- |

|

В силу существования в нашей стране таких явлений как теневая экономика и наличие уклонения от обложения прямыми налогами, косвенные налоги по-прежнему остаются важным источником государственного дохода государства, поскольку этими налогами облагаются те доходы, которые, не облагались прямыми налогами. Главным недостатком этих самых косвенных налогов является их регрессивный характер: доля косвенных налогов в доходах низкодоходных групп населения выше, нежели в высокодоходных [6].

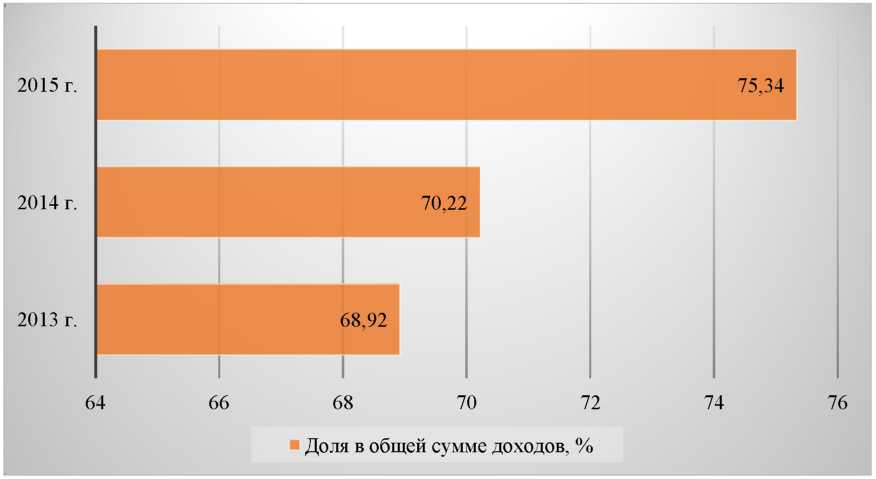

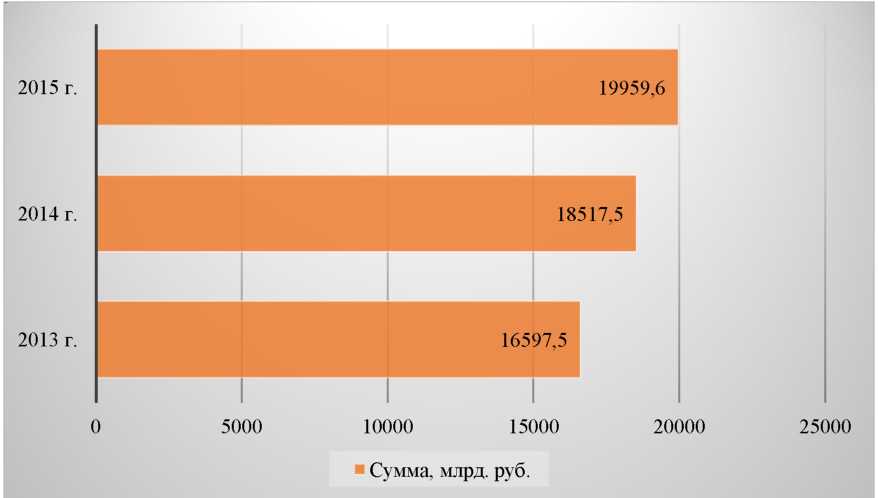

Данные таблицы 3 отражают тенденцию роста суммы взимаемых налогов как в относительных показателях (рисунок 2), так и в абсолютных (рисунок 3).

Рисунок 2 - Доля налоговых поступлений в общей сумме доходов бюджета в 2013-2015 годах

Темп роста абсолютных показателей налоговых доходов государства за три года составляет 120,26%, в то время как относительные показатели растут с меньшей силой, составляя 109,32%.

Рисунок 3 - Налоговые поступления в бюджет в 2013-2015 годах

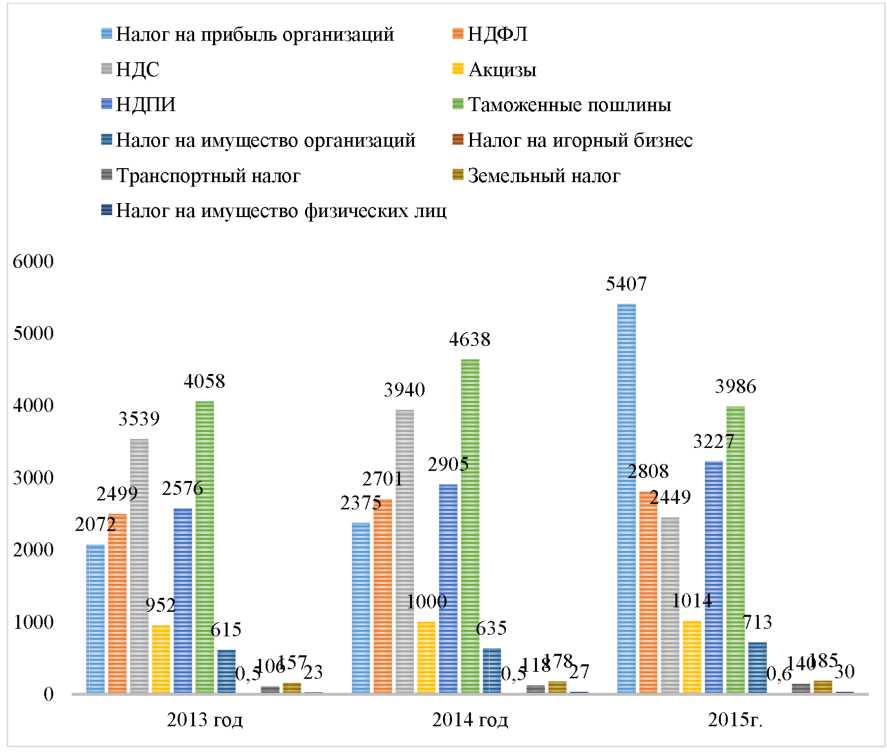

Рисунок 4 - Налоговые поступления в 2013-2015 годах

Преобладание таможенной пошлины, НДС, НДПИ и НДФЛ характерно для 2013 и 2014 годов. Однако, ситуация несколько видоизменяется в 2015 году. Так, лидирующим налогом по сумме поступлений в бюджет является налог на прибыль, затем таможенная пошлина, НДПИ и НДФЛ. Причем, налоговые платежи по НДПИ и НДФЛ остались на своих «местах», а вот в четверку «лидеров» вошел налог на прибыль, размер которого составил практически 30% всей суммы налогов, тем самым сдвинув таможенную пошлину и «спустив» НДС на пятое место, взимания по которому произвелись в размере 14% суммы налоговых сборов.

Снижение доходов от НДС обусловлено в основном из-за экономического кризиса. Графически налоговые поступления в бюджет изображены на рисунке 4.

Таблица 2 характеризует значительный темп роста налога на прибыль, транспортного налога, налога на имущество физических лиц и снижение объемов взимания таких налогов, как НДС и таможенная пошлина. Полученные данные подтверждают смену «лидерства» в группе налогов.

Таблица 2 - Темп роста налогов в России в 2013-2015 годах

|

Вид налога |

2013 год, млрд руб. |

2015 год, млрд руб. |

Темп роста, % |

|

Налог на прибыль организаций |

2072 |

5407 |

260,97 |

|

Налог на доходы физических лиц |

2499 |

2808 |

112,36 |

|

Налог на добавленную стоимость |

3539 |

2449 |

69,19 |

|

Акцизы |

952 |

1014 |

106,46 |

|

Налог на добычу полезных ископаемых |

2576 |

3227 |

125,28 |

|

Таможенные пошлины |

4058 |

3986 |

98,23 |

|

Налог на имущество организаций |

615 |

713 |

115,94 |

|

Налог на игорный бизнес |

0,5 |

0,6 |

120 |

|

Транспортный налог |

106 |

140 |

132,08 |

|

Земельный налог |

157 |

185 |

117,83 |

|

Налог на имущество физических лиц |

23 |

30 |

130,44 |

В настоящее время одной из наиболее сложных и противоречивых проблем практики налогообложения является определение налоговой нагрузки с целью достижения баланса интересов государства и субъектов предпринимательской деятельности, так как она помогает оценить эффективность работы предприятия и его нагрузку со стороны обязательств перед государством, которая прямо влияет на работоспособность организации.

Выводы:

Основными проблемами налоговой системы РФ являются :

Усложненность налоговой системы. Органами федерального казначейства осуществляется учёт поступлений в федеральный бюджет и контроль за использованием этих средств. Те средства, которые поступают в федеральный бюджет, становятся доступными только тогда, когда банком и органами казначейства будет составлена отчётность об остатках средств на лицевых счетах по учёту доходов федерального бюджета, перечисленных на финансирование расходов. Нестабильность налогового законодательства, Это обусловливается тем, что в налоговый кодекс периодически вносятся изменения и поправки, что приводит к неустойчивому положению экономику страны ,тем самым еще более обостряя экономический кризис [14].

Еще одним недостатком налоговой системы является то, что налогоплательщик и налоговые органы поставлены в неравноправное положение.

Хочется выделить еще одну существенную проблему - слабый контроль за сбором налогов, в результате чего происходит уклонению от уплаты налогов, тем самым уменьшаются налоговые поступления [5].

Также одной из негативных сторон налоговой системы является ориентация на косвенные методы налогообложения. Косвенные налоги занимают около 70% поступлений в бюджет. К таким налогам относятся налоги, включаемые в цены реализуемых товаров и продукции, а также в тарифы на услуги и работы, выступающие в качестве ценообразующих элементов, вызывающих, в свою очередь, повышение указанных цен и усиление инфляционных процессов. Поскольку плательщиками косвенных налогов выступают конечные потребители, население и государственные бюджетные учреждения, то при взимании этих налогов снижаются реальные доходы, прежде всего, наименее обеспеченной части населения. Оплата косвенных налогов независимо от уровня дохода плательщика приводит к тому, что чем богаче плательщик, тем меньшую долю своего дохода он отдает государственной казне.

Таким образом, выходом из сложившейся ситуации может стать снижение налоговых ставок. Однако следует повысить при этом штрафные санкции за уклонение или неуплату налогов. Сделать это нужно таким образом, чтобы платить налоги стало выгоднее, чем уклониться от налога и заплатить санкции которые в два или три раза выше налогов.

Глава 2. роль налогового администрирования в собираемости федеральных налогов

2.1. Понятие и значение налогового администрирования

На формирование эффективного налогового администрирования как основы собираемости налогов влияют некоторые факторы. В связи с изменением политической ситуации в России и переходом к рыночной экономике появилась необходимость в абсолютно новой налоговой политике, направленной на проведение налоговой реформы, создание адаптированной к рыночным отношениям налоговой системы, обеспечивающей государство необходимыми налоговыми поступлениями. Политические факторы в России повлияли на формирование налоговой системы как средства, обеспечивающего доходную часть бюджета, и как элемента системы государственного воздействия на процесс воспроизводства. В ходе решения поставленных перед налоговой системой задач возникла необходимость создания определенных условий. Это послужило предпосылкой к реформированию системы налогового администрирования, а также выделению следующих функций налогового администрирования.

На современном этапе можно выделить следующие функции налогового администрирования: планирование, учет, контроль, регулирование.

Государственное налоговое планирование - это экономическое обоснование объемов безвозмездного изъятия в бюджетную систему части валового внутреннего продукта в разрезе налогов, образующих бюджет, а также нормативов распределения по уровням бюджетной системы. Выделяют следующие виды налогового планирования: стратегическое и текущее.

Стратегическое налоговое планирование - это долгосрочное прогнозирование доходов бюджетов исходя из общего налогового потенциала государства и действующего законодательства о налогах и сборах.

Текущее налоговое планирование - это оперативное и краткосрочное планирование, которое включает в себя:

- - определение налоговых баз по видам налогов и сборов;

- расчет объемов доходов и определение уровней собираемости конкретных видов налогов и сборов;

- оценка имеющейся задолженности по обязательным платежам в бюджет, в разрезе отраслей, регионов и т.п.

Основная задача налогового планирования - определить объем изъятия финансовых ресурсов для формирования доходной части бюджетов всех уровней, исходя из их потребностей.

Для налогового планирования используются различные методы, но наиболее распространенным на практике является метод экстраполяции. В его основе заложено предположение продолжения в будущем тех тенденций, которые сложились в прошлом. Т.е., основываясь на информации о поступлениях конкретных налогов и сборов за определенный предыдущий период, об объемах выпадающих доходов, об имеющейся задолженности по налоговым платежам, и с учетом изменений законодательства о налогах и сборах, а также налогооблагаемой базы, определяются размеры будущих налоговых поступлений.

Учет- это практическая деятельность, направленная на выполнение следующих задач:

- регистрация и учет налогоплательщиков;

- учет налоговых обязательств налогоплательщиков;

- учет налоговых поступлений и задолженности;

- учет объектов налогообложения по налогам, исчисляемым налоговыми органами.

Учет не только обеспечивает систему налогового администрирования учетно-аналитической информацией, но и является основой для осуществления налогового контроля.

Налоговый контроль- это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения законодательства о налогах и сборах.

Основная цель налогового контроля - обеспечение устойчивого поступления налоговых поступлений в бюджетную систему.

Налоговый контроль проводится налоговыми органами в нескольких формах. Формы налогового контроля - это комплекс определенных мероприятий, осуществляемых налоговыми органами на постоянной основе. Каждая из форм налогового контроля имеет свое определенное предназначение в единой системе налогового контроля.

Ст. 82 НК Главы 14 «Налоговый контроль», которая так и называется «Формы налогового контроля», оставляет открытым их перечень.

Основные формы налогового контроля:

- учет налогоплательщиков;

- оперативно-бухгалтерский учет налоговых поступлений;

- налоговые проверки.

Налоговое регулирование - процесс регулирующих воздействий на участников экономического пространства через систему налогов и налогообложения в нужном для общества социально-экономическом направлении.

Целью налогового регулирования является достижение равновесия общественных, корпоративных и личных экономических интересов участников налоговых правоотношений. В качестве форм налогового регулирования можно назвать:

- предоставление отсрочки либо рассрочки;

- предоставление инвестиционного налогового кредита;

- реструктуризация задолженности;

- снижение размера налоговой ставки;

- предоставление вычета из налоговой базы и др.

Подводя итог, можно с уверенностью сказать, что оптимальное соотношение методов и форм налогового регулирования обеспечивает результативность налоговой политики государства и уровня развития экономики.

2.2. Зарубежный опыт администрирования

По моему мнению, некоторые аспекты зарубежного опыта, возможно, могут быть использованы для предложений и рекомендаций по совершенствованию администрирования налогообложения прибыли в нашей стране.

В мировой практике налог на прибыль является одной из основных доходных частей бюджета большинства стран мира и выступает своеобразной экономической категорией со стойкими внутренними свойствами и закономерностями развития. В отличие от России, в странах ЕС налог на прибыль предприятий существует на постоянной основе со времен Второй мировой войны. Система налогообложения построена так:

- прибыль компаний облагается как центральным правительством, так и местными органами власти;

- объектом обложения выступает чистая прибыль;

- ставки налога, как правило, устанавливаются пропорционально, или имеют незначительную прогрессию.

Чистая прибыль, подлежащая налогообложению, равняется валовой прибыли (разница между выручкой от реализации продукции или услуг и ее стоимостью для юридического лица), уменьшенной на сумму разрешенных вычетов и налоговых льгот. Впрочем, в большинстве стран ЕС ставка не является единственно определенной, существуют сниженные, минимальные и максимальные ставки налога. Так, максимальные ставки налога составляют: в Германии — 50 %, Греции — 49 %, Франции — 42 %, Бельгии и Ирландии — 43 %, Италии — 36 %, Великобритании, Нидерландах, Испании, Португалии — 35 %, Люксембурге — 34 %.

Законодательство стран-членов ЕС закрепляет разные подходы к налогообложению прибыли предприятий, однако все их разнообразие можно свести к нескольким основным схемам. Например, в Бельгии, Голландии, Люксембурге и Швеции предполагается полное налогообложение прибыли, то есть прибыль компании облагается корпоративным налогом, а потом, получив часть прибыли, акционеры платят с него личный подоходный налог. В Австрии налог на прибыль предприятий занимает второе место в доходах бюджета. Существует закон, согласно которому от корпоративного налога освобождается доход, полученный предприятием от капитальных вложений. Этот закон позволяет освобождать от налога любую долю дохода, а также дивиденды, которые выплачиваются одним австрийским предприятием другому. В некоторых случаях с предприятий взимается налог на сверхприбыль. Максимальный налог на доходы капитальных активов составляет 34 %. А если предприятие несет убытки, то сумма убытков не может вычитаться из налогооблагаемого дохода.

Таким образом, принимая во внимание то, что государственный суверенитет в отношении налогов во многом разделен с институтами ЕС, страны стараются сохранить в своем полном ведении прямые налоги, занимающие вторую, а в некоторых странах и первую позицию среди налоговых доходов бюджета. Это объясняется тем, что налоги на прибыль корпораций являются неотъемлемыми источниками финансирования национальных социальных программ и потому рассматриваются государствами как предмет исключительной налоговой компетенции, которая не подлежит перераспределению в пользу ЕС. [14]

Здесь мне хотелось бы остановиться на налоговой системе Канады, так как она мне показалась наиболее интересной. У Канады и России есть много общего:

- оба государства являются федеративными, причем основные элементы федерализма в общественных отношениях просматриваются достаточно ярко и отчетливо;

- как и Россия, Канада занимает обширную территорию, в том числе расположенную в северных районах, что отражается на механизмах, регулирующих экономические и финансовые отношения в бюджетной сфере.

Ключевой элемент налоговой системы Канады — это конституционное разграничение налоговых полномочий между составляющими государственной власти. Налоговые права федеральной и провинциальной ветвей государственной власти гарантируются Конституцией страны, а налоговые права муниципальных властей — законодательством провинций. Из этого можно сделать вывод, что объем и характер этих прав иногда существенно варьируют по провинциям. Важным элементом налога на прибыль предприятий является сочетание его резидентского и территориального подходов к налогоплательщику. В рамках федерального налогообложения прибылей предприятий в настоящее время в Канаде применяются три основные налоговые ставки, которые дифференцированы в зависимости от масштабов предприятия и типа осуществляемой деятельности. Так, фактически действуют:

- базовая ставка налога на прибыль;

- ставка налога для малых предприятий;

- ставка налога для обрабатывающих предприятий.

Сравним Российскую и Канадскую налоговые системы в таблице 3.

Таблица 3 - Сравнительная характеристика Канадской и Российской системы

|

Налоговая Система Канады |

Налоговая система России |

||

|

Налоговые полномочия обеих составляющих государственной власти — федеральной и провинциальной — конституционно разграничены |

Не оговаривается различение налоговых полномочий как таковое, лишь закреплено положение о совместной компетенции Федерации и ее субъектов в налоговой сфере |

||

|

Канадская модель предоставляет налоговые полномочия обеим ветвям государственной власти, что ведет к одновременному использованию ее федеральной и провинциальной составляющими одной и той же налоговой базы |

Российская налоговая система на доминировании федеральных налогов, а региональным властям предоставляются некоторые права в части уточнения налоговой базы и ставок |

||

|

В Канаде действуют параллельно и независимо две административные системы сбора налогов, подчиняющихся федеральному и провинциальному Правительству |

В России единая налоговая служба администрирует как федеральные налоги, так и налоги субъектов Федерации |

||

Таким образом, не вдаваясь в детали описания процесса формирования облагаемой прибыли и льгот, которые могут использовать предприятия, отметим лишь два обстоятельства, существенно отличающие модель налогообложения прибыли в Канаде от российского варианта. Первое связанно с детальной проработкой налоговой амортизации и возможности использования различных схем ускоренной амортизации как налоговой амортизации. Второе отличие — это широкий круг льгот, предоставляемых предприятиям в виде налоговых кредитов, особенно малым предприятиям.

Учитывая вышеизложенное, считаю, что немаловажной российской проблемой является умышленное занижение предприятиями своей прибыли, что в Канаде априори невозможно. Делается это для того, чтобы выплаты по налогу составляли как можно меньшую сумму. Думаю, что это связано, прежде всего, с непрозрачностью отечественной системы налогообложения: российский предприниматель просто не знает, куда и на что идут его денежные средства. Налоговые ставки в России, как мы уже выяснили, не самые высокие по сравнению с ведущими мировыми экономиками, однако, они существенно тормозят развитие бизнеса (особенно среднего и малого). Считаю, что проблема российского налогообложения не в высоких ставках, а в том, что налоговые органы зачастую выполняют не фискальные, а карательные функции, а налоговые инспекции используются чиновниками для решения несвойственных им задач.

2.3. Особенности налогового администрирования налога на прибыль

Одним из основных элементов налогового администрирования налога на прибыль является налоговый контроль, осуществляемый через налоговые проверки. К основным налоговым проверкам относятся камеральная и выездная.

Камеральная налоговая проверка - налоговая проверка, которая проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком (в отличие от выездной проверки). Порядок проведения камеральной налоговой проверки установлен ст. 88 НК РФ.

Выездная налоговая проверка - налоговая проверка, которая проводится с выездом к налогоплательщику (налоговому агенту). Выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа.

Выездная налоговая проверка в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Выездная налоговая проверка не может продолжаться более двух месяцев, за исключением некоторых случаев. Правила проведение выездной налоговой проверки установлены статьей 89 НК РФ.

Налоговым органом составляются два списка потенциальных клиентов для проведения проверок. Первый список - это компании, у которых были убытки за прошлый календарный год, и убытки существуют или сохраняют ту же тенденцию в отчетном периоде, причем по данным бухучета, у них значится прибыль. Вторая группа компаний, которые имеет убытки, по сведениям бухучета, за прошлый год и за отчетный период. Как проверяют первую группу: будут проверять те организации, которые показывали убытки в течение двух последних календарных лет. В этом случае организация получает обращение из налоговой инспекции. В этом обращении налоговики предложат организации пересмотреть налогооблагаемую базу и подать уточненную декларацию. Если компания не отвечает на это обращение, направляется уведомление о вызове.

Проводится комиссия в ИФНС, и организация совместно с налоговиками обсуждает, на основании чего у нее получились убытки.

Вторую группу проверяют более сложно, чем первую. Во-первых, происходит расстановка приоритетов внутри группы; исключаются организации, которые находятся на стадии конкурсного производства, в процессе ликвидации; фирмы, которые уплачивают ЕНВД, единый сельхозналог; и те, которые действительно относятся к малому бизнесу и получают убытки. В этом случае никаких особых мер налоговики проводить не будут. Далее оставшуюся группу контролеры также делят на какие-то приоритетные подгруппы: для этого смотрят возмещение экспортного НДС, прогрессирует или нет кредиторская и дебиторская задолженности, и за каждый утвердительный ответ фирма зарабатывает 1 балл. Компании, которые набирают наибольшее количество баллов, являются как бы первоочередными на проверку.

При камеральной проверке проводится 2 основных этапа: проверка документации и экономический анализ.

При камеральной проверке налоговые органы могут:

- выставлять требования к плательщику о представлении пояснений или внесении исправлений в налоговые декларации (расчеты) при наличии в них ошибок, противоречий либо выявлении несоответствия содержащихся в них сведений сведениям, имеющимся у налогового органа;

- истребовать у плательщиков документы, подтверждающие право на применение налоговых льгот, на применение налоговых вычетов по НДС, являющиеся основанием для исчисления и уплаты налогов, связанных с использованием природных ресурсов.

Налоговые органы вправе при проведении как камеральных, так и выездных проверок истребовать у контрагентов и других лиц документы, информацию о конкретных сделках проверяемого плательщика на основе статьи 93.1 Налогового кодекса.

Наиболее часто в налоговом учете по налогу на прибыль выявляются следующие ошибки:

- в налоговую базу не включены доходы от реализации (доля в уставном капитале, выручка от продажи недвижимости, плата за предоставление имущества в аренду);

- в налоговую базу не включены внереализационные доходы (признанные должником или судом к уплате штрафы и пени, проценты по векселям и банковским счетам, восстановленные резервы, списанная кредиторская задолженность, положительная суммовая разница);

- нормируемые расходы учтены сверх нормативов;

- неправильно рассчитана амортизация имущества (начислена амортизация на имущество, полученное безвозмездно, начислена амортизация на недвижимость до подачи документов на государственную регистрацию, неправильно определена амортизационная группа, не использованы понижающие коэффициенты по дорогостоящим легковым автомобилям);

- единовременно учтены расходы, требующие распределения по периодам;

- налоговая база уменьшена на затраты, которые нельзя учитывать в расходах.

При проведении камеральной проверки деклараций по налогу на прибыль обращается внимание на наличие несоответствия или отсутствия логической связи между показателями налоговой и бухгалтерской отчетности. В таких случаях запрашиваются необходимые пояснения у налогоплательщика, истребуется у третьих лиц документация, касающаяся деятельности проверяемой организации. Проверка деклараций проводится в автоматизированном режиме на основе контрольных соотношений, разработанных налоговым ведомством.

При экономическом анализе особое внимание обращается:

- на наличие убытков в организации в течение двух и более календарных лет;

- опережение темпа роста расходов над темпами роста доходов от реализации товаров;

- ведение финансово-хозяйственной деятельности на основе договоров с контрагентами-перекупщиками или посредниками без наличия разумных экономических или иных причин;

- непредставление пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности. [8]

Таким образом, чтобы уменьшить вероятность проведения в компании выездной налоговой проверки, необходимо:

- проанализировать внимательно причины различий между отдельными показателями налоговой декларации, иметь всегда готовые объяснения;

- проверить наличие всех первичных документов утвержденной формы по каждой сумме расходов;

- проанализировать экономическую оправданность наиболее крупных сумм расходов, заявленных в налоговой декларации.

Выводы:

Таким образом, проблема повышения качества системы налогового контроля за исчислением налога на прибыль организаций приобретает особую значимость в современных условиях. Это происходит, поскольку стоит задача выявления не только позитивных и негативных тенденций в развитии контроля за доходами и расходами организаций, причин снижения эффективности налогового контроля, но и разработки новых стратегических направлений его совершенствования, обеспечивающих качественно новое содержание.

Заключение

Оценка всех вышеприведенных вариантов подходов к решению возникающих задач налогообложения должна происходить систематически и при этом с учетом характера воздействия не только на состояние бюджетов, на бюджетный процесс, но и на финансовое положение, а также доходные интересы налогоплательщиков. Другой подход к проблематике чреват отрицательными последствиями, как для бюджетов, так и налогоплательщиков. Нами делается общий вывод, что системная оценка факторов и масштабов воздействия бюджетов на уровень налогообложения происходит: через изменения производственно-экономического потенциала; изменения направлений использования бюджетных средств, сформированных налогами; применение механизмов и инструментов стабилизирующего влияния бюджетов (исключение дестабилизации); эффективное изменение потоков доходов, как в государственном, так и частном секторе экономики и финансов; через учет непредвиденных доходов и их своевременное налогообложение.

Укажем также, что в налогообложении и налоговом регулировании внимательнейшим образом надо учитывать, что экономические последствия сокрытия налогов, во-первых, расценивается как форма теневой экономики, во-вторых, не имеют однозначного влияния на использование тех факторов, о которых мы говорили выше. Это тоже противоречие, аккумулируемое в системе налогообложения, и оно каждый раз подлежит преодолению. Теневая экономика, так или иначе, задействует факторы, которые по-другому могли бы быть неиспользованными и это можно расценивать положительно. В тоже время «теневики» используют (часто) государственные услуги, но при этом не участвуют в их финансировании. К этому добавим, что теневая экономическая деятельность приводит к увеличению налогооблагаемой базы (косвенное влияние) у других налогоплательщиков. Таким образом, теневые доходы остаются не фиксируемыми для налогообложения и не участвуют в компенсации недостающих бюджетам налоговых доходов. Естественно, возникают задачи разработки и освоения методов налогового контроля, его вариантных возможностей, которые бы позволили выводить «в белую» теневую экономику и ее доходы для нормального налогообложения. В данном направлении ФНС России совершенствует методы налогового контроля, в том числе в сфере практики НДС, ККМ, маркировки товаров и т.д.

Библиография

- Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 07.03.2018)

- Агузарова Ф.С. Роль косвенных и прямых налогов и сборов в формировании доходов бюджетов бюджетной системы Российской Федерации // Налоги и налогообложение. 2014. № 10. С. 910-918.

- Агузарова Ф.С. Российская налоговая система: понятие, проблемы и перспективы // Налоги и налогообложение. 2014. № 11. С. 1024-1028.

- Агузарова Ф.С. Трансформация модели межбюджетного распределения налогов и сборов - путь к повышению налоговой составляющей бюджетов субъектов РФ // Налоги и налогообложение. 2015. № 10. С. 815-823.

- АгузароваЛ.А., Агузарова М.Т. Обзор основных изменений налогового законодательства в 2016 году // Научные Известия. 2016. № 4. С. 25-28.

- АгузароваЛ.А., Валгасов Г.А. Основные направления налоговой политики Российской Федерации в краткосрочной перспективе // Современные проблемы науки и образования. 2015. № 1-1. С. 810.

- Алиева Б.Х. Налоги и налоговая система Российской федерации: учебное пособие. - М.: Юнити- Дана, 2014. - 439 с.

- Балаева Д.А., АгузароваЛ.А., Агузарова Ф.С. Основные направления совершенствования налоговой политики // В сб.: Актуальные проблемы налогового регулирования в современной России. Сб. научн. трудов. Владикавказ, 2013. С. 22-26.

- БалаеваД.А. Налоговый механизм: специфика взимания налогов // Новая наука: стратегии и векторы развития. 2015. № 5-1. С. 88-90.

- БалаеваД.А. Особенности механизма реализации налоговой политики России // Новая наука: теоретический и практический взгляд. 2015. № 5-1. С. 8-10.

- БестаеваЗ.У., АгузароваЛ.А. Методология исчисления и взимания налогов с физических лиц в России: проблемы и пути совершенствования // Экономика и предпринимательство. 2015. № 10-1 (63-1). С. 597-600.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации: учебное пособие. - М.: Инфра-М, 2013. - 240 с.

- Джусоева Л.Х., Зангионов А.Н. Теоретические и практические аспекты использования налогового потенциала региона в планировании налоговых поступлений // В сб.: Экономические основы налоговых отношений. Сб. научн. трудов. Владикавказ, 2011. С. 124-130.

- Козаева О.Т., Тадтаева В.В., БугуловаЛ.Г. Роль и значение налога на доходы физических лиц в формировании доходов государственного бюджета Российской Федерации (на примере Республики Северная Осетия - Алания) // Экономика и предпринимательство. 2016. № 4-1. С. 330-332.

- Ляпина Т.М. Налоговые системы зарубежных стран: учебное пособие. - Тюмень: Изд-во ТюмГУ, 2012. - 309 с.

- Налоговые системы зарубежных стран: учебник для магистров /Л.Н. Лыкова, И.С. Букина. - М. : Издательство Юрайт, 2013. - 428 с.

- Налоговые системы зарубежных стран: учебно-практическое пособие / Е.Б. Шувалова, В.В. Климовицкий, А.М. Пузин. - М. : Изд. центр ЕАОИ, 2010. - 134 с.

- Тадтаева В.В. Налогообложение физических лиц: анализ и пути оптимизации (на примере Республики Северная Осетия - Алания) // В сб.: Актуальные проблемы современной науки: теория и практика: Материалы I международной заочной научно-практической конференции / Отв. ред. З.Н. Зангиева. 2013. С. 49-59.

- Токаева С.К. К вопросу о причинах и последствиях роста дотационности бюджетов бюджетной системы РФ // Экономика и предпринимательство. 2016. № 4-1. С. 1067-1069.

- Токаева С.К., Туаева В.Ю. Роль налогового потенциала в формировании доходов региональных и местных бюджетов // В сб.: Актуальные вопросы социально-экономического развития регионов России. Сб. трудов. Владикавказ, 2016. С. 132-137.

- Сроки в гражданском праве (Понятие и значимость сроков в гражданском праве. Виды сроков в гражданском праве. Порядок исчисления сроков в гражданском праве)

- Управление поведением в конфликтных ситуациях (Определение конфликта).

- Роль кадровой службы в формировании и реализации кадровой стратегии (Функции кадровой службы)

- Недействительность сделок (Ничтожные сделки)

- Теоретические основы роли трудовой мотивации в поведении организации

- Сущность социального прогнозирования (Предпосылки возникновения и сущность социального прогнозирования. Факторы и принципы социального прогнозирования)

- Дифференциация продукта на отраслевом рынке

- Определение, основные задачи, функции бухгалтерского учета

- Основные функции и задачи бухгалтерского учета

- Функциональное тестирование программного обеспечения на примере мобильных приложений

- Классификация языков программирования высокого уровня (История развития высокоуровневых языков программирования)

- Налоговый учет и отчетность (Место налогового учета в учетной системе организации)