Основные этапы формирования налогового учета в России

Содержание:

Введение

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги основная форма доходов государства.

Мировой опыт показывает, что налоговый механизм заключает в себе огромные возможности воздействия на развитие предпринимательской деятельности, динамику и структуру общественного производства, его размещение. Налоговые сборы и платежи являются основным источником формирования бюджета государства, т. к. любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих "подданных" в виде физических и юридических лиц. Из этих средств финансируются государственные и социальные программы, содержаться структуры обеспечивающие существование и функционирование самого государства.

Налоги известны давным-давно, еще на заре человеческой цивилизации. Их появление связано с самыми первыми общественными потребностями. Так же, с помощью налогообложения государство может вести экономическую политику: протекционистскую или, наоборот, ограничивающую, по отношению к отдельным отраслям и регионам, осуществлять антиинфляционные меры, противодействовать господству на рынке монополистов, изымать в бюджет сверхприбыль, образующуюся в результате монопольного роста цен. Налоговый механизм выполняет также функцию перераспределения доходов граждан, социальной защиты низших слоев общества, выступает регулятором личных доходов населения страны.

В соответствии с п. 1 ст. 266 НК РФ[1] сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Согласно п. 7 ст. 265[2] Налогового кодекса Российской Федерации (НК РФ) для налогоплательщиков, применяющих метод начисления, предусмотрено, что резервы по сомнительным долгам принимаются для целей налогообложения в качестве расходов.

При этом возможность создания резервов по сомнительным долгам должна быть отражена в учетной политике организации для целей налогообложения.

Актуальность данной темы заключается в минимизации возникающих налоговых обязательствах при ведении финансово-хозяйственной деятельности предприятием. Создание резерва по сомнительным долгам - один из законных способов такой минимизации

1 Формирование налогового учета в России

1.1 История возникновения налогового учета в России

Источником становления учета (в широком смысле данного понятия) стала хозяйственная деятельность. С середины ХIХ в связи с экспансией акционерного капитала и изменениями в налогообложении произошло резкое усиление налогового законодательства. Отмечается, что государственные органы начали активно регулировать бухгалтерский учет не только в России, но и во многих других странах только в фискальных интересах на рубеже ХIХ и ХХ вв., когда объектами налогообложения стали обороты предприятий, их выручка, прибыль и другие показатели, информацию о которых можно получить в системе бухгалтерского учета. Сравнительные исследования учетных систем различных стран показывают, что традиционно в финансовой науке выделяются две модели сосуществования систем бухгалтерского учета и налогообложения. Первая модель («Континентальная») представляет собой положение, при котором бухгалтерский и налоговый учет фактически совпадают. При этом бухгалтерский учет выполняет все фискально-учетные задачи. Эта модель возникла в Пруссии в XIX в., где было введено правило: сумма балансовой прибыли должна быть равна налогооблагаемой величине. Таким образом, понятие «балансовая прибыль» отождествляется с понятием «налогооблагаемая прибыль». Главная особенность данной модели состоит в том, что финансовая отчетность составляется в интересах государственных налоговых органов. Учет -- единая целостная система, которую невозможно разделить на части. К континентальной системе относятся учетные системы Германии, Швеции, Бельгии, Испании, Италии, Швейцарии и др.

Вторая модель имеет наименование «Англосаксонской» (Британо-американская) и предполагает параллельное сосуществование бухгалтерского и налогового учета как двух самостоятельных систем, преследующих различные цели. Возникла данная концепция в Великобритании. Суть -- сумма балансовой прибыли принципиально отлична от налогооблагаемой величины. Главная особенность: финансовая отчетность составляется в первую очередь в интересах собственников. К англосаксонской относятся в частности, учетные системы США, Великобритании, Австрии, Канады, Нидерландов и другие. Однако не следует забывать, что на практике бывает трудно, а порой невозможно однозначно идентифицировать модель, применяемую в том или ином государстве.

1.2 Понятие налогового учета

В современном обществе налоги - основной источник доходов государства. Кроме этой чисто финансовой функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на развитие научно-технического прогресса.

Налоговая система возникла и развивалась вместе с государством. [3]История налогов насчитывает тысячелетия. Они стали необходимым звеном экономических отношений с момента возникновения государства и разделения общества на классы, когда нарождающиеся социально-государственные механизмы первобытного общества потребовали соответствующего финансирования. Возникновение налогов относят к периоду становления первых государственных образований, когда появляется товарное производство, формируется государственный аппарат - чиновники, армия, суды. Возникновение налогообложения было обусловлено, прежде всего, необходимостью содержания государства и его институтов. Первоначально налоги существовали в виде бессистемных платежей, носящих преимущественно натуральную форму. Подданные несли повинности личного характера (барщина, участие в походах), а также уплачивали налоги продовольствием, фуражом, снаряжением для армии. По мере развития и укрепления товарно-денежных отношений налоги постепенно принимают почти повсеместно исключительно денежную форму. Одной из первых организованных налоговых систем, многие стороны, которой находят отражение и в современном налогообложении, является налоговая система Древнего Рима. В IV-III вв. до н. э. развитие налоговой системы привело к возникновению как общегосударственных, так и местных (коммунальных) налогов. Однако единой налоговой системы в тот период не существовало, и налогообложение отдельных местностей определялось лояльностью местного населения к метрополии, а также успехами в военных мероприятиях государства. Развитие государственных институтов Рима объективно привело к проведению императором Августом Октавианом (63 г. до н. э.-14 г. н. э.) кардинальной налоговой реформы, в результате которой появился самый первый всеобщий денежный налог, так называемый «трибут». Контроль за налогообложением стали осуществлять специально созданные финансовые учреждения. Основным налогом государства выступил поземельный налог. Налогами облагались также недвижимость, рабы, скот и иные ценности. Кроме прямых появились и косвенные налоги, например, налог с оборота - 1 %, налог с оборота при торговле рабами - 4 % и др. Уже в Римской империи налоги выполняли не только фискальную функцию, но и функцию регулятора различных экономических отношений. Последующие налоговые системы в основном повторяли в видоизмененном виде налоговые системы древности. Что касается возникновения финансовой системы Древней Руси, так она стала складываться только с периода IX в. Основной формой налогообложения того периода выступали поборы в княжескую казну, которые именовались «данью». Дань взималась повозом, когда она привозилась в Киев, а также полюдьем, когда князья или его дружины сами ездили за нею. Единицей обложения данью в Киевском государстве служил «дым», определявшийся количеством печей и труб в каждом хозяйстве. Косвенные налоги взимались в форме торговых и судебных пошлин. Особое распространение получил так называемый «мыт» - пошлина, взимаемая при провозе товаров через заставы у городов и крупных селений. В период феодальной раздробленности Руси большое значение приобретают пошлины за провоз товаров по территории владельца земли, причем пошлины взимались за каждую повозку. В XIII в. после завоевания Руси Золотой Ордой иноземная дань выступила формой регулярной эксплуатации русских земель. Взимание дани началось после переписи населения, проведенной в 1257-1259 гг. Известно 14 видов «ордынских тягостей», из которых главными были: «выход» («царева дань»), налог непосредственно на монгольского хана; торговые сборы («мыт», «тамка»); извозные повинности («ям», «подводы»); взносы на содержание монгольских послов («корм») и др. свержения монголо-татарской зависимости налоговая система была реформирована Иваном III, который отменив выход, ввел первые русские косвенные и прямые налоги. Основным прямым налогом выступил подушный налог, взимаемый в основном с крестьян и посадских людей. Особое значение при Иване III стали приобретать целевые налоговые сборы: пищальные (для литья пушек), полоняничные (для выкупа ратных людей), засечные (для строительства засек - укреплений на южных границах), стрелецкая подать (на создание регулярной армии) и т. д. Ведущее место в налоговой системе продолжали занимать акцизы и пошлины. В царствование Ивана III закладываются первые основы налоговой отчетности. В царствование царя Алексея Михайловича (1629-1676 гг.) система налогообложения России была упорядочена. Так, в 1655 г. был создан специальный орган - Счетная палата, в компетенцию которой входил контроль за фискальной деятельностью приказов, а также исполнение доходной части российского бюджета. Эпоха реформ Петра I (1672-1725 гг.) характеризовалась постоянной нехваткой финансовых ресурсов на ведение войн и строительство новых городов и крепостей. К уже традиционным налогам и акцизам добавлялись все новые и новые. В 1724 г. взамен подворного обложения Петр I вводит подушный налог. В результате реформы системы органов государственного управления из двенадцати коллегий-министерств - четыре отвечали за финансовые и налоговые вопросы. В период правления Екатерины II (1729-1796 гг.) система финансового управления продолжала совершенствоваться. Так, в 1780 г. по указу Екатерины II были созданы специальные государственные органы: Экспедиция государственных доходов, Экспедиция ревизий, Экспедиция взыскания недоимок. Основной чертой налоговой системы XVIII в . было большое значение косвенных налогов по сравнению с налогами прямыми. Косвенные налоги давали 42 % государственных доходов, причем почти половину этой суммы приносили питейные налоги. В период времени XIX до 1917г. начинает приобретать развитие Российская финансовая наука. В это время особую роль начинают играть специальные налоги, большое значение начинает иметь налог с недвижимого имущества, 6 апреля 1916 г. Николай II утвердил закон о подоходном налоге, который вступал в силу с 01.01.1917 г.

После революции 1917 г. основным доходом государства выступили эмиссия денег, контрибуции и продразверстка, поэтому первые советские налоги не имели большого фискального значения и носили ярко выраженный характер классовой борьбы. Начиная с 1930-х гг. роль и значение налогов в СССР резко уменьшаются, налоги выполняют несвойственные им функции. Налоги используются как средства политической борьбы с кулаками и частными сельхозпроизводителями. Фискальная функция налога практически утратила свое значение. В 1930-1932 гг. в СССР была проведена кардинальная налоговая реформа (постановление ЦИК и СНК СССР от 2 сентября 1930 г.), в результате которой была полностью упразднена система акцизов, а все налоговые платежи предприятий (около 60) были унифицированы в двух основных платежах - налоге с оборота и отчислениях от прибыли. Были объединены некоторые налоги с населения, и значительное их число отменено. Вся прибыль промышленных и торговых предприятий, за исключением нормативных отчислений на формирование фондов, изымалась в доход государства. Таким образом, доход государства формировался не за счет налогов, а за счет прямых изъятий валового национального продукта, производимых на основе государственной монополии. В связи с началом Великой Отечественной войны был введен военный налог (отменен в 1946 г.). Кроме того, 21 ноября 1941 г. Указом Президиума Верховного Совета СССР с целью мобилизации дополнительных средств для оказания помощи многодетным матерям был введен налог на холостяков, одиноких и малосемейных граждан. Основным налоговым платежом того периода выступал налог с оборота, своего рода акциз на товары народного потребления - хрусталь, мебель, кофе, автомобили, спиртное и т. д. Смена высшего руководства страны и проведение различных политических кампаний непосредственно отражалась на советских налогах. Программа Н. Хрущева по «активному строительству коммунизма» привела к отмене в мае 1960 г. налога с заработной платы рабочих и служащих. В третьей Программе КПСС, принятой на XXII съезде КПСС 31 октября 1961 г. предполагалась полная отмена налоговых платежей с населения. К началу реформ середины 1980-х гг. более чем 90 % государственного бюджета Советского Союза, как и его отдельных республик, формировалось за счет поступлений от народного хозяйства. Налоги с населения (прямые) занимали незначительный удельный вес, примерно 7-8 % всех поступлений бюджета. Эпоха перестройки и постепенного перехода на новые условия хозяйствования с середины 1980-х гг. объективно вызвала возрождение отечественного налогообложения. Августовские события 1991 г. ускорили процесс распада СССР и становления России как политически самостоятельного государства. Именно в этот период была осуществлена широкомасштабная комплексная налоговая реформа. В декабре 1991 г. налоговая система России в основном была сформирована.

1.3 Основные этапы возникновения налогового учета

В современной России механизм налогообложения формируется при взаимодействии двух видов учета: бухгалтерского и налогового.

Как правило, бухгалтерский и налоговый учет входят составными частями в общую структуру управления финансовыми отношениями на предприятии. Во многих странах налоговый учет является элементом системы бухгалтерского учета.

Налоговый учет[4] — один из основных элементов информационной системы финансово- экономической деятельности организации. Он предполагает полное соответствие хозяйственной деятельности административным нормам и связан с обязательствами предприятий перед государством.

Налоговый учет в системе управления финансами российских предприятий долгое время играл второстепенную роль, но в настоящее время он все больше выделяется в качестве основного. Рассмотрим основные этапы его развития.

Реформа финансовой системы РФ, начавшаяся в 1990-1991 гг. привела к серьезным изменениям в бухгалтерском учете и налогообложении. Кардинально изменились задачи бухгалтерского учета. Бухучет стал выполнять две основные задачи:

1)задачу внутреннего контроля предпринимательской деятельности. (задача решалась в рамках управленческого учета);

2)задачу внешнего контроля со стороны заинтересованных лиц в части исполнения различных обязательств (в основном налоговых).

Таким образом, до 1992 г. бухучет выполнял преимущественно не свойственную ему фискальную функцию. С 1992 г. началось реформирование бухгалтерского учета в направлении отделения его от системы налогообложения. И именно тогда появились первые признаки зарождения системы налогового учета.

С момента появления в российском финансовом законодательстве первых элементов налогового учета и до наших дней данная система прошла несколько этапов своего становления и развития .

Первый этап 1.01.1992 — 1.07.1995 гг. 1 января 1992 г. была введена в действие новая налоговая система России.

С этого времени в российском законодательстве появляются первые элементы налогового учета. Согласно п.5 ст.2 Закона РФ «О налоге на прибыль предприятий и организаций» впервые было предусмотрено, что для предприятий, осуществляющих прямой обмен или реализацию продукции, работ, услуг по ценам ниже себестоимости, под выручкой для целей налогообложения понимается сумма сделки, которая определяется исходя из рыночных цен реализации аналогичной продукции. Таким образом, начиная с 1.01.1992 г. выручка в отдельных случаях стала определяться не по цене фактической реализации, а по «фиктивной» рыночной цене. В результате возникло первое отличие налогового и бухгалтерского учета

В этот период для целей бухгалтерской отчетности и для целей налогообложения стали использоваться специализированные показатели, например, «Балансовая прибыль или убыток» по строке 090 отчета о финансовых результатах ( форма №2) и «Валовая прибыль» по строке 1 «Расчета налога от фактической прибыли»

Второй этап — 1.07.1995 — 1.01.2002 гг. Он ознаменован принятием Правительством РФ Постановления от 01.07.1995 г. № 661 «О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

В соответствии с вышеуказанным Постановлением было установлено, что все затраты организации, связанные с производством продукции (выполнением работ, оказанием услуг), в полном объеме формируют фактическую производственную себестоимость продукции (работ, услуг).Однако для целей налогообложения произведенные предприятиями затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Согласно данным изменениям, предприятие обязано было вести два вида учета затрат на производство и реализацию продукции. Первый – это учет фактических затрат предприятия по производству и реализации продукции. Второй – это учет затрат по производству и реализации продукции для целей налогообложения. На основании расходов, которые указаны в Положении о составе затрат, по данным первичного учета формируется полная (фактическая) себестоимость продукции. Причем состав расходов не подлежит корректировке. Вторая себестоимость определена как налоговая себестоимость. Особенность затрат для целей налогообложения состоит в том, что все фактические расходы предприятия корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

К расходам, корректировка которых должна осуществляться для целей налогообложения, стали относиться: компенсации за использование для служебных поездок личных легковых автомобилей; затраты на командировки; представительские расходы; оплата за обучение по договорам с учебными учреждениями по подготовке, повышению квалификации и переподготовке кадров; расходы на рекламу; начисленные банку проценты за полученные кредиты и т. д.

Следующим шагом в направлении дальнейшего разделения бухгалтерского и налогового учета стало издание приказа Минфина № 115

(19 октября 1995 г.) «О годовой бухгалтерской отчетности организаций за 1995 год», с принятием которого произошло окончательное выделение налогового учета в самостоятельную систему финансовых отношений.

Согласно п. 3.1 данного нормативного документа все предприятия, начиная с отчетности 1995 г., обязаны исчислять выручку по моменту перехода права собственности на отгруженную продукцию к покупателю. Это означает, что момент отгрузки продукции покупателю для целей финансового учета является моментом определения выручки от реализации продукции.

Для организаций, избравших для налогообложения метод расчета прибыли по факту оплаты отгруженной продукции, выручка в бухгалтерском учете неизбежно не совпадает с выручкой от реализации для целей налогообложения. В этих организациях, для того чтобы определить налогооблагаемую прибыль, данные бухгалтерского учета приходится корректировать как по сумме выручки от реализации, так и по сумме себестоимости реализованной продукции (работ, услуг).

К 1997 г. корректировок стало столько, что возникла необходимость в специальной форме, где бы они отражались. Так появилась Справка о порядке определения данных, отражаемых по строке 1 «Расчета (налоговой декларации) от фактической прибыли». 1.01.1998 г. введено в действие ПБУ 6/97 «Учет основных средств» , разрешившее начислять амортизацию по основным средствам четырьмя способами. Для целей налогообложения прибыли по-прежнему можно было использовать только один способ – линейный, поэтому с 1998 г. появилась еще одна корректировка. В 1999 г. Минфин выпустил два Положения, которые внесли наибольший вклад в «раздвоение» учетов: с 1 января 2000 г. вступили в действие Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99 , утвержденные Приказами Минфина России от 06.05.1999 №№ 32н и 33н соответственно.

Названные Положения изменили в бухгалтерском учете порядок отражения доходов и расходов, увеличив тем самым количество различий между бухгалтерским и налоговым учетом.

До 1 января 2000 г. себестоимость и в бухгалтерском учете и для целей налогообложения определялась в соответствии с одним и тем же документом — Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным Постановлением Правительства РФ от 05.08.1992 № 552.

Начиная с 1 января 2000 г., в бухгалтерском учете в себестоимость включаются все расходы, понесенные организацией по обычным видам деятельности. А для целей налогообложения продолжает действовать старый порядок, в соответствии с которым в себестоимость включаются только те затраты, которые предусмотрены Положением о составе затрат.

Следовательно, себестоимость реализованной продукции, сформированная в бухгалтерском учете, подлежит корректировке на виды затрат, не предусмотренные в Положении о составе затрат. Одновременно часть этих расходов учитывается для целей налогообложения в пределах установленных норм.

В связи с введением с 1 января 2001 г. части второй Налогового кодекса впервые определено понятие «учетная политика в целях налогообложения» (глава 21 «Налог на добавленную стоимость»).

В соответствии с пунктом 12 статьи 167 части второй Налогового кодекса учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации. Эта норма соответствует содержанию пункта 9 Приказа Министерства финансов Российской Федерации от 09.12.98 № 60н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98».

Становится целесообразным разделить Приказ об учетной политике на два документа:

— приказ об учетной политике, где в основном определяются правила бухгалтерского учета;

— приказ о налоговой политике, где как раз определяются главные элементы учетной политики в целях налогообложения.

Третий этап – с 1.01.2002 г. по настоящее время.

1.01.2002 г. введена в действие глава 25 НК РФ «Налог на прибыль организаций», которая законодательно закрепила понятие «налоговый учет».

1 января 2003 г. вступило в действие Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02 , утв. Приказом Минфина РФ от 31.12.02 № 114 н ). Данное Положение установило правила формирования в бухгалтерском учете и отчетности информации о расчетах по налогу на прибыль и отражению в учете различий между прибылью, рассчитанной в бухгалтерском учете, и налогооблагаемой прибылью, сформированной по правилам гл. 25 НК РФ. Применение данного Положения позволило в бухгалтерском учете отразить прибыль, принимаемую для целей налогообложения. Дальнейшие изменения налогового законодательства (Федеральный закон № 58-ФЗ от 06.06.05 и Федеральный закон №119-ФЗ от 22.07.05) направлены на сближение бухгалтерского и налогового учета.

Впервые определение налогового учета дано в ст.313 НК РФ в отношении налога на прибыль. Однако налоговый учет в соответствии с требованиями налогового законодательства (ст.167,ст.210,ст.237, ст.346.24 НК РФ и др.) должен быть организован и в отношении других налогов

«Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом».

Основными задачами налогового учета являются:

1)формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

2)обоснование применяемых льгот и вычетов;

3)формирование полной и достоверной информации об определении размера налоговой базы отчетного (налогового) периода;

4)обеспечение раздельного учета при применении различных ставок налога или различного порядка обложения;

5)обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налогов в бюджет [35].

Предметом налогового учета в обобщенном виде выступает финансово-хозяйственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налога. Причем ведение налогового учета может быть возложено как непосредственно на налогоплательщика, так и на лиц, которые, согласно налоговому законодательству, обязаны осуществлять исчисление налога.

Основные принципы налогового учета:

1) предприятие рассматривается как обособленный объект налогового учета. Имущество и обязательства данного предприятия учитываются отдельно от имущества и обязательств владельцев и других предприятий;

2) использование метода начисления и разграничения деловой активности между смежными отчетными периодами. Доходы и расходы признаются и отражаются в те периоды, когда имел место факт совершения сделки;

3) предприятие функционирует в настоящее время и в ближайшей перспективе. У него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

4) имущество и обязательства имеют стоимостную оценку. Оценка должна производиться с возможной точностью и осторожностью.

Ведение системы налогового учета включает в себя:

-заполнение первичных учетных документов (включая бухгалтерские справки);

-составление и ведение аналитических регистров;

-налоговые расчеты (расчет налоговой базы, суммы налога);

— учет и уплата налогов;

-учет и перечисление штрафных санкций.

Цели налогового учета ( ст.313 НК РФ):[5]

— формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

— обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов.

Содержание данных налогового учета ( в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну (ст.313 НК РФ).

2 Классификация и система, цели и задачи налогового учета

2.1 Классификация и система налогового учета

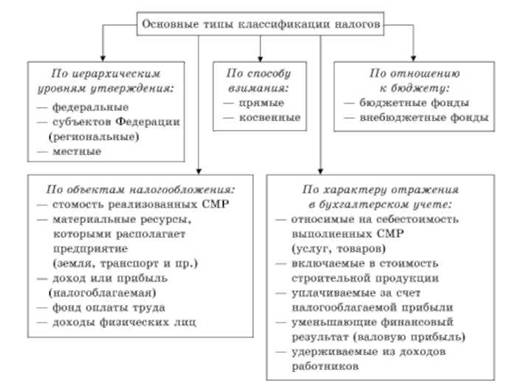

Существует несколько вариантов классификации налогов и сборов в зависимости от различных признаков: способа взимания; субъекта и объекта налогообложения; порядка и целевой направленности введения налогов; характера отражения в бухгалтерском учете; сроков уплаты; уровня установления налогов и внесения в них дополнений и изменений.[6]

В первую очередь налоги классифицируют по способу взимания на прямые и косвенные[7].

Прямые налоги взимаются с имущества, доходов, прибыли строительных предприятий. Среди них можно выделить налог на имущество предприятий, налог на прибыль, налог на доходы физических лиц (работников строительных предприятий), земельный налог, транспортный налог и т.п.

Косвенные налоги относятся к товарообороту. Они устанавливаются в виде надбавок к цене выполненных строительно-монтажных работ (оказанных услуг, реализованных товаров) или "искусственно" увеличивают себестоимость строительной продукции либо уменьшают финансовый результат деятельности строительных предприятий. Формально их начисляют и уплачивают в бюджет и во внебюджетные фонды строительные предприятия, а фактически платят потребители строительной продукции — застройщики (инвесторы), оплачивая выполненные строительно-монтажные работы (СМР).

В группу косвенных налогов включают:

- - налог на добавленную стоимость (НДС);

- - акцизы;

- - налог с продаж;

- - таможенные пошлины;

- - единый социальный налог (ЕСН);

- - налог на рекламу и т.д.

Объектами налогообложения являются:

• стоимость реализованных СМР (оказанных услуг), реализованных товаров, выполненных СМР для собственного потребления. На нее начисляется НДС, налог с продаж (если услуги, работы, товары реализованы за наличные деньги физическим лицам);

• налогооблагаемая прибыль — с нее уплачивается налог на прибыль и штрафные санкции в бюджет;

• имущество строительных предприятий — с него уплачивается налог на имущество;

• материальные ресурсы, которыми владеет или использовало строительное предприятие при выполнении СМР. С их налогооблагаемой базы начисляются ресурсные налоги (транспортный, земельный, водный, лесной, на пользование недрами, экологический);

• фонд оплаты труда (ФОТ) работников предприятия. На него начисляют и уплачивают единый социальный налог, а также страховые взносы в фонд социального страхования от несчастных случаев и профессиональных заболеваний;

• поступления, связанные с участием строительного предприятия в уставных капиталах других организаций, с доходами от операций на рынке ценных бумаг. С них уплачивается налог на доходы от капитала;

• объем работ по организации рекламы. С него рассчитывается налог на рекламу;

• доходы работников строительных предприятий. С них уплачивается налог на доходы физических лиц.

В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги, последние подразделяются на:

- федеральные (общегосударственные) налоги, элементы которых определяются законодательством страны и являются едиными на всей ее территории. Их устанавливает и вводит в действие высший представительный орган, но зачисляться эти налоги могут в бюджеты различных уровней;

- региональные налоги, отличительной чертой которых является то, что элементы налога устанавливаются в соответствии с законодательством страны законодательными органами ее субъектов;

- местные налоги, которые вводятся в соответствии с законодательством страны местными органами власти. Они вступают в действие только решением, принятым на местном уровне, и поступают только в местные бюджеты.

По целевой направленности введения налогов различают:[8]

- абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом;

- целевые (специальные) налоги, которые вводятся для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд.

В зависимости от субъекта-налогоплательщика выделяют следующие виды:

- налоги, взимаемые с физических лиц;

- налоги, взимаемые с предприятий и организаций;

- смежные налоги, которые уплачивают и физические, и юридические лица.

По уровню бюджета, в который зачисляется налоговый платеж, различают:

закрепленные налоги, которые непосредственно и целиком поступают в тот или иной бюджет или внебюджетный фонд;

регулирующие налоги — разноуровневые, т.е. налоговые платежи поступают одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству.

По порядку введения налоговые платежи делятся на:

общеобязательные налоги — взимаются на всей территории страны независимо от бюджета, в который они поступают;

факультативные налоги — предусмотрены основами налоговой системы, но их введение и взимание находятся в компетенции органов местного самоуправления.

По срокам уплаты налоговые платежи делятся на:

срочные налоги, которые уплачиваются к сроку, определенному нормативными актами;

периодично-календарные налоги, которые в свою очередь подразделяются на декадные, ежемесячные, ежеквартальные, полугодовые, годовые.

По характеру отражения е бухгалтерском учете различают налоги:

относимые на себестоимость СМР (земельный налог, транспортный налог, единый социальный налог);

уменьшающие финансовый результат до уплаты налога на прибыль (налог на имущество, налог на рекламу);

уплачиваемые за счет налогооблагаемой прибыли (налог на прибыль);

включаемые в цену строительной продукции (НДС, таможенные пошлины, налог с продаж);

удерживаемые из доходов работника (налог на доходы физических лиц).

Для строительных предприятий последний признак классификации является едва ли не важнейшим. Согласно нормативным предписаниям расходы по одной группе налогов включаются полностью или частично в себестоимость СМР (услуг, товаров), расходы по второй группе относятся на финансовый результат.

Таким образом, определяя порядок отнесения налоговых платежей на те или иные статьи расходов, формируют финансовый результат деятельности строительного предприятия.

Налоги, сборы, пошлины и другие налоговые платежи, взимаемые в установленном законодательством порядке, в совокупности образуют основу налоговой системы.

Налоговая система — взаимосвязанная совокупность действующих в данный момент в государстве существенных условий налогообложения.

Существенными условиями налогообложения, присущими налоговым системам, являются:

- • система и принципы налогового законодательства;

- • принципы налоговой политики;

- • порядок установления и ввода в действие налогов;

- • виды налогов и общие элементы налогов;

- • порядок распределения налогов по бюджетам;

- • система налоговых органов;

- • формы и методы налогового контроля;

- • права и ответственность участников налоговых отношений;

- • порядок и условия налогового производства.

Рис. 19.1 Классификация налогов в РФ[9]

Налоговая система РФ основана на следующих принципах:

- всеобщности и равенства налогообложения. Каждое лицо должно уплачивать законно установленные налоги, при этом должна учитываться фактическая способность налогоплательщика к уплате налога;

- недискриминации налогоплательщиков. Налоги и сборы не могут применяться исходя из политических, экономических, конфессиональных и иных различий между налогоплательщиками. Также не допускается дифференциация ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

- экономического приоритета. Основанием для установления налога может служить экономическая природа объекта налогообложения. Законодательная декларация этого принципа ограничивает произвольное установление налогов и сборов;

- презумпции правоты собственника при толковании налогового законодательства. Все неустранимые сомнения и неясности законодательных актов в сфере налогообложения трактуются в пользу налогоплательщика;

- ясности и доступности понимания порядка налогообложения. Каждый налогоплательщик должен точно знать, какие налоги и сборы, когда и в каком размере он должен уплачивать в казну.

В Российской Федерации существует трехуровневая система взимания налогов: федеральные налоги и сборы; налоги и сборы субъектов Российской Федерации (далее — региональные); местные налоги и сборы.

Федеральные налоги и сборы устанавливаются НК и являются обязательными к уплате на всей территории России. Это означает, что состав налогов и сборов, объект налогообложения, порядок формирования налоговой базы, размер налоговых ставок, порядок исчисления и уплаты налогов, внесение изменений и дополнений определяются исключительно на федеральном уровне.

В перечень федеральных налогов и сборов входят:

• налог на добавленную стоимость;

• акцизы на отдельные виды товаров (услуг) и минерального сырья;

• налог на прибыль (доход) организаций;

• налог на доходы от капитала;

• налог на доходы физических лиц;

• взносы в государственные социальные внебюджетные фонды (единый социальный налог);

• таможенная пошлина и таможенные сборы;

• государственная пошлина;

• налог на пользование недрами;

• налог на воспроизводство минерально-сырьевой базы;

• налог на дополнительный доход от добычи углеводородов;

• сбор за право пользования объектами животного мира и водными биологическими ресурсами;

• лесной налог;

• водный налог;

• экологический налог;

• федеральные лицензионные сборы.

Региональные налоги и сборы устанавливаются в соответствии с Кодексом, вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов. К ним относятся:

• налог на имущество организаций;

• налог на недвижимость;

• транспортный налог;

• налог с продаж;

• налог на игорный бизнес;

• региональные лицензионные сборы.

Местными признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с Кодексом, нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований.

Местные налоги и сборы — это:

• земельный налог;

• налог на имущество физических лиц;

• налог на рекламу;

• налог на наследование и дарение;

• местные лицензионные сборы.

Сведения о действующих региональных налогах и сборах и об их основных положениях должны ежеквартально публиковаться Министерством по налогам и сборам РФ, а сведения о действующих местных налогах должны публиковаться региональными налоговыми органами не реже одного раза в год.

2.2 Цели и задачи налогового учета

С введением в действие главы 25 НК РФ официально закрепилось понятие «налоговый учет» применительно к формированию налоговой базы по налогу на прибыль.

Система нормативного регулирования налогового учета представлена законодательными нормами главы 25 НК РФ, письмами и сообщениями Департамента налоговой и таможенно-тарифной политики Минфина РФ, разъясняющими отдельные вопросы налогового учета. В соответствии со ст. 313 НК РФ налоговый учет – это «система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов и их группировки в соответствии с порядком, предусмотренным настоящим Кодексом».

Налоговой базой признается денежное выражение прибыли, определяемой как разница между полученными доходами и произведенными расходами, признаваемыми для целей налогообложения. Цели и задачи налогового учета определены ст. 313 НК РФ. Целями налогового учета являются формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Налоговым периодом по налогу признается календарный год. Отчетными (налоговыми) периодами по налогу признаются первый квартал, полугодие и 9 месяцев календарного года. Отчетными (налоговыми) периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, 2 месяца, 3 месяца и так далее до окончания календарного года.

Задачи налогового учета заключаются в обеспечении формирования следующих показателей о: - сумме доходов и расходов в отчетном (налоговом) периоде; - доле расходов, учитываемых для целей налогообложения в отчетном (налоговом периоде); - создаваемых резервах; - о сумме расходов будущих периодов, подлежащих отнесению на расходы в следующих отчетных (налоговых) периодах Согласно ст. 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Подтверждением данных налогового учета являются:

1. первичные учетные документы (включая справку бухгалтера);

2. аналитические регистры налогового учета;

3. расчет налоговой базы.

В соответствии со ст. 314 НК РФ Аналитические регистры[10] налогового учета – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета. Формы регистров налогового учета разрабатываются налогоплательщиком самостоятельно. Регистры налогового учета могут вестись в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. Формы аналитических регистров налогового учета в обязательном порядке должны содержать следующие реквизиты: наименование регистра; период (дату) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровку подписи) лица, ответственного за составление регистров. Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной.

Принципы налогового учета

В главе 25 НК РФ[11] нашли отражение следующие принципы: - денежного измерения; - имущественной обособленности -непрерывности деятельности -начисления -последовательности применения норм и правил налогового учета равномерности признания доходов и расходов. Принцип денежного измерения сформулирован в ст. 249 и 252 НК РФ. Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и натуральных формах. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Принцип имущественной обособленности реализуется в отношении амортизируемого имущества. Согласно ст. 256 НК РФ условием включения имущества в состав амортизируемого для целей налогообложения является наличие у налогоплательщика прав собственности на это имущество. Принцип непрерывности заключается в том, что налоговый учет ведется налогоплательщиком непрерывно с момента регистрации организации до реорганизации или ликвидации. Принцип начисления является основным. В соответствии со ст. 271 и 272 НК РФ доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени получения и перечисления денежных средств. Нормы и правила налогового учета закрепляются в учетной политики организации для целей налогообложения и должны применяться последовательно от одного отчетного (налогового) периода к другому. Принцип равномерности отражения доходов и расходов закреплен ст. 271, 272 НК РФ. Доходы и расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Различия в построении и содержании бухгалтерского и налогового учета

Основные различия бухгалтерского и налогового учета заключаются в следующем: - в классификации доходов и расходов; - в порядке признания доходов и расходов; - в порядке отражения поступлений средств, не признаваемых доходом; - в порядке отражения выбытия активов, не признаваемых расходами; - в признании отдельных видов доходов, в частности безвозмездно полученного имущества, дивидендов; - в признании отдельных видов расходов (убытков), в частности отчислений в резервы по сомнительным долгам, расходов на НИОКР, убытков от реализации амортизируемого имущества, процентов по долговым обязательствам;

- в способах (методах) начисления амортизации по объектам основных средств и нематериальных активов;

- в группировке основных средств и нематериальных активов; - в способах оценки незавершенного производства;

- в определении первоначальной стоимости основных средств и нематериальных активов

- в способах (методах) списания материально-производственных запасов

- в порядке списания косвенных расходов.

3 Современная учетная система России

Современная система формировалась на основе англосаксонской модели. Понятие «налоговый учет» для российской практики относительно новое. Как отдельный вид учета налоговый учет долгое время именовался «учетом для целей налогообложения». Появление же самого налогового учета в России и закрепление его как термина сопряжено со введением в действие 25 главы налогового кодекса РФ (далее НК РФ) «Налог на прибыль организаций». Однако можно выделить ряд этапов, способствовавших появлению термина «налоговый учет» в законодательстве РФ.

Понятие «налоговый учет» появилось с вступлением в силу 2 части Налогового кодекса РФ, 25 главы «Налог на прибыль организаций». В соответствии со ст. 313 Налогового кодекса РФ:

Налоговый учет - это система сбора, обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с требованиями НК РФ.

Налогоплательщики самостоятельно разрабатывают систему налогового учёта в учётной политике для целей налогообложения.

Цель налогового учёта определяется интересами пользователей информации. Пользователи информации, формируемые в системе налогового учёта, делятся на две основные группы[12]:

1) внешние; (налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчётов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, определяют направление налоговой политики организации.)

2) внутренние (администрация организации. По данным налогового учёта внутренние пользователи могут проанализировать непроизводственные расходы, которые, согласно требованиям налогового законодательства, не учитываются для целей налогообложения. Уменьшая такого рода расходы можно оптимизировать налогооблагаемую прибыль.)

С учётом потребностей пользователей информации целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Средством достижения цели налогового учёта является группировка данных первичных документов. Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта.

Данные налогового учёта должны отражать:

1) порядок формирования сумм доходов и расходов;

2) порядок определения доли расходов, учитываемых для целей налогообложения в текущем отчётном (налоговом) периоде;

3) сумму остатка расходов, подлежащих отнесению на расходы в следующем отчётном (налоговом) периоде;

4) порядок формирования суммы создаваемых резервов;

5) сумму задолженности по расчётам с бюджетом по налогу.

Данные налогового учёта не отражаются на счетах бухгалтерского учёта (ст. 314 НК РФ).

Согласно ст. 313 НК РФ данные налогового учёта подтверждаются:

− первичными учётными документами, включая справку бухгалтера;

− аналитическими регистрами налогового учёта;

− расчётом налоговой базы.

Объектами налогового учёта являются доходы и расходы организации, учитываемые для целей налогообложения. Путём сопоставления доходов и расходов определяется прибыль или убыток. Расходы для целей налогообложения подразделяются на расходы, учитываемые в текущем отчётном периоде и расходы, которые учитываются в будущих периодах.

Задачей налогового учёта является определение доли расходов, учитываемых для целей налогообложения в текущем периоде.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определённую дату.

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога.

3.1 Общие требования к заполнению налоговой декларации

Декларация заполняется шариковой или перьевой ручкой черным либо синим цветом.[13] Возможна распечатка заполненного текста Декларации на принтере.

Декларация представляется на бумажном носителе или в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом МНС России от 02.04.2002 №БГ-3-32/169 "Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи" (зарегистрирован в Минюсте России 16.05.2002, регистрационный №3437; "Бюллетень нормативных актов федеральных органов исполнительной власти", 27.05.2002, №21; "Российская газета", 22.05.2002, №89).

Декларация на бумажном носителе может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Декларация заполняется налогоплательщиком с учетом нижеследующего.

В каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия каких-либо показателей, предусмотренных декларацией, в соответствующей строке ставится прочерк.

Все суммовые показатели отражаются в рублях и копейках, за исключением сумм налога на доходы физических лиц в Разделе 5 декларации, которые исчисляются и показываются в полных рублях. При этом, сумма налога менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля.

Доходы налогоплательщика, а также расходы, принимаемые к вычету, выраженные в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов либо на дату фактического осуществления расходов.

Для исправления ошибок необходимо перечеркнуть неверное значение показателя, вписать правильное значение и проставить подпись налогоплательщика под исправлением с указанием даты исправления.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Налогоплательщик представляет в налоговый орган декларацию на бланке установленной формы. Декларация, представленная по форме, отличной от утвержденной Минфином России, налоговыми органами не принимается.

Заключение

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Этим и определяется значение рационально организованной и эффективно действующей налоговой службы. Налоговая политика во многом определяет ход и направление хозяйственно-финансовых процессов, поэтому государство должно учитывать реакцию экономических институтов на те или иные налоговые воздействия. Совершенствуя систему налогов и налоговых льгот, оно сдерживает или стимулирует определенные экономические тенденции, развитие различных отраслей хозяйства или отдельных товаропроизводителей, что, в конечном счете, сказывается на состоянии экономики и жизненном уровне населения.

С появлением налогообложения, перед государством встаёт задача серьезного контроля за соблюдением налогоплательщика организации ведения налогового учёта и отчётности , для правильного и рационального обеспечения денежными средствами государства в целом.

В отличие от налогового законодательства, в котором довольно долгое время вообще не содержалось требования об оформлении учетной политики в отдельном распорядительном документе, в бухгалтерском учете вопросу формирования учетной политики посвящено Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденное приказом Минфина России от 9 декабря 1998 г. N 60н.

Со вступлением в силу Федерального закона от 27 июля 2006 г. N 137-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования" ситуация изменилась.

В пункте 2 ст. 11 НК РФ[14] теперь сказано, что "учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика".

Выбранная налоговая политика обязательно должна быть согласована между главным бухгалтером и руководителем организации, так как именно они несут полную ответственность за достоверность и своевременность исчисления и уплаты налогов и сборов в бюджет.

Учетная политика для целей налогообложения должна быть отражена в документации организации как организационно-распорядительный документ. Как правило, это приказ об учетной политике организации.

Можно утвердить налоговую учетную политику отдельным приказом, а можно в совокупности с учетной политикой для целей бухгалтерского учета. Первый вариант представляется более верным, так как в гл. 21 и 25 НК РФ прямо содержится требование о формировании специальной учетной политики для целей налогообложения.

Однако это не означает, что организация должна ограничиться составлением учетной политики только по НДС и налогу на прибыль. В НК РФ есть достаточно много других вопросов, которые требуют того или иного варианта действий. Этот выбор также должен отразиться в учетной налоговой политике.

Следовательно, учетная политика для целей налогообложения - это документ, в котором налогоплательщик обязан прописать все те правила и методы, которыми он намеревается руководствоваться при исчислении и уплате налогов и сборов.

При этом организация может выбрать один из двух вариантов составления учетной налоговой политики:

отразить отдельные вопросы по каждому налогу в соответствующих разделах единого приказа об учетной налоговой политике;

составить для каждого налога отдельную учетную политику и утвердить их в качестве приложений к приказу об учетной политике для целей налогообложения.

Учетная политика организации для целей налогообложения должна содержать три основных момента[15]:

1) организационно-технические вопросы:

организация ведения налогового учета (силами работников бухгалтерии; путем создания отдельного специализированного подразделения; аутсорсинг и т.п.);

разработка системы налоговых регистров для расчета налога на прибыль организаций;

разработка системы документооборота для заполнения налоговых регистров и т.д.

Если у организации-налогоплательщика есть филиалы, представительства или другие обособленные подразделения, то в ее учетной политике следует предусмотреть целый ряд вопросов, касающихся взаимодействия между головной организацией и ее подразделениями:

сроки представления данных в головную организацию;

порядок уплаты налогов;

порядок ведения книг покупок и продаж;

порядок выставления счетов-фактур и т.п.;

2) выбор организации в отношении тех норм налогового законодательства, которые оставляют право выбора за налогоплательщиком (по ряду вопросов о порядке налогообложения законодательство предоставляет возможность выбирать способ налогового учета из нескольких возможных). Это самая главная часть налоговой учетной политики;

3) дополнительные разъяснения по ряду важных вопросов исчисления налогов, по которым нормы налогового законодательства отсутствуют или не содержат определенного порядка действий.

Грамотное решение последнего вопроса поможет избежать многих конфликтов с налоговой инспекцией. Если вдруг спор с налоговым органом перейдет в судебную плоскость, то налоговая учетная политика организации послужит серьезным аргументом в ее пользу.

Однако при формировании учетной политики нет необходимости предусматривать правила на все возможные случаи - налогоплательщику необходимо исходить из тех обстоятельств, в которых организация реально действует, и определить ближайшие перспективы развития.

Даже если в недалеком будущем предприятие займется новым видом деятельности, способы налогового учета в котором не были предусмотрены в учетной политике, то налогоплательщик имеет право внести в уже действующую учетную политику соответствующие дополнения.

При этом следует помнить, что разработка налогоплательщиком своих собственных способов или методик налогового учета возможна только в тех случаях, когда нормы налогового законодательства или не определены вообще, или не допускают однозначного толкования (что зачастую приводит к конфликту с налоговиками).

Наглядным примером этого может служить порядок ведения раздельного учета при исчислении НДС. В НК РФ он прописан так, что допускает различные толкования. В этой ситуации организация должна сама разработать порядок ведения раздельного учета, исходя из специфики своей деятельности, и закрепить его в налоговой учетной политике.

Если же по каким-либо вопросам налогообложения правила учета законодательно однозначно определены, то налогоплательщик обязан эти правила четко выполнять. Естественно, что право выбора у него в этом случае отсутствует.

И так, можно сделать вывод, что в современное время главным механизмом регулирования своевременных поступлений денежных средств в государственный бюджет, является контроль налоговых органов за соблюдением налогоплательщика требований налогового законодательства. В связи с этим, рекомендацией по повышению уровня подготовки специалистов по налогообложению будет являться: Усиленное, глубокое изучение основ ведения налогового контроля и курс основных дисциплин и тем самым это станет важнейшим направлением в успешном формировании финансовой системы Российской Федерации.

Список использованных источников и литературы

1 Налоговый учет: учебное пособие / Е. А. Лешина, М. А. Суркова, Н. А. Богданова. — Ульяновск: УлГТУ, 2009. — 143 с. 2. Закон «О налоговых органах в РФ» от 21.03.91. № 943–1 (с изм. и доп.). 3. Захарьин, В. Р. Налоговый учет / В. Р. Захарин. — М.: ГроссМедиа, 2006. 2 Вестник поволжского государственного университета сервиса. Серия: экономика издательство: поволжский государственный университет сервиса (тольятти) issn: 2073–9338 экспертное исследование учета и налогообложения издержек обращения в торговой организации Прохорова Н. А., Соколова И. А.

3 Налоговый кодекс Российской Федерации. Часть первая [Текст]: федеральный закон Российской Федерации от 31 июля 1998 г. N 146-ФЗ (в ред. от 27.07.2010 № 229-ФЗ) // Собрание законодательства РФ. -- 1998. -- № 31. -- Ст. 3824; Российская газета. -- 2010. -- 12 сентября. -- С. 45;

4 Налоговый кодекс Российской Федерации. Часть вторая [Текст]: федеральный закон Российской Федерации от 5 августа 2000 г. № 117-ФЗ (в ред. от 27.07.2010 № 229 -ФЗ) // Собрание законодательства РФ. -- 2000. -- № 32. -- Ст. 3340; Российская газета. -- 2010. -- 12 сентября. -- С. 318 -- 346;

5 Циндеиани И. А. Налоговое право Росси // ЭКСМО,2008 - 576 с -стр. 61-64

6 Палий В.Ф. О государственном суверенитете в области регулирования бухгалтерского учета / В.Ф. Палий // Бухгалтерский учет. -- 2006. -- № 1. -- С. 46-49

7 Н.Н. Селезнева. Налоговый менеджмент. Администрирование. Планирование. Учет.//ЮНИТИ - ДАНА. - 381 с., 2007

8 Барышников Н.П. Бухгалтерский учёт, отчётность, история налогообложения–Том I. – Изд. 4 переработанное и дополненное /Серия “Бухучёт сегодня” – М.:Информационно-издательский дом “Филинь”,Рилант 2000. – 360 с.

8.Скворцов О.В. Налоги и налогообложение. - М.: Экономистъ, 2006.

9.Соколов Я. В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2009.- 496 с.

10 Бабченко, Т. Н. Бухгалтерский учет и налогообложение (+ CD-ROM) / Т.Н. Бабченко, Е.Н. Галанина. - М.: КноРус,2015. - 456 c

11 Малис, Н. И. Налоговый учет / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, 2018. - 576 c.

12 Теория и история налогообложения, Майбуров И.А., 2011. 414 с.

13 https://studopedia.ru/

14 https://studbooks.net/

15 http://tic.tsu.ru/

16 http://www.cash-trading.ru/

-

http://www.consultant.ru/document/cons_doc_LAW_28165/85f4b05570b918c09d4855cc6175021e9065c993/ ↑

-

http://stnkrf.ru/265 ↑

-

http://www.catback.ru/articles/theory/nalog/hystory.htm ↑

-

http://www.cash-trading.ru/Ponyatie-nalogovogo-ucheta-i-etapy-ego-r/ ↑

-

http://stnkrf.ru/313 ↑

-

https://studopedia.ru/5_68227_klassifikatsiya-nalogov.html ↑

-

https://studfiles.net/preview/6335968/page:30/ ↑

-

https://studme.org/1435012019059/ekonomika/klassifikatsiya_nalogov_nalogovaya_sistema ↑

-

https://studme.org/1435012019059/ekonomika/klassifikatsiya_nalogov_nalogovaya_sistema ↑

-

http://www.nalkod.ru/statia314 ↑

-

https://www.zakonrf.info/nk/gl25/ ↑

-

https://studfiles.net/preview/2983407/ ↑

-

https://studbooks.net/799303/finansy/obschie_trebovaniya_zapolneniyu_nalogovoy_deklaratsii ↑

-

https://studfiles.net/preview/5413204/ ↑

-

https://studopedia.ru/7_121226_uchetnaya-politika-dlya-tseley-nalogooblozheniya.html ↑

- Формирование и использование финансовых ресурсов коммерческих организаций (Понятие финансовых ресурсов)

- Понятие социального обеспечения (Социальное обеспечение: понятие и сущность)

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях.

- Маркетинговые исследования и их классификация

- Индивидуальное предпринимательство (Понятие и признаки предпринимательской деятельности)

- Понятие и виды наследования (Понятие и виды наследования)

- Анализ конкурентов на рынке и определение собственной конкурентноспособности

- Понятие и виды государственных пенсий (Понятие государственной пенсии и ее законодательное обоснование)

- Понятие и признаки государства

- Абстрактная композиция и начало проектирования (Абстракция)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Типы моделей и основные их классификации)

- Правовые основы оперативно-розыскной деятельности.Структура ФЗ об ОРД.