Формирование и использование финансовых ресурсов коммерческих организаций (Понятие финансовых ресурсов)

Содержание:

ВВЕДЕНИЕ

Эффективное управление финансовыми ресурсами требует особого внимания со стороны хозяйствующих субъектов к вопросу распределения и структуры капитала, к разработке и совершенствования всех составляющих финансовой системы. Проблемы исследования собственного и привлеченного капитала, его источников, форм и методов распределения были и остаются актуальными в настоящее время.

В условиях нестабильности финансового рынка, кризиса, затронувшего все сферы производственно-хозяйственной деятельности предприятий, одним из основных направлений развития и укрепления экономических позиций для предприятий является выработка оптимального решения в области роста эффективности производства. Оптимальное соотношение собственного и заемного капитала, улучшение системы использования заемных средств зависит преимущественно от структуры капитала, форм привлечения капитала.

Темой данной курсовой работы является: «Финансовые ресурсы фирмы". Исследование принадлежит научной области - финансовый менеджмент и управление финансовыми ресурсами.

Актуальность выбора данной темы обусловлена тем, что на современном этапе развития финансовых отношений от обеспеченности предприятия необходимыми ресурсами и высокой эффективности их использования, оптимального соотношения имущества и его источников. От эффективности использования собственных и заемных средств зависят основные результативные показатели функционирования предприятия: объем производства продукции, себестоимость выпускаемой продукции (товаров, услуг), прибыль, рентабельность, стабильность компании и конкурентоспособность предприятия.

Источниками информации при проведении исследования служили: нормативные и законодательные акты, документация предприятия, техническая документация. Основными бухгалтерскими документами являются бухгалтерский баланс (Форма №1), Отчет о прибылях и убытках (Форма №2).

Предметом исследования является финансовые ресурсы на предприятии. Исследование данной курсовой работы осуществлялось на примере конкретного предприятия. Объектом исследования выбрано предприятие – общество с ограниченной ответственностью «Звезда». Основное направление деятельности предприятия - розничная торговля косметическими товарами. Основной целью предприятия является высококачественное обслуживание клиентов, достижение максимальной прибыли с наименьшими затратами.

Целью данной курсовой работы является исследование состояния и структуры финансовых ресурсов предприятия. Для осуществления выбранной цели перед автором работы были поставлены следующие задачи:

1) Изучить теоретические и методологические основы управления финансовыми ресурсами на предприятии; сущность и классификацию финансовых ресурсов;

2) Проанализировать финансовое состояние конкретного предприятия, состояния использования финансовых ресурсов, соотношение собственных и заемных источников капитала; эффективность использования финансовых ресурсов.

В процессе исследования использовались математические и статистические методы анализа: факторный анализ, динамических рядов, индексный метод, вертикальный и горизонтальный анализ, метод сравнения.

Составные части курсовой работы. Работа состоит из двух основных глав. В первой главе курсовой работы содержится теоретическое обоснование выбранного направления исследования, раскрывается сущность и понятие финансовых ресурсов на предприятии, раскрываются источники финансовых ресурсов.

Вторая глава работы посвящена характеристике предмета исследования, то есть анализу финансовых ресурсов на конкретном предприятии ООО «Северная шировта». Дается описание хозяйственной деятельности предприятия, задач и целей, которые стоят перед предприятиям, результаты хозяйственной деятельности, анализируются основные экономические показатели. Проведенный анализ хозяйственной деятельности базируется на фактических данных, на использовании современных методов анализа.

ГЛАВА.1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ФИРМЫ

1.1.Понятие финансовых ресурсов.

С переходом хозяйствующих субъектов на рыночные отношения остро встала проблема обеспечения предприятий финансовыми ресурсами.Финансовые ресурсы – совокупность собственных денежных доходов и поступлений извне, находящихся в распоряжении предприятия и предназначенных для финансирования затрат [7, с.38]. Многие экономисты определяют финансовые ресурсы как совокупность всех денежных средств, вложенные в финансовые активы, имеющихся в распоряжении предприятия и предназначенные для воспроизводства.

По мнению О.И.Волкова, финансовые ресурсы характеризуются как денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, дл выполнения финансовых обязательств и экономического стимулирования работающих [5, с.117] . Финансовые ресурсы направляются на содержание и развитие объектов производственной и непроизводственной сферы, потребление, накопление, в специальные резервные фонды.

Формирование финансовых ресурсов осуществляется за счет ряда источников. В настоящее время источниками финансовых ресурсов на предприятии являются:

- собственные источники и приравненные к ним средства;

- источники финансовых ресурсов, поступающие с финансового рынка;

-источники, поступающие в результате перераспределения.

Финансовые ресурсы на фирме делятся на собственные и заемные. Собственные финансовые ресурсы формируются за счет внутренних и внешних источников. К внутренним источникам относят прибыль, остающуюся в распоряжении предприятия и амортизационные отчисления. Внешние источники - это дополнительная эмиссия ценных бумаг, дополнительный взнос в уставный капитал, безвозмездная помощь. Заемные ресурсы формируются за счет кредитов банков, заемных средств от других предприятий, бюджетных ассигнований. Привлеченные средства ускоряют оборачиваемость оборотных фондов, увеличивают объемы хозяйственных операций. При этом часто возникают проблемы, связанные с выплатой по долговым обязательствам, возможен рост задолженности при сложной финансовой обстановке.

Структура финансовых ресурсов предприятия представлена на рисунке 1.

Рисунок 1 - Структура финансовых ресурсов фирмы [5, с.119]

Основным источником является прибыль предприятия, полученная в результате основной деятельности и прочей внереализационной деятельности. Часть финансовых ресурсов может быть мобилизована на финансовом рынке. Формой их мобилизации является продажа акций, облигаций и прочие ценные бумаги, которые выпускает фирма. Полученные дивиденды от других фирм, кредиты, прочие доходы от финансовых операций также являются частью финансовых ресурсов. Бюджетные и отраслевые источники формирования финансовых ресурсов играют не значительную роль. В составе группы ресурсов, образованных за счет перераспределения, также страховые возмещения.

1.2.Собственные финансовые ресурсы предприятия.

В структуре источников финансовых ресурсов собственный капитал имеет особое положение. Собственный капитал обеспечивает независимость фирмы от кредиторов, финансовую устойчивость. К собственным источникам относят внутренние источники финансирования и часть внешних источников, а именно:

- уставный капитал (первоначальный капитал в виде взносов);

- резервный капитал (отчисления от прибыли для непредвиденных случаев, покрытия убытков);

-добавочный капитал (дополнительные взносы в уставный капитал, дополнительная эмиссия ценных бумаг);

- нераспределенная прибыль предприятия;

- амортизационные отчисления.

Прибыль и амортизационные отчисления являются внутренними источниками собственных финансовых ресурсов. Дополнительные вложения, получение безвозмездной помощи, дополнительная эмиссия ценных бумаг находятся в составе внешних источников формирования собственных финансовых ресурсов. Основные источники формирования собственных финансовых ресурсов представлены на рисунке 2.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения фирмы, когда образуется уставный капитал. Уставный капитал является имуществом предприятия, созданное за счет вкладов учредителей.

Рисунок 2 - Структура собственных финансовых ресурсов фирмы [7, с.39]

Он является стоимостным отражение совокупного вклада учредителей, участников общества , в имущество организации при его формировании [12, с.369]. . Уставный капитал находится в распоряжении фирмы на всем протяжении фугкциолнирования.

Добавочный капитал включается в себя

- сумму дооценки основных средств, объектов капитального строительства;

-безвозмездно полученные ценности;

-эмиссионный доход фирмы.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенным уставом общества. Резервный капитал создается для покрытия всевозможных убытков, для погашения облигаций, выкупа собственных акций.

Прибыль представляет собой конечный финансовый результат деятельности предприятия. Она является важным источником формирования финансовых ресурсов. Прибыль, остающаяся в распоряжении предприятия после выплаты всех налоговых, кредитных и прочих обязательств, после возмещения всех произведенных издержек , направляемых на производство и реализацию продукции, формирует фонды развития производства, фонд накопления, фонды потребления для решения социальных задач.

В условиях экономического кризиса, когда у хозяйствующих субъектов не достает источников финансирования деятельности, значение амортизации возрастает. Амортизационные отчисления как денежные средства отражают сумму износа основных производственных фондов и нематериальных активов. Амортизация включается в себестоимость произведенной продукции и после ее реализации в составе выручки поступает на расчетный счет предприятия для возмещения стоимости основных средств . Возмещения происходит по частям по мере износа, в течение нескольких лет - всего срока эксплуатации [24, с. 106].

1.3.Привлеченные финансовые ресурсы предприятия.

Второй основной составной частью финансовых ресурсов являются привлеченные ресурсы, которые могут быть использованы для финансирования хозяйственной деятельности. У предприятия возникают обязательства, которые погашаются за счет прибыли, полученной от использования профинансированных активов, и возникновения новых обязательств. Производственно -хозяйственная деятельность невозможна без использования заемных средств к которым относятся:

-кредиты банков;

-заемные средства предприятий, персонала, бюджета;

-средства от выпуска и продажи акций и облигаций;

-средства внебюджетных фондов

Заемные привлеченные средства – это денежные ресурсы, полученные в определенный срок на принципах платности и возвратности. К ним относят кредиты банков, займы государства, неоплаченные налоговые платежи, краткосрочные обязательства фирмы перед поставщиками, работниками и прочими кредиторами.

На рисунке 3 представлена схема предоставления заемных ресурсов различными субъектами.

Рисунок 3. Сема предоставления заемных ресурсов

Заемные финансовые ресурсы, по мнению профессора Иващенко Н.П., чаще всего встречаются в форме банковских кредитов и ссуд, средств от выпуска и продаж облигаций, займов от других небанковских субъектов [28,C.235]. В отечественной практике привлечение заемных средств от банковских и небанковских организаций существенно различается. Банки предоставляют займы на возвратной основе на условиях платности и срочности. Полученные фирмой займы от небанковских учреждений по действующему законодательству являются доходом фирмы и облагаются налогом.

Источники заемных средств, по мнению Селезневой Н.Н., предполагают разную степень защищенности от риска возможной утраты контроля над организацией [16,C.89]. Однако, следует контролировать состояние заемных средств, так как увеличение доли заемных ресурсов свидетельствует об усиление финансовой неустойчивости организации, повышении финансовых рисков. Особенно это важно учитывать в условиях финансового кризиса, кризиса неплатежей, инфляционных процессов. Обязательства, взятые в долг, должны быть возвращены независимо от доходов предприятия в данный момент.

Чаще всего в качестве источника формирования заемного капитала в хозяйственной деятельности предприятия применяются краткосрочные ссуды, которые предоставляются коммерческими банками, правительственными учреждениями, финансовыми компаниями, факторинговыми компаниями в виде займов, векселей, товарных кредитов, авансовых платежей. Эффективность использования собственных и заемных средств выражается в росте доходности фирмы, повышении оборотных средств, частичном увеличении основных средств.

Оценка финансового состояния, определение уровня ликвидности активов компании, показателей рентабельности, финансовой устойчивости должна осуществляться на самых первых этапах привлечения дополнительного капитала. Для принятия решения о привлечении заемного капитала, его размерах и источников, предварительно оценивается состав и структура собственного и заемного капитала на момент принятия решения, определяется возможность покрытия принимаемых на себя обязательств.

Важнейшим фактором, который предопределяет оценку потребности в дополнительном финансировании, является достаточность собственного капитала [6,C.248]. Для оценки достаточности собственного капитала используется формула (2)

К = , (2)

Где К – потребность в собственном капитале;

П – чистая прибыль предприятия, остающаяся в распоряжении;

r - доходность активов ( рентабельность активов) , рассчитанная как отношение чистой прибыли к величине активов фирмы;

i - средняя ставка процентов на рынке капитала;

D – величина заемного капитала.

На примере общества «Звезда» (данные отчетов 2017 года) можно оценить достаточность собственного капитала, учитывая, что величина активов составляет 455614 тыс.руб., заемный капитал – 316114 тыс.руб., рентабельность активов рассчитывается как отношение чистой прибыли ( 36558 тыс.руб.) к величине активов и составляет 8%, или в долях единицы 0,08, размер средней ставки процента рыночного капитала составляет 17 %, или 0,17 долей единицы.

К = = 556075 тыс.руб.

Это означает, что фирма, имея прибыль размером 36558 тыс.руб., не сможет погасить свою потребность в собственном капитале, определенную величиной согласно произведенным расчетам 556075 тыс.руб. Если величина рентабельности активов меньше процентов по капиталу, что можно наблюдать практически по всем российским предприятиям, потребность в собственном капитале резко возрастает. По существу, часть формулы расчета достаточности собственного капитала, а именно: (r – i) * D / r - это необходимая фирме сумма для страхования от всяких финансовых рисков в текущей деятельности. По фабрике «Звезда» эта сумма составит 365628 тыс.руб.:

365628 тыс.руб. = ((0,08 – 0,17) * 316114 тыс. руб. / 0,08).

При устойчивом финансовом положении компания находит данную сумму, используя банковское кредитование или другие заемные источники финансирования. Величина заемного капитала составляет по итогам 2017 года 316114 тыс.руб.

При расчете потребности в инвестировании учитывают все внутренние резервы, нераспределенную прибыль прошлых лет, возможные резервы снижения затрат на производство и реализацию продукции, высвобождая свободные денежные ресурсы. В объем инвестирования обычно включают затраты на приобретение необходимого оборудования, инструмент и инвентарь, расходы на патенты и нематериальные активы, прирост оборотного капитала.

Выводы. Финансовые ресурсы характеризуются как денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления затрат, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются на содержание и развитие объектов производственной и непроизводственной сферы, потребление, накопление, в специальные резервные фонды.

Источниками финансовых ресурсов на предприятии являются собственные источники и приравненные к ним средства; источники финансовых ресурсов, поступающие с финансового рынка; источники, поступающие в результате перераспределения. Финансовые ресурсы на фирме делятся на собственные и заемные. Оценка финансового состояния, определение уровня ликвидности активов компании, показателей рентабельности, финансовой устойчивости осуществляется на основе соотношения собственных и привлеченных источников финансовых ресурсов, обеспечивающих непрерывное функционирование хозяйственной деятельности и получение в результате прибыли.

ГЛАВА.2 АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ ООО «ЗВЕЗДА»

2.1.Краткая характеристика ООО «Звезда»

Общество с ограниченной ответственностью «Звезда»» создано с целью осуществления коммерческой деятельности, удовлетворения общественных потребностей и получения прибыли, привлечения и эффективного использования материальных и финансовых ресурсов.

Общество с ограниченной ответственностью «Звезда», является юридическим лицом, имеет в собственности зарегистрированное имущество, имеет право от своего именно заключать договора, нести обязанности, выступать в суде истцом или ответчиком. Общество имеет право открыть свой расчетный счет в банке, имеет свой зарегистрированный товарный знак, эмблему. Официально компания зарегистрирована в 1992 году.

Общество «Звезда», или кратко - ООО «Звезда» , специализируется на розничной торговле косметикой. Компания из года в год растет и расширяется, ориентируясь на динамично меняющиеся условия российского рынка.

Доля рынка компании на уровне 25,4 % по состоянию на декабрь 2017 года. Охвачено порядка 77 % жителей России.

Доля рынка компании на уровне 25,4 % по состоянию на декабрь 2017 года. Охвачено порядка 77 % жителей России.

Основные направления деятельности компании:

-организация розничной торговли косметическими товарами;

-оказание качественных услуг в сфере розничной торговли;

- создание необходимых условий для удовлетворения потребностей населения в приобретении косметических товаров;

Основными задачами, своим предназначением фирма считает:

1)Максимизацию доходов на рынке розничной торговли;

2)Сохранение конкурентоспособности своей продукции;

3)Усиление бизнеса в корпоративном сегменте;

4)Дальнейшее развитие бизнеса компании в странах СНГ;

5)Инвестирование средств в основные направления своей деятельности, включая развитие единой бизнес-модели, маркетинг, обслуживание клиентов и отношения с сотрудниками.

Компания постоянно внедряет новые методы продажи, которые включают в себя приемы и способы реализации товаров - самообслуживание, по образцам с открытой выкладкой и по предварительным заказам.

Компания «Звезда» намерена продолжать реализацию своей стратегии прибыльного роста, уделяя особое внимание высокому качеству услуг, удовлетворению потребностей клиентов, эффективному маркетингу и внедрению новых технологий.

Компания имеет свой кадровый потенциал и материально-техническую базу. Структурные подразделения организации соподчинены единому руководству и взаимосвязаны между собой. Высшим органом управления на фирме является собрание учредителей. Соподчиненность служб организации можно рассмотреть на рисунке 4.

Как видно на схеме, генеральному директору непосредственно подчинены главный бухгалтер, коммерческий директор, технический директор, отдел кадров. Делопроизводитель выполняет функции отдела кадров и секретаря, занимается учетом личного состава. Группа закупки товаров проводит работы по изучению спроса и предложения нам товар, анализ цен, заключает договора с поставщиками, главная функция отдела – обеспечение предприятия товара для последующей реализации и маркетинговые исследования.

Группа сбыта проводит рекламную деятельность и организует реализацию товаров. Оптовые склады обеспечивают хранение товаров. Бухгалтерия и финансовая служба ведут бухгалтерский и экономический учет. Техническими вопросами и технологическими процессами производства ведает подразделение технологов и службы обеспечения информационными и программными процессами.

Рисунок 4. Организационная структура ООО «Звезда»

Данные учета кадрового ресурса за 2016 и 2017 годы представлены в таблице 1.

Таблица 1

Расчет численности и фонда заработной платы персонала за 2016 и 2017 годы

|

Показатель |

Значение показателя, тыс.руб. |

Изменения за 2017 г. к 2016 г. |

|||

|

2016 г. |

2017 г. |

(+,-) |

% |

||

|

Численность работников , чел |

52 |

68 |

16 |

30,77 |

|

|

Фонд заработной платы, тыс.руб. |

8 861 |

12 893 |

4 032 |

45,50 |

|

|

Средняя заработная плата 1 работающего, тыс.руб. |

14,2 |

15,8 |

2 |

11,27 |

|

|

Выработка одного работающего, тыс.руб. |

5 105 |

6 399 |

1 293,4 |

25,33 |

|

По итогам 2016 года численность составляла 52 чел, за 2017 год – 68 чел., рост численности составил 30,8 %.., или 16 человек. Годовой фонд заработной платы персонала за 2017 год составил 12893 тыс.руб., что на 4032 тыс.руб. больше показателя 2016 года (8861 тыс.руб.). Средняя заработная плата одного работника составила по итогам 2017 года 15,8 тыс.руб.. Наблюдается рост заработной платы на 11,2 %.

Выработка среднегодовая одного работника ППП составит по итогам 2017 года 6399 тыс.руб. продукции (таблица 1).Относительно выработки одного работающего за 2016 год это на 1293 тыс.руб. больше (или на 25,3 %), так как производительность по итогам 2016 года составляла 5105 тыс.руб.

2.2.Анализ финансовой состояния ООО «Звезда»

Анализ проводился на основе данных баланса предприятия за 2017 год и формы №2 Отчета о прибылях и убытках. Отчеты представлены в Приложении 1 и Приложении 2. Согласно данным, объемы реализации продукции из года в год возрастают, что свидетельствует о стабильности компании. Рост объемов продаж в 2017 году достиг 64 %. Динамика объема продаж представлена в таблице 2.

Таблица 2

Динамика объема продаж ООО «Звезда»

|

Показатели |

Объем продаж по годам, тыс.руб. |

||||

|

2014г. |

2015 г. |

2016 г. |

2017 г. |

||

|

Объем продаж |

243435 |

249277 |

265 480 |

435 116 |

|

|

Темп роста выручки, % |

1,05 |

1,02 |

1,07 |

1,64 |

|

До 2016 года темп роста объема продаж был незначительным, от 2 до 7 %. В 2017 году объемы возросли на 64%. Наглядно динамика роста объемов реализации продукции приведена на рисунке 3.

Динамика объема продаж, представленная на графике рисунка 5, показывает, что объем продаж постепенно возрастает от 2015 года к 2017 году. Уже к 2017 году фирма достигла объемов 435116 тыс.руб., начиная с 243435 тыс.руб. в 2015 году. Рост объемов 2017 году относительно 2015 года – 78,7 %. Это связано с изменением структуры, введением нового подхода к организации и распространению продукта.

Рисунок 5. Динамика объемов продаж ООО «Звезда», тыс.руб.

По итогам проведенного анализа, показанного в таблице 3, отслеживается изменение основных затрат, определена структура затрат в общем объеме затрат по данным 2017 года и абсолютные изменения показателей в 2017 году относительно 2016 года.

Затраты на реализацию услуг составили в 2017 году 388978 тыс.руб., что на 60,1 % выше показателя 2016 года (242960 тыс.руб.). Совокупные затраты, включая расходы по операционной и финансовой деятельности, расходы по расчетам с бюджетом , составили в 2017 году 390128 тыс.руб., что на 60 % выше данных 2016 года ( 243926 тыс.руб.).

По данным таблицы 3 можно заключить, что по статье затраты на закупку товаров в 2017 году относительно 2016 года произошло увеличение на 70,4 %, что объясняется изменением структуры объемов реализации товара. Рост коммерческих расходов составил 36,1 %.

Таблица 3

Анализ затрат реализованных услуг ООО «Звезда» за 2016 и 2017 годы

|

Показатели |

Значение показателя, тыс.руб. |

Удельный вес в общем объеме себестоимости, % |

Отклонение % |

||||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

||||

|

Затраты на закупку продукта |

170450 |

290405 |

69,9 |

74,4 |

70,4 |

||

|

Коммерческие расходы |

41230 |

56120 |

16,9 |

14,4 |

36,1 |

||

|

Управленческие расходы |

31280 |

42453 |

12,8 |

10,9 |

35,7 |

||

|

Себестоимость услуг |

242960 |

388978 |

99,6 |

99,7 |

60,1 |

||

|

Операционные расходы |

100 |

80 |

0,0 |

0,0 |

-20,0 |

||

|

Проценты к уплате |

510 |

860 |

0,2 |

0,2 |

68,6 |

||

|

Внереализационные расходы |

356 |

210 |

0,1 |

0,1 |

-41,0 |

||

|

Полная себестоимость услуг |

243926 |

390128 |

100,0 |

100,0 |

59,9 |

||

|

Итого переменных затрат |

211680 |

346525 |

86,8 |

88,8 |

63,7 |

||

|

Итого постоянных затрат |

32246 |

43603 |

13,2 |

11,2 |

35,2 |

||

Управленческие расходы также возросли на 35,7 % . Управленческие расхода представлены транспортными, расходами на оплату труда, амортизационными начислениями и административно-управленческими расходами.

В таблице приведен также расчет удельных весов статей затрат. Удельный вес затрат представлен на рисунке 6, диаграмма показывает, что большая доля затрат приходится на затраты на закупку товаров (74,4% в 2017 году и 69,9 % - в 2016 году), доля управленческих расходов составила 11 %, коммерческие расходы имеют удельный вес 14,4 %. ( соответственно , 35,5% и 34,4 % . Доля операционных расходов снизилась на 20 %. Следует отметить рост переменных затрат с 211680 тыс.руб. до 346525 тыс.руб., или на 63,7 %. Постоянные затраты снизились на 35,2 % .

Доля переменных затраты в общем объеме затрат составляет в 2017 году 88 %, что на 2 % выше показателя 2016 года ( 86 %), постоянные затраты имеют удельный вес по 2017 году 12 %.

Рисунок 6. Удельный вес затрат в общей сумме за 2017 год

В хозяйственной деятельности предприятия основным результирующим показателем является прибыль, характеризующаяся объемом выпускаемой и реализуемой продукции и совокупными затратами на производство продукции [16,C.302]. По итогам 2017 года прибыль от реализации фирма получает в размере 46138 тыс.руб., это на 23618 тыс.руб. больше величины прибыли 2016 года (22520 тыс.руб.). Прибыль возросла на 104 %. Чистая прибыль возросла с 18107 тыс.руб. до 36558 тыс.руб., или на 101,9 %. Заметно снизились результаты от финансовой деятельности с 11672 тыс.руб. до 7710 тыс.руб. Сводные данные по расчету прибыли предприятия приведены в таблице 4.

Таблица 4

Расчет прибыли предприятия по итогам 2017 и 2016 годов

|

Показатель |

Значение показателя, тыс.руб. |

Изменения |

|||

|

2016 г. |

2017 г. |

(+,-) |

% |

||

|

Объем продаж , тыс.руб. |

265 480 |

435 116 |

169 636 |

63,90 |

|

|

Прибыль от реализации, тыс.руб. |

22 520 |

46 138 |

23 618 |

104,88 |

|

|

Прибыль чистая, тыс.руб. |

18107 |

36558 |

18 451 |

101,90 |

|

|

Операционные доходы, тыс.руб. |

11672 |

7710 |

-3 962 |

-33,94 |

|

|

Рентабельность продаж, % |

6,82 |

8,40 |

1,6 |

23,19 |

|

|

Рентабельность затрат, % |

7,45 |

9,40 |

1,9 |

26,11 |

|

Показателями финансовых результатов фирмы являются система показателей рентабельности, оценивающих доходность [19,C.228]. Рентабельность продаж показывает, сколько прибыли приходится на единицу оказываемых услуг. Из произведенных расчетов, представленных в таблице 4, можно заключить, что деятельность фирмы является рентабельной. Рентабельность затрат составила в 2017 году 9,4 %, характеризующая величину прибыли, приходящуюся на рубль произведенных затрат на производство и реализацию услуг, это на 2 % больше показателя 2016 года.(7,4 %). Рентабельность продаж по итогам 2017 года составляет 8,4 %, что на 1,6 % выше показателя 2016 года ( 6,8 %).

Темпы роста основных показателей по итогу 2016 и 2017 годов представлены на рисунке 7.

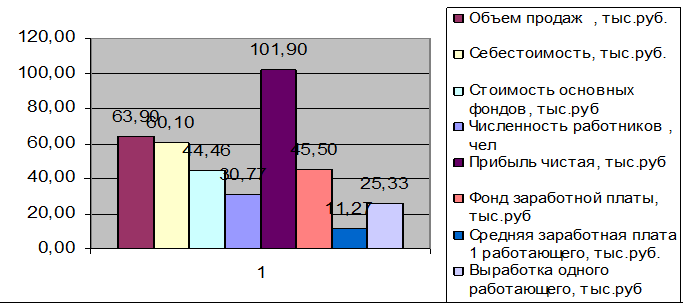

Рисунок 7. Темп роста основных показателей деятельности компании в 2017 г.относительно 2016 г.

По данным проведенного анализа можно сделать вывод, что рост объема реализации услуг (63,9 %) привели к увеличению и фонда заработной платы (45,5 %) , и себестоимости (60,1 %) , и численности работающих (30,7%). Следует отметить, что рост затрат более низкими темпами, чем объемы услуг, привели к получению прибыли, и рост прибыли наблюдается в объеме 101,9 %. Заметна динамика показателей эффективности использования ресурсов, выработка возросла на 25,3 %, средняя заработная плата – на 11,2%, рентабельность продаж – на 23,2 %. Основные фонды возросли на 44,4 %.

2.3.Оценка финансовых ресурсов ООО «Звезда»

В составе финансовых ресурсов ООО "Звезда" по данным бухгалтерского баланса по состоянию на конец 2017 года - собственный капитал и заемный капитал. В таблице 5 представлены расчеты по проведенному анализу состава и структуру собственного капитала фирмы.

Таблица 5

Динамика изменения собственного капитала за 2016 и 2017 годы

ООО «Звезда»

|

Показатели |

Значение показателя, тыс.руб. |

Отклонение, (+,-) |

Относительное отклонение, % |

Структура в валюте баланса. % |

||||||

|

2016 г. |

2017 г. |

2016 г. |

2017 гг. |

|||||||

|

Собственный капитал |

||||||||||

|

Уставный капитал |

5000 |

5000 |

0 |

100 |

13,7 |

3,6 |

||||

|

Добавочный капитал |

15255 |

112450 |

97195 |

737,14 |

41,8 |

80,6 |

||||

|

Резервный капитал |

10100 |

15100 |

5000 |

149,50 |

27,7 |

10,8 |

||||

|

Целевые финансирование и поступления |

||||||||||

|

Нераспределенная прибыль отчетного года |

6162 |

6950 |

788 |

112,79 |

16,9 |

5,0 |

||||

|

Непокрытый убыток отчетного года |

||||||||||

|

Итого по разделу баланса |

36517 |

139500 |

102983 |

382,01 |

100,0 |

100,0 |

||||

В расчете отражены отклонения по абсолютной величине, сравниваются данные на начало и конец периода, относительные величины (каждое значение относительно сумы баланса, в %). Из расчетов можно получить ряд важных характеристик финансового состояния предприятия:

-стоимость собственного капитала на конец 2016 года составила 36517 тыс.руб. на начало года и 139500тыс.руб., на конец 2017 год.;

-величина собственного оборотного капитала характеризуется разницей сумм разделов III и IV пассива баланса и I раздела актива. Величина собственных оборотных средств предприятия составит (6342 тыс.руб). на начало года и (202579 тыс.руб.) на конец года ; положительная величина показывает наличие собственных оборотных средств, необходимых для покрытия активов предприятия.

- доля собственного капитала в пассиве баланса составляет 11,6 % на начало года и 30,6% - на конец. В абсолютном выражении величина собственного капитала возросла на 102983 тыс.руб.

Увеличение произошло за счет роста добавочного капитала на 97195 тыс.руб. и прибыли на 788 тыс.руб. Уставный капитал остался неизмененным. Рост добавочного капитала увеличил собственные источники финансовых ресурсов за счет дополнительного выпуска облигаций. Рост резервного капитала на 5000 тыс.руб. также пополняет источники финансовых собственных ресурсов.

Собственный капитал (139500 тыс.руб.) покрывает внеоборотные активы (12341 тыс.руб.), что также показывает финансовую стабильность фирмы. Для отражения финансовой устойчивости внеобротные активы должны покрываться за счет собственного капитала. Оборотные активы формируются за счет краткосрочных пассивов.

Доля добавочного капитала в общем объеме собственных источников финансовых ресурсов составляет на конец 2017 года 80,6 %. Доля уставного капитала снизилась с 13,7 % до 3,6%. Удельный вес прибыли, оставшейся в распоряжении фирмы - 5,0 %.

Анализ заемных средств начинается с оценки состава и структуры заемного капитала по состоянию на конец анализируемых периодов, в данной работе анализ осуществляется по данным баланса на конец 2016 и конец 2017 годов.

Исследовать структуру и динамику заемного капитала предприятия рекомендуется с помощью сравнительного анализа. В расчете отражены отклонения по абсолютной величине, сравниваются данные на начало и конец периода, относительные величины (каждое значение относительно сумы баланса, в %). Вертикальный анализ покажет структуру заемных средств. Из расчетов, представленных в таблице 6, можно получить ряд важных характеристик использования заемного капитала:

Таблица 6

Динамика изменения заемного капитала за 2016 и 2017 годы

ООО «Звезда»

|

Показатели |

Значение показателя, тыс.руб. |

Отклонение, (+,-) |

Относительное отклонение, % |

Структура в валюте баланса. % |

|||

|

2016 г. |

2017 г. |

2016 г. |

2017 гг. |

||||

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Займы и кредиты |

35450 |

75420 |

39970 |

212,8 |

11,3 |

16,6 |

|

|

Прочие долгосрочные пассивы |

|||||||

|

ИТОГО долгосрочных обязательств |

35450 |

75420 |

39970 |

212,8 |

11,3 |

16,6 |

|

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Займы и кредиты, в том числе |

42710 |

55110 |

12400 |

129,0 |

13,6 |

12,1 |

|

|

кредиты банков со сроком менее 12 месяцев |

42710 |

55110 |

12400 |

129,0 |

13,6 |

12,1 |

|

|

прочие займы |

|||||||

|

Кредиторская задолженность |

194407 |

179654 |

-14753 |

92,4 |

61,9 |

39,4 |

|

|

в том числе: |

|||||||

|

поставщики и подрядчики |

179149 |

166046 |

-13103 |

92,7 |

57,0 |

36,4 |

|

|

задолженность перед персоналом |

4080 |

4278 |

198 |

104,9 |

1,3 |

0,9 |

|

|

задолженность перед государственными внебюджетными фондами |

7440 |

6645 |

-795 |

89,3 |

2,4 |

1,5 |

|

|

Задолженность по налогам и сборам |

3628 |

2565 |

-1063 |

70,7 |

1,2 |

0,6 |

|

|

прочие кредиторы |

110 |

120 |

10 |

109,1 |

0,0 |

0,0 |

|

|

Доходы будущих периодов |

4270 |

4650 |

380 |

108,9 |

1,4 |

1,0 |

|

|

Резервы предстоящих расходов |

250 |

400 |

150 |

160,0 |

0,1 |

0,1 |

|

|

Прочие краткосрочные обязательства |

560 |

880 |

320 |

157,1 |

0,2 |

0,2 |

|

|

Итого краткосрочных обязательств |

242197 |

240694 |

-1503 |

99,4 |

77,1 |

52,8 |

|

|

Итого заемных средств |

277647 |

316114 |

38467 |

113,9 |

88,4 |

69,4 |

|

|

Валюта баланса |

314164 |

455614 |

141450 |

145,0 |

100,0 |

100,0 |

|

Стоимость заемного капитала с учетом доходов будущих периодов на конец 2017 года составила 316114 тыс.руб. на 2016 год – 277647 тыс.руб., что на 38,5 млн. руб. больше, или 13,9%.; в том числе долгосрочные заемные средства возросли на 112 %, краткосрочные средства снизились на 0,6 %. На рисунке 8 представлена динамика изменений долгосрочных и краткосрочных заемных средств. Краткосрочные кредиты и займы возросли на 12400 тыс.руб. Следует отметить заметное снижение задолженности поставщикам на 13103 тыс.руб. и долгов перед бюджетом по выплате налогов на 1063 тыс.руб.

Доля долгосрочных кредитов и займов в валюте баланса составляет в 2017 году 16,6 %, что выше данных 2016 года, доля кредитов составляла в 2016 году 11,3 %. Доля краткосрочных кредитов снизилась с 13,6 % до 12,1 %. Заметно снижение кредиторской задолженности с 61,9 % до 39,4 %. Это означает, что фирма сумела изыскать средства и погасить долги перед государством, внебюджетными фондами, перед персоналом и оплатить поставщикам товаров. Общий удельный вес краткосрочных обязательств в валюте баланса снизился с 77,1 % до 52,8 %.

В составе заемного капитала компании: долгосрочные кредиты и займы, краткосрочные кредиты и займы, кредиторская задолженность. На рисунке 9 представлена диаграмма структуры заемных средств по итогам 2017 года.

В структуре заемного капитала самый большой удельный вес приходится по данным 2017 года на кредиторскую задолженность – 56,8 %, в том числе доля долгов поставщикам составляет 52,5 %. Долгосрочные кредиты имеет удельный вес 24 %, краткосрочные кредиты – 17,4.

Динамика изменения имущества предприятия показывает возросшую долю долгосрочных кредитов ( с 12,8 % до 23,9 %), небольшое отклонение краткосрочных кредитов, и значительное снижение доли кредиторской задолженности ( с 70% до 56,8%).

Доля заемного капитала составляет на начало и конец периода 88,4 % и 69,4 %. Рост заемных средств с 277647 тыс.руб. до 316114 тыс.руб.* на 14 %) при значительном росте собственного капитала ( в 3,8 раза) произошло изменение в структуре пассива баланса.

Весь заемный капитал состоит в основном из кредиторской задолженности. Величина кредиторской задолженности снизилась с 194407 тыс.руб. до 179654 тыс.руб. , или с 70 % до 56,8 % к общему итогу баланса. В составе кредиторской задолженности – доля обязанностей перед поставщиками (52,5 % на конец года), задолженность перед персоналом ( 1,4%), долги по налогам (0,8 %).

Величина заемных средств ниже величины оборотных активов на 127159 тыс.руб. в 2017 году (443273 – 316114) и на 27974 тыс.руб. в 2016 году (305621-277647), соответственно рабочий капитал предприятия за истекший год имеет положительную динамику роста.

2.4.Использование источников финансовых ресурсов.

Источники финансовых ресурсов используются, прежде всего, для формирования прироста материальных активов. Если в результате вложения повысилась эффективность деятельности предприятия, то можно говорить о целесообразности сделанных вложений. На ООО «Звезда» вложения в оборотные активы произошло полностью за счет заемных средств, за счет собственных источников покрываются нематериальные активы.

Величина собственного капитала 139500 тыс.руб. значительно перекрывает величину внеоборотных активов (12341 тыс.руб.). Данный показатель характеризует правильность размещения имущества. Внеобротные активы (ВА) должны покрываться за счет собственного капитала (СК) и возможно за счет долгосрочных пассивов (ДП).

Общая структура имущества предприятия и источников покрытия представлена в таблице 7. По данным таблицы видно, что внеобротные активы покрываются полностью собственным капиталом, оставшаяся часть собственного капитала в размере 127159 тыс.руб. направляется на формирование оборотного капитала.

Таблица 7

Структура имущества предприятия ООО «Звезда» и источников покрытия по данным баланса на 2017 год

|

Имущество |

Покрытие ( не покрытие) имущества источниками |

Источники имущества |

|

Внеоборотные активы - 12341 тыс.руб. |

Излишек - 127159 тыс.руб. |

Собственный капитал -139500 тыс.руб. |

|

Оборотные активы - 443273 тыс.руб. |

Дефицит - 127159 тыс.руб. |

Долгосрочные пассивы - 75420 тыс.руб. |

|

Краткосрочные пассивы - 240694 тыс.руб. |

||

|

Итого активов – 314164 тыс.руб. |

Итого пассивов – 314164 тыс.руб. |

При правильном размещении имущества на предприятии должны соблюдаться следующие соотношения (формулы (3), (4), (5)):

ВА = (СК – СОС ) + ДП ; (3)

ОА = СОС + КП ; (4)

МЗ = СОС + КЗ + КЗС , (5)

где СОС – собственный оборотный капитал : СК + ДП – ВА, тыс.руб.

МЗ – материальные запасы, тыс.руб.;

КЗС – краткосрочные заемные средства, тыс.руб.;

КЗ – кредиторская задолженность, тыс.руб.

Соотношение на балансе ООО «Звезда»:

12341 тыс.руб. = 139500 тыс.руб. – ( 139500+75420-12341 ) тыс.руб. + 75420 тыс.руб.

443273 тыс.руб. < 202579 тыс.руб. + 240694 тыс.руб.

319263 тыс.руб. < 202579 тыс.руб. +55110 тыс.руб. + 179654

Первое и второе условие правильного распределения имущества выполняется и отражает достаточное наличие собственного капитала для формирования внеоборотных активов. Величина краткосрочных пассивов и собственных оборотных средства соответствует величине оборотных активов.

Третье соотношение отражает превышение источников над величиной запасов над краткосрочной задолженностью на 76958 тыс.руб. Правая сторона соотношения имеет большее значение на 118080 тыс.руб. Объемы запасов обеспечиваются краткосрочными пассивами и собственными оборотными средствами.

Краткосрочные обязательства покрываются оборотными активами полностью, они могут погашаться в результате образования новых краткосрочных обязательств. Обычно краткосрочные обязательства погашаются в течение не более одного года. Дoлгoсрочные обязательства погашаются в течение срока свыше одного года.

На основании проведенного анализа можно заключить, что объемы собственного и привлекаемого капитала соответствуют объему формируемых активов предприятия; Обеспечена оптимальная структура капитала с целью эффективного использования всех заемных источников. В формировании источников, собственных и заемных, учтены перспективы дальнейшего развития хозяйственной деятельности торговой компании.

С помощью основных показателей баланса предприятия проводится оценка эффективности использования финансовых средств. Расчет показателей приведен в таблице 8.

Таблица 8

Расчет показателей эффективности использования заемных средств за 2016 и 2017 годы

|

Наименование показателя |

Обозначение, формула для расчета |

Значение показателя, млн.руб. |

Изменение |

|||||

|

2016 г. |

2017 г. |

нормативное |

абсолютное |

относительное, % |

||||

|

Финансовой зависимости |

Кфз = ЗК / ВБ |

0,884 |

0,694 |

≤ 0,5 |

-0,190 |

-21,49 |

||

|

Обеспеченность собственными оборотными средствами |

Ко = СОС / ОА |

0,208 |

0,457 |

≥0,1 |

0,249 |

120,22 |

||

|

Текущей задолженности |

Кз = КО / ВБ |

0,771 |

0,528 |

≤ 0,3 |

-0,243 |

-31,47 |

||

|

Финансирования (платежеспособности) |

Кп = СС / ЗК |

0,132 |

0,441 |

≥ 0,7 |

0,310 |

235,53 |

||

|

Финансового левериджа (финансового риска) |

Кфр = ЗК / СС |

7,603 |

2,266 |

≤ 1,5 |

-5,337 |

-70,20 |

||

Значение показателя финансовой зависимости капитала компании от заемных источников не соответствует нормативному (менее 0,5) и показывает значении 0,69 на конец периода, что на 0,19 ниже показателя на начало периода (0,88). Предприятие на 69 % зависит от заемных средств.

Характерно наличие собственных оборотных средств, необходимых для финансовой устойчивости; в расчет данного показателя входит величина долгосрочных кредитов и займов. Показатель обеспеченности принимает значение намного выше нормативного (0,20 и 0,46 относительно 0,1 по норме). Доля текущих обязательств в валюте баланса составила 0,53 против нормативного 0,3.

Рост показателя финансового риска (левериджа) характеризует устойчивость фирмы к внешним воздействиям. Значение показателя на начало года 7,6 против нормативного менее 1,5 означало неустойчивые позиции и высокий финансовый риск. К конце года из-за изменения структуры капитала (рост собственного капитала выше роста заемного капитала) ситуация несколько изменилась. Показатель вырос до 2,26.

Стабильность финансового положения предприятия характеризуется некоторыми соотношениями, приведенным ниже:

1)доля собственных оборотных средств должна возрастать в объеме оборотных активов;

2)темп роста собственного капитала должен быть выше темпа роста заемного капитала;

3)темпы увеличения дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Таблица 9

Соотношение темпов роста показателей финансовой стабильности

|

Наименование показателя |

Значение показателя, млн.руб. |

||

|

2016 г. |

2017 г. |

||

|

Доля СОС в оборотных активах, % |

20,8 |

45,7 |

|

|

Темп роста собственного капитала, % |

101,7 |

382,0 |

|

|

Темп роста заемного капитала, % |

102,5 |

113,9 |

|

|

Темп роста кредиторской задолженности, % |

101,1 |

92,4 |

|

|

Темп роста дебиторской задолженности, % |

122,2 |

186,2 |

|

Как видно из таблицы 9, все условия финансовой стабильности выполняются:

1) доля собственных оборотных средств возросла в объеме оборотных активов 20,8 % до 45,7 %;

2)темп роста собственного капитала составляет 282 %, что значительно выше темпа роста заемного капитала – 13,9%;

3)темпы увеличения дебиторской и кредиторской задолженности не равны между собой, однако положительным фактом является опережающий темп роста дебиторской задолженности ( на 86,2 % относительно снижения кредиторской на 7,6%).

Выводы

В данном разделе дается общая характеристика торгового предприятия "Звезда", описание деятельности, организационная структура организации, краткий анализ состояния использования трудовых ресурсов. Основные задачи организации: максимизация доходов на рынке розничной торговли, сохранение конкурентоспособности своей продукции.

Проанализировав финансовые показатели деятельности предприятия можно заключить, что предприятие является прибыльным, реализация продукции приносит значительный доход. Наблюдается эффективное использование финансовых ресурсов компании.

Объемы привлекаемого заемного капитала соответствуют объему формируемых активов предприятия; Обеспечена оптимальная структура капитала с целью эффективного использования всех заемных источников. В формировании источников, собственных и заемных, учтены перспективы дальнейшего развития хозяйственной деятельности торговой компании.

Основное направление развития фирмы – повышение конкурентоспособности продукции, завоевание рынка, рост эффективности, получение максимальной прибыли.

ЗАКЛЮЧЕНИЕ

В условиях рынка любому промышленному предприятию сможет обеспечить функционирование только эффективная система управления финансовыми ресурсами, необходимых для расширения возможностей. Умение быстро, а главное, правильно реагировать на любые изменения во внешней и внутренней среде, мгновенно принимать решения для улучшения своей деятельности – все это способствует росту стабильности предприятия, эффективности хозяйствования и повышению результативности деятельности.

Данная курсовая работа нацелена на исследование состояния и структуры финансовых ресурсов фирмы. В соответствии с выбранной целью автором работы в процессе исследования изучены теоретические и методологические основы финансовых ресурсов в организации. В работе проанализировано финансовое состояние конкретного предприятия, состояние использования собственных и привлеченных финансовых ресурсов.

Работа состоит из трех основных разделов. В первом разделе согласно поставленной задаче раскрывается сущность финансовых ресурсов, состав и структура источников финансовых ресурсов. Далее во втором разделе описывается конкретное предприятие в качестве объекта исследования – ООО «Звезда». Предприятие имеет довольно устойчивое финансовое положение, растут объемы производства, повышается рентабельность, прибыльность фирмы.

По данным проведенного анализа можно сделать вывод, что рост объема реализации услуг (63,9 %) привели к увеличению и фонда заработной платы (45,5 %) , и себестоимости (60,1 %) , и численности работающих (30,7%). Следует отметить, что рост затрат более низкими темпами, чем объемы услуг, привели к получению прибыли, и рост прибыли наблюдается в объеме 101,9 %. Заметна динамика показателей эффективности использования ресурсов, выработка возросла на 25,3 %, средняя заработная плата – на 11,2%, рентабельность продаж – на 23,2 %. Основные фонды возросли на 44,4 %.

Объемы собственного и привлекаемого заемного капитала соответствуют объему формируемых активов предприятия, что полностью обеспечивает нормальное функционирование предприятия. Обеспечена оптимальная структура капитала с целью эффективного использования всех собственных и заемных источников. В формировании источников, собственных и заемных, учтены перспективы дальнейшего развития хозяйственной деятельности торговой компании.

СПИСОК ЛИТЕРАТУРЫ

1.Российская Федерация. Законы. О предприятиях и предпринимательской деятельности: в ред. Федерального закона от 21 марта 2014 года N 31-ФЗ – М.: , 1994. – 86 с.

2. Российская Федерация. Конституция (1993). Конституция Российской Федерации: офиц. текст. – М.: Маркетинг, 2001. – 39 с.

3. Российская Федерация. Постановление Совета Министров. О порядке формирования финансовых результатов, учитываемых при налогообложении прибыли / изм. и доп. От 21.03. 1996 №229

4. Ананьев, В.П. Организация производства и менеджмент: учебное пособие. – М., 2014. – 398 с.

5. Волков, О.И. Экономика предприятия: учебник / под ред. проф. О. И. Волкова. – Изд.3-е, перераб. и доп. – М.: ИНФРА-М, 2014. – 520с

6 Галицкая, С.В. Финансовый менеджмент. Финансовый анализ. Финансы предпритий: Учебное пособие / С.В.Галицкая. – М.: Эксмо, 2017. – 652 с. – (Высшее экономическое образование)

7.Ковалева, А.М. Финансы фирмы: учебник / А.М.Ковалева, М.Г.Лапуста, Л.Г.Скамай; – Изд. 2-е, перераб. и доп. – М.: ИНФРА, 2015. – 416 с.

8.Ковалев, В.В. Финансовая отчетность. Анализ финансовой отчетности ( основы балансоведения): учебное пособие / В.В. Ковале, Вит.В. Ковалев. – изд. 2-е, перераб. и доп.. – М.:Проспект, 2015. – 480 с.

9. Крейнина, М. Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве торговле / М.,Инфра-М,2014. – 376 с.

10. Круглова, Н.Ю. Стратегический менеджмент: учебник / Н.Ю. Круглова, М.И.Круглов. – изд. 2-е перераб. и доп.- М.: Высшее образование, 2017. - 491 с.

11.Никольская, Ю.П.Финансовая отчетность предприятия / Ю.П Никольская, А.А.Спиридонов. – СПб.:Питер,2014. – 391 с.

12 Пласкова, Н.С. Экономический анализ: Учебник / Н.С.Пласкова. – изд.2-е, перераб и доп. - М.: Эксмо, 2017. – 542 с. – (Высшее экономическое образование)

13. Просветов, Г.И. Математические методы и модели в экономике: задачи и решения: учебно-практическое пособие / М.: Альфа-Пресс, 2017. – 497 с.

14.Просветов Г.И. Менеджмент: задачи и решения: учебно-практическое пособие / М.: Альфа-Пресс, 2017. – 567 с.

15 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебное пособие / – Изд. 4-е, испр. и доп. – М.: ИНФРА-М, 2017. – 288 с.

16 Селезнева, Н.Н. Анализ финансовой отчетности организации.: учебное пособие / Н.Н.Селезнева, А.В. Ионова. - изд.3-е, перераб. и доп.. – М.: ЮНИТИ-ДАНА, 2016. – 584 с.

17 Фатхутдинов, Р.А. Производственный менеджмент: учебник / изд. 6-е . – Спб: ПИТЕР, 2017. – 494 с.

18 Чечевицына Л.Н., Чуев И.Н. Экономика фирмы: Учебное пособие. - Росто-на-Дону: «Феникс», 2014. – 382 с.

19. Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - изд.2-е, перераб. и доп.- М.:Инфра-М, 2015. – 411 с.

20. Шеремет, А.Д. Финансы предприятий: менеджмент и анализ / А.Д. Шеремет, А.Ф.Ионова. - М.:Инфра-М, 2014. – 421 с.

21 Экономика организации (предприятии, фирмы): Учебник / Под ред. проф Б.Н.Чернышева, проф. В.Я.Горфинкеля. – М.: Вузовский учебник, 2017. – 530 с.

22.Комплексный экономический анализ хозяйственной деятельности: учебное пособие / под ред. проф. М.А.Вахрушиной. – М.: Вузовский учебник, 2017. - 462 с.

23.Основы организации производства / Под ред. Н.А.Чичиной. – М.: ИНФРА-М, 2015. – 256 с.

24.Финансовый менеджмент. Российская практика: Учебник / Под ред Е.И.Шохина. – Изд.2-е, перераб. и доп. – М.: ККНОРУС, 2010. – 480 с.

25.Экономика организации (предприятии, фирмы): Учебник / Под ред. проф Б.Н.Чернышева, проф. В.Я.Горфинкеля. – М.: Вузовский учебник, 2017. – 530 с.

26.Экономика предприятия: учебник / Под общей ред. акад.. В.М.Семенова. – СПб.: ПИТЕР, 2015. – 383 с.

27 Экономика торгового предприятии: Торговое дело: Учебник / Под ред. Л.А.Брагина. -0 М.: Инфра-М, 2017. – 314, с. (100 лет РЭА им.Г.В.Плеханова)

28.Экономика фирмы: Учебник / Под общей ред. Проф. Н.П.Иващенко. – М.: ИНФРА-М, 2016. – 527 с.

29.Боровков П.П. Финансовая структура – управление бизнесом через экономику: статья // Справочник экономиста. – 2014. №8. – С. 45 - 49

30.Лебедева, Н.М. Анализ финансовой отчетности организации: статья / Н.М.Лебедева // Справочник экономиста. – 2014. – №3. – с. 25 – 29

31.Паламарчук, А.С. Методические рекомендации по диагностике финансового состояния предприятия: статья // Справочник экономиста. – 2014. – №2. – с. 14 - 20

32.Паламарчук А.С. Управление финансовым состоянием предприятия с помощью определения критической суммы затрат: статья // Справочник экономиста. – 2014. №3. – С. 46 - 51

33.Портал дистанционного правового консультирования предпринимателей. – Электронный ресурс: www-dist-cons.ru

34.www-garant-ru

35.www-top – consult- ru

- Понятие социального обеспечения (Социальное обеспечение: понятие и сущность)

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях.

- Маркетинговые исследования и их классификация

- Индивидуальное предпринимательство (Понятие и признаки предпринимательской деятельности)

- Понятие и виды наследования (Понятие и виды наследования)

- Понятие и виды наследования (История института наследования)

- Понятие и виды государственных пенсий (Понятие государственной пенсии и ее законодательное обоснование)

- Понятие и признаки государства

- Абстрактная композиция и начало проектирования (Абстракция)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Типы моделей и основные их классификации)

- Правовые основы оперативно-розыскной деятельности.Структура ФЗ об ОРД.

- Основные этапы формирования налогового учета в России