Организация заработной платы. Понятие тарифной системы, форм и систем заработной платы. Формы коллективного премирования

Содержание:

ВВЕДЕНИЕ

Актуальность темы данной работы обусловлена тем, что значительную часть доходов людей составляет заработная плата. Она служит для множества людей главным единственным источником дохода и благосостояния. Это определяет ее огромную социально-экономическую значимость.

По этой причине заработная плата в современной рыночной экономике считается основой увеличения заинтересованности работающих в результатах труда, его производительности, повышении объемов произведенной продукции, улучшении ее ассортимента и качества.

Грамотно подобранные компанией формы и системы оплаты труда станут заинтересовывать работников в достижении больших результатов труда и приведут к увеличению эффективности деятельности экономического субъекта в целом. Деятельность трудящихся считается нужной составной частью процесса производства, потребления и распределения созданного продукта. Участие трудящихся в доле вновь созданного продукта (духовных и материальных благ) проявляется в виде заработной платы, она должна соответствовать качеству и количеству потраченного ими труда.

Современные условия развития рыночной экономики характеризуются изменениями подходов к оплате труда работников, зависящей от специфики деятельности субъекта хозяйствования, от результатов труда персонала, результативности структурных производственных подразделений. Выбор формы и системы оплаты труда должен быть основан на научно основанном подходе, на современных методиках оценки выработки работающих, и кроме того на рациональном подборе критериев оценки с учетом профессиональных индикаторов.

Цель работы – исследовать теоретические аспекты организации заработной платы, ее понятия, форм и систем на современных предприятиях, а также провести анализ оплаты труда персонала на примере компании

ООО «РСК-ДЕВЕЛОПМЕНТ».

Для достижения поставленной цели необходимо решить следующие задачи:

- Раскрыть понятие заработной платы, рассмотреть формы и системы оплаты труда.

- Ознакомиться с технологией расчета заработной платы на предприятии.

- Изучить современные методы анализа оплаты труда и пути ее совершенствования.

- Провести анализ оплаты труда персонала в ООО «РСК-ДЕВЕЛОПМЕНТ».

- Разработать рекомендации по совершенствованию оплаты труда в исследуемой компании.

Объектом исследования выступает ООО «РСК-ДЕВЕЛОПМЕНТ», а предметом – организация оплаты труда на современных предприятиях.

В качестве методов исследования в работе использовались общенаучные методы познания (анализ, синтез, обобщение, логический метод).

Теоретическую основу исследования составили научные труды таких отечественных и зарубежных авторов, как Е.Ю. Алексейчева, Н.А. Горелов, А.Г. Ивасенко, Е.Н. Клочкова, И.А. Либерман, Н.А. Лытнева, М.С. Мокий, Ю.Г. Одегов, В.А. Скляревская и др.

В числе информационных источников работы использованы: официальные документы (Трудовой кодекс Российской Федерации), научные источники (данные и сведения из книг, журнальных статей и т.д.) и бухгалтерская отчетность ООО «РСК-ДЕВЕЛОПМЕНТ» за 2015-2017 гг.

Структура работы состоит из введения, основной части, включающей три главы, заключения, списка использованных источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПЛАТЫ ТРУДЫ НА ПРЕДПРИЯТИИ

1.1 Понятие заработной платы и оплаты труда, ее системы и формы

В современных рыночных условиях хозяйствования экономическим субъектам предоставлена значительная свобода в применении трудовых ресурсов и установлении форм и размеров оплаты работников. В свою очередь, работники довольно свободно могут выбирать компанию, на которой им будут предложены более заманчивые условия, при этом в большинстве случаях при принятии ими решения о трудоустройстве на первом месте будет находиться размер заработной платы.

Заработная плата – одна из важнейших категорий, как экономической теории, так и экономики труда. В условиях рыночной системы большая часть экономически активного населения – это лица наемного труда. Следовательно, для большинства индивидов именно заработная плата служит основным доходом [11., с. 78].[1]

Согласно ст. 129 Трудового Кодекса Российской Федерации (ТК РФ), заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты [1.].[2]

Оплата труда – это своеобразная система, которая устанавливает и осуществляет выплаты работающему персоналу за труд. Это понятие намного обширнее термина «заработная плата», ведь сюда входит не только система расчета зарплаты, но и правила использования рабочего времени, трудовые нормы, сроки, в которые будет выплачиваться зарплата.

Оплата труда должна фиксироваться в нормативных актах, трудовых договорах, соглашениях (ст. 135 ТК РФ). Система эта должна быть четкой и ясной: работник должен видеть взаимосвязь между качеством (производительностью) и денежным эквивалентом.

На сегодняшний день существует два вида оплаты труда: основная и дополнительная.

Основная заработная плата – вознаграждение за выполненную работу в соответствии с установленными нормами труда (тарифные ставки, оклады, сдельные расценки).

Дополнительная заработная плата – вознаграждения за труд сверх установленной нормы, за трудовые успехи и за особые условия труда (доплаты, надбавки, компенсационные выплаты) [20., с. 251].[3]

Понятие «оплата труда» достаточно разнородное. Оно включает в себя множество компонентов. Основные из них – формы и системы оплаты труда. В настоящее время имеет место огромное многообразие разновидностей трудового процесса, по которым осуществляются выплаты за произведенную работу. Они имеют множество классификаций, но, чтобы разбираться в сфере финансово-денежных отношений, необходимо ознакомиться со всеми [17., с. 307].[4]

Под организацией оплаты труда понимается совокупность мероприятий, направленных на вознаграждение за труд в зависимости от его количества и качества. При организации труда следует учитывать следующие мероприятия, связанные с нормированием труда, тарифным нормированием заработной платы разработкой форм и систем оплаты труда премированием работников. Нормирование труда основывается на установлении определенных пропорций в затратах труда, необходимых для изготовления единицы продукции или на выполнение заданного объема работы в определенных организационно-технических условиях. Главная задача нормирования труда – разработка и применение прогрессивных норм и нормативов [22., с. 116].[5]

В соответствии с действующим законодательством организации имеют право самостоятельного выбора систем оплаты труда персоналу, которые наиболее эффективно регулируют расчеты с работниками за выполнение трудовых обязанностей. Выбор видов, форм, систем оплаты труда, а также размера тарифных ставок, установленных окладов работникам, форм и систем премирования закрепляется локальными внутренними документами организации, такими как положение по труду, положение по материальному стимулированию, коллективный договор, трудовой договор с работниками и другие акты.

К системам оплаты труда, которые могут быть применены в организациях, относятся: тарифная, бестарифная, смешанная [16., с. 140].[6]

Тарифная система оплаты труда характеризуется применением тарифной системы с дифференциацией зарплаты персонала по категориям, а именно с определением различного уровня оплаты труда работников с учетом факторов, влияющих на выполнение ими трудовых обязательств. Состав тарифной системы включает следующие элементы:

- тарифную ставку, которая характеризуется фиксированным размером оплаты труда работников за выполнение установленных трудовых обязанностей, норм труда за единицу времени;

- установленный должностной оклад, который представляет собой определенный размер оплаты труда работников за выполнение должностных обязанностей за отработанный месяц. Размер должностного оклада и тарифной ставки устанавливается без сумм компенсаций, выплат стимулирующего и социального характера. Тарифную ставку организации могут устанавливать, как почасовую, дневную и месячную. Должностной оклад определяется за выполнение должностных обязанностей в расчете за месяц.

- тарифную сетку, которая характеризуется совокупностью тарифных разрядов по видам работ, профессий и должностей, которые определены штатным расписанием организации в зависимости от специфики ее деятельности, сложности выполняемых работ, уровня квалификации работников с оценкой посредством применения тарифных коэффициентов.

- тарифные коэффициенты, характеризуют отношение установленной тарифной ставки оплаты труда определенного разряда к тарифной ставке первого разряда [21., с. 332].[7]

Бестарифная система оплата труда применяется в организациях, в которых расчет оплаты труда предусматривается с учетом участия каждого члена трудового коллектива в конечном результате ее функционирования. При такой системе оплаты труда тарифные ставки не устанавливаются, оплата труда персонала распределяется посредством применением коэффициентов участия, которые учитывают также уровень их квалификации [14., с. 214].[8]

Смешанные системы оплаты труда содержит одновременно элементы тарифной и бестарифной системы. К таким системам можно отнести:

- систему плавающих окладов, при которой в отдельные периоды корректируются тарифные ставки. Осуществляется ввод коэффициентов, которые повышают или понижают оклады. Применение таких коэффициентов определяется результативностью трудовой деятельности каждого работника;

- механизм дилерской оплаты предусматривает самостоятельную закупку работниками выпущенной организаций части продукции и продажу. Оплата работника в этом случае определяется как разница между фактической ценой и ценой продажи;

- комиссионную форму зарплаты применяют отделы продаж организаций, рекламные агентства для работников, оплата которых зависит от дохода, полученного организацией от их деятельности. Однако при такой системе оплаты труда работнику устанавливается минимальный оклад, который определяется вне зависимости от продажи продукции [4., с. 94-95].[9]

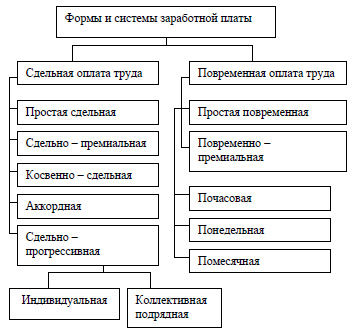

Основными формами, применяемыми в настоящее время, являются повременная и сдельная (рис. 1) [9., с. 180].[10]

Рисунок 1 – Формы оплаты труда

Суть повременной формы оплаты труда состоит в том, она находится в зависимости от количества фактически отработанного времени. Ее применение предназначено для оплаты труда административно-управленческого персонала [15., с. 103].[11]

При сдельной форме оплаты труда предусматривается зарплата в соответствии с выработкой работника. При такой оплате в организации устанавливаются и утверждаются расценки за изготовление изделий, определяется плановая часовая или дневная выработка. Сдельная оплата способствует повышению производительности труда и эффективному использованию рабочего времени. Такая форма применяется при наличии точного измерения конечного результата деятельности работников.

Рассмотренные системы и формы оплаты труда определяют направления правильной оценки трудовых обязанностей работников, что является одним из важных моментов организации учета расчетов с персоналом по начислению и выплате заработной платы, а так же направлением оптимизации затрат организации [7., с. 88].[12]

Итак, под оплатой труда необходимо подразумевать отношения, связанные с определением схемы расчетов работодателя с нанятым работником, а кроме того с обеспечением ее законности. Некоторые ученые разделяют анализируемый термин с заработной платой – вознаграждением трудящегося за труд в соответствии с его квалификацией, а также сложностью выполняемых обязанностей и условий осуществления его деятельности. В этом случае заработная плата понимается как компонент оплаты труда. Однако два исследуемых термина в ряде интерпретаций отождествляются.

Виды, формы и системы оплаты труда довольно многообразны, что помогает не потеряться в рабочем процессе и получить удовольствие от собственного труда, который должен быть оплачен надлежащим образом.

1.2 Технология расчета заработной платы на предприятии

Рассмотрим технологию расчетов для различных форм и систем оплаты труда.

Зарплата по окладу = окладная часть / количество рабочих дней за определенный период * количество отработанных дней + сумма премиальных – НДФЛ – удержанные суммы с зарплаты.

Сдельная зарплата = сдельные расценки * количество произведенной продукции + сумма премиальных + доплаты – НДФЛ – удержания с заработной платы [5., с. 182].[13]

При простой повременной системе ЗП определяется:

ЗП = т × T,

где т – тарифная ставка рабочего соответствующего определенному разряду;

Т – по факту отработанное время на производстве.

При повременно-премиальной системе заработная плата рабочего определяется по формуле:

ЗП = т х Т х  ,

,

где р – премия в процентах к тарифной ставке за выполнение условий премирования по договору;

к – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %;

п – процент перевыполнения установленных показателей и условий премирования.

Почасовая оплата отличается тем, что расчет заработной платы проводится исходя из тарифной ставки рабочего рассчитанной по часам и по факту отработанных им часов по формуле:

Зпоч = Тч х Вч ,

где Зпоч – общий заработок рабочего за расчетный период;

Тч – почасовая тарифная ставка, соответствующая разряду рабочего;

Вч – время, отработанное рабочим за расчетное время.

При системе поденной оплаты, заработную плату рабочего рассчитывают на основе дневной тарифной ставки рабочего и количества отработанных дней. При помесячной оплате исходя из месячных ставок, числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, отработанных работником за данный месяц по формуле:

Зпом =  х Вф ,

х Вф ,

где Тм – месячный оклад работника;

Вг – время работы по графику за данный месяц;

Вф – время, фактически отработанное работником в данном месяце [8., с. 83].[14]

После начисления заработной платы производят удержания из нее, и она изменяется на сумму удержаний. Они бывают трех видов:

- Обязательные удержания, не требующие согласия работников (НДФЛ).

- Удержания по инициативе самого работника, которые осуществляются в соответствии с распоряжением руководителя организации с объяснением причины удержания и подписью физ. лица о согласии с этим (штрафы, недостача и т.п.).

- Удержания по инициативе работника, осуществляемые на основании его заявления в письменной форме (профсоюзные взносы).

К обязательным налоговым удержаниям относят НДФЛ в размере 13 % от совокупного дохода, определенного в лицевом счете работника. Далее его переводят в бюджет.

Согласно статьям 218-221 Налогового кодекса РФ [2.][15], существуют четыре вида вычетов при определении налоговой базы по НДФЛ (табл. 1) [24., с. 142].[16]

Таблица 1

Налоговые вычеты

|

Стандартные |

Социальные |

Имущественные |

Профессиональные |

|

3000 руб. |

Благотворительные |

При продаже жилья |

В общем порядке |

|

500 руб. |

Медицинские |

При покупке жилья |

В альтернативном порядке |

|

400 руб. |

Образовательные |

||

|

1000 руб. |

После того, как зарплата начислена, удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации). Выплата заработной платы производится бухгалтером два раза в месяц [10., с. 226].[17]

1.3 Современные методы анализа оплаты труда и пути ее совершенствования

В настоящее время в результате увеличения производительности труда появляются предпосылки для повышения уровня его оплаты, при этом важным условием является тот факт, что средства на оплату труды необходимо использовать таким образом, чтобы темпы роста производительности труда опережали темпы роста его оплаты.

Система оплаты труда предполагает собою комплекс методов и способов определения требуемого системы установления степени заработной платы, принципов их дифференциации, свойств работы и его итогов, а кроме того обстоятельств работы и финансовых характеристик работы предприятия [25., с. 53].[18]

В.А. Скляревская в своих трудах выделяет следующие задачи организации оплаты труда на предприятии:

- повышение заинтересованности каждого работника в выявлении и использовании резервов своего труда;

- устранение уравнительного подхода к оплате труда, обеспечение зависимости размера заработной платы от количества и качества труда;

- стимулирование роста технического и организационного уровня производства, снижение себестоимости и повышение качества продукции;

- привлечение трудового коллектива к активному участию в оценке индивидуальных результатов труда и распределении коллективного заработка;

- оптимизирование соотношения в оплате труда работников различных категорий с учетом сложности выполнения работ, условий труда, достижения конечных результатов производства и конкурентоспособности продукции [23., с. 116].[19]

Анализ заработной платы является источником выявления резервов для создания необходимых ресурсов роста и совершенствования оплаты труда, а также нововведением новых дополнительных форм оплаты труда сотрудников.

Методы анализа оплаты труда выбираются в зависимости от источников. Набор методов включает в себя: анкетирование, конкент-анализ, экспертный опрос, метод «Дельфи», телефонный опрос, анализ статистических данных, документов о деятельности организации и т.д. [12., с. 227].[20]

Для повышения оплаты труда необходимо проводить такие мероприятия как:

- повышать заинтересованность каждого работника в выявлении и использовании резервов своего труда;

- устранять уравнительный подход к оплате труда, обеспечивая зависимость размера заработной платы от количества и качества труда;

- стимулировать рост технического и организационного уровня производства, снижение себестоимости и повышение качества продукции;

- привлекать трудовой коллектив к активному участию в оценке индивидуальных результатов труда и распределении коллективного заработка;

- оптимизировать соотношение в оплате труда работников различных категорий с учетом сложности выполнения работ, условий труда, достижения конечных результатов производства и конкурентоспособности продукции [5., с. 309-310].[21]

Таким образом, форма оплаты труда включает в себя совокупность систем оплаты, сгруппированных по критерию учета результатов труда при оценке выполненной работы и его оплаты.

К рекомендациям по совершенствованию оплаты труда можно отнести:

- Премирование – разрабатываемые в фирмах концепции премирования имеют все шансы являться направлены на увеличение выработки либо ограничивающие его. Однако в каждом случае премии необходимо платить сотрудникам при достижении либо перевыполнении определенного объема работы при значительном коэффициенте темпа деятельности. Подобным способом, вероятны два ключевых вида улучшения оплаты работы сотрудников: значимое увеличения побудительного влияния тарифной оплаты; увеличение побудительного влияния надтарифных выплат (премий, надбавок, распределения согласно КТУ надтарифной доли группового фонда оплаты).

- Нормирование труда – один из значимых компонентов улучшения оплаты труда. Оно дает возможность определить соотношение среди размером расходов работы и величиной его оплаты в определенных обстоятельствах [3., с. 194].[22]

- Создание как можно больше рабочих мест на предприятии, т.к. безработица существенно выше полной занятости и быстрого роста заработной платы для финансовых специалистов и руководителей напрямую связаны с застоем заработной платы для подавляющего большинства.

- Бонусы, которые сотрудники могут получать за особо впечатляющие результаты.

- Скидки на продукцию предприятия.

- Не денежные стимулы, льготы, в том числе длительность отпуска или гибкий график.

- Пособия в натуральной форме, такие как поездки, одежда, автомобили предприятия, оборудование для домашней работы, транспортные расходы и телефонные [6., с. 275-276].[23]

Подводя итог, подчеркнем, что заработная оплата представляется обусловливающим условием мотивирования к работе, что предполагает собою финансовый толчок с целью побуждения сотрудника к интенсивной работоотдаче. Концепция оплаты работы содержит тарифные ставки (оклады), премии, доплаты, надбавки и прочие выплаты, предустановленные законодательством. Имеется масса конфигураций и методов оплаты работы, и внедрение этих методов на предприятиях является необходимым ресурсом роста и совершенствования оплаты труда [25., с. 54].[24]

В заключение первой главы можно сделать следующие выводы.

Заработная плата работника – это вознаграждение за труд в зависимости от квалификации работника, качества, сложности, количества и условий выполняемой работы, а также компенсационные выплаты (надбавки и доплаты компенсационного характера, в том числе за работу в условиях, что отклоняются от нормальных, работу в особых климатических условиях и на территориях, которые подверглись радиоактивному загрязнению, и другие выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и другие поощрительные выплаты). Существует два вида оплаты труда: основная (начисляется за работу, выполненную на протяжении оговоренного периода) и дополнительная (сюда входит оплата неотработанного времени, к примеру, выходные пособия, очередной или декретный отпуска).

Термин «оплата труда» содержит в себе большое число компонентов, главные из которых – формы и системы оплаты труда.

Различают ряд систем оплаты труда, которые имеют собственные характерные особенности: тарифная, бестарифная и смешанная.

Основными формами, которые в настоящее время применяются, являются повременная (простая повременная, повременно-премиальная) и сдельная (прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная, аккордная).

Таким образом, заработная плата – это обусловливающее условие мотивирования к работе, предполагающее собою экономический стимул для побуждения работника к активной работоотдаче. Концепция оплаты работы включает тарифные ставки (оклады), надбавки, доплаты, премии и прочие выплаты, что предустановленны законодательством. Существует множество конфигураций и методов оплаты работы, внедрение которых в субъектах хозяйствования является необходимым ресурсом роста, улучшения и совершенствования оплаты труда.

2. АНАЛИЗ ОПЛАТЫ ТРУДА ПЕРСОНАЛА В ООО «РСК-ДЕВЕЛОПМЕНТ»

2.1 Краткая характеристика компании

Общество с ограниченной ответственностью «РСК-ДЕВЕЛОПМЕНТ» является коммерческой организацией, которая существует с 2010 г. За время своего существования компания зарекомендовала себя как надежный партнер в сфере строительства и реализовала более 50 объектов различного назначения.

Ремонтно-строительная компания производит весь спектр работ, начиная с нулевого цикла до сдачи объекта в эксплуатацию. Большой опыт сотрудников и высокий потенциал компании позволяют решать задачи любого объема и уровня сложности при новом строительстве, реконструкции, капитальном ремонте и оснащению.

Многолетний профессиональный опыт сотрудников компании позволяет «РСК-ДЕВЕЛОПМЕНТ» браться за самые сложные и амбициозные проекты.

Деятельность ООО «РСК-ДЕВЕЛОПМЕНТ» сфокусирована на нескольких направлениях по строительству и оснащению технологическим оборудованием «под ключ»:

- коммерческих объектов;

- объектов агропромышленного комплекса;

- складских терминалов с разными температурными режимами;

- промышленных объектов.

Одним из перспективных направлений деятельности компании является:

- проектирование климатических систем;

- поставка вентиляционного и климатического оборудования;

- монтаж;

- сервисное обслуживание.

При реализации проектов компания «РСК-ДЕВЕЛОПМЕНТ» берет на себя все организационные, изыскательские, проектные, строительно-монтажные и пусконаладочные работы, связанные с созданием, изменением или сносом объекта, а также взаимодействие с компетентными органами по поводу производства таких работ.

География работ, проводимых компанией весьма обширна, и включает в себя объекты в различных регионах России – от Калининграда до Курильских островов.

ООО «РСК-ДЕВЕЛОПМЕНТ» имеет все необходимые лицензии на проведение работ, работа компании на каждом объекте строго соответствует экологическим, пожарным, санитарно-техническим требованиям.

С 2010 года компания достигла достаточно больших результатов в проведении работ по выбранному профилю. «РСК-ДЕВЕЛОПМЕНТ» успешно реализованы проекты на крупных социально-значимых объектах: заводы Hyundai, птицефабрика «Труд», агропромышленный комплекс по выращиванию индейки ЗАО «Краснобор», Рыболовецкие колхозы «Дружба», «Курильский рыбак», морозильный склады «Мегахолод» и другие.

Характерной чертой деятельности ремонтно-строительной компании является добросовестное отношение к обязательствам, гарантии на все виды работ, гибкие цены и четкое соблюдение сроков работ.

Совокупность всех работников ремонтно-строительной компании «РСК-ДЕВЕЛОПМЕНТ», занятых трудовой деятельностью, представлена следующими группами:

- Административно-управленческий персонал, в который входит: директор предприятия, заместитель директора па коммерческим вопросам, главный инженер, главный бухгалтер и его заместитель. А также специалисты по менеджменту различных направлений, инспектор по кадрам, экономист по труду и секретарь.

- В состав транспортного участка включены: начальник участка, механик по выпуску, диспетчер, кладовщик, слесари и электрики, машинисты автокрана, а также водители.

Также в состав персонала входят: сторожи, дворники, медицинская сестра и уборщики служебных и производственных помещений.

Вопросами планирования и начисления заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» занимается бухгалтерия под руководством главного бухгалтера.

2.2 Формы и системы оплаты труда в ООО «РСК-ДЕВЕЛОПМЕНТ»

Оплата труда в ООО «РСК-ДЕВЕЛОПМЕНТ» производится на основе статистической отчетности отдела кадров, также плана по труду, отчет по труду, и иная отчетность, связанная с трудовыми ресурсами предприятия. Планированием и формированием фонда оплаты труда в компании занимается главный бухгалтер, его заместитель, а так же экономист по труду.

Относительно фонда заработной платы главный бухгалтер выполняет следующие задачи:

- начисление и выдача заработной платы и других видов оплаты труда и материального стимулирования;

- контроль правильности расходования фонда заработной платы;

- установление должностных окладов и согласование их с генеральным директором

- осуществление контроля над соблюдением штатной дисциплины, расходованием фонда заработной платы,

- осуществление контроля над правильностью установления наименований профессий и должностей, применения тарифных ставок и расценок, должностных окладов, доплат, надбавок и коэффициентов к заработной плате. А так же контроль над тарификацией работ и установлением в соответствии с тарифно-квалификационными справочниками разрядов рабочим и категорий специалистам, а также за соблюдением режимов труда и отдыха, трудового законодательства.

В ООО «РСК-ДЕВЕЛОПМЕНТ» применяются две системы оплаты труда:

- Повременно-премиальная система оплаты труда, которая предусматривает ежемесячную выплату установленного должностного оклада с применением премирования по итогам работы за отчетный период (месяц).

- Повременная оплата труда, определяемая установленными тарифами повременной оплаты труда отдельным категориям работников предприятия с указанием норм оплаты дневных и ночных часов работы.

Заработная плата работникам начисляется и выплачивается за фактически отработанное ими время с периодичностью полмесяца, не позднее 5-го и 20-го числа каждого месяца. При совпадении дня выплаты с выходными или нерабочим праздничным днем, выплата заработной платы производиться накануне этого дня.

Сроки выплаты нерегулярных денежных вознаграждений, компенсаций и иных выплат работникам устанавливаются администрацией предприятия в соответствии с действующим законодательством.

Выплата заработной платы в соответствии со ст. 131 Трудового кодекса РФ производится в валюте Российской Федерации (в рублях).

Оплата труда работников ООО «РСК-ДЕВЕЛОПМЕНТ» включает в себя следующие основные виды:

- заработная плата за фактически выполненную работу, исчисленная исходя из должностных окладов в соответствии с утвержденным штатным расписанием предприятия или за фактически отработанное время при повременной оплате труда;

- выплаты стимулирующего характера;

- выплаты компенсирующего характера, связанные с режимом работы и условиями труда, осуществляемые в соответствии с законодательством Российской Федерации;

- доплаты к заработной плате, обусловленные применением районных коэффициентов и процентных надбавок к заработной плате;

- выплаты, предусмотренные законодательством Российской Федерации о труде, за проработанное на производстве (не явочное) время;

- оплата очередных и дополнительных отпусков, компенсация за неиспользованный отпуск;

- выплаты работникам, высвобождаемым в связи с реорганизацией предприятия, сокращением численности работников;

- оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых работникам предприятия, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в заочной аспирантуре, а также поступающим в аспирантуру;

- оплата за время вынужденного прогула или выполнения ниже оплачиваемой работы в случаях, предусмотренных законодательством РФ;

- разница в окладах, выплачиваемая работникам, при временном заместительстве (в соответствии с законодательством);

- заработная плата по основному месту работы руководителям и специалистам предприятия за время их обучения с отрывом от работы в системе повышения квалификации и переподготовки кадров;

- работникам предоставляются предусмотренные действующим законодательством гарантии и компенсации.

При расторжении с работниками трудовых отношений:

- исчисление компенсации за неиспользованный отпуск, выходного пособия и последующих выплат, установленных законодательством, производится исходя из среднего дневного заработка с учетом тарифных ставок и окладов, действовавших на момент расторжения с работником трудовых отношений;

- в случаях, когда работник использовал отпуск авансом, взысканию в установленном законодательством порядке подлежат суммы за дни отпуска, оплаченного из среднего дневного заработка, исчисленного работнику на момент предоставления отпуска.

Во всех случаях средний заработок на день его выплаты, причитающийся работнику, отработавшему полностью определенную в расчетном периоде норму рабочего времени, не может быть менее установленного федеральным законом минимального размера оплаты труда.

Структура расходов средств на оплату труда в ООО «РСК-ДЕВЕЛОПМЕНТ» представлена в таблице 2.

Таблица 2

Структура расходов средств на оплату труда в ООО «РСК-ДЕВЕЛОПМЕНТ»

|

Основная заработная плата |

Дополнительная заработная плата |

Социальные выплаты |

Рыночная составляющая |

|

Тарифные ставки (оклады), компенсационные доплаты и надбавки |

Стимулирующие доплаты и надбавки, премии к окладам и вознаграждение за индивидуальные и коллективные результаты труда |

Социальное страхование, транспортные компенсации, оплата жилья и топлива, оплата питания и др. |

Индивидуализированные доплаты и надбавки, другие выплаты с учетом рыночной цены труда |

Как уже говорилось, в ООО «РСК-ДЕВЕЛОПМЕНТ» используется повременная, а также повременно-премиальная системы оплаты труда.

Основанием для начисления заработной платы работникам являются следующие документы:

- табель учета рабочего времени за отчетный период (месяц), утвержденный директором;

- штатное расписание;

- нормативные правовые акты Правительства РФ;

- документы министерств и ведомств РФ, касающиеся оплаты труда, приказы директора компании;

- соответствующие документы и приказы о выплате премиальных вознаграждений, доплат, надбавок и других выплат.

Пример начисления заработной платы сотрудника, занимающего должность автокрановщика, представлен в таблице 3.

Таблица 3

Расчетный листок за Декабрь 2017

|

Сотрудник: |

Подразделение: 02 Транспорт |

||||||

|

Табельный номер: |

Должность: автокрановщик |

||||||

|

Вид |

Дни |

Часы |

Период |

Сумма |

Вид |

Период |

Сумма |

|

1.Начислено |

2 . Удержано |

||||||

|

10 почасовая |

23 |

183 |

7686.00 |

83 подоходный налог |

3425.00 |

||

|

11 премия повременщиков |

0 |

0 |

19656.00 |

0.00 |

|||

|

Всего начислено |

27342.00 |

Всего удержано |

3425.00 |

||||

|

3.Доходы в не денежной форме |

4. Выплачено |

||||||

|

0 |

0 |

0.00 |

81 выплаты через кассу |

32541.00 |

|||

|

Всего доходов в не денежной форме |

0.00 |

Всего выплачено |

32541.00 |

||||

|

Долг за предприятием на начало месяца |

32541.00 |

Долг на предприятие на конец месяца |

23917.00 |

||||

Труд руководящих работников оплачивается в размере месячного оклада, с учетом премий. Пример начисления заработной платы заместителя директора ООО «РСК-ДЕВЕЛОПМЕНТ» по коммерческим вопросам отражен в таблице 4.

Таблица 4

Начисление заработной платы заместителя директора по коммерческим

вопросам

|

Начисления |

Сумма, руб. |

|

Оклад |

33095,92 |

|

Персональное повышение |

6619,18 |

|

Премия |

13876.29 |

|

Итого начислено |

53591.39 |

Расход фонда заработной платы по категориям работников представлен в таблице 5.

Таблица 5

Выплаты из фонда заработной платы по категориям работников

|

Категории работников |

2015 |

2016 |

2017 |

Отклонение % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

2015 к 2016 |

2016 к 2017 |

|

|

Рабочие |

462 |

80 |

655 |

79,1 |

670 |

81,2 |

145 |

102 |

|

Руководители |

52,9 |

9,2 |

76,3 |

9,2 |

77,0 |

9,3 |

146 |

101 |

|

Специалисты |

32,4 |

5,6 |

52,2 |

6,3 |

42,1 |

5,1 |

130 |

81 |

|

Служащие |

26,2 |

4,7 |

45,2 |

5,4 |

36,5 |

4,4 |

139 |

81 |

|

Всего |

573,5 |

100 |

828,9 |

100 |

825,6 |

100 |

144 |

100 |

Таким образом, можно сделать вывод, что большая часть фонда заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» расходуется на категорию «рабочие», что связано с большей численностью работников данной категории и средней заработной платы по фирме. Значительная часть фонда заработной платы расходуется на категории руководителей и специалистов, это связано с более высокими окладами данных работников.

В таблице 6 анализируется среднемесячная заработная плата по каждой категории работников в ООО «РСК-ДЕВЕЛОПМЕНТ».

Таблица 6

Анализ среднемесячной заработной платы работников

ООО «РСК-ДЕВЕЛОПМЕНТ» по категориям

|

Категории работников |

2015 год |

2016 год |

2017 год |

|

Рабочие |

10176 |

13650 |

14708 |

|

Руководители |

51021 |

58960 |

60420 |

|

Специалисты |

29000 |

31500 |

35690 |

|

Служащие |

27277 |

29560 |

30139 |

|

Средняя по предприятию |

21066,9 |

27849,7 |

37286,8 |

Таким образом, наблюдается ежегодный рост среднемесячной заработной платы работников, который произошел в результате продолжающегося инфляционного процесса, вследствие чего в ООО «РСК-ДЕВЕЛОПМЕНТ» неоднократно поднимался минимальный оклад труда. Так же и по каждой категории работников, кроме служащих, которым сократили премии.

Сравнивая среднемесячную заработную плату по категориям работников можно сказать, что наиболее высокая заработная плата у руководителей – 60420 руб., что объясняется более высокими должностными окладами. Наименьший уровень заработной платы у рабочих 14708 руб., что говорит о самых низких окладах по организации.

2.3 Анализ расходов на оплату труда в компании «РСК-ДЕВЕЛОПМЕНТ»

Анализ расходов оплату труда тесно связан с трудовыми ресурсами. С ростом производительности труда повышается уровень его оплаты. Динамика фонда оплаты труда в ООО «РСК-ДЕВЕЛОПМЕНТ» за 2015-2017 гг. представлена в таблице 7.

Таблица 7

Динамика фонда заработной платы работников в

ООО «РСК-ДЕВЕЛОПМЕНТ»

|

Наименование показателя |

Показатели по годам |

||

|

2015 г. |

2016 г. |

2017 г. |

|

|

Фонд заработной платы – всего, руб. |

932007 |

1336786 |

1901627 |

|

Среднесписочная численность, чел. |

30 |

48 |

51 |

|

Среднегодовая зарплата 1 работающего, руб. |

92803 |

103479 |

127182 |

По данным таблицы 7 видим, что общая численность работников ООО «РСК-ДЕВЕЛОПМЕНТ» в 2016 году увеличилась на 18 человек, в 2017 году – на 3 человека.

Соответственно увеличился фонд заработной платы с 932007 руб. в 2015 году до 1336786 руб. в 2016. В 2017 году фонд заработной платы стал равным 1901627 руб., что на 564841 руб. больше уровня предыдущего года за счет повышения тарифных ставок и должностных окладов, незначительного роста среднесписочной численности работников.

Среднегодовая заработная плата 1 работающего ООО «РСК-ДЕВЕЛОПМЕНТ» в 2016 году составила 103479руб., что на 10676 руб. больше уровня предыдущего года; в 2017 году – 127182 руб., что на 23703 руб. больше уровня 2016 года.

Не смотря на рост фонда оплаты труда работников, он нуждается в совершенствовании своей структуры вследствие низкой доли выплат стимулирующего характера (премий, надбавок, социальных выплат).

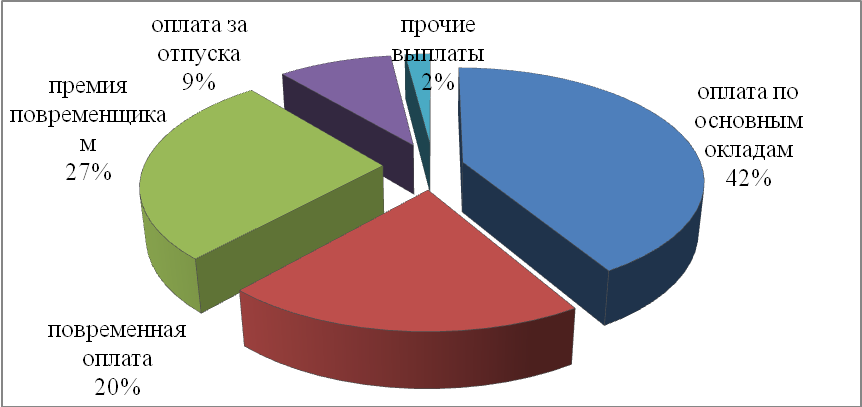

Рассмотрим структуру фонда оплаты труда в ООО «РСК-ДЕВЕЛОПМЕНТ» за 2017 год (рис. 2).

Рисунок 2 – Структура фонда оплаты труда на ООО «РСК-ДЕВЕЛОПМЕНТ» за 2017 год

Наибольший удельный вес в структуре фонда оплаты труда занимает оплата по основным окладам (42%), затем премии (27%) и т.д.

В таблице 8 оценивается эффективность использования фонда заработной платы работников компании за 2015-2017 гг.

Согласно данным таблицы 8 основные показатели эффективности использования заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» увеличились в 2015 году в связи с превышающим темпом роста выручки, прибыли от реализации и чистой прибыли предприятия над темпом роста затрат на оплату труда.

Таблица 8

Анализ эффективности использования заработной платы в

ООО «РСК-ДЕВЕЛОПМЕНТ»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

|

1. Объем реализованной продукции, руб. |

1947500 |

4794530 |

5626850 |

|

2. Прибыль от реализации продукции, руб. |

902450 |

3753140 |

4637510 |

|

3. Чистая прибыль, руб. |

801731 |

2567890 |

3587660 |

|

4. Затраты на оплату труда, руб. |

332007 |

736786 |

801627 |

|

5.Темпы роста заработной платы % |

---- |

2.2 |

1.08 |

|

6. Объем среднегодовой выручки на одного работника руб. |

979,98 |

1137,02 |

1228 |

|

Темпы роста производительности труда % |

---- |

13,30 |

23,41 |

Объем среднегодовой выручки на одного работника вырос с 979,98т. руб. в 2015 году до 1137,02 т. руб. в 2016 году, а в 2017 году выручка на одного работника составила 1228 руб. Прибыль от реализации продукции также выросла. Чистая прибыль на 1 руб. заработной платы увеличилась.

Для эффективно работающей организации темп роста производительности труда должен опережать темп роста заработной платы. В таком случае считается, что часть созданной работниками прибавочной стоимости остается в распоряжении организации и может быть использована на ее развитие. Если же темп роста заработной платы в сопоставимых ценах опережает темп роста производительности труда, то такая организация продает имеющиеся у нее фонды и платит заработную плату не за сделанные работы.

Сопоставим темпы роста производительности труда и заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» в 2015-2017 гг. (табл. 9).

По данным таблицы 9 видим, что за 2015-2017 гг. выросла средняя заработная плата работников ООО «РСК-ДЕВЕЛОПМЕНТ», что обусловлено как ростом инфляции и тарифных ставок, так и ростом производительности труда.

В компании темп роста производительности труда опережает темп роста заработной платы (в 2016- году на 13,3%, в 2017 году – на 23,41%). Коэффициент опережения темпа роста производительности труда над темпом роста заработной платы составил 1,10 в 2016 году и 1,18 в 2017 году.

Таблица 9

Анализ соотношения темпов роста заработной платы и производительности труда в ООО «РСК-ДЕВЕЛОПМЕНТ»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

|

|

2016г. к 2015 г. |

2017г. к 2016 г. |

||||

|

1. Среднегодовая выработка на 1 работника, тыс. р./чел. |

979,98 |

1137,02 |

1228 |

143,05 |

156,53 |

|

2. Среднегодовая заработная плата на одного работника, тыс. р. / чел. |

132803 |

153497 |

157182 |

129,75 |

133,12 |

|

3. Опережение (отставание) темпов роста производительности труда над темпами роста заработной платы |

- |

- |

13,30 |

23,41 |

|

|

4. Коэффициент опережения Коп (отставания) темпа роста производительности труда над темпом роста заработной платы |

- |

- |

1,1025 |

1,1758 |

|

На уровень средней заработной платы предприятия может влиять фонд рабочего времени за данный период, наличие внутрисменных потерь рабочего времени в течение дня и изменение средней заработной платы за год, месяц и т.д.

Динамика доли фонда оплаты труда в себестоимости продукции в ООО «РСК-ДЕВЕЛОПМЕНТ» в 2015-2017 гг. отражена на рисунке 3.

Рисунок 3 – Динамика доли фонда оплаты труда в себестоимости продукции ООО «РСК-ДЕВЕЛОПМЕНТ»

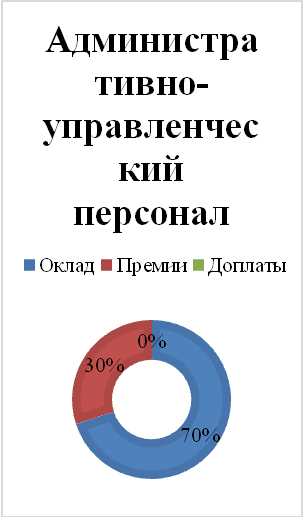

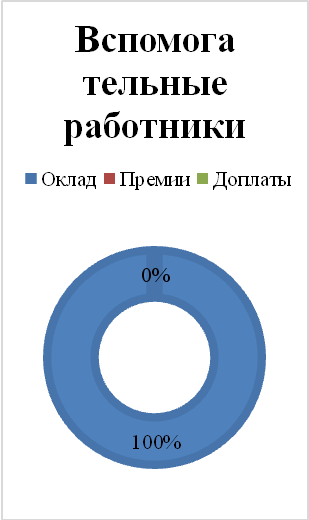

В компании имеет место существенный разброс заработной платы по различным категориям персонала. Эта ситуация отражена на рисунке 4.

Рисунок 4 – Структура отплаты труда в ООО «РСК-ДЕВЕЛОПМЕНТ» за 2017 год

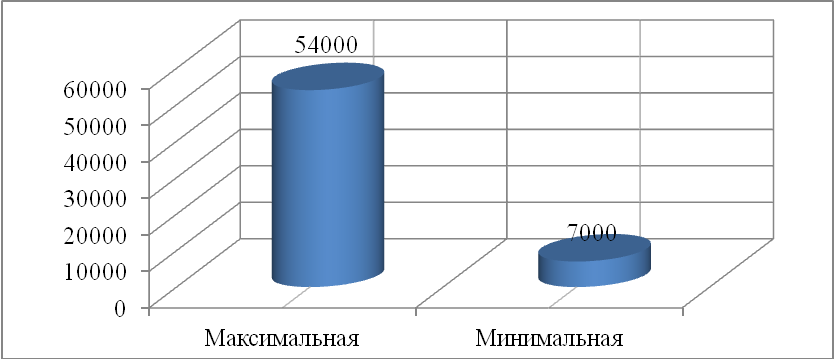

Соотношение минимальной и максимальной заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» за 2017 год отражено на рисунке 5.

Рисунок 5 – Соотношение максимальной и минимальной заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» за 2017 год

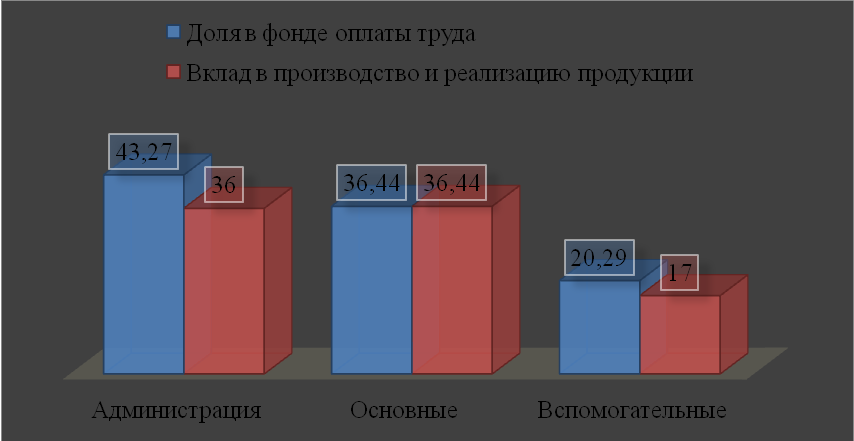

В ООО «РСК-ДЕВЕЛОПМЕНТ» имеет место нерациональное распределение фонда оплаты труда между различными категориями персонала. Проблема независимости фонда оплаты труда от вклада в производство и реализацию продукции за 2017 год видна на рисунке 6.

Рисунок 6 – Фонд оплаты труда ООО «РСК-ДЕВЕЛОПМЕНТ» и вклад

работников различных категорий

В таблице 10 показана динамика фонда оплаты труда в составе выручки ООО «РСК-ДЕВЕЛОПМЕНТ» за 2015-2017 гг.

Таблица 10

Динамика фонда оплаты труда в составе выручки

ООО «РСК-ДЕВЕЛОПМЕНТ»

|

Период |

Доля фонда оплаты труда в составе выручки предприятия |

|

2015 |

15,28% |

|

2016 |

21,09% |

|

2017 |

16,38% |

Структура оплаты труда для различных категорий работников ООО «РСК-ДЕВЕЛОПМЕНТ» отображена на рисунке 7.

Рисунок 7 – Структура оплаты труда для различных категорий работников ООО «РСК-ДЕВЕЛОПМЕНТ»

Завершая анализ расходов на оплату труда, необходимо дать обобщающую оценку всего финансового состояния предприятия. Такой оценкой может быть идентификация трех финансовых состояний компании: нормальное, предкризисное и кризисное.

Распознавание финансового состояния предприятия можно осуществить по модели О.В. Вишневской, в основу которой положен мониторинг направленности динамики четырех показателей – индикаторов безопасности: коэффициента текущей ликвидности Ктл, доля собственных оборотных средств в покрытии запасов Доос, рентабельность капитала ROA и коэффициент оборачиваемости капитала Коб.

Для проведения мониторинга необходимы данные бухгалтерской отчетности ООО «РСК-ДЕВЕЛОПМЕНТ», которые представлены в Приложении 1 и 2.

Результат мониторинга динамики этих четырех показателей – индикаторов безопасности сведен в таблицу 11.

Таблица 11

Мониторинг направленности динамики индикаторов безопасности

|

Показатели и формулы расчета |

Расчетное числовое значение показателя |

Направленность динамики индикаторов безопасности относительно пороговых значений |

||

|

2015 год |

2016 год |

2017 год |

||

|

Коэффициент текущей ликвидности Ктл≥(1:2) Ктл= |

0,45 |

0,6 |

0,68 |

2 1 |

|

Доля собственных оборотных средств в покрытии запасов Дсос≥1 Дсос |

0,33 |

0,44 |

0,52 |

1 |

|

Рентабельность капитала ROA>0 ROA= |

1,1% |

1,4% |

1,4% |

0 |

|

Коэффициент оборачиваемости капитала Коб = |

0,79 |

0,82 |

0,92 |

|

=

=

=

=  ·100%

·100% =

=

Сравнение результатов мониторинга индикаторов безопасности с моделью идентификации показывает, что ООО «РСК-ДЕВЕЛОПМЕНТ» находится в предкризисном финансовом состоянии, динамика всех индикаторов имеет положительную направленность. Однако компания имеет возможность улучшить свое финансовое положение до нормального.

Подводя итог второй главы, можно сказать, что в ООО «РСК-ДЕВЕЛОПМЕНТ» используется повременная, а также повременно-премиальная системы оплаты труда. Большая часть фонда заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» расходуется на категорию «рабочие», значительная часть фонда заработной платы – на руководителей и специалистов. Наблюдается ежегодный рост среднемесячной заработной платы работников. Наиболее высокая заработная плата у руководителей, а наименьший уровень заработной платы у рабочих компании.

Стоит отметить, что не смотря на рост фонда оплаты труда работников, он нуждается в совершенствовании своей структуры вследствие низкой доли выплат стимулирующего характера (премий, надбавок, социальных выплат). Также в ООО «РСК-ДЕВЕЛОПМЕНТ» имеет место нерациональное распределение фонда оплаты труда между различными категориями персонала.

Основные показатели эффективности использования заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» увеличились за отчетный период в связи с превышающим темпом роста выручки, прибыли от реализации и чистой прибыли предприятия над темпом роста затрат на оплату труда.

По проведенному анализу расходов на оплату труда можно сделать вывод, что в ООО «РСК-ДЕВЕЛОПМЕНТ» наблюдается значительный разрыв между зарплатами руководящих работников и служащих.

Завершая анализ расходов на оплату труда, была дана обобщающая оценка всего финансового состояния компания, на основании которой можно сказать, что ООО «РСК-ДЕВЕЛОПМЕНТ» находится в предкризисном финансовом состоянии, динамика всех индикаторов имеет положительную направленность. Однако компания имеет возможность улучшить свое финансовое положение до нормального.

3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ОПЛАТЫ ТРУДА В ООО «РСК-ДЕВЕЛОПМЕНТ»

По проведенному анализу расходов на оплату труда можно сделать вывод, что в ООО «РСК-ДЕВЕЛОПМЕНТ» наблюдается значительный разрыв между зарплатами руководящих работников и служащих. Так, например, в 2016 году заработная плата руководителей предприятия составляла 58960 руб., а в 2017 увеличилась на 1460 руб. В то время как зарплата рабочих составляла за 2016 год 13650, а к 2017 году возросла лишь до 14 708 руб.

Для того, чтобы создать систему оплаты труда, учитывающую интересы всех работников и наиболее подходящую для компании, необходимо рассмотреть следующие аспекты:

- размер оплаты труда должен зависеть от трудового вклада и результатов работы каждого работника, его опыта и квалификации;

- заработок работника должен определятся конечными результатами работы всего трудового коллектива;

- организация оплаты труда должна способствовать обеспечению социальной защищенности работников, воспроизводству рабочей силы с учетом возможных инфляционных процессов.

Этим требованиям наиболее отвечает система оплаты труда, в основе которой лежит единая тарифная сетка оплаты труда рабочих, руководителей, специалистов и служащих.

Единая тарифная сетка (ЕТС) представляет собой шкалу тарификации оплаты труда, начиная с работников низшего уровня квалификации, выполняющих простые работы, и заканчивая высококвалифицированными специалистами и руководителями.

Тарифные ставки, оклады по разрядам дифференцируются в ЕТС только по признаку сложности работ и квалификации работников предприятия.

А такие факторы как: опасные и тяжелые условия труда, региональные особенности, количественные и качественные результаты индивидуального и коллективного труда – будут учитываться с помощью надбавок, доплат, премий вознаграждений.

В 2017 году тарифная ставка рабочего первого разряда составила 5125 руб. Ее доля в СЗП, соответственно – 17,9%. Доля тарифной части в общем фонде оплаты труда – 42%. Как видно, ситуация не критическая, но тем не менее данные показатели ниже обоснованных стандартов.

Учитывая финансовые возможности ООО «РСК-ДЕВЕЛОПМЕНТ», минимальную тарифную ставку можно установить на уровне – 7000 руб. или 24,5%. В дальнейшем, возможно увеличение доли до 30%.

А также необходимо провести повышение уровня взаимосвязи между результатами труда и его оплатой.

В ООО «РСК-ДЕВЕЛОПМЕНТ» в 2017 году действовала система оплаты труда, не предусматривающая дифференциации текущей премии и премии по итогам работы за год. Т.е. вне зависимости от достигнутого персоналом результата при наличии средств указанные премии платились в полном объеме. Это означает, что они превратились в механическую прибавку к окладной части зарплаты, утратив свою исходную мотивационную функцию.

Для рабочих наиболее характерными показателями, позволяющими оценить их трудовые результаты в течение месяца, и присутствующими во внутрицеховой статистической отчетности являются качественная характеристика выпускаемой продукции. Она выступает в форме процента сдачи продукции с первого предъявления, а по производству в целом – в форме выполнения производственного плана.

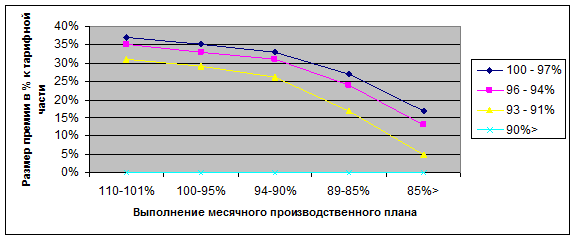

В таблице 12 отражен размер премиальной ставки для рабочих.

На рисунке 8 изображена зависимость премии от выполнения плана.

Таблица 12

Размер премиальной ставки для рабочих в зависимости от процента сдачи продукции

|

Процент сдачи продукции с первого предъявления (норматив 97%) |

Размер премии в % к тарифной части за выполнение месячного производственного плана (%) (норматив – 95%) |

||||

|

110-101% |

100-95% |

94-90% |

89-85% |

85%> |

|

|

100 – 97% |

37% |

30% |

33% |

27% |

17% |

|

96 – 94 % |

35% |

33% |

31% |

24% |

13% |

|

93 – 91 % |

31% |

29% |

26% |

17% |

5% |

|

90% > |

0 |

0 |

0 |

0 |

0 |

Рисунок 8 – Зависимость уровня текущей премии от выполнения

производственного плана и качества продукции.

Таким образом, получение премии в полном объеме (30% от тарифной части), возможно, только при выполнении нормативных показателей по качеству продукции и выполнения плана по ее производству.

Перевыполнение/недовыполнение же плановых показателей адекватно отражается на объеме фактически выплачиваемых из себестоимости текущих премий.

Для руководителей, специалистов и служащих (РСС) условиями выплаты ежемесячной текущей премии являются выполнение плана по поставке сырья и организация производства таким образом, чтобы соблюсти выполнение производственного плана. РСС разделяют с рабочими ответственность за производство продукции. В таблице 13 показан расчет премиальной ставки.

Таблица 13

Размер премиальной ставки для руководителей, специалистов и

служащих в зависимости от процента выполнения плана по поставке сырья

|

Процент сдачи продукции с первого предъявления (норматив 98%) |

Размер премии в % к тарифной части за выполнение месячного производственного плана (%) (норматив – 95%) |

||||

|

110-101% |

100-95% |

94-90% |

89-85% |

85%> |

|

|

100 – 98% |

37% |

30% |

33% |

27% |

17% |

|

97 – 95 % |

35% |

33% |

31% |

24% |

13% |

|

94 – 91 % |

31% |

29% |

26% |

17% |

5% |

|

90% > |

0 |

0 |

0 |

0 |

0 |

Доли премирования по результатам работы предприятия в целом и в соответствие с личным вкладом работников показаны в таблице 14.

Таблица 14

Доли премирования по категориям работников

|

Категории работников |

Доля премирования по результатам работы предприятия в целом |

Доля премирования в соответствие с личным вкладом работника |

||

|

Критерии |

% |

Критерии |

% |

|

|

1 |

2 |

3 |

4 |

5 |

|

Административно – управленческий персонал |

Увеличение объема реализации |

10 |

Исполнение работ по срокам |

Уровень «0»-0%; Уровень «норма»-20%; «Высший» уровень-40%. |

|

Соответствие регламенту планирования |

10 |

|||

|

Улучшение финансового состояния |

10 |

|||

|

Новые сегменты рынка |

10 |

|||

|

Улучшение качества работы с клиентами |

10 |

Качество выполненных работ |

||

|

Выпуск новых изделий и технологий, выращивание новых сортов культур |

10 |

|||

|

Увеличение каналов сбыта |

10 |

Дисциплина |

||

|

Новые поставщики с низкими затратами и высоким качеством |

10 |

|||

Продолжение таблицы 14

|

1 |

2 |

3 |

4 |

5 |

|

Основные работники |

Улучшение качества продукции |

7 |

Исполнение работ по срокам Качество выполненных работ |

Уровень «0»-0%; Уровень «норма»-20%; «Высший» уровень-40%. |

|

Уменьшение брака |

6 |

|||

|

Увеличение объема производства |

7 |

|||

|

Выпуск новых изделий |

5 |

Дисциплина |

||

|

Снижение себестоимости |

8 |

|||

|

Соответствие регламенту планирования |

7 |

|||

|

Вспомогательные работники |

Снижение простоев в работе оборудования |

10 |

Исполнение работ по срокам |

Уровень «0»-0%; Уровень «норма»-20%. |

|

Качество выполненных работ |

||||

|

Дисциплина |

При выполнении всех поставленных задач, средняя заработная плата и доход на работника в целом по ООО «РСК-ДЕВЕЛОПМЕНТ» вырастут, а также будет установлена четкая взаимосвязь производственно-экономических и трудовых показателей. При условии распределения фонда поощрения между подразделениями пропорционально их вкладу в себестоимость, мотивация персонала будет еще более высокой.

В то же время, введение новой системы оплаты труда не будет серьезным «ударом» для финансово-экономического состояния ООО «РСК-ДЕВЕЛОПМЕНТ». При проведении всех оптимизационных мероприятий расходы на оплату труда снизятся по сравнению с действующей системой оплаты труда.

Следовательно, предложенные мероприятия являются оптимальными для ООО «РСК-ДЕВЕЛОПМЕНТ».

Таким образом, в третье главе работы были разработаны рекомендации по совершенствованию оплаты труда в ООО «РСК-ДЕВЕЛОПМЕНТ», а именно предложено использовать наиболее подходящую для компании и учитывающую интересы всех работников систему оплаты труда, в основе которой лежит единая тарифная сетка оплаты труда рабочих, руководителей, специалистов и служащих.

При выполнении всех оптимизационных мероприятий, средняя заработная плата и доход на работника в целом по ООО «РСК-ДЕВЕЛОПМЕНТ» вырастут, а также будет установлена четкая взаимосвязь производственно-экономических и трудовых показателей. При условии распределения фонда поощрения между подразделениями пропорционально их вкладу в себестоимость, мотивация персонала будет еще более высокой. В то же время расходы на оплату труда снизятся по сравнению с действующей системой оплаты труда. Следовательно, предложенные мероприятия являются оптимальными для ООО «РСК-ДЕВЕЛОПМЕНТ».

ЗАКЛЮЧЕНИЕ

В настоящее время трудности формирования организации оплаты работы остаются значимыми наравне с изменением рыночной конъюнктуры, и кроме того считаются ключевым звеном в аналитико-экономической деятельности субъекта хозяйствования разных сфер деятельности.

Заработная плата работника – это вознаграждение за труд в зависимости от квалификации работника, качества, сложности, количества и условий выполняемой работы, а также компенсационные выплаты (надбавки и доплаты компенсационного характера, в том числе за работу в условиях, что отклоняются от нормальных, работу в особых климатических условиях и на территориях, которые подверглись радиоактивному загрязнению, и другие выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и другие поощрительные выплаты).

Сегодня существует два вида оплаты труда: основная (начисляется за работу, выполненную на протяжении оговоренного периода) и дополнительная (сюда входит оплата неотработанного времени, к примеру, выходные пособия, очередной или декретный отпуска).

Термин «оплата труда» содержит в себе большое число компонентов, главные из которых – формы и системы оплаты труда.

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, который подлежит выплате сотрудникам компании в соответствии с произведенными ими расходами труда либо по документально подтвержденным результатам работы.

На современном этапе в связи с развитием рыночных отношений и технического потенциала различают ряд систем оплаты труда, которые имеют собственные характерные особенности: тарифная, бестарифная и смешанная.

При разработке системы оплаты труда закладываются три базовых элемента, которые в своем сочетании определяют разновидности оплаты труда: тарифные ставки, нормирование труда и формы оплаты труда.

Основными формами, которые в настоящее время применяются, являются повременная (простая повременная, повременно-премиальная) и сдельная (прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная, аккордная).

Таким образом, заработная плата – это обусловливающее условие мотивирования к работе, предполагающее собою экономический стимул для побуждения работника к активной работоотдаче. Концепция оплаты работы включает тарифные ставки (оклады), надбавки, доплаты, премии и прочие выплаты, что предустановленны законодательством. Существует множество конфигураций и методов оплаты работы, внедрение которых в субъектах хозяйствования является необходимым ресурсом роста, улучшения и совершенствования оплаты труда.

В практической части данной курсовой работы мы провели анализ применяемых форм и систем оплаты труда, а также расходов на оплату труда на примере ремонтно-строительной компании ООО «РСК-ДЕВЕЛОПМЕНТ» и можем сделать следующие выводы.

В ООО «РСК-ДЕВЕЛОПМЕНТ» используется повременная, а также повременно-премиальная системы оплаты труда. Большая часть фонда заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» расходуется на категорию «рабочие», значительная часть фонда заработной платы – на руководителей и специалистов. Наблюдается ежегодный рост среднемесячной заработной платы работников. Наиболее высокая заработная плата у руководителей, а наименьший уровень заработной платы у рабочих компании.

Стоит отметить, что не смотря на рост фонда оплаты труда работников, он нуждается в совершенствовании своей структуры вследствие низкой доли выплат стимулирующего характера (премий, надбавок, социальных выплат). Также в ООО «РСК-ДЕВЕЛОПМЕНТ» имеет место нерациональное распределение фонда оплаты труда между различными категориями персонала.

Основные показатели эффективности использования заработной платы в ООО «РСК-ДЕВЕЛОПМЕНТ» увеличились за отчетный период в связи с превышающим темпом роста выручки, прибыли от реализации и чистой прибыли предприятия над темпом роста затрат на оплату труда.

По проведенному анализу расходов на оплату труда можно сделать вывод, что в ООО «РСК-ДЕВЕЛОПМЕНТ» наблюдается значительный разрыв между зарплатами руководящих работников и служащих.

Завершая анализ расходов на оплату труда, была дана обобщающая оценка всего финансового состояния компания, на основании которой можно сказать, что ООО «РСК-ДЕВЕЛОПМЕНТ» находится в предкризисном финансовом состоянии, динамика всех индикаторов имеет положительную направленность. Однако компания имеет возможность улучшить свое финансовое положение до нормального.

Поэтому в третье главе данной работы были разработаны рекомендации по совершенствованию оплаты труда в ООО «РСК-ДЕВЕЛОПМЕНТ», а именно предложено использовать наиболее подходящую для компании и учитывающую интересы всех работников систему оплаты труда, в основе которой лежит единая тарифная сетка оплаты труда рабочих, руководителей, специалистов и служащих.

При выполнении всех оптимизационных мероприятий, средняя заработная плата и доход на работника в целом по ООО «РСК-ДЕВЕЛОПМЕНТ» вырастут, а также будет установлена четкая взаимосвязь производственно-экономических и трудовых показателей. При условии распределения фонда поощрения между подразделениями пропорционально их вкладу в себестоимость, мотивация персонала будет еще более высокой. В то же время расходы на оплату труда снизятся по сравнению с действующей системой оплаты труда. Следовательно, предложенные мероприятия являются оптимальными для ООО «РСК-ДЕВЕЛОПМЕНТ».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 02.08.2019) // СПС «КонсультанПлюс».

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019) // СПС «КонсультанПлюс».

- Алексейчева Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов. – 2-е изд., перераб. и доп. – М.: Дашков и К, 2018. – 292 c.

- Ветлужских Е. Мотивация и оплата труда: Инструменты. Методики. Практика. 7-е изд / Е. Ветлужских. – М.: Альпина Паблишер, 2016. – 149 c.

- Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник для вузов / Б.М. Генкин. – М.: НОРМА, 2015. – 480 c.

- Горелов Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. – Люберцы: Юрайт, 2019. – 412 c.

- Евсикова Н.В. Теоретические основы учета оплаты труда в условиях рыночной экономики / Н.В. Евсикова, Е.А. Кыштымова // Символ науки. – 2016. – № 12-1. – С. 86-88.

- Егорова М.С. Формы и системы заработной платы / М.С. Егорова, Е.В. Артемов // Молодой ученый. – 2015. – № 11.4. – С. 82-84.

- Ивасенко А.Г. Организация, нормирование и оплата труда на предприятии (для бакалавров) / А.Г. Ивасенко, Я.И. Никонова, Каркавин. – М.: КноРус, 2015. – 320 c.

- Касьянова Г.Ю. Учет: бухгалтерский и налоговый / Г.Ю. Касьянова. – М.: АБАК, 2018. – 960 c.

- Кириллова О.Г. Современные подходы к совершенствованию оплаты труда в рыночных условиях / О.Г. Кириллова, Т.И. Петрова // Общество: политика, экономика, право. – 2015. – № 2. – С. 78-80.

- Клочкова Е.Н. Экономика предприятия: Учебник для прикладного бакалавриата / Е.Н. Клочкова, В.И. Кузнецов, Т.Е. Платонова. – М.: Юрайт, 2019. – 447 с.

- Либерман И.А. Техническое нормирование, оплата труда и проектно-сметное дело в строительстве: Учебник / И.А. Либерман. – М.: НИЦ ИНФРА-М, 2016. – 400 c.

- Лытнева Н.А. Методический инструментарий оценки кадров в управлении персоналом организации // Актуальные направления научных исследований: от теории к практике. – 2015. – № 2 (4). – С. 212-216.

- Лытнева Н.А. Развитие методического инструментария в управлении оценкой эффективности персонала / Н.А. Лытнева, Н.В. Парушина // Вестник ОрелГИЭТ. – 2015. – № 2 (32). – С. 101-106.

- Лытнева Н.А. Системы оплаты труда на предприятиях реального сектора экономики // Вестник Орловского государственного аграрного университета. – 2015. – № 2. – С. 139-143.

- Мазин А.Л. Экономика труда: Учебное пособие / А.Л. Мазин. – М.: ЮНИТИ, 2016. – 623 c.

- Минева О.К. Оплата труда персонала: Учебник / О.К. Минева. – М.: Альфа-М, 2014. – 288 c.

- Мокий М.С. Экономика организации: Учебник и практикум для среднего профессионального образования / М.С. Мокий, О.В. Азоева, В.С. Ивановский. – 3-е изд., перераб. и доп. – М.: Юрайт, 2019. – 284 c.

- Одегов Ю.Г. Экономика труда: Учебник и практикум для академического бакалавриата / Ю.Г. Одегов, Г.Г. Руденко. – 2-е изд., перераб. и доп. – М.: Юрайт, 2019. – 423 c.

- Парушина Н.В. Контроль управления эффективностью труда работников сферы предпринимательства: оплата труда / Н.В. Парушина, Н.А. Лытнева, И.О. Кулик // Среднерусский вестник общественных наук. – 2015. – № 6. – С.329-336.

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии: Учебно-практическое пособие (для бакалавров) / В.П. Пашуто. – М.: КноРус, 2017. – 472 c.

- Скляревская В.А. Организация, нормирование и оплата труда на предприятии: Учебник / В.А. Скляревская. – М.: Дашков и К, 2015. – 340 c.

- Цыденова Э.Ч. Бухгалтерский и налоговый учет: Учебник / Э.Ч. Цыденова, Л.К. Аюшиева. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2019. – 399 с.

- Чернявая А.Л. Анализ оплаты труда и пути ее усовершенствования / А.Л. Чернявская, Ю.И. Дмитрук // CETERIS PARIBUS. – 2016. – № 4. – С. 53-56.

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс ООО «РСК-ДЕВЕЛОПМЕНТ» за 2015-2017 гг.

|

АКТИВ |

Код строки |

2015 год |

2016 год |

2017 год |

Буквенное обозначение |

|

Внеоборотные активы |

|||||

|

Основные средства |

1150 |

4681 |

4961 |

5382 |

ОС |

|

Доходные вложения в материальные ценности |

1160 |

3826 |

3181 |

4287 |

|

|

Финансовые вложения |

1170 |

8459 |

9594 |

9965 |

ВНА |

|

Прочие внеоборотные активы |

1190 |

166 |

208 |

332 |

|

|

ИТОГО по разделу I |

1100 |

17132 |

17944 |

19966 |

|

|

II. Оборотные активы |

|||||

|

Запасы |

1210 |

645 |

1124 |

1264 |

ЗИЗ |

|

Налог на добавленную стоимость |

1220 |

574 |

512 |

625 |

|

|

Дебиторская задолженность |

1230 |

30 |

- |

10 |

ДЗ |

|

Финансовые вложения |

1240 |

351 |

464 |

545 |

|

|

Денежные средства |

1250 |

45 |

67 |

77 |

ДС |

|

Прочие оборотные активы |

1260 |

2658 |

3149 |

4784 |

|

|

ИТОГО по разделу II |

1200 |

4933 |

5967 |

8086 |

ОА |

|

Баланс |

1600 |

22065 |

23911 |

28052 |

Б |

|

ПАССИВ |

|||||

|

Капитал и резервы |

|||||

|

Уставной капитал |

1310 |

170 |

170 |

170 |

|

|

Добавочный капитал |

1350 |

4406 |

6002 |

6967 |

|

|

Нераспределенная прибыль |

1370 |

5188 |

6371 |

7376 |

|

|

ИТОГО по разделу III |

1300 |

9764 |

12543 |

14513 |

СК |

|

IV Долгосрочные обязательства |

|||||

|

Заемные средства |

1410 |

361 |

590 |

635 |

|

|

Отложенные налоговые обязательства |

1420 |

78 |

69 |

70 |

ДО |

|

Прочие обязательства |

1450 |

922 |

901 |

956 |

|

|

ИТОГО по разделу IV |

1400 |

1361 |

1560 |

1661 |

|

|

Краткосрочные обязательства |

|||||

|

Заемные средства |

1510 |

1876 |

1789 |

1896 |

|

|

Кредиторская задолженность |

1520 |

4811 |

4290 |

5679 |

КЗ |

|

ИТОГО по разделу V |

1500 |

10940 |

9808 |

11878 |

КО |

|

Баланс |

1700 |

22065 |

23911 |

28052 |

Б |

Приложение 2

Отчет о финансовых результатах ООО «РСК-ДЕВЕЛОПМЕНТ»

за 2015-2017 гг.

|

Наименование показателя |

Код строки |

2015 год |

2016 год |

2017 год |

Буквенное обозначение |

|

Выручка |

2110 |

17477 |

19706 |

25896 |

В |

|

Себестоимость продаж |

2120 |

(16696) |

(18743) |

(2478) |

Сб |

|

Валовая прибыль |

2100 |

886 |

1063 |

2879 |

вПр |

|

Коммерческие расходы |

2210 |

194 |

267 |

308 |

|

|

Управленческие расходы |

2220 |

(575) |

(597) |

(637) |

|

|

Прибыль (убыток) от продаж |

2200 |

886 |

1063 |

2879 |

Пп |

|

Доходы от участия в других организациях |

2310 |

10 |

15 |

16 |

|

|

Проценты к получению |

2320 |

47 |

58 |

63 |

|

|

Проценты к уплате |

2330 |

(231) |

(362) |

(459) |

|

|

Прочие доходы |

2340 |

4307 |

5989 |

6560 |

|

|

Прочие расходы |

2350 |

(3789) |

(4853) |

(5684) |

|

|

Прибыль (убыток) до налогообложения |

2300 |

623 |

704 |

785 |

|

|

Текущий налог на прибыль |

2410 |

(292) |

(364) |

(397) |

|

|

Прочее |

2460 |

6 |

9 |

16 |

|

|

Чистая прибыль (убыток) отчетного периода |

2400 |

258 |

356 |

393 |

ЧПр |

-

Кириллова О.Г. Современные подходы к совершенствованию оплаты труда в рыночных условиях / О.Г. Кириллова, Т.И. Петрова // Общество: политика, экономика, право. – 2015. – № 2. – С. 78. ↑

-

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (ред. от 02.08.2019) // СПС «КонсультанПлюс». ↑

-

Одегов Ю.Г. Экономика труда: Учебник и практикум для академического бакалавриата / Ю.Г. Одегов, Г.Г. Руденко. – 2-е изд., перераб. и доп. – М.: Юрайт, 2019. – С. 251. ↑

-

Мазин А.Л. Экономика труда: Учебное пособие / А.Л. Мазин. – М.: ЮНИТИ, 2016. – С. 307. ↑

-

Пашуто В.П. Организация, нормирование и оплата труда на предприятии: Учебно-практическое пособие (для бакалавров) / В.П. Пашуто. – М.: КноРус, 2017. – С. 116. ↑

-

Лытнева Н.А. Системы оплаты труда на предприятиях реального сектора экономики // Вестник Орловского государственного аграрного университета. – 2015. – № 2. – С. 140. ↑

-

Парушина Н.В. Контроль управления эффективностью труда работников сферы предпринимательства: оплата труда / Н.В. Парушина, Н.А. Лытнева, И.О. Кулик // Среднерусский вестник общественных наук. – 2015. – № 6. – С.332. ↑

-

Лытнева Н.А. Методический инструментарий оценки кадров в управлении персоналом организации // Актуальные направления научных исследований: от теории к практике. – 2015. – № 2 (4). – С. 214. ↑

-

Ветлужских Е. Мотивация и оплата труда: Инструменты. Методики. Практика. 7-е изд. / Е. Ветлужских. – М.: Альпина Паблишер, 2016. – С. 94-95. ↑

-

Ивасенко А.Г. Организация, нормирование и оплата труда на предприятии (для бакалавров) / А.Г. Ивасенко, Я.И. Никонова, Каркавин. – М.: КноРус, 2015. – С. 180. ↑

-

Лытнева Н.А. Развитие методического инструментария в управлении оценкой эффективности персонала / Н.А. Лытнева, Н.В. Парушина // Вестник ОрелГИЭТ. – 2015. – № 2 (32). – С. 101-106. ↑

-

Евсикова Н.В. Теоретические основы учета оплаты труда в условиях рыночной экономики / Н.В. Евсикова, Е.А. Кыштымова // Символ науки. – 2016. – № 12-1. – С. 88. ↑

-

Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник для вузов / Б.М. Генкин. – М.: НОРМА, 2015. – С. 182. ↑

-

Егорова М.С. Формы и системы заработной платы / М.С. Егорова, Е.В. Артемов // Молодой ученый. – 2015. – № 11.4. – С. 83. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019) // СПС «КонсультанПлюс». ↑

-

Цыденова Э.Ч. Бухгалтерский и налоговый учет: Учебник / Э.Ч. Цыденова, Л.К. Аюшиева. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2019. – С. 142. ↑

-

Касьянова Г.Ю. Учет: бухгалтерский и налоговый / Г.Ю. Касьянова. – М.: АБАК, 2018. – С. 226. ↑

-

Чернявая А.Л. Анализ оплаты труда и пути ее усовершенствования / А.Л. Чернявская, Ю.И. Дмитрук // CETERIS PARIBUS. – 2016. – № 4. – С. 53. ↑

-

Скляревская В.А. Организация, нормирование и оплата труда на предприятии: Учебник / В.А. Скляревская. – М.: Дашков и К, 2015. – С. 116. ↑

-

Клочкова Е.Н. Экономика предприятия: Учебник для прикладного бакалавриата / Е.Н. Клочкова, В.И. Кузнецов, Т.Е. Платонова. – М.: Юрайт, 2019. – С. 227. ↑

-

Генкин Б.М. Организация, нормирование и оплата труда на промышленных предприятиях: Учебник для вузов / Б.М. Генкин. – М.: НОРМА, 2015. – С. 309-310. ↑

-

Алексейчева Е.Ю. Экономика организации (предприятия): Учебник для бакалавров / Е.Ю. Алексейчева, М.Д. Магомедов. – 2-е изд., перераб. и доп. – М.: Дашков и К, 2018. – С. 194. ↑

-

Горелов Н.А. Оплата труда персонала: методология и расчеты: Учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. – Люберцы: Юрайт, 2019. – С. 275-276. ↑

-

Чернявая А.Л. Анализ оплаты труда и пути ее усовершенствования / А.Л. Чернявская, Ю.И. Дмитрук // CETERIS PARIBUS. – 2016. – № 4. – С. 54. ↑

- ВЗАИМОДЕЙСТВИЕ ХОЗЯЙСТВЕННОЙ СЛУЖБЫ С ДРУГИМИ СЛУЖБАМИ ГОСТИНИЦЫ

- тЕХНОЛОГИЯ РАБОТЫ ПО ПРЕДОСТАВЛЕНИЮ ТРАНСПОРТНОГО ОБСЛУЖИВАНИЯ В ГОСТИНИЦЕ

- Опека и попечительство

- Управление процессом реализации изменений и нововведений (Сущность и содержание изменений и нововведений в процессе реализации стратегии)

- Управление процессом реализации изменений и нововведений (Теоретические основы процесса изменений и нововведений в организации)

- Органы государственного управления (ГЕНЕЗИС И ПРАВОВАЯ ПРИРОДА ПРИНЦИПА РАЗДЕЛЕНИЯ ВЛАСТЕЙ)

- Основные функции в системе менеджмента (Сущность и взаимосвязь функций менеджмента)

- Игра как средство формирования коллектива первоклассников (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КОЛЛЕКТИВА МЛАДШИХ ШКОЛЬНИКОВ ПОСРЕДСТОВМ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ)

- Адаптация детей в условиях первого класса школы (ШКОЛЬНАЯ АДАПТАЦИЯ КАК ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ ПРОБЛЕМА)

- Современные политические режимы (Основные исследовательские подходы)

- Особенности управления организациями в современных условиях и пути его совершенствования (ОРГАНИЗАЦИОННЫЕ СТРУКТУРЫ ПРЕДПРИЯТИЯ И ИХ ЗНАЧЕНИЕ В СИСТЕМЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ)

- Менеджмент как организационно-целевое управление (Теоретические аспекты содержания, предмета и принципов менеджмента)