ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА В ОРГАНИЗАЦИИ

Содержание:

Введение

Актуальность исследования: Проблема организации оплаты труда на предприятиях России остается одной из наиболее острых на всех этапах развития нашего общества, так как от того, насколько системы взаимоотношений с персоналом по оплате труда адекватны современным требованиям, зависит социально - творческая активность персонала, а в конечном итоге - результаты финансово-экономической деятельности любой организации. В настоящее время актуальность вышеназванной проблемы возрастает на фоне социально -экономического кризиса в стране.

Заработная плата не выполняет свои традиционные и естественные функции. Уровень заработной платы таков, что она не может принципиально воздействовать на потребительский спрос, регулировать его. Происходит дальнейшее усиление деформации доходов населения, снижающее мотивацию к ТРУДУ

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Использование трудовых ресурсов на предприятии необходимо рассматривать в тесной связи с оплатой труда, так как оплата труда работников – это цена трудовых ресурсов, задействованных в производственном процессе.

Будучи основным источником дохода трудящихся, заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности. Поэтому правильная организация заработной платы непосредственно влияет на темпы роста производительности труда, стимулирует повышение квалификации трудящихся.

Заработная плата – это также часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия. Правильно организованная оплата труда работников минимизирует расходы по оплате труда в смете затрат, что положительно повлияет на финансовое состояние предприятие.

Целью данной курсовой работы является всесторонний анализ организации оплаты труда в ОАО «Северные МН».

В соответствии с целью, в данной курсовой работе были поставлены следующие задачи:

· описание теоретических аспектов формирования оплаты труда на предприятии в современных условиях;

· определение состава и структуры персонала;

· анализ движения кадров;

· описание действующих на предприятии форм и систем оплаты труда;

· расчет структуры ФЗП;

· оценка эффективности средств, расходуемых на оплату труда.

Объектом исследования является организация ОАО «Северные МН».

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

ГЛАВА 1

1.1 Фонды и системы оплаты труда

Система оплаты - это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы

При разработке систем оплаты труда на предприятии приходиться решать одновременно две задачи. Во-первых, каждая система должна направлять усилия работника на достижение таких показателей трудовой деятельности, которые обеспечат получение необходимого работодателю производственного результата: выпуска нужного количества конкурентоспособной продукции с наименьшими затратами. Во-вторых, каждая система оплаты труда должна предоставлять работнику возможность для реализации имеющихся у него умственных и физических способностей, позволить ему добиваться в рабочем процессе полной самореализации как личности.

Одним из принципиальных требований к системам оплаты на предприятии является то, чтобы они обеспечивали равную оплату за равный труд. Это, в свою очередь, требует, чтобы показатели, используемые для учёта результатов труда, давали возможность оценить как количество, так и качество труда наёмных работников и устанавливать соответствующие этим показателям нормы количества и качества труда.

Трудовое вознаграждение каждого работника, определяются его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами законодательно не ограничиваются.

Организации сами могут установить любую систему оплаты труда для своих работников. Можно выделить следующие системы:

1) повременная - оплачивается то время, которое работник фактически отработал;

2) сдельная - оплачивается то количество продукции, которое работник изготовил;

3) бестарифная - труд оплачивается исходя из трудового вклада конкретного работника в деятельность организации;

4) система плавающих окладов - труд оплачивается исходя из суммы денежных средств, которую организация может направить на выплату заработной платы;

5) система выплат на комиссионной основе - размер оплаты труда устанавливается в процентах от выручки, полученной организацией.

Установленные системы оплаты труда фиксируются в коллективном договоре, положении об оплате труда или трудовых договорах с конкретными работниками.

Разным категориям работников могут быть установлены различные системы оплаты труда.

Повременная (тарифная) система оплаты труда При повременной системе оплаты труда работникам оплачивается то время, которое они фактически отработали.

При этом труд работников может оплачиваться:

- по часовым тарифным ставкам;

- по дневным тарифным ставкам;

- исходя из установленного оклада.

Размеры часовых (дневных) тарифных ставок и окладов для различных работников организации устанавливаются в Положении об оплате труда и указываются в штатном расписании.

Чтобы определить то количество времени, которое фактически отработали работники организации, необходимо вести табель учета использования рабочего времени.

В табеле отмечаются фактически отработанные часы и дни, указываются причины неявок на работу и т.д.

а) Простая повременная оплата труда При простой повременной системе оплаты труда организация оплачивает работникам фактически отработанное время.

Если работнику установлена часовая ставка, то заработная плата начисляется за то количество часов, которое он фактически отработал в конкретном месяце:

Если работнику установлена дневная ставка, то заработная плата начисляется за то количество дней, которое он фактически отработал в конкретном месяце.

Работнику может быть установлен месячный оклад. Если все дни в месяце отработаны работником полностью, размер его заработной платы не зависит от количества рабочих часов или дней в конкретном месяце. Оклад начисляется в полном размере.

Если работник отработал не весь месяц, то заработная плата начисляется только за те дни, которые фактически отработаны.

б) Повременно-премиальная оплата труда При повременно-премиальной оплате труда вместе с заработной платой могут начисляться премии. Премии могут устанавливаться как в твердых суммах, так и в процентах от оклада.

Заработная плата при повременно-премиальной оплате труда рассчитывается так же, как и при простой повременной оплате труда.

Сумма премии прибавляется к заработной плате работника и выплачивается вместе с заработной платой.

Сдельная система оплаты труда.

При сдельной системе оплаты труда работнику оплачивается то количество продукции (работ, услуг), которое он произвел.

Сдельная система оплаты труда может быть следующих видов:

- простая;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная;

- аккордная.

а) Простая сдельная оплата труда При простой сдельной оплате труда заработная плата исчисляется исходя из сдельных расценок, установленных в организации, и количества продукции (работ, услуг), которую изготовил работник.

б) Сдельно-премиальная оплата труда При сдельно-премиальной оплате труда работнику помимо заработной платы начисляются премии. Премии могут устанавливаться как в твердых суммах, так и в процентах от заработной платы по сдельным расценкам.

в) Сдельно-прогрессивная оплата труда При этой системе оплаты труда сдельные расценки зависят от количества произведенной продукции за тот или иной период времени (например, месяц). Чем больше работник изготовил продукции, тем больше сдельная расценка.

г) Косвенно-сдельная оплата труда Косвенно-сдельная система оплаты труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств.

При такой системе сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе.

При косвенно-сдельной системе оплаты труда заработная плата работников обслуживающих производств устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают.

д) Аккордная оплата труда

Аккордная система оплаты труда применяется при оплате труда бригады работников.

При этой системе бригаде, состоящей из нескольких человек, дается задание, которое необходимо выполнить в определенные сроки. За выполнение задания бригаде выплачивается денежное вознаграждение.

Сумма вознаграждения делится между работниками бригады исходя из того, сколько времени отработал каждый член бригады.

Расценки по каждому заданию определяются администрацией организации по согласованию с работниками бригады.

Бестарифная система оплаты труда Эта система может использоваться в организациях, где можно учесть трудовой вклад каждого работника в конечный результат деятельности организации. Каждому работнику присваивается коэффициент трудового участия. Коэффициент должен соответствовать вкладу работника в конечный результат деятельности организации. Размер коэффициентов устанавливается на общем собрании работников и утверждается в Положении об оплате труда либо в приказе руководителя организации.

Система плавающих окладов При такой системе заработок работников зависит от результатов их работы, прибыли, полученной организацией, и суммы денежных средств, которая может быть направлена на выплату заработной платы.

Руководитель организации может ежемесячно издавать приказ о повышении или понижении оплаты труда на определенный коэффициент.

Повышение или понижение оплаты труда зависит от суммы денежных средств, которая может быть направлена на выплату заработной платы.

Система плавающих окладов устанавливается с согласия работников и фиксируется в коллективном (трудовом) договоре.

Коэффициент повышения (понижении) заработной платы руководитель определяет самостоятельно и утверждает своим приказом.

Оплата труда на комиссионной основе.

При использовании такой системы размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Данная система обычно устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг).

1.2 Начисление заработной платы

В общем случае заработную плату начисляют по окончании каждого месяца. Величина зарплаты - это сумма, которую человек заработал в данном месяце.

Выплачивать зарплату нужно не реже чем раз в полмесяца (ст.136 ТК РФ). Чтобы выполнить это требование, сумму за месяц необходимо разбить на две части. Первую часть выдать сотрудникам до окончания месяца, то есть авансом. Вторую часть - после окончания месяца, когда будет известна итоговая величина зарплаты.

Сроки выдачи аванса и зарплаты в ТК РФ не установлены, поэтому каждый работодатель вправе утвердить собственные даты. Например, выплачивать аванс 25-го числа каждого месяца, а зарплату - 10-го числа месяца, следующего за отработанным. Главное, чтобы эти даты были зафиксированы внутренним нормативным документом (к примеру, приказом директора) и неукоснительно соблюдались. Если день выплаты аванса или зарплаты приходится на выходной или праздник, то деньги необходимо выдать накануне.

Что касается величины аванса, то она тоже не прописана в законе, и организации задают ее на свое усмотрение. На практике встречается два способа расчета аванса. Первый - взять месячный заработок сотрудника и умножить на 40 процентов (можно на 30 или 50 процентов). Подавляющее большинство работодателей поступают именно так. Второй способ - вычислить точную сумму зарплаты за фактически отработанную первую половину месяца.

1.3 Удержания из заработной платы

Примеры удержаний:

· Удержан из зарплаты налог на доходы физических лиц (НДФЛ);

· Удержана из зарплаты сумма алиментов по исполнительным листам;

· Произведено удержание из зарплаты невозвращенных во время подотчетных сумм;

· Удержана из зарплаты сумма причиненного материального ущерба;

· Удержана из зарплаты часть суммы в погашение ранее выданного займа сотруднику;

· Удержан аванс, начисленный за первую половину месяца;

· Произведены удержания из зарплаты по заявлению сотрудника в пользу третьих лиц

Удержание подоходного налога физических лиц осуществляется на основе налоговых ставок, налоговой базы и налоговых вычетов (они используются в формуле расчета только для резидентов РФ).

Налоговая ставка в зависимости от отдельных доходов бывает 9%, 13% и 35% для резидентов РФ и 30% для нерезидентов РФ. Стоит также упомянуть, что некоторые доходы, согласно статье 217 НК РФ, вообще не облагаются налогом и не учитываются при удержании НДФЛ.

На исчисление НДФЛ с заработной платы резидентов РФ также влияют налоговые вычеты. Налоговый вычет - это сумма, на которую уменьшается налоговая база перед исчислением суммы налога. Существует несколько видовналоговых вычетов по НДФЛ:

· Стандартные налоговые вычеты;

· Имущественные налоговые;

· Социальные налоговые вычеты;

· Профессиональные налоговые вычеты.

1.4 Оплата за неотработанное время в соответствии с законодательством:

1. Оплата ежегодных и дополнительных отпусков.

2. Оплата учебных отпусков.

3. Оплата дополнительно предоставленных по коллективному договору отпусков работникам.

4. Оплата льготных часов подростков.

5. Оплата работникам донорам за дни обследования, сдачи крови и последующего отдыха.

6. Оплата за время вынужденного прогула.

7. Оплата простоя не по вине работника.

8. Оплата за период обучения работников направленных на повышение квалификации.

9. Суммы, выплаченные предприятием за непроработанное время работникам, вынужденно работающим неполное рабочее время по инициативе администрации.

10. Оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей.

1.5 Единовременные поощрительные выплаты:

1. Единовременные премии не зависимо от источников их выплаты.

2. Вознаграждение по итогам работы за год, за выслугу лет.

3. Материальная помощь.

4. Стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций.

5. Другие единовременные поощрения, включая стоимость подарков.

6. Денежная компенсация за неиспользованный отпуск.

7. Дополнительные выплаты при предоставлении ежегодного отпуска сверх отпускных сумм

1.6 Выплаты на питание, жилье, топливо:

1. Стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов в соответствии с законодательством.

2. Оплата полная или частичная стоимости питания, предоставления его по льготным ценам или бесплатно сверх предусмотренного законодательством.

3. Стоимость бесплатно предоставленных работникам отдельных отраслей экономики жилья и коммунальных услуг в соответствии с законодательством.

4. Стоимость бесплатно предоставленного работникам топлива.

5. Средства на возмещение расходов работникам по оплате жилья сверх предусмотренных законодательством.

ПРАКТИЧЕСКАЯ ЧАСТЬ

ГЛАВА 2

2.1 Краткая характеристика организации ОАО «Северные МН»

Открытое акционерное общество «Северные магистральные нефтепроводы» (ОАО «СМН») является звеном единой нефтетранспортной системы ОАО «АК «Транснефть», связывающим нефтедобывающий регион на севере Европейской части России с центром страны.

Основными видами деятельности Общества являются:

· транспортировка нефти по системе магистральных трубопроводов;

· хранение нефти;

· отгрузка нефти с пунктов налива, поставка на экспорт;

· эксплуатация магистральных нефтепроводов, резервуарных парков и насосных станций, оборудования;

· осуществление работ по капитальному строительству, капитальному ремонту, техническому перевооружению, реконструкции, диагностике объектов МН;

В подчинении у аппарата управления находятся три районных нефтепроводных управления (РНУ) – Усинское РНУ, Ухтинское РНУ и Вологодское РНУ, которые обеспечивают технологическую готовность всего комплекса оборудования и линейной части на закрепленных участках нефтепровода с целью обеспечения бесперебойного приема нефти от промыслов и снабжения нефтью потребителей в объемах, предусмотренных заданиями.

2.2 Состав и структура персонала

Все работники системы транспорта нефти подразделяются на следующие категории работников:

· рабочие;

· руководители и инженерно - технические работники (ИТР) – работники, непосредственно связанные с техническим руководством производственным процессом;

· служащие работники, выполняющие функции учета, снабжения, сбыта и т. п. и несвязанные непосредственно с техникой и технологией производства.

Численность работников ОАО “Северные МН” регулируется в соответствии с «Нормативами численности рабочих и служащих подразделений системы АК “Транснефть”».

Данные нормативы предназначены для обеспечения штатной расстановки работников ОАО “Северные МН”.

Нормативы численности разработаны по объектам, видам работ и подразделениям ОАО “Северные МН”, предусматривают списочную численность работников с учетом создания нормальных условий работы, обеспечения безопасности труда и охраны здоровья трудящихся, а также сменности обслуживания объектов магистрального транспорта нефти.

Численность, рассчитанная по нормативам, является максимальной. Если в результате лучшей организации труда, производства и управления фактическая численность работников меньше нормативной и при этом обеспечивается качественное выполнение заданных объемов работ при отсутствии нарушений требований охраны труда, правил техники безопасности и пожарной безопасности, то фактическая численность не должна увеличиваться до нормативного значения.

Наименование должностей и профессий данных нормативов приведены в соответствии с действующим Общероссийским классификатором профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР), введенным в действие постановлением Госстандарта России от 26 декабря 1994 г. № 367 (с последующими изменениями и дополнениями), Единым тарифно - квалификационным справочником работ и профессий рабочих.

Нормативы численности рабочих магистральных нефтепроводов разработаны с учетом рациональной организации рабочих мест, участков, служб, производств.

Рациональной следует считать такую организацию рабочих мест, при которой достигаемся максимальная производительность труда, высокое качество обслуживания оборудования при наименьших материальных и трудовых затратах.

Это обеспечивается применением бригадных форм организации труда, рациональной планировкой рабочего места и оснащением его современными видами оргоснастки, своевременным материально - техническим снабжением и транспортным обеспечением, применением передовых приемов и методов труда.

По состоянию на 1 января 2005 года общая численность персонала ОАО «Северные магистральные нефтепроводы» составила 2653 человека. В 2004 году существенно изменилась численность персонала Общества. Общая численность сотрудников предприятия в сравнении с 2003 годом выросла на 7,2 % или на 178 чел. Из категорий персонала видно, что прирост численности наблюдается в большей мере из - за увеличения руководителей, специалистов и рабочих. Данные изменения обусловлены увеличением штата сотрудников за счет реорганизации линейных производственно - диспетчерских станций (ЛПДС) в районные нефтепроводные управления (РНУ) и введение в эксплуатацию нового АБК.

Анализ состава работников ОАО «СМН» показал, что в 2003 году по сравнению с 2002 годом численность работников предприятия пополнилась на 178 человек, из них 127 чел. – мужчины и 51 чел. женщины. Учитывая специфику нефтепроводного транспорта, мужчины имеют наибольшую долю численности на предприятии – 77,7 %.

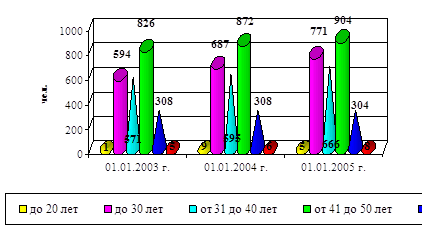

Возрастная структура персонала ОАО «СМН» представлена на рис.

Рисунок 1. Возрастная структура персонала

В последние годы увеличился приток молодежи на предприятие. По состоянию на 1 января 2005 года численность молодежи в возрасте до 30 лет составила 771 человек (29,1 % от общей численности персонала Предприятия, в 2003 году – 687 человек). Численность персонала в возрасте 50 лет и старше составляет 14 % от общей численности персонала 371 человек (в 2003 году – 324 человека или 13 % от общей численности персонала).

Технико-экономические показатели работы системы транспорта нефти и газа во многом зависят от квалификационного уровня и эффективности использования кадров, от уровня их знаний, профессиональной подготовки, творческой активности.

2.3 Описание действующих на предприятии форм и систем оплаты труда

В ОАО «Северные МН» применяется тарифная система оплаты труда, форма оплаты – повременно - премиальная.

Формирование системы оплаты труда работников предприятия осуществляется на основании «Положения об оплате труда работников ОАО «Северные МН».

«Положением об оплаты труда» определяется:

· заработная плата;

· премии за производственные результаты, вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам, вознаграждения за выслугу лет;

· выплаты компенсирующего характера, связанные с режимом, условиями работы:

а) районные и северные надбавки;

б) за непрерывный стаж работы в северных районах;

в) доплаты за условия труда;

г) доплаты за работу в ночное время;

д) надбавки за подвижной характер работы и т. д.

Положение нацелено на совершенствование системы оплаты труда на основе Базовой единой тарифной сетки (БЕТС).

Приведенные в БЕТС тарифные ставки и должностные оклады пересматриваются в порядки и сроки, определенные тарифным соглашением.

Распределение должностей и профессий работников организаций по ступеням оплаты труда осуществляется в соответствии с Классификатором профессий и должностей служащих, специалистов и руководителей.

2.4 Расчет структуры фонда заработной платы за 2004 год

1. Оплата за отработанное время

1.1. Расчет заработной платы по тарифным ставкам и окладам  :

:

· рабочих

· специалистов

1.2. Размер премии за основные результаты хозяйственной премии  :

:

· рабочие

· специалисты

1.3. Доплаты, надбавки.

1.4 Компенсационные выплаты, связанные с режимом работы и условиями труда.

1.5 Выплаты, обусловленные районным регулированием оплаты труда:

– районный коэффициент  [30 % от основного ФЗП]:

[30 % от основного ФЗП]:

· рабочие – 37673 тыс. руб.;

· специалисты – 46734 тыс. руб.

– северная надбавка  [50 % от основного ФЗП]:

[50 % от основного ФЗП]:

· рабочие – 67326,1 тыс. руб.;

· специалисты – 77859,8 тыс. руб.

1.6 Доплаты за работу во вредных или опасных условиях и на тяжелых работах  .

.

· рабочие –342,6 тыс. руб.;

· специалисты – 0 тыс. руб.

1.7 Доплаты за работу в ночное время  :

:

· рабочие

· специалисты

1.8 Доплаты за ненормированный рабочий день  .

.

· рабочие – 335,7 тыс. руб.;

· специалисты – 0 тыс. руб.

1.9 Оплата работы в выходные и праздничные дни  осуществляется в двойном размере:

осуществляется в двойном размере:

· рабочие

· специалисты

1.10 Оплата сверхурочной работы  :

:

· рабочие

· специалисты

1.11 Надбавка за вахтовый метод работы  .

.

· рабочие – 1658,6 тыс. руб.;

· специалисты – 726,6 тыс. руб.

1.12 Другие выплаты  :

:

· рабочие – 828 тыс. руб.;

· специалисты – 0 тыс. руб.

1.13 Оплата труда работников несписочного состава  .

.

· рабочие – 898 тыс. руб.;

· специалисты – 3502,8 тыс. руб.

Фонд основной заработной платы с учётом районного коэффициента и северных надбавок:

· рабочие

· специалисты

Итого основная заработная плата: – у рабочих = 244022,3 тыс. руб.;

– у специалистов = 288000,1 тыс. руб.

2. Оплата за неотработанное время

2.1. Оплата отпусков:

· рабочие

,

,

где  длительность отпуска, дни

длительность отпуска, дни

· специалисты

2.2. Прочие оплаты.

· рабочие – 10845,5 тыс. руб.;

· специалисты – 16003 тыс. руб.

3. Единовременные поощрительные выплаты

3.1. Вознаграждение по итогам за год.

· рабочие – 20130 тыс. руб.;

· специалисты – 19066 тыс. руб.

3.2. Материальная помощь всем работникам.

· рабочие – 8631,9 тыс. руб.;

· специалисты – 10565,2 тыс. руб.

3.3. Прочие единовременные выплаты.

· рабочие – 4256,7 тыс. руб.;

· специалисты – 4766 тыс. руб.

Итого фонд заработной платы: – у рабочих = 328462,5 тыс. руб.;

– у специалистов = 379537,6 тыс. руб.

Среднегодовая заработная плата:

· 1 рабочего

· 1 специалиста

Среднемесячная заработная:

· 1 рабочего

· 1 специалиста

·

Для рассмотрения динамики ФЗП 2004 года по сравнению с 2003, представим данные по ФЗП в 2003 году.

ФЗП в 2003 году, (тыс. руб.)

|

Наименование показателя |

всего |

В том числе |

|

|

рабочие |

специалисты |

||

|

1 |

2 |

3 |

4 |

|

Среднесписочная численность, чел |

2317 |

1433 |

938 |

|

Фонд заработной платы (за минусом оплаты труда несписочного состава) |

548655,5 |

264699,5 |

283956 |

|

в том числе: |

|||

|

1 |

2 |

3 |

4 |

|

1. Оплата за отработанное время |

|||

|

1.1. Зарплата по тарифным ставкам и окладам |

140787,7 |

65280,7 |

75507 |

|

1.2 Премия за основные результаты хозяйственной деятельности |

70573,8 |

33492,8 |

37081 |

|

1.3. Доплаты, надбавки, всего |

185096,3 |

92670,9 |

92425,4 |

|

в том числе |

|||

|

1.3.1. Компенсационные выплаты, связанные с режимом работы и условиями труда |

|||

|

- выплаты, обусловленные районным регулированием оплаты труда (районный коэффициент + северная надбавка) |

171868,4 |

83251,1 |

88617,3 |

|

- доплаты за работу во вредных или опасных условиях и на тяжелых работах |

248,6 |

236,7 |

11,9 |

|

- доплаты за работу в ночное время |

3648,9 |

2360,5 |

1288,4 |

|

- доплаты за ненормированный рабочий день |

262,2 |

262,2 |

0 |

|

- оплата работы в выходные и праздничные дни |

2211,8 |

1661,8 |

550 |

|

- оплата сверхурочной работы |

298,4 |

298,4 |

0 |

|

- надбавка за вахтовый метод работы |

1767,4 |

1208,1 |

559,3 |

|

- другие выплаты |

596,7 |

596,7 |

0 |

|

1.3.2. Стимулирующие доплаты и надбавки к тарифным ставкам и окладам |

|||

|

- надбавки за высокое профмастерство |

12,2 |

12,2 |

0 |

|

- надбавки за классность (водители) |

2574,1 |

2574,1 |

0 |

|

- доплаты за совмещение профессий |

985 |

198,3 |

786,7 |

|

- доплаты за расширение зоны обслуживания |

14,5 |

10,8 |

3,7 |

|

- другие |

608,1 |

0 |

608,1 |

|

1.4. Оплата труда работников несписочного состава |

( 3486,9 ) |

( 1159,1 ) |

( 2327,8 ) |

|

2. Оплата за неотработанное время |

|||

|

2.1. Оплата отпусков |

62181,7 |

31705,6 |

30476,1 |

|

2.2. Прочие оплаты |

17523,3 |

6367,5 |

11155,8 |

|

3. Единовременные поощрительные выплаты |

|||

|

3.1. Вознаграждения по итогам работы за год |

38090,6 |

20617,1 |

17473,5 |

|

3.2. Материальная помощь всем работникам |

12261,5 |

4886,9 |

7374,6 |

|

3.3. Прочие единовременные выплаты |

22140,6 |

9678 |

12462,6 |

|

Среднемесячная зарплата 1 - го работника |

19,3 |

15,4 |

25,2 |

Таблица 1. ФЗП в 2003 году

ФЗП в 2004 году, (тыс. руб.)

|

Наименование показателя |

Всего |

В том числе |

|

|

Рабочие |

Специалисты |

||

|

1 |

2 |

3 |

4 |

|

Среднесписочная численность, чел |

2587 |

1525 |

1062 |

|

Фонд заработной платы |

708000,1 |

328462,5 |

379537,6 |

|

в том числе: |

|||

|

1. Оплата за отработанное время |

|||

|

1.1. Зарплата по тарифным ставкам и окладам |

181092,2 |

80487,1 |

100605,1 |

|

1.2 Премия за основные результаты хозяйственной Деятельности |

99197,9 |

45777,4 |

53420,5 |

|

1.3. Доплаты, надбавки, всего |

247331,5 |

116859,8 |

130471,7 |

|

в том числе |

|||

|

1.3.1. Компенсационные выплаты, связанные с режимом работы и условиями труда |

|||

|

- выплаты, обусловленные районным регулированием оплаты труда (районный коэффициент + северная надбавка) |

229592,9 |

104999,1 |

124593,8 |

|

1 |

2 |

3 |

4 |

|

- доплаты за работу во вредных или опасных условиях и на тяжелых работах |

342,6 |

342,6 |

0 |

|

- доплаты за работу в ночное время |

4283,8 |

2509,9 |

1773,9 |

|

- доплаты за ненормированный рабочий день |

335,7 |

335,7 |

0 |

|

- оплата работы в выходные и праздничные дни |

3356,1 |

2374,8 |

981,3 |

|

- оплата сверхурочной работы |

388 |

388 |

0 |

|

- надбавка за вахтовый метод работы |

2385,2 |

1658,6 |

726,6 |

|

- другие выплаты |

828 |

828 |

0 |

|

1.3.2. Стимулирующие доплаты и надбавки к тарифным ставкам и окладам |

|||

|

- надбавки за высокое профмастерство |

39 |

39 |

0 |

|

- надбавки за классность (водители) |

2916,7 |

2916,7 |

0 |

|

- доплаты за совмещение профессий |

1815,1 |

361,7 |

1453,4 |

|

- доплаты за расширение зоны обслуживания |

258,2 |

88,7 |

169,5 |

|

- другие |

789,9 |

16,7 |

773,2 |

|

1.4. Оплата труда работников несписочного состава |

4400,8 |

898 |

3502,8 |

|

2. Оплата за неотработанное время |

|||

|

2.1. Оплата отпусков |

81713,4 |

40576,1 |

41137,3 |

|

2.2. Прочие оплаты |

26848,5 |

10845,5 |

16003 |

|

3. Единовременные поощрительные выплаты |

|||

|

3.1. Вознаграждения по итогам работы за год |

39196 |

20130 |

19066 |

|

3.2. Материальная помощь всем работникам |

19197,1 |

8631,9 |

10565,2 |

|

3.3. Прочие единовременные выплаты |

9022,7 |

4256,7 |

4766 |

|

Среднемесячная зарплата 1 - го работника |

22,8 |

17,9 |

29,8 |

Таблица 2. ФЗП в 2004 году

Фонд заработной платы в 2004 году по сравнению с 2003 годом вырос на 29,04 %. Это произошло за счет индексации заработной платы и увеличения числа работников.

Доля фонда заработной платы рабочих в общем фонде заработной платы в 2004 году уменьшилась по сравнению с 2003 годом на 1,84 %, при этом доля фонда заработной платы специалистов возросла. Это объясняется перераспределением доходов между специалистами и рабочими.

Состав и структуру фонда заработной платы предприятия по годовому отчету 1 - Т, который включает в себя не только фонд оплаты труда за счет себестоимости, но и выплаты за счет средств, предусмотренных в смете социальных и представительских расходов за 2003 – 2004 гг

|

Наименование статей |

ФЗП в 2003 году |

ФЗП в 2004 году |

Темп роста, % на 1 раб. |

||

|

Всего тыс. руб. |

На 1 работника (в месяц), тыс. руб. |

Всего тыс. руб. |

На 1 работника (в месяц), тыс. руб. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Оклады и тарифы |

140787,7 |

4,95 |

181092,2 |

5,83 |

117,8 |

|

2. Районный коэффициент и северная надбавка |

171868,4 |

6,04 |

229592,9 |

7,40 |

122,5 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

3. Премия за основные результаты хоз. деятельности |

70573,8 |

2,48 |

99197,9 |

3,20 |

129,0 |

|

4. Вознаграждение по итогам работы за год |

38090,6 |

1,34 |

39196,0 |

1,25 |

93,3 |

|

5. Доплаты и надбавки |

13227,9 |

0,47 |

17738,6 |

0,57 |

121,3 |

|

6. Единовременные поощрительные премии |

34402,1 |

1,21 |

28219,8 |

0,91 |

75,2 |

|

7. Прочие выплаты |

79705,0 |

2,81 |

112962,7 |

3,64 |

129,5 |

|

Итого ФЗП |

548655,5 |

19,3 |

708000,1 |

22,8 |

118,1 |

Таблица 3. Состав фонда заработной платы

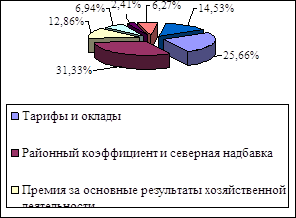

Рисунок 1.Структура ФЗП в ОАО «Северные МН» за 2003 год

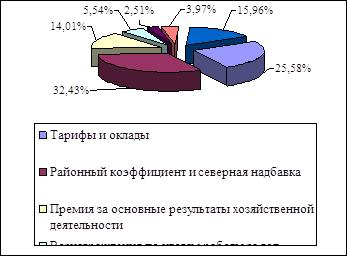

Рисунок 2.Структура ФЗП в ОАО «Северные МН» за 2004 год

Анализ ФЗП в динамике по годам показывает, что структура ФЗП не претерпела значительных изменений и осталась на прежнем уровне.

ЗАКЛЮЧЕНИЕ

Под системой оплаты труда понимают способ исчисления размеров вознаграждения, подлежащего выплате работникам предприятия в соответствии с произведенными ими затратами труда или по результатам труда. Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда – тарифные ставки и оклады. При этом государственные тарифные ставки и оклады могут быть использованы руководством в качестве ориентиров для учета оплаты труда в зависимости от профессий, квалификации работников, сложности условий выполняемых работ.

На данном предприятии применяется повременно - премиальная форма оплаты труда. В первую очередь это связано с тем, что роль трудовых ресурсов на предприятии не может повлиять на увеличение выпуска продукции (объемов транспортируемой нефти), ввиду строгой регламентации производственных процессов, то есть обеспечение бесперебойного приема нефти от нефтедобывающих предприятий, перекачка и сдача ее потребителям в соответствии с заключенными с производителями нефти договорами транспортировки

ОАО «Северные МН» – социально - ориентированное предприятие. За фактически отработанное время работник помимо основной заработной платы получает премию. Она связана с результативность того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда. Средняя заработная плата работников в ОАО «СМН» является одной из самых высоких в Республике Коми.

Динамика ФЗП за 2003 – 2004 гг. показала, что он вырос на 29,04 % и составил 708000,1 тыс. руб. Это произошло за счет индексации заработной платы и увеличения числа работников. Удельный вес фонда оплаты труда в общей смете затрат за 2 года практически не изменился и составил в 2004 году 21,3 %.

Темпы роста оплаты труда опережают темпы роста производительности труда, что является отрицательным моментом. В связи с этим в 2004 году произошел перерасход фонда заработной платы в размере 110606,3 тыс. руб.

Основными рекомендациями по повышению эффективности организации оплаты труда в ОАО «Северные МН» являются:

· отдел труда и заработной платы должен обеспечивать точный расчет оплаты труда каждого работника в соответствии с количеством и качеством затраченного труда;

· не допускать опережения роста заработной платы над ростом производительности труда;

· анализировать рынок рабочей силы (спрос и предложение) и относительно этого корректировать заработную плату работникам своего предприятия;

· в целях социальной защиты низкооплачиваемых работников в тарифной сетке должно предусматриваться более высокое межразрядное соотношение в нижних разрядах, чем в высших разрядах;

· производить периодический пересмотр тарифных ставок и других элементов тарифной системы.

СПИСОК ЛИТЕРАТУРЫ

1. Теория бухгалтерского учета: Учебник для вузов/ Под ред. Ю.А.Бабаева – 4-е изд., перераб. и доп. – М.: ЮНИТИ - ДАНА, 2007. – 304 с.

2. Экономика предприятия: Учеб пособие/В.П. Волков, А.И. Ильин, В.И. Станкевич и др.; Под. ред. А.И. Ильина, В.П. Волкова. – М.: Новое знание, 2006 – 677 с. – (Экономическое образование)

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – 4 - е изд., перераб. и доп. – Минск: ООО «Новое знание», 2006. – 688 с.

4. Зайцев Н.Л. Экономика организации. М.: “Экзамен”, 2000 г. – 768 с.

5. Экономика предприятия: Учебник для вузов/ Под ред. Проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 3-е изд., перераб. и доп. – М.: ЮНИТИ - ДАНА, 2007. – 718 с.

- Формы и методы организации розничной продажи товаров

- «Анализ внешней и внутренней среды организации» (Цели и принципы стратегического анализа внешней и внутренней среды организации)

- ПРАВООХРАНИТЕЛЬНЫЕ ДЕЙСТВИ

- Разработка дорожной карты создания нового бизнеса

- Особенности создания бизнеса с участием иностранного капитала

- Экологическая безопасность продовольственных/непродовольственных товаров

- Экономические показатели коммерческой деятельности

- Защита права собственности ( Понятие права собственности)

- Гендерные различия проявлений профессионального стресса (Теоретические основы изучения гендерных особенностей преодоление стресса)

- Особенности федерализма в России

- Характеристика объектов коммерческой деятельности в торговле (на примере ПАО "МАГНИТ")

- Организация оплаты труда в организации (Экономическая сущность оплаты труда, ее формы и виды)