Организация некоммерческого страхования в России (Экономическое содержание страхового рынка)

Содержание:

Введение

Современное рыночное общество невозможно себе представить без страхования как особого вида экономических отношений. Рынок страховых услуг является одним из самых динамично развивающихся на сегодняшний день в Российской Федерации.

Тем не менее в России развитие страхового рынка – чрезвычайно противоречивый процесс. Формально мы наблюдаем в последнее время весьма высокие темпы роста страховых премий, что должно свидетельствовать о повышении степени защищенности субъектов экономики, улучшении инвестиционного климата. В то же время структура российского страхового рынка далека от оптимального. В этой связи актуальными являются исследования рынка обязательного страхования в России.

Поэтому нельзя недооценивать важность анализа развития событий, происходящих в данном секторе. Анализ текущего состояния и перспектив обязательного страхования является необходимым источником информации, как для самих страховщиков, так и для их клиентов. Для обеспечения своевременной информацией всех заинтересованных лиц регулярно проводятся исследования данного сектора.

Целью данной работы является определение перспектив развития отдельных видов обязательного страхования в России.

Для достижения поставленной цели были решены следующие задачи:

- изучены теоретические аспекты развития обязательного страхования;

- проведен сравнительный анализ объемов отдельных видов обязательного страхования;

- рассмотрены перспективы развитие отдельных видов обязательного страхования в России.

Объектом исследования является рынок обязательного страхования. Предметом исследования является его основные виды и объемы страхования.

В процессе написания курсовой работы применялись следующие научные приемы и способы исследования: сравнение показателей, исчисление средних и относительных величин, графическое отражение данных, составление аналитических таблиц.

Теоретической и методологической основой курсовой работы стали труды российских ученых в области страхования, а также работы авторов по данной теме: Бровкович К.К., Улыбина Л.К., Савенко О.Л. и др.

Структура курсовой работы состоит из двух глав, введения, заключения, списка литературы и приложений, ее определи цель и поставленные в рамках данной работы задачи.

В первой главе рассматривается содержание рынка страхования, его основные участники, а также нормативно-правовая база данного вида деятельности.

Во торой главе приводится краткая характеристика рынка страхования в России и определяется доля обязательных страховых услуг. На основе сравнительной оценки объемов обязательного страхования по видам определяется динамика и структура обязательного страхования в России. На основе полученных в результате анализа данных рассматриваются перспективы развития отдельных видов обязательного страхования.

Глава 1. Теоретические аспекты развития обязательного страхования

1.1. Экономическое содержание страхового рынка

Государство последовательно освобождается от несвойственных ему функций возмещения ущербов от стихийных событий и других рисков частным собственникам. Объемы страховых операций на финансовом рынке ежегодно растут. Структура страхового рынка – это возникающие и воспроизводящиеся в связи с процессом страхования соотношения и пропорции между различными институтами, субъектами (страховые компании и страхователи) и объектами (виды и технологии страхования) страхового рынка, рассмотренные в соответствии с заранее выбранными критериями. Соответственно, под институциональной структурой страхового рынка следует понимать социально-политические, организационно-экономические и правовые нормы, являющиеся базой для создания, продвижения и потребления страховых услуг на основе контрактов – договоров страхования (институциональная среда), а также совокупность организаций, профессионально занимающихся страховой деятельностью либо ее регулированием (организационная структура) [3].

Современный страховой рынок представляет собой сложную, интегрированную систему, включающую различные элементы, связи, механизмы. Страховые организации, предоставляя страховые услуги, осуществляют движение средств на рынке капитала. Страховые премии, полученные от страхователей, являются источником пополняющегося денежного потока. В развитых странах по размерам аккумуляции фондов и вкладов в платежные балансы страхование успешно конкурирует с банковским бизнесом.

Развитый страховой рынок позволяет аккумулировать значительные ресурсы от продажи страхового продукта: в настоящее время в зарубежных странах страхуется свыше 90 % всех рисков, страхование жизни занимает более 57 %, или 2,3 трлн. долл. и 43 %, или 1,7 трлн. долл. – страхование не жизни.

Интенсивный рост страхования жизни происходит с ростом спроса на накопительные договоры с элементами капитализации. Приоритеты страхования жизни связаны с реформой системы социального страхования в части пенсионного обеспечения. Почти во всех странах произошло повышение пенсионного возраста до 65 лет как для мужчин, так и для женщин. Кроме того, увеличивается период уплаты взносов в системе социального страхования, который должен составлять не менее 40 лет, при преждевременном оформлении пенсии ее размер резко снижается. Во Франции основной причиной этого являются серьезные налоговые льготы по страхованию жизни, передаче денег наследникам без обложения налогом на наследство. В Великобритании страхование жизни в значительной части объединено с выдачей ссуд на финансирование строительства или покупку недвижимости. Одновременно заключается договор страхования жизни заемщика на сумму займа. В Германии страховые услуги имеют традиционный характер – смешанные договора страхования жизни, гарантирующие 100 %-е получение суммы страховки на случай дожития или смерти.

Таким образом, общее развитие механизмов защиты личных и имущественных интересов бизнеса и населения в целом, является основным условием развития обязательного страхования в России.

1.2. Основные участники рынка страхования

Существуют различные подходы, посредством которых можно было бы интерпретировать экономическое содержание страхового рынка. Так, в рамках институционального подхода страховой рынок может быть представлен: [17, с. 227]:

- в организационно-правовом аспекте, когда через разнообразие действующих на нем организаций дается характеристика рынка (акционерные, взаимные, частные, государственные страховые организации);

- в территориальном аспекте, позволяющем говорить о следующих видах его структурной организации — местные или региональные, национальный или внутренний, мировой или внешний страховые рынки;

- в отраслевом аспекте (прямое страхование и перестрахование; рынки личного страхования и имущественного страхования (их видовые сегменты)).

Далее, выделив основных субъектов страхового рынка и определив их функциональное назначение, можно предложить общую схему их взаимодействия (рисунок 1) [14, с. 332].

Рис. 1. Институциональная структура страхового рынка

Необходимо отметить, что не все представленные на схеме элементы получили значительное развитие в условиях отечественного страхового рынка: гарантийные фонды, институт омбудсмена, общества страхователей, отдельные элементы институциональной инфраструктуры. Основными причинами этого является неэффективная институциональная структура экономики, сформированная в процессе рыночных преобразований, а также индифферентность страховых компаний, отказывающихся пользоваться услугами организаций, положительный эффект от деятельности которых отложен во времени. Так, по мнению экспертов, эффективность института омбудсмена в России может быть достигнута только при формализации на законодательном уровне следующих условий: обязательного участия в нем всех без исключения страховых компаний, его высокого профессионализма и совершенной независимости.

Страхование – динамично развивающаяся сфера бизнеса. В настоящее время возрастает значение страхования как одного из важных механизмов защиты имущественных интересов предпринимателей и населения в целом.

1.3. Нормативно-правовая база рынка страховых услуг

Основными нормативными правовыми актами, регулирующими деятельность по страхованию на территории Российской Федерации, являются Гражданский кодекс Российской Федерации и Закон Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации».

Гражданский кодекс Российской Федерации (глава 48) регулирует вопросы заключения и исполнения договоров страхования.

Закон Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации» определяет основные положения по осуществлению страховой деятельности; особенности создания, лицензирования, регулирования, прекращения деятельности субъектов страхового дела; принципы осуществления государственного надзора за деятельностью субъектов страхового дела и т.д.

Также в Российской Федерации действуют законодательные акты, регулирующие следующие виды страхования:

- обязательное страхование гражданской ответственности владельцев транспортных средств (Федеральный закон от 25 апреля 2002 года № 40-ФЗ);

- обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте (Федеральный закон от 27 июля 2010 года № 225-ФЗ);

- обязательное личное страхование пассажиров (Указ Президента Российской Федерации от 7 июля 1992 года № 750);

- обязательное медицинское страхование (Федеральный закон от 29 ноября 2010 года № 326-ФЗ);

- обязательное государственное личное страхование работников налоговых органов (Закон Российской Федерации от 21 марта 1991 года № 943-1 «О налоговых органах Российской Федерации»);

- обязательное государственное страхование жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы (Федеральный закон от 28 марта 1998 года № 52-ФЗ);

- обязательное страхование гражданской ответственности перевозчика перед пассажиром воздушного судна (ст. 133 Воздушного кодекса Российской Федерации (введена Федеральным законом от 4 декабря 2007 года № 331-ФЗ)).

Кроме того, к страховщикам, осуществляющим свою деятельность на территории Российской Федерации, предъявляются установленные нормативными правовыми актами органа страхового регулирования – Минфином России – требования финансовой устойчивости и платежеспособности:

- Порядок формирования страховых резервов по страхованию жизни, утвержденный приказом Минфина России от 9 апреля 2009 года № 32н;

- Правила формирования страховых резервов по страхованию иному, чем страхование жизни, утвержденные приказом Минфина России от 11 июня 2002 года № 51н;

- Положение о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденное приказом Минфина России от 2 ноября 2001 года № 90н;

- Правила размещения страховщиками средств страховых резервов, утвержденные приказом Минфина России от 8 августа 2005 года № 100н;

- Требования, предъявляемые к составу и структуре активов, принимаемых для покрытия собственных средств страховщика, утвержденные приказом Минфина России от 16 декабря 2005 года № 149н.

Нормативно-правовая база, регулирующая деятельность по страхованию в Российской Федерации, исторически сложилась как трехступенчатая система правового регулирования.

1. Общегражданское законодательство:

Гражданский кодекс Российской Федерации (глава 48 «Страхование»), а также Закон от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации».

В части 2 Гражданского кодекса Российской Федерации содержится специальная глава 48 «Страхование», в которой определены формы и виды страхования, порядок проведения обязательного страхования и ответственность за его неосуществление, дана характеристика договоров имущественного и личного страхования, их видов, представлены основные требования, предъявляемые к страховым организациям, определены общие принципы проведения взаимного страхования и перестрахования и т.д.

2. Специальное страховое законодательство:

- Закон Российской Федерации от 27 ноября 1992 года № 4015-1 «Об организации страхового дела в Российской Федерации»;

- Федеральный закон 28 марта 1998 года № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел Российской Федерации, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы»;

- Федеральный закон от 25 апреля 2002 года № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»;

- Федеральный закон от 27 июля 2010 года № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте»;

- Федеральный закон от 29 ноября 2010 года № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации».

3. Иное законодательство, содержащее отдельные нормы по страхованию:

- Воздушный кодекс Российской Федерации от 19 марта 1997 года

№ 60-ФЗ;

- Федеральный закон от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)»;

- Кодекс торгового мореплавания Российской Федерации от 30 апреля 1999 года № 81-ФЗ;

- Воздушный кодекс Российской Федерации от 30 апреля 1999 года

№ 81-ФЗ;

- Градостроительный кодекс Российской Федерации от 29 декабря 2004 года № 190-ФЗ и др.

4. Подзаконные нормативные акты.

В настоящее время российский страховой рынок проходит одну из самых сложных и интересных стадий своего развития. В течение 2013 года на страховом рынке наблюдался рост активности компаний, затрагивающей, прежде всего, его национальный уровень [1]:

- произошла передача функций страхового надзора единому мегарегулятору,

- появился новый законопроект о саморегулировании в страховании,

- была разработана и одобрена подготовленная Минфином РФ «Стратегия развития страхового рынка до 2020 г.», которая ориентирована в большей степени на его регулирование, а не развитие.

На отраслевом уровне в сегменте страхования также продолжаются модернизационные процессы. Одним из направлений, проводимой на данном рынке политики, является введение дополнительных видов обязательного страхования:

- страхование на случай причинения вреда жизни и (или) здоровью пациента при оказании медицинской помощи;

- обязательное страхование гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте;

- обязательное страхование ответственности перевозчиков.

Глава 2. Сравнительный анализ объемов отдельных видов обязательного страхования

2.1. Краткая характеристика рынка страхования в Российской Федерации, основные тенденции развития

Начиная с 2000 г., объективные общеэкономические условия функционирования отечественного страхового рынка формировались под влиянием скачкообразного роста цен на экспортируемые в значительных масштабах из России сырьевые ресурсы и, главным образом, под влиянием роста цен на сырую нефть. На этой основе начали расти, пусть и крайне неравномерно, доходы предприятий, домашних хозяйств, отдельных регионов и государства. На часть этих доходов могли рассчитывать и отечественные страховщики.

Таким образом, такая зависимость динамики стоимостных показателей страхового рынка от сырьевых экспортных доходов и политики их распределения является существенной чертой современного рынка российского страхования.

Также, особенностью отечественного страхового рынка стало широкое распространение, особенно в течение 2006 – 2007 гг. и большей части 2008 года, «добровольно-принудительного» или «вмененного» страхования, связанного с ипотечным, автомобильным и потребительским кредитованием.

Волна кризиса в 2008 г. докатилась до страхового сектора и повлекла за собой резкое сокращение продаж по наиболее массовым добровольным видам страхования. Чрезмерная зависимость бизнеса от банковского и дилерского каналов продаж, а также отсутствие у большинства страховщиков диверсификации портфеля, ориентированные на один-два вида страхования, таких как автострахование, страхование залогового имущества, добровольное медицинское страхование или страхование жизни заемщика, привели к серьезным затруднениям в работе многих компаний.

Статистика выплат свидетельствует о том, что за последние годы увеличилось количество крупных убытков. Самые крупные страховые выплаты в России связаны с авиацией, космосом и транспортом.

Следует также отметить, что в 2010 г. причиной крупных убытков у страховых компаний послужили многочисленные засухи на территории РФ.

На российском страховом рынке наблюдается сокращение числа страховых операторов. В настоящее время в России действуют чуть более 600 страховых компаний, зарегистрированных в едином реестре. Так, только лишь за 2010 г. в России были отозваны лицензии на страховую деятельность более чем у 100 компаний. В 2011 - 2013 гг. происходит дальнейшее сокращение количества страховщиков и перераспределение основных долей рынка между крупнейшими на страховом рынке компаниями.

Данная тенденция связана, прежде всего, с изменением нормативно-правовой базы, повышением требований к минимальному размеру уставного капитала, которые вступили в силу с начала 2012 г. Еще один фактор – стремление крупных страховщиков усилить позиции на региональных рынках и, как следствие, поглощение мелких региональных компаний с недостаточным уставным капиталом. И, наконец, влияние на процесс объединения страховщиков оказало вступление России во Всемирную торговую организацию, вследствие чего доступ на российский рынок получили иностранные страховые компании, конкуренцию с которыми способны выдержать не все отечественные страховщики.

Что касается отраслевой структуры отечественного страхового рынка, то все более значительную долю в совокупной страховой премии составляет обязательное медицинское страхование, темпы роста страховых премий и выплат по которому на протяжении последних лет намного превышают аналогичные темпы роста по другим видам страхования. Страховые премии и выплаты по таким видам страхования, как страхование жизни, ответственности, а также обязательные виды страхования, кроме ОСАГО и ОМС, по-прежнему не составляют существенной доли в структуре

совокупной страховой премии.

В конечном счете, на отечественном страховом рынке сложилась такая модель страховых отношений, при которой и в сфере обязательного, и в сфере добровольного страхования стало доминировать принуждение потребителей к страхованию, игнорирование их интересов. Такая модель страховых отношений все менее востребована обществом. Это подтверждается сохранением в течение ряда лет доли страховых взносов в ВВП на низком уровне (менее 2%).

В настоящее время России утверждена Концепция долгосрочного социально-экономического развития России. Данная концепция представляет собой программу развития экономической и социальной сфер в нашей стране. Таким образом, можно наметить перспективные направления развития и реформирования сферы страхования как системы, играющей вспомогательную роль в обеспечении устойчивого экономического роста и справедливой социальной политики. Можно выделить наиболее актуальные направления и механизмы развития страхования.

Соответствие основных направлений государственной социально-экономической политики и предлагаемых видов страхования, а также основные мероприятия по повышению эффективности страхования представлены в приложении 1.

Как известно, основными показателями, характеризующими развитие страхового рынка, являются: страховая премия, страховые выплаты и коэффициент выплат, который отражает объем выполненных страховщиками перед страхователями обязательств по возмещению ущерба.

По состоянию на 31 декабря 2013 года в едином государственном реестре субъектов страхового дела зарегистрированы 639 страховщиков, в том числе осуществляющих функции брокеров. В составе первой десятки лидеров рейтинга крупнейших страховщиков в 2013 году произошли незначительные изменения – шестерка сильнейших игроков страхового рынка 2012 года уверенно сохраняла свои позиции и в 2013 году (таблица 1).

Таблица 1

Крупнейшие игроки на рынке обязательного страхования в 2012–2013 гг

|

№ п/п |

Наименование компании |

Совокупные активы, млн.руб. |

Объем страховых премий, млн.руб. |

Чистая прибыль, млн. руб. |

|||||

|

2012 г. |

2013 г. |

2012 г. |

2013 г. |

2012 г. |

2013 г. |

||||

|

1. |

Росгосстрах |

166927,5 |

180 979,6 |

97430,9 |

99793,4 |

2597,0 |

2605,7 |

||

|

2. |

«Согаз» |

121708,8 |

170730,4 |

75994,4 |

84773,2 |

8822,0 |

11 682,4 |

||

|

3. |

«Ингосстрах» |

91733,5 |

103269,4 |

67806,3 |

66619,2 |

2070,0 |

831,9 |

||

|

4. |

ОСАО «РЕСО-Гарантия» |

67023,3 |

70220,3 |

51828,1 |

57441,2 |

2036,1 |

770,7 |

||

|

5. |

Согласие |

26051,1 |

26010,6 |

33811,0 |

41774,7 |

47,3 |

38,0 |

||

|

6. |

«Альфастрахование» |

48262,2 |

59322,4 |

34159,5 |

40704,2 |

1198,0 |

283,2 |

||

|

7. |

СОАО «ВСК» |

32215,0 |

38025,6 |

33579,3 |

37814,0 |

521,8 |

293,9 |

||

|

8. |

«Альянс» |

48979,7 |

55436,5 |

25142,3 |

32917,6 |

750,1 |

129,2 |

||

|

9. |

ООО СК «ВТБ Страхование» |

19733,9 |

28917,1 |

22787,2 |

30755,9 |

4281,5 |

6647,6 |

||

|

10. |

«Ренессанс жизнь» |

22489,1 |

27978,5 |

8648,7 |

21323,6 |

811,7 |

685,5 |

||

Незначительный прирост объемов страховых премий в 2013 году у компании «ВТБ Страхование» определило ее позицию на 9 месте, тогда как по итогам 2012 года этот участник занимал седьмую строчку. Соответственно, улучшили свои позиции в 2013 году компании «ВСК» и «АЛЬЯНС», разделившие седьмое и восьмое место. Одновременно, значительный прирост объема страховых премий СК «РЕНЕССАНС ЖИЗНЬ» (+146,55%) привел эту компанию в десятку лидеров 2013 года, где она заняла 10 место, вытеснив из списка Top-10 компанию «МАКС», занимавшую по итогам рейтинга 2012 года 10 строчку.

В числе 100 крупнейших страховщиков в 2013 году наибольший рост страховых премий произошел у компании ООО Страховая компания «Сбербанк страхование» – с 522,2 млн. руб. в 2012 году до 9054,5 млн. руб. в 2013 году, что составляет 1733,92% прироста. В 2013 году эта компания уверенно продвигалась вперед и попала в рейтинг 100 крупнейших страховщиков, заняв в нем 21 место, тогда как на конец 2012 года она занимала лишь 125 место по объему собранных премий. Наибольшее снижение объема собранных премий в 2013 году из Топ 100 (- 65,78%) зафиксировано у компании ОАО «Русский страховой центр» – с 38 места в 2012 году компания переместилась на 87 место по итогам 2013 года.

В 2013 году объем страхового рынка, который пришелся на долю 50-ти крупнейших страховщиков, составил 86,56% (или 783,24 млрд. рублей) страховых премий по всем видам страхования в целом по РФ, и 89,54% выплат (или 376,78 млрд. рублей). На 10 крупнейших страховых компаний в 2013 году приходилось 56,79% (или 513,92 млрд. рублей) собранных страховых премий и 60,99% выплат (или 256,61 млрд. рублей). На долю компаний вне топ-50 в 2013 году пришлось 13,44% страховых премий (121,63 млрд. рублей) и 10,46% выплат (43,99 млрд. рублей).

Динамика основных показателей развития рынка страхования в России в период 2011-2013 гг. по основным сегментам представлена в таблице 2.

Таблица 2

Основные показатели деятельности в сфере страхования в Российской Федерации в 2011 – 2013 гг

|

Наименование показателя |

2011 год |

2012 год |

Темп роста, % |

2013 год |

2013 к 2012 году, % |

2013 к 2011 году, % |

|

Количество страховых компаний, в том числе осуществляющих функции брокеров |

760 |

641 |

84,3 |

639 |

99,7 |

84,1 |

|

Величина совокупного уставного капитала российских страховых компаний (млрд. рублей) |

187,9 |

208,0 |

110,7 |

212,1 |

102,0 |

112,9 |

|

Средний уставный капитал (млн. рублей) |

324,5 |

443,5 |

136,7 |

468,3 |

105,6 |

144,3 |

|

Совокупная страховая премия (млрд. рублей) |

663,7 |

809,1 |

121,9 |

832,4 |

102,9 |

125,4 |

|

Объем страховой премии на душу населения (рублей)* |

8868 |

5658 |

63,8 |

6327 |

111,8 |

71,3 |

|

Страховые выплаты (млрд. рублей) |

303,1 |

369,4 |

121,9 |

425,8 |

115,3 |

140,5 |

|

Коэффициент выплат (процентов) |

45,7 |

45,7 |

- |

46,4 |

101,5 |

101,5 |

|

Доля иностранного участия в уставном капитале страховых организаций (процентов) |

17,8 |

17,4 |

97,8 |

17,1 |

98,3 |

96,1 |

|

Доля страховых премий во внутреннем валовом продукте (процентов) |

1,22 |

1,30 |

106,6 |

1,31 |

- |

107,4 |

|

Доля страховых премий по обязательным видам страхования в совокупной страховой премии по всем видам страхования (процентов) |

16,7 |

18,5 |

110,8 |

19,2 |

103,8 |

115,0 |

Общая сумма страховых премий и выплат по всем видам страхования за 2011 год составила 966,8 млрд. руб., в 2012 году 1178,5 млрд. руб. и в 2013 году 1258,2 млрд. руб. соответственно.

Прирост страховых премий в 2013 году по сравнению с аналогичным показателем за 2011 год составил 25,4 %, прирост страховых выплат – 40,5 %.

Совокупные страховые премии и страховые выплаты не включают показатели по обязательному медицинскому страхованию[1], которые составили в 2011 году 585,25 млрд. рублей соответственно.

Таким образом, страховой рынок Российской Федерации динамично развивается, его развитие связано с развитием экономики.

2.2. Анализ динамики и структуры объемов обязательного страхования

Доля обязательных видов страхования в целом по рынку по сравнению с 2011 годом увеличилась (в 2012 году на 10,8% и в 2013 году на 15,0% соответственно).

Лидирующими видами по темпам роста премий среди обязательных видов стали личное страхование военнослужащих и приравненных к ним лиц (+177,6% по сравнению 2011 годом) и обязательное страхование ответственности владельцев опасных объектов.

Тем не менее введение нового вида не в полной мере оправдало ожидания рынка. Объем премий по этому виду составил 9,06 млрд. рублей, объем выплат – 144,73 млн. рублей.

Анализ динамики рынка обязательного страхования по премиям представлен в таблице 3.

Таблица 3

Динамика объемов премий обязательного страхования в 2011 – 2013 гг., млрд. руб.

|

Вид обязательного страхования |

2011 год |

2012 год |

2013 год |

Темп роста, % (2013 к 2011 году) |

|

Премии (без учета ОМС), всего |

663,7 |

809,1 |

832,4 |

125,4 |

|

Обязательное страхование, всего |

110,8 |

149,7 |

159,8 |

144,2 |

|

В том числе: 1)Личное страхование |

20,6 |

25,9 |

27,4 |

133,0 |

|

- от несчастных случаев и болезней |

0,6 |

0,8 |

0,8 |

133,3 |

|

- государственное |

- |

25,1 |

26,6 |

- |

|

- медицинское |

585,2 |

- |

- |

- |

|

2) имущественное страхование ответственности |

104,9 |

130,3 |

134,8 |

128,5 |

Данные таблицы 3 показывают, превышение темпа роста объемов премий по обязательному страхованию над динамикой совокупных премий в целом по рынку страхования.

Анализ динамики рынка обязательного страхования по выплатам представлен в таблице 4.

Таблица 4

Динамика объемов выплат обязательного страхования в 2011 – 2013 гг., млрд. руб.

|

Вид обязательного страхования |

2011 год |

2012 год |

2013 год |

Темп роста, % (2013 к 2011 году) |

|

Выплаты (без учета ОМС), всего |

303,1 |

369,4 |

425,8 |

140,5 |

|

Обязательное страхование, всего |

67,3 |

77,9 |

85,2 |

126,6 |

|

В том числе: 1)Личное страхование |

16,8 |

17,7 |

19,2 |

114,3 |

|

- от несчастных случаев и болезней |

30,3 |

- |

- |

- |

|

- государственное |

- |

17,4 |

20,4 |

- |

|

- медицинское |

234,2 |

- |

- |

- |

|

2) Имущественное страхование ответственности |

53,0 |

64,3 |

73,2 |

138,1 |

Данные таблицы 4 показывают, превышение темпа роста объемов выплат по обязательному страхованию только по имущественному страхованию над динамикой совокупных выплат в целом по рынку страхования.

В таблице 5 представим общий объем обязательного страхования с учетом страховых премий и выплат.

Таблица 5

Динамика объемов премий и выплат обязательного страхования в 2011 – 2013 гг., млрд. руб.

|

Вид обязательного страхования |

2011 год |

2012 год |

2013 год |

Темп роста, % (2013 к 2011 году) |

|

Премии (без учета ОМС), всего |

966,8 |

1178,5 |

1258,2 |

130,1 |

|

Обязательное страхование, всего |

178,1 |

227,6 |

245,0 |

137,6 |

|

В том числе: 1)Личное страхование |

37,4 |

43,6 |

46,6 |

124,6 |

|

- от несчастных случаев и болезней |

30,9 |

- |

- |

- |

|

- государственное |

- |

42,5 |

47,0 |

- |

|

- медицинское |

819,4 |

- |

- |

- |

|

2) имущественное страхование ответственности |

157,9 |

194,6 |

208,0 |

131,7 |

таблицы 5 показывают, что объем рынка обязательного страхования за период 2011 – 2013 гг. вырост на 37%, что опережает темпы роста страхового рынка в целом, Объемы личного страхования выросли в 2013 году по сравнению с 2011 годом на 24%. Объемы имущественного страхования выросли за этот же период на 31,7%.

Данные таблицы 4 представим в виде рисунка 2.

Рис. 2. Динамика объемов обязательного страхования в 2011 – 2013 гг.

Данные рисунка 2 показывают значительный вес имущественного страхования в общей структуре обязательного страхования, кроме того в динамике объем имущественного страхования увеличивается.

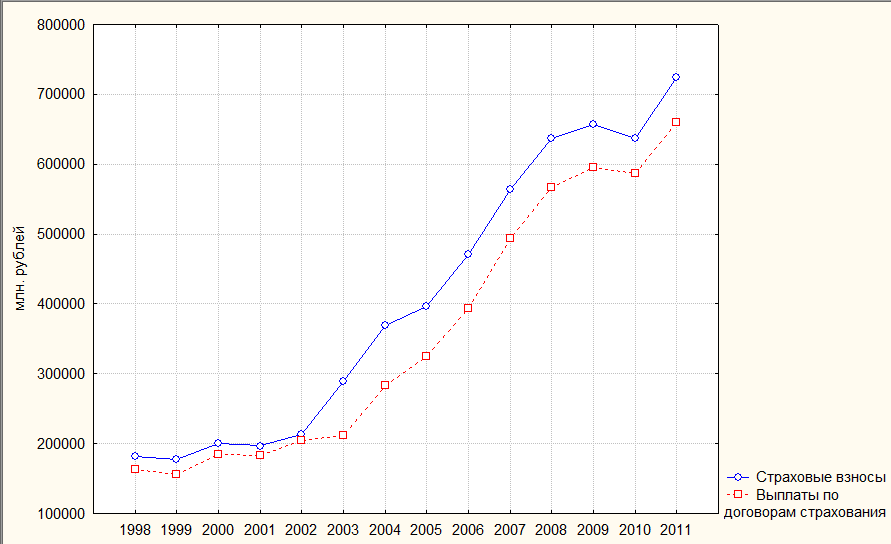

Далее рассмотрим более подробно обязательное страхование до 2011 года, общая тенденция представлена на рис. 3. При анализе была учтена инфляция.

Рис. 3. Динамика объема страховых премий (взносов) и выплат по договорам обязательного страхования с учетом инфляции

Обязательное страхование за рассмотренный период развивается достаточно плавно, без резких скачков. Более того графики выплат отличаются от графиков премий не значительно. Как было сказано ранее, с годами обязательное страхование только наращивает объемы поступлений и выплат. Единственным периодом, когда наблюдалось небольшое снижение, был период 2009-2010 гг., что объясняется последствиями финансово-экономического кризиса.

В таблице 6 представим коэффициент выплат по видам обязательного страхования.

Таблица 6

Динамика коэффициента выплат по видам обязательного страхования в 2011 – 2013 гг., млрд. руб.

|

Вид обязательного страхования |

2011 год |

2012 год |

2013 год |

Темп роста, % (2013 к 2011 году) |

|

Коэффициента выплат (без учета ОМС), всего |

45,7 |

45,7 |

46,4 |

101,5 |

|

Обязательное страхование, всего |

60,7 |

52,0 |

53,3 |

87,8 |

|

В том числе: 1)Личное страхование |

80,6 |

68,3 |

70,1 |

87,0 |

|

- государственное |

- |

69,3 |

76,7 |

- |

|

2) имущественное страхование ответственности |

50,5 |

49,3 |

54,3 |

107,5 |

Данные таблицы 6 показывают превышение коэффициента выплат по видам обязательного страхования над коэффициентами в целом по рынку страхования. Наиболее низкие значения коэффициент выплат принимает по имущественным видам страхования, в динамике за 2011 – 2013 гг. наблюдается снижение коэффициента в целом по обязательному страхованию

В 2013 году продолжился рост рынка обязательного страхования автогражданской ответственности. Объем премий по ОСАГО увеличился на 16,9% до 121,21 млрд. рублей с одновременным увеличением выплат на 13,3% (63,92 млрд. рублей). За 2013 год заключено 40,4 млн. договоров страхования ОСАГО (за 2012 год – 38,9 млн. договоров). Концентрация рынка ОСАГО остается высокой: на первых 10 страховщиков приходится 78,81% премий, на ТОП-20 – 90,46% премий. Более половины (50,89%) премий по ОСАГО собирают три компании — ООО «Росгосстрах», ОСАО «Ингосстрах» и ОСАО «РЕСО-Гарантия».

По итогам 2013 года коэффициент выплат в этом сегменте составил в среднем по рынку 52,74%.

Наименьшую долю в структуре обязательного страхования продолжают занимать обязательное страхование военнослужащих и приравненных к ним в обязательном государственном страховании лиц – 12% рынка обязательного страхования; обязательное личное страхование пассажиров (туристов, экскурсантов) – 0,3%; обязательное страхование ответственности перевозчика – 0,2%, прочие виды - 0,08%. Суммарная доля данных видов обязательного страхования практически в 2013 году по сравнению с 2012 годом увеличилась с 1,13% до 2,47%.

2.3. Проблемы и перспективы обязательного страхования в России

Одной из сильных позиций российского страхового рынка является практически сформировавшаяся инфраструктура розничного страхового бизнеса за счет введения обязательных видов страхования, бурного развития подразделений в регионах, открытие офисов продаж и урегулирования убытков, формирование агентских сетей. Однако модель страхового рынка не может быть однозначно признана эффективной ввиду наличия следующих моментов: усиление дисбалансов в развитии (преимущество автострахованию), кризис доверия и исчерпание потенциальных возможностей роста клиентской базы. Хотя с другой стороны, в сравнении с корпоративным страхованием, обязательное страхование показало более высокие темпы роста.

В последнее время на страховом рынке эксперты отмечают значительное улучшение качества инвестиций при одновременном снижении доли фиктивных активов (20 % вместо 50 %) [3] . Введение новых требований к минимальному уставному капиталу с 1 января 2012 г., а также реорганизация страховых групп (в 2010—2011 гг.) усилили его ресурсный потенциал (в инвестиционном плане) для дальнейшей модернизации.

На микроуровне, или уровне отдельных страховых компаний отмечается пересмотр стратегических ориентиров развития, внедрение в практику субъектов страхового дела риск-менеджмента.

Что касается слабых сторон страхового рынка, то, прежде всего — это низкая его капитализация. Следовательно, падение уровня достаточности собственных средств приведет в дальнейшем к ограничению роста страховых взносов, поскольку компании не могут наращивать свои портфели, если у них тестируется неудовлетворительное состояние активов.

Основными перспективами развития российского рынка обязательного страхования являются:

- сокращение числа сомнительных компаний, осуществляющих страховую деятельность, вызванное усовершенствованием требований, предъявляемых финансовой устойчивости и платежеспособности страховщиков, а также увеличением капитализации страхового бизнеса;

- создание условий для появления новых, а также развития существующих видов страхования (в особенности, что касается обязательных видов страхования).

3. Перспективы развития новых продуктов на рынке услуг обязательного страхования исходят из потенциальных и существующих рисков.

3.1. Сельскохозяйственные риски.

С 1 января 2012 года вступил в силу Федеральный закон от 25 июля 2011 года № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон «О развитии сельского хозяйства», на основании которого строится новая система сельхозстрахования в России. Осуществлять сельхозстрахование с государственной поддержкой имеют право только страховые организации, входящие в объединение страховщиков, которое разрабатывает и утверждает единые для всех своих членов правила работы. Объединение страховщиков выполняет функции гаранта платежеспособности всей системы в случае банкротства одного из них. Для этих целей формируется фонд компенсационных выплат, который наполняется за счет перечисления страховщиками части полученной страховой премии. Размер отчислений устанавливается объединением страховщиков, но не может быть менее 5 % полученных страховых премий.

С 1 января 2012 года сельскохозяйственный товаропроизводитель должен оплачивать лишь 50 % начисленной страховой премии, оставшиеся 50 % страховой премии перечисляются на счет страховой организации органом управления АПК субъекта Российской Федерации.

Законом вводится План сельскохозяйственного страхования, содержащий перечень объектов страхования и предельные ставки для расчета размера субсидий. План разрабатывается ежегодно на основе предложений субъектов Российской Федерации и объединения страховщиков, подлежит обязательному согласованию с ответственными федеральными министерствами и ведомствами. По сути, этим План обеспечит заблаговременное и обоснованное планирование потребностей в бюджетных деньгах на поддержку агрострахования, а также регулирование страховых тарифов для каждого региона страны с учетом особенностей субъекта.

Расширяется спектр страхования – с 2013 года система сельхозстрахования с государственной поддержкой на основе нового Закона начнет работать и по риску гибели (падежа) сельскохозяйственных животных.

Законом также расширен перечень опасных природных явлений, от воздействия которых страхуется урожай сельхозкультур и посадок многолетних насаждений. Добавлены: природный пожар, проникновение и (или) распространение вредных организмов, если такие события носят эпифитотический характер; нарушение снабжения электрической, тепловой энергией, водой в результате стихийных бедствий при страховании сельскохозяйственных культур, выращиваемых в защищенном грунте или на мелиорируемых землях.

Будут вводиться единые стандарты страхования в целях упрощения процедур заключения договора и выплаты страхового возмещения: стандартные правила страхования, стандартный договор страхования, стандарт страховой документации: акты обследования, справки и т.д., стандарт урегулирования убытков, единые стандарты оценки ущерба для урегулирования споров между страховщиком и страхователем законом предусмотрена процедура агроэкспертизы, оплачивать которую теперь будет страховщик.

Поэтапное введение общей информационной базы создаст существенные препятствия для «схемного» страхования, поскольку максимально осложнит прежние методы работы недобросовестных участников процесса страхования.

3.2 Страхование опасных производственных объектов

Согласно пункту 6 статьи 2 Федерального закона от 27 июля 2010 года № 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» (далее – Закон) страхователем является владелец опасного объекта, заключивший договор обязательного страхования гражданской ответственности за причинение вреда потерпевшим в результате аварии на опасном объекте.

Владельцем опасного объекта является юридическое лицо или индивидуальный предприниматель, владеющий опасным объектом на праве собственности, праве хозяйственного ведения или праве оперативного управления либо на ином законном основании и осуществляющий эксплуатацию опасного объекта (пункт 4 статьи 2 Закона).

В соответствии со статьей 5 Закона к опасным объектам, владельцы которых обязаны осуществлять обязательное страхование, относятся расположенные на территории Российской Федерации и подлежащие регистрации в государственном реестре в соответствии с законодательством о промышленной безопасности опасных производственных объектов опасные производственные объекты, на которых используются стационарно установленные грузоподъемные механизмы, эскалаторы (в том числе лифты и эскалаторы в многоквартирных домах, а также на объектах торговли, общественного питания, в административных учреждениях и на иных объектах, связанных с обеспечением жизнедеятельности граждан), канатные дороги, фуникулеры.

Отнесение объектов к опасным производственным объектам осуществляется в соответствии с Федеральным законом «О промышленной безопасности опасных производственных объектов» (пункт 1 статьи 2 Федерального закона от 21 июля 1997 года № 116-ФЗ).

Закон вступил в силу с 1 января 2012 года. В целях его реализации в декабре 2011 года было проведено лицензирование деятельности по осуществлению обязательного страхования ответственности владельцев опасных объектов, в результате которого 51 страховой организации были выданы соответствующие лицензии.

3. Федеральный закон № 435917-5 «Об обязательном страховании гражданской ответственности перевозчиков перед пассажирами». Необходимость данного закона обусловлена социальными факторами.

Таким образом, введение новых видов обязательного страхования направлено на снижение рисков причинения вреда жизни, здоровью и имуществу граждан и станет инструментом адекватной и гарантированной реализации норм гражданского законодательства Российской Федерации.

Заключение

Рынок страхования до недавнего времени был рынком посредника. Поскольку именно на нем лежит специфическая задача — убедить клиента в приобретении страхового продукта, постольку именно он диктует условия деятельности страховщику.

За рубежом почти каждый потенциальный объект застрахован, и по нему накоплена страховая статистика. Это позволяет более точно оценить риски, а уровень ценовой конкуренции на таком зрелом рынке будет осуществляться на уровне нескольких сотых долей процента.

В России же проблема не только низкого уровня проникновения страхования, но и отсутствие накопленной статистики по каждому объекту, который, по сути, страхуется каждый раз как новый, уровень пролонгации на рынке низкий.

В работе рассмотрены объемы обязательного страхования. Также были рассмотрены более подробно в разрезе видов страхования. Рассматриваемый период составлял три года - 2011-2013 гг. На протяжении всего периода наблюдается преобладание имущественного страхования над личным, что является не совсем естественным, поскольку в большей степени обязательному страхованию должна подлежит жизнь и здоровье граждан.

Так же обязательному страхованию подлежат и другие сферы, однако эти виды страхования находятся в меньшем соотношении по сравнению с имущественным страхованием. В среднем доля имущественного страхования составляла 81%, доля личного – 19%.

Следует отметить, что с 2011 года наблюдается тенденция уменьшения коэффициента выплат на личное страхование, что в свою очередь должно привести к увеличению объемов этого вида страхования.

Список литературы

- Бровкович К.К. Стратегия развития страхования — направления движения — [Электронный ресурс] — Режим доступа. — URL: http://www.insur-info.ru/interviews/872/

- Вольчик В.В. Проблема доверия и модернизация институтов // TERRA ECONOMICUS. — 2012. — Том 10. — № 2. — С. 12—18.

- Инвестиции российских страховых компаний в 2012-2013 годах: где деньги? — [Электронный ресурс] — Режим доступа. — URL: http://raexpert.by/related_activities/researches/insurance/#

- Итоги 2011 года на рынке страхования: Что скрывает рост? — [Электронный ресурс] — Режим доступа. — URL: http://www.raexpert.ru

- Калабердина О.Л., Циганкова Е.Г. Приоритеты модернизации российского страхового рынка в условиях восстановления экономики // Взаимодействие государства и страховых организаций: проблемы и перспективы развития: Материалы Международного страхового форума (8—9 июня 2011 г., Пермь). Пермь, 2011. — С. 53—61

- Коломин Е. Основные направления укрепления взаимодействия государства и страховой системы // Финансы. — 2011. — № 7. — С. 42.

- Комлева Н., Янин А., Самиев П. Бенчмарки российских страховых компаний по итогам 2011 года: работали, но не заработали — [Электронный ресурс] — Режим доступа. — URL: http://www.raexpert.ru (дата обращения 29.08.2013).

- Маргулян А. Корпоративное страхование — в ожидании роста // — [Электронный ресурс] — Режим доступа. — URL: http://www.insur-info.ru (дата обращения 30.08.2013).

- Мельников Д. Индекс активности страхового рынка России в декабре достиг минимума // — [Электронный ресурс] — Режим доступа. — URL: http://www.theinsurer.net/news/russia/item/976-indeks-aktivnosti-strakhovogo (дата обращения 2.09.2013).

- Обзор «Страховой рынок в 2009 году» — [Электронный ресурс] — Режим доступа. — URL: http://www.raexpert.ru (дата обращения 29.08.2013).

- Панкин Д. Накануне 2012 — новые требования и ожидания. Интервью от 6 декабря 2011 года — [Электронный ресурс] — Режим доступа. — URL: http://www.fcsm.ru (дата обращения 1.09.2013).

- Пенюгалова А., Шкуренко А. Интеграция рынка страхования и банковского сектора: современное состояние и перспективы развития // Финансы и кредит. — 2011. — № 19. — С. 14—24.

- Рынок розничного страхования в 2012 году: новые технологии — [Электронный ресурс] — Режим доступа. — URL: http:// http://raexpert.ru/indices/ind/ (дата обращения 08.09.2013).

- Савенко О.Л. Страховой рынок: структура, участники, экономико-правовые основы. Финансы и кредит: учебное пособие / под ред. В.А. Алешина. М.: Вузовская книга, 2012. — 472 с.

- Савенко О.Л. Система страхования рисков инновационного развития финансовой системы / коллективная монография Приоритеты инновационного развития финансовой системы под ред. д.э.н., проф. Алешина В.А. М.: Вузовская книга, 2013. — 304 с.

- Страховщики добрались до тайн жизни. Стратегии развития отрасли до 2022 года не обойтись без этого вида страхования — [Электронный ресурс] — Режим доступа. — URL: http://www.insur-info.ru (дата обращения 29.08.2013).

- Улыбина Л.К. Трансформация страхового рынка: проблемы, тенденции, перспективы // Экономические науки. — 2012. — № 1 (86). — С. 227—235.

- Финансовый рынок: новые реалии и перспективы. По материалам круглого стола Комитета Совет Федерации по финансовым рынкам и денежному обращению от 24 мая 2011 г. // Финансы. — 2011. — № 6. — С. 65.

- Шарпаева Е., Старостина Н. Сбербанк вдохнет жизнь в рынок страхования жизни. 23.03.2012 г. — [Электронный ресурс] — Режим доступа. — URL: http://www.rbcdaily.ru (дата обращения 30.08.2018).

Приложение 1

Прогнозирование развития страхования в России и задачи по повышению эффективности системы страхования

|

Направления государственной социально-экономической политики |

Виды страхования, значимые для реализации приведенных направлений государственной политики |

Основные мероприятия по повышению эффективности системы страхования |

|---|---|---|

|

Социально значимые направления и виды страхования |

||

|

Демографическая политика |

- Пенсионное страхование; - страхование от несчастных случаев; - медицинское страхование |

- Стимулирование добровольных пенсионных накоплений работодателей и граждан; - повышение доходности инвестирования пенсионных накоплений; - развитие конкуренции в области пенсионных накоплений между пенсионными фондами и страховыми компаниями; - создание системы государственных гарантий возвратности пенсионных накоплений; - стимулирование страхования от несчастных случаев гражданами и работодателями; - повышение качества медицинского обслуживания, в частности при беременности и родах |

|

Модернизация системы здравоохранения |

- Медицинское страхование; - страхование ответственности медицинских работников |

- Развитие конкуренции между медицинскими учреждениями (особенно в регионах РФ); - стимулирование добровольного медицинского страхования работников работодателями; - ведение обязательного страхования ответственности медицинских работников |

|

Повышение эффективности системы образования |

- Целевое накопительное страхование на оплату образования |

- Создание системы гарантий возвратности накопленных средств; - обеспечение доходности накопительного страхования не ниже банковской депозитной ставки; - законодательная регламентация условий для данного вида страхования (более гибких) |

|

Развитие рынка труда |

- Страхование на случай потери работы в связи с сокращением; - страхование от несчастных случаев на производстве и профессиональных заболеваний |

- Законодательная регламентация условий страхования на случай потери работы; - стимулирование создания страховщиками резерва предупредительных мероприятий для повышения безопасности условий труда; - стимулирование добровольного страхования от несчастных случаев, а также улучшения условий труда работодателями |

Продолжение приложения 1

|

Жилищная политика |

- Целевое страхование; - на покупку жилья; - страхование недвижимости как объекта страхования; - страхование ответственности заемщика; - страхование ответ-ственностипроекти-ровщиков и строителей; - страхование жилья; - страхование ответственности домо-владельцев |

- Разработка законодательной основы целевого страхования на приобретение жилья; - стимулирование страхования объекта ипотечного; - разработка законодательной основы страхования ответственности заемщика за непогашение кредита; - стимулирование страхования ответственности проектировщиков и строителей как способа финансового обеспечения их ответственности; - стимулирование страхования жилья собственниками и нанимателями; - ведение обязательного страхования ответственности владельцев жилья |

|

Социальная политика |

- Пенсионное страхование |

- Стимулирование накопительного пенсионного страхования за счет средств граждан и работодателей; - ужесточение санкций в отношении работодателей в случае занижения размеров отчислений на обязательное медицинское страхование |

|

Экономически значимые направления и виды страхования |

||

|

Улучшение экологической обстановки |

- Страхование экологической ответственности |

- Разработка законодательных основ обязательного страхования ответственности за загрязнение окружающей среды; - стимулирование создания страховщиками резерва предупредительных мероприятий и его использование на увеличение экологически чистых технологий |

|

Формирование институтов инновационного развития |

- Страхование инвестиций и инноваций |

- Разработка законодательных основ страхования инвестиционных и инновационных рисков; - стимулирование страхования подобного рода рисков обществами взаимного страхования; - повышение эффективности инвестиционной деятельности страховщиков; - развитие деятельности саморегулируемых организаций в сфере страхования |

|

Развитие финансовых рынков |

- Страхование кредитных рынков; - страхование инвестиционных рисков; - накопительное страхование |

- Разработка законодательных основ и создание экономических стимулов страхования финансовых рисков; - стимулирование создания накоплений населением в рамках системы страхования; - регулирование процентных ставок в области страхования кредитных рисков |

|

Региональная политика |

- Страхование предпринимательских рисков; - страхование туристических рисков |

- Развитие экономики регионов РФ путем увеличения страхования предпринимательских рисков; - стимулирование туризма в регионах РФ путем страхования туристических рисков |

-

Средства, предназначенные для оплаты медицинской помощи и поступающие в страховую медицинскую организацию, не будут рассматриваться как страховые платежи, а будут квалифицироваться как средства целевого финансирования с 1 января 2012 года (ч. 6 статьи 14 Федерального закона от 29 ноября 2010 года № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации»). ↑

- Сущность и значение мотивации в системе управления персоналом организации

- Банковская гарантия как способ обеспечения исполнения обязательств

- Теоретические аспекты управления качеством образовательных услуг

- «Разработка приложения для управления салоном красоты на платформе 1С»

- .Формирование ассортимента товаров на предприятиях торговли

- «Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере ООО «Лента»

- Теоретические аспекты изучения группы и групповых норм как основы управления персоналом

- Имидж спортивного соревнования (на примере Кубка Конфедераций -2017 г.)

- «ПРАВА НА РЕЗУЛЬТАТЫ ИНТЕЛЛЕКТУАЛЬНОЙ ДЕЯТЕЛЬНОСТИ И СРЕДСТВА ИНДИВИДУАЛИЗАЦИИ: ОСОБЕННОСТИ, КЛАССФИКАЦИЯ, СОДЕРЖАНИЕ»

- Интеллектуальная деятельность как объект интеллектуальных прав

- Характеристики программ лояльности в ресторанном бизнесе

- Основные понятия франчайзинга. Функции сторон