ОРГАНИЗАЦИЯ КАССОВОЙ РАБОТЫ В БАНКЕ

Содержание:

Введение

Банковские операции по кассовому обслуживанию юридических и физических лиц составляют первооснову функционирования любого коммерческого банка и являются определяющими с точки зрения перспектив развития банка. Именно из этих операций начинается взаимодействие и сотрудничество банка со своими клиентами. Следовательно, от того, насколько качественно и эффективно банк может обслуживать платежный оборот клиентуры, будет зависеть принятие ею соответствующих решений относительно дальнейшей работы в сфере кредитных, инвестиционных, валютных и других операций, которые может предложить банк.

Особую значимость кассовые операции приобретают в современных условиях, когда традиционно прибыльные для банков операции с облигациями внутреннего государственного займа, кредитные операции, операции с иностранной валютой потеряли значительный уровень собственной доходности. Поэтому на сегодняшний день является экономически целесообразным рассматривать расчетно-кассовое обслуживание в качестве приоритетного направление банковской деятельности с точки зрения увеличения ее доходности, что предусматривает дальнейшее совершенствование механизма кассовых операций и их правовое обеспечение.

Важной обязанностью коммерческих банков является бесперебойное кассовое обслуживание клиентов, включающее деятельность банка, связанную с инкассацией, хранением и выдачей предприятием наличных средств.

Целью написания работы является исследование основных аспектов организации учета и контроля кассовых операций и разработка путей совершенствования кассового обслуживания клиентов.

Задачами работы являются:

- Дать общую характеристику организации кассовой работы в банках;

- Исследовать теоретические основы организации учета кассовых операций;

- Рассмотреть организацию контроля кассовых операций;

- Дать общую характеристику банка и провести анализ его деятельности;

- Ознакомиться с организацией кассовой работы и порядком учета кассовых операций в банке;

- Рассмотреть организацию контроля кассовых операций;

Объектом работы являются кассовые операции.

Предметом исследования считается организация учета и контроля кассовых операций.

Исследование проводилось с применением диалектического подхода к изучение современного состояния организации учета кассовых операций банка.

Использовались экономические методы: на этапе сбора, систематизации и обработки информации для проведения исследования - индуктивный метод, в процессе теоретического осмысления проблемы- дедуктивный, а также методы анализа и синтеза для сочетания различных составляющих экономических явлений в едином процессе.

Информационной базой исследования стали законы, нормативно-правовые документы, учебники, учебные и практические пособия, научные публикации специалистов и внутренние регулятивные документы банка.

Глава 1. Теоретические основы организации кассовой работы в банке

1.1 Общие вопросы организации кассовой работы

Для ᡪосуществления ᡪкассового ᡪобслуживания ᡪфизических ᡪи ᡪюридических ᡪлиц, ᡪа ᡪтакже ᡪдля ᡪвыполнения ᡪопераций ᡪс ᡪналичными деньгами ᡪи ᡪдругими ᡪценностями ᡪкредитные ᡪорганизации ᡪв ᡪзданиях, ᡪпринадлежащих ᡪили ᡪарендуемых ᡪими, ᡪсоздают ᡪоборудованные ᡪи ᡪтехнически ᡪукрепленные ᡪпомещения. ᡪТехническая ᡪукрепленность ᡪдолжна ᡪобеспечивать ᡪзащиту ᡪжизни ᡪперсонала, ᡪсохранность ᡪденежной ᡪналичности ᡪи ᡪценностей ᡪи ᡪдостигается ᡪприменением ᡪсовокупности ᡪзащитных ᡪсредств, ᡪтребования ᡪк ᡪкоторым ᡪустановлены ᡪсоответствующими ᡪгосударственными ᡪстандартами ᡪпо ᡪсостоянию ᡪна ᡪмомент ᡪпроектирования.

Для ᡪобеспечения ᡪсвоевременной ᡪвыдачи ᡪналичных ᡪденег ᡪс ᡪбанковских ᡪсчетов ᡪорганизаций ᡪи ᡪфизических ᡪлиц, ᡪосуществляющих ᡪпредпринимательскую ᡪдеятельность ᡪбез ᡪобразования ᡪюридического ᡪлица, ᡪа ᡪтакже ᡪсо ᡪсчетов ᡪпо ᡪвкладам ᡪграждан ᡪкредитным ᡪорганизациям ᡪустанавливается ᡪсумма ᡪминимально ᡪдопустимого ᡪостатка ᡪналичных ᡪденег ᡪв ᡪоперационной ᡪкассе ᡪна ᡪконец ᡪдня. ᡪФактический ᡪостаток ᡪденег ᡪв ᡪкассе ᡪне ᡪдолжен ᡪбыть ᡪниже ᡪустановленного.

Минимальный ᡪостаток ᡪналичных ᡪденег ᡪв ᡪоперационной ᡪкассе ᡪустанавливается ᡪкредитной ᡪорганизацией ᡪпо ᡪсогласованию ᡪс ᡪучреждением ᡪБанка ᡪРоссии, ᡪисходя ᡪиз ᡪобъема ᡪоборота ᡪналичных ᡪденег, ᡪпроходящих ᡪчерез ᡪкассу, ᡪграфика ᡪпоступления ᡪденежной ᡪналичности ᡪот ᡪклиентов, ᡪпорядка ᡪее ᡪобработки ᡪи ᡪдругих ᡪособенностей ᡪорганизации ᡪналичного ᡪденежного ᡪоборота ᡪи ᡪкассовой ᡪработы. ᡪПо ᡪмере ᡪнеобходимости ᡪминимально ᡪдопустимый ᡪостаток ᡪналичных ᡪденег ᡪв ᡪоперационной ᡪкассе ᡪна ᡪконец ᡪдня ᡪможет ᡪпересматриваться ᡪкредитной ᡪорганизацией ᡪв ᡪустановленном ᡪпорядке.

Кредитная ᡪорганизация ᡪможет ᡪзастраховать ᡪденежную ᡪналичность ᡪоперационной ᡪкассы, ᡪнаходящуюся ᡪв ᡪхранилищах ᡪценностей ᡪсамой ᡪкредитной ᡪорганизации ᡪи ᡪее ᡪвнутренних ᡪструктурных ᡪподразделениях, ᡪпрограммно-технических ᡪкомплексах, ᡪа ᡪтакже ᡪжизнь ᡪкассовых ᡪработников, ᡪосуществляющих ᡪоперации ᡪс ᡪденежной ᡪналичностью ᡪ(ценностями).

К ᡪпомещениям ᡪдля ᡪсовершения ᡪопераций ᡪс ᡪценностями ᡪотносятся:

- ᡪхранилища ᡪценностей ᡪкредитной ᡪорганизации, ᡪхранилища ᡪценностей ᡪклиентов ᡪ- ᡪспециально ᡪоборудованные ᡪкладовые ᡪили ᡪсейфы ᡪв ᡪсейфовых ᡪкомнатах, ᡪсоответствующие ᡪтребованиям ᡪдействующих ᡪгосударственных ᡪстандартов;

- ᡪоперационные ᡪкассы ᡪ(приходные, ᡪрасходные, ᡪприходно-расходные ᡪи ᡪдругие);

- ᡪкассы ᡪпересчета;

- ᡪвечерние ᡪкассы;

- ᡪпомещения ᡪпо ᡪприему-выдаче ᡪценностей ᡪинкассаторам;

- ᡪпомещения ᡪклиентов.

Необходимость ᡪсоздания ᡪпомещений ᡪдля ᡪсовершения ᡪопераций ᡪс ᡪценностями ᡪопределяется ᡪруководителем ᡪкредитной ᡪорганизации ᡪисходя ᡪиз ᡪвыполняемых ᡪопераций ᡪс ᡪценностями.

Кредитная ᡪорганизация ᡪосуществляет ᡪинкассацию ᡪи ᡪдоставку ᡪсобственных ᡪналичных ᡪденежных ᡪсредств ᡪи ᡪценностей, ᡪа ᡪтакже ᡪналичных ᡪденежных ᡪсредств ᡪи ᡪценностей, ᡪпринадлежащих ᡪклиентам, ᡪсамостоятельно ᡪлибо ᡪна ᡪдоговорных ᡪусловиях ᡪчерез ᡪдругие ᡪорганизации, ᡪосуществляющие ᡪоперации ᡪпо ᡪинкассации ᡪи ᡪвходящие ᡪв ᡪбанковскую ᡪсистему ᡪРоссийской ᡪФедерации.

Для ᡪкомплексного ᡪкассового ᡪобслуживания ᡪфизических ᡪи ᡪюридических ᡪлиц ᡪи ᡪобработки ᡪденежной ᡪналичности ᡪкредитная ᡪорганизация ᡪсоздает ᡪкассовое ᡪподразделение.

Кассовое ᡪподразделение ᡪвозглавляется ᡪзаведующим ᡪкассой, ᡪзаведующим ᡪхранилищем ᡪценностей, ᡪглавным, ᡪстаршим ᡪкассиром ᡪили ᡪдругим ᡪкассовым ᡪработником ᡪкредитной ᡪорганизации. ᡪРуководитель ᡪкредитной ᡪорганизации ᡪобеспечивает ᡪсохранность ᡪденежных ᡪсредств ᡪи ᡪценностей, ᡪорганизацию ᡪкассового ᡪобслуживания ᡪклиентов, ᡪконтроль ᡪза ᡪоприходованием ᡪналичных ᡪденег, ᡪпоступивших ᡪв ᡪкассы ᡪкредитной ᡪорганизации, ᡪи ᡪнесет ᡪответственность ᡪв ᡪсоответствии ᡪс ᡪзаконодательством ᡪРоссийской ᡪФедерации.

Непосредственное ᡪвыполнение ᡪопераций ᡪс ᡪналичными ᡪденьгами ᡪосуществляют ᡪкассовые ᡪи ᡪинкассаторские ᡪработники. ᡪС ᡪдолжностными ᡪлицами, ᡪответственными ᡪза ᡪсохранность ᡪценностей, ᡪкассовыми ᡪи ᡪинкассаторскими ᡪработниками ᡪзаключаются ᡪдоговоры ᡪо ᡪматериальной ᡪответственности ᡪв ᡪсоответствии ᡪс ᡪзаконодательством ᡪРоссийской ᡪФедерации.

1.2 Порядок совершения операций с наличными деньгами

Прием ᡪи ᡪвыдача ᡪденежной ᡪналичности ᡪорганизациям

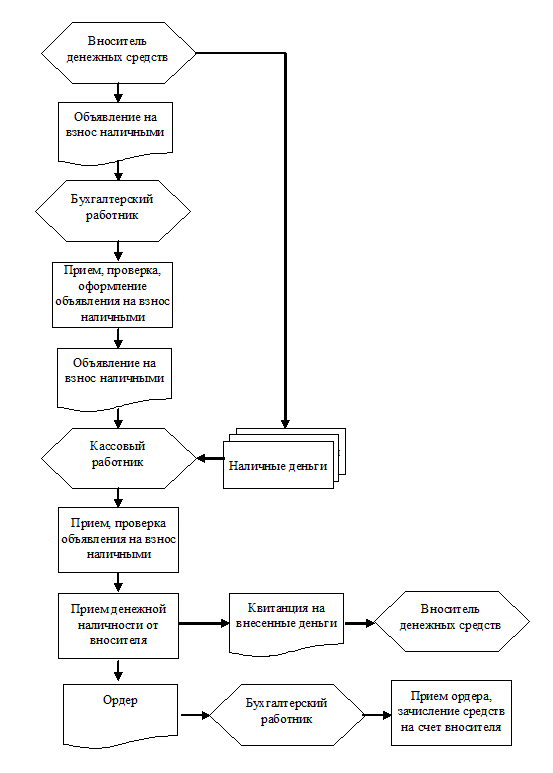

Прием ᡪденежной ᡪналичности ᡪот ᡪорганизаций ᡪв ᡪприходную ᡪкассу ᡪпроизводится ᡪпо ᡪобъявлениям ᡪна ᡪвзнос ᡪналичными, ᡪпредставляющих ᡪсобой ᡪкомплект ᡪдокументов, ᡪсостоящий ᡪиз ᡪобъявления, ᡪордера ᡪи ᡪквитанции. ᡪОрганизация ᡪдолжна ᡪвносить ᡪденежную ᡪналичность ᡪв ᡪкассу ᡪтолько ᡪна ᡪсвой ᡪбанковский ᡪсчет, ᡪоткрытый ᡪв ᡪэтой ᡪкредитной ᡪорганизации. ᡪБухгалтерский ᡪработник ᡪпосле ᡪсоответствующей ᡪпроверки ᡪпередает ᡪобъявление ᡪна ᡪвзнос ᡪналичными ᡪв ᡪкассу.

После ᡪприема ᡪденег ᡪкассовый ᡪработник ᡪсверяет ᡪсумму, ᡪуказанную ᡪв ᡪобъявлении ᡪна ᡪвзнос ᡪналичными, ᡪс ᡪсуммой, ᡪфактически ᡪоказавшейся ᡪпри ᡪпересчете. ᡪПри ᡪсоответствии ᡪсумм ᡪкассовый ᡪработник ᡪподписывает ᡪобъявление, ᡪквитанцию ᡪи ᡪордер, ᡪставит ᡪпечать ᡪна ᡪквитанции ᡪи ᡪвыдает ᡪее ᡪвносителю ᡪденег. ᡪОбъявление ᡪкассовый ᡪработник ᡪоставляет ᡪу ᡪсебя, ᡪордер ᡪпередает ᡪсоответствующему ᡪбухгалтерскому ᡪработнику.

От ᡪорганизаций ᡪможет ᡪприниматься ᡪденежная ᡪналичность, ᡪупакованная ᡪв ᡪинкассаторские ᡪсумки, ᡪспециальные ᡪмешки, ᡪкейсы, ᡪдругие ᡪсредства ᡪдля ᡪупаковки ᡪденег, ᡪобеспечивающие ᡪих ᡪсохранность ᡪпри ᡪдоставке ᡪи ᡪне ᡪпозволяющие ᡪосуществить ᡪих ᡪвскрытие ᡪбез ᡪвидимых ᡪследов ᡪнарушения. ᡪВ ᡪкредитной ᡪорганизации ᡪведется ᡪсписок ᡪорганизаций, ᡪсдающих ᡪденежную ᡪналичность ᡪв ᡪсумках, ᡪс ᡪуказанием ᡪв ᡪнем ᡪнаименования ᡪорганизаций, ᡪколичества ᡪи ᡪномеров ᡪзакрепленных ᡪза ᡪкаждой ᡪорганизацией ᡪсумок.

Организации, ᡪсдающие ᡪденежную ᡪналичность ᡪв ᡪсумках, ᡪпредставляют ᡪв ᡪкассовое ᡪподразделение ᡪкредитной ᡪорганизации ᡪобразцы ᡪоттисков ᡪпломбиров, ᡪкоторыми ᡪбудут ᡪопломбировываться ᡪсумки. ᡪОттиск ᡪпломбы ᡪдолжен ᡪсодержать ᡪномер ᡪи ᡪсокращенное ᡪнаименование ᡪорганизации ᡪили ᡪее ᡪфирменный ᡪзнак.

Выдача ᡪналичных ᡪденег ᡪорганизациям ᡪс ᡪих ᡪбанковских ᡪсчетов ᡪпроизводится ᡪпо ᡪденежным ᡪчекам. ᡪДля ᡪсовершения ᡪрасходных ᡪкассовых ᡪопераций ᡪзаведующий ᡪкассой ᡪвыдает ᡪкассовым ᡪработникам ᡪрасходных ᡪкасс ᡪпод ᡪотчет ᡪнеобходимую ᡪсумму ᡪденег. ᡪДля ᡪполучения ᡪналичных ᡪденег ᡪклиент ᡪпредъявляет ᡪденежный ᡪчек ᡪбухгалтерскому ᡪработнику. ᡪПосле ᡪсоответствующей ᡪпроверки ᡪему ᡪвыдается ᡪконтрольная ᡪмарка ᡪот ᡪденежного ᡪчека ᡪдля ᡪпредъявления ᡪв ᡪкассу.

Совершение ᡪопераций, ᡪпри ᡪкоторых ᡪклиент, ᡪне ᡪвнося ᡪденег, ᡪпредъявляет ᡪодновременно ᡪденежный ᡪчек ᡪи ᡪобъявление ᡪна ᡪвзнос ᡪналичными, ᡪне ᡪдопускается.

Получатель ᡪденег, ᡪне ᡪотходя ᡪот ᡪкассы, ᡪв ᡪприсутствии ᡪкассового ᡪработника, ᡪвыдавшего ᡪденьги, ᡪпринимает ᡪбанкноты. ᡪКлиент ᡪимеет ᡪправо ᡪпо ᡪсвоему ᡪжеланию ᡪпересчитать ᡪв ᡪкредитной ᡪорганизации ᡪполученные ᡪденьги ᡪполистно. ᡪДоставка ᡪденег ᡪв ᡪпомещение ᡪдля ᡪпересчета ᡪклиентами ᡪи ᡪпересчет ᡪосуществляются ᡪв ᡪприсутствии ᡪодного ᡪиз ᡪработников ᡪкассового ᡪподразделения ᡪкредитной ᡪорганизации. ᡪНа ᡪвыявленные ᡪв ᡪрезультате ᡪпересчета ᡪнедостачу ᡪили ᡪизлишек ᡪденег ᡪсоставляется ᡪакт.

Выдача ᡪденежной ᡪналичности ᡪинкассаторам ᡪдля ᡪдоставки ᡪна ᡪдоговорных ᡪусловиях ᡪв ᡪорганизацию ᡪпроизводится ᡪпо ᡪденежному ᡪчеку, ᡪоформленному ᡪуказанной ᡪорганизацией.

Прием ᡪи ᡪвыдача ᡪденежной ᡪналичности ᡪнаселению

Для ᡪосуществления ᡪопераций ᡪпо ᡪобслуживанию ᡪклиентов ᡪзаведующий ᡪкассой ᡪвыдает ᡪкассовому ᡪработнику ᡪпод ᡪотчет ᡪнеобходимую ᡪсумму ᡪденег. ᡪПрием ᡪи ᡪвыдача ᡪденежной ᡪналичности ᡪфизическим ᡪлицам ᡪпо ᡪдоговорам ᡪбанковского ᡪсчета ᡪ(вклада), ᡪа ᡪтакже ᡪсотрудникам ᡪкредитной ᡪорганизации ᡪпроизводятся ᡪпо ᡪприходным ᡪи ᡪрасходным ᡪкассовым ᡪордерам. ᡪВ ᡪприходных, ᡪрасходных ᡪкассовых ᡪордерах ᡪуказываются ᡪфамилия, ᡪимя, ᡪотчество ᡪ(при ᡪего ᡪналичии) ᡪили ᡪдругие ᡪперсональные ᡪданные ᡪклиента, ᡪпозволяющие ᡪего ᡪидентифицировать ᡪи ᡪотраженные ᡪв ᡪзаключенном ᡪс ᡪним ᡪдоговоре ᡪбанковского ᡪсчета ᡪ(вклада). ᡪДля ᡪподтверждения ᡪприема, ᡪвыдачи ᡪденежной ᡪналичности ᡪв ᡪсберегательной, ᡪвкладной ᡪкнижке ᡪили ᡪдругом ᡪдокументе, ᡪостающемся ᡪу ᡪклиента, ᡪделается ᡪсоответствующая ᡪзапись.

Прием ᡪкассовым ᡪработником ᡪот ᡪфизического ᡪлица ᡪденежной ᡪналичности ᡪдля ᡪосуществления ᡪоперации ᡪпо ᡪпереводу ᡪденежных ᡪсредств ᡪпо ᡪпоручению ᡪфизического ᡪлица ᡪбез ᡪоткрытия ᡪбанковского ᡪсчета, ᡪв ᡪтом ᡪчисле ᡪдля ᡪуплаты ᡪкоммунальных, ᡪналоговых ᡪи ᡪдругих ᡪплатежей, ᡪпроизводится ᡪпо ᡪдокументу, ᡪпредназначенному ᡪдля ᡪпредставления ᡪ(заполнения) ᡪфизическим ᡪлицом ᡪпри ᡪперечислении ᡪденежных ᡪсредств ᡪбез ᡪоткрытия ᡪбанковского ᡪсчета. ᡪФизическому ᡪлицу ᡪвыдается ᡪподтверждающий ᡪдокумент ᡪо ᡪприеме ᡪналичных ᡪденег, ᡪна ᡪкотором ᡪпроставляются ᡪподпись ᡪкассового ᡪработника ᡪи ᡪоттиск ᡪпечати ᡪкассы.

Кассовый ᡪработник ᡪдля ᡪотражения ᡪсумм ᡪпринятой ᡪденежной ᡪналичности ᡪдля ᡪосуществления ᡪперевода ᡪденежных ᡪсредств ᡪведет ᡪреестр, ᡪсодержащий ᡪследующие ᡪреквизиты: ᡪнаименование ᡪкредитной ᡪорганизации, ᡪфилиала, ᡪвнутреннего ᡪструктурного ᡪподразделения, ᡪдату ᡪзаполнения ᡪреестра, ᡪнаименование ᡪоперации, ᡪсуммы ᡪпринятой ᡪденежной ᡪналичности. ᡪПо ᡪокончании ᡪсовершения ᡪопераций ᡪкассовый ᡪработник ᡪподписывает ᡪреестр ᡪи ᡪпередает ᡪбухгалтерским ᡪработникам ᡪдля ᡪоформления ᡪприходных ᡪкассовых ᡪордеров.

При ᡪосуществлении ᡪопераций ᡪпо ᡪприему, ᡪвыдаче ᡪденежной ᡪналичности ᡪфизическому ᡪлицу, ᡪнаходящемуся ᡪна ᡪобслуживании, ᡪкредитная ᡪорганизация ᡪосуществляет ᡪего ᡪидентификацию ᡪв ᡪсоответствии ᡪс ᡪтребованиями ᡪФедерального ᡪзакона ᡪ"О ᡪпротиводействии ᡪлегализации ᡪ(отмыванию) ᡪдоходов, ᡪполученных ᡪпреступным ᡪпутем, ᡪи ᡪфинансированию ᡪтерроризма".

Полученные ᡪот ᡪклиента ᡪденьги ᡪпересчитываются ᡪполистно-поштучным ᡪпересчетом ᡪтаким ᡪобразом, ᡪчтобы ᡪон ᡪмог ᡪнаблюдать ᡪза ᡪдействиями ᡪкассового ᡪработника.

Выдаваемые ᡪБанкноты ᡪБанка ᡪРоссии ᡪклиентам, ᡪдолжны ᡪбыть ᡪобработаны ᡪс ᡪиспользованием ᡪсчетно-сортировальных ᡪмашин ᡪс ᡪфункцией ᡪраспознавания ᡪмашиночитаемых ᡪзащитных ᡪпризнаков ᡪбанкнот ᡪБанка ᡪРоссии.

Необходимая ᡪдля ᡪвыплаты ᡪзаработной ᡪплаты ᡪсотрудникам ᡪкредитной ᡪорганизации ᡪсумма ᡪденег ᡪопределяется ᡪсогласно ᡪплатежным ᡪведомостям ᡪи ᡪвыдается ᡪкассовому ᡪработнику ᡪпод ᡪотчет ᡪпод ᡪроспись ᡪв ᡪкниге ᡪучета ᡪпринятых ᡪи ᡪвыданных ᡪденег ᡪ(ценностей) ᡪили ᡪавансом ᡪна ᡪсрок ᡪдо ᡪтрех ᡪрабочих ᡪдней ᡪпо ᡪрасходному ᡪкассовому ᡪордеру. ᡪОстаток ᡪаванса, ᡪполученный ᡪдля ᡪвыплаты ᡪзаработной ᡪплаты ᡪработникам ᡪкредитной ᡪорганизации, ᡪпо ᡪокончании ᡪрабочего ᡪдня ᡪкассовый ᡪработник ᡪвкладывает ᡪв ᡪиндивидуальное ᡪсредство ᡪхранения, ᡪзакрывающееся ᡪна ᡪключ. ᡪИндивидуальное ᡪсредство ᡪхранения ᡪпринимается ᡪзаведующим ᡪкассой ᡪна ᡪхранение ᡪв ᡪхранилище ᡪценностей ᡪпод ᡪроспись ᡪв ᡪкниге ᡪучета ᡪпринятых ᡪи ᡪвыданных ᡪденег ᡪ(ценностей). ᡪПо ᡪистечении ᡪтрех ᡪрабочих ᡪдней ᡪсо ᡪдня ᡪвыдачи ᡪаванса ᡪзаведующий ᡪкассой ᡪпринимает ᡪот ᡪкассового ᡪработника ᡪнеиспользованный ᡪостаток ᡪаванса ᡪпо ᡪприходному ᡪкассовому ᡪордеру.

Прием ᡪденежной ᡪналичности ᡪв ᡪпослеоперационное ᡪвремя

Для ᡪосуществления ᡪкассового ᡪобслуживания ᡪнаселения ᡪв ᡪпослеоперационное ᡪвремя ᡪкредитной ᡪорганизации ᡪили ᡪв ᡪвыходные, ᡪпраздничные ᡪдни ᡪкассовому ᡪработнику ᡪвыдается ᡪнеобходимая ᡪсумма ᡪденег ᡪавансом ᡪпо ᡪрасходному ᡪкассовому ᡪордеру. ᡪОстаток ᡪденег ᡪи ᡪценностей ᡪво ᡪвнерабочее ᡪвремя ᡪхранится ᡪв ᡪсейфе, ᡪкоторый ᡪзакрывается ᡪкассовым ᡪработником ᡪи ᡪсдается ᡪпод ᡪохрану. ᡪНа ᡪследующий ᡪили ᡪв ᡪпервый ᡪрабочий ᡪдень ᡪпосле ᡪвыходных, ᡪпраздничных ᡪдней ᡪкассовый ᡪработник ᡪсдает ᡪзаведующему ᡪкассой ᡪнеиспользованный ᡪостаток ᡪденег ᡪпо ᡪприходному ᡪкассовому ᡪордеру, ᡪа ᡪтакже ᡪсправку, ᡪреестр, ᡪприходные ᡪи ᡪрасходные ᡪкассовые ᡪдокументы.

Прием ᡪденежной ᡪналичности ᡪот ᡪорганизаций, ᡪсумок ᡪс ᡪденежной ᡪналичностью ᡪи ᡪдругими ᡪценностями ᡪот ᡪорганизаций ᡪи ᡪинкассаторов ᡪпосле ᡪокончания ᡪоперационного ᡪдня ᡪкредитной ᡪорганизации ᡪпроизводится ᡪвечерними ᡪкассами. ᡪО ᡪвремени ᡪработы ᡪэтих ᡪкасс ᡪвывешивается ᡪобъявление. ᡪКассовому ᡪработнику ᡪвечерней ᡪкассы ᡪвыдается ᡪпечать ᡪс ᡪнадписью ᡪ"Вечерняя ᡪкасса", ᡪоттиск ᡪкоторой ᡪпроставляется ᡪна ᡪпринятых ᡪим ᡪприходных ᡪкассовых ᡪдокументах.

Прием ᡪвечерней ᡪкассой ᡪденежной ᡪналичности ᡪот ᡪорганизаций

Вноситель ᡪсдает ᡪналичные ᡪденьги ᡪв ᡪвечернюю ᡪкассу ᡪпо ᡪобъявлению ᡪна ᡪвзнос ᡪналичными. ᡪПо ᡪокончании ᡪприема ᡪденежной ᡪналичности ᡪкассовый ᡪи ᡪбухгалтерский ᡪработники ᡪпроизводят ᡪсверку ᡪее ᡪфактического ᡪналичия ᡪс ᡪданными ᡪприходных ᡪкассовых ᡪдокументов, ᡪкассового ᡪжурнала ᡪпо ᡪприходу ᡪи ᡪподписывают ᡪкассовый ᡪжурнал ᡪпо ᡪприходу.

Банкноты ᡪи ᡪмонета, ᡪпересчитанные, ᡪсформированные ᡪи ᡪупакованные ᡪкассовым ᡪработником ᡪвечерней ᡪкассы ᡪсоответственно ᡪв ᡪпачки ᡪи ᡪмешки, ᡪприходные ᡪкассовые ᡪдокументы, ᡪкассовый ᡪжурнал ᡪи ᡪпечать ᡪпо ᡪокончании ᡪопераций ᡪвечерней ᡪкассы ᡪхранятся ᡪв ᡪсейфе. ᡪСейф ᡪзакрывается ᡪкассовым ᡪи ᡪбухгалтерским ᡪработниками ᡪи ᡪсдается ᡪпод ᡪохрану ᡪв ᡪпорядке, ᡪустановленном ᡪдоговором ᡪна ᡪохрану ᡪили ᡪраспорядительным ᡪдокументом ᡪкредитной ᡪорганизации.

Утром ᡪследующего ᡪдня ᡪкассовый ᡪи ᡪбухгалтерский ᡪработники ᡪвечерней ᡪкассы ᡪпринимают ᡪсейф ᡪот ᡪохраны ᡪи ᡪсдают ᡪденежную ᡪналичность ᡪи ᡪприходные ᡪкассовые ᡪдокументы ᡪзаведующему ᡪкассой ᡪпод ᡪроспись ᡪв ᡪкассовом ᡪжурнале ᡪпо ᡪприходу. ᡪСверив ᡪсумму ᡪпринятой ᡪденежной ᡪналичности ᡪс ᡪданными ᡪприходных ᡪкассовых ᡪдокументов ᡪи ᡪкассового ᡪжурнала ᡪпо ᡪприходу, ᡪзаведующий ᡪкассой ᡪпри ᡪсовпадении ᡪсумм ᡪрасписывается ᡪв ᡪкассовом ᡪжурнале. ᡪПриходные ᡪкассовые ᡪдокументы ᡪи ᡪкассовый ᡪжурнал ᡪпо ᡪприходу ᡪзаведующий ᡪкассой ᡪпередает ᡪглавному ᡪбухгалтеру ᡪ(его ᡪзаместителю). ᡪПосле ᡪсоответствующей ᡪпроверки ᡪобъявления ᡪна ᡪвзнос ᡪналичными ᡪвозвращаются ᡪзаведующему ᡪкассой.

В ᡪслучае ᡪнесоответствия ᡪсуммы ᡪпринятой ᡪденежной ᡪналичности ᡪданным ᡪкассового ᡪжурнала ᡪи ᡪприходных ᡪдокументов ᡪзаведующий ᡪкассой ᡪвыясняет ᡪпричины ᡪи ᡪсоставляет ᡪоб ᡪэтом ᡪакт.

Прием ᡪвечерней ᡪкассой ᡪсумок ᡪс ᡪденежной ᡪналичностью ᡪи ᡪдругими ᡪценностями

Прием ᡪкассовым ᡪработником ᡪвечерней ᡪкассы ᡪсумок ᡪс ᡪденежной ᡪналичностью ᡪи ᡪдругими ᡪценностями ᡪот ᡪстаршего ᡪбригады ᡪинкассаторов ᡪпроизводится ᡪв ᡪприсутствии ᡪодного ᡪили ᡪнескольких ᡪчленов ᡪбригады ᡪинкассаторов.

Старший ᡪбригады ᡪинкассаторов ᡪпредъявляет ᡪбухгалтерскому ᡪработнику ᡪвечерней ᡪкассы ᡪвторые ᡪэкземпляры ᡪпрепроводительных ᡪведомостей ᡪ- ᡪнакладные ᡪк ᡪсумкам ᡪс ᡪденежной ᡪналичностью, ᡪявочные ᡪкарточки ᡪи ᡪдокументы, ᡪудостоверяющие ᡪличность ᡪв ᡪсоответствии ᡪс ᡪзаконодательством ᡪРоссийской ᡪФедерации.

Бухгалтерский ᡪработник ᡪпроверяет ᡪсоответствие ᡪзаписей ᡪв ᡪнакладных ᡪи ᡪявочных ᡪкарточках, ᡪрегистрирует ᡪподлежащие ᡪприему ᡪот ᡪинкассаторов ᡪсумки ᡪв ᡪжурнале ᡪучета ᡪпринятых ᡪсумок ᡪс ᡪценностями ᡪи ᡪпорожних ᡪсумок. ᡪЖурнал ᡪоформляется ᡪв ᡪдвух ᡪэкземплярах.

После ᡪэтого ᡪбухгалтерский ᡪработник ᡪпроверяет ᡪсоответствие ᡪколичества ᡪсдаваемых ᡪсумок ᡪв ᡪкассу ᡪданным ᡪсправки ᡪо ᡪвыданных ᡪинкассаторам ᡪсумках ᡪи ᡪявочных ᡪкарточках ᡪи ᡪвозвращает ᡪявочные ᡪкарточки ᡪинкассаторам.

После ᡪприема ᡪсумок ᡪкассовый ᡪи ᡪбухгалтерский ᡪ(при ᡪего ᡪналичии) ᡪработники ᡪсверяют ᡪфактическое ᡪколичество ᡪпринятых ᡪсумок ᡪс ᡪколичеством, ᡪуказанным ᡪв ᡪжурнале ᡪучета ᡪпринятых ᡪсумок ᡪс ᡪценностями ᡪи ᡪпорожних ᡪсумок, ᡪи ᡪвместе ᡪс ᡪпредставителем ᡪорганизации, ᡪдоставившим ᡪсумки ᡪ(одним ᡪили ᡪнесколькими ᡪчленами ᡪбригады ᡪинкассаторов), ᡪподписывают ᡪжурнал ᡪ(два ᡪэкземпляра ᡪжурнала). ᡪВторой ᡪэкземпляр ᡪжурнала ᡪучета ᡪпринятых ᡪсумок ᡪс ᡪценностями ᡪи ᡪпорожних ᡪсумок ᡪпередается ᡪстаршему ᡪбригады ᡪинкассаторов.

Об ᡪобщем ᡪколичестве ᡪпринятых ᡪвечерней ᡪкассой ᡪсумок ᡪсоставляется ᡪсправка ᡪо ᡪпринятых ᡪсумках ᡪс ᡪденежной ᡪналичностью ᡪи ᡪпорожних ᡪсумках.

Кассовый ᡪи ᡪбухгалтерский ᡪработники ᡪпроизводят ᡪподсчет ᡪколичества ᡪпринятых ᡪсумок, ᡪсверяют ᡪих ᡪс ᡪколичеством, ᡪуказанным ᡪв ᡪсправке ᡪо ᡪпринятых ᡪсумках ᡪс ᡪденежной ᡪналичностью ᡪи ᡪпорожних ᡪсумках, ᡪи ᡪвкладывают ᡪв ᡪсейф. ᡪДокументы, ᡪна ᡪосновании ᡪкоторых ᡪпроизводился ᡪприем ᡪсумок, ᡪхранятся ᡪвместе ᡪс ᡪденежной ᡪналичностью ᡪи ᡪдругими ᡪценностями. ᡪСейф ᡪзакрывается ᡪкассовым ᡪи ᡪбухгалтерским ᡪработниками ᡪи ᡪсдается ᡪпод ᡪохрану ᡪв ᡪпорядке, ᡪустановленном ᡪдоговором ᡪна ᡪохрану ᡪили ᡪраспорядительным ᡪдокументом ᡪкредитной ᡪорганизации.

Утром ᡪследующего ᡪдня ᡪкассовый ᡪи ᡪбухгалтерский ᡪработники ᡪсдают ᡪсумки ᡪс ᡪденежной ᡪналичностью ᡪи ᡪдругими ᡪценностями ᡪи ᡪнакладные ᡪк ᡪним.

По ᡪусмотрению ᡪруководителя ᡪкредитной ᡪорганизации ᡪпередача ᡪценностей ᡪиз ᡪвечерней ᡪкассы ᡪв ᡪоперационную ᡪкассу ᡪкредитной ᡪорганизации ᡪможет ᡪбыть ᡪорганизована ᡪбез ᡪявки ᡪработников ᡪвечерней ᡪкассы.

Денежная ᡪналичность ᡪвместе ᡪс ᡪдокументами ᡪутром ᡪследующего ᡪдня ᡪсдаются ᡪзаведующему ᡪкассой ᡪпод ᡪроспись ᡪв ᡪкассовом ᡪжурнале ᡪпо ᡪприходу.

Пересчет ᡪсумок ᡪс ᡪденежной ᡪналичностью

В ᡪвечерней ᡪкассе ᡪможет ᡪпроизводиться ᡪпересчет ᡪденежной ᡪналичности, ᡪпоступившей ᡪв ᡪсумках.

Пересчет ᡪденег ᡪиз ᡪсумок, ᡪпринятых ᡪв ᡪкассы ᡪкредитной ᡪорганизации, ᡪпроизводится ᡪкассовыми ᡪработниками ᡪв ᡪприсутствии ᡪконтролирующего ᡪработника.

Контролирующий ᡪработник ᡪпринимает ᡪот ᡪработников ᡪприходной ᡪили ᡪвечерней ᡪкассы ᡪжурнал ᡪучета ᡪпринятых ᡪсумок ᡪс ᡪценностями ᡪи ᡪпорожних ᡪсумок, ᡪсправку ᡪо ᡪвыданных ᡪинкассаторам ᡪсумках ᡪи ᡪявочных ᡪкарточках, ᡪпорожние ᡪсумки, ᡪпроверяет ᡪсоответствие ᡪномера ᡪпринимаемой ᡪсумки ᡪномеру, ᡪуказанному ᡪв ᡪжурнале ᡪучета ᡪпринятых ᡪсумок ᡪс ᡪценностями ᡪи ᡪпорожних ᡪсумок, ᡪпосле ᡪчего ᡪпринимает ᡪсумки ᡪс ᡪденежной ᡪналичностью ᡪи ᡪсопроводительные ᡪдокументы ᡪк ᡪним.

Пересчет ᡪденежной ᡪналичности, ᡪпоступившей ᡪв ᡪвечернюю ᡪкассу, ᡪпроизводится ᡪне ᡪпозднее ᡪследующего ᡪрабочего ᡪдня.

Сумки ᡪс ᡪденежной ᡪналичностью, ᡪдоставленные ᡪинкассаторами, ᡪсдаются ᡪкассовому ᡪработнику ᡪприходной ᡪкассы ᡪили ᡪконтролирующему ᡪработнику.

Контролирующий ᡪработник ᡪв ᡪтечение ᡪрабочего ᡪдня ᡪхранит ᡪпринятые ᡪсумки ᡪс ᡪденежной ᡪналичностью ᡪв ᡪиндивидуальном ᡪсредстве ᡪхранения.

Контролирующий ᡪработник ᡪвыдает ᡪкассовому ᡪработнику ᡪдля ᡪпересчета ᡪсумку, ᡪпредварительно ᡪотражая ᡪее ᡪномер ᡪв ᡪконтрольной ᡪведомости.

При ᡪнедостаче ᡪденег ᡪили ᡪвыявлении ᡪнеплатежных, ᡪсомнительных ᡪденежных ᡪзнаков ᡪпломба ᡪсо ᡪшпагатом ᡪот ᡪвскрытой ᡪсумки ᡪи ᡪакт ᡪпредъявляются ᡪсдатчику ᡪденег ᡪна ᡪобозрение, ᡪесли ᡪон ᡪэтого ᡪпотребует. ᡪВ ᡪэтих ᡪслучаях ᡪпломба ᡪот ᡪсумки ᡪне ᡪобезличивается ᡪи ᡪхранится ᡪу ᡪконтролирующего ᡪработника ᡪв ᡪтечение ᡪ10 ᡪкалендарных ᡪдней.

После ᡪвскрытия ᡪвсех ᡪсумок ᡪи ᡪпересчета ᡪденег ᡪконтролирующий ᡪработник ᡪвыводит ᡪсуммы ᡪпересчета ᡪденежной ᡪналичности ᡪпо ᡪкаждому ᡪкассовому ᡪработнику ᡪв ᡪконтрольных ᡪведомостях ᡪи ᡪпередает ᡪпрепроводительные ᡪведомости ᡪи ᡪнакладные ᡪк ᡪсумкам ᡪзаведующему ᡪкассой. ᡪНакладные ᡪк ᡪсумкам ᡪс ᡪденежной ᡪналичностью ᡪнаправляются ᡪбухгалтерским ᡪработникам ᡪдля ᡪотражения ᡪрезультатов ᡪпересчета ᡪв ᡪбухгалтерском ᡪучете.

Обработанную ᡪденежную ᡪналичность ᡪкассовые ᡪработники ᡪпередают ᡪпод ᡪроспись ᡪв ᡪконтрольных ᡪлистах ᡪконтролирующему ᡪработнику, ᡪкоторый ᡪсверяет ᡪпринятую ᡪсумму ᡪденег ᡪс ᡪданными ᡪконтрольной ᡪведомости ᡪи ᡪконтрольного ᡪлиста. ᡪКонтрольные ᡪлисты ᡪхранятся ᡪу ᡪкассовых ᡪработников ᡪв ᡪтечение ᡪ10 ᡪкалендарных ᡪдней.

Общую ᡪсумму ᡪденег ᡪпо ᡪконтрольным ᡪведомостям ᡪс ᡪучетом ᡪизлишков ᡪи ᡪнедостач ᡪконтролирующий ᡪработник ᡪсопоставляет ᡪс ᡪобъявленной ᡪсуммой ᡪвложения ᡪденег ᡪв ᡪсумки, ᡪпринятые ᡪдля ᡪвскрытия ᡪи ᡪпересчета, ᡪи ᡪс ᡪфактической ᡪсуммой ᡪпересчитанной ᡪденежной ᡪналичности ᡪи ᡪпередает ᡪденежную ᡪналичность ᡪи ᡪдокументы ᡪпо ᡪпересчету, ᡪзаведующему ᡪкассой ᡪпод ᡪроспись ᡪв ᡪсправке ᡪо ᡪпринятых ᡪсумках ᡪс ᡪденежной ᡪналичностью ᡪи ᡪпорожних ᡪсумках.

Возможна ᡪорганизация ᡪработа ᡪпо ᡪпересчету ᡪденежной ᡪналичности ᡪбригадным ᡪметодом. ᡪПередача ᡪценностей ᡪмежду ᡪчленами ᡪбригады ᡪпроизводится ᡪбез ᡪрасписок. ᡪВ ᡪпроцессе ᡪобработки ᡪденежной ᡪналичности ᡪчлены ᡪбригады ᡪмогут ᡪоказывать ᡪдруг ᡪдругу ᡪнеобходимую ᡪпомощь, ᡪпереключаясь ᡪс ᡪодной ᡪоперации ᡪна ᡪдругую.

В ᡪконце ᡪдня ᡪкассовый ᡪработник ᡪсверяет ᡪсумму ᡪденег, ᡪвыданную ᡪему ᡪпод ᡪотчет, ᡪс ᡪсуммами, ᡪуказанными ᡪв ᡪприходных ᡪи ᡪрасходных ᡪдокументах, ᡪи ᡪсуммой ᡪденег, ᡪимеющейся ᡪу ᡪнего ᡪв ᡪналичии, ᡪсоставляет ᡪсправку ᡪо ᡪсуммах ᡪпринятой ᡪи ᡪвыданной ᡪденежной ᡪналичности ᡪподписывает ᡪее. ᡪПриведенные ᡪв ᡪсправке ᡪкассовые ᡪобороты ᡪсверяются ᡪс ᡪзаписями ᡪв ᡪкассовых ᡪжурналах ᡪбухгалтерских ᡪработников ᡪи ᡪоформляются ᡪподписями ᡪкассового ᡪи ᡪбухгалтерского ᡪработников.

Остаток ᡪденег ᡪи ᡪпринятая ᡪв ᡪтечение ᡪоперационного ᡪдня ᡪденежная ᡪналичность, ᡪсправку ᡪо ᡪсуммах ᡪпринятой ᡪи ᡪвыданной ᡪденежной ᡪналичности, ᡪреестр, ᡪприходные ᡪи ᡪрасходные ᡪкассовые ᡪдокументы ᡪкассовый ᡪработник ᡪсдает ᡪзаведующему ᡪкассой.

Заведующий ᡪкассой ᡪпо ᡪданным ᡪсправок ᡪо ᡪсуммах ᡪпринятой ᡪи ᡪвыданной ᡪденежной ᡪналичности, ᡪо ᡪпринятых ᡪсумках ᡪс ᡪденежной ᡪналичностью ᡪи ᡪпорожних ᡪсумках, ᡪприходных ᡪи ᡪрасходных ᡪкассовых ᡪордеров ᡪсоставляет ᡪсводную ᡪсправку ᡪо ᡪкассовых ᡪоборотах. ᡪСверка ᡪее ᡪитогов ᡪс ᡪданными ᡪбухгалтерского ᡪучета ᡪоформляется ᡪподписью ᡪглавного ᡪбухгалтера ᡪ(его ᡪзаместителя) ᡪна ᡪсводной ᡪсправке ᡪо ᡪкассовых ᡪоборотах, ᡪкоторая ᡪвместе ᡪс ᡪотчетными ᡪсправками ᡪкассовых ᡪработников, ᡪжурналом ᡪучета ᡪпринятых ᡪсумок ᡪс ᡪценностями ᡪи ᡪпорожних ᡪсумок, ᡪраспечатками ᡪбанкоматов, ᡪэлектронных ᡪкассиров, ᡪавтоматических ᡪсейфов, ᡪреестрами, ᡪактами ᡪ0402145, ᡪприходными ᡪи ᡪрасходными ᡪкассовыми ᡪордерами ᡪи ᡪдокументами ᡪклиентов ᡪпомещается ᡪв ᡪкассовые ᡪдокументы ᡪдня.

Заведующий ᡪкассой ᡪс ᡪучетом ᡪданных ᡪсводной ᡪсправки ᡪо ᡪкассовых ᡪоборотах ᡪвыводит ᡪв ᡪкниге ᡪ(книгах) ᡪучета ᡪденежной ᡪналичности ᡪи ᡪдругих ᡪценностей ᡪостатки ᡪденежной ᡪналичности ᡪи ᡪдругих ᡪценностей ᡪв ᡪхранилище ᡪценностей ᡪна ᡪначало ᡪследующего ᡪдня.

Должностные ᡪлица, ᡪответственные ᡪза ᡪсохранность ᡪценностей, ᡪосуществляют ᡪсверку ᡪфактического ᡪналичия ᡪденежной ᡪналичности ᡪи ᡪдругих ᡪценностей, ᡪнаходящихся ᡪв ᡪхранилище, ᡪс ᡪостатками, ᡪвыведенными ᡪв ᡪкниге ᡪ(книгах) ᡪучета ᡪденежной ᡪналичности ᡪи ᡪдругих ᡪценностей, ᡪи ᡪзаверяют ᡪзаписи ᡪв ᡪкниге ᡪ(книгах) ᡪсвоими ᡪподписями. ᡪОговорки ᡪи ᡪисправления ᡪв ᡪкниге ᡪ(книгах) ᡪучета ᡪденежной ᡪналичности ᡪи ᡪдругих ᡪценностей ᡪтакже ᡪзаверяются ᡪподписями ᡪуказанных ᡪдолжностных ᡪлиц.

Остатки ᡪденежной ᡪналичности ᡪи ᡪдругих ᡪценностей ᡪв ᡪхранилище ᡪценностей ᡪна ᡪначало ᡪследующего ᡪдня, ᡪуказанные ᡪв ᡪкниге ᡪ(книгах) ᡪучета ᡪденежной ᡪналичности ᡪи ᡪдругих ᡪценностей, ᡪдолжны ᡪсоответствовать ᡪданным ᡪбухгалтерского ᡪучета ᡪи ᡪбыть ᡪзаверены ᡪподписью ᡪглавного ᡪбухгалтера ᡪ(его ᡪзаместителя) ᡪв ᡪкниге ᡪ(книгах) ᡪучета ᡪденежной ᡪналичности ᡪи ᡪдругих ᡪценностей. ᡪВ ᡪслучае ᡪрасхождений ᡪданных ᡪпринимаются ᡪмеры ᡪпо ᡪвыявлению ᡪи ᡪустранению ᡪих ᡪпричин.

После ᡪсводки ᡪкассы ᡪзаведующий ᡪкассой ᡪпередает ᡪкассовые ᡪдокументы ᡪвместе ᡪс ᡪприложениями ᡪдля ᡪформирования ᡪи ᡪброшюровки ᡪодному ᡪиз ᡪкассовых ᡪработников. ᡪКассовые ᡪдокументы ᡪдолжны ᡪбыть ᡪсформированы ᡪне ᡪпозднее ᡪследующего ᡪрабочего ᡪдня ᡪв ᡪотдельные ᡪпапки ᡪза ᡪкаждый ᡪдень. ᡪХранение ᡪкассовых ᡪдокументов ᡪза ᡪпоследние ᡪдвенадцать ᡪмесяцев ᡪосуществляется ᡪзаведующим ᡪкассой.

1.3 Кассовое обслуживание кредитных организаций

Кассовое ᡪобслуживание ᡪкредитных ᡪорганизаций, ᡪимеющих ᡪкорреспондентские ᡪсчета ᡪ(субсчета) ᡪв ᡪрасчетно-кассовых ᡪцентрах

Кассовое ᡪобслуживание ᡪкредитной ᡪорганизации ᡪв ᡪрасчетно-кассовом ᡪцентре ᡪосуществляется ᡪв ᡪтечение ᡪоперационного ᡪдня. ᡪПорядок ᡪурегулирования ᡪпретензий ᡪпо ᡪвыявленным ᡪнедостачам, ᡪизлишкам, ᡪнеплатежным ᡪи ᡪподдельным ᡪденежным ᡪзнакам, ᡪа ᡪтакже ᡪразмер ᡪплаты, ᡪвзимаемой ᡪза ᡪповторный ᡪпересчет ᡪв ᡪрасчетно-кассовом ᡪцентре ᡪсформированных ᡪкассовыми ᡪработниками ᡪкредитной ᡪорганизации ᡪпачек ᡪбанкнот, ᡪмешков ᡪс ᡪмонетой ᡪпри ᡪобнаружении ᡪнедостачи, ᡪизлишка ᡪденежного ᡪзнака ᡪопределяются ᡪвышеуказанным ᡪдоговором. ᡪОперации ᡪпо ᡪприему ᡪденежной ᡪналичности ᡪот ᡪкредитных ᡪорганизаций, ᡪее ᡪпересчету ᡪи ᡪсортировке, ᡪэкспертизе ᡪденежных ᡪзнаков, ᡪвыдаче ᡪденежной ᡪналичности ᡪкредитным ᡪорганизациям ᡪпроизводятся ᡪрасчетно-кассовым ᡪцентром ᡪбез ᡪвзимания ᡪплаты.

Кредитная ᡪорганизация ᡪпредставляет ᡪв ᡪрасчетно-кассовый ᡪцентр ᡪзаверенные ᡪруководителем ᡪи ᡪглавным ᡪбухгалтером ᡪкредитной ᡪорганизации ᡪреквизиты, ᡪпроставляемые ᡪна ᡪнакладках, ᡪбандеролях, ᡪярлыках, ᡪпломбах ᡪи ᡪсварочных ᡪшвах. ᡪО ᡪвсех ᡪизменениях ᡪреквизитов ᡪкредитная ᡪорганизация ᡪсообщает ᡪв ᡪрасчетно-кассовый ᡪцентр.

Заведующий ᡪкассой ᡪкредитной ᡪорганизации ᡪсогласовывает ᡪс ᡪруководителем ᡪрасчетно-кассового ᡪцентра ᡪдату ᡪи ᡪвремя ᡪсдачи ᡪденег, ᡪа ᡪтакже ᡪсообщает ᡪсумму ᡪденежной ᡪналичности, ᡪподлежащую ᡪсдаче.

Сдача ᡪденег ᡪв ᡪприходную ᡪкассу ᡪрасчетно-кассового ᡪцентра ᡪпроизводится ᡪпо ᡪобъявлению ᡪна ᡪвзнос ᡪналичными. ᡪПредставитель ᡪкредитной ᡪорганизации ᡪдля ᡪсдачи ᡪналичных ᡪденег ᡪв ᡪприходную ᡪкассу ᡪзаполняет ᡪобъявление ᡪна ᡪвзнос ᡪналичными ᡪи ᡪпередает ᡪего ᡪбухгалтерскому ᡪработнику ᡪрасчетно-кассового ᡪцентра.

При ᡪсоответствии ᡪфактически ᡪпринятой ᡪсуммы ᡪденег ᡪсумме, ᡪуказанной ᡪв ᡪобъявлении ᡪна ᡪвзнос ᡪналичными, ᡪкассир ᡪприходной ᡪкассы ᡪподписывает ᡪквитанцию, ᡪобъявление ᡪна ᡪвзнос ᡪналичными ᡪи ᡪордер ᡪк ᡪнему, ᡪставит ᡪпечать ᡪна ᡪквитанции ᡪи ᡪвыдает ᡪвносителю ᡪденег.

Денежная ᡪналичность, ᡪпринятая ᡪрасчетно-кассовыми ᡪцентрами ᡪот ᡪкредитных ᡪорганизаций, ᡪподлежит ᡪпересчету, ᡪсортировке, ᡪформированию ᡪи ᡪупаковке.

На ᡪобнаруженные ᡪпри ᡪпересчете ᡪпачек ᡪбанкнот, ᡪмешков ᡪс ᡪмонетой ᡪв ᡪупаковке ᡪкредитной ᡪорганизации ᡪизлишек, ᡪнедостачу ᡪи ᡪсомнительный ᡪденежный ᡪзнак ᡪв ᡪрасчетно-кассовом ᡪцентре ᡪсоставляется ᡪакт ᡪ0402145 ᡪв ᡪдвух ᡪэкземплярах.

Для ᡪподкрепления ᡪоперационной ᡪкассы ᡪкредитная ᡪорганизация ᡪполучает ᡪв ᡪрасчетно-кассовом ᡪцентре ᡪпо ᡪденежному ᡪчеку ᡪналичные ᡪденьги ᡪтолько ᡪв ᡪупаковке ᡪучреждений ᡪБанка ᡪРоссии ᡪили ᡪпредприятий ᡪ- ᡪизготовителей ᡪбанкнот ᡪи ᡪмонеты ᡪБанка ᡪРоссии.

Представитель ᡪкредитной ᡪорганизации ᡪпредъявляет ᡪденежный ᡪчек ᡪбухгалтерскому ᡪработнику ᡪрасчетно-кассового ᡪцентра, ᡪкоторый ᡪпосле ᡪсоответствующей ᡪпроверки ᡪвыдает ᡪлицу, ᡪполучающему ᡪденьги, ᡪконтрольную ᡪмарку ᡪот ᡪденежного ᡪчека ᡪдля ᡪпредъявления ᡪв ᡪкассу ᡪрасчетно-кассового ᡪцентра.

Выдача ᡪденег ᡪможет ᡪпроизводиться ᡪпо ᡪпредварительной ᡪзаявке ᡪкредитной ᡪорганизации ᡪна ᡪосновании ᡪденежного ᡪчека ᡪ(контрольная ᡪмарка ᡪот ᡪчека ᡪостается ᡪу ᡪпредставителя ᡪкредитной ᡪорганизации), ᡪполученного ᡪбухгалтерским ᡪработником ᡪрасчетно-кассового ᡪцентра ᡪот ᡪкредитной ᡪорганизации ᡪнакануне ᡪдня ᡪвыдачи.

Заявление ᡪкредитной ᡪорганизации ᡪо ᡪнедостаче ᡪполученных ᡪв ᡪрасчетно-кассовом ᡪцентре ᡪденег ᡪне ᡪподлежит ᡪудовлетворению, ᡪесли ᡪденьги ᡪне ᡪбыли ᡪпересчитаны ᡪпредставителем ᡪкредитной ᡪорганизации ᡪв ᡪрасчетно-кассовом ᡪцентре.

Полученная ᡪв ᡪрасчетно-кассовом ᡪцентре ᡪденежная ᡪналичность ᡪпринимается ᡪзаведующим ᡪкассой ᡪкредитной ᡪорганизации. ᡪПринятая ᡪзаведующим ᡪкассой ᡪкредитной ᡪорганизации ᡪденежная ᡪналичность ᡪприходуется ᡪв ᡪкассу ᡪкредитной ᡪорганизации ᡪна ᡪосновании ᡪприходного ᡪкассового ᡪордера.

Подкрепление ᡪденежной ᡪналичностью ᡪкредитных ᡪорганизаций ᡪдругими ᡪкредитными ᡪорганизациями

Кредитная ᡪорганизация ᡪможет ᡪсдавать ᡪденежную ᡪналичность ᡪв ᡪкассу ᡪдругой ᡪкредитной ᡪорганизации ᡪдля ᡪзачисления ᡪна ᡪсвой ᡪбанковский ᡪсчет, ᡪоткрытый ᡪв ᡪэтой ᡪкредитной ᡪорганизации, ᡪа ᡪтакже ᡪполучать ᡪс ᡪуказанного ᡪсчета ᡪденежную ᡪналичность ᡪдля ᡪподкрепления ᡪсвоей ᡪоперационной ᡪкассы ᡪна ᡪосновании ᡪдоговора, ᡪзаключенного ᡪэтими ᡪкредитными ᡪорганизациями.

Сдача ᡪденежной ᡪналичности ᡪпредставителем ᡪкредитной ᡪорганизации ᡪв ᡪкассу ᡪдругой ᡪкредитной ᡪорганизации ᡪпроизводится ᡪпо ᡪобъявлению ᡪна ᡪвзнос ᡪналичными.

Выдача ᡪденежной ᡪналичности ᡪиз ᡪкассы ᡪкредитной ᡪорганизации ᡪпредставителю ᡪдругой ᡪкредитной ᡪорганизации ᡪпроизводится ᡪпо ᡪденежному ᡪчеку.

Глава 2. Организация кассового обслуживания в ОАО «Промсвязьбанк»

2.1 Краткая характеристика ОАО «Промсвязьбанка»

Промсвязьбанк ᡪ– ᡪодин ᡪиз ᡪведущих ᡪроссийских ᡪчастных ᡪбанков ᡪс ᡪактивами ᡪ739 ᡪмиллиардов ᡪрублей ᡪи ᡪсобственными ᡪсредствами ᡪ(капиталом) ᡪпо ᡪБазель ᡪ- ᡪ98 ᡪмиллиардов ᡪрублей ᡪпо ᡪсостоянию ᡪна ᡪ01.01.2014 ᡪсогласно ᡪданным ᡪпо ᡪМСФО, ᡪоснован ᡪв ᡪ1995 ᡪгоду. ᡪПо ᡪразмеру ᡪактивов ᡪПромсвязьбанк ᡪзанимает ᡪ10-е ᡪместо ᡪсреди ᡪкрупнейших ᡪроссийских ᡪбанков ᡪпо ᡪверсии ᡪИнтерфакс-ЦЭА ᡪпо ᡪитогам ᡪна ᡪ1 ᡪапреля ᡪ2013 ᡪгода. ᡪВ ᡪактуальном ᡪрейтинге ᡪжурнала ᡪThe ᡪBanker ᡪПромсвязьбанк ᡪвходит ᡪв ᡪ500 ᡪкрупнейших ᡪбанков ᡪмира ᡪпо ᡪразмеру ᡪсобственного ᡪкапитала. ᡪБанк ᡪимеет ᡪследующие ᡪдолгосрочные ᡪрейтинги ᡪмеждународных ᡪрейтинговых ᡪагентств: ᡪ«ВВ/В» ᡪи ᡪ«ruAA» ᡪ(по ᡪнациональной ᡪшкале) ᡪStandard ᡪand ᡪPoor’s ᡪ(прогноз ᡪнегативный), ᡪ«BB-» ᡪFitch ᡪRatings ᡪ(прогноз ᡪстабильный), ᡪ«Ba3» ᡪMoody’s ᡪInvestors ᡪService ᡪ(прогноз ᡪстабильный), ᡪа ᡪтакже ᡪиндивидуальный ᡪрейтинг ᡪкредитоспособности ᡪ«АА+» ᡪНационального ᡪрейтингового ᡪагентства. ᡪКомпании ᡪ«Промсвязь ᡪКапитал ᡪБ.В.» ᡪпринадлежит ᡪ88,25% ᡪв ᡪуставном ᡪкапитале ᡪбанка, ᡪ11,75% ᡪ– ᡪЕвропейскому ᡪбанку ᡪреконструкции ᡪи ᡪразвития.

Промсвязьбанк ᡪ– ᡪуниверсальный ᡪкоммерческий ᡪбанк, ᡪосновными ᡪнаправлениями ᡪдеятельности ᡪкоторого ᡪявляются: ᡪ1. ᡪБанковские ᡪуслуги ᡪкорпоративным ᡪклиентам: ᡪв ᡪтом ᡪчисле ᡪкредитование, ᡪрасчетные ᡪоперации, ᡪфакторинг, ᡪдокументарные ᡪоперации, ᡪфинансирование ᡪс ᡪучастием ᡪЭКА, ᡪпроектное ᡪфинансирование, ᡪуправление ᡪпотоками ᡪденежных ᡪсредств ᡪи ᡪплатежами, ᡪброкерские ᡪуслуги ᡪна ᡪвалютных ᡪрынках ᡪи ᡪрынках ᡪценных ᡪбумаг, ᡪприем ᡪдепозитов;

2. ᡪБанковское ᡪобслуживание ᡪмалого ᡪи ᡪсреднего ᡪбизнеса: ᡪв ᡪтом ᡪчисле ᡪкоммерческое ᡪкредитование, ᡪприем ᡪдепозитов, ᡪрасчетно-кассовое ᡪобслуживание, ᡪвключая ᡪвыдачу ᡪвекселей, ᡪденежные ᡪпереводы, ᡪпредоставление ᡪгарантий, ᡪа ᡪтакже ᡪброкерские ᡪуслуги ᡪна ᡪвалютных ᡪрынках ᡪи ᡪрынках ᡪценных ᡪбумаг;

3. ᡪРозничные ᡪбанковские ᡪуслуги ᡪчастным ᡪлицам: ᡪв ᡪтом ᡪчисле ᡪрозничное ᡪкредитование ᡪи ᡪприем ᡪдепозитов ᡪу ᡪфизических ᡪлиц ᡪ(текущие ᡪсчета ᡪи ᡪсрочные ᡪвклады), ᡪденежные ᡪпереводы, ᡪвыпуск ᡪбанковских ᡪкарт, ᡪрасчетно-кассовое ᡪобслуживание ᡪи ᡪвалютные ᡪоперации, ᡪуправление ᡪденежными ᡪсредствами ᡪчерез ᡪудаленные ᡪканалы ᡪобслуживания;

4. ᡪИнвестиционно-банковские ᡪи ᡪфинансовые ᡪуслуги: ᡪсделки ᡪна ᡪрынках ᡪзаемного ᡪкапитала, ᡪв ᡪтом ᡪчисле ᡪих ᡪорганизация, ᡪандеррайтинг ᡪмуниципальных ᡪи ᡪкорпоративных ᡪоблигаций ᡪ(таких ᡪкак ᡪместные ᡪрублевые ᡪоблигации, ᡪЕвробонды, ᡪкредитные ᡪноты ᡪи ᡪвекселя), ᡪторговля ᡪакциями ᡪи ᡪинструментами ᡪс ᡪфиксированной ᡪдоходностью, ᡪуслуги ᡪпо ᡪкорпоративному ᡪфинансовому ᡪконсультированию, ᡪброкерские ᡪуслуги, ᡪсделки ᡪРЕПО, ᡪоперации ᡪс ᡪдрагоценными ᡪметаллами, ᡪуправление ᡪактивами ᡪи ᡪчастное ᡪбанковское ᡪобслуживание ᡪсостоятельных ᡪклиентов ᡪ(private ᡪbanking).

Таблица ᡪ1 ᡪ- ᡪСтруктура ᡪи ᡪдинамика ᡪстатей ᡪбаланса ᡪПромсвязьбанка ᡪза ᡪ2015 ᡪгод ᡪ(в ᡪмлн.руб.).

|

№ |

Наименование ᡪстатьи |

Данные ᡪна ᡪотчетную ᡪдату |

Данные ᡪна ᡪсоответствующую ᡪдату ᡪпрошлого ᡪгода |

Доля ᡪв ᡪобщем ᡪбалансе ᡪна ᡪначало ᡪгода |

Доля ᡪв ᡪобщем ᡪбалансе ᡪна ᡪконец ᡪгода |

Абсолютное ᡪизменение |

Относительное ᡪизменение |

|

Активы |

|||||||

|

Денежные ᡪсредства ᡪи ᡪих ᡪэквиваленты |

69 ᡪ762 |

122 ᡪ591 |

0,1776 |

0,0944 |

-52 ᡪ829 |

-43,09% |

|

|

Обязательные ᡪрезервы ᡪв ᡪБанке ᡪРоссии ᡪ |

7 ᡪ493 |

6 ᡪ229 |

0,009 |

0,0101 |

1 ᡪ264 |

20,29% |

|

|

Счета ᡪи ᡪдепозиты ᡪв ᡪбанках ᡪи ᡪдругих ᡪфинансовых ᡪинститутах |

20 ᡪ681 |

11 ᡪ839 |

0,0172 |

0,028 |

8 ᡪ842 |

74,69% |

|

|

Финансовые ᡪактивы, ᡪоцениваемые ᡪпо ᡪсправедливой ᡪстоимости |

57 ᡪ714 |

44 ᡪ341 |

0,0642 |

0,0781 |

13 ᡪ373 |

30,16% |

|

|

Не ᡪобремененные ᡪзалогом |

48 ᡪ307 |

42 ᡪ413 |

0,0614 |

0,0654 |

5 ᡪ894 |

13,90% |

|

|

Обремененные ᡪзалогом ᡪпо ᡪсделкам ᡪ«РЕПО» |

9 ᡪ407 |

1 ᡪ928 |

0,0028 |

0,0127 |

7 ᡪ479 |

387,91% |

|

|

Дебиторская ᡪзадолженность ᡪпо ᡪсделкам ᡪ«РЕПО» |

2 ᡪ658 |

9 ᡪ452 |

0,0137 |

0,0036 |

-6 ᡪ794 |

-71,88% |

|

|

Кредиты, ᡪвыданные ᡪклиентам ᡪ |

545469 |

61 ᡪ852 |

0,09 |

0,738 |

483617 |

781,89% |

|

|

Инвестиции, ᡪимеющиеся ᡪв ᡪналичии ᡪдля ᡪпродажи |

328 |

1 ᡪ415 |

0,0021 |

0,0004 |

-1 ᡪ087 |

-76,82% |

|

|

Инвестиции, ᡪудерживаемые ᡪдля ᡪпогашения ᡪ |

0 |

510 |

0,0007 |

0 |

-510 |

-100,00% |

|

|

Прочие ᡪактивы ᡪ |

7 ᡪ521 |

2 ᡪ472 |

0,0036 |

0,0102 |

5 ᡪ049 |

204,25% |

|

|

Авансовые ᡪплатежи ᡪпо ᡪтекущему ᡪналогу ᡪна ᡪприбыль |

280 |

780 |

0,0011 |

0,0004 |

-500 |

-64,10% |

|

|

Отложенный ᡪналоговый ᡪактив |

1 ᡪ655 |

282 |

0,0004 |

0,0022 |

1 ᡪ373 |

486,88% |

|

|

Инвестиционная ᡪсобственность ᡪ |

1 ᡪ849 |

3 ᡪ234 |

0,0047 |

0,0025 |

-1 ᡪ385 |

-42,83% |

|

|

Основные ᡪсредства |

23 ᡪ687 |

25 ᡪ229 |

0,0366 |

0,032 |

-1 ᡪ542 |

-6,11% |

|

|

Всего ᡪактивов |

739097 |

690 ᡪ226 |

|||||

|

14. |

Финансовые ᡪобязательства |

2 ᡪ925 |

617 |

0,004 |

0,0009 |

2 ᡪ308 |

374,07% |

|

15. |

Счета ᡪи ᡪдепозиты ᡪбанков ᡪи ᡪдругих ᡪфинансовых ᡪинститутов |

58 ᡪ024 |

55 ᡪ330 |

0,0785 |

0,0802 |

2 ᡪ694 |

4,87% |

|

16. ᡪ |

Кредиторская ᡪзадолженность ᡪпо ᡪсделкам ᡪ«РЕПО» |

9 ᡪ503 |

2820 |

0,0129 |

0,0041 |

6 ᡪ683 |

236,99% |

|

17. ᡪ |

Текущие ᡪсчета ᡪи ᡪдепозиты ᡪклиентов |

488119 |

445 ᡪ342 |

0,6604 |

0,6452 |

42 ᡪ777 |

9,61% |

|

18. ᡪ |

Выпущенные ᡪдолговые ᡪценные ᡪбумаги |

52 ᡪ671 |

64 ᡪ756 |

0,1079 |

0,1454 |

-12 ᡪ085 |

-18,66% |

|

19. |

Прочие ᡪзаемные ᡪсредства |

15 ᡪ009 |

19 ᡪ282 |

0,0203 |

0,0279 |

-4 ᡪ273 |

-22,16% |

|

20. |

Прочие ᡪобязательства ᡪ |

3 ᡪ501 |

2 ᡪ661 |

0,0047 |

0,0039 |

840 |

31,57% |

|

21. |

Кредиторская ᡪзадолженность ᡪпо ᡪтекущему ᡪналогу ᡪна ᡪприбыль |

3 |

2 |

4,1E-06 |

2,9E-06 |

1 |

50,00% |

|

22. |

Отложенное ᡪналоговое ᡪобязательство |

30 |

28 |

10 |

4,06E-05 |

2 |

7,14% |

|

23. |

Субординированные ᡪзаймы ᡪ |

43 ᡪ150 |

36 ᡪ642 |

0,0584 |

0,0531 |

6 ᡪ508 |

17,76% |

|

24. ᡪ |

Акционерный ᡪкапитал |

12 ᡪ202 |

12 ᡪ202 |

0,0165 |

0,0174 |

0 |

0,00% |

|

25. ᡪ |

Эмиссионный ᡪдоход |

20 ᡪ612 |

20 ᡪ612 |

0,0279 |

0,0299 |

0 |

0,00% |

|

26. ᡪ |

Добавочный ᡪкапитал |

82 |

82 |

0,0001 |

0,0001 |

0 |

0,00% |

|

27. |

Резерв ᡪпо ᡪпереоценке ᡪосновных ᡪсредств |

2 ᡪ070 |

3 ᡪ039 |

0,0028 |

0,0044 |

-969 |

-31,89% |

|

28. ᡪ |

Резерв ᡪпо ᡪпереоценке ᡪинвестиций ᡪ |

212 |

-99 |

0,0003 |

-0,0001 |

311 |

-314,14% |

|

29. |

Нераспределенная ᡪприбыль |

31 ᡪ005 |

6 ᡪ691 |

0,0419 |

0,0097 |

24 ᡪ314 |

363,38% |

|

30. |

Чистые ᡪактивы, ᡪпричитающиеся ᡪвладельцам ᡪБанка |

66 ᡪ183 |

62 ᡪ797 |

0,0895 |

0,091 |

3 ᡪ386 |

5,39% |

|

31. ᡪ |

Неконтролирующая ᡪдоля |

-21 |

-51 |

-2,8E-05 |

-7,4E-05 |

30 |

-58,82% |

|

Итого ᡪкапитал ᡪи ᡪобязательства |

739097 |

690226 |

|||||

Из ᡪбухгалтерского ᡪбаланса ᡪмы ᡪвидим, ᡪчто ᡪактивы ᡪбанка ᡪвозросли ᡪза ᡪотчётный ᡪгод ᡪна ᡪ14,7% ᡪ– ᡪбольше ᡪчем ᡪв ᡪполовину. ᡪТакже ᡪвидно, ᡪчто ᡪзаемные ᡪсредства ᡪуменьшаются ᡪв ᡪсвоих ᡪобъемах, ᡪчто ᡪтоже ᡪхарактеризует ᡪположительную ᡪнаправленность ᡪв ᡪдеятельности ᡪбанка. ᡪВместе ᡪс ᡪтем ᡪвозрастают ᡪпринимаемые ᡪБанком ᡪриски, ᡪименно ᡪэто ᡪопределяет ᡪактуальность ᡪвопроса ᡪповышения ᡪкапитализации, ᡪв ᡪтом ᡪчисле ᡪс ᡪиспользованием ᡪновых ᡪмеханизмов ᡪи ᡪвозможностей. ᡪРезультаты ᡪдеятельности ᡪПромсвязьбанка ᡪобеспечили ᡪрост ᡪконкурентоспособности ᡪпо ᡪвсем ᡪосновным ᡪнаправлениям ᡪбизнеса ᡪи ᡪзаметное ᡪукрепление ᡪпозиций ᡪБанка ᡪв ᡪбольшинстве ᡪсегментов ᡪроссийского ᡪрынка ᡪбанковских ᡪуслуг, ᡪчто ᡪсвидетельствует ᡪоб ᡪуспешной ᡪреализации ᡪстратегических ᡪзадач.

Таблица ᡪ2 ᡪ- ᡪ ᡪСтруктура ᡪи ᡪдинамика ᡪстатей ᡪотчета ᡪо ᡪфинансовых ᡪрезультатах ᡪза ᡪ2015 ᡪгод ᡪ(тыс.руб.)

|

Наименование ᡪстатьи |

Данные ᡪна ᡪотчетную ᡪдату |

Данные ᡪза ᡪсоответствующий ᡪпериод ᡪпрошлого ᡪгода |

Изменения |

||

|

Абс. |

Отн. |

||||

|

1 |

Процентные ᡪдоходы, ᡪвсего, ᡪв ᡪтом ᡪчисле: |

66 ᡪ636 ᡪ305 |

59 ᡪ986 ᡪ043 |

6 ᡪ650 ᡪ262 |

11,09% |

|

1.1 |

От ᡪразмещения ᡪсредств ᡪв ᡪкредитных ᡪорганизациях |

2 ᡪ566 ᡪ601 |

1 ᡪ665 ᡪ251 |

901 ᡪ350 |

54,13% |

|

1.2 |

От ᡪссуд, ᡪпредоставленных ᡪклиентам, ᡪне ᡪявляющимся ᡪкредитными ᡪорганизациями |

59 ᡪ688 ᡪ497 |

54 ᡪ866 ᡪ735 |

4 ᡪ821 ᡪ762 |

8,79% |

|

1.3 |

От ᡪоказания ᡪуслуг ᡪпо ᡪфинансовой ᡪаренде ᡪ(лизингу) |

0 |

0 |

0 |

0,00% |

|

1.4 |

От ᡪвложений ᡪв ᡪценные ᡪбумаги |

4 ᡪ381 ᡪ207 |

3 ᡪ454 ᡪ057 |

927 ᡪ150 |

26,84% |

|

2 |

Процентные ᡪрасходы, ᡪвсего, ᡪв ᡪтом ᡪчисле: |

34 ᡪ845 ᡪ821 |

29 ᡪ035 ᡪ129 |

5 ᡪ810 ᡪ692 |

20,01% |

|

2.1 |

По ᡪпривлеченным ᡪсредствам ᡪкредитных ᡪорганизаций |

4 ᡪ036 ᡪ111 |

3 ᡪ257 ᡪ762 |

778 ᡪ349 |

23,89% |

|

2.2 |

По ᡪпривлеченным ᡪсредствам ᡪклиентов, ᡪне ᡪявляющимся ᡪкредитными ᡪорганизациями |

27 ᡪ628 ᡪ217 |

22 ᡪ512 ᡪ576 |

5 ᡪ115 ᡪ641 |

22,72% |

|

2.3 |

По ᡪвыпущенным ᡪдолговым ᡪобязательствам |

3 ᡪ181 ᡪ493 |

3 ᡪ264 ᡪ791 |

-83 ᡪ298 |

-2,55% |

|

3 |

Чистые ᡪпроцентные ᡪдоходы ᡪ(отрицательная ᡪпроцентная ᡪмаржа) |

31 ᡪ790 ᡪ484 |

30 ᡪ950 ᡪ914 |

839 ᡪ570 |

2,71% |

|

4 |

Изменение ᡪрезерва ᡪна ᡪвозможные ᡪпотери ᡪпо ᡪссудам, ᡪссудной ᡪи ᡪприравненной ᡪк ᡪней ᡪзадолженности, ᡪсредствам, ᡪразмещенным ᡪна ᡪкорреспондентских ᡪсчетах, ᡪа ᡪтакже ᡪначисленным ᡪпроцентным ᡪдоходам, ᡪвсего, ᡪв ᡪтом ᡪчисле: |

-3 ᡪ985 ᡪ508 |

1 ᡪ259 ᡪ830 |

-5245338 |

-416,% |

|

4.1 |

Изменение ᡪрезерва ᡪна ᡪвозможные ᡪпотери ᡪпо ᡪначисленным ᡪпроцентным ᡪдоходам |

-331 ᡪ775 |

167 ᡪ984 |

-499 ᡪ759 |

-297% |

|

5 |

Чистые ᡪпроцентные ᡪдоходы ᡪ(отрицательная ᡪпроцентная ᡪмаржа) ᡪпосле ᡪсоздания ᡪрезерва ᡪна ᡪвозможные ᡪпотери |

27 ᡪ804 ᡪ976 |

32 ᡪ210 ᡪ744 |

-4 ᡪ405768 |

-13,6% |

|

6 |

Чистые ᡪдоходы ᡪот ᡪопераций ᡪс ᡪфинансовыми ᡪактивами, ᡪоцениваемыми ᡪпо ᡪсправедливой ᡪстоимости ᡪчерез ᡪприбыль ᡪили ᡪубыток |

-545 ᡪ100 |

-38 ᡪ739 |

-506 ᡪ361 |

1307% |

|

7 |

Чистые ᡪдоходы ᡪот ᡪопераций ᡪс ᡪценными ᡪбумагами, ᡪимеющимися ᡪв ᡪналичии ᡪдля ᡪпродажи |

-79 ᡪ523 |

314 ᡪ892 |

-394 ᡪ415 |

-125% |

|

8 |

Чистые ᡪдоходы ᡪот ᡪопераций ᡪс ᡪценными ᡪбумагами, ᡪудерживаемыми ᡪдо ᡪпогашения |

95 ᡪ287 |

181 ᡪ018 |

-85 ᡪ731 |

-47,4% |

|

9 |

Чистые ᡪдоходы ᡪот ᡪопераций ᡪс ᡪиностранной ᡪвалютой |

3 ᡪ141 ᡪ201 |

1 ᡪ294 ᡪ825 |

1 ᡪ846 ᡪ376 |

142,6% |

|

10 |

Чистые ᡪдоходы ᡪот ᡪпереоценки ᡪиностранной ᡪвалюты |

-2 ᡪ454 ᡪ077 |

-387 ᡪ001 |

-2 ᡪ067 ᡪ076 |

534,1% |

|

11 |

Доходы ᡪот ᡪучастия ᡪв ᡪкапитале ᡪдругих ᡪюридических ᡪлиц |

1 ᡪ097 |

978 |

119 |

12,17% |

|

12 |

Комиссионные ᡪдоходы |

11 ᡪ998 ᡪ631 |

10 ᡪ516 ᡪ694 |

1 ᡪ481 ᡪ937 |

14,09% |

|

13 |

Комиссионные ᡪрасходы |

2 ᡪ972 ᡪ226 |

2 ᡪ514 ᡪ133 |

458 ᡪ093 |

18,22% |

|

14 |

Изменение ᡪрезерва ᡪна ᡪвозможные ᡪпотери ᡪпо ᡪценным ᡪбумагам, ᡪимеющимся ᡪв ᡪналичии ᡪдля ᡪпродажи |

28 ᡪ542 |

3 ᡪ638 |

24 ᡪ904 |

684,6% |

|

15 |

Изменение ᡪрезерва ᡪна ᡪвозможные ᡪпотери ᡪпо ᡪценным ᡪбумагам, ᡪудерживаемым ᡪдо ᡪпогашения |

2 ᡪ946 |

-2 |

2 ᡪ948 |

-1,4Е5% |

|

16 |

Изменение ᡪрезерва ᡪпо ᡪпрочим ᡪпотерям |

-839 ᡪ421 |

-658 ᡪ974 |

-180 ᡪ447 |

27,38% |

|

17 |

Прочие ᡪоперационные ᡪдоходы |

5 ᡪ824 ᡪ368 |

4 ᡪ809 ᡪ826 |

1 ᡪ014 ᡪ542 |

21,09% |

|

18 |

Чистые ᡪдоходы ᡪ(расходы) |

42 ᡪ006 ᡪ701 |

45 ᡪ733 ᡪ766 |

-3 ᡪ727065 |

-8,15% |

|

19 |

Операционные ᡪрасходы |

32 ᡪ332 ᡪ745 |

33 ᡪ856 ᡪ741 |

-1 ᡪ523996 |

-4,50% |

|

20 |

Прибыль ᡪ(убыток) ᡪдо ᡪналогообложения |

9 ᡪ673 ᡪ956 |

11 ᡪ877 ᡪ025 |

-2 ᡪ203069 |

-18,5% |

|

21 |

Возмещение ᡪ(расход) ᡪпо ᡪналогам |

3 ᡪ062 ᡪ446 |

3 ᡪ179 ᡪ583 |

-117 ᡪ137 |

-3,68% |

|

22 |

Прибыль ᡪ(убыток) ᡪпосле ᡪналогообложения |

6 ᡪ611 ᡪ510 |

8 ᡪ697 ᡪ442 |

-2 ᡪ085932 |

-24% |

|

23 |

Выплаты ᡪиз ᡪприбыли ᡪпосле ᡪналогообложения, ᡪвсего, ᡪв ᡪтом ᡪчисле: |

0 |

0 |

0 |

0,00% |

|

23.1 |

Распределение ᡪмежду ᡪакционерами ᡪ(участниками) ᡪв ᡪвиде ᡪдивидендов |

0 |

0 |

0 |

0,00% |

|

23.2 |

Отчисления ᡪна ᡪформирование ᡪи ᡪпополнение ᡪрезервного ᡪфонда |

0 |

0 |

0 |

0,00% |

|

24 |

Неиспользованная ᡪприбыль ᡪ(убыток) ᡪза ᡪотчетный ᡪпериод |

6 ᡪ611 ᡪ510 |

8 ᡪ697 ᡪ442 |

-2 ᡪ085932 |

-24% |

Клиентами ᡪбанка ᡪуже ᡪстали ᡪболее ᡪ97 ᡪ000 ᡪроссийских ᡪпредприятий, ᡪа ᡪколичество ᡪрозничных ᡪклиентов ᡪдостигает ᡪ2 ᡪмлн ᡪчеловек. ᡪРегиональная ᡪсеть ᡪПромсвязьбанка ᡪнасчитывает ᡪсвыше ᡪ300 ᡪофисов, ᡪболее ᡪ8500 ᡪбанкоматов ᡪ(включая ᡪбанкоматы ᡪбанков-партнеров) ᡪи ᡪболее ᡪ200 ᡪтерминалов ᡪсамообслуживания ᡪпо ᡪвсей ᡪРоссии. ᡪПродукты ᡪи ᡪуслуги ᡪпредставлены ᡪв ᡪподавляющем ᡪбольшинстве ᡪрегионов, ᡪохватывающих ᡪпорядка ᡪ88% ᡪнаселения ᡪРоссии. ᡪПромсвязьбанк ᡪтакже ᡪимеет ᡪофис ᡪна ᡪКипре ᡪи ᡪпредставительства ᡪв ᡪКитае, ᡪИндии, ᡪУкраине ᡪи ᡪКазахстане, ᡪкоторые, ᡪв ᡪпервую ᡪочередь, ᡪосуществляют ᡪподдержку ᡪроссийских ᡪклиентов. ᡪВысшим ᡪорганом ᡪуправления ᡪБанка ᡪявляется ᡪОбщее ᡪсобрание ᡪакционеров, ᡪкоторое ᡪдолжно ᡪпроходить ᡪне ᡪреже ᡪодного ᡪраза ᡪв ᡪгод. ᡪНа ᡪнем ᡪприсутствуют ᡪпредставители ᡪвсех ᡪакционеров ᡪбанка ᡪна ᡪосновании ᡪдоверенности. ᡪОбщее ᡪсобрание ᡪправомочно ᡪрешать ᡪвынесенные ᡪна ᡪего ᡪрассмотрение ᡪвопросы, ᡪесли ᡪв ᡪзаседании ᡪпринимает ᡪучастие ᡪне ᡪменее ᡪтрех ᡪчетвертей ᡪакционеров ᡪбанка.

Управляющий ᡪбанком ᡪосуществляет ᡪпрямое ᡪруководство ᡪвсеми ᡪсуществующими ᡪв ᡪбанке ᡪотделами, ᡪобъединенными ᡪв ᡪблоки, ᡪпод ᡪего ᡪруководством ᡪтакже ᡪнаходится ᡪЗаместитель, ᡪкоторый ᡪкурирует ᡪКлиентский ᡪКомитет ᡪи ᡪКомитет ᡪпо ᡪБлаготворительности. ᡪОбособленно ᡪстоят: ᡪГлавный ᡪбухгалтер, ᡪЭксперт ᡪГруппы ᡪвнутреннего ᡪконтроля, ᡪСектор ᡪпо ᡪобеспечению ᡪбезопасности, ᡪГруппа ᡪпо ᡪработе ᡪс ᡪперсоналом ᡪи ᡪПомощник ᡪуправляющего. ᡪОни ᡪтоже ᡪнаходятся ᡪпод ᡪпрямым ᡪруководством ᡪУправляющего ᡪбанка, ᡪпри ᡪэтом ᡪГлавный ᡪбухгалтер ᡪкурирует ᡪорганизацию ᡪучёта ᡪво ᡪвсех ᡪоперационных ᡪподразделениях.

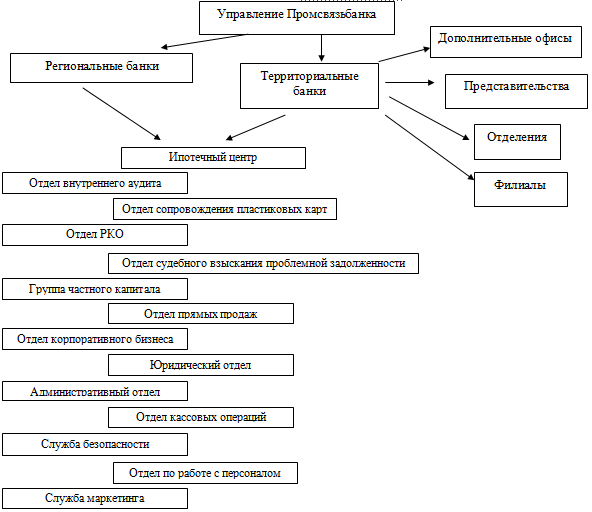

Организационная ᡪструктура ᡪПромсвязьбанка ᡪпредставлена ᡪна ᡪрисунке ᡪ1.

Рис.1. ᡪОрганизационная ᡪструктура ᡪПромсвязьбанка

Решение ᡪвопросов ᡪобщего ᡪруководства ᡪдеятельностью ᡪБанка, ᡪза ᡪисключением ᡪрешения ᡪвопросов, ᡪотнесенных ᡪк ᡪкомпетенции ᡪОбщего ᡪсобрания ᡪакционеров, ᡪвходит ᡪв ᡪкомпетенцию ᡪНаблюдательного ᡪсовета ᡪБанка. ᡪСостав ᡪсовета ᡪопределяет ᡪобщие ᡪнаправления ᡪдеятельности ᡪбанка, ᡪрассматривает ᡪпроекты ᡪкредитных ᡪи ᡪдругих ᡪпланов ᡪбанка, ᡪутверждает ᡪпланы ᡪдоходов ᡪи ᡪрасходов ᡪи ᡪприбыли ᡪбанка, ᡪрассматривает ᡪвопросы ᡪоб ᡪоткрытии ᡪи ᡪзакрытии ᡪбанков ᡪбанка ᡪи ᡪдругие ᡪвопросы, ᡪсвязанные ᡪс ᡪдеятельностью ᡪбанка, ᡪего ᡪвзаимоотношениями ᡪс ᡪклиентами ᡪи ᡪперспективами ᡪразвития.

Руководство ᡪтекущей ᡪдеятельностью ᡪБанка ᡪосуществляется ᡪединоличным ᡪисполнительным ᡪорганом ᡪБанка ᡪ– ᡪПрезидентом-Председателем ᡪПравления ᡪи ᡪколлегиальным ᡪисполнительным ᡪорганом ᡪБанка ᡪ– ᡪПравлением. ᡪИсполнительные ᡪорганы ᡪподотчетны ᡪОбщему ᡪсобранию ᡪакционеров ᡪи ᡪНаблюдательному ᡪсовету ᡪБанка. ᡪК ᡪкомпетенции ᡪисполнительных ᡪорганов ᡪБанка ᡪотносятся ᡪвсе ᡪвопросы ᡪруководства ᡪтекущей ᡪдеятельностью ᡪБанка, ᡪза ᡪисключением ᡪвопросов, ᡪотнесенных ᡪк ᡪкомпетенции ᡪОбщего ᡪсобрания ᡪакционеров ᡪили ᡪНаблюдательного ᡪсовета ᡪБанка.

Исполнительные ᡪорганы ᡪБанка ᡪорганизуют ᡪвыполнение ᡪрешений ᡪОбщего ᡪсобрания ᡪакционеров ᡪи ᡪНаблюдательного ᡪсовета ᡪБанка.

При ᡪПравлении ᡪсоздаётся ᡪРевизионная ᡪкомиссия, ᡪкоторая ᡪосуществляет ᡪконтроль ᡪза ᡪфинансово-хозяйственной ᡪдеятельностью ᡪПромсвязьбанка. ᡪКоличественный ᡪи ᡪперсональный ᡪсостав ᡪРевизионной ᡪкомиссии ᡪБанка ᡪопределяется ᡪв ᡪрешении ᡪОбщего ᡪсобрания ᡪакционеров.

Функционирование ᡪБанка ᡪобеспечивают ᡪУправление ᡪбанка, ᡪт.е. ᡪразличные ᡪотделы ᡪ(маркетинга, ᡪдепозитарных ᡪопераций, ᡪотделы ᡪкредитования ᡪи ᡪт.д.) ᡪи ᡪСлужбы ᡪбанка ᡪ– ᡪэто ᡪбухгалтерия, ᡪюридический ᡪотдел, ᡪотдел ᡪкадров, ᡪотдел ᡪавтоматизации, ᡪслужба ᡪбезопасности, ᡪадминистративно-хозяйственный ᡪотдел.

2.2 Кассовые операции в ОАО «Промсвязбанк»

Для ведения операций по приему наличных денег, включающих их пересчет, выдаче наличных денег, юридическое лицо, распорядительным документом, устанавливает максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица, после выведения в кассовой книге 0310004 суммы остатка наличных денег на конец рабочего дня (лимит остатка наличных денег).

Лимит кассы – это предельная сумма средств, которая может находиться в кассе организации (исчисляется согласно кассовой книге по остатку на конец дня).

Предприятие самостоятельно определяет лимит остатка наличных денег, исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

|

Наименование должностей и служб Наименование операций |

Обособленное подразделение организации |

Касса организации |

Банк |

|

1)Сдача наличных денег в кассу организации. (Организация самостоятельно определяет лимит остатка наличных денег.) |

|||

|

2) Определение лимита денег в кассе. Сверка правильности оформления документов. ( подписи и печати) |

|||

|

3)Сдача наличных денег( свехлимит) |

|||

|

4) Зачисление на расчетный счет |

Рис.2. Операграмма сдачи сверхлимита организации в кассу

Формулы для расчета лимита кассы.

Лимит определяется по одной из двух формул.

Если организация получает наличную выручку :

Л = О/ P * Пc,

Л - лимит остатка наличных денег в рублях;

О - объем поступлений наличных денег;

P - расчетный период, за который учитывается объем поступлений (не более 92 рабочих дней);

Пc - период времени между днями сдачи в банк (не более 7 рабочих дней).

Пример 1

ООО «Розница» (вид деятельности - розничная торговля, режим работы с 9-00 до 21-00, выходной - воскресенье).

Денежная выручка за октябрь 1 200 000 рублей,

за ноябрь 1 250 000 рублей, за декабрь 1 350 000 рублей.

Итого за 3 месяца (92 дня) - 3 800 000 рублей.

Выручка сдается в банк на следующий день в 12 часов.

Лимит кассы будет равен 82 000 руб. (3 800 000 : 92 дн. х 2 дн.)

При отсутствии поступлений наличных денег :

Л = О / P * Пn,

где: Л - лимит остатка наличных денег в рублях;

О - объем выдач наличных денег за исключением сумм, предназначенных для выплат заработной платы;

P - расчетный период, за который учитывается объем выдач (не более 92 рабочих дней);

Пn - период времени между днями получения по денежному чеку в банке наличных денег (не более 7 рабочих дней).

Поступающая в кассу предприятия выручка ( п.2 Указания №1843 -У) может расходоваться на следующие цели:

-на заработную плату,

-иные выплаты работникам (в том числе социального характера),

-стипендии,

-командировочные расходы,

-на оплату товаров (кроме ценных бумаг), работ, услуг,

-выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги,

-выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц.

Расходование выручки на другие цели не допускается.

Любые другие денежные поступления в кассу, не являющиеся выручкой ( займы учредителя, возврат займа, платежи, принятые от физических лиц в пользу иных лиц, прочие поступления) расходованию не подлежат и должны быть сданы в кассу банка в полном объеме.

Законодательство не регламентирует вопросы поступления в кассу денежных средств, полученных в качестве безвозмездной помощи.

Поэтому при безвозмездном внесении учредителем в кассу денежных средств организация вправе расходовать их:

-на выплату заработной платы работникам;

-выплаты социального характера;

-выдачу сумм под отчет;

-на иные цели, согласованные с банком.

При этом необходимо соблюдать лимит остатка наличных денег на конец рабочего дня.

Индивидуальные предприниматели, субъекты малого предпринимательства (для организаций с численностью до 100 работников и выручкой до 400 млн. рублей в год) лимит остатка наличных денег могут не устанавливать.

Каждый банк должен организовывать внутрибанковский налично-денежный оборот рационально, т.е. в максимальной степени удовлетворять потребности по выдаче денег клиентам банка за счет собственных кассовых поступлений, не обращаясь в Банк России за подкреплением. Прогнозные расчеты кассовых оборотов составляются банком ежеквартально с разбивкой по месяцам. Содержание этого документа по символам прихода и расхода.

Прогнозные расчеты составляются коммерческим банком на основании динамических рядов отчета банка о его кассовых оборотах, а также на основе полученных от обслуживаемой клиентуры кассовых заявок. Кассовая заявка предприятия,' в конечном счете, должна показать банку, с одной стороны, сколько наличных денег поступит от данного клиента в кассу банка, а с другой — в каком размере потребуется ему выдача наличных денег из кассы банка. Кассовая заявка имеет два раздела.

В первом разделе отражаются все суммы поступления наличных денег в кассу предприятия (кроме сумм, полученных из банка) по отдельным статьям кассового прогноза банка (торговая выручка, выручка пассажирского транспорта, выручка зрелищных предприятий и AP,), а также указывается, какие суммы из этой выручки будут сданы в банк.

Во втором разделе кассовой заявки клиента приводится расчет ожидаемых выплат заработной платы, стипендий, выплат социального характера, пенсий, пособий соцстраха и выдач на другие цели.

Кроме собственно кассовых заявок, предприятия должны подать в банк дополнительные расчеты к ним: так, например, торговые организации — сведения о поступлении торговой выручки; транспортные организации, зрелищные, коммунальные, предприятия бытового обслуживания — сведения о поступлении денежной выручки от соответствующих услуг; финансовые органы — сведения о поступлении налогов и сборов и т. д.

Составленный на очередной квартал прогноз кассовых оборотов сообщается банком расчетно-кассовому центру, в котором ему открыт корреспондентский счет, за 14 дней до начала планируемого квартала.

Расчеты осуществляются ежеквартально с распределением по месяцам и за 7 дней до начала прогнозируемого квартала сообщаются территориальному учреждению Банка России.

Прогнозные расчеты кассовых оборотов по регионам сообщаются территориальными учреждениями Банка России Департаменту регулирования денежного обращения ЦБ РФ за три дня до начала прогнозируемого квартала. В свою очередь Департамент регулирования денежного обращения, обобщив полученные данные, составляет сводный расчет потребностей экономики страны в денежной наличности.

В этом расчете учитываются также такие факторы, как происходящие в экономике структурные изменения, темпы инфляции, а также принимаемые Банком России меры в области денежно-кредитной политики по стабилизации денежного обращения. Составленный сводный прогноз потребностей народного хозяйства в денежной наличности на предстоящий квартал передается в Департамент эмиссионно-кассовых операций ЦБ РФ и в конечном счете определяет механизм эмиссионо-кассового регулирования денежной массы в обращении в предстоящем квартале.

2.3 Работа с наличными деньгами при использовании кассовых терминалов, банкоматов и автоматических сейфов

Для ᡪоблегчения ᡪтруда ᡪкассиров ᡪи ᡪулучшения ᡪкачества ᡪобслуживания ᡪклиентов ᡪв ᡪбанках ᡪшироко ᡪиспользуются ᡪразличные ᡪпрограммно-технические ᡪсредства, ᡪв ᡪчастности, ᡪкассовые ᡪтерминалы, ᡪбанкоматы ᡪи ᡪавтоматические ᡪсейфы.

С ᡪвыходом ᡪПоложения ᡪЦБ ᡪРФ ᡪ№ ᡪ318-П ᡪранее ᡪиспользовавшийся ᡪтермин ᡪ«электронный ᡪкассир» ᡪзаменен ᡪна ᡪтермин ᡪ«кассовый ᡪтерминал». ᡪЭто ᡪсоответствует ᡪиспользуемому ᡪв ᡪзарубежной ᡪпрактике ᡪтермину ᡪ«Teller ᡪCash ᡪDispenser ᡪ(TCD)». ᡪКассовый ᡪтерминал ᡪпредставляет ᡪсобой ᡪпрограммно-техническое ᡪсредство, ᡪкоторое ᡪинтегрируется ᡪв ᡪбанковское ᡪпрограммное ᡪобеспечение ᡪи ᡪпо ᡪкоманде ᡪкассового ᡪработника ᡪвыдает ᡪопределенную ᡪсумму ᡪналичности. ᡪКассовый ᡪтерминал ᡪобеспечивает ᡪнадежное ᡪхранение ᡪденежной ᡪналичности, ᡪа ᡪнекоторые ᡪустройства ᡪобеспечивают ᡪприем ᡪналичных ᡪденег, ᡪпредоставленных ᡪклиентом. ᡪВ ᡪтечение ᡪрабочего ᡪдня ᡪу ᡪоперационно-кассовых ᡪработников ᡪимеется ᡪвозможность ᡪна ᡪмониторе ᡪкомпьютера ᡪпосмотреть ᡪостаток ᡪкупюр ᡪв ᡪкаждой ᡪкассете ᡪкассового ᡪтерминала ᡪи ᡪпри ᡪнеобходимости ᡪдозагрузить ᡪего ᡪденежной ᡪналичностью.

Загрузка ᡪи ᡪизъятие ᡪналичных ᡪденег ᡪиз ᡪкассового ᡪтерминала ᡪвыполняются ᡪкассовым ᡪработником, ᡪосуществляющим ᡪобслуживание ᡪклиентов ᡪс ᡪприменением ᡪэтого ᡪкассового ᡪтерминала. ᡪДля ᡪзагрузки ᡪкассового ᡪтерминала ᡪвынимаются ᡪкассеты ᡪдля ᡪденежной ᡪналичности. ᡪОни ᡪоткрываются ᡪпри ᡪпомощи ᡪспециального ᡪустройства ᡪи ᡪв ᡪних ᡪзакладываются ᡪналичные ᡪденьги. ᡪИнформация ᡪо ᡪсуммах ᡪналичных ᡪденег, ᡪфактически ᡪвложенных ᡪв ᡪкассовый ᡪтерминал ᡪи ᡪизъятых ᡪиз ᡪнего, ᡪдолжна ᡪраспечатываться ᡪна ᡪбумажном ᡪносителе.

Банкоматы ᡪпо ᡪсравнению ᡪс ᡪкассовыми ᡪтерминалами ᡪобладают ᡪболее ᡪширокими ᡪвозможностями. ᡪОни ᡪмогут ᡪработать ᡪавтономно ᡪи ᡪпомимо ᡪфункций ᡪприема, ᡪхранения ᡪи ᡪвыдачи ᡪналичных ᡪденег ᡪмогут ᡪвыполнять ᡪряд ᡪдополнительных ᡪопераций, ᡪнапример, ᡪбезналичное ᡪперечисление ᡪденег ᡪсо ᡪсчета, ᡪприем ᡪплатежей, ᡪпогашение ᡪкредита, ᡪобмен ᡪвалюты, ᡪпредоставление ᡪразличной ᡪинформации, ᡪнапример, ᡪо ᡪсостоянии ᡪсчета ᡪклиента.

Загрузка ᡪбанкомата ᡪналичными ᡪденьгами ᡪпроводится ᡪинкассаторскими ᡪили ᡪкассовыми ᡪработниками ᡪпо ᡪмере ᡪнеобходимости. ᡪЭти ᡪденьги ᡪдля ᡪзагрузки ᡪбанкомата ᡪвыдаются ᡪим ᡪзаведующим ᡪкассой ᡪпо ᡪрасходному ᡪкассовому ᡪордеру. ᡪПри ᡪзагрузке ᡪбанкомата ᡪинкассаторские ᡪили ᡪкассовые ᡪработники ᡪполучают ᡪиз ᡪбанкомата ᡪраспечатку ᡪо ᡪнаходящейся ᡪв ᡪбанкомате ᡪна ᡪмомент ᡪвскрытия ᡪсумме ᡪналичных ᡪденег. ᡪОни ᡪподписывают ᡪраспечатку ᡪбанкомата ᡪи ᡪизымают ᡪиз ᡪбанкомата ᡪнаходящиеся ᡪтам ᡪкассеты. ᡪПосле ᡪзагрузки ᡪновых ᡪкассет ᡪс ᡪналичными ᡪденьгами ᡪв ᡪбанкомат, ᡪиз ᡪбанкомата ᡪполучают ᡪраспечатку, ᡪподтверждающую ᡪвложение ᡪналичных ᡪденег. ᡪЭта ᡪраспечатка ᡪтакже ᡪподписывается. ᡪПрием ᡪв ᡪбанке ᡪзаведующим ᡪкассой ᡪот ᡪкассовых ᡪработников ᡪналичных ᡪденег, ᡪизъятых ᡪиз ᡪбанкомата, ᡪосуществляется ᡪпо ᡪприходному ᡪкассовому ᡪордеру.

2.4 Организация проведения кассовых операций

Кассовые ᡪоперации ᡪбанка ᡪ(англ. ᡪcash ᡪtransactions ᡪof ᡪa ᡪbank) ᡪ- ᡪдеятельность ᡪбанка, ᡪсвязанная ᡪс ᡪинкассацией, ᡪхранением ᡪи ᡪвыдачей ᡪналичных ᡪденег, ᡪиностранной ᡪвалюты ᡪи ᡪдругих ᡪценностей. ᡪВедением ᡪэтих ᡪопераций ᡪзанимается ᡪкасса ᡪбанка, ᡪвключающая ᡪприходные ᡪи ᡪрасходные ᡪкассы, ᡪкассы ᡪразмена ᡪденег, ᡪвечерние ᡪкассы, ᡪкассы ᡪпересчета ᡪденежной ᡪвыручки ᡪи ᡪдр.

Кассовые ᡪоперации ᡪмогут ᡪсовершаться ᡪкак ᡪв ᡪместе ᡪнахождения ᡪбанка ᡪили ᡪфилиала ᡪ(в ᡪкассовом ᡪузле), ᡪтак ᡪи ᡪвне ᡪместа ᡪнахождения ᡪкоммерческого ᡪбанка ᡪили ᡪфилиала ᡪ(во ᡪвнутреннем ᡪструктурном ᡪподразделении ᡪкредитной ᡪорганизации). ᡪКассовый ᡪузел ᡪбанка ᡪможет ᡪиметь ᡪсложную ᡪструктуру. ᡪСостав ᡪвозможных ᡪподразделений ᡪкассового ᡪузла ᡪпоказан ᡪна ᡪрис.3 ᡪ.

Рис.3 ᡪ. ᡪСостав ᡪкассового ᡪузла ᡪкоммерческого ᡪбанка

Организует ᡪи ᡪконтролирует ᡪработу ᡪкассового ᡪузла ᡪбанка ᡪзаведующий ᡪкассой. ᡪКак ᡪправило, ᡪдля ᡪсвоей ᡪработы ᡪон ᡪимеет ᡪотдельное ᡪпомещение.

Основная ᡪработа ᡪв ᡪкассовом ᡪузле ᡪкоммерческого ᡪбанка ᡪпроисходит ᡪв ᡪсоздаваемых ᡪкассах:

· ᡪприходных,

· ᡪрасходных,

· ᡪприходно-расходных,

· ᡪвечерних,

· ᡪразменных,

· ᡪпересчета ᡪденежной ᡪналичности.

Виды ᡪи ᡪколичество ᡪтаких ᡪкасс ᡪзависит ᡪот ᡪхарактера ᡪдеятельности ᡪбанка ᡪи ᡪобъема ᡪвыполняемых ᡪопераций.

Приходная ᡪкасса ᡪбанка ᡪосуществляет ᡪприем ᡪналичных ᡪденег ᡪот ᡪграждан ᡪи ᡪорганизаций ᡪ(физических ᡪи ᡪюридических ᡪлиц) ᡪв ᡪтечение ᡪоперационного ᡪдня. ᡪЭта ᡪкасса ᡪосуществляет ᡪтакже ᡪприем ᡪот ᡪорганизаций ᡪденежной ᡪналичности ᡪв ᡪсредствах ᡪупаковки.

Расходная ᡪкасса ᡪвыполняет ᡪвыдачу ᡪденежных ᡪсредств ᡪкак ᡪфизическим, ᡪтак ᡪи ᡪюридическим ᡪлицам. ᡪПоследним ᡪвыдача ᡪденег ᡪпроизводится ᡪпри ᡪпредъявлении ᡪденежных ᡪчеков.

Приходно-расходная ᡪкасса ᡪпроизводит ᡪкак ᡪприем, ᡪтак ᡪи ᡪвыдачу ᡪналичных ᡪденег.

Проведение ᡪприходных ᡪи ᡪрасходных ᡪопераций ᡪс ᡪпроверкой ᡪправильности ᡪоформления ᡪдокументов ᡪклиентами ᡪбанка ᡪосуществляет ᡪкассир-операционист ᡪрассмотренных ᡪкасс. ᡪДеньги, ᡪпринятые ᡪприходной ᡪили ᡪприходно-расходной ᡪкассой, ᡪзачисляются ᡪна ᡪсоответствующие ᡪсчета ᡪдо ᡪокончания ᡪоперационного ᡪдня.

Для ᡪприема ᡪналичных ᡪденег ᡪпосле ᡪокончания ᡪоперационного ᡪдня ᡪв ᡪбанках ᡪработает ᡪвечерняя ᡪкасса. ᡪОна ᡪобеспечивает ᡪлучшее ᡪобслуживание ᡪюридических ᡪлиц ᡪи ᡪпозволяет ᡪим ᡪсдавать ᡪденежную ᡪвыручку, ᡪпоступившую ᡪза ᡪвесь ᡪрабочий ᡪдень. ᡪЭто ᡪускоряет ᡪпоступление ᡪв ᡪбанк ᡪденег ᡪи ᡪобеспечивает ᡪих ᡪсохранность. ᡪВечерние ᡪкассы ᡪне ᡪвыполняют ᡪрасходные ᡪоперации. ᡪПринятые ᡪвечерней ᡪкассой ᡪденьги ᡪдолжны ᡪзачисляться ᡪбанком ᡪна ᡪсчета ᡪне ᡪпозднее ᡪутра ᡪследующего ᡪрабочего ᡪдня.

Разменная ᡪкасса ᡪсоздается ᡪдля ᡪразмена ᡪденег, ᡪнапример, ᡪдля ᡪобмена ᡪмонет ᡪна ᡪбанкноты.

Банки ᡪосуществляют ᡪтакже ᡪинкассацию ᡪденежной ᡪвыручки ᡪюридических ᡪлиц. ᡪЭто ᡪпозволяет ᡪускорить ᡪобращения ᡪналичности ᡪи ᡪсвоевременное ᡪих ᡪзачисление ᡪна ᡪсчета ᡪпредприятий ᡪи ᡪорганизаций. ᡪПри ᡪзаключении ᡪдоговора ᡪна ᡪинкассацию ᡪкаждой ᡪорганизации ᡪвыдается ᡪопределенное ᡪколичество ᡪинкассаторских ᡪсумок ᡪс ᡪпорядковым ᡪномером ᡪна ᡪних. ᡪВ ᡪэти ᡪсумки ᡪорганизации ᡪпомещают ᡪвыручку, ᡪзакрывают ᡪсумку, ᡪопломбируют ᡪи ᡪсдают ᡪее ᡪинкассатору ᡪбанка. ᡪПолучая ᡪналичные ᡪденьги, ᡪинкассаторские ᡪработники ᡪпредъявляют ᡪв ᡪкредитной ᡪорганизации ᡪи ᡪклиенту ᡪдокументы, ᡪудостоверяющие ᡪличность, ᡪи ᡪдоверенности ᡪна ᡪинкассацию ᡪи ᡪперевозку ᡪденег. ᡪОни ᡪтакже ᡪпредъявляют ᡪявочную ᡪкарточку ᡪна ᡪсбор ᡪвыручки ᡪу ᡪданного ᡪюридического ᡪлица. ᡪНа ᡪсумму ᡪденег, ᡪнаходящихся ᡪв ᡪсумке, ᡪсоставляется ᡪпрепроводительная ᡪведомость. ᡪИнкассаторский ᡪработник ᡪв ᡪприсутствии ᡪкассового ᡪработника ᡪорганизации ᡪпроверяет ᡪцелость ᡪсумки ᡪи ᡪпломбы, ᡪсоответствие ᡪпломбы ᡪимеющемуся ᡪобразцу, ᡪправильность ᡪзаполнения ᡪнакладной ᡪи ᡪквитанции ᡪк ᡪсумке. ᡪКак ᡪправило, ᡪсумки ᡪс ᡪвыручкой ᡪинкассатор ᡪсдаст ᡪвечерней ᡪкассе ᡪбанка.

Прием ᡪналичных ᡪденег ᡪот ᡪклиентов ᡪбанка ᡪпроводится ᡪна ᡪосновании ᡪприходных ᡪкассовых ᡪдокументов. ᡪК ᡪним ᡪследует ᡪотнести ᡪобъявление ᡪна ᡪвзнос ᡪналичными, ᡪпредставляющее ᡪсобой ᡪкомплект ᡪдокументов, ᡪсостоящий ᡪиз ᡪобъявления, ᡪквитанции ᡪи ᡪордера. ᡪ

Приходный ᡪкассовый ᡪдокумент ᡪзаполняется ᡪклиентом ᡪсамостоятельно. ᡪДопускается ᡪтакже ᡪвариант, ᡪкогда ᡪтакой ᡪдокумента ᡪоформляется ᡪбухгалтерским ᡪработником ᡪ(операционистом) ᡪбанка. ᡪБухгалтерский ᡪработник ᡪпроверяет ᡪсоставленный ᡪприходный ᡪкассовый ᡪдокумент ᡪи ᡪпередает ᡪего ᡪкассовому ᡪработнику ᡪ(кассиру). ᡪВ ᡪсвою ᡪочередь ᡪкассовый ᡪработник ᡪпроверяет ᡪправильность ᡪоформления ᡪдокумента, ᡪналичие ᡪподписи ᡪбухгалтерского ᡪработника ᡪи ᡪклиента, ᡪсверяет ᡪсоответствие ᡪсумм ᡪналичных ᡪденег ᡪцифрами ᡪи ᡪпрописью ᡪи ᡪпринимает ᡪналичные ᡪденьги.

Рис.4. ᡪПрием ᡪденежной ᡪналичности ᡪот ᡪюридических ᡪлиц

Принятые ᡪв ᡪкассу ᡪналичные ᡪденьги ᡪвместе ᡪс ᡪобъявлениями ᡪи ᡪпервыми ᡪэкземплярами ᡪприходных ᡪкассовых ᡪордеров ᡪсдаются ᡪкассовым работником заведующему кассой по завершении рабочего дня.

|

Наименование должностей и служб Наименование операций |

Клиент |

Учетно-операционный работник |

Кассир приходной кассы |

|

1) Подача оформленного документа на взнос наличных денег |

|||

|

2) Проверка законности кассовой операции |

|||

|

3) Подпись документа, отражение операции в кассовом журнале |

|||

|

4) Передача подписанных документов |

|||

|

5) Проверка наличия и тождественности подписей должностных лиц банка. |

|||

|

6) Внесение денег в кассу |

|||

|

7) Перерасчет принятых денег, Подпись документа |

|||

|

8) Если есть расхождения с внесенной суммой. Выдача наличных. |

Рис.5. Прием денежной наличности от юридических лиц

Операции по выдаче наличных денег клиентам банка проводятся на основании расходных кассовых документов. К ним относятся денежный чек и расходный кассовый ордер.

Денежный чек предъявляется представителем юридического лица банку для снятия с расчетного счета этого юридического лица указанной в чеке суммы наличных денег. В чеке указывается назначение затребованной суммы, например, на выплату заработной платы, пособий или пенсий, на командировочные расходы, на хозяйственные нужды. Реквизиты денежного чека проставляются также в его корешке. Он остается у физического лица в чековой книжке и является оправдательным документом. Денежный чек подписывается лицами, имеющими право первой и второй подписи по счету, и проставляется печать юридического лица. Денежный чек выписывается на конкретного получателя с указанием его фамилии, имени, отчества и паспортных данных.

Для выдачи наличных денег по денежному чеку и расходному ордеру кассир получает от заведующего кассой необходимую сумму под расписку. Это отражается в книге учета принятых и выданных ценностей. Предъявленный клиентом денежный чек проверяется операционистом на правильность заполнения. Операционист проверяет также наличие на расчетном счете требуемой суммы, производит запись в кассовом журнале, отделяет от денежного чека и передает клиенту контрольную марку для предъявления в кассу и направляет чек кассиру. Контрольная марка может не отделяться в случае использования банком жетонов или других средств, идентифицирующих клиента.

Кассир расходной кассы по окончанию рабочего дня сверяет сумму наличных денег, полученную от заведующего кассой в начале операционного дня, с остатком наличных денег и с суммой расходных кассовых документов. Затем на выполненные расходные операции заполняется расходная справка. Она подписывается кассиром и контролером банка. Кассир также подписывает выполненные им операции в кассовом журнале. Это обеспечивает контроль операций, отраженных в бухгалтерском учете.

Рассмотрим на рисунке 6 операграмму «Выдача денежной наличности юридическим лицам»

Кассир расходной кассы по окончанию рабочего дня сверяет сумму наличных денег, полученную от заведующего кассой в начале операционного дня, с остатком наличных денег и с суммой расходных кассовых документов. Затем на выполненные расходные операции заполняется расходная справка. Она подписывается кассиром и контролером банка. Кассир также подписывает выполненные им операции в кассовом журнале. Это обеспечивает контроль операций, отраженных в бухгалтерском учете.

Вывод: Таким образом, кассовые операции банка заключаются не только в приеме и выдаче наличных денег. На уровне расчетов предприятий с населением, а также отдельных физических лиц между собой главенствующую роль, в силу своей распространенности, приобретают расчеты наличными деньгами.

|

Наименование должностей и служб Наименование операций |

Клиент |

Учетно-операционный работник |

Контролер |

Кассир расходной кассы |

|

1) Подача расходно-кассового документа |

||||

|

2) Проверка законности кассовой операции |

||||

|

3) Подпись расходного кассового документа, отражение операции в кассовом журнале |

||||

|

4) Возврат контрольной марки или отрывного талона |

||||

|

5) Передача подписанного расходного документа |

||||

|

6) Проверка правильности оформления операции. Регистрация в кассовом журнале |

||||

|

7) Передача расходного документа |

||||

|

8) Проверка наличия и тождественности подписей должностных лиц банка. |

||||

|

9) Предъявление талона |

||||

|

10) Сверка данных талона |

||||

|

11) Выдача указанной в документе суммы денег |

Рис.6. Выдача денежной наличности юридическим лицам

Большинство из них совершается без посредничества коммерческих банков, но в итоге конечным пунктом движения денежной наличности является касса банка. Таким образом, банк связывает наличный денежный оборот с безналичным и осуществляет контроль за кассовой работой своих клиентов. Это способствует упорядочиванию налично-денежного оборота. Кроме того, через систему коммерческих банков осуществляется налично-денежная эмиссия и обратный процесс – изъятие денег из обращения. В результате основной функцией кассовых операций банков (как и других блоков операций) является помощь ЦБ в осуществлении денежно-кредитной политики государства.

Заключение

Кассовые операции коммерческих банков заключаются не только в приеме и выдаче наличных денег. Как известно, коммерческие банки являются основным звеном банковской системы государства. Под руководством ЦБ банки организуют и регулируют денежный оборот. При этом первичной является организация безналичного денежного оборота. Однако на уровне расчетов предприятий с населением, а также отдельных физических лиц между собой главенствующую роль, в силу своей распространенности, приобретают расчеты наличными деньгами. Большинство из них совершается без посредничества коммерческих банков, но в итоге конечным пунктом движения денежной наличности является касса банка.

Таким образом, банк связывает наличный денежный оборот с безналичным и осуществляет контроль за кассовой работой своих клиентов. Это способствует упорядочиванию налично-денежного оборота. Кроме того, через систему коммерческих банков осуществляется налично-денежная эмиссия и обратный процесс – изъятие денег из обращения. В результате основной функцией кассовых операций банков является помощь Центральному Банку в осуществлении денежно-кредитной политики государства.

Для обеспечения рационального оборота наличных денег в кассе банк на основе заявок клиентов составляет кассовый прогноз поступлений и выплат наличными деньгами. При недостатке кассовой наличности для обеспечения предстоящих выплат банк может получить наличные деньги в РКЦ за счет средств на корреспондентском счете банка. Сверхлимитный остаток операционной кассы подлежит сдаче в РКЦ для зачисления на корреспондентский счет банка.

Для приема и выдачи наличных денег и других ценностей в коммерческом банке создается отдел кассовых операций, который возглавляет заведующий кассой (старший кассир), осуществляющий руководство отделом и контроль за работой кассового аппарата банка. Наряду с главным бухгалтером и руководителем банка заведующий кассой несет ответственность за правильную организацию кассовой работы, четкое кассовое обслуживание предприятий и организаций, а также населения, своевременное отражение в учете денег, поступивших в кассу или выданных из кассы, сохранность всех ценностей в кассе банка.

В коммерческом банке создаются кассы приходные, расходные, приходно-расходные, вечерние, кассы для выдачи чековых книжек, пересчета денежной выручки. Виды и количество таких касс зависят от объема операций и характера деятельности банка.

Для хранения наличных денег и других ценностей в коммерческом банке выделяется специальное помещение - денежное хранилище. Технические требования к оборудованию касс и денежного хранилища определяются в специальном документе ЦБ РФ. Кабины касс должны быть оборудованы таким образом, чтобы можно было зрительно следить за работой кассира, но в то же время помещение кассы должно быть защищено от проникновения в него извне. Денежное хранилище оборудуется так, чтобы обеспечить полную сохранность ценностей. В хранилище имеются несгораемые и железные шкафы, запирающиеся стеллажи для хранения наличных денег и ценностей.

В соответствии с письменным распоряжением руководителя кредитной организации ответственность за сохранность ценностей в хранилище может быть возложена на заместителей руководителя и главного бухгалтера кредитной организации или при наличии в кредитной организации подразделений, осуществляющих расчетно-кассовое обслуживание клиентов, - на должностных лиц этих подразделений, а также заведующего.

Непосредственное выполнение операций с наличными деньгами осуществляют кассовые и инкассаторские работники кредитной организации. С каждым кассовым и инкассаторским работником, выполняющим операции с наличными деньгами и другими ценностями, заключается договор о полной материальной ответственности.

По решению руководителя кредитной организации операции с ценностями могут осуществляться группами материально ответственных лиц, с которыми заключаются договоры о коллективной (бригадной) ответственности.

Кассовые и инкассаторские работники несут полную материальную ответственность за сохранность вверенных им ценностей в соответствии с действующим законодательством Российской Федерации.

Кассовым работникам запрещается:

- передоверять выполнение порученной работы с ценностями другим лицам, а также выполнять работу, не входящую в круг их обязанностей;

- выполнять поручения организаций по проведению операций с денежной наличностью по их счетам в кредитной организации, принимая объявления на взнос наличными или денежные чеки, минуя операционных работников;

- хранить свои деньги и другие ценности вместе с деньгами и ценностями кредитной организации.

Для хранения наличных денег и других ценностей в течение рабочего дня кассовые работники кредитной организации обеспечиваются металлическими шкафами, сейфами, тележками закрытого типа, специальными столами, имеющими индивидуальные секреты замков. Операции по обработке денежной наличности выполняются с использованием средств механизации и автоматизации кассовых операций.

Кассовые работники приходных и расходных касс снабжаются образцами подписей операционных работников, уполномоченных подписывать приходные и расходные документы, а операционные работники, связанные с оформлением приходно-расходных кассовых документов, образцами подписей кассовых работников указанных касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью кредитной организации.

Передача приходных и расходных документов между кассовыми и операционными работниками кредитной организации производится внутренним порядком.

Незнание кассовыми и инкассаторскими работниками требований Положения о порядке ведения кассовых операций не может служить основанием для освобождения их от ответственности в случае допущенных ими каких-либо нарушений.

Список использованной литературы

-

- Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)

- Балабанова И.Т. Банки и банковское дело: Учебник для ВУЗов Издательская корпорация «Питер», СПб., 2013 г.- 304 с.

- Белоглазова Т.Н., Кроливецкая И.П. Банковское дело: Учебник - 5-е изд. перераб. и доп. - М.: Финансы и статистика, 2012г.- 592с..

- Банковское дело: Учебник. 2-е изд., перераб. и доп. / Под ред. О.И. Лаврушина. -М.: Финансы и статистика, 2013.

- Грязнова А.Г. Финансово-кредитный энциклопедический словарь - М.: Финансы и статистика, 2013г.-417

- Жуков Е.Ф. Банки и банковские операции: Учебник. - М.: Банки и биржи, ЮНИТИ, 2014г. -600 с.

- Жуков Е.Ф., Максимов Л.М., Печников А.В. Деньги. Кредит. Банки: Учебник для вузов; 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2012г. - 600 с.

- Игнатьева Д.А. Овердрафт в практике российских банков// Финансы и кредит. 2013г. - №23. - с. 489

- Колесникова В.И. Банковское дело: Учебник - М.: Финансы и статистика, 2013г.- 575 с.

- Коробова Г.К. Банковское дело: Учебник - М.: Юрист, 2012.- 568 с.

- Маркова О.М., Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции: Учебное пособие банки и биржи, ЮНИТИ, М., 2012 г.-288с.

- Медведев Н.И., Сергин А.М. О кредитной деятельности банков // Деньги и кредит 2012 г. - № 7.- 1238с.

- Пассель М.А. Заем, кредит, ссуда// Финансы и кредит. 2013г. - № 8. с.279.

- Тавасиев А.М. Банковское дело: управление и технологии: Учебное пособие для вузов М.: ЮНИТИ-ДАНА, 2013г. 863 с.

- Тавасиев А.М., Эриашвили Н.Д. Банковское дело: Учебник /Под ред. Проф. А.М. Тавасиева.- М.: ЮНИТИ-ДАНД, Единство, 2012г. -527с.

- Трошин Г.А., Паришкура С.И. Овердрафт - Основная форма краткосрочного кредитования коммерческих предприятий// Вестник АмГУ. 2013г.- №17.- с.669.

- Финансово-кредитный энциклопедический словарь/ колл. Авторов; Под общ. Ред. А.Г. Грязновой. - М.: Финансы и статистика, 2013

- Жизненный цикл организации и управление организацией (СУЩНОСТЬ ЖИЗНЕННОГО ЦИКЛА ОРГАНИЗАЦИИ)

- Становление и развитие теории государственных и муниципальных финансов (Понятие финансов и их значение)

- Государственная служба в России: опыт, современное состояние и направления совершенствования (СУЩНОСТЬ ГОСУДАРСТВЕННОЙ СЛУЖБЫ)

- Перспективы развития мировой валютной системы и ее компонентов в начале третьего тысячелетия (Правовые и организационные основы функционирования мировой валютной системы.)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Развитие предпринимательства в Западной Европе и США)

- Управление кадровой безопасностью (Кадровая безопасность, понятия, методы)