Издержки обращения и производства предприятий питания (Теоретические основы формирования издержек управления на предприятиях питания)

Содержание:

Введение

Эффективность функционирования предприятия зависит от рационального использования всех видов ресурсов, обусловливает необходимость перехода к единой системе управления затратами.

Преимуществами этой системы являются: обеспечение конкурентоспособности услуг за счет более низких издержек и цен, наличие качественной и достоверной информации о себестоимости отдельных видов услуг и ее позиции на рынке по сравнению с другими, предоставление объективных данных для составления бюджета предприятия, возможность оценки деятельности каждого подразделения с финансовой точки зрения, принятие эффективных и обоснованных управленческих решений.

Деятельность предприятий находится под влиянием факторов внешней среды и не может рассматриваться в отрыве от тех изменений, которые происходят в экономической системе и на рынках материальных ресурсов. уместно отметить, что в последние годы значительно выросли цены на материалы и сырье и это влияет на себестоимость продукции и услуг.

Функционирование предприятий в этих условиях требует совершенствование методов и форм системы управления затратами, построения адаптивных структур управления, их гибкости, обеспечения достоверной информацией руководителей для принятия решений по закупке сырья, материалов, разработки стратегических планов.

Выявление и использование факторов экономии ресурсов, снижения затрат является обязанностью каждого работника предприятия.

Исследования ряда данных предприятий показывают, что система управления затратами не в полной мере способствует решению проблем оптимизации затрат и эффективности хозяйствования. Поэтому целесообразно обратить внимание на требования к совершенствованию управления затратами предприятия.

Целью исследования является теоретическое и практическое изучение управление издержками предприятия и разработка проектных решений по оптимизации издержек.

Задачами работы являются:

- рассмотреть сущность издержек предприятия;

- изучить классификацию издержек предприятия;

- изучить методику анализа и управления затратами предприятия;

- проанализировать себестоимость конкретного предприятия;

- разработать мероприятия по оптимизации затрат для конкретно взятого предприятия.

Предметом исследования в работе являются издержки предприятия.

В качестве объекта исследования выбрано предприятие ООО «Фелиз».

Теоретической и методологической основой исследования является диалектический метод познания экономических явлений в их взаиморазвития, общая теория систем, методы теоретико-эмпирического исследования. Для осуществления необходимых аналитических сопоставлений и выводов были использованы экономико-статистические методы.

Информационную базу исследования составляют научные труды отечественных и зарубежных авторов; законодательные и нормативно-правовые акты России, а также данные отчетности ООО «Фелиз».

Работа состоит из введения, трех глав и списка использованной литературы.

Во введении обосновывается актуальность темы, приводятся цели и задачи работы.

В первой главе рассматриваются теоретические основы издержек предприятия, рассматривается их классификация и анализ. Во второй главе проводится практический анализ издержек предприятия. В третьей главе анализируются возможные пути совершенствования и минимизации издержек предприятия.

В заключении приводятся основные выводы по работе.

Глава 1. Теоретические основы формирования издержек управления на предприятиях питания

1.1 Сущность и классификация издержек обращения и себестоимости на предприятиях общественного питания

На предприятиях сферы услуг наряду с затратами технологического характера, значительную часть составляют расходы, связанные с выполнением общепроизводственных общехозяйственных функций - организацией, обслуживанием производства и управления. удельный вес косвенных расходов в себестоимости бытовых услуг колеблется в зависимости от видов предоставляемых услуг от 6 до 17%. Поэтому экономически обоснованная методика распределения этих расходов приобретает большое значение в учете издержек производства.

Вопросам распределения общепроизводственных расходов традиционно уделяется значительное внимание, исследуются проблемы классификации общепроизводственных расходов, разрабатываются новые подходы к их распределению, обосновываются базы распределения.

Достаточно глубоко прорабатываются недостатки группировки указанных расходов в законодательно - нормативной базе, несовершенство методики учета и включения их в себестоимости. Активность наблюдается и в направлении совершенствования управления общепроизводственным расходам в общей системе менеджмента предприятия. Вместе с тем, на сегодня много внимания уделено раскрытию методики калькулирования себестоимости продукции на предприятиях различных отраслей, определению моделей организации калькулирования себестоимости.[23,ст.110]

Однако, указанные вопросы рассматриваются более обще, не концентрируя внимания на особенностях распределения общепроизводственных расходов на предприятиях сферы услуг.

Отсутствие предметных методологических рекомендаций по этой проблемы приводит к проблематичности накопления затрат в процессе выполнения услуг, нечеткого разграничения различного рода расходов, нецелесообразного выбора базы распределения, необоснованной методики распределения, и как результат - недостоверного определения себестоимости отдельных видов услуг, необходимой для управлением предприятия.

Однако изучение распределения косвенных расходов на предприятиях сферы услуг в современных условиях требует дополнительных исследований, в частности выяснение ряда теоретических и практических аспектов определения базы распределения, методики накопления и распределения общепроизводственных расходов по направлениям деятельности и видами услуг. [13,ст.98]

Отличительной особенностью расходов по обслуживанию и управлению производством является то, что, во-первых, они относятся не к какой-либо конкретной услуги или группы услуг, а ко всей массе услуг, предоставляемых отдельными предприятиями, во-вторых, они формируются в виде экономических комплексов включают в свой состав экономически неоднородны элементы расходов, в-третьих, как результат указанных обстоятельств эти расходы доводятся до каждого конкретного вида платных услуг путем распределения.

В основе любого экономического решения лежит ответ на вопрос: как соотносится то, что мы затрачиваем - издержки, и то, что в результате можем получить сверх своих затрат –прибыль. Наиболее важным фактором является фактор издержек, то есть тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. [13,ст.110]

Если предприятие не уделяет должного внимания издержкам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, т.е. деятельность начинает приносить убытки.

В самом общем случае любое предприятие может быть отнесено к производственным, торговым или предприятиям сферы услуг. В целом понятие издержек одинокого для предприятия любой сферы деятельности, однако основные статьи затрат на производстве сильно отличаются от основных статей затрат на предприятиях сферы услуг, и на торговых предприятиях. Соответственно будут отличаться и методы управления издержками которые целесообразно применять на предприятиях различных сфер деятельности. [44,ст.98]

Необходимо определить понятия издержки, затраты и расходы, понять в чем их отличия.

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Как видно из определения затраты характеризуются:

- денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов;

- целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса);

- определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени.

Отметим еще одно важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т. д., запасы в незавершенном производстве, запасы готовой продукции и т. п. Из этого следует, что затраты обладают свойством запасоемкости и в данном случае они относятся к активам предприятия[34,ст.221].

Согласно Положению по бухгалтерскому учету расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Кроме того, предусматривается ряд условий для признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Согласно Налоговому кодексу РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Отметим, что существенно различается классификация расходов для целей налогообложения и бухгалтерского учета.

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках. Понятие затраты шире понятия расходы, однако при определенных условиях они могут совпадать.

Понятие издержки используется в экономической теории и практике в качестве понятия затраты применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия затраты на производство и издержки производства как идентичные, однако это не соответствует действительности. Понятие издержки шире понятия затраты. [29,ст.56]

Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Например, издержки производства — это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции. Кроме того, «издержки» включают специфические виды затрат: единый социальный налог, потери от брака, гарантийный ремонт и др. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только в определенных условиях.

Понятие издержек обычно ассоциируется с определенными потерями, жертвами, которые необходимо понести для получения некоторых полезных результатов. Эти потери могут быть разнообразны, поэтому нет единого универсального и простого метода определения издержек. Существуют два подхода к трактовке издержек: бухгалтерский и экономический, каждый из которых имеет свою область применения.

Согласно первому подходу, бухгалтерские издержки– это стоимость израсходованных ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки принимают форму денежных платежей внешним поставщикам ресурсов, не принадлежащим к числу владельцев фирмы. Они полностью отражаются в бухгалтерской отчетности предприятия. Поэтому эти издержки также называют внешними (денежными, явными). [23,ст.123]

На предприятии сферы услуг к внешним издержкам можно отнести:

- затраты на расходные материалы;

- арендные платежи;

- платежи за электроэнергию;

- затраты на связь;

- оплата транспортных услуг;

- оплата субподрядчикам за услуги и другое. [44,ст.34]

Поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных, продуктов. Отсюда следует, что все издержки производства по природе своей альтернативны, т.е. связаны с упущенной возможностью применения ресурсов в другом производстве. Согласно этому подходу, экономические(альтернативные) издержки– это стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. В этих условиях говорят об альтернативных издержках – цене выбора.

Альтернативные (вмененные) издержки использования ресурсов, принадлежащих самой фирме, проявляются как внутренние (неоплачиваемые, неявные) издержки. Они включают денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, а также издержки упущенных возможностей (недополученная прибыль). Например, если фирма располагает помещением, принадлежащим ее владельцу, то она упускает возможность сдать помещение в аренду и получать арендную плату. Если владелец фирмы открывает свое дело в расчете на получение предпринимательского дохода – прибыли, то он теряет заработную плату, которую мог бы получать в качестве наемного работника на другой фирме. [19,ст.56]

Внутренние издержки включают в себя также так называемую нормальную прибыль, которая представляет собой лишь часть прибыли предпринимателя.

Нормальная прибыль предпринимателя– это минимальная плата, необходимая для того, чтобы удержать предпринимателя в пределах данного направления деятельности. Эта прибыль должна быть не меньше прибыли, чем предприниматель мог бы иметь в другой наиболее выгодной для себя сфере деятельности, т.е. не меньше “упускаемого” им дохода.

Таким образом, важнейшим элементом управления издержками на предприятии сферы услуг, как этап формирования себестоимости услуги, является классификация затрат на переменные и постоянные, прямые и косвенные. Информация для управления должна содержать нужные, воспринимаемые и осознанные сведения, необходимые для анализа издержек, дающие возможность комплексной оценки причин возникновения существующей ситуации, позволяющие определить ряд альтернативных решений, из которых можно найти оптимальное управленческое решение.

1.2 Порядок формирования издержек обращения и калькулирования себестоимости

Экономической наукой были определены существующие методы учета затрат и калькулирования себестоимости продукции, относительно полноты информации делятся на методы учета полных затрат и методы учета переменных затрат[7,c.67].

Система калькулирования полных затрат обеспечивает расчет производственной себестоимости, себестоимости реализованной продукции и полной себестоимости, соответствует составу расходов определенных ПБУ и Методическими рекомендациями. Информация о полной себестоимости также является необходимым обоснованием цен на продукцию, расчета вариантов принятия альтернативных решений и т.п.

Организация системы калькулирования полной себестоимости продукции предприятий требует выполнения последовательного ряда расчетно - аналитических и оценочных работ, четко соответствуют ходу технологического процесса и ценности продуктов получаемых на каждой стадии производства [9,c.45].

Калькуляция представляет собой расчет в денежном измерителе результата любого хозяйственного процесса - заготовки материальных ресурсов, производства продукции в основном и вспомогательных производствах, реализации продукции или материальных ценностей.

Калькулирование - это система научно обоснованных экономических расчетов для определения себестоимости отдельных объектов учета затрат.

Система учета затрат и калькулирования себестоимости продукции представляет собой совокупность приемов и методов организации документирования и оценки элементов и статей затрат с последующей оценкой незавершенного производства и сборки калькуляции готовой продукции по центрам затрат и последующим калькулирования продукции производства по калькуляционным единицам [6].

К основным задачам калькулирования себестоимости продукции на предприятиях относятся:

обеспечение информацией управленческого персонала о себестоимости продукции по этапам формирования затрат отдельных видов продукции, видам производств и центрам ответственности;

выявление отклонений от стандартных (нормативных) затрат на производство и анализ отклонений, определение эффективности внедрение новых видов продукции, производственного оборудования, технологий производства, обеспечение сопоставимости калькуляций при планировании и учете затрат, определение цены на продукцию, прибыли и уровня рентабельности производства;

установление зависимости между выпуском продукции, себестоимости и прибыли от реализации и т.п..

Калькулирование себестоимости продукции - является важнейшим подходом учета на предприятиях общественного питания . Калькуляция – расчетная ведомость обособленных затрат организации , т.е. затрат на единицу произведенной продукции общепита .

Расчет нормативной себестоимости продукции общественного питания , как правило, осуществляется в типовой калькуляционной карте (форма № ОП-1). На основании этой карты и сведений из отчета по продажам можно рассчитать стоимость проданных блюд.

Производственная себестоимость включает стоимость сырья и продуктов для производства, топлива для их доставки и переработки, расход энергии, износ основных фондов, а также затраты трудовых ресурсов. Калькуляционная карточка составляется на каждое наименование готового блюда. Документ заполняется на основе специальной книги Сборник рецептур, в которых вы найдете большинство рецептов блюд и кулинарных изделий. Данная книга разработана специально с целью организации нормирования затрат сырья на предприятиях общественного питания.

Особенностью при организации учета общепита является то, что немало рецептов вы не найдете в соответствующих сборниках. В этом случае предприятия вправе самостоятельно разрабатывать рецепты блюд в установленном порядке. В самостоятельно созданной Книге Рецептур указываются: наименование продуктов, входящих в блюдо, нормы вложения продуктов массой брутто (вес необработанного сырья), нормы вложения продуктов массой нетто (вес сырья в готовом блюде), выход (масса) отдельных готовых компонентов и блюда в целом [9,c.45].

При калькулировании себестоимости, в первую очередь, необходимо разработать систему расчета себестоимости блюд , в которые включаются в качестве элемента овощи . Дело в том, что отходы и потери при холодной обработке овощей изменяются в зависимости от сезона. В приложении к сборникам рецептур блюд и кулинарных изделий для предприятий общественного питания приводятся нормы отходов и потерь при холодной обработке , при очистке вареного картофеля, моркови, свеклы и т.п.

Особое внимание следует уделять доказанности применяемых в организации норм расходов сырья на производство продукции и их выполнению. С этой целью на предприятиях общественного питания разрабатываются, соответствующим образом оформленные технико-технологические карты. Данный внутрифирменный документ должен комплектоваться на каждое разработанное блюдо и включать следующую информацию: наименование изделия и область применения технико-технологической карты; перечень сырья, применяемого для изготовления блюда; требования к качеству сырья; нормы закладки сырья массой брутто и нетто, нормы выхода полуфабриката и готового изделия; описание технологического процесса приготовления; требования к оформлению, подаче, реализации и хранению; показатели пищевого состава и энергетической ценности [12,c .113].

Следует отметить, что нормы потерь при изготовлении блюд, рецептура которых разработана на предприятии, в обязательном порядке должны применяться по сборнику рецептур последнего года выпуска . Это позволит обеспечить подлинность норм закладки сырья, устранить завышение норм и как следствие, возможность хищения.

На предприятиях общественного питания необходимо вести отдельный учет товаров и сырья, используемого для производства собственной продукции. А также организовать учет возвратных отходов – это остатки конкретных ресурсов, полученные из исходного сырья при производстве готовой продукции. Используемые возвратные отходы – отходы, которые могут быть потреблены самим предприятием для изготовления продукции основного или дополнительного производства. Неупотребляемые возвратные отходы могут быть потреблены самим предприятием лишь в качестве материалов топлива либо на другие хозяйственные нужды, либо реализованы на сторону.

Применение Контрольно-кассовой техники обязательно, так как в кафе , ресторане или столовой клиентов обслуживают за наличные расчеты.

Одним из важнейших элементов бухгалтерского учета на предприятии является инвентаризация. Инвентаризация проводится через сравнение фактических остатков товаров или сырья на складах с остатками тех же позиций по данным бухгалтерского учета на момент проведения инвентаризации. В результате инвентаризации определяются товарные потери.

Товарные потери делятся на две категории: нормируемые - естественная убыль продуктов (товаров) в весе или объеме; ненормируемые - бой , лом, порча, хищение продуктов (товаров), которые являются следствием бесхозяйственности конкретных лиц, а также потери в результате стихийных бедствий и хищений неустановленными лицами. Именно отсутствие пределах естественной убыли списываются на издержки производства[22,c.67]. Поэтому для того, чтобы не допускать излишних и бессмысленных расходов, требуется обеспечение действенного и регулярного контроля над затратами.

Глава 2. Анализ издержек обращения ресторана «Сванский двор» (ООО «Фелиз»)

2.1 Организационно – экономическая характеристика деятельности предприятия

Обществом с ограниченной ответственностью ООО «Фелис» Ресторан «Сванский двор» учреждено двумя физическими лицами. Уставный капитал ООО «Фелис» Ресторан «Сванский двор» разделен на равные доли определенных, учредительными документами размеров; участники данного общества с ограниченной ответственностью не несут ответственности по его обязательствам и не терпят риск убытков, которые связанные с деятельностью предприятия, в пределах доли внесенных ими вкладов. Правовое положение общества, его права и обязанности участников регулируются Гражданским Кодексом и законом об обществах с ограниченной ответственностью.

Учредительный документ общества с ограниченной ответственностью ООО «Фелис» Ресторан «Сванский двор» - учредительный договор, подписанный его учредителями, и утвержденный ими же устав.

Вопросы, отнесенные к исключительной компетенции общего собрания участников общества, не могут быть переданы им на решение исполнительного органа общества.

У ООО «Фелис» Ресторан «Сванский двор» есть в собственности обособленное имущество, которое учитывается на его самостоятельном балансе, от своего имени приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, может быть как истцом, так и ответчиком в суде.

Предметом деятельности ресторана «ООО «Фелис» Ресторан «Сванский двор»» является:

- организация общественного питания, создание, содержание и эксплуатация основных типов предприятий массового питания (ресторан, столовая, кафе, бар и т.д.);

- деятельность по производству, выпуску, реализации и организации потребления продукции общественного питания, пищевой продукции и полуфабрикатов, в т.ч. колбасных изделий и копченостей, обеденной продукции, горячих, холодных, десертных блюд, закусок и напитков; а также реализация продовольственных товаров, не подлежащих длительному хранению, икры осетровых и лососевых рыб, готовой деликатесной продукции, и т.п.;

- организация и эксплуатация хлебопекарен и кондитерских производств, выпечка и реализация хлебобулочных и иных мучных и кондитерских изделий;

- розничная торговля пивом, прохладительными напитками, сухими и креплёными винами, водочными, коньячными изделиями (ликёром, ромом, бренди), другими алкогольными, а также табачными изделиями и шоколадом в установленном законодательством порядке;

- организация досуга людей, создание, содержание и эксплуатация бильярдных залов, игорных комплексов и автоматов, проведение лотерей, а также работа по другим направлениям индустрии развлечений;

- проведение банкетов, обслуживание свадеб, юбилеев, торжеств и ритуалов;

- оказание сервисных услуг по заказам населения;

- создание собственной производственной инфраструктуры, включая производственные и перерабатывающие мощности, складские и другие вспомогательные объекты, транспорт и сбытовую сеть (оптовую/розничную) и управление ими;

- осуществление внедрения новых технологий приготовления, расширения ассортимента и повышения качества продукции общественного питания.

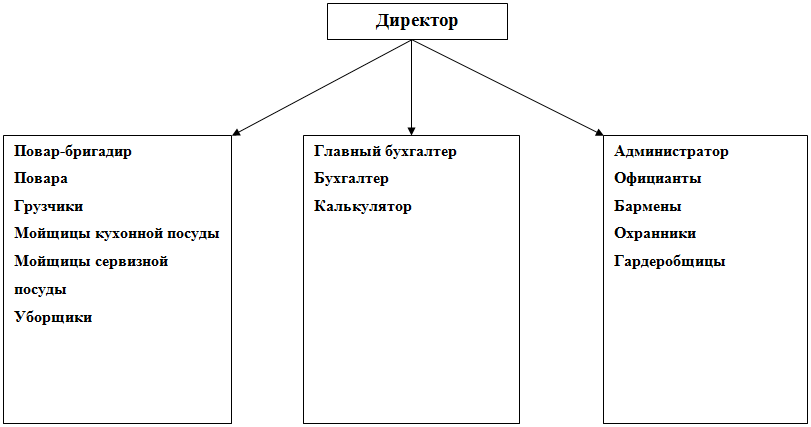

В ресторане «ООО «Фелис» Ресторан «Сванский двор»» организован линейный тип организационной структуры, которая представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура ресторана «ООО «Фелис» Ресторан «Сванский двор»»

Линейная организационная структура управления отражает линейные формы связи между звеньями управления. Весь комплекс функций управления и выработки управленческих решений сосредоточивает линейный менеджер, который отвечает за деятельность всего ресторана (небольшого) или его структурных подразделений (большого). Каждый подчиненный подразделения непосредственно подчиняется только одному руководителю - через него поступают все управленческие решения. Вышестоящий орган (руководитель) не имеет права отдавать распоряжения обслуживающему персоналу, минуя их непосредственного руководителя, т.е. реализуется принцип единоначальства.

Таким образом, степень централизации управления ООО «Фелис» Ресторан «Сванский двор» высокая, так как руководство высшего звена оставляет за собой большую часть полномочий, необходимых для принятия важнейших решений.

Анализ формирования прибыли на предприятии состоит из изучения финансовых результатов и анализа факторов, влияющих на величину и структуру изменений прибыли.

Таблица 2.1

Технико-экономические показатели ООО «Фелис» Ресторан «Сванский двор»

|

Показатели |

Год |

Темп роста, % |

|||

|

2013 |

2014 |

2015 |

2014 |

2015 |

|

|

Выручка от продаж , тыс. руб. |

61446 |

115250 |

139971 |

187,6 |

121,4 |

|

Среднесписочная численность персонала,чел. |

489 |

497 |

477 |

101,6 |

96,0 |

|

Фонд оплаты труда работников, тыс. руб. |

52556,3 |

53689,4 |

61946,8 |

102,2 |

115,4 |

|

Среднемесячная заработная плата 1 работника, тыс. руб. |

8,9 |

9 |

10,8 |

101,1 |

120,0 |

|

Выработка на 1 работника в год, тыс. руб. |

125,6 |

231,8 |

293,4 |

184,6 |

126,6 |

|

Стоимость основных фондов, тыс. руб. |

250048 |

242955 |

267456 |

97,2 |

110,1 |

|

Себестоимость продукции, тыс.руб. |

53479 |

100441 |

123518 |

187,8 |

123,0 |

|

Рентабельность продукции, %. |

14,9 |

14,7 |

13,3 |

98,7 |

90,5 |

|

Валовая прибыль, тыс. руб. |

7967 |

14839 |

16453 |

186,3 |

110,9 |

|

Чистая прибыль, тыс. руб. |

1222 |

2717 |

4790 |

222,3 |

176,3 |

Исследуя технико-экономические показатели деятельности предприятия (таблица 2.1) за данный период, можно сделать следующие выводы:

в результате частичной модернизации оборудования, закономерно увеличилась производительность труда (в 2014 г. на 84,6% и в 2015 г. на 26,6%) и вырос валовой товарооборот (в 2014 г. на 86,3% и в 2015 г. на 10,9%).

в связи с ростом товарооборота произошло увеличение прибыли, что стало причиной повышения средней заработной платы, а, следовательно, и всего фонда оплаты труда.

темпы роста себестоимости продукции в 2015 году составили 123%, что превышает темпы роста выручки от продаж (121,4%), и это характеризуется как отрицательное явление в финансовой деятельности организации;

рентабельность продукции снизилась на 1,3% в 2014 году и на 9,5% в 2015 г. по сравнению с предшествующими годами;

стоимость основных фондов в 2014 г. уменьшилась на 2,8%. по причине выбытия старого оборудования, и увеличилась в 2015 г. на 23% в связи с модернизацией;

чистая прибыль ежегодно увеличивается (в 2014 на 122,3% и в 2015 г. на 76,3%).

В целом деятельность ООО «Фелис» Ресторан «Сванский двор» можно признать эффективной, так как по результатам работы имеются положительные показатели: повышение выручки от реализации продукции, валовой и чистой прибыли организации.

2.2 Анализ динамики состава, структуры и уровня издержек производства и обращения и себестоимости продукции

Анализ издержек обращения предприятия направлен на выявление возможностей повышения его работы за счет более рационального использования трудовых, материальных и финансовых ресурсов,

В процессе анализа изучают:

1. Степень выполнения плана издержек обращения в общем по предприятию и по каждой статье, определение экономии идя перерасхода издержек обращения по сравнению с планом.

2. Динамику издержек обращения

3. Производят расчет и оценку влияния основных факторов на сумму к уровень издержек обращения.

4. Определяют влияние издержек обращения на конечные результаты хозяйственной деятельности.

5. Выявляют возможные резервы экономии издержек обращения. В связи с тем, что в ООО «Фелис» Ресторан «Сванский двор» планирование издержек обращения не осуществляется, проведем анализ в динамике издержек обращения.

Разница между фактической суммой издержек обращения и суммой издержек обращения прошлого года называется абсолютным отклонением. Если абсолютное отклонение имеет положительное значение, то в этом случае говорят о перерасходе. Если же абсолютное отклонение имеет отрицательное значение, то в данном случае говорят об экономии.

ΔИ = И1- И2 (6)

где ΔИ - абсолютная экономия (перерасход);

И1 - сумма издержек обращения в отчетном году, руб.;

И2 - сумма издержек обращения в базисном (прошлом) году, руб.

Однако оценка издержек в стоимостном выражении не позволяет судить об их объективности, так как и ростом товарооборота растет и сумма издержек обращения. Поэтому следует оценивать издержки обращения не только по сумме, но и по уровню в процентах к товарообороту. Уровень издержек обращения - важнейший качественный показатель предприятия, который показывает, сколько процентов издержки обращения занимают в розничной цене товара.

У = И/ТО х 100, (7)

где У- уровень издержек обращения,

ТО - товарооборот, руб.

Так по данным ООО «Фелис» Ресторан «Сванский двор» уровень издержек обращения в 2014 году составил 12,06%, в 2015 году-13,127%. Уровень издержек обращения по кварталам рассчитывается аналогично, по формуле (7).

Отклонение по уровню называется размером снижения (повышения) уровня издержек обращения. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного.

ΔУ=У1-У2 (8)

где ΔУ- отклонение по уровню.

У1 - уровень издержек обращения в отчетном году, %.

У2 - уровень издержек обращения в базисном (прошлом) году, %.

Отклонение по уровню издержек обращения по ООО «Фелис» Ресторан «Сванский двор» составил 1,067 (13,127 – 12,06). В 1-ом квартале -0,076 (13,285 – 13,361), 2, 3, 4-ом кварталах - рассчитывается аналогично, по формуле (8).

Отношение размера изменения уровня издержек обращения к базисном уровню, выраженное в процентах, называется темпом изменения уровня издержек обращения. Темп изменения показывает, на сколько процентов снизился или повысился уровень издержек обращения по отношению базисному, если последний принять за 100%.

Т = (У1 – У0)/У0 х 100. (9)

где Т - темп изменения уровня издержек обращения, %.

Исходя, из данных по ООО «Фелис» Ресторан «Сванский двор» темп изменения уровня издержек обращения составил 8,84% (1,067/12,06 х 100). По кварталам темп изменения уровня издержек обращения рассчитывается аналогичным методом по формуле (9).

По размеру изменения уровня издержек обращения определяют сумму их относительной экономии или перерасхода. Сумма относительной экономии (перерасхода) исчисляется умножением фактического товарооборота на размер изменения уровня издержек обращения и деление полученного результата на 100.

Оэ(п) = (У1 – У0) х ТО1/100 (10)

где Оэ(п) - относительная экономия (перерасход), руб.

ТО1 - товарооборот в отчетном году, руб.

Относительная экономия имеет место, если получен отрицательный результат. Если же полученный результат имеет положительное значение, то говорят об относительном перерасходе. Так, по данным ООО «Фелис» Ресторан «Сванский двор» относительный перерасход составил 16796,0 тыс. руб. (1,067х1574133,960/100). Относительная экономия (перерасход) по кварталам рассчитывается аналогично по формуле (10).

Рассмотрим динамику и структуру переменных и постоянных расходов ООО «Фелис» Ресторан «Сванский двор» за 2013-2015 годы, а также проанализируем статьи затрат входящих в состав постоянных и переменных расходов.

Таблица 2.2

Анализ комплексных затрат ООО «Фелис» Ресторан «Сванский двор» за 2013-2015 годы

|

Показатель |

2013г. |

2014г. |

2015г. |

Абсолют. отклонение (+,-) |

Относит. Отклонение (%) |

||

|

2014 г. |

2015 г. |

2014 г. |

2015 г. |

||||

|

Переменные затраты |

32868 |

62244 |

80171 |

29376 |

17927 |

189,4 |

128,8 |

|

Постоянные затраты |

28 619 |

50 622 |

53035 |

22003 |

2413 |

176,9 |

104,8 |

|

Всего затраты на реализацию продукции |

61487 |

112866 |

133205 |

51379 |

20340 |

183,6 |

118,0 |

Из таблицы 2.2 видно, что в 2014 году по сравнению с 2013 годом увеличилась сумма переменных затрат на 29376 тыс. рублей или на 89,4%. Это самый высокая динамика в течение анализируемого периода среди постоянных и переменных расходов. В этом же году постоянные расходы увеличились также значительно на 76,9%. Показатели, имеющие отрицательную динамику, отсутствуют.

Таблица 2.3

Структура постоянных и переменных затрат ООО «Фелис» Ресторан «Сванский двор» за 2013-2015 годы

|

Год |

Переменные затраты |

Постоянные затраты |

Всего |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||

|

2013 |

32868 |

53,5 |

28619 |

46,5 |

61487 |

|

2014 |

62244 |

55,1 |

50622 |

44,9 |

112866 |

|

2015 |

80171 |

60,2 |

53035 |

39,8 |

133205 |

Из вышеприведенной таблицы видно, что в период с 2013 по 2015 годы наибольший удельный вес занимают переменные расходы и более того их доля к концу анализируемого года возрастает (53,5%, 55,1%, 60,2%). Соответственно постоянные расходы за 2013-2015 годы уменьшаются, это следует рассматривать как положительную динамику.

Далее проанализируем статьи затрат входящих в состав постоянных и переменных расходов (таблица 2.4)

Таблица 2.4

Анализ состава постоянных расходов ООО «Фелис» Ресторан «Сванский двор»

|

Наименование статей |

2013 г |

2014 г |

2015 г |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Хозяйственные расходы |

11 276 |

39,4 |

27 115 |

53,6 |

33537 |

63,2 |

|

Износ основных средств |

4 355 |

15,2 |

6 457 |

12,8 |

8 350 |

15,7 |

|

Затраты на ремонт |

7 523 |

26,3 |

8 784 |

17,4 |

5 193 |

9,8 |

|

Отчисления на благоустройство |

838 |

2,9 |

3 841 |

7,6 |

468 |

0,9 |

|

Административные расходы, в том числе заработная плата |

2 581 |

9,0 |

1 732 |

3,4 |

2 619 |

4,9 |

|

Прочие расходы |

318 |

1,1 |

2 693 |

5,3 |

2700 |

5,1 |

|

Общехозяйственные расходы |

1 728 |

6,0 |

- |

168 |

0,3 |

|

|

Итого постоянные расходы |

28 619 |

100 |

50 622 |

100 |

53 035 |

100 |

Анализ таблицы 2.4 показал, что за 2013-2015 годы наибольший удельный вес среди постоянных расходов занимают хозяйственные расходы (соответственно 39,4%, 53,6%, 63,2%). В 2013-2014 годах на втором месте после хозяйственных расходов идут затраты на ремонт (их доля составила 26,3% и 17,4%), которые снизились к концу анализируемого периода до 9,8%. В 2015 году увеличилась статья по амортизации основных средств с 12,8% до 15,7% и стала второй по величине среди постоянных расходов.

Таблица 2.5

Анализ переменных расходов ООО «Фелис» Ресторан «Сванский двор» за 2013 – 2015 гг.

|

Наименование статей |

2013 г |

2014 г |

2015 г |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Сырье |

15 754 |

48,3 |

26 503 |

42,6 |

38 536 |

48,1 |

|

Топливо, энергия |

4632 |

14,1 |

7456 |

11,9 |

9586 |

11,9 |

|

Эксплуатация и содержание оборудования |

6955 |

21,1 |

16799 |

26,9 |

18345 |

22,9 |

|

Зарплата с отчислениями |

4 900 |

18,1 |

10 631 |

17,1 |

13 205 |

16,5 |

|

Вспомогательные материалы |

627 |

2,0 |

855 |

1,4 |

499 |

0,6 |

|

Итого переменные расходы |

32 868 |

100 |

62 244 |

100 |

80 171 |

100 |

Из таблицы 2.5 прослеживается, что наибольший удельный вес среди переменных расходов в 2013-2015 годах занимает стоимость сырья (соответственно 48,3%, 42,6% и 48,1%). Далее по статье переменных затрат идут расходы по содержанию и эксплуатации оборудования. Причем, несмотря на то, что их относительная доля в течение 2013-2015 гг. составляет от 21% до 26%, данные расходы увеличиваются в абсолютных величинах с 6955 тыс. руб. до 18345 тыс. руб. Для более детального рассмотрения вопроса обоснованности столь высокой доли затрат на содержание основных средств произведем оценку уровня изношенности основных средств на основании коэффициента износа:

Киз= сумма начисленной амортизации/ первоначальная стоимость основных средств.

Таким образом, при начисленной амортизации за 2014 год в размере 2015 млн. руб. и за 2015 год – 3114 млн. руб. коэффициент износа составит:

за 2014 год Киз=109109/352064 х 100= 30,9% и за 2015 год Киз=119785/396543 х 100 = 30,2%.

Отрицательная динамика данного коэффициента свидетельствует о снижении доли изношенной части основных средств. Однако тот факт, что данный коэффициент составляет в 2014-2015 г. более 30% свидетельствует о высокой степени изношенности применяемых основных средств. Пример графика безубыточности за 2015 год приведен на рисунке 2.2 Для нахождения критического объема реализации продукции (точки безубыточности) в количественном выражении необходимо использовать формулу:

Точка безубыточности= постоянные расходы: (средняя стоимость 1 чека продукции – переменные расходы).

|

Объем реализации, |

|

Затраты, тыс. |

|

руб. |

|

Точка критического Р |

|

объема производства Т0- |

|

«безубыточности» |

Выручка |

|

133205 Совокупные расходы |

|

53035 |

|

Зона Постоянные расходы |

|

убытков |

|

0 5910 9987 Объем |

|

Рисунок 2.2 – Точка безубыточности реализации продукции ООО «Фелис» Ресторан «Сванский двор» |

Постоянные расходы ресторана в 2015 году составили 53035 тыс. руб., средняя отпускная цена среднего чека составила 17000 руб., переменные расходы на средний чек составили 8027 руб. (80171/9987). Таким образом, точка безубыточности равна:

То = 53035000: (17000 – 8027) = 53035000: 8973 = 5910 чек..

Полученный результат означает, что для получения прибыли от реализации продукции в 2015 году требовалось реализовать 5910 продукции из расчета среднего чека.

Изменить этот показатель возможно, изменяя каждый из факторов, влияющих на него:

цену единицы продукции;

величину постоянных расходов;

уровень переменных расходов, приходящийся на единицу продукции.

По данным отчетности ООО «Фелис» Ресторан «Сванский двор» рассчитаны показатели точки безубыточности, запаса финансовой прочности и силы операционного рычага за 2013-2015 годы методом уравнений (таблица 2.6).

Таблица 2.6

Расчет показателя точки безубыточности, запаса финансовой прочности и силы операционного рычага ООО «Фелис» Ресторан «Сванский двор»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

Абсолют. отклонение (+, ) |

Темп роста, (%) |

||

|

2014 г. |

2015 г. |

2014 г. |

2015 г. |

||||

|

1. Выручка от продаж N, тыс. руб. |

61446 |

115250 |

139971 |

53804 |

24721 |

187,56 |

121,45 |

|

Переменные расходы Sпер., тыс. руб. |

32868 |

62244 |

80171 |

29376 |

17927 |

189,4 |

128,8 |

|

Постоянные расходы Sпост., тыс. руб. |

28 619 |

50 622 |

53035 |

22003 |

2413 |

176,9 |

104,8 |

|

Маржинальная прибыль P марж (стр.1-стр.2), тыс. руб. |

28 578 |

53 006 |

59 800 |

24 428 |

6 794 |

185,5 |

112,8 |

|

Доля (уровень) маржинальной прибыли в выручке от продаж dpм, (стр.4:стр.1) |

0,5 |

0,5 |

0,4 |

0,0 |

0,0 |

1,0 |

0,9 |

|

«Критическая» точка безубыточности Nкр (стр.3:стр. 5), тыс. руб. |

61534 |

110066 |

124136 |

48532 |

14070 |

178,9 |

112,8 |

|

Запас финансовой прочности (стр. 1 – стр. 6), тыс. руб. |

-88 |

5183 |

15834 |

5271 |

10651 |

-5880,0 |

305,5 |

|

Доля (уровень) запаса финансовой прочности в выручке от продаж dзф п ( стр. 7: стр.1 х 100),% |

-0,1 |

4,5 |

11,3 |

4,6 |

6,8 |

-3134,9 |

251,5 |

|

Прибыль от реализации услуг PN (стр.4 – стр. 3), тыс. руб. |

-41 |

2 384 |

6 765 |

2 425 |

4 381 |

5814,6 |

283,8 |

|

Сила операционного рычага СОР (стр. 4:стр.9) |

-697 |

22 |

9 |

719 |

-13 |

-3,2 |

39,8 |

ООО «Фелис» Ресторан «Сванский двор» преодолело порог рентабельности при достижении объема реализации продукции в 2014 году на сумму 110066 тыс. руб., что на 48532 тыс. руб. превысило точку безубыточности 2013 года; в 2015 году - 124136 тыс. руб., что на 14070 тыс. руб. превысило точку безубыточности 2014 года. Причина такой ситуации объясняется значительным ростом переменных затрат, сумма которых в 2015 году составила 80171 тыс. руб., что на 17927 тыс. руб. (или на 28,8%) больше, чем в предыдущем году.

Вместе с тем снижение уровня постоянных затрат в 2015 году, а также активизация продажи реализации продукции позволили «сгладить» негативное влияние переменных затрат, в результате чего точка безубыточности возросла не столь значительно в 2015 году – на 12,8%. В 2014 году она выросла на 85,8%. Все же сложившаяся ситуация свидетельствует о снижении производственного риска, имевшем место в 2015 году.

Сила операционного рычага составила в 2013 году отрицательную значение (-697 раза), а в 2014 г. - в 22 раза, в 2015 году – в 9 раза. Ориентируясь на темп роста выручки в 2014 году (87,56%) и в 2015 году (21,45%), можно предположить, что в классическом варианте прибыль от реализации продукции должна была бы в 2014 году увеличиться на 1926 % (87,56 х 22) и в 2015 году на 220% (24,45 х 9). Это соответствовало бы действительности при условии стабильных постоянных расходов и ограничении роста переменных расходов в 2014 и в 2015 годах соответственно 89,4% и 28,8%. В действительности предприятию удалось в 2015 году при положительной динамике реализации продукции повысить переменные расходы на 17927 тыс. руб. (или на 28,8%%). Несмотря на рост постоянных расходов в 2014 году на 22003 тыс. руб. (или на 76,9%) и в 2015 году на 2413 тыс. руб. (или на 4,8%), это позволило обеспечить прирост прибыли от реализации продукции более интенсивными темпами, чем можно было ожидать, ориентируясь на силу операционного рычага 2013 и 2014 годов.

2.3 Факторный анализ издержек обращения

На основе данных управленческой отчетности проведем расчет влияния факторов на уровень расходоемкости выручки от реализации продукции методом цепных подстановок.

Таблица 2.7

Расчет влияния факторов на показатель расходоемкости выручки от реализации продукции

|

Показатель |

2013 г. |

2014г. |

2015г. |

Абсолютное отклонение (+,-) |

|

|

2014 г. |

2015 г. |

||||

|

1. Количество реализованной продукции q общ, чек. |

4267 |

7248 |

9987 |

2981 |

2739 |

|

2. Общая величина переменных расходов S пер, тыс. руб. |

28 619 |

50 622 |

53035 |

22003 |

2413 |

|

3. Удельные переменные расходы в расчете на единицу реализованной услуги, тыс. руб. |

6,7 |

6,9 |

5,3 |

0,01 |

- 0,06 |

|

4. Общая величина постоянных расходов Sпост, тыс. руб. |

32868 |

62244 |

80171 |

29376 |

17927 |

|

5. Общая величина расходов по обычным видам деятельности (полная себестоимость производства и реализации услуги) Sобщ, тыс. руб. |

61487 |

112866 |

133205 |

51379 |

20339 |

|

6. Средняя цена единицы продукции p, тыс. руб. |

14,4 |

15,9 |

17,0 |

1,5 |

1,1 |

|

7. Выручка от реализации услуг N, тыс. руб. |

61446 |

115250 |

139971 |

53804 |

24721 |

|

8. Расходоемкость выручки от реализации услуг (доля общей величины расходов по обычным видам деятельности в сумме выручки от реализации услуг) dsобщ, % |

100 |

97,8 |

95,5 |

- 2,22 |

- 2,40 |

|

9. Влияние на расходоемкость выручки от реализации услуг, % - всего В том числе: |

- |

- |

- |

-2,22 |

-2,40 |

|

А) общего объема реализованных услуг в количественном выражении |

- |

- |

- |

-18,54 |

-8,22 |

|

Б) суммы переменных расходов в расчете на единицу реализованных услуг |

- |

- |

- |

1,00 |

-5,26 |

|

В) общей величины условно-постоянных расходов |

- |

- |

- |

29,01 |

13,17 |

|

Г) Цен |

- |

- |

- |

-13,69 |

1,71 |

ООО «Фелис» Ресторан «Сванский двор» успешно осуществляет расширение масштабов производства и реализации продукции, что в целом привело к повышению результативности деятельности. Это выражается в снижении относительного уровня расходоемкости операционной деятельности с 97,8% в 2014 году до 95,5% в 2015 году. То есть в предыдущем году предприятие тратило 97,8 коп. Для получения каждого рубля выручки, то в 2015 году ему потребовалось для этого 95,5 коп.

В результате расчетов выявлено неоднозначное влияние факторов на динамику расходоемкости. Так, среди четырех исследованных факторов в 2014 году наиболее благоприятное влияние оказали общий объем реализованной продукции в количественном выражении и ценовая политика, в результате чего затратность операционной деятельности снизилась на 18,54% и 13,69% соответственно. Вместе с тем в результате роста постоянных расходов произошло увеличение расходоемкости на 29, 01%, что является негативным моментом.

Похожая динамика прослеживается в 2015 году. Увеличение общей суммы условно постоянных расходов остается наиболее важным фактором, влияющим на рост расходоемкости. Повышение уровня расходоемкости составило 13,17%.

За 2013-2015 гг. из общей суммы затрат в размере 58496 тыс. руб., 106806 тыс. руб. и 127848 тыс. руб. соответственно на производственную себестоимость товарной продукции (работ услуг) приходится 58827 тыс. руб., 107244 тыс. руб., 128170 тыс. руб. Таким образом, доля себестоимости продукции (работ, услуг) во всех затратах составила 100,6% , 100,4% и 100,3% (58827/58496×100%, 107244/106806 х 100%, 128170/127848 х 100%).

За рассматриваемый период с 8,1 до 8,7% возросла доля затрат на оплату труда. Это говорит о том, что темпы снижения затрат опережали ожидаемое снижение расходов по заработной плате. Увеличилась и доля отчислений на социальные нужды – с 2,1 до 2,3 %. Однако в данном случае следует проверить правильность отчислений на социальные нужды путем сравнения. Для этого сумму отчислений на социальные нужды надо разделить на сумму затрат на оплату труда соответственно за оба периода. В нашем случае на социальные нужды отчислено в 2013 г. 25,9 % (1288: 4954×100) в 2014 г. – 25,9 % (2424:9324×100), в 2015 г. – 26,0% (3025/11633х100) Отклонение незначительно, но все же надо уточнить, за счет чего оно произошло.

Снижении доли амортизации как в затратах, так и в стоимости продукции говорит об увеличении фондоотдачи. Однако, удельный вес данных расходов значительно велик и, возможно, свидетельствует о применении предприятием ускоренной амортизации. Обоснованность данного метода необходимо проверить. Уменьшение удельного веса затрат на энергию и топливо свидетельствует о снижении энергоемкости продукции и о соответствии баланса цен на топливо и энергию.

Наиболее обобщающим показателем себестоимости продукции, выражающим её прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции

Непосредственное влияние на изменение уровня затрат на 1 руб. товарной продукции оказывают факторы, которые находятся с ним в прямой функциональной связи: изменение объёма выпущенной продукции, её структуры, изменение уровня цен на продукцию, изменение уровня удельных переменных затрат, изменение суммы постоянных затрат. Данный анализ представим в виде таблицы 2.8

Таблица 2.8

Анализ затрат на 1 рубль товарной продукции

|

Показатель |

Алгоритм расчета |

Сумма тыс. руб. |

|

I. Затраты: |

||

|

а) по плану |

∑(VВПiпл • biпл) + Апл |

105000 |

|

б) по плану, пересчитанному на фактический выпуск продукции при сохранении плановой структуры |

∑(VВПiпл • biпл) • КVВП + Апл |

115609.3 |

|

в) по плановым нормам и плановым ценам на фактический выпуск продукции |

∑(VВПiф • biпл) + Апл |

109340.6 |

|

г) фактически по плановым ценам |

∑(VВПiф • biф) + Апл |

119450.3 |

|

д) фактически |

∑(VВПiф • biф) + Аф |

123518 |

|

II. Стоимость валового выпуска продукции: |

||

|

а) по плану |

∑(VВПiПЛ • ЦПiПЛ) |

125000 |

|

б) фактически при плановой структуре и плановых ценах |

∑(VВПiФ • ЦПiПЛ) ± ∆ВПСТР |

119563.4 |

|

в) фактически при фактической структуре и по плановым ценам |

∑(VВПiФ • ЦПiПЛ) |

131450.4 |

|

г) фактически |

∑(VВПiФ • ЦПiФ) |

139971 |

Влияние перечисленных факторов на изменение затрат на рубль продукции рассчитывается способом цепной подстановки по данным табл. 2.8

Таблица 2.9

Расчет влияния факторов на изменение суммы затрат на рубль произведенной продукции

|

Затраты на рубль продукции |

Расчет |

Значение, коп. |

Объем производства |

Структура производства |

Уровень удельных переменных затрат |

Сумма постоянных затрат |

Отпускные цены на продукцию |

|

План |

105000/125000 |

84 |

План |

План |

План |

План |

План |

|

Усл.1 |

115609.3/119563.4 |

96,693 |

Факт |

План |

План |

План |

План |

|

Усл. 2 |

109340.6/131450.4 |

83,18 |

Факт |

Факт |

План |

План |

План |

|

Усл. 3 |

119450.3/131450.4 |

90,871 |

Факт |

Факт |

Факт |

План |

План |

|

Усл. 4 |

123518/131450.4 |

93,965 |

Факт |

Факт |

Факт |

Факт |

План |

|

Факт |

123518/139971 |

88,245 |

Факт |

Факт |

Факт |

Факт |

Факт |

Размер затрат на рубль продукции изменился за счет следующих факторов:

• уменьшения объема производства продукции: 96,693 - 84 = 12,693 коп.

• изменения структуры производства: 83,18 – 96,693 = -13,513 коп.

• уровня переменных затрат: 90,871 – 83,18 = 7,691 коп.

• размера постоянных затрат: 93,965 – 90,871 = 3,094 коп.

• повышения цен на продукцию: 88,245 – 93,965 = -5,72 коп.

За счет всех учтенных факторов размер затрат на один рубль продукции вырос на 4.245 коп.

Таблица 2.10

Анализ затрат на 1 рубль товарной продукции. Другой метод анализа

|

Показатели |

1. Себестоимость товарной продукции тыс. руб. S |

2. Товарная продукция в отпускных ценах тыс. руб. ТП |

3. Затраты на 1 руб. (стр.2 / стр.1), коп. |

|

План, P |

105000 |

125000 |

84 |

|

Факт: по плановой себестоимости и плановым ценам, PP |

109340.6 |

119563.4 |

91,45 |

|

Факт: по фактической себестоимости и плановым ценам, PF |

119450.3 |

131450.4 |

90,871 |

|

Факт: по фактической себестоимости и фактическим ценам, F |

123518 |

139971 |

88,245 |

Общее изменение затрат состоит из:

1) влияния структурных сдвигов в составе продукции:

∆Зстр = З(PP) - З(P)

∆Зстр = 91.45 - 84 = 7.45 коп.

2) влияния изменения уровня затрат

∆Зстр = З(PF) - З(PP)

∆Зстр = 90,871 – 91,45 = -0,579 коп.

3) влияние изменения цен

∆Зстр = З(F) - З(PF)

∆Зстр = 88,245 – 90,871 = -2,626 коп.

Для определения влияния изменения цен материальных затрат и цен на готовую продукцию на 1 руб. товарной продукции необходимо определить показатель затрат при условии, что цены на материальные затраты будут фактические, а цены на готовую продукцию плановые:

З' = S(F) / ТП(PF)

З' = 123518 / 131450.4 = 93,965 коп.

Тогда, влияние на изменение цен на материальные ресурсы:

∆Зцм = 93,965 – 90,871 = 3,094 коп.

Влияние изменения цен на готовую продукцию:

∆Зцп = 88,245 – 93,965 = -5,72 коп.

Сумма влияния факторов должна равняться общему изменению затрат на 1 руб. товарной продукции:

∆З = 7,45 - 0,579 - 2,626 = 4,245 коп.

Анализ затрат на 1 рубль товарной продукции показал увеличение затрат за счет влияния изменения цен

Таким образом, можно сделать вывод, что исследуемое предприятие является прибыльным и имеет высокий уровень безопасности попадания в зону убытков.

Таким образом, максимизация прибыли путем изменения части переменных и постоянных расходов, определения точки безубыточности и запаса финансовой прочности открывает возможности предприятию планировать на перспективу размеры роста прибыли и загодя принимать соответствующие мероприятия относительно изменения в ту или другую сторону величины переменных и постоянных расходов.

Операционный анализ финансовых результатов ООО «Фелис» Ресторан «Сванский двор» показал, что основными резервами повышения прибыльности предприятия можно считать:

снижение уровня себестоимости услуг;

увеличение уровня среднереализационных цен;

ООО «Фелис» Ресторан «Сванский двор» как небольшому и специализированному предприятию предлагается рыночная стратегия интенсивного роста. Стратегия интенсивного проникновения на рынок означает увеличение объемов сбыта и рыночной части за счет лучшего удовлетворения потребностей потребителей.

Из проведенного исследования сделан вывод, что все элементы рыночной стратегии ООО «Фелис» Ресторан «Сванский двор» требуют маркетинговой корректировки. ООО «Фелис» Ресторан «Сванский двор» как небольшому и специализированному предприятию предлагается рыночная стратегия интенсивного роста. Стратегия интенсивного проникновения на рынок означает увеличение объемов сбыта и рыночной части за счет лучшего удовлетворения потребностей потребителей.

Глава 3 Основные направления политики планирования и оптимизации затрат в ресторане

В современных рыночных условиях огромное значение приобретает необходимость экономии и эффективного использования материальных, трудовых и финансовых ресурсов. Расходы организации являются одним из наиболее значимых качественных показателей работы предприятия, в котором находят отражения итоги хозяйственной деятельности, проявляются достижения и недостатки в организации деятельности, расходовании средств.

Исходя из того, что затраты предприятия относятся на увеличение себестоимости, их сокращение является весомым фактором и может привести к увеличению прибыли за счет сокращения себестоимости. Это будет являться конкурентным преимуществом, так как позволит предоставлять клиентам более гибкую систему скидок, устанавливать более низкие цены, что также будет способствовать повышению конкурентоспособности предприятия, следовательно, росту эффективности деятельности.

Основные требования, предъявляемые потребителями ООО «Фелис» Ресторан «Сванский двор» являются:

- Высокое качество реализуемых услуг;

- Низкие цены;

- Минимальные сроки выполнения заказа.

К сокращению затрат предприятия ООО «Фелис» Ресторан «Сванский двор» приведет жесткий контроль за качеством приобретаемых товаров, материалов, так как ТМЦ низкого качества вызывают повышенные затраты по их хранению, содержанию. Кроме того, наличие неиспользуемых товаров и материалов низкого качества вызывает замедление оборачиваемости, снижает эффективность использования основных и оборотных средств. Улучшение торгово-оперативной, коммерческой работы будет способствовать снижению затрат.

На сегодняшний день, на предприятии ООО «Фелис» Ресторан «Сванский двор» не осуществляется контроль за качеством ТМЦ. В связи с этим предприятию необходимо рассмотреть возможность внедрения дополнительных функций и обязанностей персонала предприятия, с целью отслеживать качество приобретаемых запасов, а также изучать степень удовлетворенности покупателей, выявлять резервы повышения качества, изучать причины отклонений.

На снижение затрат данного предприятия также может повлиять улучшение товародвижения и сокращение периода обращения запасов. Для этого необходимо совершенствовать методы и способы обслуживания клиентов, наиболее полно и эффективно использовать имеющиеся у предприятия трудовые, материальные и финансовые ресурсы.

На затраты оказывает влияние ускорение научно-технического прогресса, использование достижений науки, повышение производительности труда. Оснащение современным торгово-выставочным оборудованием, инвентарем и средствами механизации способствует повышению эффективности труда персонала и снижению затрат при повышении качества обслуживания клиентов. Поэтому необходимо проводить мероприятия по техническому развитию организации, такие как приобретение современного оборудования, обучение персонала, проводить постоянную диагностику рынка с целью выявления направления технического развития.

Наиболее традиционных подходом к сокращению затрат на предприятии ООО «Фелис» Ресторан «Сванский двор» является строгая экономия и контроль за использованием всех ресурсов, которые потребляет предприятие в процессе осуществления своей деятельности.

Так, например, к снижению расходов по статье расходы на заработную плату и страховые взносы, приведет рациональное и эффективное использование трудовых ресурсов.

Также на повышение производительности труда существенное влияние оказывает совершенствование системы материального и морального поощрения, внедрение и дальнейшее совершенствование сдельно-премиальной системы оплаты труда или оплаты труда в зависимости от выручки предприятия. Рост производительности труда уменьшает затраты труда, снижает расходы на оплату труда. Совершенствование системы материального поощрения наряду с улучшением системы оплаты труда должно быть направлено на повышение экономической эффективности деятельности, на устранение излишних расходов, в том числе, потерь от уплаченных штрафов за невыполнение договоров.

Режим экономии на предприятии ООО «Фелис» Ресторан «Сванский двор» также предполагает снижение потерь запасов в процессе их доставки, хранения и реализации, ликвидацию потерь рабочего времени, ускорение оборачиваемости оборотного капитала и т.д.

Для устранения потерь необходимо:

- улучшить условия складирования и хранения запасов;

- не допускать образования сверхнормативных запасов;

- усилить контроль за сохранностью материальных ценностей.

Не менее важным резервом экономии затрат является сокращение и полное устранение не планируемых потерь: штрафов, пени, убытков от списания дебиторской задолженности. Для этого необходимо обеспечить четкую организацию учета и контроля за выполнением договорных обязательств.

Выявление резервов снижения затрат является важнейшим условием повышения эффективности деятельности предприятия, что способствует росту удовлетворения спроса покупателей на продукцию, товары и услуги при наименьших затратах, а значит повышению конкурентоспособности.

Исходя из результатов проведенного анализа на современном этапе ООО «Фелис» Ресторан «Сванский двор» необходимо:

- Снижение издержек на данном предприятии за счет: внедрения прогрессивных технологий, систем учета, контроля, экономии сырья и материалов, совершенствование системы оплаты труда, снижения налогооблагаемой базы, совершенствование менеджмента на различных уровнях.

- Обеспечить рост рентабельности основной деятельности, прежде всего за счет снижения издержек.

- Выявить и ликвидировать негативные тенденции в организации производства на данном предприятии.

- Усиление финансово-аналитической работы на данном предприятии. Здесь следует отметить, что предшествовать выполнению этого пункта должно обеспечение аналитиков достоверной информацией в частности по себестоимости продукции. В настоящее время данная проблема стоит особенно остро.

Резервы снижения себестоимости продукции ресторана:

- снижение затрат на оплату труда на основе повышения производительности труда;

- улучшение использования основных фондов путем повышения обьемов реализации услуг на каждый рубль основных фондов;

- рациональное использование сырья, материалов, топлива, энергии при понижении затрат на единицу изделия без понижения качества;

- устранение перерасхода материальных запасов, топлива, энергии;

- снижение расходов, связанных со сбытом;

- снижение расходов на аппарат управления путем рациональной его организации.

С целью обеспечения эффективной реализации стратегии оптимизации затрат в ООО «Фелис» Ресторан «Сванский двор» рекомендуется внедрение контроллинга.

На начальной стадии внедрения контроллинга в процессе финансового управления в ООО «Фелис» Ресторан «Сванский двор» достаточно будет закрепление функций контроллинга по близким экономическим назначениям отделами предприятия, формирования рабочей группы по выполнению заданий контроллинга из числа сотрудников, наделенных соответствующими должностными полномочиями. Такой подход к внедрению контроллинга позволит перебороть психологический барьер, а также получить достаточное представление о результативности управления денежными потоками на предприятии при минимальных расходах финансовых и трудовых ресурсов.

Следующий этап предусматривает разработку и утверждение регламента контроллинга финансовых рисков: процедур составления, передачи, обработки и анализа исходной информации, согласования направлений регулирования и оценки результативности контроллинга.

Основное назначение регламента контроллинга заключается в обеспечении возможности контролировать ход выполнения операций контроллинга финансовых рисков по критериям сроков, достоверности и полноты отражения отчетной информации.

Четкий организационный и часовой регламент контроллинга позволяет создать предпосылки для разграничений ответственности, контроля и стимулирования выполнения процедур контроллинга финансовых рисков предприятия.

Следующим этапом организации контроллинга финансовых рисков предприятия является составление графика документооборота, который предусматривает: определение состава входных и исходных документов; маршрутизацию документооборота; анализ качества организации документооборота. Такая структуризация рассмотренного этапа обусловлена подходом к определению документооборота как к системе нескольких аналитических элементов: маршруту, документопотока и информационного объекта. При этом маршрут являет собой совокупность подразделений и должностных лиц, через которые последовательно проходит документ.

Состав входных и исходных документов в системе контроллинга определяется информационными потребностями сотрудников предприятия в содержании и формах получения информации.

Маршрутизация документопотока предусматривает разработку графика документооборота в системе контроллинга. Базовыми документами для маршрутизации документопотока разработаны на предыдущих этапах графики выполнения комплекса работ контроллинга, что определяет сроки выполнения работ, и положения о разграничении ответственности за реализацию процедур контроллинга, что определяет маршрут документопотока.

В качестве критериев оценки оптимальности можно выделить: соответствие документопотока поставленному заданию; управляемость документооборота; существование единственного депозитария со структурированной информацией; тематическую направленность каждого документа; соответствие периода потребности в документе периодичности документопотока; соответствие возможностей поиска документа особенностям потребности в нем.

Основные процедуры контроллинга должны быть распределены между:

- сотрудниками финансового отдела, которые формируют информационный массив контроллинга денежных потоков предприятия;

- аналитиком службы контроллинга, что производит обработку информации и формирование прогноза эффективности управления денежными потоками;

- менеджером по контроллингу, что исследует результаты контроллинга, формирует отчет о существующих и возможных проблемах в управлении финансовыми ресурсами предприятия, а также разработку проектов регулирования движения денежных потоков предприятия;

- начальником службы контроллинга, что осуществляет координацию процесса контроллинга и предоставляет результаты руководству предприятия.

Преодоление психологического сопротивления сотрудников предприятия нововведением из организации контроллинга требует разработки и внедрения системы мотивации выполнения процедур контроллинга на следующем этапе организации контроллинга. В данном аспекте мотивация рассматривается как побуждение ответственных сотрудников к активной трудовой деятельности для достижения целей контроллинга.

Заключительным этапом организации контроллинга является автоматизация данного процесса. Основной целью данного этапа является получение оперативной информации относительно хода реализации операций контроллинга каждым структурным подразделением для оперативного реагирования на непредвиденные ситуации.

Результатом контроллинга является формирование информации для анализа и принятия управленческих решений, разработки и оценки вариантов регулирования движения денежных потоков, параметров управления денежными потоками и координации принятия управленческих решений.

Выполним оценку экономической эффективности предлагаемых процедур. Для этого следует определить единовременные затраты на создание отдела контроллинга, текущие затраты на его функционирование и ожидаемый экономический эффект.

В таблице 3.2 представлен штатный состав сотрудников отдела контроллинга, требования к нему и средняя заработная плата.

Таблица 3.2

Персонал отдела контроллинга

|

Категория персонала |

Требования |

Количество |

Средняя заработная плата одного работающего в год, тыс. руб. |

Страховые взносы |

Итого |

|

Начальник отдела |

Высшее образование, опыт работы от 5 лет |

1 |

260 |

78 |

338 |

|

Аналитики |

Высшее образование, опыт работы от 3 лет |

1 |

200 |

60 |

260 |

|

Специалисты |

Высшее образование, опыт работы от 3 лет |

1 |

200 |

60 |

260 |

|

Итого |

660 |

198 |

858 |

Для реализации мероприятия необходимо осуществить следующие действия:

Организовать подразделение и нанять дополнительный персонал.

Организовать обучение персонала особенностям управленческого учета в сфере деятельности предприятия.

Приобрести необходимое оборудование для оснащения помещения;

Приобрести необходимые технические и программные средства;

Осуществить разъяснительную работу среди сотрудников предприятия;

Активизировать деятельность по выявлению резервов снижения затрат и роста доходов.

Далее будут выполнены расчеты единовременных (капитальных) и текущих затрат на указанные мероприятия в таблицах. Определение единовременных затрат.

Таблица 3.3

Расчет затрат на набор обучение специалистов

|

Затраты |

Сумма, тыс. руб. |

|

Плата агентству за подбор специалистов |

30 |

|

Стоимость курсов (3 человека) |

50 |

|

Оплата проезда |

3,1 |

|

Питание |

12,6 |

|

Итого |

95,7 |

Расчет затрат на обучение произведен из предположения обучения 3 человек без отрыва от деятельности на курсах повышения квалификации в течении 1 месяца с оплатой стоимости проезда (50руб.) и питания (200 руб.) в день на одного человека).

Таблица 3.4

Затраты на техническую подготовку деятельности

|

Затраты |

Сумма, тыс. руб. |

|

Оснащение помещения (мебель) |

100 |

|

Приобретение технических средств |

150 |

|

Приобретение информационного продукта |

50 |

|

Внедрение информационного продукта |

30 |

|

Итого |

330 |

Таблица 3.5

Затраты на маркетинг

|

Затраты |

Сумма, тыс. руб. |

|

Создание специализированной страницы на сайте компании |

25 |

|

Исследование рынка |

100 |

|

Реклама в средствах СМИ |

150 |

|

Итого |

275 |

Сведем рассчитанные капитальные затраты в таблицу 3.6

Таблица 3.6

Единовременные затраты

|

Затраты |

Сумма, тыс. руб. |

|

Набор и обучение специалистов |

95,7 |

|

Техническая подготовка |

330 |

|

Маркетинг |

275 |

|

Итого |

700,7 |

Таким образом, капитальные затраты на реализацию проекта по созданию отдела контроллинга составят 700,7 тыс. руб.

Рассчитаем дополнительные текущие затраты на текущую деятельность подразделения, которые складываются из величины заработной платы персонала, амортизации оборудования и прочих затрат.

Затраты рассчитаем методом обратного счета на основании рассчитанных данных по заработной плате, амортизации оборудования и сложившейся структуры затрат на предприятии за 2014 год. Расчет представлен в таблице 3.7.

Затраты на амортизацию вычислительной техники можно рассчитать исходя из полезного срока ее использования. Определим этот период в 5 лет.

Норма амортизации рассчитывается по формуле

,

,

где  - срок полезного действия амортизируемого имущества (5 лет).

- срок полезного действия амортизируемого имущества (5 лет).  .

.

Тогда амортизация оборудования составит:

,

,

где  - первоначальная стоимость основных производственных фондов.

- первоначальная стоимость основных производственных фондов.

Таблица 3.7

Смета затрат функционирования подразделения

|

Затраты |

Сумма, тыс. руб. |

|

Заработная плата |

660 |

|

Страховые взносы |

198 |

|

Амортизация |

66 |

|

Прочие |

220 |

|

Итого |

1144 |

Таким образом, дополнительные текущие затраты составят 1,1 тыс. руб.

В таблице 3.8 представлены основные стоимостные характеристики проекта.

Таблица 3.8

Показатели проекта создания подразделения по контроллинга

|

Показатель |

Величина |

|

Капитальные затраты, тыс. руб. |

700,7 |

|

Текущие затраты, тыс. руб. |

1144 |

|

Итого затрат |

1844,7 |

Таким образом, затраты на создание отдела контроллинга составляют 1,8 млн. руб. Однако, согласно средним оценкам реализация данных мероприятий приведет к росту объемов продаж на 30% и снижению затрат на 10% (средние статистические данные по эффективности внедрения отдела контроллинга на аналогичных предприятиях).

Выполним расчет экономического эффекта от реализации мероприятий в табл. 3.9.

Таблица 3.9

Расчет эффективности предложенных мероприятий

|

Показатель |

Порядок расчета |

Величина |

|

1. Прирост выручки |

= 139971*30% |

41991,3 |

|

2. Снижение затрат |

= 133205*10% |

13320,5 |

|

3. Прирост затрат |

1144 |

|

|

4. Прирост прибыли до налогообложения |

= стр.1 + стр. 2 – стр. 3 |

54167,8 |

|

5. Прирост налога на прибыль |

Стр. 4 * 20% |

10833,56 |

|

Прирост прибыли |

Стр. 4 – стр. 5 |

43334,24 |

Таким образом, предложенный проект является эффективным, так как не только приводит к увеличению прибыльности деятельности предприятия, но и способствует повышению эффективности деятельности, укреплению конкурентных позиций и оптимизации уровня затрат.

Таким образом, для увеличения положительного результата в ООО «ФЕЛИС» РЕСТОРАН «СВАНСКИЙ ДВОР» предлагается разработать мероприятия обеспечивающие:

Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости.

Повышение эффективности деятельности организации по сбыту продукции.

Улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия.

Увеличению прибыли будет способствовать более эффективная ценовая политика в части формирования отпускных цен и привлечения клиентов, проводимыми акциями.

Стимулирование объемов продаж увеличит выручку от реализации продукции.

Сокращение затрат за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования.

Применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль.

Таким образом, в процессе написания работы были выполнены все поставленные задачи и достигнута главная цель.

В первой главе нами было рассмотрено:

Экономические издержки - это выплаты, которые каждая фирма обязана возместить за предоставленные ресурсы другим фирмам или домашним хозяйствам.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Важнейшим элементом управления издержками на предприятии сферы услуг, как этап формирования себестоимости услуги, является классификация затрат на переменные и постоянные, прямые и косвенные. Информация для управления должна содержать нужные, воспринимаемые и осознанные сведения, необходимые для анализа издержек, дающие возможность комплексной оценки причин возникновения существующей ситуации, позволяющие определить ряд альтернативных решений, из которых можно найти оптимальное управленческое решение.

На предприятиях сферы услуг наряду с затратами технологического характера, значительную часть составляют расходы, связанные с выполнением общепроизводственных общехозяйственных функций - организацией, обслуживанием производства и управления. удельный вес косвенных расходов в себестоимости бытовых услуг колеблется в зависимости от видов предоставляемых услуг от 6 до 17%. Поэтому экономически обоснованная методика распределения этих расходов приобретает большое значение в учете издержек производства.

Во второй главе нами было обнаружено:

Эффективность производства и реализации услуг ООО «Фелис» Ресторан «Сванский двор» снижается, основными причинами этого являются рост конкуренции, а также рост операционных расходов.

За период из 2013-2015 гг. выручка от реализации увеличилась на 4271,6 тыс. руб., или на 61,2%. Конечно, такое повышение также вызвано увеличением себестоимости сырья и других ресурсов.

В целом финансовое состояние предприятия можно оценить как неудовлетворительное, но стоит иметь ввиду, что это предприятие сферы, которой присущ риск потери платежеспособности постоянное, предприятия имеет также огромные размеры дебиторской задолженности, что объясняется не оплатой заказчиков за сданные объекты и кредиторской задолженности.

При этом коэффициенты ликвидности находятся ниже нормативных значений, однако практически приближены к нормативной величине, исходя из этого предприятие можно назвать платёжеспособным, но по результатам расчета коэффициента утраты платежеспособности ООО «Фелис» Ресторан «Сванский двор» в ближайшие полгода грозит возможность утраты платежеспособности.

Себестоимость реализованных услуг за период 2013-2015 гг. выросла на 4012 млн. руб., или на 67,4%. Как видно рост себестоимости опережает рост выручки, потому это негативно отображается на прибыли.

Прибыль от реализации в 2015 г. выросла по сравнению с 2013 г. на 259,8 млн. руб., или на 25,4%. Чистая прибыль предприятия увеличилась 94 млн.руб., или на 64,2%.