Организация бухгалтерского управленческого учёта на предприятии ООО «ЭНЕРГО СЕРВИС»

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы «Организация бухгалтерского управленческого учёта на предприятии» заключается в том, что ведение управленческого учета является одним из основных условий, позволяющих руководству организации принимать правильные управленческие решения. В этом заключается одна из важнейших целей управленческого учета.

Поскольку под управленческим учетом понимается система сбора, обработки и предоставления учетной информации для нужд управления, то, естественно, целью управленческого учета является создание и поддержание информационной системы в организации.

Предмет исследования курсовой работы – управленческий учет.

Объект исследования – особенности управленческого учета в ООО «Энерго сервис».

Цель написания курсовой работы – рассмотреть особенности организации бухгалтерского управленческого учета на предприятии, его принципы.

Задачи, поставленные для достижения цели, следующие:

- дать понятие управленческому учёту, рассмотреть его виды, пользователей управленческого учета;

- рассмотреть принципы организации управленческого учета;

- раскрыть сущность автономной системы учета;

- рассмотреть организацию учета при интегрированной системе;

- осуществить экономическую характеристику объекта исследования – ООО «Энерго сервис»;

- изучить организация управленческого учета в ООО «Энерго сервис».

В курсовой работе использовались такие экономические приемы и методы, как наблюдение в виде документации, измерение, группировка и обобщение данных, метод сравнения.

1. СУЩНОСТЬ УПРАВЛЕЧЕСКОГО УЧЕТА И ЕГО ПРИНЦИПЫ

1.1. Понятие, виды и пользователи управленческого учёта

Управленческий учёт выступает составной частью информационной системы организации. Эффективность управления производственной деятельностью организации обеспечивается информацией о деятельности структурных подразделений, отделов организации. Управленческий учёт формирует такую информацию для руководителей внутри организации с целью принятия ими правильных управленческих решений.

Становление управленческого учёта произошло от калькуляционного учёта, и поэтому основное его содержание составляет учёт затрат на производство будущих и прошлых периодов в различных классификационных аспектах [18, c. 79].

Сущность управленческого учёта можно определить как интегрированную систему учёта затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия [11, c. 72].

На выходе бухгалтерской информационной системы формируются отчеты для:

1) внешних пользователей бухгалтерской информации ;

2) целей периодического планирования и контроля;

3) принятия решений в нестандартных ситуациях и выборе политики организации.

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников организации, где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации.

Современный бухгалтерский управленческий учет можно определить как вид деятельности в рамках одной организации, который обеспечивает управленческий аппарат организации информацией, используемой для планирования, собственно управления и контроля за деятельностью организации.

Предметом бухгалтерского управленческого учета является производственная деятельность организации в целом и ее отдельных структурных подразделений [17, c. 81].

Объектами бухгалтерского управленческого учета являются издержки; результаты хозяйственной деятельности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

Важнейшей функцией бухгалтерского управленческого учета является калькулирование.

Методы, используемые в управленческом учете, разнообразны:

- элементы метода финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

- индексный метод (применяемый в статистике);

- приемы финансово-экономического анализа (в частности, пофакторный анализ);

- математические методы (корреляции, линейного программирования, наименьших квадратов и др.) [3, c. 49].

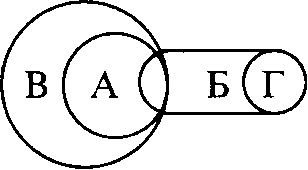

Управленческий учет включает в себя производственный учет и часть финансового учета организации, в части составления отчетов о затратах на производство для внешних пользователей данной организации, что представлено на рис. 1:

Рис. 1. Взаимосвязь видов учета

где А - производственный учет;

Б - финансовый учет;

В - управленческий учет;

Г - налоговый учет [4, c. 82].

Таким образом, управленческий учёт выступает составной частью информационной системы организации.

1.2. Принципы бухгалтерского управленческого учета

К принципам управленческого учета относятся:

- Оперативность представления информации – предполагает ослабление требований к полноте информации в пользу ее оперативности.

- Конфиденциальность представляемой информации – предполагает обособленное ведение управленческой бухгалтерии.

- Полезность представляемой информации – предполагает применение тех методик планирования, учета, которые обеспечивают получение полезной информации, в связи с чем их выбор зависит от управленческих задач.

- Гибкость системы управленческого учета – означает приспособленность системы управленческого учета к индивидуальным особенностям организации, совершенствование ее по мере изменений.

- Прогнозируемость системы управленческого учета – означает направленность управленческого учета на оптимизацию результатов деятельности сегментов бизнеса путем прогнозирования их будущих доходов и расходов.

- Экономичность представляемой информации – состоит в том, что управленческим учетом формируется лишь та информация и та отчетность, которые необходимы для целей управления.

- Принцип делегирования ответственности – предполагает перераспределение ответственности между руководителями различных иерархических уровней управления.

- Принцип управления отклонениями – означает, что внутренняя отчетность должна содержать информацию об отклонениях фактических показателей от плановых, что позволяет установить ответственность за возникшие отклонения.

- Принцип контролируемости показателей внутренней отчетности – предполагает раздельное составление отчетности по показателям, контролируемым и неконтролируемым руководителем сегмента.

- Принцип своевременности представления информации – в ряде случаев принцип полноты и документальной обоснованности хозяйственных операций может игнорироваться ради своевременности предоставления информации [3, c. 80].

Принципы, свойственные управленческому учету, позволяют ему решать комплекс взаимосвязанных задач:

- оперативного учета, анализа, контроля, планирования и прогнозирования деятельности сегментов предпринимательской деятельности (центров ответственности);

- создания мотивационных механизмов, позволяющих гармонизировать интересы и цели сегментов с тактическими и стратегическими целями организации [7, c. 122].

Таким образом, к принципам управленческого учета относятся оперативность, конфиденциальность, прогнозируемость, экономичность информации, делегирования ответственности, управления отклонениями, контролируемости внутренней отчетности, своевременности информации.

1.3. Сущность автономной и интегрированной систем учета

Возможные варианты организации управленческого учета - двухкруговая (вариант автономии или дуализма) и однокруговая (интегрированная или вариант монизма) система.

При варианте автономии, каждая из систем учета - финансового и управленческого - является замкнутой. В финансовой бухгалтерии затраты группируются по экономическим элементам, в управленческой - по статьям калькуляции [11, c. 210].

Для учета издержек выбраны свободные коды счетов - 30, 31, 32 и 33. Это так называемые счета-экраны.

60 30 99 90 62, 51

1. Приобретены 6. Закрытие счёта ма- 10. Закрытие счёта 5. Выручка от продаж

материалы териальных затрат 90

1500 руб. 1500 руб. 3000 руб. 3000 руб.

70 31 Запасы ТМЦ

18

2. Начисление 7. Закрытие счёта расхо- 11. Оценка запасов ТМЦ на

заработной дов на оплату труда конец отчётного периода

платы

1000 руб. 1000 руб. 1005 руб. (450+455+100) из

управленческой бухгалтерии

69 32

3. Начисление 8. Закрытие счёта начис-

во внебюд- лений во внебюджетные

жетные фонды

фонды)

300 руб. 300 руб.

02 33

4. Начисление 9. Закрытие счёта амор-

амортизации тизационных отчислений

500 руб. 500 руб.

Выручка + сальдо

3300 руб. счёта ТМЦ 4005

Сальдо = 705

Рис. 2. Автономная система учета финансовой бухгалтерии

Управленческая бухгалтерия детализирует эту информацию: 700 руб. - это материалы, ушедшие в основное производство (проводка 2), 250 руб. - на общепроизводственные цели (проводка 3), 100 руб. - на общехозяйственные нужды (проводка 4). Остаток материалов на складе - 450 руб. [10, c. 89].

Информация о выручке от продаж присутствует как в финансовой, так и в управленческой бухгалтерии (соответственно проводки 5 и 15).

30 10 20 43 49 90

1. Оприхо- 2. Отпущены материалы 14. Сдана на 15. Списана ПП 14. выручка

дование в производство склад ГП по переменной от продаж

материалов себестоимости

на складе

1500 руб. 700 руб. 2000 руб. 1900 руб. 3000 руб.

Сальдо=100 руб.

31

5. Начисление Сальдо = Маржи-

заработной нальный доход

платы 1100 руб.

600 руб.

32

8. Начисление

во внебюдж.

180 руб.

25

3. Отпущены 13. Списаны

материалы на накладные про-

общепроизвод-изводственные

ственные цели расходы

250 руб. 975 руб.

31

6.Заработ- Сальдо=455руб.

ная плата

администра-

ции цеха

250

32

9. внебюдж.

на зарплату

админист-

рации цеха

75 руб.

33

11. Аморти-

зация 26

100 руб. 17. Списа-

4. Отпущены материалы на цели управления ние пост.

100 руб. расходов

31 395 руб.

7. Зар. плата админ-ции предприятия

150 руб.

32

10. Соц. страх. админ-ции предприят.

45 руб. Сальдо=Прибыль

1500 руб. 1050 руб. 33 от продаж

12. Амортизация ОС предприятия 705 руб.

Сальдо=450 руб. 100 руб.

Рис. 3. Автономная система учета управленческой бухгалтерии

При однокруговой (интегрированной) системе учета счета-экраны не применяются и используется единая система счетов и бухгалтерских проводок.

Счета управленческого учета, имеющие сальдо, относятся одновременно и к управленческому, и к финансовому учету. Счета, принадлежащие системе управленческого учета, отмечены звездочкой (рис. 4).

60 10 79 20 43 51, 62

1. Оприходова- 2. Отражены материальные 8. Конечное сальдо,

ны материалы затраты на производство полученное из УУ

1500 руб. 1050 руб. 455 руб.

(700+250+100)

9. Конечное сальдо,

70 полученное из УУ

3. Начисление 100 руб.

заработной платы

1000 руб.

(600+250+150)

6. Выручка от продаж

69 3000 руб.

4. Начисление во внебюдж.

300 руб. (180+75+45)

02

5. Начисление

амортизации ОС

500 руб. (400+100)

99

7. Результат от продаж

передается из УУ

705 руб.

3555 руб. 3555 руб.

Рис. 4. Интегрированная система учета финансовой бухгалтерии

Передача данных из одной системы в другую осуществляется через специально выделенный передаточный счет — например, счет 79 «Внутрихозяйственные расчеты».

На каждую отчетную дату счет 79 закрывается и сальдо не имеет.

79* 20* 43* 90* 79*

1. Отпущены материалы 13. Сдана на 15. Списана 14. Выручка

в производство склад ГП ПП по пере- от продаж

700 руб. 2000 руб. менной себес- 3000 руб.

тоимости

4. Начисление зарплаты 1900 руб.

600 руб.

2000 руб. 1900 руб.

7. Начисление во внебюдж. Сальдо = 100

180 руб. 18. Конечное сальдо

25* передается в систему ФУ

2. Отпуск материалов 100 руб.

250 руб. 12. Списаны

накладные

5. Начисление зарплаты производствен-

250 руб. ные расходы

975 руб.

8.Начисление во внебюдж.

75 руб. 2455 руб. 2000 руб.

10. Амортизация Сальдо = 455руб. 19. Конечное сальдо передается в систему ФУ

400 руб. 455 руб.

26* 1900 руб. 3000 руб.

3. Отпуск материалов Маржинальный

100 руб. 16. Списаны общие доход = 1100

управленческие расходы

6. Начисление зарплаты 395 руб.

45 руб. 2295 руб. 3000 руб.

Сальдо = 705 руб.

9. Начисление во внебюдж. фонды

45 руб.

11. Амортизация

100 руб.

17. Результат от продаж перенесен в систему ФУ

3555 3555 705 руб. 3555 руб. 3555 руб.

Сальдо = 0 Сальдо = 0

Рис. 5. Интегрированная система учета управленческой бухгалтерии

Традиционно отечественный бухгалтерский учет осуществляется в рамках единого счетного плана, т.е. по интегрированной схеме [3, c. 189].

Таким образом, многие российские предприятия, понимая важность проблем, решаемых управленческим учетом, уже сейчас пытаются самостоятельно организовать такой учет на базе ныне действующего счетного плана.

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УПРАВЛЕНЧЕСКОГО УЧЁТА В ООО «ЭНЕРГО СЕРВИС»

2.1. Экономическая характеристика ООО «Энерго сервис»

Основными целями деятельности ООО «Энерго сервис» является извлечение прибыли. Все виды деятельности ООО «Энерго сервис» лицензированы:

Таблица 1 - Список лицензий, выданных ООО «Энерго сервис»

|

№ ли-цензии |

Дата выдачи |

Вид деятельности |

Срок действия |

|

72 |

26.01.12 |

На продажу производственно-технической продукции |

01.01.16 |

|

30 |

06.03.14 |

На продажу котельного оборудования |

15.10.18 |

|

29 |

06.03.15 |

Ремонт отопительных систем |

15.10.19 |

|

Г14842 |

27.10.13 |

На выполнение строительно-монтажных работ |

27.10.18 |

|

АЛП 004824 |

28.09.13 |

На выполнение проектных работ |

28.09.17 |

|

30П-23 /1141 |

22.10.12 |

На проектирование опасных производственных объектов |

22.10.16 |

|

30 М-2003/1 |

25.11.12 |

На производство монтажных и пусконаладочных работ на объектах котлонадзора |

25.11.16 |

|

30 Э-2003/4 |

27.10.12 |

На эксплуатацию опасных производственных объектов |

27.10.17 |

|

3-17/12 |

05.06.13 |

На проведение наладочных работ |

30.05.15 |

Видами деятельности, которыми фактически занимается предприятие, являются:

- производство и реализация котельного и других видов отопительного оборудования;

- торгово-посредническая, торгово-закупочная деятельность;

- выполнение монтажных, пусконаладочных работ.

Таким образом, все виды деятельности, которыми фактически занимается ООО «Энерго сервис», подтверждены лицензиями.

Организационно-управленческая структура Общества представлена на рисунке 6.

Зам. директора по экономике

Коммерческий

директор

Главный

инженер

Управляющий делами

Экономический отдел

Бухгалтерия

Отдел

снабжения

Хозяйственный отдел

Технический отдел

Отдел АСУ

Секретарь-референт

Зам. директора по производству

Подготовка производства

Бригада

слесарно-механических

работ

Автохозяйство

Юрист-консультант

Отдел сбыта

Генеральный

директор

Рис. 6. Организационная структура ООО «Энерго сервис»

Генеральный директор руководит производственно-хозяйственной и финансово-экономической деятельностью.

Коммерческий директор осуществляет рациональную организацию поступления материальных ресурсов и их использование; сбыт.

Коммерческий директор возглавляет такие центры ответственности, как центры выручки и прибыли.

Главный инженер определяет техническую политику и направления технического развития, пути реконструкции и технического перевооружения и возглавляет центр затрат.

Начальник производственного отдела (зам. директора по производству) руководит работой по оперативному регулированию с использованием средств вычислительной техники, коммуникаций и связи. Начальник производственного отдела возглавляет отдел затрат.

Управляющий делами руководит организационно-распорядительной документацией; следит за правильностью составления договоров.

Организация и контроль финансово-экономической и учетной деятельности осуществляется заместителем генерального директора по экономике (главным экономистом) (рисунок 7).

Заместитель генерального директора по экономике

Экономический

отдел

Бухгалтерия

Экономист по финансовой работе

Экономист

по труду

Главный бухгалтер

Сектор учёта товарных операций

Сектор учёта расчётных операций

Рис. 7. Организационная структура управления

экономическими службами ООО «Энерго сервис»

Главный экономист выполняет работу, направленную на обеспечение финансовыми ресурсами заданий производственного плана, формирование и распределение доходов и накоплений предприятия и их использование.

Экономист по финансовой работе разрабатывает проекты перспективных и годовых финансовых планов, прогнозы поступления денежных средств на счета предприятия.

Экономист по труду получает от подразделений сведения, необходимые для планирования труда, а также осуществляет проверку в подразделениях предприятия правильности применения систем оплаты труда.

Главный бухгалтер подчиняется главному экономисту организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета.

В обязанности сектора товарных операций входит учет всех материальных ценностей (сырье, материалы, запчасти, инструмент, хозяйственный инвентарь).

В обязанности сектора расчетных операций входит осуществление работы с банками (расчеты, кредиты, проценты), финансовыми органами, статистикой; ведение кассы, подотчета, банковских операций; ведение расчетов с прочими дебиторами и кредиторами; расчеты с персоналом.

Основные показатели деятельности ООО «Энерго сервис» (приложения 1, 2) представлены в таблице 2:

Таблица 2 - Основные показатели деятельности ООО «Энерго сервис»

|

Показатели |

2013г. |

2014г. |

2015г. |

Отклонения 2015г. от 2013г. |

|

|

Тыс. руб. |

Темп при-роста, % |

||||

|

Выручка, тыс. руб. |

79604 |

85001 |

97021 |

17417 |

21,9 |

|

Производственная себестоимость, тыс. руб. |

62015 |

76413 |

88221 |

26208 |

42,3 |

|

Прибыль от продаж, тыс. руб. |

7822 |

-1887 |

6714 |

-1108 |

-14,2 |

|

Чистая прибыль, тыс. руб. |

1217 |

23 |

988 |

-229 |

-18,8 |

|

Численность работников, чел. |

44 |

47 |

52 |

8 |

18 |

|

Основные фонды, тыс. руб. |

11853 |

12123 |

12123 |

270 |

2 |

|

Фондоотдача, руб. |

0,67 |

0,70 |

0,80 |

0,13 |

19 |

|

Оборотные активы, тыс. руб. |

19689 |

17319 |

26316 |

6627 |

33,7 |

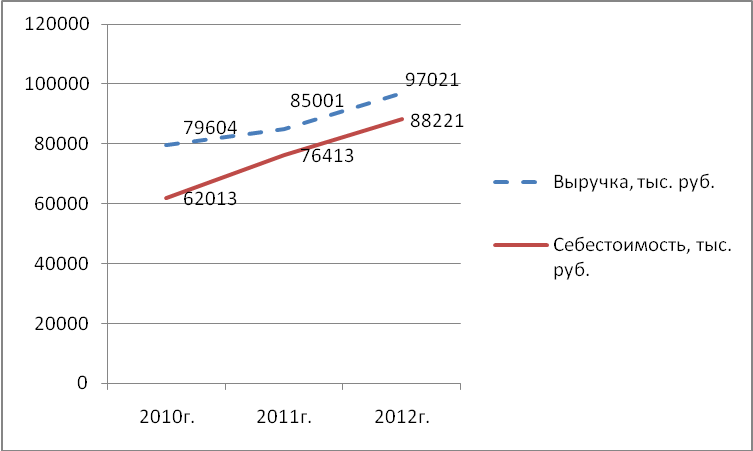

За анализируемый период выручка увеличилась на 17417 тыс. руб. или на 22%, что является благоприятным фактором, свидетельствующим об увеличении масштабов по основной (производственной) деятельности предприятия.

Себестоимость ООО «Энерго сервис» возросла на 26208 тыс. руб. или на 42%. Преобладание роста себестоимости над ростом выручки является неблагоприятным фактором, свидетельствующим о снижении рентабельности основной (производственной) деятельности и об увеличении удельного веса затрат по сравнению с прибылью в структуре выручки предприятия. Соотношение темпов роста выручки и себестоимости можно представить в виде рисунка 8:

2012г. 2013г. 2014г.

Рис. 8. Динамика выручки и себестоимости в 2013-2015гг.

Из рис. 8 видно, что себестоимость ООО «Энерго сервис» растет более высокими темпами, чем выручка, что свидетельствует о снижении рентабельности основной (производственной) деятельности ООО «Энерго сервис».

Прибыль от продаж в ООО «Энерго сервис» снизилась на 1108 тыс. руб. или на 14%, что говорит об ухудшении производственно-торговой деятельности предприятия, о повышении себестоимости продукции, о росте коммерческих и управленческих расходов, то есть увеличении коммерческих затрат.

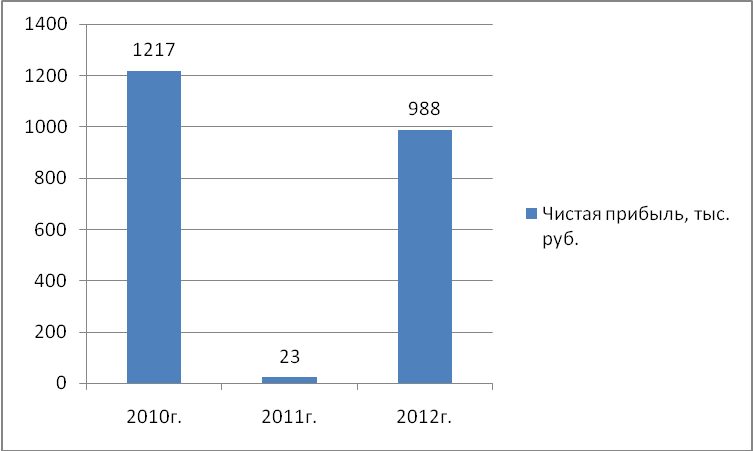

Чистая прибыль ООО «Энерго сервис» снизилась на 229 тыс. руб. или на 19%, что свидетельствует об ухудшении производственно-хозяйственной деятельности. Динамика чистой прибыли представлена на рисунке 9:

2012г. 2013г. 2014г.

Рис. 9. Динамика чистой прибыли в 2013-2015гг.

Наблюдается неблагоприятная тенденция снижения чистой прибыли в 2014г. и в 2015г. по сравнению с 2013г.

Рост основных средств в ООО «Энерго сервис» составил 270 тыс. руб. или 2%, что свидетельствует о наращивании материальной базы для увеличения производственной деятельности. Фондоотдача возросла на 19%, что говорит об улучшении эффективности использования основных средств.

Таким образом, в течение анализируемого периода по результатам производственно-финансовой деятельности предприятие получало только прибыли (1217 тыс. руб. в 2013г., 23 тыс. руб. в 2014г., 988 тыс. руб. в 2015г.), убытки отсутствовали.

2.2. Организация управленческого учета в ООО «Энерго сервис»

В ООО «Энерго сервис» используется интегрированная система управленческого учета, то есть используется единая система счетов и бухгалтерских проводок как для управленческого, так и для финансового учета.

Счета управленческого учета, имеющие сальдо, относятся одновременно и к управленческому, и к финансовому учету.

Для сохранения коммерческой тайны на счетах финансового учета регистрируется лишь сальдо, а обороты, показывающие хозяйственные операции, отражаются в системе управленческого учета.

Передача данных из одной системы в другую осуществляется через специально выделенный передаточный счет - счет 79 «Внутрихозяйственные расчеты».

В управленческом учете ООО «Энерго сервис» ведется расширенный аналитический учет по счетам учета затрат. Себестоимость формируется согласно Учетной политике ООО «Энерго сервис».

Счет 20 «Основное производство» расширен. Затраты на производство и общехозяйственные расходы расписываются по своим счетам (расход материалов расход комплектующих, заработная плата, коммунальные платежи налоги и т.д.).

Постоянные затраты собираются на отдельном счете и по окончании отчетного периода списываются на себестоимость реализованной продукции (в дебет счета 90 «Продажи»).

Для контроля за работой руководителей центров ответственности учет затрат на производство ведут по нормативному методу, т.е. в рабочий план счетов включен счет 40/1 «Выпуск готовой продукции».

По дебету счета 40/1 собираются все фактические затраты, а по кредиту отражается готовая продукция ООО «Энерго сервис» по нормативной себестоимости.

Выявленное на счете 40 отклонение положительной или отрицательной записью списывается в дебет счета 90.

Бухгалтерский управленческий учет ООО «Энерго сервис» имеет цель обеспечить необходимыми сведениями всех заинтересованных внутренних пользователей

Данные управленческого учета ООО «Энерго сервис» запрашиваются администрацией немедленно, как только появляется необходимость. Поэтому управленческие отчеты в ООО «Энерго сервис» составляют ежедневно, еженедельно или ежемесячно.

ООО «Энерго сервис» организует учет затрат и калькулирование себестоимости на производство позаказным методом.

Сущность позаказного метода в ООО «Энерго сервис» заключается в следующем:

Все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) ООО «Энерго сервис» учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты ООО «Энерго сервис» учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения.

Объектом учета затрат и объектом калькулирования при этом методе является отдельный производственный заказ. При этом под заказом понимается заявка клиента на определенное количество специально созданных изготовленных для него изделий.

Вид заказа определяется договором с заказчиком. В нем же оговаривается стоимость, оплачиваемая заказчиком, порядок расчетов, передачи продукции (работ, услуг), срок выполнения заказа.

Бухгалтерия ООО «Энерго сервис» для учета затрат по заказам для каждого заказа открывает карточку. По мере прохождения заказа в карточке заказа накапливается информация о затратах ООО «Энерго сервис» по прямым материалам, прямым трудозатратам и общезаводским расходам, связанным с его изготовлением.

Таким образом, в ООО «Энерго сервис» используется интегрированная система управленческого учета. ООО «Энерго сервис» организует учет затрат и калькулирование себестоимости на производство позаказным методом.

2.3. Организация деятельности по центрам ответственности

Деятельность ООО «Энерго сервис» состоит из трех хозяйственных процессов: заготовления, производства и реализации. Схема производственного цикла ООО «Энерго сервис» представлена на рис. 10.

|

Производственный отдел 1 составление заказа на сырье |

||

|

Заявка |

||

|

Склад 2 отпуск сырья в производство |

||

|

Лимитно-заборная карта |

||

|

Производственное подразделение 3 приемка материала |

||

|

Наряд на работу |

||

|

Начальник участка 4 учет выработки |

||

|

Приемо-сдаточная накладная |

||

|

Склад готовой продукции 5 учет выпущенной продукции |

||

|

Приемо-сдаточная накладная. Складская карточка учета готовой продукции |

||

|

Бухгалтерия 6 составление ведомости выпуска готовой продукции |

||

|

Ведомость выпуска готовой продукции |

||

|

Производственный отдел 7 анализ выполнения плана выпуска готовой продукции |

||

Рис. 10. Схема производственного цикла ООО «Энерго сервис»

Производственный отдел ООО «Энерго сервис» составляет заказ на сырье и материалы. Если нужные сырье и материалы есть на складе, то они отпускаются в производство на основании лимитно-заборной карты.

В ООО «Энерго сервис» учет затрат ведется по журнально-ордерной форме в электронном виде, при этом используется программа автоматизации бухгалтерского учета «1С: Предприятия 7.7».

Основной задачей для бухгалтерии ООО «Энерго сервис» является определение фактических израсходованных ресурсов с целью возмещения средств для осуществления в будущем различных хозяйственных процессов.

Стоимость материальных ресурсов ООО «Энерго сервис» формируется исходя из:

- цен их приобретения (без учета налога на добавленную стоимость),

- платы за транспортировку, хранение и доставку.

Получение любых материальных ценностей представителем организации осуществляется при предъявлении им соответствующей доверенности. При выдаче доверенность регистрируется бухгалтерией ООО «Энерго сервис» в журнале учета выданных доверенностей. В бухгалтерии ООО «Энерго сервис» на основании накладной, выписанной поставщиком при передаче материальных ценностей, выписывается приходный ордер.

На все основные средства, числящиеся на балансе ООО «Энерго сервис», начисляется амортизация. На предприятии применяется линейный способ начисления амортизации по всем группам основных средств.

Амортизационные отчисления по объектам основных средств в ООО «Энерго сервис» начисляются ежемесячно, начиная с месяца, следующего за месяцем ввода в эксплуатацию основных средств в размере 1/12 годовой суммы. Амортизационные отчисления по основным средствам начисляются независимо от результатов деятельности ООО «Энерго сервис».

Начальник каждого отдела ООО «Энерго сервис» закреплён за центром ответственности. Центр ответственности является сегментом организации, руководители которого подотчётны за определённый участок работ.

Информационный поток можно проследить в месячном отчёте генеральному директору, где показан общий вид отчётов, представляемых центрами ответственности. Начав с начальника отдела АСУ ТП и поднимаясь до генерального директора можно проследить, как эти отчёты пройдут через три уровня ответственности.

На основании информационного потока составим таблицу, в которой выделены основные центры ответственности ООО «Энерго сервис»:

Таблица 3 - Месячный отчёт генеральному директору за I квартал 2015г. по центрам ответственности

|

Центры ответственности |

Бюджет, тыс. руб. |

Отклонения благоп-риятные (неблагоп-риятные), тыс. руб. |

||

|

За Месяц (январь) |

Нарас-тающим итогом (I квартал) |

За месяц |

Нарас-тающим итогом |

|

|

Офис генерального директора Главный бухгалтер Главный инженер (центр затрат) Начальник отдела производства (центр затрат) Коммерческий директор (центр выручки) Главный энергетик (центр затрат) Всего контролируемых расходов |

60 40 1160 200 120 80 1660 |

200 130 3770 650 390 260 5400 |

1 (2) (89,5) (5) (3) (2) (100,5) |

4 (10) (206) (20) (1,2) (0,8) (252) |

Из таблицы 3 видно, что в ООО «Энерго сервис» выделяют 6 центров ответственности. Рассмотрим более подробно бюджет центра ответственности, который возглавляет главный инженер:

Таблица 4 - Бюджет центра ответственности, возглавляемого главным инженером за I квартал 2015г.

|

Центры ответственности |

Бюджет, тыс. руб. |

Отклонения благоп-риятные (неблагоп-риятные), тыс. руб. |

||

|

За Месяц (январь) |

Нарастаю-щим итогом (I квартал) |

За месяц |

Нарастаю-щим итогом |

|

|

Главный инженер Исполнительный отчёт за месяц 1) Начальник управления ПНР 2) Начальник отдела расходометрии, телеметрии и электрических измерений 3) Инженер по ТБ 4) Отдел АСУ ТП 5) Служба разработки программных продуктов 6) Главный технолог Всего контролируемых расходов |

90 70 80 720 100 100 1160 |

290 230 270 2360 310 310 3770 |

(10) (9,33) (10,67) (29,5) (15) (15) (89,5) |

(10) (14) (16) (116) (25) (25) (206) |

Далее детализируем отдел АСУ ТП, выделив основные затраты, осуществленные данным отделом:

Таблица 5 - Бюджет отдела АСУ ТП за I квартал 2015г.

|

Центры ответственности |

Бюджет, тыс. руб. |

Отклонения благоп-риятные (неблагоп-риятные), тыс. руб. |

||

|

За Месяц (январь) |

Нарастаю-щим итогом (I квартал) |

За месяц |

Нарастаю-щим итогом |

|

|

Отдел АСУ ТП Исполнительный отчёт за месяц - Основные материалы - Прямая зарплата - Подготовительное время - Коммунальные услуги - Поставщики - Инвентарные принадлежности - Прочие Всего контролируемых расходов |

400 250 40 20 2 3 5 720 |

1400 750 120 60 6 9 15 2360 |

(10) (20) 4 (2) (0,4) (0,5) (0,6) (29,5) |

(40) (70) 1 (1) (1) (1) (2) 114 |

Каждый из трёх отчётов заполняется руководителем подразделения только по статьям, которые он контролирует. Прочие статьи исключаются из отчёта. Их информация не интересует руководителя подразделения, она не может вызвать у него озабоченности и беспокойства. Например, такие постоянные расходы, как амортизация здания цеха, не требуют контроля. В отчёте генеральному директору выводятся в качестве отдельных статей издержки по одному и суммарные помесячные записи по каждому центру затрат.

Таблица 6 - Анализ отклонений по центрам ответственности за I квартал 2015г.

|

Подразделения |

Бюджет, тыс. руб. |

Бюджет, % |

Отклоне- ния, тыс. руб. |

Отклоне- ния в % к бюджету |

|

Генеральный директор |

200 |

3,7 |

4 |

+2 |

|

Бухгалтерия |

130 |

2,4 |

-10 |

-7,7 |

|

Главный инженер |

3770 |

69,8 |

-206 |

-1,4 |

|

Управляющий делами |

650 |

12 |

-20 |

-3,1 |

|

Коммерческий отдел |

390 |

7,2 |

-1,2 |

-0,3 |

|

Главный экономист |

260 |

4,8 |

-0,8 |

-1,2 |

|

Итого |

5400 |

100 |

-252 |

-4,7 |

Из таблицы 6 видно, что наибольшие неблагоприятные отклонения наблюдаются в бухгалтерии предприятия: они составляют 7,7% от планируемого бюджета. Так же перерасход по планируемым средствам бюджета наблюдается в отделе, возглавляемом управляющим делами – 3,1%. Перерасход средств наблюдается практически по всем центрам ответственности: отдел, возглавляемый главным инженером, перерасходовал средства на 1,4%; главным энергетиком – 1,2%. В целом можно сделать следующий вывод:

Неблагоприятные отклонения по всем центрам ответственности составили 4,7%, что говорит о недостаточно эффективном контроле на предприятии за использованием планируемого бюджета.

Распространена также форма отчёта с тремя графами вместо двух. Например, основная зарплата производственных рабочих из отчёта начальника отдела АСУ ТП выглядит так:

Таблица 7 - Отчёт по заработной плате за I квартал 2015г.

|

Статья |

Бюджет, тыс. руб. |

Фактический результат, тыс. руб. |

Отклонения: благо-приятные (неблаго-приятные), тыс. руб. |

% отклонений к бюджетным суммам |

||||

|

Теку-щий месяц |

Нарас-тающим итогом за год |

Месяц |

Нарас-тающим итогом за год |

Месяц |

Нарастаю-щим итогом за год |

Месяц |

Нарас-тающим итогом за год |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Основная зарплата производственных рабочих |

250 |

750 |

270 |

820 |

(20) |

(70) |

(8%) |

(9,4%) |

Такая форма отчёта содержит микролинейный анализ по всем статьям.

В ООО «Энерго сервис» центры возникновения затрат представляют собой отдельные объекты аналитического учёта. Порядок обобщения расходов повторяет соподчинённость в организационной структуре.

В идеале система учёта ответственности должна либо исключать все неконтролируемые затраты из исполнительного отчёта, либо отделять их. Так, отчёт начальника отдела АСУ ТП мог бы ограничиться показателями использования основных материалов, заработной платы и энергии. На практике подконтрольность трудно вычленить. Во-первых, на величину некоторых затрат оказывает влияние не один менеджер. Так, цена на основные материалы зависит от начальника отдела снабжения, а соблюдение норм расхода – от начальника производства. Во-вторых, если взять большой отрезок времени, то практически все затраты могут контролироваться кем-либо в организации.

Таким образом, в ООО «Энерго сервис» центрами ответственности являются укрупненные, основные структурные подразделения предприятия.

3. ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНЧЕСКОГО УЧЁТА

Внутренняя сторона деятельности ООО «Энерго сервис» является гораздо более прогнозируемой, а главное - подвластной воле руководства ООО «Энерго сервис». Для увеличения получаемой предприятием прибыли необходимо снижать себестоимость продукции ООО «Энерго сервис». Первым шагом на этом пути является создание системы получения оперативной, точной и достоверной информации о деятельности ООО «Энерго сервис» - системы управленческой отчетности.

Для процедуры контроля деятельности сегментов ООО «Энерго сервис» необходимо усовершенствовать процедуру учета в следующих направлениях:

1) совершенствование первичного учета затрат в центрах ответственности;

2) совершенствование форм отчетности центров ответственности в ООО «Энерго сервис».

Первичная документация является первоначальным базовым источником информации о затратах. От того, насколько полно сформулирована информация в первичных документах, будет зависеть состав информационной базы для принятия управленческих решений в ООО «Энерго сервис».

Учет затрат по центрам ответственности предполагает формирование качественной информации о затратах с целью контроля отклонений, вследствие чего все первичные документы ООО «Энерго сервис», составляемые в центрах ответственности, должны содержать информацию о фактических и нормативных затратах, что позволит определять отклонения фактических данных от нормативных и использовать эти показатели в дальнейшем для оперативного управления себестоимостью.

Основные пути снижения материальных затрат можно представить в виде следующей схемы:

Основные направления снижения затрат

не зависящие от деятельности зависящие от деятельности

предприятия предприятия

стабилизация экономики увеличение объёмов выпуска продукции

за счёт дополнительных заказов и

улучшения использования

производственных мощностей

стабилизация цен на основные сокращение численности

вспомогательные материалы, административно-управленческого

тарифов на топливо, энергию, воду персонала

Рис. 11. Пути снижения затрат

Все многообразие технико-экономических факторов для снижения производственных (сбытовых, коммерческих) затрат на предприятии можно объединить в укрупненные группы:

1) Повышение технического уровня:

- совершенствования средств труда, предметов труда;

- улучшения использования применяемого сырья, материалов;

- внедрения прогрессивной технологии, автоматизации.

2) Совершенствование организации производства и труда на предприятии (специализация производства, улучшения организации труда, материально-технического снабжения, лучшего использования времени рабочих).

В ООО «Энерго сервис» центрами ответственности являются структурные подразделения. Необходимо совершенствование первичного учета затрат в центрах ответственности, совершенствование форм отчетности центров ответственности. Снижение уровня затрат обеспечивается за счет повышения производительности труда, внедрения прогрессивной технологии.

Чем рациональнее сформирована организационно-управленческая структура предприятия, тем легче организовать на таком предприятии учет затрат по центрам ответственности, а также и по местам возникновения затрат.

Для построения оптимальной организационной структуры проанализируем ее настоящее состояние.

Управляющий персонал включает в себя шесть человек:

- генеральный директор организации,

- главный экономист,

- коммерческий директор,

- главный инженер,

- заместитель директора по производству,

- управляющий делами.

В ведении управляющего персонала находится одиннадцать отделов:

- экономический отдел;

- бухгалтерия;

- отдел снабжения и сбыта;

- хозяйственный отдел;

- технический отдел;

- отдел автоматизированных систем управления;

- отдел подготовки производство;

- бригада слесарно-механических работ;

- юридический отдел;

- секретариат;

- автохозяйство.

Главный экономист возглавляет два отдела – экономический и бухгалтерию. Экономический отдел состоит из трех человек: главный экономист, экономист по финансовой работе и экономист по труду.

Экономист по труду помимо планирования и учет труда, проверки правильности применения систем оплаты труда и рациональности расходования фонда заработной платы, также осуществляет работу по комплектованию кадрами. Кадровая работа должна выполняться отделом кадров, но из-за его отсутствия данный участок деятельности был возложен на экономиста по труду.

Целесообразно организовать на предприятии отдел кадров, так как вид деятельности данного предприятия предполагает необходимость тщательного отбора персонала. Для успешной работы работников по снабжению и сбыту необходимы такие качества, как коммуникабельность, знание основ психологии (навыки убеждения, умения расположить к себе и т.д.), общая высокая эрудиция. Поэтому на должность работника по кадром целесообразно взять специалиста с экономико-психологическим образованием.

Экономист по финансовой работе помимо своих непосредственных обязанностей также выполняет работу по осуществлению экономического анализа деятельности организации из-за отсутствия специалиста по экономическому анализу. Тем не менее, думается, в экономический отдел дополнительную штатную единицу (специалист по экономическому анализу) вводить не следует. Целесообразно ставить исполнять эти обязанности в ведении экономиста по финансовой работе, так как предприятие не большое (71 чел.), количество потребителей невелико и экономист по финансовой работе вполне справляется с возложенными на него должностными обязанностями.

Бухгалтерия состоит из четырех человек: главный бухгалтер, 2 специалиста сектора расчетных операций и один специалист товарного сектора. Главный бухгалтер подчиняется главного экономисту, т.е. бухгалтерия входит в ведение зам. директора по экономике. Думается, выводить из ведения главного экономиста бухгалтерию таким образом, чтобы главный бухгалтер подчинялся непосредственно генеральному директору, нецелесообразно, так как главный экономист достаточно компетентен в вопросах бухгалтерского учета. Кроме того, в экономическом отделе всего 2 специалиста, т.е. главный экономист вполне способен справится с вверенными ему двумя отделами.

Коммерческий директор возглавляет отдел снабжения и сбыта и хозяйственный отдел. Отдел снабжения и сбыта насчитывает 18 человек: начальник отдела, 8 снабженцев, 7 сбытовиков и 2 специалиста в области рекламы. Для данного отдела характерна высокая текучесть кадров: специалисты, проработав 2-3 месяца, либо сами увольняются, либо их увольняет начальник отдела за низкую эффективность работы. Решить проблему текучести поможет, во-первых, создание отдела кадров (грамотный отбор кандидатов), во-вторых, реорганизация данного отдела и создание 2-х отделов: отдела материально-технического снабжения (ОМТС) и отдела рекламы с быта. Таким образом, существенно будет облегчена работа как коммерческого директора (в его подчинении будет уже не один, а два начальника отдела, т.е. легче будет организовывать и контролировать работу), так и начальника отдела снабжения и сбыта (в его ведении останется 8 человек вместо 17, что значительно повысит эффективность его работы, контроля за подчиненными).

Организационная структура будет выглядеть следующим образом:

Зам. директора по экономике

Коммерческий

директор

Главный

инженер

Управляющий делами

Экономичес-кий отдел

Бухгал-терия

Отдел снабжения

Хозяйствен-ный отдел

Технический

отдел

Отдел автома-тизированных систем управле-ния (АСУ)

Секретарь-референт

Зам. директора по производству

Подготовка производства

Бригада

слесарно-механических работ

Авто-хозяйство

Юрист-консультант

Генеральный

директор

Начальник отдела кадров

Отдел

кадров

Отдел рекла-мы и сбыта

Рис. 12. Оптимальная организационная структура

ООО «Энерго сервис»

Таким образом, чем рациональнее сформирована организационно-управленческая структура предприятия, тем легче организовать на таком предприятии учет затрат по центрам ответственности и по местам возникновения затрат. В ООО «Энерго сервис» целесообразно организовать отдел кадров, так как вид деятельности данного предприятия предполагает необходимость тщательного отбора персонала. На должность работника по кадрам целесообразно взять специалиста с экономико-психологическим образованием. В экономический отдел дополнительную штатную единицу (специалист по экономическому анализу) вводить не следует. Целесообразно оставить исполнять эти обязанности в ведении экономиста по финансовой работе, так как предприятие не большое.

ЗАКЛЮЧЕНИЕ

Таким образом, организация на предприятии системы управленческого учета, занимающегося учетом и анализом издержек производства, предполагает отделение счетов по их учету от общей системы счетов.

В курсовой работе было показано, как осуществляются записи хозяйственных операций на счетах управленческого и финансового учёта:

1. Себестоимость в управленческом учете формируется согласно методике, принятой на предприятии.

3. Учет материалов (сырья) ведется по фактической себестоимости.

4. В управленческом учете сч. 20 расширен, что позволяет разделять переменные и постоянные затраты для системы «директ-костинг».

5. Учет реализации готовой продукции осуществляется на день отгрузки и предъявления расчетных документов к оплате.

6. К документам управленческого учета относятся производственный отчёт; отчёты по реализации, по кассе, банку; о выполнении бюджета; баланс; отчет о затратах, о прибылях и убытках, о движении денежных средств.

ООО «Энерго сервис», в течение анализируемого периода по результатам производственно-финансовой деятельности предприятие получало только прибыли (1217 тыс. руб. в 2013г., 23 тыс. руб. в 2014г., 988 тыс. руб. в 2015г.), убытки отсутствовали.

В ООО «Энерго сервис» используется интегрированная система управленческого учета, то есть используется единая система счетов и бухгалтерских проводок как для управленческого, так и для финансового учета.

Счета управленческого учета, имеющие сальдо, относятся одновременно и к управленческому, и к финансовому учету. Для сохранения коммерческой тайны на счетах финансового учета регистрируется лишь сальдо, а обороты, показывающие хозяйственные операции, отражаются в системе управленческого учета.

СПИСОК ЛИТЕРАТУРЫ

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (в ред. от 24.12.2010г. № 184н) // Правовая система Гарант.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) от 06.05.99 г. № 33н (в ред. 01.01.2014г.) // Правовая система Гарант.

- Вахрушина М.А. Бухгалтерский управленческий учёт. - М.: Омега, 2015. - 528 с.

- Вил Р.В., Палий В.Ф. Управленческий учёт. – М.: Инфра-М, 2012. – 420 с.

- Друри К. Введение в управленческий и производственный учёт. – М.: Аудит, 2013. – 412 с.

- Карпова Т.П. Управленческий учет. Учебник для вузов. – М.: Юнити-Дана, 2015. – 351 с.

- Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. – М.: Финансы и статистика, 2015. – 752 с.

- Кондраков Н.П. Бухгалтерский учёт. Учебник. - М.: Инфра-М, 2014. – 640 с.

- Ластовецкий В. Е. Учет затрат по факторам производства и центрам ответственности. – М.: Инфра-М, 2015. – 493 с.

- Николаева С.А. Принципы формирования и калькулирования себестоимости. – М.: Аналитика-Пресс, 2014. – 240 с.

- Николаева О.Е., Шишкова Т.В. Управленческий учёт. - М.: УРСС, 2015. - 389 с.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению от 31 октября 2000г. № 94н (в ред. от 08.11.2013г.) // Правовая система Гарант.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Учебник. – М.: Инфра-М, 2015. – 336 с.

- Ткач В.И., Ткач М.В. Управленческий учёт: международный опыт. – М.: Финансы и статистика, 2015. – 280 с.

- Финансовый менеджмент. Учебное пособие / Под ред. Проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2013. – 408 с.

- Финансы. Учебник / Под ред. Г.Б. Поляка. – М.: Юнити-Дана, 2009. – 607 с.

- Хорнгрен Чарльз Т. Бухгалтерский учёт: управленческий аспект. – М.: Инфра-М, 2015. – 402 с.

- Шеремет А.Д. Управленческий учет. – М.: ФБК-Пресс, 2012. – 722 с.

- Шишкова Т.В. Управленческий и финансовый учет // Бухгалтерский учет, 2015, №3. – С. 26-31.

ПРИЛОЖЕНИЯ

- Налоговый учет индивидуальных предпринимателей (понятие и сущность индивидуальной предпринимательской деятельности)

- Состав и структура финансовой отчетности МСФО 1 «Представление финансовой отчетности»

- Состав и структура финансовой отчетности

- Маркетинговые исследования предприятия АО «Алмазы Анабара»

- Интернет—маркетинговые решения по ведению гостиничного бизнеса

- Системный подход в анализе потенциала организации

- Выбор стиля руководства в организации ОАО «Тулагрузавто»

- Методика проведения маркетингового исследования (виды маркетинговой информации)

- Методика проведения маркетингового исследования (сущность и виды маркетинговой информации)

- Процесс принятия управленческого решения (классификация управленческих решений)

- Декларация по налогу на прибыль (налог на прибыль организации)

- Международный финансовый учет (концепция подготовки и представления финансовой отчетности)