«Организация бухгалтерского учета на предприятии» (Теоретические основы организации бухгалтерского учета)

Содержание:

Введение

Актуальность. В современных рыночных условиях хозяйствования ведение любых экономических процессов, связанных как с производством, так и с реализацией товаров, работ, услуг невозможно без учета и контроля, который и осуществляется при помощи ведения бухгалтерского учета. Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной экономической информацией, получаемой каждым предприятием при ведении учета хозяйственных операций.

Бухгалтерский учет является одной из разновидностей хозяйственного учета. В отличие от двух других видов хозяйственного учета: оперативного и статистического бухгалтерский учет представляет собой сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основе документов. В случае бухгалтерского учета хозяйственные средства и операции с ними регистрируются сплошным методом, то есть без исключения, непрерывно и в хронологической последовательности, все хозяйственные операции своевременно оформляются документами.

Таким образом, актуальность выбранной темы курсовой работы обосновывается тем, что без применения бухгалтерского учета на предприятии любой организационно – правовой формы невозможно осуществления правильной производственно-финансовой деятельности самого предприятия, а также отсутствие правильного учета доходов, расходов, затрат и других нюансов ведения хозяйственной деятельности.

Целью работы является изучение и раскрытие основополагающих принципов бухгалтерского учета в целом и на примере конкретной организации.

Из поставленной цели вытекают следующие задачи:

- изучить теоретические основы организации бухгалтерского учёта;

- дать характеристику условиям и результатам финансово-хозяйственной деятельности «ПСК «ПОБЕДА-50»;

- изучить организацию бухгалтерского учёта в «ПСК «ПОБЕДА-50».

Объектом исследования организации бухгалтерского учета в сельском хозяйстве является «ПСК ПОБЕДА-50».

Предметом исследования является процесс организации бухгалтерского учета и учетной политики предприятия.

Структура работы. Курсовая работа состоит из введения, основной части, разделенной на три главы, заключения и списка использованной литературы.

Глава 1. Теоретические основы организации бухгалтерского учета

1.1 Система нормативного регулирования и перспективы развития бухгалтерского учета в России

Бухгалтерский учёт возник и начал функционировать в качестве средства первичного наблюдения за хозяйственной деятельностью самостоятельно функционирующих экономических субъектов.

В условиях рыночной экономики предприятиям представилась возможность самостоятельного определения способов ведения бухгалтерского учёта. На данный момент предоставление и, соответственно, ведение бухгалтерской отчётности является обязательной процедурой для всех предприятий.

Основа организации бухгалтерского учёта – это законодательные и нормативные акты, исполнение которых обязательны для физических и юридических лиц, зарегистрированных как предприниматели.

В соответствии со ст. 71 Конституции РФ бухгалтерский учет находится в ведении Российской Федерации, т.е. государства. Государство в лице Правительства РФ осуществляет общее методологическое руководство бухгалтерским учетом в целях его упорядоченности, обеспечения единообразия и сопоставимости.

В свою очередь Правительство предоставляет право своим отдельным органам разрабатывать и утверждать в пределах своей компетенции и на основании законодательства РФ нормативные акты, обязательные для исполнения всеми организациями.

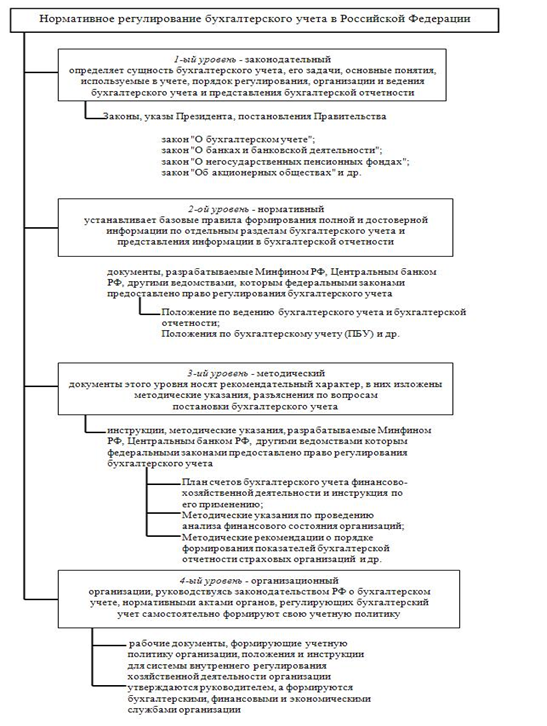

Таким образом, складывается система законодательных и нормативных актов, которые прямо или косвенно регулируют бухгалтерский учет. Всю систему нормативного регулирования можно подразделить на четыре уровня документов:

• законы и иные акты законодательства РФ;

• положения по бухгалтерскому учету;

• методические указания по ведению бухгалтерского учета;

• рабочие документы организации, формирующие ее систему бухгалтерского учета (1).

Рисунок 1 – Система нормативного регулирования бухгалтерского учёта в Российской Федерации

Система бухгалтерского учета — это не статичная система, она постоянно изменяется и развивается под влиянием все новых и новых требований к учетной информации, предъявляемых ее пользователями.

В отрасли народного хозяйства выделяют столько систем бухгалтерского учета, сколько существует таких отраслей (системы промышленного, сельскохозяйственного, торгового, транспортного, туристского и т.п. учета)[1].

Организация бухгалтерского учёта так же базируется на положениях учётной политики предприятия. Её формирование производится им самостоятельно в рамках законодательства РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. Учётная политика организации должна применяться ежегодно.

Изменению учётной политики могут послужить следующие факторы:

-изменение требований законодательства и стандартов;

-выбор или разработка нового способа ведения бухгалтерского учёта, который приведет к более качественному отражению информации;

-изменения условий деятельности организации.

ПБУ 1/2008 объясняет учётную политику организации как принятую ей совокупность способов ведения бухгалтерского учёта первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Если в силу различных обстоятельств предприятием по отношению к конкретному объекту не был выбран ни один способ, тогда он устанавливается самостоятельно, исходя из требований законодательства РФ и вышеперечисленных стандартов.

Существуют следующие способы ведения бухгалтерского учета:

-группировки и оценки фактов хозяйственной деятельности организации;

-погашения стоимости активов;

-организации документооборота;

-инвентаризации;

-применения счетов бухгалтерского учета;

-организации регистров бухгалтерского учета;

-обработки информации.

Бухгалтерский учёт на предприятии обязан соответствовать Федеральному закону «О бухгалтерском учёте», основополагающими положениями которого являются:

1) непрерывное ведение бухгалтерского учёта с даты государственной регистрации предприятия (физического лица) и до момента прекращения его функционирования – ликвидации или реорганизации;

2) объекты бухгалтерского учета подлежат денежному измерению, производящегося в валюте РФ.

Объекты, предоставленные в иностранной валюте, подлежат перерасчету в российскую валюту, согласно официальному курсу Центрального Банка.

Таким образом, можно говорить об организации бухгалтерского учёта на предприятии как об ответственном и сложном процессе. Ответственность связана с ответом перед законом не только бухгалтера, как отдельного должностного лица, но и руководителя предприятия. А сложность, в свою очередь, определяется изучением многих законов и нормативных актов, различных стандартов и требований.

1.2 Задачи организации бухгалтерского учета на предприятии

Основными элементами и средствами системы организации бухгалтерского учета являются: рабочий план счетов бухгалтерского учета; регистры бухгалтерского учета; первичные учетные документы, внутренняя бухгалтерская отчетность; документооборот; использование средств механизации и автоматизации учета; структура и организация учетного аппарата и определение выполняемых им функций[2].

Ануреев С.В. утверждает, что от того, как организовано ведение бухгалтерского учета на предприятии и как он выполняет свои контролирующие функции, зависит уровень экономической работы. Чем рациональнее организован бухгалтерский учет в хозяйстве, чем меньше он требует затрат труда учетных работников, тем больше остается у них времени для анализа и контроля.

Вот основные условия организации учета на предприятии.

1. Изучение структуры, особенностей технологии и организации производства.

Изучение структуры предприятия, условий работы его подразделений, деятельности поставщиков и реализаторов обеспечивает правильную организацию учета хозяйственных процессов, установление взаимоотношений отдельных подразделений предприятия с бухгалтерией, определение порядка документации хозяйственных операций и документооборота, регистрации хозяйственных операций в системе счетов синтетического и аналитического учета, методики калькуляции себестоимости продукции, порядок обобщения учетной информации. При этом определяют также технические средства получения учетной информации, использование вычислительной техники, состав с квалификацию учетного персонала, а также другие конкретные условия ведения учета на предприятии.

2. Изучение характера и объема необходимой информации.

В условиях рыночной экономики предприятия и организации осуществляют свою деятельность самостоятельно, но при условиях конкуренции, когда их самостоятельные действия ограничиваются возможностью каждого из них влиять на общие условия присутствия товара на рынке, когда предприятие должно стимулировать производство именно тех товаров, которые пользуются спросом. Для рыночной экономики характерными являются такие процессы и явления, как конкуренция, свободное создание ценовой политики, получаемой под влиянием трат, спроса или их объединения. В связи с этим возникает необходимость в организации такого внутрихозяйственного учета, который, будучи частью бухгалтерского (финансового) учета, выполнял бы задания, связанные с управлением как предприятия в целом, так и внутренними подразделениями, починая с этапа проектирования нового товара и заканчивая его реализацией.

Поскольку такая информация подготавливается с помощью бухгалтерского учета, то главным бухгалтером вместе с руководящими работниками должно быть вовремя определено объем информации, ее содержание и сроки подачи. График подачи учетно-аналитической информации с указанием должностных лиц, несущих ответственность за ее предоставление, утверждается руководителем предприятия.

3. Изучение законодательных и нормативных актов по поводу учета и отчетности.

Бухгалтерский учет на предприятиях и в организациях является составным звеном в общей системе народно-хозяйственного учета. Поэтому он должен осуществляться в соответствии с действующими законодательными актами, утвержденными правительством, а также нормативными актами Министерства финансов о порядке организации учета на отдельных участках. Например, о документальном обеспечении записей в бухгалтерском учете, о ведении кассовых операций, о порядке составления отчетов и балансов и так далее. Только в этом случае будет обеспечено единство методологии учета и получения отчетной информации, необходимой для контроля, анализа и оперативного управления как отдельным хозяйством, так и экономикой страны в целом.

4. Установление учетных взаимоотношений бухгалтерии с оперативно отдельными подразделениями предприятия.

Бухгалтерия, как составная часть управленческого аппарата тесно взаимосвязана со всеми производственными подразделениями и службами предприятия. Она получает от них необходимую для учета и контроля документацию и, в свою очередь, обеспечивает их экономической информацией о результатах их работы. Эти взаимоотношения определяют организацию бухгалтерского учета, которая может быть централизованной или децентрализованной. Применение централизованной или децентрализованной системы бухгалтерского учета зависит от конкретных условий работы отдельных предприятий или объединений, уровня их оперативной самостоятельности[3].

По мнению Пизенгольца М.З. еще одним важным условием рациональной организации учета является разработка плана организации бухгалтерского учета, которым определяется содержание, последовательность и сроки выполнения учетных работ на предприятии, порядок получения информации, составления и подачи отчетности.

План организации бухгалтерского учета содержит:

• план отчетности;

• план документации и документооборота;

• план счетов и их корреспонденцию;

• план инвентаризации;

• план технического оформления учетной информации.

План отчетности предусматривает список форм установленной отчетности, сроки ее составления и подачи. При этом планируется как внешняя отчетность, которая подается соответствующим органам, так и внутренняя. План внешней отчетности базируется на нормативно-правовых актах и других руководящих органов. Формы и сроки составления внутренней отчетности, необходимой для управления и контроля, определяются руководителем предприятия и главным бухгалтером.

Содержание отчетности, порядок ее составления и подачи является исходной базой при планировании всей учетной работы и в определенной степени составляет организацию текущего финансового и управленческого учета. Составление соответствующих форм отчетности и оперативно-аналитической информации закрепляются в плане за конкретными исполнителями.

План документации и документооборота составляется на основе списка типовых и специализированных форм документов, установленных для предприятий данной отрасли. Основное задание плана состоит в определении порядка документального оформления хозяйственных операций наиболее удобными для предприятия документами, исходя из специфики его деятельности, а также определение последовательности прохождения документов по всем стадиям учетной обработки. План документации оформляется в виде списка форм документов с коротким описанием их содержания или в виде альбома форм документов.

План документооборота, разработанный главным бухгалтером, определяет порядок работы не только учетного аппарата, а и других подразделений и служб предприятия, имеющих отношение к бухгалтерскому учету по поводу оформления хозяйственных операций соответствующими документами. Работа по установленному плану документооборота обеспечивает своевременность составления и обработки документов, полноту и правильность учетных записей и отчетных показателей.

Нарушение плана документооборота, задержка документов на любом этапе их прохождения приводит к отставанию регистрации хозяйственных операций в учете и уменьшению контроля за их выполнением. Поэтому Положением о документальном обеспечении записей в бухгалтерском учете предусмотрено, что требования главного бухгалтера по поводу порядка оформления и подачи в бухгалтерию первичных документов является обязательным для всех подразделений, служб, работников предприятия[4].

Так же Пизенгольц М.З. в своих работах отмечает, что в соответствии с типовым Планом счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций на предприятии разрабатывается порядок ведения каждого синтетического счета и субсчета в аналитическом разрезе по отношению к конкретным условиям его деятельности.

План инвентаризации предусматривает сроки и порядок проведения инвентаризации материальных ценностей, денежных средств и других активов предприятия, а также обязательств по расчетам с различными кредиторами и дебиторами. Этим планом предусматривается как полная инвентаризация, так и частичные, определяются ориентировочные сроки и порядок проведения случайных инвентаризаций. При этом сроки случайных инвентаризаций не должны быть заранее известны материально ответственным лицам. План инвентаризации должен быть составлен так, чтобы инвентаризация в одном звене хозяйства не мешала нормальной работе других звеньев.

При составлении плана инвентаризации руководствуются Инструкцией по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, документов и расчетов, утвержденной приказом Министерства Финансов РФ от 01.12.2010г.

План технического оформления учета предусматривает детальную характеристику формы, по которой должна вестись бухгалтерский учет на предприятии, список и порядок ведения учетных регистров, а также предложения по поводу рациональной организации учетного процесса, и в первую очередь, – за счет обеспечения и эффективного использования современных средств вычислительной техники[5].

Таким образом, важные задачи, стоящие перед бухгалтерским учетом, могут быть успешно выполнены только при правильной и рациональной его организации.

Глава 2. Анализ организации бухгалтерского учета в «ПСК «ПОБЕДА-50»

2.1 Организационно-экономическая характеристика предприятия

«ПСК «ПОБЕДА-50» находится по адресу: Россия, 140081, Московская область, город Лыткарино, 7-Й квартал, 3Б.

Территория, на которой расположено предприятие, характеризуется умеренно-континентальным климатом с тёплым летом и умеренно холодной зимой.

Размеры сельскохозяйственного предприятия зависят от многих факторов: природно-климатических условий, специализации хозяйства, развития материально-технической базы, обеспеченности трудовыми ресурсами и других.

Размер производства характеризуют стоимость валовой и товарной продукции, площадь сельскохозяйственных угодий, в том числе пашни, среднегодовая стоимость основных производственных фондов, наличие энергетических ресурсов, численность работников и поголовье скота и т.д.

Основным показателем размера сельскохозяйственного предприятия следует считать стоимость валовой продукции, дополнительным показателем является площадь сельскохозяйственных угодий, в том числе пашни, так как она оказывает непосредственное влияние на объём производимой продукции.

Данные, позволяющие оценить размеры сельскохозяйственного производства в «ПСК ПОБЕДА-50», представлены в таблице 1.

Проанализировав данные таблицы 1 можно сделать вывод, что «ПСК «ПОБЕДА-50» имеет крупные размеры. Об этом свидетельствуют такие показатели, как выручка от продаж, составившая в 2019 году 81205 тыс.руб., численность работников занятых в сельскохозяйственном производстве, составляющая в 2019 году 200 чел., стоимость основных производственных фондов – 140362 тыс.руб.

Таблица 1

Размеры «ПСК «ПОБЕДА-50»

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

2019 г. в % к 2017 г. |

|

Стоимость товарной сельскохозяйственной продукции в фактических ценах реализации, тыс.руб. |

79665 |

84662 |

91894 |

115,3 |

|

Площадь с.-х. угодий, га |

5505 |

5505 |

5505 |

100,0 |

|

в том числе пашня, га |

4831 |

4831 |

4831 |

100,0 |

|

Среднегодовая численность работников, занятых в с.-х. производстве, чел. |

209 |

211 |

200 |

95,7 |

|

Среднегодовая стоимость основных производственных фондов основной деятельности, тыс. руб. |

121437 |

137482 |

140362 |

115,6 |

|

Поголовье животных на конец года, гол.: |

||||

|

- коровы |

700 |

700 |

700 |

100,0 |

|

- молодняк крупного рогатого скота |

1521 |

1564 |

1538 |

101,1 |

Так стоимость товарной сельскохозяйственной продукции увеличилась в 2019 г. по сравнению с 2017 г. на 15,3 %, среднегодовая численность работников занятых в сельскохозяйственном производстве уменьшилась на 4,3 %, что говорит о текучести кадров.

Специализация предприятия в сельском хозяйстве заключается в выделении одной или нескольких основных отраслей. Она определяет производственное направление хозяйства, способствует концентрации материальных и производственных ресурсов на производстве конкурентоспособной продукции; позволяет совершенствовать формы организации труда; способствует повышению экономической эффективности производства.

Основные показатели специализации сельскохозяйственного предприятия – это структура денежной выручки предприятия и коэффициент специализации. Специализацию хозяйства определяют по удельному весу отдельных видов продукции в структуре денежной выручки. Для определения специализации «ПСК ПОБЕДА-50» рассмотрим таблицу 2.

Таблица 2

Состав и структура товарной продукции (работ, услуг) в «ПСК ПОБЕДА-50»

|

Виды продукции |

2017 г. |

2018 г. |

2019 г. |

|||

|

тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

|

|

Зерно |

1788 |

2,24 |

7858 |

9,3 |

8281 |

9,0 |

|

Подсолнечник |

1548 |

1,94 |

4700 |

5,6 |

3866 |

4,2 |

|

Прочая продукция растениеводства |

351 |

0,44 |

769 |

0,91 |

162 |

0,2 |

|

Итого по растениеводству |

3687 |

4,62 |

13327 |

15,74 |

12309 |

13,4 |

|

Крупный рогатый скот на мясо |

3920 |

4,92 |

4839 |

5,71 |

8724 |

9,5 |

|

Прочая продукция животноводства (молоко сметана, творог) |

53 |

0,07 |

4 |

0,01 |

48 |

0,1 |

|

Продукция животноводства собственного производства, реализованная в переработанном виде |

68581 |

86,09 |

50326 |

59,44 |

60124 |

65,43 |

|

Итого по животноводству |

72554 |

91,08 |

55169 |

65,16 |

68896 |

75,0 |

|

Товары, работы и услуги |

3588 |

4,3 |

3576 |

4,22 |

10689 |

11,6 |

|

Всего по предприятию |

79665 |

100 |

84662 |

100 |

91894 |

100,0 |

КС(2017) = 100 / (86,09*1) + (4,92*3) + (4,3*5) + (2,24*7) + (1,94*9) + (0,44*11) + (0,07*13) = 0,62

КС(2018) = 100 / (59,44*1) + (9,3*3) + (5,71*5) + (5,6*7) + (4,22*9) + (0,91*11) + (0,01*13) = 0,49

КС(2019) = 100 / (65,43*1) + (11,6*3) + (9,5*5) + (9*7) + (4,2*9) + (0,2*11) + (0,1*13) = 0,4

Анализируя данные таблицы 2 можно сделать следующие выводы: главная отрасль в предприятии – животноводство. Доля этой отрасли в общем объеме выручки составляет в 2019 г. - 75 %. Продукция растениеводства занимает незначительную долю в общем объеме выручки – 13,4 %. «ПСК ПОБЕДА-50» специализируется на производстве и переработке молока.

Используя данные таблицы 2, рассчитаем коэффициенты специализации.

Коэффициент специализации (КС) рассчитывается по формуле:

КС = 100 / ∑Уi × (2i - 1) , где:

Уi – доля товарной продукции отдельных отраслей;

i – порядковый номер вида товарной продукции в ранжированном ряду по доле выручки от реализации, начиная с наивысшего.

Коэффициент специализации менее 0,2 означает низкий ее уровень, от 0,2 до 0,4 – средний, от 0,4 до 0,6 – высокий, свыше 0,6 – глубокую специализацию.

Коэффициенты специализации, равные 0,62 в 2017 г. и 0,4 в 2019 г. характеризуют высокий уровень специализации предприятия.

На предприятии сложилась цеховая организационная структура. Здесь созданы цехи: растениеводства (включает тракторно-полеводческую бригаду и зерноток), животноводства (в него входят молочно-товарная ферма, ферма по выращиванию и откорму молодняка крупного рогатого скота); цех переработки сельскохозяйственной продукции (это хлебопекарня, цех по переработке молока).

Вспомогательные производства объединены в цех механизации и электрификации (электрохозяйство, автогараж, ремонтная мастерская, газовое хозяйство, машинный двор). Такая организационная структура соответствует специализации «ПСК ПОБЕДА-50».

2.2 Анализ учетной политики предприятия

Учетная политика организации - это основополагающий документ, в котором раскрываются все особенности бухгалтерского (налогового) учета в конкретном периоде. Учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Учётная политика «ПСК «ПОБЕДА-50» сформирована единым документом для целей бухгалтерского и налогового учёта.

Учетная политика «ПСК «ПОБЕДА-50» содержит такие элементы, как:

1. рабочий план счетов;

2. формы первичных документов, необходимых для оформления хозяйственных операций;

3. формы документов для внутренней отчетности;

4. порядок проведения инвентаризации;

5. методы оценки активов и обязательств;

6. правила документооборота и технология обработки учетной информации;

7. другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики.

Как видим, это соответствует действующим рекомендациям по структуре учётной политики.

Учётная политика «ПСК «ПОБЕДА-50» содержит следующие разделы:

Раздел 1. «Общие положения» - включают в себя основные принципы составления и применения учетной политике на предприятии. Формирует состав производственных подразделений и служб:

- Основное производство:

растениеводство (тракторно-полеводческая бригада);

животноводство (животноводческий комплекс, отделение №3 крупнорогатый скот и молодняк КРС).

- Промышленное производство:

забойный цех;

пилорама;

строительный цех;

пекарня;

производство лимонада;

добыча строительного песка.

- Вспомогательное производство:

МТМ;

автогараж;

электроцех;

газовая котельная;

водоснабжение.

- Общепроизводственные расходы:

растениеводство;

животноводство.

- Общехозяйственные расходы:

ЖКХ

Действительно, «ПСК «ПОБЕДА-50» располагает данными подразделениями.

Раздел 2. «Организационно-технические аспекты учетной политики» включает в себя организационные моменты формирования бухгалтерского учета предприятия:

- организация работы бухгалтерии;

- план счетов бухгалтерского учета;

- форма бухгалтерского учета;

- формы первичных учетных документов;

- организация документооборота;

- сроки и порядок выдачи наличных денежных средств под отчет;

- организация внутрихозяйственного контроля, порядок и сроки проведения инвентаризации.

Раздел 3. «Методические аспекты учетной политики» отражает основные методические вопросы учетной политики, особенности учета отдельных хозяйственных операций и расчетов и включает следующие пункты:

- методика учета основных средств;

- оценка основных средств; (здесь отражены некоторые основные проводки):

- переоценка основных средств

- начисление амортизации основных средств;

- выбытие основных средств;

- нематериальные активы;

- учет материально-производственных запасов, где к счету 10 «Материалы» на предприятии открыты 10 субсчетов:

10.2.-«Удобрения»

10.3. - «Прочие материалы» .

10.4.-«Топливо»

10.6. - «Запасные части»

10.7. - «Корма»

10.8. -«Семена»

10.9. - «Газ»

10.10 - Строительные материалы»

10.11.-«МБП»

10.12. - «Медикаменты»

Субсчета открыты с учетом специфики предприятия и этим план счетов бухгалтерского учета «ПСК «ПОБЕДА-50» отличается от типового плана счетов бухгалтерского учета.

- оценка МПЗ;

- порядок списания материалов в производство;

- переоценка материалов;

- снижение стоимости материалов;

- животные на выращивании и откорме;

- учет выпуска готовой продукции;

- оценка незавершенного производства;

- резервы предстоящих расходов;

- резервы по сомнительным долгам;

- расходы будущих периодов;

- учет и списание общепроизводственных и общехозяйственных расходов;

- расходы, связанные с производством и реализацией;

- материальные расходы;

- расходы на оплату труда;

- расходы на обязательное и добровольное страхование имущества;

- прочие расходы, связанные с производством и (или) реализацией;

- методика отчисления процентов по полученным заемным средствам и расходам;

- расходы, не учитываемые в целях налогообложения;

- методика определения расходов и доходов в целях налогообложения.

Раздел 4. «Налоговый учет» - утверждает порядок учета налогообложения предприятия, включает в себя следующие разделы:

- общие положения;

в этом разделе раскрывается исчисление налоговой базы по итогу каждого отчетного (налогового) периода на основе данных налогового учета, в соответствии с принятым порядком группировки и учета объектов и хозяйственных операций для целей налогообложений установленного ПБУ.

- аналитические регистры налогового учета;

они предназначены для систематизации и накопления информации, содержащиеся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и любых машинных носителях.

В «ПСК «ПОБЕДА-50» формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных документов разрабатываются самостоятельно.

- порядок составления расчета налоговой базы;

расчет налоговой базы за отчетный (налоговый) период составляет в соответствии с нормами, установленными настоящим разделом, исходя из данных налогового учета нарастающим итогом с начала года. Общая сумма расходов уменьшается на суммы остатков незавершенного производства, остатков продукции на складе и продукции отгруженной, но не реализованной на конец отчетного (налогового) периода.

- порядок налогового учета доходов от реализации;

доходы от реализации определяются по видам дельности, в соответствии с общим порядком учета прибыли и убытка, полученного от данного вида деятельности. Сумма выручки от реализации определяется в соответствии со статьей 249 НК РФ с учетом положения статьи 251 Кодекса на дату признания доходов и расходов в соответствии с выбранным методом признания доходов и расходов для целей налогообложения по начислению.

В случае если цена реализуемого товара (работ, услуг), имущественных прав выражена в валюте иностранного государства, сумма выручки от реализации пересчитывается в рубли на дату реализации.

- порядок налогового учета отдельных видов состав внереализационных доходов;

при определении внереализационных доходов в виде штрафов, пеней или иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба причитающиеся суммы отражаются в соответствии с условиями договора. В случае, если условиями договора не предусмотрено штрафных санкций или возмещения убытков обязанности для начисления внереализационных доходов по этому виду доходов не возникает При взыскании долга в судебном порядке обязанность по начислению этого внереализационного дохода возникает на основании решения суда.

На этом учетная политика «ПСК «ПОБЕДА-50» обрывается, и судить о том, какие аспекты организации бухгалтерского учета были освещены, не предоставляется возможным.

Главное назначение учетной политики – документально подтвердить способы ведения бухгалтерского учета, которые применяет предприятие. В нормативных документах по бухгалтерскому учету нередко установлены различные методы учета активов и обязательств. Из нескольких методов учета, предусмотренных законодательством, организация имеет право выбрать один и закрепить его в учетной политике. Если по каким-либо хозяйственным операциям законодательством не установлены способы ведения бухгалтерского учета, то при формировании учетной политики фирма самостоятельно разрабатывает и утверждает соответствующий способ.

Формирование учетной политики следует рассматривать как один из важнейших элементов налоговой оптимизации. Квалифицированная проработка приказа об учетной политике позволяет предприятию выбрать оптимальный вариант учета, эффективный как с точки зрения бухгалтерского учета, так и с точки зрения режима налогообложения.

К сожалению, в ПСК «ПОБЕДА-50» учетной политике уделяется не должное внимание. Предоставленная для практического исследования учетная политика была за 2018 год и не в полном объеме.

Следовательно, можно сделать вывод, что она не полностью отображает все аспекты организации бухгалтерского учета. Изменение нормативной базы является одной из основных причин изменения положений об учетной политике большинства хозяйствующих субъектов.

2.3 Форма учета и рабочий план счетов

В «ПСК «ПОБЕДА-50» основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности предприятия и его имущественном положении, обеспечение контроля над использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутренних резервов.

Предприятие для бухгалтерского и налогового учета результатов финансово-хозяйственной деятельности применяет рабочий План счетов бухгалтерского учета, разработанный самостоятельно в соответствии с типовым Планом счетов бухгалтерского учета (утвержденный Приказом Минфина России от 31.10.2000 № 94н).

Перечень регистров бухгалтерского учета обусловлен формой бухгалтерского учета, применяемой в организации. Под формой бухгалтерского учета понимают совокупность разных учетных регистров с установленным порядком и способом записи в них.

Для систематизации и накопления информации, содержащейся в первичных документах, в «ПСК «ПОБЕДА-50» используются журналы-ордера, то есть на предприятии применяется в основном журнально-ордерная форма учета, а так же имеется автоматизированная программа 1С -Бухгалтерия, но она используется не полностью.

При журнально-ордерной форме учёта информацию, отраженную в первичных документах, заносят непосредственно в журнал–ордер либо предварительно группируют в накопительных ведомостях. Журналы–ордера используют в течение месяца для отражения операций по отдельному синтетическому счету либо группе взаимосвязанных счетов. Журналы–ордера являются регистрами хронологического и синтетического учета. По окончании месяца итоги журналов–ордеров переносят в Главную книгу, данные которой используют при составлении отчетности.

Правильно организованный бухгалтерский учет позволяет пользователям бухгалтерской информации получать данные, адекватно отражающие положение дел на сельскохозяйственном предприятии.

В систему учетных реестров предприятия включаются следующие журналы-ордера:

- по учету денежных средств в кассе - журнал-ордер №1 АПК(счет 50);

- по учету денежных средств в банках - журнал-ордер №2 АПК (счет 51 и 52);

- по учету денежных средств на специальных счетах - журнал-ордер №3 АПК (счет 55, 56,57);

- по учету кредитов и займов - журнал-ордер №4 АПК (счет 66, 67);.

- по учету расчетов с поставщиками и подрядчиками - журнал-ордер №6 АПК (счет 60),

- по учету расчетов с подотчетными лицами - журнал-ордер №7 АПК (счет 71);

- по учету расчетов с бюджетом по налогам и сборам – журнал-ордер №8 АПК (счет 68)

- по учету животных на выращивании и откорме - журнал-ордер № 9 АПК (счет 11).

- по учету затрат, потерь, износа, оборотов по движению материальных ценностей – журнал-ордер № 10 АПК;

- по учету реализации продукции (работ, услуг) - журнал-ордер №11 АПК(счет 90, 91),

- по учету фондов, резервов и целевых поступлении - журнал-ордер №12 АПК,

- по учету основных средств - журнал-ордер №13 АПК (счет 01);

- по учету финансовых результатов и их использование - журнал-ордер №15 АПК (счет-99);

- по учету затрат на капитальные вложения и ремонт основных средств - журнал-ордер №15 АПК (счет 99);

- по синтетическому учету - Главная книга и это соответствует действительности.

Все хозяйственные операции, проводимые организацией, оформляются оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме содержащейся в альбомах унифицированных (типовых) форм первичной документации и содержат обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации;

- содержание хозяйственной операции;

- наименования должностей и подписи лиц, ответственных за совершение хозяйственной операции и правильность ее оформления.

Унифицированные формы утверждены по следующим разделам учета:

- по учету сельскохозяйственной продукции и сырья;

- по учету труда и его оплаты;

- по учету материалов, основных средств и нематериальных активов;

- по учету работ в капитальном строительстве и автомобильном транспорте;

- по учету работы строительных машин и механизмов;

- по учету результатов инвентаризации;

- по учету кассовых и торговых операций.

Перед записями в регистры синтетического учета первичные документы систематизируют и накапливают.

Это не соответствует действительности, т.к. в «ПСК «ПОБЕДА-50» унифицированные формы не совершенны, многие ведутся записями от руки.

План счетов бухгалтерского учета финансово-хозяйственной деятельности «ПСК «ПОБЕДА-50» является отправной точкой бухгалтерского учета. План счетов - это особая четкая схема регистрации и формы группировки всех действий хозяйственной активности предприятия, утвержденные приказом Минфина РФ N94н от 31.10.2000 (редакция от 08.11.2010). План счетов используемый в «ПСК «ПОБЕДА-50», сформирован в программе 1С:Бухгалтерия. Как видим план счетов типовой, т.е. счета и субсчета полностью соответствуют типовому плану счетов для сельскохозяйственных организаций.

Глава 3. Совершенствование организации бухгалтерского учета в хозяйстве

В процессе изучения организации бухгалтерского учета в «ПСК «ПОБЕДА-50» были выявлены некоторые недостатки. Согласно учетной политике в «ПСК «ПОБЕДА-50» ведется журнально-ордерная форма учета. Но так же имеется и автоматизированная бухгалтерская программа 1-С Бухгалтерия версии 7.7, которая используется не в полном объеме.

Некоторые документы разрабатываются с учетом ориентации на компьютерный учет, но параллельно ведутся вручную некоторые первичные документы, используя неутвержденные формы бланков, выполненные в ручную, а так же и баланс предприятия.

Следовательно, можно сделать вывод, что ни журнально-ордерная система, ни автоматизированный бухгалтерский учет в «ПСК «ПОБЕДА-50» несовершенен. Возможно это происходит из-за недостаточности разработки программы 1-С Бухгалтерия версии 7.7 для сельского хозяйства.

Другой причиной служит плохо обученные бухгалтера для пользования автоматизированной программой. Желательно организовать курсы по обучению программы 1-С Бухгалтерия.

В настоящее время действует наиболее усовершенствованная программа 1-С Бухгалтерия версия 8.0, она оперативно отражает изменения в законах и отчетности, учитывает индивидуальные предпочтения каждого пользователя, помогает эффективно организовать работу. Предлагаю перейти на более усовершенствующую программу 1С-бухгалтерия версия 8.0 и разработать все нужные бланки автоматизировано, а так же закрепить все новшества в учетной политике.

Основными новшествами ПБУ 1/2008 по сравнению с утратившим силу ПБУ 1/98, утвержденным Приказом

Минфина России от 09.12.1998 N 60н, являются:

- требование утвердить в учетной политике все формы первичных документов, которые применяются организацией, а не только те, по которым нет унифицированных форм, как было предусмотрено ранее;

- требование раскрывать в учетной политике формы регистров бухгалтерского учета, к которым относятся журнал регистрации хозяйственных операций, журналы-ордера, вспомогательные ведомости, мемориальные ордера, Главная книга, оборотная ведомость и т.д.

В ПСК «ПОБЕДА-50» учетной политике уделяется не должное внимание. Предоставленная для практического исследования учетная политика была за 2018 год и не в полном объеме. Следовательно, можно сделать вывод, что она не полностью отображает все аспекты организации бухгалтерского учета. Изменение нормативной базы является одной из основных причин изменения положений об учетной политике большинства хозяйствующих субъектов.

Грамотно составленная учетная политика позволяет правильно вести учет, а заодно оказывает влияние и на эффективность использования ресурсов, является одним из существующих законных инструментов, служащих для снижения или равномерного распределения налоговой нагрузки организации. В связи с этим предлагаю усовершенствовать действующую учетную политику «СПК «ПОБЕДА-50».

Усовершенствование существующей учетной политики - предусматривает доработку в рамках действующего законодательства существующей в организации учетной политики (с точки зрения раскрытия незакрепленных учетной политикой обязательных методов учета, изменений в законодательстве и др.).

Таким образом нужно провести следующие мероприятия:

-провести экспертизу финансово-хозяйственной деятельности организации, выделив ключевые разделы и объекты учета, специфичные хозяйственные операции;

-провести экспертизу соответствия положений учетной политики в целях бухгалтерского и налогового учета действующему законодательству, а также фактически отраженным организацией хозяйственным операциям;

- составить дополнения и изменения к Положению по учетной политике в целях бухгалтерского и налогового учета.

Доработка учетной политики нужно производить по ряду направлений:

- дополнения и изменения в Положение по учетной политике в целях бухгалтерского учета;

- дополнения и изменения в Положение по учетной политике в целях налогового учета;

- дополнения и изменения в Положение по учетной политике в целях бухгалтерского и налогового учета для формирования оптимизированного варианта учетной политики, которые позволят формировать и представлять инвесторам и собственникам привлекательную и достоверную финансовую отчетность, а также позволяет снизить налоговую нагрузку и налоговые риски.

Доработка учетной политики в целях бухгалтерского и налогового учета также может предусматривать разработку всех или отдельных приложений к учетной политике (график документооборота, система кодирования и порядок хранения бухгалтерских документов, формы первичных учетных документов, не предусмотренных альбомами унифицированных форм).

Согласно учетной политике п. 3.16 «Резервы предстоящих расходов» и 3.17 «Резервы по сомнительным долгам» в «ПСК «ПОБЕДА-50» предусмотрен учет резервов, которые должны учитываться на следующих счетах приведенных в таблице 3.

Бухгалтерские проводки по учету резервов по сомнительным долгам.

|

Содержание хозяйственных операций |

Дебет |

Кредит |

|

Создан резерв по сомнительным долгам. |

91-2 |

63 |

|

Списаны невостребованные долги, ранее признанные организацией сомнительными (с истекшим сроком исковой давности, во взыскании которых отказано судом, в связи с ликвидацией, банкротством должника). |

63 |

60,62,76 |

|

Отражен НДС по списанной дебиторской задолженности (учет для целей налогообложения «по оплате»). |

76 |

68 |

|

Присоединены неиспользованные суммы резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом создания резервов. |

63 |

91-1 |

Рассмотрев оборотно-сальдовую ведомость «ПСК «ПОБЕДА-50» 63 счета «Резервы по сомнительным долгам» нет. Следовательно можно сделать вывод, что резервы не формируются. Но поскольку на предприятии имеется дебиторская задолженность на конец года, то целесообразно формировать резервы по сомнительным долгам, т.к. создание резерва по сомнительным долгам в налоговом учете - это элемент налогового планирования, который позволяет организации сэкономить на уплате налога на прибыль.

С помощью отчислений в резерв организация увеличивает свои внереализационные расходы и тем самым уменьшает свою налогооблагаемую прибыль. Уплата налога на прибыль в этом случае осуществляется только после того, как организация получит плату от покупателя за отгруженные товары, выполненные работы, оказанные услуги. В связи с этим можно рекомендовать усовершенствовать учетную политику для целей налогового учета.

А именно можно предложить включить в учетную политику для целей налогообложения самостоятельно разработанные налоговые регистры.

Заключение

В курсовой работе было проведено исследование особенностей организации бухгалтерского учета на сельскохозяйственном предприятии «ПСК «ПОБЕДА-50». Данное исследование проводилось согласно актуальности темы и цели поставленной перед ним.

В соответствии с этим были сделаны следующие выводы: бухгалтерский учет в сельском хозяйстве призван давать необходимые сведения о ходе производственных процессов, содействовать обеспечению сохранности собственности, росту рентабельности, повышению эффективности и улучшению качества работы.

Таким образом, при ведении бухгалтерского учета в хозяйстве руководствуются Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ. В «ПСК «ПОБЕДА-50» применяется смешенная форма бухгалтерского учета, где имеет место и журнально-ордерная форма ведения бухгалтерского учёта и автоматизированная, что идёт в разрез с учетной политикой.

Предоставленная для практического исследования учетная политика была за 2018 год и не в полном объеме. Учетная политика утверждается ежегодно. Изменение нормативной базы является одной из основных причин изменения положений об учетной политике. Следовательно, можно сделать вывод, что она не полностью отображает все аспекты организации бухгалтерского учета.

Предлагаю пересмотреть учетную политику по всем нормативным аспектам, внести изменения, разработать все нужные бланки автоматизировано и закрепить все новшества в учетной политике.

Еще одним недостатком является то, что внешний аудит не проводится, договоров по заключению аудиторской проверки не имеют. Следовательно, для уменьшения налоговых рисков и других ошибок, руководителю «ПСК «ПОБЕДА-50» необходимо заключить договор с аудиторской организацией, т.к. проведение аудита поможет понять, насколько эффективна система внутреннего контроля в организации, и получить конкретные рекомендации по улучшению работы.

Внешняя проверка деятельности компании дает возможность получить объективную оценку состояния финансово-экономической деятельности организации. Кроме того, общение с профессиональным аудитором или консультантом для финансового работника – это еще и способ повысить квалификацию. Когда бухгалтерская отчетность подтверждена аудиторами, это повышает степень доверия к ней потенциальных инвесторов.

Подтверждение достоверности отчетности независимым аудитором повысит имидж организации в глазах партнеров и упростит взаимоотношения с банками.

Также в хозяйстве не создается резервный капитал и другие специальные резервы. В процессе деятельности хозяйство составляет бухгалтерскую отчетность. На основе проведенной аудиторской проверки можно сделать вывод, что отчетность хозяйства достоверно отражает финансовое положение хозяйства.

В связи с тем, что не в полной мере используется автоматизированный бухгалтерский учет, главный недостаток учетной работы хозяйства заключается в использовании для оформления хозяйственных операций старых форм первичных документов и регистров, многие документы заполняются не полностью и не разборчиво.

Рекомендую перейти на автоматизированную программу 1С-бухгалтерия версия 8.0 и разработать все нужные бланки автоматизировано, а также закрепить все новшества в учетной политике.

Список литературы

- Конституция РФ // Консультант – Плюс, 2012.

2. Трудовой Кодекс Российской Федерации // Консультант – Плюс, 2012.

3. Налоговый Кодекс Российской Федерации // Консультант–Плюс, 2012.

4. Федеральный закон Российской Федерации "О бухгалтерском учете" от 6 декабря 2011 г. N 402-ФЗ.

5. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/08, утвержденное приказом МФ РФ № 106н от 06.10.2008г.

6. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации // Симбирский главбух. 2019. - № 18. – 53 с.

7. Абубакаров М. В. Формирование механизма управления эффективностью производства в отраслях регионов. //Современные научные исследования. Кисловодск. КИЭП. – 2018. - №1.

8. Ануреев С.В. Рациональная организация бухгалтерского учёта. Изд. Финансы и статистика, 2011. - 336 с.

9. Акчурина Е. В. Бухгалтерский финансовый учёт: Учебное пособие/ Е.В. Акчурина, Л.П. Солодко. – М.: 2017. – 352 с.

10. Бабаев Ю. А. Теория бухгалтерского учёта: Учебник для вузов. – 2 – е издание, переработанное и дополненное – М: ЮНИТИ, 2018. – 487 с.

11. Безинская Т. В. Теория бухгалтерского учёта: Учебное пособие/ Красноярск: ГАЦ – МиЗ, 2018. – 326 с.

12. Богатая И. Н. Бухгалтерский учёт: Учебное пособие/ И. Н. Богатая, Н.Н. Хахонов – 2 –е изд. перер. и допол. – М.: ЮНИТИ, 2018. – 384 с.

13. Бухгалтерский учёт в сельскохозяйственных организациях: Учебник/ Под ред. Р. Н. Расторгуева, А. В. Казакова, А.И. Павлычева – М.: 2017. - 253c

14. Волошин Д.К. Бухгалтерский учёт – «Актион-Медиа», 2012. - 116 с.

15. Жарылгасова Б.Т., Суглобое А.Е. Система нормативного регулирования бухгалтерского учёта и отчётности в России. /Бухгалтерский учет и аудит, 2017. – 637 с.

16. Зарипов И.Ш. Последствия аграрной реформы в АПК России. Труды ННАЭО, вып. 5.- М.: Изд-во МСХА, 2019.

17. Зарипова Г.И. Прогнозирование финансовой устойчивости предприятий АПК. Труды ННАЭО, вып. 5.- М.: Изд-во МСХА, 2019.

18. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник – М.: Проспект, 2017. – 424с.

19. Кондраков Н.П. Бухгалтерский учет. Учебное пособие 5-е изд. - Инфра-М, 2016 г. - 592 с.

20. Маккаева Р. С.-А. Методы оценки стратегического ресурсного потенциала отрасли (региона)// Экономический вестник РГУ. - №3.-т.2., ч.2., 2018.

21. Организация сельскохозяйственного производства / Ф.К. Шакиров, В.А. Удалов, С.И. Грядов и др.; Под ред. Ф.К. Шакирова. – М.: Колос, 2019. – 504 с.

22. Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Учебник. 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2019. – 480 с.

23. Пичугин П. 1С: Бухгалтерия: доступно для бухгалтера: полное практ. пособие для совр. бухгалтера: последняя версия/П. Пичурин, Д.Бабаев — 2-е изд., перераб. и доп. — Х. : Фактор, 2015. — 453c.

24. Пошерстник Н.В. Бухгалтерский учет на сельскохозяйственном предприятии. - Проспект, Велби, 2015 г. - 552 с.

25. Поздняков В.Я., Казаков С.В. Экономика отрасли. – М.: ИНФРА - М, 2018.

26. Савицкая Р.В. Анализ хозяйственной деятельности предприятия: Учебник. – М.: Инфра-М, 2012. – 135 с.

-

Пичугин П. 1С: Бухгалтерия: доступно для бухгалтера: полное практ. пособие для совр. бухгалтера: последняя версия/П. Пичурин, Д.Бабаев — 2-е изд., перераб. и доп. — Х. : Фактор, 2015. — 453c. ↑

-

Ануреев С.В. Рациональная организация бухгалтерского учёта. Изд. Финансы и статистика, 2011. - 336 с. ↑

-

Богатая И. Н. Бухгалтерский учёт: Учебное пособие/ И. Н. Богатая, Н.Н. Хахонов – 2 –е изд. перер. и допол. – М.: ЮНИТИ, 2018. – 384 с. ↑

-

Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Учебник. 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2019. – 480 с. ↑

-

Пизенгольц М.З. Бухгалтерский учет в сельском хозяйстве. Учебник. 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2019. – 480 с. ↑

- Организация службы питания в гостиницах с западным менеджментом (Организация работы службы питания в гостинице)

- Интегрированные среды разработки программ (ПОНЯТИЕ, ИСТОРИЯ И НАЗНАЧЕНИЕ ИНТЕГРИРОВАННОЙ СРЕДЫ РАЗРАБОТКИ ПРОГРАММ)

- Понятие и признаки государства (Теоретические основы понятия государства)

- Ложные друзья переводчика (отличительные черты)

- Местоположение, правовой статус и виды деятельности организации

- Понятие и виды правосознания (Место правосознания в современной правовой системе России)

- «Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений»

- Управление персоналом (Теоретические основы управления мотивацией персонала)

- Финансовые ресурсы организации (Структура системы управления финансами предприятия)

- Управление Финансами (Характеристика деятельности ООО «Навигатор»)

- Алгоритмы сортировки данных

- «Формирование корпоративного имиджа компании» (Корпоративный имидж: понятие, его виды и структура)