Финансовые ресурсы организации (Структура системы управления финансами предприятия)

Содержание:

Введение

Успешное развитие работы компании осуществляется, как умением компании эффективно пользоваться условиями хозяйствования, так и умением руководства использовать доступные ресурсы. При рыночной экономике, каждое предприятие должно самостоятельно искать свои пути развития, новые методы работы. Для успешной реализации стратегий и методов выбранных компаниями, необходимо в первою очередь обладать финансовыми ресурсами, которые будут позволять осуществить задуманные планы.

При рыночной экономике, каждое коммерческое предприятие ставит своей целью максимальное повышение прибыли. При успешном осуществлении своей деятельности, прибыль компании растет, тем самым открывая дальнейшие пути к совершенствованию и развитию. Компании же, которые неэффективно тратят свои ресурсы и является убыточным, неизбежно закрываются.

Актуальность данной темы обусловлена тем, что в каждой компании своевременно необходимо выявить нерентабельное вложение средств, низкую эффективность процессов, нецелевое расходование финансовых и трудовых ресурсов.

Целью работы является произвести анализ использования и формирования финансовых ресурсов компании и выявить направления, для повышения использования ресурсов компании.

Исходя из поставленных целей, в работе решаются следующие задачи:

-изучить направления улучшения эффективности использования финансовых ресурсов в компании;

-определить финансовое состояние организации;

-произвести анализ наличия ресурсов в компании, а также способы их применения.

Объектом исследования- является АО «Татснаб», данная компания занимается продажей автомобильных запчастей, а также прочих товаров.

Предметом исследования является финансовое состояние ресурсов компании АО «Татснаб».

Для успешного решения поставленных задач, применяются следующие методы исследования и анализа: табличный способ оформления показателей, анализ используемой литературы, анализ баланса предприятия, способы средних и относительных величин.

При этом исследовании будет использована статистическая и бухгалтерская отчетность компании, оперативные данные.

Практическое применение рассматриваемых задач, может применяться при предложении по повышении финансовой эффективности компании, а также для улучшения стабильности организации.

1. Теоретические основы управления финансовыми ресурсами предприятия

1.1. Основные характеристики и понятия финансового менеджмента на предприятии

В настоящее время в подавляющем большинстве стран присутствует рыночная экономика. Рассматривая данный тип экономики можно с уверенностью сказать, что главной целью ее участников является наиболее эффективное использование ресурсов, находящихся в их обращении.

В рамках предприятия роль управления финансовыми ресурсами занимает финансовый менеджмент. В свою очередь финансовый менеджмент занимает часть науки по управлению. В направления фин. Менеджмента входят такие цели, как:

1) максимизация рентабельности всех активов компании

2)максимизация рентабельности продаж

3)максимизация рентабельности чистого собственного капитала

4)достижение наиболее высоких темпов роста продаж.[1]

Характер процесса управления со стороны финансового менеджмента выглядит, как применение средств и методов управленческого воздействия финансовыми рычагами на те или иные объекты управления.

Т.е. успешная деятельность любого предприятия не возможна без разумного управления финансовыми ресурсами.

Как отмечает А.Е. Миллер, финансовый менеджмент- это управление денежными потоками на уровне хозяйствующего субъекта для решения текущих и перспективных задач финансово-хозяйственной деятельности предприятия, при обязательном соблюдении его текущей платежеспособности. [4, c.18]

Таким образом, можно сделать вывод, что финансовый менеджмент-это система, которая состоит из определенных особенностей и закономерностей. Как управляемая система, финансовый менеджмент в большей мере подвержен государственному регулированию через тарифы, налоги, лицензии, ставки рефинансирования и т.д. То, что финансовый менеджмент является объектом управления, подвергает его воздействию потока управленческих решений. Поэтому основным принципом, который используется при создании системы финансового менеджмента, будет принцип системности.

При этом если смотреть на финансовый менеджмент с другой стороны, можно отметить, что он сам является системой взаимосвязанных элементов. В его структуре можно выделить, такие элементы: инструментарий, кадры, организационная структура, информационное обеспечение, которые помогают при решение оперативных и стратегических вопросов финансового менеджмента, при этом формируется политика организации.

Так же важно отметить, что все элементы системы финансового менеджмента должны работать вместе, исходя из цикла жизни предприятия.

Как отмечает М.В. Романовский и О.В. Врублевский, «финансы хозяйствующих субъектов, или финансы организаций и предприятий различных форм собственности, - относительное самостоятельное звено системы финансов государства». [2, c.54]

Финансовый менеджмент существует как система методов и принципов реализации и разработки управленческих решений, связанных с распределением, формированием и использованием финансовых ресурсов.

Так же важно отметить, что все элементы системы финансового менеджмента должны работать вместе, а также при их работе должны учитываться все циклы развития на которых находится организация.

Финансовый менеджмент существует как система методов и принципов реализации и разработки управленческих решений, связанных с распределением, формированием и использованием финансовых ресурсов.

Так же важно отметить, что все элементы системы финансового менеджмента должны работать вместе, а также при их работе должно учитываться все циклы развития на которых находится организация. Наиболее продуктивное управление финансовой деятельностью предприятия обеспечивает реализация ряда принципов.

Рис. 1.1. Основные принципы финансового менеджмента

1) Интегрированность с общей системой управления. В любой области, в которой принимаются управленческие решения, они в той или иной степени влияют на формирование денежных потоков и результаты хозяйственной деятельности. Финансовый менеджмент напрямую связан с менеджментом персонала, производственным менеджментом и другими видами менеджмента.

2) Ориентированность на стратегические цели развития предприятия. Этот пункт означает, что любые решения или проекты, даже если в краткосрочной перспективе имеют выгоду, но при этом в дальнейшем пойдут в разрез с первостепенной(главной) целью предприятия, должны быть отменены. Такие проекты, могут стать причиной истощения финансовых фондов, запланированных на использование в первостепенных задачах.

3)Многовариантность подходов к созданию обособленных управленческих решений. Этот принцип означает, что при разработке любого управленческого решения, необходимо формировать альтернативные возможные действия.

4)Высокая динамика в управлении, так же очень важна в финансовом менеджменте. Этот этап означает, что любые управленческие решения вне зависимости от успешности реализации в прошлые периоды, не всегда могут быть использованы в дальнейшем. Внешняя среда предприятия так же имеет высокую динамику развития и всегда меняется, так же как и исходные данные при создании управленческих решений.

5) Комплексный характер формирования управленческих решений. Все управленческие решения в области распределения, формирования и использования финансовых ресурсов и организации денежного оборота предприятия тесно связаны и оказывают прямое или косвенной воздействие на результаты его хозяйственной деятельности.

С учетом содержания и принципов финансового менеджмента формируются его цели и задачи [6, c.35].

Главной целью финансового менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде.

1.2 Структура системы управления финансами предприятия

В предыдущем параграфе мы пришли к выводу, что финансовыми ресурсами предприятия является обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях его формирования.

Для анализа применяется система показателей, отражающих финансовое положение хозяйствующих субъектов, поступление, распределение и характер использования денежных средств:

- Выручка от основной деятельности (реализация продукции, выполненных работ, оказанных услуг).

- Выручка от инвестиционной деятельности (продажа внеоборотных активов, реализации ценных бумаг).

- Выручка от финансовой деятельности (размещение среди инвесторов облигаций и акций предприятия).

Понятия валовой прибыли, прибыли от продаж, прибыли до налогообложения, чистой прибыли, валового дохода, среднего дохода, предельного дохода мы также рассмотрели в предыдущем параграфе. Определим формулы, за исключением тех, которые мы изучили в предыдущем параграфе, для расчета каждого из них:

1. Валовая прибыль = Прибыль - Себестоимость;

2. Прибыль от продаж = Валовая прибыль - Коммерческие и управленческие расходы;

3. Прибыль до налогообложения = Прибыль от продаж + Прочие доходы – Прочие расходы;

4. Чистая прибыль = Прибыль до налогообложения – Налог на прибыль;

Информационное обеспечение анализа и принятия решений по управлению финансовыми ресурсами предприятия формируется за счет внешних и внутренних источников информации.

К внешним источникам относятся [15, с.84]:

1. Показатели, характеризующие общеэкономическое развитие страны. К данной группе показателей относятся: национальный доход, чистый доход, среднеотраслевые нормы прибыли, средние банковские процентные ставки, ставки налога на прибыль, данные об инфляции, ставка рефинансирования.

2. Показатели, характеризующие состояние рынка. В состав этих показателей включаются объемы продаж, свободные рыночные ниши, эластичность по цене и доходу, кредитные проценты в зависимости от сумм и сроков предоставления.

3. Показатели, характеризующие деятельность конкурентов и контрагентов. К ним относятся цены на сырье, комплектующие, материалы, на продукцию конкурентов, на товары-заменители, рентабельность коммерческой деятельности конкурентов и контрагентов.

К внутренним источникам информации относятся [15, с.85]:

1. Показатели финансового учета деятельности предприятия. К ним относятся: масса годовой валовой прибыли, прибыли от продаж, прибыли до вычета налогов, чистой прибыли. На основе этих показателей осуществляется обобщенный анализ, прогнозирование и текущее планирование прибыли.

2. Показатели управленческого учета. Управленческий учет включает не только стоимостные, но и натуральные показатели. Он может быть структурирован во всех аспектах: по центрам ответственности; по видам деятельности; по видам продукции; по видам ресурсов; по регионам деятельности.

3. Нормативно-справочные показатели. Эта система дополняется серией эталонных измерений показателей и правил, действующих в стране или отрасли: нормы амортизационных отчислений, нормы отчислений прибыли в резервный фонд, ставки налогов, сроки уплаты налогов и так далее.

Кроме вышеперечисленных (абсолютных) показателей для анализа финансовых ресурсов применяются финансовые коэффициенты - (относительные) показатели. В учебнике «Управление финансами. Финансовый анализ предприятия» А.Н. Жилкиной под финансовыми коэффициентами понимаются относительные показатели финансового состояния предприятия, используемые для исследования изменений устойчивости финансового состояния. Анализ относительных показателей финансового состояния заключается в сравнении их значений с базисными величинами и изучении динамики за отчетный период [12, с.89].

Рассмотрим коэффициентный метод анализа финансовых ресурсов предприятия [12, с.89-95].

1.Коэффициент рентабельности продаж – показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение коэффициента – снижение спроса на продукцию предприятия. Рассчитывается по формуле:

Кпр=Пр/В,

где Пр – прибыль от продаж;

В – выручка нетто от продаж.

2.Коэффициент рентабельности всего капитала предприятия – показывает эффективность использования всего имущества предприятия. Снижение коэффициента свидетельствует о снижение спроса и перенакоплении активов. Рассчитывается по формуле:

Крк=Пр/ВБ,

где ВБ – валюта баланса.

3. Коэффициент рентабельности внеоборотных активов– отражает эффективность использования внеоборотных активов. Рост коэффициента означает повышение рентабельности внеоборотных активов. Рассчитывается по формуле:

Крв=Пр/ВАО,

где ВАО – внеоборотные активы.

4. Коэффициент рентабельности собственного капитала – показывает эффективность использования собственного капитала (оказывает влияние на уровень котировки акций предприятия). Рассчитывается по формуле:

Крс=Пр/КиР,

где КиР – Капитал и резервы.

5. Коэффициент рентабельности перманентного капитала– показывает эффективность использования капитала, вложенного в деятельность предприятия. Рассчитывается по формуле:

Кпр=ПР/(КиР+ДСП),

где ДСП – долгосрочные обязательства.

6.Коэффициент общей оборачиваемости капитала – отражаетскорость оборота всего капитала предприятия. Рост коэффициента показывает ускорение кругооборота средств или инфляционный рост цен. Рассчитывается по формуле:

Коок=В/Вб,

где В – выручка нетто от продаж.

7.Коэффициент оборачиваемости мобильных средств– показывает скорость оборота всех мобильных средств. Рост коэффициента характеризуется положительно. Рассчитывается по формуле:

Комс=В/ОА,

8.Коэффициент оборачиваемости материальных оборотных средств – показывает число оборотов запасов предприятия. Снижение коэффициента – относительное увеличение производственных запасов и затрат в незавершенном производстве или о снижении спроса на готовую продукцию. Рассчитывается по формуле:

Кмос=В/(З+НДС),

где З – запасы;

НДС – налог на добавленную стоимость по приобретенным ценностям.

9. Коэффициент оборачиваемости готовой продукции – отражает скорость оборота готовой продукции. Рост коэффициента свидетельствует об увеличении спроса на продукцию, снижение – затоваривание. Рассчитывается по формуле:

Когп=В/ГП,

где ГП – готовая продукция.

10.Коэффициент оборачиваемости дебиторской задолженности– расширение (рост коэффициента) или снижение (уменьшение коэффициента) свидетельствует о расширении коммерческого кредита, предоставляемого предприятием. Рассчитывается по формуле:

Кодз=В/ДЗ<1,

где ДЗ<1 – дебиторская задолженность сроком менее 12 месяцев.

11.Коэффициент среднего срока оборота дебиторской задолженности (в днях)(1.18)– отражает средний срок погашения дебиторской задолженности. Рассчитывается по формуле:

Ксдз=(N*ДЗ<1)/В,

где N – количество дней в анализируемом периоде.

12.Коэффициент оборачиваемости кредиторской задолженности– отражает расширение или снижение коммерческого кредита, предоставляемого предприятию. Рост коэффициента – увеличение скорости оплаты задолженности предприятия, снижение – рост покупок в кредит. Рассчитывается по формуле:

Кокз=В/КЗ,

где КЗ – кредиторская задолженность.

13. Коэффициент среднего срока оборота кредиторской задолженности (в днях)– показывает средний срок возврата коммерческого кредита предприятием. Рассчитывается по формуле:

Кскз=(N*КЗ)/В,

14.Коэффициент фондоотдачивнеоборотных активов–отражает эффективность использования внеоборотных активов, измеряемую величиной продаж, приходящейся на единицу стоимости средств. Рассчитывается по формуле:

Кфва=В/ВОА,

15. Коэффициент оборачиваемости собственного капитала- отражает скорость оборота собственного капитала. Резкий рост коэффициента – повышение уровня продаж. Существенное снижение – тенденция к бездействию части собственных средств. Рассчитывается по формуле:

Коск=В/КиР,

Помимо коэффициентного метода анализа финансовых ресурсов применяется табличный метод для общего анализа финансовых ресурсов. При его проведении используются [12, с.95].

1) абсолютные значения показателей;

2) удельные веса, характеризующие структуру финансовых ресурсов;

3) изменения в абсолютных величинах;

4) изменения в удельных весах;

5) темп прироста (ТП), характеризующий динамику финансовых ресурсов;

6) удельные веса изменений, характеризующие структуру изменений финансовых ресурсов.

В условиях 21-ого века применяются разные методы анализов финансовых ресурсов деятельности предприятия, но наиболее понятными, разборчивыми и в тоже время доступными, являются проведенные выше методы. На этих методах будет основываться анализ финансовых ресурсов деятельности предприятия в следующей главе.

2. Оценка финансового-экономического состояния предприятия

2.1. Организационно-правовая характеристика предприятия

Открытое акционерное общество АО «Татснаб» является стабильной, динамично развивающейся компанией, действует уже более 25 лет и зарекомендовала себя как компетентный и надежный партнер.

Свою историю компания ведет с апреля 1994 года.

В период с 1994 по 1999 гг. предприятие несколько раз меняло свое название и к моменту приватизации в 1997 году называлось «Государственное предприятие «Татснаб».

В 1999 года при приватизации государственного предприятия в соответствии с планом приватизации было создано АО «Татснаб».

В 2000 году в АО «Татснаб» произошла смена руководящего состава. Новые менеджеры последовательно проводят в жизнь программу экономического развития, а также обновления и развития материально-технической базы предприятия .

Приоритетные направления деятельности акционерного общества :

1.Торговля полиграфическими материалами – изначальное направление деятельности общества с момента его основания, за более чем 40 лет своей деятельности АО «Татснаб» заняло одну из ведущих позиций в данной отрасли. В настоящее время АО «Татснаб» на полиграфическом рынке России представляет продукцию множества ведущих европейских и российских производителей.

2.2. Анализ финансового состояния компании

Оценка финансовых ресурсов будет проводиться табличным и коэффициентным способом за 2018 – 2019 годы.

Для оценки финансовых ресурсов предприятия табличным способом будем использовать результаты анализа данных расчетной таблицы (табл. 2.1) на основе отчетности компании АО «Татснаб».

Таблица 2.1

Результаты расчетов для оценки финансовых ресурсов предприятия

|

Показатели |

Абсолютные |

Удельные веса, % |

Изменения |

Темп |

Струк-тура |

|||

|

на н.п. |

на к.п. |

на н.п. |

на к.п. |

в абсолют-ных |

в удельных |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. Выручка-нетто от продаж |

301638 |

269597 |

104,9 |

100,9 |

-32041,0 |

-4,1 |

-10,6 |

-159,1 |

|

2. Полная себестоимость |

274743 |

263259 |

95,6 |

98,5 |

-11484,0 |

2,9 |

-4,2 |

-57,0 |

|

3. Прибыль от продаж |

26895 |

6338 |

9,4 |

2,4 |

-20557,0 |

-7,0 |

-76,4 |

-102,1 |

|

4. Сальдо операционных расходов |

-4483 |

-452 |

-1,6 |

-0,2 |

4031,0 |

1,4 |

-89,9 |

20,0 |

|

5. Сальдо внереализаци-онныхдоходов и расходов |

-9719 |

-1849 |

-3,4 |

-0,7 |

7870,0 |

2,7 |

-81,0 |

39,1 |

|

6. Итого прибыль (убыток) до налого-обложения |

12693 |

4037 |

4,4 |

1,5 |

-8656,0 |

-2,9 |

-68,2 |

-43,0 |

|

7. Валовая выручка |

287436 |

267296 |

100 |

100 |

-20140 |

0 |

-7,0 |

-100 |

Общий вывод: на основании проведенных расчетов по финансовым результатам предприятия можно сказать, что в структуре финансовых ресурсов прирост выручки от продаж уменьшилась на 10,6 % или в 32 041 в абсолютном выражении. Себестоимость продукции в структуре увеличилась на 2,9 процентных пункта, но темп прироста себестоимости продукции за период сократился на 4,2 % или в абсолютном выражении на 11 484 тыс.руб. Темп прироста прибыли от продаж упали на 76,4% или в абсолютном выражении на 20 557 тыс.руб.

Проблема: Уменьшение прибыли от продаж на 20 557 тыс. руб. в абсолютном выражении и снижение ее темпов роста на 76,4 %, вследствие чего произошло снижение прибыли до налогообложения на 68,2 %.

Причина: Уменьшение выручки-нетто от продаж на 32 041 тыс.руб в абсолютном выражении и на 4,1 процентных пунктов в удельных весах.

Предполагаемые решения: снижение затрат на себестоимость продукции, уменьшение сальдо доходов и расходов, а также уменьшение сальдо внереализационных доходов и расходов.

Рассчитаем коэффициенты финансовых ресурсов деятельности предприятия, которые будут представлены в таблице (табл. 2.2) .

Таблица 2.2

Расчетные величины и тенденции изменения коэффициентов финансовых ресурсов деятельности предприятия

|

Наименование |

Значения |

Тенденция изменения |

|

|

на н.п. |

на к.п. |

||

|

1 |

2 |

3 |

4 |

|

1. Коэффициент рентабельности продаж |

0,09 |

0,02 |

↓ |

|

2. Коэффициент рентабельности всего капитала предприятия (всех активов предприятия) |

0,12 |

0,03 |

↓ |

|

3. Коэффициент рентабельности внеоборотных активов |

0,14 |

0,04 |

↓ |

|

4. Коэффициент рентабельности собственного капитала |

0,32 |

0,07 |

↓ |

|

5. Коэффициент рентабельности перманентного капитала |

0,20 |

0,05 |

↓ |

|

6. Коэффициент общей оборачиваемости капитала (общей оборачиваемости активов) |

1,35 |

1,07 |

↓ |

|

7. Коэффициент оборачиваемости мобильных средств |

8,21 |

3,06 |

↓ |

|

8.Коэффициент оборачиваемости материальных оборотных средств |

27,56 |

35,27 |

↑ |

|

9.Коэффициент оборачиваемости готовой продукции |

28,84 |

36,39 |

↑ |

|

10.Коэффициент оборачиваемости дебиторской задолженности |

15,92 |

8,46 |

↓ |

|

11.Коэффициент среднего срока оборота дебиторской задолженности, дн. |

22,92 |

43,12 |

↓ |

|

12.Коэффициент оборачиваемости кредиторской задолженности |

4,33 |

2,36 |

↓ |

|

13.Коэффициент среднего срока оборота кредиторской задолженности, дн. |

84,28 |

154,79 |

↓ |

|

14.Коэффициент фондоотдачи внеоборотных активов |

1,62 |

1,64 |

↑ |

|

15.Коэффициент оборачиваемости собственного капитала |

3,62 |

3,03 |

↓ |

При проведении анализа коэффициентным способом оцениваются коэффициенты финансовых ресурсов деятельности предприятия.

1. Коэффициент рентабельности продаж.

Тенденция изменения коэффициента отрицательна, что свидетельствует о снижении спроса на продукцию предприятия. Также снижение коэффициента говорит о том, что прибыль предприятия снизилась по сравнению с выручкой.

2. Коэффициент рентабельности всего капитала предприятия (всех активов предприятия).

Тенденция изменения коэффициента отрицательная. Снижение коэффициента свидетельствует об уменьшении спроса на продукцию.

3. Коэффициент рентабельности внеоборотных активов.

Тенденция изменения коэффициента отрицательная. Уменьшение коэффициента показывает, что эффективность использования основных средств и прочих внеоборотных активов снижается за период.

4. Коэффициент рентабельности собственного капитала.

Тенденция изменения коэффициента отрицательная. Уменьшение коэффициента показывает, что эффективность использования собственного капитала уменьшается за период. Уменьшение коэффициента свидетельствует об увеличении котировок акций компании.

5. Коэффициент рентабельности перманентного капитала.

Тенденция изменения коэффициента положительная. Увеличение коэффициент показывает, что эффективность использования капитала (собственного и заемного), вложенного в деятельность предприятия, увеличивается за период.

6. Коэффициент общей оборачиваемости капитала (общей оборачиваемости активов).

Тенденция изменения коэффициента отрицательна. Уменьшение коэффициента показывает, что скорость оборота всего капитала предприятия уменьшается за период или показывает инфляционный рост цен.

7. Коэффициент оборачиваемости мобильных средств.

Тенденция изменения коэффициента отрицательная. Уменьшение коэффициента показывает, что скорость оборота всех мобильных средств предприятия уменьшается за период.

8. Коэффициент оборачиваемости материальных оборотных средств.

Тенденция изменения коэффициента положительная. Увеличение коэффициента показывает, что число оборотов запасов увеличивается за период. Увеличение коэффициента свидетельствует об увеличении спроса на готовую продукцию.

9. Коэффициент оборачиваемости готовой продукции.

Тенденция изменения коэффициента положительная. Увеличение коэффициента показывает, что скорость оборота готовой продукции предприятия увеличивается за период.

10. Коэффициент оборачиваемости дебиторской задолженности. Т Тенденция изменения коэффициента отрицательная. Уменьшение коэффициента свидетельствует об уменьшении коммерческого кредита, предоставляемого предприятием.

11. Коэффициент среднего срока оборота дебиторской задолженности. (в днях).

Тенденция изменения коэффициента отрицательна. Увеличение коэффициента является отрицательной тенденцией, так как время оборачиваемости дебиторской задолженности увеличивается.

12. Коэффициент оборачиваемости кредиторской задолженности. Т Тенденция изменения коэффициента отрицательна. Уменьшение коэффициента свидетельствует об увеличении скорости оплаты кредиторской задолженности предприятием.

13. Коэффициент среднего срока оборота кредиторской задолженности.

Тенденция изменения коэффициента отрицательна. Увеличение коэффициента является отрицательной тенденцией, так как время оборачиваемости кредиторской задолженности увеличивается.

14. Коэффициент оборачиваемости собственного капитала.

Тенденция изменения коэффициента отрицательна. Уменьшение коэффициента свидетельствует о падении уровня продаж, а также уменьшение коэффициента свидетельствует о снижении скорости оборота вложенного капитала.

15. Коэффициент фондоотдачи внеоборотных активов.

Тенденция изменения коэффициента положительная. Увеличение коэффициента свидетельствует об увеличении эффективности использования основных средств и прочих внеоборотных активов.

Для оценки движения денежных средств предприятия табличным способом будем использовать результаты анализа данных расчетной таблицы (табл. 2.3).

Таблица 2.3

Результаты расчетов для оценки движения денежных средств

|

Показатель |

Значение, тыс.руб. |

Уд. вес, % |

Тенденция |

||

|

на начало |

на конец |

на начало периода |

на конец |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Остаток денежных средств |

1 816 |

67 |

↓ |

||

|

Движение денежных средств |

|||||

|

2. Доходы по текущей |

341069 |

279810 |

74,94 |

99,92 |

↓ |

|

3. Расходы по текущей |

305102 |

239137 |

66,80 |

86,09 |

↓ |

|

4. Чистые денежные средства |

35967 |

40673 |

-2273,51 |

1794,92 |

↑ |

|

Движение денежных средств |

|||||

|

5. Доходы по инвестиционной |

27 |

0 |

0,01 |

0,00 |

↓ |

|

6. Расходы по инвестиционной деятельности |

261 |

0 |

0,06 |

0,00 |

↓ |

|

7. Чистые денежные средства |

-234 |

0 |

14,79 |

0,00 |

↓ |

|

Движение денежных средств |

|||||

|

8. Доходы по финансовой |

114034 |

228 |

25,06 |

0,08 |

↓ |

|

9. Расходы по финансовой |

151349 |

38635 |

33,14 |

13,91 |

↓ |

|

10. Чистые денежные средства от финансовой деятельности |

-37315 |

-38407 |

2358,72 |

-1694,92 |

↓ |

|

11. Чистое увеличение (уменьшение) денежных средств и их эквивалентов |

-1582 |

2266 |

100 |

100 |

↑ |

|

12 Остаток денежных средств |

67 |

2200 |

↑ |

||

|

13. Итого доходы |

455130 |

280038 |

100 |

100 |

↓ |

|

14. Итого расходы |

456712 |

277772 |

100 |

100 |

↓ |

|

15. Достаточность притока |

35733 |

40673 |

↑ |

||

|

16. Достаточность притока |

-1582 |

40673 |

↑ |

||

Общий вывод: Ситуация к концу периода несколько улучшилась, чистое увеличение денежных средств составило 2 266 тыс. руб., что привело к увеличению остатка денежных средств на конец периода до 2 200 тыс. руб.

Проблема: изменение денежных средств за период (отток) на 1694% произошло из-за финансовой деятельности компании, что на 1794,92 % было компенсировано притоком по текущей деятельности.

Причины: отсутствие инвестиционной деятельности компании, что с одной стороны послужило увеличением чистых денежных средств, так как на начало периода по инвестиционной деятельности у предприятия чистое увеличение денежных средств составило (-234), что говорит о неэффективности инвестиционной деятельности, а с другой стороны это лишает предприятия получить дополнительный доход; расходы по финансовой деятельности превышают доходы по финансовой деятельности на 38 407 тыс. руб.

Предполагаемое решение: повышение эффективности предприятия по финансовой деятельности, возможно, применение эффективной инвестиционной деятельности.

Итак, сравнивая темпы прироста прибыли (убытка) анализируемого предприятия и иных организаций, находящихся в тех же регионах, можно сказать, что значения по ним несильно разнятся. Тоже самое можно сказать по поводу коэффициента автономии, несмотря на то, что коэффициент автономии АО «Татснаб» снизился на фоне улучшения коэффициентов автономии других организаций. Однако значение коэффициента покрытия анализируемого предприятия меньше значения коэффициентов покрытия других организаций в несколько раз. Кроме того, АО «Татснаб» является неплатежеспособной, некредитоспособной и имеет высокую степень вероятности банкротства, а темпы прироста прибыли от продаж составляет 76,4%. Улучшение финансового состояния и финансовых ресурсов деятельности предприятия возможно путем снижения затрат, расширения рынка сбыта и уменьшения дебиторской задолженности. Подробнее о методах снижения затрат, расширении рынка сбыта и уменьшения дебиторской задолженности и других путях совершенствования финансовыми результатами на анализируемом предприятии рассмотрим в следующей главе.

3. Совершенствование системы управления финансовыми ресурсами предприятия

3.1. Совершенствование функциональных основ управления финансами предприятия

Обобщая данные по краткой характеристике АО «Татснаб», можно сказать, что анализируемая компания занимает одну из ведущих позиций по торговле бумажно-целлюлозной продукцией, а основными поставщиками продукции являются крупнейшие предприятия Российской Федерации, также предлагает услуги складирования и транспортной обработке грузов, но имеет проблемы с маленьким количеством автомобилей.

По анализу отрасли становится ясно, что темпы прироста прибыли (убытка) анализируемого предприятия и других предприятий по региону несильно отличаются.

По анализу финансового состояния, можно сделать вывод, что несмотря на некоторую степень улучшения показателей предприятия к концу анализируемого периода, по платежеспособности предприятие неплатежеспособно по причине недостатка в основных средствах формирования; по кредитоспособности – некредитоспособно по причине недостатка наиболее ликвидных активов; по банкротству имеется высокая вероятность по причине увеличения краткосрочных обязательств.

По анализу финансовых ресурсов наблюдается снижение эффективности использования внеоборотных активов и собственного капитала, уменьшаются скорость оборота дебиторской и кредиторской задолженностей, положительные тенденции у коэффициента рентабельности перманентного капитала, что говорит об увеличении эффективности использования собственного и заемного средств, и у коэффициента оборачиваемости материальных оборотных средств, что говорит об увеличении спроса на готовую продукцию.

Для улучшения состояния финансовых ресурсов АО «Татснаб» можно рассматривать следующие направления:

1) снижение затрат;

2) увеличение объема продаж;

3) снижение дебиторской задолженности.

Рассмотрим более подробно каждый из них.

Снижение затрат не может применяться в отношении себестоимости производства единицы, так как АО «Татснаб» занимается не производством товаров, а торговлей. Поэтому уменьшить затраты можно путем минимизации расходов на энергию, сокращением транспортных расходов ликвидации излишних затрат и потерь, экономии материальных затрат за счет применения ресурсосберегающих технологий, замены дорогостоящих материалов менее дорогими, снижением затрат на содержание оборудования, зданий и сооружений. Кроме того, у анализируемого предприятия имеется большая доля прочих затрат, к которым относятся в первую очередь расходы на командировки, плата за пожарную и сторожевую охрану, на подготовку и переподготовку кадров, расходы на рекламу, которые так же можно снизить, если не полностью, то частично. Сокращение прямых расходов на оплату труда так же могут дать положительный эффект.

Уменьшать штат сотрудников не является целесообразным, так как затраты по выходным пособиям могут дать отрицательный эффект способа сокращения затрат. Немаловажное значение имеет так же и период выхода из кризисного состояния предприятия. Если планируется временное сокращение работ, то сокращение сотрудников не является обоснованным, так как в дальнейшем при увеличении количества работ понадобятся новые рабочие места, а с приходом новых сотрудников потребуются трудовые затраты на наставничество, контроль выполнения работ новых сотрудников и т.д.

Вероятность ухода сотрудников к конкурентам маловероятна, так как по анализу отрасли становится очевидным, что ухудшение финансового состояния произошло не только у анализируемого предприятия, но и по рынку в целом. Следовательно, расширение сферы деятельности других организаций, также, как и появление вакантных рабочих мест не ожидается.

Уменьшение рабочего времени сотрудников может сопровождаться как пропорциональным снижением заработной платы, так и уменьшение заработной платы может быть больше сокращенного рабочего времени.

Увеличение объема продаж способствует росту выручки, для этого компании «Татснаб» не стоит закупать новые виды бумаги для перепродажи, так как имеется большая доля продаваемой части запасов. Для ее реализации возможен вариант оптимизации маркетинговой политики, например, приложить купон со скидкой на заказ другого вида продукции. Еще одним возможным методом увеличения объема продаж является расширение рынков сбыта, что мы подробно рассмотрели в первой главе данной работы.

Снижение дебиторской задолженности так же увеличит выручку предприятия. Целесообразно написать регламент по работе с дебиторской задолженностью, в котором будет чётко оговорено, кто имеет право подписывать договоры с условиями последующей оплаты, на какую сумму и в какой срок партнёру направляется напоминание о погашении задолженности, кто организует судебную защиту и отвечает за нормальную оборачиваемость дебиторской задолженности. Для этого можно создать рабочее место по работе с дебиторской задолженностью.

Однако взыскать дебиторскую задолженность следует так, чтобы в дальнейшем это не испортило отношения с покупателями и заказчиками. Одним из методов является коммерческий кредит, т.е. предоставление скидки заказчику, если оплата заказа будет произведена до ее реализации либо в ближайшие дни после ее реализации.

Кроме того, часть дебиторской задолженности в настоящий момент времени можно продать с помощью факторинга. По своей сути, факторинг представляет собой комплексную услугу, участниками которой являются производитель, покупатель и фактор. Главное условие применения факторинговой схемы – ведение парой «поставщик-покупатель» бизнеса на условиях отсрочки платежей. Должником или дебитором в данном случае является покупатель товара. Именно у него, в конечном счете, возникают денежные обязательства по оплате в адрес фактора. Суть сделки заключается в финансировании факторинговой компанией поставщика под уступку прав денежного требования с небольшим сроком ее погашения. Требования по оплате предъявляются конечному покупателю продукции. Несмотря на то, что будет удержан определенный процент комиссионных за предоставление консалтинговых услуг и сумма продажи дебиторской задолженности будет существенно ниже фактической.

Еще одним методом снижения дебиторской задолженности является взаимозачет дебиторско-кредиторской задолженности. Поставщики бумажной продукции являются самыми крупными производителями бумажной продукции в Российской Федерации и имеют большую сеть реализации товаров, они пользуются складами АО «Татснаб», и с ними можно применить этот способ погашения своих обязательств.

Следует так же обратить внимание на сбои транспортировки грузов. Так как явно не хватает автомобилей для грузоперевозок, то стоит расширить автопарк. Автомобили можно приобрести за счет:

1) собственных средств;

2) кредита;

3) лизинга.

В случае приобретения автомобилей за счет собственных средств, и без того недостаток денежных средств станет еще более усугубляющим, что снизит платежеспособность и кредитоспособность предприятия. Так как приобретение имущества за счет собственных средств подразумевает покупку за счет прибыли предыдущего года, то не стоит забывать и о том, что до совершения покупки предприятия выплатило налог на прибыль не менее 20% от стоимости приобретаемого имущества. Анализируя вышесказанное, можно сказать, что покупка автомобилей за счет собственных средств является нерациональным решением.

Покупка транспортных средств за счет кредита позволит компании при дефиците собственных денежных средств приобрести движимое имущество за определенную плату на условиях возвратности в будущем. Расходы на погашение кредита не входят в налогооблагаемую базу по налогу на прибыль.

Лизинг в отличие от кредита, уменьшает налогооблагаемую базу по налогу на прибыль не только выплата процентов по лизингу, но и погашение лизинговых платежей. Не стоит так же забывать и о том, что лизинговые компании имеют право применять ускоренную амортизацию, которая позволяет снизить налогооблагаемую базу по налогу на имущество.

Из рассмотренных лизинговых компаний в данной работе АО «ВЭБ-Лизинг» является единственной компанией, у которой основной целью деятельности является поддержка промышленных и инфраструктурных проектов, поддержка экспорта российской промышленной продукции, поддержка малого и среднего предпринимательства, а также повышение конкурентоспособности экономики России, ее диверсификации, стимулирование инвестиционной деятельности. По этой причине желательным будет заключить договор лизинга именно с «ВЭБ-лизинг».

Для выбора оптимального метода приобретения транспортных средств между кредитом и лизингом требуются провести расчеты, которые будут представлены в следующем параграфе работы.

3.2. Анализ финансовой эффективности предложенных мер

В предыдущем параграфе мы предложили оптимизацию финансовых ресурсов путем снижения затрат на производстве, принятия маркетинговой политики и расширения рынка сбыта, а также путем снижения дебиторской задолженности.

Для оценки экономической эффективности предложенных мероприятий рассчитаем изменения показателей бухгалтерского баланса в зависимости от предложенных мероприятий и количественной оценки вариантов изменений, проанализируем изменения коэффициентов финансовых ресурсов деятельности предприятия для чего составим табл. 3.1.

Таблица 3.1

Экономическая эффективность по предложенным мероприятиям

|

Показатели |

Значение показателя на к.п. |

Прогнозное значение показателей с учетом предложений по вариантам, тыс. руб. |

||

|

пессимисти-ческому |

неизмен-ному |

оптимистичес-кому |

||

|

1 |

2 |

3 |

4 |

5 |

|

Прибыль от продаж |

6 338 |

6 391,53 |

6 498,57 |

6 605,62 |

|

Выручка нетто от продаж |

269 597 |

279 861 |

296 689 |

320 917 |

|

Валюта баланса |

252 070 |

250 494 |

249 563 |

244 191 |

|

Внеоборотные активы |

163 970 |

163 970 |

163 970 |

163 970 |

|

Собственный капитал |

88 981 |

89 070 |

89249 |

89 427 |

|

Долгосрочные обязательства |

26754 |

26754 |

26754 |

26754 |

|

Оборотные активы |

88100 |

86 524 |

85 593 |

80 221 |

|

Материальные оборотные активы |

235 |

235 |

235 |

235 |

|

Готовая продукция |

7 408 |

6 962 |

6 070 |

5 176 |

|

Дебиторская задолженность со сроком погашения менее года |

31 849 |

25 559 |

18 899 |

399 |

|

Кредиторская задолженность |

114 331 |

112 666 |

111 556 |

106 006 |

|

1. Коэффициент рентабельности продаж |

0,02 |

0,02 |

0,02 |

0,02 |

|

2. Коэффициент рентабельности всего капитала предприятия (всех активов предприятия) |

0,03 |

0,03 |

0,03 |

0,03 |

|

3. Коэффициент рентабельности внеоборотных активов |

0,04 |

0,04 |

0,04 |

0,15 |

|

4. Коэффициент рентабельности собственного капитала |

0,07 |

0,07 |

0,07 |

0,09 |

|

5. Коэффициент рентабельности перманентного капитала |

0,05 |

0,06 |

0,06 |

0,07 |

|

6. Коэффициент общей оборачиваемости капитала (общей оборачиваемости активов) |

1,07 |

1,11 |

1,19 |

1,32 |

|

7. Коэффициент оборачиваемости мобильных средств |

3,06 |

3,18 |

3,48 |

4,02 |

|

8.Коэффициент оборачиваемости материальных оборотных средств |

35,27 |

36,62 |

38,82 |

41,99 |

|

9.Коэффициент оборачиваемости готовой продукции |

36,39 |

40,51 |

48,84 |

61,88 |

|

10.Коэффициент оборачиваемости дебиторской задолженности |

8,46 |

10,95 |

15,70 |

804,3 |

|

11.Коэффициент среднего срока оборота дебиторской задолженности, дн. |

43,12 |

33,33 |

23,25 |

0,5 |

|

12.Коэффициент оборачиваемости кредиторской задолженности |

2,36 |

2,48 |

2,66 |

3,03 |

|

13.Коэффициент среднего срока оборота кредиторской задолженности, дн. |

154,79 |

146,94 |

137,24 |

120,57 |

|

14.Коэффициент фондоотдачи внеоборотных активов |

1,64 |

1,71 |

1,81 |

7,46 |

|

15.Коэффициент оборачиваемости собственного капитала |

3,03 |

3,15 |

3,33 |

3,61 |

По табл.3.1 можно сделать вывод, что коэффициенты рентабельности продаж и рентабельности всего капитала предприятия не изменились. Связано это с тем, что изменения прибыли от продаж не существенны.

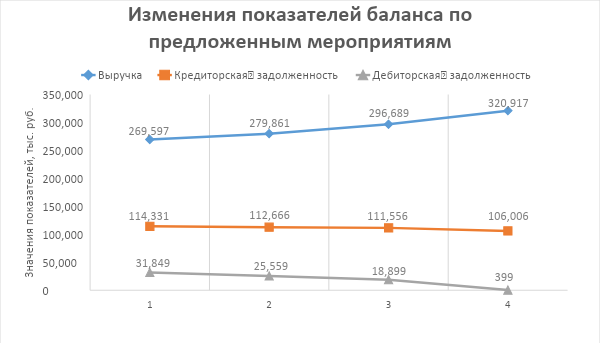

Рассмотрим изменения выручки, дебиторской и кредиторской задолженностей по рекомендуемым мероприятиям на рис. 3.1.

Рассчитаем коэффициенты финансового состояния после принятия мероприятий по совершенствованию финансовых ресурсов в табл. 3.2.

Таблица 3.2

Изменения коэффициентов финансового состояния после принятия мероприятий по совершенствованию финансовых ресурсов

|

Наименование |

Нормальное |

Значение показателя на к.п. |

Прогнозное значение показателей с учетом предложений по вариантам, тыс.руб. |

||

|

пессимисти-ческий |

неизменный |

оптимисти-ческий |

|||

|

1.Коэффициент |

≥0,5 |

0,35 |

0,36 |

0,37 |

0,40 |

|

2. Коэффициент |

≤1 |

1,83 |

1,81 |

1,8 |

1,74 |

|

3. Коэффициент |

˃0 |

-0,54 |

-0,54 |

-0,54 |

-0,54 |

|

4.Коэффициент |

≥1 |

-6,3 |

-6,3 |

-6,3 |

-6,3 |

|

5.Коэффициент |

≥0,2 |

0,09 |

0,14 |

0,19 |

0,28 |

|

6.Коэффициент |

≥0,8 |

0,59 |

0,6 |

0,6 |

0,62 |

|

7. Коэффициент |

≥2 |

0,65 |

0,65 |

0,66 |

0,66 |

|

8.Коэффициент реальной |

≥0,5 |

0,46 |

0,49 |

0,5 |

0,55 |

|

9. Прогноз коэффициента |

≥0 |

-0,46 |

-0,43 |

-0,40 |

-0,36 |

|

10. Скорректированный |

≥0 |

-0,46 |

-0,43 |

-0,40 |

-0,36 |

|

11. Коэффициент |

≤1 |

3,59 |

4,41 |

5,9 |

265,68 |

По данным табл. 3.2 можно сказать, что наибольшие изменения после принятия мер по улучшению финансовых ресурсов по коэффициентам финансового состояния коснулись коэффициента кредиторско-дебиторской задолженности, так как по разработанным мероприятиям происходит снижение дебиторской задолженности. Наблюдаются положительные тенденции по платежеспособности предприятия по коэффициентам автономии и соотношения собственных и заемных средств (0,5 и 0,9 соответственно по оптимистическому варианту), что указывает об увеличении финансовой независимости предприятия. Коэффициенты маневренности и обеспеченности запасов собственными и приравненными к ним источниками не изменились, так как особых изменений по показателям данных коэффициентов не было. Коэффициенты ликвидности и абсолютной ликвидности по анализу финансового состояния имеют положительную тенденцию, так как после принятых мероприятий увеличивается сумма денежных средств за счет продажи дебиторской задолженности и сокращения кредиторской за счет взаимозачета дебиторско-кредиторской задолженности. Снижение кредиторской задолженности также способствует росту коэффициента покрытия. За счет снижения валюты баланса коэффициент реальной стоимости имущества увеличивается с 0,46 до 0,49, 0,5 и 0,55 по пессимистическому, неизменному и оптимистическому вариантам. Коэффициент прогноза банкротства и скорректированный коэффициент прогноза банкротства имеют положительные тенденции, так как по предложенным мероприятиям происходят увеличения наиболее ликвидных активов за счет мероприятия по продаже дебиторской задолженности, снижение кредиторской задолженности за счет рекомендуемого мероприятия по взаимозачету дебиторско-кредиторской задолженности и снижение валюты баланса.

Итак, оценив результаты анализа финансового состояния предприятия и финансовых ресурсов деятельности предприятия на конец анализируемого периода, мы пришли к выводу, что предприятие являлось по типу финансовой устойчивости – кризисным, по кредитоспособности – некредитоспособным, а по банкротству наблюдалась высокая вероятность. Были предложены мероприятия по снижению затрат за счет экономии на прочих расходах и снижении заработной платы, увеличению прибыли за счет маркетинговой политики и расширении рынка сбыта и снижению дебиторской задолженности за счет продажи, за счет взаимозачета дебиторско-кредиторской задолженности и за счет предоставления скидки при оплате авансом, для чего был проведен анализ реальной стоимости дебиторской задолженности с учетом вероятности невозврата и инфляции. По проведенному анализу эффективности рекомендуемых мероприятий становится видно, что рекомендуемые мероприятия способствуют улучшению финансовых ресурсов деятельности предприятия и финансового состояния.

Заключение

В ходе проделанной работы достигнута основная цель – исследованы теоретические аспекты управления финансовыми результатами, проанализированы и вскрыты резервы по совершенствованию финансовых ресурсов деятельности предприятия и оценена экономическая эффективность предложенных мероприятий.

При проведении исследования сущности и значения финансового результата мы определили, что финансовый результат деятельности предприятия – это обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных этапах его формирования. Он завершает цикл деятельности предприятия, связанный с производством и реализацией продукции (товаров, услуг) и одновременно выступает условиям следующего витка его деятельности. Высокие значения финансовых ресурсов обеспечивают увеличение бюджета государства посредством налоговых изъятий, способствуют инвестиционной привлекательности предприятия. Таким образом, определение экономического состояния финансового результата деятельности предприятия, изучение его видов, раскрытие задач анализа и формирование методики проведения анализа занимают центральное место в комплексном финансовом анализе деятельности предприятия.

К целям проведения финансового результата мы отнесли информационное обеспечение о финансовых результатах деятельности предприятия; выявление факторов, влияющих на их изменение, и разработка мероприятий по максимизации прибыли.

К задачам – разработку информационного механизма анализа финансовых ресурсов, выявление факторов, повлиявших на величину прибыли; прогнозирование финансовых ресурсов и разработка мероприятий по их достижению.

Мы определили прибыль как важнейшую экономическую категорию финансового результата деятельности предприятия. Прибыль равна разнице между доходом и издержками производства. К факторам роста прибыли, зависящим от предприятия, мы отнесли рост объема производства, снижение издержек, повышение качества и расширение диапазона предлагаемого ассортимента. К факторам роста прибыли, независящим от предприятия, относятся изменение государственных регулируемых цен на реализуемую продукцию, изменение налогового законодательства и т.д.

Под влиянием факторов, зависящих либо не зависящих от деятельности предприятия, складывается валовая прибыль предприятий.

Рассматривая систему показателей финансовых ресурсов, определили абсолютные и относительные показатели. К первым отнесли валовую прибыль, прибыль от продаж, прибыль до налогообложения и чистую прибыль, а ко вторым финансовые коэффициенты. Изучили табличный и коэффициентный методы анализа финансовых ресурсов.

Определяя пути совершенствования финансовых ресурсов, мы рассмотрели факторы снижения себестоимости, пути увеличения выручки и оценили влияние дебиторской задолженности на финансовые результаты деятельности предприятия и способы управления ею. Рассмотрели лизинг как метод финансирования и ее функции.

Во второй главе дали характеристику анализируемого предприятия и провели исследование по анализу отрасли, по ней становится ясно, что прирост прибыли предприятий с теми же видами деятельности несильно, отличается от прироста прибыли анализируемого предприятия.

Основной причиной неплатежеспособности является недостаток основных источников формирования из-за сокращения долгосрочных обязательств, причиной некредитоспособности является недостаток наиболее ликвидных активов для погашения наиболее срочных обязательств за счет уменьшения первых и увеличения вторых, причиной высокой вероятности банкротства является недостаток материальных оборотных активов для обеспечения краткосрочных обязательств из-за увеличения вторых в 1,5 раза.

По анализу финансовых ресурсов деятельности предприятия можно сделать вывод, что в структуре финансовых ресурсов прирост выручки от продаж уменьшилась на 10,6 % или в 32 041 в абсолютном выражении. Себестоимость продукции в структуре увеличилась на 2,9 процентных пункта, но темп прироста себестоимости продукции за период сократился на 4,2 % или в абсолютном выражении на 11 484 тыс. руб. Темп прироста прибыли от продаж упали на 76,4% или в абсолютном выражении на 20 557 тыс.руб.

По анализу движения денежных средств можно сказать, что ситуация к концу периода несколько улучшилась, чистое увеличение денежных средств составило 2 266 тыс. руб., что привело к увеличению остатка денежных средств на конец периода до 2 200 тыс. руб.

В третьей главе методами решения проблем финансовых ресурсов деятельности предприятия выбраны снижение затрат, увеличение объема продаж, снижение дебиторской задолженности и расширение автопарка.

Снижение затрат рассматривали с помощью сокращения прямых расходов на оплату труда, минимизации расходов на энергию и сокращения прочих расходов; увеличение объема продаж рекомендовалось с помощью маркетинговой политики и расширения рынка сбыта; снижение дебиторской задолженности с помощью предоставления коммерческого кредита при оплате авансом, применения факторинга и взаимозачета дебиторско-кредиторской задолженности.

Все предложенные выше мероприятия были рассчитаны и по ним составлен пессимистический, неизменный и оптимистический сценарии.

Для расширения автопарка рассматривались привлечение банковского кредита и лизинга, по результатам расчетов наиболее оптимальным вариантом выбрал лизинг с возрастающими платежами.

В параграфе «Оценка экономической эффективности предложенных мероприятий» рассчитаны изменения показателей бухгалтерского баланса в зависимости от предложенных мероприятий, проанализированы изменения коэффициентов финансового состояния, движения денежных средств и финансовых ресурсов деятельности предприятия.

Кроме вышеперечисленных мероприятий АО «Татснаб» рекомендуется организация управленческого учета, регулярный комплексный финансовый анализ и на его основе решение проблем платежеспособности, финансовой устойчивости, преодоление возможного банкротства предприятия, поиску новых источников финансирования на денежном и финансовых рынках, использованию новых финансовых инструментов, позволяющих решать ключевые проблемы финансов: платежеспособность, ликвидность, доходность и оптимальное соотношение собственных и заемных источников финансирования. Также рекомендуемыми мерами по совершенствованию финансовыми результатами деятельности предприятия являются улучшение использования основных фондов, улучшение материально-технического снабжения и использования материальных ресурсов, сокращение транспортных расходов, ликвидация излишних затрат и потерь.

Список литературы

1. «Положение по ведению бухгалтерского учета и бухгалтерской отчетности», утвержденный приказом Министерства финансов РФ от 29 июля 1998 г. № 34н с изменениями и дополнениями от 24 декабря 2010 г.

2. Артеменко В.Г., Беллендир Н.В. Финансовый анализ. - М.: Финансы и статистика, 2013.- 255с.

3. Балдин К.В. Антикризисное управление: макро и микроуровень / К.В.Балдин, О.Ф.Быстров. – М.: Дашков и К, 2014. – с. 140-141

4. Баркан Д.И. Эффективное управление сбытом / Д.И.Баркан. - М.: Академия, 2012. - с. 257-259.

5. Белик П.В., Анализ деятельности предприятия. /П.В. Белик – М.:Лаборатория книги, 2013. – с. 156.

6. Бочаров В. В., Финансовый анализ. Краткий курс. /В.В. Бочаров— СПб.: Питер, 2013. — с. 170.

7. Войтоловский, Н.В. Комплексный экономический анализ хозяйственной деятельности: учебник / Под ред. Н.В. Войтоловского, А.П. Калининой.И.И., Мазуровой. - Спб.: Питер, 2012.- с. 127

8. Волков В.П. Экономика предприятия: учеб пособие / В.П. Волков, А.И. Ильин, В. И Станкевич. – М.: Новое знание, 2014. – С. 148-149.

9. Грязнова А.Г., Оценка стоимости предприятия (бизнеса). /А.Г. Грязнова, М.А. Федотова, М.А. Эскиндаров, Т.В. Тазихина, Е.Н. Иванова, О.Н. Щербакова. — М.: ИНТЕРРЕКЛАМА, 2013. — с.277.

10. Деникакева Р.Н. Механизм антикризисного управления в Российской экономике и в зарубежных странах / Р.Н. Деникакева//Эконом. анализ.-2013. - № 4. - С. 39-45.

11. Ефимова, О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. — 3е изд., испр. и доп. — М.: Издательство «ОмегаЛ», 2010. с.159.

12. Жилкина, А.Н. Финансовый анализ: учебник и практикум для прикладного бакалавриата /А. Н. Жилкина. — М.: Издательство Юрайт, 2017. — 89-95 с.

13. Казакова, Н. А. Финансовый анализ: учебник и практикум для бакалавриата и магистратуры / Н. А. Казакова. — М.: Издательство Юрайт, 2017. — с. 156-162.

14. Ковалева, А.М. Финансы и кредит: Учеб.пособие/Под ред. проф. А. М. Ковалевой. — М.: Финансы и статистика, 2005. — с.123-155.

15. Лилев Н.Н., Финансовые результаты деятельности предприятия. / Н.Н. Лилев - М.:Лаборатория книги, 2017. – с. 84-85.

16. Остапенко, В.В. Прибыль в промышленности: формирование и факторы роста // Финансы. 2013. - №11. - С. 8 - 11.

17. Рябова М. А., Теория бухгалтерского учета. / Рябова М. А., Богданова Н. А., - Учебное пособие. Ульяновск: УлГТУ, 2017, с.196

18. Савицкая Г.В., Анализ хозяйственной деятельности предприятия: Учебник. — 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2012. – с.186-188.

19. Сутягин А.В.,Аренда и лизинг. издательство Гросс-Медиа, 2013, с. 16-18.

20. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. — 2-е изд., перераб. и доп. — М.:ИНФРА-М,2008. — С. 129-141.

21. Шеремет А.Д., Теория экономического анализа. - Учебник. – 4-е изд., доп. – М.: ИНФРА –М, 2017. – 159 с.

22. Беллер А.В., Горбунова А.Ю. Расширение рынка сбыта как один из способов преодоления кризиса // Международный студенческий научный вестник. – 2017 https://www.scienceforum.ru/2017/906/9240 (дата обращения 08.04.2019 г).

23. Вагазова Г. Р., Лукьянова Е. С. Сущность финансовых ресурсов деятельности предприятия // Молодой ученый. — 2017. — №11.3. — С. 13

https://moluch.ru/archive/91/19701/

24. Официальный сайт «Федеральная служба государственной статистики», инфляция http://www.gks.ru/free_doc/new_site/prices/potr/tab-potr1.htm (

25. Официальный сайт «Федеральная служба государственной статистики», Финансовые результаты деятельности крупных и средних организаций Российской Федерации http://www.gks.ru/free_doc/new_site/finans/fin1_bd.htm

26. Официальный сайт «Федеральная служба государственной статистики», Коэффициенты платежеспособности и финансовой устойчивости крупных и средних организаций Российской Федерации http://www.gks.ru/free_doc/new_site/finans/fin13_bd.htm

27. Романова Е. Г., Кудинов С. С. Научные подходы к определению прибыли организации // Молодой ученый. — 2018. — №26. — С. 373-376. https://moluch.ru/archive/130/36117/

- Управление Финансами (Характеристика деятельности ООО «Навигатор»)

- Алгоритмы сортировки данных

- «Формирование корпоративного имиджа компании» (Корпоративный имидж: понятие, его виды и структура)

- «Организация бухгалтерского учета на предприятии» (Теоретические основы организации бухгалтерского учета)

- Организация службы питания в гостиницах с западным менеджментом (Организация работы службы питания в гостинице)

- Интегрированные среды разработки программ (ПОНЯТИЕ, ИСТОРИЯ И НАЗНАЧЕНИЕ ИНТЕГРИРОВАННОЙ СРЕДЫ РАЗРАБОТКИ ПРОГРАММ)

- Профессиональный стресс в управленческой деятельности (Степени развития стресса в управленческой деятельности и его ликвидация)

- Особенности налогообложения налогом на прибыль кредитных организаций (Понятие и функции налогового учета)

- «Преимущества и недостатки управленческого учета»

- Разновидности интеллектуальных информационных систем

- «Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений»

- Управление персоналом (Теоретические основы управления мотивацией персонала)