Организация бухгалтерского учета на предприятии (Состав и содержание финансовой отчетности организации)

Содержание:

ВВЕДЕНИЕ

Вопрос оценки финансового состояния предприятия является очень актуальным. Одной из основополагающих характеристик деятельности любого предприятия, по которой судят о его финансовом состоянии, является анализ финансового состояния предприятия.

Также финансовый анализ можно охарактеризовать как совокупность аналитических процедур, основывающийся на доступной информации финансового характера и предназначенный для оценки финансового состояния компании.

Объект курсовой работы – ТОО «Центр подготовки и повышения квалификации» (г. Алматы).

Предмет курсовой работы - бухгалтерская отчетность как информационная база для анализа финансового состояния предприятия.

Цель данной курсовой работы – проанализировать финансовую отчетность организации ТОО «Центр подготовки и повышения квалификации».

Для реализации данной цели были сформулированы следующие задачи:

- Изучить финансовую отчетность как информационную базу для анализа финансового состоянии организации

- Изучить методы анализа финансового состояния организации по данным финансовой отчетности

- Дать общеэкономическую характеристику деятельности ТОО «Центр подготовки и повышения квалификации»

- Изучить состав и содержание финансовой отчетности ТОО «Центр подготовки и повышения квалификации»

- Проанализировать динамику и структуру активов и пассивов ТОО «Центр подготовки и повышения квалификации»

- Проанализировать платежеспособность, ликвидность и финансовую устойчивость ТОО «Центр подготовки и повышения квалификации»

3

- Проанализировать рентабельность ТОО «Центр подготовки и повышения квалификации»

Практическая значимость работы заключается в том, что результаты и выводы работы могут быть применены в ТОО «Центр подготовки и повышения квалификации» в целях улучшение финансового состояния предприятия.

При написании данной курсовой работы были использованы следующие методы: анализ, синтез, обобщение.

Источниковой базой для написания данной курсовой работы послужили учебники и монографии отчетность экономистов, а так же статьи сети интернет. Основным теоретическим массивом, при написании курсовой работы стали труды: Л.В. Донцвой, А.Ф. Ионовой, А.Д. Шеремет и др. Данные источники были взяты за основу, так как в них наиболее полно раскрывается значимость и основы бухгалтерского анализа.

Данная курсовая работа состоит из введения, двух глав, заключения, списка литературы и приложений.

4

1. Теоретические аспекты ведения финансовой отчетности в организации

Финансовая отчетность как информационная база для анализа финансового состояния организации

Составление финансовой отчетности является одним из этапов финансового учета, который содержит:

- документирование разных хозяйственных результатов;

- группировку учетных данных и отражение на счетах бухгалтерского учета в Главной книге и учетных регистрах;

- составление финансовой отчетности;

- исследование работы предприятия, итоги которого применяются для утверждения разных административных решений [7, C.42].

Финансовая отчетность – система показателей, которая отражает имущественное и финансовое положение предприятия, а также результаты ее общехозяйственной работы, составляемых на базе данных бухгалтерского учета по установленной форме. Отчетный период – период, за который предприятие обязано составлять финансовую отчетность. Отчетная дата – дата, на которую предприятие должно составлять финансовую отчетность [3, C. 77].

Финансовая отчетность включает в себя бухгалтерский баланс, отчет о прибылях и убытках, приложения к ним и пояснительную записку, а также аудиторское заключение, которое подтверждает подлинность финансовой отчетности предприятия, если она согласно федеральным законам подлежит обязательному аудиту [9, C. 42-46].

Финансовая отчетность обязана давать верное и подробное представление о финансовом положении предприятия, результатах его финансовой деятельности и об изменениях в его финансовом положении. Подробной и достоверной считается финансовая отчетность, которая сформирована основываясь на правилах, принятых нормативными актами по бухгалтерскому учету. В случае, если при создании финансовой отчетности,

5

исходя из правил ПБУ 4/99, предприятием обнаруживается недостаточно данной информации для создания подробного образа о финансовом положении предприятия, финансовых результатах его работы и изменениях в его финансовом положении, то в финансовую отчетность предприятие вносит соответствующие дополнительные показатели и пояснения.

Для удовлетворения единых нужд привлеченных пользователей финансовая отчетность включает в себя информацию о финансовых результатах его деятельности, финансовом положении предприятия и изменениях в его финансовом положении [12, C. 80].

Финансовое положение предприятия определяется действующими ресурсами, структура источников данных ресурса, ликвидность и платежеспособность предприятия, а также ее умением приспосабливаться к переменам в среде функционирования. Сведения о финансовых результатах работы предприятия требуется для оценки потенциальных изменений ресурсов, за которыми предприятие будет вести контроль в будущем, предсказывать способы генерирования денежных потоков на основе существующих ресурсов, доказывать эффективность, с которой предприятие может использовать вспомогательные ресурсы. Данные об изменениях финансового положения предприятия дает вероятность оценить ее операционную, инвестиционную и финансовую деятельность в отчетном периоде [1, C. 105].

Сведения о финансовом положении создается прежде всего в виде бухгалтерского баланса. Данные о финансовых результатах деятельности предприятия отражаются показателем отчета о прибылях и убытках [10, C. 82].

Информация об изменение в финансовом положение предприятия предоставляется в отчете о движении денежных средств. Подробная информация о финансовом положении предприятия, финансовых результатах его работы и изменениях его финансового положения предоставляется

6

указанными отчетами, а также соответствующими вспомогательными данными [6, C. 100].

Удовлетворения пользователя в информации о финансовых положениях, финансовом результате деятельности и изменение в финансовых положениях предприятия для утверждения экономически подтвержденных заключений дает бухгалтерской отчетности главное значение среди иных видов отчетности. Финансовая отчетность выступает как средство наблюдения пользователями отчетных данных за работой предприятия, раскрытия ее признаков банкротства, создания общегосударственной базы статистических наблюдений и макроэкономического показателя, использование при налогообложении и иных целях. Бухгалтерская (финансовая) отчетность предприятия является основным источником информации о его финансовом состоянии. Комплексное и тщательное изучение отчетности выявляет причины достигнутого успеха, а также недостатки в работе предприятия, помогает наметить пути совершенствования его деятельности. Такой анализ отчетности необходим владельцам или акционерам, а также администрации предприятия для принятия соответствующих управленческих решений [2, C. 84-85].

Согласно Приказу Минфина РФ от 02.07.2010 №66н «О формах бухгалтерской отчетности» применяются следующие формы финансовой отчетности:

- бухгалтерский баланс (форма-1);

- отчет о финансовых результатах (форма-2);

- отчет о движении капитала (форма-3);

- отчет о движении денежных средств (форма-4);

- отчет о целевом использовании средств;

- пояснения к формам отчетности [18. C. 31-32].

Годовая финансовая отчетность дает представление о финансово-хозяйственной деятельности предприятия и является ориентиром для

7

составления годового финансового плана. Преобразование финансовой отчетности в финансовую отчетность происходит в результате корректировки финансовой отчетности в соответствии с целями финансового анализа предприятия. Следует отметить, что в отечественной практике финансового анализа используются аналитические формы финансовой отчетности. Чтение финансовой отчетности в контексте финансового управления означает чтение форм финансовой отчетности и пользователей, принимающих обоснованные управленческие решения. Прозрачность, правильность и достоверность информации, раскрываемой в формах бухгалтерской (финансовой) отчетности, способствует правильному принятию управленческих решений и прогнозированию на предстоящий период деятельности предприятия [7, C. 45].

Основной целью отчетности является удовлетворение интересов потенциальных пользователей информации, раскрываемой в финансовой отчетности. Эта задача должна лежать в концептуальной основе последовательности и последовательности принятых стандартов в соответствии с общепринятой системой целей и терминологии [1, C. 15]. С позиции финансовой отчетности такая концепция должна рассматриваться с точки зрения взаимосвязи целей с информационными потребностями пользователей бухгалтерской информации, которые являются основой для формирования требований к качеству информации, ее принципов подходы к генерации данных, а также к техническим методам и методам их обработки [18, C. 103].

Таким образом, основной целью бухгалтерской (финансовой) отчетности является основа концепции и отчетности, определяющая методологию и методологию формирования данных, совершенствование которых должно осуществляться через призму интересов пользователей бухгалтерской (финансовой) отчетности. Финансовая отчетность представляет собой единую систему данных о имущественном и финансовом состоянии организации и ее результатах финансово-хозяйственной

8

деятельности на основе данных бухгалтерского учета в соответствии с российским бухгалтерским законодательством в установленном виде [17, C. 42]. Информационной базой для проведения финансового анализа организации является именно финансовая отчетность, поскольку в классическом смысле финансовый анализ - это анализ финансовой отчетности организации [6, C. 21]. Анализ финансовой отчетности - это инструмент управления организацией, с помощью которого выявляются основные проблемы управления финансово-хозяйственной деятельностью предприятия с целью выбора направлений капитальных вложений и прогнозирования индивидуальных показателей эффективности [6, C. 22].

Число потенциальных пользователей бухгалтерской информации организации постоянно меняется. Это, прежде всего, зависит от конкретных экономических условий, несмотря на то, что интересы в отчетной информации организации всегда постоянны. Состояние бухгалтерского учета в организации в основном зависит от уровня организации управленческого учета, поскольку все виды внутренней отчетности необходимы для решения управленческих задач и принятия управленческих решений [7, C.46].

Такая документация является основой для отчетности, которая, в свою очередь, станет основой для анализа финансово-хозяйственной деятельности организации. Таким образом, основная цель бухгалтерской (финансовой) отчетности при проведении анализа финансово-хозяйственной деятельности организации является достоверное и полное представление информации о финансовом положении предприятия и о его изменениях. Финансовая отчетность разделяется на виды по следующим основным показателям:

1.По назначению разделяют на внешнюю и внутреннюю отчетность. Внешняя отчетность служит средством оповещения внешних пользователей о типе работы, прибыльности и материальном состоянии хозяйствующего субъекта. Структура внешней финансовой отчетности регулируется Министерством финансов РФ. Внешняя финансовая отчетность согласно международным стандартам подлежит несомненной опубликовании

9

Следовательно она именуется «публичной». Внутренняя отчетность удовлетворяет информационные нужды самого предприятия в ходе утверждения управленческого решения. Она создается на данных управленческого учета. Ответственные, состав и сроки за предоставление внутренней отчетности назначаются руководителем предприятия и указываются в приказе об учетной политике [3, C. 22].

2. По периодичности – годовая и промежуточная отчетности. Отчетности, создаваемые по состоянию на конец отчетного года, – это годовые отчетности. Отчетности, создаваемые на внутригодовую дату, – это промежуточные отчетности. Внешние промежуточные отчетности составляются за квартала, полугодия и девять месяцев. Периодичности составления внутренних промежуточных отчетностей устанавливает руководитель предприятия (суточные, недельные, декадные, месячные) [16, C. 120].

3. По степени обобщения отчетных данных – индивидуальная, сводная и консолидированная отчетности. Индивидуальная отчетность характеризует состояние и итоги работы отдельного хозяйствующего субъекта – юридического лица. Сводная отчетность создается министерствами и иным федеральным органоном исполнительных властей для статистических обобщений либо в рамках одного юридического лица на основание данных по его звеньям и филиалам, предоставленным на отдельные балансы, но не являющимися самостоятельным юридическим лицом. Консолидированные отчетности создаются группой предприятий по совместна контролируемым имуществам. Такие группы представлены материнскими компаниями и их дочерними организациями. Консолидированные отчетности, в отличии от сводных, обязаны показывать сначала инвесторам и иным заинтересованным лицам итоги финансовой и хозяйственной деятельности групп взаимосвязанных организаций, юридическими самостоятельными, но фактическими являющимися общим хозяйственным организмом [18, C. 86].

10

4.В зависимости от содержания – бухгалтерская, статистическая, управленческая, налоговая.

Бухгалтерские отчетности представляют собой общую систему показателей, взятых на основании данных бухгалтерского учета, об имущественных и финансовых положениях предприятия и результатах их хозяйственной деятельности за отчетные периоды [14, C. 200].

Статистические отчетности характеризуются отдельным экономическим показателями финансово-хозяйственных деятельности предприятия и создается по данным статистических, оперативно-технических и бухгалтерских учетов [7, C. 43]. Управленческие отчетности включают данные по важным показателям финансово-хозяйственной деятельности предприятия и используются для оперативных контролей и управления основным хозяйственным процессом. Сроки, периодичность, порядок составления и содержание данной отчетности устанавливаются предприятием самостоятельно. Тем не менее особенно полезным и результативным является такое создание управленческой отчетности, при котором ее порядок составления и содержание базируются на том же принципе, что и составления бухгалтерских отчетностей [6, C. 25].

Налоговые отчетности показывают данные, предназначенные для финансовой цели. Она создается в форме декларации по виду платежа. Наряду с этим часть отчетных форм создается по данным бухгалтерских учетов, а другие отчетные формы создаются по данным налогового учета, часто ведущегося вместе с бухгалтерским учетом.

Методы анализы финансового состояния организации по данным финансовой отчетности

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития. Результаты

11

финансового анализа являются основой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия. Поэтому финансовый анализ является неотъемлемой частью финансового менеджмента, важнейшей его составляющей.

Методы (виды) финансового анализа:

- вертикальный (структурный);

- горизонтальный (временной);

- трендовый анализ;

- анализ относительных показателей;

- сравнительный (пространственный) анализ;

- факторный анализ [5, C. 100].

Рассмотрим основные методы финансового анализа, проводимого на предприятии. Горизонтальный анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени.

Анализируются статьи финансовой отчетности:

- Баланс – анализируются изменения активов, обязательств, капитала предприятия за период;

- Отчет о финансовых результатах – анализируются изменения выручки, расходов, валовой прибыли, чистой прибыли и т.д.;

- Отчет о движении денежных средств – анализируются изменения денежных потоков по видам деятельности [9, C. 42-46].

Вертикальный анализ – это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом. Согласно правилу структурного анализа каждая статья финансового документа рассчитывается в процентах к самой крупной величине этого документа [13, C. 42].

Коэффициентный анализ (анализ относительных показателей (коэффициентов)) - расчет отношений между отдельными позициями отчета

12

или позициями разных форм отчетности, определение взаимосвязей показателей [7, C. 245].

Коэффициентный финансовый анализ проводится на основании 2 форм финансовой отчетности:

- баланс (отчет о финансовом положении);

- отчет о прибылях и убытках (отчет о финансовых результатах).

Показатели финансового анализа существуют:

- Коэффициенты платежеспособности или ликвидности;

- Коэффициенты доходности или рентабельности;

- Коэффициенты деловой активности или оборачиваемости активов;

- Коэффициенты финансовой устойчивости или структуры капитала [7, C.42].

Формулы, необходимые для анализа финансовой отчетности организации даны в прил.1. табл.1.

Таким образом, финансовый анализ дает оценку предприятия по двум основным аспектам: эффективности деятельности и финансовым рискам предприятия.

1. Эффективности деятельности обеспечивается достаточной рентабельностью деятельности и оборачиваемостью активов предприятия.

Финансовое состояние организации во многом зависит от ее способности поддерживать достаточной уровень прибыль. Результативность деятельности предприятия оценивается с помощью абсолютных и относительных показателей [9, C. 42-46].

Коэффициенты оборачиваемости характеризуют эффективность использования активов и представляют собой оценку скорости оборота. Чем выше скорость оборота, тем быстрее оборачиваются активы и тем более эффективно управление предприятием Коэффициенты оборачиваемости показывают сколько раз за период (за год) оборачиваются активы или сколько тенге выручки от реализации приходится на тенге активов.

13

2. Оценка финансовых рисков осуществляется на основе оценки платежеспособности и финансовой устойчивости предприятия.

Платежеспособность — это возможность предприятия расплачиваться по своим обязательствам. При хорошем финансовом состоянии предприятие – платежеспособно. При плохом финансовом состоянии предприятие – неплатежеспособно [6, C. 194]. Анализ финансовой платежеспособности предполагает исследование и структуры пассива баланса, что дает возможность выявить причины финансовой неустойчивости компании. При этом долгосрочные кредиты и займы считаются источниками собственных средств компании. Ими также являются:

- уставный капитал, в том числе и добавочный капитал;

- резервный капитал и резервные фонды;

- фонды накопления;

- целевое финансирование, целевые поступления [8, C. 40].

Коэффициент финансовая устойчивость характеризует стабильность финансового положения предприятия, которая обеспечивается достаточной долей собственного капитала в составе источников финансирования. Если коэффициент финансовая устойчивость показал ниже нормы. Это свидетельствует о не достаточной прибыли предприятия для обеспечения существующего уровня кредита с учетом действующей ставки по кредиту [9, C. 42]

Итак, финансовая отчетность является завершающей стадией учетного процесса предприятия и служит средством узаконения хозяйственной деятельности за отчетный период, базой для самоанализа. Она обязана давать подробные и верные представления об имущественных и финансовых положениях организации, результата ее деятельности. Достоверной считается финансовая отчетность, которая сформирована основываясь на правилах, принятых нормативным актом системой нормативных регулирований бухгалтерского учета в Российской Федерации.

14

2. Финансово-экономический анализ деятельности ТОО «Центр подготовки и повышения квалификации» (г. Алматы)

2.1. Общеэкономическая характеристика деятельности организации

ТОО «Центр подготовки и повышения квалификации» - общество с ограниченной ответственностью, является коммерческой организацией, то есть организацией, преследующей извлечение прибыли в качестве основной цели своей деятельности и распределяющей полученную прибыль между участниками [19]. Основным видом деятельности ТОО «Центр подготовки и повышения квалификации» является обучение в образовательных учреждениях дополнительного профессионального образования (повышения квалификации) для специалистов, имеющих высшее профессиональное образование, оказание широкого спектра консалтинговых услуг фирмам и индивидуальным предпринимателям в г. Алматы [19].

Кроме того, компания оказывает некоторые виды бухгалтерских услуг, в частности постановку и ведение бухгалтерского учета, восстановление бухгалтерского учета, разработку учетной политики. Кроме того, специалисты компании проводят инициативный аудит бухгалтерской финансовой отчетности организаций. При этом ТОО «Центр подготовки и повышения квалификации» предлагает различные виды обслуживания:

- информационно-справочное;

- абонентское обслуживание;

- экспертное обслуживание;

- системное обслуживание [20].

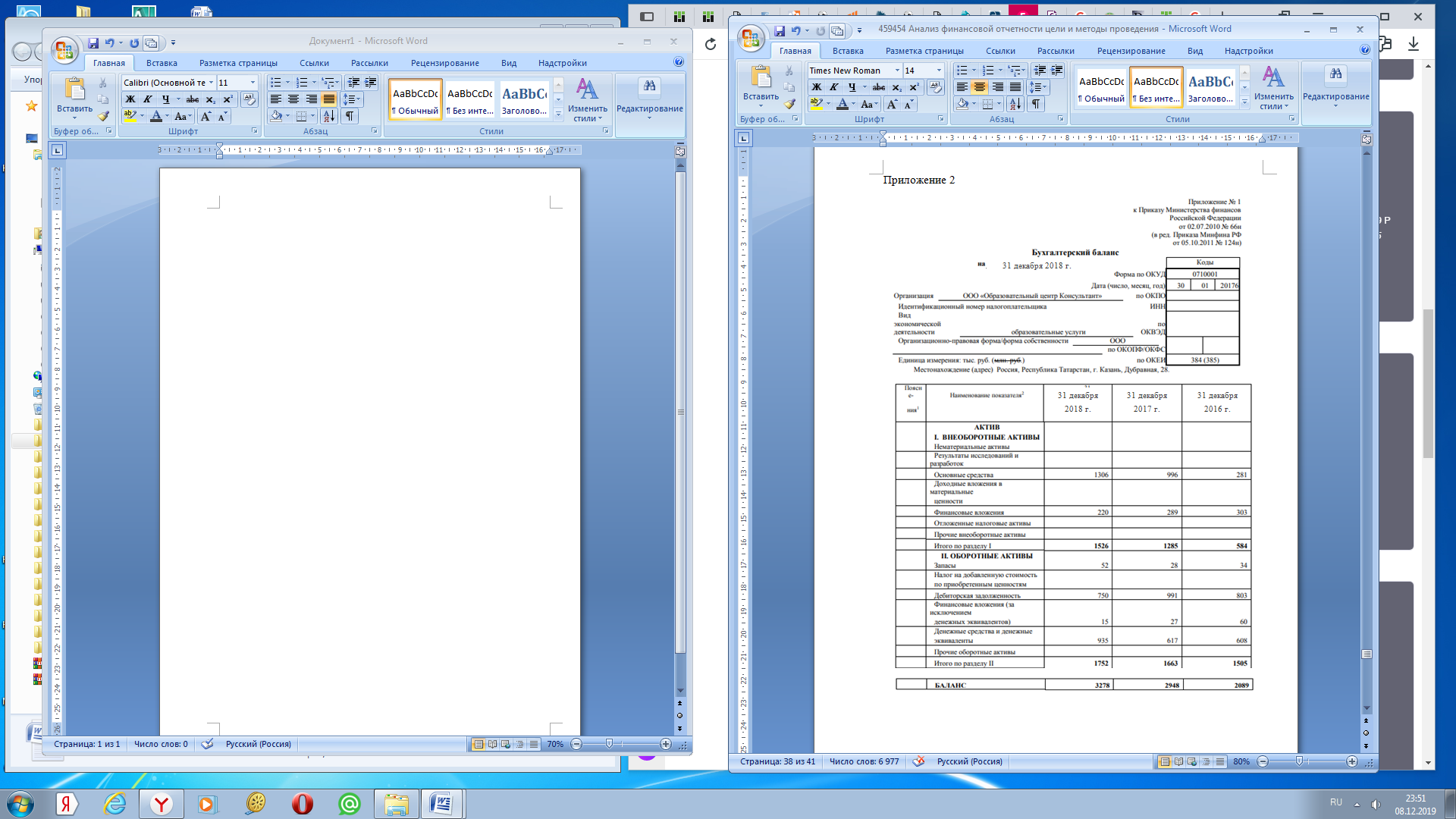

Бухгалтерская и финансовая отчетность, необходимая для расчетов, представлена в прил.2.

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл.2., прил.3.).

Данные таблицы 2 показывают, что в 2018 году выручка от основной деятельности ТОО «Центр подготовки и повышения квалификации»

15

выросла на 1 917 тыс. тнг. или на 150,3 % от уровня 2017 года. Аналогичная ситуация наблюдается по снижению себестоимости оказываемых консультационных услуг – на 288 тыс. тнг. или 143,4 % от показателя 2017 года, что свидетельствует об отставании темпов роста расходов от доходов Общества. Управленческие расходы выросли по сравнению с 2017 годом на 510 тыс. тнг. в 2018 г. При этом Обществом в 2018 г. была получена прибыль от реализации в размере 2 850 тыс. тнг., что на 1 119 тыс. тнг. выше, чем в 2017 году. Подобный рост доходов от основной деятельности ТОО «Центр подготовки и повышения квалификации» был связан с возрастающим спросом на консалтинговые услуги [8. C. 32].

Рассмотрим результаты прочей деятельности Общества. Проценты к получению выросли на 101 тыс. тнг., что было связано с уменьшением объемов выданных заемных средств дружественным компаниям. Сократились прочие доходы Общества – на 33 тыс. тнг. по сравнению 2017 года. Это было связано с ухудшением экономической ситуации в стране. Проценты, уплачиваемые по кредитам и займам, в 2018 году сократились на 6 тыс. тнг. по сравнению с 2017 г., что было связано с сокращением привлечения дополнительных заемных денежных средств для финансирования текущих расходов Общества. При этом прочие расходы выросли на 186 тыс. тнг. по сравнению с 2017 г. В 2018 году конечный финансовый результат деятельности Общества увеличился на 794 тыс. тнг. от уровня 2017 года [16, C. 154].

В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю (табл. 3, прил.3). Из данных таблицы 3 видно, что в 2018 году от прочей деятельности был получен убыток в размере 14 тыс. тнг. При этом в 2016-2017 гг. сальдо прочих доходов и расходов было положительным: 158 тыс. тнг. и 88 тыс. тнг. соответственно [9, C. 42].

Основной причиной подобной ситуации явились следующие виды прочих расходов: убытки от списания активов и дебиторской задолженности,

16

проценты к уплате и убытки прошлых лет. При этом источники прочих доходов были незначительными [3, C. 12]. Таким образом, резервами увеличения финансовых результатов ТОО «Центр подготовки и повышения квалификации» являются следующие факторы:

- снижение себестоимости оказываемых консультационных услуг за счет выявления резервов более эффективного использования каждого производственного фактора (основные фонды, трудовые ресурсы, оборотный капитал);

- рост объемов оказываемых организацией консультационных услуг в натуральном выражении;

- контроль за прочими доходами и расходами организации, особенно не связанными с реализацией, непроизводственными расходами [14, C. 15].

Резервом увеличения прибыли ТОО «Центр подготовки и повышения квалификации» в данном случае является величина полученного по результатам 2018 года отрицательного сальдо прочих доходов и расходов в размере 14 тыс. тнг.

2.2. Состав и содержание финансовой отчетности организации

Субъекты малого предпринимательства могут применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность [17, C. 80]. Следовательно, у ТОО «Центр подготовки и повышения квалификации» как у субъекта малого предпринимательства был выбор между следующими вариантами составления бухгалтерской отчетности:

- Использовать общий порядок ведения бухгалтерской отчетности с заполнением всех форм отчетности;

- Составлять только баланс и отчет о финансовых результатах, приводя при этом укрупненные показатели;

- Использовать упрощенные формы отчетности.

17

В учетной политике ТОО «Центр подготовки и повышения квалификации» закреплено, что организация составляет и представляет пользователям бухгалтерскую отчетность в составе следующих форм:

- бухгалтерский баланс;

- отчет о финансовых результатах [6, C. 22].

Бухгалтерский баланс состоит из двух частей: актива и пассива. В активе баланса отражается имущество, принадлежащее ТОО «Центр подготовки и повышения квалификации»: основные средства, запасы, дебиторская задолженность, денежные средства и другое имущество. В пассиве баланса отражается информация об источниках формирования активов: собственный капитал, привлеченные средства и внешние обязательства. Итоги по активу и пассиву баланса обязательно сходятся [8, C. 502].

Стоимость имущества и источников его формирования отражается в балансе в тысячах тенге без десятичных знаков. Бухгалтерский баланс характеризует финансовое положение ТОО «Центр подготовки и повышения квалификации» по состоянию на отчетную дату. В форме бухгалтерского баланса организации активы и обязательства представляются с подразделением в зависимости от срока обращения или погашения на краткосрочные и долгосрочные [16, C. 142]. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

Строка1150 «Основные средства». По этой строке бухгалтерского баланса отражается остаточная стоимость основных средств ТОО «Центр подготовки и повышения квалификации». Строка 1170 «Финансовые вложения». По строке 1170 отражается информация о финансовых вложениях ТОО «Центр подготовки и повышения квалификации», срок обращения или погашения которых превышает 12 месяцев после отчетной даты [13, C. 44]. Строка 1210 «Запасы». По строке 1210 отражается

18

информация о запасах организации. Строка 1230 «Дебиторская задолженность». По строке 1230 отражается общая сумма дебиторской задолженности: авансы, выданные поставщикам и подрядчикам, задолженность покупателей и заказчиков организации, переплата и авансовые платежи по налоговым платежам, переплата по страховым взносам во внебюджетные фонды, авансы, выданные работникам организации по оплате труда, авансы по подотчетным суммам, либо неиспользованные и невозвращенные подотчетные суммы [8, C. 482].

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)». По строке 1240 отражается информация о финансовых вложениях ТОО «Центр подготовки и повышения квалификации», срок обращения или погашения которых не превышает 12 месяцев. Строка 1250 «Денежные средства и денежные эквиваленты» [17, C. 188]. По строке 1250 отражается информация об имеющихся у ТОО «Центр подготовки и повышения квалификации» денежных средствах в российской и иностранных валютах, а также о денежных эквивалентах.

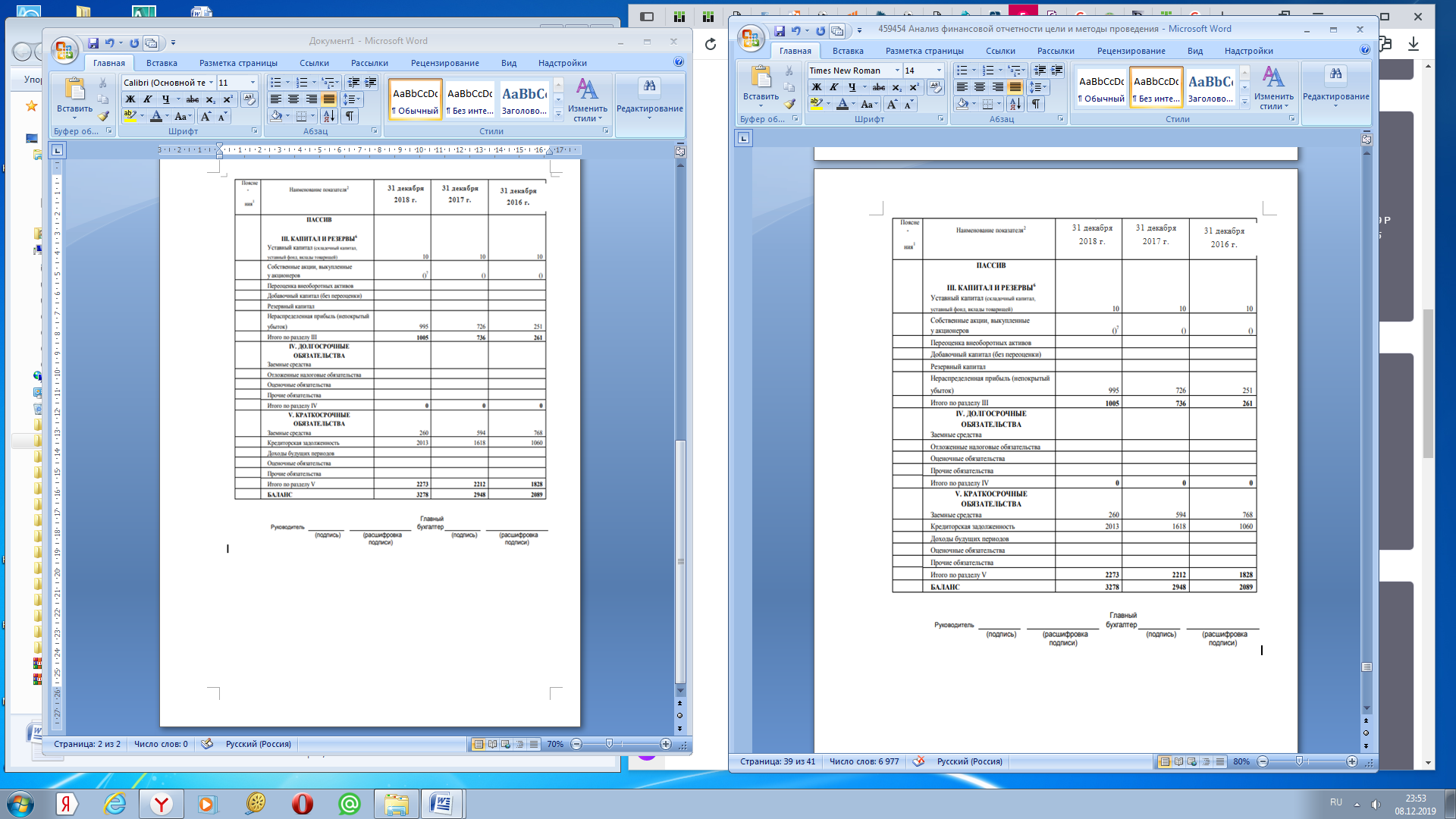

Перейдем к исследованию содержания пассива бухгалтерского баланса ТОО «Центр подготовки и повышения квалификации».

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)». По строке 1310 отражается величина уставного капитала (складочного капитала, уставного фонда) организации. По этой строке отражается величина уставного капитала ТОО «Центр подготовки и повышения квалификации». Строка 1370 «Нераспределенная прибыль (непокрытый убыток)». По строке 1370 отражается сумма нераспределенной прибыли или непокрытого убытка организации. Строка 1510 «Заемные средства». По строке 1510 отражается информация о состоянии краткосрочных (срок погашения которых не превышает 12 месяцев) кредитов и займов, полученных ТОО «Центр подготовки и повышения квалификации» [9, C. 100]. Строка 1520 «Кредиторская задолженность». По строке 1520 отражается краткосрочная кредиторская задолженность организации, срок

19

погашения которой не превышает 12 месяцев: задолженность организации перед поставщиками и подрядчиками, авансы, полученные организацией от покупателей и заказчиков, задолженность перед бюджетом по налогам и т.д.

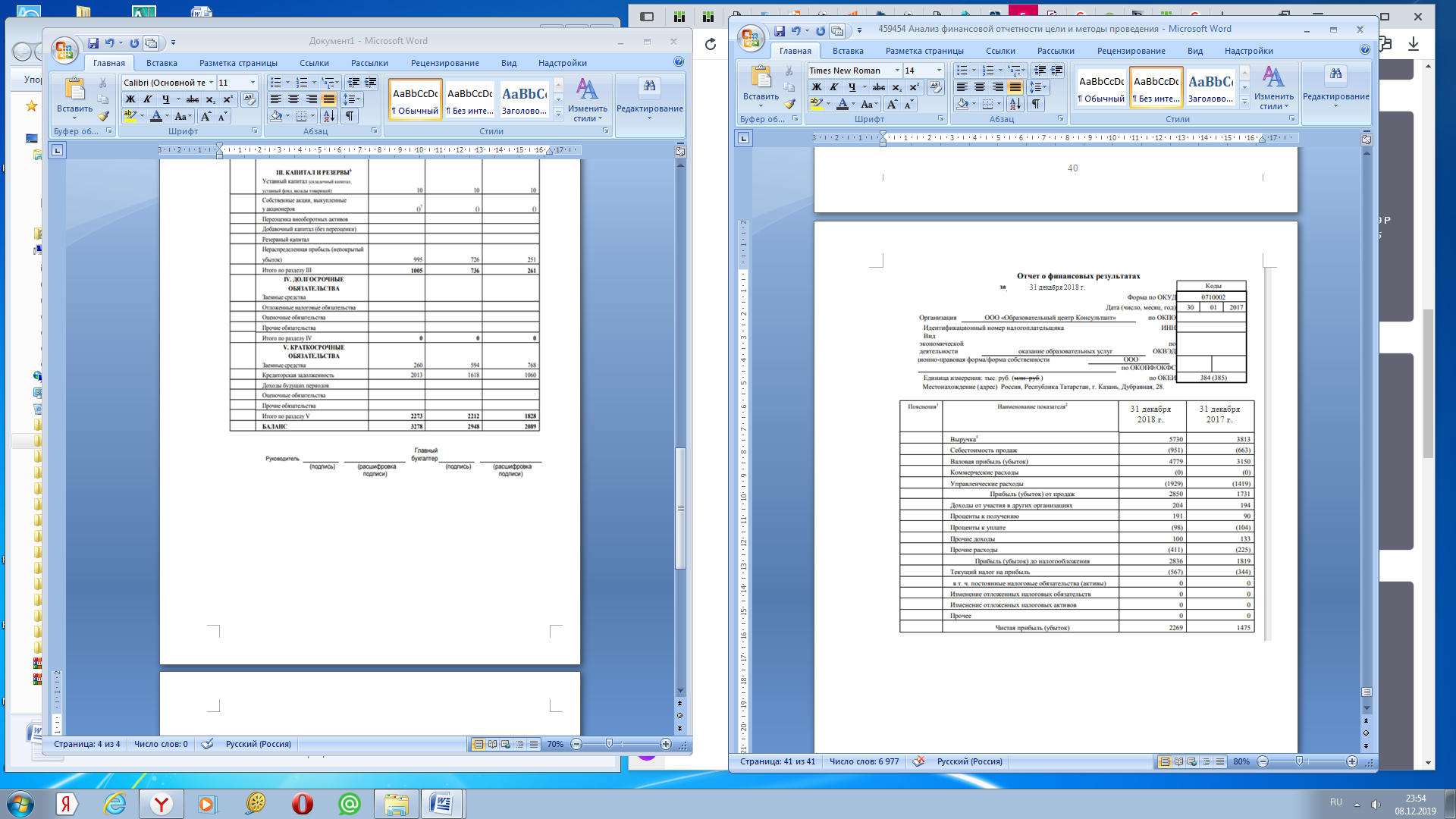

Отчет о финансовых результатах ТОО «Центр подготовки и повышения квалификации» содержит информацию о различных видах доходов и расходов и о финансовых результатах компании – прибыли или убытке. В отчете приводятся данные за текущий и предшествующий годы [2, C. 77]. Заполнение строк с показателями за отчетный год производится ТОО «Центр подготовки и повышения квалификации» на основании следующих бухгалтерских регистров:

- оборотно-сальдовая ведомость за отчетный год;

- оборотно-сальдовая ведомость по субсчету «Прочие доходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто) за отчетный год;

- оборотно-сальдовая ведомость по субсчету «Прочие расходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто) за отчетный год [1, C. 101].

Строка 2110 «Выручка». По строке 2110 отражается выручка-нетто ТОО «Центр подготовки и повышения квалификации». Поскольку компания применяет упрощенный режим налогообложения, то НДС в составе выручки отсутствует. Строка 2120 «Себестоимость продаж». По строке 2120 отражается дебетовый оборот [6, C. 56]. Строка 2100 «Валовая прибыль (убыток)». Строка 2220 «Управленческие расходы». По строке 2220 отражается дебетовый оборот. По этой строке отражаются расходы ТОО «Центр подготовки и повышения квалификации». Строка 2200 «Прибыль (убыток) от продаж». Данная сумма идентична результату, сформированному в учете ТОО «Центр подготовки и повышения квалификации». Строка 2310 «Доходы от участия в других организациях». Строка 2320 «Проценты к получению». К процентам, подлежащим к получению ТОО «Центр подготовки и повышения квалификации» относятся:

20

- проценты, причитающиеся организации по выданным ею займам;

- проценты и дисконт, причитающиеся к получению по ценным бумагам (по облигациям, векселям);

- проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации [15, C.142].

Строка 2330 «Проценты к уплате». К процентам, подлежащим уплате ТОО «Центр подготовки и повышения квалификации», относятся проценты, уплачиваемые по всем видам заемных обязательств организации [10, C. 155].

Строка 2340 «Прочие доходы». По этой строке у ТОО «Центр подготовки и повышения квалификации» отражаются, в частности:

- поступления от продажи основных средств и иных активов, отличных от денежных средств, продукции, товаров;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской задолженности, по которым истек срок исковой давности;

- иные доходы, квалифицируемые организацией в качестве прочих [9, C. 42-46].

Строка 2350 «Прочие расходы». Прочими расходами ТОО «Центр подготовки и повышения квалификации» являются:

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств, товаров, продукции;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета,

21

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году [10, C. 74]

Строка 2300 «Прибыль (убыток) до налогообложения». По строке 2300 отражается сумма прибыли от продаж с сальдо прочих доходов и расходов.

Анализ динамики и структуры активов и пассивов

При анализе имущественного положения на основе бухгалтерского баланса рассчитываются показатели, его характеризующие, определяется их изменение за год и за ряд лет (табл.4, прил.3).

Из данных таблицы 4 видно, что величина имущества, находящегося в распоряжении Общества, возросла за 3 года на 1 189 тыс. тнг. или на 57% от уровня 2016 года. При этом наибольший вклад в указанное увеличение внесли внеоборотные активы, а именно основные средства, которые за 3 последних года возросли на 1025 тыс. тнг. Оборотные активы выросли всего на 247 тыс. тнг. по сравнению с 2016 годом. Материальные запасы в организации имеют незначительную величину, что связано со спецификой деятельности ТОО «Центр подготовки и повышения квалификации» [11, C 205].

В структуре активов наибольший удельный вес на протяжении всех 3 лет принадлежит оборотным активам, что характерно для организаций сферы услуг. При этом в составе оборотных активов наибольшие доли имеют дебиторская задолженность и денежные средства. Этот факт свидетельствует о мобильности и высокой ликвидности структуры бухгалтерского баланса фирмы [8, C. 30]. Анализ структуры источников формирования имущества ТОО «Центр подготовки и повышения квалификации» проведен в таблице 5 (прил.3).

Полученные данные в таблице 5 говорят о том, что в 2018 году существенно увеличился собственный капитал ТОО «Центр подготовки и повышения квалификации» на 744 тыс. тнг. или на 56,9% от уровня 2016

22

года, что обусловлено ростом нераспределенной прибыли компании [3, C. 63]. Также произошло увеличение заемного капитала на 445 тыс. тнг. или на 24,3 % от уровня 2016 г. В том числе краткосрочные обязательства выросли на 445 тыс. тнг. или на 24,3% по сравнению с 2016 годом. В составе краткосрочных обязательств существенное увеличение наблюдается по кредиторской задолженности – на 953 тыс. тнг. или почти в 2 раз по сравнению с 2016 годом [5, C. 94]. Заемные средства сократились на 508 тыс. тнг. или на 3,9 % от уровня 2016 г. Большую часть в структуре пассивов организации занимают заемные средства – по состоянию на 31.12.2017 г. их доля составила 69,3%. При этом более половины всех финансовых источников – это краткосрочные займы и кредиты. Такое финансовое положение может привести к сильной зависимости Общества от заемного капитала, а, следовательно, от кредиторов [10, C. 96]. Между тем в анализируемом периоде наблюдается снижение доли заемного капитала в пользу собственного капитала: если 31.12.2016 г. удельный вес капитала и резервов составлял 12,5%, то на 31.12.2018 г. – уже 30,7%.

Таким образом, в структуре активов наибольший удельный вес на протяжении всех 3 лет принадлежит оборотным активам, что характерно для организаций сферы услуг. Однако, отрицательным моментом является тот факт, что большая часть заемных источников является краткосрочной, то есть может оказывать резкое отрицательное влияние на уровень платежеспособности компании.

23

3. Анализ финансового состояния ТОО «Центр подготовки и повышении я квалификации» по данным финансовой отчетности

Анализ платежеспособности и ликвидности организации

Рассчитаем коэффициент абсолютной ликвидности по формуле (1):

Каб = (стр. 1240 + стр. 1250) / (стр. 1520 + стр. 1510 + стр. 1550), (1)

Каб2016 = (60 + 608) / (1060 + 0 + 0) = 668 / 1060 = 0,6

Каб2017 = (27 + 617) / (1618 + 0 + 0) = 644 / 1618 = 0,4

Каб2018 = (15 + 935) / (2016 + 0 + 0) = 950 / 2016 = 0,5

Как видно из проведенных расчетов, величина денежных резервов и их аналогов достаточна для того, чтобы покрыть 20% своих наиболее срочных долгов [4, C. 23]. Нормативное значение коэффициента абсолютной ликвидности составляет 0,2 [11, C. 154]. В ТОО «Центр подготовки и повышения квалификации» наблюдается значение этого коэффициента от 0,4 до 0,6.

Рассчитаем коэффициент текущей ликвидности по формуле (2):

Ктл = стр. 1200 / (стр. 1520 + стр. 1510 + стр. 1550), (2)

Ктл2016 = 1505 / (768 + 1060 + 0) = 1505 / 1828 = 0,8

Ктл2017 = 1663 / (594 + 1618 + 0) = 1663 / 2212 = 0,8

Ктл2018 = 1752 / (260 + 2016 + 0) = 1752 / 2273 = 0,8

Однако коэффициент текущей ликвидности в ТОО «Центр подготовки и повышения квалификации» не достиг нормативного значения, которое равно 2.

Так, в конце 2018 года величина текущих активов фирмы превышает размер текущей кредиторской задолженности лишь на 90%. Это свидетельствует о том, что в перспективе у ТОО «Центр подготовки и повышения квалификации» могут возникнуть проблемы с покрытием своих долгов [12, C. 100].

Анализ платежеспособности ТОО «Центр подготовки и повышения квалификации» за 2016-2018 гг. проведен в таблице 6.

24

Таблица 6

Анализ платежеспособности

|

Показатель |

2016 г. |

2017 г. |

2018 г |

|

Коэффициент абсолютной ликвидности |

0,6 |

0,4 |

0,5 |

|

Коэффициент промежуточной ликвидности |

0,8 |

0,7 |

0,8 |

|

Коэффициент текущей ликвидности |

0,8 |

0,8 |

0,8 |

Для комплексного анализа финансово-хозяйственной деятельности необходимо проанализировать финансовую устойчивость организации.

Показатели финансовой устойчивости ТОО «Центр подготовки и повышения квалификации» за 2016-2018 гг. представлены в таблице 7.

Таблица 7

Показатели финансовой устойчивости

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Собственные оборотные средства |

+45 |

+45 |

-260 |

|

Коэффициент автономии |

0,1249 |

0,2496 |

0,2496 |

|

Коэффициент финансовой зависимости |

0,8751 |

0,7503 |

0,6934 |

|

Коэффициент финансовой устойчивости |

0,1249 |

0,2496 |

0,2496 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,2956 |

0,02706 |

-0,1484 |

|

Коэффициент маневренности |

1,7049 |

0,0611 |

-0,2587 |

Анализ коэффициентов, характеризующих финансовое состояние, показал, что в структуре источников ТОО «Центр подготовки и повышения квалификации» преобладают заемные средства, что негативно сказывается на степени финансовой независимости [17, C. 82].

Кроме того, за счет того, у организации отсутствуют собственные оборотные средства. Это в свою очередь сказывается на маневренности имущества и источников и приводит к неблагоприятному финансовому положению [14, C. 188].

Низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами - зависимость компании от кредиторов, потерей самостоятельности [15, C. 64].

25

Анализ финансовой устойчивости и рентабельности организации

Произведем расчет показателей рентабельности консультационных услуг по данным отчетности ТОО «Центр подготовки и повышения квалификации».

В 2016 году: RП2016 = 691 тыс. тнг. / 1 426 тыс. тнг. * 100% = 48,5%

В 2017 году: RП2017 = 1 731 тыс. тнг. / 2 082 тыс. тнг. * 100% = 83,1%

В 2018 году: RП2018 = 2 850 тыс. тнг. / 2 880 тыс. тнг. * 100% = 99,0%

Как видно из произведенных расчетов, рентабельность основной деятельности ТОО «Центр подготовки и повышения квалификации» на протяжении 2016-2018 годов существенно выросла: если в 2016 году каждый 1 тенге затрат на оказание консультационных услуг приносил организации около 60 тиын прибыли, то в 2018 году – уже 99 тиын [15, C. 55].

Рассчитаем рентабельность продаж ТОО «Центр подготовки и повышения квалификации».

В 2016 году: RОБ2016 = 691 тыс. тнг. / 2 117 тыс. тнг. * 100% = 32,6%

В 2017 году: RОБ2017 = 1 731 тыс. тнг. / 3 813 тыс. тнг. * 100% = 45,4%

В 2018 году: RОБ2018 = 2 850 тыс. тнг. / 5 730 тыс. тнг. * 100% = 49,7%

Расчеты показывают, что в 2018 году рентабельность продаж выросла на 17,1% по сравнению с показателем 2016 года. При этом на 1 тенге выручки приходится около 50 тиын прибыли от продаж [18, C. 43].

Итак, полученные результаты свидетельствуют о том, что подобное значительное повышение уровня рентабельности продаж связано с большим превышением темпов роста цен на аудиторские консультационные услуги в ТОО «Центр подготовки и повышения квалификации» по сравнению с темпами роста их себестоимости. Как мы можем видеть в организации сложилось достаточно критическое финансовое положение. Данное положение требует незамедлительных финансовых управленческих решений.

26

ЗАКЛЮЧЕНИЕ

В заключение данной курсовой работы можно сделать следующие выводы.

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития. Результаты финансового анализа являются основой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия, для предполагаемых инвестиций. Поэтому финансовый анализ является неотъемлемой частью финансового менеджмента, важнейшей его составляющей

Анализ финансового состояния является важнейшим элементом управления бизнесом предприятия, особенно в условиях нестабильного развития экономики страны. Управление финансовым состоянием предприятия выступает как специфическая функция управления, включающая в себя выполнение следующих функций управления: планирования, организации, контроля, регулирования, стимулирования, дифференцированных по объекту управления.

Во второй главе курсовой работы нами был проведен анализ финансового состояния организации ТОО «Центр подготовки и повышения квалификации». Величина имущества, находящегося в распоряжении Общества, возросла за 3 года на 1 189 тыс. тнг. или на 57% от уровня 2016 года.

Материальные запасы в организации имеют незначительную величину, что связано со спецификой деятельности ТОО «Центр подготовки и повышения квалификации». Величина дебиторской задолженности в 2016 году составляла 803 тыс. тнг., а в 2018 году сократилась на 53 тыс. тнг. и 80 составила 750 тыс. тнг. Денежные средства в кассе и на расчетном счете компании выросли в 2018 году на 327 тыс. тнг. по сравнению с 2016 годом.

27

В структуре активов наибольший удельный вес на протяжении всех 3 лет принадлежит оборотным активам, что характерно для организаций сферы услуг. При этом в составе оборотных активов наибольшие доли имеют дебиторская задолженность и денежные средства. Этот факт свидетельствует о мобильности и высокой ликвидности структуры бухгалтерского баланса фирмы.

Анализ коэффициентов, проведенный в третьей главе курсовой работы и характеризующих финансовое состояние, показал, что в структуре источников ТОО «Центр подготовки и повышения квалификации» преобладают заемные средства, что негативно сказывается на степени финансовой независимости.

Таким образом, вычислив коэффициенты финансовой устойчивости ТОО «Центр подготовки и повышения квалификации», можно сказать, что у нее сложилось очень критическое текущее финансовое положение, когда коммерческая организация для финансирования части своих активов вынуждена привлекать дополнительные источники покрытия, не являющиеся обоснованными: просрочка платежей кредиторам, задержка выплаты заработной платы, расчетов с бюджетом и фондами и др.

В качестве рекомендаций можно отметить, что руководство организацией должно разработать антикризисный план для того, чтобы ТОО «Центр подготовки и повышения квалификации» смог и дальше функционировать на рынке.

28

СПИСОК ЛИТЕРАТУРЫ

- Анализ финансовой отчетности: Учеб. пособие / под ред. О.В. Ефимова. - М.: Омега-Л, - 2018. – 122 с.

- Анализ финансовой отчетности: Учеб. пособие / под ред. О.И. Иванова. - М.: Омега-Л, - 2019. - 170 с.

- Анализ финансовой отчетности: Учебник / под ред. М.А. Вахрушиной, Н.С. Пласковой. - М.: Вузовский учебник, - 2018. – 96 с.

- Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие для вузов / под ред. Т. Б. Бердникова. - М.: ИНФРА-М, 2018. – 174 с.

- Даникина А.В. Анализ бухгалтерской отчетности. - М.: ДИС, - 2018. – 168 с.

- Донцова Л.В. Анализ бухгалтерской отчетности. - М.: ДИС, - 2018. – 194 с.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник. – 3-е изд. М.: Издательство «Омега-Л», 2018. – 316 с.

- Ионова А. Ф. Финансовый анализ: Учеб. пособие. - М.: Проспект, 2018. – 623 с.

- Исаева Э. В. Механизм оценки финансовой устойчивости предприятия, опирающийся на концепцию свободного денежного потока // Финансовый бизнес. - 2016. - № 2. - С. 42-46.

- Ковалев В.В. Финансовый менеджмент: теория и практика. - М.: Изд-во Проспект, 2018. – 169 с.

- Ковалев В.В., Ковалев В. А. Анализ баланса, или как понимать баланс: Уч.-практ. пособие. - М.: Проспект, 2017. – 448 с.

- Колчина Н.В. Финансы организаций (предприятий): учебник для вузов. - М.: Юнити-Дана, 2017. – 194 с.

- Лиференко Г.Н. Финансовый анализ предприятия: учебное пособие. - М.: Экзамен, 2017. – 156 с.

29

- Любушин Н.П. Анализ финансового состояния организации: учебное пособие. – М.: Эксмо, 2019. – 256 с.

- Маркарьян Э. А. Экономический анализ хозяйственной деятельности: Учебник. – Ростов н/Д.: Феникс, 2018. – 576 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, - 2018. – 197 с.

- Шеремет А. Д. Комплексный анализ хозяйственной деятельности: учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит». - М. : ИНФРА-М, 2019. – 255 с.

- Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций: практическое пособие для слушателей системы подготовки профессиональных бухгалтеров и аудиторов. - М.: ИНФРА-М, 2018. – 122 с.

- Официальный сайт ТОО «Центр подготовки и повышения квалификации по г. Алматы». Электронный ресурс. Режим доступа: https://rcpk.kz/

- ТОО «Центр подготовки и повышения квалификации по г. Алматы». Электронный ресурс. Режим доступа: https://novosibirsk.hh.ru/employer/2604095

30

Таблица 1

Формулы для анализа финансовых показателей

|

Наименование |

Формула |

Пояснения |

|

Чистые оборотные активы (ЧОА) |

ЧОА = ОА – КО, |

ОА – оборотные активы КО – краткосрочные обязательства |

|

Коэффициент абсолютной ликвидности (Кал) |

Кал=ДС+КФВ/КО, |

ДС – денежные средства КФВ – краткосрочные финансовые вложения КО – краткосрочные обязательства |

|

Коэффициент срочной ликвидности (Ксл) |

Кср=ДС+КФВ+ДЗ/КО |

ДС – денежные средства КФВ – краткосрочные финансовые вложения ДЗ – дебиторская задолженность КО – краткосрочные обязательства |

|

Коэффициент текущей ликвидности (Ктл) |

Ктл=ОА/КО |

ОА – оборотные активы КО – краткосрочные обязательства |

|

Валовая рентабельность продаж |

R=Валовая прибыль/Выручка*100% |

|

|

Операционная рентабельность продаж |

Rпр=Прибыль от продаж/Выручка*100% |

|

|

Чистая рентабельность продаж |

RЧПр=Чистая прибыль/Выручка*100%, |

|

|

Рентабельность активов |

ROA=Прибыль от продаж/САср *100%, |

ROА – уровень рентабельности активов, %; САср – средняя величина активов предприятия (валюта баланса) за период, тн. |

|

Чистая рентабельность активов |

ROAЧПр=Чистая прибыль/САср*100% |

ROАЧПр - уровень чистой рентабельности активов, %; САср – средняя величина активов предприятия (валюта баланса) за период, тн. |

|

Рентабельность собственного капитала |

ROE=Чистая прибыль/СКср*100%, |

ROE- уровень рентабельности собственного капитала, %; СКср - средняя величина собственного капитала за период, тн. |

|

Коэффициент оборачиваемость совокупных активов |

Коб.А = В /СА, |

Коб.А - Коэффициент оборачиваемости активов В - Выручка от продаж СА - Совокупные активы |

|

Коэффициент оборачиваемости оборотных активов |

Коб.ОА = В / ОА , |

Коб.А - Коэффициент оборачиваемости оборотных активов В - Выручка от продаж ОА - Оборотные активы |

|

Продолжительность оборота оборотных активов |

Тоб.ОА= Д/КОА, |

|

|

Коэффициент оборачиваемости запасов |

Коб.З = Себереал / З, |

Коб.А - Коэффициент оборачиваемости запасов Себереал - Себестоимость реализованной продукции З – Запасы |

|

Продолжительность оборота производственных запасов |

Тоб.З = Д/Коб.З, |

|

|

Коэффициент оборачиваемости дебиторской задолженности |

Коб.ДЗ = В / ДЗ, |

Коб.ДЗ - Коэффициент оборачиваемости дебиторской задолженности В - Выручка от продаж ДЗ - Дебиторская задолженность |

|

Продолжительность оборота дебиторской задолженности |

Тоб.ДЗ= Д/Коб.ДЗ, |

31

|

Коэффициент оборачиваемости кредиторской задолженности |

Коб.КЗ = Себереал / КЗ, |

Коб.КЗ - Коэффициент оборачиваемости кредиторской задолженности Себереал - Себестоимость реализованной продукции КЗ - кредиторская задолженность |

|

Продолжительность оборота кредиторской задолженности |

Тоб = Д /Коб, |

Тоб – период оборота средств в днях Д– количество дней в анализируемом периоде за который рассчитывается выручка или себестоимость реализованной продукции (год) Коб – коэффициент оборачиваемости (количество оборотов за анализируемый период (год)) |

|

Коэффициент автономии (финансовой независимости) |

Кав = СК / СА, |

Кав - Коэффициент автономии СК - Собственный капитал СА - Совокупные активы |

|

Коэффициент долга |

Кд = (ДО+КО) / СА, |

Кд - Коэффициент долга (ДО+КО) Заемные средства СА - Совокупные активы |

|

Коэффициент покрытия процентов долга |

Кпп = Пр/ I, |

Кпп - Коэффициент покрытия процентов долга Пр - Прибыль от продаж I - Сумма процентов за кредит (проценты к уплате) |

32

33

Отчет о финансовых результатах

34

Таблица 2

Анализ состава и структуры прибыли

|

Показатель |

2016 г. |

2017 г. |

2018 г |

Абс. откл. 2017-2016 |

Относит. откл % 2017-2016 |

Абс. откл. 2017-2016 |

Относит. откл % 2017-2016 |

|

Выручка |

2117 |

3813 |

5730 |

1696 |

80,1 |

1917 |

150,3 |

|

Себестоимость оказанных услуг |

401 |

663 |

951 |

262 |

65,3 |

288 |

143,4 |

|

Валовая прибыль |

1716 |

3150 |

4779 |

1434 |

83,6 |

1629 |

151,7 |

|

Управленческие расходы |

1025 |

1419 |

1929 |

394 |

38,4 |

510 |

135,9 |

|

Прибыль продаж |

691 |

1731 |

2850 |

1040 |

150,5 |

119 |

164,6 |

|

Проценты к получению |

138 |

90 |

191 |

-48 |

-34,8 |

101 |

212,2 |

|

Проценты к уплате |

52 |

104 |

98 |

52 |

100,0 |

-6 |

-94,2 |

|

Прочие доходы |

70 |

133 |

100 |

63 |

90,0 |

-33 |

-75,2 |

|

Прочие расходы |

69 |

225 |

411 |

156 |

226,1 |

186 |

182,7 |

|

Прибыль (убыток) до налогообл. |

849 |

1819 |

2836 |

970 |

114,3 |

1017 |

155,9 |

|

Текущий налог на прибыль |

170 |

344 |

567 |

174 |

102,4 |

223 |

164,8 |

|

Чистая прибыль отчетного периода |

679 |

1475 |

2267 |

796 |

117,2 |

794 |

153,8 |

Таблица 3

Динамика прочих доходов и расходов

|

Источник доходов и убытков |

2016 г. |

2017 г. |

2018 г. |

|||

|

тыс., тнг., |

доля, % |

тыс., тнг., |

доля, % |

тыс., тнг., |

доля, % |

|

|

Дивиденды и проценты к получению |

209 |

132,3 |

284 |

322,7 |

395 |

2821,4 |

|

% к уплате по кредитам и займам |

52 |

32,9 |

104 |

118,2 |

98 |

700,0 |

|

Финансовый результат от прочей реализации |

1 |

0,6 |

15 |

17,0 |

-22 |

-157,1 |

|

Штрафы и пени полученные |

0 |

0,0 |

2 |

2,3 |

0 |

0,0 |

|

Прибыль от списания кредитной задолженности |

0 |

0,0 |

0 |

0,0 |

14 |

100,0 |

|

Убытки от списания дебиторской задолженности |

0 |

0,0 |

69 |

78,4 |

109 |

778,6 |

|

Убытки от списания активов |

0 |

0,0 |

23 |

26,1 |

158 |

1128,6 |

|

Убыток прошлых лет |

0 |

0,0 |

17 |

19,3 |

37 |

264,3 |

|

Прибыль прошлых лет |

0 |

0,0 |

0 |

0,0 |

1 |

7,1 |

|

Сальдо прочих доходов и расходов |

0158 |

100,0 |

88 |

100,0 |

-14 |

-100,0 |

Таблица 4

Состав и структура активов

|

Показатель |

на 31.12.2016 |

на 31.12.2017 |

на 31.12.2018 |

Изменение |

Темп роста, % |

|

Валюта баланса, тыс. тнг.. |

2089 |

2948 |

3278 |

1189 |

156,9 |

|

Внеоборотные активы, тыс. тнг. |

584 |

1285 |

1526 |

942 |

261,3 |

|

Из них: основные средства, тыс. тнг. |

281 |

996 |

1306 |

1025 |

464,8 |

|

финансовые вложения |

303 |

289 |

330 |

-83 |

-72,6 |

|

Оборотные активы, тыс. тнг. |

1505 |

1663 |

1752 |

247 |

116,4 |

|

из них: материальные запасы, тыс. тнг. |

34 |

28 |

52 |

18 |

152,9 |

|

дебиторская задолженность, тыс. тнг. |

803 |

991 |

750 |

-53 |

-93,4 |

|

финансовые вложения, тыс. тнг. |

60 |

27 |

15 |

-45 |

-25,0 |

|

денежные средства, тыс. тнг. |

608 |

617 |

935 |

327 |

153,8 |

35

Таблица 5

Анализ структуры источников формирования имущества

|

Показатель |

на 31.12.2016 |

на 31.12.2017 |

на 31.12.2018 |

Изменения |

Темп роста, % |

|

Валюта баланса, тыс. тнг. |

2089 |

2948 |

3278 |

1186 |

156,9 |

|

Собственный капитал |

261 |

736 |

1005 |

744 |

385,1 |

|

Заемный капитал, в том числе: |

1828 |

2212 |

2273 |

445 |

124,3 |

|

краткосрочные обязательства, в том числе: |

1828 |

2212 |

2273 |

445 |

124,3 |

|

Заемные средства |

768 |

594 |

260 |

-508 |

-33,9 |

|

Кредиторская задолженность |

1060 |

1618 |

2016 |

953 |

190,0 |

36

- Роль мотивации в поведении организации (Теоретические основы мотивации труда на предприятии)

- Менеджмент человеческих ресурсов (ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ К УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ, КАК ФАКТОРУ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ ОРГАНИЗАЦИИ)

- Методы кодирования данных (Основные принципы кодирования данных)

- Разработка регламента выполнения процесса «Учет предоставляемых услуг салона красоты» (Описание предметной области)

- Особенности корпоративного управления в России.

- Юридическая ответственность (Общая характеристика юридической ответственности в системе права).

- Барьеры на пути эффективных коммуникаций (Коммуникативное поведение в организации)

- Технологии и методы продаж в гостиничном бизнесе (Понятие методов и технологий продаж и их разница)

- Авторитет и лидерство в системе менеджмента (Понятие авторитета)

- Игрa кaк мeтoд вocпитaния(ТEOРИЯ ДEТCКOЙ ИРГЫ)

- Основные функции в системе менеджмента (ПРИРОДА И СОСТАВ ФУНКЦИЙ МЕНЕДЖМЕНТА)

- Основные функции в системе менеджмента (Основные функции в системе менеджмента)