Организация бухгалтерского учета на предприятии (ООО «Пирс»)

Содержание:

Введение

Достижения любого коллектива, будь то крупное промышленное предприятие или субъект малого предпринимательства, во многом зависят от того, как организованы получение и переработка экономической информации. Чем достовернее сведения о производстве и чем быстрее их получают, тем больше возможностей для эффективного управления предприятием. Наиболее важную, достоверную систематическую экономическую информацию дает бухгалтерский учет. В процессе учета разрозненные данные систематизируют и обрабатывают, после чего они становятся основой для принятия управленческих решений. Бухгалтерский учет – одна из важнейших функций управления предприятием.

В этих условиях эффективность бухгалтерского учета во многом зависит от правильной его постановки на предприятии.

Актуальность настоящей работы заключается в том, что в динамично меняющихся условиях организация бухгалтерского учета должна соответствовать современным требованиям, бухгалтерский учет должен быть максимально результативным, оперативным и достоверным.

Цель данной работы:

Изучить теоретические основы организации бухгалтерского учета на предприятии и оценить организацию бухгалтерского учета в конкретной организации.

Для достижения поставленной цели, попытаемся решить следующие задачи:

- Изучить основные элементы и средства организации бухгалтерского учета, а также формы бухгалтерского учета на предприятии.

- Изучить правовые основы организации бухгалтерского учета.

- Исследовать организацию бухгалтерского учета на предприятии, определить методику составления положения по учетной политике.

Обзор литературы.

Учитывая значимость организации бухгалтерского учета для деятельности предприятий и ее роль, не стоит удивляться тому, что вопросам организации бухгалтерского учета в экономической литературе традиционно уделялось большое внимание. Об этом свидетельствует масса опубликованных работ известных ученых – экономистов.

При подборе материалов для написания курсовой использовались различные журналы и учебные пособия.

Книга Ворониной Л.И. «Теория бухгалтерского учета». В нем подробно рассматривается теоретическая часть бухгалтерского учета, его основные элементы, средства системы организации бухучета и рассмотрен учетный процесс. «Теория бухгалтерского учета» - книга, написанная сотрудниками аудиторской фирмы «ЦБА» под ред. Александрова Е.В., широко освещает принципы построения бухгалтерского учета. В учебнике Ключникова С.В. «Учет на предприятиях малого бизнеса» были выделены организационно-технологические особенности организации при ведении бухучета. Из книги Кондракова Н.П. «Бухгалтерский учет» были взяты типы организации структуры бухгалтерии. В учебнике «Принципы и основы бухгалтерского учета» под редакцией Алборова Р.А. была взята информация о понятие централизации и децентрализации бухгалтерского учета. Вся информация по формам бухгалтерского учета была взята из книги Чая В.Т., Латыповой О.В. «Бухгалтерский учет и его особенности».

Из наиболее часто используемых журналов можно выделить следующие: «Бухгалтерский учет», «Главбух», «Консультант».

Широко были использованы следующие статьи:

Статья «Составление учетной политики» написанная Яковлевым А.С. (Главбух № 2.), в которой подробно отражен порядок составления положения учетной политики;

Из статьи Петрова В.В. «Основные принципы ведения налогового учета» (Консультант № 5.) был взят порядок организации налогового учета на предприятии;

Из статьи Сотниковой Л.В. «Принципы ведения налогового учета» (Бухгалтерский учет №10) также была взята информация об организации налогового учета на предприятии.

Самое большое количество информации было взято из книги Грибкова Ю.А. «Бухгалтерский учет в организации». Из данной книги была взята информация о экономической характеристике ООО «Пирс», организации её учетной политики и бухгалтерского учета.

Помимо перечисленных были использованы и другие учебные пособия и журналы, благодаря чему удалось в полной мере раскрыть тему «Организация бухгалтерского учета на предприятии».

Основные нормативные документы.

1. «О бухгалтерском учете». Федеральный закон от 21.11.96 г. № 129- ФЗ.

2. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (утверждены Приказом Минфина РФ от 21.12.1998 N 64н).

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина РФ от 29.07.1998 N 34н).

4. «Бухгалтерская отчетность организации». Приказ Минфина РФ от 06.07.1999 № 43н (ред. 18.09.2006).

5. План счетов бухгалтерского учета финансово – хозяйственной деятельности организации и Инструкция по его применению (утверждены Приказом Минфина РФ от 31.10.2000 г. № 94н).

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Приказ Минфина РФ от 29.07.1998 № 34н (ред. 18.09.2006).

7. Положения (стандарты) по бухгалтерскому учету, устанавливающие принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности (в ред. Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ).

8. «Учет расчетов по налогу на прибыль». Приказ Минфина РФ от 19.11.2002 № 114н.

9. «Учет финансовых вложений». Приказ Минфина РФ от 10.12.2002 № 126н (ред. 27.11.2006).

10. «Доходы организации». Приказ Минфина РФ от 06.05.1999 № 32н (ред. 27.11.2006).

11. Положение по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/98), утв. Приказом МФ РФ от 09.12.98 № 60н, в ред. Приказа МФ РФ от 30.12.99 №107н).

12. Гражданский кодекс РФ часть I от 30.11.1994 № 51-ФЗ (в ред.

федеральных законов от 20.02.1996 N 18-ФЗ, от 12.08.1996 N 111-ФЗ, от

08.07.1999 N 138-ФЗ, от 16.04.2001 N 45-ФЗ, от 15.05.2001 N 54-ФЗ).

13. Гражданский кодекс РФ часть II от 26.01.1996 № 14-ФЗ (в ред. федеральных законов от 12.08.1996 N 110-ФЗ, от 24.10.1997 N 133-ФЗ, от

17.12.1999 N 213-ФЗ).

14. Налоговой кодекс РФ часть I от 31.07.1998 № 146-ФЗ (в ред. федеральных законов от 09.07.1999 N 154-ФЗ, от 02.01.2000 N 13-ФЗ, от

05.08.2000 N 118-ФЗ (ред. 24.03.2001)).

15. Налоговой кодекс РФ часть II от 05.08.2000 № 117-ФЗ (в ред. федеральных законов от 29.12.2000 N 166-ФЗ, от 30.05.2001 N 71-ФЗ, от 07.08.2001 N 118-ФЗ).

В соответствии со ст. 71 Конституции РФ бухгалтерский учет находится в ведении Российской Федерации, т.е. государства. Государство в лице Правительства РФ осуществляет общее методологическое руководство бухгалтерским учетом в целях его упорядоченности, обеспечения единообразия и сопоставимости. В свою очередь Правительство предоставляет право своим отдельным органам разрабатывать и утверждать в пределах своей компетенции и на основании законодательства РФ нормативные акты, обязательные для исполнения всеми организациями. Таким образом, складывается система законодательных и нормативных актов, которые прямо или косвенно регулируют бухгалтерский учет. Всю систему нормативного регулирования можно подразделить на четыре уровня документов: законы и иные акты законодательства РФ; положения по бухгалтерскому учету; методические указания по ведению бухгалтерского учета; рабочие документы организации, формирующие ее систему бухгалтерского учета. Одни из них обязательны к применению (Закон "О бухгалтерском учете", положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии). В данной работе были использованы нормативные документы, позволяющие максимально полно раскрыть тему «организация

бухгалтерского учета на предприятии».

Глава 1. Теоретические основы организации бухгалтерского учета

1.1.Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата

Под рациональной организацией бухгалтерского учета следует понимать систему элементов и средств наиболее оптимального построения учетного процесса с целью получения достоверной, своевременной и уместной (полезной) для управления информации о деятельности организации и осуществления контроля за эффективностью использования производственных ресурсов.

Основными элементами и средствами системы организации бухгалтерского учета являются: рабочий план счетов бухгалтерского учета; регистры бухгалтерского учета; первичные учетные документы внутренняя бухгалтерская отчетность; документооборот; использование средств механизации и автоматизации учета; структура и организация учетного аппарата и определение выполняемых им функций [5. c.202].

Учетный процесс включает взаимосвязанные этапы системы бухгалтерского учета:

— подготовительную работу (разработка всех необходимых документов внутренней регламентации);

— текущее наблюдение, измерение и регистрацию фактов хозяйственной деятельности;

— систематизацию и группировку учетной информации и обеспечение контроля за движением имущества организации и ее обязательств, путем отражения операций на счетах бухгалтерского учета;

— обобщение информации об имуществе организации, ее обязательствах и хозяйственных операциях посредством составления бухгалтерской отчетности и представления этой отчетности внутренним и внешним пользователям информации с целью принятия решений.

Для построения учетного процесса как единой информационной системы необходимо основываться на следующих организационных требованиях:

— государственное регулирование общих принципов и правил организации, методики и техники бухгалтерского учета;

— в учетной политике сочетание государственного регулирования при выборе организационно-технических аспектов реализации методологии бухгалтерского учета с отраслевыми, технологическими и другими особенностями организации;

— организация вопросов совершенствования бухгалтерского учета, повышения квалификации и НОТ работников бухгалтерского аппарата и на этой основе постоянное повышение роли бухгалтерского учета в эффективности функционирования информационной системы организации;

— совершенствование форм и методов представления информации с целью контроля и анализа в управлении эффективностью процессами воспроизводства;

— применение экономических методов управления и обеспечения оптимизации построения учетного аппарата, динамичности организации и аналитичности получения информации бухгалтерского учета.

Процесс практического ведения бухгалтерского учета, как и любой другой хозяйственный процесс, является объектом наблюдения и управления экономического субъекта. Поэтому для эффективного функционирования процесса бухгалтерского учета в системе управления организации необходимо соблюдать следующие принципы: непрерывность процесса, прямоточность информации, ритмичность выполнения учетных работ, параллельность выполнения учетных работ, пропорциональность обеспечения информацией, специализацию и кооперацию при выполнении учетных работ [5. c.207].

Непрерывность процесса бухгалтерского учета означает отражение фактов хозяйственной жизни в бухгалтерском учете во временной и пространственной их определенности и иерархии. Непрерывность во времени дает возможность комплексного познания содержания объекта бухгалтерского учета за определенный период деятельности организации.

Непрерывность процесса бухгалтерского учета обеспечивается путем выполнения учетных работ в соответствии с графиком документооборота.

Прямоточность информации — рациональная организация потоков коммуникации бухгалтерской информации в системе управления организации, недопущение дублирования учетных работ исполнителями, а также недопущение дублирования данных бухгалтерского учета, многократного их повторения в учетных регистрах.

Ритмичность выполнения учетных работ обеспечивается равномерным, последовательным выполнением учетных работ путем соблюдения методических приемов, правил бухгалтерского учета, основной процедуры и локальных процедур обработки первичных данных, их группировки, систематизации и трансформации в бухгалтерскую отчетность.

Параллельность выполнения учетных работ означает одновременное выполнение всех видов учетных работ, что способствует взаимоувязке первичных данных, показателей аналитического и синтетического учета (оборотов и сальдо счетов).

Пропорциональность обеспечения информацией означает соблюдение оптимального соотношения между информационным обеспечением всех внутренних пользователей информации и своевременным составлением бухгалтерской (финансовой) отчетности для внешних пользователей информации. Пропорциональность обеспечения информацией всех пользователей осуществляется путем качественного познания содержания фактов хозяйственной жизни и повышения эффективности коммуникации информации.

Специализация и кооперация при выполнении учетных работ предполагает правильное распределение работ в системе бухгалтерского учета между исполнителями и распределение бухгалтерской информации в процессе ее коммуникации между всеми пользователями. При этом необходимо учитывать востребованность, уместность, релевантность и надежность информации в системе управления хозяйственными процессами.

Организация для осуществлении постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации о 6ухгалтерском учете, нормативными актами Министерства финансов Российской Федерации и органов, самостоятельно формирует свою учетную политику, исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности [2. c.135].

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственный операций несет руководитель организации.

Руководитель организации может в зависимости от объема учетной работы:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учет централизованной бухгалтерии, специализированной организации изо.. бухгалтеру-специалисту

г) вести бухгалтерский учет лично.

Основными предпосылками рациональной организации бухгалтерского учета являются: изучение конкретной организации, законоположений, инструкций и других регламентирующих документов по учету и отчетности; установление наиболее рациональных взаимоотношений производственных участков организации с ее бухгалтерией; определение характера и объема бухгалтерской информации; рациональное распределение труда между работниками учетного аппарата [7. c15].

При изучении организации необходимо установить ее организационно-правовую форму, организационную структуру и структуру управления, определить наличие различных видов производств (основных, вспомогательных и др.) и видов хозяйственной деятельности, также наличие структурных подразделений, филиалов, представительств и их территориальное расположение. Изучению подлежат также организационно-технологические особенности и системы методов управления видами деятельности организации. Все эти аспекты оказывают существенное влияние на организацию и построение учетного процесса, в частности на выбор рабочего плана счетов, других организационных, методических и технических аспектов бухгалтерского учета при разработке и принятии учетной политики организации [8. c.67].

При организации учета важным условием является знание работниками бухгалтерской службы законодательных актов и инструктивных материалов, регламентирующих бухгалтерский учет и отчетность в Российской Федерации. При организации бухгалтерского учета необходимо установить наиболее рациональное взаимоотношение производственных подразделений (бригад, цехов и т.п.) с бухгалтерией. Эти взаимоотношения должны обеспечить получение необходимой информации для контроля за ходом процессов воспроизводства и управления хозяйственной деятельностью организации и ее сегментов.

Для определения объема и характера бухгалтерской информации следует выявить направления и характер учетных работ путем определения штата аппарата бухгалтерии и распределения работ между отдельными работниками бухгалтерии.

Рациональное распределение труда между работниками учетного аппарата означает составление перечня всех учетных операций, подлежащих выполнению за месяц, и установление нормы времени выполнения каждой операции работниками бухгалтерии. Для этого разрабатывают план организации бухгалтерского учета. План организации бухгалтерского учета включает: план документации и документооборота; план инвентаризации; рабочий план счетов и проект их корреспонденции; план отчетности; план технического оформления учета; план организации труда и повышения квалификации работников бухгалтерии; план проверок и ревизии; план организации бухгалтерского архива [13. c.77].

В плане документации перечисляют документы, необходимы для организации учета хозяйственных операций, и составляют расчет потребности в бланках. В плане определяют также перечень документов, формы которых разрабатываются самостоятельно, далее разрабатывается график документооборота.

В плане инвентаризации регламентируют порядок, сроки и количество проведения инвентаризации отдельных видов имущества, обязательств и отдельных процессов хозяйственной деятельности организации.

В плане отчетности устанавливают калькуляционный период и период определения финансовых результатов, а также формы внутренней и внешней отчетности, сроки их составления и предоставления.

В плане технического оформления учета определяют форму бухгалтерского учета, которая будет применена в данной организации. Здесь дают подробную характеристику данной формы учета и приводят последовательность выполнения всех процедур бухгалтерского учета при использовании выбранной его формы.

В плане организации труда и повышения квалификации работников бухгалтерии разрабатывают штат работников и структуру бухгалтерии, дают должностную характеристику каждой штатной единице, намечают мероприятия по повышению квалификации работников, составляют график учетных работ и посещения учебных занятий, се наров, консультаций отдельными работниками бухгалтерии, а также другими работниками, ответственными за представление информации.

В плане (проекте) корреспонденции счетов рабочего плана счетов определяют проект корреспонденции счетов бухгалтерского учета по предполагаемым хозяйственным операциям. Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

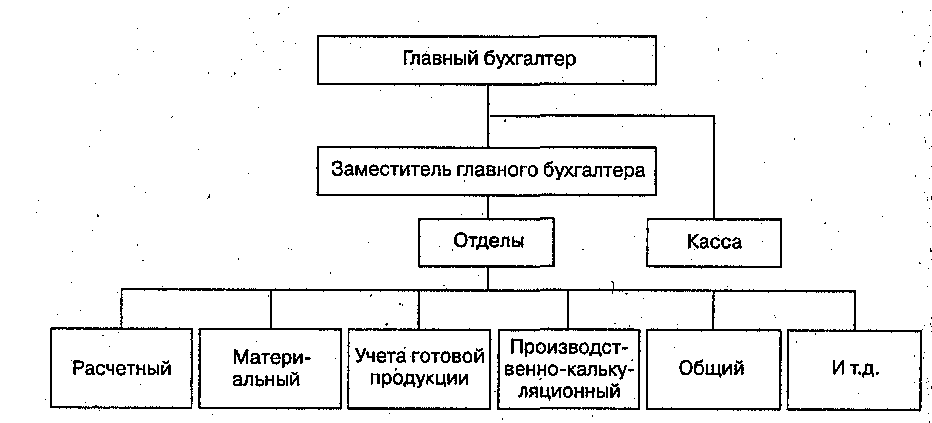

Количественный состав бухгалтерии зависит от размеров организации, от видов деятельности, их отраслевой принадлежности и т.д. В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), по вертикали (линейно-штабная) и комбинированная (функциональная) [9. 42].

При линейной организации все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура бухгалтерии применяется в небольших организациях. При организации аппарата бухгалтерии по вертикали создаются промежуточные звенья управления (отделы), возглавляемые старшими бухгалтерами. Работники бухгалтерии подчиняются непосредственно старшим бухгалтерам соответствующих отделов (звеньев управления). Данная модель структуры бухгалтерии используется в средних и крупных организациях.

В бухгалтерии средних и крупных организаций могут создаваться отделы:

— расчетный — осуществляет учет расчетов с персоналом по оплате труда, расчетов с органами социального страхования, поставщиками, покупателями и заказчиками и др.;

— материальный — отвечает за учет поступления и расходования материально-производственных запасов;

— учета готовой продукции — производит учет готовой продукции на складах и ее реализации;

— производства и калькуляции себестоимости — осуществляет учет затрат и выпуска продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

— общий отдел — ведет остальные операции и Главную книгу, составляет бухгалтерскую отчетность и налоговые декларации.

В крупных организациях кроме перечисленных могут открывать отделы учета капитальных вложений, учета основных средств и др. Ниже приведена общая схема структуры бухгалтерии. (Рис.1)

При функциональной (комбинированной) организации структуры бухгалтерии ее специальные структурные подразделения (по центрам ответственности и другим организационным структурам) выполняют

Рисунок 1. Структура бухгалтерского аппарата

замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетентности. Такая структура аппарата бухгалтерии применяется в крупных организациях и в организациях, в которых созданы центры ответственности на базе организации внутрихозяйственной кооперации, аренды и т.д. [12. c.54].

Понятие централизации и децентрализации бухгалтерского учета.

Существенное влияние на структуру бухгалтерского аппарата оказывает принятый порядок распределения учетных работ между отдельными участками хозяйственной деятельности. В связи с этим в современных условиях применяются две системы организации учета централизованная и децентрализованная.

Централизация учета предполагает сосредоточение синтетического и аналитического учета, составление баланса и отчетности в главной бухгалтерии. При этом в подразделениях организации (цехах бригадах, отделениях, участках) осуществляется первичный учет посредством составления первичных документов по всем хозяйственным операциям. Данные первичных документов группируются в накопительных и группировочных ведомостях, а также в производственных отчетах и отчетах о движении материальных ценностей. Далее документы поступают в главную бухгалтерию, где они проверяются, обрабатываются и данные заносятся в регистры синтетического и аналитического учета.

При централизации бухгалтерского учета обобщение учетных данных происходит в главной бухгалтерии, что позволяет рационально организовать труд работников бухгалтерии, использовать современные средства механизации и автоматизации учета. Централизация учета применяется в малых, средних и даже крупных по размерам организациях.

Децентрализация учета состоит в том, что в отдельных структурных подразделениях организации не только оформляются первичные документы, но и ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты.

Подразделения представляют балансы и отчеты в главную бухгалтерию, где их сверяют и сводят в целом по организации. Работники главной бухгалтерии осуществляют контроль за работой бухгалтерии подразделений организации.

Основной недостаток децентрализации учета состоит в разобщенности работы бухгалтерского аппарата, в затруднении использования единой учетной политики, а также внедрения автоматизации учетных процессов, что приводит к удорожанию учетной информации. Однако децентрализация учета в условиях территориальной разобщенности, разнообразного характера выполняемых работ, внедрения коллективных форм организации труда и его оплаты (внутрихозяйственной кооперации, аренды и т.д.) и при других определенных моментах является необходимой.

Децентрализации учета присуще преимущество, которое заключается в том, что бухгалтерский учет функцию управления выполняет непосредственно в местах совершения операций (подразделениях). Близость работников учета к объектам управления улучшает информационные, аналитические и контрольные функции бухгалтерского учета [1. c.88].

Таким образом, бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бух. учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров. На основе данных бухгалтерского учета осуществляется анализ хозяйственной деятельности, принимаются различные управленческие решения.

1.2.Формы бухгалтерского учета

Форма бухгалтерского учета определяется следующими признаками: количество, структура и внешний вид учетных регистров, последовательность связи между документами и регистрами, а также между самими регистрами и способом записи в них, т.е. использование тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

Основные элементы, определяющие ту или иную форму учета:

1) количество и построение используемых учетных регистров;

2) способы производства записей в учетные регистры;

3) взаимосвязь между регистрами при производстве и сверке учетных записей в них.

В настоящее время применяются следующие формы бухгалтерского учета: мемориально-ордерная форма, форма «Журнал-Главная», журнально-ордерная форма, автоматизированная форма учета.

Журнально-ордерная форма бухгалтерского учета применяется при основных видах учетных регистров: журналы-ордера, ведомости (карточки) и Главная книга.

Хозяйственные операции записываются в журналах-ордерах и различного рода ведомостях, построенных по шахматному принципу. Шахматное построение регистров позволяет записывать операции по дебету и кредиту счетов за один рабочий прием с одновременным отражением в них последовательности совершения операций или же записи их в учетные регистры.

Первоисточниками для отражения операций в учетных регистрах являются документы. При этом на основе разовых первичных документов, отражающих единичные хозяйственные операции, осуществляются записи непосредственно в журналы-ордера. Аналитический учет в таких случаях ведется либо в этих же журналах-ордерах (путем совмещения с синтетическим), либо в отдельных учетных регистрах.

Хозяйственные операции записывают в журналы-ордера по мере их совершения и оформления документами. Поэтому синтетическая запись в журналах является одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отсутствует. Не составляют и мемориальные ордера, поскольку все показатели записывают в журналах в разрезе корреспондирующих счетов. Проверенные месячные итоги журналов-ордеров записывают в Главную книгу [11. c.72].

Мемориально-ордерная форма учета. На основании ее данные первичных или накопительных документов составляют мемориальные ордера, которые записывают в регистрационный журнал, а затем в Главную книгу (регистр синтетического учета). Аналитический учет ведут в карточках, записи в которых делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяют между собой.

Мемориальный ордер может составляться как на основании одного документа, так и на основании целой группы документов. Большое распространение получило составление мемориальных ордеров по итогам однородных документов за месяц, обобщенных в накопительных и группировочных ведомостях.

Мемориальный ордер — это документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета. После составления мемориальных ордеров и их регистрации регистрационном журнале на их основании осуществляются запись в синтетические счета.

Если синтетические счета ведутся в течение всего года на одни и тех же листах, то они обычно объединяются в книгу, именуемую так же, как и при журнально-ордерной форме, — Главной книгой.

Если в синтетические счета записываются из мемориальных ордеров лишь обороты за данный месяц, итоги которых затем переносятся в оборотную ведомость по синтетическим счетам, то учетный регистр, в котором объединяются синтетические счета, называется шахматной контрольной ведомостью.

При обоих вариантах по данным записей в синтетические счета составляется оборотная ведомость по синтетическим счетам, а на основе последней — отчетный баланс.

Аналитический учет при мемориально-ордерной форме ведется параллельно синтетическому и независимо от последнего на основе документов, прилагаемых к мемориальным ордерам. Для аналитического учета используются и карточки, и книги, и свободные листы, и раскладка первичных документов.

Мемориально-ордерная форма бухгалтерского учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, широким использованием стандартных форм аналитических регистров, счетно-клавилных машин, копировального способа регистрации. Кроме того, эта форма учета позволяет разделять учетную работу между квалифицированными и менее квалифицированным работниками.

Недостатками мемориально-ордерной формы учета являются:

• трудоемкость учета, вызываемая прежде всею многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

• отрыв аналитического учета от синтетического, громоздкость аналитического учета, нередкое отставание его от синтетического учета;

• формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерную форму учета применяют сравнительно небольшие предприятия и организации.

Форма учета Журнал-Главная применяется наряду с мемориально-ордерной формой бухгалтерского учета. Сама форма этой книги показывает, что, несмотря на простоту и наглядность, Журнал-Главная неприменима в предприятиях, где используется более 20—25 синтетических счетов, так как на развороте листа Журнал-Главная технически трудно разместить большое количество колонок для дебета и кредита синтетических счетов. Отличает также при этой форме необходимость составления оборотной ведомости по синтетическим счетам по окончании месяца, так как месячный подсчет Журнала-Главной и является такой оборотной ведомостью.

В остальном форма Журнал-Главная ничем не отличается от мемориально-ордерной формы. Поэтому было бы правильнее считать ее не самостоятельной формой бухгалтерского учета, а вариантом мемориально-ордерной формы. В настоящее время предприятия интенсивно оснащаются компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, свободных листах и др.) и на машинных носителях информации. Компьютеры относительно просты в эксплуатации, что позволяет создавать автоматизированные рабочие места (АРМ) бухгалтера.

Автоматизированная форма учета обеспечивает; механизацию автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; освобождение работников бухгалтерии от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности [11. c.75].

Таким образом, совокупность учетных регистров, используемых организацией для отражения хозяйственных операций, образует форму бухгалтерского учета. Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов.

1 .3. Методическое обеспечение бухгалтерского учета в организации

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации, который обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить выполнение всеми подразделениями и службами, работниками организации требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

Методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов Российской Федерации. Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 6 марта 1998 г. № 283, и распоряжения Правительства РФ от 21 марта 1998 г.. №382-Р в России ведется постоянная работа по совершенствованию системы методического регулирования бухгалтерского учета, базирующаяся на ведении четырехуровневой системы нормативных документов.

Первый уровень — законы, указы Президента Российской Федерации, постановления Правительства Российской Федерации, устанавливающие методологические нормы организации и ведения бухгалтерского учета в России. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону «0 бухгалтерском учете».

Второй уровень — Положения по бухгалтерскому учету, утверждаемые федеральными органами исполнительной власти, определяемые Правительством России. В настоящее время издано 14 Положений (стандартов) по бухгалтерскому учету.

Третий уровень — методические указания, инструкции, рекомендации и иные аналогичные им документы; подготавливаются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти, профессиональным объединением бухгалтеров на основе и в развитие документов первого и второго уровней. Сюда относятся Планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по их применению.

Четвертый уровень — документы, которые носят обязательный характер по организации и ведению бухгалтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций. Сюда относятся рабочие документы организации, предназначенные для внутреннего пользования. Утверждаются руководителем организации в пределах принятой учетной политики.

Указанные документы, их содержание и статус, принципы построения и взаимодействия между собой, а также порядок подготовки и утверждения определяет руководитель организации [4. c.94].

Бухгалтерский учет в организации осуществляется бухгалтерией, возглавляемой главным бухгалтером; когда в организации отсутствует бухгалтерская служба, руководитель имеет право поручить ведение учета и отчетности специализированной организации или соответствующим органам (специалистам) на договорных началах (это в основном касается малых организаций).

В зависимости от объема работа в бухгалтерии организации группируется по направлениям:

• осуществление расчетов;

• ведение материального учета;

• осуществление производственно-калъкуляционной работы, финансовый учет и т.д.

Главный бухгалтер назначается на должность (освобождается от должности) руководителем организации и подчиняется непосредственно ему. В своей работе он должен руководствоваться нормативными документами, а также нести ответственность за соблюдение содержащихся в них единых правовых и методологических принципов ведения бухгалтерского учета. В организациях, основанных на праве хозяйственного ведения или на праве оперативного управления, главный бухгалтер назначается на должность и освобождается от должности по согласованию организации либо органом, уполномоченным собственником.

Главный бухгалтер несет ответственность за формирование учетной политики, обеспечивает контроль за ее исполнением, за движением активов, формированием доходов и расходов и выполнением обязательств и отражением на счетах бухгалтерскою учета хозяйственной оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение (совместно с другими службами) экономического анализа финансово-хозяйственной деятельности в целях выявления и мобилизации внутрихозяйственных резервов организации [3. c.162].

Методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов РФ. Бухгалтерский учет в РФ отвечает требованиям рыночной экономики и базируется на международных стандартах учета и отчетности. В соответствии с этим он регламентируется четырехуровневой системой документов. Бухгалтерский учет осуществляется специальной службой предприятия – бухгалтерией.

1.4. Порядок составления положения учетной политики

1. Утверждается рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета.

2. Указывается объем и сроки представления промежуточной и годовой бухгалтерской отчетности.

3. Устанавливается, что регистры бухгалтерского учета, предназначенные, в соответствии с п.1 ст.10 ФЗ от 21.11.1996 № 129-ФЗ, для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, а также для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности операций, возникших в ходе финансово-хозяйственной деятельности организации, ведутся:

- в специальных книгах (журналах);

- на отдельных листах и карточках;

- автоматизированным способом.

4. Устанавливается образец форм первичных учетных документов и утверждается перечень должностных лиц, имеющих право подписи данных документов.

5. Устанавливаются сроки проведения инвентаризации имущества и финансовых обязательств. Приводится перечень имущества и финансовых обязательств, подлежащих инвентаризации.

6. Устанавливается, что дебиторская задолженность, по которой срок исковой давности истек, списывается по особому распоряжению с отнесением сумм:

- за счет средств резерва сомнительных долгов;

- на результаты хозяйственной деятельности, если в период, предшествующий отчетному, суммы этих долгов не резервировались.

7. Утверждается годовая смета представительских расходов.

8. Устанавливается, что организация намерена создавать следующие резервы в целях равномерного включения предстоящих расходов в издержки производства и обращения отчетного периода и указать размер создаваемых резервов ( привести перечень):

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на оплату ремонта основных средств;

- на оплату подготовительных работ в сезонных отраслях промышленности;

- на оплату предстоящих затрат по ремонту предметов проката;

- на выплату вознаграждений по итогам работы за год;

- на оплату гарантийного ремонта и гарантийного обслуживания и т.д. [14. с22].

Под учетной политикой понимается принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учетная политика организации формируется главным бухгалтером на основе настоящего Положения и утверждается руководителем организации (п. 5 ПБУ 1/98). При этом утверждаются:

- рабочий план счетов бухгалтерского учета;

- формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Утверждать учетную политику следует путем издания отдельного приказа по организации, а участвовать в процессе создания учетной политики могут и должны все заинтересованные структурные подразделения (специалисты) организации в пределах своей компетенции.

Таким образом, бухгалтерский учёт представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях хозяйствующего субъекта и их движения путем сплошного, непрерывного и документального учета.

Главная цель бухгалтерского учёта – формирование полной и достоверной информации, обеспечение ею внутренних и внешних пользователей, а также анализ, интерпретация и использование информации для выявления тенденций развития организации, выбора различных альтернатив, принятие управленческих решений.

Объектами бухгалтерского учёта являются: имущество организации; собственный капитал; задолженность со стороны других организаций; хозяйственные операции, вызывающие изменения в составе имущества и обязательств.

В процессе бухгалтерского учёта решаются следующие основные задачи:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

- обеспечение контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразностью;

- своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности;

- выявление внутрипроизводственных резервов, их мобилизация и эффективное использование с целью получения прибыли;

- оценка фактического использования выявленных резервов.

Из информации, полученной из первичных документов, все показатели разносятся на соответствующие счета бухгалтерского учета финансово-хозяйственной деятельности. Этот документ называется Планом счетов бухгалтерского учета.

Планом счетов бухгалтерского учета называют перечень синтетических счетов, отражающий систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности хозяйствующего субъекта и определяющий такую организацию бухгалтерского учета, которая позволяет получать эту информацию для оперативного руководства и управления, повседневного контроля в интересах собственников, других заинтересованных лиц, органов государственной и исполнительной власти.

В Инструкции по применению плана счетов раскрыты краткое экономическое содержание и назначение каждого счета, определен порядок ведения синтетического учета, приведена типовая схема корреспонденции того или иного счета с другими синтетическими счетами.

Основными документами, регламентирующими бухгалтерский учет, являются Федеральный закон «О бухгалтерском учете», «Положения о бухгалтерском учете и отчетности в Российской Федерации», что обеспечивает единство методологии бухгалтерского учета и отчетности в стране, порядок его ведения, составления и представления бухгалтерской отчетности.

Глава 2. Ведение бухгалтерского учета в ООО «Пирс»

2.1.Экономическая характеристика ООО «Пирс».

Общество с ограниченной ответственностью ''Пирс'', учрежденное несколькими лицами, уставный капитал которого разделен на доли определенные учредительными документами, размер доли оговорен в документах, разработан в соответствии с Гражданским Кодексом Р.Ф. Уставный капитал общества составляет 450 000 руб. Предприятие зарегистрировано Регистрационной Палатой г.Сарапула и Сарапульского района на 29.09.2004г.

ООО ''Пирс'' создано как предприятие общественного питания.

Общество имеет самостоятельный баланс и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Применяют счета согласно плану счетов Утвержденного Приказом Министерства финансов Российской Федерации от 31 октября 2000 года №94н. Предприятие пользуется программой ''1С: Бухгалтерия'' версия 7.7.

Графика приема документов на предприятии нет.

Юридический адрес: 4270032, г. Сарапул ул. Левоневского, 25

Коммерческий адрес: 4270032, г. Сарапул ул. Левоневского, 25

Общество приобретает права юридического лица с момента его государственной регистрации.

Общество для достижения целей своей деятельности может от своего имени приобретать и осуществлять любые имущественные и личные неимущественные права, исполнять обязанности, совершать допустимые законом сделки, быть истцом и ответчиком на суде.

Общество осуществляет владение, пользование и распоряжение своим имуществом в соответствии с целями своей деятельности и назначением имущества.

Общество вправе совершать все действия, не запрещенные действующим законодательством. Деятельность Общества не ограничивается оговоренной в уставе. Сделки, выходящие за пределы уставной деятельности, но не противоречащие закону, являются действительными.

Организационное устройство, размеры и специализация организации

ООО «Пирс» располагает одним кафе по указанному адресу, иных производств, видов деятельности и филиалов не имеет.

Рисунок 2. Организационная структура кафе «Пирс»

Рисунок 3. Структура управления ООО «Пирс»

Предметом деятельности общества являются:

- производство продуктов питания (первых, вторых, третьих блюд и полуфабрикатов);

- реализация продукции собственного производства;

- реализация готовых (покупных) продуктов питания (фасованные орешки, сухарики, вино-водочные изделия и т.д.)

- оказание услуг по организации досуга и развлечений;

- сдача в аренду банкетного зала;

- выездная торговля продукцией собственного производства (выпечка);

- любая иная деятельность с целью получения прибыли, не противоречащая законодательству РФ.

Цели организации:

- достижение эффективности работы и ее прибыльности в интересах участников и занятых в обществе работников;

- увеличение товарооборота, удовлетворение спроса посетителей;

- расширение организации, открытие новых кафе;

- организация наиболее рациональной системы движения, учета и хранения продукции, предусматривающей наиболее прогрессивные методы и технологии;

- организация наиболее эффективного способа обслуживания клиентов.

Таблица 2.1. Структура товаров и услуг ООО «Пирс»

|

2004г |

2005г |

2006г |

||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

|

Продажа блюд на раздаче, тыс. рубБлюда вечернего меню, тыс.руб Выездная торговля, тыс.руб. Итого продукция кухни, тыс. руб. Бар, тыс. руб Аренда банкетного зала, тыс.руб. Прочие, тыс.руб. Итого |

1095 2190 400 3685 3000 300 250 7235 |

15,13 30,26 5,5 50,93 41,46 4,1 3.4 |

1350 3570 360 5280 3800 500 320 9900 |

13,63 36,06 3,63 53,33 38,38 5,05 3,23 |

1825 4562 520 6907 5800 680 390 13777 |

13,24 33,11 3,77 50,13 42,10 4,93 2,8 |

Из таблицы 2.1 видно, что наибольший удельный вес в структуре товаров и услуг занимает производство и реализация продукции кухни. Она составляет в среднем 50% от всех оказываемых услуг и продаваемых товаров. Причем этот показатель стабилен и колеблется в исследуемом периоде в пределах 3%. Основная масса выручки приходится на блюда вечернего меню. Прибыль от продажи блюд вечернего меню также выше, т.к. торговая наценка на них-70%, (на раздаче – 50%). Выручка от выездной торговли незначительна и составляет в среднем 3,5-5,5% от общего оборота. Высокий показатель дохода от торговли бара, где продаются спиртные напитки, сигареты и прочие покупные товары  40% к общему обороту.

40% к общему обороту.

Незначительна доля аренды банкетного зала и оказания прочих услуг (проведения вечеров и т.д.) – 3-5% от общего оборота. Тенденции изменений в структуре товаров и услуг не наблюдается. В целом выручка от реализации возросла в среднем на 90,42%. Деятельность организации является рентабельной.

Финансовое состояние организации, его устойчивость во многом зависит от оптимальности структуры источников капитала (соотношение собственных и заемных средств), оптимальности структуры активов организации и, в первую очередь, от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов организации. Поэтому необходимо проанализировать структуру источников организации и оценить степень финансовой устойчивости. Для этого рассмотрим следующую таблицу.

Таблица 2.2. Динамика финансовых коэффициентов организации

|

Коэффициент |

Нормальное значение (ограничение) |

На конец 2003 г. |

На конец 2004 г. |

На конец 2005 г. |

Отклонения (+,-) 2005г. от 2004 г. |

|

1.Автономии (независимости) 2.Удельный вес заемных средств в стоимости имущества 3.Задолженности 4.Удельный вес дебиторской задолженности в стоимости имущества 5.Доля дебиторской задолженности в текущих активах 6.Обеспеченности материальных запасов собственными оборотными средствами 7.Обеспеченности собственными оборотными средствами 8.Маневренности 9.Реальной стоимости имущества |

≥ 0,5 ≤ 0,4 ≤ 1,0 ≤ 0,4 ≤ 0,7 0,5 – 1 ≥ 0,1 ≥ 0,5 0,5 – 0,6 |

0,8 0,21 0,27 0,07 0,15 0,61 0,5 0,29 0,78 |

0,77 0,23 0,31 0,08 0,19 0,64 0,5 0,3 0,81 |

0,76 0,24 0,32 0,09 0,18 0,64 0,51 0,33 0,82 |

-0,01 + 0,01 + 0,01 + 0,01 - 0,01 0 - 0,01 + 0,03 + 0,01 |

Коэффициент автономии является важным показателем, характеризующим финансовую устойчивость организации. Чем он выше и чем ниже удельный вес заемных средств в стоимости имущества, а также коэффициент соотношения заемных и собственных средств, тем устойчивее финансовое состояние организации. Данные таблицы свидетельствуют о незначительном снижении коэффициента автономии, но его значение все же имеет высокое положительное соотношение. Удельный вес заемных средств в стоимости имущества несколько возрос, но все же не превышает рекомендуемое значение и не является опасным, так как доля дебиторской задолженности в текущих активах составляет менее 70%. Значение коэффициента обеспеченности материальных запасов собственными оборотными средствами указывает на то, что при формировании материальных запасов организация незначительно зависит от внешних источников финансирования. Коэффициент маневренности ниже оптимальных требований, что означает, что собственными средствами организации нельзя маневрировать, то есть большая часть средств находится в собственном капитале. Высокий коэффициент реальной стоимости имущества может служить ориентиром производственного капитала. В целом можно сделать вывод, что финансовая устойчивость организации находится на среднем уровне.

Одним из показателей, характеризующих финансовое положение, организации, является платежеспособность, то есть возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Для оценки платежеспособности рассчитаем показатели, приведенные в таблице 2.3.

Таблица 2.3. Показатели ликвидности и платежеспособности ООО «Пирс»

|

Показатель |

Оптимальное значение |

2003 г. |

2004 г. |

2005г. |

|

Коэффициент текущей ликвидности (покрытия) Коэффициент срочной ликвидности |

≥ 2 0,8 – 1 |

2,1 0,34 |

2,3 0,44 |

2,1 0,4 |

|

Коэффициент абсолютной ликвидности Коэффициент общей платежеспособности |

0,2 – 0,5 ≥1 |

0,0012 3,7 |

0,0003 3,3 |

0,011 3,1 |

- Коэффициент текущей ликвидности показывает платежные возможности организации, оцениваемые при условии не только своевременных расчетов с кредиторами, но и продажи в случае нужды прочих элементов прочих оборотных средств. Он характеризует ожидаемую платежеспособность организации. По результатам расчетов коэффициент текущей ликвидности снизился, но все же соответствует оптимальному значению. Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности организации при условии своевременного проведения расчетов с дебиторами. Его значение несколько ниже оптимальных требований, так как в ООО «Пирс» имеется большая дебиторская задолженность, в том числе и просроченная. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время и характеризует платежеспособность на дату составления баланса. Чем выше его величина, тем выше гарантия погашения долгов. Он имеет низкое значение. Краткосрочные финансовые обязательства в 2003г. на 0,12%, в 2004г. на 0,03% и в 2005г. на 1,1% обеспеченны абсолютно ликвидными средствами. Это говорит о том, что при налаживании деловых связей с организации будет требоваться предоплата. Коэффициент общей платежеспособности характеризует перспективную платежеспособность, то есть способность погасить всю внешнюю долгосрочную и краткосрочную задолженность за счет собственного капитала. По данным таблицы 2.3 можно сказать, что наблюдается его снижение. Это происходит в результате увеличения доли долгосрочных кредитов и займов [6. с.35].

2.2. Учетная политика ООО «Пирс»

Учетная политика - это принятая организацией совокупность способов ведения бухгалтерского учета.

На основании и в соответствии с Федеральным Законом от 21.11.96 г. №129-ФЗ. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Минфином РФ от 29.07.98 г. №34н, Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденным Приказом Минфина РФ от 09.12.98 г. №60н, главой 25 «Налог на прибыль организаций» НК РФ.

В ООО «Пирс» ведется учётная политика, являющаяся единой для целей налогообложения и для целей бухгалтерского учета:

1. Бухгалтерский учет на предприятии ведётся бухгалтерской службой.

2. Отражение учетной информации производится с применением автоматизированной системы регистров бухгалтерского учета в программе «1С: Предприятие».

3. Бухгалтерский учет в организации осуществляется аналитическим путем, согласно плану счетов, утвержденных приказом Минфина РФ от 31.10.2000 №94н.

4. Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательством.

5. Налоговый учет ведется в бухгалтерских регистрах.

6. Инвентаризация материалов, производственных запасов и расчетов производится один раз в год на начало года и при смене материально-ответственного лица. Инвентаризация основных средств производится один раз в год.

7. Начисление амортизации по основным средствам производится линейным методом.

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации определенной для данного объекта.

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К=(1/n)*100%,

Где К – норма амортизации в процентах к первоначальной стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Срок полезного использования определяется в соответствии с положениями ст.258 гл.25 «Налог на прибыль организации» Налогового Кодекса РФ и на основании классификации ОС, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

8. Переоценка основных средств в добровольном порядке не производится.

9. Начисление амортизации по нематериальным активам производится линейным методом.

10. Расходы на ремонт ОС признается в размере фактических затрат в том отчётном (налоговом) периоде, в котором они были осуществлены.

11. Имущество, первоначальная стоимость которого составляет до 10000 рублей, не включается в состав амортизируемого имущества, а по мере ввода его в эксплуатацию в полной сумме входит в состав материальных расходов.

12. Стоимость товарно-материальных ценностей включаемых в материальные расходы, определяется исходя из цен их приобретения.

13. При определении размера материальных расходов при списании сырья и материалов, используемых при оказании услуг применяется метод оценки сырья и материалов по себестоимости единицы запасов.

14. Учет затрат на производство ведется с размещением на прямые расходы, собираемые по дебету счёта 20 «основное производство» и 26 «Общехозяйственные расходы».

15. Сроки и направление списания расходов будущих периодов определять условиями, в соответствии с которыми произведены данные расходы, и действующим законодательством.

16. Расходы будущих периодов списываются равномерно в течение периода, к которому относятся.

17. Предприятие признает доходы и расходы по методу начисления.

18. Исчисляются ежеквартальные авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли за предыдущий квартал, следующий за отчетным периодом и ставки налога в соответствии с порядком, изложенным в п.2 ст.286 НК РФ.

19. Начисление налога на имущество производится на счете 91 «Прочие доходы и расходы» и отражаются записью Дт91 Кт68.

20. Заемные средства, срок погашения которых по договору займа (кредита) менее 12 месяцев учитываются в составе краткосрочной задолженности.

21. Премиальные выплаты, включаемые в фонд оплаты труда, начисляются на основании протокола решения комиссии предприятия.

22. В связи с тем, что ООО «Пирс» является малым предприятием, ПБУ 18/02 на данном предприятии не применяется.

23. Бухгалтерская служба обеспечивает ведение бухгалтерского учета в полном соответствии с Положением по ведению бухгалтерского учёта в полном соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Планом счетов бух. учета и инструкцией по его применению и другими действующими нормативными актами в области методологии бухгалтерского учета.

24. При ведении бухгалтерского и налогового учета обеспечивается возможность оперативного учета изменений действующего законодательства.

25. При формировании затрат на производство продукции руководствоваться ПБУ 10/99, главой 25 «Налог на прибыль организаций» НК РФ [6. c43].

Исходя из организационно-технических особенностей, каждая организация разрабатывает и утверждает для себя учетную политику, под которой понимается выбранная совокупность способов ведения бухгалтерского учета. Учетная политика должна быть неизменной в течение длительного времени, своевременно доведена до налоговых органов и отвечать таким требованиям как полнота (обеспечение отражения в бухгалтерском учете всех хозяйственных операций), осмотрительность (применение способов учета, обеспечивающих большую готовность отражения в бух. учете потерь и пассивов, чем доходов и активов), рациональность (экономное ведение учета исходя из размеров хозяйствующего субъекта и масштабов его деятельности), непротиворечивость (обеспечение тождества данных аналитического и синтетического учета, показателей бухгалтерской отчетности данным синтетического и аналитического учета) и приоритета содержания перед формой (предполагает при отражении хозяйственных операций ориентирование не только на правовую основу, но и экономическое содержание).

2.3. Форма бухгалтерского учета ООО «Пирс», организация документооборота

Ведение бухгалтерского учёта в организации осуществляется бухгалтером предприятия.

Для обеспечения сохранности имущества, соблюдения законности и целесообразности финансово-хозяйственной деятельности, а также достоверности учетных и отчетных данных в организации администрацией осуществляется внутрихозяйственный контроль. Определен и утвержден график инвентаризации.

В ООО «Пирс» применяется автоматизированная форма бухгалтерского учета, программа 1:С Предприятие, версия 7.7.

Документы и документооборот.

Основные регистры расположены в виде окон программы, заполняются на основании первичных документов, проводки формируются автоматически:

— Ведомость учета основных средств, начисленных амортизационных отчислений — форма № В-1;

— Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, — форма № В-2;

— Ведомость учета затрат на производство — форма №В-3;

— Ведомость учета денежных средств и фондов — форма № В-4;

— Ведомость учета расчетов и прочих операций — форма № В-5;

— Ведомость учета реализации — форма № В-6 (оплата);

— Ведомость учета расчетов и прочих операций — форма № В-6 (отгрузка);

— Ведомость учета расчетов с поставщиками — форма № В-7;

— Ведомость учета оплаты труда — форма № В-8;

- Оборотно-сальдовые ведомости формируются автоматически

Первичные документы, подшиваются и хранятся в соответствующих папках. В организации отсутствует график документооборота. При проверке документов выяснилось, что часто допускаются ошибки в первичных документах [6. c.51].

Таблица 2.4. Рабочий план счетов ООО «Пирс»

|

Раздел |

Наименование счета |

Номер |

|

Основные средства |

Основные средства |

01 |

|

Амортизация основных средств |

02 |

|

|

Производственные запасы |

Материалы |

10 |

|

НДС по приобретенным ценностям |

19 |

|

|

Затраты на производство |

Основное производство |

20 |

|

Готовая продукция |

Товары |

41 |

|

Денежные средства |

Расходы на продажу |

44 |

|

Касса |

50 |

|

|

Расчетный счет |

51 |

|

|

Расчеты |

Расчеты с поставщиками и подрядчиками |

60 |

|

Расчеты по кредитам и займам |

66 |

|

|

Расчеты по налогам и сборам |

68 |

|

|

Расчеты по социальному страхованию и обеспечению |

69 |

|

|

Расчеты по оплате труда |

70 |

|

|

Расчеты с разными дебиторами и кредиторами |

76 |

|

|

Капитал |

Уставный капитал |

80 |

|

Нераспределенная прибыль (непокрытый убыток) |

84 |

|

|

Финансовые результаты |

Продажи |

90 |

|

Прибыли и убытки |

99 |

Документооборот - движение документов в организации с момента их создания или получения до завершения исполнения или отправки. Организация документооборота - это правила, в соответствии с которыми происходит движение документов в учреждении. Документооборот является важным звеном делопроизводства, так как определяет не только инстанции движения документов, но и скорость этого движения. Движение документов с момента их получения (создания) и до момента завершения их исполнения (отправки или сдачи в дело) образует документооборот предприятия (ГОСТ Р 51141-98). Порядок движения документов определяется схемой документооборота.

2.4. Организация налогового учета на предприятии

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренных НК РФ.

Объектом налогового учета выступают хозяйственные операции, осуществленные налогоплательщиком в течение отчетного периода.

Вся совокупность решаемых методом учетной политики для целей налогообложения вопросов делится на методологические и организационно – технические способы ведения налогового учета.

Методологические способы ведения налогового учета – это способы формирования информации для правильного исчисления налогов и сборов:

- выбранные организацией способы формирования налоговой базы, предусмотренные налоговым законодательством;

- способы формирования налоговой базы, не предусмотренные налоговым законодательством;

- способы формирования налоговой базы, вариантность которых обусловлена противоречивостью налогового законодательства.

Организационно – технические способы ведения налогового учета – это способы организации технологического процесса ведения налогового учета, которые устанавливают:

- организацию работы бухгалтерской службы в части налогового учета;

- состав, форму и способы формирования аналитических регистров налогового учета.

Налоговый учет предусматривает только 2 способа начисления амортизации основных средств – линейный и нелинейный [15. c13].

В ООО «Пирс» используется линейный способ, который предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества.

Амортизация НМА для целей налогового учета начисляется так же, как и по ОС - линейным методом. Срок полезного использования НМА в целях налогового учета определяется так же, как и для бухгалтерского учета: исходя из времени действия патента или свидетельства, а также количества продукции, которое предприятие планирует получить, используя данный актив.

В учетной политике ООО «Пирс» для налогового учета списание МПЗ (сырья, материалов) осуществляется по средней себестоимости.

В учетной политике ООО «Пирс» для налогового учета предусматривается списание расходов будущих периодов равномерно.

С 1 января 2002 года организация обязана формировать в налоговом учёте информацию о:

1) доходах от реализации товаров (работ, услуг) имущества и имущественных прав;

2) внереализационных доходах.

Аналогичным образом должны группироваться и сведения о её расходах.

В налоговом учете допускается два варианта признания доходов (расходов) – метод начисления и кассовый метод [10. c26].

В ООО «Пирс» используется метод начисления – предполагает признание доходов (расходов) в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактического поступления (выплаты) денежных средств или осуществления иной формы оплаты. Правила начисления расходов регламентируются ст. 272 НК РФ.

Налог на прибыль и учет убытка. В учетной политике ООО «Пирс» предусматривается исчисление авансовых платежей по налогу на прибыль, исходя из фактически полученной прибыли.

Организация оптимального, с точки зрения документооборота (разработки налоговых регистров), налогового учета позволяет предприятию эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, избегать налоговых рисков и нежелательных финансовых последствий.

Порядок расчета налоговой базы определен в ст. 315 НК РФ. Он содержит следующие группы показателей:

- период, за который определяется налоговая база;

- сумма доходов от реализации за отчетный период;

- сумма расходов отчетного периода;

- прибыль (убыток) от реализации;

- сумма внереализационных доходов;

- сумма внереализационных расходов;

- прибыль (убыток) от внереализационных операций;

- итого налоговая база за отчетный период;

- сумма убытка или части убытка предыдущих налоговых периодов, исключаемая из налоговой базы.

Данные показатели включены в декларацию по налогу на прибыль организацией, форма которой утверждена приказом МНС РФ от 17.12.01 № БГ – 3 – 02/542. Согласно ст. 289 НК РФ налогоплательщики обязаны представлять в налоговые органы декларации не позднее 30 дней со дня окончания каждого отчетного периода и не позднее 31 марта по окончании налогового периода. Налоговым периодом по налогу на прибыль признается календарный год, а отчетным периодом – первый квартал, полугодие и 9 месяцев календарного года.

2.5. Организация бухгалтерского учета

Учет основных средств. Для синтетического учета основных средств используются балансовые счета: 01 «Основные средства», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы», субсчет 3 «Выбытие основных средств». Аналитический учет ведется в инвентарной книге пообъектно. Запись открывается на основании первичных документов: акта приемки-передачи и др. Акт приемки-передачи вместе с технической документацией передается бухгалтерию, подписывается бухгалтером и утверждается руководителем. При списании основных средств составляется акт списания основных средств (ф. № ОС-4), который утверждается директором и передается в бухгалтерию.

Инвентаризация основных средств производится 1 раз в год.

Учет труда и расчетов с персоналом.

В организации, в зависимости от категории работников, применяются повременная и сдельная формы оплаты труда.

Синтетический учет расчетов с персоналом осуществляется на счете 70 «Расчеты с персоналом по оплате».

Начисление заработной платы отражается на следующих счетах:

- счет 20 «Основное производство» (оплата труда производственных рабочих-поваров);

- счет 26 «Общехозяйственные расходы» (Оплата труда административно-управленческого персонала)

- счет 44 «Расходы на продажу» (оплата труда работников торговли)

Начисленные суммы заработной платы отражаются по дебету указанных счетов и по кредиту счета 70 «Расчеты с персоналом по оплате труда»

Учет материально-производственных запасов.

Синтетический учет осуществляется на счетах:

- 41 «Товары», субсчет 1 «Товары на складах»; субсчет 2 «Товары в розничной торговле»; субсчет З «Тара под товаром и порожняя»; субсчет 4 «Покупные изделия»;

- 42 «Торговая наценка», субсчет 1 «Торговая наценка»; субсчет 2 «Скидка поставщиков»; субсчет З «НДС в цене товаров»; субсчет 4 «Налог с продаж»; субсчет 5 «Сбор на услуги»;

- 44 «Расходы на продажу», субсчет 2 «Издержки обращения» с открытием аналитического счета «Издержки обращения и производства без стоимости сырьевого набора»;

- 20 «Основное производство» с открытием аналитического счета «Учет стоимости сырьевого набора блюд».

Учет денежных средств.

Касса организации находится в бухгалтерии. Бухгалтер-кассир ведет кассовую книгу и другие кассовые документы. Свободные денежные средства хранятся на расчетном счете банка. Выполнение всех операций с наличными деньгами возложено на кассира.

В кассу организации наличные деньги поступают с расчетного счета в банке в результате платежей за товарно-материальные ценности и услуги, при возврате ранее выданных сумм и пр. Факт получения денежных средств оформляется приходным кассовым ордером (ф. № КО-1). Наличные деньги из кассы выдаются по расходным кассовым ордерам (ф. № КО-2). Документы на выдачу подписываются директором и главным бухгалтером. Учет движения денег в кассе ведется кассиром в кассовой книге (ф. № КО-4). Контроль за правильным ведением кассовой книги осуществляет главный бухгалтер. Учет осуществляется на счетах 50 «Касса», 51 «Расчетный счет».

Учет на складе.

Бухгалтерский учет наличия и движения товаров, сырья и продуктов питания в кладовых ведется на счете 41 Товары, субсчет 1 «Товары на складах».

Оприходование товаров и тары на склад отражают по дебету субсчета 41-1 в корреспонденции со счетами учета расчетов, денежных средств, производства и другими. Списание товаров записывают по кредиту субсчета 41-1 в корреспонденции со счетами производства и другими.

Таблица 2.5. Отражение на счетах бухгалтерского учета операций по движению продуктов и товаров на складе

|

Содержание операций |

Дебет |

Кредит |

|

|

1 |

Поступление продуктов и товаров от поставщиков, включая НДС |

41-1 |

60,76 |

|

2 |

Отражение стоимости приобретенных товаров за наличный расчет и через подотчетных лиц |

41-1 |

50, 71 |

|

3 |

Отражение торговых наценок по оприходованным товарам и продуктам |

41-1 |

42 |

|

4 |

Оприходование продукции, изготовленной на собственном производстве |

41-1 |

20 |

|

5 |

Отпуск продукции в собственное производство |

20 |

41-1 |

|

6 |

Отпуск товаров для реализации в бар |

41-2 |

41-1 |

|

7 |

Списание недостачи товаров, обнаруженной при инвентаризации |

84 |

41-1 |

Учет производства и реализации продукции.

В бухгалтерском учете затраты сырья учитывают на счете 20 «Основное производство», а издержки общественного питания отражают на счете 44 «Издержки обращения».

В дебет счета 2О относят стоимость сырья, поступившего в производство, а в кредит — стоимость сырья, израсходованного на приготовление блюд и кухонные изделия, стоимость возвращенного сырья из кухни в кладовую, а также списание недостач и потерь продуктов.

Сальдо по дебету счета 20 показывает стоимость остатков необработанного сырья, а также сырья в полуфабрикатах и в нереализованных готовых изделиях, находящихся на кухне [6.61].

Для получения себестоимости выпущенной продукции, к стоимости затраченных продуктов прибавляют сумму издержек обращения, относящихся к выпущенной продукции. Номенклатуру статей издержек обращения см. в прил.2. Полученную себестоимость доводят до продажной цены путем соответствующей наценки (50%). Отражение на счетах операций, связанных с производством готовой продукции и отражение на счетах бухгалтерского учета реализации товаров в баре см. в прил.1.

Таким образом, организация «Пирс» является обществом с ограниченной ответственностью. Общество имеет самостоятельный баланс и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

В ООО «Пирс» ведется учётная политика, являющаяся единой для целей налогообложения и для целей бухгалтерского учета. Отражение учетной информации производится с применением автоматизированной системы регистров бухгалтерского учета в программе «1С: Предприятие». Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами, которые утверждены законодательством. Начисление амортизации по основным средствам и по нематериальным активам в ООО «Пирс» производится линейным методом. В связи с тем, что ООО «Пирс» является малым предприятием, ПБУ 18/02 на данном предприятии не применяется.

Ведение бухгалтерского учёта в организации осуществляется бухгалтером предприятия. В учетной политике ООО «Пирс» для налогового учета списание МПЗ осуществляется по средней себестоимости, списание расходов будущих периодов происходит равномерно. Инвентаризация основных средств производится 1 раз в год. Касса организации находится в бухгалтерии. Бухгалтер-кассир ведет кассовую книгу и другие кассовые документы. Свободные денежные средства хранятся на расчетном счете банка. Выполнение всех операций с наличными деньгами возложено на кассира.

Заключение

Подводя итоги решения поставленных в введении цели и задач, следовало бы выделить и подчеркнуть следующее.

Бухгалтерский учет – это система сбора, документации и регистрации информации о состоянии имущества организации, о движении в ней денежных средств, о ее обязательствах.

Существует система законодательных и нормативных актов, которые прямо или косвенно регулируют бухгалтерский учет. Всю систему нормативного регулирования можно подразделить на четыре уровня документов: законы и иные акты законодательства РФ; положения по бухгалтерскому учету; методические указания по ведению бухгалтерского учета; рабочие документы организации, формирующие ее систему бухгалтерского учета.

Процесс практического ведения бухгалтерского учета, как и любой другой хозяйственный процесс, является объектом наблюдения и управления экономического субъекта. Поэтому для эффективного функционирования процесса бухгалтерского учета в системе управления организации необходимо соблюдать следующие принципы: непрерывность процесса, прямоточность информации, ритмичность выполнения учетных работ, параллельность выполнения учетных работ, пропорциональность обеспечения информацией, специализацию и кооперацию при выполнении учетных работ.

Методологическое руководство бухгалтерским учетом в России осуществляется Правительством РФ и Министерством финансов Российской Федерации.

Учетная политика ООО «Пирс» формируется главным бухгалтером и утверждается руководителем фирмы в соответствии с ПБУ 1/98 "Учетная политика организации" и статьями Налогового Кодекса РФ. В ней главным бухгалтером устанавливаются принципы ведения финансово-хозяйственной деятельности и оценка всех производимых работ. Значимое место в методическом разделе бухучета занимает План счетов бухучета. ООО «Пирс» руководствуется Планом счетов бухучета, утвержденным приказом Минфина России от 31.10.2000 № 94н. Грамотно составленная учетная политика помогает более рационально расходовать средства на налоги.

В данной работе мы изучили основы организации бухгалтерского учета на предприятии. Мы ознакомились с теоретическими основами ведения бухгалтерского учета, с основными законопроектами и нормативными актами, регулирующими и регламентирующими бухгалтерский учет, а также изучили постановку бухгалтерского учета на конкретном предприятии – ООО «Пирс». Бухгалтерский учет в организации автоматизирован, что способствует более качественной работе бухгалтерии в целом – освобождает бухгалтеров от рутинной работы и позволяет больше времени заниматься анализом, предотвращает множество мелких ошибок при вычислении, позволяет снизить количество персонала бухгалтерии. В целом учет организован рационально и соответствует принятым нормам и правилам.

Список литературы

1. Алборов Р.А. Принципы и основы бухгалтерского учета – М.: Кнорус, 2006. с.88-89.

2. Александров Е.В. Теория бухгалтерского учета. Ч.1., Ч.2, - Кемерово, 2006. с.135-136.

3. Бабаев Ю.А. Теория бухгалтерского учета – М.: Проспект, 2008. с.162.

4. Бородин В.А. Бухгалтерский учет – М.: ЮНИТИ-ДАНА, 2007. с.94-95.

5. Воронина Л.И. Теория бухгалтерского учета – М.: ЭКСМО, 2007. с..202-207.

6. Грибков А.Ю. Бухгалтерский учет в организации – М.: Проспект, 2007. с.35-62.

7. Ибрагимова Д.А. Развитие учета и отчетности по сегментам// Бухгалтерский учет №7. с.15.

8. Ключников С.В. Учет на предприятиях малого бизнеса – М.: Альфа-Пресс, 2008. с.67.

9. Соколов Я.В. Предмет и метод бухгалтерского учета: сущность и содержание элементов// Бухгалтерский учет №19. 2007. с.42.

10. Сотникова Л.В. Принципы ведения налогового учета// Бухгалтерский учет №10. 2008. с.26.

11. Чая В.Т., Латыпова О.В. Бухгалтерский учет и его особенности – М.: Кнорус, 2007. с.72-76.

12. Кондраков Н.П. Бухгалтерский учет – М.: Инфра-М., 2007. с.54-55.

13. Ларионов А.Д. Бухгалтерский учет – М.: Гроссбух: Проспект, 2007. с.77.

14. Яковлев А.С. Составление учетной политики // Главбух № 2. 2008. с.22-23.

15. Петров В.В. Основные принципы ведения налогового учета // Консультант № 5. 2008. с.13.

Приложение 1

Отражение на счетах операций, связанных с производством готовой продукции

|

Содержание операций |

Дебет |

Кредит |

|

|

1. |

Поступило сырье из кладовой на производство |

20 |

41-1 |

|

2. |

Списано сырье, израсходованное на приготовление реализованной продукции |

20 |

46 |

|

3. |

Выпущена собственная готовая продукция из кухни |

41-2 |

20 |

|

4. |

Возвращены продукты из кухни в кладовую |

41-1 |

20 |

Отражение на счетах бухгалтерского учета реализации товаров в баре

|

Содержание операций |

Дебет |

Кредит |

|

|

1. |

Поступление товаров из кладовой |

41-2 |

41-1 |

|

2. |

Поступление готовых изделий с производства |

41-2 |

20 |

|

3. |

Списание реализованных продуктов и товаров |

46 |

41-2 |

|

4. |

Оприходование выручки |

50 |

46 |

Приложение 2

Номенклатура статей издержек обращения

|

Номер статьи |

Наименование статьи |

|

1 |

Транспортные расходы |

|

2 |

Расходы на оплату труда |