Управление формированием прибыли напредприятии

Содержание:

ВВЕДЕНИЕ

В условиях выхода экономики из состояния стагнации, особое внимание в управлении финансово-хозяйственной деятельностью должна уделяться прибыли, как наиболее реальному источнику формирование финансовых ресурсов субъектов хозяйствования. При этом основной целью управления прибылью с одной стороны является оптимизация факторов ее формирования и обеспечения их синергетического действия в процессе хозяйствования, а с другой стороны – обеспечение гармонизации интересов субъектов хозяйствования и государства при выполнении прибылью распределительной функции. Необходимость эффективного управления прибылью определяется также ее ролью в производственном и социальном развитии субъектов хозяйствования как источника реализации социальной ответственности бизнеса. Это связано с тем, что рост прибыли создает дополнительные возможности для самофинансирования и решения проблем социальной защиты работающих, особенно в условиях усиления кризисных явлений в экономике.

Вопрос распределения и использования прибыли исследовали в своих трудах отечественные ученые Ф. Ефимова, С. Ф. Голов, В.К. Орлова, Я. Корпана. Тем не менее, разработка теоретических основ распределения и использования прибыли субъектами хозяйствования различных форм собственности исходя из наличия сверхвысоких затрат производства, высокой доли убыточных предприятий и соответственно неопределенности в части направлений ее распределения, обуславливает необходимость комплексного исследования методологических принципов распределения и использования прибыли, и представление ее в отчетности для обеспечения информационных потребностей пользователей.

Предметом исследования является резервы роста прибыли современного отечественного предприятия.

Объектом исследования является товарищество с ограниченной ответственностью «Карабановское» (далее – ТОО «Карабановское»).

Цель курсовой работы заключается в проведении анализа и поиска резервов роста прибыли предприятия на примере ТОО «Карабановское». На основании цели можно выделить основные задачи исследования:

- определение сущности прибыли компании;

- определение теоретико-методологических основ распределения и использования прибыли субъектами хозяйствования;

- изучение деятельности компании ТОО «Карабановское» и проведения ее финансового анализа;

- проведение анализа распределения и использования прибыли предприятия, а также осуществление факторного анализа чистой прибыли предприятия;

- разработка направлений по поиску резервов роста прибыли в компании.

Теоретико-методологическую базу исследования составляют общенаучные и специальные методы, основанные на диалектическом подходе к рассмотрению экономических процессов бухгалтерского учета на предприятии. Основой исследований стали фундаментальные положения экономической теории, законодательные и нормативные правовые акты Российской Федерации, монографии, научные публикации в периодической печати отечественных и зарубежных ученых.

1. Теоретические основы управления прибылью предприятия

1.1 Сущность понятия «прибыль» и направления ее использования

Немаловажным является тот факт, что уровень эффективности хозяйственной деятельности любого предприятия характеризуют организация его продаж и финансовые результаты, полученные в результате этой деятельности, которыми могут быть как прибыль, так и убытки. Категория «финансовые результаты» учитывает обе стороны интегрированной задачи: сколько «получено» и цена достигнуто[1].

В условиях рыночной экономики прибыль рассматривают не только как результативный и оценочный показатель деятельности предприятий. Он стал целью деятельности предприятия, главным условием его деловой активности и дальнейшего развития, эффективного осуществления своих функций на потребительском рынке в соответствии со спросом на продукцию (работы, услуги), которые производит (выполняет, предоставляет) предприятие. Прибыль приобретает новых существенных черт, в частности, ее рассматривают как доход на вложенный капитал в тот или иной вид бизнеса[2]. Немаловажным является тот факт, что на сегодняшний день, к сожалению, существует законодательное разграничение понятий чистой прибыли и прибыли до налогообложения, что обусловлено различными законодательными подходами к определению доходов, расходов, а вместе с тем и формирование финансового результата деятельности предприятия. Причиной такого явления является то, что прибыль выступает основным источником финансовых ресурсов как на микро-, так и на макроуровне и поэтому отражает противоречия между общегосударственными интересами и развитием предприятий как субъектов хозяйствования[3].

В конце концов, прибыль является основным движущим стимулом развития рыночной экономики. Именно ее высокий уровень свидетельствует о привлекательности предприятий той или иной отрасли с точки зрения отдачи от вложения инвестиций и заставляет капиталы мигрировать. В современных условиях глобализации, когда капиталы свободно «переплывают» из одной страны в другую, перестраивая структуру национальной экономики каждой из стран, прибыль привлекает внимание не только практиков, но и теоретиков. Именно поэтому, в процессе развития экономической теории определение понятий «прибыль» и «убыток» постоянно совершенствовалось. Учитывая сложность определения сущности прибыли, целесообразно было бы рассмотреть основные его характеристики[4]:

1) прибыль является формой дохода предприятия, осуществляющего определенный вид предпринимательской деятельности;

2) категория прибыли неразрывно связана с категорией капитала, поскольку прибыль является формой дохода предприятия, осуществляющего капиталовложения для достижения коммерческого успеха;

3) прибыль характеризует не все доходы, полученные предприятием от осуществления предпринимательской деятельности, а только ту его часть, которая остается в распоряжении предприятия после вычета средств, израсходованных на осуществление такой деятельности;

4) прибыль является стоимостным показателем, выраженный в денежной форме.

Преимуществами прибыли пользуются не только хозяева предприятий[5]. Прибыль – это то, что дает возможность предприятиям быть полезным социальным и экономическим механизмом. Немаловажно отметить, механизм распределения прибыли предприятия через налоговую систему позволяет пополнять доходную часть государственного бюджета, что позволяет государству осуществлять запланированные программы развития экономики. Прибыль характеризует эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Он составляет основу экономического развития предприятия и укрепления его финансовых отношений с партнерами. Для раскрытия сути и понятия финансовых результатов на промышленных предприятиях рассмотрены основные характеристики прибыли предприятий и ее влияние на развитие экономических процессов, осуществляемых на этих предприятиях (рис.1)[6].

Рис. 1. Общая характеристика прибыли предприятия

Так, в общем виде, результат хозяйственной деятельности предприятия по принципу формирования прибыли (убытка) предприятия в соответствии с процессом отражения хозяйственных операций в бухгалтерском учете вычисляют по формуле (1):

ЧП (У) = (± ФГ о.д ± ФГ ф.о ± ФГ п.о.д. ± Ф ч.с.) (1)

где: ФГ о.д. – финансовый результат от операционной деятельности;

ФГ ф.о. – финансовый результат от финансовых операций;

ФГ п.о.д. – финансовый результат от прочей обычной деятельности;

ФГ ч.с. – финансовый результат от чрезвычайных событий;

ЧП (У) – чистая прибыль или убыток.

Однако организация и методика учета продаж и финансовых результатов нуждается в совершенствовании по отдельным направлениям, в частности: необходимость уточнения подходов по отнесению расходов к конкретной их составляющей, уточнение и конкретизация методических основ классификации и учета затрат отчетного периода, обеспечение расходов следующих периодов, расходов будущих периодов и уменьшение дохода и собственного капитала.

1.2 Методические основы анализа прибыли предприятия

Уровень прибыльности предприятия оценивают с помощью методов комплексного анализа прибыли с учетом технико-экономических факторов. Такие методы могут применять налоговая инспекция, кредитные и финансовые учреждения, органы контроля, арбитража и прочие, все звенья, взаимодействующие с данным субъектом хозяйствования. В комплексном анализе прибыли анализируют изменения объемов и структуры реализации, изменения уровней цен на проданную продукцию, на приобретенные сырье, материалы, топливо, энергию и другие затраты. Сопоставляют уровни материальных затрат и затрат на оплату труда[7].

Для успешного выполнения процесса финансового анализа важным является выбор метода, которым он проводится.

Под методом в широком понимании слова понимают способы и средства познания действительности, совокупность органически связанных принципов и приемов исследования разнообразных явлений[8]. Метод оценки финансового состояния - это научно обоснованная система теоретико-познавательных категорий, принципов, способов и специальных приемов исследования, которые позволяют принимать обоснованные управленческие решения и базируются на диалектическом методе познания.

Рассмотрим схематично методы анализа финансового состояния (рис. 2)[9].

Методы финансового анализа

Вертикальный

Факторный

Трендовый

Метод финансовых коэффициентов

Горизонтальный

Рис. 2. Методы анализа финансового состояния и финансовых результатов

Метод финансовых коэффициентов происходит на основе расчета отношений данных бухгалтерской отчетности, определение взаимосвязей показателей[10].

Для анализа финансового состояния организации чаще всего используют метод финансовых коэффициентов, согласно которому на предварительном этапе определяют группы основных показателей: ликвидности, финансовой устойчивости, прибыльности, оборачиваемости, а затем производят их сравнение с нормативными значениями, а также со значениями за предыдущие периоды[11].

Еще одним аспектом анализа финансового состояния и финансовых результатов предприятия является возможность его оценки с точки зрения краткосрочных и долгосрочных перспектив[12].

С точки зрения долгосрочной перспективы финансовое состояние и финансовые результаты, возможно, охарактеризовать при помощи структуры источников средств, другими словами степенью зависимости предприятия от внешних инвесторов и кредиторов[13].

Финансовый анализ предприятия осуществляется посредством: анализа имущественного положения, анализа ликвидности, анализа финансовой устойчивости, анализа деловой активности и анализа рентабельности. Данные составные части анализа имеют тесную взаимосвязь, их разделение целесообразно только для формулирования выводов по аналитическим процедурам.

Процесс управления финансами требует глубокого анализа, способного оценить исходную ситуацию с помощью современных количественных методов исследования. Этапы финансового анализа представим схематично на рис. 3[14].

Рис. 3. Этапы анализа финансового состояния и финансовых результатов предприятия

Данные для проведения анализа берут с бухгалтерской отчетности, а также используют статистическую и оперативную отчетность[15].

Оценка ликвидности выражается в степени покрытия активами фирмы ее обязательств. При этом срок превращения активов в деньги должен соответствовать сроку погашения обязательств. Оценку ликвидности организации рассчитывают при помощи следующих коэффициентов в таблице 1[16].

Таблица 1

Показатели ликвидности

|

Показатели |

Нормативное значение |

|

|

Коэффициент абсолютной ликвидности |

Не менее 0,2 -0,3 |

|

|

Коэффициент срочной ликвидности (критической оценки) |

Не менее 1 |

|

|

Коэффициент текущей ликвидности (общий коэффициент покрытия) |

1 - 2 |

|

|

Коэффициент ликвидности при мобилизации средств |

0,5-0,7 |

|

Коэффициент абсолютной ликвидности, нормативное значение, которого лежит в диапазоне от 0.2 до 0,3. Представляет собой отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательства[17].

Коэффициент срочной ликвидности представляет собой показатель с нормативным значением не менее единицы. Представляет собой отношение дебиторской задолженности, денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам.

Общий коэффициент покрытия с нормативным значением в интервале от одного до двух. Представляют собой отношение: оборотные активы к краткосрочным обязательствам.

И четвертый коэффициент это ликвидности при мобилизации средств, с нормативным значением от 0.5 до 0.7. Представляет собой отношение MПЗ и затрат к краткосрочным обязательствам[18].

Рассчитав коэффициенты можно сделать выводы о способности предприятия отвечать по своим обязательствам, а также можно судить о наличии или дефиците свободных денежных средств[19].

Коэффициент деловой активности, дает возможность проанализировать, насколько эффективно организация использует свои средства[20]. Данный коэффициент относится к группе наиболее значимых, так как скорость оборота средств и есть скорость превращения их в денежный эквивалент, что в последующем оказывает влияние на платежеспособность организации. Увеличение скорости оборота свидетельствует о повышении производственного потенциала организации. При оценке оборачиваемости рассчитываются следующие коэффициенты в таблице 2. Нормативное значение не устанавливается.

Таблица 2

Показатели деловой активности

|

Показатели |

Порядок расчета |

|---|---|

|

Коэффициент оборачиваемости оборотных активов |

Определяется как отношение чистой выручки от реализации к средней величине оборотных активов |

|

Продолжительность оборота оборотных активов, дней |

Определяется как отношение среднегодового количества дней к коэффициенту оборачиваемости оборотных активов |

|

Коэффициент оборачиваемости собственного капитала |

Определяется как отношение чистой выручки от реализации к средней за период величине собственного капитала |

|

Продолжительность оборота собственного капитала, дней |

Определяется как отношение среднегодового количества дней к коэффициенту оборачиваемости собственного капитала |

Наметившиеся рост коэффициента деловой активности свидетельствует об улучшении деятельности организации, повышения ее деловой активности, а как следствие и доходности[21].

Рассмотрим основные показатели при помощи, которых можно рассчитать коэффициенты рентабельности предприятия.

Рентабельность предприятия представляет собой относительный показатель экономической эффективности. Рентабельность рассчитывается как отношение прибыли активам, ресурсам или потокам, ее формирующим.

Рассмотрим показатели рентабельности «в таблице 3»[22]. Следует отметить, что нормативное значение для показателей рентабельности не устанавливается.

Таблица 3

Показатели рентабельности

|

Показатели |

Характеристика показателя |

|---|---|

|

Общая рентабельность, % |

Отношение чистой прибыли к выручке от реализации |

|

Рентабельность основной деятельности, % |

Показывает сумму прибыли от продаж, приходящейся на каждый рубль затрат на производство и сбыт продукции |

|

Рентабельность (убыточность) продаж, % |

Характеризует, сколько прибыли от продаж приходится на 1 рубль реализованной продукции. |

|

Рентабельность внеоборотных активов, % |

Определяет величину прибыли, приходящейся на рубль, вложенный во внеоборотные активы. Показывает эффективность использования внеоборотных активов. |

|

Рентабельность оборотных активов, % |

Отражает величину прибыли, приходящейся на рубль, вложенный в оборотные активы. Определяет прибыльность и эффективность использования оборотных активов. |

|

Рентабельность собственного капитала, % |

Характеризует эффективность использования собственного капитала. |

|

Рентабельность перманентного капитала, % |

Отражает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

|

Рентабельность совокупных активов, % |

Характеризует эффективность и прибыльность использования всех активов предприятия. |

В процессе анализа целесообразно исследовать динамику вышеприведенных показателей рентабельности, сравнив их с аналогичными коэффициентами рентабельности деятельности конкурентов[23].

Для анализа финансовой устойчивости предприятия на практике применяют следующие показатели, представлены в таблице 4.

Таблица 4

Показатели финансовой устойчивости

|

Показатели |

Норматив |

|---|---|

|

Коэффициент обеспеченности собственными оборотными средствами |

Не менее 0,1 |

|

Коэффициент финансовой независимости (автономии) |

0,5 и более |

|

Коэффициент маневренности собственных оборотных средств |

0,2-0,5 |

|

Коэффициент соотношения заемных и собственных средств (коэффициент левериджа) |

Меньше 0,7 |

Таким образом, на основании теоретических основ формирования и распределения прибыли предприятия, проведем анализ прибыли ТОО «Карабановское» по средствам которого выявим резервы увеличения прибыли исследуемого предприятия.

2. Анализ прибыли ТОО «КАРАБАНОВСКОЕ»

2.1. Организационно-экономическая характеристика ТОО «Карабановское»

Полное официальное наименование — товарищество с ограниченной ответственностью «Карабановское».

Основным видом деятельности является: «Выращивание однолетних культур». Компания также зарегистрирована в таких категориях как:

- Деятельность автомобильного грузового транспорта и услуги по перевозкам;

- Деятельность по складированию и хранению;

- Торговля оптовая зерном, необработанным табаком, семенами и кормами для сельскохозяйственных животных.

Основные показатели деятельности представлены в приложении. Основные технико-экономические показатели предприятия представлены в таблице 5.

Таблица 5

Основные технико-экономические показатели в 2015-2017 гг. (в динамике за последние 3 года на момент прохождения практики)

|

Показатели |

2015 |

2016 |

2017 |

2017, в % к 2015 |

|---|---|---|---|---|

|

Численность работников, чел |

40 |

41 |

39 |

-4,88 |

|

Основные фонды, тыс. руб. |

83939 |

77431 |

73246 |

-5,40 |

|

Оборотные средства, тыс. |

27954 |

84810 |

30338 |

-64,23 |

|

Объем продаж, тыс. руб. |

232407 |

274298 |

255260 |

-6,94 |

|

Чистая прибыль, тыс. руб. |

-7560 |

214 |

1918 |

796,26 |

|

Рентабельность, % |

-3,2529 |

0,0780 |

0,7514 |

863,11 |

Как видно из таблицы 5, численность работников в 2017 году снизилась на 4,88% в связи с финансовым кризисом и вводимыми санкциями. Последнее также привело к сокращению необоротных и оборотных активов компании в 2017 г. по сравнению с 2015 г. на 5,5% и 64,23% соответственно.

Положительным является увеличение рентабельности за 2017 г. почти в 8 раз (!) в связи с ростом чистой прибыли на 796,26%.

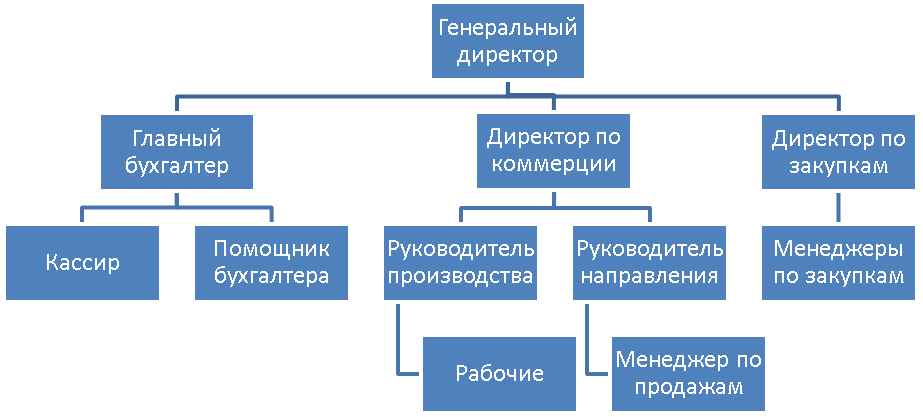

В ТОО «Карабановское» используется линейно-функциональная система управления, в которой руководители являются единоначальниками, а им оказывают помощь функциональные органы (рис. 4).

Рис. 4. Организационная структура ТОО «Карабановское»

Линейные руководители низших ступеней административно не подчинены функциональным руководителям высших ступеней управления. Это позволяет эффективно контролировать весь процесс реализации продукции, а так же качественное предоставление услуг, недостатком данной структуры является медленная передача и переработка информации из-за множества согласования, и как следствие, замедление процессов управленческих решений.

В течение 2016-2017 гг. наблюдается сокращение численности персонала предприятия. В целом численность персонала сократилась с 41 человека на начало 2016 года до 39 человек, на конец 2017 года.

Денежные потоки компании представлены в приложении.

2.2. Анализ финансового состояния и прибыли ТОО «Карабановское»

Анализ имущественного положения ТОО «Карабановское» за 2015-2017 гг. отражен в приложении.

Показатели, характеризующие платежеспособность и ликвидность ТОО «Карабановское» отобразим при помощи таблицы 6.

Таблица 6

Коэффициенты, характеризующие платежеспособность и ликвидность

|

Наименование показателя |

2015г. |

2016г. |

2017г. |

Отклонение 2016 к 2015 |

Отклонение 2017 к 2016 |

|---|---|---|---|---|---|

|

Коэффициент текущей ликвидности |

21,0 |

19,4 |

26,7 |

-1,6 |

7,3 |

|

Коэффициент общей ликвидности |

5,6 |

2,5 |

2,1 |

-3,1 |

-0,4 |

|

Коэффициент промежуточной ликвидности |

5,1 |

1,9 |

1,5 |

-3,1 |

-0,5 |

|

Коэффициент абсолютной ликвидности |

3,9 |

0,8 |

0,1 |

-3,1 |

-0,6 |

|

Коэффициент обеспеченности собственными средствами |

0,8 |

0,5 |

-1,2 |

-0,3 |

-1,7 |

|

Коэффициент маневренности функционирующего капитала |

0,2 |

0,1 |

0,03 |

-0,1 |

-0,07 |

|

Доля оборотных средств в активах |

0,3 |

0,1 |

0,05 |

-0,2 |

-0,05 |

За весь анализируемый период общий показатель платежеспособности характеризует общую ликвидность баланса как достаточную, поскольку нормативное значение данного коэффициента – больше или равно 1, в течение трех лет соблюдается. Коэффициент абсолютной ликвидности составляет в течение трех лет от 0,14 до 3,87 при норме 0,2. Это значит, что предприятие в ближайшее время может погасить свои срочные обязательства денежными средствами менее, чем на 20% нормативных и лишь в 2017 году происходит критическое отклонение данного коэффициента, что еще раз подтверждает дефицит денежных средств для моментальных расчетов. Коэффициент промежуточной ликвидности показывает, что наше предприятие на 31.12.2017 года при условии мобилизации всех оборотных средств (не только своевременные расчеты с дебиторами и благоприятная реализация готовой продукции, но и продажа в случае нужды прочих элементов материальных оборотных средств) может погасить краткосрочную задолженность. Значение данного коэффициента на конец анализируемого периода – в пределах нормы, но ниже оптимального значения. Коэффициент текущей ликвидности на 31.12.2017 года составил 26,74 при его значении на 31.12.2015 года 21,03.

Для того чтобы признать баланс организации удовлетворительным, необходимо, чтобы хотя бы два коэффициента ликвидности находились в пределах нормы. По проведенному анализу можно признать удовлетворительными значения двух коэффициентов ликвидности, поэтому баланс организации можно назвать достаточным. Но прослеживается отрицательная динамика некоторых показателей, что говорит об ухудшении ситуации, в связи с сокращением деятельности компании.

Отрицательная динамика показателей обусловлена тем, что организация вывела часть средств в труднореализуемые активы, из-за чего стоимость быстро реализуемых активов резко упала, в то время как стоимость наиболее срочных обязательств возросла, что повлекло к ухудшению ликвидности баланса в целом.

Рассчитаем показатели финансовой устойчивости ТОО «Карабановское» по трехкомпонентному показателю при помощи таблицы 7.

Таблица 7

Показатели финансовой устойчивости

|

Показатели |

2015г. |

2016г. |

2017г. |

Отклонение |

|

Запасы |

551281 |

446481 |

390544 |

-160737 |

|

Внеоборотные активы |

95122286 |

81001353 |

54107701 |

-41014585 |

|

Собственный капитал |

85502031 |

86955525 |

68841511 |

-16660520 |

|

Долгосрочные кредиты и займы |

9477057 |

0 |

0 |

-9477057 |

|

Собственный оборотный капитал |

-9620255 |

5954172 |

14733810 |

24354065 |

|

Краткосрочные кредиты и займы |

2641022 |

0 |

0 |

-2641022 |

|

Излишек (недостаток) нормальных источников формирования запасов |

-694479 |

5507691 |

14343266 |

15037745 |

|

Излишек (недостаток) общей величины источников формирования запасов |

1946543 |

5507691 |

14343266 |

12396723 |

|

Излишек (недостаток) собственных источников финансирования |

-10171536 |

5507691 |

14343266 |

24514802 |

|

Трехкомпонентный показатель |

(0,0,1) |

(1,1,1) |

(1,1,1) |

- |

|

Тип финансовой устойчивости |

Неуст. |

Абс. |

Абс. |

- |

Как видно из таблицы 7, у предприятия имеются достаточные собственные оборотные средства на протяжении 2016-2017 гг., так как величина СОС положительна. Однако, общее финансовое состояние предприятия в 2015 г. принято считать неустойчивым, так как соблюдается неравенство (1):

СК – ВА + З < СК + ДО (1)

или

85502031-95122286+551281+1716410<85502031+9477057

где,

СК – собственный капитал (капитал и резервы);

ВА – внеоборотные активы;

З – сумма стоимости запасов и НДС по приобретенным ценностям;

ДО – долгосрочные обязательства.

Важнейшим показателем здесь является рентабельность активов (иначе — рентабельность имущества). Рентабельность активов (в %) представляет собой отношение прибыли, остающуюся в распоряжении предприятия к средней величине активов.

Данный показатель характеризует прибыль, которую получает ТОО «Карабановское» с каждого рубля, авансированного на формирование активов. Рентабельность активов является отражением доходности в анализируемом периоде ТОО «Карабановское».

Осуществим анализ показателей рентабельности при помощи таблицы 8.

Таблица 8

Анализ показателей рентабельности ТОО «Карабановское», %

|

Наименование показателя |

2015 |

2016 |

2017 |

Отклонение 2015 к 2016 |

Отклонение 2017 к 2016 |

|

Рентабельность активов |

20,2 |

25,5 |

2,5 |

5,4 |

-23,1 |

|

Рентабельность собственного капитала |

21,6 |

27,3 |

3,0 |

5,7 |

-24,3 |

|

Рентабельность основных производственных фондов |

27,5 |

29,3 |

2,7 |

1,9 |

-26,7 |

|

Рентабельность продаж |

35,2 |

35,4 |

4,9 |

0,2 |

-30,6 |

|

Рентабельность продукции |

59,3 |

56,8 |

5,0 |

-2,5 |

-51,7 |

Рентабельность активов и собственного капитала к 2017 году упала по сравнению с 2016 годом на 23,05 и 24,33 процента соответственно, что говорит об ухудшении финансового положения ТОО «Карабановское».

Так же об ухудшении результатов хозяйственной деятельности говорит рентабельность продукции и продаж, которая в первом случае уменьшилась в 2 раза, во втором на треть в 2017 году в сравнении с 2016 годом.

Также наблюдается резкое уменьшение показателя рентабельности основных производственных фондов, которая снизилась на 26,65% в 2017 году по сравнению с 2016 годом.

Все снижения показателей рентабельности вызваны в первую очередь снижением прибыли в 2017 году.

Рассчитаем вероятность банкротства исследуемой компании при помощи модели Альтмана. Это одна из самых простых и наглядных методик по прогнозированию вероятности банкротства. Формула модели Альтмана принимает вид:

Z = -0,3877 – 1,0736 * Ктл + 0,0579 * (ЗК/П)

где,

Ктл – коэффициент текущей ликвидности;

ЗК – заемный капитал;

П – пассивы.

Z = -0,3877-1,0736*26,74+0,0579*((10382245+7486421)/103370697) = -29,09. Так как Z<0, то ситуация в компании не критическая и вероятность банкротства минимальная.

2.3. Анализ формирования прибыли

Проведем факторный анализ чистой прибыли компании ТОО «Карабановское» за 2016-2017 гг. Факторный анализ чистой прибыли ТОО «Карабановское» даст возможность провести оценку резервов увеличения эффективности производства и формирования управленческих решений при использовании производственных факторов:

ЧП = ВП – Сп + Доп. – Роп. ,

где: Чп – чистая прибыль компании; ВП – выручка от реализации услуг компании; Сп – себестоимость услуг; Доп. – операционные доходы; Роп. – операционные расходы.

Воспользовавшись данными отчета о финансовых результатах, представленного в приложении Б, проведем анализ формирования прибыли ТОО «Карабановское».

Для анализа будет использоваться метод цепных подстановок:

Итого:

Рассчитаем баланс отклонений:

– баланс отклонений.

Исходя из рассчитанных данных, можно сделать следующие выводы. Чистая прибыль предприятия уменьшилась на -21202548 тыс. руб.

Учредителем и единственным акционером ТОО «Карабановское» является Российская Федерация. От имени Российской Федерации полномочия акционера осуществляет Правительство Российской Федерации. Уставный капитал ТОО «Карабановское», по состоянию на конец 2016 года составляет 1 972,2 млрд руб.

Уставный капитал ТОО «Карабановское» сформирован учредителем путем внесения в него имущества и имущественных комплексов организаций федерального железнодорожного транспорта.

По состоянию на конец 2017 года уставной капитал ТОО «Карабановское» составлял 1 972,2 млрд руб. и был разделен на 1 972 233 365 обыкновенных именных акций в бездокументарной форме номинальной стоимостью каждой 1000 руб.

Кроме того, согласно распоряжению Правительства РФ от 29 декабря 2017 года № 2757-р, советом директоров Компании было принято решение о дополнительном выпуске 50 млн привилегированных именных бездокументарных акций номинальной стоимостью 1 000 руб. каждая на общую номинальную стоимость 50 млрд руб.

Первый транш средств Фонда национального благосостояния в размере 50 млрд руб. размещен в привилегированные акции ТОО «Карабановское» в марте 2017 года [15, стр. 35].

В Компании принято решение о создании специального фонда из нераспределенной прибыли прошлых лет для выплаты дивидендов по привилегированным акциям.

По итогам 2016 года ТОО «Карабановское» получило чистую прибыль в размере 14110 млн. руб.

В соответствии с пунктом 42 раздела 6 Устава ТОО «Карабановское» создается резервный фонд в размере 5 % от чистой прибыли отчетного периода (14110 млн руб.) По итогам 2016 года ТОО «Карабановское» получило чистую прибыль в размере 740 млн. руб. Распределение прибыли в процентном соотношении осуществлялось аналогично 2016 году. (рис. 5).

Рис. 5. Распределение прибыли, %

Прогноз уплаты дивидендов акционеру по итогам 2017 года.

Дивидендная политика ТОО «Карабановское» основывается на балансе интересов Компании и ее акционера при определении размеров дивидендных выплат, а именно [16, стр. 75]:

- повышение инвестиционной привлекательности Компании;

- строгое соблюдение прав акционеров, предусмотренных действующим законодательством Российской Федерации.

По итогам 2017 года ТОО «Карабановское» получен убыток на сумму 44,1 млрд руб., который прежде всего связан с ослаблением курса российского рубля и отражением в учете предприятия сумм отрицательных курсовых разниц (переоценки валютных обязательств на сумму 142,5 млрд руб.).

Вместе с тем, утвержденным финансовым планом ТОО «Карабановское» на 2017 год предусмотрено получение чистой прибыли в объеме 182 млн руб.

3. Резервы роста прибыли ТОО «Карабановское»

Итак, резервами увеличения (факторами повышения) прибыли для предприятия могут быть:

1) Факторы, связанные с реализацией продукции:

- повышение эффективности деятельности компании по направлению сбытовой деятельности. В данном случае, больше внимания необходимо уделять на мероприятия по повышению скорости движения оборотных средств компании, на сокращение товарно-материальных запасов предприятия, на достижение максимально быстрого продвижения процесса предоставления услуг от их производителя к потребителю.

- реализация эффективной ценовой политики, различающейся в зависимости от категории покупателя;

- строгое соблюдение заключенных договоров на поставку продукции;

- совершенствование мероприятий в сфере рекламы и повышение эффективности большинства рекламных акций;

- повышение цены реализации при условии повышения качества продукции;

2) Факторы, связанные с использованием производственного оборудования, сырья и материалов, и основных средств:

- увеличение объема производства продукции, выпускаемой при более полном использовании производственных мощностей компании;

- сокращение затрат оказания услуг за счет увеличения уровня производительности труда персонала компании при рациональном использовании оборудования, сырья, материалов, топлива, электроэнергии;

- использование в хозяйственной деятельности современных механизированных и автоматизированных средств для оказания услуг;

- отказ от лишнего и неустановленного оборудования, продав или сдав его в аренду;

- внедрение достижений НТП в производство для роста производительности труда;

3) факторы, связанные с использованием трудовых ресурсов:

- осуществление масштабной и эффективной политики по подготовке персонала, что является особой формой вложения капитала;

- осуществление мероприятий, направленных на улучшение рабочего климата в коллективе;

Следовательно, количество факторов, которые могут положительно повлиять на прибыльность деятельности предприятия является весьма значительной. Предприятие должно использовать как имеющиеся на предприятии внутренние возможности повышения эффективности работы, так и приспосабливаться к внешним воздействиям и использовать их для повышения результирующего показателя работы. Внутренними факторами повышения доходности является организационно-управленческие факторы, материально-технические факторы, финансовые факторы, кадровые факторы. К внешним факторам относятся административные, внешнеэкономические, рыночные факторы. Эффективное управление факторами и их сочетания в продуманной стратегии позволит максимизировать уровень доходности деятельности предприятия.

В соответствии с позицией Минэкономразвития России (от 29 апреля 2011 года № 8877-АЛ/Д08) обществу рекомендуется считать своим приоритетом обеспечение выплаты дивидендов на уровне не менее 25 % чистой прибыли [17, стр. 19].

В целях выполнения ранее запланированных параметров общество предполагает осуществить выплату дивидендов в размере 45 млн руб., что составляет 25 % от плановой прибыли ТОО «Карабановское» на 2016 год (табл. 9)

Таблица 9

Начисленные дивиденды ТОО «Карабановское», млрд руб.

|

Показатель |

2011 |

2012 |

2015 |

2016 |

2017 |

|

Начисленные дивиденды |

4 |

4,2 |

0 |

0,185 |

0,045 |

|

Начисленные дивиденды, % от чистой прибыли |

5,1 |

25 |

0 |

25 |

25 |

Дивиденды ТОО «Карабановское» выплачивает в денежной форме. Основными условиями для принятия решения (объявления) о выплате дивидендов по акциям и их фактической выплате являются [19, стр. 88] (рис. 6).

На протяжении 2016-2017 гг. в компании применялась политика стабильного дивиденда. Она доказывает, что ТОО «Карабановское» имеет высокий уровень риска. Указанная политика мало связана с текущими финансовыми результатами предприятия, однако положительно характеризует компанию с позиции получения кредитов. Дивидендная политика играет важную роль в определении стоимости предприятия, реализации его финансовой стратегии. Существуют проблемы, решение которых обуславливает необходимость выработки эффективной дивидендной политики для ТОО «Карабановское». Они сводятся к следующему: с одной стороны, выплата дивидендов должна обеспечить защиту интересов собственников и создать предпосылки для роста курсовой цены, и в этом смысле их увеличение является положительной тенденцией, а с другой стороны, увеличение выплаты дивидендов сокращает долю прибыли ТОО «Карабановское», реинвестируемой в развитие компании.

Рис. 6. Условия объявления и выплаты дивидендов акционерам

В процессе разработки и формирования дивидендной политики руководство ТОО «Карабановское» должно руководствоваться собственными целями. При этом предприятию необходимо учесть две прямо противоположные экономические мотивации инвесторов (акционеров, владельцев) – получение высоких текущих доходов или значительное увеличение их доходов в перспективном периоде.

Процесс формирования эффективной дивидендной политики ТОО «Карабановское» должен соответствовать следующим требованиям: учет основных факторов, определяющих предпосылки формирования дивидендной политики предприятия; выбор типа дивидендной политики должен соответствовать финансовой стратегии предприятия; разработка механизма распределения прибыли должен соответствовать выбранному типу дивидендной политики; осуществление текущей оценки эффективности дивидендной политики. Основная сложность заключается в необходимости сочетания противоположных мотиваций: стремление акционеров получить максимально высокие дивиденды на обыкновенные акции обеспечивает высокую цену акций на финансовом рынке, что облегчает доступ предприятия к внешним финансовым источникам и одновременно позволяет минимизировать расходы.

Также проблемой формирования дивидендной политики ТОО «Карабановское» считается утверждение дивидендной политики самими акционерами, в то время как в западных странах дивидендная политика компании определяется только менеджерами.

При определении дивидендной политики нужно ориентироваться на взаимодействие интересов акционеров и менеджеров компании, а именно построить модель агентских отношений, согласно которой дивидендная политика ТОО «Карабановское» будет формироваться в результате взаимодействия интересов инсайдеров и аутсайдеров предприятия. Инсайдеры, к которым отнесены менеджеров предприятия и контролирующие акционеры, не заинтересованы в выплате текущих дивидендов, отдавая предпочтение использованию активов предприятия в личных целях.

ЗАКЛЮЧЕНИЕ

Учитывая вышеприведенные факторы влияния на формирование методологических подходов к распределению и использованию прибыли, к важным методологическим проблемам, требующим своего решения можно отнести:

1) отсутствие научно-обоснованных теоретических основ учета соответствующих операций. Решение этого проблемного вопроса лежит в плоскости систематизации и унификации понятийного аппарата по распределению и использованию прибыли, разработки механизма формирования денежного обеспечения прибыли на основе совершенствования принципов бухгалтерского учета;

2) отсутствие методик распределения прибыли предприятия в соответствии с вкладом субъектов, принимающих участие в его создании, неразработанность подходов к оценке таких вкладов как результата выполнения работниками возложенных на них функций, и как следствие несовершенной организации и методики бухгалтерского учета соответствующих операций. Решение очерченного проблемного вопроса возможно путем разработки научно-обоснованных подходов к оценке человеческого капитала и его отражение в системе учета;

3) отсутствие комплексного подхода к бухгалтерскому учету операций с прибылью на этапах его формирования, распределения и использования, который бы учитывал его экономическую природу, факторы формирования и выступал бы основой для разработки адекватной информационным запросам пользователей учетной политики в части организации ведения бухгалтерского учета и раскрытия информации в отчетности.

Резервами увеличения (факторами повышения) прибыли для ТОО «Карабановское» могут быть:

1) факторы, связанные с реализацией продукции:

2) факторы, связанные с использованием производственного оборудования, сырья и материалов, и основных средств;

3) факторы, связанные с использованием трудовых ресурсов.

СПИСОК ЛИТЕРАТУРЫ

- АбрютинА М.С. Анализ финансово-хозяйственной деятельности предприятия / М.С.Абрютина, А.В.Грачев. — М.: Дело и сервис, 2015. — 345 с.

- Анализ и диагностика финансово – хозяйственной деятельности предприятия. – Т.Б. Бердникова – М: Инфра, 2016

- Анализ хозяйственной деятельности предприятия / под ред. В.Е.Рыбалкина. — М.: Высшая школа, 2016. — 514 с.

- Гелета И.В., Арутюнова В.В. Пути максимизации прибыли предприятий в современных условиях // Экономика и менеджмент инновационных технологий. 2015. № 6

- Дембинский Н.В. Вопросы теории экономического анализа / Н.В.Дембинский. — М.:ЮНИТИ-ДАНА, 2015. — 264 с.

- Зудилин А.П. Анализ хозяйственной деятельности / А.П.Зудилин. — СПб.:Питер, 2016. — 412 с.

- Иванов И.Н. Экономический анализ производственно-хозяйственной деятельности предприятия: учебноепосМАГ-Трейдинвесте / И.Н.Иванов. - М.: Изд-во ГУУ, 2017. — 456 с.

- Ковалева А. М. Финансы фирмы. - М.: ИНФРА - М, 2014. - 416 с.

- Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий) : учебник / Н.П. Кондраков. — 5-е изд., перераб. и доп. — М. : ИНФРА-М, 2018. — 584 с.

- Крылова Т.Б. Анализ хозяйственной деятельности предприятия / Т.Б.Крылова. — М.: Прогресс, 2015. — 549 с.

- Макальская М. Л. Самоучитель по бухгалтерскому учету. - М.: Дело и Сервис, 2016.

- Муравьев А.И. Теория экономического анализа: проблемы и решения / А.И.Муравьев. — М.: Финансы и статистика, 2016. — 442 с.

- Панков Д.А. Современные методы анализа финансового положения / Д.А.Панков. — М.: Профит, 2017. — 312 с.

- Подольский В.И. Финансовый менеджмент: учебник для вузов / В.И.Подольский, А.А.Савин, Л.В.Сотникова. — М.: ЮНИТИ-ДАНА, 2016.- 583 с.

- Ришар Ж. Анализ и аудит хозяйственной деятельности предприятия / Ж.Ришар. — М.: ЮНИТИ, 2016. – 442 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В.Савицкая. — М.: ИНФРА-М, 2016. — 716 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности / Г.В.Савицкая. — М.: Новое знание, 2016. — 469 с.

- Уткин Э.А. Финансовый менеджмент: учебник для вузов / Э.А.Уткин. – М.: Зерцало, 2016. – 217с.

- Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2016. 208 с.

- Шеремет А.Д. Методика финансового анализа предприятия / А.Д.Шеремет, Р.С.Сайфуллин. – М.: ЮНИ-ГЛОБ, 2016. — 452 с.

Отчетность ТОО «Карабановское», 2015-2017 гг.

ПРИЛОЖЕНИЕ А

Баланс ТОО «Карабановское» на 31 декабря 2017 г., тыс. руб.

ПРИЛОЖЕНИЕ Б

Отчет о финансовых результатах ТОО «Карабановское» на январь-декабрь 2017 г., тыс. руб.

ПРИЛОЖЕНИЕ В

Отчет о финансовых результатах ТОО «Карабановское» на январь-декабрь 2016 г., тыс. руб.

ПРИЛОЖЕНИЕ Г

Анализ имущественного положения ТОО «Карабановское», 2015-2017 гг.

|

Наименование показателей |

2015г. |

2016г. |

2017г. |

Отклонение |

||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

темп роста, % |

в % к итогу |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Нематериальные активы |

195704 |

0,27 |

240785 |

0,26 |

287167 |

0,28 |

46,74 |

0,01 |

|

Результаты исследований и разработок |

14726 |

0,02 |

8948 |

0,01 |

100,00 |

0,01 |

||

|

Основные средства |

53803019 |

73,02 |

80662508 |

86,67 |

92319133 |

89,31 |

71,59 |

16,29 |

|

Доходные вложения в материальные ценности |

||||||||

|

Финансовые вложения |

0,00 |

0,00 |

2341118 |

2,26 |

100,00 |

2,26 |

||

|

Отложенные налоговые активы |

97133 |

0,13 |

70845 |

0,08 |

102551 |

0,10 |

5,58 |

-0,03 |

|

Прочие внеоборотные активы |

11845 |

0,02 |

12489 |

0,01 |

63369 |

0,06 |

434,99 |

0,05 |

|

Итого по разделу I |

54107701 |

73,43 |

81001353 |

87,03 |

95122286 |

92,02 |

75,80 |

18,59 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||

|

Запасы |

390544 |

0,53 |

446481 |

0,48 |

551281 |

0,53 |

41,16 |

0,00 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1170390 |

1,59 |

1920894 |

2,06 |

1716410 |

1,66 |

46,65 |

0,07 |

|

Дебиторская задолженность |

4222265 |

5,73 |

5804949 |

6,24 |

5128897 |

4,96 |

21,47 |

-0,77 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

11115000 |

15,08 |

3400000 |

3,65 |

397000 |

0,38 |

-96,43 |

-14,70 |

|

Денежные средства и денежные эквиваленты |

2453853 |

3,33 |

214222 |

0,23 |

128481 |

0,12 |

-94,76 |

-3,21 |

|

Прочие оборотные активы |

223539 |

0,30 |

282688 |

0,30 |

326342 |

0,32 |

45,99 |

0,01 |

|

Итого по разделу II |

19575591 |

26,57 |

12069234 |

12,97 |

8248411 |

7,98 |

-57,86 |

-18,59 |

|

БАЛАНС |

73683292 |

100,00 |

93070587 |

100,00 |

103370697 |

100,00 |

40,29 |

0,00 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

46367756 |

62,93 |

46367756 |

49,82 |

46367756 |

44,86 |

0,00 |

-18,07 |

|

Собственные акции, выкупленные у акционеров |

||||||||

|

Переоценка внеоборотных активов |

||||||||

|

Добавочный капитал (без переоценки) |

5822873 |

7,90 |

5751324 |

6,18 |

18890668 |

18,27 |

224,42 |

10,37 |

|

Резервный капитал |

89504 |

0,12 |

833232 |

0,90 |

2021651 |

1,96 |

2158,73 |

1,83 |

|

Нераспределенная прибыль (непокрытый убыток) |

16561378 |

22,48 |

34003213 |

36,53 |

18221956 |

17,63 |

10,03 |

-4,85 |

|

Итого по разделу III |

68841511 |

93,43 |

86955525 |

93,43 |

85502031 |

82,71 |

24,20 |

-10,71 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Заемные средства |

9477057 |

9,17 |

100,00 |

9,17 |

||||

|

Отложенные налоговые обязательства |

169279 |

0,23 |

737524 |

0,79 |

905188 |

0,88 |

434,73 |

0,65 |

|

Оценочные обязательства |

||||||||

|

Прочие обязательства |

||||||||

|

Итого по разделу IV |

169279 |

0,23 |

737524 |

0,79 |

10382245 |

10,04 |

6033,21 |

9,81 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Заемные средства |

2641022 |

2,55 |

100,00 |

2,55 |

||||

|

Кредиторская задолженность |

3503502 |

4,75 |

4793542 |

5,15 |

3866316 |

3,74 |

10,36 |

-1,01 |

|

Доходы будущих периодов |

||||||||

|

Оценочные обязательства |

558826 |

0,76 |

371920 |

0,40 |

814848 |

0,79 |

45,81 |

0,03 |

|

Прочие обязательства |

610174 |

0,83 |

212076 |

0,23 |

164235 |

0,16 |

-73,08 |

-0,67 |

|

Итого по разделу V |

4672502 |

6,34 |

5377538 |

5,78 |

7486421 |

7,24 |

60,22 |

0,90 |

|

БАЛАНС |

73683292 |

100,00 |

93070587 |

100,00 |

103370697 |

100,00 |

40,29 |

0,00 |

ПРИЛОЖЕНИЕ Д

Основные показатели деятельности, 2015-2017 гг.

|

Наименование показателей |

2015г. |

2016г. |

2017г. |

2017г. к 2016г., % |

|

Производственные показатели |

|

|

|

|

|

Произведено, ц |

12500 |

13140 |

14120 |

107,46 |

|

Площадь, с/х угодий, га |

1020 |

1020 |

1020 |

100,00 |

|

Среднегодовое поголовье КРС, голов |

12000 |

12500 |

13000 |

104,00 |

|

в том числе коров |

10000 |

9900 |

11000 |

111,11 |

|

животных на выращивании и откорме |

2000 |

2600 |

2000 |

76,92 |

|

Продуктивность с/х животных: |

||||

|

среднегодовой удой на 1 корову, кг |

12 |

12,5 |

12,1 |

96,80 |

|

среднесуточный прирост живой массы КРС, г |

150 |

175 |

179 |

102,29 |

|

Среднегодовая (среднесписочная) численность работников, чел. |

40 |

41 |

39 |

95,12 |

|

в том числе занятых в с/х производстве |

28 |

28 |

28 |

100,00 |

|

Среднегодовая (среднесписочная) заработная плата, чел. |

22000 |

22500 |

23750 |

105,56 |

|

Экономические показатели |

||||

|

Выручка от продаж товаров, работ, услуг, тыс. руб. |

42254210 |

67095657 |

52878648 |

78,81 |

|

Себестоимость проданных товаров, работ, услуг, тыс. руб. |

25092642 |

41882113 |

50969302 |

121,70 |

|

Валовая прибыль (убыток), тыс. руб. |

17161568 |

25213544 |

1909346 |

7,57 |

|

Прибыль(убыток) от продаж, тыс. руб. |

17161568 |

25213544 |

1909346 |

7,57 |

|

Прибыль(убыток) до налогообложения, тыс. руб. |

18649048 |

30009065 |

3909613 |

13,03 |

|

Чистая прибыль, тыс. руб. |

14874560 |

23768370 |

2565822 |

10,80 |

|

Рентабельность (убыточность) продаж, % |

35,2 |

35,42 |

4,85 |

13,69 |

|

Рентабельность (убыточность) основной деятельности, % |

59,27 |

56,75 |

5,03 |

8,86 |

ПРИЛОЖЕНИЕ Е

Движение денежных потоков, 2015-2017 гг.

|

Наименование показателей |

2015г. |

2016г. |

2017г. |

2017г. к 2016г., % |

|

Поступило денежных средств |

42517910 |

67371697 |

53203203 |

-21,03 |

|

в том числе: |

||||

|

выручка от продажи товаров, работ, услуг |

42254210 |

67095657 |

52878648 |

78,81 |

|

выручка от продажи основных средств и иного имущества |

||||

|

авансы, полученные от покупателей |

12450 |

13000 |

12555 |

96,58 |

|

бюджетные ассигнования и иное целовое финансирование |

||||

|

безвозмездно |

||||

|

кредиты полученные |

250000 |

250040 |

300000 |

119,98 |

|

займы полученные |

||||

|

дивиденды, проценты по финансовым вложениям |

||||

|

прочие поступления |

1250 |

13000 |

12000 |

92,31 |

|

Направлено денежных средств всего |

25259312 |

42107333 |

51105302 |

121,37 |

|

в том числе: |

||||

|

на оплату приобретенных товаров, работ, услуг |

25092642 |

41882113 |

50969302 |

121,70 |

|

на оплату труда |

68900 |

70000 |

75000 |

107,14 |

|

отчисления в государственные внебюджетные фонды |

20670 |

21000 |

22500 |

107,14 |

|

на выдачу подотчетных сумм |

100 |

1120 |

3500 |

312,50 |

|

на выдачу авансов |

1000 |

1100 |

900 |

81,82 |

|

на оплату долевого участия в строительстве |

||||

|

на оплату машин, оборудования и трансопртных средств |

70000 |

25000 |

1000 |

4,00 |

|

на финансовые вложения |

0 |

100000 |

25000 |

25,00 |

|

на выплату дивидендов, процентов по ценным бумагам |

||||

|

на расчеты с бюджетом |

1000 |

1000 |

1100 |

110,00 |

|

на оплату процентов и основной суммы по полученным кредитам, займам |

5000 |

6000 |

7000 |

116,67 |

|

прочие выплаты, перечисления и т.д. |

||||

|

Чистый денежный поток (отток) |

17258598 |

25264364 |

2097901 |

8,30 |

-

Анализ и диагностика финансово – хозяйственной деятельности предприятия. – Т.Б. Бердникова – М: Инфра, 2016 ↑

-

Ковалева А. М. Финансы фирмы. - М.: ИНФРА - М, 2014. - 416 с. ↑

-

Макальская М. Л. Самоучитель по бухгалтерскому учету. - М.: Дело и Сервис, 2016. ↑

-

Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий) : учебник / Н.П. Кондраков. — 5-е изд., перераб. и доп. — М. : ИНФРА-М, 2018. — 584 с. ↑

-

Гелета И.В., Арутюнова В.В. Пути максимизации прибыли предприятий в современных условиях // Экономика и менеджмент инновационных технологий. 2015. № 6 ↑

-

АбрютинА М.С. Анализ финансово-хозяйственной деятельности предприятия / М.С.Абрютина, А.В.Грачев. — М.: Дело и сервис, 2015. — 345 с. ↑

-

Анализ хозяйственной деятельности предприятия / под ред. В.Е.Рыбалкина. — М.: Высшая школа, 2016. — 514 с. ↑

-

Дембинский Н.В. Вопросы теории экономического анализа / Н.В.Дембинский. — М.:ЮНИТИ-ДАНА, 2015. — 264 с. ↑

-

Зудилин А.П. Анализ хозяйственной деятельности / А.П.Зудилин. — СПб.:Питер, 2016. — 412 с. ↑

-

Иванов И.Н. Экономический анализ производственно-хозяйственной деятельности предприятия: учебноепосМАГ-Трейдинвесте / И.Н.Иванов. - М.: Изд-во ГУУ, 2017. — 456 с. ↑

-

Крылова Т.Б. Анализ хозяйственной деятельности предприятия / Т.Б.Крылова. — М.: Прогресс, 2015. — 549 с. ↑

-

Панков Д.А. Современные методы анализа финансового положения / Д.А.Панков. — М.: Профит, 2017. — 312 с. ↑

-

Муравьев А.И. Теория экономического анализа: проблемы и решения / А.И.Муравьев. — М.: Финансы и статистика, 2016. — 442 с. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В.Савицкая. — М.: ИНФРА-М, 2016. — 716 с. ↑

-

Подольский В.И. Финансовый менеджмент: учебник для вузов / В.И.Подольский, А.А.Савин, Л.В.Сотникова. — М.: ЮНИТИ-ДАНА, 2016.- 583 с. ↑

-

Савицкая Г.В. Теория анализа хозяйственной деятельности / Г.В.Савицкая. — М.: Новое знание, 2016. — 469 с. ↑

-

Ришар Ж. Анализ и аудит хозяйственной деятельности предприятия / Ж.Ришар. — М.: ЮНИТИ, 2016. – 442 с. ↑

-

Уткин Э.А. Финансовый менеджмент: учебник для вузов / Э.А.Уткин. – М.: Зерцало, 2016. – 217с. ↑

-

Савицкая Г.В. Теория анализа хозяйственной деятельности / Г.В.Савицкая. — М.: Новое знание, 2016. — 469 с. ↑

-

Шеремет А.Д. Методика финансового анализа предприятия / А.Д.Шеремет, Р.С.Сайфуллин. – М.: ЮНИ-ГЛОБ, 2016. — 452 с. ↑

-

Савицкая Г.В. Теория анализа хозяйственной деятельности / Г.В.Савицкая. — М.: Новое знание, 2016. — 469 с. ↑

-

Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2016. 208 с. ↑

-

Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. 2-е изд., перераб. и доп. М.: ИНФРА-М, 2016. 208 с. ↑

- Организация рекламной деятельности в организации)

- Организация маркетинга на предприятии)

- Особенности политики развития персонала корпораций (АМО ЗИЛ)

- Процессы принятия решений в организации

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг (ООО «Спектр»)

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг.

- Понятие и виды наследования ( Наследование по завещанию )

- Выбор стиля руководства в организации (ООО «Альфа групп»)

- Особенности права собственности)

- Защита чести, достоинства и деловой репутации лица по гражданскому законодательству)

- Оформление договора)

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие 8.3. Выбор комплекса задач автоматизации