ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЫКНОВЕННЫХ ИМЕННЫХ АКЦИЙ ПАО «НЕФТЯНАЯ КОМПАНИЯ «РОСНЕФТЬ»

Содержание:

1. ОБЩИЕ СВЕДЕНИЯ

1.1. Задание на оценку

|

Объект оценки: |

Право собственности на акции, представленных в виде бездокументарных именных ценных бумаг в количестве 80 штук ПАО «Нефтяная компания «Роснефть» |

|

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности |

|

|

Цель оценки: |

Определение рыночной стоимости. |

|

|

Предполагаемое использование результатов оценки |

Для вступления в права наследования.[1] |

|

|

Вид стоимости: |

Рыночная. |

|

|

Дата оценки (дата проведения оценки, дата определения стоимости) |

31.12.2016г. |

|

|

Допущения, на которых должна основываться оценка |

|

|

|

Дополнительная информация в соответствии с п. 5 ФСО-8[2] |

||

|

Данные об объекте оценки |

Обыкновенные именные акции ПАО «Нефтяная компания «Роснефть» в количестве 80 шт. номиналом 0,01(государственный регистрационный номер 1-02-00122-А). |

|

|

Полное и сокращенное фирменное наименование организации (включая организационно-правовую форму), акции, которой оцениваются, а также ее место нахождения, основной государственный регистрационный номер (ОГРН). |

ПАО «Нефтяная компания «Роснефть» Адрес местонахождения: 115035, г. Москва, Софийская наб., 26/1 ОГРН 1027700043502 выдан 12.08.02г. выдан Управлением МНС России по г. Москве. |

|

1.3. Применяемые стандарты оценочной деятельности

|

Приказ Минэкономразвития России от 20 мая 2015 № 297 «Об утверждении Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО № 1) |

|

Приказ Минэкономразвития России от 20.05.2015 № 298 «Об утверждении Федерального стандарта оценки «Цель оценки и виды стоимости (ФСО №2) |

|

Приказ Минэкономразвития России от 20.05.2015 № 299 «Об утверждении Федерального стандарта оценки «Требования к отчёту об оценке (ФСО№3) |

|

Приказ Минэкономразвития России от 22 октября 2010 № 508 «Об утверждении федерального стандарта оценки «Определение кадастровой стоимости (ФСО № 4)» |

|

Приказ Минэкономразвития России от 4 июля2011 №328 «Об утверждении федерального стандарта оценки «Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения (ФСО № 5)» |

|

Приказ Минэкономразвития России от 7 ноября 2011 № 628 «Об утверждении федерального стандарта оценки» Требования к уровню знаний эксперта саморегулируемой организации оценщиков (ФСО № 6)» |

|

Приказ Минэкономразвития России от 25 сентября 2014 № 611 «Об утверждении Федерального стандарта оценки «Оценка недвижимости (ФСО№7)» |

|

Приказ Минэкономразвития России от 01.06.2015 № 326 «Об утверждении Федерального стандарта оценки «Оценка бизнеса (ФСО №8) |

|

Приказ Минэкономразвития России от 01.06.2015 № 327 «Об утверждении Федерального стандарта оценки «Оценка для целей залога (ФСО № 9) |

|

Приказ Минэкономразвития России от 101.06. 2015 № 328 «Об утверждении Федерального стандарта оценки «Оценка стоимости машин и оборудования (ФСО № 10) |

|

Приказ Минэкономразвития России от 22 .06.2015 № 385 «Об утверждении Федерального стандарта оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО № 11)» |

|

Стандарты и правила ООО «Российское общество оценщиков» |

1.4.Принятые при проведении оценки объекта оценки допущения.

|

1.Содержащееся в настоящем Отчете итоговое значение стоимости действительно только по состоянию дату оценки |

|

2. Финансовые отчеты и другая необходимая информация, предоставленная заказчиком оценки или его представителями в ходе проведения оценки, были приняты без какой-либо проверки, как в полной мере и корректно отражающие результаты деятельности предприятия в течение соответствующих периодов. |

|

|

|

4. Оценщик не гарантирует точного достижения результатов, прогнозируемых заказчиком оценки, так как события и обстоятельства часто реализуются не так, как ожидается вначале. Различие между планируемыми и фактическими результатами может быть существенным. Достижение прогнозируемых результатов зависит от действий, планов и предположений менеджмента, а также внешних условий. |

|

5.Сделанное Оценщиком заключение об итоговой величине стоимости основывается на допущении, что текущий уровень компетентности и эффективности управления предприятием будет сохраняться и в дальнейшем и что характер деятельности предприятия существенно не изменится в случае продажи, реорганизации, изменения или уменьшения доли участия владельцев. |

|

6. Ни Отчет целиком, ни любая из его частей не могут распространяться посредством рекламы, СМИ, почты, прямой пересылки и любых других средств коммуникации без предварительного письменного согласия и одобрения Оценщика. |

|

7. Будущее сопровождение проведенной оценки, в том числе дача показаний и явка в суд иначе как по его вызову, не будет требоваться от Оценщика, если предварительные договоренности по данному вопросу не были достигнуты заранее в письменной форме. |

|

8. Оценщик не является экологическим консультантом или инспектором и не несет ответственности за любые фактические или потенциальные обязательства, связанные с этим. |

1.5. Сведения о Заказчике

|

Сведения о Заказчике |

|

|

Ф.И.О. |

Петрова Светлана Владимировна |

|

Паспорт |

Серия ХХ ХХ № ХХХХ выдан Отделением по району Южное Бутово ОУФМС России по г. Москве в ЮЗАО 14.11.08 г. 770-124 |

Сведения об Исполнителе

|

Заказчик: |

Общество с ограниченной ответственностью «Заказчик», Основной государственный регистрационный номер ОГРН – ХХХХ, дата присвоения ОГРН ХХХХ; Место нахождение : ХХХХХ |

|

Оценщик: |

Краснова Светлана Михайловна |

|

Место нахождения оценщика |

124315, г. Москва, ул. ХХХ, офис 614 |

|

Сведения о членстве |

Свидетельство № 009399 о членстве в Общероссийской общественной организации «Российское общество оценщиков» от 02.03.2015 г. |

|

Документы, подтверждающие получение оценщиком профессиональных знаний в области оценочной деятельности: |

Диплом НОУ МФПУ «Университет» о профессиональной переподготовке ПП № ХХХХХ от ХХ ХХХХ г. |

|

Сведения о страховании гражданской ответственности оценщика: |

Гражданская ответственность оценщика застрахована в ОАО « АльфаСтрахование» от 30.06.2017 г. (договор № 0991R/776/9108 8/7, страховая сумма 5 000 000 (Пять миллионов) рублей, срок действия с 30.06.2017 г. по 29.06.2018 г.) |

|

Сведения о юридическом лице, с которым оценщик заключил трудовой договор |

Общество с ограниченной ответственностью «Статистик» 170000, г. Москва, ул. ХХХ д. 1 ОГРН 1112299444 дата присвоения 10.01.2006г. |

|

Информация о соответствии юридического лица (Исполнителе) условиям, установленным статьей 15.1[3] |

|

1.6.Информация обо всех привлеченных к проведению оценки и подготовке отчета об оценке организациях и специалистах

Не привлекались

1.7.Основные факты и выводы

|

Номер отчета |

№ 402-И-0817 |

|

|

Дата составления Отчета |

30 августа 2017 года |

|

|

Основание для проведения оценки |

Договор № 402от 28 августа 2017 года на оказание услуг по определению рыночной стоимости обыкновенных именных акций |

|

|

Описание объекта оценки |

Обыкновенные именные акции ПАО «Нефтяная компания «Роснефть» в количестве 80 шт. номиналом 0,01(государственный регистрационный номер 1-02-00122-А). |

|

|

Наименование организации акций, которой оцениваются |

ПАО «Нефтяная компания «Роснефть» Адрес местонахождения: 115035, г. Москва, Софийская наб., 26/1 ОГРН 1027700043502 выдан 12.08.02г. выдан Управлением МНС России по г. Москве. |

|

|

Результаты оценки |

Сравнительный подход |

Не применялся |

|

Доходный подход |

Не применялся |

|

|

Затратный подход |

32 008 (Тридцать две тысячи восемь) рублей |

|

|

Итоговая рекомендуемая рыночная стоимость объекта оценки по состоянию на 31 декабря 2016 г. составляет: 32 008 (Тридцать две тысячи восемь) рублей |

||

1.8 Описание объекта оценки

|

Наименование показателя |

Характеристика показателя |

|

Ценная бумага |

Акция |

|

Вид ценной бумаги |

бездокументарная именная |

|

Категория ценной бумаги |

обыкновенная |

|

Прочие характеристики акции |

Бессрочные, эмиссионные |

|

Номинальная стоимость акции |

1,0 руб. |

|

Размер уставного капитала (руб.) |

105 982 000 (Сто пять миллионов девятьсот восемьдесят две тысячи) руб. |

|

Количество размещенных акций в 100% уставного капитала ОАО |

10 598 177 817 (Десять миллиардов пятьсот девяносто восемь миллионов сто семьдесят семь тысяч восемьсот семнадцать) штук |

|

Количество акций, представленных для оценки |

80 (Восемьдесят) штук |

|

Правоустанавливающий документ на акции |

1. Решение о выпуске акций. (основной выпуск), зарегистрировано 19.03.1998г. 2. Решение о дополнительном выпуске акций, зарегистрировано ФСФР России 14.03.2003г. |

|

Подтверждение обращаемости объекта оценки |

Отчет об итогах выпуска акций https://www.rosneft.ru/upload/site1/document_file/176117/share_issues.pdf |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка по счету депо Национального расчетного депозитария на 31.12.2016 г. |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг эмитента |

г. Москва, Подкопаевский пер., дом 2/6, стр. 3-4 http://www.reestrrn.ru/ |

|

Обременения акций (залог, судебное решение) |

Представленные акции на дату оценки обременений не имеют |

|

Ограничения обращения акций (объекта оценки) |

Согласно представленным документам ограничений обращения на дату оценки акции не имеют |

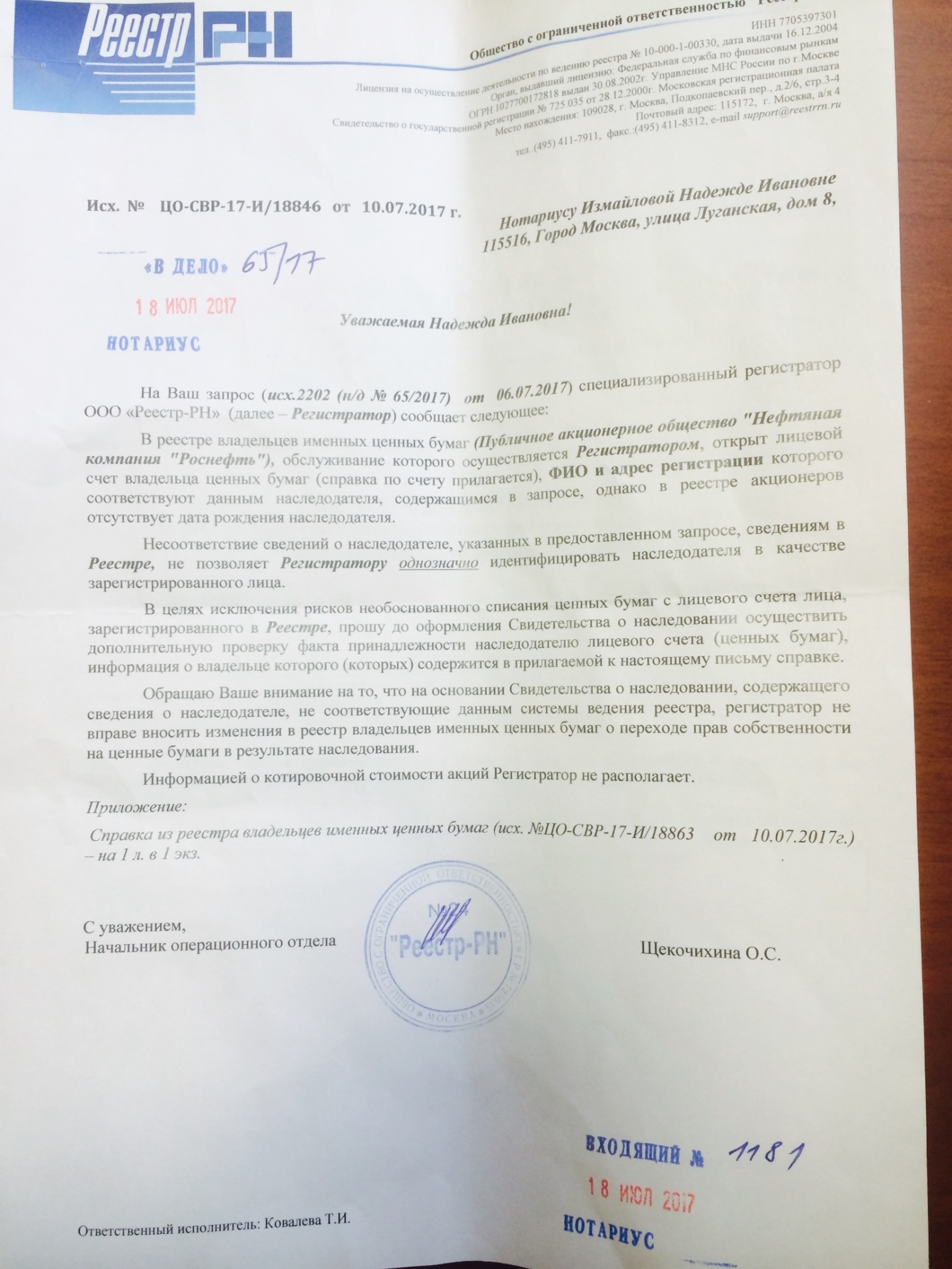

ООО «Реестр-РН»

ООО «Реестр-РН»Описание эмитента, выпустившего акции

|

Общая информация |

|

|

Полное название: |

«Нефтяная компания «Роснефть» ПАО |

|

Генеральная лицензия на осуществление банковских операций: |

№1027700043502 от 12.08.2002, Московская Регистрационная Палата. Огрн: Управление МНС России по г. Москве |

|

Адрес местонахождения: |

115035, г. Москва, Софийская наб. , 26/1. |

|

Почтовый адрес: |

115035, г. Москва, Софийская наб. , 26/1 стр.1. |

|

Факс: Электронная почта: Интернет-сайт: |

|

|

|

|

|

Код ОКПО: |

00044428 |

|

ИНН: |

7706107510 |

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

https://www.rosneft.ru/Investors/structure/securities/-эмитент http://www.e-disclosure.ru/portal/ - служба раскрытия информации _на интерфакс.ру |

|

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг и др. |

На сайте Бака России такая информация отсутствует Принято: административных нарушений нет. |

|

Информация об инсайдерах общества |

Представлена и доступна. |

|

Основная информация о создании и развитии бизнеса и финансово-экономическом о состоянии эмитента , на основании Положения Банка России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг». |

|

|

Иная информация, существенно оказывающая влияние на стоимость акций |

Рейтинговое агентство Standard & Poor's отметило высокий уровень надежности ПАО «Роснефть», стабильное финансовое состояние в долгосрочной перспективе. Основными факторами, которые были приняты во внимание являются:

• высокая способность своевременно и полностью выполнять свои долговые обязательства относительно других российских компаний.[4] |

Информация о структуре уставного капитала

Состав акционеров (держателей акций) ПАО «НК «Роснефть» по состоянию на 1 августа 2017 г.[5]

|

Акционеры |

Количество акций |

Доля в уставном |

|

АО «РОСНЕФТЕГАЗ»1 (акционер) |

5 299 088 910 |

50,00000001 |

|

«БиПи Рашан Инвестментс Лимитед»/ |

2 092 900 097 |

19,75 |

|

КьюЭйчДжи Оил Венчерс Пте. Лтд./ |

2 066 727 473 |

19,50 |

|

Небанковская кредитная организация акционерное общество «Национальный расчетный депозитарий» (номинальный держатель центральный депозитарий) |

1 099 171 356 |

10,37 |

|

Прочие юридические лица |

1 438 860 |

0,01 |

|

Российская Федерация в лице Федерального агентства по управлению государственным имуществом |

1 |

менее 0,01 |

|

Физические лица |

38 739 014 |

0,37 |

|

Счет неустановленных лиц |

112 106 |

менее 0,01 |

|

Итого |

10 598 177 817 |

100,00 |

По состоянию на 1 августа 2017 г. глобальные депозитарные расписки были выпущены на 701 млн. обыкновенных акций НК «Роснефть», что составляет 6,6% от общего количества акций.

Информация о правах акционеров

Акционеры – владельцы обыкновенных акций Банка имеют право:

- Участвовать в Общем собрании акционеров с правом голоса по всем вопросам его компетенции;

- Получать дивиденды;

- Получить часть имущества Банка в случае его ликвидации.

1.9 Описание процедуры оценки

Основные понятия оценки

Оценочная деятельность – профессиональная деятельность субъектов оценочной деятельности, направленная на установление в отношении объектов оценки рыночной, кадастровой, ликвидационной, инвестиционной или иной предусмотренной федеральными стандартами оценки стоимости.

Субъекты оценочной деятельности – физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавшие свою ответственность.

К объектам оценки относятся отдельные материальные объекты, совокупность вещей, составляющих имущество, в том числе имущество определенного вида (движимое или недвижимое, в том числе предприятия), право собственности и иные вещные права на имущество или отдельные вещи из состава имущества, права требования, обязательства (долги), работы, услуги, информация и иные объекты гражданских прав.

Рыночная стоимость – наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции.

Ликвидационная стоимость – это расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки меньший типичного срока экспозиции для рыночных условий.

Цена – это денежная сумма, запрашиваемая, предлагаемая или уплачиваемая участниками в результате совершенной или предполагаемой сделки.

Стоимость объекта оценки – это наиболее вероятная расчетная величина, определенная на дату оценки в соответствии с выбранным видом стоимости.

Итоговая величина – стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученная в рамках одного из подходов к оценке.

Подход к оценке – это совокупность методов оценки, объединенных общей методологией.

Метод оценки – последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Дата определения стоимости объекта оценки (дата проведения оценки, дата оценки) – это дата, по состоянию на которую определена стоимость объекта оценки.

Допущения – предположение, принимаемое как верное и касающееся фактов, условий или обстоятельств, связанных с объектом оценки или подходами к оценке, которые не требуют проверки оценщиком в процессе оценки.

Основные подходы к оценке

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы. При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из них, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами. Применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и(или) предложений. В качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным.

При проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке. Для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

В зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости.

Также сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объектов. Применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов. В рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

Метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту.

Метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость.

Метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Рекомендуется применять для оценки объектов недвижимости - земельных участков, застроенных объектами капитального строительства, или объектов капитального строительства, но не их частей, например жилых и нежилых помещений. Затратный подход рекомендуется использовать при низкой активности рынка, когда недостаточно данных, необходимых для применения сравнительного и доходного подходов к оценке, а также для оценки недвижимости специального назначения и использования. Для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности.

Основные этапы процесса оценки

Проведение оценки включает следующие этапы:

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

2. АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ

2.1 Мировая конъюнктура

За месяц мировая конъюнктура немного улучшилась при том, что после выборов в США появились новые риски. Значительно улучшились опережающие индикаторы – PMI индексы, показавшие рост позитивных ожиданий как в секторе услуг, так и в секторе промышленности. Ожидаемое в декабре повышение базовой ставки ФРС США фактически уже учтено рынками, поэтому реакция на это решение ожидается ровной. Движение нефтяных котировок остается ключевым риском ввиду большой неопределенности достижения договоренностей ограничения добычи странами ОПЕГ в конце ноября в Вене. Развивающиеся рынки испытывали давление из-за роста ожиданий фискальной рефляции в США.

В целом внешний фон остается умеренно благоприятным, несмотря на снижение цен на нефть.

Валовой внутренний продукт

Росстатом опубликована предварительная оценка динамики ВВП в III квартале 2016 года. Снижение ВВП замедлилось до 0,4 % г/г (третий квартал подряд, с начала 2016 г.) по сравнению с падением на 3,7 % г/г в III квартале годом ранее, благодаря позитивной динамике добывающих производств и сельского хозяйства, а также наметившемуся замедлению спада в строительстве.

В целом за девять месяцев 2016 г. валовой внутренний продукт (с учетом предварительной оценки III квартала) сократился на 0,7 % г/г, что совпадает с оценкой Минэкономразвития России.

В октябре сезонно сглаженный индекс ВВП, по оценке Минэкономразвития России, показал нулевую динамику. Позитивную динамику с сезонной корректировкой показали обрабатывающие производства и строительство. За десять месяцев 2016 г. снижение ВВП оценивается в 0,7 % г/г, в том числе за октябрь – на 0,5 % г/г.

Промышленное производство

Ситуация в промышленном производстве в целом в октябре несколько улучшилась относительно предыдущего месяца. Индекс промышленного производства снизился на 0,2 % год к году против снижения на 0,8 % в сентябре, по итогам десяти месяцев 2016 г. – вырос на 0,3 % год к году. Добыча полезных ископаемых в октябре продолжает показывать положительные темпы (0,8 % год к году), за десять месяцев – рост на 2,2 % год к году. Обрабатывающие производства в октябре вдвое замедлили темпы снижения против сентября (-0,8 % год к году). Снижение за январь-сентябрь составило 0,9 % год к году. Производство и распределение электроэнергии, газа и воды выросло на 1,1 % в октябре и на 0,7 % в январе-октябре год к году.

Рассчитываемый Минэкономразвития России сезонно сглаженный индекс также показывает, что динамика промышленного производства в октябре положительна (0,3 % м/м). С исключением сезонных и календарных факторов добыча полезных ископаемых не изменилась в сравнении с предыдущим месяцем, производство и распределение электроэнергии, газа и воды также показало нулевую динамику, обрабатывающие производства выросли на 0,5 % м/м.

Сельское хозяйство

Объем производства продукции сельского хозяйства продолжает показывать положительную динамику – в октябре 2016 г., по предварительной оценке, он составил 781,1 млрд. рублей (+2,4 % г/г), в январе – октябре 2016 г. – 4675,5 млрд. рублей (+2,9 % г/г). Сезонно сглаженный индекс производства продукции сельского хозяйства в октябре вернулся в положительную область (0,1 % м/м).

Инвестиции и строительство

В III квартале динамика инвестиций в основной капитал перешла в положительную область (+0,3 % г/г) на фоне низкой базы прошлого года (-13,0 % г/г в III кв. 2015 г.), сезонно очищенный рост составил +0,6 % кв./кв.

По итогам девяти месяцев сокращение инвестиций замедлилось до -2,3 % г/г. Пересмотрены данные за 2015-2016 гг. по объему работ по виду деятельности

«Строительство» за счет уточнения итогов 2015 года. В результате падение в 2015 году сократилось до -4,8 % г/г (ранее -7,0 % г/г), а по итогам девяти месяцев 2016 г. усилилось до -5,8 % г/г (ранее -4,4 % г/г). В октябре наблюдается наименьший отрицательный темп прироста с декабря 2014 года. Сокращение составило -0,8% г/г (сезонно сглаженный индекс увеличился на 1,6 % м/м), по итогам десяти месяцев сокращение замедлилось до -5,0 % г/г.

Динамика вводов жилых домов остается в отрицательной области (-13,0% г/г в октябре, с устранением сезонности – -3,9 % м/м), введено 6,1 млн. кв. м общей площади. С начала года снижение составило 6,4 % г/г.

По оперативным данным, по итогам девяти месяцев сальдированный финансовый результат по основным видам экономической деятельности вырос на 20,6 % г/г. Наибольший положительный вклад в прирост финансовых результатов деятельности организаций внесли операции с недвижимым имуществом, аренда и предоставление услуг, транспорт и обрабатывающие производства.

Инфляция

В октябре, по данным Росстата, потребительская инфляция ускорилась до 0,4 % с 0,2 % в сентябре. При этом основной вклад в инфляцию октября внесло удорожание продовольственных товаров, в основном за счет сезонного возобновления роста цен на плодоовощную продукцию. Рост цен на непродовольственные товары замедлился, а на услуги цены снизились.

В годовом выражении инфляция продолжает снижаться – до 6,1 % с 6,4 % в сентябре, чему способствуют низкий рост потребительских цен в текущем году и высокая база предыдущего года.

С начала года по 14 ноября прирост потребительских цен сохранился на минимальном уровне – 4,8 %, что на 6,9 п. пункта ниже прироста потребительских цен за аналогичный период прошлого года.

Рынок труда

На рынке труда в октябре отмечено снижение численности рабочей силы, которое связано со снижением численности занятого населения, обусловлено окончанием цикла сельскохозяйственных работ и сокращением туристического потока.

Безработица продемонстрировала характерное для осенне-зимнего периода увеличение, и ее уровень составил в октябре 5,4 % от рабочей силы. С исключением сезонного фактора безработица осталась на уровне предыдущего месяца – 5,5 % от рабочей силы.

Доходы населения и потребительский рынок

В октябре 2016 г. получили продолжение положительные тенденции в динамике реальной заработной платы: третий месяц подряд отмечается рост показателя в годовом выражении. Однако с исключением сезонного фактора рост реальной заработной платы, по предварительным данным, в октябре составил всего 0,1 % м/м.

Реальные располагаемые доходы по-прежнему остаются волатильными: после существенного замедления сокращения в сентябре, данные за октябрь свидетельствуют об усугублении негативной динамики. Аналогичные тенденции демонстрирует и сезонно очищенная динамика реальных располагаемых доходов: после роста, зафиксированного в сентябре 2016 г., снижение в октябре составило 0,7 % м/м.

Позитивные изменения в динамике потребительского спроса, наблюдемые с июля текущего года, в октябре сменились ускорением сокращения оборота розничной торговли в годовом выражении. После около нулевой динамики в июле-августе 2016 г. и роста, зафиксированного в сентябре, динамика оборота розничной торговли с исключением сезонного фактора в октябре 2016 г. вновь вернулась в область отрицательных значении: снижение составило 0,5 % м/м. Платные услуги населению с исключением сезонного фактора в октябре текущего года сократились на 0,5 % м/м.

Внешняя торговля

В январе-сентябре 2016 г. наблюдалось сокращение экспорта товаров на 22,8 % г/г до 201,6 млрд. долл. США. Импорт товаров также сократился на 3,5% г/г до 129,6 млрд. долл. США, но начиная с III квартала 2016 г. отмечается восходящий тренд: динамика импорта товаров второй месяц подряд находится в положительной области. В результате внешнеторговый оборот составил 331,2 млрд. долл. США. Темпы снижения российской внешней торговли замедлились и составили -16,3 % к январю-сентябрю 2015 года.

Индекс физического объема экспорта товаров в январе-сентябре 2016 г. вырос на 2,7 % г/г, при этом отмечается рост поставок по всем товарным группам в структуре экспорта кроме машин, оборудования и транспортных средств. Сокращение индекса физического объема импорта товаров составило 0,2 % г/г. Закупки продовольственных товаров и с/х сырья, металлов и изделий из них сократились на 4,7 % г/г и 0,9 % г/г, по остальным товарным группам в структуре импорта наблюдается рост.

После стабилизации импорта инвестиционных товаров, в сентябре 2016 г. отмечается сокращение при сохранении негативной динамики потребительского импорта.

В январе-октябре 2016 г. внешнеторговый оборот, по оценке, (по методологии платежного баланса) составил 380,6 млрд. долл. США, снизившись на 14,7 % г/г. Экспорт товаров в январе-октябре 2016 г. снизился на 21,3 % до 226,0 млрд. долл. США, импорт – на 2,8 % до 154,6 млрд. долл. США.

«Нефтяная компания «РОСНЕФТЬ» ПАО

Публичное акционерное общество « НК Роснефть» — российская нефтегазовая компания, контрольный пакет акций которой принадлежит государственному АО «Роснефтегаз». В 2013 году стала крупнейшей в мире компанией-производителем нефти. По данным журнала «Эксперт», в 2012 году занимала третье место среди российских компаний по объёмам выручки.

Полное наименование — Публичное акционерное общество «Нефтяная компания «Роснефть». Штаб-квартира — в Москве. Входит в список Fortune Global 500 2016 года (118-е место).

На конец 2012 года в компании работало около 170 тыс. человек.

Последнее десятилетие компания активно покупала другие предприятия. В начале 2013 года после покупки ТНК-BP за $55 млрд, капитализация «Роснефти» достигала $96 млрд, но к концу 2014 года снизилась до $50 млрд. В результате покупки значительно увеличился долг компании. К 24 января 2014 года капитализация сократилась на 25 % до 75,78 млрд долл. В настоящее время задолженность компании составляет около $60 млрд. В сравнении с прибылью её долговая нагрузка выше, чем у любой другой крупной нефтяной компании мира, кроме бразильской Petrobras. В середине декабря 2014 года Роснефть разместила облигации на 625 млрд руб., после чего 15 и 16 декабря произошла стремительная девальвация рубля. После девальвации рубля капитализация «Роснефти» упала до $35,6 млрд.

Встреча Владимира Путина с Игорем Сечиным 7 декабря 2016 года, на которой было доложено об итогах сделки по приватизации части акций компании

27 ноября 2014 г. премьер-министр Д. А. Медведев подписал распоряжение правительства РФ № 2358-р об отчуждении принадлежащих ОАО «Роснефтегаз» акций ОАО «Нефтяная компания «Роснефть» в количестве до 2 066 727 473 (19,5 % акций) для последующей приватизации по цене «не ниже рыночной, определенной на основании отчёта независимого оценщика, но не ниже цены первичного публичного размещения, реализованного в 2006 году».

В феврале 2016 года президент Владимир Путин одобрил продажу части акций «Роснефти», его помощник Андрей Белоусов тогда говорил о продаже 19 % акций компании стратегическому инвестору.

Акции «Роснефти» продало консорциуму ОАО «Роснефтегаз», сумма сделки составила 10,2 млрд. евро (692,4 млрд. руб.), еще 18,4 млрд руб. «Роснефтегаз» решил перечислить в бюджет в виде дивидендов. 16 декабря «Роснефтегаз» отчитался о перечислении денег в бюджет. Новые акционеры «Роснефти» должны были предоставить 2,8 млрд евро, остальное, как предполагается, составил кредит итальянского банка Intesa Sanpaolo и синдиката других банков, в том числе российских. Накануне сделки «Роснефть» экстренно разместила облигации на 600 млрд. руб., при этом бумаги на 173 млрд. руб. мог купить Газпромбанк. Бумаги включены в ломбардный список ЦБ РФ, то есть банки могут под их залог получить кредит от ЦБ РФ.

Сделка по приватизации 19,5% акций вызвала неоднозначный отзыв. Принимая во внимание, что государством было вложено в пакет акций компании более 200 млрд. долларов, а с учетом продажи 19,5% акций, компания оценивается не дороже 56 млрд. долларов. Расходы "Роснефтегаза" на приватизацию составили 90,4 млрд. руб., из-за чего компания могла не платить государству дивиденды за 2016 год.

В апреле 2017 года Путин наградил орденами покупателей пакета акций «Роснефти».

В августе 2017 года появились сообщения о том, что в капитал QHG Oil (бывший QHG Shares, владеет 19,5% «Роснефти») могут войти совместное предприятие China Energy и Независимой нефтегазовой компании (ННК) Эдуарда Худайнатова.

3. ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Для применения доходного подхода определения рыночной стоимости Оценщик не обладает достаточной информацией для прогнозирования будущих доходов, который объект оценки способен приносить, а также расходов, связанных с объектом оценки, так как обладателем акций является физическое лицо.

Для применения затратного подхода известны затраты на приобретение объекта оценки.

На основании вышесказанного для оценки рыночной стоимости объекта оценки будет использован затратный подход.

3.1 Определение рыночной стоимости объекта оценки

Перечень основных использованных ресурсов, при проведении оценки объекта

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения приведен ниже. Результаты анализа достаточности и достоверности данной информации представлены в тексте настоящего Отчета.

Перечень документов, используемых Оценщиком и устанавливающих количественные и качественные характеристики объекта оценки.

В ходе проведения работ, оценщику были представлены копии документов и прочая информация, представленные в Приложении к настоящему Отчету, и устанавливающие количественные и качественные характеристики объекта оценки. Основными источниками информации являлись:

- Свидетельство о регистрации смерти VII-МЮ № 730466 от 12.01.2017 г.;

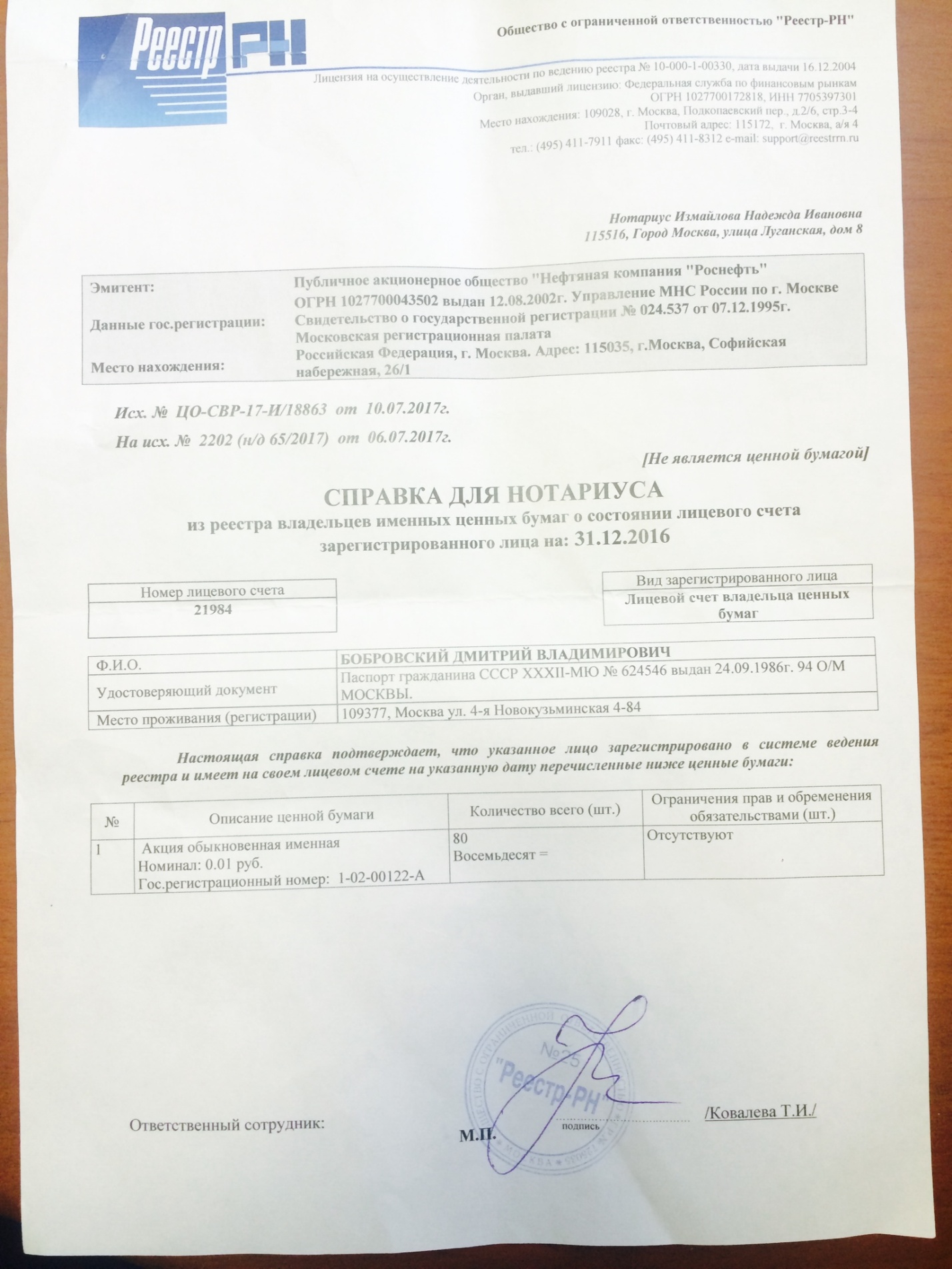

- Справка для нотариуса из реестра владельцев именных ценных бумаг ООО «Реестр-РН» на 31.12.2016 г.

Уставный капитал «НК «Роснефть» (ПАО) составляет 105 982 000 руб.

«Роснефть» – лидер российской нефтяной отрасли и одна из крупнейших публичных нефтегазовых компаний мира. Основными видами деятельности «Роснефти» являются разведка и добыча нефти и газа, производство нефтепродуктов и продукции нефтехимии, а также сбыт произведенной продукции.

Уставный капитал ОАО «НК «Роснефть» составляет 105 981 778,17 рублей и разделен на 10 598 177 817 обыкновенных именных бездокументарных акций номинальной стоимостью 0,01 руб. каждая.

Группа "Московская Биржа"[6] управляет единственной в России многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. В состав Группы входит центральный депозитарий (НКО АО "Национальный расчетный депозитарий"), а также клиринговый центр (Банк "Национальный Клиринговый Центр"), выполняющий функции центрального контрагента на рынках, что позволяет Московской бирже оказывать клиентам полный цикл торговых и пост-трейдинговых услуг/ На фондовом рынке Московской биржи проводятся торги акциями, облигациями федерального займа (ОФЗ), региональными и корпоративными облигациями, суверенными и корпоративными еврооблигациями, депозитарными расписками, инвестиционными паями, ипотечными сертификатами участия и биржевыми инвестиционными фондами (Exchange Traded Funds — ETF). Расчеты по акциям происходят по технологии T+2 (на второй день после заключения сделки).

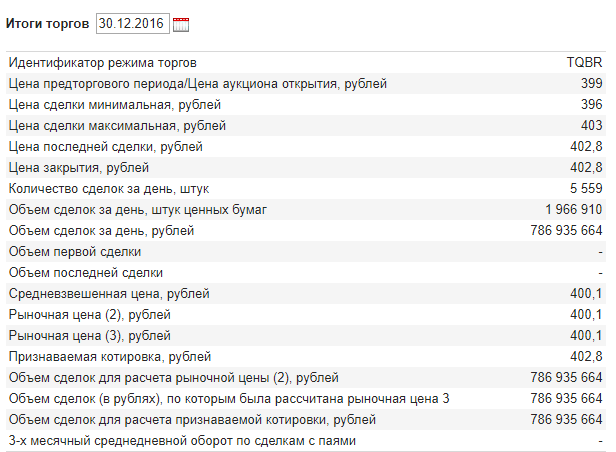

Расчет рыночной стоимости объекта оценки представлен в таблице[8].

|

Номер гос. регистрации |

Количество, шт. |

Стоимость |

Общий номинал |

|

|

Акция обыкновенная именная |

1-02-00122-А |

80 |

400,1 |

32 008 |

Итого, стоимость обыкновенных именных акций ПАО «Нефтяная компания «Роснефть» в количестве 80 шт., по состоянию на 31 августа 2016 года составляет:

32 008 (Тридцать две тысячи восемь) рублей

4. СОГЛАСОВАНИЕ РЕЗУЛЬТАТОВ

Заключительным элементом аналитического исследования ценностных характеристик оцениваемого объекта является сопоставление расчетных стоимостей, полученных при помощи использованных классических методов оценки. Целью сведения результатов всех используемых методов является определение наиболее вероятной стоимости прав собственности на оцениваемый объект на дату оценки через взвешивание преимуществ и недостатков каждого из них. Эти преимущества и недостатки оцениваются по следующим критериям:

- достоверность, адекватность и достаточность информации, на основе которой проводится анализ;

- способность отразить действительные намерения типичного покупателя и/или продавца, прочие реалии спроса/предложения;

- действенность метода в отношении учета конъюнктуры и динамики рынка финансов и инвестиций (включая риски);

- способность метода учитывать структуру и иерархию ценообразующих факторов, специфичных для объекта.

В предыдущих разделах отчета была проведена оценка стоимости объекта затратным подходом.

Сравнительный и доходный подход для расчета стоимости не применялся.

Так как в ходе проведения оценки в отношении объекта оценки использовался только один из трех имеющихся подходов к оценке – затратный подход, как информационно доступный и экономически обоснованный, согласование результатов оценки сводится к приданию весового коэффициента в размере 1 или 100 % стоимости, полученной затратным подходом.

ЗАКЛЮЧЕНИЕ

В соответствии с Договором № 402от 28 августа 2017 года на оказание услуг по определению рыночной стоимости обыкновенных именных акций ПАО «Нефтяная компания «Роснефть» количестве 80 штук номиналом 0,01.

Оценка проведена по состоянию на 31 августа 2016 год.

Результаты анализа, имеющейся в нашем распоряжении информации, позволяют сделать вывод о том, что рыночная стоимость акций с учетом ограничительных условий и сделанных допущений, с округлением, составляет:

32 008 (Тридцать две тысячи восемь) рублей

|

Генеральный директор ООО «Статистик» |

Д.В. Иванова |

|

Оценщик |

С.М. Краснова |

ИСПОЛЬЗУЕМАЯ МЕТОДИЧЕСКАЯ И СПЕЦИАЛИЗИРОВАННАЯ ЛИТЕРАТУРА

- Федеральный закон от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (в редакции 21.07.2014).

- Федеральный закон от 15 июля 1995 № 101-ФЗ «О международных договорах Российской Федерации».

- Федеральный законот 2 июля 2013 № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ».

- Федеральный закон от 21.12.2013 № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

- Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации».

- Федеральныйзакон от 05.05.2014 № 124-ФЗ «О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса Российской Федерации и статью 1202 части третьей Гражданского кодекса Российской Федерации».

- Федеральный закон от 05.05.2014 № 107-ФЗ«О внесении изменений в Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

- Федеральный закон «О банках и банковской деятельности от 02.12.1990 № 395-1 (ред. от 13.07.2015).

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 13.07.2015)

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг»,(ред.от21.07.2014).

- Федеральный закон от 26.12.1995 №208-ФЗ«Об акционерных обществах», (ред. от 29.06.2014)

- Федеральный закон 05.03.1999 № 46- О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред. от23.07.2013)

- Федеральный закон от 11.03.1997 № 48-ФЗ«О переводном и простом векселе».

- Федеральный закон от 16.07.1998 № 102-ФЗ « Об ипотеке (залоге недвижимости)»(ред.от 06.04.2015).

- Федеральный закон от 15.07.1998 № 31- ФЗ«Об особенностях эмиссии и обращении государственных и муниципальных ценных бумаг»(ред. от14 июня 2012 года).

- Федеральный закон от 26.07.2006 № 135 –ФЗ «О защите конкуренции»(ред.от01.05.2015).

- Федеральный закон от 22.11.2011 № 325-ФЗ« Об организованных торгах» (ред.29.06.2015)

- Федеральный закон от 27.07.2012 г. № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком» (ред. от 29.06.2015).

- Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма»(ред. от 29.06.2015).

- Федеральный закон от 07.12.2011 № 414-ФЗ «О центральном депозитарии» (ред. от 29.06.2015).

- Федеральный Закон от 29 июня 2015 года № 210-ФЗ О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации".

- Федеральный закон от 30.03.2015 № 67-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения достоверности сведений, представляемых при государственной регистрации юридических лиц и индивидуальных предпринимателей».

- Федеральный закон от 06.04.2015 № 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ».

- Указ Президента Российской Федерации от 21 мая 2012 г. № 636 «Вопросы структуры федеральных органов исполнительной власти».

- Указ Президента Российской Федерации от 25 июля 2013№ 645 «Об упразднении Федеральной службы по финансовым рынкам изменении и признании утратившими силу некоторых актов Президента Российской Федерации».

- Приказ Минфина России от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов».

- Распоряжение Правительства Российской Федерации от 29.12.2008 № 2043-р «План первоочередных мероприятий по реализации Стратегии развития финансового рынка Российской Федерации на период до 2020 года».

- Распоряжение Правительства РФ от 08.11.2014 № 2242-р«Об утверждении Стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2020 года».

- Приказ ФСФР России от 02.02.2012 № 12-6/пз-н «Положение о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания акционеров». (ред. от 30.07.2013)

- Банк России от 17.10.2014 № 437-П Положение о деятельности по проведению организованных торгов.

- Приказ ФСФР России от 11.07.2006 № 06-74/пз-н «Об утверждении Положения о порядке ведения реестра именных ценных бумаг и осуществления депозитарной деятельности в случае приобретения более 30 процентов акций открытого акционерного общества».

- Приказ ФСФР России от 05.04.2007 № 07-39/пз-н «Об утверждении Положения о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учёта в случаях выкупа акций акционерным обществом по требованию акционеров».

- Банк России 30.12.2014 № 454-П «Положение о раскрытии информации эмитентамиэмиссионныхценных бумаг».

- Банк Россииот 27.07.2015 № 481-П «Положение о лицензионных требованиях и условиях осуществления профессиональной деятельности на рынке ценных бумаг, ограничениях на совмещение отдельных видов профессиональной деятельности на рынке ценных бумаг, а также о порядке и сроках представления в Банк России отчетов о прекращении обязательств, связанных с осуществлением профессиональной деятельности на рынке ценных бумаг, в случае аннулирования лицензии профессионального участника рынка ценных бумаг».

- Банк России 5 июля 2015 г.№ 477-П«Положение о требованиях к порядку совершения отдельных действий в связи с приобретением более 30 процентов акций акционерного общества иоб осуществлении государственного контроля за приобретением акций акционерного общества»

- Банк Россииот 11 августа 2014 г № 428-П «Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг».

- Указание Центрального банка Российской Федерации от 6 августа 2014 № 3360-У «О предоставлении в банк России документов для государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, регистрации проспектов ценных бумаг, отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг эмитентов, не являющихся кредитными организациями».

- Указание Банка России от 13.10.2014 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг».

- Указание Банка России от 21 июля 2014 г № 3329-У «О требованиях к собственным средствам профессиональных участников рынка ценных бумаг и управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов».

- Банк России 11.09.2014 № 430-П «Положение о порядке ведения реестра эмиссионных ценных бумаг».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынкам».

- Приказ ФСФР России от 30 июля 2013 №13-61 /пз-н«О внесении изменений в Положение о дополнительных требованиях к порядку подготовки, созыва и проведения общего собрания владельцев инвестиционных паёв закрытого паевого инвестиционного фонда».

- Приказ ФСФР России от 23 августа 2012 № 12-75пз-н «Об утверждении Правил раскрытия информации центральным депозитарием, требования к внутреннему документу Центрального депозитария, устанавливающему правила раскрытия информации центральным депозитарием, и порядка представления центральным депозитарием уведомления в федеральный орган исполнительной власти в области финансовых рынков».

- Приказ ФСФР России от 30 августа 2012 № 12-78/пз-н «Об утверждении Порядка открытия и ведения депозитариями счётов депо и иных счётов» (ред.13.07.2013)

- Приказ ФСФР России от 16.04.2013 № 13-29/пз-н «Об утверждении Положения о порядке, сроке и объёме раскрытия информации о получении и передаче выплат по ценным бумагам депозитарием, осуществляющим обязательное централизованное хранение ценных бумаг».

- Приказ ФСФР России от 09.07.2013 № 13-57/пз-н «Об утверждении Требований к форме документа, подтверждающего присвоение выпуску акций, подлежащих размещению при реорганизации, государственного регистрационного номера или идентификационного номера в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество».

- Приказ ФСФР России от 30.07.2013 № 13-62/пз-н «О Порядке допуска ценных бумаг к организованным торгам».

- Приказ ФСФР России от 30.07.2013 № 13-63/пз-н «О внесении изменений в приказ ФСФР России от 09.02.2010 № 10-5/пз-н «Об утверждении положения о составе и порядке расчёта показателей, характеризующих уровень ликвидности (предполагаемой ликвидности) и уровень инвестиционного риска ценных бумаг, на основании которых федеральным органом исполнительной власти по рынку ценных бумаг принимается решение о допуске ценных бумаг иностранных эмитентов к публичному размещению и (или) публичному обращению в Российской Федерации».

- Приказ ФСФР России от 30.07.2013 № 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счётов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынка».

- Приказ Минэкономразвития России от 05.04.2013 «Об утверждении Порядка формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц и Единого федерального реестра сведений о банкротстве и Перечня сведений, подлежащих включению в Единый федеральный реестр сведений о банкротстве».

- Постановление ФКЦБ России «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» от 02.10.1997 № 27.

- Постановлением ФКЦБ от 16.10.1997 № 36 «Положение о депозитарной деятельности в Российской Федерации».

- Информационное письмо ФСФР России от 18.01.2007 № 07-ОВ-03/902 «Об уведомлении о праве требовать выкупа ценных бумаг и требовании о выкупе ценных бумаг открытых акционерных обществ в соответствии со статьёй 7 Федерального закона от 05.01.2006 № 7–ФЗ «О внесении изменений в федеральный закон «Об акционерных обществах и некоторые другие законодательные акты Российской Федерации».

- Письмо Центрального Банка РФ от 10 апреля 2014 № 06-52/2463 «О Кодексе корпоративного управления».

- Письмо Банка Россииот 30 марта 2015 г. № 06-52/2825 рекомендует акционерным обществам при подготовке раздела годового отчета «сведения о соблюдении принципов и рекомендаций Кодекса корпоративного управления» пользоваться формой, размещенной на сайте ЗАО «ФБ ММВБ».

- Письмо Банка России от 22 апреля 2014 № 57-1/88«Об информировании нотариусов» - информирование о предоставлении информации на праве собственности ценных бумаг.

- Письмо Банка России от 18.08.2014 № 06-52/6680«О некоторых вопросах, связанных с применением отдельных положений Федерального закона от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» -уточненымоменты, связанные с раскрытием информации акционерными обществами .

- Приказ Росимущества от 08.-9.2011 № 293 «Регламент пользователей Межведомственного портала по управлению государственной собственностью».

- Приказ Росимущества от 26.08.2013 № 254 «Об утверждении Методических рекомендаций по организации проверочной деятельности Ревизионных комиссий акционерных обществ с участием Российской Федерации».

- Приказ Росимущества от 21.11.2013 г № 357 «Методические рекомендации по организации работы совета директоров в акционерном обществе».

- Приказ Росимущества от 27.03.2014 № 94 «Об утверждении Методических рекомендаций по организации работы корпоративного секретаря в акционерных обществах с государственным участием».

- Приказ Росимущества от 20.03.2014 № 86 «Об утверждении Методических рекомендаций по организации работы Комитетов по аудиту Совета директоров в акционерном обществе с участием Российской Федерации».

- Приказ Росимущества от 04.07.2014 № 249 «Об утверждении Методических рекомендаций по организации работы внутреннего аудита в акционерных обществах с участием Российской Федерации».

- Приказ Росимущества от 29.12.2014 № 524 «Об утверждении Методических рекомендаций по разработке дивидендной политики в акционерных обществах с государственным участием».

- Письмо ФНП от 01.09.2014 № 2405/03-16-3«О направлении пособия по удостоверению нотариусом принятия общим собранием участников хозяйственного общества решения и состава участников общества, присутствовавших при его принятии».

- Косорукова И.В., Шуклина М.А., Секачев С.А. Оценка стоимости ценных бумаг и бизнеса. Учебное пособие М.:МФПУ, 2015.

- http://rosim.ru - сайт Федерального агентства по управлению государственным имуществом Бюллетень "Государственное имущество" номера за 2011 и 2012 г.г..

- http://www.mgb.ru - сайт Московской палаты готового бизнеса.

- http://www.mizzona.ru - интернет-портал "Покупка и продажа готового бизнеса", ООО "Бизнес зона".

- http://www.bportal.ru - сайт "Готовый бизнес в России".

- Межрегиональный информационно-аналитический бюллетень "Индексы цен в Строительстве" КО Инвест №82 январь 2013г.

- «РИА Рейтинг» Электронный ресурс, режим доступа: http://riarating.ru/regions_study/20130610/610567066.html

- Годовой отчёт Банка России http://www.cbr.ru/publ/God/ar_2013.pdf

- Статистический бюллетень Банка России № 10 (257), №12 (235)

Свидетельство о регистрации смерти

ыписка о состоянии счета ДЕПО

-

Приказ Минэкономразвития России от 20 мая 2015 № 298 « Об утверждении федерального стандарта оценки» «Цель оценки и виды стоимости» ( ФСО №2). ↑

-

Приказ Минэкономразвития России от 1 июня 2015 № 326 « Об утверждении федерального стандарта оценки» «Оценка бизнеса ( ФСО №8). ↑

-

Федеральный закон от 29 июля 1998 г. № 135-фз «Об Оценочной деятельности в Российской Федерации» (в редакции от 13 июля 2015 г) ↑

-

Источники:http://www.mrsk-1.ru ПАО «МРСК Центра», Интерфакс, Центр раскрытия корпоративной информации http://www.e-disclosure.ru/portal/

-

– Информация в таблице указана по данным реестра акционеров ПАО «НК «Роснефть».

https://www.rosneft.ru/Investors/structure/share_capital/ ↑

-

. http://moex.com// ↑

-

Данные об объемах торгов на 31.12.2016г. отсутствуют. Возможно, в этот день не было торгов. ↑

-

http://www.moex.com/ru/issue.aspx?board=TQBR&code=ROSN ↑

- Выбор стиля руководства в организации (ГБОУ г. Москвы «ЦБС ЦАО»)

- Система органов местного самоуправления (Аппарат представительного органа местного самоуправления )

- Анализ регламента выполнения процесса «Учет предоставляемых услуг салона красоты»

- Разработка сайта праздничного агентства «Мистер Праздник»

- Автоматизация учета и регистрации на получение справок в МРИ ФНС № 22

- Разработка конфигурации «Расчет заработной платы» в среде 1С : Предприятие 8.3

- Социальное обслуживание населения (Полномочия федеральных органов государственной власти)

- Законодательные органы государственной власти (Понятие и задачи)

- Проектирование (о психологии дизайна интерьера)

- Государственная поддержка сельскохозяйственного производства в регионе в рыночных условиях ( СПК «Ульдурга» )

- Структура органов местного самоуправления и оценка их деятельности (Понятие и структура органов местного самоуправления)

- Оценка рыночной стоимости нежилого здания общей площадью 1500 кв. м. с земельным участком, расположенного в нежилом здании по адресу: г. Москва, ХХХХХ, дом 5, стр. 6