Автоматизация учета и регистрации на получение справок в МРИ ФНС № 22

Содержание:

ВВЕДЕНИЕ

Современные масштабы и темпы внедрения средств автоматизации управления в народном хозяйстве с особой остротой ставит задачу проведения комплексных исследований, связанных со всесторонним изучением и обобщением возникающих при этом проблем как практического, так и теоретического характера.

В последнее время стала концепция распределённых систем управления народным хозяйством, там предусматривается локальная обработка информации. С Целью развития идеи распределённого управления необходимо иерархия каждого управления и автоматизация рабочих мест (АРМ) на базе профессиональных персональных ЭВМ. [1] Актуальность данной темы заключается в том, чтобы организация могла быстро и удобно предоставить справки по поступающим заявкам.

На современном этапе автоматизации управления производством наиболее перспективным является автоматизация планово-управленческих функций на базе персональных электронно-вычислительная машина, установленных непосредственно на рабочих местах специалистов. Совокупность АРМ и модулей сервисной поддержки составляет информационная система предприятия. Это позволит использовать систему людям, не имеющим специальных знаний во области программирования, также одновременно позволит дополнять систему по мере надобности.

В Интересах каждого объекта управления необходимо предусмотреть автоматизированные рабочие места, соответствующие их функциональному назначению. Однако основы создания АРМ являются общими: системность, гибкость, устойчивость, эффективность.

Принцип гибкости означает приспособляемость системы к возможным перестройкам благодаря модульности построения всех подсистем и стандартизации их элементов.

Правило устойчивости заключается в том, что система АРМ должна выполнять основные функции независимо от воздействия на неё внутренних и внешних возможных факторов. Это значит, что неполадки на отдельных её частях должны оставаться легко устранимы, а работоспособность системы – быстро восстановима.

Целью курсовой работы является разработка информационной системы учета заявок МРИ ФНС №22 по МО.

Для достижения цели необходимо решить следующие задачи:

- Проанализировать деятельность МРИ ФНС № 22 по МО;

- Изучить обязанности сотрудников и сущность процесса учета и контроля заявок;

- Смоделировать структуру разрабатываемой системы;

- Создать пользовательский интерфейс;

- Спроектировать и проверить на данных конкретного примера;

- Разработать соответствующую документацию к информационной системе.

Для выполнения курсовой работы используются нормативные акты РФ, Налоговый кодекс, стандарты и методические материалы по проектированию, разработки Информационных систем, а также находящиеся в свободном доступе внутренние документы МРИ ФНС № 22.

1. Технико-экономическая характеристика предметной области и предприятия.

1.1 Характеристика предприятия и его деятельности

Объект предметной области — это одно из государственных учреждений Московской области — МРИ ФНС России по Московской области № 22.

Одной из главных задач функционирования контроля налоговой деятельности предприятия является препятствование уходу от уплаты налогов.

Главная задача ФНС состоит в государственном контроле юридических и физических лиц (фискальная функция) т.е. взимание налогов. Так же выполняет следующие функции:

- учитывает и регистрирует налогоплательщиков;

- принимает налоговые отчеты и выполняет начисление платежей;

- проводит проверки начисления платежей;

- формирует отчетность налоговой инспекции городских или областных налоговых служб;

- анализирует деятельность налоговой инспекции и состояние района, который обслуживает;

- организует работу вспомогательных служб (бухгалтерии, ФСБ и МВД).[2]

Сфера деятельности данной организации:

- сбор налогов, пеней и штрафов,

- осуществление налоговых проверок,

- вынесение требований,

- работа с налогоплательщиками.

Развитие законной концепции государства, в первую очередь в целом - утверждение и вхождение в силу1 части Налогового кодекса Русской Федерации - привело к тому что процессуальные проблемы взаимодействия налогоплательщиков и налоговых организаций получили никак не наименьшее значимость, нежели методичные и координационные проблемы. Исходя из этого, появилась потребность соблюдения в работе налоговых органов целого строя новых, процессуальных моментов, которые связанны, прежде всего, с оформлением большого количества документов, которые не нужны были ранее, значительным увеличением числа судебных процессов и т.д.

Начало формирования налоговой системы РФ произошло уже после распада СССР, а именно в декабре 1991 года. Вследствие этих событий принят законопроект «Об основах налоговой системы РФ». Содержание его заключается во введении в действие новых налогов и сборов, пошлин, к примеру, известный—НДС, подоходный налог, на алкогольную и табачную продукцию и другие. Первая часть Налогового кодекса РФ утверждена в 1998, а в 2000-м — 2-я часть. Данный кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Также стоит, и отметить, конечно, образование государственных органов по надзору за налогообложением в Российской Федерации. Датой создания налоговой системы, в нашей стране, принято считать 1990 год, которая, в свою очередь, была преобразована в Государственную налоговую службу Налоговую Службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно прекратила свою деятельность и ее обязанности перешли к Министерству финансов РФ. С того же года начала работать всем знакомая нам — Федеральная налоговая служба, осуществляющая свою деятельность по настоящее время. [3]

Основными направления Федеральной налоговой инспекции это:

1. Учет налогоплательщиков. Ведение базы данных Единого государственного реестра налогоплательщиков.

2. Прием, ввод в базу данных и камеральная проверка бухгалтерской и налоговой отчетности, а также иных сведений от налогоплательщиков. Применение санкций за нарушения налогового законодательства, выявленные на этом этапе работы.

3. Учет поступлений в бюджет. Ведение лицевых счетов налогоплательщиков. Выявление недоимок и переплат, их взаимозачеты, возврат излишне уплаченных сумм налогов. Начисление пени.

4. Выездная налоговая проверка (от выбора объектов до оформления постановления о наложении санкций по ее результатам). Выездная налоговая проверка – это проверка, которая проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

5. Взыскание в бюджет задолженности по налогам и сборам, а также финансовым и административным санкциям за нарушение налогового законодательства.

6. Составление отчетности о работе инспекции.

Основные параметры налоговой системы:

- объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику;

- налогоплательщик – физические лица, индивидуальные предприниматели, которые платят налоги сборы, пени и штрафы.

- налоговая база – величина, из которой рассчитывается сумма налога;

- налоговая ставка – величина налоговых исчислений, на единицу налоговой базы. Она устанавливается в виде:

- твердой ставки (абсолютное денежное выражение на единицу налогооблагаемой базы; пример – водный налог – руб./кВт*ч);

- пропорциональной ставки (определенный процент от налогооблагаемой базы, который не зависит от ее величины; пример – налог на прибыль);

- прогрессивная/регрессивная ставка (возрастающий/уменьшающийся процент в зависимости от изменения налогооблагаемой базы; пример – ЕСН);

- налогового периода – отрезка времени, за который оплачивается налог;

- налоговых льгот – частичное или полное освобождение налогоплательщика от уплаты налога в вие снижения налоговой ставки).[4]

Главные технико-экономические свойства объекта управления:

- цели и результаты деятельности,

- услуги и продукция,

- основные производственные процессы рассматриваемой деятельности,

- используемые в процессе деятельности ресурсы. [5]

ФНС России организовала для налогоплательщиков различные сервисы, например, личный кабинет, в котором можно воспользоваться 50-ю услугами.

ИФНС, как и другие подразделения ФНС, обладает собственным программным комплексом, при помощи которой осуществляется работа с налогоплательщиками соответствующее всем стандартам административного регламента и Налогового кодекса.

Основные технико-экономические показатели деятельности приведены в таблице 1.

Таблица 1

Основные технико-экономические показатели деятельности ИФНС № 22 по МО за 2017-2019 гг.

|

Показатель |

Ед.изм. |

2017 |

2018 |

2019 |

|

Имущественный налог |

млн. руб. |

68 459 623 |

66 235 678 |

67 564 378 |

|

Земеленый налог |

млн. руб. |

78 395 569 |

77 225 267 |

78 227 900 |

|

Транспортный налог |

млн. руб. |

78 160 112 |

79 107 804 |

80 823 211 |

|

Водный налог |

млн. руб. |

10 175 288 |

12 910 603 |

13 111 385 |

|

Налог на добычу полезных ископаемых |

млн. руб. |

20 591 352 |

21 251 636 |

23 326 546 |

|

Налог на доходы физических лиц (НДФЛ) |

млн. руб. |

98 632 000 |

100 654 700 |

99 652 913 |

|

Упрощённая система налогообложения (УСН) |

млн. руб. |

21 510 321 |

23 271 310 |

25 271 610 |

|

Патентная система налогообложения (ПСН) |

млн. руб. |

27 279 705 |

28 247 992 |

32 314 254 |

|

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) |

млн. руб. |

20 268 628 |

18 237 321 |

19 149 705 |

|

Валютный контроль |

млн. руб. |

156 113 452 |

149 648 907 |

153 638 655 |

|

Страховые взносы на обязательное пенсионное страхование |

млн. руб. |

23 690 605 |

24 277 586 |

26 356 806 |

|

Страховые взносы на обязательное медицинское страхование |

млн. руб. |

20 577 153 |

23 228 682 |

25 293 151 |

|

Штрафы |

млн. руб. |

5 343 360 |

4 231 466 |

3 189 794 |

|

Налог на профессиональный доход |

млн. руб. |

- |

- |

7 856 396 |

|

Численность персонала |

чел |

250 |

280 |

300 |

1.2 Организационная структура управления предприятием

Инспекция ФНС России (далее по тексту - ИФНС) - это территориальный орган Федеральной налоговой службы (далее по тексту — ФНС России) и является структурной единицей единой централизованной системы налоговых органов. [6]

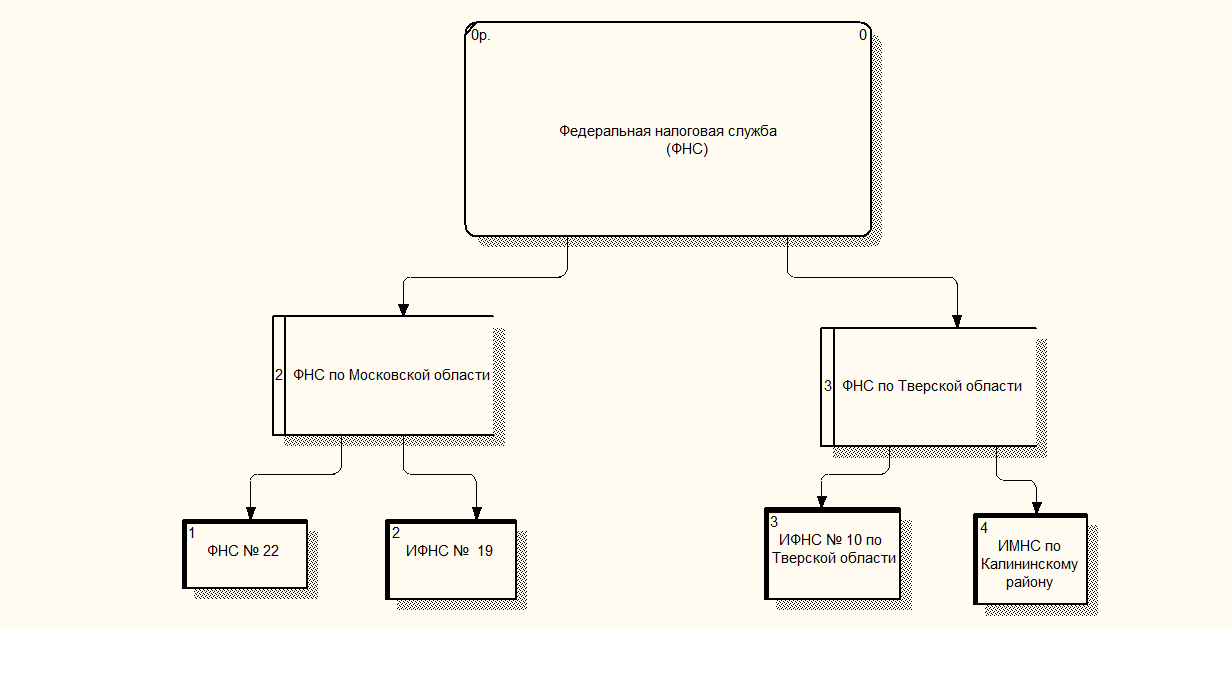

На рис. 1.1 приведена схема, которая отражает общую организационную структуру управления ФНС, описывая аппарат управления и объект управления. Данная модель целостный вид.

Характеристика далее воспроизводится характеристика по должностям и видам деятельности:

Руководитель инспекции – ключевое лицо в любой налоговой инспекции. Его функции – организация и руководство инспекцией, проведение комплексных и тематических проверок и мероприятий инспекции, а также иных мероприятий налогового контроля, утверждением административного регламента инспекции и организация его исполнения

Заместитель руководителя инспекции относится к категории руководителей. Основные функции – выполняет часть функциональных обязанностей, которые делегирует ему начальник отдела. Также заместитель занимается контролем их качественного и своевременного выполнения. Если начальник отдела отсутствует (по причине командировки, отпуска, болезни), заместитель занимается исполнением его обязанностей в полном объеме, а также является ответственным за надлежащее их исполнение. В ИФНС № 22 по МО их всего 5 и каждый курирует работу нескольких отделов. [7]

Функционированием любой Налоговой инспекции занимаются следующие отделы:

- Камеральный

- Работа с налогоплательщиками

- Выездные проверки

- Информатизации,

- Урегулирование задолженности

Камеральный отдел № 1 занимается: проверкой отчетности по НДС, налога на прибыль, ЕНВД, ПСН и УСН и начислением по ним налогов, ответами на обращения в компетенции отдела, также к их задачам относится отслеживание поступления денежных средств в валютный фонд.

Камеральный отдел № 2 занимается проверкой отчетности по НДФЛ, страховых взносов, денежных средств за рубежом и начислением по ним налогов, ответами на обращения плательщиков, также занимаются начислением на имущество налогов (имущество, земля, транспорт), проведением льгот, ответами на запросы.

Отдел выездных проверок №1 занимается осуществлением проверок на территории организации, которая стоит на налоговом учете.

Отдел урегурования задолженности занимается вынесением требованием по уплате налогов, отработкой зачетов и возвратов, блокировкой и разблокировкой счета.

Отдел регистрации и учета налогоплательщиков занимается постановкой на учет всех налогоплательщиков, снятие их с налогового учета.

Отдел работы с налогоплательщиками занимается консультацией приемом отчетности и посетителей, предоставление информации и регистрация заявлений и отчетности.

Юридический отдел занимается вопросами ЮЛ, отвечает на запросы по их обращениям.

Отдел финансовый и общий занимается начислением зарплат, больничных и отпускных сотрудникам, приемом отчетности и распределением на отделы обращением.

Отдел информационных технологий занимается устранением различных неполадок по программной и аппаратной частью организации, предоставление доступа к учетной записи и веткам программы.

Рисунок 1– Структура налоговой инспекции

Главная задача отделов – это обеспечение стабильной работы в инспекции ФНС. И каждый из них выполняет разного рода задач.

Для рассмотрения курсовой работы наиболее подходящие отделы для нее — это отделы «Работы с налогоплательщиками» и «Информатизации».

Структура некоторых отделов инспекции находится в зависимости от его расположения и загруженности. В налоговой выделяются несколько отделов камеральных и выездных проверок, а отдел регистрации и учета налогоплательщиков, напротив, может соединиться с отделом по работе с налогоплательщиками и именоваться, но все же это два разных отдела со своими обязанностями. [8]

Рассмотрим типичные направления деятельности отдела регистрации и учета налогоплательщиков и о том, чем занимается отдел работы с налогоплательщиками (табл. 1.2).

На рисунке 1.2, в качестве примера показана четкая иерархия структуры управления Федеральной налоговой службы.

МРИ ФНС находится в непосредственном подчинении Управления Федеральной налоговой службы по субъекту Российской Федерации (далее – Управление ФНС России по субъекту Российской Федерации) и ФНС России.

Таблица 1.3

Основные направления деятельности отдела регистрации и учета налогоплательщиков

|

Отдел |

Направления работы |

|

Отдел регистрации и учета налогоплательщиков: |

|

|

Отдел работы с налогоплательщиками: |

|

|

Отдел информатизации |

|

Рисунок 2 - Структура Федеральной налоговой службы

ИФНС – это юридическое лицо, владеющее самостоятельной сметой расходов, текущими счетами в кредитных организациях, печатью. Деятельность ИФНС регулирует Конституция Российской Федерации, Налоговый кодексом Российской Федерации, федеральные законы.

В налоговой инспекции идёт четкая децентрализация в самой организации и каждый отдел занимается своими функциями и задачами, но для темы курсовой работы необходимо рассмотреть отдел Работы с налогоплательщиками. [9]

В УФНС №22 по Московской области, играют немаловажную роль в структурировании организации и персонала обязательства. Каждый из отделов имеет свои обязанности и задачи и представляет собой механизм, благодаря которому улучшается работа данной организации. Таким образом, структура организации позволяет четко определить иерархию подчинений, а должностные инструкции отделов четко регламентируют обязанности сотрудников.

1.3 Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Из всего комплекса задач по автоматизации работы отделов информационных технологий будут исследоваться работа с отделом Работы с налогоплательщиками. В отделе Работы с налогоплательщиками входит 35 инспекторов, работающих по графику 5/2 и 3 заместителя начальника отдела.

В обязанности работы с налогоплательщиками входит консультация и сверка с налогоплательщиком, предоставление справок (об отсутствии задолженности, состоянии расчетов и актов сверки), прием и регистрация заявлений и бухгалтерской по форме КНД, и выдача документов (регистрация, перерегистрация и снятие ККТ; заявления о переходе, об отказе УСН, ПСН, а также заявления на льготу и сведения о наличии объектов)

Входными данными системы являются:

- заявление

- сведения

- запросы

- Выходные данные:

- письма

- запросы

- свидетельства

- уведомления

- Постановка на налоговый учет

«...1. В целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным настоящим Кодексом.»[10]

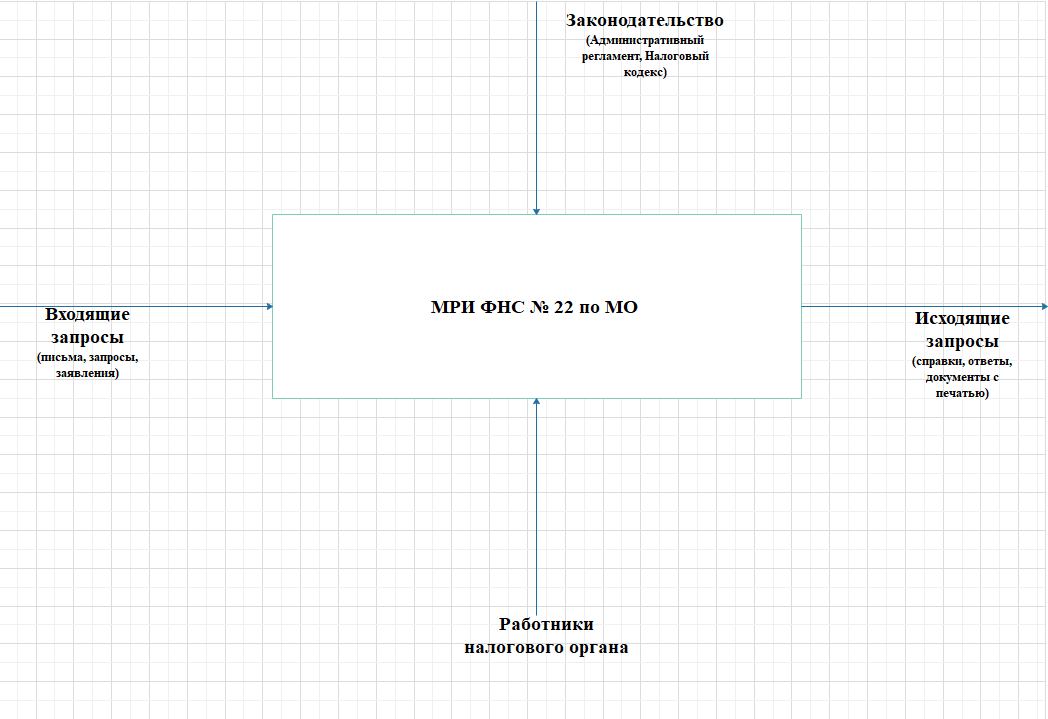

Система работает в соответствии с налоговым кодексом РФ и действующим законодательством, а также согласно постановлениям, из Госдумы и правилам формирования аналитической отчетности. Пользователями системы являются сотрудники предприятия. Общая модель системы приведена на рисунках 1.5, 1.6.

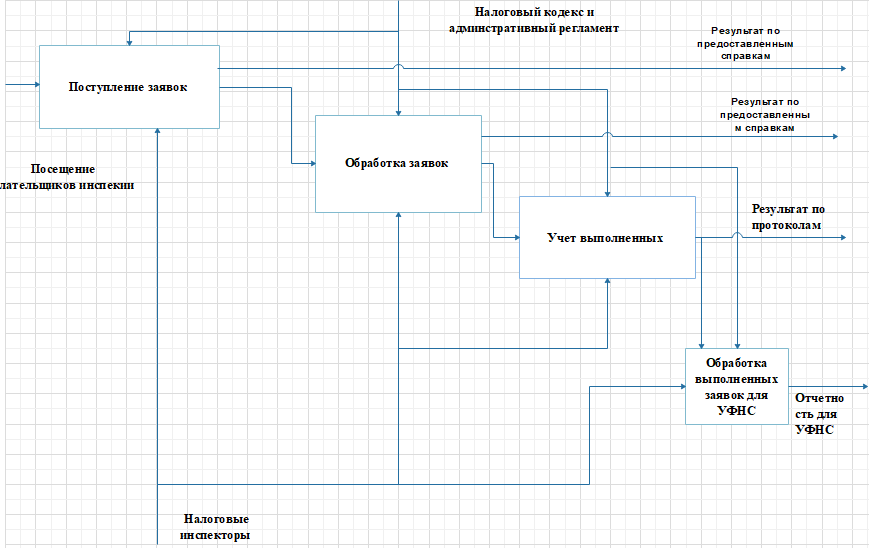

Отображение бизнес-процессов лучше оформить согласно методологии IDЕF0.

Рисунок 3 – Контекстная диаграмма деятельности организации

Представление концепции с поддержкой IDЕFО именуется многофункциональной модификацией. Многофункциональная форма специализирована с целью отображения имеющихся действий, в каком применяются равно как природный, так и графические стили. С целью передачи данных об определенной концепции основой графического стиля считается самостоятельно методика IDЕF0.

Система, описанная посредством IDЕFО, - это функциональная модель. Основное предназначение функциональной модели – описание действующих бизнес-процессов, с использованием естественного и графического языка. Чтобы передать информацию о конкретной системе, в качестве источника графического языка выступает сама методология IDЕF0.

Рисунок 4– Диаграмма, описывающая деятельность организации

Согласно методологии, IDЕF0 строится иерархическая система «диаграмм», которые представляют собой единичные описания фрагментов системы. На первом этапе описывается система в целом, а также ее взаимодействие с окружающим миром (в виде контекстной диаграммы). Далее выполняют функциональную декомпозицию, в результате которой систему разбивают на подсистемы, каждая из которых получает свое отдельное описание (в виде диаграмм декомпозиции). Далее каждую подсистему разбиваются на более мелкие. Процесс разбиения продолжается до тех пор, пока не достигается требуемая степень подробности.

Структура каждой IDЕF0-диаграммы включает блоки и дуги. Блоки используют для изображения функций системы, которая моделируется. Дуги применяются для связки блоков и отображения взаимодействия между блоками. Рисунок ниже демонстрирует диаграмму первого уровня согласно SАDT-нотации. В ней отражена общая концепция деятельности организации в виде протекающих в ней бизнес-процессов.

Таким образом, выделяются четыре класса процессов, которые протекают в компании:

- работа с налогоплательщиками;

- исполнение приказов;

- ведение бухгалтерии и финансовой отчетности;

- работа с кадрами.

Данные процессы также можно декомпозировать на более мелкие подпроцессы. Дадим краткое описание каждого из приведенных классов.

1) Работа с налогоплательщиками

Данный процесс предполагает формирование заказов, сформированным по пожеланиям и требованиям клиента, консультирование клиентов по заказам и предоставляемым услугам. Данный процесс полностью выполняется отделом продаж.

2) Исполнение заявок.

В рамках данного процесса непосредственно выполняются заявки и заказы клиентов. В качестве заказов клиентов могут выступать консультирование, обслуживание персональных компьютеров, выполнение работ по разработке программного обеспечения. Исполнителями данного процесса выступают отдел программного обеспечения, IT-отдел, консалтинговый отдел.

3) Ведение отчетности

Любая организация ведет бухгалтерский учет, формирует финансовую отчетность согласно действующему законодательству. Процесс ведения бухгалтерского учета и финансовой отчетности занимается бухгалтерия.

4) Работа с кадрами.

В рамках работы с сотрудниками организации ищутся новые сотрудники, выполняется переподготовка действующих сотрудников, ведется кадровый учет, формируется отчетность для государственных органов и т.п. За выполнение данного процесса несет полную ответственность отдел кадров организации.

2. Информационное обеспечение задачи

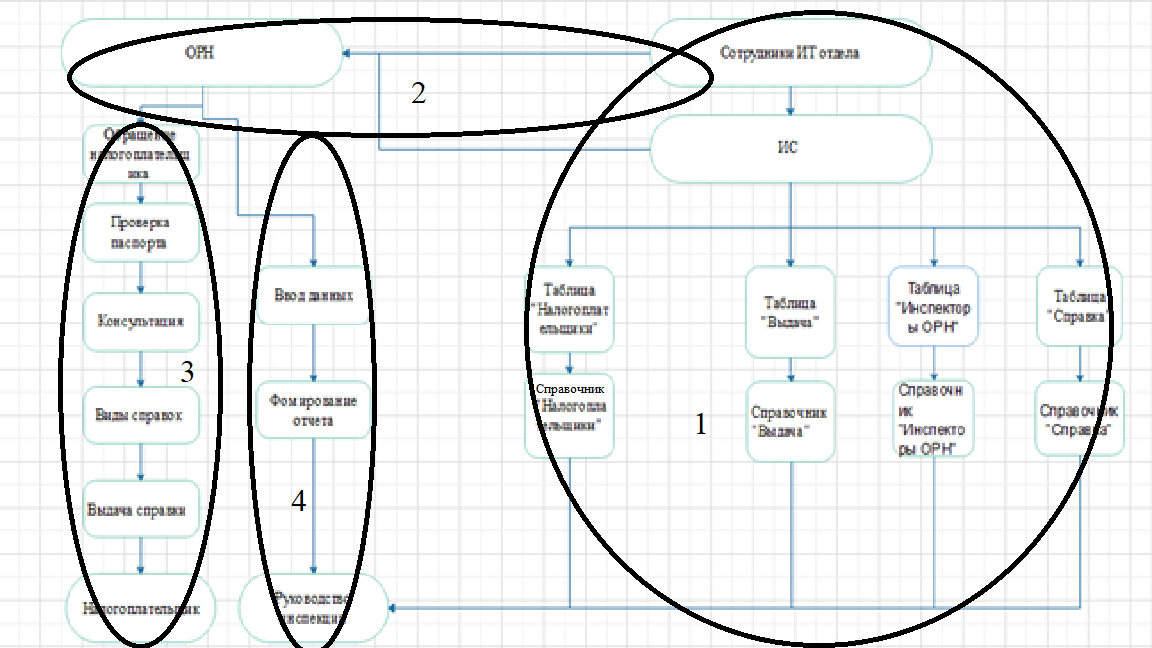

2.1 Информационная модель и её описание

Информационная модель —форма объекта, которая представленная в виде информации, которая отображает важные параметры и переменные величины объекта, связи между ними, входы и выходы объекта и позволяющая путём подачи на модель информации об изменениях входных величин моделировать возможные состояния объекта. [10]

Информационная модель задачи представлена в виде схемы данных на рис. 4, изображает движение информационных потоков с момента прихода входной информации до момента выдачи выходных данных.

Информационная модель представляет предмет рассмотрения с точки зрения обработки и хранения информации в справочниках и таблицах и их отражения в формах документов и печатных отчетах. Также на информационной модели выделяются области работы для каждого пользователя.

С помощью информационной модели легче изложить и осознать операции, которые будут осуществляться в разрабатываемой ИС, а также определяются те данные, которые должны присутствовать в обработке.

Данная модель демонстрирует, те или иные сведения и о каких объектах, необходимые для хранения в БД информационной системы. Описываются все экранные формы и процедуры, которые необходимо создать для каждой области автоматизации и для каждого пользователя.

Если проанализировать информационную модель, то можно отметить, что она представляет все операции и всех лиц, которые будут взаимодействовать с системой и получать результатные сведения.

Основными участниками информационной модели являются:

- Сотрудники ИТ отдела

- Руководство инспекции

- Отдел работы с налогоплательщиками.

17

Рисунок 5 – Информационная модель организации

Область 1 отражает действия сотрудника ИТ отдела создают ИС. Сама система создается на формировании 4 таблиц: Налогоплательщики, Выдача Инспектор и Справка.На основании таблиц создаются справочники. ИС представляется руководству инспекции.

Область 2 отражает взаимодествия отдела работы с налогоплательщиками действия отдела работы с налогоплательщиками и сотрудников ИТ отдела, а также внедрение программы в пользование

Область 3 предоставление справки для налогоплательщка, на основании заявки.

Область 4 отражает ображает представление отчета руководству инспекции.

2.2. Используемые классификаторы и системы кодирования

В составе информационного обеспечения рассматриваемого комплекса задач важное место отводится классификаторам экономической информации:

Обеспечить сжатие призрачной части показателей, а, следовательно, и сократить объем хранимой информации в ЭВМ и время на поиск информации, необходимой для решения задач, облегчить обработку информации позволяют классификация и кодирование информации.

Кодированием называется процесс присвоения объектам кодовых обозначений. Основная цель кодирования состоит в однозначном обозначении объектов, а также в обеспечении необходимой достоверности кодируемой информации.

При проектировании кодов предъявляется ряд требований:

- охват всех объектов, подлежащих кодированию, и их однозначное обозначение;

- возможность расширения объектов кодирования без изменения правил их обозначения;

- максимальная информативность кода при минимальной его значности.

Выбор системы кодирования в основном зависит от количества классификационных признаков и разработанной системы классификации. Система классификации - это совокупность правил распределения объектов множества на подмножества. Классифицирование - это процесс распределения объектов данного множества на подмножества. Классификация - это результат упорядоченного распределения объектов заданного множества.

Различают иерархическую и многоаспектную системы классификации.

Иерархическая система классификации предполагает разбиение исходного множества на подмножества, между которыми установлены отношения соподчиненности (иерархии). В зависимости от количества классификационных признаков возможно наличие нескольких уровней классификации. Уровень классификации - это совокупность классификационных группировок, расположенных на одних и тех же ступенях классификации.

В многоаспектных системах классификации применяется параллельно несколько независимых признаков в качестве классификационных, т. е. Исходное множество рассматривается одновременно в разных аспектах (например, фасетная система классификации).

Системы кодирования делятся на регистрационные и классификационные.

Регистрационная система кодирования используется для идентификации объектов, которые не требуют предварительной классификации и независимы от существа решаемых задач. Различают порядковую и серийно-порядковую системы кодирования.

Порядковая система кодирования заключается в последовательном порядке регистрации объектов. Признаки классификации отсутствуют, что впоследствии не позволит получать промежуточные итоги.

Серийно-порядковая система кодирования применяется для кодирования однопризначных номенклатур, находящихся в определенной соподчиненности. Старшему признаку выделяется серия номеров с учетом возможного расширения позиции объекта, а младшему присваиваются порядковые номера в пределах выделенной серии.

В соответствии с приведенными требованиями к кодам в разрабатываемом проекте используется серийная система кодирования, позволяющая кодировать установившееся несложные множества объектов, учитывая возможность расширения кодируемого множества и разбиение по одному признаку классификации.

В составе информационного обеспечения рассматриваемого комплекса задач выделены следующие классификаторы:

- классификатор заявок;

- классификатор справок;

- классификатор инспекторов;

- классификатор изготовленных справок.

Сводные характеристики классификаторов представлены в табл.2.1

|

Наименование классификатора |

Значность кода |

Система кодирования |

Система классификации |

Вид классификатора |

|

Заявки |

7 |

разрядная |

Иерархическая |

Локальный |

|

Справки |

3 |

разрядная |

Иерархическая |

Локальный |

|

Инспектор |

4 |

порядковая |

Иерархическая |

Локальный |

|

Изготовленные |

6 |

порядковая |

Иерархическая |

Общесистемный |

Таблица 2. Сводные характеристики классификаторов

1) Для классификатора заявок. Используется разрядная система кодирования. Классификатор является локальным и состоит из семи знаков. Структурная формула классификатора заказов:

Ф1 = [ХХХХХХХ];

2) Для классификатора справки используется разрядная система кодирования. Классификатор является локальным и состоит из трех знаков. Структурная формула классификатора магазинов:

Ф2 = [ХХХ];

3) Для классификатора инспекторов используется порядковая система кодирования. Классификатор является локальным и состоит из четырех знаков. Структурная формула классификатора менеджеров:

Ф3 = [ХХХХ];

4) Для классификатора изготовленных справок используется порядковая система кодирования. Классификатор является общесистемным и состоит из шести знаков. Структурная формула классификатора товаров:

Ф4 = [ХХХХХХ];

Разработанные классификаторы, тем самым упрощают работу системы и повышают эффективность.

2.3. Характеристика входной и оперативной информации

Характеристика нормативно-справочной, входной и оперативной информации

В качестве входной информации для разрабатываемой ИС используются следующие документы:

Заявка на предоставление справки – поступает налогоплательщика через личный визит в инспекцию (форма заявления, телефон,), содержит следующие сведения:

- Реквизиты клиента (ФИО, номер комнаты).

- Причина получения.

- Срочные–указывают на важность проблемы.

Заявка учитывается путем внесения данных в экранную форму «Учет заявок».

Список сотрудников отдела информационными технологиями – формируется начальником отдела управления информационными технологиями. Данные о сотрудниках заносят в справочник Пользователи путем использования экранной формы «Добавление пользователей».

В системе используется 4 справочников для хранения условно-постоянной информации.

В системе используются справочники, приведенные в таблице 2.2.

Таблица 2.2

Перечень используемых справочников

|

№ пп |

название справочника |

ответственный за ведение |

средний объём справочника в записях |

среднюю частоту актуализации |

средний объем актуализации, % |

|

Налогоплательщики |

ИТ отдел/ Администратор |

150 |

2 раз в месяц |

20 |

|

|

Инспекторы |

ИТ отдел/ Администратор |

150 |

2 раз в месяц |

20 |

|

|

Выдача |

ИТ отдел/ Администратор |

100 |

2 раз в месяц |

20 |

|

|

Справки |

ИТ отдел/ Администратор |

150 |

2 раз в месяц |

20 |

Справочник Налогоплательщики служит для хранения информации о клиентах компании, содержит следующие реквизиты:

- Фамилия;

- Имя Отчество;

- Телефон;

- Номер телефона.

- Адрес МЖ.

Справочник Справки хранит сведения о сотрудниках службы, являющихся пользователями системы. Включает следующие реквизиты:

- Код справки;

- Дата формирования;

- Дата получения;

- ФИО инспектора;

- Код справки.

Справочник Инспектор хранит сведения о сотрудниках службы, являющихся пользователями системы. Включает следующие реквизиты:

- Фамилия;

- Имя Отчество;

- Должность;

- Телефон;

- Учетная запись.

Справочник Выдача хранит сведения о предоставлении справок налогоплательщикам. Он включает реквизиты:

- Код справки;

- Дата формирования;

- Дата предоставления;

- ФИО инспектора;

- Код справки.

2.4 Характеристика результатной информации

По результатам рассмотрения заявок на предоставление справок были разработаны следующие документы:

- Отчет изготовленных справок от налогоплательщиков;

- Отчеты контроля и учета поступления заявлений от налогоплательщиков за период;

- Аналитический отчет о наиболее часто возникающих проблемах плательщиков;

- Отчеты по заявках на предоставление справок;

Т.е. в результате работы с заявкой, специалист инспектор принимает решение о исполнении тех или иных действий. Данный документ отражается в информационной системе.

По результатам работы с заявками, предоставлением справок могут формироваться различные отчеты для руководства инспекции и УФНС.

Отчет по отказам– предоставляется в печатном виде на бумажном и электронном носителе, за каждый отчетный период или по требованию вышестоящих органов.

Информация передается как в электронном виде, а также в напечатанном виде на бумаге.

В процессе работы с информационной системой данные, внесенные в справочники и документы, может использованна для заполнения результатной информации. Результатная информация имеет несколько адресатов, как для инспекторов, так и для руководства.

Также информация о прогнозном значении изготовлении справок и выдачи выполняется в виде, электронной формы, графика, отчетности

Перечень пользователей результатной информации:

- сотрудники ИТ отдела

- отдел работы с налогоплательщиками;

Таблица 16

Перечень результатной информации

|

Название |

Адресат |

Частота возникновения, док/год |

Описание |

|

Журнал изготовленных справок |

Сотрудник ИТотдела,отдел работы с налогоплательщиками |

150 раз в год |

Данные об справках , изготовленных за запрашиваемый период |

|

Отчеты поступления заявлений |

Сотрудник ИТ отдела, отдел работы с налогоплательщиками |

300 раз в год |

Информация о проведенных ремонтах, сотруднике, деталях, количестве |

|

Отчет о возникающих проблемах |

Отдел работы с налогоплательщиками ,сотрудник ИТ отдела |

12 раз в год |

Данные о оборудовании, рабочем месте |

|

Отчеты по заявках |

Отдел работы с налогоплательщиками ,сотрудник ИТ отдела |

12 раз в год |

Информация о проведенных ремонтах |

|

Отчет по отказам |

Отдел работы с налогоплательщиками, сотрудник ИТ отдела |

12 раз в год |

Информацияпроведенных о заменах оборудования |

3. Программное обеспечение задачи

3.1. Общие положения (дерево функций и сценарий диалога)

Разрабатываемое в примере приложение предназначено для:

- автоматизации и улучшенной работы инспекции ФНС;

- сервисных центров, технической поддержки, управления жалобами, а также для управления обслуживанием клиентов, когда оно ведется в рамках административного регламента

- контроля исполнения и отчетности по итогам выполнения работ.

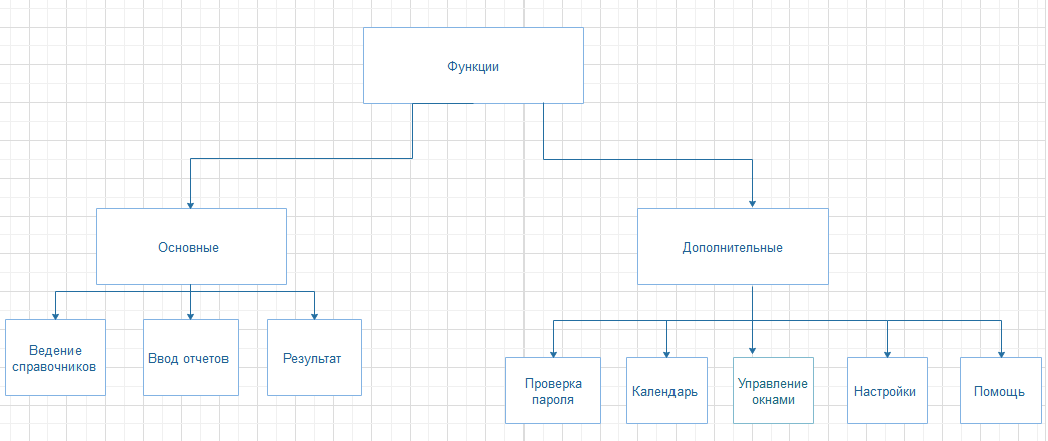

Рисунок 6. Дерево функций

Еще в системе выполнены соответствующее служебные функции:

- регистрация (посредством логина также пароль);

- авторизация;

- создание отчёта по изучению.

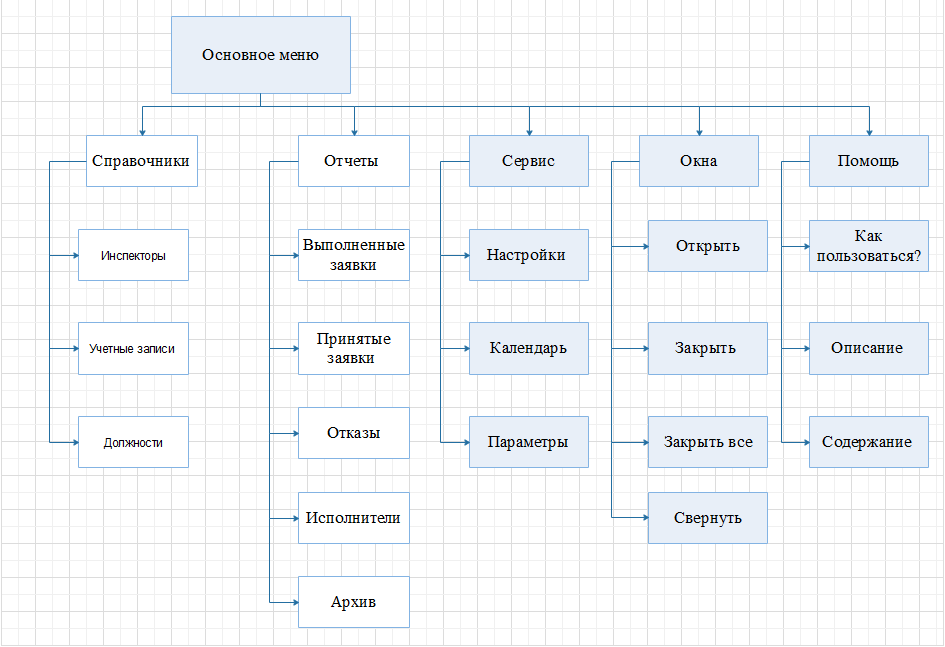

Сценарий диалога основывается на основе дерева функций. В разработанной системе сценарий построен принципу иерархии. Работа с программой начинается с вызова главной кнопочной формы, у которой 5 пунктов меню:

- Справочники;

- Отчеты;

- Сервис;

-Окна;

-Помощь;

В рассматриваемой предметно й области мо жно выделит ь следующие объе кты:

- Справки

- Выдача

- Налогоплательщики

- Налоговые инспекторы

Таблица 17. Таблицы реквизитов для базы данных.

|

Имя класса |

Свойства |

|

Справки |

Код справки Вид справки Число страниц Дата изготовления |

|

Выдача |

Код выдачи Дата формирования Дата получения ФИО инспектора Код справки |

|

Налогоплательщики |

Фамилия Имя Отчество ИНН Серия и номер паспорта Адрес МЖ Телефон Вид справки Код налогоплательщика Код выдачи |

|

Налоговые инспекторы |

Код инспектора Номер кабинета ФИО инспектора Учетная запись Должность |

3.2. Характеристика базы данных

База данных-один из важнейших компонентов, который сочетает в себе накопительную часть информации.

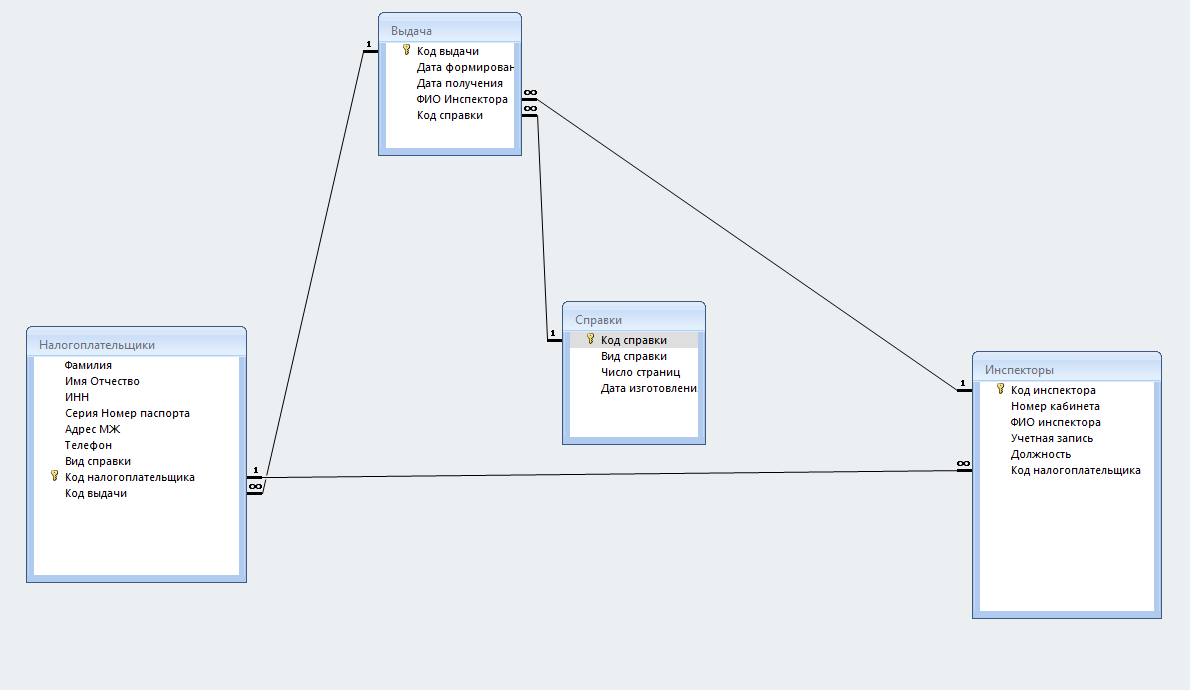

Рисунок 8. Схема базы данных

На рисунке 8 изображена схема данных. И эти таблицы взаимодействуют друг с другом, при помощи связи один ко многим.

Она состоит из 4 таблиц:

- Инспекторы;

- Налогоплательщики

- Выдача

- Справка

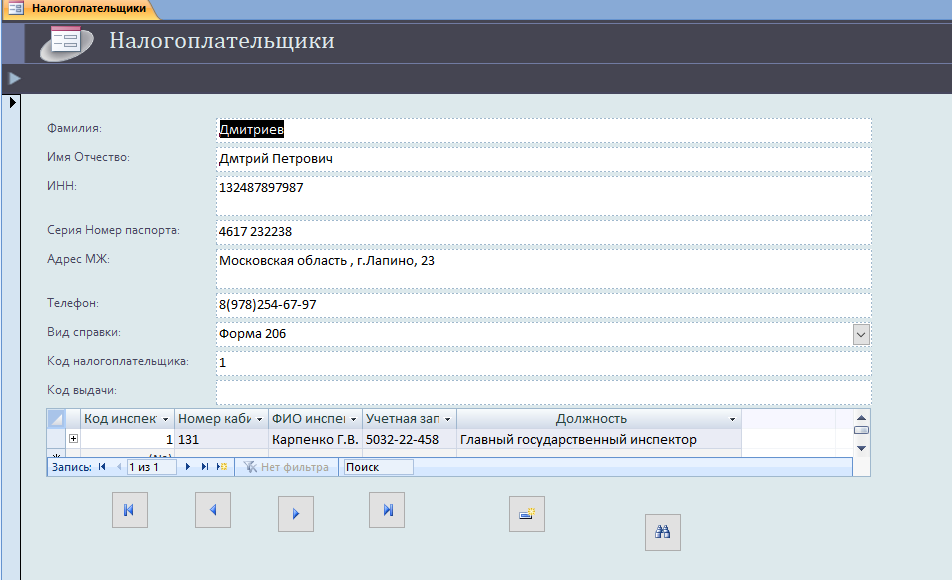

В таблице «Налогоплательщики» содержатся контактные данные о посетителей налоговой инспекции и то, ккакую справку они хотят заказать.

Рисунок 9. Таблица «Налогоплательщики»

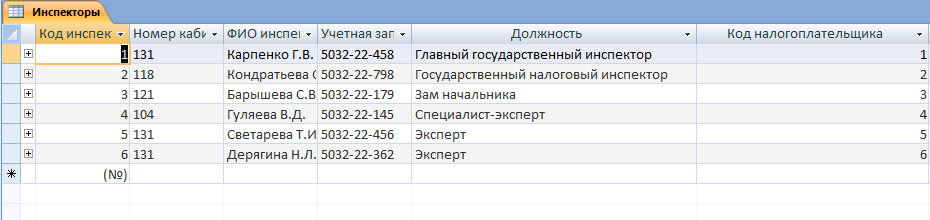

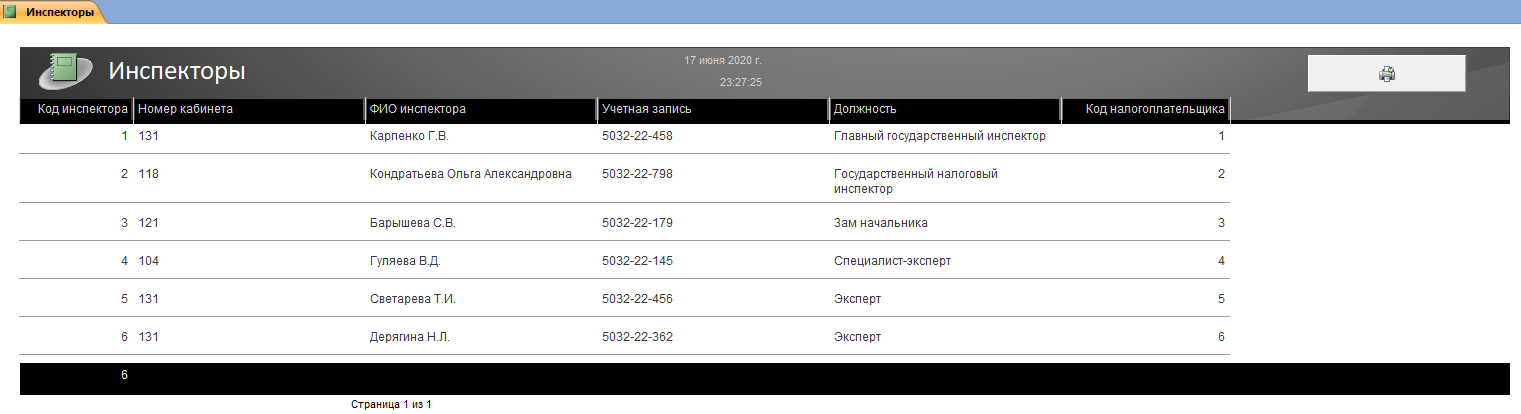

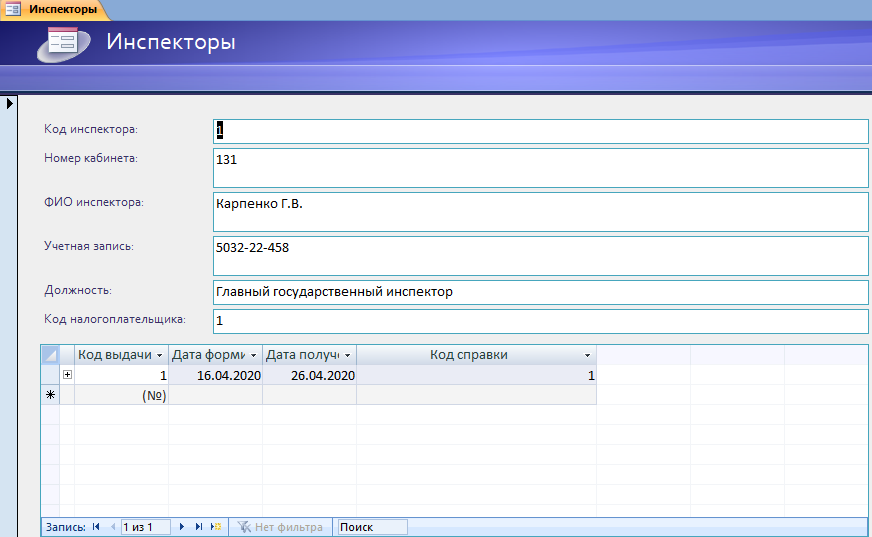

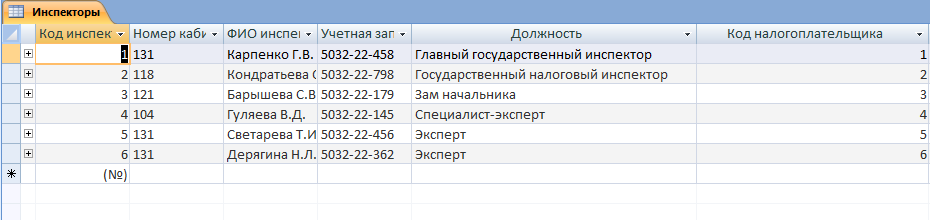

В таблице Инспекторы содержатся ФИО инспектора, должность, учетная запись и код налогоплательщика. Он необходим для распределения ролей.

Рисунок 10. Таблица «Инспекторы»

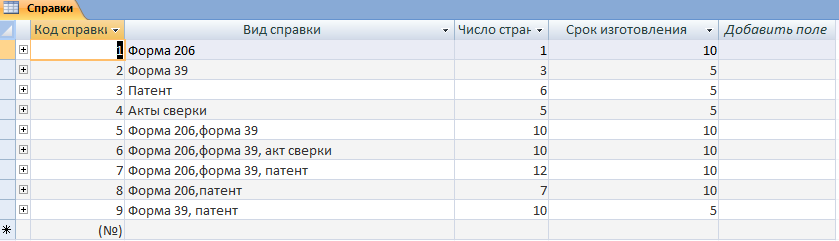

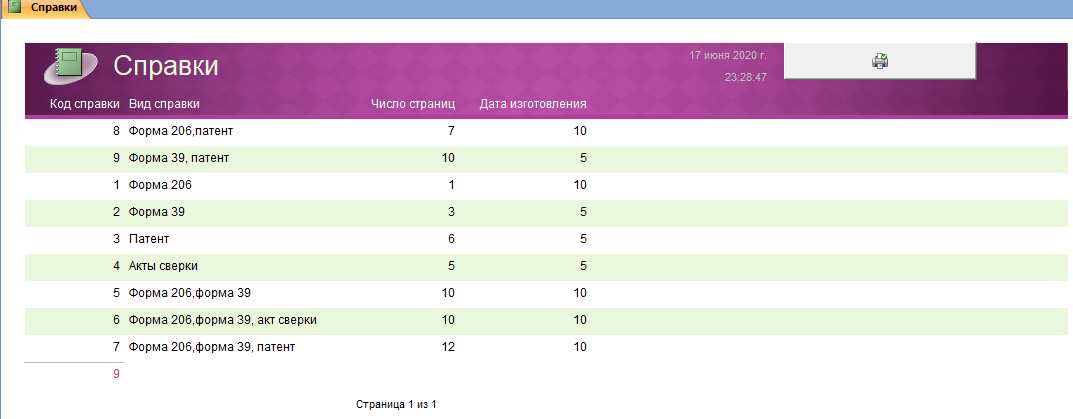

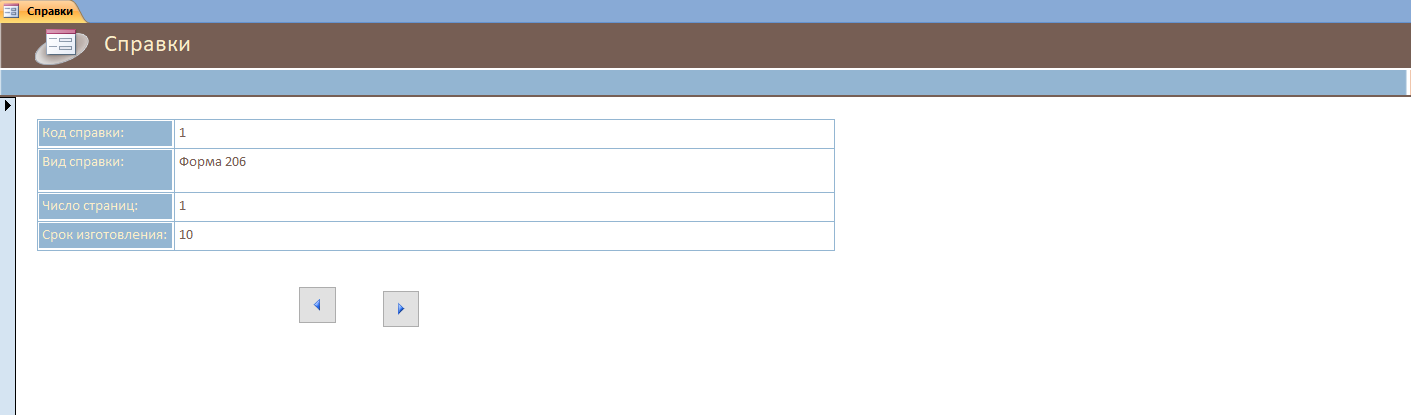

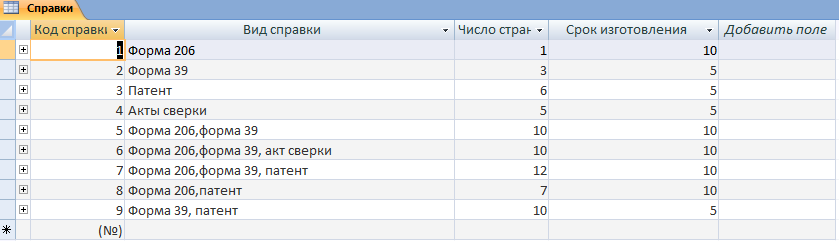

В таблице Справка содержатся информация о справках, числе страниц, сроке изготовления.

Рисунок 11. Таблица «Справки»

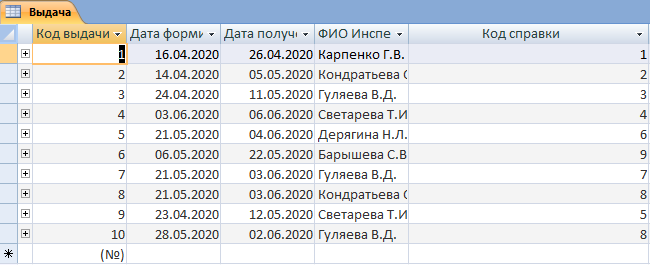

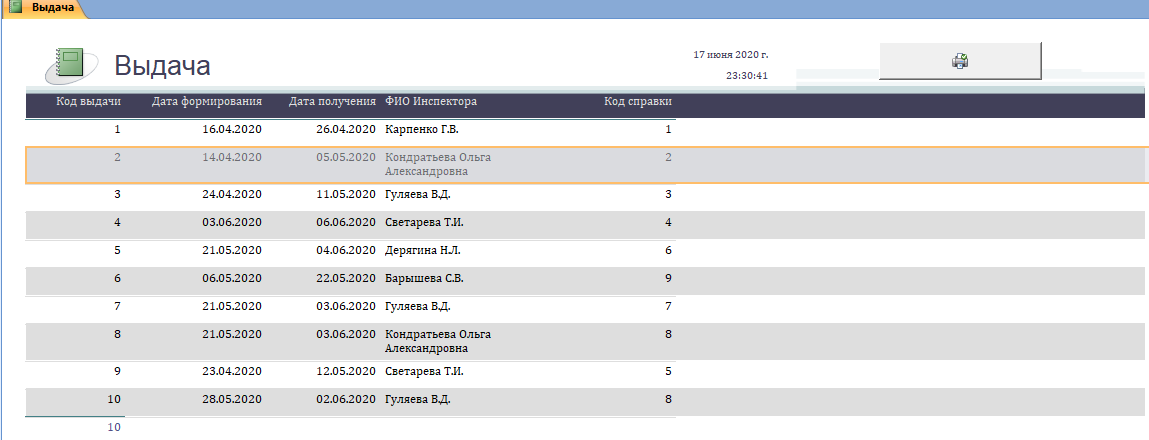

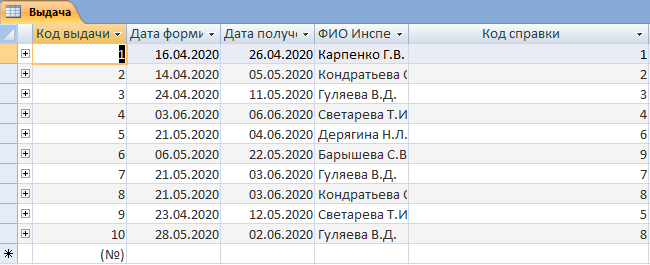

В таблице Выдача содержатся информация о дате формирования справки, дате выдаче налогоплательщику, инспекторе, который сформировал справку и код справки.

Рисунок 12. Таблица «Выдача»

Сценарий диалога изображен на рисунке 7.

Рисунок 7 Сценарий диалога

3.3. Структурная с хема пакет, а (дерево в ызова прогр аммных моду лей)

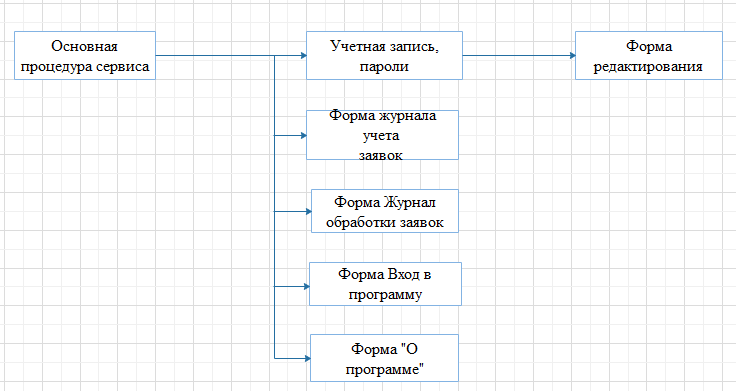

Так как главным программным продуктом, которая разрабатывается в проекте является программа служба, обрабатывающая заявки и распределяющая их по инженерам то и дерево функций будет описано именно для неё.

Рис. 13 Схема графических форм программы сервиса для обработки заявок МРИ ФНС №22.

В таблице 18 содержится описание всех модулей структурной схемы пакетов, представленных на рисунке 18.

|

Таблица 18 Таблица модулей разрабатываемого программного продукта. |

||

|

№ п/п |

Название модуля |

Возможности модуля |

|

1 |

Основная процедура сервиса |

С этого модуля начинается работа с программой. Включает в себя глобальные переменные, операции ,а также функции |

|

2 |

Форма «Журнал учета заявок» |

Форма учета поступающих заявок. |

|

3 |

Форма «Журнал обработки заявок» |

Форма заявок для обработки |

|

4 |

Форма «Вход в программу» |

Эта форма содержит запрос логина и пароля для входа в интерфейс программы. |

|

5 |

Форма «О программе» |

Краткие сведения о созданной программе. |

3.4 Описание программных модулей

Таблица 19

Описание программных модулей

|

Название программного модуля |

Описание |

|

Изображение заставки |

Форма Заставки |

|

Авторизация |

Экранная форма для ввода пароля и процедура проверки пароля |

|

Главная кнопочная форма |

Экранная форма с главным меню программы |

|

Меню «Справки» |

Отображение всех справок |

|

Меню «Налогоплательщики» |

Отображение всех заявок |

|

Меню «Инспекторы» |

Отображение меню исполнителей |

|

Меню «Выдача» |

Отображение меню выдачи справок |

|

Карточка |

Процедура печати |

|

… |

Аналогично для меню создание |

|

Меню «Получение отчетных документов» |

Отображение меню получения отчетных документов |

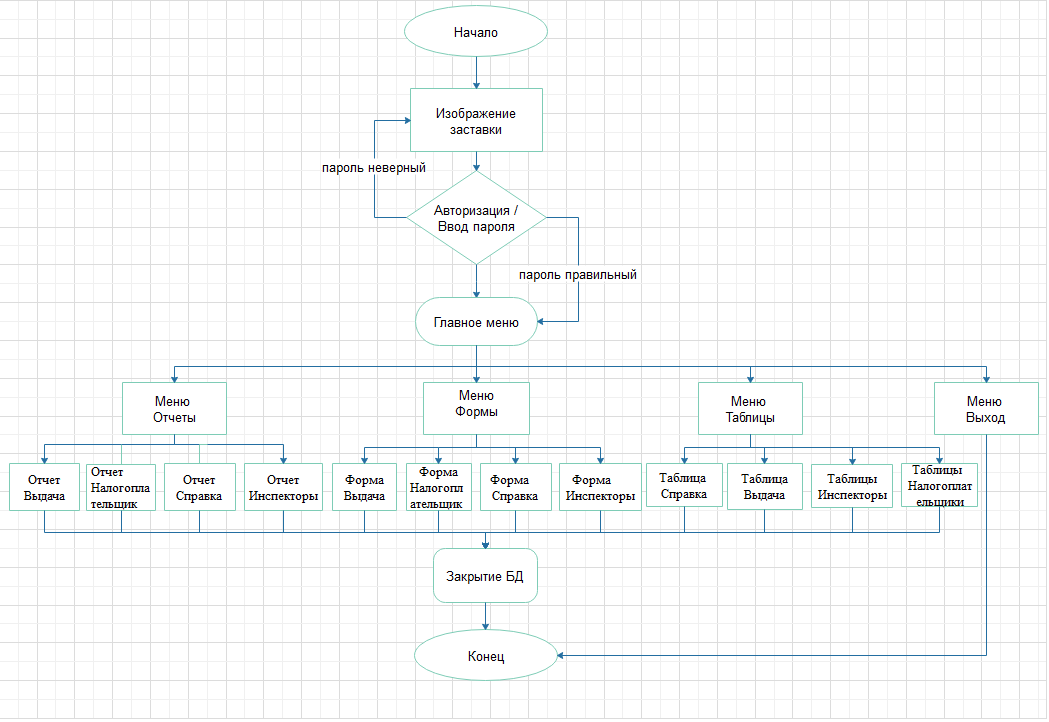

Для описания работы программы наиболее понятным будет пояснение основного модуля программы, процедуры. Программный код данной процедуры будет приведен в приложении 1.

Данный программный код описан в виде блок схемы, которая представлена на рисунке №15

Рис. 15 Блок схема работы основного модуля программы

4. Контрольный пример реализации и его описание

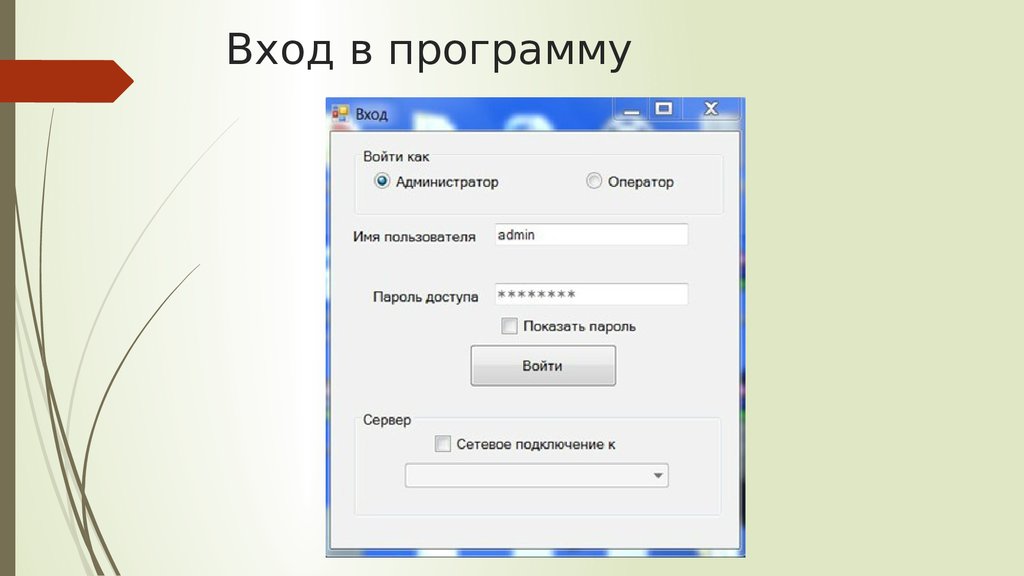

После запуска программы появится окошко входа в программу, с нее начинается работа. В полях ввода необходимо ввести логин и пароль.

Рисунок 16. Вход в программу

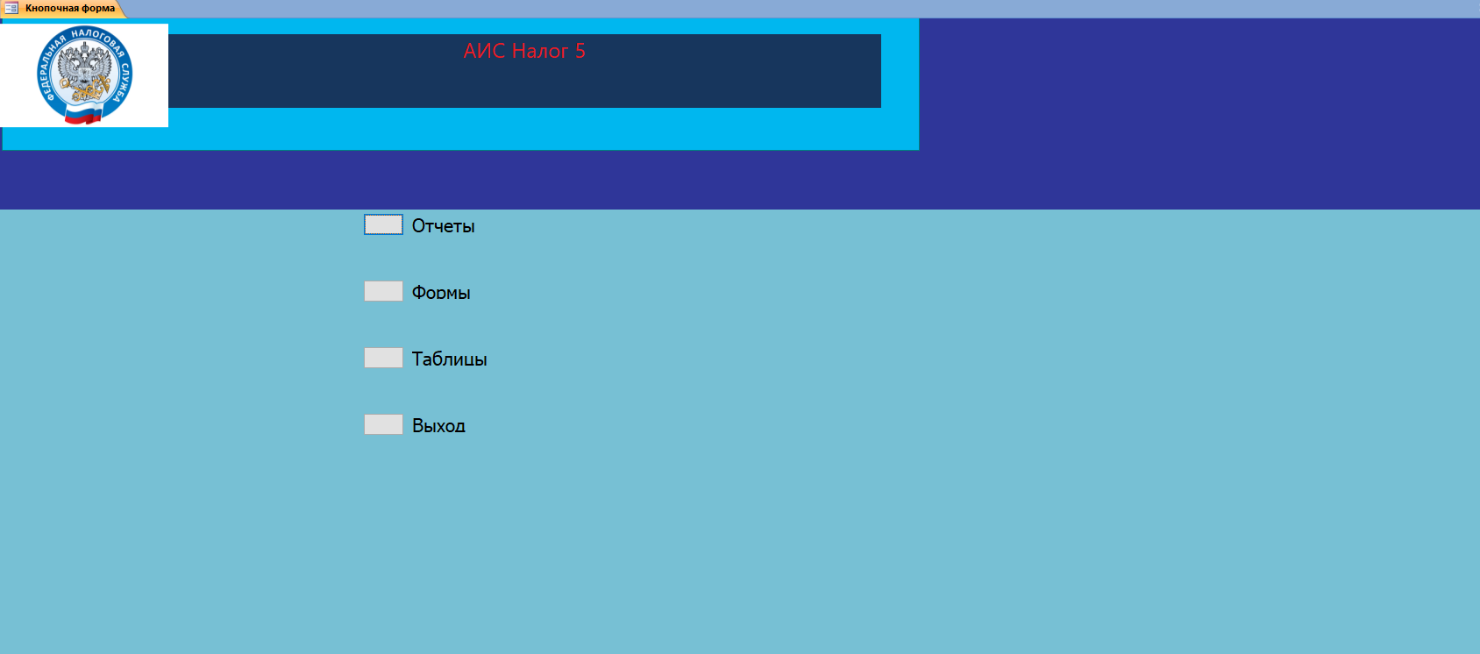

Рисунок 17. Главное меню

Главная кнопочная форма состоит из 4 пунктов:

- Отчеты;

- Формы

- Таблицы

- Выход

Рисунок 25. Отчет «Налогоплательщики»

Рисунок 25. Отчет «Инспекторы»

Рисунок 26. Отчет «Справки»

Рисунок 27. Отчет «Выдача»

Содержимое пункта «Форма»:

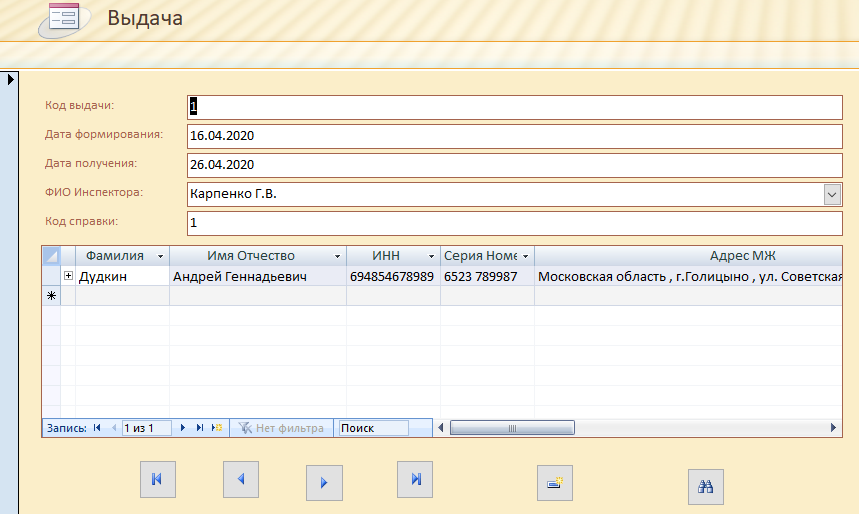

Рисунок 22. Форма «Выдача»

Рисунок 22. Форма «Налогоплательщики»

Рисунок 23. Форма «Справки»

Рисунок 24. Форма «Инспекторы»

Содержимое пункта «Таблицы»:

Рисунок 18. Таблица «Налогоплательщики»

Рисунок 19. Таблица «Инспекторы»

Рисунок 20. Таблица «Справки»

Рисунок 21. Таблица «Выдача»

ЗАКЛЮЧЕНИЕ

Эффективное функционирование налоговой системы, в современных условиях, связано с использованием передовых информационных технологий. Все больше создается программных продуктов, которые осуществляют автоматизацию таких функций как поддержка сбора налогов и обязательных платежей, проведение всестороннего анализа данных по налогообложению, формирование и хранение достоверной информацией для налоговых служб. В рамках данной работы затронут участок налоговой службы, а именно отдел, который занимается выдачей спрвок на основании заявок, формирование отчетов по предоставленным справкам, а также формирование статистических отчетов по осуществленным операциям подразделения должны стать серьезным подспорьем в функционировании ФНС.

Автоматизация предполагает, прежде всего, повышение производительности труда, повышение квалификации и профессиональной грамотности пользователей. Применение компьютерных программ позволяет облегчить работу пользователей, так как их применение снижает трудоёмкость по операциям между налогоплательщиком и налоговой службой. Применение автоматизированных систем даёт возможность налогоплательщику решать свои задачи с ФНС оперативно и не выходя со своего рабочего места.

В рамках данной работы были решены следующие задачи:

- проведен анализ характеристик предприятия и его деятельности;

- проведен анализ системы;

- определены процессы и выполнено их построение в стратегии «КАК ДОЛЖНО БЫТЬ»;

- описаны и проиллюстрированы с помощью диаграмм IDEF3 этапы жизненного цикла проекта автоматизации;

- разработана информационная модель;

- описана и представлена нормативно-справочная, входная и оперативная информация системы;

- представлены характеристики результатной информации;

- представлено дерево вызова программных модулей;

- разработано программное обеспечение системы;

- разработан отчет.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Модификация подсистемы АИСВУЗ "Основные средства" -https://studbooks.net/751868/informatika/vvedenie

2. Структура ФНС- https://www.nalog.ru/rn50/about_fts/fts/structure_fts/

3. Налоговая система РФ: понятие, элементы и структура - https://nalog-nalog.ru/nalogovaya_sistema_rf/nalogovaya_sistema_rf_ponyatie_elementy_i_struktura/

4.История разработки налогового кодекса РФ-https://studbooks.net/1647547/finansy/stanovlenie_razvitie_rossiyskogo_nalogovogo_zakonodatelstva

5.НК РФ Статья 38. Объект налогообложения- http://www.consultant.ru/document/cons_doc_LAW_19671/de41531cd3f46a7c13a3741494f3b3c0569e3aa3/

6. Методические указания к проектировнию - https://pandia.ru/text/80/314/57-5.php

7. Приказ Минфина России от 17.07.2014 N 61н (ред. от 09.08.2018) "Об утверждении Типовых положений о территориальных органах Федеральной налоговой службы" (вместе с "Типовым положением об инспекции Федеральной налоговой службы - http://www.consultant.ru/document/cons_doc_LAW_170621/

8. Дипломная работа: Структура инспекции Федеральной налоговой службы -

https://www.bestreferat.ru/referat-175411.html

9. Функции отделов - https://glavkniga.ru/situations/k503679

10. НК РФ Статья 86. Обязанности банков, связанные с осуществлением налогового контроля –

http://www.consultant.ru/document/cons_doc_LAW_19671/4871a92ac4bb0f9b7d4ae1bc9923cdb81a6d69cf/

11.Информационнаямодель-https://ru.wikipedia.org/wiki/Информационная_модель

12. Заботина Н.Н. Проектирование информационных систем: учебное пособие. – М.: ИНФРА-М, 2013. – 331с.

13. Грекул В.И. Проектирование информационных систем: учебное пособие / В.И. Грекул, Г.Н. Денищенко, Н.Л. Коровкина. - 2-е изд., испр. – М.: БИНОМ. ЛЗ, ИНТУИТ.РУ, 2012. – 300с.

14.Советов Б.Я. Базы данных: учебник / Б.Я.Советов, В.В. Цехановский, В.Д. Чертовский. – 2-е изд., перераб. и доп. - М.: Юрайт, 2015. - 463с.

15.Федорова Г.Н. Информационные системы: учебник. - 3-е изд., стер. - М.: Академия, 2013. - 208с.

- Разработка конфигурации «Расчет заработной платы» в среде 1С : Предприятие 8.3

- Роль, принципы и назначение управленческого учета (ООО «АВТОЗАПАД ТРАНС СЕРВИС»)

- ЭВОЛЮЦИЯ ФОРМ И ВИДОВ ДЕНЕГ.

- Международный валютный фонд :цели, функции, особенности (Проблемы в деятельности МВФ)

- Страхование и его роль в развитии экономики (История возникновения страхования)

- Товароведение и его задачи в условиях рыночной экономики в (выбрать из ОКВЭД) промышленности

- Оценка рыночной стоимости нежилого здания общей площадью 1500 кв. м. с земельным участком, расположенного в нежилом здании по адресу: г. Москва, ХХХХХ, дом 5, стр. 6

- ОПРЕДЕЛЕНИЕ РЫНОЧНОЙ СТОИМОСТИ ОБЫКНОВЕННЫХ ИМЕННЫХ АКЦИЙ ПАО «НЕФТЯНАЯ КОМПАНИЯ «РОСНЕФТЬ»

- Выбор стиля руководства в организации (ГБОУ г. Москвы «ЦБС ЦАО»)

- Система органов местного самоуправления (Аппарат представительного органа местного самоуправления )

- Анализ регламента выполнения процесса «Учет предоставляемых услуг салона красоты»

- Разработка сайта праздничного агентства «Мистер Праздник»