Определение рыночной стоимости: Исключительные (имущественные) права на товарный знак №289203 (RU)

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительное право и иные права на интеллектуальную собственность (нематериальный актив): товарный знак №289203 (RU), дата регистрации 19.05.2005 года |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

4/20 |

|

7 |

Дата оценки |

24.02.2020 - 25 февраля 2020 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

ООО "ДЛС-Руссия", ОГРН: 1037789036680 от 09.12.2003 |

|

11 |

Заказчик |

Иванов Иван Иванович,дата и место рождения: 01.01.2001. г Москва. Паспорт серия: 111, №111111, выдан: МВД по г. Москве, 01.01.2016, к/п: 111-111 |

|

12 |

Оценщик |

Быкова Маргарита Сергеевна Образование: Диплом МФПА о профессиональной переподготовке ПП № 01 от 01 марта 2001г. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

Обладателем исключительного права на товарный знак может быть юридическое лицо или индивидуальный предприниматель. На территории Российской Федерации действует исключительное право на товарный знак, зарегистрированный федеральным органом исполнительной власти по интеллектуальной собственности, а также в других случаях, предусмотренных международным договором Российской Федерации. Свидетельство на товарный знак 1. На товарный знак, зарегистрированный в Государственном реестре товарных знаков, выдается свидетельство на товарный знак. 2. Свидетельство на товарный знак удостоверяет приоритет товарного знака и исключительное право на товарный знак в отношении товаров, указанных в свидетельстве. Правообладатель для оповещения о своем исключительном праве на товарный знак вправе использовать знак охраны, который помещается рядом с товарным знаком, состоит из латинской буквы "R" или латинской буквы "R" в окружности <*> либо словесного обозначения "товарный знак" или "зарегистрированный товарный знак" и указывает на то, что применяемое обозначение является товарным знаком, охраняемым на территории Российской Федерации. Лицу, на имя которого зарегистрирован товарный знак (правообладателю), принадлежит исключительное право использования товарного знака в соответствии со статьей 1229 Гражданского Кодекса любым не противоречащим закону способом (исключительное право на товарный знак), в том числе способами, указанными в пункте 2 настоящей статьи. Правообладатель может распоряжаться исключительным правом на товарный знак. Исключительное право на товарный знак может быть осуществлено для индивидуализации товаров, работ или услуг, в отношении которых товарный знак зарегистрирован, в частности путем размещения товарного знака: 1) на товарах, в том числе на этикетках, упаковках товаров, которые производятся, предлагаются к продаже, продаются, демонстрируются на выставках и ярмарках или иным образом вводятся в гражданский оборот на территории Российской Федерации, либо хранятся или перевозятся с этой целью, либо ввозятся на территорию Российской Федерации; 2) при выполнении работ, оказании услуг; 3) на документации, связанной с введением товаров в гражданский оборот; 4) в предложениях о продаже товаров, о выполнении работ, об оказании услуг, а также в объявлениях, на вывесках и в рекламе; 5) в сети "Интернет", в том числе в доменном имени и при других способах адресации. 3. Никто не вправе использовать без разрешения правообладателя сходные с его товарным знаком обозначения в отношении товаров, для индивидуализации которых товарный знак зарегистрирован, или однородных товаров, если в результате такого использования возникнет вероятность смешения. Исключительное право на товарный знак действует в течение десяти лет с даты подачи заявки на государственную регистрацию товарного знака в федеральный орган исполнительной власти по интеллектуальной собственности либо в случае регистрации товарного знака по выделенной заявке с даты подачи первоначальной заявки. Срок действия исключительного права на товарный знак может быть продлен на десять лет по заявлению правообладателя, поданному в течение последнего года действия этого права Продление срока действия исключительного права на товарный знак возможно неограниченное число раз. По ходатайству правообладателя ему может быть предоставлено шесть месяцев по истечении срока действия исключительного права на товарный знак для подачи указанного заявления. (в ред. Федерального закона от 12.03.2014 N 35-ФЗ) 3. Запись о продлении срока действия исключительного права на товарный знак вносится федеральным органом исполнительной власти по интеллектуальной собственности в Государственный реестр товарных знаков и в свидетельство на товарный знак. Не является нарушением исключительного права на товарный знак использование этого товарного знака другими лицами в отношении товаров, которые были введены в гражданский оборот на территории Российской Федерации непосредственно правообладателем или с его согласия. |

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 289203 (RU) |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 19.10.2024 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

3% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

25 февраля 2020 г. |

|

18 |

Курс руб./долл. на дату оценки |

65,37 |

2. Применяемые стандарты оценочной деятельности

В соответствии с заданием на оценку, рыночная стоимость Объекта оценки определяется в соответствии с Федеральным законом «Об оценочной деятельности в РФ» № 135-ФЗ и Федеральными стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными приказами Министерства экономического развития и торговли РФ:

- «Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1);

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)";

- Приказ Минэкономразвития России от 20.05.2015 N 299 "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)".

- Приказ Минэкономразвития России от 22.06.2015 N 385 "Об утверждении Федерального стандарта оценки "Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)".

В соответствии с Федеральным стандартом оценки № 11 «Оценка нематериальных активов и интеллектуальной собственности», объектами оценки могут выступать нематериальные активы - активы, которые не имеют материально-вещественной формы, проявляют себя своими экономическими свойствами, дают выгоды их собственнику (правообладателю) и генерируют для него доходы (выгоды), в том числе:

1) исключительные права на интеллектуальную собственность, а также иные права (право следования, право доступа и другие), относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях;

2) права, составляющие содержание договорных обязательств (договоров, соглашений);

3) деловая репутация.

Целью оценки является определение рыночной стоимости объекта оценки.

В соответствии со ст. 3 Федерального закона №135-ФЗ, рыночная стоимость объекта оценки – это наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Возможность отчуждения на открытом рынке означает, что объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов, при этом срок экспозиции объекта на рынке должен быть достаточным для привлечения внимания достаточного числа потенциальных покупателей.

Разумность действий сторон сделки означает, что цена сделки – наибольшая из достижимых по разумным соображениям цен для продавца и наименьшая из достижимых по разумным соображениям цен для покупателя.

Полнота располагаемой информации означает, что стороны сделки в достаточной степени информированы о предмете сделки, действуют, стремясь достичь условий сделки, наилучших с точки зрения каждой из сторон, в соответствии с полным объемом информации о состоянии рынка и объекте оценки, доступным на дату оценки.

Отсутствие чрезвычайных обстоятельств означает, что у каждой из сторон сделки имеются мотивы для совершения сделки, при этом в отношении сторон нет принуждения совершить сделку.

В соответствии с Федеральным стандартом оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)" проведение оценки включает следующие этапы:

1) заключение договора на проведение оценки, включающего задание на оценку;

2) сбор и анализ информации, необходимой для проведения оценки; в соответствии с разделом 3 Федерального стандарта оценки № 11 для проведения оценки стоимости нематериального актива оценщик осуществляет:

- анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость;

- анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки;

- идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки;

- анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки.

Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки.

3) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

4) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

5) составление отчета об оценке.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов.

Итоговая величина стоимости (ФСО № 1)– стоимость объекта оценки, рассчитанная при использовании подходов к оценке и обоснованного оценщиком согласования (обобщения) результатов, полученных в рамках применения различных подходов к оценке. Итоговая величина стоимости объекта оценки должна быть выражена в рублях Российской Федерации

3. Допущения, использованные оценщиком при проведении оценки

Нижеследующие условия, допущения и ограничения являются неотъемлемой частью настоящего отчета.

Общие условия

Исходя из нижеследующих трактовки и договоренностей, настоящие условия подразумевают их полное и однозначное понимание Оценщиком и Заказчиком, именуемые далее по тексту Сторонами, а также тот факт, что все положения, результаты переговоров и заявления, не оговоренные в отчете, теряют силу. Настоящие условия не могут быть изменены или преобразованы иным образом, кроме как за подписью обеих Сторон. Настоящие условия распространяются на правопреемников и исполнителей Сторон.

Общая цель отчета

Настоящий Отчет достоверен в полном объеме лишь в указанных в настоящем отчете целях и для использования по указанному назначению. Ни одна из Сторон не может использовать Отчет или (любую его часть) иначе, чем это предусмотрено договором об оценке.

Положения об ответственности

Оценщик не принимает на себя ответственность за финансовую и налоговую отчетность, относящуюся к управлению оцениваемого объекта. Ответственность за такого рода отчетность, относящуюся к исследованному Оценщиком объекту несет владелец объекта.

В своих действиях Оценщик выступал как независимый исполнитель. При проведении оценки Оценщик исходил из того, что предоставленная ему информация является точной и достоверной, и не проводил ее проверки.

Освобождение от ответственности

Заказчик принимает условия заранее освободить и обезопасить Оценщика, и, по желанию Оценщика, защитить от всякого рода расходов и материальной ответственности, происходящих из иска третьих сторон к Заказчику вследствие легального использования третьими сторонами результатов работы Оценщика. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу Отчета или оцененного имущества, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

Для выполнения работ по оценке Заказчиком может быть предоставлена информация (документы), являющаяся конфиденциальной. Оценщик считает, что данная информация получена Заказчиком правомерным образом и передана Оценщику с согласия собственника (владельца) этой информации. Возможные претензии третьих лиц об использовании конфиденциальной информации не могут быть предъявлены Оценщику в отношении вышеуказанной информации.

Описание имущества

Оценщик не принимает на себя ответственности за описание правового состояния имущества и вопросы, подразумевающие обсуждения юридических аспектов права собственности. Права собственности на оцениваемый объект интеллектуальной собственности предполагаются полностью соответствующими требованиям законодательства, если иное не оговорено специально.

Заключительные положения

Оценщик учитывал ответственное отношение собственника и должное управление в отношении объекта оценки.

Информация, оценки и мнения, полученные Оценщиком и содержащиеся в настоящем отчете, были получены из достоверных, по мнению Оценщика, источников. Тем не менее, Оценщик не может принять на себя ответственность за точность этих данных, поэтому где это возможно, делаются ссылки на источник информации.

Мнение Оценщика относительно оценочной стоимости объекта является действительным только на дату, специально оговоренную в настоящем отчете. Оценщик не принимает на себя никакой ответственности за социальные, экономические, физические или правительственные изменения, которые могут произойти после этой даты, отразиться на рыночных факторах и, таким образом, повлиять на суждение Оценщика.

Отчет об оценке содержит профессиональное мнение Оценщика относительно стоимости оцениваемого имущества и не является гарантией того, что оно перейдет из рук в руки по цене, равной указанной в Отчете стоимости. Эта стоимость может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления Отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев.

Оценщик проводил оценку объекта оценки только по предоставленной информации и по личному осмотру Объекта.

Расчеты в рамках проведения оценки Объекта осуществлялись Оценщиком с использованием программы Microsoft® Excel. В расчетных таблицах и формулах, представленных в настоящем Отчете приведены округленные значения показателей. Итоговые значения получены также при использовании округленных показателей.

4. Сведения о заказчике оценки и об оценщике

Таблица 2

Общие сведения о Заказчике

Иванов Иван Иванович,дата и место рождения: 01.01.2001. г Москва. Паспорт серия: 111, №111111, выдан: МВД по г. Москве, 01.01.2016, к/п: 111-111, адрес прописки: г. Москва, ул. Строителей, д.3,кв.3.

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Быкова Маргарита Сергеевна |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт , Серия 22 22 №222 222, Выдан г. Санкт-Петербург |

|

3 |

Место нахождения оценщика |

г. Москва, ул. Строителей, д.22, кв. 15 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру 1 от 1 января 2009 года., выписка из реестра № 1 от 11.01.2009 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом МФПА о профессиональной переподготовке ПП № 1 от 1 марта 2001 г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис № 1111111 от 30.12.2019г.,по 29.12.2020 выдан ООО «Первая страховая компания», страховая сумма 10 000 000 рублей |

|

7 |

Стаж работы в оценочной деятельности |

19 лет |

|

8 |

Сведения о юридическом лице, |

ООО «Оценка» |

|

9 |

Юридический адрес лица, |

Российская Федерация, г. Москва, ул.Строителей, д.4 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

Российская Федерация, г. Москва, ул.Строителей, д.4 |

|

11 |

ОКПО работодателя |

11111112 |

|

12 |

ИНН работодателя |

7711111112 |

|

13 |

ОГРН работодателя |

11111111111112 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

01.01.2001 |

|

15 |

Год начала деятельности |

01.01.2001 |

5. Основные факты и выводы

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №4/20 от 24.02.2020г |

|

2 |

Общая информация, идентифицирующая объект оценки |

ООО "ДЛС-Руссия", 143005, Московская обл., Одинцовский р-н, г.Одинцово, ул.Восточная, д.16 (RU) |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

132618,210 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

3514887,000 тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

3998324,000 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

3861366,298 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ДЛС-Руссия"по состоянию на 25 февраля 2020 г. составляет 3861,366 млн. руб.

6. Описание объекта оценки[1]

номер государственной регистрации № 289203, срок действия регистрации истекает 19.10.2024 года.

Изображение (воспроизведение) товарного знака, знака обслуживания

Таблица 5

|

Характеристики объекта оценки |

||

|

№ |

Информация по объекту оценки |

|

|

1 |

Тип объекта ИС (НМА) |

Товарный знак |

|

2 |

Наименование объекта оценки |

Товарный знак № 289203 |

|

3 |

Реквизиты правообладателя ОИС (НМА) |

Общество с ограниченной ответственностью "ДЛС-Руссия", 143005, Московская обл., Одинцовский р-н, г.Одинцово, ул.Восточная, д.16 (RU) |

|

4 |

Документ, удостоверяющий возникновение у правообладателя исключительных прав на ОИС (НМА) |

Свидетельство на товарный знак № 289203 от 07.07.2015 |

|

5 |

Дата возникновения у правообладателя исключительных прав на ОИС (НМА) |

25.06.2005 |

|

6 |

Срок действия исключительных прав |

19.10.2024 |

|

7 |

Балансовая стоимость |

608 038 руб. |

|

№ п/п |

Характеристики использования объекта оценки |

|

|

Форма использования объекта оценки |

||

|

Наименование продукции, выпускаемой с использованием объекта оценки |

транспортные услуги; перевозки автомобильные, автобусные, железнодорожные, морские; переноска грузов; посредничество при перевозках; прокат транспортных средств; сдача в аренду гаражей и крытых стоянок для транспортных средств; услуги водителей; фрахтование судов; хранение товаров; экспедирование грузов. |

|

|

Дата начала использования объекта оценки |

19.05.2005 |

|

|

Срок полезного использования |

бессрочно |

|

|

Конкурентное преимущество, которое обеспечивает объект оценки при наличии исключительных прав |

мировая известность у потребителей |

|

|

Эффект, достигаемый с использованием объекта оценки (снижение себестоимости, увеличение цены реализации, расширение объемов реализации, другое) |

увеличение цены реализации, расширение объемов реализации |

|

|

Наличие обременений (действующие на дату оценки соглашения о передаче прав на использование объекта оценки) |

заключены лицензионные договоры о предоставлении права на использование товарного знака |

|

7. Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

7.1. Краткий анализ макроэкономической ситуации в России в августе 2019 года

Социально-экономическое развитие Российской Федерации в августе 2019 года

Мировой экономический рост в первой половине 2019 года продолжил замедляться. Обострение торговых противоречий между крупнейшими экономиками привело к снижению темпов роста мировой торговли до уровней, наблюдавшихся в 2015 – 2016 годах. Кроме того, усиление глобальной неопределенности негативно отразилось на инвестиционной активности и спросе на потребительские товары длительного пользования. В условиях ухудшения прогнозов глобального роста мировые центральные банки отложили ужесточение денежно-кредитной политики, что привело к смягчению глобальных финансовых условий. В то же время для многих стран с формирующимися рынками позитивный эффект от возобновления притока капитала был нивелирован ослаблением внешнего спроса.

В 2019 году, по оценке Минэкономразвития России, мировой экономический рост опустится ниже отметки в 3,0 % впервые с 2009 года. По прогнозу МВФ, мировой экономический рост в текущем году замедлится до 3,2 % с 3,6 % в 2018 году (с апреля прошлого года прогноз на 2019 год был снижен в общей сложности на 0,7 процентных пункта). При этом МВФ отмечает, что риски прогноза смещены вниз и связаны с эскалацией взаимных торговых противоречий и повышенной волатильностью финансовых рынков. В целом направление серии последовательных пересмотров МВФ оценок ситуации в мировой экономике подтверждает оценку Минэкономразвития России о постепенном замедлении мирового экономического роста.

Цена на нефть марки «Юралс» в январе–мае 2019 г. демонстрировала восходящую динамику на фоне увеличения интереса к риску на мировых рынках. Со стороны предложения росту цен на нефть способствовали договоренности стран - участниц соглашения ОПЕК+ об ограничении добычи нефти, вступившие в силу с января 2019 г., продолжающееся сокращение добычи нефти в Венесуэле, а также снижение поставок нефти из Ирана из-за ужесточения санкционного режима США. В этих условиях среднемесячная цена на нефть марки «Юралс» в апреле–мае 2019 г. превышала 71 долл. США за баррель (по сравнению с 57,4 долл. США за баррель в декабре 2018 года). Начиная со второй половины мая 2019 г. на мировом рынке нефти наблюдалась коррекция, обусловленная ростом опасений участников рынка относительно перспектив роста мировой экономики на фоне эскалации торговых противоречий между США и Китаем. Среднемесячная цена на нефть марки «Юралс» в августе 2019 г. опустилась ниже 60 долл. США за баррель.

В среднем за январь–август 2019 г. цена на нефть марки «Юралс» составила 64,7 долл. США за баррель (по сравнению с 70,0 долл. США за баррель в 2018 г.). Среднегодовая цена нефти по итогам 2019 года ожидается на уровне 62 долл. США за баррель.

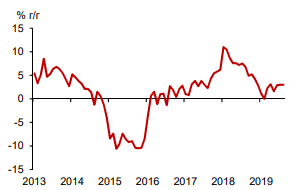

В 2019 году продолжилось замедление глобального экономического роста

Российский рубль в 2019 году стал одним из лидеров укрепления среди валют стран с формирующимися рынками. Курс российской валюты в номинальном эффективном выражении в январе–августе 2019 г. укрепился на 4,4 процента. Одновременно наблюдалось восстановление интереса международных инвесторов к облигациям федерального займа (ОФЗ) (доля нерезидентов на данном рынке по итогам января–августа 2019 г. выросла на 5,3 процентных пункта – до 29,7 процента). Наряду с улучшением конъюнктуры глобальных рынков, поддержку российскому рублю в 2019 году оказало снижение оценки участниками рынка санкционных рисков и повышение рейтинговыми агентствами Moody’s и Fitch суверенного рейтинга Российской Федерации до инвестиционного уровня. Средний курс российской валюты в январе–августе 2019 г. составил 65,1 рублей за доллар США, а по итогам года ожидается на уровне 65,4 рублей за доллар США (62,5 рублей за доллар США в 2018 году).

С учетом стабилизации ситуации на валютном рынке Банк России с 15 января 2019 г. возобновил регулярные покупки иностранной валюты в рамках бюджетного правила. Кроме того, с 1 февраля 2019 г. Банк России приступил к проведению отложенных в 2018 году покупок иностранной валюты на внутреннем рынке, которые предполагается осуществлять равномерно в течение 36 месяцев.

По оценке Минэкономразвития России, объем покупок иностранной валюты в рамках бюджетного правила составил в январе–августе 2019 г. 38,0 млрд. долл. США. В начале текущего года наблюдалось ускорение инфляции под влиянием повышения с 1 января 2019 г. базовой ставки НДС с 18 % до 20 % и тенденций на рынках отдельных продовольственных товаров. Вместе с тем масштаб влияния указанных факторов оказался меньше предварительных оценок. После достижения в марте 2019 г. пикового значения в 5,3 % в годовом выражении (4,3 % в целом за 2018 год) инфляция начала замедляться и в августе 2019 г. достигла 4,3% в годовом выражении.

По оценке Минэкономразвития России, к концу текущего года инфляция опустится ниже целевого уровня Банка России и составит 3,8 %, что станет результатом слабого внутреннего спроса и слабой динамики реальных располагаемых доходов населения.

Годовая инфляция замедляется после достижения пика в марте 2019 года

В начале 2019 года темпы роста ВВП временно снизились

В I полугодии 2019 г. произошло замедление экономического роста до 0,7 % по сравнению с ростом на 2,3 % в 2018 году. Снижение темпов роста ВВП в первой половине 2019 года стало следствием ухудшения внешнеэкономических условий и одновременного ужесточения бюджетной и денежнокредитной политики.

Замедление роста мировой экономики привело как к ухудшению ценовой конъюнктуры товарных рынков, так и к снижению спроса на российский экспорт. Нефтегазовый экспорт во II квартале 2019 г. сократился на 8,1 % в стоимостном выражении, ненефтегазовый – на 5,0 %. В этих условиях рост физического объема экспорта товаров оценивается Минэкономразвития России в 2019 году на уровне -0,1 % по сравнению с 4,2 % в 2018 году. При этом на фоне слабого внутреннего спроса импорт товаров, по оценке Минэкономразвития России, снизится на 0,4 % после роста на 1,7 % в 2018 году.

Ненефтегазовый дефицит федерального бюджета в I полугодии 2019 г. сократился до 5,0 % ВВП по сравнению с 6,5 % ВВП в I полугодии 2018 года. Основной вклад внес опережающий рост доходов федерального бюджета, которые в I полугодии 2019 г. выросли на 10,7 % к уровню прошлого года. В части расходов, по состоянию 1 июля 2019 г., было исполнено 42,6 % бюджетной росписи (в открытой части) по сравнению с 44,9 % в 2018 году и 45,8 % в 2017 году. В то же время в июле–августе 2019 г. рост расходов федерального бюджета (в открытой части) ускорился до 7,7 % в годовом выражении.

Ухудшение денежно-кредитных условий происходило с апреля 2018 г. вследствие негативных внешних факторов, как в части оттока капитала из стран с формирующимися рынками на фоне ужесточения денежно-кредитной политики Федеральной резервной системы США, так и в части усиления санкционного давления на Россию. В ответ на дальнейшее нарастание проинфляционных рисков, связанных с ослаблением обменного курса, а также объявленного в июне 2018 г. предстоящего повышения НДС, Банк России повысил в сентябре и декабре прошлого года ключевую ставку суммарно на 50 базисных пунктов.

Во II полугодии 2019 г. ожидается восстановление экономической активности с учетом постепенного смягчения денежно-кредитных условий и ускорения роста бюджетных расходов. В июле и августе 2019 года темп роста ВВП, по оценке Минэкономразвития России, составил соответственно 1,8 % и 1,6 процента. По итогам 2019 года рост ВВП ожидается на уровне 1,3 процента.

В начале 2019 года наблюдалось охлаждение как потребительского спроса

так и инвестиционной активности

В разрезе компонентов использования в I полугодии 2019 г. наблюдалось замедление как инвестиционной, так и потребительской активности. Рост инвестиций в основной капитал в январе– июне 2019 г. составил 0,6 % (4,3 % в 2018 году). Наряду с ухудшением настроений бизнеса, значимым фактором замедления динамики капитальных вложений в I полугодии 2019 г. стало снижение бюджетных инвестиционных расходов (на 11,4 % в январе–июне 2019 г.), которое в I полугодии 2019 г., по оценке Минэкономразвития России, внесло отрицательный вклад в темп роста инвестиций в основной капитал (0,9 процентных пункта). Вместе с тем в июле и августе 2019 г. наблюдался догоняющий рост инвестиционных расходов федерального бюджета – на 23,8 % в годовом выражении за два месяца (в результате отставание от предыдущего года сократилось практически до нуля). В целом по итогам 2019 года темп роста инвестиций в основной капитал оценивается Минэкономразвития России на уровне 2,0 % по сравнению с 4,3 % в 2018 году.

С начала 2019 года наблюдалось снижение потребительского спроса на товары и услуги. Оборот розничной торговли в январе–августе 2019 г. увеличился на 1,5 % (2,9 % в 2018 году). При этом в непродовольственном сегменте наблюдалось более выраженное замедление роста спроса. Оценка Минэкономразвития России роста оборота розничной торговли по итогам текущего года составляет 1,3 процента. Ситуация на рынке труда в текущем году характеризуется негативной динамикой численности рабочей силы, обусловленной снижением как численности занятых, так и численности безработных. Уровень безработицы с марта по июль 2019 г. с исключением сезонности оставался неизменным и составлял 4,6 % от численности рабочей силы. В августе 2019 г. уровень безработицы с исключением сезонности вновь обновил минимальное значение и составил 4,5 % от рабочей силы. В целом по итогам 2019 года безработица ожидается на уровне 4,6 % (4,8 % в 2018 году).

Продолжающееся сжатие предложения на рынке труда поддерживает рост среднемесячной заработной платы на достаточно высоком уровне (7,3 % в номинальном и 2,3 % в реальном выражении за январь–август 2019 г., по предварительным данным Росстата).

В целом по итогам текущего года рост реальной начисленной заработной платы прогнозируется на уровне 1,5 % (рост на 8,5 % по итогам 2018 года был обусловлен главным образом выполнением установленных указами Президента Российской Федерации целевых соотношений в части оплаты труда отдельных категорий работников бюджетной сферы).

В то же время динамика реальных располагаемых доходов населения, несмотря на динамичный рост заработной платы, остается отрицательной (-1,3 % за I полугодие 2019 г.) на фоне возрастающего негативного вклада обязательных платежей, в том числе процентов за предоставленные кредиты. В результате рост реальных располагаемых доходов населения по итогам 2019 года сохранится на уровне предыдущего года и составит 0,1 процента.

Рост заработных плат ускоряется Безработица достигла рекордно

с марта 2019 года низких уровней

Общая характеристика прогноза социально-экономического развития

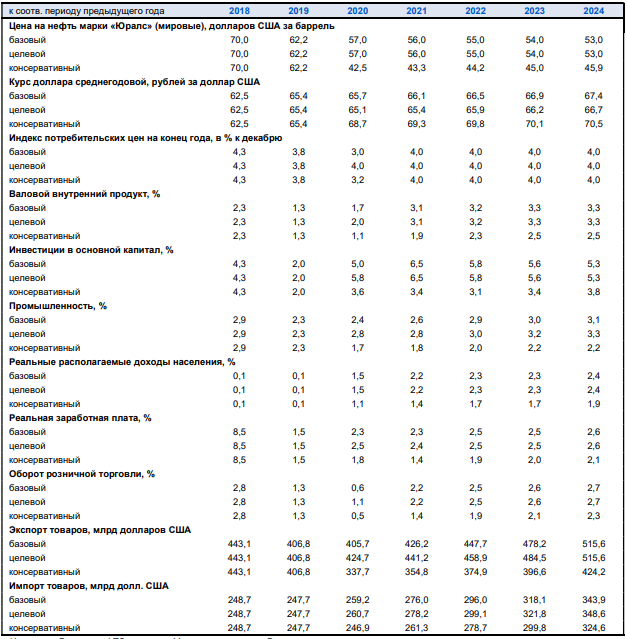

Минэкономразвития России разработало прогноз социально-экономического развития в трех сценариях – базовом, целевом и консервативном. Ключевое отличие консервативного сценария от базового – это предпосылка о более негативном развитии внешнеэкономической ситуации (предполагается дальнейшее замедление темпов мирового экономического роста до уровня чуть выше 2 % к 2021 году, что соответствует понятию «глобальная рецессия», в сценарий также заложена предпосылка о неблагоприятной конъюнктуре мировых товарных рынков). Действующая конструкция макроэкономической политики позволит ограничить реакцию внутренних экономических параметров на колебания внешнеэкономической конъюнктуры, в результате чего рост ВВП замедлится незначительно по сравнению с текущим годом, а инфляция останется вблизи целевого уровня.

Базовый и целевой сценарии основаны на одних и тех же внешнеэкономических предпосылках. В них заложено постепенное дальнейшее замедление мирового экономического роста с 2,9 % в 2019 году до 2,7 % в 2024 году, нисходящая динамика цен на нефть – снижение с 62–63 долл. США/баррель до 57 долл. США/баррель в 2020 году и до 53 долл. США/баррель к 2024 году, а также крайне умеренный рост цен на основные товары российского экспорта. Как в базовый, так и в целевой сценарий заложена успешная реализация структурных мер экономической политики, направленных на достижение национальных целей развития и других приоритетов, установленных Указом № 204. Эти меры должны обеспечить повышение инвестиционной активности, с одной стороны, и рост доходов населения с другой. Речь идет о мерах, реализуемых как в рамках управленческого механизма национальных проектов, так и за его пределами.

Среди ключевых мер по повышению уровня инвестиционной активности следует выделить следующие направления:

– улучшение инвестиционного климата (восстановление доверия бизнес-сообщества), которое может быть достигнуто только при создании стабильности регуляторных условий и предсказуемой тарифной политики;

– снижение административных издержек через реализацию реформы контроля и надзора и снятие административных барьеров для развития;

– обеспечение развития инфраструктуры;

– увеличение объема доступных ресурсов для финансирования инвестиций за счет формирования новых механизмов аккумулирования долгосрочных сбережений и проведения структурной кредитной политики.

Активная реализация проектов создаст основу для роста спроса на труд и, соответственно, для роста доходов населения. Другим источником роста доходов населения должно стать повышение производительности труда. Этому будет способствовать обеспечение широкого внедрения технологических инноваций – в первую очередь, технологий искусственного интеллекта, роботизации, интернета вещей, а также расширения использования платформенных решений в разных секторах экономики. В результате таких процессов произойдет перераспределение занятости из трудоемких секторов с низким уровнем заработной платы (таких как торговля, ряд обрабатывающих производств, транспорт) в сектор услуг с более высоким уровнем оплаты труда.

Валютный рынок

После периода сильного рубля валютный курс вернулся к своим фундаментальным значениям. На прогнозном горизонте последовательная реализация макроэкономической политики в рамках бюджетного правила обеспечит сохранение низкой зависимости курса рубля к доллару США от динамики цен на нефть. При этом фундаментальные факторы, определяющие курс рубля к иностранным валютам (положительное сальдо текущего счета, устойчивые показатели государственных финансов, экономический рост), будут оставаться благоприятными. В этих условиях реальный валютный курс на прогнозном горизонте будет оставаться достаточно стабильным, при этом в номинальном выражении обменный курс будет ослабляться умеренными темпами, близкими к инфляционному дифференциалу между Россией и странами-торговыми партнерами. Еще более умеренное ослабление рубля относительно доллара США обусловлено ожиданием постепенного ослабления доллара относительно основных мировых валют в среднесрочном периоде.

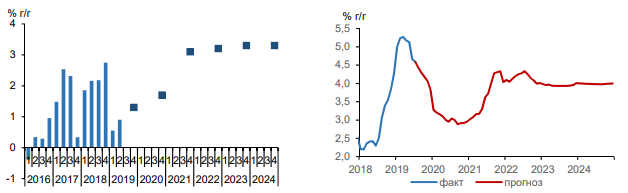

Инфляция

В 2020 году в условиях охлаждения потребительского спроса, обусловленного нормализацией темпов роста потребительского кредитного портфеля, ожидается усиление дезинфляционного тренда. По прогнозу Минэкономразвития России, инфляция в первой половине 2020 года опустится ниже 3,0 %, а по итогам года составит 3,0 процента. В дальнейшем по мере реакции на реализуемую денежно-кредитную политику и перебалансировки кредитного портфеля от потребительских кредитов к ипотечным и корпоративным ожидается возвращение инфляции к целевому уровню 4 % в 2021–2024 годах.

Экономический рост Инфляция

Экономический рост

В базовый сценарий прогноза, предполагающий стабильное развитие российской экономики, закладывается предпосылка о замедлении темпов роста портфеля потребительских кредитов. В то же время более быстрое снижение ключевой процентной ставки Банком России приведет к росту других видов кредита и снижению нормы сбережения по другим каналам (главным образом, через скорость накопления депозитов населением), что частично смягчит негативный эффект замедления потребительского кредитования на конечный спрос. В дальнейшем прогнозируется выход потребительского кредитования на темпы роста, близкие к темпу роста доходов населения. После замедления экономического роста в 1П19 прогнозируется, что годовой темп роста ВВП во втором полугодии 2019 года выйдет на уровень 1,5–2,0 % г/г под воздействием «догоняющего» роста бюджетных расходов (преимущественно инвестиционного характера), а также постепенного смягчения денежно-кредитных условий.

В 2020 году прогнозируется, что темп роста ВВП сохранится на уровне 1,7 процента. В 2021–2024 годах прогнозируется ускорение темпа роста ВВП до уровня около 3 % г/г, основанное на опережающем росте инвестиций в основной капитал, повышении конкурентоспособности российской экономики и реализации внешнеэкономического потенциала. Основу для ускорения экономического роста должна создать реализация структурных реформ (см. раздел «Обеспечение достижения национальных целей и ключевых приоритетов»), а также изменение фазы и структуры кредитного цикла. Как показывают результаты модели, оцененной на панели стран, улучшение так называемых институциональных характеристик (таких как качество регулирования, качество инфраструктуры, доступность новейших технологий) может повысить потенциальные темпы роста экономики на 1,5 п.п. в среднем в год в течение последующих 6 лет (см. раздел «Об оценке эффектов структурных мер экономической политики»).

В 2020 году ожидается замедление темпов роста потребительского спроса (до 0,6 % после 1,0 % в 2019 году) под воздействием замедления роста потребительских кредитов. Однако в дальнейшем ожидается ускорение роста потребительского спроса (до 2,9 % в 2024 году), которое произойдет, в первую очередь, под влиянием восстановления динамики реальных располагаемых денежных доходов населения.

Одновременно начиная с 2020 года ожидается ускорение темпов роста инвестиций в основной капитал с учетом реализации структурных мер экономической политики. Среднегодовой темп роста инвестиций в основной капитал в 2020–2024 гг. составит 5,6 %, что позволит обеспечить увеличение доли инвестиций в основной капитал в ВВП до уровня 25 % к 2024 году.

Сценарии прогноза социально-экономического развития

Выводы:

- Социально – экономическое развитие страны можно характеризовать как умеренно-негативное, с нейтральной динамикой развития.

- Каких - либо существенных страновых факторов, способных повлиять на стоимость оцениваемого объекта, не выявлено.

7.2. Анализ развития отрасли [2]

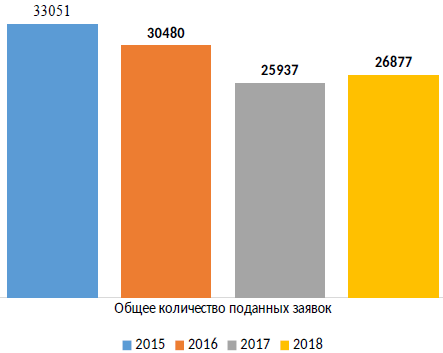

За период 9 месяцев 2018 года в сравнении с аналогичным периодом 2017 года общее количество заявок на изобретения выросло на 3,6% (26877 заявок в 2018 года против 25937 заявок в 2017 году), при этом за аналогичный период 2017 года по отношению к 2016 было подано на 14,9% меньше заявок (25937 заявок в 2017 году и 30480 заявок в 2016 году). Стоит отметить, что за указанный выше период 2016 года заявок на изобретения было подано на 7,8% меньше, чем за аналогичный период 2015 года (33051 заявка).

Если 9 месяцев 2018 года сравнивать с предыдущими аналогичными периодами, то можно наблюдать следующую картину. Общее количество заявок в 2018 году не достигло уровня ни 2016, 2015 годов, а составило лишь 88,2% от 2016 года и 81,3% от 2015 года, 2018 год смог превысить уровень 2017 года и составил 103,6% по отношению к нему.

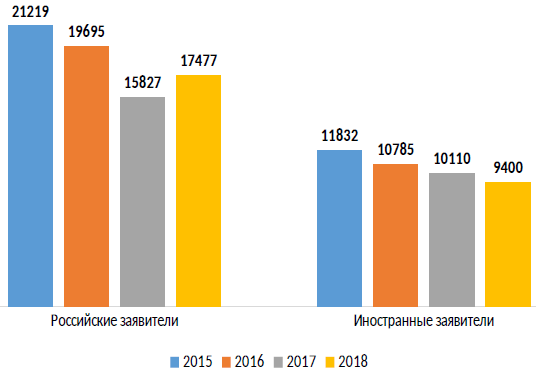

Поданные заявки за период 9 месяцев 2015-2018 гг.

На фоне падения активности российских заявителей в 2016 и 2017 годах (на 7,2% в 2016 году по сравнению с 2015 годом (21219 заявок в 2015 г. и 19695 – 2016 г.) и на 19,6% в 2017 по сравнению с 2016 годом (15827 заявок в 2017 году против 19695 заявок в 2016 году)), в 2018 году (17477 заявок) наблюдается повышение активности российских заявителей и возрастание количества поданных заявок на выдачу патента на 10,4%. При этом количество поданных заявок от иностранных заявителей снижается на протяжении последних четырех лет (в 2016 году (10785) подано на 8,8% меньше, чем в 2015 году 2 (11832), в 2017 году (10110) подано на 6,3% меньше, чем в 2016 году (10785), а в 2018 году (9400) меньше на 7%, чем за аналогичный период в 2017 году).

Активность российских и иностранных заявителей за период 9 месяцев 2015-2018 гг.

При анализе количества заявок, поданных иностранными заявителями, прослеживается устойчивый тренд на спад на протяжении всего анализируемого периода: так 2018 год по отношению к 2015 году составил 79,4%, по отношению к 2016 году - 87,2%, к 2017 году - 93%. Таким образом, на протяжении четырёх лет, процентное соотношение 2018 года к предыдущим не превысило 100%, что говорит о снижении интереса иностранных заявителей в получении патента на территории Российской Федерации.

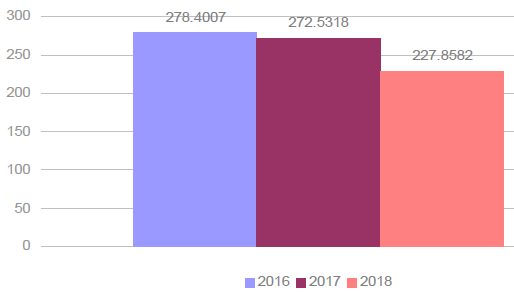

Увеличение количества рассмотренных заявок на изобретение объясняется сокращением сроков их рассмотрения на протяжении всего анализируемого периода с 10,43 до 8,37 месяцев.

В 2018 году средний срок первого действия экспертизы по сравнению с 2016 и 2017 годом снижается.

Средний срок первого действия за 9 месяцев

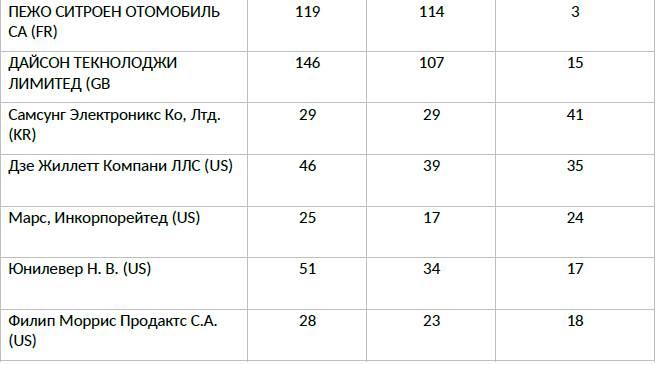

Количество заявок на промышленные образцы, поданных компаниями в 2017-2018 гг.

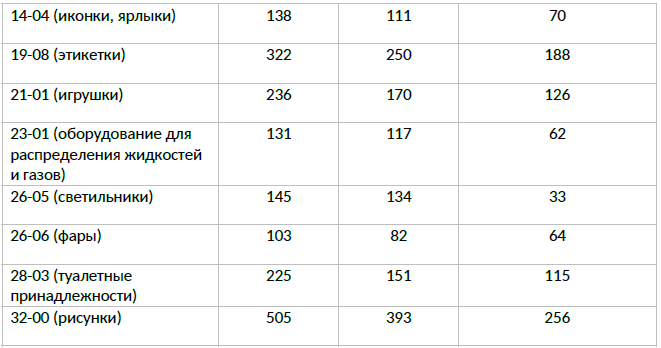

По классам МКПО наиболее резкое снижение заявок коснулось таких изделий как упаковки, рисунки, светильники. Но это не является определяющим фактором. Т.к. изменение поступления по классам МКПО происходит волнообразно. В течение года поступление заявок по каким-то классам возрастает, по другим падает, на следующий год

этот процесс повторяется.

Количество заявок на промышленные образцы, поданных по рубрикам МКПО в 2017-

2018 гг.

Товарные знаки

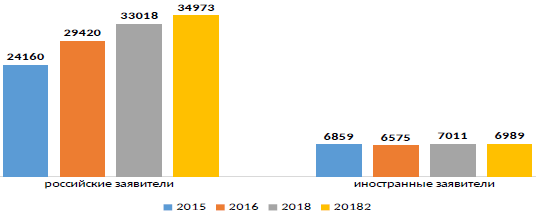

За 9 месяцев 2018 года общее количество заявок (54579) по сравнению с аналогичным периодом 2017 года (52656) было подано на 3,7% заявок больше. Следует отметить увеличение подачи заявок и в предыдущем периоде: в 2017 году подано на 16,9% больше заявок, чем в 2016 году (45045); а в 2016 году - на 3,5% больше, чем в 2015 году (43529).

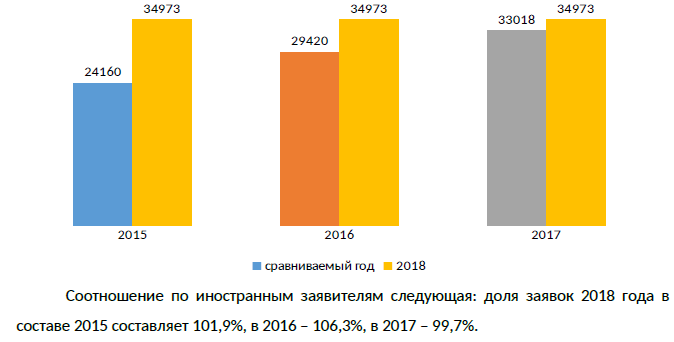

При этом наблюдается, увеличение количества заявок от российских заявителей по национальной процедуре: в 2018 году подано на 5,9 % заявок больше, чем в 2017 году (34973 заявки в 2018 году и 33018 в 2017 году), а в 2017 года подано на 12,2% больше заявок, чем в 2016 году (33018 заявок в 2017 года и 29420 в 2016 году). Сравнивая аналогичный период 2016 и 2015 годов, стоит обратить внимание, что рост составил 21,8% (29420 заявок в 2016 году и 24160 в 2015 году).

В то же время наблюдается незначительное падение количества заявок от иностранных заявителей по сравнению с 2017 годом на 0,3% (6989 заявок в 2018 году против 7011 заявок в 2017 году), что вероятно объясняется санкционной политикой в отношении РФ, хотя в более острый период в 2017 году было подано на 6,6% больше заявок, чем за аналогичный период 2016 года (7011 заявок в 2017 году против 6575 заявок в 2016 году). При этом в 2016 году было подано на 4,1% меньше заявок от иностранных заявителей по сравнению с 2015 годом.

Количество поданных заявок на товарные знаки в Роспатент.

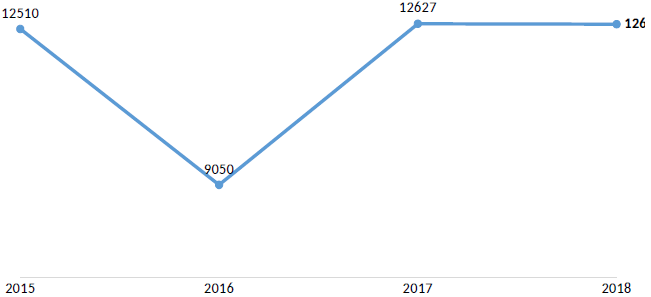

В 2016 году произошло резкое падение количества поданных заявок по международной процедуре на 27,7%. Однако в 2017 году можно наблюдать резкий рост количества указанных заявок (прирост составил 39,5% по отношению к 2016 году). В 2018 году наблюдается незначительный спад в 0,1% по отношению к 2017 году. Наблюдаемый скачек произошел в силу повышения курса доллара по отношению к рублю и, соответственно, увеличением размера международной пошлины, которая установлена в 21 долларах США, но уплачивается заявителями в рублях по курсу Центробанка России, действующему на день оплаты. В 2018 году ситуация стабилизировалась.

Международная процедура подачи заявок

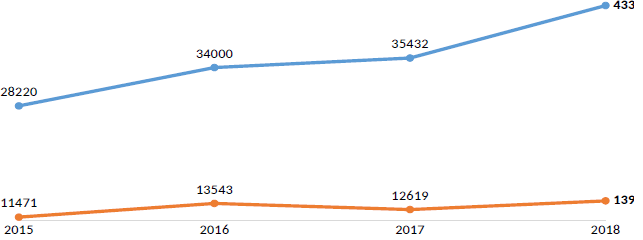

Что касается заявок на товарные знаки, по которым завершено рассмотрение, то следует отметить продолжающийся рост в течение четырех лет по итогам 9 месяцев по национальной процедуре: прирост 2018 к 2017 составил 22,3%, 2017 года к 2016 – 4,2%, а

2016 года к 2015 - 20,5%.

Завершено рассмотрение заявок

В отношении заявок, поданных по международной процедуре, представляется необходимым отметить рост количества завершенных рассмотрений в 2018 году по отношению к аналогичному периоду 2017 года (10,4%), при этом в 2017 году наблюдался

спад в размере 6,8% по отношению к 9 месяцам 2016 года, а в 2016 – увеличение количества заявок, по которым завершено рассмотрение, по отношению к 2015 году (18%).

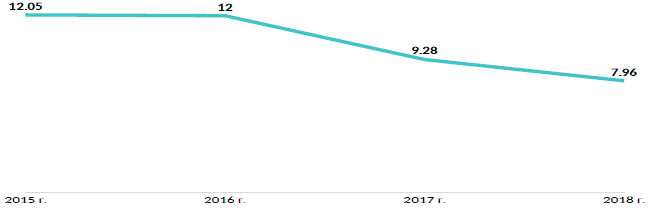

Сокращаются сроки, в течение которых по заявке выносится решение. Необходимо отметить, что они сокращаются на протяжении всего анализируемого периода с 12,05 до 7,96 месяца.

Средний срок рассмотрения заявок на ТЗ за период 9 месяцев 2015-2018 гг. (мес.)

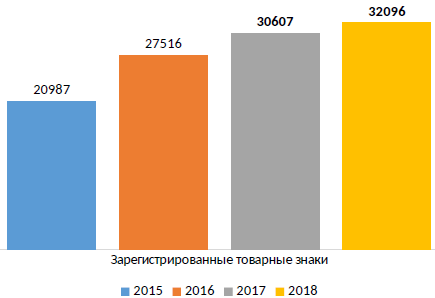

Так же отмечается планомерный рост количества зарегистрированных товарных знаков: в 2018 году – на 4,9% больше, чем в 2017 году; в 2017 году – на 11,2% больше, чем в 2016 году; в 2016 году на 31,1% больше, чем в 2015 году.

Количество зарегистрированных товарных знаков

На сегодняшний день количество фактически работающих экспертов, рассматривающих заявки по товарным знакам (без учета находящихся в отпусках по уходу за детьми), составляет 202 чел. (отдел экспертизы заявок на товарные знаки (50) – 112 чел., отдел обработки заявок на товарные знаки (24) – 14 чел., отдел регистрации средств индивидуализации (42) – 43 чел., отдел формальной экспертизы заявок на товарные знаки и экспертизы заявок на НМПТ (71) – 15 чел., отдел развития поисковых средств экспертизы товарных знаков (99) – 18 чел.).

Находятся в отпусках по уходу за детьми 18 экспертов. Всего были назначены на должности экспертов в 2018 году – 80 чел. (отдел 50 – 42 чел., отдел 24 – 4 чел., отдел 42 – 13 чел., отдел 71 – 1 чел., отдел 99 – 20 чел.). Всего были освобождены от должности экспертов в 2018 году – 22 чел. (отдел 50 – 14 чел., отдел 24 – 3 чел., отдел 42 – 4 чел., отдел 71 – 0 чел., отдел 99 – 1 чел.). Итого прирост количества экспертов по данному направлению + 58 чел.

8. Описание процесса оценки объекта оценки

Основными подходами, используемыми при проведении оценки, являются сравнительный, доходный и затратный подходы.[3] При выборе используемых при проведении оценки подходов следует учитывать не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Таблица 17

Выбор используемых при проведении оценки подходов

|

Подход |

Затратный |

Сравнительный |

Доходный |

|

Цели и задачи оценки |

+ |

||

|

Определение рыночной стоимости |

|||

|

Предполагаемое использование результатов оценки |

+ |

||

|

Купля-продажа объекта оценки |

|||

|

Полнота исходной информации |

+ |

+ |

|

|

Достоверность исходной информации |

+ |

+ |

|

С точки зрения цели оценки и предполагаемого использования результатов оценки основным в оценке стоимости исключительных прав ООО «Заказчик» на товарный знак № 166710 должен быть сравнительный подход. Однако ввиду неразвитости рынка товарных знаков применение этого подхода затруднено. С точки зрения полноты и достоверности исходных данных результаты использования доходного и затратного подходов являются более обоснованными.

Таблица 18

Предпочтительность применения подходов к оценке стоимости товарных знаков[4]

|

Вид неосязаемого актива |

В первую очередь |

Во вторую очередь |

Слабо применим |

|||

|

Право на товарный знак (ТЗ), знак обслуживания |

Доходный |

Затратный |

Сравнительный |

|||

|

Право на фирменное наименование |

Доходный |

Сравнительный |

Затратный |

|||

|

Право на наименование места происхождения товаров (услуг) |

– |

– |

– |

|||

Если учитывать предпочтительность применения подходов к оценке стоимости товарных знаков, то определение рыночной стоимости исключительных прав ООО «Заказчик» на товарный знак № №289203 (RU) должно опираться прежде всего на результаты использования доходного подхода.

Доходный подход – совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

При применении доходного подхода оценщик учитывает следующие положения[5]:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки.

Основные методы доходного подхода:[6]

- метод освобождения от роялти;

- метод преимущества в доходах (в прибыли);

- метод выигрыша в себестоимости;

- метод дробления прибыли.

Использование метода преимущества в доходах и метода выигрыша в себестоимости возможно только в том случае, если организация стала использовать товарный знак или любой другой объект интеллектуальной собственности в своей деятельности недавно. В этом случае можно сравнивать финансовые результаты компании до и после использования объекта интеллектуальной собственности, и на основе этой разницы делать выводы о стоимости такого товарного знака. Для оцениваемого товарного знака эти методы неприменимы, т.к. он используется ООО «Заказчик» с 1998 года. Метод дробления прибыли используется для оценки стоимости объектов патентного права – изобретений, полезных моделей, промышленных образцов. Таким образом, в настоящем отчете при применении доходного подхода применяется метод освобождения от роялти.

Сравнительный подход – совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.. В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации[7]:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего.

В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки;

- отрасль, в которой были или будут использованы нематериальные активы;

- территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки;

- срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов.

Для объектов интеллектуальной собственности обычно не существует эффективного рынка, применение сравнительного подхода в чистом виде затруднительно. Тем не менее, существуют методы стоимостной оценки, прямо или косвенно использующие информацию о продажах. В рамках сравнительного подхода рассматриваются методы[8]:

- метод прямого анализа сравнения продаж;

- метод качественного анализа для корректировки данных;

- метод параметрической оценки;

- правила Бегунка.

Для использования метода качественного анализа для корректировки данных необходима информация по нескольким объектам-аналогам. Этот метод используется, когда характеристики объекта оценки и объектов-аналогов выражены качественными показателями. Метод параметрической оценки; требует анализа информации по большому количеству сделок с аналогичными объектами. Метод Бегунка– это метод экспресс - оценки и не может быть единственной основой для принятия решения стоимости объекта оценки по результатам применения сравнительного подхода.

Для определения рыночной стоимости объекта оценки применяется метод прямого анализа сравнения продаж.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

При применении затратного подхода оценщик учитывает следующие положения:[9]

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают:

- затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами;

- любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний;

- экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Основные методы затратного подхода в оценке НМА и ИС:[10]

- метод индексации затрат;

- метод стоимости создания;

- аналоговый метод и метод удельных затрат.

Для оценки стоимости товарных знаков примени только один из этих методов – метод стоимости создания.

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

Оцениваемый товарный знак используется ООО «ДЛС-Руссия» как в собственной деятельности, так и на условиях неисключительных лицензионных договоров. На дату оценки в отношении товарного знака ООО «ДЛТ - Руссия» (свидетельство на товарный знак № 289203 от 19.05.2005) заключено 6 неисключительных лицензионных договоров (таблица 15). Оба варианта использования товарного знака обеспечивают ООО «ДЛТ- Руссия» доходы, которые необходимо учесть в процессе оценки стоимости объекта оценки.

Определение рыночной стоимости товарного знака методом освобождения от роялти

Метод освобождения от роялти несет черты как доходного, так и сравнительного подхода.

Он является одним из основных методов доходного подхода в оценке стоимости прав на объекты интеллектуальной собственности.

При использовании этого метода необходимо определить:

- какой поток доходов мог бы генерировать тот или иной объект ИС правообладателю, если бы был заключен лицензионный договор;

- от каких платежей освобождается правообладатель в связи с тем, что ему как собственнику объекта ИС не нужно платить роялти за право использования его в производстве.

Согласно методу освобождения от роялти стоимость интеллектуальной собственности представляет собой текущую стоимость потока будущих платежей по роялти в течение экономического срока службы объекта интеллектуальной собственности.

Роялти - периодические отчисления по фиксированной ставке от объема реализуемой по лицензии продукции, налогооблагаемого дохода, чистой прибыли и пр.

Доход от выплаты роялти, который фактически получает - или гипотетически может получать - владелец нематериального актива за счет предоставления лицензии на нематериальный актив независимой стороне.

Гипотетические расходы на выплату роялти независимой стороне, от которых освобождается владелец оцениваемого нематериального актива благодаря тому, что он самом деле владеет этим активом и у него нет необходимости лицензировать этот актив у другого лица. Этот аналитический сценарий является основой метода экономии затрат на выплату роялти или метода освобождения от роялти.

Метод освобождения от роялти по валовой выручке

Чаще всего используется, когда невозможно надежно оценить дополнительную прибыль лицензиата и экономический эффект для лицензиата связан с другими целями, например с освоением нового вида производства или расширением доли на рынке.

Этапы метода освобождения от роялти с использованием дисконтирования.

1. Составляется прогноз объема продаж, по которым ожидаются выплаты роялти. Прогноз составляется в натуральных и стоимостных показателях с разбивкой по годам или более коротким интервалам.

2. Определяется ставка роялти. Если нет опыта продаж лицензий аналогичного типа, то данные берутся из таблиц стандартных размеров роялти. Такие таблицы публикуются.

3. Определяется экономический срок службы объекта интеллектуальной собственности.

4. Рассчитываются ожидаемые выплаты в виде роялти.

5. Из ожидаемых выплат в виде роялти вычитаются все расходы, связанные с поддержанием патента в силе и т.п. (если они сопоставимы с размерами ожидаемых роялти).

6. Рассчитываются дисконтированные потоки прибыли, получаемой от выплат в виде роялти. Коэффициенты дисконтирования определяются в зависимости от области применения объектов интеллектуальной собтвенности, отраслевых и индивидуальных рисков.

7. Определяется приведенная стоимость потоков прибыли за весь период. Для этого дисконтированные потоки прибыли суммируются

1. Прогноз объема продаж, по которым ожидаются выплаты роялти.

Прогноз объема продаж, по которым ожидаются выплаты от роялти был определён на основании ретроспективных данных по выручке ООО "ДЛС-Руссия" за период с 2013 по 2019 года. В качестве базы для расчёта в прогнозном периоде было использовано среднее значение выручки за период с 2013 по 2019 года без учёта минимального и максимального показателей. Данный выбор обусловлен необходимостью определения нормализованного значения выручки, так как её низкие показатели по итогам 2019 года, связаны с реорганизацией компании.

Данные о выручке ООО "ДЛС-Руссия" за период с 2013 по 2019 года приведены в таблице ниже:

|

Наименование показателя / период |

2019 |

2018 |

2017 |

2016 |

2015 |

2014 |

2013 |

Среднее значение выручки за период с 2013 по 2019 года без учёта минимального и максимального показателей |

|

Выручка |

76 947 000 |

188 799 000 |

287 284 000 |

267 390 000 |

262 321 000 |

324 975 000 |

310 834 000 |

263 325 600 |

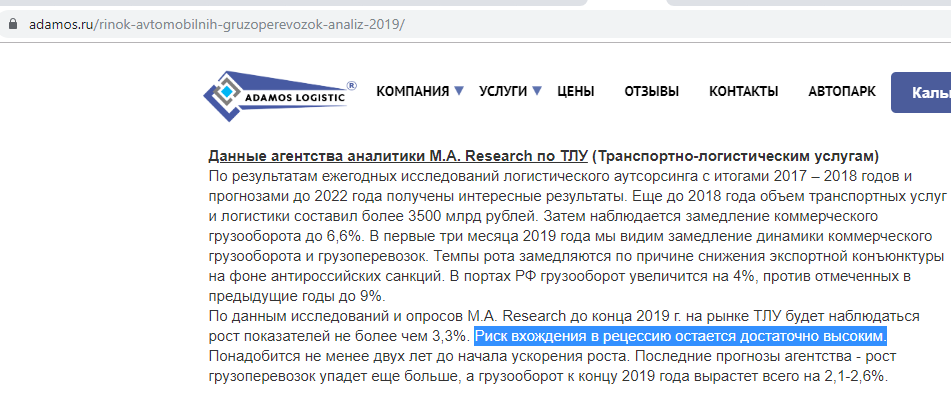

Прирост выручки в рамках прогнозного периода принят, исходя из пессимистического прогноза, на 0 уровне, исходя из высокого риска вхождения рынка автомобильных грузоперевозок в рецессию[11]:

2. Определение ставки роялти.

Значение ставки роялти определено на основании исследования специалистов компании «Перспектива», специализирующихся на оценке интеллектуальной собственности[12]

В рамках настоящего отчёта, значение ставки роялти принято на уровне ниже среднего из диапазона 3%

3. Определение экономического срока службы объекта интеллектуальной собственности.

В соответствии с ч. IV ГК РФ свидетельство на товарный знак и знак обслуживания действует 10 лет с даты подачи заявки, с возможностью в дальнейшем его неоднократного продления каждый раз на 10 лет, но не более срока деятельности предприятия.

Таким образом, юридический срок жизни товарного знака, фактически, не ограничен.

В странах со стабильной экономикой прогнозный период может составлять до десяти лет, однако практика оценки показывает, что для российских предприятий нецелесообразно разрабатывать прогнозы на срок более трех-пяти лет вследствие нестабильности экономической ситуации.

Исходя из вышеизложенного, прогнозный период принят на уровне 5 лет, исходя из ближайшего окончания срока действия товарного знака – 19.10.2024, т.е. с 1 квартала 2020 года по 2024 года.

4. Ожидаемые выплаты в виде роялти.

Расчёт приведён в разделе 7.

5. Расходы на поддержание товарного знака.

Прогнозный период определён оценщиком в контексте действующего срока свидетельства на товарный знак, расходы на его поддержание равны 0.

6. Определение ставки дисконтирования

Ставка дисконтирования – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала (денежных потоков) на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег.

Ставка дисконтирования есть функция риска ожидаемых денежных потоков. Более высокие ставки приписываются более рискованным активам, а пониженные – проектам с большей безопасностью.

Факторы, влияющие на ставку дисконтирования:

- оцениваемый объект (Актив и его идентификация);

- Модель и тип денежного потока;

- Длительность прогнозного периода;

- Риски;

- Тенденции развития секторов рынка и т.п.

Риск – это вероятность отклонения от запланированного уровня цели, т.е. опасность потерь (здесь риск может быть выражен в процентном отношении).

Построение ставок дисконтирования для ОИС, действующих в рамках предприятия:

Строится ставка дисконтирования для ОИС (СДПоис), учитывающая дополнительные риски к базовой ставке дисконтирования для бизнеса (СДб):

- Риск неудачного продвижения продукта на рынок (Рн);

- Риск низкой влиятельности при распределении совокупных выгод от технологии (Рв);

- Риск высоких расходов, неэффективных инвестиций (Ри);

- Общеэкономические риски (Роэ).

СДПоис = СДб + Рн + Рв + Ри + Роэ

Ставки дисконтирования для бизнеса (СДб) и для физических лиц (СДф) различаются по безрисковым ставкам: для физических лиц безрисковая ставка может строиться на уровне долгосрочных вкладов в депозиты банков ТОП-10, а для предприятий – на уровне доходности гособлигаций.

Следует отметить наличие еще одного риска: риска использования прямых и искусственных методов выделения денежных потоков для ОИС (Рпи).

Рассмотрим общие понятия для вышеперечисленных рисков.

Риск неудачного продвижения продукта на рынок (Рн).

Между созданием ОИС и денежными потоками лежит рынок, и для достижения поставленных целей по продажам товаров/услуг требуется концентрация усилий руководства проекта на наиболее перспективных сегментах рынка. Существует риск ненаправленных, неэффективных действий, которые не позволят обеспечить требуемые объёмы продаж.

Риск низкой влиятельности при распределении совокупных выгод от ОИС (Рв).

Учитывая специфическую структуру рынка товаров/услуг с ОИС, его непрозрачность и высокую монополизированность, велика вероятность низкой влиятельности собственника ОИС в процессе распределения стоимости, создаваемой оцениваемым ОИС. Более подробные знания о рынке позволят определить наилучший способ извлечение доходов с рынка и максимизировать объём продаж компании. Стратегия ценообразования должна быть основана на хорошем знании рынка. Эффективная стратегия ценообразования позволяет избежать ситуации, когда высокая или низкая цена является фактором, сдерживающим объём продаж. Если существует принципиальная возможность достичь аналогичные эффекты без применения оцениваемого ОИС, то влиятельность обладателя прав на распространения товара/услуги в процессе распределении стоимости будет ниже и доходы могут быть ниже.

Риск высоких расходов, неэффективных инвестиций (Ри).

Существует риск, что для продвижения ОИС потребуются значительные расходы и инвестиции. То есть показатели по доходам будут достигнуты, однако денежные потоки окажутся меньше в связи с расходами и инвестициями на продвижение товара/услуги с ОИС.

Общеэкономические риски (Роэ).

Может возникнуть двойной учет данного риска, поскольку он уже заложен в безрисковой ставке в составе странового риска. Страновой (политический) риск обычно усматривается в возможности непрогнозируемых негативных изменений экономического окружения, связанных с изменением государственной, инвестиционной, налоговой, таможенной и финансовой политики. Следует отметить, что отраслевые риски отражены в ставке дисконтирования для бизнеса (например, в бета коэффициенте).

Факторами влияния на учет дополнительного экономического риска являются:

- риск реализации продукции с ОИС на зарубежных рынках в странах с дифференциацией страновых рисков (например, реализация отечественных ракетных двигателей для компаний США. Здесь следует анализировать как разницу в страновых и отраслевых рисках, так и влияние санкций против РФ);

- риск на специфичных отраслевых сегментах рынка (например, предприятие, использующее ОИС относится к отрасли тяжелого машиностроения, а продукция с использованием ОИС относится к бытовой отрасли. Здесь следует анализировать разницу в бета коэффициентах и прочих параметров ставок дисконтирования).

Дополнительные общеэкономические риски не вводятся (Роэ = 0), если продукция реализуется на территории РФ и связана с отраслевой принадлежностью предприятия, в рамках которого производится.

Риск использования прямых и искусственных методов выделения денежных потоков для ОИС (Рпи).

При использовании прямых методов выделения денежных потоков данный вид риска не учитывается.

При использовании искусственных методов выделения денежных потоков данный вид риска зависит от базовой расчетной величины.

Определение базовой ставки дисконтирования для бизнеса (СДб)

В рамках настоящего Отчёта, расчёт ставки дисконтирования для бизнеса (СДб) был проведён методом кумулятивного построения

Метод суммирования

В данном методе за основы берется безрисковая норма доходности, к которой затем добавляется риск инвестирования в конкретную компанию. Каждый из факторов риска колеблется в диапазоне 0-5% (источник: Business valuation Review. December. 1992; «The Adjusted Capital Asset Pricing Model for Developing Capitalization Rates: An Extension of Previous Build-Up Methodologies Based Upon the CAPM»).

|

№ п/п |

Наименование рисков |

Премия за риск |

|---|---|---|

|

1 |

Безрисковая ставка доходности |

- |

|

2 |

Размер компании |

0-5% |

|

3 |

Финансовая структура |

0-5% |

|

4 |

Доходы: рентабельность и предсказуемость |

0-5% |

|

5 |

Диверсификация клиентуры |

0-5% |

|

6 |

Территориальная и продуктовая диверсификация |

0-5% |

|

7 |

Качество менеджмента |

0-5% |

|

8 |

Прочие риски |

0-5% |

|

Итого |

0-35% |

|

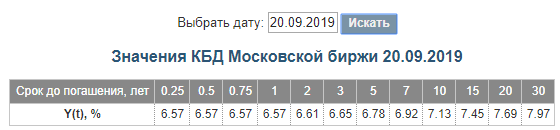

1 1 В качестве безрисковой ставки доходности использовалась ставка 5-летней кривой бескупонной доходности по состоянию на 20.09.2019 (https://www.moex.com/ru/marketdata/indices/state/g-curve/). Выбор данной ставки обусловлен возможностями потенциального инвестора по альтернативным вложениям средств. Величина ставки составляет 6,78%.

2 ООО «ДЛС-Руссия» является компанией среднего размера по транспортно-экспедиционной деятельности, что не несёт в себе каких-либо повышенных рисков, связанных с данным фактором. Поэтому риск вложения по данному фактору оценен на уровне выше среднего из рассматриваемого диапазона 3%.

3 В ходе финансового анализа (приведено в Приложении 2), финансовое положение компании можно охарактеризовать как критическое. Вследствие этого риск по данному фактору определен на максимальном уровне 5%.

4 В ходе финансового анализа (приведено в Приложении 2), финансовые результаты компании можно охарактеризовать как очень плохие. Риск по данному фактору определён на уровне выше среднего – 4%.

5 Деятельность компании не является узко специализированной, диверсификация клиентуры достаточно широкая, учитывая вышесказанное, риск оценён на уровне ниже среднего 2%

6 Оцениваемое предприятие ведет деятельность на практически неограниченной территории, специфика деятельности компании предусматривает большой территориальный разброс потенциальных клиентов. Учитывая данные обстоятельства, риск по данному фактору определён на уровне ниже среднего 2%.

7 Эффективность работы предприятия в значительной степени определяется качеством менеджмента. По результатам финансового анализа было установлено, что компания находится в неудовлетворительном состоянии, риск по данному фактору определён на уровне выше среднего- 4%.

8 Прочих особенных рисков, характерных для данной отрасли оценщиком выявлено не было, в связи с чем, риск по данному фактору принят на минимальном уровне 1%.

Таблица 1

Определение ставки дисконтирования для бизнеса (СДб) методом суммирования

|

Фактор |

Значение, % |

|

Условно безрисковая ставка1 |

6,78 |

|

Размер компании2 |

3 |

|

Финансовая структура3 |

5 |

|

Доходы рентабельность и предсказуемость4 |

4 |

|

Диверсификация клиентуры5 |

2 |

|

Территориальная и продуктовая диверсификация6 |

2 |

|

Качество менеджмента7 |

4 |

|

Прочие особенные риски8 |

1 |

|

Ставка дисконтирования |

27,78 |

Таким образом, ставка дисконтирования, рассчитанная методом суммирования, составляет 27,78%.

Риск неудачного продвижения продукта на рынок (Рн).

Факторы дополнительного риска Рн

|

Риск |

0% |

1% |

2% |

3% |

4% |

5% |

|

Опыт применения ТЗ на предприятии |

Несколько десятков лет |

Многократный |

Однократный |

В процессе отработки |

Есть опыт применения на аналогичных предприятиях |

нет |

|

Наличие на рынке конкурентного контрафакта |

Нет условий появления |

Нет |

Возможно появление |

Есть в небольшом количестве |

Растущая динамика роста контрафакта |

Есть в большом количестве |

|

Наличие на рынке конкурентных ТЗ |

Нет условий появления |

Нет |

Возможность появления |

Есть в небольшом количестве малоконкурентные |

Среднеконкурентные |

Высококонкурентные |

|

Рекламная компания |

ТЗ мирового уровня |

Многолетняя плановая |

Годовая плановая |

Отработанная |

В начале |

Не ведётся |

Расчёт надбавки Рн

|

Факторы риска / Уровень риска |

0% |

1% |

2% |

3% |

4% |

5% |

|

Опыт применения ТЗ на предприятии |

1 |

|||||

|

Наличие на рынке конкурентного контрафакта |

1 |

|||||

|

Наличие на рынке конкурентных ТЗ |

1 |

|||||

|

Рекламная компания |

1 |

|||||

|

Количество наблюдений |

2 |

0 |

1 |

0 |

0 |

1 |

|

Взвешенный итог |

0% |

0% |

4% |

0% |

0% |

5% |

|

Итого |

9% |

|||||

|

Количество факторов |

4 |

|||||

|

Итоговое значение фактора риска |

2,25% |

|||||

Риск низкой волатильности при распределении совокупных выгод от ТЗ.

Факторы дополнительного риска Рв

|

Риск |

0% |

1% |

2% |

3% |

4% |

5% |

|

Наличие лицензий |

Многолетний опыт лицензирования |

Имеются в большом количестве |

Имеются в небольшом количестве (до 2-х) |

В стадии заключения |

Протоколы о намерениях |

Нет |

|

Квалификация персонала, связанного с управлением ТЗ (качество менеджмента) |

Широкопрофильные специалисты с многолетним опытом работы с ТЗ |

Имеющий большую практику выпуска и реализации продукции с ТЗ |

Имеющий небольшую практику выпуска и реализации продукции (до года) с ТЗ |

В стадии реализации и продукции с ТЗ |

В стадии набора и обучения |

Отсутствие специализированного менеджмента |

|

Степень использования ТЗ в товарной продукции |

Общемировой бренд компании |

Использован во всех товарах / услугах |

Использован в нескольких товарах / услугах |

Использован в одном товаре / услуге |

Подготовка к использованию |

Не используется |

|

Надежность участников проекта |

Один участник |

Большой практический опыт совместной реализации аналогичных проектов |

Общие интересы участников проекта |

Смена участников проекта |

Большое количество участников проекта (более 5) |

Различные интересы участников проекта |

Расчёт надбавки Рв

|

Факторы риска / Уровень риска |

0% |

1% |

2% |