Определение, основные задачи, функции бухгалтерского учета

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет - это система непрерывного, сплошного и взаимосвязанного наблюдения и контроля за хозяйственной деятельностью предприятия.

Значение бухгалтерского учета в системе управления предприятием велико, так как главная цель бухгалтерского учета – это своевременное предоставление достоверных данных о деятельности предприятия для принятия обоснованных управленческих решений в вопросах конкурентоспособности продукции и укрепления стабильного положения предприятия на производственном рынке. Значение учета также сказывается на методах управления системой централизованного бухгалтерского учета.

Бухгалтерский учет выполняет контрольную и информационную функции, обеспечивает сохранность собственности, предоставляет информацию для аналитики, создает обратную связь между фактическими показателями производства и планированием на перспективу.

Бухгалтерская отчетность предприятия, которая в условиях рыночной экономики базируется на обобщении данных финансового учета, является информационным звеном, связывающим предприятие с обществом и деловыми партнерами — пользователями информации о его деятельности. Своевременное получение учетной информации о производственно-хозяйственной, а также финансовой деятельности предприятия позволяет руководителям оперативно воздействовать на ход производства, принимать соответствующие меры для повышения таких экономических показателей работы предприятия, как производительность труда и прибыль.

По данным учета на предприятиях выявляется сохранность средств у материально ответственных лиц, контролируются наличие, правильность хранения, поступление и расходование товарно-материальных ценностей и денежных средств. С помощью данных бухгалтерского учета и отчетности хозяйственные органы и руководители предприятий выявляют экономическую эффективность внедрения в производство передовой техники и технологии, резервы дальнейшего роста и совершенствования производства.

Актуальность темы курсовой работы заключается в том, что управлять хозяйственной деятельностью предприятия можно только при наличии информации о количестве и качестве происходящих на предприятии экономических процессов. Первичные данные о фактах хозяйственной деятельности отражаются в бухгалтерском учете - это способствует систематизации разобщенных данных в обобщенную характеристику определенных явлений хозяйственной деятельности предприятия, а также формированию экономических показателей.

Объектом исследования является предприятие ООО УПТК. Предметом исследования является бухгалтерский учет и его роль в системе управления предприятием.

Цель курсовой работы: исследовать место бухгалтерского учета в системе управления предприятием.

Для достижения цели были поставлены следующие задачи:

- определить понятие бухгалтерского учета, его сущность и значение;

- проанализировать основные задачи бухгалтерского учета и требования предъявляемые к его ведению;

- рассмотреть значение методов бухгалтерского учета;

- определить роль бухгалтерского учета в системе управления предприятием на примере ООО УПТК;

- обосновать рекомендации по совершенствованию бухгалтерского учета в организации.

При написании курсовой работы были использованы такие методы как сбор и анализ научной и учебной литературы, в частности учебно-практическое пособие Пошерстник Н. В. «Бухгалтерский учет на современном предприятии», учебное пособие Сокольчик Т. П. «Бухгалтерский учет и аудит», учебник В. И. Титова «Экономика предприятия», учебник Кондракова Н. П. «Бухгалтерский учет», нормативные правовые акты.

В курсовой работе раскрывается сущность бухгалтерского учета, определяются его цели и задачи, рассматривается система нормативного регулирования бухгалтерского учета. Также в работе рассматривается организация бухгалтерского учета на предприятии и его роль в системе управления предприятием ООО УПТК, разработаны предложения по совершенствованию существующей системы бухгалтерского учета на предприятии ООО УПТК.

1 БУХГАЛТЕРСКИЙ УЧЕТ И ЕГО МЕСТО В СИСТЕМЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

1.1 Система нормативного регулирования бухгалтерского учета и отчетности

Система нормативного регулирования бухгалтерского учета законодательно устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

Действующие нормы основаны на единообразии ведения бухгалтерского учета имущества, обязательств и хозяйственных операций, составлении и представлении сопоставимой и достоверной информации об имущественном положении, доходах и расходах организации, необходимой пользователям бухгалтерской информации[1].

Общее методологическое руководство бухгалтерским учетом на государственном уровне осуществляется Правительством Российской Федерации. Приоритетное право регулирования бухгалтерского учета предоставлено Министерству финансов, которое осуществляет разработку и утверждение положений по бухгалтерскому учету (национальных стандартов), методических указаний по бухгалтерскому учету отдельных операций, имущества, обязательств, доходов, расходов и капитала. Нормативные акты, утвержденные Министерством финансов, составляют основу системы нормативно-правового регулирования бухгалтерского учета и являются обязательными к применению на территории Российской Федерации.

Другие органы, которые наделены правом нормативного регулирования бухгалтерского учета в пределах своей компетенции (отраслевые министерства и ведомства), не имеют права издавать нормативные акты, противоречащие нормативным актам и методическим указаниям Министерства финансов РФ.

Одни из утверждаемых нормативных актов обязательны к применению (законы, положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

Бухгалтерский учет в Российской Федерации отвечает требованиям рыночной экономики и базируется на международных стандартах финансовой отчетности. В соответствии с этим он регламентируется четырехуровневой системой документов.

Система нормативного регулирования бухгалтерского учета и отчетности в РФ представлена в таблице[2] 1.

Таблица 1

Уровни нормативного регулирования бухгалтерского учета в Российской Федерации

|

Уровни нормативного регулирования бухгалтерского учета в РФ |

|

|

I уровень |

Законодательные акты, Указы Президента, Постановления Правительства РФ |

|

II уровень |

Национальные стандарты по бухгалтерскому учету (ПБУ) |

|

III уровень |

Методические рекомендации (указания), инструкции |

|

IV уровень |

Рабочие документы по бухгалтерскому учету самой организации |

Федеральный закон от 06.12.2011 года №402-ФЗ «О бухгалтерском учете» является основным актом первого уровня. Данный Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

К первому уровню системы также относятся Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Федеральный закон от «Об акционерных обществах», постановление Правительства РФ «Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» и др.

Федеральный закон «О бухгалтерском учете» занимает центральное место в системе нормативного регулирования бухгалтерского учета и отчетности, поскольку: определяет юридический статус норм бухгалтерского учета для коммерческих и некоммерческих организаций, закрепляет обязанность юридических лиц по ведению бухгалтерского учета, определяет ответственность за организацию учетной работы. В Законе дано определение бухгалтерского учета, названы его объекты, обозначены задачи бухгалтерского учета, приведены основные понятия, используемые в бухгалтерском учете (синтетический и аналитический учет, План счетов, бухгалтерская отчетность и т.п.).

В Федеральном законе «О бухгалтерском учете» изложены требования к ведению бухгалтерского учета в организациях, к документированию хозяйственных операций, ведению регистров бухгалтерского учета, оценке имущества и обязательств, порядку осуществления инвентаризации имущества и обязательств.

Отдельный раздел посвящен перечню требований к составлению бухгалтерской отчетности, определены ее состав, правила оценки статей бухгалтерской отчетности, порядок ее представления, основные правила составления сводной бухгалтерской отчетности и порядок хранения документов бухгалтерского учета.

Второй уровень системы нормативного регулирования бухгалтерского учета представлен учетными стандартами, то есть особым сводом основных правил, устанавливающих порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (в отечественном бухгалтерском учете — положения) призваны конкретизировать Федеральный закон «О бухгалтерском учете».

Основным нормативным документом второго уровня является Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Данный документ конкретизирует Федеральный закон «О бухгалтерском учете» и занимает по своей значимости второе место. В связи с реформированием бухгалтерского учета в соответствии с международными стандартами финансовой отчетности данные документы подвергаются пересмотру, в их текст вносятся изменения и дополнения. Положение закрепляет первостепенную роль Минфина России по разработке нормативных документов по бухгалтерскому учету, ответственность руководителя за организацию учета, определяет сущность бухгалтерского учета и его задачи, правила ведения бухгалтерского учета, требования к ведению бухгалтерского учета, порядок документирования хозяйственных операций, ведения регистров бухгалтерского учета, оценки имущества и обязательств, порядок проведения инвентаризации, правила составления и представления бухгалтерской отчетности и правила оценки ее статей, сроки представления бухгалтерской отчетности (в том числе сводной), порядок хранения документов.

В системе нормативного регулирования положения по бухгалтерскому учету (учетные стандарты) конкретизируют Федеральный закон «О бухгалтерском учете» по каждому объекту учета.

В них отражены основные особенности отечественной системы бухгалтерского учета. Отечественные стандарты по бухгалтерскому учету носят обязательный характер.

Положение по бухгалтерскому учету обычно включает следующие элементы:

- название и номер ПБУ;

- сфера применения соответствующего ПБУ и условия признания соответствующего объекта учета;

- основные определения и понятия по соответствующему объекту учета;

- способы оценки, применяемые по данному объекту;

- порядок учета наличия и изменения соответствующего объекта учета;

- данные, подлежащие раскрытию в составе информации по учетной политике и в бухгалтерской отчетности[3].

В системе нормативного регулирования План счетов относится к документам второго уровня. В практической деятельности бухгалтерских служб Плану счетов придается первостепенное значение.

План счетов бухгалтерского учета представляет собой систему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Инструкция по применению Плана счетов бухгалтерского учета устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета в предприятиях различных форм собственности, видов деятельности, организационно-правовых форм. В ней приведена характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты структура, назначение, экономическое содержание отражаемых фактов хозяйственной деятельности.

План счетов и инструкция по его применению утверждены приказом Минфина России от 31.10.2000 г. № 94н. На основании Плана счетов и Инструкции по его применению организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов (включая субсчета). Для учета специфических операций организации могут по согласованию с Минфином России вводить в План счетов дополнительные синтетические счета, используя свободные коды счетов. Субсчета, предусмотренные в Плане счетов, используются организацией исходя из требований управления организацией, анализа, контроля и отчетности. Организация может при необходимости уточнять их содержание, исключать и объединять их, а также вводить дополнительные субсчета.

При формировании рабочего плана счетов организация выбирает те из них, которые ей действительно необходимы.

Порядок ведения аналитического учета устанавливается организацией исходя из положений Инструкции по применению Плана счетов и нормативных актов по отдельным разделам учета (учета основных средств, материалов и т.п.). Некоторые экономические субъекты (например, малые предприятия) могут пользоваться рабочими планами счетов, в которых существенно сокращается количество применяемых счетов.

В едином Плане счетов счета сгруппированы в восемь разделов.

Отдельно выделены забалансовые счета. Основой группировки счетов по разделам являются экономические особенности учитываемых объектов — в каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Разделы расположены в последовательности, определяемой в соответствии с характером участия имущества в его кругообороте. Вначале отражены разделы со счетами имущества, необходимого для производственного процесса (разделы I «Внеоборотные активы» и II «Производственные запасы»). Затем показаны разделы со счетами издержек производства, готовой продукции и товаров, денежных средств и расчетов (разделы III «Затраты на производство», IV «Готовая продукция и товары», V «Денежные средства» и VI «Расчеты»). Таким образом, в первых шести разделах сгруппированы счета имущества и процессов в сферах производства и обращения. Имущество отражено по разделам по принципу ликвидности — от менее ликвидного к высоколиквидному.

Обязательства организации отражены в разделе VI «Расчеты».

В последующих разделах отражены капитал и финансовые результаты организации (разделы VII «Капитал», VIII «Финансовые результаты»).

Методические указания, инструкции, рекомендации в системе нормативного регулирования бухгалтерского учета относятся к документам третьего уровня. Они призваны конкретизировать основные положения, изложенные в нормативных документах первого и второго уровней, с учетом отраслевых и иных особенностей.

Основными нормативными документами третьего уровня являются:

- методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России;

- методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России;

- методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные приказом Минфина России;

- методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России[4].

В системе нормативного регулирования бухгалтерского учета рабочие документы конкретной организации относят к четвертому уровню нормативно-правовой системы регулирования бухгалтерского учета.

Основными рабочими документами конкретной организации являются:

а) документ по учетной политике предприятия;

б) утвержденные руководителем формы первичных учетных документов;

в) графики документооборота;

г) утвержденный руководителем рабочий план счетов бухгалтерского учета;

д) утвержденные руководителем формы внутренней отчетности.

Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основы формирования и раскрытия учетной политики организации установлены ПБУ «Учетная политика организации».

Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации. Формы первичных учетных документов утверждаются руководителем организации в том случае, если они разработаны в самой организации.

В графике документооборота определяется круг лиц, ответственных за оформление документов, указываются порядок, место, время прохождения документа с момента его составления до сдачи в архив.

Рабочий план счетов, утверждаемый руководителем, содержит перечень применяемых организацией синтетических счетов и субсчетов.

Формы внутренней отчетности, утверждаемые руководителем, разрабатываются организацией самостоятельно, исходя из особенностей ее функционирования и требований управления производством и реализацией продукции.

1.2 Сущность, функции и задачи бухгалтерского учета. Пользователи бухгалтерской информации

Бухгалтерский учет - это формирование документированной систематизированной информации об объектах, предусмотренных федеральным законом, в соответствии с требованиями, установленными тем же Законом, и составление на ее основе бухгалтерской (финансовой) отчетности[5].

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций[6].

Под сплошным отражением хозяйственной деятельности подразумевается обязательный учет всего имущества, всех видов производственных запасов, затрат продукции, денежных средств, фондов, задолженности предприятия и т. п.

Непрерывность (во времени) требует постоянного наблюдения и записи в документах совершающихся на предприятии фактов движения материальных ценностей, денежных средств, расчетов, фондов, кредитов и т.д.

Взаимосвязанность отражения хозяйственной деятельности в бухгалтерском учете вызвана зависимостью совершающихся между собой фактов. Например, после выплаты (выдачи наличными) из кассы заработной платы работникам уменьшится не только задолженность предприятия перед ними, но и наличие денежных средств в кассе.

Бухгалтерский учет, в свою очередь, включает в себя управленческий и финансовый учет.

Под управленческим учетом понимается система сбора, обработки и предоставления учетной информации для нужд управления, а целью управленческого учета является создание и поддержание информационной системы в организации. Следовательно, основная задача управленческого учета — подготовка необходимой информации для принятия оптимальных управленческих решений по совершенствованию процесса производства и тем самым оптимизация самого процесса управления. Переход отечественного учета и отчетности на международные стандарты создает необходимость ведения управленческого учета, так как этот учет становится обязательным условием правильного ведения других видов учета (финансового и налогового).

Существенную часть управленческого учета составляют учет и анализ затрат (себестоимости). Управленческий учет связан с подготовкой информации для руководства предприятия (совершенствование производства, снижение затрат и т. п.), которая может быть использована при принятии решений, связанных с планированием и прогнозированием. Данные управленческого учета составляют коммерческую тайну и не подлежат оглашению. Информация управленческого учета должна быть более подробной, регулярной, четкой и ориентированной на будущее, чем данные финансового учета.

Финансовый учет предоставляет учетную информацию о результатах деятельности организации ее внешним пользователям: акционерам, партнерам, кредиторам, налоговым, статистическим органам, финансирующим банкам и т. п. С этих позиций данные финансового учета не представляют коммерческой тайны, поскольку в нем отражаются наиболее общие показатели деятельности организации. Для финансового учета характерно соблюдение общепринятых бухгалтерских принципов, применение денежных единиц измерения, периодичность, объективность и выделение в качестве главного объекта анализа деятельности организации в целом[7].

Система обобщения данных, осуществляемая при формировании информации (полной и достоверной) для определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ, носит название налогового учета. Порядок ведения налогового учета налогоплательщик устанавливает в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя организации.

Общей информационной базой для составления регистров как финансового и управленческого, так и налогового учета является первичный документ бухгалтерского учета.

Совокупность применения всех трех видов учета, их своевременность, полнота и объективность позволяют коллективу предприятия вести хозяйство экономно, расчетливо, не допуская непроизводительных затрат.

Целью бухгалтерского учета является формирование информации для внешних и внутренних пользователей. Пользователи бухгалтерской информации представлены в таблице[8] 2.

Таблица 2

Пользователи бухгалтерской информации

|

Бухгалтерская информация |

||

|

Внутренние пользователи |

Внешние пользователи |

|

|

Аппарат управления; руководители подразделений; собственники; сотрудники предприятия |

Имеющие прямой финансовый интерес |

Не имеющие прямой финансовый интерес |

|

Инвесторы; кредиторы; поставщики; акционеры; покупатели |

Налоговые органы; органы статистики; обслуживающие банки; аудиторские фирмы; общественность и прочие |

|

Применительно к внешним пользователям цель бухгалтерского учета — формирование информации о финансовом положении организации, финансовых результатах и изменениях в финансовом положении, полезной широкому кругу заинтересованных пользователей при принятии решений[9].

Заинтересованными пользователями информации считаются юридические и физические лица, имеющие потребность в информации об организации и обладающие достаточными познаниями и навыками для понимания, оценки и использования информации: реальные и потенциальные инвесторы, работники организации, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

Указанные пользователи заинтересованы в получении следующей информации, формируемой в бухгалтерском учете:

• инвесторы и их представители — о рискованности и доходности предполагаемых или осуществленных инвестиций и о способности организации выплачивать дивиденды;

• работники организации и их представители — о стабильности и прибыльности работодателей, способности организации гарантировать оплату труда и сохранение рабочих мест;

• заимодавцы — о способности организации погасить предоставленные ей займы и выплачивать соответствующие проценты;

• поставщики и подрядчики — о способности организации выплатить в срок причитающиеся им суммы;

• покупатели и заказчики — о продолжении деятельности организации;

• органы власти — в информации, необходимой для осуществления ими своих функций (по распределению ресурсов, регулированию народного хозяйства, разработке и реализации общегосударственной политики, ведению статистического наблюдения);

• общественность в целом — о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях[10].

Наряду со специфической внешним пользователям нужна и общая для всех пользователей информация, например о способности организации воспроизводить денежные средства и аналогичные активы, времени и последовательности их поступления.

Применительно к внутренним пользователям целью бухгалтерского учета является формирование информации, необходимой руководству организации для принятия управленческих решений, планирования, анализа и контроля производственной и финансовой деятельности.

Информацию для внутренних пользователей, характеризующую финансовое положение организации, финансовые результаты ее деятельности и изменения в финансовом положении, целесообразно использовать при формировании информации и для внешних пользователей.

В системе управления хозяйственной деятельностью организации бухгалтерский учет выполняет ряд функций:

1) контролирующая – обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств, за правильностью и своевременностью расчетов с государством и его службами. С помощью учета осуществляются три вида контроля: предварительный, текущий и последующий;

2) информационная функция – является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций. Информация должна быть достоверной, объективной, своевременной и оперативной;

3) обеспечение сохранности имущества. Выполнение этой функции зависит от действующей системы учета, от наличия специализации, складских помещений, которые оснащены организационной техникой;

4) функция обратной связи – бухгалтерский учет формирует и передает информацию обратной связи;

5) аналитическая функция – с помощью нее происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб[11].

Основными задачами бухгалтерского учета являются:

а) формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности, — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

б) обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

в) предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости[12].

Для решения основных задач бухгалтерского учета необходимо соблюдение правил и принципов ведения бухгалтерского учета, определенных Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации:

1) обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Минфином России;

2) учет объектов учета осуществляется в рублях и на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык;

3) бухгалтерский учет текущих затрат на производство продукции, выполнение работ и оказание услуг осуществляется отдельно от затрат, связанных с капитальными и финансовыми вложениями;

4) обязательность документирования хозяйственных операций. Первичные документы должны быть составлены в момент совершения хозяйственных операций или сразу по окончании операции. Они должны содержать обязательные реквизиты и составляться по типовым формам или формам, утверждаемым руководителем организации. Руководитель также утверждает правила документооборота и технологию обработки учетной информации;

5) для систематизации и накопления информации, содержащейся в учетных документах, используются учетные регистры, формы которых разрабатываются Минфином России, органами, которым предоставлено право регулирования бухгалтерского учета, федеральными органами исполнительной власти или самой организацией при соблюдении ими общих методических принципов бухгалтерского учета. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной;

6) объекты учета подлежат оценке в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; оценка имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; оценка имущества, произведенного в самой организации, — по стоимости его изготовления. Применение других методов оценки допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными правовыми актами Минфина России и органов, которым предоставлено право регулирования бухгалтерского учета;

7) обязательность проведения инвентаризации имущества и обязательств. Порядок проведения инвентаризации определяется руководителем организации, за исключением установленных законом о бухгалтерском учете случаев обязательного проведения инвентаризаций;

8) для ведения бухгалтерского учета в организации формируется учетная политика в соответствии с установленными допущениями и требованиями[13].

Законодательно установленные правила и принципы ведения бухгалтерского учета являются едиными для всех организаций независимо от их организационно-правовой формы.

1.3 Предмет и объекты бухгалтерского учета. Методы бухгалтерского учета

Предметом бухгалтерского учета является хозяйственная деятельность предприятия, средства организации, их состояние и использование, а также источники их образования.

Средства организации классифицируются:

а) по источникам образования – собственные и заемные;

б) по назначению, составу и размещению – внеоборотные, оборотные и отвлеченные[14].

К внеоборотным средствам относятся: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Оборотные средства делятся на 2 группы:

- оборотные производственные фонды – сырье, материалы, полуфабрикаты, незавершенное производство;

- фонды обращения – готовая продукция, отгруженные товары, денежные средства и средства в расчетах.

Источники хозяйственных средств включают:

1) собственные источники – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль;

2) заемный капитал – кредиты, займы, обязательства по расчетам;

3) заемные средства, приравненные к собственным – постоянная задолженность[15].

Объекты бухгалтерского учета включают в себя факты хозяйственной жизни, активы, обязательства, источники финансирования деятельности, доходы, расходы, иные объекты, если это установлено федеральными стандартами[16]. Ранее в это понятие входило только имущество организации, ее обязательства и хозяйственные операции, осуществляемые в процессе деятельности[17]. Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни - действие или событие в хозяйственной деятельности экономического субъекта, включающее в себя хозяйственные операции, изменяющее состав его активов, пассивов или финансовых результатов.

2) активы - обладающее стоимостью имущество предприятия.

Различают реальные и финансовые активы.

Реальные активы: земля, здания и сооружения, машины и оборудование.

Финансовыми активами считаются деньги, ценные бумаги и выданные клиентам кредиты. В разделе активов баланса компании отражаются как реальные, так и финансовые активы. Действующая в Российской Федерации форма бухгалтерского баланса включает два раздела активов: оборотные и внеоборотные активы.

3) обязательства - обязательства предприятия - счета или долги, которые должны быть оплачены предприятием. Различают текущие и долгосрочные обязательства. К обязательствам предприятия относятся: займы, кредиты, кредиторская задолженность, обязательства по распределению валового внутреннего продукта.

4) источники финансирования деятельности предприятия.

Собственные финансовые средства хозяйствующих субъектов – прибыль; амортизационные отчисления; суммы, выплачиваемые страховыми компаниями в виде возмещения потерь.

Привлеченные, например, средства от продажи акций, а также выделяемые вышестоящими холдинговыми или акционерными компаниями, промышленно-финансовыми группами на безвозмездной основе благотворительные или иные взносы.

Бюджетные ассигнования из бюджетов разных уровней, фонда поддержки предпринимательства, внебюджетных фондов, представляемые безвозмездно или на льготной основе.

Иностранные инвестиции – капитал иностранных юридических и физических лиц представляемого в форме финансового или иного участия в уставном капитале совместных предприятий, а также прямых вложений денежных средств международных организаций, финансовых учреждений различных форм собственности и частных лиц в соответствии с действующим законодательством.

Заемные средства – кредиты, предоставляемые государственными и коммерческими банками, иностранными инвесторами (Всемирный банк, Европейский банк реконструкции и развития, международными фондами, агентствами и страховыми компаниями) на возвратной основе

5) доходы - доходы организации (предприятия) - это выручка от продажи продукции, поступления, связанные с выполнением работ, оказанием услуг. то увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящие к увеличению капитала предприятия этого предприятия. Доходы предприятий являются основными источниками финансовых ресурсов.

6) расходы организации представляют собой совокупность использованных ею средств, относящихся к активам, если они способны приносить доходы в будущем, или к пассивам, если этого не произойдет, то есть доходы организации уменьшатся[18].

Процесс учета объектов бухгалтерского учета предусматривает использование различных измерителей этих объектов: натуральных, трудовых, денежных.

Натуральные измерители служат для отражения в учете хозяйственных средств и процессов в их натуральном выражении, мерой, массой. Применение натуральных измерителей зависит от особенностей учитываемых объектов, т. е. от их физических свойств. Объекты учета могут измеряться единицами массы (килограммы, тонны и т. д.), счетом (количество штук, пар и т. д.). С помощью натурального учета ведется систематическое наблюдение за состоянием движения конкретных видов материальных средств (основных средств, готовой продукции и т. д.) и осуществляется контроль за их сохранностью, а также за объемом процесса заготовок, производства и реализации продукции.

Трудовые измерители применяют для отражения в учете количества затраченного рабочего времени, исчисленного в рабочих днях, часах, минутах. Трудовые измерители в сочетании с натуральными используют для исчисления размера оплаты труда, выявления производительности труда, определения норм выработки и т. д.

Денежный измеритель занимает центральное место в учете и используется для отражения разнообразных хозяйственных явлений и обобщения их в единой денежной оценке. Только с помощью денежного измерителя можно подсчитать общую стоимость разнородного имущества предприятия (зданий, станков, материалов и т. д.). Денежный измеритель выражается в рублях и копейках. Посредством их суммируются произведенные затраты (расходы) предприятия, ранее выраженные в трудовых и натуральных измерителях. Денежный измеритель необходим, в частности, для калькуляции себестоимости продукции, определения прибыли или убытков организации, отражения итогов хозяйственной деятельности. В Российской Федерации денежным измерителем является рубль. Денежный измеритель выступает также средством выражения кредитных и расчетных связей организаций. На практике он применяется не изолированно, а вместе с натуральными и трудовыми измерителями.

Методом бухгалтерского учета является совокупность способов и приемов отражения финансово-хозяйственной деятельности организации, которые включают специфические приемы наблюдения объектов бухгалтерского учета, их измерения, группировки и обобщения.

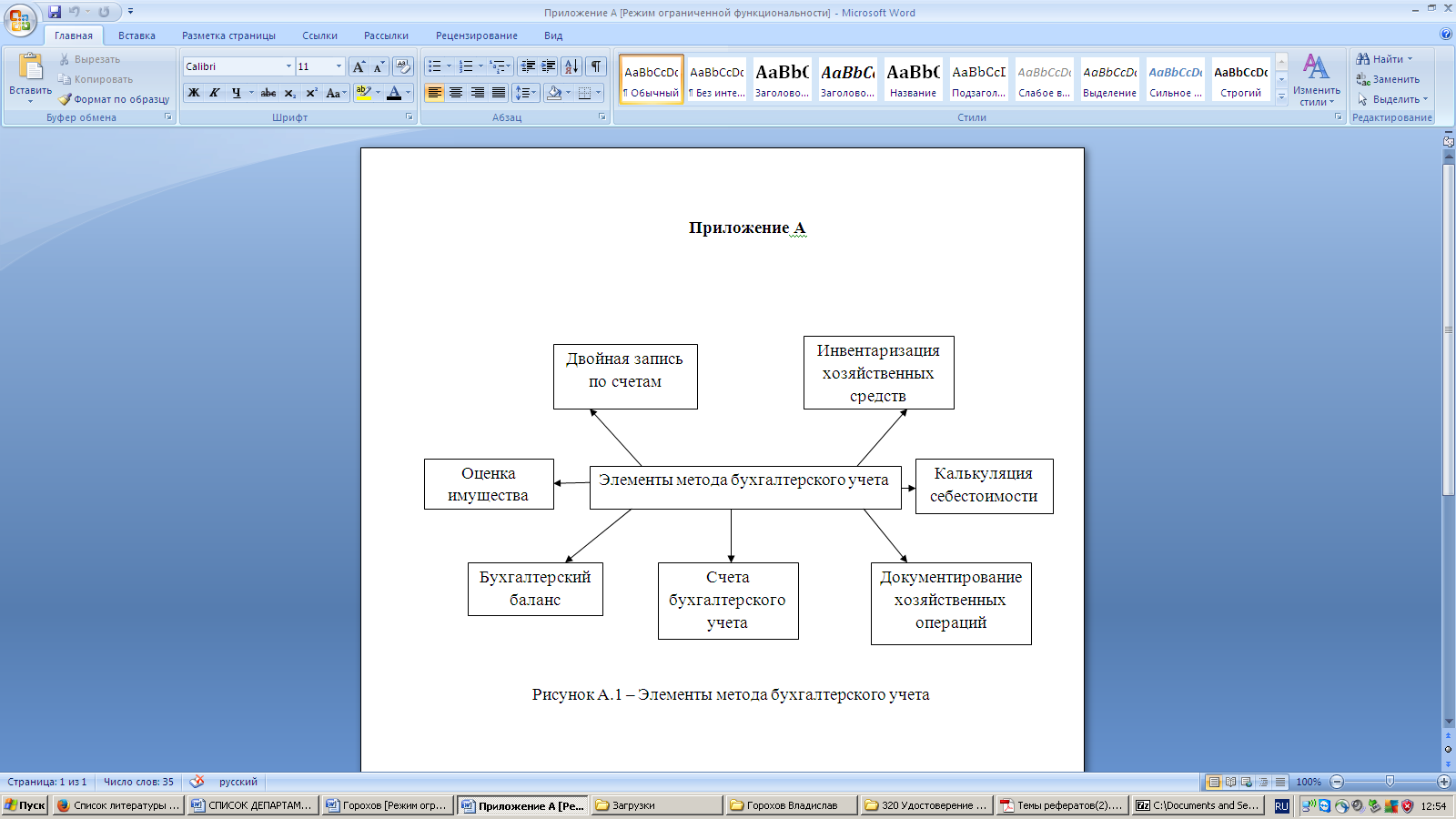

Элементы метода бухгалтерского учета (Приложение 1):

Бухгалтерский баланс - это таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив). Итог актива должен быть обязательно равен итогу пассива, так как в активе и пассиве сгруппируется одно и то же имущество по разным направлениям[19]. (Приложение 2)

В России форма бухгалтерского баланса разрабатывается Минфином РФ и носит рекомендательный характер - организации могут дополнять, сокращать и видоизменять.

В рекомендуемой форме бухгалтерского баланса актив баланса состоит из двух разделов:

I. Внеоборотные активы;

II. Оборотные активы.

В пассиве баланса источники формирования имущества сгруппированы в три раздела.

III. Капитал и резервы;

IV. Долгосрочные займы;

V. Краткосрочные обязательства[20].

В каждом из указанных пяти разделов в отдельных строках, называемых статьями баланса, отражены соответствующие виды имущества и источники их формирования, указанные в классификациях имущества по составу и функциональной роли и по источникам образования и целевому назначению. Данные об имуществе и обязательствах в балансах отражаются обычно в тысячах рублей.

В зависимости от целевого назначения применяют различные виды бухгалтерских балансов - вступительный, текущий, разделительный, объединительный, сводный (консолидированный), ликвидационный и др.

Вступительный баланс отражает активы организации и ее обязательства в начале ее деятельности. Вступительные балансы вновь создаваемых организаций отражают уставный капитал организаций и внесенное учредителями имущество; вступительные балансы хозяйственных единиц, образованных на условиях право преемности ранее действующих, могут соответствовать ликвидационным балансам организаций, правопреемником которых выступает вновь созданная организация.

Ликвидационные балансы составляются при ликвидации организации (на начало периода ликвидации, промежуточные ликвидационные балансы, заключительные ликвидационные балансы). В ликвидационных балансах имущество организации отражается не по учетной стоимости, а по цене возможной реализации каждого актива на момент ликвидации.

Текущие балансы составляются в течение всего времени функционирования организации и подразделяются на начальные, промежуточные и заключительные. Начальные и заключительные балансы составляются на начало и конец отчетного года, промежуточные - ежемесячно, а также итоговыми показателями за 1 квартал, за полугодие и за 9 месяцев. Заключительные балансы наиболее полно и достоверно отражают имущественное и финансовое состояние организации, поскольку перед их составлением организации осуществляют ряд мер по уточнению показателей учетных данных (проводят инвентаризацию имущества и обязательств, создают резервы по некоторым видам имущества и т.д.).

Разделительные балансы составляются в момент разделения организации на несколько более мелких, а объединительные - на момент объединения нескольких организаций в одну, более крупную организацию.

Сводные балансы, которые составляются министерствами и ведомствами, содержат агрегированные данные по всем организациям и предприятиям министерства и ведомства.

Консолидированные балансы составляются материнской организацией и содержат обобщенную информацию об имуществе и обязательствах материнской организации и ее дочерних организаций. В сводных и консолидированных балансах обобщение данных по организациям и предприятиям по многим показателям осуществляют с помощью корректировки.

Бухгалтерский счет - это специальный прием, который позволяет осуществлять экономическую группировку хозяйственных средств и текущий учет однородных хозяйственных операций. Бухгалтерский счет открывается на каждый отдельный объект учета; вид хозяйственных средств или их источников или хозяйственный процесс. Совокупность счетов представляет собой систему формирования и сохранения информации, необходимой для применения управленческих решений. Различают активные, пассивные и активно-пассивные счета бухгалтерского учета. На активных счетах отражается учет средств предприятия (основные средства, производственные запасы, готовая продукция, денежные средства в кассе и на расчетных счетах и др.). Активный счет расположен в активе баланса и отличается тем, что суммы операций, соответствующие приходу средств по этому счету, регистрируются в дебете счета, а суммы расходных операций — в кредите. Сальдо активного счета расположено в дебете[21].

На пассивных счетах отражается наличие и изменение источников формирования средств предприятия, их целевого назначения (уставный, резервный и добавочный капитал, прибыль и др.).

Пассивный счет расположен в пассиве баланса. Суммы операций, соответствующие приходу средств по этому счету, регистрируются в кредите счета, а суммы расходных операций — в дебете. Сальдо пассивного счета расположено в кредите.

Счета, которые имеют признаки активных и пассивных счетов, носят название активно-пассивных счетов. На активно-пассивном счете одновременно учитываются два объекта. Сальдо по таким счетам может быть как дебетовое, так и кредитовое или одновременно по дебету и кредиту счета (развернутое).

Необходимость в этих счетах возникает тогда, когда во взаимоотношениях данного предприятия с другими предприятиями, организациями и лицами может меняться их экономический характер: например, дебиторы прошлого периода становятся кредиторами в текущем и наоборот. Активно-пассивными могут быть только счета расчетов (60, 62, 68, 69, 70, 71, 75, 76, 79).

Активные, пассивные и активно-пассивные счета предназначены для учета хозяйственных средств и источников их формирования, принадлежащих предприятию, а также привлеченных им в оборот. Они соответствуют статьям актива и пассива баланса, и поэтому их принято называть балансовыми счетами. В плане счетов бухгалтерского учета балансовые счета имеют двузначный шифр.

Предприятия и организации, кроме средств, принадлежащих им на правах собственности, должны учитывать средства, не принадлежащие им, но находящиеся в их распоряжении: на ответственном хранении, в переработке, принятые на комиссию и т. п. Учет таких операций осуществляется на забалансовых счетах, т. е. средства, учитываемые на них, в итоги баланса не включаются, а отражаются за балансом.

Учет на забалансовых счетах ведется без применения двойной записи: по дебету счета отражают получение ценностей либо возникновение обязательств, а по кредиту — их выбытие (списание). Забалансовые счета имеют трехзначный шифр.

Активные и пассивные счета бухгалтерского учета по способу группировки и обобщения учетных данных делятся на синтетические и аналитические.

Синтетические счета — счета бухгалтерского учета, предназначенные для учета наличия и движения средств предприятия, их источников и совершаемых процессов в обобщенном виде. Синтетические счета ведутся только в денежном выражении. Отражение хозяйственных средств и процессов на синтетических счетах называется синтетическим учетом[22].

Данные синтетических счетов используются при заполнении форм бухгалтерской отчетности, и прежде всего баланса и отчета о прибылях и убытках, т. е. используются для анализа финансово-хозяйственной деятельности предприятия.

Содержание синтетических счетов раскрывают данные аналитических счетов. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

К счетам синтетического учета, имеющим несколько групп аналитических счетов, открывают субсчета. Субсчета необходимы для получения укрупненных показателей для анализа и составления баланса. Субсчет является промежуточным звеном между синтетическим счетом и открытыми к нему аналитическими счетами. На каждом из этих субсчетов будут объединены данные на основе аналитических счетов.

Синтетические счета, не требующие ведения аналитического учета, называются простыми. Счета, которые требуют ведения аналитического учета, называются сложными.

Аналитические счета — счета бухгалтерского учета, предназначенные для детализации, конкретизации информации о наличии, состоянии и движении средств и их источников, содержащейся в синтетических счетах. Они открываются в развитие определенного синтетического счета в разрезе его видов, частей, статей и, где это требуется, с оценкой информации в натуральном, трудовом и денежном выражении. Различают аналитические счета, открытые к активным и пассивным синтетическим счетам[23].

Между синтетическим счетом и относящимися к нему аналитическими счетами существует определенная взаимосвязь:

- сальдо начальное и конечное данного синтетического счета равно сумме остатков на всех аналитических счетах, открытых к данному счету;

- суммы оборотов по дебету и кредиту одного синтетического счета должны быть равны суммам оборотов соответственно по дебету и кредиту всех аналитических счетов, относящихся к нему.

Отражение хозяйственных средств и процессов в детализированном виде на аналитических счетах называется аналитическим учетом. Аналитический учет организуется в карточках или книгах.

Регистрация хозяйственных операций в бухгалтерском учете может производиться в форме хронологической или систематической записи. Хронологическая запись фиксирует хозяйственные операции в порядке их совершения и оформления, а систематическая — посредством двойной записи на счетах бухгалтерского учета в соответствии с содержанием хозяйственных операций.

Двойная запись. Система двойной записи на счетах основывается на принципе двойственности и состоит в том, что каждая хозяйственная операция должна быть зарегистрирована как минимум дважды: по дебету одного и кредиту другого счета в одной и той же сумме.

Оценка. Представляет собой способ денежного выражения имущества и обязательств организации путем суммирования затрат для их отражения в бухгалтерском учете и отчетности.

Калькуляция - это способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг;

Документация - это способ первичного отражения объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную операцию или группу однородных операций составляют оправдательный документ, который является материальным носителем первичной учетной информации и служит в дальнейшем для регистрации хозяйственных операций на счетах бухгалтерского учета[24].

Инвентаризация - это проверки фактического наличия имущества и финансовых обязательств организации и сопоставление полученных данных о них с данными бухгалтерских счетов с целью установления достоверности учетных показателей, а их уточнение в случае выявленных расхождений. Инвентаризация позволяет установить явления, по тем или иным причинам не зафиксированные на счетах бухгалтерского учета[25].

Бухгалтерская отчетность - это система показателей, отражающих нарастающим итогом имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период (месяц, квартал, год)[26].

Бухгалтерская отчетность является завершающим этапом учетного процесса и включает бухгалтерский баланс, отчет о прибылях и убытках, а также дополняется другими отчетными данными с пояснениями в соответствии с требованиями стандартов бухгалтерского учета.

Использование каждого из них оговорено соответствующими положениями, инструкциями, указаниями, разработанными и утвержденными правительственными органами.

1.4 Организация бухгалтерского учета на предприятии. Место бухгалтерского учета в системе управления предприятием

Бухгалтерский учет на предприятии должен вестись непрерывно со дня регистрации предприятия и до его ликвидации.

Руководитель предприятия (владелец предприятия либо уполномоченный им орган) несет ответственность как за организацию бухгалтерского учета, так и за сохранение соответствующей документации в течение установленных законодательством сроков.

В зависимости от объема учетной работы бухгалтерский учет на предприятии может осуществляться:

бухгалтерией как самостоятельным подразделением;

бухгалтером, состоящим в штате предприятия;

специальной централизованной бухгалтерией, обслуживающей несколько предприятий;

бухгалтером, работающим по договору;

руководителем предприятия лично.

На предприятиях используются следующие формы бухгалтерского учета:

1. Журнально-ордерная.

Основными особенностями журнально-ордерной формы учета является:

- применение для учета хозяйственных операций, журналов, ордеров;

- совмещение в ряде журналов-ордеров СМЕТ и аналитического учета;

- объединение в журналах-ордерах, систематической записи с хронологической;

- отражение в журналах ордерах хозяйственных операций в разрезе показателей;

- сокращение количества записей.

2. Мемориально-ордерная.

При мемориально-ордерной форме учета по данным первичных и накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в главную книгу. Аналитический учет ведется в карточках, запись в которые делают на основании первичных сводных документов. По данным и аналитических счетов по окончании месяца составляют оборотные ведомости которые сверяются между собой.

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой, доступностью.

3. Автоматизированное рабочее место бухгалтера.

Автоматизированная форма учета ведется на базе использования ЭВМ.

В настоящее время организации интенсивно оснащаются многофункциональными проблемно-ориентированными мини-ЭВМ - компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, листах и др.) И на машинных носителях информации (диске, барабане, магнитной ленте и др.). Компьютеры, относительно простыв эксплуатации, что позволяет обращать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места бухгалтера. Применение машинно-ориентированных форм учета обеспечивает:

а) механизацию-автоматизацию учетного процесса;

б) высокую точность учетных данных;

в) оперативность учетных данных;

г) повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности.

4. Журнал-Главная

Журнал-Главная - является разновидностью мемориально-ордерной фирмы. Сущность заключается в том, что для регистрации хозяйственных операций используются специальные накопительные ведомости учета основных средств: начисленных амортизационных отчислений (износа); производственных запасов; готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; реализации; расчетов с поставщиками; зарплаты. Основанием для их заполнения являются первичные документы. Эту форму используют малые предприятия с простым процессом производства и работ, и имеющие имущество[27].

Руководитель предприятия имеет право избрать одну из разрешенных форм организации ведения бухгалтерского учета. Независимо от избранной формы ведения бухгалтерского учета, ответственность за его организацию, ведение и хранение документации возлагается на руководителя предприятия.

Руководитель предприятия обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неуклонное выполнение всеми подразделениями, службами и работниками, причастными к бухгалтерскому учету, правомерных требований по соблюдению порядка оформления и предоставления к учету первичных документов. Для обеспечения исполнения данного пункта закона, как правило, и разрабатываются регламенты и графики документооборота, выписки из которых должны размещаться на рабочих местах лиц, имеющих непосредственное отношение к обороту первичных документов.

Ведение бухгалтерского учета обеспечивает финансовую информацию по хозяйственным операциям, осуществляемым предприятием. Эта информация используется для принятия решения по наиболее эффективному распределению ресурсов. Ведение бухучета включает в себя регистрацию события, измерение, передачу информации. Информация о прибыли предприятия определяется путем сопоставления в системе бухучета доходов и расходов предприятия. При других видах учета эту информацию получить нельзя.

Роль и задачи бухгалтерского учета определяются как с точки зрения государства, так и предприятия.

Бухгалтерский учет с точки зрения управления - часть информационной системы обратной связи, ее основа.

Бухгалтерский учет призван обеспечивать все уровни управления промышленными предприятиями информацией о фактическом состоянии объекта, а также обо всех существующих отклонениях от заданных плановых параметров.

На базе информации бухгалтерского учета осуществляются другие функции управления: анализ, планирование, контроль, регулирование, следовательно, без информации бухгалтерского учета невозможен сам процесс управления.

Таким образом, наиболее важную роль бухгалтерский учет играет в информационном обеспечении производства и является составляющей системы управления производством. Важность выполняемых им функций требуют постоянного совершенствования бухгалтерского учета. На данном этапе одной из главных задач в организации бухгалтерского учета является внедрение прогрессивных форм учёта, основанных на использовании компьютерных технологий.

Бухгалтерский учет играет важную роль в оценке объектов учета и определении их себестоимости (калькулирование). В настоящее время в условиях интенсификации общественного производства требуется совершенствование хозяйственного механизма и прежде всего хозрасчетных отношений, экономического стимулирования, контроля за производством и распределением. В этих условиях значение информации бухгалтерского учета в управлении предприятием еще больше возрастает.

Бухучет представляет собой систему, которая измеряет, обрабатывает и передает информацию для принятия решений.

2 ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА И ЕГО МЕСТО В СИСТЕМЕ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ

2.1 Краткая характеристика предприятия ООО УПТК

Строительная отрасль города представлена предприятиями: ЗАО "Восток-Центр", юридически самостоятельными структурными подразделениями ЗАО "Восток-Центр" (строительными: СМУ-1, СМУ-4, УМР, обслуживающими производствами: ОПП, УПТК, УСМ, УЭС, РМЗ). Предприятия: ООО "СУ ВЭМ", ООО "Химпромстрой", ООО "СИТЭК", ООО "Строительные коммуникации", ООО "Московский тракт" и другие - вносят значительный вклад в развитие строительной отрасли. Кроме организаций, в строительной отрасли успешно трудятся индивидуальные предприниматели.

ООО УПТК - это общество с ограниченной ответственностью. Управление производственно-технологической комплектации (далее УПТК) зарегистрировано 13 апреля 2004 года. Важная роль в строительстве принадлежит системе материально- технического обеспечения объектов. Главная задача УПТК – это четкие взаимоотношения со СМУ (строительно – монтажное управление), заводами, поставщиками, транспортными организациями.

УПТК совместно с производственно – техническим отделом СМУ определяет потребность в материальных ресурсах, исходя из объема работ на основании проектов и смет. УПТК обеспечивает объекты строительными конструкциями, деталями, материалами, полуфабрикатами и оборудованием по утвержденным графикам комплектации в строгом соответствии со сроками выполнения СМР (строительно – монтажных работ), направленных на своевременный ввод в действие производственных мощностей и объектов строительства, своевременная реализация ресурсов по заказам, обеспечение строительных организаций инвентарем, инструментом, спецодеждой и другими средствами.

УПТК осуществляет контроль над качеством строительных конструкций, материалов и других ресурсов путем сертифицирования.

Учредителем ООО УПТК является ЗАО « Восток – Центр». УПТК является единым поставщиком материально – технических ресурсов всем производственным единицам ЗАО «Восток – Центр» и является единым покупателем этих ресурсов у предприятий – изготовителей, а также у всех поставщиков снабженческо – сбытовых и комплектующих организаций. ООО УПТК распоряжается арендуемыми у ЗАО «Восток – Центр» основными и оборотными средствами, трудовыми и материальными ресурсами, осуществляет свою деятельность по правам и обязанностям, переданными ему ЗАО «Восток – Центром».

Организационная структура ООО УПТК определяется в зависимости от мощности и характера деятельности, от объема переработки материалов. Штаты устанавливаются в зависимости от конкретных условий труда. В организационную структуру ООО УПТК входят аппарат управления, линейные и производственные цеха. Организационная структура приведена на рисунке 1.

Инспектор по кадрам

Начальник УПТК

Отдел реализации

Главный инженер

Планово-экономический отдел

Бухгалтерия

Главный механик, главный энергетик

Отдел комплектации

Начальник базы, начальник производственного цеха

Колерный цех

Линейные участки

Склад изготовления шпатлевки

Цех пункта проката

Склад материалов для реализации

Автотранспортный цех

Цех железнодорожного транспорта

Склад изготовления заказов

Рисунок 1 – Организационная структура предприятия ООО УПТК

ООО УПТК состоит на отдельном балансе, имеет свой расчетный счет в отделении банка РФ, а также печать со своим наименованием.

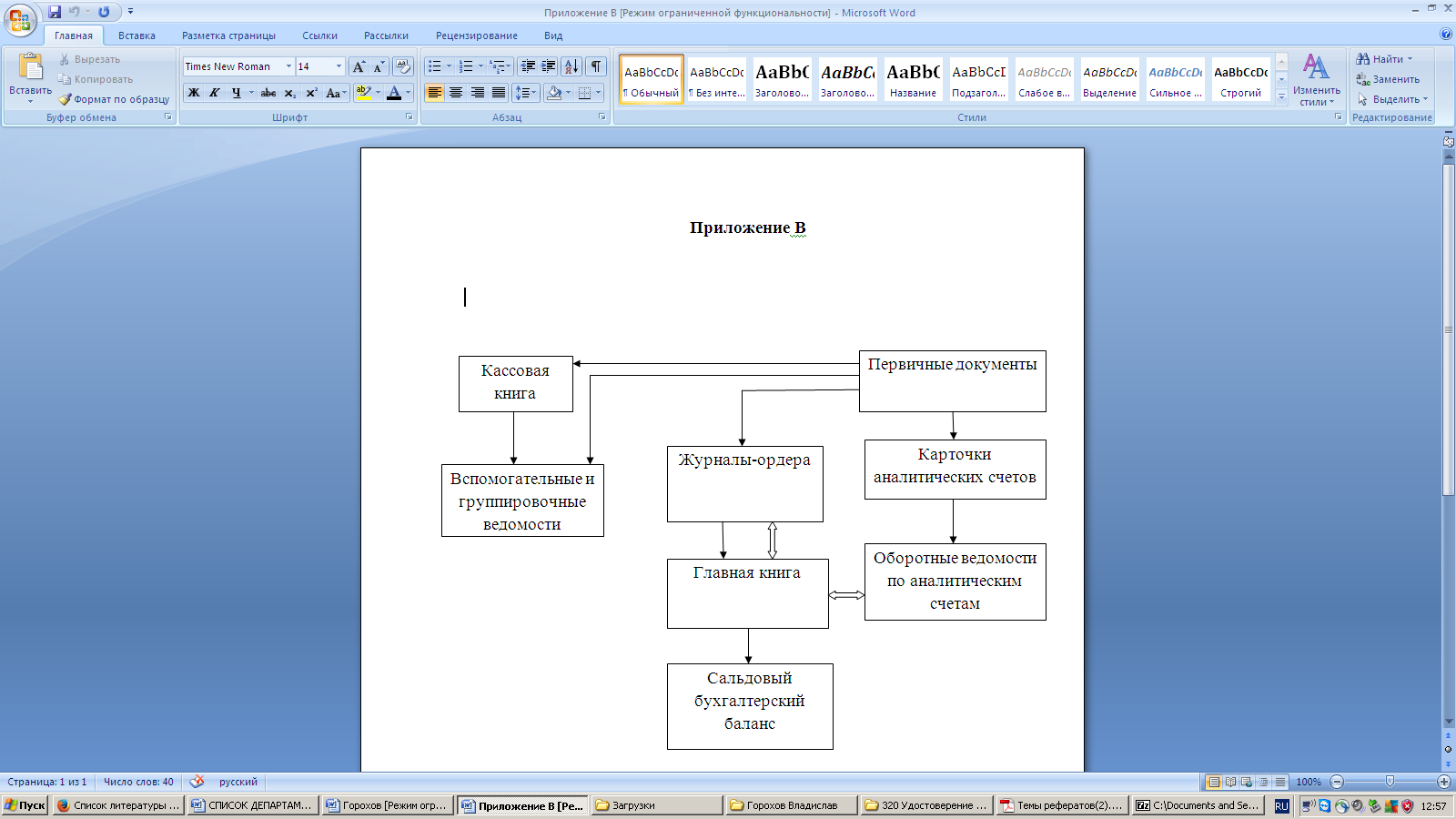

Бухгалтерский учет в ООО УПТК ведется в соответствии с международными стандартами финансовой отчетности по утвержденному приказу Министерства Финансов РФ № 94 от 31 октября 2000 г. с 1 января 2001 г. На предприятии ООО УПТК применяется журнально-ордерная форма учета - форма бухгалтерского учета, при которой применяются накопительные регистры. Информация, отраженная в первичных документах, заносится непосредственно в журнал-ордер либо предварительно группируется в накопительных ведомостях. Журналы-ордера используют в течение месяца для отражения операций по отдельному синтетическому счету либо группе взаимосвязанных счетов. По окончании месяца итоги журналов-ордеров отражают в Главной книге, используемой при составлении отчетности (Приложение 3).

Преимущества журнально-ордерной формы учета:

1) учет всех хозяйственных операций ведут в накопительных документах (журналах-ордерах), что позволяет сгруппировать операции по кредиту каждого синтетического счета в разрезе корреспондирующих дебетуемых счетов;

2) в одном регистре можно сочетать хронологическую и систематическую записи и использовать ежемесячно итоги журналов-ордеров для записи оборотов в Главную книгу, не прибегая к составлению мемориальных ордеров;

3) по некоторым синтетическим счетам можно не вести специальных регистров аналитического учета;

4) достигается непосредственная увязка аналитического учета с синтетическим, а также с балансом;

5) использование журналов-ордеров позволяет при регистрации в них операций быстрее ориентироваться в корреспонденции счетов и предотвращать не соответствующие экономическому содержанию записи;

6) создаются условия для широкого разделения труда.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

Записи в журналы-ордера производятся с первичных документов в разрезе корреспондирующих счетов по кредитовому признаку, то есть по кредиту данного счета в корреспонденции с дебетуемыми счетами. Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета. Хозяйственные операции записываются в журналы-ордера по мере их совершения и оформления первичными документами и таким образом одновременно осуществляются систематическая и хронологическая записи. Сверка правильности ведения записей в журнале-ордере происходит путем сравнения итогов по дебетуемым счетам с общим итогом по кредиту счета. Выверенные месячные итоги из журналов-ордеров переносятся в Главную книгу. Кредитовый оборот по счету переносится из соответствующего журнала, а обороты по дебету — из других журналов-ордеров по корреспондирующим счетам, таким образом, в Главной книге расшифровывается дебетовый оборот счета, а в журнале-ордере — кредитовый. Главная книга ведется правильно, если суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо равны. При такой форме учета исключается многократность записей и происходит объединение статистического и аналитического учетов.

Аналитический учет составляет основу для формирования данных синтетического учета. Аналитический учет ведется в карточках (карточки учета материалов, карточки учета основных средств, карточки учета дебиторов и кредиторов и др.), в ведомостях (расчетная ведомость, платежная ведомость), оборотных ведомостях (материалов), сальдовых ведомостях, в книгах (амбарная книга). Данные в них о движении отдельных объектов учета накапливаются, группируются, и полученные итоги одновременно отражаются на соответствующих синтетических счетах (в журналах-ордерах, Главной книге, машинограммах). Оборотно-сальдовая ведомость представлена в таблице 3.

Таблица 3

Оборотно-сальдовая ведомость по счету: 71 Сотрудники за июнь 2015 г. Предприятия ООО УПТК

|

Субконто |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Анкудинова Т. С. |

2,322.78 |

2,322.78 |

||||

|

Антонова Т. В. |

327,215.27 |

900.00 |

328,815.27 |

700 |

||

|

Бушко В. М. |

139,267.00 |

600.00 |

139,867.00 |

|||

|

Ермоленко В. М. |

2,300.00 |

1,920.00 |

3,954.50 |

265.50 |

||

|

Житкова Н. И. |

3,190.00 |

73.00 |

3,263.00 |

|||

|

Лытина Н. А. |

80.00 |

80.00 |

||||

|

Макарова В. Н. |

6,800.00 |

6,800.00 |

||||

|

Матвеенко Ю. А. |

7,200.00 |

7,200.00 |

||||

|

Сигал Г. А. |

9,295.29 |

2,900.00 |

12,295.29 |

100.00 |

||

|

Урозаева Р. Ф. |

5,168.54 |

1,200.00 |

6,131.75 |

236.79 |

||

|

Шмаков В. П. |

1,500.00 |

1,500.00 |

||||

|

Итого развернутое Итого |

505,428.88 505,428.88 |

7,593.00 |

513,319.59 |

502.29 |

800.00 297.71 |

|

Основным регистром аналитического учета основных средств является инвентарная карточка учета основных средств. Данная карточка составляется на каждый объект или группу объектов основных средств при их постановке на учет по одной из форм, утвержденных Постановлением Госкомстата Российской Федерации от 21.01.2003 г. N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств", а именно:

- по форме N ОС-6 "Инвентарная карточка учета объекта основных средств" - заполняется на отдельный поступивший объект основных средств;

- по форме N ОС-6а "Инвентарная карточка группового учета объектов основных средств" - заполняется при приеме группы однородных объектов основных средств;

- по форме N ОС-6б "Инвентарная книга учета объектов основных средств" - для учета объектов основных средств на малых предприятиях.

Инвентарные карточки составляются в одном экземпляре и хранятся в бухгалтерии в течение срока использования объекта. Вышеперечисленные формы заполняются бухгалтерией организации на основе первичных документов (актов приема-передачи по унифицированным формам (N ОС-1, N ОС-1а, N ОС-1б), утвержденным Постановлением N 7, технических паспортов и других документов на приобретение инвентарного объекта основных средств).

В карточки вносятся следующие сведения:

- наименование объекта;

- инвентарный номер;

- срок полезного использования и так далее.

Кроме того, в инвентарную карточку вносится информация обо всех перемещениях основных средств, а именно о внутреннем перемещении, модернизации, ремонте объекта. При выбытии объекта - причина выбытия, дата списания с учета, сумма начисленной амортизации, номера актов о списании объектов основных средств (формы N ОС-4, N ОС-4а, N ОС-4б, утвержденные Постановлением N 7). На оборотной стороне карточки указывается техническая характеристика объекта. Если основное средство, например, модернизируется, то на результат выполненных работ оформляется Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств по форме N ОС-3. Он подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Указанный Акт утверждается руководителем организации или уполномоченным им лицом, после чего должен быть сдан в бухгалтерию.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в 2 экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию. Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

В случае значительного изменения качественных и количественных показателей в характеристике объекта в результате реконструкции, и невозможности отразить в прежней карточке показатели, характеризующие реконструированный (дооборудованный, достроенный, модернизированный) объект в целом, прежнюю карточку заменяют новой. При этом старую инвентарную карточку сохраняют как справочный документ.

Если в организации большое количество основных средств, то инвентарные карточки, как правило, группируются в картотеки, а внутри разделов - по месту эксплуатации объектов. Организации, имеющие небольшое количество основных средств, в том числе малые предприятия, учет основных средств по объектам могут осуществлять в инвентарных книгах, где также указываются сведения об объектах основных средств по их видам и местам нахождения.

Аналитический учет товаров ведется бухгалтерией организации различными методами:

- в натурально-стоимостном выражении, то есть по наименованиям товаров с их отличительными признаками (марка, артикул, сорт и тому подобное),

- по количеству и фактической себестоимости.

На это указывает пункт 239 Методических указаний по бухгалтерскому учету материально - производственных запасов, утвержденных Приказом Минфина Российской Федерации от 28.12.2001 г. N 119н "Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов" (далее - Методические указания N 119н).

При ведении натурально-стоимостного учета, согласно пункту 240Методических указаний N 119н, могут применяться два основных метода складского учета при хранении материальных ценностей на складах организации:

1 сортовой;

2 партионный.

От выбранного метода учета материальных ценностей зависит порядок оформления складских документов.

При сортовом методе (данный метод изложен в пунктах 136 - 140 Методических указаний N 119н) аналитический учет товаров (количественный и суммовой учет) ведется на основе использования оборотных ведомостей или сальдовым методом. На каждое наименование и сорт товара обычно открывают карточки количественно-стоимостного учета, в которых указываются все отличительные признаки товара (тип, марка, сорт, единица измерения, цена и тому подобное), показывают остатки, приход и расход товаров.

Карточка количественно-стоимостного учета (форма N ТОРГ-28) утверждена Постановлением Госкомстатом Российской Федерации от 25.12.1998 г. N 132 "Альбом унифицированных форм первичной учетной документации по учету торговых операций".

Форма таких карточек в основном идентична карточкам складского учета с той лишь разницей, что остатки и движение товаров отражаются не только в натуральных показателях, но и в денежном выражении. Записи в карточках ведут на основании приходных и расходных документов, сдаваемых в бухгалтерию материально ответственными лицами.

При количественно - стоимостном учете однородные товары различного назначения, но имеющие одинаковую розничную цену, могут учитываться объединенно на одной карточке.

Карточки хранят в картотеке отдельно по каждому материально ответственному лицу и месту хранения товаров.

Для проверки правильности учетных записей по окончании месяца в карточках подсчитывают итоги прихода и расхода, определяют остатки товаров на начало следующего месяца.

На начало каждого месяца (на 1 января, 1 февраля и так далее) составляют оборотную ведомость по аналитическим счетам к счету 41"Товары", где по каждому наименованию и сорту товаров в натуральном и денежном выражении указывают:

• остаток на начало месяца;

• приход и расход за месяц;

• остаток на конец месяца.

Суммовые итоги этой ведомости должны быть равны оборотам и сальдо синтетического счета 41 "Товары".

Натуральные показатели оборотной ведомости также сверяют с данными складского учета, который ведут материально ответственные лица. Следует отметить, что такую оборотную ведомость составляют и на дату проведения инвентаризации товаров.

При сальдовом методе учета материалов в бухгалтерии организации не ведется количественный и суммовой учет движения (прихода и расхода) товаров в разрезе их номенклатуры и не составляются оборотные ведомости по номенклатуре товаров. Учет движения товаров ведется в разрезе групп только в денежном выражении, определяемом исходя, как правило, из учетных цен.

В организации могут применяться оба метода аналитического учета материалов, когда по одним складам и подразделениям применяется оборотный метод, а по другим - сальдовый. Оборотный и сальдовый методы учета применяются, как правило, при ведении учета вручную.

При автоматизированном учете материалов, все необходимые для учета и контроля регистры бухгалтерского учета составляются при помощи средств вычислительной техники. В ведомостях отражаются обороты и остатки по каждому номенклатурному номеру материалов по количеству и сумме. Ведомости составляются в двух экземплярах - для бухгалтерии и склада (подразделения).

Независимо от принятого метода аналитического учета товаров (оборотный или сальдовый) в бухгалтерии должен вестись синтетический учет движения товаров в стоимостном выражении по соответствующим синтетическим счетам, а внутри них - по складам (кладовым, материально ответственным лицам) и группам товаров.

При партионном методе аналитический учет товаров ведется на партионных картах по форме N МХ-10, утвержденной Постановлением Госкомстата Российской Федерации от 09.08.1999 г. N 66 "Альбом унифицированных форм первичной учетной документации по учету продукции, товарно - материальных ценностей в местах хранения" (далее - Постановление N 66). Данная карточка составляется на каждую партию товаров для контроля за поступлением и отгрузкой по количеству, массе, сортам, стоимости товаров, поступивших различными видами транспортных средств (автотранспортом, железнодорожным, водным, воздушным транспортом и так далее).

Следует отметить, что допускается считать одной партией:

• товары, поступившие одним видом транспорта (в одной автоколонне, железнодорожном вагоне, судне, барже), независимо от количества транспортных документов (железнодорожных, водных накладных, коносаментов и так далее);

• товары одного наименования, поступившие одновременно по нескольким транспортным документам одного поставщика без расхождений по количеству и качеству.

Партионная карта выписывается материально ответственным лицом в двух экземплярах на каждую партию товаров. Один экземпляр партионной карты остается на складе и служит регистром складского учета товаров, второй - передается в бухгалтерию.

В партионной карте указываются все необходимые реквизиты отправителя, получателя, станции отправителя, номер и дата акта о приеме товара, а также наименование, артикул, сорт, цена, количество, масса товара. Записи в расходной части партионной карты осуществляются на основании расходных документов, при этом указывается дата отпуска товара, его количество в натуральных показателях, а также итоги расхода за месяц и остатки.

По мере полного выбытия товара данной партии со склада материально ответственное лицо закрывает партионную карту и передает ее на проверку в бухгалтерию. Если при проверке выявлено расхождение между данными товара, принятыми к учету, и его расходом, то излишек товара принимается к учету, а недостача списывается в следующем порядке:

• в пределах норм естественной убыли недостача товаров относится в состав расходов организации;

• сверх норм - возмещается материально ответственным лицом.

Такая технология учета товара, по сути, предполагает проведение локальных инвентаризаций по каждой партии товара.

В конце месяца остатки товаров из регистров складского учета заносятся материально ответственными лицами в Ведомость учета остатков товарно-материальных ценностей в местах хранения по форме N МХ-19, утвержденной Постановлением N 66.

Ведомость учета остатков заводится на год по каждому материально ответственному лицу. Общая стоимость товаров исчисляется путем сравнения данных ведомости учета и данных синтетического учета, отраженных на счете 41 субсчет 1 "Товары на складах". Указанная ведомость должна быть подписана работником бухгалтерии и материально ответственным лицом.

С 01.01.2013 г. вступил в силу Федеральный закон от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ), целью которого является обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями.

Законом N 402-ФЗ не предусмотрено применение унифицированных форм первичной учетной документации. Согласно пункту 4 статьи 9 Закона N 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. При этом необходимо, чтобы первичный учетный документ содержал перечень обязательных реквизитов, установленных пунктом 2 статьи 9 Закона N 402-ФЗ.

Законом N 402-ФЗ предусмотрено, что формы первичных учетных документов, разработанные организацией самостоятельно, не обязаны соответствовать утвержденным унифицированным формам.

2.2 Учет производственных запасов, затрат на производство и готовой продукции на предприятии ООО УПТК

В разделе «Производственные запасы» в ООО УПТК учитывается информация о наличии, движении предметов труда, предназначенных для обработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением или приобретением.

На счете 10 «Материалы» учитывается наличие и движение сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей и тары, а также материалов, находящихся в пути или в переработке.

Материалы учитываются по фактической стоимости их приобретения (изготовления).

Счет «Материалы» имеет несколько субсчетов:

- 10.1 –сырье и материалы;

- 10.2 - покупные комплектующие изделия, конструкции и детали;

- 10.3 – топливо;

- 10.4 – тара и тарные материалы;

- 10.5 – запасные части;

- 10.6 – прочие материалы;

- 10.7 – материалы, переданные на сторону в переработку. Давальческие материалы;

- 10.8 – строительные материалы;

- 10.9 – инвентарь и хозяйственные принадлежности.

На субсчете 10.1 «Сырье и материалы» учитываются движение сырья и основных материалов (в том числе строительных), входящих в состав вырабатываемой продукции, образуя ее основу, вспомогательных материалов, которые участвуют в производстве продукции.

На субсчете 10.2 «Покупные комплектующие изделия, конструкции и детали» учитываются покупные полуфабрикаты, готовые комплектующие изделия, выпускаемые для сборки готовых изделий.

На субсчете 10.3 «Топливо» учитывается движение нефтепродуктов и смазочных материалов для реализации и нужд производства. Здесь же учитываются и талоны на ГСМ.

На субсчете 10.4 «Тара и тарные материалы» учитывается движение всех видов тары, а также детали для ремонта и сборки тары.

На субсчете 10.5 « Запасные части» учитывается наличие и движение приобретенных или изготовленных запчастей, предназначенных для ремонтов, замены изношенных частей машин, оборудования и транспортных средств.

На субсчете 10.6 «Прочие материалы» учитываются отходы производства, ТМЦ, полученных от выбытия основных средств, материалы, которые не могут быть использованы на других субсчетах.

На субсчете 10.7 «Материалы, передаваемые на сторону в переработку» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем войдет в затраты на изготовление изделий.

На субсчете 10.8 «Строительные материалы» учитываются строительные материалы, используемые непосредственно в процессе строительно-монтажных работ, для изготовления строительных деталей.

На субсчете 10.9 «Инвентарь и хозяйственные принадлежности» учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда.

В дополнение к синтетическим открывают аналитические счета с целью их детализации и получения частных показателей по каждому виду имущества, его источников и процессов отдельно. Каждая операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к нему. Причем запись в аналитическом счете производится на ту же сторону, что и в синтетическом счете.

Между синтетическими и аналитическими счетами существует взаимосвязь, которая проявляется в следующем. Остатки и обороты синтетического счета должны быть равны суммам соответствующих остатков и оборотов всех аналитических счетов, открытых в дополнение к нему.

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Примером служит счет «Материалы», к которому открывается ряд субсчетов: 10-1 «Сырье и материалы»; 10-2 «Полуфабрикаты»; 10-3 «Топливо»; 10-4 «Тара и тарные материалы» и другое.

Субсчет представляет собой способ группировки данных аналитического учета. Синтетические счета называют счетами первого порядка, а субсчета – счетами второго порядка.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество и состав аналитических счетов организации устанавливают самостоятельно исходя из целей и задач управления.

Все товарно-материальные ценности находятся на полной материальной ответственности у материально ответственных лиц, с которыми заключается договор.