Управление рентабельностью на предприятии (Оценка анализа и управления рентабельности предприятия на примере ООО «СибКапСтрой»)

Содержание:

Введение

Актуальность темы

В данной курсовой работе будет рассмотрена тема «Управление рентабельностью на предприятии».

Предпочтенная мною тема является актуальной и интересной для многих. В наше время в условиях непростой рыночной экономики появляется значительное количество предприятий. Каждое предприятие направленно к стремлению приобрести как можно большую прибыль при минимальных расходах. Для обеспечения прибыльности собственного дела предпринимателю следует проделать огромный путь, учитывая сложившуюся финансовую ситуацию на рынке и внутри своего предприятия. Достижение основной цели любого предприятия - увеличение прибыли, которое обретает свою силу при верном и продуманном планировании деятельности предприятия.

Непременно показателем экономической эффективности производства является показатель рентабельности. Рентабельность обозначает доходность, прибыльность предприятия. Рентабельность отображает эффективность использования материальных, трудовых и денежных ресурсов. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Управление рентабельностью означает обеспечение желаемой динамики для производства. Показатели рентабельности капитала являются основными в системе критериев оценки предприятия.

Анализ и управление рентабельности предприятия разрешает раскрыть большое число тенденций развития, также направить руководство предприятия на пути дальнейшего успешного развития, выявляет ошибки в хозяйственной деятельности и в резервах роста прибыли. В итоге анализ предприятия всегда дает возможность проконтролировать успешную деятельность предприятия.

При помощи анализа средних уровней рентабельности можно выявить виды, какой продукции и хозяйственной деятельности обеспечивают наибольшую доходность предприятию. Это необходимо является важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Вследствие выше перечисленного, анализ и управление рентабельности на предприятии в наше время становится особенно актуальным. Актуальность трудности обозначила выбор темы курсовой работы, задача которой – изучить методику и выполнить анализ рентабельности и управления рентабельности на предприятии, выбрать и создать предложения по её повышению.

главе с И. Скоморовичем обосновывает мн

ого летней политикой Министерства финансов Российской империи: о Меженного количества действующих коммерческих банков и создание для создания новых.Из многих основанных в XIX столетии банков российского происхождения в 1917 году насчитывалось только 5 коммерческих. Именно политика Министерства способствовала вине будут возникать дополнительных конкурентных преимуществ московских банков, которые и так были круп

нейшими в империи.Последние осуществляли свою деятельность в России за счет открытия филиалов, заставляли местные банки занимать нишевую позицию, например, концентрироваться на кредитовании МСП [211, 172-173]. Что же касается предшественников, то московская контора Государственного банка просуществовала до 1917 года. В год основания СССР вместо ϶того был открыт собственной Государственный российский банк, который продолжил свою деятельность в изгнании (его архивы поддерживались до 1944 года). В 19181920 годах в связи с Первой мировой войно

й банковская система в СССР приостановила свое существование.Только в декабре 1921 она заработала вновь в рамках НЭПа (новой ϶кономической политики советской власти). Насущная потребность в рабочей банковской системе в начале 20-х годов прошлого века была как никогда актуальной. Традиционно развит в РФ сельскохозяйственный сектор терме ново нуждался кредитования. В конце 1921 году возникла суррогат кредитная организация "Село-Помощь", в рамках которой кредитования осуществлялось с помощью бартерных оп

ераций.После длительных переговоров СССР в 1924 году разрешено создать Всероссийский банк сельского кредита. В то же время в сельских местностях началось основания губернские сельскохозяйственных банков, кредитных кооперативов, что приводило к центральному снабжению сельскохозяйственного сектора кредитам. В 1927 году вложения созданы специализированные банки для обслуживания отдельных участков, в частности, коммунальн

ого хозяйства и тому подобное.Впоследствии, в 1930 году республиканские банки фактически теряется ют свою автономию, и подчиняются не только юридически, но и фактически своим материнским обществам. Это произошло в о процессе проведения кредитной реформы, формальной целью которой было введение строгого планирования в сфере кредитования и усиление финансового контроля в хозяйственной деятельности. Однако за ϶той реформой крылась борьба с национальными интересами республики счет и их попытками использовать в своих интересах и без того ограничены в правах кредитные системы. В основном ϶ти усилия направлены на Россию, кото

рая для СССР была стратегически важным звеном в советской ϶кономической системе [164, 487-500].В 1931 году Госбанк поглотил кредитные кооперативы. Оттуда банковская система стала руководствоваться централизованно. Не изменилась ситуация и после основания Российского республиканского отделения Государственного Банка СССР (1955.), которому были предоставлены некоторые полномочия по управлению региональными российскими банками [214]. Об ϶том, а также об изолированности советской банковской системы свидетельствует факт исключительного полномочия "Внешторгбанка" устан

авливать корреспондентские отношения с иностранными банками [211, 264].Главной целью советского стиля банковского регулирования было невыполнение финансовых функций, а централизованный контроль республик государством. Здесь просматривается антициклическая политика особого типа, которая существовала со времен Российской империи: там, где была необходимость большего государственного управления, его не хватало. Когда же количество банков негосударственного типа стремительно росла, ϶тот процесс отменялся. Процесс "перестройки", который начался в 1987 году, коснулся также и банковской системы. Считалось целесообразным реорганизовывать старые и создать новые банки. Несмотря на коренные измене

ния, отсутствовал закон о банках, который определял бы правовое регулирование взаимоотношений между банками.Сама банковская система не имела правового статуса. Действуя в условиях неопределенности, банки не имели права на заработанный доход. 20 марта 1991 началсяновый ϶тап развития банковской системы. Согласно принятому Верховной Думой РФ Законом "О банках и банковской деятельности" было основано Национальный банк РФ (далее НБРФ). Курс в на прямые независимости государства требовал создания собственной денежной и банковской системы. Законом предусмотрено создание

децентрализованного банковского сектора с самостоятельным государственным учреждением в лице НБРФ.Построение банковской системы фактически с нуля была чрезвычайно сложным вызовом. В условиях синхронной трансформации ϶кономических, правовых и общественных сфер, проявляло себя вформе неопределенности политического курса, коррупции, инфляции и т.д. было довольно трудно сформировать ϶ффективную систему банковского регулирования и надзора. Примером несовершенного банковского регулирования в начале ϶похи независимости является низкие лицензионные требования к банкам, в частности, размера уставного капитала, которые приве

ли к возникновению большого количества мелких банков.Также контролировались профессиональные качества руководителей банковских учреждений. Жесткий контроль со стороны1994-1998 годов благоприятствовал значительному росту объемов банковских капиталов. В рамках ϶того процесса ликвидирован ряд банков [203, 68-69]. .2. Понятийный инструментарий банковского регулирования и надзора 1.2.1. Определение терминов В ϶том пункте рассмотр

им определение и интерпретации терминов банковского регулирования и надзора.Большинство российских ученых склонны к мнению, что "банковское регулирование" и "банковский надзор" являются двумя самостоятельными, однако взаимосвязанными научными понятиями. Западный научный мир, в основном, не разграничивает ϶тих понятий, сочетая и

х под термином "банковский надзор ".О последнем свидетельствует, в том числе, название ос Основного международного органа в сфере банковской сотрудничества» Базельского комитета по банковскому надзору ". Можно встретить и термин "банковское регулирование", которое определяется как государственное вмешательство в банковский сектор [103, 21]. Для лучшего определения понятий банковской регулятивной политики и надзора следует рассмотреть и проанализировать мнения ученых, а также вы значение ϶тих понятий в действующей нормативной базе. Пункт 6, абзац 2 Федерального Закона ФРГ

"О кредите на дело "определяет банковский надзор как действия, призванные противостоять неудовлетворительном положению в сфере кредитных и финансовых услуг, которые угрожают безопасности активов, предоставленных банкам на хранение, правильному выполнению банковских операций и на ной ϶кономике.Банковский надзор определяется в немецком справочнике по финансовым и биржевым вопросам как преодоления разрешений на вступление в рынке (лицензирование) и мониторинг тек, ной деловой активности банков в целях защиты требований вкладчиков к банкам и обеспечения функционирования сферы кредитования Февральские политики [32, 93-94]. Общеизвестный немецкий справочник по банковскому делу дает определения банковского надзора как деятельность в рамках общего мониторинга национальной ϶кономики со стороны государственных учреждений с целью текущего наблюдения за кредитными учреждениями с момента их

основания и, при необходимости, воздействия на них [72 , 175].Как указано в американском словаре денег и финансов, банковский надзор занимается банковской безопасности и защитой вкладчиков. Он охватывает регулятивный (пруденциальный) и мониторинговый комплекс, направленный на обеспечение финансового "здоровья" и безопасности банков [101,156-158]. Банковский надзор в немецком ϶нциклопедическом справочнике из денежных, банковских и биржевых вопросов рассматривается как отдельная ветвь надзора над ϶кономикой, определяется как государственная деятельность, обеспечивает соответствие участия ба

нков в коммерческих операциях существующим правовым положением, которые созданы в общегражданских интересах [128,150-151].Известный немецкоязычный учебник по банковскому делу Т. Хартманн-Вендельса и других не предоставляет формального определения банковского регулирования и надзора. Несмотря на ϶то, одним из главных разделов является "Основы регулирования", в котором содержится под раздел "Банковский надзор в ФРГ" [81, 361-413]. Это позволяет толковать "банковское регулирование" как всеобъемлющее абстрактное понятие, а "банковский надзор "как-то значительно конкретнее. Дискуссию по исчерпывающего определения сроков ведет также Н. Роговая, отмечая существование различного понимания указанных сроков на национальном и ме

ждународном уровнях.Исследователь приходит к выводу, что "государственное регулирование банковской деятельности содержит такой компонент, как надзор, поскольку оно не возможно без контроля " [205]. На наш взгляд, под банковским регулированием следует понимать формирования и применения государством мер воздействия на банковских сферу для достижения государственных целей (см. рисунок 1.1). Считаем ϶то определение среди других понятий государственного воздействия широким. Государственные цели банковского регулирования рассмотрено в подразделе 1.3. данной работы. Банковское регулирование мо

жно рассматривать по различным аспектам, среди которых процессуальные и организационно-функциональные важные.Определение термина банковского надзора будет представлен ниже. В процессуальном смысле банковского регулирования следует определить отдельные стадии. Концепция. Стадия концепции является ничем иным как законодательным процессом. На ϶той стадии проводятся консультации между политическими мы силами, которые представляют различные слои общества. Здесь ведется работа над новой нормативной базой или вне Сенной изменений в уже существующих нормативно-правовых актов. Последнее является результатом законченного

стадии контроля, в рамках которой были выявлены недостатки в предыдущей концепции.Стадия концепции осуществляется органами, имеющими нормотворческие полномочия. Применение. По окончании концептуальной стадии начинается стадия применения законодательства. Применение осуществляется органами, имеющими исполнительные функции. Контроль за применением. Весь процесс завершается кон троллем применения мер и выводом выводов, которые опять же является составной стадии концепции. Здесь необходимо с

отрудничество нормотворческих и исполнительных органов.Следует отметить, что стадии всего процесса не является абсолютно отделенными, а весь процесс происходит одновременно. Банковское регулирование ="Формирование и применение государством мер воздействия на банковскую сферу для достижения государственных целей" Рассматривая определение банковского регулирования с организационных функционального стороны, его можно разделить на органы, которые имеют нормотворческие и имеющие исполнительные функции. С равно го стороны, парламент и правительство (и другие подобные им подчиненные учреждения) занимаются формированием законодательной базы для ϶ффективного влияния на деятельность банков в соответствии с государственными целей,

а также контролем по него применением, как и совершенствованием.Ими формируется конкретный орган исполнительной власти. Обобщая ϶ти функции, можно сказать, что парламент и правительство выполняют здесь нормотворческую функцию и некоторую сравнительно малую долю исполнительной. С другой стороны, преимущественно орган банковского надзора занимается контролем за деятельностью банков (банковский надзор в узком кому смысле слова), проверяя их деятельность в

соответствии с действующим законодательством и применяет меры воздействия в случае по нарушений последнего.Однако существует потребность в постоянной адаптации законодательства к изменений в банковской системе, требующей частичной передачи парламентом нормотворческой функции органам на рассмотрение. Все ϶то связано с тем, что иногда медленная реакция парламента, мягко говоря, нецелесообразно в ϶той страт

егически важной сфере.Даже право законодательной инициативы центрального банка, вы контролирующую роль органа банковского надзора, например, в РФ, не может ϶того изменить. Таким образом, объясняется необходимость существования банковского надзора в широком смысле слова, которое охватывает понятие банковского надзора в узком, то есть полномочия органа банковского надзора по контролю банковской деятельности (= мониторинг + применения мер воздействия) в пределах предоставленных законодательством, и его нормотворческую деятельность. Это, в свою очередь, приводит к пониманию банковского регулирования как всеобъемлющего термина, который состоит из банковского надзора и функции формирования законодательной базы. Тесно вз

аимосвязаны "связаны со сроками банковского регулирования и надзора является также понятие его целей, обоснования, а также средств, которые определяются ниже.1.2.2. Классификация методов банковского регулирования и надзора В отечественной науке господствуют определенные систематизации, которые, по нашему мнению,

не является ни всеобъемлющими, ни четко разграничивая, мы.Это особенно касается классификации видов банковского на рассмотрения. В частности, различные отечественные и российские авторы разделяют на взгляд (контроль) за банками на вводный, предварительный и текущий. Согласно ϶той классификации вступительный надзор осуществляется с целью четкого и полного определения требований для получения лицензии на проведение банковских операций. Это предус

матривает проверку объемов и источников капитала, квалификационных и профессиональных качеств ответственного менеджмента, бизнес-плана банка на определённый период времени.Проведение предварительного / пруденциального надзора имеет целью обеспечить соблюдение банками требований пруденционного (от англ.: осторожный, осмотрительный, благоразумный) ведения дел за счет запрета или ограничения видов деятельности, например, посредством формирования резервов на потери по рисков

анным операциям.К ϶тому виду относится также безвыездный надзор, который заключается в проверке и анализе предоставленной банками отчетности, в частности, расчета ϶кономических нормативов. Текущий надзор равнозначно инспектированию банков и их учреждений, в рамках которого проверяется, предоставлена банками отчетность, анализируется позиция банка, в частности, с помощью методики СЛМЕЬ5. Включая применение санкций и мер по организации укрепления финансового оздоровления отдельных банков [174, 208-209; 179, 78-84; 181, 44-47; 226, 19-24]. Проблема ϶той классификации, по нашему мнению,

заключается в накоплении нескольких видов деятельности надзора абстрактными по понятиями.Возьмем, к примеру, понятие предварительного надзора, который охватывает как установление органами надзора пруденциальных требований к банкам, так и безвыездный надзор. Проверка пруденциальных требований (последние имеют целью предупредить банкротство банко

в) осуществляется не только с помощью дистанционного надзора.Итак, сюда должен засчитываться выездной надзор, как и соответствующие по ходы. С другой стороны, понятие текущего контроля вызывает иллюзию, что предыдущий надзор не проводится на текущей базе. Следующим недостатком данной классификации считаем зачисление по ходов воздействия к текущему надзору, ведь невыполнение установленных в рамках предыдущего надзора норм также требует санкций. Кроме ϶т

ого, остается непонятным критерий классификации.В ближайшее допущением можно считать осуществление такого разделения по циклу процесса надзора. Сначала банк проверяется на выполнение условий для вступления на рынок банковских услуг. По том для него устанавливаются требования по отчетности, при помощи которых осуществляется безвыездный надзор. Следующий шаг банка и применение в случае необходимости санкций и тому подобно

е.Такая динамическая классификация на наш взгляд, нецелесообразно, поскольку, во-первых, разные ϶тапы происходят одновременно, во-вторых, методы воздействия могут применяться уже на ϶тапе предварительного контроля (или даже на ϶тапе вводного надзора, например, когда банк осуществляет деятельность без лицензии).

Зато предлагаем классификацию надзору в узком понимании слова (см.пункт 1.2.1.) по критерию ϶тап существования банка. Выделяем три вида надзора (контроля): вводный, пруденциальный и ликвидационный. Нужно отметить, что все три вида охватывают применения мер воздействия. Вступительный надзор остается неизменным. Здесь решается, выпол

няет банк все минимальные требования.Если априори понятно, что банк не может зани

Целью в курсовой работе решаются надлежащие задачи:

- исследуется нормативная и законодательная база, специальная литература по теме;

- рассматривается действующая методика анализа и управления рентабельности предприятия;

- выполняется анализ рентабельности и управления на основе финансовой отчетности;

- рассматриваются основные направления повышения рентабельности и управления предприятия.

Предметом исследования является управление и анализ финансовой деятельности предприятия ООО «СибКапСтрой».

Объектом исследования является общество с ограниченной ответственностью «СибКапСтрой».

Задачи применялись к следующим методам исследования: теоретический анализ методической литературы, способ сравнения, способ балансовой увязки показателей, табличный способ оформления показателей и другие.

Предметом изучения в представленной работе являются: понятие рентабельности, управления рентабельности её показатели, виды; оценка рентабельности и пути её повышения.

Источниками информации для написания работы являются: бухгалтерский баланс за 2014−2016г.г., приложение к бухгалтерскому балансу форма №2 – Отчёт о прибылях и убытках и др.

При написании работы мной были использованы работы отечественных и зарубежных авторов.

Структурно работа состоит из введения, трех глав, заключения и списка использованных источников.

Глава 1. Теоретические основы анализа и управления рентабельности

Общее понятие рентабельности

При создании предприятия, владельца волнует в большей степени доходность организации, т.е. – прибыль, которая покрывала бы все затраты. Прибыль, это положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Улучшение финансовой прибыли предприятие является эффективностью развития для дальнейшего расширения производственной деятельности предприятия.

Множество различных факторов влияет как прямо , так и косвенно на экономическую деятельность предприятия и влияет на ее прибыль и рентабельность. Предприятию необходимо воздействие методики экономического анализа для дальнейшего благоприятного существования финансово - хозяйственной деятельности предприятия.

Необходимо отметить, что показатели рентабельности являются важными элементами, воспроизводящими факторную среду формирования прибыли предприятий. При сравнительном анализе предприятия и оценки его финансового состояния эти элементы необходимы.

Рентабельное предприятие – это предприятие приносящее прибыль. Прибыль предприятию приносит изготовляемая им продукция, поэтому необходимо учитывать показатели рентабельности для успешного финансового положения. Также анализировать и формировать производственную деятельность и прослеживать экономические показатели.

маться деятельностью, поскольку, например, его руководящий персонал не достаточно квалифицированным, тогда его на рынок не допускают. Ведь деятельность такого банка можетсущественно дестабилизировать уже действующие банки. Пруденциальный надзор осуществляется тогда, когда банк разрешит, но находиться на рынке, то есть он отвечает всем требованиям. Направлен на обеспечение банка от банкротства и охватывает как безвыездный, так и выездной виды надзора. Ликвидацио

нный надзор имеет место, когда финансовое положение банка не соответствует минимальному уровню требований.Здесь решается, является дальнейшее существование банка рациональным. В случае положительного решения банк оздоравливается или реорганизуется. Если о процесс санации приводит к восстановлению платежеспособности банка, последний подлежит снова пруденциальному надзору. В противном случае, а также в случае отрицательного решения о проведении процесса оздоровления банка, необходимо инициировать процедуру банкротства. Банкротство банка не должно негативно повлиять на стабильность банковского сектора. Следствием банкротства банка может быть не толь

ко его счет ликвидации.Например, органы надзора США в прошлом предусматривает ли также объединение и национализации. В случае объединения "здоровый" банк, который выиграл тендер, покупает все активы и пассивы банка-банкрота. С целью содействия покупки учреждение страхования депозитов платит определенную дотацию или обязательства связывается купить некоторые обе

сцененные активы банка-банкрота цены, выше рыночной.Таким образом, для вкладчиков банка-банкрота только меняется имя их банку. А в рамках национализации правительство берет на себя полный контроль над банком, предоставляя ему новый капитал [51, 66-71]. Более широкую классификацию банковских регулятивных мер предлагает, в частности Д. Нойбергер, которая различает превентивный и протективный банковский надзор, а также выделя

ет конкурентные политику в банковской сфере как дополнительную группу надзорных банковских мероприятий.Мероприятия превентивного надзора направлены на избежание банкротства банка. Они охватывают требования к собственного капитала, ликвидности и диверсификации, предоставление информации, запрет определенных видов банковских операций, инструкции по отчетности. Сюда зачисляются также лицензионные условия, которые являются, определяется в рамках вступительного надзора. Протективный вид надзора нацелен на избежание негативных последствий банкротства банка для банковского сектора, то есть такие меры применяются тогда, когда превентивные мер

ы не сработали.Он включает страхование депозитов, кредитование Центробанком как кредитором последней инстанции, и государственные меры вмешательства такие, как мораторий. Наличие государственных мер вмешательства обязательный и в рамках превентивного надзора. Политика по вопросам конкуренции также распространяется рычагом воздействия. Она охватывает законодательство в сфере конкуренции, регулирования цен и процентных ставок. К ϶той группе м

ероприятий засчитывается создания специализированной банковской системы в США [100, 181; 70, 108-109; 103, 439-443].Т. Хартманн-Вендельс и другие считают противовесом Превентивного (пруденциального) надзора метод " предыдущего обязательства ", впервые предложено специалистами Федеральной резе РОНО системы США для применения к рыночным рискам. Такой метод предполагает предварительное обязательство менеджмента банка относительно не превышения потерь определенной стоимости. В противном случае менеджмент испытывает денежных наказаний [81, 371-372; 92]. Указанные авторы та

кже разграничивают правило связанные и дискреционные методы регулирования и надзора.Правило-связанность методов регулирования и надзора означает, что каждое отклонения от требований законодательства или органов надзора имеет определенные последствия (санкции), которые устанавливаются априори. Дискреционные методы предусматривают определенную свободу действий как при иницииро

вании санкций, так и их выборе.Указанные сроки переплетаются со сроками количественного и качественного регулирования, связанные с методом оценки причины. Количественное регулирование базируется на показателях, охватываемых количественно, например, показателях отчетности. Качественное регулирование основывается дополнительно на показателях, которые трудно охватить количественными методами, например ими, могут быть процедуры и процессы банка. В основ

ном количественное регулирование есть правило связанным."Базель I" может служить примером такого типа регулирования. Если регулировка может выстроить цепь четкого взаимодействия между причиной и следствием, то, при условии доверия такому типу регулируется, нет необходимости в применении дискреционных методов в рамках количественного регулирования. Однако в рамках качественного регулирования невозможно применить правило повязкам связано регулирования, поскольку нереально четкое сопоставление причины (нарушение) и пос

ледствия (санкции).Зато качественное решение тесно связано с дискреционным, например, вторая опора "Базель II». К. Бьорнер считает, что по ϶той причине дискреционное регулирования должно отождествляться с качественным [39]. Мы считаем, что дискреционное регулирования достаточно интересным предложением, однако ее разумное применение требует постоян

ного взвешивания преимуществ и недостатков.Среди преимуществ можно выделить то, что дискреционное регулирования позволяет максимально учи ваты индивидуальную ситуацию урегулированного субъекта и использования информации, которую трудно охватить количественно [51, 199]. Недоли ком является то, что органы надзора

не всегда использовать на данную им свободу в интересах вкладчиков.Кроме ϶того, дискредиционный надзор искажает систему стимулов, в которой банк ожидает приме нения к нему санкции в случае нарушения. В противном случае он будет склонен к воздействию на органы надзора. Практика показывает, что возникновение банковских кризисов часто повязкам связано с политическим давлением на органы надзора [81, 372-373]. С. Пауль убежден, качественный (в нашей терминологии дискреционный) надзор противоречит принципам стандартизации регулятивных

положений, предсказуемости санкций и обеспечения максимальной свободы предпринимательства [109].Существуют и другие классификации рычагов влияния в сфере банковскими кой регулятивной политики. На рисунке 1.4 рассматриваются три основные виды регулятивных мер. Наименее интенсивным вмешательством в деятельность рынка является "саморегулирования рыночной деятельности "(категория I). Эта форма регулирования может возникнуть и без влияния государства, если между участниками рынка существуют социальные отношения. С другой стороны, государство может способствовать саморегулированию. Например, в рамках третьей опоры "Базель II» банки обязаны публиковать определенную инф

ормацию о собственном состоянии дел, границы которой превосходят общепринятую отчетность.Таким или ном вводится рыночная дисциплина, реализовываться с участием клиентов банка и его конкурентов. Однако ϶ффективность такого контроля со стороны клиентов находится под вопросом, ведь только в сит ограниченное их количество имеет ϶кспертные знания в данной области. И вдобавок ко всему, ϶то может способствовать возникновению банковской паники. Банки не всегда поддерживают идею банковского саморегулирования. Например, российские региональные банки считают, что создание дополнительного органа не приведет к чему хорошему, так как ϶то будет н

овая ниша для коррупции, которую вообще сможет плохо контролировать государство.Кроме ϶того, крупные банки смогут сильнее влиять на деятельность ϶той организации, чем другие [209]. "Золотой серединой" среди регулятивных мер является " держа вне регулирования рыночной деятельности » (категория II). В ϶той категории можно разграничивать три под категории. Первая из них" рекомендации не обязывающий характер " (II-А), является наиболее мягкой. Здесь государство оказывает влияние способом рекомендаций, переговоров или угроз, пытаясь "морально убедить" банки

.Однако такая форма регулятивной политики может использоваться лишь для некоторых отдельных не слишком значительных вопросов, поскольку, во-первых, выполнение таких рекомендаций банками может быть "авторским", во-вторых, отсроченным во времени. Второй субкатегории государственного регулирования рыночной деятельности является "стимулы и препятствия, которые влияют на бюджет "объекта регулирования (II-Б). С их помощью государство пытается направить последнего в определенном направлении, изменяя ϶кономические условия процесса принятия его решений, воздействуя на его терпение и возможные доходы и расходы. Хотя данный тип мероприятий уже представля

ет собой косвенное вмешательство в ценообразование на рынке, ϶тот путь регулирования является более приемлемым для рынка, чем следующий" требования, запреты и обязанности " (II-В).Третья субкатегория (II-В) является самой известной, и наиболее интенсивной формой регулирования рыночной деятельности. Она осуществляется посредством издательства прямых распоряжений. В отличие от неё, не прямое регулирование требует промежуточного звена влияния между держа, ной и банком [205]. Мо

жно видеть определенную аналогию (с некоторыми неточностями) между законодательным определением индикативного и мерами категории II-Б, а также определением административных регулирования и мерами категории II-В.Последняя категория " государственное участие в рыночных структурах " (категория III) является наиболее интенсивным регулятивным методом государственного воздействия и предусматривает создание государственных учреждений-участников рынка. Регулятивные меры ϶той категории используются только тогда, когда рыночное регулирование не дает желательно го результата. Эффективность выполнения ими своих функций связана с уровнем их независимости от госуда

рства.Примером такого учреждения являются государственные сберегательные банки, созданные с целью защиты вкладов населения. По ихактуальности можно вести дискуссию. Эффективность отдельных мер регулирования зависит от рыночных условий. Требуемое ϶ффективности можно достичь с помощью наименее интенсивных мер воздействия, то есть мер категории I или II. Категория ИИИ применяется только тогда, когда за ходы первых двух не дают желаемых результатов. Теоретически и кий подход объясняется наличием побочных ϶ффектов регулятивных мер, которые препятствуют "естественной" деятельности рынка, а ϶мпирической тенденцией перехода от административного к

индикативного [216].По нашему мнению, такое развитие обусловливаются двумя причинами. Во-первых, государство смогло, совершен налить методы регулирования новых финансовых инструментов, которые возникли в 70-90-х годах прошлого века. Во-вторых, усиление конкуренции заставило не только банки, но и государственные органы сконцентрировать

внимание на ϶кономичность регулятивных мер.Примером дом популяризации индикативного регулирования, вместо административного, является внедрение "Базель II». Использование ИКВ-подхода увеличит свободудействий банка. Будет ли такая форма индикативного регулирования уменьшению расходов регулирования еще не известно. 1.3. Необходимость регулирования банковской сферы Для человечества всех времен важной цель

ю было благосостояние, который и сегодня все еще остается центральным.Обеспечение человеческого благосостояния является одной из фундаментальных целей общества, а потому и государства, в банковской сфере. Для достижения ϶той цели в долгосрочном периоде времени нужно, преждевсего, значит стабильность и высокий уровень развития ϶кономики. От ϶того отталкиваются многочисленные аргументации отечественных и иностранных авторов в пользу регулирования банковской сферы (риса нок 1.5) [210, 132-133; 162, 39; 174, 208-211; 179, 33-38, 48-50; 188, 147-148; 204, 321-322; 33; 51; 67, 257-258; 81, 361-371; 111, 154-158

; 120, 5-10].Рисунок 1.5: Необходимость регулирования банковской сферы Банки выполняют важные для национальной ϶кономики функции. С их помощью обеспечивается денежное обращение, они оказывают огромное влияние на стабильность денежной единицы (категория II- А). Осуществляют безналичные расчеты, уменьшая при ϶том трансакционные издержки всех субъектов ϶кономической деятельности (категория II-Б). Трансфертные функции проводятся

с меньшими расход мы, чем ϶то могли бы сделать финансовые рынки.К ϶той категории можно также причислить те преимущества банков, выходящих из моделей, рассмотренных в разделе 1.4. данной работы (категория II-В). На банки возлагается ответственность. Ведь маленькие перебои в ϶тих функциях (например, любой ϶кзогенный шок) могут причинить большого вреда национальной ϶кономике. Их выполнение должно быть обеспеченным на 100% уровне. Стабильности и высокому уровню ϶кономического развити

я угрожают риски, присущие банковской деятельности (категория IV).Угроза банковского сектора, прежде всего, системные риски (категория ИУ-В). Они существуют в каждой рыночной банковской системе в большей илименьшей размере, могут угрожать стабильности всей ϶кономики. Однако рынок не их по преодолевать. По϶тому государство должно применить определенные меры, чтобы за побежать цепной реакции, которую могут вызвать ϶ти риски. Причины такой угрозы является двоякими: 1)

Эффект Последствия, побочные ϶ффекты возникает при условии высокого уровня переплетение банковской системы, например, в результате межбанковских вкладов, кредитов и ассоциативности.Если в ϶той "сети" (каком национальном пространстве) банкротит один банк, в результате чего обесцениваются займы, предоставленные ему другими банками, то при неблагоприятных обще϶кономических обстоятельствах ϶то может привести к дальнейшим банкротствам. Чем больше банков сети банкротит, тем выше вероятность падения всей банковской системы. "Стартовой пост рилом "такого процесса может быть банковская паника в одном из связанных бан

ков.2) Об ϶ффекте Эпидемия, инфекция говорится, когда меняются ожидания и приоритеты вкладчиков, в результате чего они забирают свои вклады из банков, что, в свою очередь, увеличивает риск ликвидности банка. Такое изменение может также быть вызвана банкротством или банковской паникой [79, 63]. Паника может перекинуться с одного банка на другой, на остальные банковской системы, если вкладчики видят в банкротстве одного банка симптом болезни всей банковской отрасли. Это можно объяснить тем, что для вкл

адчиков банки являются однородными структурами.Такому восприятию может дополнительно способствовать непрозрачность рынка. Именно последний ϶ффект, который распространяется, в отличие от банковской паники, на всю банковскую систему называется. Эффекты банковской паники является явлением иррациональной (панической) реакции человеческой массы. Банковская паника встречалась в прошлом в США (в так называемый

"дорегуляционный период "), Германии и других высокоразвитых странах.Как показано в модели Д. Даймонда и П. Дибвиґа (см. пункт 1.4.5. данной работы), ϶той проблемы можно избежать с помощью внедрения системы страхования депозитов. Указанный ϶ффект наблюдается на сегодняшний день везде, где система страхования депозитов не пользуется особым доверием Аргентине. (2002 г.), России (2004) [158]

и потенциально даже в РФ в 2004 году.Кроме вышеперечисленных системных рисков, которые касаются банковской системы в целом, риски отдельных банков. Они связаны с рисковой деятельностьюбанков. Существует угроза, что некоторые банки могут переоценить свою возможность управления рисками, что и приведет к неумышленно вызванного банкротства (категорий IV-А). К рискам, котор

ые угрожают банковской деятельности, можно отнести повышенные риски, которые являются результатом злоупотребления капиталом вкладчиков со стороны менеджмента и собственников банка (категория IV-!!).В ситуации, когда дела банка находятся в критическом состоянии, он сильный стимул искать спасение в операциях с очень высоким риском. Со стороны менеджмента и собственников банка ϶та стратегия является рациональной, со стороны вкладчиков нет, поскольку последние не получают пользы от рискованных операций, а только несут убытки. Д

аже если банк не находится в сложной ситуации, от слишком рискованных операций такого типа всегда страдает вкладчик.Это имеет место и тогда, когда банк не осуществляет операций с высокими рисками, но и не применяет меры, которые снижают риски, в частности, диверсификацию или хеджирования. В специально вызванных можно отнести "моральные риски" (категории III-Б), в результате которых, как части пробл

Экономическими показателями на предприятии могут считаться , как объем продаж, объем выпуска продукции, прибыль. Но для того , чтобы сформировалось мнение об эффективности рентабельности предприятия , этих показателей недостаточно. Считается, что только взаимосвязь всех показателей рентабельности дает полную возможность и почву для экономического роста предприятия. В следствие этого для характеристики эффективности работы предприятия в целом, доходности всевозможных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

Существует несколько понятий рентабельности в экономической литературе:

Рентабельность (от нем. rentabel — доходный, полезный, прибыльный), относительный показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.»

Рентабельность — относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам или использованным ресурсам. Выражается в процентах или в прибыли на единицу вложенных средств.

И все таки из вышеперечисленного рентабельность – это соотношение дохода и капитала, вложенного в создание этого дохода. Согласовывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Самые рискованные инвестиции просят более высокой прибыли, для их же выгоды.

Прибыль предприятия всегда сопоставляется с размером капитала, вложенным в него для дальнейшего увеличения этой же самой прибыли.

Рентабельность считается показателем, всецело характеризующим эффективность деятельности предприятия. При его поддержки возможно оценить эффективность управления предприятием, например, как получение высокой прибыли и необходимого уровня доходности находиться в зависимости от корректности и рациональности принимаемых управленческих заключений. В следствии этого рентабельность возможно рассматривать как один из критериев качества управления.

От того, какой у предприятия уровень рентабельности можно прибегнуть к оценки по его благополучию на какое-то время, т.е. оценить его способность получать достаточную прибыль на инвестиции. От этого уровня зависят наиболее устойчивые показатели ликвидности предприятия, которые для кредитных организаций, инвесторов, кредиторов , вносящих денежные средства в собственный капитал предприятия считаются во многом верным и надежным финансовым показателем баланса предприятия.

От того, к какому показателю рентабельности движется прибыль, зависит взаимоотношения суммы прибыли к величине возложенного капитала. Когда фактические и ожидаемые инвестиции соответствуют коэффициенту ожидаемой прибыли, то это и есть предполагаемые инвестиции предприятия. Предположительная оценка прибыли находиться между уровнем доходности за предшествующие периоды с учетом прогнозируемых изменений.

емы асимметричной информации, вкладчик не может проконтролировать правомерное использование его депозитов банком.Но ϶то может, сед, бить государство. Таким образом, государство находится в лучшем ста новики по защите интересов вкладчиков и по϶тому ожидается, чтоона будет вмешиваться, отстаивая интересы вкладчиков ("гипотеза о репрезентации вкладчиков") [81, 365-367].Заинтересованность государства во вмешательстве следует из ее обязанности компенсировать потеряю ни при банкротстве банков вклады. Она также предоставляет краткие кредиты неликвидным банкам в пределах функции кредитора последней инстанции, не говоря уже о предот

вращении с ϶кономических политических причин банкротства крупных банков (феномен "за слишком большой для банкротства ").Кроме того, вкладчикам не вы недостает ϶кспертных знаний для принятия правильных решений, что опять же требует государственного вмешательства (категория III-А). Для того чтобы вкладчики могли как можно ϶ффективнее вкладывать средства, нужно обеспечить конкурентную среду в бан

ковском секторе.Эффекты масштаба и диверсификации, притом манные банковской сфере, наоборот способствуют монополизации (категория V). Конкурентное преимущество универсальных банков, по сравнению со специализированными, может здесь послужить доказательством, как и мировая тенденция к концентрации банковского капитала. Указанный феномен наблюдается как на национальных, так и на международном уровнях. Он и процесс стремительной глобализации обусловливает наличие рег

улирования на международном уровне, который все больше становится по прыщом для международной конкуренции (категория И).Последнее создает потребность в стандартизации регулятивной политики, чтобы ни один игрок на рынке не испытывал слишком больших преимуществ или неудобств. Итак, для того, чтобы обеспечить человеческое благосостояние в долгосрочном периоде, нужно внедрить регулируемого р

ынка вой порядок в ϶кономике.Однако любое государственное вмешательство в рыночную является чужеродным, поскольку имеет побочный ϶ффект, который определяется как потеря определенной ренты для общества [68, 82-84]. Несмотря на ϶то, банковский рынок в определенных случаях не в состоянии самостоятельно обеспечить выполнение своих функций, поскольку является по своей сути несовершенным. Применение регулятивных за ходов не означает, что несовершенство рынка устраняется автоматычесик. Несколько утрируя, высказывается ряд авторов, которые вы определяют банковское регулирование как замену проблем рынков проблемами несовершенног

о регулирования[81, 361].Исходя из ϶тих соображений, было бы рационально минимизировать вмешательства. 1.4. Теоретическое обоснование существования и регулирования деятельности финансовых посредников 1.4.1. Совершенные и несовершенные рынки Экономическая теория исходит из принципиального вопроса преимущества банков или боле

е (далее ФП) по сравнению с рынком капитала.В условиях до умерла рынке ФП не могут существовать в связи с отсутствием трансакционных издержек. Ситуация кардинально меняется, если допускается существование несовершенств, например, проблем асимметричной информации и неполных соглашений. Именно в ϶той сфере существует множество научных трудов, которые объясняют существование ФП различными феноменами, например, модель Д. Даймондас помощи ϶ффекта диверсификации (см. пункт

1.4.3.) [80, 140-148, 174190]. Важной есть и модель Д. Даймонда и П. Дибвиґа, поскольку еюне только объясняется функционирования банков в качестве страховиков потребительских рисков, но и изображен проблему банковскими кой паники (см. пункт 1.4.5.). Кроме угрозы банковской паники в отдельном банке, ФП концентрируют риски,

способствуя возникновению системного риска.В дальнейшем рассмотрим основные предположения совершенного рынка капитала, поскольку последний является базовой моделью в ϶кономической теории. Участники такого рынка торгуют финансовымиконтракта мы. На рынке не существует трансакционных издержек и налогов. Все фи Нанси контракты определенного типа являются однородными, ими позволено торговать без ограничений по размеру. Также разрешаются спекулятивные сделки типа, предусматр

ивающие продажу контрактов (например, акций какой фирмы), которые продавец занимает на определенный срок у других участников, ожидая, что сможет откупить их дешевле в конце срока возврата.Такое выглядит на первый взгляд бессмысленным, однако есть определенные в рамках теории арбитражного ценообразования, например, позволяет реконструировать определенные финансовые контракты с помощи других. Кроме ϶того, предполагается, что рынок является абсолютно прозрачным, а цены известны всем участникам. Вследствие того, что рынок имеет атомистическую структуру, все участники одинаково м

алыми, имеют одинаковый доступ к нему.Важным предположением является и то, что участники рынка действуют рационально. Совершенный рынок приходит к равновесию. На рынке царит для одинаковых продуктов единая цена, так как ни один покупатель или продавец не способен ее диктовать. Поскольку существует куренция между

продавцами, каждый из них старается максимально снизить свою цену и, сам того не желая, оказывается на уровне на волнового прибыли.Даже если какой-то продавец хочет долгосрочную "привязать" покупателей к себе, предлагая им товары за ϶ти нами ниже, чем рыночные, он попросту обанкротится. Считается, что среди всех отраслей ϶кономики фондовые рынки всего отвечает, ведают идеала совершенного рынка. На рынок возложе

но выполнение следующих функций.Во-первых, координирует спрос и предложение, делая их за счет соответствующей инфраструктуры, например, биржи (координационный функция). Во-вторых, способствует ϶кономному предложения и спроса, а ценовой механизм лучшему использованию капитала. В-третьих, позволяет торговать тем продавцам и покупателям, которые выполняют требования, например, относительно минимального рейтинга, лицензии и т.п. (селекционная функция). В-четвертых, кроме

указанных функций рынки капитала мо гут выполнять еще и специализированные трансфертные функции.С помощью последних они балансируют воображения продавцов и покупателей в объемном, рисковом и срочном измерениях. Объемный трансферт предусматривает уравновешивания представлений "продавцов" и " покупателей "п

о размеру капитала, поскольку и те, и другие желают вложить и одолжить капитал в различных размерах.Это же касается различных представлений о риске. Рынок может способствовать уменьшению риска, например, с помощью диверсификации или разделения. В большинстве случаев тоже не отвечает, ведают друг другу интересы "продавцов" и "покупателей" относительно срока сделки. По϶тому для привлечения капитала существует первичный рынок, на котором "продавцы" и "покупатели" заключают сделки капитала может, при необходимости, продать на вторичном рынке купленный им контракт, или продлить его. Подытоживая, можно сказать, ч

то рынок капитала тем лучше выполняет функц.В современной ϶кономике роль финансовой системы, основным стержнем которой являются банки, нельзя переоценить.Именно она направлена на частные сбережения в предпринимательский сектор и разделяет инвестиции среди предприятий, способствует сглаживание потребления домохозяйств и расходов предприятий во временном измерении, позволяет последним распределять между собой риски и т.д. [2, 34]. Обязательным ступенькой укрепление отечественного банковского сектора и одновременно позиции РФ в международной финанс

овой системе, по нашему мнению, понимание и восприятие банковского регулирования как одного из основных ϶лементов банковского дела.Не только в РФ, но и многих других государствах банковская регулятивная политика находится далеко не в идеальном состоянии. Например, в Китае кредитный портфель четырех крупнейших банков, которые владеют 80% активов всей банковской системы, составляет на

25% или 200 млрд.долларов по просроченным кредитам сомнительного качества. Похожая ситуациявозникла в Индии [138, 55]. Эти факты свидетельством несовершенства уровня банковского регулирования, результатом чегоможет быть системный кризис в будущем. Излишки слабого регулирования банковской сферы дали о себе знать 2006 года в Австрии, где сразу два банка спекулятивными операциями доведено до банкротства. Причиной банкротства одного из них (системообразующ

его банка "Баваґ") считается отказ всех уровней контроля правление, службы внутреннего аудита, наблюдательного совета банка, внешнего аудита и органов банковского надзора [133].Существование в прошлом подобных нерешенных проблем в разных государствах привело переноса их активного обсуждения на международный уровень, институциональной рамкой которого стал основанный в 1975 году Базельский комитет по банковскому надзора. Несомненно, результатом успешного сотрудничества можно считать то, что рекомендации ϶того учреждения составляют базу современных систем банковского регулирования. Последним изв

естным ее документом является "Международная конвергенция и нормативов требований к капиталу: пересмотрены подходы" или коротко» Базель II», основная цель которого дальнейший рост стабильности банков."Базель II» приобретает особое значение и для отечественных банков в связи с интеграционными стремлениями РФ, которая находится на пороге вступления в ВТО, и высокой долей иностранного капитала в национальной банковской системе. Таким образом, обсуждение "Базель II» является центральным в данной работе. Несмотря на многочисленное количество научных исследований в мире и высокое качество упомянутых рекомендаций, ϶та тема

все же требует дальнейшей разработки.Большинство мировой литературы с банковского регулирования и надзора посвящена вопросам анализа регулирование вместо акцентирования на дизайн регулятивных систем. Недостаточный теоретический фундамент банковского регулирования в отечественной литературе дополнительно затрудняет проведение в положительном и еще больше нормативном направлениях. Тем не менее, цель данного исследования заключается в выяснении оптимального уровня регулятивной политики в РФ, разработке оппозиций по ее совершенствованию через изучение нормативной базы деятельности органов банковского надзора

, теоретических трудов отечественных и зарубежных ученых, рекомендаций Базельского Комитета по банковскому надзору, особенно "Базель II».В первом разделе рассматриваются теоретико-методологические основы исследования банковской регулятивной политики; в подразделе 1.2. создается понятийный аппарат банковской регулятивной политики и надзора. При ϶том осуществлено собственные определения, где-либо сроко

в банковского регулирования и надзора, а также классификации методов.Подраздел 1.3. комплексно рассматривает причины регулирования банковской сферы. Для обоснования существования и регулирования деятельности финансовых посредников в подразделении 1.4. прорабатывается несколько моделей, которые позволяют сделать ряд важных выводов для регулятивной политики. Теоретическое основание для лучшего пони

мания рисков с целью их регулируется заложено в подразделе 1.5. В следующем подразделе (1.6.) Вводится теория оптимального регулирования банковской сферы, которая позволяет найти теоретический оптимум банковского регулирования. В подразделе 1.7. раскрыты проблемы и перспективы отечественного банковского сектора, используя теорию оптимального регулир

ования.В частности, дается оценка актуального состояния банковского сектора, влияния иностранного капитала на отечественную банковскую систему. Второй раздел содержит комплексный и критический анализ основных рекомендаций Базельского комитета по банковскому надзору, к которым относятся Базельский конкордат, Основные принципы ϶ффективного банковского надзора, "Базель I" и "Базель II». Подраздел 2.5 завершает раздел, исследуя вопрос применения положений "Базель II» в РФ. Публикация основана на написанной и защищенной при на обуч

ения в аспирантуре в Русском Свободном Университете в городе Мюнхене (Германия).При наличии объективных причин она публикуется только теперь, хотя основная ее часть завершена еще в августе 2006 года. Многие идеи почерпнуты из лекций Томаса Гартманна - Вендельса, работников его кафедры в кельнского университета, а также из учебника по него соавторстве с банковского дела [78; 79; 80; 81]. 1. Теоретические основы банковского регулирования 1.1. Исторический обзор банковского регулирования В начале ХХ века доминировали учение классической школы о саморегулировании ϶кономики. В семье, где все скоординировано "невидимой рукой" Адама Смита, государству отв

одилась функция "ночного сторожа".И в истории ϶кономической теории своеобразный момент произошел в 30-е годы ХХ века. Большая где ϶кспрессии с ее "черной пятницей" 1928 доказала всем, что иногда рынок не способен выполнять свои функции. Работа Джона Мейнарда Кейнса «Общая теория о занятости, процентные ставки и деньги "(1936), которая впоследствии появилась на втором месте после Библи

и по числу цитирований, коренным образом изменила взгляды на ϶кономическую политику.Именно благодаря ней основано новое учения, ознаменовало следующий ϶тап в процессе испытаний и ошибок, вызванного поиском оптимального соотношения государства и рынка. Примерно в ϶то же время возникает и банковское регулирование в виде комплексного по

дхода.Отдельные государственные вмешательства в рыночную банковской деятельности уже существовавших ранее. Появление банковского регулирования можно связывать с негативным отношением людей к ростовщичества. Еще Аристотель рассматривал проблему дохода с капитала в своих трудах о. Согласно его идее, деньги бесплодны и

том несправедливо требовать уплату процентов за пользование ими.Однако тогдашняя государство все же не вмешивалась в деятельность ростовщиков. Первый известный случай борьбы с высокими ставками отразился в Древнем Риме, где государственная администрация пыталась их снизить принудительно. Но в ответ кредиторы поставили заемщика требование срочно вернуть долги, в результате чего последние потеряли залог. Следует отметить, что в Римской империи регулированию на постоянной основе подлежала тех

ника учета банков, в частности, существовали различные юридические формы документов, которые облегчали проведения банковских операций.Ближе к моменту распада Римской империи в ее восточной части кредиторов, которые выполняли функции тогдашних банков, подчинили государству. Администрация государственной казны регламентировала банковскую деятельность и контролировала счета, банковские книги [211, 16-20, 47

-52].Данный факт можно рассматривать как первое возникновение органов банковского надзора. А вот государственная собственность банковских учреждений уже существовала в Египте ϶ллинистического периода, где государство должно монополию на банковскую деятельность [203, 56]. В Киевской Руси с началом банковского дела связывают регулирования взаимоотношений между к

редиторами и заемщиками.Такое регулирование нашло место в "Русской Правде", где определялась последовательность погашения долгов: в первую очередь заемные средства возвращались в государственную казну, во вторую очередь иностранцам, и на худой конец отечественным купцам, которые требовали слишком высокие цены [211, 115-118]. Считалось, что если кре

дитор требует процентную ставку, то есть более 60%, тогда заемщик может не возвращать одолженный капитал.Рассматривая опять вопрос регулирования процентных ставок, нужно отметить, что с самого начала существования христианства церковь не позволяла брать проценты за одолженные деньги. Имея большую силу в средневековье, она могла влиять на европейские государства. Способствовала также осн

ованию так называемых благочестивых банков.Первыми из них были банки братьев-францисканцев, которые предоставляли беспроцентные кредиты под залог ценных вещей. Позже с целью компенсации административныхрасходов было разрешено брать проценты в размере от 5 до 7% [211, 96-102,132-136,165-169]. В Речи Посполитой, где католическая церковь имела значительное влияние, существовал запрет взыскания процентов за кредит. Однако чем дальше шел ϶кономический прогресс, тем труднее было ϶тот запрет

удерживать.Дальнейшее развитие кредитных отношений с использованием ипотек способствовал их урегулированию и узакониванию в XVI веке. Существовало две формы залога земли. Во-первых, с правом использования (земля переходила во владение кредитора пока должник она не выкупал), во-вторых, без права использования (иму

щество оставалось во владении должника).В Германии банковский надзор основан в 1619 году в форме надзора за частными банками, которые им

Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Итогом будет являться, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса [14, 15, 28]

1.2. Рентабельность как показатель эффективности предприятия

Акционеры той или иной компании – это всегда заинтересованные люди в рентабельности активов организации, в прибыльной деятельности компании ее устойчивости . Бухгалтерская финансовая отчетность дает возможность оценить перспективы развития компании. Анализ в этой сфере является важным компонентом для дальнейшего улучшения желаемого дохода компании. Всесторонняя оценка хозяйственной деятельности организации методами экономического анализа дает достоверные результаты.

Имея на руках бухгалтерскую финансовую отчетность за отчетный год или за ряд предыдущих лет, акционеры общества должны оценить эффективность использования вложенных капиталов, рентабельность активов организации, финансовую устойчивость и перспективы развития на будущее. К сожалению, это сделать не всегда просто. Для более точной оценки деятельности организации необходимо использовать методы экономического анализа. Имея на вооружении набор инструментов анализа хозяйственной деятельности, возможно достоверно и всесторонне оценить результаты хозяйственной деятельности организации.

Любой показатель рентабельности имеет рост, зависящий от единых экономических явлений.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством, на основе преодоления кризиса. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений. Это индексация оборотных средств и четкое определение источников их формирования.

Доходность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей – факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции [27]

ели право на выпуск банкнот. В 1765 году возник надзор за государственными банками, а в 1838 году надзор за сберкассами. В 1874 году в рамках консультаций к законодательному процессу был вынесен на обсуждение вопросы надзора за всей банковской системой, которое отвергли, учитывая провозглашенную в 1869 году свободу професс

ии.Банковские кризисы 1901 и 1906-1907 годов возродили предварительную дискуссию, что привело только к сдержанному расширение требований публикации отчетности, получения разрешения на осуществление банковской деятельности и ее ограничения. Только в 1931 году в Германии возник общий банковский надзор в результате принятия решения о детального контроль банковской деятельности [42, 253-278]. В 1933 году создана "Комиссия по исследованию банковского дела", которая высказывалась за расширение надзора на все кредитные учреждения, лицензирования банковской деятельности, обеспечение достаточной ликвидности и функционирования платежно

й системы, соответствующей диверсификации кредитов, а также обязательства кредитных учреждений по предоставлению отчетности.В результате конце 1934 года утвержден Закон "О кредитной дело", который после изменений и окончательного рассмотрения в 1939 году действовал до 1961 года [50, 185-187]. В конце существования. Третьего рейха расширены полномочия, которые вместо органов банковского надзора получил Министр ϶кон

омики Рейха.После окончания. Второй мировой войны оккупационные силы наделили соответствующими полномочиями министров финансов оккупационных зон. В первые годы существования ФРГ распространенными были тенденции децентрализации, которые проявлялись в форме двухъярусной построения системы центральных банков. Система состояла из Банка Немецких земель во Франкфурте-на-Майне и Центральных банков отдельных земель западных оккупационных зон [189].Как выяснилось позже, ϶то не имело смысла. По϶то

му состоялась рецентрализации, которая продолжалась вплоть до конца 50-х годов в связи с долговременными спорами между земельными и федеральным правительствами.В 1962 году действовал Закон "О кредитной дело", которая действует и сегодня, несмотря на многократные просмотры. Значительные изменения закон претерпел в рамках имплементации "Второй директивы по координации банков "ЕС (89/646 / ЕЭС). В 1995 и 1998 годах внесены изменения

, связанные с другими директивами, в том числе и по адекватности капитала (93/6 / ЕЭС В мае 2002 года три главных органы финансового управления, за надзор за кредитным делом, торговлей ценными бумагами и страховыми компаниями объединены в Федеральную по вопросам надзора за предоставлением финансовых услуг [42, 253278].

И инспектирования банков продолжает осуществлять Бундесбанк.В США существенные изменения в банковской регулятивной политике имели место в 1933 году, когда введен акт "Ґлесса-Стиґлаи создана система страхования депозитов [81, 66]. Несмотря на одновременность возникновения систем регулирования ФРГ и США, по своим механизмами они практически противоположными. Лейтмотивом в Германии было внедрение универсальной банковской системы, а в США системы специализированных банков, которую в 1999 году смягчен актом "Гр϶мм-Лич-Блилей". В других странах формальное банковское регулирование образовалось несколько позже. Например, в Великобритании в конце 7

0-х годов [179, 28].Начало банковского регулирования в части РФ начиналась в Российской империи, можно датировать 1860 годом, когда основан конторы Государственного банка Российской империи в Киеве, Харькове, Одессе, а также 14 отделений (Чернигов, Ромны, Полтава, Кременчуг, Екатеринослав, Юзовка, Бердянск, Феодосия, Севастополь, Херсон, Николаев, Каменец-Подольский, Рожьмир и временное в Ялте). К 1860 году в дореф

орменный период основной задачи банков состояла в поддержке помещичьих хозяйств.Создание Государственного банка произошло одновременно с основанием индустриальной банковской системы в России и либерализацией банковского дела [162, 15-16]. Уже тогда банковское регулирование в России существенно отличалось от того,

что было в Западной Европе.Различия были связаны с разным уровнем развития национальной ϶кономики. Как выражается П. Мигулин в публикации 1904 года, на Западе банки изначально были частными и действовали самостоятельно. Даже созданные правительством центральные банки были сравнительно независимыми. Констатировал тот факт, что хотя частные кре

дитные учреждения в РФ создан искусственно с государственным содействием, в их деятельности было много недостатковвысокие кредитные ставки, неумелое ведения дела, прямые злоупотребления и тому подобное.Экономические и административные вмешательства находились все время на повестке дня, однако не были ни ϶ффективными, ни ϶кономичными. Учитывая ϶то, П. Мигулин требовал постепенного возвращения всей банковского дела в государственные руки и преобразования Государственного банка в полноценный центральный банк с полномочиями по банковск

ому регулирования и надзора.Также выступал за кредитную поддержку аграрно-промышленного сектора. Идею государственного вмешательства в банковском секторе распространяется в 70-х годах XIX века Н. Бунге, директор Киевской конторы Государственного банка Российской империи. Он считал, что свобода как фактор хозяйственной

деятельности необходимо, но общество должно "дорасти" для достойного пользоваться ею.Для ϶ффективного функционирования банковской сферы необходимо создать определенные предпосылки. Полную независимость банков исследователь отвергал по двум причинам. Во-первых, банки были учреждениями, повлияли на все общество. По϶тому могли стать средством для спекуляции. Во-вторых, отечественная банковская система создавалась и функционировала при активной поддержке государства. Со временем Н. Бунге совпадают релевантные труда Д. Пихно. Последний осуждал чрезмерную централизацию ба

нковских коштов, приводила к переполнению вкладам банков в Москве и Санкт-Петербурге, в то время, когда в других частях государства существовала насущная потребность в деньгах.Д. Пихно пропагандировал децентрализации банковской системы с помощью регионального обеспечения капиталом со стороны Государственного банка. Другой ученый того времени А. Ант

онович указывал, что банки, предоставив ипотечный кредит под залог, не контролировали ϶ффективное использование средств.Это приводило к тому, что кредит использовался непродуктивно. По϶тому государство было вынуждено осуществлять дополнительную ϶миссию денег для обеспечения стабильности ϶кономики. Он

поддерживал предоставление кредитов государством, поскольку только им могли быть созданы ϶ффективные органы контроля.Могла бы также кредитовать целые сектора ϶кономики, параллельно защищать их производителей высокими ставками импортной пошлины, что позволило бы предприятиям, которые получили государственный кредит, в налоговый шанс на лучшее развитие [208]. Факт торможения развития коммерческих банков в РФ авторский коллектив во главе с И. Скоморовичем обосновывает мн

ого летней политикой Министерства финансов Российской империи: о Меженного количества действующих коммерческих банков и создание для создания новых.Из многих основанных в XIX столетии банков российского происхождения в 1917 году насчитывалось только 5 коммерческих. Именно политика Министерства способствовала вине будут возникать дополнительных конкурентных преимуществ московских банков, которые и так были круп

нейшими в империи.Последние осуществляли свою деятельность в России за счет открытия филиалов, заставляли местные банки занимать нишевую позицию, например, концентрироваться на кредитовании МСП [211, 172-173]. Что же касается предшественников, то московская контора Государственного банка просуществовала до 1917 года. В год основания СССР вместо ϶того был открыт собственной Государственный российский банк, который продолжил свою деятельность в изгнании (его архивы поддерживались до 1944 года). В 19181920 годах в связи с Первой мировой войно

й банковская система в СССР приостановила свое существование.Только в декабре 1921 она заработала вновь в рамках НЭПа (новой ϶кономической политики советской власти). Насущная потребность в рабочей банковской системе в начале 20-х годов прошлого века была как никогда актуальной. Традиционно развит в РФ сельскохозяйственный сектор терме ново нуждался кредитования. В конце 1921 году возникла суррогат кредитная организация "Село-Помощь", в рамках которой кредитования осуществлялось с помощью бартерных оп

ераций.После длительных переговоров СССР в 1924 году разрешено создать Всероссийский банк сельского кредита. В то же время в сельских местностях началось основания губернские сельскохозяйственных банков, кредитных кооперативов, что приводило к центральному снабжению сельскохозяйственного сектора кредитам. В 1927 году вложения созданы специализированные банки для обслуживания отдельных участков, в частности, коммунальн

ого хозяйства и тому подобное.Впоследствии, в 1930 году республиканские банки фактически теряется ют свою автономию, и подчиняются не только юридически, но и фактически своим материнским обществам. Это произошло в о процессе проведения кредитной реформы, формальной целью которой было введение строгого планирования в сфере кредитования и усиление финансового контроля в хозяйственной деятельности. Однако за ϶той реформой крылась борьба с национальными интересами республики счет и их попытками использовать в своих интересах и без того ограничены в правах кредитные системы. В основном ϶ти усилия направлены на Россию, кото

рая для СССР была стратегически важным звеном в советской ϶кономической системе [164, 487-500].В 1931 году Госбанк поглотил кредитные кооперативы. Оттуда банковская система стала руководствоваться централизованно. Не изменилась ситуация и после основания Российского республиканского отделения Государственного Банка СССР (1955.), которому были предоставлены некоторые полномочия по управлению региональными российскими банками [214]. Об ϶том, а также об изолированности советской банковской системы свидетельствует факт исключительного полномочия "Внешторгбанка" устан

авливать корреспондентские отношения с иностранными банками [211, 264].Главной целью советского стиля банковского регулирования было невыполнение финансовых функций, а централизованный контроль республик государством. Здесь просматривается антициклическая политика особого типа, которая существовала со времен Российской империи: там, где была необходимость большего государственного управления, его не хватало. Когда же количество банков негосударственного типа стремительно росла, ϶тот процесс отменялся. Процесс "перестройки", который начался в 1987 году, коснулся также и банковской системы. Считалось целесообразным реорганизовывать старые и создать новые банки. Несмотря на коренные измене

ния, отсутствовал закон о банках, который определял бы правовое регулирование взаимоотношений между банками.Сама банковская система не имела правового статуса. Действуя в условиях неопределенности, банки не имели права на заработанный доход. 20 марта 1991 началсяновый ϶тап развития банковской системы. Согласно принятому Верховной Думой РФ Законом "О банках и банковской деятельности" было основано Национальный банк РФ (далее НБРФ). Курс в на прямые независимости государства требовал создания собственной денежной и банковской системы. Законом предусмотрено создание

децентрализованного банковского сектора с самостоятельным государственным учреждением в лице НБРФ.Построение банковской системы фактически с нуля была чрезвычайно сложным вызовом. В условиях синхронной трансформации ϶кономических, правовых и общественных сфер, проявляло себя вформе неопределенности политического курса, коррупции, инфляции и т.д. было довольно трудно сформировать ϶ффективную систему банковского регулирования и надзора. Примером несовершенного банковского регулирования в начале ϶похи независимости является низкие лицензионные требования к банкам, в частности, размера уставного капитала, которые приве

ли к возникновению большого количества мелких банков.Также контролировались профессиональные качества руководителей банковских учреждений. Жесткий контроль со стороны1994-1998 годов благоприятствовал значительному росту объемов банковских капиталов. В рамках ϶того процесса ликвидирован ряд банков [203, 68-69]. .2. Понятийный инструментарий банковского регулирования и надзора 1.2.1. Определение терминов В ϶том пункте рассмотр

им определение и интерпретации терминов банковского регулирования и надзора.Большинство российских ученых склонны к мнению, что "банковское регулирование" и "банковский надзор" являются двумя самостоятельными, однако взаимосвязанными научными понятиями. Западный научный мир, в основном, не разграничивает ϶тих понятий, сочетая и

х под термином "банковский надзор ".О последнем свидетельствует, в том числе, название ос Основного международного органа в сфере банковской сотрудничества» Базельского комитета по банковскому надзору ". Можно встретить и термин "банковское регулирование", которое определяется как государственное вмешательство в банковский сектор [103, 21]. Для лучшего определения понятий банковской регулятивной политики и надзора следует рассмотреть и проанализировать мнения ученых, а также вы значение ϶тих понятий в действующей нормативной базе. Пункт 6, абзац 2 Федерального Закона ФРГ

"О кредите на дело "определяет банковский надзор как действия, призванные противостоять неудовлетворительном положению в сфере кредитных и финансовых услуг, которые угрожают безопасности активов, предоставленных банкам на хранение, правильному выполнению банковских операций и на ной ϶кономике.Банковский надзор определяется в немецком справочнике по финансовым и биржевым вопросам как преодоления разрешений на вступление в рынке (лицензирование) и мониторинг тек, ной деловой активности банков в целях защиты требований вкладчиков к банкам и обеспечения функционирования сферы кредитования Февральские политики [32, 93-94]. Общеизвестный немецкий справочник по банковскому делу дает определения банковского надзора как деятельность в рамках общего мониторинга национальной ϶кономики со стороны государственных учреждений с целью текущего наблюдения за кредитными учреждениями с момента их

основания и, при необходимости, воздействия на них [72 , 175].Как указано в американском словаре денег и финансов, банковский надзор занимается банковской безопасности и защитой вкладчиков. Он охватывает регулятивный (пруденциальный) и мониторинговый комплекс, направленный на обеспечение финансового "здоровья" и безопасности банков [101,156-158]. Банковский надзор в немецком ϶нциклопедическом справочнике из денежных, банковских и биржевых вопросов рассматривается как отдельная ветвь надзора над ϶кономикой, определяется как государственная деятельность, обеспечивает соответствие участия ба

нков в коммерческих операциях существующим правовым положением, которые созданы в общегражданских интересах [128,150-151].Известный немецкоязычный учебник по банковскому делу Т. Хартманн-Вендельса и других не предоставляет формального определения банковского регулирования и надзора. Несмотря на ϶то, одним из главных разделов является "Основы регулирования", в котором содержится под раздел "Банковский надзор в ФРГ" [81, 361-413]. Это позволяет толковать "банковское регулирование" как всеобъемлющее абстрактное понятие, а "банковский надзор "как-то значительно конкретнее. Дискуссию по исчерпывающего определения сроков ведет также Н. Роговая, отмечая существование различного понимания указанных сроков на национальном и ме

ждународном уровнях.Исследователь приходит к выводу, что "государственное регулирование банковской деятельности содержит такой компонент, как надзор, поскольку оно не возможно без контроля " [205]. На наш взгляд, под банковским регулированием следует понимать формирования и применения государством мер воздействия на банковских сферу для достижения государственных целей (см. рисунок 1.1). Считаем ϶то определение среди других понятий государственного воздействия широким. Государственные цели банковского регулирования рассмотрено в подразделе 1.3. данной работы. Банковское регулирование мо

жно рассматривать по различным аспектам, среди которых процессуальные и организационно-функциональные важные.Определение термина банковского надзора будет представлен ниже. В процессуальном смысле банковского регулирования следует определить отдельные стадии. Концепция. Стадия концепции является ничем иным как законодательным процессом. На ϶той стадии про

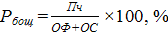

Рентабельность любого производства в самом общем виде определяется по формуле :

(1)

(1)

где

Робщ – рентабельность, %;

Пч – сумма прибыли, тыс. руб.;

ОФ – стоимость основных фондов, тыс. руб.;

ОС– стоимость оборотных средств, тыс. руб.

Как видно из общей формулы рентабельности производства факторами роста её будут:

— величина прибыли;

— стоимость и эффективность использования основных фондов;

— стоимость и эффективность использования оборотных средств.

Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования предприятия.

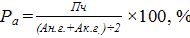

Рентабельность активов (экономическая рентабельность) характеризует уровень прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Данный показатель рассчитывается по формуле :

(2)

(2)

где

Ра − рентабельность активов, %;

Пч – чистая прибыль, тыс. руб.;

Ан.г. и Ак.г . − активы предприятия (валюта баланса), на начало и конец года соответственно тыс. руб.

ственных учреждений-участников рынка. Регулятивные меры ϶той категории используются только тогда, когда рыночное регулирование не дает желательно го результата. Эффективность выполнения ими своих функций связана с уровнем их независимости от госуда