Определение объема и достаточной информации при принятии решения

Содержание:

Введение

Безусловно, менеджмент является координатором функционирования предприятия, основополагающим механизмом эффективности и результативности деятельности, но, конечно, в рамках системы принятия решений в менеджменте существует ряд проблем, с которыми сталкиваются менеджеры в рамках реализации своей профессиональной деятельности.

Важную роль в процессе управления играет информация. Содержание информации можно классифицировать по различным признакам, важнейшим из которых выступает разделение на информацию из внешней и из внутренней среды предприятия. Важнейшая функция информации заключается в том, что без информации невозможно принятие управленческих решений. Другая основная функция – осуществление процесса управления невозможно без организации коммуникационных процессов – процессов обмена информацией

Одной из важнейших составляющих механизма реализации и развития корпоративного управления является его информационная компонента, представляющая собой корпоративную информационную систему.

В условиях корпоративных процессов управление информационным обеспечением должно своевременно и регулярно осуществляться, иметь последовательный характер, обеспечивать беспрепятственный доступ к раскрываемой информации, характеризующейся полнотой, точностью и документальным подкреплением.

Исходя из темы и актуальности цель работы – провести сбор и анализ информации с целью принятия стратегического решения ПАО «Абсолют Банк».

Объектом исследования выступает коммерческий банк ПАО «Абсолют Банк».

Предмет анализа факторы внешней и внутренней среды ПАО «Абсолют Банк».

Цель предусматривает решение задач:

1) охарактеризовать роль информации и требования к ней с целью принятия управленческого решения;

2) провести сбор информации для анализа внешней и внутренней среды воздействующей на деятельность ПАО «Абсолют Банк».

3) по результатам анализа разработать стратегические решения по дальнейшим направлениям развития коммерческого банка.

В работе были использованы как общенаучные методы исследований: анализ, синтез, сравнение и т. д., так и специальные методы: экономико-статистический, методы маркетингового анализа и др.

Данная работа состоит из введения, двух глав, заключения, списка использованных источников.

1. Теоретические основы изучения роли информации в принятии управленческих решений

1.1. Информация в управлении организацией

Информационное обеспечение стратегического менеджмента – важнейшая обеспечивающая функция, качество которой является определяющим фактором обоснованности принимаемых решений. Ключевое понятие при этом – информация.

Информация (от лат. informatio, разъяснение, изложение, осведомленность) – общенаучное понятие, связанное с объективными свойствами материи и их отражением в человеческом сознании [21, c. 46].

В современной науке рассматриваются два вида информации.

Объективная (первичная) информация – свойство материальных объектов и явлений (процессов) порождать многообразие состояний, которые посредством взаимодействий (фундаментальные взаимодействия) передаются другим объектам и запечатлеваются в их структуре [3, c. 72].

Субъективная (семантическая, смысловая, вторичная) информация – смысловое содержание объективной информации об объектах и процессах материального мира, сформированное сознанием человека с помощью смысловых образов (слов, образов и ощущений) и зафиксированное на каком-либо материальном носителе.

Существуют две концепции информации: атрибутивная и функциональная [3, c. 73]. В соответствии с первой информация есть атрибут материи. Вторая концепция связывает информацию с получением необходимых для выполнения необходимых действий данных.

Информация – это результат преобразования и анализа данных. Отличие информации от данных состоит в том, что данные – это фиксированные сведения о событиях и явлениях, которые хранятся на определенных носителях, а информация появляется в результате обработки данных при решении конкретных задач [14, c. 136].

Сложный характер информации отражается в подходах к ее классификации.

Наиболее часто используемыми признаками классификации выступают:

по характеризуемой среде – показатели внутренней среды, показатели внешней среды;

по принадлежности к функциональной подсистеме

– информация по кадровой подсистеме, производственной подсистеме, административной подсистеме;

по форме распространения – вербальная, символьная, визуальная;

по изменчивости во времени – условно-постоянная и условно-переменная;

по способу передачи – звуковая, электронная, письменная и др.;

по режиму передачи – синхронная, асинхронная, дуплексная;

по назначению – экономическая, техническая, социальная, организационная и др.;

по стадиям жизненного цикла объекта – на стадии стратегического маркетинга, планирования, эксплуатации и т. д.;

по иерархии субъектов управления – между подразделениями внутри фирмы по горизонтали, между руководителем и исполнителями по вертикали;

по степени готовности: первичная, промежуточная, конечная;

по степени надежности: достоверная, вероятностная;

по полноте: частичная, комплексная и так далее [4, c. 93].

Источники получения информации можно условно раз делить на внутренние и внешние.

К внутренним источникам относятся:

информация от сотрудников и должностных лиц предприятия;

отчетность подразделений и служб предприятия;

данные, получаемые от информационной системы предприятия;

результаты аудита предприятия;

информация от аналитических служб предприятия.

Содержание внутренней информации:

кадры фирмы, их потенциал, квалификация, интересы;

организационная структура управления;

характеристики производства;

научные исследования и разработки;

финансы фирмы;

маркетинг;

организационная культура;

охват дистрибьюторской сети;

технологические навыки;

оборудование и его расположение;

эффективность производства;

послепродажное обслуживание;

производственные запасы;

качество продукции;

научно-исследовательский потенциал.

К внешним источникам относятся:

законы, постановления и другие нормативные акты, положения и документы, определяющие правовую основу;

нормативные документы государственных органов, международных организаций и различных институтов, содержащие требования к участникам рынка, рекомендации и нормативы;

сведения, публикуемые органами государственной статистики, биржами и специализированными информационным и агентствами;

данные, публикуемые в различных средствах массовой информации, неофициальные данные и т. п.

Содержание внешней информации:

темпы роста отрасли;

относительная отраслевая норма прибыли;

цена покупателя;

приверженность покупателя торговой марке;

технологические барьеры для входа в отрасль;

влияние поставщиков в отрасли;

влияние государства в отрасли;

заменяемость продукта;

имидж отрасли в обществе;

перспективы развития;

дифференциация продукции;

особенности конкуренции;

норма прибыли в отрасли;

ценность потребителя;

преданность потребителя торговой марке;

рынок рабочей силы.

Внешняя информация характеризует микросреду предприятия, куда входят: покупатели, географическое положение, демографические характеристики, социально-психологические характеристики, отношение покупателей к продукту; поставщики – стоимость поставляемого товара, гарантия качества, временной график поставок, пунктуальность и обязательность выполнения условий поставщиком; конкуренты – стратегическое положение, выявление слабых и сильных сторон.

Макросреду предприятия образуют следующие внешние факторы:

экономические факторы – величины ВНП, темпов инфляции, уровня безработицы, процентной ставки, производительности труда, норм налогообложения, платежного баланса, норм накопления и т. п.;

политические факторы – ясное представление о намерении органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику;

рыночные факторы – многочисленные факторы, которые могут оказать непосредственное воздействие на успехи и провалы организации;

технологические факторы – возможности, которые наука открывает для производства новой продукции;

международные факторы – угрозы и возможности, возникающие в результате деятельности иностранных картелей, изменений валютного курса и политических решений в странах, выступающих в роли инвестиционных объектов или рынков;

правовые факторы – изучение законов и других нормативных актов, действенность правовой системы;

социальные факторы – отношение людей к работе и качеству жизни, обычаи и верования, демографическая структура, разделение ценностей, рост населения, уровень образования и т.д.

Таким образом, основу информационного обеспечения стратегического менеджмента составляет глубокое многоуровневое исследование отечественного и иностранного рынков по широкому спектру показателей и величин, влияющих на управление и результаты работы организации [14, c. 136]. Важную роль при этом играет маркетинговый анализ, который посредством информации о цене, продукции, месте ее производства и способе ее продвижения на рынок определяет решения, принимаемые при формировании стратегии организации.

Информационное обеспечение стратегического менеджмента можно дифференцировать по происходящим процессам. Данные об использовании информации на различных этапах стратегического планирования и управления можно представить в виде таблицы 1.

Таблица 1

Информационное обеспечение стратегического планирования [22, с. 1371]

|

Процесс |

Информация |

|

Определение миссии и целей |

Общая информация об окружающей среде, потенциальных рынках, наличии рыночных ниш, собственных ресурсах |

|

Анализ стратегического положения компании на рынке |

Оценка привлекательности конкретной стратегической зоны хозяйствования, ее размеров и динамики развития, оценка доли рынка, рентабельности, жизненного цикла, анализ используемых технологий, конкурентный анализ |

|

Анализ окружающей среды (SWOT-анализ) |

Информация о возможностях и угрозах, сильных и слабых сторонах компании |

|

Выбор стратегии |

Рекомендации стратегического анализа, личный опыт руководителя, информация по закрытым каналам, советы специалистов |

|

Оценка выбранной стратегии |

Информация о соответствии выбранной стратегии текущей ситуации |

|

Определение конкретных стратегических задач |

Выработанная стратегия; информация о произошедших наиболее существенных изменениях в окружающей среде в период планирования |

|

Реализация первоочередных стратегических позиций |

Данные стратегического анализа, информация о ресурсах компании |

|

Выполнение стратегии и контроль |

Информация о ходе и мероприятиях внутри компании, связанных с выполнением стратегии; информация о результатах деятельности компании на рынке, которые стали следствием выполнения стратегии |

|

Управление по слабым сигналам |

Информация о слабых сигналах, данные оценки степени воздействия тех или иных угроз на компанию с учетом выбранной ранее стратегии |

|

Управление в условиях стратегических неожиданностей |

Информация с мониторинга окружающей среды на предмет возможностей и угроз в процессе проведения данного управления |

Таким образом, проблема информационного обеспечения стратегического менеджмента решается на всех уровнях объекта планирования и управления. Получение достоверной информации зависит от людей, получающих и передающих ее в организационной системе управления. Профессиональная подготовка этих людей обеспечивается системой образования, накладывающей свои проблемы на информационную подготовку выпускников [12, с. 4].

В связи с недостаточной информационной компетентностью новых сотрудников организации в системе ее управления большое внимание должно быть уделено формированию эффективного механизма управления.

1.2. Совокупность информации для принятия решения

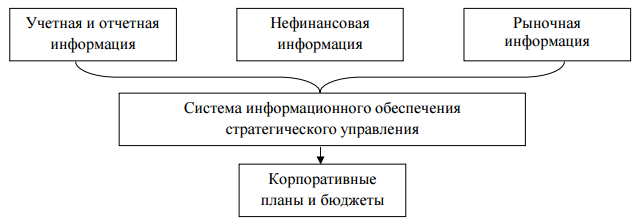

Всю совокупность информации, необходимой для эффективной реализации системы стратегического планирования в компании, условно разделим на три группы (рисунок 1).

Рис.1. Потоки информации в процессе реализации стратегического управления финансами [8, c. 609]

Учетная информация представляет собой фактические сведения о текущем состоянии и совершенных операциях компании. Она носит количественный характер и подлежит сбору и обработке на более или менее регулярной основе. Учетная информация используется для финансово-экономического анализа и прогнозирования, на ее основе формируется финансовая и управленческая отчетность.

Рыночная информация (информация о внешней среде) представляет собой сведения, характеризующие окружающую среду, в которой работает и развивается компания. Мониторинг внешней среды является основой для позиционирования предприятия в окружающей среде и формирования прогнозов. В качестве основы для классификации такой информации считаем достаточным использование PEST-анализа.

Помимо количественной (учетной) информации в компании имеются сведения, не от- носящиеся к отчётным формам либо к учетным данным (нефинансовая информация): качество реализуемой продукции, степень удовлетворенности покупателей, загруженность мощность, износ оборудования, наличие неиспользуемых активов и так далее [15, c. 98].

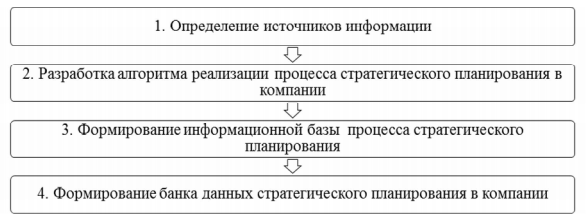

Для устранения выявленного слабого звена моделей стратегического планирования с целью повышения эффективности данного процесса нами разработан подход формированию информационной базы в условиях стратегического управления (рисунок 2).

Рис. 2. Технологическая схема формирования информационной базы стратегического управления финансами [8, c. 608]

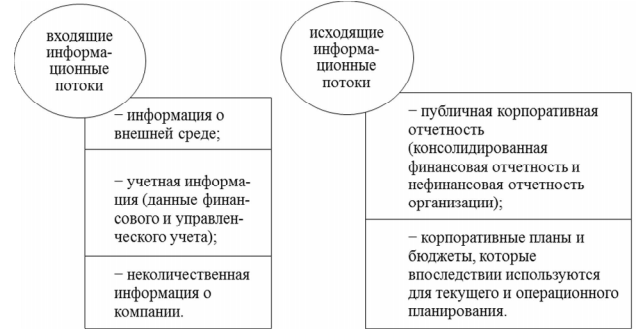

База данных является хранилищем специально организованных и логически связанных информационных данных. В этой связи можем выделить входящие и исходящие потоки информации в компании (рисунок 3).

Рис. 3. Состав информационных потоков в системе стратегического управления финансами компании[16, c. 79]

Для формирования внешних и внутренних факторов деятельности компании используются разнообразные виды информации: учетная, отчетная, рыночная, нефинансовая. Помимо информационной базы факторов внешней и внутренней среды компании, на информационный банк воздействует эффективная система критериев, выполнение которых позволит достичь поставленную стратегическую цель.

Организация информационного обеспечения системы стратегического управления, сложившаяся к настоящему времени в теории и практике управления, не всегда отвечает современным требованиям в силу ее ориентации, в основном, на выявление внешних и внутренних факторов, воздействующих на компанию. Рыночные условия хозяйствования в российской экономике изменили приоритеты использования информационных ресурсов от фискальных функций к информационному обеспечению менеджмента. В современных условиях функционирования отечественных предприятий нередко базой управленческих решений является неполная и несвоевременная информация. Одним из основных внутренних факторов неопределенности в решении управленческих задач является неполная информация о текущем состоянии внутренней и внешней среды, перспективах развития предприятия, что является следствием неэффективной организации информационного обеспечения управления. Отличительные особенности разработанной модели совершенствования системы стратегического планирования заключаются в концентрации внимания пользователя на выделении блока информационного обеспечения.

Отличительное свойство информации – это способность вызывать изменения и преобразования. При возникновении обновленной информации изменениям подвергаются и восприятие, и потребности людей, поэтому обязательным условием обеспечения «выживания» в рыночных условиях и сохранения конкурентоспособности является адаптация к изменяющимся потребностям. Информация, обеспечивающая принятие решений, привносит определяющий вклад в решение, становится фактором производства и аналогично с трудом, материалами и капиталом формирует богатство.

Сбор, обработка и предоставление информации для принятия управленческих решений представляет собой главный этап. Так, методы обработки экономической информации рассмотрим по этапам жизненного цикла механизма принятия управленческого решения (Рисунок 4).

Рис. 4. Этапы цикла принятия решения [11, c. 413]

Наиболее важными видами информации принято считать источники внутри самой организации, специализированных групп сотрудников, а также их деятельность, периодические отчеты, публикуемые источники (научные публикации, журналы, справочники и списки и пр.), другие организации, в том числе конкуренты, поставщики, заказчики, а также рекламные агентства и средства массовой информации и др. [8, c. 609].

Подход к сбору информации в условиях принятия управленческого решения носит функциональный характер и характеризуется функцией информационного окружения. Другими словами, функционируют определенные базы данных внутренней и внешней информации, используемые функциональными службами для принятия решения.

К качеству информации предъявляются определенные требования. Прежде всего, она должна быть полезной, т.е. удовлетворять пользователей информации, актуальной, достоверной, доступной и понятной, в определенных случаях – конфиденциальной и т.п. (Таблица2).

Таблица 2

Принципиальные требования информационного обеспечения управленческих решений [20, c. 62]

|

Принципы |

Обеспечение их соблюдения |

|

Актуальность |

Представление реальных сведений в нужный момент времени |

|

Достоверность |

Адекватность сведений, обеспечиваемая соблюдением научных принципов сбора и обработки информации, борьбой с любой тенденциозностью |

|

Релевантность |

Обеспечивается получением информации в соответствии с поставленными задачами |

|

Полнота отображения |

Обеспечивается составлением плана исследования, выявлением сущности явления, его иерархической структуры и связей |

|

Целенаправленность |

Соответствие информации генеральной цели исследования |

|

Информационное единство |

Подчинение методологии обработки данных требованиям теории информатики и статистической теории наблюдений |

Информация в процессе принятия управленческого решения представляет собой основополагающую роль. Выделим три стадии управленческого решения:

1. Подготовка. На данном этапе осуществляется экономический анализ ситуации на различных уровнях, который включает поиск, сбор и обработку информации, также выявляются и формулируются проблемы, требующие решения;

2. Принятие решения. На данном этапе осуществляется разработка и анализ альтернативных решений, выбор оптимального решения, выбор и решение лучшего решения;

3. Реализация решения. На данном этапе принимаются меры для уточнения и доведения решения до исполнителей, осуществляется контроль за ходом выполнения, вносятся при необходимости поправки.

Так как информационный процесс охватывает всю организацию в целом (все подразделения и стороны деятельности), следовательно, деятельность предприятия во многом зависит от коммуникационного процесса. Однако в рамках процесса коммуникации информация может быть искажена, неправильно понята или воспринята. Эффективный обмен информацией происходит в системе «передача информации – правильное восприятие». В современных условиях информационные потоки столь велики, что может произойти и перезагрузка информационного канала. Часто в процессе одновременной переработки информации и необходимостью ведения обмена информации руководитель не всегда может отреагировать на всю информацию. Поэтому объемы информационных потоков должны адекватно регулироваться руководителями структурных подразделений.

Таким образом, можно сделать вывод, не претендуя на оригинальность, что информация в системе принятия решений играет одну из значительных ролей, и от ее качества, своевременности, адекватности, достоверности, правильной обработки зависит и функционирование организации в целом.

1.3. Развитие информационной составляющей корпоративного управления

Совокупности информационных потоков в системе корпоративного управления можно выделить по трём ключевым признакам:

- по отношению к системе корпоративного управления: входящие, исходящие и внутренние информационные потоки;

- по степени публичности: публичная и управленческая информация;

- по предметной направленности: информация для принятия решений о финансировании бизнеса, информация для текущего управления и планирования, информация для освещения текущей практики корпоративного управления.

Дополнительно информационная система выполняет следующие функции: аудит и управленческий контроль, обеспечение поддержки управленческих коммуникаций.

К числу входящих информационных потоков корпоративного управления относят: информацию о характеристиках внешней среды, данные для осуществления финансового и управленческого учёта, прочую информацию о компании.

Среди исходящих информационных потоков корпоративного управления выделяют: консолидированную финансовую отчётность, нефинансовую информацию, данные планирования и бюджетирования, для осуществления текущего и стратегического планирования.

В качестве основных блоков корпоративной информационной системы необходимо выделить следующие: блок стратегического анализа и моделирования, блок корпоративного планирования, информационно-аналитический блок, организационно-учетный блок, программно-технический блок (рисунок 5).

Рис. 5. Модель корпоративной информационной системы [10, c. 16]

Информационно-аналитический блок представляет собой систему информационного обеспечения управленческих решений по вопросам оперативного, тактического и стратегического планирования.

Данный блок аккумулирует информацию об уровне корпоративного управления и служит для формирования отчётности о реализации мероприятий в рамках системы корпоративного управления, эффективности реализации процессов развития. Информация данного блока служит для привлечения внешних инвесторов, осуществления информационной поддержки акционеров, членов Совета директоров и прочих стейкхолдеров, формирования предпосылок для роста капитализации.

Подсистема поддержки принятия решений является диалоговой и предназначена для обработки информации и реализации моделей по решению отдельных слабоструктурированных управленческих задач на основе информации о положительном прошлом опыте принятия решений в сходных ситуациях, хранящейся в базе данных. При этом банк моделей позволяет руководителям определить возможность для моделирования ситуации, а банк методов – определить наиболее оптимальный вариант решения проблемы на основе различных методов решения: экономических, правовых, маркетинговых и т.д. [3]

Данная подсистема также обеспечивает снижение трудоемкости осуществления стандартных операций, когда в оформляемый документ различные подразделения вносят необходимые изменения.

В отсутствие информационной системы им каждому изначально пришлось бы по одному и тому же вопросу формировать свои документы. В целом, корпоративная информационная система как информационная составляющая механизма реализации и развития корпоративного управления служит следующим целям:

- информационное обеспечение системы корпоративного управления и стейкхолдеров;

- организационная проработка системы корпоративного управления, определение обязанностей, прав и полномочий;

- распределение задач в рамках запланированных целевых ориентиров, мониторинг процесса и коррекция процесса;

- регламентация процессов взаимодействия отдельных подразделений;

- определение функциональных требований к информационной системе.

- определение состояния и корректировка развития системы корпоративного управления.

Кроме того, руководители организации получают возможность непосредственного контроля над результатами деятельности каждого подразделения.

Особый интерес в рамках информационной компоненты представляет собой оценка уровня качества системы корпоративного управления.

В соответствии с представленной информацией можно сделать вывод о высокой роли информационной компоненты в системе корпоративного управления. Она влияет на качество представления организации во внешней среде, результатах донесения информации об итогах деятельности до потенциальных инвесторов и акционеров, эффективности и быстроты реакции Совета директоров и исполнительных органов на изменения, происходящие во внешней и внутренней среде, решения общего собрания акционеров.

2. Сбор необходимой информации для оценки стратегической ситуации на рынке банковских услуг (на примере ПАО «Абсолют Банк»)

2.1. Характеристика банка

Абсолют Банк представляет полный спектр финансовых решений для реализации планов и ожиданий частных и корпоративных клиентов.

Таблица 3

Современное развитие банка

|

31.12.2014 |

31.12.2015 |

|

|

Количество филиалов |

6 |

6 |

|

Количество дополнительных офисов |

39 |

40 |

|

Количество сотрудников |

2670 |

2635 |

|

Количество экономически активного персонала |

2071 |

2057 |

На сегодняшний день количество клиентов в корпоративном бизнесе составляет – 48 903, в розничном бизнесе – 148 171 клиент, в т.ч. ипотечных клиентов – 31 975. По итогам 2015 года банк включен в список топ-40 самых надежных банков России по версии Forbes.

По объемам бизнеса банк занимает 32-е место по размеру собственного капитала на 1 января 2016 году и 33-е место по актива, 35-е место по объему кредитного портфеля, 27-е место по объему привлеченных средств от юридических лиц, 8-е место среди игроков рынка ипотечного кредитования.

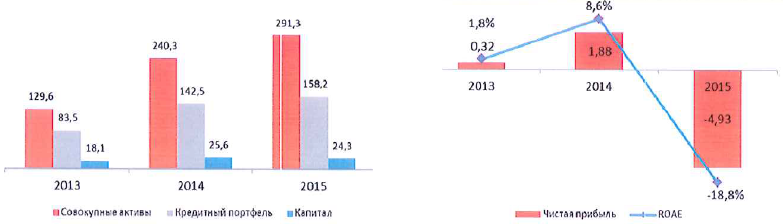

Финансовые результаты банка представлены на рис. 6.

Рис.6. Финансовые результаты ПАО «Абсолют Банка»

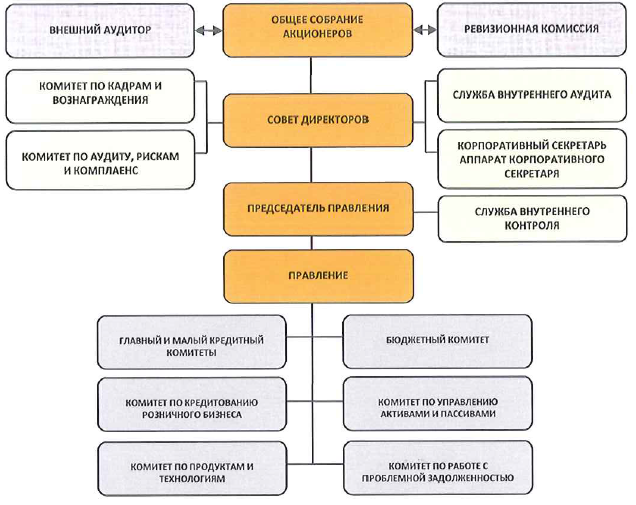

Система корпоративного управления ПАО «Абсолют Банк» построена с учетом требований российского законодательства, Банка России и максимальной учитывает лучшие мировые практики.

Рис.7. Система корпоративного управления ПАО «Абсолют Банк»

Существующая в Банке система корпоративного управления направлена на обеспечение эффективного мониторинга, а также должного уровня доверия акционеров и инвесторов к деятельности банка, которое необходимо для его нормального функционирования.

Все органы управления Банка действуют в соответствии с законодательством РФ, Уставом Банка и внутренними документами банка.

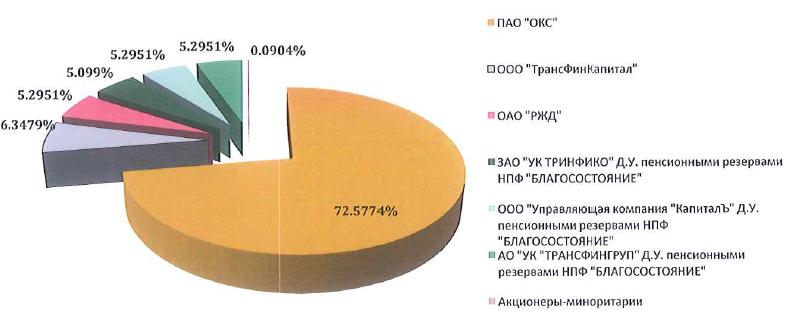

Структура акционерного капитала банка представлена на рис. 8.

Рис.8. Структура акционерного капитала банка

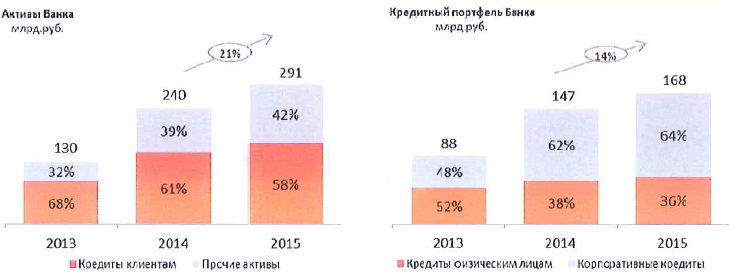

В 2015 года активы банка выросли на 51 млрд.руб. и достигли 291 млрд.руб. (+21 % к конце 2014 года), что отражено на рисунке 9.

Рис.9. Активы банка и кредитный портфель в 2013-2015 гг.

Доля кредитов клиентам в активах по состоянию на 31.12.2015 незначительно снизилась до 58 % по сравнению со значением на 31.12.2014, при этом прирост кредитного портфеля составил 14 %.

Основной вклад в рост кредитного портфеля внесли корпоративные кредиты (78 % прироста совокупного кредитного портфеля). Корпоративный портфель вырос на 17 %.

Кредиты физическим лицам обеспечили 22 % прироста совокупного кредитного портфеля банка. Розничный портфель вырос на 8 %.

2.2. Анализ внешней и внутренней информации с целью оценки среды функционирования ПАО «Абсолют Банк»

Миссия ПАО «Абсолют Банк» :

- предоставление клиентам и бизнес-партнерам эффективных финансовых решений;

- обеспечение стабильного развития и доходности благодаря ведению прозрачного бизнеса, пониманию рисков и экспертизе в управлении изменениями;

- создание условий для успешной реализации профессиональных качеств сотрудников, формирование на рынке высоких стандартов сервиса и эффективности процессов.

Абсолют Банк – это:

- динамичный, рентабельный и универсальный банк;

- развивающийся в выбранных стратегических регионах;

- ориентированный на обслуживание предприятий среднего бизнеса, их владельцев и сотрудников и состоятельных клиентов;

- обеспечивающий конкурентное преимущество за счет индивидуального подхода к клиентам.

Ключевые стратегические цели банка:

1.Рыночные показатели:

- развитие до уровня ТОП-30 банков по объему активов;

- акцент на обслуживание предприятий среднего бизнеса и премиального сегмента частных клиентов.

2. Качественные показатели:

- постоянное улучшение качества работы с клиентами;

- постоянное улучшение качества внутренних процессов и систем.

3. Финансовые показатели:

- целевой показатель ROE > 10%;

- повышение операционной эффективности, целевой показатель CIR < 60 %.

4. Ориентиры по рискам:

- умеренный аппетит к риску за счет качественного риск-менеджмента;

- уровень создания резервов по МСФО не более 6% и NPL не более 5,5 %.

Ключевые принципы стратегии:

- долгосрочная стабильность;

- клиентоориентированность;

- коммерческий подход с учетом риска;

- операционная эффективность;

- командная работа и мотивация за результат.

Конкурентными преимуществами ПАО «Абсолют Банк» являются:

1.Широкая география присутствия;

- комфортное обслуживание в офисах, расположение в центре Москвы, Санкт-Петербурга и еще 10 городах России;

- качественное обслуживание персональным менеджером.

2. Надежность:

- репутация надежного Банка с поддержкой сильного акционера;

- стабильность Банк ТОП-40;

- положительная репутация подтверждается наградами в рейтингах.

3. Премиальная продуктовая линейка:

- принцип открытой архитектуры;

- привлекательные условия по всем продуктам;

- возможность предоставления индивидуальных условий и лимитов;

- широкие возможности для диверсификации активов.

Перейдём к PEST анализу банка, который приведен в таблице 4.

Таблица 4

Pest-анализ ПАО «Абсолют Банк»

|

Факторы |

Возможности |

Угрозы |

|

(P)Политические факторы |

Уменьшение количества банков из-за принятия более строгого законодательства, касающегося рынка банковских услуг. |

Слияние небольших банков в крупные, которые предлагают те же самые услуги, что и ПАО «Абсолют Банк», Сбербанк, а также |

|

Постепенная стабилизация политической системы в стране приводит к стабилизации экономики страны |

Повышение значения иностранных банков в экономике страны Внедрение зарубежных банков в экономику страны всегда небезопасно, так как делает банк слишком «открытым» для них. |

|

|

(Е)Экономические факторы |

Учетная ставка Банка России |

Возможность рисков при проведении всех внешних операций |

|

Частные предприниматели, выдавая кредиты на покупку товаров, не обременяются налогом на прибыль |

Инфляция с каждым годом становится все выше и выше. |

|

|

На рынке значительное количество фирм, сотрудники которых работают без оформления трудового договора |

||

|

(S) Социальные факторы |

Уровень жизни в целом по России растет, как и доверие граждан к одному из самых крупных банков в стране |

Население не имеет образования, позволяющего хорошо разбираться в банковских услугах, предоставляемых им |

|

Практически каждый имеет возможность взять кредит на тот или иной товар или услугу |

Сезонность предоставления услуг |

|

|

(T)Технологические факторы |

ПАО «Абсолют Банк» может увеличивать свою долю рынка, произведя технологическое перевооружение |

Новые технологии всегда требуют больших затрат, но могут быть не всегда оправданными. |

|

Конкуренты, уже имеющие в своем расположении какие-либо новые технологии, могут привести к уменьшению доли ПАО «Абсолют Банк» на рынке банковских услуг. |

На деятельность ПАО «Абсолют Банк» влияет множество внешних факторов, которые представляют как угрозы для него, так и открывают новые возможности. ПАО «Абсолют Банк» в дальнейшем будет развиваться, и преодолевать все сложности на своем пути, выявляя их с помощью тщательных анализов рынка.

Рис.10. Пять сил Портера

1. Рыночная власть поставщиков

Рыночная власть поставщиков в сфере банковских услуг не имеет большой силы, так как они представляют, в основном, аналогичную продукцию: кассовые автоматы, сейфы. С ПАО «Абсолют Банк» имеет право выбрать любую компанию с более разумной ценой и достойным качеством, у него существует широкий выбор поставщиков. ПАО «Абсолют Банк» проводит конкурсы на поставку оборудования, что подтверждает минимальную власть поставщиков.

2. Рыночная власть потребителей

Данная сила показывает, в какой степени покупатели могут повлиять на компанию.

На рынке банковских услуг основными потребителями считаются физические и юридические лица: акционеры, вкладчики, заемщики, векселедержатели. ПАО «Абсолют Банк» обладает значительной клиентской базой во всех сегментах и во всех регионах присутствия. Необходимо отметить, что власть потребителей - минимальна. ПАО «Абсолют Банк» обеспечивает переводы пенсий, начисление заработной платы, проводит платежи по оплате ЖКХ.

3.Уровень конкурентной борьбы

Конкурентами ПАО «Абсолют Банк» являются коммерческие банки, такие как ВТБ 24, Сбербанк России, Газпромбанк, Альфа-банк, Райффайзенбанк и другие, предоставляющие стандартные банковские услуги. Однако реальная конкуренция на этом рынке прослеживается мало.

4. Угроза появления продуктов-заменителей

ПАО «Абсолют Банк» предоставляет практически уникальные услуги и продукции со своими отличительными характеристиками, поэтому существует совсем низкий уровень угрозы со стороны товаров-заменителей.

5. Угроза появления потенциальных новичков

Оценить этот пункт можно с помощью оценки высоты барьеров входа или иначе с точки зрения сложности попадания на рынок банковских услуг. Чтобы начать бизнес в данной сфере, нужно иметь существенный начальный капитал, получить лицензию - все это, так или иначе, усложняет вход на рынок. Таким образом, ПАО «Абсолют Банк» спокойно относится к образованию новых банков.

Таким образом, оценив все вышеперечисленные конкурентные силы, можно сказать, что на данный момент ПАО «Абсолют Банк» не грозит высокий уровень угрозы со стороны поставщиков, потребителей, товаров-заменителей, потенциальных новичков и уровень самой конкурентной борьбы относительно минимален. Но все же ПАО «Абсолют Банк» есть над чем работать и к чему стремиться.

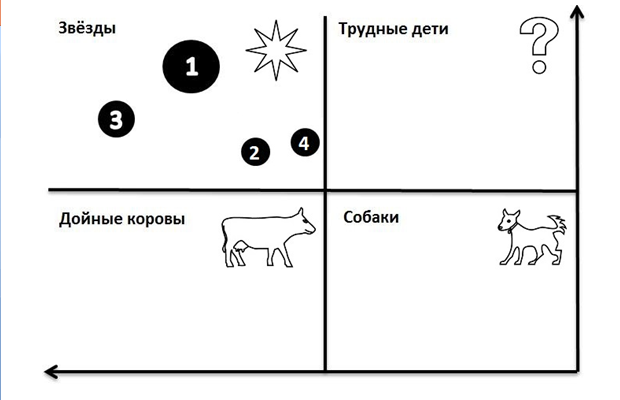

Матрица BKG представлена на рис. 11.

Рис.11. Матрица BKG ПАО «Абсолют Банк»

1. Кредитование физических лиц

2. Кредитование юридических лиц

3. Вклады физических лиц

4. Вклады юридических лиц

ПАО «Абсолют Банк» имеет возможность выходить на новые рынки, продвигать в массы новые проекты и предложения, так как количество прибыли обеспечит им необходимую поддержку. При этом услуги, уже предлагаемые ПАО «Абсолют Банк», а также его активы нуждаются лишь в поддержании спроса. В противном случае, они могут перейти в категорию «дойных коров» или «собак», что ознаменует их недееспособность.

Таким образом, динамика внешних факторов в банковской сфере велика.

Основными задачами являются проведение SWOT и PEST анализов, анализ 5 сил Портера и рассмотреть стратегию на матрице BCG.

В SWOT анализе были затронутые основные проблемы ПАО «Абсолют Банк» на сегодняшний день. Попробуем на примере самых насущных из них разобраться, в чём же кроется причина их появления и к чему они могут привести. Данный анализ приведен в таблице 5.

Таблица 5

SWOT анализ ПАО «Абсолют Банк»

|

S (Strengths - сильные стороны) 1. Репутация банка |

W (Weaknesses - слабые стороны) 1. Невозможность принятия оперативных решений в филиалах. 3. Большие комиссии |

|

O (Opportunities - возможности) 1. Расширение международных сетей |

T (Threats - угрозы) 1. Экономический кризис в России 3. Мировой финансовый кризис |

Проблемы ПАО «Абсолют Банк» не являются особенно устрашающими и грозными, однако оттягивать их решение ни в коем случае нельзя. Каждая проблема может перерасти в нечто большее, способное уничтожить банк изнутри. ПАО «Абсолют Банк» необходимо постепенно и качественно разрешать имеющиеся недостатки, и в таком случае такого развития событий удастся избежать.

3. Принятие решения стратегического развития ПАО «Абсолют Банк»

Драйверы роста ПАО «Абсолют Банк»:

- расширение географии присутствия;

- признание профессиональным сообществом;

- изменение порогов входа в статус VIP в Москве и Санкт-Петербурге от 15 млн.руб., в остальных регионах присутствия от 5 млн.руб.

Перспективы и планы развития ПАО «Абсолют Банк»:

- С 2017-2018 года планируется изменение порогов входа в статус VIP в Москве и Санкт-Петербурге с 5 до 15 млн.руб., в остальных регионах присутствия минимальный объем размещения останется на уровне 5 млн.руб.

- Введение единых принципов сегментации и развития децентрализованного частного банковского бизнеса во всех точках сети Абсолют Банк (ПАО), позволит в 2017-2018 году значительно увеличить количество состоятельных клиентов и средств, размещаемых в банке.

- В 2017-2018 гг. будет продолжено развитие премиальной линейки в части усиления синергии с группой компаний НПФ «Благосостояние». Акцент будет сделан на совместную работу с компаниями и предложения самых актуальных торговых и инвестиционных идей.

- В 2017 году планируется увеличить долю комиссионных продуктов компаний НПФ «Благосостояние» и диверсифицировать портфель активов клиентов в различные рыночные инструменты.

- в 2017-2018 гг. планируется дополнить линейку депозитов вкладами в британских фунтах стерлингов и швейцарских франках, ввести начисление процентов на остаток денежных средств на счетах банковских карт.

Таким образом, мы видим, что динамика внешних факторов в банковской сфере велика. ПАО «Абсолют Банк» не ощущает большого влияния внешнего окружения со стороны частных банков, однако оно, несомненно, есть.

ПАО «Абсолют Банк»имеет большие стратегические возможности в развитии услуг, связанных с кредитованием. В этих сферах есть большое количество направлений и разная аудитория, которую необходимо привлекать к пользованию услугами ПАО «Абсолют Банк».

Попытаемся вывести взаимосвязь между существующими и будущими услугами ПАО «Абсолют Банк» и рынками, где он работает.

|

Текущий товар: выдача кредитов |

Новый товар: рефинансирование кредитов других банков |

|

Текущий товар: выдача кредитов Новый рынок: Пенсионное кредитование |

Новый товар: ПАО «Абсолют Банк» Новый рынок: образовательные товары |

Реализация стратегии проникновения.

Текущий товар: выдача кредитов

Текущий рынок: кредитование населения

- Темпы роста рынка кредитования - замедляющиеся, но растущие.

Согласно Экспертному каналу “Экономическая политика” : “По кредитам будет наблюдаться замедление темпов роста основных категорий кредитов для населения к концу 2016 г. (до 33,3% – для потребительских кредитов и 27% – для ипотечных)

Вывод: Данная стратегия не должна быть определяющей в развитии банка, однако шансы для развития у нее есть.

Реализации стратегии развития товара

Новый товар: рефинансирование кредитов других банков

Текущий рынок: кредитование населения

Банк готов перекредитовать заемщика у которого в портфеле пять кредитов иных банков не зависимо от уровня ставки» - сообщили на пресс-конференции. Новая услуга очень актуальна. Услуга рефинансирования обладает высокой конкурентоспособностью, а также по своей структуре является инновационной.

Вывод: Данная стратегия может дать возможность ПАО «Абсолют Банк» привлечь новых клиентов, тем самым увеличив доход компании.

Реализации стратегии развития рынка

Текущий товар: выдача кредитов

Новый рынок: Пенсионное кредитование.

Политика ПАО «Абсолют Банк» заключается в либерализации процентных ставок для пенсионеров (лиц на пенсии, но не достигших 75 лет). Количество пенсионеров с каждым годом растет, а значит, растет и рынок пенсионного кредитования.

Вывод: Данная стратегия затрагивает рынок, который в дальнейшем будет только расширяться, что в долгосрочной перспективе принесет доходы банку.

Реализация стратегии диверсификации.

Новый товар: ПАО «Абсолют Банк»-500

Новый рынок: образовательные товары.

Вывод: Эта стратегия должна получить активное развитие, потому что без высококвалифицированных специалистов развитие отрасли невозможно априори.

Как наиболее глобальные цели деятельности ПАО «Абсолют Банк», были выделены: расширение небольших процентных ставок и сохранение небольших процентных ставок по ипотеке. ПАО «Абсолют Банк» – это очень крупное предприятие, от которого зависят вклады и кредиты многих людей, поэтому общее положение финансовой системы в стране зависит, в том числе и от ПАО «Абсолют Банк».

Итак, можно сказать, что такие угрозы как финансовый кризис в России, потеря прибыльности и активное развитие региональных банков являются наиболее важными для ПАО «Абсолют Банк». Именно поэтому ПАО «Абсолют Банк» должен тщательно следить за качеством обслуживания своих клиентов, чтобы они не потеряли доверие к нему, а также регулярно проводить мониторинг деятельности своих конкурентов, чтобы всегда оставаться во всем первым.

Из проведённого можно сказать, что, безусловно, у ПАО «Абсолют Банк» много сильных сторон, и он заслуженно является лидером в своей сфере. Но проблемы, которые есть у ПАО «Абсолют Банк», не являются особенно устрашающими и грозными, однако оттягивать их решение, ни в коем случае нельзя. Каждая проблема может перерасти в нечто большее, способное уничтожить банк изнутри.

Помимо всего, на деятельность ПАО «Абсолют Банк» влияет множество внешних факторов, которые представляют как угрозы для него, так и открывают новые возможности. Но ПАО «Абсолют Банк» в дальнейшем будет развиваться, и преодолевать все сложности на своем пути, выявляя их с помощью тщательных анализов рынка.

Заключение

Таким образом, проведенное исследования позволило сделать ряд выводов.

В рамках первой главы проанализированы теоретические аспекты анализа информации и маркетинговой среды организации с целью принятия управленческих решений и разработке дальнейшей стратегии развития. выявлены особенности внешней и внутренней среды организации, также рассмотрено влияние нестабильности внешней среды на стратегическое планирование.

Наличие факторов макросреды, неустойчивых к кризисам, существенно изменяющим свои параметры: ВВП, ВНП, НД; инфляция; уровень безработицы; процентная ставка; платежный баланс; нормы накопления, сбережения и потребления; уровень жизни различных групп населения.

Наличие факторов макросреды, сопутствующих кризисам и изменяющих его характеристики: крупные политические события; войны; природные и техногенные катастрофы.

В составе факторов микросреды выделяются устойчивые к кризисам: поставщики трудовых ресурсов (службы занятости, учебные заведения и др.); состояние институтов гражданского общества (профсоюзы, гражданские группы общественного мнения и др.); местное сообщество (общины, религиозные организации и др.); кадры необходимой специальности, уровня образования, стоимость рабочей силы; поставщики сырья и материалов, оборудования, энергии, капитала (банки, акционеры, некоммерческие организации).

Во второй главе проведен сбор информации и оценка маркетинговой среды коммерческого банка ПАО «Абсолют Банк».

Таким образом, проведенный анализ позволяет говорить о том, что для повышения конкурентоспособности банков их маркетинговая деятельность должна быть клиентоориентирована, своевременно реагировать на изменения в окружении и адаптироваться к ним.

На сегодняшний день ПАО «Абсолют Банк» – весьма успешный, а также один из крупнейших коммерческих банков России. Он обладает значительной базой клиентов во всех сферах экономики и во многих регионах страны. ПАО «Абсолют Банк» имеет большое количество филиалов, масштаб инфраструктуры превосходит по своим рыночным позициям ближайших конкурентов. Продолжительное существование банка позволяет сказать, что ПАО «Абсолют Банк» надежен.

Список использованной литературы

- Адамова С.Р. Современные принципы и методы принятия управленческих решений / Р.А. Адамова, А.В. Столяренко // NovaInfo.Ru. - 2016. - Т. 2. - № 56. - С. 228-236.

- Алекина Е.В. Обобщенная структура систем поддержки принятия управленческих решений / Е.А. Алекина, Д.А. Мельникова // Актуальные научные исследования в современном мире. - 2016.- № 10-2 (18). - С. 5-8.

- Батырева М.В. Роль информации в современном обществе: подходы к анализу / М.В. Батырева, А.Н. Герасимова // Апробация. - 2015. - № 3 (30). - С. 71-75.

- Белинская Н.Е. Особенности информационного обеспечения процесса принятия стратегических управленческих решений на предприятии / Н.Е. Белинская // Актуальные научные исследования в современном мире. - 2016. - № 8-1 (16). - С. 92-94.

- Блохина Е.Е. Формы и методы контроля за исполнением управленческим решением / Е.Е. Блохина, К.А. Лубягина // Новая наука: Стратегии и векторы развития. - 2016. - № 5-2 (82). - С. 113-115.

- Волков С.Д. Управленческое решение в организационной системе управления / С.Д. Волков, С.М. Галузина // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. - 2016. - № 2. - С. 92-99.

- Евдокимов И.А. Роль информации в современной экономике / И.А. Евдокимов // Вестник Тверского государственного университета. Серия: Экономика и управление. - 2016. - № 1. - С. 231-238.

- Коваль А.В. Роль информации в достижении конкурентных преимуществ банками / А.В. Коваль, З.Л. Абдуллаева // Электронный научный журнал.- 2015. - № 2 (2). - С. 607-614.

- Кравченко Т.К. Принятие стратегических решений в условиях риска и неопределенности / Т.К. Кравченко, Д.В. Исаев // Вестник Финансового университета. - 2016. - Т. 20. - № 4 (94). - С. 22-31.

- Круглова О.В. Информационный потенциал промышленного предприятия как залог эффективной системы управления / О.В. Круглова, Т.Е. Горшкова // Наука и Мир. - 2015. - Т. 3. - № 11 (27). - С. 15-16.

- Мартынова И.А. иИнформация как основной ресурс стратегического управления организацией / И.А. Мартынова // В сборнике: Материалы XX научно-практической конференции молодых ученых, аспирантов и студентов Национального исследовательского Мордовского государственного университета им. Н. П. Огарёва в 3 частях.- 2016. - С. 412-416.

- Мызров М.В. Роль информационных технологий как источника информации в современном мире / М.В. Мызров // Тенденции науки и образования в современном мире. - 2016. - № 11-2 (11). - С. 4-5.

- Несвит А.В. Управленческое решение как результат анализа проблемной ситуации / А.В. Несвит // Экономика и управление: анализ тенденций и перспектив развития. - 2016. - № 28. - С. 21-25.

- Носов А.Л. Информация в управлении организацией / А.Л. Носов // Научно-методический электронный журнал Концепт. - 2016. - № 4. - С. 136-141.

- Пайдемирова Е.А. Организационно-информационный аспект стратегического развития промышленных предприятий / Е.А. Пайдемирова, Д.В. Губанов, О.В. Виндман // Вестник НГИЭИ. - 2016. - № 5 (60). - С. 97-104.

- Пирогов А.И. Информация и ее роль в управлении экономическими системами в информационном обществе / А.И. Пирогов // Экономические и социально-гуманитарные исследования. - 2016. - № 4 (12). - С. 78-82.

- Самитов Э.О. Роль информации в процессе информационного обслуживания населения / Э.О. Самитов // Вестник современной науки. - 2016. - № 3-3 (15). - С. 39-42.

- Сатаев С.А. Роль управленческих решений стратегического менеджмента в подготовке информации / С.А. Сатаев, Ж.Т. Евескина // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. - 2016. - № 1-2-2 (13). - С. 320-325.

- Сидорова Е.Ю. Развитие информационной составляющей корпоративного управления / Е.Ю. Сидорова, И.Н. Зубрилин // Международный научно-исследовательский журнал. – 2016 . - № 11-1 (53). - С. 73-76.

- Соболева Ю.П. Информационное обеспечение процесса стратегического управления / Ю.П. Соболева // Научные записки ОрелГИЭТ. - 2016. - № 5 (17).- С. 61-65.

- Черепанова Л.Ю. Информационный менеджмент / Л.Ю. Черепанова, Д.В. Калинина // Автоматика, связь, информатика. - 2016. - № 9. - С. 44-46.

- Шарафутдинов А.Г. Роль информации в современных экономических информационных системах / А.Г. Шурафутдинов, А.И. Валиева // Экономика и социум. - 2015. - № 6-3 (19). - С. 1371-1373.

- Яцук К.В. Управленческое решение / К.В. Яцук, Д.А. Серякин, Р.А. Асатов // Апробация. - 2016. - № 7 (46). - С. 55-58.

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИНТЕРНЕТ-МАРКЕТИНГА)

- PR в системе интегрированных коммуникаций (Роль и значение PR в системе интегрированных коммуникаций)

- Организация маркетинга на предприятии (Теоретические основы организации маркетинговой деятельности предприятия)

- ПРАВОВАЯ БАЗА, РЕГУЛИРУЮЩАЯ КАССОВЫЕ ОПЕРАЦИИ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ И СУБЬЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

- Сетевая форма организации бизнеса (Продукция)

- Налоговое планирование как основа налоговой политики государства (Теоретические основы налогового планирования на предприятии)

- Теоретические основы формирования функций менеджмента

- Управление инновационным проектом»

- Подходы к управлению человеческими ресурсами ООО «СИА АФС» 16

- Функции систем компьютеров (функции систем)

- Управление кадровой безопасностью в ООО «СК Мосстрой» 14

- Формы проявления социальной ответственности бизнеса на рынке труда (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ)