Общие особенности кадровой стратегии малых предприятий (Обзор зарубежного опыта управления персоналом)

Содержание:

ВВЕДЕНИЕ

Одним из важнейших структурных элементов менеджмента субъектов хозяйствования (в частности, малых предприятий) является управление персоналом как система эффективного управления сотрудниками и их деятельностью.

На этапе всеобщей модернизации экономики России, проблема обеспечения высокопрофессиональными трудовыми ресурсами становится особенно актуальной, что связано не только с естественными причинами, старением и миграцией рабочей силы, но и с изменившимися требованиями к качеству продукции и оказываемых услуг на торговом рынке (в качестве объекта исследования выбрано малое предприятие – индивидуальный предприниматель ИП Клочкова С.Н.). Дефицит необходимых человеческих ресурсов может привести к снижению финансово-экономических показателей и снижению конкурентоспособности торговых предприятий.

В условиях рыночной экономики управление персоналом должно приобретать системность и завершенность на основе комплексного решения кадровых проблем, внедрение новых и усовершенствование существующих форм и методов кадровой работы. Несмотря на значительное количество и накопленный опыт научных разработок отечественных и зарубежных ученых относительно усовершенствования форм и методов кадрового менеджмента, большинство российских предприятий в силу отсутствия высококвалифицированного управленческого персонала и недостаточно гибкой, устаревшей концепции кадровой политики не успевает реагировать на быстрые изменения ситуации на рынке труда, новые требования к мобильной переориентации собственного интеллектуального потенциала, внедрение современных технологий кадровой работы, как одного из действующих производственных процессов.

В связи с этим актуальной, важной и своевременной проблемой является научная разработка основных положений и рекомендаций относительно механизма индивидуализированного управления персоналом предприятий с использованием международного опыта и национальных традиций.

Актуальность темы курсовой работы заключается, в том, что в настоящее время в нашей стране основным вопросом благополучного развития предприятия становится поиск современных способов управления персоналом. Эффективное управление персоналом позволит повысить уровень социально-экономической составляющей в рамках любого предприятия. Планирование и прогнозирование персонала, набор персонала, система обучения (в целом, эффективные кадровые технологии), которые находится на высоком уровне позволят: выявить продуктивное состояние кадровых ресурсов, создать все условия для планомерного отбора и подбора сотрудников, сократить общие издержки на рабочую силу за счет, грамотно проведенной активной политики на рынке труда.

Цель курсовой работы – разработать рекомендации по совершенствованию кадровой работы на малом предприятии (на примере ИП Клочкова С.Н.).

К задачам работы следует отнести следующие:

- Изучить особенности кадровой стратегии малых предприятий;

- представить краткую характеристику выбранного в качестве объекта исследования малого предприятия и организационную структуру его управления;

- провести анализ финансовых результатов деятельности предпринимателя;

- оценить кадровые технологии управления персоналом;

- разработать мероприятия по совершенствованию кадровой работы и системы управления персоналом.

- представить экономическое обоснование предложенных мероприятий.

В работе использовались следующие методы: метод сбора данных (в теоретической части работы), аналитический и графический методы, метод анализа документов (в практической части работы).

Данная работа состоит из введения, трех глав, заключения и списка использованной литературы.

ГЛАВА 1. ОСОБЕННОСТИ КАДРОВОЙ СТРАТЕГИИ МАЛЫХ ПРЕДПРИЯТИЙ

1.1. Кадровые технологии: сущность и характеристики

В современном мире успех любого предприятия определяют человеческие ресурсы[1]. Одним из основных ресурсов предприятия является его кадровый потенциал. Персонал является одним из основных богатств и возможным эксклюзивным конкурентным преимуществом предприятия. Система кадрового менеджмента входит в общую систему управления предприятия и выделяется как отдельная подсистема. От качества организации и реализации кадровой политики и системы управления персоналом зависит общий успех в построении бизнеса. И, наоборот, несерьезное отношение к управлению персоналом может привести к общему краху предприятия.

Термин «персонал» является наиболее целесообразным на уровне предприятия, так как определяет личный состав предприятия, который работает по найму и характеризуется определенными признаками, основными из которых являются[2]:

- трудовые взаимоотношения с работодателем, как правило, оформляются трудовыми договорами;

- владение определенными качественными характеристиками, объединение личностных и организационных целей.

Таким образом, персонал - основной, постоянный штатный состав квалифицированных работников, который формируется и изменяется под влиянием как внутренних, так и внешних факторов.

Управление персоналом - это совокупность логически связанных действий, направленных на оптимизацию трудовых ресурсов предприятия (персонала) в аспекте их деятельности, качественных и количественных характеристик, с целью рационального достижения поставленных перед хозяйствующим субъектом целей. Оно осуществляется через определенный механизм или систему[3].

Понятие «система управления персоналом» охватывает всю совокупность организационных мероприятий, направленных на оптимальное количественное и качественное формирование персонала и полное использование его возможностей в процессе деятельности этих обществ (политика отбора и приема работников, развитие карьеры, мотивация, увольнение, выход на пенсию, лидерство в коллективе, подготовка и переподготовка работников, управление конфликтами и т.д.)[4].

Для современных предприятий необходимо формирование эффективной системы управления персоналом и кадрового менеджмента, который представляет собой систему, ориентированную на управление трудовыми ресурсами[5].

Основная цель системы управления персоналом - обеспечить качественное и рациональное формирование, освоение и развитие человеческих ресурсов для достижения экономической эффективности предприятия и удовлетворения личных потребностей его работников. К числу основных задач системы управления персоналом относят[6]:

- Помощь хозяйствующему субъекту в достижении цели.

- Обеспечение предприятия квалифицированными и заинтересованными работниками.

- Эффективное использование мастерства и способностей персонала.

- Совершенствование систем мотивации.

- Повышение уровня удовлетворенности трудом.

- Развитие систем повышения квалификации и профессионального образования.

- Сохранение благоприятного климата.

- Планирование карьеры, то есть продвижение по службе, как вертикальное, так и горизонтальное.

- Повышение активности персонала.

Система управления персоналом состоит из нескольких элементов[7]:

Объект управления – персонал, на которого направлено управление.

Субъект управления – специалист, который непосредственно выполняет функцию управления и принимает решения по ней.

Методы управления – способы действия на объект.

Процедуры управления – формально утвержденные приемы воздействия на объект.

Систему управления персоналом можно условно разделить на две подсистемы[8]: стратегическая и тактическая.

К тактической относится непосредственно формирование персонала, его подбор, обучение, оценка деятельности, перемещение, текущее планирование потребности и эффективное использование персонала. К стратегической – разработка стратегии управления, структуры персонала, прогнозирование развития персонала в рамках стратегии развития предприятия.

Если определять систему управления персоналом с организационной точки зрения, то можно отметить, что это набор организационных структур применяемых для выполнения функций управления персоналом. В таком случае выделяют[9]:

- кадровое обеспечение,

- нормативно-методическое,

- делопроизводственное,

- организационное,

- информационное,

- материально-техническое обеспечение.

Дополнительно отметим, что система управления является открытой системой. Она имеет внешнюю и внутреннюю среду, которые взаимно влияют на нее. Внутренняя среда затрагивает элементы самой системы, а к внешней относятся другие подсистемы управления предприятием, имеющие влияние на управление персоналом[10]. В основе системы управления персоналом лежит применение разных форм и подходов в кадровой работе. С этой точки зрения стоит выделить три основных блока (таблица1):

Таблица 1

Основные блоки системы управления персоналом

|

Формирование персонала |

Рациональное использование персонала |

Развитие персонала |

|

Блок 1 |

Блок 2 |

Блок 3 |

|

Подбор, кадровое планирование, отбор кандидатов. |

Оценка персонала, мотивация персонала, нормирование рабочего времени. |

Обучение, развитие, работа с резервом. |

Функции кадрового менеджмента можно распределить по подсистемам следующим образом[11]:

- Функции общего управления, а также управление подразделениями относятся к подсистеме общего и линейного руководства.

- Функции анализа и планирования кадровой потребности, разработки стратегии управления и политики кадровой работы входят в подсистему маркетинга и планирования кадров.

- Функции оценки, найма, отбора персонала, а также профориентации, всякого рода движений персонала и делопроизводства принадлежат к подсистеме учета и управления.

- Функции, связанные с трудовыми отношениями (сотрудничество с профсоюзами, регулировка отношений с руководством, личностных и групповых отношений), относятся к подсистеме управления трудовых отношений.

- Функции, относящиеся к охране труда, соблюдению норм и требований по технической эстетике, психофизиологии труда и соблюдению норм охраны окружающей среды, входят в подсистему по обеспечению нормальных условий труда.

- Функции обучения, повышения квалификационного уровня, переподготовки, адаптации, всех видов оценки персонала, а также работу по организации кадрового резерва можно отнести к подсистеме развития персонала.

- К подсистеме управления мотивацией относятся функции разработки систем финансового и морального поощрения персонала, а также норм и тарифов трудовых процессов.

- Функции разработки штатных расписаний и анализа организационной структуры входят в подсистему развития организационной структуры.

- Функции правового сопровождения трудовых отношений, согласований приказов и распоряжений относятся к подсистеме правового обеспечения управления персоналом.

Система управления персоналом предприятия сконцентрирована на выполнении следующих функций[12]:

Функция планирования персонала заключается в разработке кадровой политики и стратегии управления персоналом; анализе кадрового потенциала предприятия и рынка труда; организации кадрового планирования и прогнозирования потребности в персонале; поддержании взаимосвязей с внешними источниками, обеспечивающими предприятие кадрами.

Функция управления наймом и учетом персонала заключается в организации подбора кандидатов на вакантную должность; организацию отбора (собеседования и оценки) и приема персонала; учете приема, перемещений, увольнений персонала; управлении занятостью, документационном обеспечении системы управления персоналом.

Функция оценки, обучения и развития персонала заключается в осуществлении обучения, переподготовки и в повышении квалификации персонала; введении в должность и адаптации новых работников; организации и проведении мероприятий по оценке персонала; управлении развитием карьеры.

Функция управления мотивацией персонала заключается в нормировании трудового процесса и тарификации оплаты труды; разработке систем материального и нематериального стимулирования, а также в применении методов морального поощрения персонала.

Функция управления социальным развитием заключается в организации питания в течение рабочего дня; обеспечении охраны здоровья и отдыха для сотрудников и их семей; организации развития физической культуры; организации социального страхования.

Функция правового обеспечения управления персоналом связана с решением правовых аспектов трудовых отношений, а также с согласованием распорядительных и иных документов по управлению персоналом.

Итак, система управления персоналом - это подсистема управления предприятием в целом, ориентированная на управление трудовыми ресурсами. Успех производственно-хозяйственной деятельности на рынке в значительной степени зависит от эффективности использования человеческих ресурсов, что обуславливает результативность деятельности предприятия и позволяет достичь удовлетворение потребностей клиентов. Успех предприятия в целом зависит от успеха каждого сотрудника. В условиях постоянного роста экономики все труднее находить готовых специалистов на рынке труда. Постоянно растущий спрос на рынке труда приводит к повышению затрат на оплату труда. И даже, если удается «купить» сотрудника с необходимой квалификацией, то далеко не каждый человек может «вписаться» в коллектив, ведь у каждого предприятия есть свои требования к персоналу, уникальный способ ведения бизнеса. Эффективным разрешением проблемы кадрового дефицита может стать целенаправленная работа по развитию персонала в соответствии со стратегией предприятия.

В условиях глобализации бизнеса и высокоэффективных механизмов распространения информации о способах конкуренции предприятий между собой, именно рабочая сила становится важнейшим источником конкурентного преимущества на рынке[13]. Управление персоналом является специфической функцией менеджмента.

Содержание выполняемых в пределах функции управления персоналом предприятия видов работ зависит от организационного статуса управленческих звеньев, а характер участия определенного управленческого звена определяется системой разделения труда в общем процессе управления персоналом предприятия [14].

Основную часть работы относительно управления персоналом выполняют преимущественно линейные руководители, которые довольно часто недостаточно подготовлены к этой деятельности и не получают при этом необходимой консультативной и методической помощи.

В последние годы в юридической, социологической и управленческой науке всё чаще механизм реализации системы управления персоналом и кадровой политики связывают с кадровыми технологиями.

Кадровая технология - это средство управления количественными характеристиками персонала, обеспечивающее достижение целей предприятия, его эффективное функционирование. Кадровые технологии представляют собой совокупность последовательно производимых действий, приёмов, операций, которые позволяют либо получить информацию о возможностях человека, либо сформировать требуемые для предприятия условия, либо изменять условия использования человеческих ресурсов.

В заключении отметим, что система управления персоналом ориентирована на различные направления деятельности: от обеспечения предприятия высококвалифицированными кадрами до управления трудовыми отношениями в трудовом коллективе и организацией рабочего процесса, от оценки персонала до мотивации и удержания работающих специалистов и руководителей.

1.2. Современные кадровые технологии в управлении персоналом малого предприятия

Инструментарием в управлении персоналом выступают кадровые технологии, использование которых подчинено определенным принципам.

В управлении персоналом есть основные нормы и правила, которых должны придерживаться все руководящее звено предприятия. Эти закономерности и правила являются принципами управления. Можно выделить несколько основных принципов[15]:

- Сочетание коллегиальности и единоличного управления – состоит в умелом использовании и выработке коллективного решения с привлечением мнений исполнителей и руководства нижестоящих уровней. При этом все руководящие полномочия принадлежат единому органу власти предприятия.

- Объективность управления – предполагает осуществление всех управленческих решений на базе применения научных подходов, использования принципов науки и в соответствии с ее требованиями.

- Плановость – предварительное планирование развития предприятия и на его основе выработка последовательности и сроков выполнения намеченных работ, задач и направлений.

- Сочетание ответственности, обязанностей и прав – наделение каждого субъекта предприятия конкретными задачами и ответственностью за их выполнение.

- Мотивация – принцип тщательного осуществления системы поощрений и наказаний для эффективной мотивации и побуждения персонала к выполнению поставленных задач. Под мотивацией подразумевается сочетание внешних и внутренних движущих сил, придающих направленность на достижение определенных целей.

- Стимулирование – процесс применения разных стимулов в мотивации персонала.

- Демократизация управления – принцип общего участия персонала в управлении предприятием. Этот принцип призван обеспечить активное и равноправное участие всех сотрудников в коллективной деятельности, направленной на принятие управленческих решений.

- Системность – принцип, предполагающий системное построение управления персоналом и определяющий порядок принятия решений.

- Эффективность – принцип достижения поставленных задач с наименьшими затратами времени и человеческих ресурсов.

- Нахождение основного звена – принцип выявления и решения самых важных задач, среди множества других.

- Оптимальность – принцип оптимального соотношения между демократизацией и централизацией, с целью совмещения творческой активности руководящего звена и рядовых сотрудников.

- Принцип контроля и ответственности за исполнения решений – принцип проверки и наблюдения за исполнением принятых решений, обязывающий отчитываться о выполненных действиях и поступках перед кем-либо.

Все кадровые технологии взаимосвязаны, взаимодополняют друг друга, а в реальной управленческой практике, в большей части и не реализуется одна без другой. Их можно рассматривать как базовые кадровые технологии.

Основными кадровыми технологиями являются поиск, отбор, найм персонала, оценка, обучение, мотивация и другие.

Ниже рассмотрены характеристики основных кадровых технологий.

Подбор персонала - это система целенаправленных действий по привлечению на работу кандидатов, обладающих качествами, необходимыми для достижения целей, поставленных предприятием[16].

В процессе подбора кадров (рекрутинговым агентством либо специалистами отдела персонала) можно выделить такие этапы:

1. Определение потребности предприятия в персонале, формулирование требований к должности, открытие соответствующих вакансий.

2. Анализ представленных резюме.

3. Оценочное интервью с соискателями.

4.Тестирование (психологическое и/или профессиональное) для определения уровня развития профессиональных знаний, навыков и личностных особенностей (этап отбора персонала).

5. Проверка рекомендаций.

6. Анализ результатов. При необходимости – проведение второго тура.

7. Принятие решения о «закрытии» вакансии. То есть, прием решения в пользу одного из кандидатов и формулирование предложения кандидату.

Найм персонала включает в себя всю совокупность последовательных мероприятий по поиску, подбору и отбору персонала.

Процесс найма персонала зависит от факторов внешней и внутренней среды, они определяют: интенсивность, скорость, направления подбора. К факторам внешней среды относят такие показатели, как:

- ограничения в законодательстве (органами государственной власти разработаны определенные требования ко всем работодателям, которых они должны придерживаться при отборе специалистов, например, это запрет на дискриминационные действия по гендерному, возрастному либо национальному признаку);

- сложившаяся на рынке труда ситуация (ситуация в аспекте образования потенциальных работников, количество квалифицированных кадров на рынке труда и проч.);

- географическое месторасположение предприятия (наиболее перспективными являются Москва и Санкт-Петербург).

К факторам внутренней среды относятся:

- сформированная на предприятии кадровая политика и система управления трудовыми ресурсами, в частности, система мотивации и стимулирования;

- сформированный на предприятии имидж.

В современных условиях развития системы управления персоналом немаловажным становится такое понятие, так альтернатива найму, которая включает в себя[17]:

- лизинг персонала, который может быть определен как привлечение специальных компаний для определенного количества работы, которую они должны выполнить в определенный промежуток времени;

- организация сверхуровневой работы;

- организация работы по совмещению профессий;

- применение в организации новых схем производства;

- временный найм специалистов;

- привлечение работников в организацию для выполнения определенного, заранее оговоренного объема работы.

Все методы оценки при приеме на работу условно можно разделить на две группы[18]:

- активные методы отбора персонала, которые включают собеседование, наблюдение, тестирование;

- пассивные методы отбора персонала, которые включают изучение личного состава, анкетирование.

К активным методам отбора прибегают в тех случаях, когда возникает ситуация превышения спроса над предложением рабочей силы. В указанной ситуации часто применяется такой метод, как вербовка персонала, который заключается в том, что предприятие обращается, к примеру, в учебное заведение для целей дальнейшего сотрудничества (вуз представляет потенциальных работников для предприятия). Сравнительно дешевле обходится привлечение сотрудников с помощью личных связей работающего персонала. Пассивные методы отбора персонала, напротив, имеют место тогда, когда возникает ситуация превышения предложения над спросом. В данном случае основными методами можно назвать размещение объявлений в газетах, журналах о вакансиях. Весь подбор подразделяется на два направления – первичный и вторичный отбор. Первичный отбор начинается с анализа списка кандидатов с точки зрения их соответствия требованиям предприятия к будущему сотруднику[19].

Порядок заключения трудового договора установлен Трудовым кодексом, предусматривающим правила приема граждан на работу. Персонал предприятия подвергается необходимой оценке.

Оценка персонала может быть определена как процедура, которая проводится на предприятии с целью проверки личных качеств претендентов и сотрудников, их умений и навыков.

Обучение персонала – это совокупность мероприятий, целью которых является повышение квалификации сотрудников предприятия, либо приобретение качественно новых знаний[20].

Мотивация как функция менеджмента – это[21]:

- побуждение к действию;

- способность человека через труд удовлетворять свои материальные потребности.

Мотивацию можно определить, как процесс побуждения работника предприятия к активной деятельности с целью удовлетворения потребностей и достижения целей предприятия.

Можно выделить следующие основные виды мотивации работников предприятия:

1. Внутренняя мотивация, которая представляет собой мотивацию, связанную с самим содержанием деятельности. Внешняя мотивация, которая обусловлена внешними факторами.

2. Положительная и отрицательная мотивация. Мотивация, основанная на положительных стимулах, называется положительной мотивацией труда. Мотивация, основанная на отрицательных стимулах, называется отрицательной.

Известным советским-российским ученым В. Герчиковым выделялись такие типы работников по ключевому виду мотивации[22]:

- инструментальная мотивация (работник ориентирован только на заработную плату в своей деятельности).

- профессиональная (работник ориентирован на содержание работы, возможность проявить себя).

- патриотическая (работника интересует участие в реализации задач, важных для предприятия, а также признание результатов в общих достижениях.

- хозяйская (работник принимает полностью всю ответственность за выполняемую работу на себя).

- избегательная (работник обладает слабой мотивацией к эффективной работе).

Эффективность мотивации распадается на два вектора[23]:

- Экономическая эффективность мотивации, которая включает в себя решение задач, стоящих перед хозяйствующим субъектом.

- Социальная эффективность мотивации, которая способствует удовлетворению потребностей работников, направляя их деятельность в необходимое для предприятия русло.

Кроме функции мотивации, долгое время выделялась функция стимулирования персонала. Стимул - это, прежде всего, внешнее побуждение, элементы трудовой ситуации, которые влияют на поведение человека в сфере труда. Функции стимулирования[24]:

- экономическая (содействие повышению эффективности производства);

- социальная (через доходы формируется социальная структура, формируются потребности, развивается личность и т. д.);

- нравственная, воспитательная (формируется отношение к труду и т. д.).

Мотивация и стимулирование труда неразрывно связаны между собой.

Основным нормативно-правовым документом, организующим трудовой процесс на предприятии, является Трудовой кодекс РФ. Например, ТК РФ определяет, что рабочее время – это время, в течение которого работник, в соответствии с трудовым и коллективным договором, а также с правилами внутреннего трудового распорядка, обязан находиться на своем рабочем месте и выполнять свои трудовые обязанности[25]. Современное трудовое право РФ устанавливает несколько возможных режимов рабочего времени. Выбор, какой конкретно режим будет установлен на предприятии и в отношении того или иного работника, принадлежит работодателю и работнику. Помимо ТК РФ в рамках организации управленческой деятельности важны внутренние нормативно-правовые акты (Трудовой договор, Положение о персонале, Положение о стимулировании труда и т.д.).

Представляет интерес концепция управления персоналом известного российского ученого в области менеджмента Л.И. Евенко, которая выделяет четыре концепции, которые развивались в рамках трех основных подходов к управлению персоналом: экономического, органического, гуманистического.

Современная концепция управления персоналом (гуманитарный подход) предполагает активные учения руководителей в управлении персоналом, умелое применение гибкого (адекватного) руководства и всех групп методов. Современные концепции управления персоналом представлены ниже в таблице 2.

Таблица 2

Современные концепции управления персоналом[26]

|

Период |

Концепции |

Подходы |

|

|

1 |

2 |

3 |

4 |

|

1 |

20-40-е гг. ХХ века |

Использование трудовых ресурсов (labour resources use) |

Экономический (работник — носитель трудовой функции, «живой придаток машины») |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

2 |

50-70-е гг. ХХ века |

Управление персоналом (personnel management) |

Органический (работник — субъект трудовых отношений, личность) |

|

3 |

80-90-е гг. ХХ века |

Управление человеческими ресурсами (human resource management) |

Органический (работник — ключевой стратегический ресурс предприятия) |

|

4 |

XXI век |

Управление человеком (human being management) |

Гуманистический (не люди для организации, а организация — для людей) |

Современные модели управления определены на рисунке 1. В рамках ориентации управления персоналом на ту или иную модель необходимо ориентироваться на выбор оптимального стиля руководства. Стиль руководства характеризует то, как используют свои силу, власть и влияние топ-менеджеры предприятия.

Модели управления организацией

Экономическая

Современная

Технократическая

Авторитет с использованием материального стимулирования

Лидерство и партнерство

Иерархия с использованием административных методов адаптации

Приверженность

Мотивация

Персональная зависимость

Виртуальная и сетевая организация

Групповая деятельность

Узкая специализация

Творчество

Инициатива

Исполнение

Самоконтроль

Коллективный контроль

Внешний контроль

Рисунок 1. Современные модели управления персоналом предприятия[27]

Стиль руководства – самобытный, свойственный только данной личности, способ обращения с сотрудниками для реализации поставленных целей и решения текущих задач. Другими словами, это способ сотрудничества с окружающими. Существует множество различных подходов к оценке стиля руководства конкретного менеджера, но почти все они в конечном итоге сводятся к выявлению в поведении менеджера черт двух противоположных стилей руководства: директивного и консультативного.

Директивный предусматривает, что менеджер единолично принимает решения без предварительных консультаций с подчиненными. Степень консультативности стиля управления зависит от уровня участия подчиненных в процессе принятия решения.

Максимальная консультативность достигается там, где подчиненным делегировано право принимать решение в заранее оговоренных рамках.

Известна и другая классификация стилей управления:

Авторитарный / директивный (деловые, краткие распоряжения; запреты без снисхождения, с угрозами; четкий язык, неприветливый тон; похвала и порицания субъективны; эмоции игнорируются; позиция лидера - вне группы):

Директивный стиль - совокупность приёмов управления, используя которые, руководитель ориентируется на собственные знания, интересы, цели.

Демократический / коллегиальный (инструкции в форме предложений; товарищеский тон; похвала и порицание с советами; распоряжения и запреты с дискуссиями; позиция лидера - внутри группы):

Демократический стиль стремится принимать решения, которые устраивали бы если не всех, то подавляющее большинство подчиненных (здесь просматривается явная аналогия с демократическими процедурами принятия решения на уровне страны). В значительной степени такой руководитель опирается и на способность подчиненных принимать самостоятельные решения, поскольку он убежден в том, что творческие способности людей должны находить применение. По данной причине подчиненные редко досаждают демократическому руководителю своими консультациями.

Попустительский / разрешительный / либеральный (отсутствие похвалы, порицаний; никакого сотрудничества; позиция лидера - незаметно в стороне от группы):

Либеральный стиль управления характеризуется отсутствием активного участия руководителя в управлении коллективом. Такой руководитель «плывет по течению», ждет или требует указаний сверху или попадает под влияние коллектива. Такой стиль руководства предпочтителен в творческих коллективах, где сотрудники отличаются самостоятельностью и творческой индивидуальностью[28].

Современные специалисты пришли к выводу, что либеральный стиль руководства имеет свою область применения при руководстве людьми творческими и новаторами. Поскольку творческих людей и новаторов вообще нельзя заставлять «отсиживать» все рабочее время, так как лучшие идеи им приходят в голову в то время, когда «нормальные работники» спят глубоким сном. Что же касается противоположного, авторитарного, стиля руководства, то наиболее применим он во вновь созданных субъектах хозяйствования, при отсутствии четкого управления и квалификации работников.

В определении вектора управления (стиля управления и власти) наиболее распространена двумерная модель Блейка и Мутона. Необходимо охарактеризовать стили управления по Блейку-Моутон[29]:

«Нищее управление» - руководитель прилагает минимальные усилия, достаточные лишь для того, чтобы сохранить бизнес.

«Уютное управление» - внимательное отношение к людям, что создает приятную, дружественную атмосферу на предприятии (атмосферу «загородного клуба»).

«Подчинение руководителю» - руководитель обеспечивает высокий уровень функционирования предприятия, при этом пренебрегая интересами людей.

«Компромисс» - баланс между необходимостью выполнять работу и поддерживать моральное состояние людей на удовлетворительном уровне.

«Коллективное управление» - выполнение работы осуществляется преданными делу людьми, понимающими цели субъекта хозяйствования, что создает отношения доверия и уважения.

Управление персоналом осуществляется при помощи научно разработанных методов. Методы - это способ влияния на коллектив или отдельного работника для достижения поставленной цели, координации его деятельности в процессе функционирования предприятия.

К основным методам управления персоналом относят:

1) Экономические методы - приемы и способы воздействия на исполнителей с помощью конкретного соизмерения затрат и результатов (материальное стимулирование и санкции, финансирование и кредитование, зарплата, себестоимость, прибыль, цена).

Экономические методы базируются на использовании экономических стимулов и известны как «метод пряника». С их помощью осуществляется материальное стимулирование коллектива, отдельных работников.

2) Организационно-распорядительные методы - методы прямого воздействия, носящие директивный и обязательный характер.

3) Социально-психологические методы - это способы осуществления управленческих воздействий на персонал, базирующиеся на использовании закономерностей социологии и психологии.

Социально-психологические методы основаны на использовании моральных стимулов к работе и влияют на персонал с помощью психологических механизмов с целью переведения административной задачи в понимании обязанностей, внутренней потребности человека.

Оптимальное использование персонала с точки зрения «управления персоналом» достигается за счёт выявления положительных и отрицательных мотивов индивидуумов и групп предприятия и соответствующего стимулирования положительных мотивов и «погашения» отрицательных мотивов, а также анализа таковых воздействий. Как видно из приведенных выше определений, методы управления и методы руководства взаимосвязаны, они имеют общую основу, реализуют общие цели и задачи. Основные методы управления персоналом систематизированы на рисунке 2.

Методы управления на предприятии

Экономические методы:

- технико-экономический анализ;

- технико-экономическое планирование;

- экономическое планирование;

- финансирование;

- мотивация трудовой деятельности;

- оплата труда;

- капиталовложения;

- ценообразование;

- кредитование;

- участие в прибылях и капитале;

- налогообложение;

- установление экономических норм и нормативов.

Административные методы:

- установление государственных заказов;

- формирование структуры управления;

- утверждение административных норм и нормативов;

- правовое регулирование;

- издание приказов, указаний, распоряжений;

- отбор, подбор и расстановка кадров;

- утверждение методик и рекомендаций;

- установление административных санкций и поощрений.

Психологические методы

Социальные методы

Социально-психологические методы:

- создание творческой атмосферы;

- участие работников в управлении;

- социальная и моральная мотивация и стимулирование;

- удовлетворение духовных и культурных потребностей;

- формирование коллективов, групп;

- - развитие у работников инициативы и ответственности;

- установление моральных санкций и поощрений.

Рисунок 2. Методы управления персоналом предприятия [30]

В соответствии со сведениями рисунка 2 можно отметить три основных группы методов управления персоналом для предприятий. Административные методы ориентированы на такие составляющие системы управления, как сформированный стиль управления, уровень власти, сформированная дисциплина на предприятия, чувство долга работников. Административные методы представлены нормативно-правовыми методами и организационно-распорядительными. Первые – представляют собой совокупность средств законодательного, нормативного воздействия на социально-правовые отношения персонала на предприятии, вторые – включают в себя формы распорядительства, подготовку и принятие управленческих решений, контроль за организацией деятельности.

Методы и процедуры управления персоналом призваны обеспечить реализацию управленческих решений для предприятий. Для повышения эффективности достижения целей бизнеса оценка персонала в современных условиях решает следующие задачи:

- оценка потенциала сотрудников;

- оценка результативность работы;

- формирование «золотого запаса» сотрудников.

Критерии, выбираемые для оценки персонала, связаны с типом решаемых задач: оперативных (тактических) или стратегических.

В качестве вывода отметим, что кадровая технология – это средство управления количественными и качественными характеристиками состава персонала, обеспечивающее достижение целей субъекта хозяйствования и эффективность ее функционирования. Основными кадровыми технологиями являются: поиск, отбор, найм персонала, оценка, обучение, развитие, стимулирование и мотивация, удержание персонала и другие.

1.3 Обзор зарубежного опыта управления персоналом

В рамках жесткой конкурентной борьбы на современном этапе функционирования экономики (конкурентная определена как борьбой за лидерство отечественных предприятий между собой, так и с зарубежными компаниями) важно обеспечить финансирование системы обучения и повышения квалификационных навыков и умений сотрудников. В странах с рыночной экономикой руководители компаний являются основными инвесторами в развитие персонала (в России подобная тенденция менее выражена). Например, в Германии 75% затрат на развитие персонала осуществляют работодатели, 15% - Федеральное ведомство по труду, 5% - органы местного самоуправления и сами работники. В России, напротив, работодатели инвестируют в человеческий капитал незначительные средства. Для того, чтобы обеспечить рост конкурентных позиций отечественных предприятий, необходимо стимулировать «желание» работодателей финансировать систему обучения и повышения квалификации своих работников[31].

За всю историю существования менеджмента развитые страны накопили значительные сведения в области теории и практики управления персоналом. Во всем этом многообразном теоретическом и практическом опыте управленческой деятельности американский менеджмент всегда являлся наиболее мощным и фундаментальным. Благодаря развитому менеджменту США удалось занять лидирующее положение в мире. Кроме того, необходимо напомнить, что именно в США зародилась наука и практика менеджмента.

В качестве примера представлены результаты исследования Международной сети компаний, предлагающих профессиональные услуги в области консалтинга и аудита (PwC). В анализе выявлены основные направления изменения рынка труда и управления человеческими ресурсами, описываются основные проблемы и направление их развития на рынке труда США за 2016 год.

Проведенный анализ указывает на то, что наиболее часто используемые методы управления персоналом в американских компаниях это – планирование трудовых ресурсов, (прогнозная) предиктивная аналитика и информационная поддержка в области управления трудовыми ресурсами. Согласно исследованию PwC функции систем управления персоналом стали более обширны и возросла важность данного направления в деятельности компаний. Это проявилось в увеличении инвестиций в человеческие ресурсы, а также в более частом применении стратегических методов в работе по управлению персоналом.

Основные тренды на рабочем рынке США, выявленные исследовательской компанией, включают в себя следующие особенности[32]:

- вместе с усилением процесса глобализации во многих компаниях наблюдается введение интегрированной и глобальной модели системы управления персоналом. Многие транснациональные компании в прошлом управляли персоналом на региональном уровне, что приводило к издержкам в управлении персоналом и в системе в целом, несоответствиям и усложненности в процессах;

- все больше компаний применяют в своей практике объединение показателей по критерию «рабочая сила» с опросными данными сотрудников в целях получения более четкого понимания об эффективности используемых методов найма и удержания сотрудников;

- возрастает количество компаний, специализирующихся на управлении персоналом, которые чаще применяют планирование трудовых ресурсов;

- к одной из основных тенденций также следует отнести предиктивный анализ человеческих ресурсов;

- многие компании разрабатывают дорожные карты анализа рабочей силы и закладывают основы для информационных центров совершенствования рабочей силы.

По результатам исследований ожидается, что в предстоящие годы будет увеличиваться объем вложений в HR-сферу, несмотря на замедление экономик многих стран, в частности, США, ЕС, Японии, Канады. Кроме того, на данный момент HR-направление находится на более высоком уровне развития, вследствие этого высокоэффективная HR-служба требует больших инвестиций, но от этих вложений ожидается более долгосрочный эффект и повышение доходности компании. Инвестирование во внедрение инновационных технологий выступает одним из основополагающих факторов в усилении конкурентоспособности организации.

Таким образом, можно выделить следующие инновационные методы управления человеческими ресурсами, которые призваны улучшить стратегическое планирование человеческих ресурсов и сохранить наиболее квалифицированных сотрудников в структуре предприятия.

Фундаментом и основным материалом для использования инновационных технологий в управлении персоналом является соответствующий объем различного вида информации/данных по трудовым ресурсам. Ведущие компании используют различные методы анализа и сбора информации о человеческих ресурсах: опросы, предиктивную аналитику и много другое в целях прояснения процессов, моделей развития рабочей силы, для выявления ведущих мотивов и стимулов, для прояснения затрат на HR-службу и грамотного использования активов предприятия [33].

1. Улучшение эффективности предприятия посредством инвестирования в сбор и обработку информации по трудовым ресурсам компании, что предполагает переход от технического мониторинга данных по персоналу (сбор информации о штатной численности, перемещениях и т.д.) к проведению комплексного анализа состояния рабочей силы и ее влияния на продуктивность предприятия в целом. Таким образом, предприятие более четко видит насколько велика отдача от вложенных средств, временных ресурсов в HR-отдел и сотрудников в целом.

2. Предиктивная HR-аналитика. Данный способ улучшения HR-функций предприятия в настоящее время набирает обороты, и согласно PwC даже в США в ходе опроса 383 компаний выявлено, что порядка 12% из них применяли метод предиктивной аналитики на более качественном уровне. С помощью предиктивной аналитики компания в состоянии прогнозировать поведение сотрудников (вопросы карьерного роста, увольнения), повысить роль кадровых служб и их влияние на процессы внутри субъекта хозяйствования. В рамках достижения стратегических целей предприятия применение предиктивной аналитики способствует минимизации сменяемости на ключевых позициях, усилению удержания новых сотрудников, а также усилению роли HR-отдела в качестве стратегического подразделения в компании[34].

3. Применение передовых IT-технологий (включая «облачные технологии»). Перенос всех процессов, осуществляемых HR-службой традиционными способами, в плоскость высокотехнологичных инструментов, таких как облачные технологии. Применение облачных технологий в управлении человеческими ресурсами имеет значительное влияние на ускорение процессов, осуществляемых HR-службой, включая различные информационные потоки внутри компании.

Необходимо отметить, что на сегодняшний день эксперты по вопросам управления человеческими ресурсами обращают внимание практиков и руководителей HR-служб на несколько весьма важных пунктов, которые имеют долгосрочное влияние не только на сферу управления человеческими ресурсами, но также в целом на эффективность предприятия. А именно:

1. Прогрессивное стратегическое HR-мышление и планирование.

Эффективные HR-лидеры фокусируются на долгосрочных HR- практиках с намерением достижения стратегических целей, а не только на усилении операционной эффективности предприятия. Для этого ведущие HR-менеджеры и руководители должны четко понимать «ценностную цепочку» предприятия, а также различные пути, по которым сотрудники смогут внести вклад в осуществление стратегии предприятия. Кроме того, руководители HR-служб должны разрабатывать планы для максимального использования трудовых ресурсов предприятия, а также выявлять проблемы, которые потенциально могут влиять на эффективность деятельности сотрудников.

2. Сотрудники как фактор достижения успеха.

Руководители соответствующих служб обязаны быть в курсе и досконально знать требования к штату и его заполнению, чтобы иметь в штате в необходимом количестве, на соответствующей позиции способных сотрудников. Необходимо разрабатывать программы, посредством которых будет обеспечено удержание в компании ключевых сотрудников. Неэффективные практики планирования, найма и отбора сотрудников ведут к переукомплектованности или недоукомлектованности кадрами основных позиций в структуре предприятия, или же определению сотрудников на позиции, на которых они не могут проявить себя[35].

3. Поддержание и развитие талантов.

Современные HR-менеджеры подчеркивают, что привлечение и удержание талантов зависит в том числе и от квалификации службы персонала. Независимо от уровня образования или опыта работы на текущий момент, для достижения максимальной отдачи сотрудников необходимо на постоянной основе повышать их квалификацию в соответствии с выходящими на первый план вызовами бизнеса, повышать уровень ответственности у сотрудников предприятия.

4. Создание систем управления эффективностью ориентированной на результат.

Предприятия, ведущие свою деятельность в высококонкурентной среде, проводят ревизию применяемых в компании систем управления эффективностью, ориентированной на результат, и систем оценки на предмет достижения целей компании или же для определения необходимости внесения каких-либо изменений в данные системы. Для того, чтобы эти системы были эффективны они в первую очередь должны обеспечивать планирование результативности, обратную связь по оценке сотрудников в целях улучшения понимания сотрудниками как они работают и по какому направлению они должны улучшать свою работу. Система управления эффективностью, ориентированной на результат, и система оценки должны объединять поведение и вознаграждение с результатами деятельности, которые в свою очередь поддерживают цели компании[36].

5. Координация системы вознаграждения и стимулирования.

Оценивать эффективность системы стимулирования для определения должным ли образом данная система осуществляет меры, для которых она была создана. Многие системы очень слабо объединены с требуемым объемом трудового вклада, не охватывают значимые достижения и потенциально ведут к непродуктивному поведению сотрудников. Все средства направленные на системы вознаграждения и стимулирования являются непродуктивными, если они не дают необходимый и желаемый результат.

6. Обеспечение уровня ответственности менеджеров.

На всех уровнях руководители и менеджеры должны четко понимать и исполнять свои обязанности по управлению персоналом. От ведущих менеджеров всех уровней требуется знание и понимание HR-программ и систем предприятия. Немаловажную роль играет систематическая оценка уровня их освоения и применения этих систем. Менеджеры всех уровней (от топ-менеджеров до линейных руководителей) должны знать свои обязанности по управлению человеческими ресурсами и понимать, что они являются важным элементом в достижении стратегических целей предприятия.

7. Создание корпоративной культуры предприятия.

Формирование в компании культуры поведения для сохранности конфиденциальной информации предприятия, а также для обеспечения соответствующего морально-психологического климата внутри предприятия выходят на первый план. На сегодняшний день при непрерывном изменении экономической ситуации, сотрудники в личных целях могут осознанно или неосознанно совершать нарушения или пойти на противоправные действия (передача внутренней информации конкурентам и др.), что в свою очередь может привести к финансовым потерям компании, судебным тяжбам, к потере репутации предприятия и т.д.

Вышеописанные изменения, происходящие в сфере управления человеческими ресурсами, новые методы и инновационные технологии также применимы в системе служб управления персоналом государственных органов и структур в странах ближнего зарубежья (Казахстан). Кадровые службы, перенимая на постоянной основе опыт уже успешно опробованный в негосударственном секторе, к тому же доказавший свою эффективность, смогут значительно усовершенствовать свои соответствующие функции и работать на перспективу.

Таким образом, система управления персоналом - это совокупность взаимосвязанных элементов, организующих работу сотрудников в необходимом векторе развития. На формирование эффективной системы управления влияют используемые кадровые технологии. Кадровая технология – это средство управления количественными и качественными характеристиками состава персонала, обеспечивающее достижение целей предприятия и эффективность его функционирования. Основными кадровыми технологиями являются поиск, отбор, найм персонала, оценка, обучение, мотивация и другие. Формирование эффективной системы управления персоналом для современных предприятий необходимо, так как позволяет повысить производительность труда и увеличить результативность деятельности компании.

ГЛАВА 2. АНАЛИЗ КАДРОВОЙ РАБОТЫ И СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРИМЕРЕ ИП КЛОЧКОВА С.Н.

2.1 Краткая характеристика предпринимателя и организационной структуры управления

Индивидуальный предприниматель Клочкова С.Н. зарегистрирован 4 марта 2004 года ИМНС России по Советскому району г. Тулы. Вид деятельности - прочая розничная торговля в специализированных магазинах.

Миссия ИП Клочкова С.Н. – Стремление. Стремление к достижению больших результатов, не останавливаться на достигнутом. Цели компании:

- стать лидером по продаже изделий из кожи и меха на рынке г. Тулы;

- обеспечить высокое качество и сервис.

В общем виде организационную структуру магазина ИП Клочкова С.Н. можно определить как линейно-функциональную. Численность работников ИП Клочкова С.Н. составляет 24 человека.

Целями ИП Клочкова С.Н. являются следующие: стремление к увеличению портфеля заказов не менее, чем на 1% ежегодно; повышение степени удовлетворенности клиентов и расширение клиентской базы; обеспечение роста конечного финансового результата деятельности не менее, чем на 1,5% ежегодно.

Организационная структура предприятия приведена на рисунке 3.

Директор (предприниматель Клочкова С.Н.)

Бухгалтер

Помощник бухгалтера

Менеджер по продажам

Кассир

Кладовщик

Администратор зала

Кадровый работник

Рисунок 3. Организационная структура ИП Клочкова С.Н.

Линейно-функциональная организация управления, характерная для ИП Клочкова С.Н., предполагает относительную автономность в работе. Данный тип департаментизации характеризуется в целом простотой, одномерностью связей (только вертикальные связи) и возможностью самоуправления (относительная автономность). Такой простой подход к группированию работ и людей осуществляется обычно, когда выполняемые работы очень однотипны, а люди - не дифференцируются.

Для анализа внешней среды функционирования ИП Клочкова С.Н. будет представлена методика PEST-анализа (таблица 3).

Таблица 3

Матрица PEST-анализа макросреды предпринимателя

|

Группа факторов |

Описание |

|

Политические факторы |

Основным законодательным актом в области регулирования индивидуальных предпринимателей выступает Федеральный закон РФ «О развитии малого предпринимательства» № 209-ФЗ от 24.07.2007. Представление налоговых каникул малому бизнесу. |

|

Экономические факторы |

Экономический кризис. Повышенная конкуренция на рынке |

|

Социальные факторы |

Рост спроса на продукцию |

|

Технологические факторы |

Развитие информационных технологий и все большая их доступность предполагают неизбежное усложнение процессов их эффективного применения |

Сформированная законодательная база выступает одним из основных факторов, влияющих на деятельность малых предприятий и ИП. Основным законодательным актом в области регулирования индивидуальных предпринимателей выступает Федеральный закон РФ «О развитии малого предпринимательства» № 209-ФЗ от 24.07.2007 г. По состоянию на 2017 год негативно на деятельность ИП Клочкова С.Н. сказывается влияние кризиса.

В рамках анализа развития экономического потенциала компании будет также представлен анализ конкурентоспособности ИП Клочкова С.Н. по методу анализа иерархий предполагается ряд этапов, представленных на рисунке 4.

Этапы методики анализа иерархий для ИП Клочкова С.Н.

Очертание проблемы: для ИП Клочкова С.Н. можно выделить проблему системы управления в рамках организации деятельности

Построение иерархии

Построение матрицы парных сравнений

Синтез и обобщение данных. Подведение итогов

Рисунок 4. Этапы методики анализа иерархий для ИП Клочкова С.Н.

Оценка будет выполнена по следующим критериям (рисунок 5):

- ширина товарной серии (от того, насколько разнообразную продукцию и услуги оказывает организация, зависит ее конкурентный облик);

- гибкость ценовой политики;

- качество продукции и услуг;

- горизонт присутствия (площадь обслуживаемой территории);

- известность торговой марки.

Горизонт присутствия (К4)

Узнаваемость бренда (К5)

Построение иерархии

Ширина товарной серии (К1)

Гибкость ценовой политики (К2)

Качество услуг (К3)

ИП Клочкова С.Н.

ООО «АЛЬЯНС»

Ип Ачина О.А.

Рисунок 5. Построение иерархии

Индикаторы оценки конкурентоспособности ИП Клочкова С.Н. будут представлены в таблице 4.

Таблица 4

Индикаторы оценки конкурентоспособности ИП Клочкова С.Н.

|

Критерии оценки |

Диапазон оценок |

||

|

Низкая (1-2 балла) |

Средняя (3-4 балла) |

Высокая (5 баллов) |

|

|

Ширина товарной серии |

Ип Ачина О.А. |

ООО «АЛЬЯНС» |

ИП Клочкова С.Н. |

|

Гибкость ценовой политики |

- |

Ип Ачина О.А. |

ООО «АЛЬЯНС», ИП Клочкова С.Н. |

|

Качество услуг |

- |

ООО «АЛЬЯНС» |

ИП Клочкова С.Н., Ип Ачина О.А. |

|

Горизонт обслуживания |

- |

- |

ООО «АЛЬЯНС», ИП Клочкова С.Н., Ип Ачина О.А. |

|

Узнаваемость бренда |

- |

- |

ООО «АЛЬЯНС», ИП Клочкова С.Н., Ип Ачина О.А. |

В соответствии с данными таблицы 4 целесообразно судить о высокой конкурентной позиции ИП Клочкова С.Н. (по всем рассматриваемым критериям позиция предпринимателя высокая). В таблице 5 представлена методика парных сравнений.

Таблица 5

Методика парных сравнений значимости коэффициентов для ИП Клочкова С.Н.

|

Коэффициент |

К1 |

К2 |

К3 |

К4 |

К5 |

|

К1 |

1 |

- |

- |

+ |

+ |

|

К2 |

+ |

1 |

+ |

+ |

+ |

|

К3 |

+ |

- |

1 |

+ |

|

|

К4 |

- |

- |

- |

1 |

- |

|

К5 |

- |

- |

+ |

+ |

1 |

Если степень значимости критерия К1 значительно превосходит значимость критерия К2, то в ячейке проставляется приоритет (+). В соответствии с данными таблицы 5 можно отметить, что наиболее важными для целей поддержания конкурентных позиций ИП Клочкова С.Н. являются качество продукции и услуг и горизонт обслуживания.

Также представим оценку конкуренции по методу анализа иерархии на примере модели 4Р (таблица 6).

Таблица 6

Оценка конкуренции по методу анализа иерархии на примере модели 4Р

|

Наименование рассматриваемого аспекта |

Ответы на вопросы |

||

|

ИП Клочкова С.Н. |

ООО «АЛЬЯНС» |

Ип Ачина О.А. |

|

|

Продукт (Product) |

5 |

4 |

4 |

|

Место реализации и регион (Place) |

5 |

4 |

4 |

|

Цена (Price) |

4 |

5 |

3 |

|

Продвижение на рынке (Promotion) |

5 |

5 |

3 |

|

Итого |

19 |

18 |

14 |

В таблице 6 оценка представлена по пятибалльной шкале по нарастанию (наиболее конкурентная позиция – 5 баллов). На основании сведений таблицы 6 можно судить о высокой конкурентной позиции ИП Клочкова С.Н. по методу иерархии.

Далее представлена модель Портера. Портер выделил 5 сил, определяющих положение компании внутри отрасли:

- вероятность появления новых игроков на рынке;

- анализ существующей конкурентной борьбы;

- наличие продуктов-заменителей;

- власть поставщиков;

- власть потребителей.

Для ИП Клочкова С.Н. анализ пяти сил Портера представлена в таблице 7.

Таблица 7

Анализ пяти сил Портера для предпринимателя

|

Наименование |

Характеристика |

|

Вероятность появления новых игроков на рынке |

Вероятность появления новых игроков на рынке значительна, поскольку рынок не требует серьезных барьеров для входа |

|

Анализ существующей конкурентной борьбы |

Конкуренция на рынке высокая. Основные конкуренты ИП Клочкова С.Н.: Ип Ачина О.А., ООО «АЛЬЯНС» и др. |

|

Наличие продуктов-заменителей |

На рынке существует много продуктов (услуг)-заменителей (услуги компаний – конкурентов) |

|

Власть поставщиков |

Деятельность ИП Клочкова С.Н. напрямую зависит от поведения поставщиков на рынке (поставщики устанавливают цены на товары, стоимость на которые оказывает влияние на себестоимость продукции ИП Клочкова С.Н.) |

|

Власть потребителей |

Деятельность ИП Клочкова С.Н. зависит от поведения потребителей и их предпочтений. |

В соответствии с данными таблицы 7 важно отметить, что деятельность ИП Клочкова С.Н. напрямую зависит от поведения потребителей на рынке, при этом, для целей определения вектора повышения эффективности работы необходимо отслеживание поведения конкурентов.

Для целей выявления удовлетворенности клиентов ИП Клочкова С.Н. было проведено анкетирование (выборка из 30 человек).

Основные вопросы анкеты:

- Как вы оцениваете качество обслуживания?

- Как вы оцениваете качество продукции и услуг ИП Клочкова С.Н.

- Как вы оцениваете ценовую политику фирмы?

- Как вы оцениваете уровень сервиса?

- Как вы оцениваете фирму на предмет «наличие продукции».

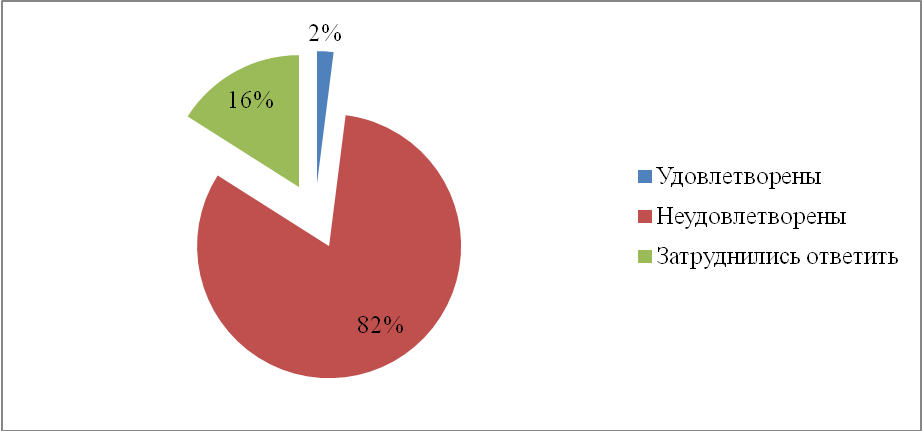

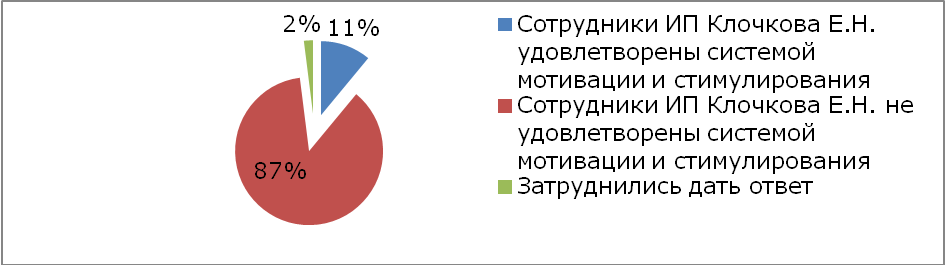

На рисунке 6 представлена структура мнения опрошенных на предмет «удовлетворены» / «не удовлетворены» качеством услуг и обслуживания ИП Клочкова С.Н.

Рисунок 6. Результаты анкетирования клиентов на предмет «удовлетворены» / «не удовлетворены» качеством услуг и обслуживания ИП Клочкова С.Н., %

В соответствии с представленными сведениями рисунка 6целесообразно судить о недостаточной удовлетворенности опрошенных (клиентов) ИП Клочкова С.Н.

В качестве вывода по п.2.1 выпускной квалификационной работы важно отметить, что ИП Клочкова С.Н. организует свою деятельность на рынке г. Тулы, основным видом деятельности предпринимателя является прочая розничная торговля в специализированных магазинах. Целями ИП Клочкова С.Н. являются следующие: стремление к увеличению портфеля заказов не менее, чем на 1% ежегодно; повышение степени удовлетворенности клиентов и расширение клиентской базы; обеспечение роста конечного финансового результата деятельности не менее, чем на 1,5% ежегодно.

2.2 Анализ финансовых результатов деятельности предпринимателя

В рамках анализа основных показателей деятельности ИП Клочкова С.Н., прежде всего, обобщенно будут представлены финансовые результаты деятельности организации ИП Клочкова С.Н. за период 2014-2016 гг. (таблица 8, составленная на основе Приложения 1).

Таблица 8

Динамика изменения показателей хозяйственной деятельности ИП Клочкова С.Н. в 2014-2016 гг., тыс. руб.

|

Показатель |

2014 |

2015 |

2016 |

Отклонение 2016, в % |

|

|

2015 |

2014 |

||||

|

Выручка от реализации |

39775,0 |

48732,0 |

55310,0 |

113,5 |

139,1 |

|

Себестоимость продаж |

37847,5 |

47260,9 |

52530,4 |

111,1 |

138,8 |

|

Прибыль |

929,6 |

556,9 |

1600,6 |

287,4 |

172,2 |

Прибыль в 2016 году по сравнению с 2015 годом выросла на 1043,722 тыс. руб. или на 187,42 %, что было вызвано:

- ростом выручки от реализации на 13,5 %;

- более медленными темпами роста себестоимости по сравнению с выручкой (всего 11,15 %).

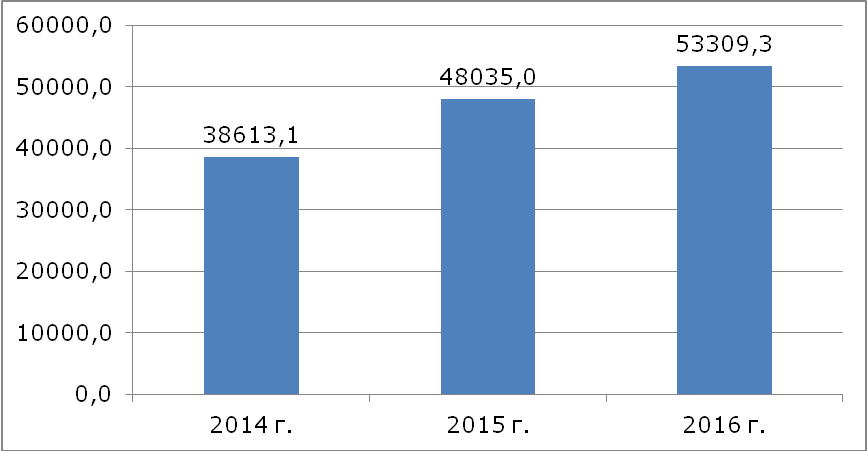

В рамках организации производственно-хозяйственной деятельности ИП Клочкова Е.Н. несет определенные затраты, динамика которых за период 2014-2016 гг. представлена на рисунке 7.

Рисунок 7. Динамика затрат ИП Клочкова С.Н. в 2014-2016 гг., тыс. руб.

В соответствии с данными рисунка 7 важно отметить, что затраты в 2016 году значительно возросли по сравнению с прошлыми периодами (по сравнению с 2015 годом затраты выросли на 5273,4 тыс. руб., по сравнению с 2014 годом – 14696,2 на тыс. руб.). В структуре затрат ИП Клочкова С.Н. в 2014 году преобладающая доля приходилась на себестоимость (доля в общем объеме затрат составила 98 %); в структуре затрат ИП Клочкова С.Н. в 2015 году так же, как и в предыдущем периоде, преобладающая доля затрат приходилась на себестоимость (доля в общем объеме затрат составила 98,4 %). Доля себестоимости в структуре затрат ИП Клочкова С.Н. за рассматриваемый период времени 2014-2016 гг. показала положительную динамику (в 2016 году в структуре затрат составила 98,5 %).

Структура переменных затрат в 2016 году представлена на рисунке 8.

Рисунок 8. Состав переменных затрат в 2016 году, %

В соответствии с данными рисунка 8 важно отметить, что в составе переменных затрат преобладающая доля приходится на себестоимость (86,9 %). Структура постоянных затрат в 2016 году представлена на рисунке 9.

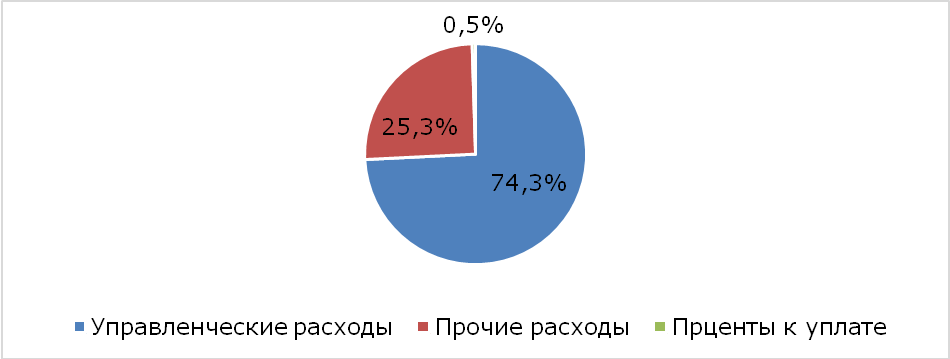

Рисунок 9. Состав постоянных затрат в 2016 году, %

В соответствии с данными рисунка 9 важно отметить, что в составе постоянных затрат преобладающая доля приходится на управленческие расходы (74,3 %). Обобщающим показателем уровня затрат на услуги является показатель затрат на рубль услуг, анализ которого представлен в таблице 9.

Таблица 9

Динамика затрат на рубль услуг ИП Клочкова С.Н. в 2014-2016 гг.

|

Показатель |

2014 |

2015 |

2016 |

Отклонение 2016, в % |

|

|

2015 |

2014 |

||||

|

Услуги, тыс. руб. |

39775 |

48732 |

55310 |

113,5 |

139,1 |

|

Себестоимость продукции, тыс. руб. |

38613 |

48035 |

53309 |

111,0 |

138,1 |

|

Затраты на рубль услуг, руб. |

0,97 |

0,99 |

0,96 |

97,0 |

99,0 |

Как видно из таблицы 9, показатель затрат на рубль услуг не имеет ярко выраженной динамики и находится на достаточно высоком уровне. Это вызвано опережающими темпами роста цен на закупаемую для последующей реализации продукцию в сравнении с темпами роста объемов оказания услуг. За исследуемый период показатель затрат на рубль услуг снизился с 0,97 руб. до 0,96 руб., что составляет 0,7 %. Наибольшее значение величины затрат на рубль услуги наблюдалось в 2015 г. – 0,96 руб.

В рамках анализа финансовой устойчивости фирмы прежде всего, целесообразно провести анализ бухгалтерского баланса. Проанализируем бухгалтерский баланс ИП Клочкова С.Н. Динамику активов представим в таблице 10.

Таблица 10

Динамика активов и пассивов ИП Клочкова С.Н. в 2014-2016 гг.,тыс. руб.

|

Показатель |

2014 |

2015 |

2016 |

Отклонение 2016, % |

|

|

2015 |

2014 |

||||

|

Материальные внеоборотные активы |

2891 |

2243 |

7629 |

340,1 |

263,9 |

|

Запасы |

851 |

770 |

1063 |

138,1 |

124,9 |

|

Денежные средства и денежные эквиваленты |

157 |

58 |

28 |

48,3 |

17,8 |

|

Финансовые и другие оборотные активы |

3652 |

5138 |

232 |

4,5 |

6,4 |

|

БАЛАНС |

7551 |

8209 |

8952 |

109,1 |

118,6 |

|

Капитал и резервы |

1196 |

5224 |

4351 |

83,3 |

363,8 |

|

Краткосрочные заемные средства |

1248 |

1019 |

- |

- |

- |

|

Кредиторская задолженность |

5107 |

1965 |

4601 |

234,1 |

90,1 |

|

БАЛАНС |

7551 |

8209 |

8952 |

109,1 |

118,6 |

В соответствии с данными таблицы 10 можем судить о том, что баланс ИП Клочкова С.Н. увеличился в 2016 году до 8952 тыс. руб. по сравнению с 2015 годом (баланс в 2015 году составлял 8209 тыс. руб.).

Рост баланса в 2016 году по сравнению с 2015 годом составил 9,1 % или 743 тыс. руб., по сравнению с 2014 годом – 18,6 % или 1401 тыс. руб. Материальные внеоборотные активы в 2016 году увеличились на 240,1 % (или на 5386 тыс. руб.) по сравнению с 2015 годом и на 163,9 % (или на 4738 тыс. руб.) - по сравнению с 2014 годом. Запасы в 2016 году увеличились на 38,1 % (или на 293 тыс. руб.) по сравнению с 2015 годом и на 24,9 % (или на 212 тыс. руб.) - по сравнению с 2014 годом. Денежные средства и их эквиваленты за исследуемый период времени снизились (снижение в 2016 году по сравнению с 2015 годом составило 51,7 % или 30 тыс. руб.); финансовые и другие оборотные активы также в 2016 году по сравнению с 2015 годом сократились (снижение на 95,5 % или на 4906 тыс. руб.).

Что касается динамики пассивов баланса фирмы, в 2016 году по сравнению с 2015 годом капитал и резервы снизились на 16,7 % или на 873 тыс. руб. Кредиторская задолженность, напротив, за рассматриваемый период времени показала положительную динамику (рост в 2016 году по сравнению с 2015 годом на 134,1 % или на 2636 тыс. руб.).

В структуре активов ИП Клочкова С.Н. в 2014 году преобладала доля финансовых и других оборотных активов (48,4 %), также значительна доля материальных внеоборотных активов (38,3 %); в структуре активов ИП Клочкова С.Н. в 2015 году доля финансовых и других оборотных активов увеличилась до 62,6 %. В структуре активов ИП Клочкова С.Н. в 2016 году доля финансовых и других оборотных активов снизилась до 2,6 %, доля материальных внеоборотных активов напротив, увеличилась и составила 85,2 %. В структуре пассивов в 2014 году преобладала доля кредиторской задолженности (67,6 %); в структуре пассивов в 2015 году доля кредиторской задолженности снизилась до 23,9 %, доля капитала и резервов, напротив, составила 63,6 %. В 2016 году на кредиторскую задолженность приходилось 51,4 %, на капитал и резервы – 48,6 %. Краткосрочных заемных средств у организации не прослеживалось.

Целесообразно рассчитать рентабельность ИП Клочкова С.Н. В таблице 11 представлена динамика показателей рентабельности.

Таблица 11

Динамика показателей рентабельности ИП Клочкова С.Н. за период 2014-2016 гг., %

|

Показатель |

2014 |

2015 |

2016 |

Отклонение 2016, % |

|

|

2015 |

2015 |

||||

|

Рентабельность продаж (отношение прибыли к выручке) |

2,3 |

1,1 |

2,9 |

253,2 |

123,8 |

|

Рентабельность внеоборотных активов (отношение чистой прибыли к внеоборотным активам) |

32,2 |

24,8 |

21,0 |

84,5 |

65,2 |

|

Рентабельность оборотных активов (отношение чистой прибыли к оборотным активам) |

19,9 |

9,3 |

121,0 |

1296,1 |

606,5 |

|

Рентабельность заемного капитала (отношение чистой прибыли к заемным средствам) |

14,6 |

18,7 |

34,8 |

186,4 |

237,8 |

|

Рентабельность собственного капитала (отношение чистой прибыли к капиталу) |

77,7 |

10,7 |

36,8 |

345,1 |

47,3 |

Показатели рентабельности ИП Клочкова С.Н. за период 2014-2016 гг. продемонстрировали положительное значение (прежде всего, указанная тенденция определена ростом прибыли ИП Клочкова С.Н.).

Для анализа рентабельности будет использована следующая факторная модель (1):

, (1)

, (1)

где П – прибыль;

В – выручка

При этом влияние фактора изменения выручки определяется по формуле 2:

ΔRВ = (В1 - С0) / В1 - (В0 - С0) / В0, (2)

где С – себестоимость.

ΔRВ = (55310 - 47260,9) / 55310 - (48732 - 47260,9) / 48732 = 0,1

Соответственно, влияние фактора изменения себестоимости составит:

ΔRС = (В1 - С1) /В1 - (В1 - С0) / В1 (2)

ΔRС = (55310 - 52530,4) / 55310 - (55310 - 47260,9) / 55310 = - 0,1

Сумма факторных отклонений даст общее изменение рентабельности за период:

ΔR = ΔRВ + ΔRС

ΔR =0.

Итак, на рентабельность фактор роста себестоимости оказал отрицательное значение.

Целесообразно проанализировать показатели платежеспособности

ИП Клочкова С.Н. В таблице 12 представлена динамика показателей платежеспособности.

Таблица 12

Динамика показателей платежеспособности ИП Клочкова С.Н.

за 2014-2016 гг.

в %

|

Показатели |

2014 |

2015 |

2016 |

|

Коэффициент общей платежеспособности |

0,2 |

1,8 |

0,9 |

|

Платежеспособность на долгосрочную перспективу |

0 |

0 |

0 |

|

Коэффициент восстановления (утраты) платежеспособности |

- |

3,5 |

- |

Показатели платежеспособности ИП Клочкова С.Н. за период 2014 – 2016 гг. продемонстрировали положительное значение. Оптимальный показатель коэффициента общей платежеспособности – от 0,5 до 0,7. Если параметр опустился ниже минимально допустимого предела, то компания сильно зависит от внешних источников заимствования. Для ИП Клочкова С.Н. проблем не прослеживается. Например, в соответствии с коэффициентом восстановления платежеспособности можно с уверенностью утверждать о стабильности деятельности предпринимателя.

Далее целесообразно представить анализ факторов устойчивости баланса (анализ будет проведен на основе анализа показателей ликвидности, финансовой устойчивости и деловой активности).

Коэффициентный анализ финансовой устойчивости представлен на основе расчета показателей ликвидности, финансовой устойчивости. Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства (таблица 13).

Таблица 13

Анализ показателей ликвидности за период 2014-2016 гг.

|

Показатель |

2014 |

2015 |

2016 |

Отклонение 2016, % |

|

|

2015 |

2015 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент текущей ликвидности (отношение оборотных активов к краткосрочным обязательствам) |

0,7 |

2,0 |

0,3 |

14,4 |

39,2 |

Продолжение таблицы 13

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент быстрой ликвидности (отношение оборотных активов, без учета долгосрочной дебиторской задолженности к краткосрочным обязательствам) |

0,7 |

2,0 |

0,3 |

14,4 |

39,2 |

|

Коэффициент абсолютной ликвидности ((Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства)) |

0,02 |

0,02 |

0,01 |

31,3 |

24,6 |

|

Коэффициент срочной ликвидности (отношение оборотных активов, без учета запасов задолженности к краткосрочным обязательствам) |

0,6 |

1,7 |

0,1 |

3,3 |

9,4 |

В соответствии с данными таблицы 13 можно отметить, что показатели ликвидности ИП Клочкова С.Н. за рассматриваемый период времени не находятся в рамках установленных норм.

Например, хорошим считается значение коэффициента текущей ликвидности от 1,5 до 2 (в ИП Клочкова С.Н. в 2015 году он составил 2,0, однако, в 2016 году -0,3).

Коэффициент срочной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Нормальным считается значение коэффициента более 0,8 (для ИП Клочкова С.Н. в 2015 году составил 1,7, однако, в 2016 году сократился до 0,1).

Коэффициент абсолютной ликвидности характеризует способность организации погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Хорошим считается значение коэффициента более 0,2 (в ИП Клочкова С.Н. показатель составил 0,01, что не является нормой).

Коэффициентный анализ финансовой устойчивости представлен на основе расчета показателей финансовой устойчивости. Показатели финансовой устойчивости позволяют оценить финансовое положение организации в настоящее время (таблица 14).

Таблица 14

Расчет показателей финансовой устойчивости в 2014-2016 гг.

|

Показатель |

2014 |

2015 |

2016 |

Отклонение 2016, % |

|

|

2015 |

2015 |

||||

|

Коэффициент автономии собственных средств (отношение собственного капитала к общей сумме капитала) |

0,2 |

0,6 |

0,5 |

83,3 |

250,0 |

|

Соотношение собственного и заемного капитала |

0,2 |

1,8 |

0,9 |

50,0 |

450,0 |

|

Соотношение дебиторской и кредиторской задолженностей |

0 |

0 |

0 |

- |

- |

|

Коэффициент мобильности, маневренности, гибкости собственного капитала (отношение собственного оборотного капитала к общей сумме собственного капитала) |

2,9 |

0,9 |

0,3 |

33,3 |

10,3 |

|

Коэффициент обеспеченности запасов собственными источниками финансирования (отношение собственного оборотного капитала к общей сумме запасов) |

4,0 |

6,4 |

1,2 |

18,8 |

30,0 |

|

Коэффициент инвестирования собственного капитала (отношение собственного капитала к внеоборотным активам) |

0,4 |

2,3 |

0,6 |

26,1 |

150,0 |

В соответствии с данными таблицы 14 целесообразно отметить, что показатели финансовой устойчивости деятельности ИП Клочкова С.Н. за рассматриваемый период 2014-2016 гг. показали негативную тенденцию. Коэффициент автономии собственных средств в 2016 году по сравнению с 2015 годом сократился на 0,1 пп., показатель «соотношение собственного и заемного капитала» - на 0,9 пп. (снижение вызвано ростом краткосрочных обязательств). Также прослеживается сокращение показателя маневренности (вызвано сокращением собственного оборотного капитала ИП Клочкова С.Н. в 2016 году). Коэффициент инвестирования собственного капитала показал отрицательную динамику, что вызвано снижением собственного капитала одновременно с ростом внеоборотных активов).

В рамках оценки обеспеченности текущей деятельности организации собственными источниками финансирования целесообразно оценить финансовую устойчивость деятельности фирмы ИП Клочкова С.Н.

Коэффициент автономии собственных средств в 2016 году по сравнению с 2015 годом сократился на 0,1 единицу, что определено ростом кредиторской задолженности (как было выяснено, в 2016 году по сравнению с 2015 годом кредиторская задолженность ИП Клочкова С.Н. увеличилась на 236 тыс. руб. Показатель «соотношение собственного и заемного капитала» также показал отрицательную динамику в 2016 году по сравнению с 2015 годом (указанная тенденция также определена ростом кредиторской задолженности фирмы в 2016 году). Показатель «Соотношение дебиторской и кредиторской задолженностей» показал нулевые значения, поскольку по балансу ИП Клочкова С.Н. за 2014-2016 гг. не прослеживается дебиторской задолженности.

Анализ и оценка показателей деловой активности и эффективности деятельности организации будут проведены на основе расчета коэффициентов оборачиваемости.

Деловая активность организации в финансовом аспекте проявляется в оборачиваемости ее средств и их источников. Поэтому финансовый анализ деловой активности заключается в исследовании динамики показателей оборачиваемости (таблица 15).

Продолжительность оборота оборотных активов показывает, сколько раз за год совершается полный цикл производства и обращения, приносящий прибыль организации, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов (динамика в ИП Клочкова С.Н. положительна).

Таблица 15

Показатели оборачиваемости ИП Клочкова С.Н. за период 2015-2016 гг., дней

|

Показатель |

2015 |

2016 |

Отклонение, % |

|

1 |

2 |

3 |

4 |

|

Продолжительность оборота оборотных активов, дней (отношение оборотных активов к выручке за период 365 дней) |

132,4 |

25,7 |

19,4 |

Продолжение таблицы 14

|

1 |

2 |

3 |

4 |

|

Коэффициент закрепления средств в обороте (отношение оборотных средств, умноженных на 0,5 к выручке) |

0,18 |

0,04 |

22,2 |

|

Показатель отдачи оборотных средств (отношение прибыли от реализации к оборотным средствам) |

0,8 |

3,6 |

450,0 |

|

Коэффициент оборачиваемости дебиторской задолженности (отношение выручки к дебиторской задолженности) |

- |

- |

- |

|

Коэффициент оборачиваемости запасов (отношение выручки к запасам) |

21,35 |

17,66 |

82,7 |

|

Оборачиваемость запасов, в днях (отношение временного периода к коэффициенту оборачиваемости запасов) |

17,1 |

20,7 |

121,1 |

Коэффициент закрепления средств в обороте показывает, что на единицу оборотных средств приходится 0,3 руб. выручки (динамика отрицательна для ИП Клочкова С.Н. в 2016 году по сравнению с 2015 годом). Коэффициенты оборачиваемости запасов для ИП Клочкова С.Н. за исследуемый период показали положительную динамику.

Для ИП Клочкова С.Н. обеспеченность текущей деятельности организации собственными источниками финансирования недостаточна (прослеживается значительный рост кредиторской задолженности, в то время, как динамика величины денежных средств и их эквивалентов, краткосрочных финансовых вложений отрицательна). Показатели ликвидности, финансовой устойчивости не находятся в пределах нормативных значений.

Необходимым условием успешной работы ИП Клочкова С.Н.является наличие собственных оборотных средств. Величина собственных оборотных средств ИП Клочкова С.Н.:

СОС2014 = (5107 + 1196) - 2891 = 3412 тыс. руб.