Оборотные средства горного предприятия и пути улучшения их использования (ПАО «МЕЧЕЛ» )

Содержание:

ВВЕДЕНИЕ

Любое предприятие, которое в работе имеет коммерческие цели первоначально выставляет перед собой задачу — приобретение максимального дохода от работы. При этом, предприятие старается не просто сбыть собственный продукт по наиболее выгодной стоимости, а еще и уменьшить собственные расходы на создание и реализацию продукции.

Оборотный капитал в экономической системе России отождествлен с оборотными средствами. Процесс формирования оборотных средств влияет на оборотную скорость и результативность применения оборотных средств. Переизбыток оборотных средств значит, что часть капитала пребывает в бездействии и не приносит прибыль.

Основные трудности эффективного применения оборотного капитала до сих пор остаются предметом исследования ученых-экономистов различных направлений мировой финансовой мысли. В данной взаимосвязи все более выросла роль изучения оборотных ресурсов предприятия, т.к. от них находится в зависимости объем выгоды, которую получит организация.

Непосредственно вышеприведенная информация и определила выбор темы данной курсовой работы: «Оборотные средства горного предприятия и пути улучшения их использования».

Объект исследования – ПАО «МЕЧЕЛ».

Предмет исследования – изучение оборотных средств выбранного горного предприятия.

Цель исследования — предложение рекомендаций по улучшению процесса применения оборотного капитала на выбранном горном предприятии.

В соответствии с поставленной целью в работе выделены следующие задачи:

- изучить понятие и структуру оборотного капитала;

- определить состав источников формирования оборотного капитала;

- выявить способы увеличения оборотного капитала;

- провести анализ процесса финансирования оборотного капитала в организации ПАО «МЕЧЕЛ»;

- сформулировать предложения по оптимизации использования оборотных средств предприятия.

На сегодня исследование особенностей оборотного капитала предприятия, являются довольно разработанной темой - материалы по этому вопросу представлены в трудах многих российских и зарубежных ученых, однако единого подхода к эффективности его управлением не выявлено по сей день.

Теоретическую базу работы составляют труды таких авторов, как: Амосова В.В., Анисимов А.А., Бабук И.М., Валигурский Д.И., Вахрушина М. А., Грязнова А.Г., Клочкова Е. Н., Кован С.Е., Крутик А. Б., Великая Е. Г., Чурко В. В. Клейнер Г.Б., Курилова А. А., Курилов К. Ю., Невская М.А., Шнайдер О. В., Агуреева Т. П. и др.

В работе применяются такие методы исследования, как:

- метод моделирования;

- метод анализа;

- метод классификации и синтеза;

- метод сравнения и обобщения.

Курсовая работа состоит из введения, двух взаимосвязанных глав, заключения, списка использованной литературы и приложения.

Глава 1. Теоретические аспекты финансирования оборотного капитала организации

1.1 Понятие и структура оборотного капитала

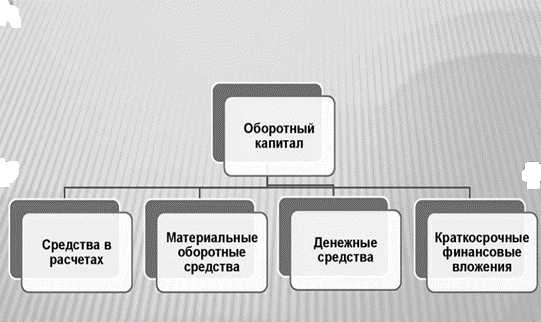

Оборотный капитал на производственном предприятии включает в себя оборотный фонд и фонд обращения. Оборотный фонд - часть производственного фонда, которая находится во всецелом потреблении в каждом производственном цикле, и вся перемещает свою цену на новую созданную продукцию.[1]

К оборотному фонду относят:

- предметы труда, пребывающие в запасах производства (сырье, базовые и дополнительные материалы, топливо, покупаемые изделия и заготовки, тара, запасные части, требуемые для ремонта);

- предметы труда, которые вступают в производственный процесс (незавершенная продукция, заготовки на собственном производстве);

- расходы будущего периода на освоение нового товара и технологическое совершенствование;

- малоценные и предметы, которые быстро изнашиваются – их цена не превышает 10 тыс. руб. и не зависит от периода службы или период службы, которых меньше года, независимо от цены.

Фонд обращения представляет из себя ресурсы предприятия, действующие в отрасли обращения и содержащие в себе стоимость готового товара, предназначенного для реализации, и финансы в кассе, на расчетном счете в банке и в расчетных операциях.

Оборотные средства постоянно пребывают в движении. Они проходят кругооборот, в ходе, которого происходит три стадии, видоизменяется их форма.На первой стадии оборотные средства из финансовой формы трансформируются в товарную. В этом процессе приобретаются трудовые предметы и рабочие ресурсы, т. е. формируются запасы производства.

На второй стадии запасы производства при участии трудовых орудий и рабочей силы трансформируются в незаконченное производство и по степени завершения производственного процесса в готовый товар. Данная стадия представляет из себя процесс производственного употребления запасов производства.

На третьей стадии производственное предприятие реализует готовый товар, и ресурсы, освобождаясь из товарной, снова принимают финансовый вид. Приведенный выше кругооборот можно считать завершенным, когда финансовые средства за реализованный товар поступают на расчетные счета предприятия и обеспечивают прибавочную стоимость.

Данные кругооборот можно записать следующим образом:[2] стадии 1 и 3 относят к сфере обращения, 2 - к производственной сфере. Состав оборотных средств представляет из себя удельный вес цены отдельных составляющих оборотных средств в их общей цене в процентах.

1.2 Состав источников формирования оборотного капитала

Ресурсы формирования оборотного капитала в весомой степени определяют результативность его применения. Установление наилучшего соотношения между привлеченными и собственными средствами, которые обусловлены отличительными особенностями кругооборота фондов в различных хозяйствующих субъектах, является значимой целью управляющей системы. В ходе управления образованием оборотного капитала должны обеспечиваться права предприятий в комплексе с повышением степени их ответственности за результативное и рациональное применение средств. Достаточный объем привлеченных и личных средств должен обеспечивать непрерывность в движении оборотного капитала на всех этапах кругооборота. Что будет удовлетворять потребностям производства в финансовых и материальных ресурсах, а также предоставляет своевременность и полноту в расчетах с поставщиками, бюджетной отраслью, банками и прочими звеньями.

Все ресурсы финансирования оборотного капитала подразделяют на личные, заемные и привлеченные (рис. 1).

Рис. 1. Структура формирования оборотного капитала[3]

Собственные средства обладают значимой ролью в ходе организации фондового кругооборота, так как предприятия, которые работают на базе коммерческих расчетов, должны иметь определенную имущественную и оперативную самостоятельность для того, чтобы вести дела эффективно и нести полную ответственность за формируемые решения.

Процесс формирования оборотных средств осуществляется в момент открытия предприятия, когда образуется его уставные фонды. Ресурсом образования в этой ситуации является инвестиционные ресурсы учредителей предприятия, прибыль от работы акций, поступления от других фирм, которые участвуют в реализации общих проектов, целевое спонсирование из бюджета (для предприятий из государственного сектора). Данные средства вмести с основным капиталом отражаются в уставном фонде предприятия, формируя начальный оборотный капитал.

В дальнейшем процесс пополнения оборотного капитала, авансируемых на обновление производственных циклов, может производиться за счет личных источников, которые получены предприятием в ходе его работы, и главным образом в результате полученной выручки, выпуска ценных облигаций и операций на экономическом рынке, дополнительно привлекаемых ресурсов.

По назначению в ходе производства состав источников формирования оборотного капитала подразделяют на следующие виды:

- запасы производства;

- незаконченное производство;

- готовый товар и полуфабрикаты из собственного производства;

- денежные ресурсы, которые находятся в кассе на расчетных счетах предприятия, а также средства при расчете.

По роли и месту в ходе производства их разделяют на средства, которые находятся в производственной сфере (запасы производства и незаконченное производство, равны примерно 80%) и на средства в области обращения (вызвано потребностью непрерывности производственных процессов). По ресурсам формирования оборотные средства разделяют на собственные (равны примерно 40%), формирующиеся за счет отчислений от выручки, и заемные (банковские кредиты, задолженность по кредиту, дебиторская и другие заемные ресурсы).

1.3 Способы увеличения оборотного капитала

Процесс управления оборотным капиталом организации, входит в состав задач финансового менеджмента и осуществляется в масштабах экономической работы. Этот процесс представляет из себя экономическую систему, в которой функционирует организация для достижения эффективных итогов работы. Главная задача финансовой работы предприятия при этом сводится к построению действенной экономической структуры, которая обеспечит получение наиважнейших целей работы.

Методологические основы анализа затрат предприятия по основным статьям расходов плотно взаимосвязаны: верный выбор стратегии позволяет создать хорошие перспективы для решения главных задач. Связано это с тем, что экономическая тактика:[4]

- обхватывает ряд точных практических мер, методов и способов реализации подобранной экономической стратегии;

- указывает направления применения и скопления экономических ресурсов в масштабах кратких временных интервалах;

- позволяет реализоваться главным целям компании с кратчайшими временными и ресурсными расходами.

На основании информации, изложенной выше вполне можно сделать заключение о том, что процесс сокращения расходов относится к тактической стороне экономической политики организации. Что же касается главных звеньев экономической работы, то к ним надлежит отнести экономические способы и приемы, правовое, информационное и программное обеспечение.

Из числа экономических способов, оказывающих конкретное действие на компанию, динамику и структуру финансовых потоков выделяют: схему оплаты дебиторам и кредиторами; отношения с учредителями (акционерами), контрагентами, муниципальными организациями; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение и другое.

Экономические механизмы соединяют средства, кредиты, налоги, виды оплаты, вложения, векселя, стандарты амортизации, дивиденды, депозиты и другие приемы, состав которых ориентируется характеристиками экономической практики. Правовое сопровождение фирмы состоит из системы муниципальных законодательно-нормативных актов, устава, внутренних приказов и постановлений, договоров.

В современной экономической реалии непосредственным условием успешности бизнеса является быстрое получение информации и оперативное реагирование на нее, потому главной составляющей в экономической работе считается внутрифирменный анализ и распределение информации. Применение прикладных программ в бухгалтерии позволяет добиться экономического руководства учетной и нередко аналитической информацией, вследствие этого к выбору таких программ следует подходить осторожно, подбирая соответствующий программный продукт, наиболее удовлетворяющий притязания в надежности и простоте информации, эластичности опций в соответствии с особенностями бизнеса фирмы, а также соответствии действующему законодательству.

Таким образом, методологические основы анализа затрат предприятия по основным статьям расходов — это совокупность способов, инструментов и специфических способов целенаправленного, нескончаемого действия со стороны экономической службы на перемещение капитала для достижения поставленной цели и финансового результата.[5]

Действенное управление оборотным капиталом предприятия увеличивает степень экономической и производственной эластичности фирмы и способствует:

- улучшению оперативного управления, в частности с стороны сбалансированности поступления и расходования валютных средств;

- увеличению размеров продаж и оптимизации расходов с помощью возможностей эффективного маневрирования ресурсами предприятия;

- увеличению производительности управления долговыми обязательствами;

- формированию оценочных показателей производительности работы каждого из подразделений организации и ее денежного состояния в целом;

- увеличению ликвидности компании и эффективным финансовым результатам.

Далее обозначим наиболее результативные пути управления оборотным капиталом на предприятии (рис. 2).

Эффективность управления оборотным капиталом на предприятии в общем значительно увеличивает эффективность экономической работы и содействует:

- уменьшению текущих потребностей компании на базе увеличения оборачиваемости валютных активов и дебиторской задолженности, выбору эффективного направления валютных потоков;

- действенному применению свободного капитала (в том числе страховых остатков) методом претворения в жизнь денежных вложений предприятия;

- обеспечению профицита капитала и достаточной платежеспособности фирмы в текущем периоде.

Рис. 2. Наиболее результативные пути управления оборотным капиталом на предприятии[6]

Таким образом, процесс управления оборотным капиталом на предприятии — это главнейшая составляющая финансовой работы компании.

По итогу первой главы курсовой работы можно сделать следующие выводы:

1. Сложности управления оборотным капиталом, способы их решения - актуальные вопросы современной экономической реальности.

2. Главнейший путь управления оборотным капиталом на предприятии - это составление плана действий, направленных на управление расходами. Если четко знать на что тратятся финансы, появится отличная возможность контролировать издержки предприятия.

3. Оборотные средства фирмы выражаются в денежных доходах, скоплениях и поступлениях, что пребывают в принадлежности организации и созданы для исполнения денежных обязательств, обеспечения производственных издержек, общественных потребностей и материального стимулирования работающих.

4. Таким образом, оборотный капитал предприятия — это часть производственного фонда, которая находится во всецелом потреблении в каждом производственном цикле.

Глава 2. Анализ процесса финансирования оборотного капитала в организации ПАО «МЕЧЕЛ»

2.1 Финансовое состояние организации

ПАО «Мечел», основанное в 2003 году, – одна из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.[7] «Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от добычи сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и на зарубежных рынках.

Схема организационной структуры ПАО «МЕЧЕЛ» представлена на рисунке 3 ниже.

Рис.3. Схема организационной структуры ПАО «МЕЧЕЛ»

Таким образом, организационная структура ПАО «МЕЧЕЛ» построена по линейной системе, в ее состав входят следующие отделы, которые подчинены директору:

- планово-аналитический отдел (состоит из сотрудников, изучающих статистические данные и составляющих аналитические отчеты);

- группа главных специалистов (главный бухгалтер, главный аналитик);

- расчетный отдел (специалисты, которые изучают операции с расчётами);

- учетный отдел (специалисты, которые изучают доходные операции);

хозяйственное подразделение (заведующий хозяйственной частью, уборщицы, техник по зданию).

Показатели оценки обеспеченности предприятия трудовыми ресурсами за 2 года представлены в таблице 1.

Таблица 1 - Оценка обеспеченности предприятия трудовыми ресурсами,

кадровый состав и их структура

|

Категория персонала |

2017 г. |

2018 г. |

Отклонение от 2017 г. по численности, чел. |

Темп прироста, % |

||

|

Численность, чел. |

Уд. Вес, % |

Численность, чел. |

Уд. вес, % |

|||

|

1. Технический персонал |

250 |

49.14 |

330 |

56.94 |

+80 |

1.9 |

|

2. Служащие |

160 |

38.9 |

230 |

31.1 |

+70 |

1.81 |

|

3.Руководители |

40 |

11.96 |

40 |

11.96 |

0 |

0 |

|

4. Всего персонала, чел. |

450 |

100 |

600 |

100 |

+150 |

3.71 |

Результаты анализа количественного состава персонала ПАО «МЕЧЕЛ» представим в виде диаграммы (рисунок 4).

Рис. 4. Результаты анализа количественного состава персонала ООО ПАО «МЕЧЕЛ», в %

На основании данных, представленных в таблице 1, а также на рисунке 4 относительно укомплектованности штата в ПАО «МЕЧЕЛ», можно сделать вывод о том, что численность персонала за 2016 год по сравнению с 2015 годом увеличилась на 150 человек. Самое большое количественное увеличение произошло в категории технического персонала. Соответственно, можно сделать вывод о том, что текучесть персонала в ПАО «МЕЧЕЛ», практически отсутствует, по всем категориям персонала, кроме категории руководителей наблюдается количественный прирост.

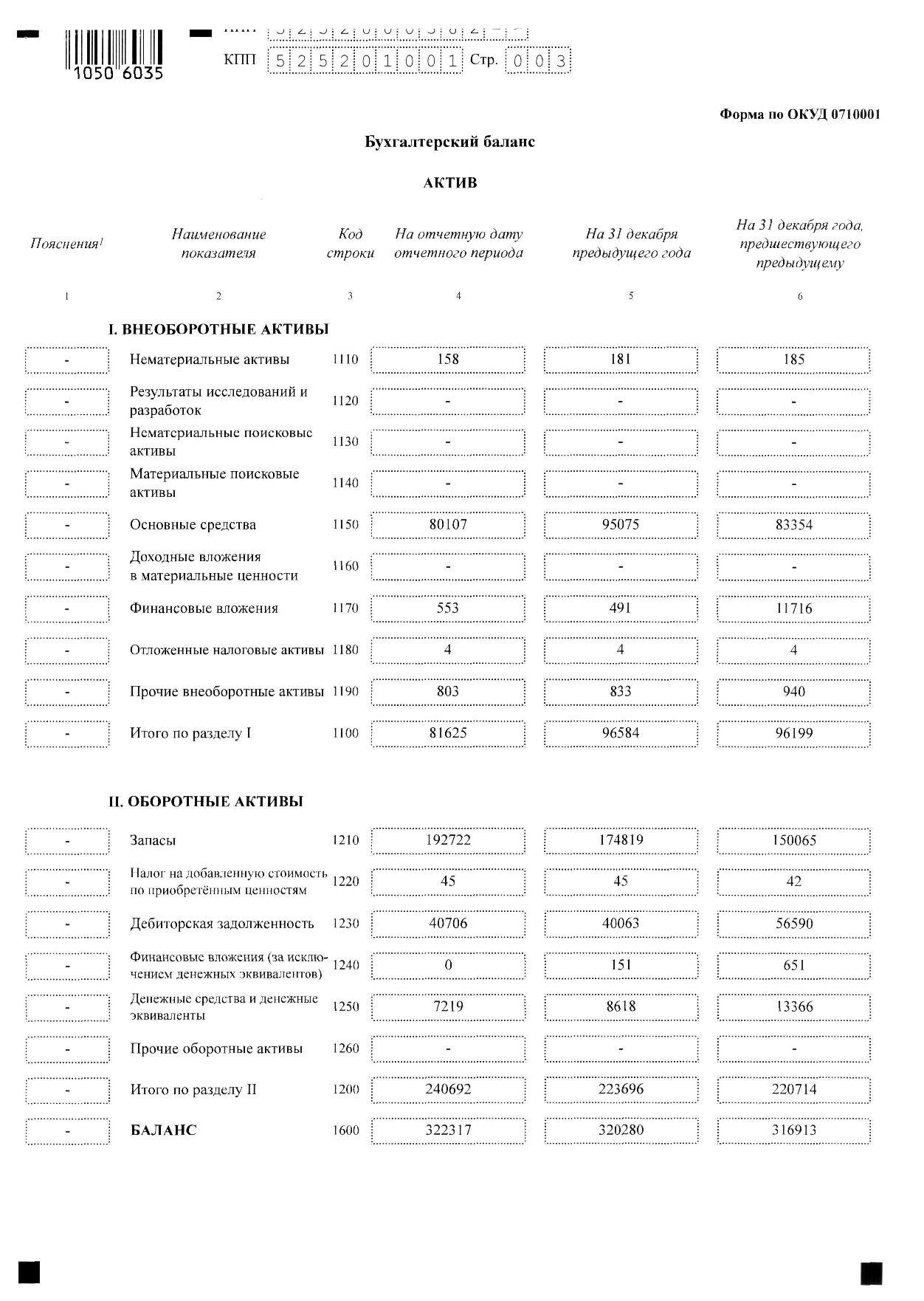

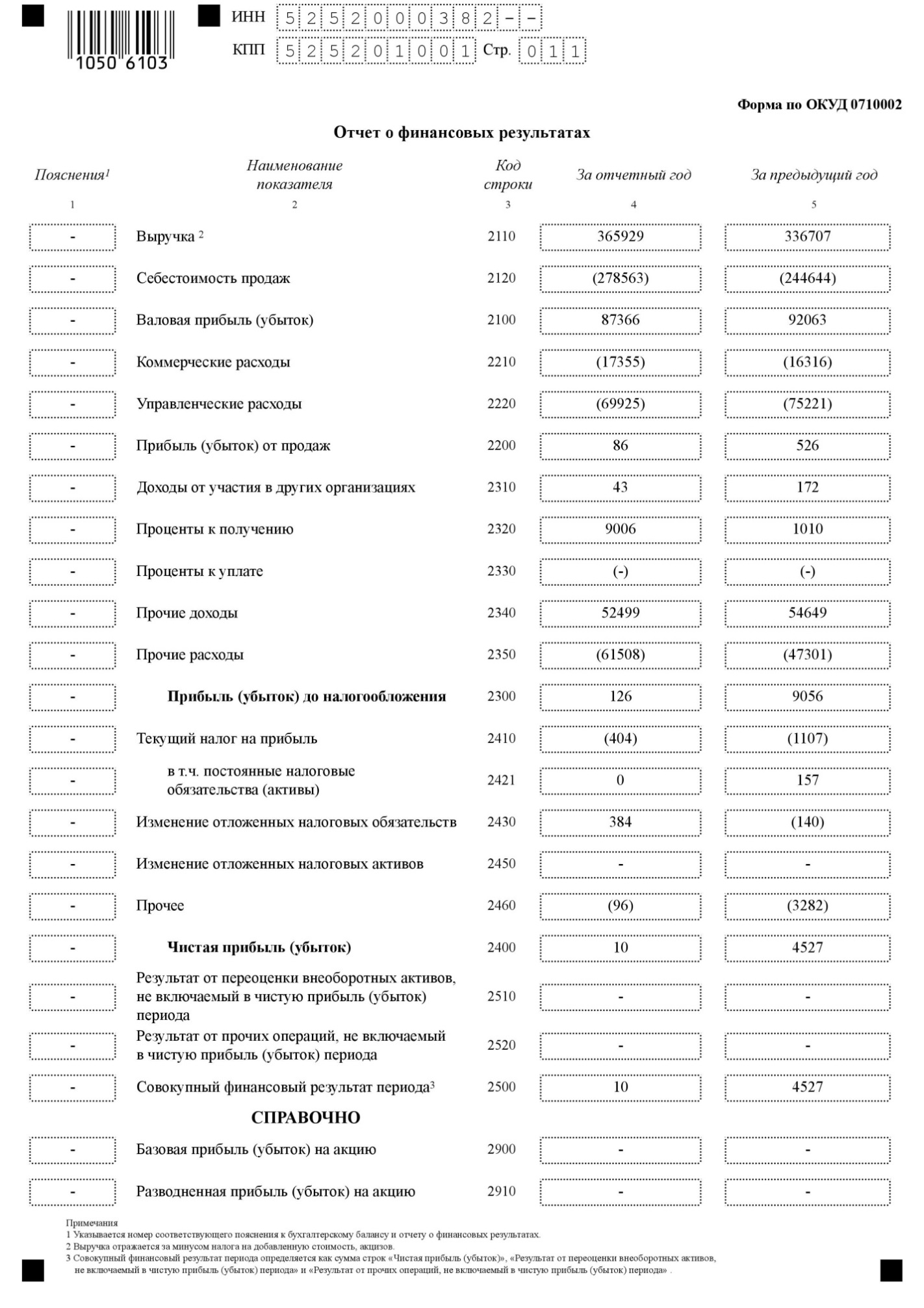

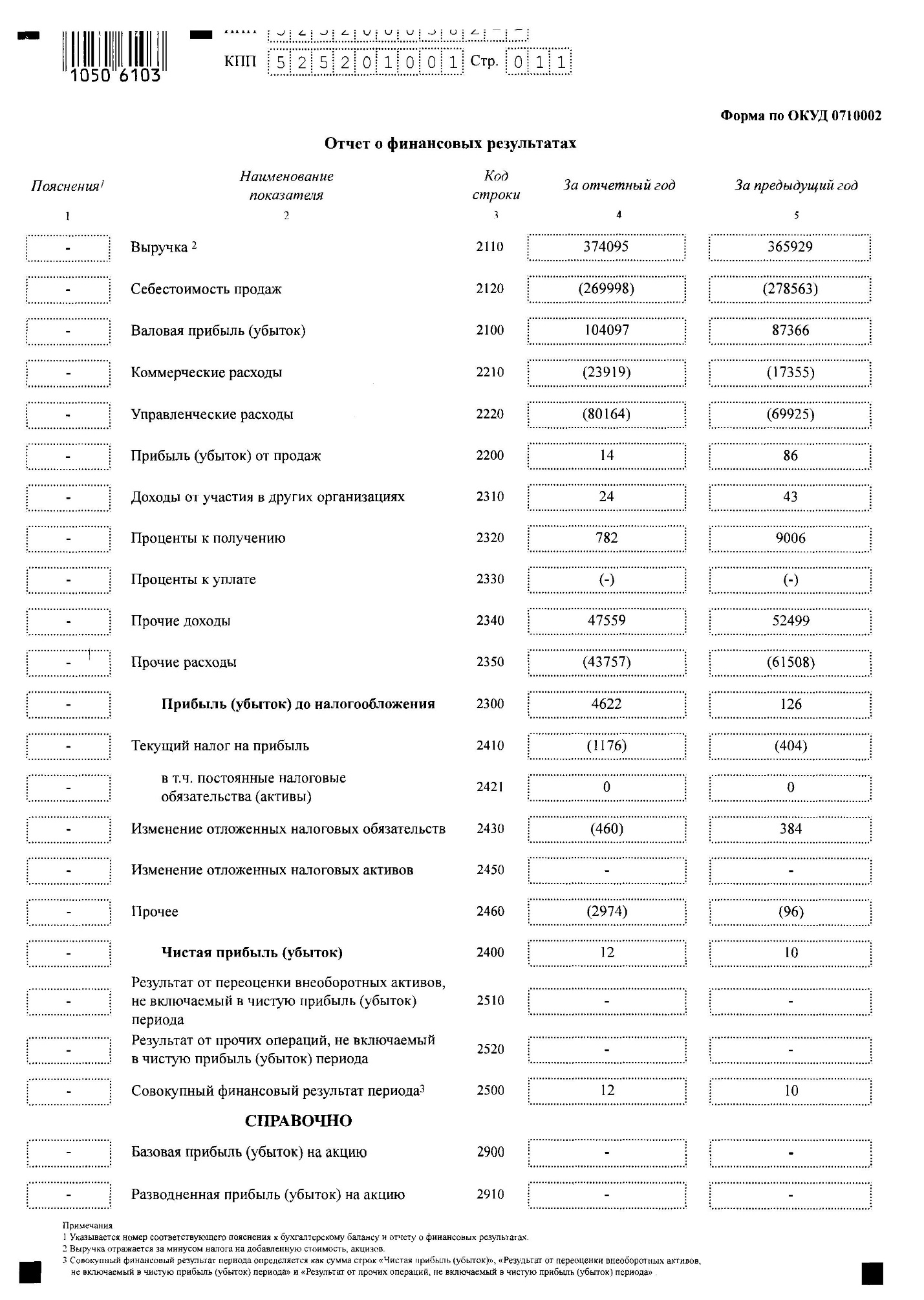

Далее проведем анализ финансового положения и эффективности деятельности ПАО «МЕЧЕЛ». Представленный ниже анализ финансового положения и эффективности деятельности ПАО «МЕЧЕЛ» выполнен на основе данных бухгалтерской отчетности организации за 3 года (приложение 1). Анализ эффективности деятельности рассматриваемой компании представлен в таблице 2.

Таблица 2 – Анализ эффективности деятельности ПАО «МЕЧЕЛ»

за 2016-2018 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- год. величина, тыс. руб. |

|||

|

2016 г. |

2017 г. |

2018 г. |

тыс. руб. (гр.4 -гр.2) |

± % ((4-2) : 2) |

||

|

1. Выручка |

336707 |

365929 |

374095 |

37 388 |

11,1 |

358910 |

|

2. Себестоимость продаж |

244644 |

278563 |

269998 |

25 354 |

10,4 |

264402 |

|

3. Валовая прибыль |

92063 |

87366 |

104097 |

12 034 |

13,1 |

94509 |

|

4. Коммерческие расходы |

16316 |

17355 |

23919 |

7 603 |

46,6 |

19197 |

|

5.Управленческие расходы |

75221 |

69925 |

80164 |

4 943 |

6,6 |

75103 |

|

6. Прочие доходы |

54649 |

52499 |

47559 |

-7 090 |

-13,0 |

51569 |

|

7. Прочие расходы |

47301 |

61508 |

43757 |

-3 544 |

-7,5 |

50855 |

|

8. Прибыль до налогообложения |

9056 |

126 |

4622 |

-4 434 |

-49,0 |

4601 |

|

9. Чистая прибыль |

4527 |

10 |

12 |

-4 515 |

-99,7 |

1516 |

В течение анализируемого периода отмечен рост выручки на 37 388 тыс. руб., или на 11,1% (до 374 095 тыс. руб.). На рисунке 5 наглядно представлено изменение выручки и совокупного дохода ПАО «МЕЧЕЛ». За 2018 год валовая прибыль составила 104097 тыс. руб. В течение анализируемого периода валовая прибыль выросла на 12034 тыс. руб., или на 13,1%.

Рис. 5. Динамика выручки, валовой и чистой прибыли

Следует отметить, что в 2018 году идет снижение чистой, прибыли на 4515 тыс. руб. (-99,7%). Данная тенденция вызвана увлечением себестоимости на 25354 тыс. руб. (10,4%), в также повышением коммерческих расходов на 7603 тыс. руб. (46,6%).

Таблица 3 - Горизонтальный анализ доходов ПАО «Мечел» за 2016-2018 гг.,

в тыс. руб.

|

Показатели |

2016 г |

2017 г |

2018 г |

Темпы роста % |

|

|

2017-2016 |

2018-2016 |

||||

|

Всего доходов |

336 707 |

365 929 |

374 095 |

108,7 |

111,1 |

|

Выручка от продаж |

281 048 |

304 424 |

325 754 |

108,3 |

115,9 |

|

% к получению |

1010 |

9006 |

782 |

89,2 |

77,4 |

|

Прочие доходы |

54649 |

52499 |

47559 |

96,1 |

87,03 |

Таким образом, можно отметить, что доходы в 2017 году по сравнению с 2016 годом увеличились на 108,7 %, а в 2018 году по сравнению с 2016 г. увеличились на 111,1 %, что было вызвано ростом выручки от реализации на 115,9 %, и сокращению остальных видов доходов. Так проценты к получению снизились 77,4 %, а прочие доходы на 87,03.

Таблица 4 - Вертикальный анализ доходов ПАО «Мечел» за 2016-2018 гг.

|

Показатели |

2016 г |

2017 г |

2018 г |

в % к итогу |

||||

|

2016 |

2017 |

2018 |

||||||

|

Всего доходов |

336 707 |

365 929 |

374 095 |

100 |

100 |

100 |

||

|

Выручка от продаж |

281 048 |

304 424 |

325 754 |

83,5 |

83,1 |

87,1 |

||

|

% к получению |

1010 |

9006 |

782 |

0,3 |

2,5 |

0,2 |

||

|

Прочие доходы |

54649 |

52499 |

47559 |

16,2 |

14,3 |

12,7 |

||

Больший удельный вес в составе доходов в 2017 году занимает выручка от продаж и составляет 87,1 %, прирост доли выручки по сравнению с 2015 годом 3,6 %. Проценты к получению занимают незначительную часть доходов компании, они составляют в 2017 году 782 тыс. руб., что к 2015 году на 0,1 %. Прочие доходы в компании составляют 12,7 % в составе всех доходов, их доля в рассматриваемый период уменьшилась на 3,5 % за счет снижения их суммы.

Таблица 5 - Анализ доли прибыли от продаж в выручке ПАО «Мечел»

2016-2018 гг.

|

Показатели |

2016 г |

2017 г |

2018 г |

Абсолют. откл. +\- |

Темп роста в % |

||

|

2017-2016 |

2018-2017 |

2017-2016 |

2018-2017 |

||||

|

Выручка от продаж, тыс. руб. |

281 048 |

304 424 |

325 754 |

23 376 |

21 330 |

108,3 |

107,01 |

|

Прибыль от продаж, тыс. руб. |

92 063 |

87 366 |

104 097 |

- 4697 |

16 731 |

94,9 |

119,1 |

|

Доля валовой прибыли выручки в % |

32,8 |

28,7 |

31,96 |

-4,1 |

3,3 |

0,9 |

1,1 |

В связи с выше изложенным, можно отметить, что доля прибыли от продаж и выручки в 2017 году сокращается на 4,1%, а в 2018 по сравнению с 2017 годом увеличивается на 3,3%. Так прибыль от продаж в 2017 году по сравнению с 2016 годом уменьшилась на 94,9 %, а выручка увеличилась на 108,3%. Прибыль от продаж в 2018 году по сравнению с 2017 годом увеличилась на 119,1%, при росте выручки на 107,01%. Проведем анализ динамики состава и структуры прочих доходов ПАО «Мечел» за 2016-2018 гг.

Таблица 6 - Анализ динамики, состава и структуры прочих доходов

ПАО «Мечел» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста в % |

|||

|

Сумма в тыс. руб. |

Уд. вес в % |

Сумма в тыс. руб. |

Уд. вес. в % |

Сумма в тыс. руб. |

Уд. вес в % |

||

|

Прочие доходы в т.ч. |

54649 |

100 |

52499 |

100 |

47559 |

100 |

87,02 |

|

- арендная плата |

18 902 |

34,6 |

16 911 |

32,2 |

13 895 |

29,2 |

73,5 |

К основным статьям расходов ПАО «Мечел» относятся: заработная плата; отчисления на социальные нужды; закупка сырья для работы; транспортные расходы; аренда помещения; запасные части; оплата услуг и работ, выполненных сторонними организациями; амортизация оборудования.

2.2 Анализ эффективности использования оборотных средств предприятия

Данные о структуре имущества и источниках его формирования приведены в таблице 7.

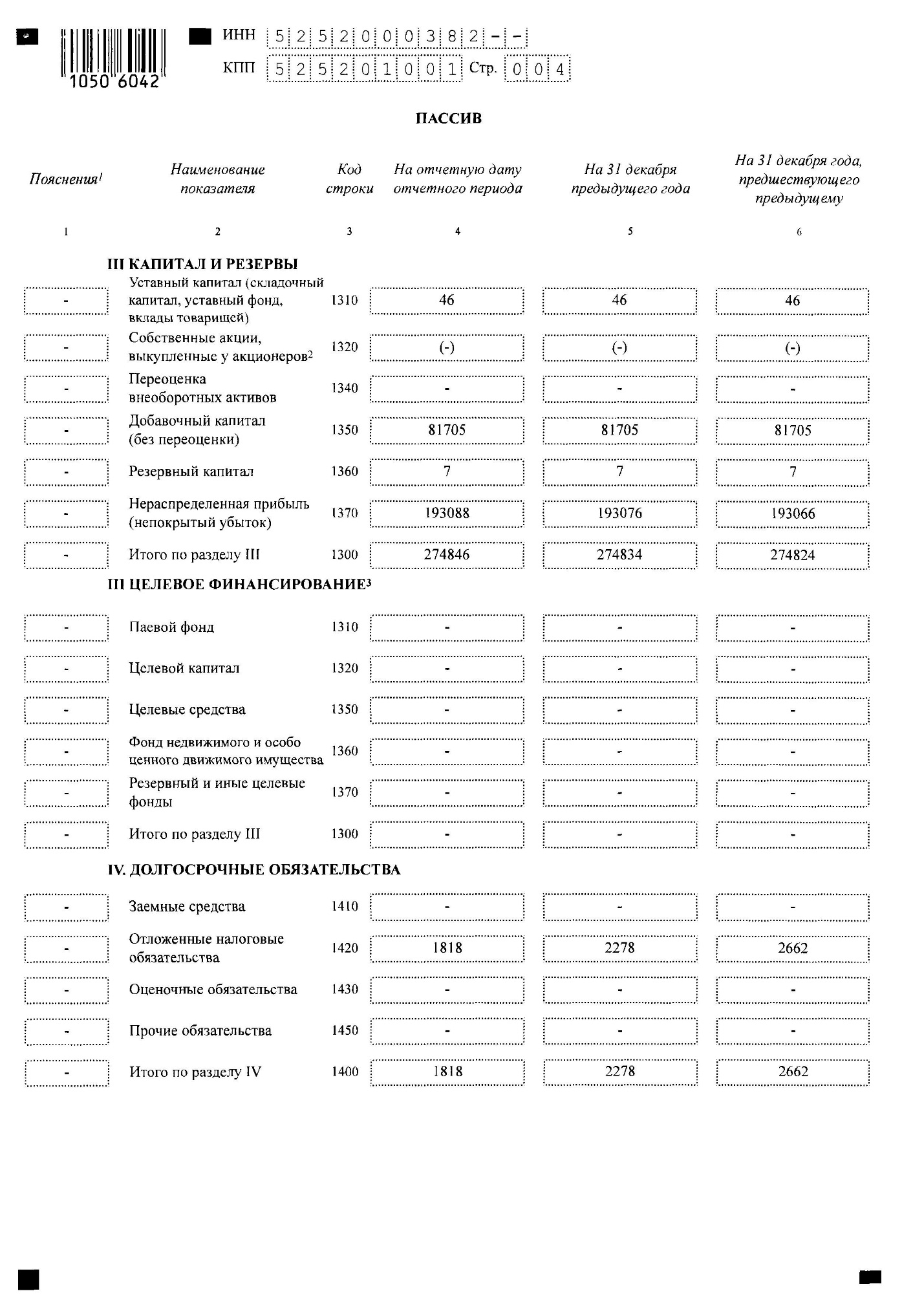

Таблица 7 - Структура имущества и источники его формирования

за 2016-2018 гг., тыс. руб.

|

Показатель |

Значение показателя в тыс. руб. |

Изменение за анализируемый период |

|||

|

тыс. руб. 2018 г. к 2016 г. |

± % 2018 г. к 2016 г. |

||||

|

2016 |

2017 |

2018 |

|||

|

1. Внеоборотные активы |

96199 |

96584 |

81625 |

-14 574 |

84,9 |

|

2. Оборотные активы всего |

316913 |

320280 |

322317 |

+5 404 |

101,7 |

|

3. Дебиторская задолженность |

56590 |

40063 |

40706 |

-15 884 |

71,9 |

|

4. Денежные средства и эквиваленты денежных средств |

13366 |

8618 |

7219 |

-6174 |

54,0 |

|

5. Капиталы и резервы |

274824 |

274834 |

274846 |

+22 |

100,0 |

|

6. Долгосрочные обязательства |

2662 |

2278 |

1818 |

-844 |

68,3 |

|

7. Краткосрочные обязательства |

316913 |

320280 |

322317 |

+5404 |

101,7 |

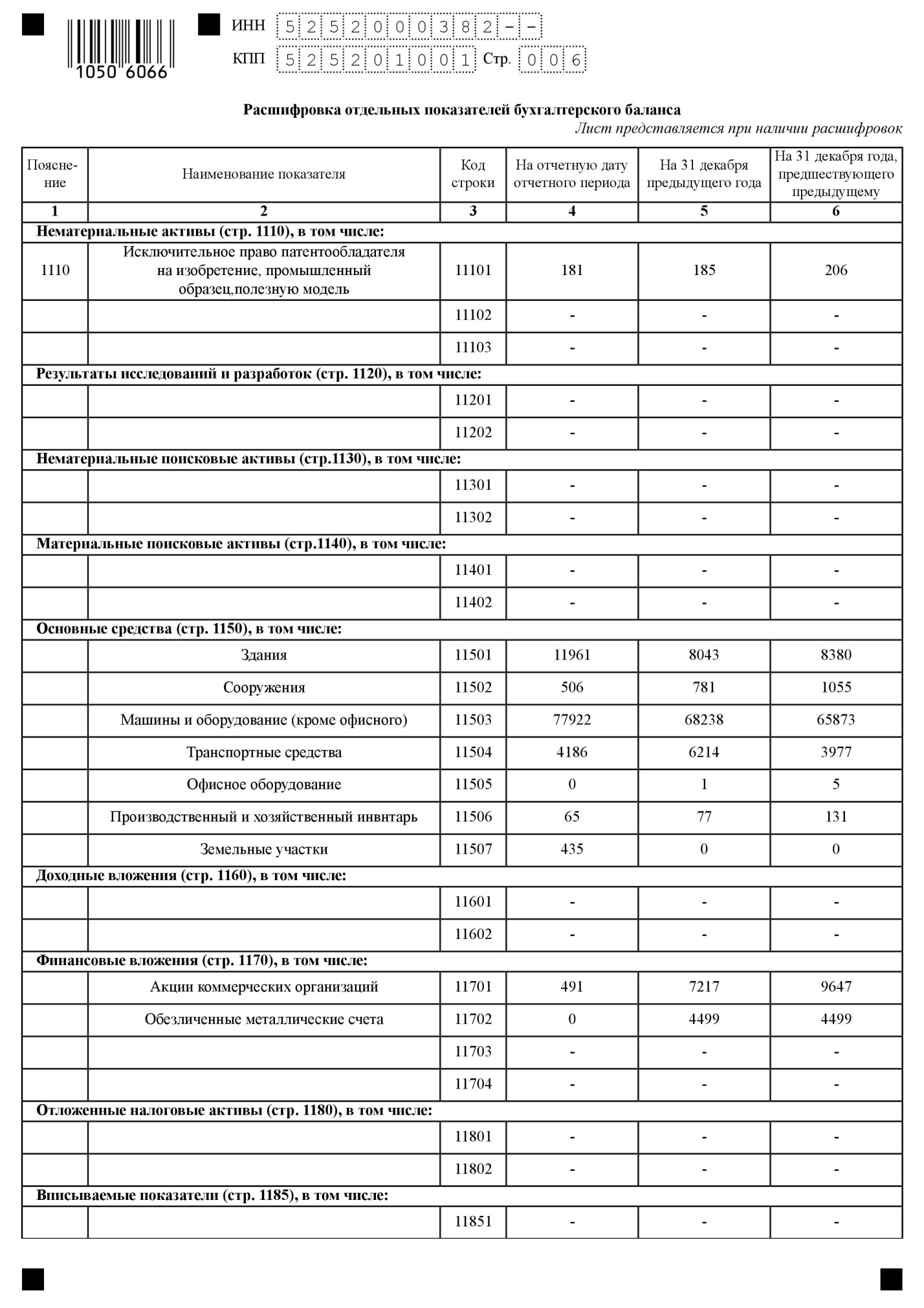

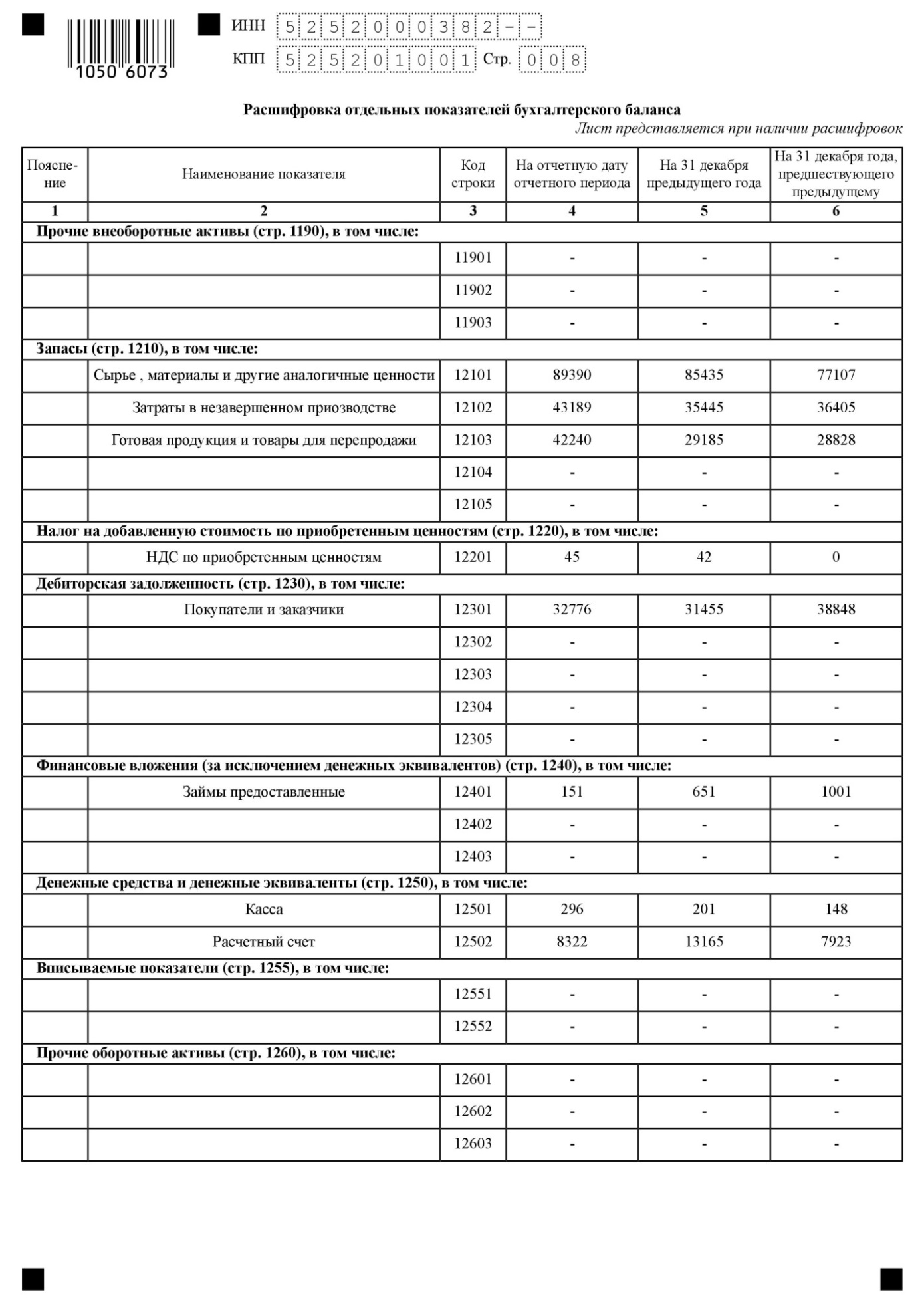

Из данных таблицы видно, что активы исследуемой компании за 2016-2018 гг. выросли более, чем на 5,4 млн. рублей или на 101,7%. В основном увеличение активов связано с ростом оборотных активов, сумма которых увеличилась с 316,9 млн. рублей в 2016 году до 322,3млн. рублей в 2018 году. По внеоборотным активам произошло снижение с 96,2 млн. рублей в 2016 году до 81,7 млн. рублей в 2018 году.

Структура активов ПАО «МЕЧЕЛ» представлена на рисунке 6.

Рис. 6. Структура активов ПАО «МЕЧЕЛ» за 2018 г.

Положительным показателем является снижение дебиторской задолженности с 56,6 млн. рублей в 2016 году до 40,7 млн. рублей в 2018 году (снижение за три года составило 15,9 млн. рублей или 71,9%). Собственный капитал организации по состоянию на 31.12.2018 равнялся 274 846 тыс. руб. За рассматриваемый период (с 31.12.2016 по 31.12.2018) собственный капитал организации увеличился всего на 22,0 тыс. руб., или на 100%. Анализ чистых активов ПАО «МЕЧЕЛ» представлен в таблице 8.

Таблица 8 - Анализ чистых активов ПАО «МЕЧЕЛ» за 2016-2018 гг.,тыс. рублей

|

Показатель |

Значение показателя, в тыс. руб. |

В % к валюте баланса |

Изменение |

|||||

|

2016 |

2017 |

2018 |

2016 |

2017 |

2018 |

тыс. руб. (гр.4-гр.2) |

%, ((гр.4-гр.2):гр.2) |

|

|

1. Чистые материальные активы (Активы-Обязательства-Нематериальные активы) |

274639 |

274653 |

274688 |

86,66 |

85,8 |

85,2 |

49 |

0,02 |

|

2.Чистые активы (Активы-обязательства) |

274824 |

274834 |

274846 |

86,7 |

85,8 |

85,3 |

22 |

0,01 |

|

3. Уставный капитал |

46 |

46 |

46 |

<0,1 |

<0,1 |

<0,1 |

– |

– |

|

4. Превышение чистых активов над уставным капиталом (стр.2-стр.3) |

274778 |

274788 |

274800 |

86,7 |

85,8 |

85,3 |

22 |

0,01 |

Чистые активы организации на конец анализируемого периода превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных документов к величине чистых активов организации.

За три последних года имел место несущественный рост чистых материальных активов. На 31.12.2018 чистые активы значительно больше уставного капитала (рисунок 7).

Рис. 9. Динамика чистых активов и уставного капитала

ПАО «МЕЧЕЛ»

Анализ чистого оборотного капитала представлен в таблице 9.

Таблица 9 - Анализ чистого оборотного капитала ПАО «МЕЧЕЛ»

за 2016-2018 гг.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||

|

2016 |

2017 |

2018 |

(гр.5-гр.2) |

%, ((гр.5-гр.2):гр.2) |

|

|

1. Чистый оборотный капитал (Оборотные активы-Краткосрочные обязательства, тыс. руб. |

181 287 |

180 528 |

195 039 |

13 752 |

7,6 |

|

2. Запасы, тыс. руб. |

150 065 |

174 819 |

192 722 |

42 657 |

28,4 |

|

3. Излишек (недостаток) чистого оборотного капитала (стр.1-стр.2), тыс. руб. |

31 222 |

5 709 |

2 317 |

-28 905 |

-92,6 |

|

4. Коэффициент покрытия запасов чистым оборотным капиталом (стр.2 : стр.1) Нормальное значение: не более 1. |

0,83 |

0,97 |

0,99 |

0,16 |

0,2 |

На 31 декабря 2018 г. чистый оборотный капитал равнялся 195 039 тыс. руб. За три последних года произошёл рост чистого оборотного капитала на 13 752 тыс. руб., однако в среднем за период линейный тренд отсутствует, т.е. нет заметного роста или падения. Из приведённых выше данных видно, что чистый оборотный капитал на 2 317 тыс. руб. превышает величину запасов организации.

Это соотношение положительно характеризует финансовое состояние организации. Показатель чистых активов берется, как один из способов оценки стоимости компании (вместе с другими методами, такими как доходный метод), но в части оценки финансового положения организации выступает в качестве ключевого показателя.

Динамика чистого оборотного капитала представлены на рисунке 8.

Рис. 8. Динамика чистого оборотного капитала ПАО «МЕЧЕЛ»

за 2016-2018 гг.

На 31 декабря 2018 г. коэффициент покрытия запасов чистым оборотным капиталом составил 0,99. Такое соотношение считается нормальным, хотя в некоторых случаях оно может получиться благодаря слишком низкому уровню складских запасов, а не достаточной величине долгосрочных источников финансирования.

Можно сделать вывод о том, что на 31 декабря 2018 г. чистый оборотный капитал равнялся 195 039 тыс. руб. За три последних года произошёл рост чистого оборотного капитала на 13 752 тыс. руб., однако в среднем за период линейный тренд отсутствует, т.е. нет заметного роста или падения. Из приведённых выше данных видно, что чистый оборотный капитал на 2 317 тыс. руб. превышает величину запасов организации. Такое соотношение положительно характеризует финансовое положение организации. Так же, на 31 декабря 2018 г. коэффициент покрытия запасов чистым оборотным капиталом составил 0,99. Такое соотношение считается нормальным, хотя в некоторых случаях оно может получиться благодаря слишком низкому уровню складских запасов, а не достаточной величине долгосрочных источников финансирования.

2.3 Предложения по оптимизации источников формирования оборотного капитала

Для оптимизации источников формирования оборотного капитала ПАО «Мечел» рекомендуется усовершенствовать процесс прогнозирования потока капитала – нужно составить проект, где будут отражены все поступления и расходования капитала в ходе прогнозируемых сделок (операций) ПАО «Мечел» за рассматриваемый период. Кроме того, рекомендовано составить, и запустить в работу платежный календарь, который будет отображать точные сроки, размеры, информаторы поступлений и направления расходования финансовых средств. Управление финансами в условиях современной рыночной – это важная компонента в структуре управления бизнесом. Предприятие, точно и практически сразу отслеживающее динамику доходов, затрат и др. основные экономические характеристики, должно иметь необходимую базу данных для принятия правильных управленческих и экономических решений, требуемых для подъема компании.

Оперативное управление прибылью предприятия – это общность организационных, методических и технологических мероприятий, которые обеспечивают управление текущими экономическими операциями и экономическими ресурсами фирмы в краткосрочной возможности (обычно, до 1-го месяца).

Чтобы увеличить прибыль, были предложены следующие рекомендации:

- заключить долгосрочные договора с поставщиками;

- разработать проекты новых направлений развития бизнеса;

- планировать ремонтные и строительные работы.

В отличие от системы бюджетирования, оперативное управление прибылью предприятия – это платежи в большей степени детализированной форме (по контрагенту и назначению платежа), а также четкая детализация периодов планирования (вплоть до 1-го дня).

Ключевым инструментарием по оперативному управлению прибылью предприятия является платежный календарь. Этот платежный календарь – плановый денежный документ, обеспечивающий каждодневное управление поступлением и расходованием прибыли компании.

Платежный календарь, разрабатываемый на предприятии, дает возможность разрешить следующие главные задачи:

- свести прогнозные варианты поступления и расходования прибыли (оптимистический, пессимистический и реалистический) к единому настоящему заданию по формированию прибыли компании в масштабах 1-го месяца;

- в наиболее вероятной степени синхронизировать позитивный и негативный финансовые потоки, повысив эффективность формирования прибыли предприятия;

- обеспечить первоочередность платежей организации по аспекту их воздействия на окончательные итоги финансовой работы;

- в нужной степени обеспечить необходимую ликвидность прибыли предприятия, т.е. его платежеспособность в масштабах краткосрочного периода;

- включить управление прибылью в систему оперативного контроля и текущего мониторинга экономической работы предприятия;

- повысить контроль над текущими и предстоящими расходами.

При введении платежного календаря у организации появляются такие преимущества:

- появляется возможность прогнозирования прибыли компании;

- повышается проницаемость процессов управления доходами и затратами организации;

- увеличивается обоснованность решений при изменении финансовых критериев функционирования компании;

- оптимизируются кредитные операции;

- увеличиваются степень надежности и уровень доверия к фирме со стороны кредиторов, акционеров.

Главная задача платежного календаря – составление графика финансового распределения прибыли на короткий период (от нескольких трудовых дней до 1-го месяца) так, чтобы точно обеспечить все важные платежи, минимизировать избытки капитала на счетах и не допустить кассовых разрывов.

Внутренний документ, определяющий правила распределения, прибыли на предприятии должен содержать информацию о порядке прохождения заказов на плату, сроках, людях, которые отвечают за согласование и утверждение, возможностей служащих, последовательности рабочих действий. В основной массе случаев регламент устанавливает порядок работы с платежным календарем.

В идеальном варианте, ведение подробного платежного календаря на любом предприятии обязано быть автоматизировано. Данная мера даст возможность увеличить оперативность поступления информации и ликвидировать негативное действие человеческого фактора на управление текущими финансами.

Краткосрочные мониторинги для ПАО «Мечел» рекомендовано оформлять на месяц, так как, при их формировании берутся во внимание сезонные расхождения потоков прибыли. Отметим, то, что в ситуации, если потоки прибыли будут прогнозируемы, но очень изменчивы, может потребоваться исследование бюджета по большей части на краткие периоды с той целью, чтоб определить предельную необходимость в финансовых средствах. По этой же причине при нестабильности потоков прибыли может быть объяснено формирование бюджетов на квартал или на более долгий период.

При этом, в бюджет ПАО «Мечел» необходимо включить такие составляющие:

- раздел поступлений, который включает остаток капитала на начало периода, поступления капитала от посетителей и др. заметки поступления финансовых средств;

- раздел затрат финансовых средств, отражающий все виды оттоков прибыли на будущие периоды;

- раздел излишка, либо недостатка прибыли – разница между поступлением и расходованием финансовых средств;

- раздел, где представлены заметки заемных средств и погашение задолженности на будущие периоды.

Разработку бюджета движения денежных средств необходимо разбить на несколько этапов:

- Определение необходимого уровня средств для финансирования издержек (на осуществление капитальных инвестиций, необходимых приобретений оборудования и основных средств, и многих других расходов, которые финансируются из чистой прибыли, оставшейся у организации после налогообложения);

- Определение среднего уровня остатка прибыли, необходимого для использования на непредвиденные расходы;

- Установление прибыльной части бюджета совершается на базе бюджета продаж с учетом рассмотрения погашения дебиторской задолженности (продажа основных средств и прочих активов организации) и экономической работы (дивиденды, проценты полученные);

- Выявление и контроль расходов в бюджете - производятся на базе бюджета прямых расходов (это расходы на оплату труда, все затраты на сырье и материалы (обычно при установлении цены сырья и материалов применяют учетные (нормативные) расценки, что могут иметь отличие от тех же рыночных цен) с учетом перемещения запасов сырья и материалов), бюджетов накладных расходов (оплата труда административно-управленческого персонала, прочие другие хозяйственные расходы), бюджетов по инвестициям (покупка и ремонт основных средств, оборудования, технологий) и финансовой работы (возврат кредитов и всех процентов по ним, выплата дивидендов);

- Вырабатывание бюджета передвижения финансовых средств, их контроль и корректировка;

- Анализ взаимодействия с поставщиками, поиск более выгодных предложений при необходимости.

Расчет приведенных показателей необходимо осуществлять по каждому рабочему виду в разрезе формы контрагентов. После осуществления вычета в общей сумме прогнозируемых поступлений выделяют самую допустимую сумму выплат за определенный временной интервал. Последовательное планирование по выплатам денежных средств осуществляют на основании существующих договоров и заявок. Вследствие всего этого образуется договорная база, где регистрируются все заключенные с предприятием финансово-хозяйственные договора.

Прогнозируется, что введение предложенных рекомендаций по оптимизации источников формирования оборотного капитала ПАО «Мечел» даст возможность упорядочить и систематизировать финансовую работу организации, что в собственную очередь позитивно отразится на прибыли и её платежеспособности.

Далее рассчитаем прогнозируемую экономическую эффективность от предложенных рекомендаций. С учетом специфики деятельности ПАО «Мечел» рассчитаем среднедневную прибыль.

ТС = 374095 / 365 = 1024, 91 тыс. руб. (1)

Далее вычислим дополнительную прибыль (формула 2).

ТД = 1024, 91 * 365 *4% / 100 = 149,63 тыс. руб. (2)

Соответственно, дополнительная прибыль при относительном приросте среднедневного товарооборота в 4% (согласно среднестатистическим данным) составит 149, 63 тыс. руб.

Эф = Д – З * К, (3)

где Эф – экономический эффект;

Д – доходы или экономия от проведения мероприятий;

З – затраты на проведение мероприятий;

К – нормативный коэффициент.

Нормативный коэффициент показывает минимально допустимую эффективность проекта, которая должна достигаться для бизнеса.

Значение нормативного коэффициента изменяется в зависимости от отрасли, в которой он применяется. Значение этого индекса колеблется от 0,1 до 0,33.

Для отрасли, в которой работает ПАО «Мечел» нормативный коэффициент составляет 0,1.

Эф = (149,63 – 0,00 (рекомендации будут внедрены за счет внутренних ресурсов) *0,1 = 14,96

Точнее эффективность предложенных мероприятий характеризует их рентабельность. Рентабельность предложенных мероприятий в данном случае может быть определена, как отношение прибыли, полученной после внедрения программы, к затратам на осуществлённые мероприятия.

Р = (149,63/0,00) *100%=149% (4)

Рентабельность рекомендуемых мероприятий составляет 149%. В заключении все показатели экономической эффективности сведем и представим в таблицу 10.

Таблица 10 – Показатели экономической эффективности предложенных мероприятий

|

№ п/п |

Показатель |

Значение |

|

1 |

Среднедневной товарооборот (ТС) |

1024, 91 тыс. руб. |

|

2 |

Дополнительный товарооборот (ТД) |

149,63 тыс. руб. |

|

3 |

Нормативный коэффициент (Эф) |

0,1 |

|

4 |

Рентабельность (Р) |

149% |

Из приведенных выше расчётов следует, что предлагаемые мероприятия повлияют положительно на финансовое состояние и оборотные средства рассматриваемого предприятия.

По итогам второй главы курсовой работы можно сделать следующие выводы:

1. Были предложены рекомендации по с оптимизации источников формирования оборотного капитала ПАО «Мечел», а именно балансирование притоков и оттоков денежных средств путем планирования доходов и расходов; прогнозирование движения капитала с составлением отчета и платежного календаря; формирование бюджета капитала как на краткосрочные, так и на долговременные периоды; снижение себестоимости предлагаемых услуг за счет оптимизации расходов и постоянном анализе работы с поставщиками.

2. Прогнозируется, что введение предложенных рекомендаций даст возможность упорядочить и систематизировать финансовую работу организации, снизить производственные затраты, что в собственную очередь позитивно отразится на денежных итогах — позволит прирастить размер собственных средств, и как следствие усилить ликвидность, экономическую автономию, ослабить зависимость от кредиторов.

3. Предлагаемые мероприятия повлияют положительно на финансовое состояние. Рентабельность рекомендуемых мероприятий составляет 149 %. Данные показатели свидетельствует об эффективности реализации программы и хороших прогнозах на дальнейшую производственно-экономическую работу ПАО «Мечел». Следовательно, предложенная программа является выгодной с экономической стороны.

ЗАКЛЮЧЕНИЕ

Сложности управления оборотным капиталом, способы их решения - трудные вопросы современной экономической реальности. Главнейший путь управления оборотным капиталом на предприятии - это составление плана действий, направленных на управление расходами. Если четко знать на что тратятся финансы, появится отличная возможность контролировать издержки предприятия.

Оборотные средства фирмы выражаются в денежных доходах, скоплениях и поступлениях, что пребывают в принадлежности организации и созданы для исполнения денежных обязательств, обеспечения производственных издержек, общественных потребностей и материального стимулирования работающих. Таким образом, оборотный капитал предприятия — это часть производственного фонда, которая находится во всецелом потреблении в каждом производственном цикле.

В данной курсовой работе был рассмотрен процесс формирования прибыли как источника финансирования оборотного капитала на примере ПАО «МЕЧЕЛ».

Были предложены рекомендации по с оптимизации источников формирования оборотного капитала ПАО «Мечел», а именно балансирование притоков и оттоков денежных средств путем планирования доходов и расходов; прогнозирование движения капитала с составлением отчета и платежного календаря; формирование бюджета капитала как на краткосрочные, так и на долговременные периоды; снижение себестоимости предлагаемых услуг за счет оптимизации расходов и постоянном анализе работы с поставщиками.

Прогнозируется, что введение предложенных рекомендаций даст возможность упорядочить и систематизировать финансовую работу организации, снизить производственные затраты, что в собственную очередь позитивно отразится на денежных итогах — позволит прирастить размер собственных средств, и как следствие усилить ликвидность, экономическую автономию, ослабить зависимость от кредиторов.

Предлагаемые мероприятия повлияют положительно на финансовое состояние. Рентабельность рекомендуемых мероприятий составляет 149 %. Данные показатели свидетельствует об эффективности реализации программы и хороших прогнозах на дальнейшую производственно-экономическую работу ПАО «Мечел». Следовательно, предложенная программа является выгодной с экономической стороны. В этой связи, можно считать предложенные рекомендации по оптимизации источников формирования оборотного капитала эффективными.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные документы:

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступающими в силу с 01.09.2018)

2. Федеральный закон от 06.12.2011 № 402-ФЗ // «О бухгалтерском учете» (с изм. и доп., вступающими в силу с 23.05.2019)

3. Федеральный закон от 18.10.2007 № 230-ФЗ // «О развитии малого и среднего предпринимательства в Российской Федерации» (с изм. и доп., вступающими в силу с 03.07.2019)

Базовые учебники:

- Абрютина М. С. Экономика предприятия / М.С. Абрютина. - М.: Дело и сервис, 2017. - 528 c.

- Авдеенко В. Н. Производственный потенциал промышленного предприятия / В.Н. Авдеенко, В.А. Котлов. - М.: Экономика, 2015. - 240 c.

- Бабич В. П. Экономическая подготовка планирования научно-технического прогресса / В.П. Бабич. - М.: Технiка, 2018. - 200 c.

- Белоусов Г. М. Средства организационной техники. Каталог-справочник / Г.М. Белоусов. - М.: Экономика, 2018. - 112 c.

- Бялковская В. С. Рабочему об экономике. Справочное пособие / В.С. Бялковская, А.З. Дадашев, В.а. Пеньков. - М.: Экономика, 2015. - 255 c.

- Веблен Т. Теория делового предприятия / Т. Веблен. - М.: Дело, 2016. - 979 c.

- Внешнеэкономическая деятельность предприятия. - М.: Юнити-Дана, 2016. - 848 c.

- Волков О.И. Экономика предприятия: Курс лекций. Серия: Высшее образование / О.И. Волков, В.К. Скляренко. - Москва: Высшая школа, 2016. - 280 c.

- Воробьева А.В. Современные проблемы внутризаводского хозрасчета / А.В. Воробьева. - М.: Экономика, 2017. - 224 c.

- Горфинкель В. Я. Экономика предприятия / В.Я. Горфинкель, Е.М. Купряков. - Москва: СПб. [и др.] : Питер, 2017. - 533 c.

- Гурьянов С. Х. Справочник экономиста по труду / С.Х. Гурьянов, И.А. Поляков, К.С. Ремизов. - М.: Издательство экономической литературы, 2018. - 288 c.

- Диагностика состояния инновационно ориентированного предприятия: учеб. пособие / Л. В. Валинурова Э. И. Исхакова А. М. Ахмадеев И. В. Горбачев. – Уфа: БАГСУ, 2015. – 109 с.

- Емельянов В.А. Рыночная активность предприятия / В.А. Емельянов. - М.: Наука, 2017. - 836 c.

- Ергин Д. В поисках энергии. Ресурсные войны, новые технологии и будущее энергетики / Д. Ергин. - М.: Альпина Паблишер, 2017. - 448 c.

- Зайцев Н. Л. Экономика промышленного предприятия. Учебник / Н.Л. Зайцев. - М.: ИНФРА-М, 2018. - 384 c.

- Земсков В. В. Кредитный механизм и интенсификация промышленного производства / В.В. Земсков. - М.: Финансы и статистика, 2018. - 966 c.

- Кен, Хитер Экономика отраслей и фирм. Учебное пособие / Хитер Кен. - М.: Финансы и статистика, 2018. - 480 c.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие для вузов / [А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий]. -2-е изд., перераб. и доп.-М.:КНОРУС,2015.-687

- Микроэкономика: учебное пособие / Под ред. М.И. Ноздрина-Плотницкого. – Минск: Современная школа, 2016. – 384 с.

- Мур Джеффри А. Внутри торнадо. Стратегии развития, успеха и выживания на гиперрастущих рынках / Мур Джеффри А. - М.: Стокгольмская школа экономики, 2018. - 619 c.

- Румянцева Е. Е. Новая экономическая энциклопедия (+ DVD-ROM) / Е.Е. Румянцева. - М.: ИНФРА-М, 2018. - 896 c.

- Шаститко А. Е. Экономическая теория организаций / А.Е. Шаститко. - М.: ИНФРА-М, 2018. - 304 c.

- Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2015. – 347 с.

- Экономика предприятия: учебник / Под ред. Н.А. Сафронова. – М.: «Юристъ», 2015. – 584 с.

- Экономика предприятия: учебный комплекс / Л. А. Лобан, В. Т. Пыко. – Минск: Современная школа, 2016 – 429 с.

Дополнительная литература:

- Великая Е. Г., Чурко В. В. Стратегический потенциал и рентабельность организации // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2015. № 2 (17). С. 7-9.

- Клейнер Г. Б. Стратегия предприятия /Г. Б. Клейнер. -М.: Дело,2016. -567 с.

Интернет-ресурсы:

- Виртуальная экономическая библиотека [Электронный ресурс]. URL: http://www.econom.nsc.ru (дата обращения 26.08.2019 г.)

- Институциональная экономика [Электронные ресурс]. URL: http://www.ie.boom.ru (дата обращения 26.08.2019 г.)

- Критерии и методы оценки экономической деятельности предприятия [Электронный ресурс]. URL: httpHYPERLINK "http://cyberleninka.ru/article/n/kriterii-i-metody-otsenki-effektivnosti-deyatelnosti-predpriyatiya"://HYPERLINK (дата обращения 26.08.2019 г.)

- Методика анализа финансового состояния предприятия [Электронные ресурс]. URL: http://moluch.ru/archive/85/15991/ (дата обращения 26.08.2019 г.)

- Официальный сайт ПАО «Мечел» [Электронные ресурс]. URL:http://www.mechel.ru/about/info/(дата обращения 26.08.2019 г.)

- Сущность и значение финансовых результатов предприятия [Электронный ресурс]. URL: http://cyberleninka.ru/article/n/ponyatie-suschnost-i-znachenie-finansovyh-rezultatov-predpriyatiya#new_comment (дата обращения 26.08.2019 г.)

- Финансовые ресурсы [Электронные ресурс]. URL: http://center-yf.ru/data/economy/Finansovye-resursy.php (дата обращения 26.08.2019 г.)

- Экономическая школа [Электронные ресурс]. URL: http://economicus.ru (дата обращения 26.08.2019 г.)

- Economics online [Электронные ресурс]. URL: http://www.econline.h1.ru (дата обращения 26.08.2019 г.)

-

Абрютина М. С. Экономика предприятия / М.С. Абрютина. - М.: Дело и сервис, 2017. – С.98 ↑

-

Бабич В. П. Экономическая подготовка планирования научно-технического прогресса / В.П. Бабич. - М.: Техника, 2018. – С.53-54 ↑

-

Вахрушина М. А. Управленческий анализ: вопросы теории, практика проведения: монография / М. А. Вахрушина, Л. Б. Самарина. – М.: Вузовский, 2015. – С.132-133 ↑

-

Волков О.И. Экономика предприятия: Курс лекций. Серия: Высшее образование / О.И. Волков, В.К. Скляренко. - Москва: Высшая школа, 2016. – С.89 ↑

-

Емельянов В.А. Рыночная активность предприятия / В.А. Еме-льянов. - М.: Наука, 2017. – С.98 ↑

-

Экономика предприятия: учебный комплекс / Л. А. Лобан, В. Т. Пыко. – Минск: Современная школа, 2016 –С.142 ↑

-

Официальный сайт ПАО «Мечел» [Электронные ресурс]. URL:http://www.mechel.ru/about/info/(дата обращения 26.08.2019 г.) ↑

- Федеральные налоги с юридических лиц и их экономическое значение (Экономическое значение налога на добавленную стоимость)

- Основные этапы формирования налогового учета в России (Возникновение и развитие налогообложения)

- Местное самоуправление в Российской Федерации(Определение и основные модели местного самоуправления)

- Игра как метод воспитания (Общее представление об игре)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Процедуры несостоятельности (банкротства))

- Механизм возмещения морального вреда

- Управления Каналами сбыта в системе товародвижения реально существующей организации (Теоретические основы организации и управления сбытом продукции на предприятии)

- Управление поведением в конфликтных ситуациях (ПАО «Ростелеком»)

- Фокус -группа как метод маркетингового исследования(Теоретические основы применения метода фокус-группы)

- Формирование корпоративного имиджа компании (ООО «ГРАНИТ-КОНСАЛТИНГ»)

- Качественные и количественные потери пищевых продуктов (Понятие товарных потерь )

- Формы и методы организации розничной продажи товаров (УП «Кирмаш»)