Оборотные активы предприятия (Сущность оборотных активов)

Содержание:

ВВЕДЕНИЕ

Эффективная финансовая деятельность компании, предприятия – основный фактор развития и главная задача финансового менеджера. Финансовая сфера сейчас хорошо знакома многим людям. Информация о компании полна и точна только тогда, когда она представляется в виде финансовых показателей, таких как рентабельность, ликвидность, платежеспособность и многие другие. Именно поэтому от того, в какой мере реализовано управление финансовой деятельностью компании, зависит то, как будут ее воспринимать на местном и мировом рынках, и кроме того, что является немаловажным – и благосостояние ее собственников. Если же такая компания является крупнейшей в отрасли, то от нее в определенной степени зависит состояние экономики государства.

Далеко не секрет, что в задачи финансового менеджера входит управление оборотным капиталом компании. Главным источником прибыли является грамотное, эффективное использование оборотных средств. Этот вопрос чрезвычайно сложен, поскольку существует несколько точек зрения на способ управления оборотным капиталом. С одной стороны, при низком его уровне возможны сбои в производстве, снижение прибыли. С другой - при высоком значении оборотных средств возникает излишек свободных средств, повышаются издержки на хранение запасов, прибыль снова падает. Поэтому главная задача финансового менеджера в области управления оборотным капиталом – найти такое его значение, которое было бы оптимальным и приносило только благоприятные варианты исхода для компании.

Именно необходимость совершенствования способов управления оборотным капиталом, повышения эффективности деятельности компании определила актуальность темы данной работы. Мы будем рассматривать управление оборотным капиталом на примере Общества с ограниченной ответственностью «Транснефть – Балтика», в основе деятельности которого лежит строительство и эксплуатация магистральных нефтепроводов Балтийской Трубопроводной Системы. Сегодня Общество владеет 4663 км магистральных нефтепроводов различного диаметра, 23 нефтеперекачивающими станциями и резервуарным парком общей вместимостью 897000 кубических метров.

Целью работы является выявление степени влияния оборотного активов на эффективность деятельности ООО «Транснефть – Балтика». Для проведения исследования такого типа целесообразно выделить следующие задачи:

- изучение теории по теме оборотных активов компании;

- анализ и сравнение основных подходов к понятию ОК;

- подробное описание деятельности Общества;

- выявление факторов, влияющих на эффективность деятельности компании с помощью эконометрического исследования;

- разработка рекомендаций для улучшения процесса управления оборотным активами ООО «Транснефть – Балтика».

Основными методами исследования выступают анализ и синтез литературы , нормативно-правовой документации и отчетности Общества, изучение и обобщение, формализация данных, моделирование.

Практическая значимость работы состоит в том, что в итоге будут составлены рекомендации для совершенствования способа управления оборотным капиталом ООО «Транснефть – Балтика» не только в общих чертах, но и применимо к отдельным частям оборотных активов: запасам, налогу на добавленную стоимость, дебиторской задолженности и т.д.

ГЛАВА 1. ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМ АКТИВАМИ

1.1. Сущность оборотных активов

Оборотные средства представляют собой важнейшую часть имущества предприятия. Оптимизация управления ими, состояние оборотных средств является одним из условий успеха и финансовой стабильности фирмы. В данном разделе работы мы рассмотрим суть понятия оборотного капитала, основные понятия, связанные с ним и роль оборотного капитала для компании. Начать необходимо с определения капитала как экономической категории. Подходы к его определению отличаются у разных авторов, несмотря на то, что капитал является краеугольным понятием в экономической теории. Дадим наиболее общее определение. Капитал – некие ресурсы, созданные человеком, которые используются им для получения различных товаров и услуг. Кроме того, эти ресурсы способны приносить доход. Поскольку в данной работе мы рассматриваем предприятие, то и проводить наш анализ будем на уровне предприятия. Таким образом, капитал (с точки зрения фирмы) – сумма всех материальных и денежных средств, которые используются в производстве. Вместе с тем в рамках фирмы существует поток капитала и запас, так что капитал можно разделить на основной и оборотный.

Это разделение капитала на две части имеет чрезвычайно важный смысл. Основной капитал направляется на создание основных производственных фондов. Стоимость запасов включается в стоимость готовой продукции в течение нескольких производственных циклов. Иными словами, основной капитал представляет собой материальные активы, которые фирма использует для обеспечения процесса производства продукции; срок эксплуатации основного капитала – более 12 месяцев[9, c.229].

Кроме основного капитала, или основных фондов, предприятию необходимы средства, которые затрачиваются на приобретение сырья, материалов, полуфабрикатов, топлива, тары, инструментов. Наличие именно таких средств является ключевым условием для того, чтобы фирма смогла существовать и успешно осуществлять хозяйственную деятельность. Такие средства и называются оборотными.

Оборотный капитал – мобильные активы в форме денег или материальных запасов, которые могут быть обращены в денежные средства в один производственный цикл [10, гл.13]. Иными словами, это та часть всего капитала, направленная на создание оборотных средств, которая возмещается фирме в виде дохода от реализации готового продукта (услуги) в течение одного производственного цикла. Более подробное определение оборотных средств дает Ковалев: «это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла» [8, гл.18]. В отличие от основного капитала, оборотный характеризуется более коротким сроком эксплуатации, его стоимость сразу включается в затраты на производство товаров и услуг, и он используется только в одном производственном цикле. Именно оборотный капитал делает возможным процесс производства и обращения на предприятии. Следует понимать, что оборотный капитал совершает постоянный кругооборот в фирме, видоизменяясь после каждого производственного цикла. В каждый новый цикл оборотные средства представлены уже не в том виде, в котором они были изначально. Совершая кругооборот в фирме, оборотный капитал может быть представлен в виде денежной, производственной и товарной формы (см. рис. 1.1). Именно поэтому оборотные средства разделяют на фонды обращения и производственные. К оборотным производственным фондам относятся такие средства, без которых невозможно производство товаров – запасы сырья, материалов, полуфабрикатов, топлива, инструментов и деталей. Тогда как фонды обращения представлены в виде готовой продукции, денежных средств и средств в расчетах. Фонды обращения выполняют важную функцию обеспечения ресурсами процесса обращения.

Производственная форма:

производственные запасы

Денежная форма:

авансирование денежных средств на приобретение средств производства

Товарная форма:

реализация готовой продукции

Рис. 1.1. Кругооборот средств в компании[8, с.668].

Рассмотрим процесс кругооборота средств на предприятии более подробно (см рис. 1.1). На начальном этапе оборотные средства находятся в денежной форме – с помощью них предприятие закупает сырье, материалы, полуфабрикаты и другие необходимые средства производства. Таким образом, оборотные средства переходят из денежной формы в производственную, поскольку принимают вид производственных запасов. Иначе говоря, из фондов обращения оборотные средства переходят в фонды производства. В процессе второй стадии кругооборота запасы превращаются в готовый продукт, который можно реализовать, тем самым формируя из производственной формы оборотных средств – товарную. На этом этапе оборотные средства из производственных фондов переходят обратно в фонды обращения. После продажи готовой продукции фирма получает денежные средства, и кругооборот снова проходит по вышеозначенным стадиям. Важно отметить, что разность суммы полученных денежных средств от реализации готовой продукции и суммой средств, затраченных на приобретение средств производства и составляет денежные накопления фирмы. В данном процессе проиллюстрирована важнейшая функция оборотного капитала – производственная. Кроме того, оборотные средства оказывают большое влияние на сферу производства и обращения, в связи с этим можно выделить вторую функцию – расчетно-платежную.

В литературе встречается два подхода к понятию оборотного капитала. С одной стороны, оборотный капитал – общая сумма разных частей капитала, вложенного во все оборотные активы фирмы. Иначе говоря, оборотный капитал предприятия представляет собой сумму его оборотных активов. Согласно альтернативному мнению, при определении оборотного капитала необходимо учесть еще и обязательства фирмы[27, с.22]. Тогда оборотный капитал будет являться в виде суммы всех оборотных активов за вычетом суммы совокупной кредиторской задолженности[10, гл.13]. В то же время во втором подходе существует оговорка о том, что кредиторская задолженность представляет собой дополнительный заемный источник создания оборотного капитала. Таким образом, будем считать, что сумма оборотного капитала и оборотных активов эквивалентны.

С точки зрения иностранных исследований, определение оборотного капитала как разность между текущими активами и текущей задолженностью является ограниченным и неполным, а также может ввести в заблуждение. Для эффективной хозяйственной деятельности фирмы, необходимо учитывать не только размер оборотного капитала, но и объем инвестиций в текущие активы. Следует определять оборотный капитал с точки зрения обязательств как разность долгосрочного капитала и основных фондов. Более конкретное определение оборотного капитала – это сумма долгосрочного капитала, направленного на финансирование текущих активов[18, с.2].

Важно разделение оборотного капитала на чистый оборотный капитал и брутто-оборотный[5, гл.8].Именно чистый оборотный капитал и получается из разности оборотных активов и текущих обязательств (кредиторской задолженности). Кроме того, чистый оборотный капитал может быть представлен в виде разности между собственными и долгосрочными заемными средствами и внеоборотными активами. Это значение чистого оборотного капитала показывает, в какой степени оборотные активы могут быть финансированы за счет средств долгосрочных источников. В то же время, с точки зрения финансового менеджмента нецелесообразно проводить мероприятия по поддержанию равновесия между оборотными активами и текущими обязательствами, поскольку оно изменяется постоянно. Понятие чистого оборотного капитала чаще всего используется бухгалтерами, тогда как финансовые менеджеры под оборотным капиталом подразумевают именно оборотные активы. Таким образом, в центре их внимания находится брутто-оборотный капитал. Основная задача менеджеров – обеспечивать достаточный объем оборотных активов. Брутто-оборотный капитал включает инвестиции предприятия в такие оборотные активы, как денежные средства, ценные бумаги различного типа, дебиторская задолженность и товарно-материальные запасы.

1.2 Классификация оборотных активов

Обратимся к классификации оборотного капитала. Как для многих понятий, не существует единой классификации оборотного капитала, но можно использовать несколько критериев для разделения.

- По характеру финансовых источников формирования:

- Валовые оборотные активы – полный объем оборотных активов, сформированный из собственного и заемного капитала организации;

- Чистые оборотные активы – чистый рабочий капитал, который равен разности оборотными активами и текущими финансовыми обязательствами;

- Собственные оборотные активы – часть оборотных активов, формирующаяся из собственного капитала организации.

- По видам:

- Запасы сырья и материалов – предметы труда, которые в итоге становятся частью готовой продукции;

- Запасы готовой продукции – готовые товары, принятые отделом технического контроля и хранящиеся на складе;

- Дебиторская задолженность – долги перед предприятием со стороны других фирм и граждан;

- Денежные активы – часть имущества фирмы, находящаяся в денежной форме;

- Прочие виды оборотных активов (например, расходы будущих периодов).

- По характеру участия в операционном процессе:

- Оборотные активы, вовлеченные в производственный цикл предприятия – все материальные активы: сырье, материалы, полуфабрикаты, незавершенное производство, готовая продукция;

- Оборотные активы, вовлеченные в финансовый цикл предприятия – денежные активы – дебиторская задолженность и пр.[10, гл.13].

- По времени:

- Фиксированный оборотный капитал – такая величина оборотных активов, которая удовлетворяет минимальные долгосрочные потребности организации;

- Временный оборотный капитал – текущие активы, потребность в которых зависит от сезонных колебаний[5, гл.8].

Как мы убедились, оборотные средства включают в себя не только материальные ресурсы, но и денежные. Это значит, что от организации управления оборотными средствами и эффективности их использования на предприятии зависит как процесс материального производства, так и финансовая устойчивость.

Рассмотрим более подробно понятия фиксированного и временного оборотного капитала. Несложно понять, почему вторым вариантом названия этих видов капитала является постоянный и переменный оборотный капитал. Принцип постоянного оборотного капитала заключается в том, что любой организации необходим определенный минимум оборотных средств, который рассматривается как некоторый страховой запас или резервный капитал. Примером может выступать неизменный остаток денежных средств на расчетном счете, который необходим организации для стабильного осуществления хозяйственной деятельности. В то же время, фиксированный оборотный капитал постоянно изменяется. Поскольку фиксированный капитал отражает количество необходимого минимума оборотных средств, то у организации, размер которой постоянно растет, размер фиксированного капитала изменяется вместе с размером основных средств организации. Что касается переменного оборотного капитала, то он связан с теми оборотными активами, которые нужны в сезонные колебания. Примером служит потребность в дополнительных единицах сырья и материалов для поддержания высокого уровня продаж в пиковые периоды сезонной реализации готовой продукции.

Потребность в оборотном капитале можно проиллюстрировать следующим образом (см. рис.1.2).

Денежные средства

Переменный капитал

Постоянный капитал

Время

Рис. 1.2. Потребность в оборотном капитале с течением времени[5, гл.8].

Структура оборотных средств (соотношение элементов оборотных средств в общей сумме) различается в разных отраслях экономики. Более того, даже в рамках одной отрасли в разных секторах потребность в оборотном капитале может изменяться[15, с.2].

На структуру и состав оборотных средств влияет множество факторов, таких как производственные, экономические и организационные. Большую роль оказывает род деятельности организации. Например, на предприятиях с более долгим производственным циклом доля незавершенного производства высока, так же, как и высока доля расходов будущих периодов. В организациях с коротким циклом велика доля производственных запасов. Кроме того, на структуру оборотных средств большое влияние оказывает и качество готовой продукции – если предприятие произвело партию низкокачественного товара, то спрос на приобретение их упадет среди покупателей, и на складе сразу увеличится доля готовой продукции. Также на структуру влияет технический прогресс: например, если предприятие стало использовать безотходное производство, то количество запасов может снизиться, поскольку они становятся не нужны в прежнем объеме. Поскольку оборотные активы связаны с текущей деятельностью фирмы, то их состояние и оборачиваемость во многом обусловливает непрерывность операционного цикла. Именно поэтому понимание структуры оборотных средств и их отраслевых специфических особенностей чрезвычайно важно для наиболее эффективного управления оборотным капиталом.

1.3 Основные принципы организации оборотных средств предприятия

Один из важнейших аспектов данного вопроса – нормирование. Благодаря именно этому принципу можно установить достаточный объем оборотных средств, что позволит им эффективно осуществлять свои функции на предприятии – производственную и платежно-расчетную. Выполнение этого принципа является ключевой задачей финансового менеджера. Нормы расхода – максимально возможные величины расхода сырья и материалов на единицу готовой продукции. При этом необходимо стремиться к снижению норм расхода. Существуют три вида нормирования оборотных средств:

- Аналитический – определение избыточных товарно-материальных ценностей путем досконального анализа;

- Коэффициентный – корректировка норм оборотных средств предприятия в соответствии с изменениями коэффициентов производства;

- Метод прямого счета – определение нормативов для каждого отдельного элемента оборотных средств.

Фонды обращения предприятия чаще всего не подлежат нормированию, тогда как производственные фонды и готовая продукция нормируемы.

Кроме нормирования, важным принципом организации оборотных средств выступает и использование их по целевому назначению. Оно заключается в том, что в случае направления части денежных средств из кругооборота средств (см схему 1) на покрытие убытков, оплату процентов по кредитам, на выплату налогов может произойти кризис в фирме. Из-за проблемы неплатежей очень важно разделить кредиторов по степени просроченности кредиторской задолженности, отделив тех, кому необходимо заплатить в кратчайшие сроки (например, выплаты кредитов и процентов по ним, налоги в бюджет) от тех, кто может еще подождать. Важно понимать, что выплаты по возможности должны быть сделаны в срок; если будет просрочка, то предприятие может быть обложено штрафными санкциями. Ко всему прочему, организация оборотных средств компании подразумевает контроль над сохранностью оборотных средств путем проведения обследований, обходов и ревизий.

Таким образом, обеспечение достаточного объема оборотного капитала для оплаты сырья, материалов, выплаты заработной платы работникам фирмы, является сложной задачей для финансового менеджера и сопряжено с решением ряда непростых практических проблем. Во-первых, нужно эффективно управлять запасами, поскольку они представляют собой важнейший элемент имуществафирмы. Существуют следующие способы оценки материально-производственных запасов при списании: по себестоимости каждой единицы (по той цене, по которой приобрели), по средней себестоимости, метод ЛИФО, метод ФИФО. Первый метод недостаточно хорош, поскольку при долгом хранении запасов снижается их себестоимость, а путем этого оборачиваемость их завышается искусственно. При втором методе оценка запасов изменяется от месяца к месяцу, что тоже неудобно. Что касается метода ЛИФО (Last In, First Out), то он заключается в том, что те запасы, которые последними поступили на склад, должны быть первыми направлены в производство. При этом нельзя использовать материалы из ранее приобретенных партий, пока не будет закончена последняя. Недостаток метода в том, что если первые приобретенные партии материалов стоят дешевле, чем последние, то после применения метода ЛИФО себестоимость готовой продукции растет, а прибыль компании –уменьшается. Данный метод отменен с 2007 года приказом Минфина в бухгалтерском учете[1].С 2015 года метод ЛИФО отменен и в налоговом учете[2].Согласно методу ФИФО (First In, First Out), материалы, приобретенные первыми, направляются в производство тоже первыми, и должны быть оценены по себестоимости первых партий. В условиях роста цен при использовании этого метода оценки прибыль максимальна при минимальной себестоимости приобретенных материалов.

Следующая проблема для увеличения оборотных средств – использование эффективной системы расчетов. Оказывая услуги или отгружая готовую продукцию другим фирмам, предприятие не получает оплату немедленно, являясь кредитором покупателей. Важно иметь некий реестр, список всех дебиторов, в котором будет указана информация о суммах и сроках платежей. Кроме того, необходимо тщательно отбирать потенциальных покупателей своей продукции, отбирая их по многим критериям. К этим критериям можно отнести историю прошлых платежей, финансовое положение фирмы-покупателя, прогнозы, собственные предпочтения[8, с.680-685].Предприятие должно разработать свою эффективную политику кредитования, в которой будут закреплены некоторые вопросы:

- Срок предоставления кредита (определение максимально возможного срока оплаты поставленной продукции);

- Стандарты кредитоспособности (использование критериев финансовой стабильности дебиторов и применение к некоторым фирмам скидок);

- Создание резервов по сомнительным долгам (при появлении просроченной дебиторской задолженности). Сомнительный долг – задолженность, которая не была погашена в оговоренный срок и не имеет обеспечения[3, п.1]. Создание такого резерва дает более полную и реальную характеристику финансового состояния фирмы. Дебиторы из этого резерва должны быть тщательно проанализированы на возможность оплаты поставленной продукции.

Кроме того, некоторые дебиторы могут вообще не заплатить. Долг становится безнадежным – нереальным к взысканию, с истекшим сроком исковой давности[3, п.2].

ГЛАВА 2. АНАЛИЗ ОБОРОТНЫХ АКТИВОВ ООО «ТРАНСНЕФТЬ – БАЛТИКА»

2.1. Краткая характеристика организации

ООО «Транснефть –Балтика» входит в состав акционерной компании по транспорту нефти «Транснефть» в качестве дочернего предприятия.ООО «Транснефть–Балтика» учреждено 13 сентября 2000 года для строительства и дальнейшей эксплуатации существующих магистральных нефтепроводов Балтийской Трубопроводной Системы. В первую очередь, Общество занимается транспортировкой нефти.

Деятельность ООО «Транснефть –Балтика» охватывает такие сферы, как:

- организация и обеспечение транспорта нефти и нефтепродуктов по системе магистральных нефтепроводов Северо-Западного региона РФ на экспорт, на нефтеперерабатывающие заводы России и для потребителей внутреннего рынка;

- эксплуатация и техническое обслуживание объектов нефтепроводного и нефтепродуктопроводного транспорта, капитальный и текущий ремонт оборудования, проведение профилактики, диагностики и аварийно-восстановительных работ на магистральных трубопроводах;

- обеспечение надежности, экологической и промышленной безопасности магистральных нефтепроводов и нефтепродуктопроводов;

- решение задач научно-технического прогресса в трубопроводном транспорте нефти и нефтепродуктов, внедрение новых видов технологий, техники и материалов;

- обеспечение слаженной деятельности по развитию и совершенствованию сети магистральных трубопроводов и других объектов трубопроводного транспорта;

- привлечение инвесторов для развития производственной базы, расширения и реконструкции объектов компании;

- организация охраны окружающей среды в тех районах, где размещаются объектов трубопроводного транспорта;

- предоставление услуг по хранению и реализации нефти и нефтепродуктов.

В систему «Транснефть» входит порядка пятидесяти предприятий по всей России.

2.2 Анализ взаимосвязи управления оборотным активами и эффективности деятельности ООО «Транснефть – балтика»

В данной работе в качестве характеристики эффективностидеятельности ООО «Транснефть – Балтика» будем использовать показатель рентабельности активов. Этот коэффициент показывает соотношение чистой прибыли к стоимости активов компании. Расчёт данного коэффициента может быть произведен по следующей формуле:

.

.

Если мы рассматриваем рентабельность активов как показатель эффективности деятельности компании, то предполагаем, что при эффективном управлении оборотным капиталом показатель рентабельности активов увеличивается.

В то же время сложно анализировать эффективность однозначно, поскольку она зависит от большого количества факторов. Именно поэтому в исследовании будем использовать контрольные переменные, которые не зависят от эффективности. С помощью ввода таких переменных мы получим более справедливую оценку эффективности.

Итак, первым независимым фактором, выберем размер компании. На протяжении всех лет деятельности ООО «Транснефть – Балтика» размер Общества изменялся, это определяется масштабом деятельности. В самом начале (скажем, в 2002 году) размер прибыли сильно отличался от размера 2015 года (1 517 562 тыс. руб. в 2002 году и 11 979 479 тыс. руб. в 2015 году).

Таким образом, первой контрольной переменной при проведении данного исследования будем считать размер компании, который может быть рассчитан, как натуральный логарифм от выручки.

Следующий немаловажный показатель, который нельзя проигнорировать при проведении исследования, это коэффициент ликвидности.Этот показатель рассчитывается как отношение текущих активов к текущим обязательствам и служит для определения степени, в которой фирма может погасить свои краткосрочные обязательства. Если коэффициент ликвидности чересчур высок, то это может свидетельствовать об избытке запасов и слишком медленном переводе их в форму денежных средств. Однако минимальным значением данного показателя принято считать единицу[7, с.64].

Теперь можно перейти к следующему этапу алгоритма, а именно к формулировке гипотез, которые будут протестированы в процессе дальнейшего исследования. Для формулировки гипотез необходимо учесть показатели, посчитанные во второй главе работы, теоретические основы управления оборотным капиталом и принять во внимание описание вышеперечисленных показателей. Гипотезы нам представляются следующими:

Гипотеза 1: путем влияния на компоненты оборотного капитала можно изменять показатель эффективности (рентабельности) деятельности ООО «Транснефть – Балтика»;

Гипотеза 2: период обращения запасов и периоды погашения дебиторской и кредиторской задолженности находятся в отрицательной зависимости с показателем рентабельности активов;

Гипотеза 3: показатель цикла конверсии денежных средств оказывает влияние на показатель эффективности (рентабельности).

Теперь перейдем к составлению базы данных, на основании которой будет проводиться исследование.В нашем случае обратимся к финансовой отчетности, а именно к расшифровкам бухгалтерского баланса ООО «Транснефть – Балтика». Для данной работы была составлена выборка, которая включает в себя информацию о финансовой деятельности компании за период с 2002 по 2015 год.

Следующим этапом работы является выбор метода исследования.В качестве метода исследования в нашем случае будет так же реализован эконометрический анализ имеющихся данных, который будет проведен при помощи пакета EViews. Для проведения регрессионного анализа в первую очередь нужноопределить, в какой форме объясняющая переменная зависит от факторов, влияющих на нее. Иначе говоря, нужно определить вид регрессионного уравнения.

В работе используем регрессионное уравнение следующего типа[24, с.2]:

, (1)

, (1)

где:  – показатель эффективности деятельности компании в момент времени

– показатель эффективности деятельности компании в момент времени  ;

;

– показатель, характеризующий управление оборотным капиталом компании в момент времени

– показатель, характеризующий управление оборотным капиталом компании в момент времени  ;

;

– коэффициент при объясняющей переменной;

– коэффициент ошибок.

– коэффициент ошибок.

В нашем случае цикл конверсии денежных средств рассчитывается на основе таких показателей, как период оборота запасов, периоды оборота дебиторской и кредиторской задолженности. Это может вызвать сильную взаимную зависимость между переменными, именно поэтому введем второе регрессионное уравнение, тем самым рассмотрим влияние цикла конверсии на рентабельность компании отдельно.

Первая модель используется для выявления влияния периода оборота запасов и периода оборота дебиторской и кредиторской задолженности на показатель эффективности деятельности компаний (рентабельность). Она имеет следующий вид:

, (2)

, (2)

где:

– показатель рентабельности активов компании за период времени

– показатель рентабельности активов компании за период времени  ;

;

– период обращения запасов компании за период времени

– период обращения запасов компании за период времени  , в днях;

, в днях;

– средний период обращения дебиторской задолженности компании за период времени

– средний период обращения дебиторской задолженности компании за период времени  , в днях;

, в днях;

– средний период обращения кредиторской задолженности компании за период времени

– средний период обращения кредиторской задолженности компании за период времени  , в днях;

, в днях;

– размер компании за период времени

– размер компании за период времени  ;

;

– коэффициент ликвидности компании за период времени

– коэффициент ликвидности компании за период времени  ;

;

– коэффициент покрытия компании за период времени

– коэффициент покрытия компании за период времени  ;

;

…

…  – коэффициенты, характеризующие взаимосвязь объясняющих переменных с зависимой переменной;

– коэффициенты, характеризующие взаимосвязь объясняющих переменных с зависимой переменной;

– коэффициент ошибок.

– коэффициент ошибок.

Более подробно с исследованием можно ознакомиться в приложении 4. Результатом данной регрессионной модели является то, что наиболее значимыми факторами оказались коэффициент ликвидности, период погашения дебиторской и кредиторской задолженности.

Второе регрессионное уравнение построено для определения степени влияния цикла конверсии денежных средств на показатель эффективности компании. Кроме того, оно используется для проверки предположения о том, что между рассматриваемым показателем и циклом конверсии существует квадратичная зависимость. Второе уравнение можно представить следующим образом:

, (3)

, (3)

где:

– показатель рентабельности активов компании за период времени

– показатель рентабельности активов компании за период времени  ;

;

– цикл конверсии денежных средств компании за период времени

– цикл конверсии денежных средств компании за период времени  , выраженный в днях;

, выраженный в днях;

– размер компании за период времени

– размер компании за период времени  ;

;

– коэффициент ликвидности компании за период времени

– коэффициент ликвидности компании за период времени  ;

;

…

…  – коэффициенты, характеризующие взаимосвязь объясняющих переменных с зависимой переменной;

– коэффициенты, характеризующие взаимосвязь объясняющих переменных с зависимой переменной;

– коэффициент ошибок.

– коэффициент ошибок.

В обеих приведенных моделях присутствует несколько факторов, поэтому они являются моделями множественной линейной регрессии. В качестве метода оценивания будем использовать метод наименьших квадратов, поскольку в обеих регрессионных моделях прослеживается линейный тип исследования[16, с.373][23, с.9].

2.3 Эконометрическое исследование влияния управления оборотным активами на эффективность деятельности компании

Сначала проведем предварительный анализ данных. Для начала необходимо проверить данные по каждому из показателей на наличие выбросов, то есть наличие отдельных слишком больших или наоборот слишком низких значений переменных, а также значений, которые противоречат экономическому смыслу. Для проверки данных на наличие существенных выбросов построим графики рассеивания для переменных (с построенными диаграммами можно более подробно ознакомиться в приложении 1).

По графикам можно заметить, что во всех представленных переменных имеются несущественные выбросы. Обратим внимание на то, что это явление естественно для исследуемого набора данных. Компания не претерпевала существенных изменений за исследуемый период. Кроме того, финансовое положение ООО «Транснефть – Балтика» было стабильным.

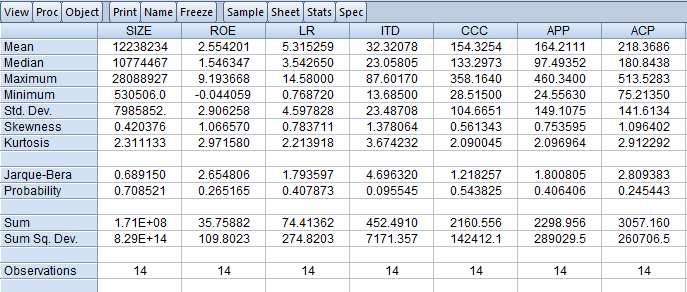

Теперь перейдем к анализу описательных статистик для переменных, которые представлены в таблице 2.1 (с подробными характеристиками анализируемых данных можно ознакомиться в приложении 3).

Таблица 2.1

Описательные статистики для переменных CCC, ITD, ACP, APP, ROE, SIZE, LR

|

Переменная |

Среднее значение |

Максимальное значение |

Минимальное значение |

Стандартное отклонение |

Значение Probability |

|

CCC |

154.3254 |

358.164 |

28.515 |

104.6651 |

0.5438 |

|

ITD |

32.32078 |

87.601 |

13.685 |

23.487 |

0.4078 |

|

ACP |

218.3686 |

513.5283 |

75.2135 |

141.6134 |

0.2454 |

|

APP |

164.2111 |

460.34 |

24.556 |

149.1075 |

0.4064 |

|

ROE |

2.554201 |

9.193668 |

-0.044 |

2.9 |

0.265 |

|

SIZE |

23.58002 |

24.43534 |

22.22797 |

0.581598 |

0.708521 |

|

LR |

5.315259 |

14.58 |

0.7687 |

4.5978 |

0.4078 |

Исходя из данных, представленных в таблице, можно прийти к следующим заключениям. Прежде всего, рассмотрим значения, характеризующие зависимую переменную – показатель рентабельности активов (ROA). Среднее значение данного коэффициента для ООО «Транснефть – Балтика» составляет 2.55, максимальное значение коэффициента рентабельности активов составляет 9.19, а минимальное значение равно -0.044. Высокие значения показателя рентабельности активов могут говорить о том, что компания ведет свою деятельность эффективно. В нашем случае рентабельность на низком уровне.

Теперь перейдем к анализу объясняющих переменных. По данным таблицы можно заметить, что для компании средний период оборачиваемости запасов (ITD) составляет 32 дня, в то время как максимальное и минимальное значение данной переменной составляет 88 и 14 дней соответственно. высокое значение данного показателя является признаком того, что компания ведет свою деятельность достаточно эффективно. Что касается периода оборота дебиторской задолженности (ACP), то в среднем требуется 218 дней для того, чтобы получить денежные средства от должников. Максимальный период сбора дебиторской задолженности составляет 513 дней, минимальное значение составляет 75 дней.Это означает, что компания предоставляет клиентам отсрочки по платежам. Среднее значение показателя, отражающего период оборота кредиторской задолженности (APP), составляет 164 дней, в то время как максимальный и минимальный период, который требуется рассматриваемым компаниям для оплаты своих краткосрочных обязательств, составляет 460 и 24 дней соответственно. Это значит, что был период, в который компания не платила кредиторам около полутора лет. Еще одной зависимой переменной является цикл конверсии денежных средств (CCC), среднее значение которого для ООО «Транснефть – Балтика» составляет 154 дней. Максимальная продолжительность данного цикла составляет 358 дней, а минимальное значение – 28 дней.

Теперь рассмотрим характеристики контрольных переменных, первой из которой мы считаем размер компании, который рассчитывается, как натуральный логарифм от выручки от продаж. Максимальное и минимальное значение данного показателя составляет 24 и 22 соответственно, в то время как среднее значение для представленной выборки составляет 23,5. Это свидетельствует о том, что на протяжении всего периода стандартное отклонение для данного показателя равно 0,581. Из этого следует, что показатель выручки был стабилен. Перейдем к анализу коэффициента ликвидности, среднее значение которого составляет 5,3, что является нормальным значением для компании и говорит о том, что у компании есть достаточно оборотных активов для погашения своих текущих обязательств. В то же время, максимальное значение равно 14.58, а минимальное – 0.7, что говорит о наличии периода, в котором оборотных активов было явно недостаточно.

Теперь необходимо протестировать данные на нормальность распределения. Для этого протестируем следующие гипотезы:

Н0: переменные распределены нормально.

Н1: переменные не имеют нормального распределения.

При визуальном рассмотрении (с подробными характеристиками анализируемых данных можно ознакомиться в приложении 2) все показатели имеют нормальное распределение.

Из данных таблицы можно заметить, что значение Probability для всех переменных не равно 0.Это значит, что мы принимаем гипотезу H0, то есть, на все трех уровнях значимости можно утверждать, что распределение данных переменных близко к нормальному.

Таблица 2.2

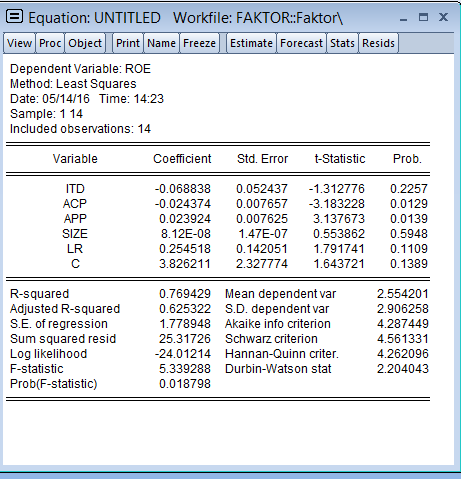

Результаты первого регрессионного уравнения

|

Переменная |

Коэффициент |

Стандарт. Ошибка |

T-Statistic |

Значимость |

|

ITD |

-0,068838 |

0,052437 |

-1,31278 |

0,2257 |

|

ACP |

-2,44E-02 |

7,66E-03 |

-3,18323 |

0,0129 |

|

APP |

2,39E-02 |

7,63E-03 |

3,137673 |

0,0139 |

|

SIZE |

8,12E-08 |

1,47E-07 |

0,553862 |

0,5948 |

|

LR |

2,55E-01 |

1,42E-01 |

1,791741 |

0,1109 |

|

C |

3,83E+00 |

2,33E+00 |

1,643721 |

0,1389 |

По результатам, полученным после анализа первой регрессионноймодели можно сделать вывод о том, что наиболее значимой (на уровне значимости 5%) независимой переменной, влияющей на эффективность деятельностиООО «Транснефть – Балтика» является период погашения кредиторской и дебиторской задолженности, а также показатель ликвидности текущих активов. При этом период обращения запасов не значим во влиянии на эффективность деятельности.Можно сделать вывод о том, что при влиянии на периоды погашения дебиторской и кредиторской задолженности путем совершенствовании финансового менеджмента, можно повысить эффективность деятельности ООО «Транснефть – Балтика».

Теперь перейдем к анализу результатов второй модели, описывающей взаимосвязь цикла конверсии наличных денежных средств и показателя эффективности деятельности компании. Важно отметить, что при построении данной регрессионной модели использовались переменные из первого регрессионного уравнения.

Таблица 2.3

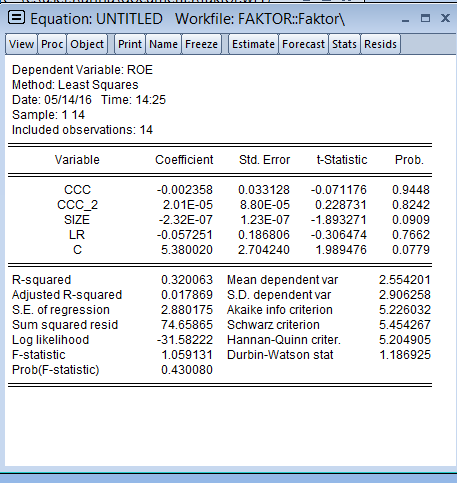

Результаты второго регрессионного уравнения

|

Переменная |

Коэффициент |

Стандарт. Ошибка |

T-Statistic |

Значимость |

|

CCC |

-0,002358 |

0,33128 |

-0,07118 |

0,9448 |

|

CCC2 |

2,01E-05 |

8,80E-05 |

0,228731 |

0,8242 |

|

SIZE |

-2,32E-07 |

1,23E-07 |

-1,89327 |

0,0909 |

|

LR |

-0,057251 |

0,186806 |

-0,30647 |

0,7662 |

|

C |

5,38002 |

2,70424 |

1,989476 |

0,0779 |

По результатам, полученным после анализа второй регрессионноймодели можно сделать вывод о том, что наиболее значимой (на уровне значимости 5%) независимой переменной, влияющей на рентабельность активов ООО «Транснефть – Балтика» является размер компании (натуральный логарифм от выручки от продаж). При этом остальные контрольные переменные, такие как коэффициент ликвидности и цикл конверсии денежных средств не дают высокой значимости в данном исследовании. Это означает, что можно сделать предположение о том, что при увеличении выручки (поскольку размер компании определяется размером выручки) эффективность деятельности ООО «Транснефть – Балтика» будет возрастать.

Сравним полученные после исследования двух регрессионных моделей результаты. Как видно из результатов первой модели, байесовский информационный критерий (критерий Шварца) равен 4.5613. Значение аналогичного критерия во второй модели составляет 5.4542. Из чего можно заключить, что результаты первой модели более значимы, и выбранный нами набор переменных в большей степени объясняет поведение показателя эффективности деятельности компании.

Также обратим внимание на то, что информационный критерий Акаике для первой модели будет меньше, чем для второй (4.2874 и 5.2260 соответственно), что дает нам основание полагать, что результаты первой регрессионной модели будут наиболее значимы для данного исследования.

Полученные в ходе исследования результаты означают, что для эффективного финансового менеджмента компании существуют некие оптимальные значения коэффициента ликвидности, периода оборачиваемости дебиторской и кредиторской задолженности и размера компании. С точки зрения оборотного капитала можно заключить, что дебиторская задолженность, являясь достаточно крупной частью оборотных активов, играет важную роль в определении эффективности компании.

ЗАКЛЮЧЕНИЕ

На современном этапе в условиях рыночной экономики наблюдается высокий уровень конкуренции не только среди отечественных компаний, но и в сравнении их с зарубежными. Вопрос эффективного управления оборотным капиталом встает на первый план, поскольку именно он определяет состояние компаний и характер, качество их деятельности.

Управление оборотным капиталом – одна из самых серьезных задач, стоящих перед финансовым менеджером. Его основной целью является повышение конкурентоспособности на рынке и улучшение благосостояния собственников не только в конкретный период, но и в долгосрочной перспективе.

В ходе исследования проблемы эффективного управления оборотным капиталом были выявлены следующие результаты. Нами достигнута поставленная цель с помощью последовательного решения задач.

Во-первых, анализ отечественной и зарубежной теоретической литературы в области оборотного капитала показал, что термин «оборотный капитал» может трактоваться и применяться на практике по-разному. Наиболее распространено понимание оборотного капитала как такой части всего капитала, которая направляется на создание оборотных средств и возмещается фирме в качестве части дохода от реализации (продажи) готового товара или услуги. Важно помнить, что в расчет берется только один производственный цикл. При этом после каждого производственного цикла оборотный капитал видоизменяется и предстает в денежной, производственной или товарной форме. Кроме того, оборотный капитал разделяется на чистый и брутто-оборотный; в финансовом менеджменте чаще оперируют понятием брутто-оборотного капитала. Важный вывод состоит в том, что оборотные средства включают в себя как материальные ресурсы, так и денежные. Также серьезным дополнением является, что структура и оборотных средств отличается от одной отрасли экономики к другой, и в большей мере они определяются длиной производственного цикла. От этого зависит и количество запасов, и готовой продукции. В работе мы ознакомились с тремя способами нормирования оборотных средств – способом управления оборотным капиталом. Еще в работе представлены четыре модели финансового управления оборотными средствами: идеальная, консервативная, агрессивная, компромиссная; рассмотрены риски, связанные с использованием той или иной модели, их преимущества и недостатки.

Во-вторых, мы проанализировали финансовое состояние Общества с ограниченной ответственностью «Транснефть – Балтика». Для этого были посчитаны некоторые коэффициенты: показатели, связанные с ликвидностью, критерии деловой активности, коэффициенты платежеспособности, показатели рентабельности. После этого мы сравнили их с нормальными значениями. Кроме того, нами были более подробно рассмотрены существенные показатели деятельности Общества, такие как выручка, налоговые начисления, дебиторская и кредиторская задолженности в каждом периоде с начала хозяйственно-экономической деятельности. За последние годы видно, что срок погашения кредиторской задолженности сократился, что является положительной динамикой. Выручка стабильна, однако в 2011 году наблюдалось снижение, которое связано с уменьшением грузооборота и тарифов на услуги по перекачке нефти. Наибольший удельный вес в оборотных активах занимает дебиторская задолженность. Например, в 2015 году около 80% всех оборотных активов составила дебиторская задолженность.

В-третьих, в последней главе работы были проведено эконометрическое исследование, в результате которого были выявлены наиболее значимые для финансового благополучия компании факторы. К ним были отнесены уровень ликвидности активов, период погашения дебиторской и кредиторской задолженности и размер компании.

В заключении хотелось бы отметить, что данное исследование может быть продолжено в будущем, например, интересно было бы проанализировать влияние управления оборотным капиталом на эффективность деятельности не одной компании, а целой отрасли, или аналогичной отрасли в другой стране. Кроме того, можно сравнить аналогичную ООО «Транснефть – Балтика» по размеру компанию в другой отрасли, например в пищевой.

СПИСОК ЛИТЕРАТУРЫ

- Приказ Минфина РФ от 26.03.2007 N 26н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету" (Зарегистрировано в Минюсте РФ 12.04.2007 N 9285). [электронный ресурс] / «Консультант-Плюс» URL: https://www.consultant.ru/document/cons_doc_LAW_107274/148952d741cfbd1c73818bbc5e6b291a9c4cf299/(дата обращения: 07.05.2016)

- Федеральный закон от 20.04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» [электронный ресурс] / «Консультант-Плюс» URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=172963;fld=134;dst=1000000001,0;rnd=0.036931900458182954(дата обращения: 07.05.2016)

- Налоговый Кодекс Российской Федерации. Ч. 2, Гл. 25, Ст. 266. [электронный ресурс] / «Консультант-Плюс» URL: https://www.consultant.ru/document/cons_doc_LAW_28165/85f4b05570b918c09d4855cc6175021e9065c993/(дата обращения: 07.05.2016)

- Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс: пер. с англ. под ред. В.В. Ковалева. СПб.: Экономическая школа, 2004. –669 с.

- Ван Хорн Дж., Вахович Д. Основы финансового менеджмента. М.: ООО «И.Д. Вильямс», 2008. – 1232 с.

- В.Ф. Дунаев, В.Д. Шпаков. Н.П. Епифанова, В.Н. Лындин. Экономика предприятий нефтяной и газовой промышленности: Учебник. Под ред. В.Ф. Дунаева. - М.: ЦентрЛитНефтеГаз, 2015. – 330 с.

- Дамодаран А., Инвестиционная оценка. Инструменты и техника оценки любых активов./Пер. с анг. – М.: Альпина Бизнес Букс, 2004 – 1342 с.

- Ковалев В. В. Финансовый менеджмент: теория и практика. М.: Проспект, 2011. – 1024 с.

- Симаков С.П. Я б в издатели пошел…предпринимательство & издательское дело: учебное пособие / С.П. Симаков; под ред. А.Ю. Казаковой; худож. Ю.С. Трубников. – Екатеринбург: издательство Баско, 2013. – 416 с.:ил.

- Финансовый менеджмент: учебник / Е.М. Рогова, Е.А. Ткаченко. – М.: издательство Юрайт, 2011. – 540 с.

- Лебедева А. Д., Сальникова А. О. Оценка и пути повышения экономической эффективности использования оборотного капитала //Актуальные вопросы экономических наук. – 2014. – №. 41-2.

- Липчиу Н. В., Юрченко А. А. Модели управления оборотным капиталом организаций в современных условиях //Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2012. – №. 76

- Никулин Е.Д. Механизмы управления оборотным капиталом компании на основе ценностно-ориентированного подхода: автореф. дис. … кандидат экон. наук: 08.00.10 «Финансы, денежное обращение и кредит» / Санкт-Петербургский Государственный Университет. Санкт-Петербург. 2010. – 26 с.

- Осипова В. С. Некоторые подходы к управлению оборотным капиталом на предприятии //Известия Южного федерального университета. Технические науки. – 2005. – Т. 52. – №. 8.

- Baltagi B. Econometric analysis of panel data. – John Wiley & Sons, 2008.

- Akoto R. K., Awunyo-Vitor D., Angmor P. L. Working capital management and profitability: Evidence from Ghanaian listed manufacturing firms //Journal of Economics and International Finance. – 2013. – Т. 5. – №. 9. – С. 373.

- Banomyong R. Measuring the cash conversion cycle in an international supply chain //Annual Logistics Research Network (LRN) Conference Proceedings. – 2005. – С. 29-34.

- Etiennot H., Preve L. A., Sarria-Allende V. Working capital management: an exploratory study //Journal of Applied Finance (Formerly Financial Practice and Education). – 2012. – Т. 22. – №. 1.

- Fazzari S.M., Petersen B.C. Working capital and fixed investment: New evidence of financing constraints // RAND Journal of Economics. 1993. Vol. 24. № 3. P. 328‒342.

- Garcia-Teruel P., Martinez-Solano P., Caballero S. Working capital management, corporate performance, and financial constraints // Journal of Business Research. 2014. № 67. P. 332‒338

- Mathuva D. The Influence of Working Capital Components on Corporate Profitability: A Surveys on Kenyan Listed Firms // Research Journal of Business Management. 2010. Vol. 4. № 1. P. 1–11.

- Mahajan Y. P. Working Capital Management: Truth Behind Curtain //International Research Journal of Multidisciplinary Studies. – 2016. – Т. 2. – №. 4.

- Nimalathasan B. Working capital management and its impact on profitability: A study of selected listed manufacturing companies in Sri Lanka //Information Management. – 2010. – Т. 12. – С. 76-83.

- Raheman A., Nasr M. Working capital management and profitability–case of Pakistani firms //International review of business research papers. – 2007. – Т. 3. – №. 1. – С. 279-300.

- Shubita M. F. Working Capital Management and Profitability: A Case of Industrial Jordanian Companies //International Journal of Business and Social Science. – 2013. – Т. 4. – №. 8.

- Shin H. H., Soenen L. Efficiency of working capital management and corporate profitability //Financial practice and education. – 1998. – Т. 8. – С. 37-45.

- Talonpoika A. M. et al. Defined strategies for financial working capital management //International Journal of Managerial Finance. – 2016. – Т. 12. – №. 3.

- Кириллов К. В. Оценка финансового состояния предприятия //Фундаментальные исследования. – 2009. – №. S3. [электронный ресурс] – URL:http://www.fundamental-research.ru/ru/article/view?id=1952(дата обращения: 25.03.2017)

- ООО «Транснефть – Балтика»: об организации [электронный ресурс] – URL:http://www.baltneft.transneft.ru/about/(дата обращения: 25.03.2017)

- Стоимость оборотных активов крупных и средних предприятий и организаций. Российский статистический ежегодник [электронный ресурс] // Федеральная служба государственной статистики – URL: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi(дата обращения: 25.02.2017)

- Система профессионального анализа предприятий и рынков [электронный ресурс] – URL: http://www.spark-interfax.ru/

ПРИЛОЖЕНИЯ

Приложение 1

Графики рассеивания данных показателей

Приложение 2

Проверка гипотезы о нормальности для переменных CCC, ITD, ACP, APP, ROE, SIZE, LR

Приложение 3

Описательные статистики для переменных CCC, ITD, ACP, APP, ROE,LR

Приложение 4

Результаты первой регрессионной модели

Приложение 5

Результаты второй регрессионной модели

Приложение 6

Методики расчета показателей финансового состояния компании

|

Наименование показателя |

Экономический смысл |

Формула расчета |

|

Коэффициент текущей ликвидности |

Характеризует в какой степени все краткосрочные обязательства предприятия обеспечены текущими активами. Показывает сколько рублей текущих активов приходится на единицу краткосрочных пассивов |

Оборотные активы / Краткосрочные обязательства |

|

Коэффициент быстрой ликвидности |

Характеризует в какой степени предприятие способно погасить краткосрочные обязательства, используя ден.средства, краткосрочные фин.вложения и дебиторскую задолженность |

(Оборотные активы - Запасы) / Краткосрочные обязательства |

|

Коэффициент абсолютной ликвидности |

Показывает, какая часть краткосрочных обязательств может быть погашена в кратчайшие сроки |

(Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

|

Оборачиваемость дебиторской задолженности (в разах) |

Отражает оборачиваемость дебиторской задолженности |

Выручка / (Средняя за период Дебиторская задолженность) |

|

Период погашения дебиторской задолженности (в днях) |

Характеризует сложившийся за период срок расчетов с покупателями и заказчиками |

Кол-во дней в периоде / Оборачиваемость дебиторской задолженности |

|

Оборачиваемость запасов (в разах) |

Отражает оборачиваемость запасов (по себестоимости) |

Себестоимость / (Средние за период Запасы) |

|

Период оборота запасов (в днях) |

Характеризует эффективность использования запасов (по себестоимости) |

Кол-во дней в периоде / Оборачиваемость запасов |

|

Оборачиваемость кредиторской задолженности (в разах) |

Отражает оборачиваемость кредиторской задолженности (по себестоимости) |

Себестоимость / (Средняя за период кредиторская задолженность) |

|

Период погашения кредиторской задолженности (в днях) |

Характеризует сложившийся за период срок расчетов с поставщиками и подрядчиками (по себестоимости) |

Кол-во дней в периоде / Оборачиваемость кредиторской задолженности |

продолжение таблицы

|

Оборачиваемость запасов (в разах) - по выручке |

Отражает оборачиваемость запасов (по выручке) |

Выручка / (Средние за период Запасы) |

|

Период оборота запасов (в днях) - по выручке |

Характеризует эффективность использования запасов (по выручке) |

Кол-во дней в периоде / Оборачиваемость запасов |

|

Оборачиваемость кредиторской задолженности (в разах) - по выручке |

Отражает оборачиваемость кредиторской задолженности (по выручке) |

Выручка / (Средняя за период кредиторская задолженность) |

|

Период погашения кредиторской задолженности (в днях) - по выручке |

Характеризует сложившийся за период срок расчетов с поставщиками и подрядчиками (по выручке) |

Кол-во дней в периоде / Оборачиваемость кредиторской задолженности |

|

Оборачиваемость чистого рабочего капитала (в разах) |

Отражает оборачиваемость чистого рабочего капитала |

Выручка / (Средний за период Чистый рабочий капитал) |

|

Оборачиваемость основных средств (в разах) |

Отражает оборачиваемость основных средств |

Выручка / (Средние за период Основные средства) |

|

Оборачиваемость оборотных активов (в разах) |

Отражает оборачиваемость текущих активов |

Выручка / (Средние за период Оборотные активы) |

|

Оборачиваемость совоупный активов (в разах) |

Отражает оборачиваемость совокупных активов |

Выручка / (Средние за период Совокупные активы) |

|

Финансовый цикл (в днях) |

Показывает финансовый цикл (цикл обращения денежных средств) |

Период оборота запасов + Период погашения Дебиторской задолженности - Период погашения Кредиторской задолженности |

|

Операционный цикл (в днях) |

Показывает операционный цикл (цикл накопления денежных средств) |

Период оборота запасов + Период погашения Дебиторской задолженности |

|

Финансовый рычаг (Совокупные активы к собственному капиталу по балансовой стоимости) |

Показывает сколько активов на 1 единицу собственного капитала по балансовой стоимости |

Совокупные активы / Собственный капитал по балансовой стоимости |

продолжение таблицы

|

Совокупный долг к собственному капиталу (по балансовой стоимости) |

Показывает сколько долга привлечено на 1 единицу собственного капитала по балансовой стоимости |

Совокупный долг / Собственный капитал по балансовой стоимости |

|

Долгосрочный долг к собственному капиталу (по балансовой стоимости) |

Показывает сколько долгосрочного долга привлечено на 1 единицу собственного капитала по балансовой стоимости |

Долгосрочный долг / Собственный капитал по балансовой стоимости |

|

Совокупный долг к совокупным активам |

Показывает сколько долга привлечено на 1 единицу совокупных активов |

Совокупный долг / Совокупные активы |

|

Краткосрочный долг к совокупным обязательствам |

Показывает долю краткосрочного долга в совокупных обязательствах |

Краткосрочный долг / Совокупные обязательства |

|

Нераспределенная прибыль к совокупным активам |

Показывает сколько нераспределенной прибыли приходится на 1 единицу совокупных активов |

Нераспределенная прибыль / Совокупные активы |

|

Оборотные активы к совокупным активам |

Показывает долю оборотных активов в совокупных активах |

Оборотные активы / Совокупные активы |

|

Чистый оборотный капитал к совокупным активам |

Показывает долю оборотных активов в совокупных активах |

Чистый оборотный капитал / Совокупные активы |

|

Собственный капитал (балансовая стоимость) к совокупным обязательствам |

Показывает сколько собственного капитала (по балансовой стоимости) приходится на 1 единицу совокупных обязательств |

Собственный капитал по балансовой стоимости / Совокупные обязательства |

|

Коэффициент концентрации заемного капитала |

Показывает долю совокупных обязательств в совокупных активах |

(Краткосрочные обязательства + Долгосрочные обязательства) / Совокупные активы |

|

Покрытие внеоборотных активов собственным капиталом (по балансовой стоимости) |

Отражает покрытие внеоборотных активов собственным капиталом по балансовой стоимости |

Собственный капитал по балансовой стоимости / Внеоборотные активы |

|

Коэффициент обеспеченности собственными оборотными средствами |

Отражает наличие собственных оборотных средств у предприятия необходимых для его финансовой устойчивости |

(Собственный капитал по балансовой стоимости - Внеоборотные активы) / Оборотные активы |

продолжение таблицы

|

Коэффициент маневренности собственных оборотных средств |

Показывает, какая часть собственных средств вложена в наиболее мобильные активы |

(Собственный капитал по балансовой стоимости - Внеоборотные активы) / Собственный капитал по балансовой стоимости |

|

Соотношение долга к Выручке |

Показывает сколько привлечено долга на 1 единицу выручки |

Долг / Выручка |

|

Соотношение долга к EBITDA |

Показывает сколько привлечено долга на 1 единицу EBITDA |

Долг / EBITDA |

|

Рентабельность по валовой прибыли (в %) |

Отражает долю от выручки, которая осталась на предприятии в качестве валовой прибыли |

Валовая прибыль / Выручка |

|

Рентабельность по EBITDA (в %) |

Отражает долю от выручки, которая осталась на предприятии в качестве прибыли до налогов, процентов, износа и амортизации |

EBITDA / Выручка |

|

Рентабельность по EBIT (в %) |

Отражает долю от выручки, которая осталась на предприятии в качестве прибыли до налогов и процентов |

EBIT / Выручка |

|

Рентабельность по EBT (в %) |

Отражает долю от выручки, которая осталась на предприятии в качестве прибыли до налогообложения |

EBT / Выручка |

|

Рентабельность по чистой прибыли, ROS (в %) |

Отражает долю от выручки, которая осталась на предприятии в качестве чистой прибыли |

Чистая прибыль / Выручка |

|

Валовая рентабельность затрат (%) |

Отражает долю от себестоимости, которая осталась на предприятии в качестве валовой прибыли |

Валовая прибыль / Себестоимость |

|

Рентабельность затрат (%) |

Отражает долю от суммы себестоимости, управленческих и коммерческих расходов, которая осталась на предприятии в качестве прибыли от продаж |

Прибыль от продаж / (Себестоимость + Коммерческие расходы + Управленческие расходы) |

|

Валовая рентабельность коммерческих и управленческих расходов (%) |

Отражает долю от суммы управленческих и коммерческих расходов, которая осталась на предприятии в качестве валовой прибыли |

Валовая прибыль / (Коммерческие расходы + Управленческие расходы) |

продолжение таблицы

|

Доходность собственного капитала, ROE (в %) |

Характеризует эффективность использования собственного капитала |

Чистая прибыль / Средний за период Собственный капитал по балансовой стоимости |

|

Доходность активов, ROA (в %) |

Характеризует способность предприятия обеспечить необходимую отдачу на совокупные активы |

Чистая прибыль / Средние за период Совокупные активы |

|

Доходность активов по EBIT, ROTA (в %) |

Характеризует эффективность использования совокупных активов по операционной прибыли |

EBIT / Средние за период Совокупные активы |

|

Эффективная ставка налога на прибыль (в %) |

Отражает эффективную ставку налога на прибыль |

Расходы по налогу на прибыль / Прибыль до налогов |

- Диагностика психологических проблем персонала организации

- Роль мотивации в поведении организации (Анализ современных теорий мотивации персонала)

- Наиболее успешные PR-акции по продвижению спортивных событий в России

- Роль мотивации в поведении организации (Теоретические основы мотивации в системе менеджмента)

- Влияние кадровой стратегии на работу службы персонала (Понятие кадровой стратегии)

- Разработка модуля ИС для Автоматизации учета использования IP адресов в компании

- Организация и управление процессами продажи предприятий в условиях конкуренции

- Особенности жизненного цикла инновационного проекта (Теоретические аспекты определения инновационного процесса и его взаимосвязь с региональными инновационными системами)

- Основные функции в системе менеджмента

- Стандарты управления проектами

- Валютный курс как экономическая категория, многофакторность формирования валютного курса

- Управление формированием затрат на предприятии (Теоретические аспекты анализа затрат)