Оборотные активы предприятия (Сущность и значение оборотных средств в деятельности организации, методологические основы оценки эффективности их использования)

Содержание:

Введение

Важнейшей составляющей ресурсной базы организации выступают его оборотные средства. Находясь в непрерывном обороте, они обеспечивают возможность осуществления различных фаз воспроизводственного процесса, влияя таким образом на финансовые результаты и на финансовое состояние организации. Вот почему их эффективное использование является одним из основных условий роста эффективности финансово – хозяйственной деятельности организации в целом. Экономическая теория и практика в настоящее время рассматривает оборотные средства как один из важнейших объектов управления. В свою очередь принятие решений относительно формирования, финансирования и использования оборотных средств требует проведения постоянного анализа их состояния, движения, эффективности использования.

Оборотные средства разнообразны по своему составу и включают в себя такие элементы, как материально – производственные запасы, денежные средства, краткосрочную дебиторскую задолженность. Анализ различных по составу и характеру элементов оборотных средств требует применения особого подхода к методическому обеспечению его осуществления. Информация, которая формируется в результате анализа оборотных средств предприятия имеет большое практическое значение для различного круга пользователей как внутренних, так и внешних по отношению к предприятию. Так как на основе такой информации формируется система показателей как по оборотным средствам в целом, так и по каждому отдельно взятому их элементу.

Методологические аспекты анализа и эффективного управления оборотными средствами предприятия в настоящее время достаточно полно проанализированы в экономической литературе. Глубокий анализ экономической сущности основных средств предприятия проведен в работах таких авторов, как А.М. Бирман, И.А. Бланк, Р.А. Родионов, С.А. Стоянова. Особенности политики финансирования оборотных средств, технологии и методы управления ими раскрыты в работах таких авторов, как Е.Н. Тихомиров, М.И. Ткачук, О.А. Пузникевич, А.Н. Шатунов. Технология оценки эффективности использования оборотных средств предприятия, методика расчета основных характеризующих ее показателей раскрыты в работах Л.Е. Басовский, В.В. Ковалев, Г.В. Савицкая, И.В. Сергеев, А.Д. Шеремет.

В то же время несмотря на значительную степень разработанности рассматриваемой проблемы, необходимо отметить, что содержащиеся в работах указанных выше авторов результаты проведенных исследования применимы преимущественно к предприятиям, которые работают в стабильной и предсказуемой среде, в то время как вопросам эффективного управления оборотными средствами в условиях экономического кризиса современными авторами уделено недостаточно внимания. Также необходимо учитывать, что на различные по масштабам, сферам и характеру деятельности предприятия, факторы внешней среды также влияют по-разному. Поэтому условия формирования и использования оборотных средств у различных предприятий различны. Поэтому методика анализа оборотных средств предприятия должна быть адаптирована к конкретным условиям его деятельности. Таким образом, рассматриваемая тема требует более детального изучения как в теоретическом, так и в практическом аспекте.

Цель работы состоит в оценке состава, структуры, динамики оборотных средств организации, оценке эффективности их использования, а также их влиянии на финансовые результаты и финансовое состояние организации.

Задачи, решаемые в работе, были сформулированы следующим образом:

1. Определить экономическую сущность, оборотных средств, выявить особенности по сравнению с другими элементами активов организации

2. Провести классификацию оборотных средств, проанализировать особенности их составных элементов;

3. Раскрыть особенности формирования оборотных средств организации, проанализировать возможные способы их финансирования;

4. Определить особенности методики расчета показателей, характеризующих эффективности использования оборотных средств организации, а также установить, какие факторы могут повлиять на их итоговое значение.

Теоретическую основу исследования составили работы российских и зарубежных авторов в области экономического анализа и экономики предприятия. Также при выполнении работы были проанализированы положения законодательства Республики Молдова, где осуществляет свою деятельность исследуемое предприятие, касающиеся особенностей формирования и финансирования оборотных средств предприятия, а также формирования учетной информации, на основе которых проводится анализ оборотных средств.

Методологическую основу исследования составили методы экономического анализа и методы горизонтального и вертикального анализа бухгалтерской отчетности предприятия, метод анализа коэффициентов, метод сравнения, метод факторного анализа.

Практическая значимость работы выражается в том, что сформулированные в ней выводы и рекомендации по повышению эффективности использования и управления оборотными средствами, могут применяться в практической деятельности предприятия, которое выступало в качестве объекта исследования.

Цели и задачи, особенности объекта и предмета исследования обусловили следующую структуру работы. Работа состоит из введения, двух тематических глав, заключения, списка использованных источников, приложений.

Глава 1. Сущность и значение оборотных средств в деятельности организации, методологические основы оценки эффективности их использования

1.1 Экономическая сущность и классификация оборотных средств организации

Основная цель деятельности коммерческой организации в условиях рыночной экономики состоит в обеспечении устойчивого роста прибыли. Возможности получения и роста прибыли в свою очередь определяются тем, насколько эффективно коммерческая организация осуществляет свою основную деятельность. Для осуществления этой деятельности любой коммерческой организации необходимы не только средства труда, но и предметы труда, в качестве которых выступают ресурсы, являющиеся материалом для выработки готовой продукции, а также различные финансовые ресурсы для обеспечения процесса производства и сбыта продукции. Совокупность таких ресурсов представляет собой оборотные средства предприятия, которые наряду с основными средствами являются важнейшим производственным фактором.

Понятие оборотных средств в настоящее время определяется с точки зрения различных подходов, что подтверждается данными таблицы 1. Из таблицы видно, что сторонники первого подхода раскрывают сущность оборотных средств через принципы их организации, при этом оборотные средства не рассматриваются в стоимостном единстве их основных элементов, а анализируются как простое соединение нескольких частей. Сторонники второго подхода рассматривают оборотные средства как категорию, обслуживающую кругооборот ресурсов предприятия и выполняющую только производственную функцию. Также сторонники данного подхода не выделяют качественную особенность оборотных средств предприятия – их денежную форму. Сторонники третьего подхода рассматривают оборотные средства в узком смысле. Его сторонники рассматривают только денежную форму движения оборотных средств, игнорируя другие их формы, которые они принимают на различных стадиях кругооборота.

Таблица 1 – Различные подходы к определению понятия «оборотные средства»

|

Подходы |

Сторонники |

Определение |

|

Организационный |

А.М. Бирман, И.Т. Балабанов |

Оборотные средства - простая совокупность элементов оборотных производственных фондов (запасы сырья, материалов, топлива, незавершенного производства и прочих) и фондов обращения (готовая продукция, денежные средства и средства в расчетах) |

|

Производственный |

О.И. Лаврушин, Л.Х. Соколовский, В.В. Остапенко |

Оборотные средства - стоимость, авансируемая для образования оборотных производственных фондов и фондов обращения, то есть категория, обслуживающая кругооборот ресурсов предприятия и выполняющая только производственную функцию. |

|

Денежный |

А.Р. Родионова, В.П. Грузинов |

Оборотные средства рассматриваются как денежные средства, авансированные в оборотные производственные фонды и фонды обращения |

|

Экономический |

И.А. Бланк, В.В. Ковалев, К.А. Раицкий, А.Ф. Ионова |

Оборотные средства (текущие активы) – это средства, инвестируемые предприятием в текущие операции в течение каждого цикла. |

|

Бухгалтерский |

Б.А. Райзбер, Л.Ш. Лозовский, О.В. Ефимова |

Оборотные средства (капитал) это подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства. |

Сторонники четвертого подхода рассматривают как активы, характеризующие совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребленных в течение одного производственно-коммерческого цикла. Недостаток данного подхода состоит в том, что он не раскрывает состава оборотных средств, что может привести к различному толкованию сущности данной категории. Сторонники пятого подхода рассматривают оборотные средства скорее как объект бухгалтерского учета.

Представленные в таблице 1 определения, позволяют сделать вывод о том, что оборотные средства – это одна из наиболее сложных экономических категорий. В современной экономической литературе зачастую как синонимы применяются понятия «оборотные средства», «оборотные фонды», «оборотные активы», «оборотный капитал». В то же время данные категории не могут рассматриваться как тождественные, что подтверждают результаты их сравнения. Оборотные фонды, представляют собой средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы [22, с.149].

Оборотный капитал представляет собой производственный капитал, часть которого затрачивается как аванс на приобретение предметов труда и рабочей силы [22, с.149]. При этом воплощение оборотного капитала выражается элементами постоянного капитала (сырьем, материалами, энергией, топливом, незавершенным производством) и переменного капитала (затраты на приобретение рабочей силы, стоимость которой не переносится на готовый продукт, а образует новую стоимость, которая равна его собственному эквиваленту и прибавочной стоимости).

Понятие оборотные активы характеризуется соотношением чистой продажной выручки и средней величины комплексных активов организации. [22, с.150]. Данная категория может рассматриваться как показатель эффективности использования активов.

Для более полного понимания разницы между представленными выше категориями, необходимо проанализировать их поэлементный состав, который показан на рисунке 1.

Таким образом, обобщая представленные выше определения понятия «оборотные средства», а также его сравнение с категориями «оборотные активы», «оборотные фонды», «оборотный капитал» позволяет сделать вывод о том, что в практической деятельности коммерческой организации оборотные средства должны рассматриваться как элемент имущества организации, который используется в течение одного года или одного производственного цикла, выступает в качестве предметов труда, может менять свои физические свойства в процессе эксплуатации. Оборотные средств относятся к категории мобильных активов, которые имеют денежную форму или могут быть обращены в денежные средства в течение одного года или одного производственного цикла.

Оборотные фонды

Средства предприятий; запасы готовой продукции; денежные

суммы в кассе предприятия.

Оборотные средства

Запасы; незавершенное производство; готовая продукция;

наличные деньги; средства в расчетах.

Оборотные активы

Средства, использованные в течение одного отчетного периода; наличные деньги; инвестиции; сырье и полуфабрикаты; дебиторская задолженность.

Оборотный капитал

Элементы постоянного капитала: сырье; материалы; энергия;

топливо; незавершенное производство. Элементы переменного капитала: зарплата; рабочая сила

Рисунок 1 - Категории оборотных средств (фондов, капитала) и их состав

Для понимания экономической сущности оборотных средств необходимо в первую очередь рассмотреть особенности их движения. В своем движении оборотные средства проходят три основных стадии, последовательность которых показана на рисунке 2

Оборотные средства

1 стадия

Денежная

2 стадия

Производственная

3 стадия

Товарная

Реализация

Рисунок 2 – Кругооборот оборотных средств организации [26, с.69]

На первой стадии денежные средства организации, которые используются для приобретения сырья, материалов, топлива, комплектующих изделий, необходимых для осуществления производственной деятельности, приобретают форму производственных запасов. На второй стадии производственные запасы в процессе производственной деятельности приобретают форму незавершенного производства и готовой продукции. На третьей стадии в процессе реализации продукции организация снова получает денежные средства. Таким образом, оборотные средства совершают оборот, и затем этот процесс повторяется.

Анализ экономической сущности оборотных средств позволяет провести их классификацию. В качестве основных критериев оборотных средств в экономической литературе рассматривается два основных: их функциональная роль в процессе производства, нормирование оборотных средств. В зависимости от функциональной роли в процессе производства оборотные средства классифицируются на оборотные производственные фонды и фонды обращения (Приложение А). Как видно из данного приложения, оборотные производственные фонды включают в себя производственные запасы, незавершенное производство и расходы будущих периодов. Величина оборотных средств, находящихся в составе оборотных производственных фондов определяется прежде всего организационно – техническим уровнем производства и длительностью производственного цикла при изготовлении продукции. Оборотные производственные фонды участвуют в создании готовой продукции, сразу и полностью переносят свою стоимость на готовую продукцию без использования механизма амортизации.

Фонды обращения включают в себя запасы готовой продукции, отгруженные, но не оплаченные товары, средства в расчетах, денежные средства на расчетном, валютном и прочих счетах. В отличие от оборотных производственных фондов, фонды обращения не участвуют в образовании новой стоимости, а являются носителями уже созданной стоимости. Их роль в деятельности коммерческой организации состоит в том, чтобы обеспечить денежными средствами ритмичность процесса обращения.

Более детальный анализ состава оборотных производственных фондов и фондов обращения проведен в Приложении Б.

Соотношение различных элементов оборотных средств, выделенных по функциональному назначению, позволяет определить их структуру, которая характеризует долю отдельных элементов оборотных средств в их общей сумме. Структура оборотных средств у предприятий различается в зависимости от вида и объема деятельности. Типовая структура оборотных средств предприятий различных сфер деятельности приведена в Приложении В.

Вторым основным критерием классификации оборотных средств предприятия, является их разделение по критерию нормирования (рисунок А.2 Приложения А). В соответствии с данным подходом к классификации оборотные средства делятся на нормируемые и ненормируемые. К нормируемым относятся те оборотные средств в отношении которых определяется их экономически обоснованная величина, обусловленная потребностью в них организации с целью обеспечения нормальной работы. Нормирование оборотных средств имеет большое практическое значение для коммерческой организации. Так, фактическое значение оборотных средств ниже установленного норматива, может привести к перебоям в работе вплоть до остановки предприятия. Избыток оборотных средств, напротив, может привести к дополнительным расходам на их хранение. Во избежание указанных выше ситуаций в процессе нормирования необходимо определить денежные суммы, которые необходимы для определения постоянных минимальных, но в то же время достаточных запасов оборотных средств. Нормируются, как правило, оборотные производственные фонды, в то время как большинство элементов фондов обращения относятся к категории ненормируемых.

Помимо рассмотренных выше, в качестве дополнительных критериев классификации оборотных средств коммерческой организации необходимо рассматривать источники их формирования, степень ликвидности, степень риска вложений.

При классификации оборотных средств по источникам формирования можно выделить два основных их вида: собственные и заемные. Формирование данных видов оборотных средств на предприятии обусловлено особенностями организации производственного процесса. Так, минимально необходимая сумма для обеспечения потребности предприятия в оборотных средствах, формируется за счет собственных источников финансирования. В то же время под влиянием различных факторов (сезонный характер заготовки сырья, колебания спроса на продукцию предприятия), предприятие может испытывать временную потребность в дополнительных источниках финансирования, которая покрывается кредитом или привлеченными средствами из других источников.

Классификация оборотных средств по степени ликвидности обусловлена особенностями их кругооборота и способностью трансформироваться в денежную форму на различных его этапах. Различные формы оборотных средств, образующиеся в процессе их движения, характеризуются различной степенью ликвидности (таблица 2).

Таблица 2 – Классификация оборотных средств организации по степени ликвидности [15, с.202]

|

Группа оборотных активов |

Состав включаемых статей актива баланса |

|

1. Наиболее ликвидные активы |

1.1 Денежные средства: касса, расчетные счета, валютные счета, прочие денежные средства 1.2 Краткосрочные финансовые вложения |

|

2.Быстро реализуемые активы |

2.1 Товары отгруженные 2.2. Краткосрочная дебиторская задолженность 2.3 Прочие оборотные активы |

|

3. Медленно реализуемые активы |

3.1 Запасы за минусом расходов будущих периодов |

Данная классификация имеет большое практическое значение, так как позволяет контролировать, достаточно ли у предприятия ликвидных активов, которые обеспечивают его текущие обязательства, и таким образом определяют его платежеспособность и финансовую устойчивость.

Также как и другие элементы имущества коммерческой организации, оборотные средства выступают объектом инвестирования, что позволяет проводить их классификацию по степени риска вложений. Виды оборотных средств, выделенных по данному критерию, показаны в таблице 3. Из таблицы следует, что вложения в оборотные средства предприятия могут быть сопряжены с малым, средним и высоким риском. Уровень риска должен учитываться при принятии конкретных решений относительно инвестирования в оборотные средства предприятия.

Подводя итоги исследования, проведенного в данном параграфе бакалаврской работы, необходимо отметить ключевую роль оборотных средств в финансово – хозяйственной деятельности коммерческих организаций.

Таблица 3 – Классификация оборотных средств организации по степени риска вложений [15, с.203]

|

Группа оборотных активов |

Состав включаемых статей актива баланса |

|

1. Оборотные активы с минимальным риском вложения |

1.1 Денежные средства: касса, расчетные счета, валютные счета, прочие денежные средства; 1.2 Краткосрочные финансовые вложения |

|

2. Оборотные активы с малым риском вложений |

2.1 Дебиторская задолженность за вычетом сомнительной 2.2 Производственные запасы (за вычетом залежалых) 2.3 Остатки готовой продукции и товаров (за вычетом не пользующихся спросом) |

|

3. Оборотные средства со средним риском вложений |

3.1 Незавершенное производство за вычетом сверхнормативного 3.2 Расходы будущих периодов |

|

4.Оборотные средства с высоким риском вложений |

4.1 Сомнительная дебиторская задолженность 4.2 Залежалые производственные запасы 4.3 Сверхнормативное незавершенное производство 4.4 Готовая продукция, не пользующаяся спросом 4.5 Прочие элементы оборотных средств, не вошедшие в предыдущие группы. |

Эта роль проявляется в том, что они обеспечивают непрерывность производственного процесса, составляют основу формирования финансового результата предприятия, оказывают непосредственное влияние на его финансовое состояние. В связи с этим управление оборотными средствами в коммерческой организации должно быть рационально организовано, а сами средства эффективно использоваться.

1.2 Структура оборотных средств предприятий

Структура оборотных средств торговых предприятий зависит от типа, товарной специализации, структуры товарооборота, степени насыщения рынка товарной массой.

По принципу организации оборотные средства подразделяют на нормируемые и ненормируемые.

Нормируемые оборотные средства – это те оборотные средства, размер которых может быть точно определен в виде нормы или норматива. Они обеспечивают оптимальную потребность торговых предприятий в тех или иных товарно-материальных ценностях и составляют более 75% всех оборотных средств. К нормируемым оборотным средствам относятся: товарные запасы, денежные средства в кассе и пути, производственные запасы, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов. Размер нормируемых оборотных средств находится в непосредственной зависимости от объема товарооборота или выпуска продукции и скорости обращения товаров. Финансовым планом предусматриваются нормы запасов этих средств в пределах минимально необходимых для осуществления торговой деятельности.

Ненормируемые оборотные средства – оборотные средства, размер которых определить в плановом порядке невозможно или затруднительно. В финансовом плане не предусматриваются нормативы их остатков. Размер этих средств определяется в оперативном порядке. К ненормируемым оборотным средствам относятся денежные средства на расчетном и других счетах, дебиторская задолженность, товары отгруженные и на ответственном хранении. Нормируемые оборотные средства не имеют твердо фиксированных источников покрытия. Источниками покрытия ненормируемых оборотных средств обычно являются прочие пассивы и средства временно свободных специальных фондов.

По источникам формирования оборотные средства подразделяют на собственные, заемные и привлеченные.

Собственные оборотные средства играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью.

Размеры и источники пополнения собственных оборотных средств ежегодно определяются и фиксируются в финансовом плане. В условиях самофинансирования основным источником пополнения собственных оборотных средств служит прибыль предприятия.

На каждом предприятии имеются средства, приравненные к собственным, - устойчивые пассивы. Минимальная постоянная величина устойчивых пассивов всегда находится в распоряжении предприятия, оно ими пользуется, не изыскивая специально дополнительные источники для финансирования хозяйственной деятельности и формирования собственных оборотных средств. К устойчивым пассивам относятся: переходящая задолженность по оплате труда и отчислениям в социальные фонды, задолженность покупателям и заказчикам по полученным авансам, кредиторская задолженность поставщикам за товары в размере 50% сумм, числящихся по отчетному балансу, и др.

В обороте предприятия кроме собственных оборотных средств находятся заемные средства, основу которых составляют краткосрочные кредиты банков, а так же других кредиторов. Привлечение заемных средств покрывает временную дополнительную потребность предприятия, что обусловлено объективными причинами: инфляцией, ростом объемов деятельности, задержек в оплате счетов клиентов и др.

К привлеченным предприятием в хозяйственный оборот средствам относятся кредиторская задолженность, которая является, по существу, бесплатным кредитором, предоставляемым другими предприятиями, отдельными лицами. В отличие от устойчивых пассивов кредиторская задолженность является не планируемым источником формирования оборотных средств.

В наиболее общем виде структура оборотных средств и их источников показана в бухгалтерском балансе. Собственные оборотные средства представляют собой разность между оборотными активами и краткосрочной кредиторской задолженностью, поэтому любые изменения в составе их компонентов прямо или косвенно влияют на размер и качество собственных оборотных средств.

Величина оборотных средств торгового предприятия зависит от многих факторов, среди которых основное место отводится объему и ассортиментной структуре товарооборота. Чем больше объем товарооборота предприятия, тем при прочих равных условиях выше потребность в оборотных средствах. Чем сложнее ассортимент товаров, тем больше время обращения, тем значительнее величина товарных запасов, тем выше потребность в оборотных средствах.

Важными факторами, влияющими на величину оборотных средств, являются условия и частота завоза товаров. Отдаленность поставщиков товаров вызывает необходимость завоза больших партий товаров и увеличивает потребность в оборотных средствах, и наоборот.

Если на предприятии хорошо поставлена маркетинговая деятельность, то товары закупаются с учетом спроса, быстро реализуются, и потребность в оборотных активах снижается.

Глава 2 Формирование и особенности оборотных средств коммерческой организации

2.1 Особенности формирования оборотных средств коммерческой организации и источники их финансирования

В предыдущем параграфе бакалаврской работы уже была отмечена важность правильного определения величины оборотных средств предприятия. Практическая ее реализация обеспечивается в процессе формирования оборотных средств. Одна из основных задач, которые должна быть решена в процессе формирования оборотных средств организации заключается в выборе и обеспечении рационального сочетания источников их финансирования. Важность решения данной задачи определяется тем, что от объема и соотношения между отдельными источниками финансирования оборотных средств непосредственно зависит скорость их оборота и возможность эффективного осуществления финансово – хозяйственной деятельности организации на всех этапах их кругооборота. Так, при недостатке финансирования у предприятия формируется недостаток оборотных средств, что в свою очередь будет препятствовать бесперебойному осуществлению производственного процесса. Избыток финансирования, напротив, приводит к избытку оборотных средств, что приводит к бездействию оборотных средств и их неспособности приносить доход.

Важность правильного выбора источников финансирования оборотных средств объясняется еще одним фактором. Изменение рыночной конъюнктуры делает нестабильной и потребность организации в оборотных средствах. И поэтому сформировать их полностью только за счет собственных средств организация не может. Это обуславливает необходимость привлечения заемных источников. Негативным аспектом такого финансирования оборотных средств является ухудшение финансового состояния организации. Поэтому одна из основных задач, возникающих в системе управления оборотными средствами предприятия заключается в необходимости обеспечить эффективность привлечения заемных средств.

Классификация источников формирования оборотных средств предприятия проведена в таблице 4. Удовлетворение потребности организации в оборотных средствах при сохранении устойчивого финансового состояния возможно только в случае оптимального сочетания между собственными и привлеченными (заемными) источниками их финансирования. Оборотные средства, которые формируются за счет собственных источников финансирования, называются собственные оборотные средства. Методика их расчета показана на рисунке 3. Как следует из данного рисунка, собственные оборотные средства организации могут рассматриваться как определенный запас финансовой прочности, определяющий достаточность его оборотных средств, которые были профинансированы за счет собственных средств для выполнения сформировавшихся на отчетную дату обязательств.

Существует два основных способа расчета собственных оборотных средств организации: 1) как разность между собственным капиталом и долгосрочными активами, 2) как разность между оборотными средствами и текущими обязательствами. Независимо от выбранной методики расчета результат будет идентичным.

Таблица 4 – Состав источников формирования оборотных организации*

|

Собственные |

Заемные |

Дополнительно привлеченные |

|

|

|

*таблица выполнена на основе источника [9]

«снизу»

Собственные оборотные средства = текущие активы – текущие пассивы

БАЛАНС

Фиксированные (основные)активы

Денежные средства

ТФП

Т А

Е К

К Т

У И

Щ В

И Ы

Е

Собственные средства

Долгосрочные обязательства

Текущие пассивы

«сверху»

Собственные оборотные средства = собственные средства + долгосрочные обязательства – основные активы

Эта часть оборотных активов покрыта собственными средствами и долгосрочными обязательствами

Собственные средства и долгосрочные обязательства превышает основные активы на эту величину: сумма превышения остается на формирование собственных оборотных средств

Рисунок 3 – Методика расчета собственных оборотных средств предприятия

Таким образом, формирование оборотных средств организации происходит как с использованием собственных, так и привлеченных средств, соотношение между которыми может быть различным в зависимости от выбранной политики управления оборотными средствами. В то же время при определении соотношения между собственными и привлеченными источниками формирования оборотных средств коммерческой организации важно учитывать, во-первых, необходимость обеспечения финансовой устойчивости предприятия, а во-вторых, потребность организации в оборотных средствах.

2.2 Технология оценки и определения резервов повышения эффективности использования оборотных средств коммерческой организации

Как уже было отмечено ранее, в силу ключевой роли оборотных средств в деятельности коммерческой организации, повышение эффективности их использования приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных средств организации способствует повышению ее финансовой устойчивости и платежеспособности, обеспечивает своевременное выполнение платежно – расчетных обязательств, что позволяет успешно осуществлять коммерческую деятельность.

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет организации.

Скорость оборачиваемости оборотных средств исчисляется с помощью трех взаимосвязанных показателей:

– коэффициента оборачиваемости (количества оборотов, совершаемых оборотными средствами за определенный период (год, полугодие, квартал));

– длительности одного оборота в днях,

– величины оборотных средств, приходящихся на единицу реализованной продукции.

Расчет оборачиваемости оборотных средств может производиться как по плану, так и фактически.

Плановая оборачиваемость может быть рассчитана только по нормируемым оборотным средств, фактическая – по всем оборотным средств, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот.

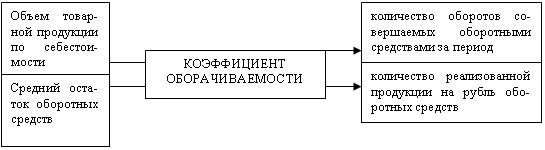

Коэффициент оборачиваемости определяется как отношение суммы выручки от реализации продукции, работ, услуг к среднему остатку оборотных средств по формуле:

К [5, с.198] (1)

Коб = Р / С,

где Р – выручка нетто от реализации продукции, работ, услуг; С – средние остатки оборотных средств.

Обобщенная методика расчета коэффициента оборачиваемости оборотных средств организации показана на рисунке 4

Рисунок 4 - Методика расчета коэффициента оборачиваемости [5, с.198]

Рисунок 4 - Методика расчета коэффициента оборачиваемости [5, с.198]

Оборачиваемость может быть определена как общая и как частная. Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. Частная оборачиваемость отражает степень использования оборотных средств в каждой фазе кругооборота, в каждой определенной фазе кругооборота, в каждой группе, а также по отдельным элементам оборотных средств.

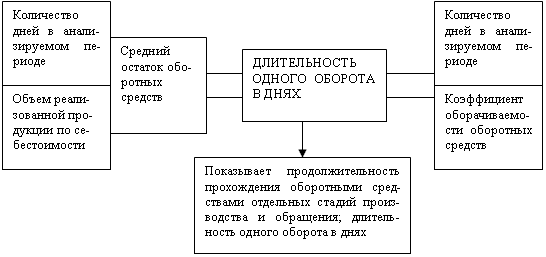

Оборачиваемость оборотных средств может быть представлена также в днях, то есть отражать длительность одного оборота. Для расчета данного показателя эффективности использования оборотных средств используются следующие формулы:

[5, с.199] (2)

[5, с.199] (3)

где О – длительность одного оборота в днях; С – остатки оборотных средств (среднегодовая или на конец предстоящего (отчетного) периода); Р – выручка товарной продукции (по себестоимости или в ценах); Д – число дней в отчетном периоде.

В обобщенном виде методика расчета продолжительности одного оборота оборотных средств организации показана на рисунке 5

Рисунок 5 - Расчет длительности одного оборота в днях [5, с.199]

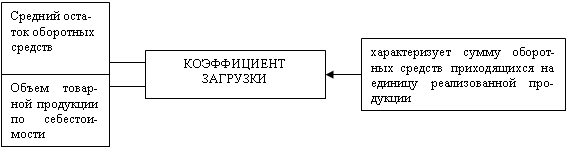

Коэффициент загрузки оборотных средств – это показатель обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на единицу реализованной продукции. По своей сути этот показатель представляет фондоемкость оборотных средств и рассчитывается как отношение среднего остатка оборотных средств к объему реализации продукции за анализируемый период. Для этого используется следующая формула:

[5, с.201] (3)

Кз = С / Р, [5, с.201] (4)

где Кз – коэффициент загрузки оборотных средств; С – средний остаток оборотных средств; Р – выручка (нетто) от реализации продукции, работ, услуг.

В общем виде методика расчета коэффициента загрузки оборотных средств показана на рисунке 6

Рисунок 6 - Расчет коэффициента загрузки оборотных средств [5, с.201]

Кроме указанных показателей, также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к средним остаткам оборотных средств. Методика расчета данного показателя отражена на рисунке 7.

Рисунок 7 - Рентабельность оборотных средств [5, с.201]

Количественным результатом эффективности использования оборотных средств является их высвобождение из оборота (при ускорении оборачиваемости) или дополнительное вовлечение в хозяйственный оборот (при замедлении оборачиваемости оборотных средств) (рисунок 8)

Рисунок 8 - Последствия ускорения и замедления оборачиваемости оборотных средств [5, с. 203]

Как видно из представленного выше рисунка, высвобождение может быть абсолютным и относительным. Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства на предприятии, в результате темпы роста реализации опережают прирост оборотных средств. Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в товарно – материальных запасах, обеспечивающих рост производства.

Относительное высвобождение оборотных средств, как и абсолютное, имеет единую экономическую основу и значение, либо означает для хозяйственного субъекта дополнительную экономию средств и позволяет обеспечить увеличение масштабов предпринимательской деятельности без привлечения дополнительных финансовых ресурсов.

В продолжение рассматриваемого вопроса, необходимо отметить, что эффективность использования оборотных средств зависит от многих факторов. Их общая классификация представлена в Приложении Г. Как видно из данного приложения, факторы, влияющие на эффективность использования оборотных средств организации на общеэкономические, экономико – организационные, и связанные с техническим прогрессом. На эффективность использования оборотных средств влияют факторы, как повышающие, так и снижающие их величину. К первой группе факторов можно отнести повышение качества торгового обслуживания, расширение сбытовой сети, изменение структуры товарооборота в сторону увеличения удельного веса товаров, имеющих замедленную оборачиваемость. Снижению оборотных средств способствует экономия материальных и финансовых ресурсов, внедрение в практику деятельности организации принципов хозяйственного расчета.

Факторы, определяющие величину оборотных средств и эффективность их использования могут быть субъективными и объективными. К числу субъективных факторов можно отнести, например, рациональность использования оборотных средств, выполнение плана продаж продукции, соблюдения кредитной и финансовой дисциплины. К объективным относятся факторы, которые не зависят от самой организации, например, стоимость сырья.

Эффективность использования оборотных средств организации, как уже отмечалось, измеряется длительностью их нахождения на тех или иных стадиях кругооборота. Длительность нахождения средств в оборота зависит от целого ряда внутренних и внешних факторов. К внешним факторам относятся сфера, масштабы деятельности и отраслевая принадлежность организации, экономическая ситуация в стране и обусловленные ею условия хозяйствования. В составе внутренних факторов можно отметить ценовую политику организации, структуру активов, методику оценки запасов.

Таким образом, степень эффективности использования оборотных активов предприятия определяется различными факторами как вещественного (средства производства), так и личного (работники предприятия) характера. Причем только при рациональном сочетании этих факторов создается возможность не только обеспечить выпуск продукции, но и снизить издержки производства, обеспечить предприятию прибыль и сохранить устойчивое финансовое состояние

2.3 Этапы и стратегии управления оборотными средствами коммерческой организации

Необходимость обеспечения эффективного использования оборотных средств организации обуславливает и необходимость рационального управления ими. Как отмечает Е.Ф. Тихомиров, главная задача этого управления заключается в формировании необходимого объема, оптимизации состава и обеспечении эффективного использования оборотных средств предприятия. В наиболее общем виде процесс управления оборотными средствами организации представлен на рисунке 9

Основная задача первого этапа управления оборотными средствами заключается в определении уровня обеспеченности предприятия данным элементом имущества и выявлении резервов повышения эффективности его использования. Анализ оборотных средств предприятия, как правило, осуществляется в четыре этапа. На первом этапе исследуется динамика общего объема оборотных средств, и динамика их удельного веса в общей сумме активов предприятия. На втором этапе анализа рассматривается динамика состава оборотных средств в разрезе основных их элементов: запасов сырья, материалов и полуфабрикатов, запасов готовой продукции, краткосрочной дебиторской задолженности, остатков денежных активов и их эквивалентов. Третий этап анализа предполагает изучение оборачиваемости отдельных видов оборотных средств и их составных элементов на основе показателей, которые были рассмотрены выше. Четвертый этап анализа предполагает расчет рентабельности оборотных средств, и факторов, которые ее определяют.

Этапы управления оборотными активами

Анализ оборотного капитала предприятия в предшествующем периоде

Выбор политики формирования оборотного капитала предприятия

Оптимизация объема оборотного капитала

Оптимизация соотношения постоянной и переменной частей оборотного капитала

Обеспечение необходимой ликвидности оборотного капитала

Обеспечение необходимой рентабельности оборотного капитала

Выбор форм и источников финансирования оборотного капитала

Рисунок 9 – Основные этапы управления оборотными средствами предприятия

Для анализа оборотных средств на данном этапе также может использоваться модель Дюпона, которая в отношении данного вида активов рассчитывается следующим образом [18, с. 347]:

(5)

Где Роа – рентабельность оборотных средств;

Рп – рентабельность продаж;

Ооа – оборачиваемость оборотных средств

И, наконец, на пятом этапе анализа проводится исследования источников формирования оборотных средств и определяется уровень финансового риска с учетом его сложившейся структуры.

Содержание второго этапа управления оборотными средствами предприятия обусловлено необходимостью выбора политики его формирования. В литературе по финансовому менеджменту выделяется три типа такой политики: агрессивная, консервативная и умеренная. Агрессивная политика реализуется в том случае, если предприятие не ставит никаких ограничений в наращивании оборотных средств, имеет значительные денежные средства, большие запасы сырья и готовой продукции, увеличивает дебиторскую задолженность. При этом удельный вес оборотных средств в общей сумме активов предприятия высок, а период их оборачиваемости постоянно увеличивается.

Консервативная политика управления оборотными средствами проводится в условиях достаточной определенности ситуации, когда объем продаж, сроки поступлений и платежей, необходимый объем запасов известны заранее. При такой политике удельный вес оборотных средств в общей сумме всех активов низок, а период их оборачиваемости гораздо короче, чем при агрессивной политике. Преимущество данной политики заключается в том, что она способна обеспечить высокую экономическую рентабельность, но ее главный недостаток связан с высоким риском возникновения неплатежеспособности из-за малейшей ошибки в расчетах, которая может привести к нарушению синхронности сроков поступлений и выплат предприятия.

Умеренная политика управления оборотными средствами сочетает в себе элементы агрессивной и консервативной политики. При реализации этой политики и экономическая рентабельность, и период оборачиваемости оборотных средств находятся на средних уровнях.

Каждому из перечисленных типов политики управления оборотными средствами соответствует политика управления краткосрочными обязательствами, каждая из которых характеризуется определенными признаками. Так, признаком агрессивной политики управления краткосрочными обязательствами является абсолютное преобладание краткосрочного кредита в общей сумме всех пассивов, что существенно ухудшает финансовое состояние предприятия. Признаком консервативной политики управления краткосрочными обязательствами является отсутствие или очень низкий удельный вес краткосрочного кредита в общей сумме всех пассивов предприятия, а имущество предприятия финансируется преимущественно за счет постоянных пассивов (собственного капитала и долгосрочных кредитов и займов). Признаком умеренной политики управления краткосрочными обязательствами является средний уровень краткосрочного кредита в общей сумме обязательств предприятия. Подходы к финансированию оборотных активов предприятия, соответствующие отдельной политики управления оборотными средствами и краткосрочными обязательствами, показана в Приложении Д.

Сочетаемость различных типов политики управления оборотными средствами и краткосрочными обязательствами показана в таблице 5.

Таблица 5 - Матрица выбора политики управления оборотными средствами и краткосрочными обязательствами

|

Политика управления краткосрочными обязательствами |

Политика управления оборотными средствами |

||

|

Консервативная |

Умеренная |

Агрессивная |

|

|

Агрессивная |

Не сочетается |

Умеренная |

Агрессивная |

|

Умеренная |

Умеренная |

Умеренная |

Умеренная |

|

Консервативная |

Консервативная |

Умеренная |

Не сочетается |

Из данной таблицы видно, что консервативной политике управления оборотными средствами может соответствовать умеренная или консервативная политика управления краткосрочными обязательствами. Умеренной политике управления оборотными средствами, как правило, соответствует любой тип политики управления краткосрочными обязательствами, в отличие от агрессивной политики, которой должен соответствовать агрессивный или умеренный тип политики управления краткосрочными обязательствами.

На следующем этапе управления оборотными средствами осуществляется их оптимизация. Она определяется выбранным типом формирования оборотных средства и состоит из трех основных стадий:

1. Разработка системы мероприятий по реализации резервов, направленного на сокращение продолжительности операционного цикла.

2. Разработка мероприятий по сокращению операционного цикла для отдельных элементов оборотных средств.

3. Определение потребности в оборотных средствах на предстоящий период.

Перечисленные выше стадии данного этапа управления оборотными средствами направлены преимущественно на сокращение длительности операционного цикла. Под операционным циклом в литературе по финансовому менеджменту понимается период полного оборота всей суммы оборотных средств, в процессе которого происходит смена отдельных их видов [16, с. 322]. Операционный цикл имеет сложную структуру и включает в себя два основных элемента: производственный и финансовый цикл. По определению Г.В. Савицкой производственный цикл характеризует период полного оборота материальных элементов оборотного капитала, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов предприятия, и заканчивая моментом отгрузки изготовленной из них готовой продукции.

Финансовый цикл предприятия характеризует период времени между началом оплаты поставщикам полученных от них сырья и материалов и началом поступления денежных средств от покупателей за поставленную им продукцию. Схема взаимосвязи производственного и финансового циклов показана на рисунке 10.

Из всего сказанного выше следует, что оптимизация оборотных средств предполагает в первую очередь сокращение длительности операционного цикла за счет уменьшения продолжительности его основных элементов, что обеспечивает более интенсивное его использование.

Период производственного цикла

Период оборота запасов сырья, материалов, полуфабрикатов

Период оборота незавершенного производства

Период оборота запасов готовой продукции

Период оборота текущей дебиторской задолженности

Период оборота текущей кредиторской задолженности

Период финансового цикла

(цикла денежного оборота)

Рисунок 6 – Схема взаимосвязи производственного и финансового циклов предприятия [9, с. 180]

При оптимизации оборотных средств предприятия необходимо учитывать, что потребность предприятия в отдельных их видах может меняться в зависимости от сезонных или других особенностей операционной деятельности. Поэтому в процессе управления оборотными средствами также необходимо оптимизировать соотношение между их постоянной и переменной частью, что определяет содержание четвертого этапа управления. Оптимальное соотношение между данными составляющими определяется с учетом особенностей деятельности предприятия и служит основой для определения источников их финансирования.

Содержание пятого этапа определяется необходимостью обеспечения ликвидности оборотных средств. Важность данного этапа определяется необходимостью обеспечения платежеспособности предприятия за счет его оборотных средств, которые могут использоваться для погашения текущих обязательств. Решение данной задачи осуществляется путем определения оптимального соотношения между наиболее и наименее ликвидными элементами оборотных средств.

Шестой этап управления оборотными средствами предприятия предполагает обеспечение необходимого уровня его рентабельности. Важность данного этапа определяется тем, что его выполнение позволяет обеспечить необходимый уровень доходности и прибыльности оборотных средств, а также создать условия для эффективного использования свободного остатка денежных средств с целью формирования эффективного портфеля краткосрочных финансовых инвестиций.

И, наконец, на последнем этапе управления оборотными средствами с учетом результатов предыдущих этапов осуществляется выбор форм и источников их финансирования. Данный этап является заключительным в процессе управления оборотными средствами, и поэтому результативность его выполнения позволяет оценить степень достижения цели по управлению им.

Так как отдельные элементы оборотных средств характеризуются определенными особенностями в общую технологию их управления могут быть внесены определенные изменения. Технология управления такими базовыми элементами оборотных средств, как товарно-материальные запасы, краткосрочная дебиторская задолженность и денежные средства представлена в Приложении Е.

Таким образом, управление оборотными средствами предприятия – это сложный и многоэтапный процесс, который направлен на сокращение производственного и финансового цикла, улучшение финансового состояния предприятия, рост его прибыли за счет более эффективного использования оборотных активов предприятия, оптимизации источников их финансирования, рациональной политики управления краткосрочными обязательствами.

Заключение

Анализ экономической сущности оборотных средств предприятия, их состава, структуры, факторов, определяющих эффективность использования, позволяет сформулировать в заключении бакалаврской работы следующие выводы и рекомендации:

1. Оборотные активы являются важнейшим элементом имущества предприятия, обеспечивающими непрерывность его операционной деятельности. Сущность понятия «оборотные средства» может быть раскрыта с использованием различных подходов: организационный, производственный, денежный, экономический, бухгалтерский. Анализируя и обобщая данные подходы можно заключить, что оборотные средства коммерческой организации представляют собой элемент имущества организации, который используется в течение одного года или одного производственного цикла, выступает в качестве предметов труда, может менять свои физические свойства в процессе эксплуатации. Оборотные средств относятся к категории мобильных активов, которые имеют денежную форму или могут быть обращены в денежные средства в течение одного года или одного производственного цикла.

2. Экономическая сущность оборотных средств раскрывается в процессе их движения. Кругооборот оборотных средств включает в себя 3 стадии: денежную, производственную и товарную, на каждой из которых происходит изменений формы оборотных средств.

3. Классификация оборотных средств может осуществляться по различным критериям, основными из которых являются: функциональная роль в финансов – хозяйственной деятельности, нормируемость, источники их формирования, степень ликвидности, степень риска вложений. Основными являются первые два из перечисленных выше критериев. По функциональной роли в деятельности организации оборотные средства делятся на оборотные производственные фонды и фонды обращения. Оборотные фонды – это часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. Они включают в себя сырье, основные и вспомогательные материалы, комплектующие изделия, незавершенное производство, топливо и другие предметы труда. Фонды обращения обслуживают процесс реализации готовой продукции и включают в себя запасы готовой продукции на складе, дебиторскую задолженность, денежные средства, находящиеся в кассе или на расчетном счете предприятия. По второму критерию оборотные средства делятся на нормируемые и ненормируемые. К нормируемым относятся те оборотные средств в отношении которых определяется их экономически обоснованная величина, обусловленная потребностью в них организации с целью обеспечения нормальной работы. Нормируются, как правило, оборотные производственные фонды, в то время как большинство элементов фондов обращения относятся к категории ненормируемых.

4. Формирование и финансирование оборотных средств предприятия осуществляется за счет различных источников: собственных, заемных и дополнительно привлеченных. Особая роль в данном процессе принадлежит собственным средствам, так как от полноты их использования непосредственно зависит уровень финансовой независимости организации. Оборотные средства, которые финансируются за счет собственного капитала организации, представляют собой собственные оборотные средства. Их экономическая сущность выражается в том, что они определяют запас финансовой устойчивости организации, зависящий от достаточности его оборотных средств, сформированных за счет собственных источников, для погашения обязательств.

5. В силу того что оборотные средства оказывают непосредственное влияние на финансовое состояние и финансовые результаты, любая коммерческая организация заинтересована в повышении эффективности их использования. Оценка эффективности использования оборотных средств организации осуществляется на основе системы показателей, которая включает в себя: коэффициент скорости оборота оборотных средств и их основных элементов, продолжительность одного оборота оборотных средств и их основных элементов, коэффициент загрузки оборотных средств, коэффициент рентабельности оборотных средств. Значение данных показателей формируется под влиянием различных факторов, имеющих как внешнюю, так и внутреннюю природу, субъективного или объективного характера, повышающих или понижающих величину оборотных средств.

6. Особое значение в решении задач по повышению эффективности использования оборотных средств организации является управление ими. Основная цель такого управления заключается в определении уровня обеспеченности организации оборотными средствами и выявлении резервов повышения эффективности их использования. Достижению данное цели способствует решение в процессе управления оборотными средствами следующих задач: оптимизация объема и структуры оборотных средств, поиск резервов сокращения операционного цикла, поиск резервов для повышения рентабельности и интенсивности использования оборотных средств.

Список использованных источников

- Конституция Российской Федерации: принята всенародным голосованием 12 декабря 1993 г. (с учетом поправок от 30.12.2008 г. № 6-ФКЗ, от 30.12.2008 г. № 7-ФКЗ, от 05.02.2014 г. № 2-ФКЗ, от 21.07.2014 г. № 11-ФКЗ) // Собрание законодательства РФ. – 2014. - № 31. - Ст. 439

- Гражданский кодекс Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ (ред. от 31.01.2016 г.) // // Собрание законодательства РФ. – 1994. - № 32. - Ст. 3301

- Гражданский кодекс Российской Федерации (часть вторая) от 26 января 1996 г. № 14-ФЗ (ред. от 29 июня 2015 г.) // Собрание законодательства РФ. - 1996. - № 5. - Ст. 410

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"//Российская газета", N 278, 09.12.2011

- Арсенова, Е.В. Экономика организации (предприятия): Учебник для вузов. – М.: Экономика, 2012. – 618 с.

- Балабанов, И.Т. Основы финансового менеджмента: Учебник. – М.: Финансы и статистика, 2012. – 528 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. - М.: Инфра-М, 2010. – 368 с.

- Бирман, А.М. Планирование оборотных средств: Учебник. – М.: .Дело, 2010. – 336 с.

- Бланк, И.А. Финансовый менеджмент. Учебник. – М.: КноРус, 2009 – 432 с.

- Галанов, В.А. Логистика: Учебное пособие. – М.: Инфра-М, 2009. – 272 с.

- Гинзбург, А.И. Экономический анализ. Краткий курс.: Учебное пособие/ А.И. Гинзбург. – 2-е изд. – СПб.: Питер, 2009. – 208 с.

- Жиделева, В.В. Экономика предприятия: Учебное пособие. – М.: Инфра-М., 2010. – 136 с.

- Журавлев, П.В. Экономика предприятия и предпринимательской деятельности: Учебник для вузов. – М.: Экзамен, 2010. – 544 с.

- Зайцева, Н.Л. Экономика, организация и управление предприятием: Учебное пособие. – М.: Инфра-М, 2009. – 464 с.

- Ионова, А.Ф. Финансовый анализ: Учебник. – М.: ТК Велби, Проспект, 2009. – 624 с.

- Ковалев, В.В. Финансовый менеджмент: теория и практика: Учебник. 2-е изд. перераб. и доп. – М.: ТК Велби, Просепкт, 2007. -1024 с.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия: Учебник/ В.В. Ковалев, О.Н. Волкова. - M.: OOO «ТК Велби», 2012.— 424 с.

- Ковалев, В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности .—М.: Финансы и статистика, 2010.—512 с.

- Логистика/ Б.А. Аникин, Т.А. Родкина. – М.:. ТК Велби, Проспект, 2012. – 408 с.

- Лукасевич, И.Я. Финансовый менеджмент: Учебник/ И.Я. Лукасевич. – М.: Эксмо, 2010. – 768 с.

- Любушкин, Н.П. Экономический анализ: Учебник/ Н.П. Любушкин. – М.: Юнити-Дана, 2009. – 424 с.

- Магомедов, А.М. Экономика предприятия: Учебник для вузов. – М.: Экзамен, 2014. – 352 с.

- Незамайкин, В.Н. Финансы организаций. Менеджмент и анализ: Учебник. – М.: Эксмо, 2009. – 528 с.

- Новый экономический словарь/ Авт. – сост О.А. Азрилиян. – М.: Институт новой экономики, 2009. – 1088 с.

- Пелих, А.С. Экономика предприятия (фирмы): Учебник. – Ростов н/Д.: МарТ, 2014. – 512 с.

- Продиус, Ю.И. Экономика предприятия: Учебное пособие. – Харьков: ООО «Одиссей». – 2014. – 416 с.

- Радионов, Р.А. Менеджмент: Нормирование и управление производственными запасами и оборотными средствами предприятия: Учебное пособие/ Р.А. Радионов, А.Р. Радионов. – М.: Экономика, 2014. – 616 с.

- Радионов, А.Р. Логистика, нормирование сбытовых запасов и оборотных средств предприятия: Учебник. – М.: Дело, 2002. – 416 с.

- Раицкий, К. А. Экономика организации (предприятия): Учебник/ К.А. Раицкий; 4-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2003. — 1012 с.

Приложение 1

Рисунок 1 – Классификация оборотных средств организации по функциональному назначению

Оборотные средства

Сыръе и материалы

Оборотные фонды в производственных запасах

Оборотные производственные фонды

Фонды обращения

Готовая продукция (на складах и в пути)

Денежные средства и средства в расчетах

Оборотные фонды в процессе производства

Незавершенное производство

Расходы будущих периодов

Полуфабрикаты собственного изготовления

Тара и тарные материалы

Топливо и электроэнергия

Малоценные и быстроизнашивающиеся предметы

Запасные части для текущего ремонта

Покупные полуфабрикаты

- Оценка качества (выбрать из ОКП) товаров (г. Барнаула)

- Управление приемом, размещением и хранением товаров («Мария-Ра»)

- История развития менеджмента (Теоретические аспекты возникновения и развития менеджмента)

- Взаимодействие органов государственной власти и местного самоуправления: проблемы и механизмы оптимизации. УСЗН Кировского района

- Анализ структуры торгового ассортимента в магазине «Сибвез» г. Новосибирск

- Управления Каналами сбыта в системе товародвижения реально существующей организации. АО ТК «Мегаполис»

- Курсовая работа

- Годовой бухгалтерский отчет: содержание и порядок составления. ООО «ОргТехЦентр»

- УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В РФ (Виды, формы и системы оплаты труда. Порядок начисления)

- РАЗРАБОТКА РЕСТОРАННОГО БРЕНДА НА ПРИМЕРЕ СТЕЙК-ХАУСА gOODMAN

- Основные этапы развития инновационного проектного менеджмент

- Реклама как сигнал и как информация. г. Владивосток