Годовой бухгалтерский отчет: содержание и порядок составления. ООО «ОргТехЦентр»

Содержание:

Введение

В ходе своей деятельности любое предприятие осуществляет хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность.

Бухгалтерская отчетность представляет собой совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.

Актуальность выбранной темы заключается в том, что в условиях развития экономических отношений в настоящее время в России повышаются требования к бухгалтерской отчетности организаций. Информация отчетности позволяет получить представление о финансовом положении и финансовых результатах деятельности организации для повышения эффективности принимаемых деловых решений. Направления дальнейшего развития системы бухгалтерского учета и отчетности раскрываются в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Первым из направлений, отраженных в Концепции, является повышение качества информации, формируемой в бухгалтерском учете и отчетности. Во многом качество информации бухгалтерского учета и отчетности определяется принципами, которые не только составляют теоретическую основу, но и выступают практическим руководством к действию. От их использования зависит формирование важнейших финансовых показателей, они служат основой для создания достоверной информации, максимально понятной широкому кругу пользователей.

Целью курсовой работы является изучение использования результатов анализа бухгалтерской (финансовой) отчетности для целей прогнозирования.

В соответствии с целью в работе рассмотрены следующие задачи:

- рассмотреть теоретические аспекты годового бухгалтерского отчета: содержание и порядок составления,

- провести анализ годового бухгалтерского отчета: содержание и порядок составления я в ООО «ОргТехЦентр»,

- разработать рекомендации по совершенствованию деятельности ООО «ОргТехЦентр».

Объектом курсовой работы является общество с ограниченной ответственностью «ОргТехЦентр».

Предметом курсовой работы является использование результатов анализа бухгалтерской (финансовой) отчетности для целей прогнозирования.

В процессе написания данной работы были использованы учебники и учебные пособия по теории финансового анализа, статьи в ведущих бухгалтерских и финансовых изданиях, а также открытые публикации: Абрютина М.С., Артеменко В.Г., Басовский Л.Е., Земитин Г.В.

При проведении комплексного анализа годовой бухгалтерской отчетности были использованы следующие приемы и методы: аналитический метод, факторный метод, горизонтальный анализ, вертикальный анализ, анализ абсолютных показателей, сравнительный анализ.

Курсовая работа состоит из введения, двух глав, заключения, списка литературы и приложений.

1 Теоретические аспекты годового бухгалтерского отчета: содержание и порядок составления

1.1 Основные понятия содержания годовой бухгалтерской отчетности

Бухгалтерская отчетность, прежде всего, должна быть полезна пользователям, использующим эту отчетность для удовлетворения потребности в информации. Пользователи бухгалтерской отчетности должны получить полную и достоверную информацию о деятельности предприятия и его имущественном положении [3, c.84].

Бухгалтерская отчетность необходима для:

1. вывода о перспективах сотрудничества;

2. вывода о ликвидности и платежеспособности предприятия;

3. проверки правильности начисления налогов и взносов и т.д.

Бухгалтерская отчетность нужна для:

1. информационного обеспечения принятия управленческих решений;

2. оценки эффективности деятельности предприятия и экономического анализа ранее принятых решений;

3. предотвращения отрицательных результатов хозяйственной деятельности предприятия;

4. выявления внутренних резервов;

5. обеспечения финансовой устойчивости организации;

6. сторонним пользователям информации, имеющим прямой финансовый интерес – работникам, акционерам, инвесторам, кредиторам, поставщикам и т.п.;

7. сторонним пользователям, имеющим не прямой (косвенный) финансовый интерес – налоговым и контрольно-ревизионным органам, внебюджетным фондам, статистическим управлениям и т.п. [12, c.54]

Бухгалтерская отчетность наиболее систематизирована и имеет жесткие внутренние связи. Именно эта отчетность – реальное средство коммуникации, благодаря которому менеджеры разных уровней общаются между собой на понятном им языке, получают представление о месте своего предприятия в системе конкурирующих и сотрудничающих предприятий, правильности выбранного стратегического курса и тактических методов.

Бухгалтерская отчетность – это единая система данных об имущественных и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [10, c.43].

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

При составлении бухгалтерской отчетности за отчетный год, отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Коммерческие организации представляют квартальную бухгалтерскую отчетность по окончании квартала, а годовую – не ранее 60 и не позднее 90 дней по окончании отчетного года.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации [12, c.32].

Перед составлением годовой бухгалтерской отчетности проводится инвентаризация имущества и обязательств организации. Это необходимо для того, чтобы проверить, что все хозяйственные операции отражены в учете и все остатки по счетам бухгалтерского учета, которые будут отражены в годовом балансе сформированы правильно. После необходимо провести реформацию баланса - это процедура закрытия бухгалтерских счетов на которых учитываются финансовые результаты [19, с.45].

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Отчетность организаций классифицируют по видам, периодичности составления и степени обобщения отчетных данных. Организации обязаны составлять отчетность на основе данных всех видов учета: бухгалтерского (синтетического и аналитического), статистического, оперативного [12, c.65].

Показатели финансово-хозяйственной деятельности организаций обобщаются в отчетности. Всю совокупность видов отчетности можно сгруппировать следующим образом: оперативная; бухгалтерская; статистическая.

Оперативная отчетность составляется на основании данных оперативного учета, которые собираются на определенную дату за короткие промежутки времени. С показателей оперативной отчетности руководители различных структурных подразделений организации осуществляют управление производством. Формы оперативной отчетности не регламентируются на уровне государства и разрабатываются самой организацией в зависимости от нужд управления [10, c.134].

Бухгалтерская отчетность является систематизированным сводом информации об имуществе, обязательствах, капитале и финансовых результатах деятельности предприятия. Эта отчетность составляется на основании данных бухгалтерского учета и ее формы регламентированы законодательными и нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Статистическая отчетность составляется на основании данных статистического, бухгалтерского и оперативного учета и является обобщающей отчетностью деятельности организации.

Бухгалтерскую отчетность делят на следующие группы:

1. По периодичности составления: промежуточная; годовая.

Промежуточная отчетность включает в себя месячную, квартальную, полугодовую и отчетность за девять месяцев. Промежуточную отчетность называют периодической бухгалтерской отчетностью.

2. По степени обобщения отчетных данных: первичная; сводная (консолидированная) [8, c.54].

Бухгалтерская отчетность как единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности составляется на основе данных бухгалтерского учета.

Главной задачей бухгалтерской отчетности является обеспечение гарантированного доступа заинтересованными пользователями к качественной информации о деятельности организации и/или информации о группе организаций, входящих в корпоративную семью. Для решения этой задачи бухгалтерская отчетность должна быть составлена по определенным правилам в соответствии с основными требованиями к ведению бухгалтерского учета и отчетности.

По объему сведений, содержащихся в отчетах, отчетность делят на: внутреннюю; внешнюю [12, c.110].

Внутренняя отчетность необходима для получения информации о каком-либо участке деятельности и составление ее вызвано потребностями самого предприятия. Внешняя отчетность необходима для информации внешних пользователей.

1.2 Общие требования и МСФО к бухгалтерской отчетности

Основными требованиями, которым должна удовлетворять бухгалтерская отчетность, являются:

1) Достоверность. Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

2) Полезность. Информация, представляемая в бухгалтерской отчетности, должна быть полезна. Информация считается полезной, если она уместна, надежна, сравнима и своевременна.

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки (п. 6.2 Концепции).

Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится [12, c.90].

Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности. Пользователи должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.

Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью [9, c.123].

3) Полнота. Бухгалтерская отчетность должна давать полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

4) Существенность. В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения.

5) Нейтральность. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

6) Последовательность. Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому [5, c.89].

7) Иные требования, вытекающие из положений по бухгалтерскому учету (абз. 5 п. 1 Указаний о порядке составления и представления бухгалтерской отчетности).

Таким образом, из вышесказанного можно сделать следующие выводы, что к бухгалтерской отчетности предъявляются нормативно-закрепленные требования. Основными из них являются достоверность, полнота, существенность, нейтральность, полезность, последовательность.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99). Информация о финансовом положении, как известно, формируется главным образом в бухгалтерском балансе, информация о финансовых результатах деятельности организации – в отчете о прибылях и убытках, информация об изменениях в финансовом положении организации – в отчете о движении денежных средств [13, c.198].

Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств.

МСФО «Представление финансовой отчетности» состоит в формулировке правил по представлению организацией финансовой отчетности, сопоставимой как во времени (за ряд отчетных периодов), так и с финансовой отчетностью других организаций.

МСФО устанавливает требования по представлению финансовой отчетности, содержит указания по ее составу, а также определяет минимальные требования к содержанию отчетности.

Положения МСФО относятся ко всей финансовой отчетности общего назначения, представленной в соответствии с МСФО.

Требования МСФО не распространяются на промежуточную финансовую отчетность. МСФО применяется всеми организациями, независимо от того, составляют ли они консолидированную или отдельную финансовую отчетность.

В МСФО используется терминология, принятая коммерческими организациями, включая публичные компании.

Финансовая отчетность — это структурированное представление информации о финансовом положении и финансовых результатах деятельности организации. Задача финансовой отчетности состоит в представлении информации о финансовом положении, финансовых результатах и движении денежных средств, которая может оказаться полезной для широкого круга лиц при принятии решений [10, c.132].

Финансовая отчетность также показывает результаты деятельности руководства по управлению ресурсами организации. Для решения указанной задачи финансовая отчетность представляет следующую информацию об организации: активы; обязательства; капитал; доходы и расходы, включая прибыли и убытки; поступления от распределения между владельцами, действующими в качестве владельцев капитала; денежные потоки [12, c.54].

Наряду с информацией, приведенной в примечаниях, указанные сведения помогают пользователям финансовой отчетности прогнозировать движение денежных средств организации, определять сроки возникновения и степень определенности денежных потоков.

Предприятие может использовать другие названия отчетов, помимо тех, которые используются в МСФО [11, c.43].

Предприятие должно представить все финансовые отчеты в полном комплекте финансовой отчетности. Предприятие может представить компоненты дохода и расхода либо как часть общего отчета о совокупном доходе, либо в отдельном отчете о прибылях и убытках. При представлении отчета о прибылях и убытках, этот отчет является частью полного комплекта финансовой отчетности и должен быть представлен непосредственно перед отчетом о совокупном доходе.

Аудиторское заключение, не являясь обязательным, обеспечивает пользователей независимым подтверждением уровня достоверности отчетных показателей.

Помимо финансовой отчетности многие организации представляют финансовый обзор, подготовленный руководством, в котором дается характеристика основных финансовых результатов деятельности организации, ее финансового положения, а также факторов неопределенности, которые приходится принимать во внимание при формировании отчетности.

Такой отчет может включать обзор:

- основных факторов, определяющих финансовые результаты, в том числе изменений условий хозяйствования, и их последствия; а также инвестиционной и дивидендной политики, направленной на поддержание достигнутого уровня и дальнейшее повышение эффективности работы;

- источников финансирования и соотношения собственных и привлеченных средств;

- ресурсов, которые не были отражены в отчете о финансовом положении в соответствии с МСФО [19, c.145].

Многие организации также представляют и другие виды отчетов, например о природоохранных мероприятиях, о добавленной стоимости, в частности, в отраслях, где экологические факторы имеют особое значение, а также в тех случаях, когда работники рассматриваются как значимая группа пользователей.

Отчеты, представляемые за рамками финансовой отчетности, не относятся к сфере МСФО.

1.3 Процедуры, предшествующие составлению годовой бухгалтерской отчетности

Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено, соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса [12, c.145].

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей [18, c.43].

Учетная политика, утверждаемая руководителем предприятия в начале каждого года, является важным документом, определяющим стратегию предприятия. Она не требует ежегодной детальной проработки, достаточно установить ее один раз исходя из принципов непрерывности и долговременности хозяйственной деятельности предприятия на определенном сегменте рынка.

При подготовке к годовому отчету необходимо провести следующие операции:

1.для отчетных документов выверить нормативную базу, действующую на дату их составления, так как стандарты бухгалтерского учета учитывают место и время совершения хозяйственных операций;

2. выверить остатки на счетах рабочего плана счетов предприятия;

3.проверить все фактически произведенные командировочные, представительские, рекламные расходы, а также расходы на содержание личного транспорта для служебного пользования и их соответствие действующим нормам; расходы сверх норм относятся на прибыль предприятия;

4. определить налогооблагаемую прибыль и уточнить схему уплаты налогов на квартал с учетом льгот предприятия, если они имеются;

5. рассчитать показатели для заполнения форм годовой отчетности;

6. заполнить годовой баланс и формы статистического учета.

Руководителю предприятия нужно ознакомиться с подготовленными к сдаче формами годовой отчетности и оценить результаты финансовой деятельности предприятия по итогам расчета прибылей и убытков за отчетный период [6, с.94].

К процедурам, предшествующим заполнению форм бухгалтерской отчетности, относятся: [16, с.124]

1. исправление ошибок, выявленных до даты представления бухгалтерской отчетности;

2. уточнение оценки активов и пассивов, отраженных в бухгалтерском учете;

3. отражение финансового результата деятельности организации;

4. сверка данных синтетического и аналитического учета на дату составления бухгалтерской отчетности.

Ошибки в бухгалтерском учете и отчетности могут быть как технические, так и методологические. Производимые исправления оформляются справкой бухгалтера, которая должна иметь обязательные реквизиты первичного документа [14, c.75].

На дату составления бухгалтерской отчетности необходимо:

1. Отразить приобретенные ценностей, находящихся в пути или не вывезенных со складов поставщиков, на счетах учета имущества;

2. Уточнить оценку имущества, полученных (выполненных, оказанных) по не отфактурованным поставкам, сопроводительные документы по которым получены до даты представления бухгалтерской отчетности;

3. Провести инвентаризацию перед составлением годовой бухгалтерской отчетности и отражение результатов инвентаризации в бухгалтерском учете;

4. Создать оценочные резервы на дату составления бухгалтерской отчетности.

5. Пересчитать в рубли на дату составления бухгалтерской отчетности активов и обязательств, стоимость которых выражена в иностранной валюте;

6. Отразить в годовой бухгалтерской отчетности условные обязательства;

7. Сальдировать отложенные налоговые активы и отложенные налоговые обязательства при составлении бухгалтерской отчетности;

8. Отразить доходы и расходы, относящихся к отчетному периоду, но по которым отсутствуют первичные документы;

9. Закрыть субсчета, открытых к счету 90 «Продажи», на субсчет 9 «Прибыль/убыток от продаж»;

10. Закрыть субсчета, открытых к счету 91 «Прочие доходы и расходы», на субсчет 9 «Сальдо прочих доходов и расходов»;

11. Списать чистую прибыль (убыток) отчетного года на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Организации обязаны формировать бухгалтерскую отчетность на основе согласованных данных синтетического и аналитического учета [13, с.83].

2 Анализ годового бухгалтерского отчета: содержание и порядок составления я в ООО «ОргТехЦентр»

2.1 Организационно-экономическая характеристика ООО «ОргТехЦентр»

Общество с ограниченной ответственностью «ОргТехЦентр» (ООО «ОргТехЦентр») зарегистрировано 16 апреля 2005 года.

Директор организации - Девтерев Евгений Петрович.

ООО «ОргТехЦентр» находится по адресу 656037, г. Барнаул, ул. Северо-Западная, д. 25.

ООО «ОргТехЦентр» ведет деятельность в соответствии с кодом ОКВЭД №516400 - Оптовая торговля офисными машинами и оборудованием.

По данным свежей выписки ЕГРЮЛ Росстата, компании ООО «ОргТехЦентр» присвоен ИНН 2221197373, ОГРН 1122225004901 и ОКАТО 01401363000.

Главной задачей ООО «ОргТехЦентр» является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов персонала и интересов собственников имущества организации.

Общество руководствуется в своей деятельности Гражданским Кодексом Российской Федерации, Федеральным законом от 30.12.2008 года № 312 «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», Федеральным законом от 08.02.1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью», а так же Уставом Общества.

Управление ООО «ОргТехЦентр» осуществляет директор на основе принципа единоначалия и обеспечивает решение возложенных на организацию задач. Он осуществляет общее руководство, решает самостоятельно все вопросы деятельности организации, предусмотренные Уставом. Директор пользуется правом распоряжения имуществом и средствами организации в пределах установленных уставом, заключает договора, выдает доверенности, открывает в банках счета, утверждает штатное расписание, издает приказы и дает указания, обязательные для исполнения всеми работниками организации.

Представим схему организационной структуры ООО «ОргТехЦентр» на рисунке 2.1.

ДИРЕКТОР

Бухгалтер-экономист

Начальник отдела продаж

Начальник отдела снабжения

Начальник технического отдела

Менеджер по закупу

Менеджеры по

продажам

Программист

Технический специалист

Сервисный инженер

Рисунок 2.1 - Организационная структура ООО «ОргТехЦентр»

Структура управления ООО «ОргТехЦентр» соответствует линейной организационной структуре. Все функции управления и подчинения сосредотачиваются у директора, создается вертикальная линия управления и прямой путь воздействия на подчиненных.

На основании бухгалтерской отчетности рассмотрим основные показатели деятельности организации за 2014 – 2016 гг. в таблице 2.1.

У организации имеется складские помещения, офисное помещение и автомобиль для доставки товаров клиентам.

Как видно из таблицы 2.1 выручка на протяжении исследуемого периода снизилась на 37,56%, что связано с уменьшением продаж ООО «ОргТехЦентр». Себестоимость за 2014-2016 гг. снизилась на 53,60%, что оценивается положительно и свидетельствует о более рациональном использовании ресурсов организации.

Чистая прибыль в 2015 г. по сравнению с 2014 г. возросла на 7719 тыс. руб. и вышла из области отрицательных значений, а в 2016 г. снизилась на 1716 тыс. руб. или на 93,72%, тем самым отрицательно повлияла на показатели рентабельности. Однако, в 2016 г. организация получила чистую прибыль в размере 115 тыс. руб.

Таблица 2.1 - Основные экономические показатели ООО «ОргТехЦентр» в 2014-2016 гг.

|

Показатели |

Период |

Темп прироста, % |

|||

|

2014 г. |

2015 г. |

2016 г. |

2015/2014 |

2016/2015 |

|

|

Активы, тыс.руб. |

16 560 |

16 710 |

15 379 |

0,91 |

-7,97 |

|

Собственный капитал, тыс.руб. |

13 425 |

15 256 |

15 371 |

13,64 |

0,75 |

|

Заемный капитал, тыс.руб. |

3 135 |

1 454 |

8 |

-53,62 |

-99,45 |

|

Выручка, тыс. руб. |

31771 |

22872 |

19838 |

-28,01 |

-13,27 |

|

Себестоимость продаж, тыс. руб. |

37317 |

19070 |

17315 |

-48,90 |

-9,20 |

|

Валовая прибыль, тыс .руб. |

-5546 |

3802 |

2523 |

-168,55 |

-33,64 |

|

Прибыль от продаж, тыс.руб. |

-5546 |

3802 |

2523 |

-168,55 |

-33,64 |

|

Чистая прибыль, тыс. руб. |

-5888 |

1831 |

115 |

-131,10 |

-93,72 |

|

Среднегодовая численность работников, чел. |

10 |

11 |

12 |

10,00 |

10,09 |

|

Величина основных производственных фондов, тыс. руб. |

10134 |

7600 |

7373 |

-25,00 |

-2,99 |

|

Фондоотдача, руб. / 1 руб. ОФ |

3,14 |

3,01 |

2,69 |

-4,14 |

-10,63 |

|

Фондоемкость, 1 руб. ОФ / руб. |

0,32 |

0,33 |

0,37 |

3,13 |

12,12 |

|

Рентабельность продаж, % |

- |

8,01 |

0,58 |

- |

-92,76 |

|

Рентабельность активов (ROA) |

- |

10,96 |

0,75 |

- |

-93,16 |

|

Коэффициент текущей ликвидности |

2,05 |

6,26 |

1000,13 |

205,37 |

15 876,52 |

|

Коэффициент срочной ликвидности |

1 |

4,25 |

559,63 |

325,00 |

13 067,76 |

|

Соотношение дебиторской и кредиторской задолженности |

0,24 |

0,06 |

35,75 |

-75,00 |

59 483,33 |

|

Оборачиваемость дебиторской задолженности |

41,86 |

256,99 |

69,36 |

513,93 |

-73,01 |

|

Коэффициент финансовой независимости |

0,81 |

0,91 |

1 |

12,35 |

9,89 |

|

Соотношение заемных и собственных средств |

0,23 |

0,1 |

0 |

-56,52 |

-100,00 |

Сокращение чистой прибыли обусловлено снижением выручки, ростом доли прочих расходов и доходов, налоговых выплат. Итак, ООО «ОргТехЦентр» имеет основательную материальную и клиентскую базы и стремится их расширить.

Сегодня ООО «ОргТехЦентр» - это предприятие с высоким качеством продаваемого товара, а также высококвалифицированными специалистами в области информационных технологий. ООО «ОргТехЦентр» всегда готово рассматривать возможность работы с новыми клиентами и объектами, постоянно в поиске новых партнеров и заказчиков, применяет гибкий подход к каждому клиенту.

В следующем параграфе проведем анализ финансовых показателей деятельности ООО «ОргТехЦентр», с целью изучения всех аспектов финансовой деятельности и всех характеристик финансового состояния организации в комплексе.

2.2 Анализ финансового состояния ООО «ОргТехЦентр»

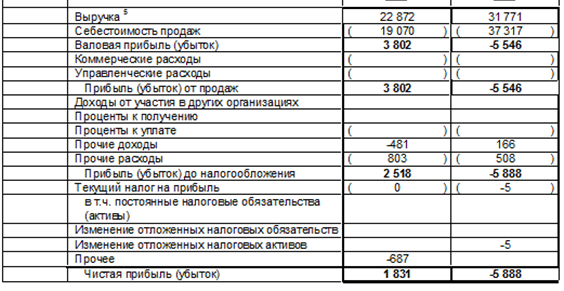

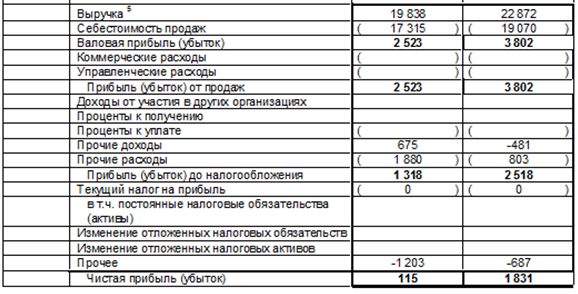

Рассмотрим показатели прибыли организации, используя Отчет о финансовых результатах (см. Приложение и таблицу 2.2).

Анализ данных таблицы 2.2 показывает, что выручка от реализации уменьшилась в 2014-2015 гг. на 8899 тыс. руб., а в 2015-2016 гг. - на 3034 тыс. руб. То есть за 3 года выручка снизилась на 37,56 %.

Таблица 2.2 - Состав и динамика финансовых результатов ООО «ОргТехЦентр» в 2014-2016 гг.

|

Показатель, тыс.руб. |

2014 г. |

2015 г. |

2016 г. |

Aбсолютное отклонение |

Tемп изменения 2016/2014, % |

|

|

2015-2014 |

2016-2015 |

|||||

|

Bыручка от продажи продукции |

31 771 |

22 872 |

19 838 |

-8 899 |

-3 034 |

-38 |

|

Cебестоимость |

-37317 |

-19070 |

-17315 |

-18 247 |

-1 755 |

-54 |

|

Валовая прибыль |

-5546 |

3802 |

2523 |

9 348 |

-1 279 |

-145 |

|

Пpибыль от продаж |

-5 546 |

3 802 |

2 523 |

9 348 |

-1 279 |

-145 |

|

Пpочие доходы |

166 |

-481 |

675 |

-647 |

1 156 |

307 |

|

Пpочие расходы |

-508 |

-803 |

-1880 |

-295 |

-1 077 |

270 |

|

Пpибыль до налогообложения |

-5 888 |

2 518 |

1 318 |

8 406 |

-1 200 |

-122 |

|

Teкущий налог на прибыль |

-5 |

0 |

0 |

-5 |

0 |

-100 |

|

Иныe налоговые выплаты |

0 |

-687 |

-1 203 |

687 |

516 |

- |

|

Чистaя прибыль |

-5 893 |

1 831 |

115 |

7 724 |

-1 716 |

-102 |

В то же время себестоимость снизилась в 2014-2015 гг. на 18247 тыс. руб., а в 2015-2016 гг. - на 1755 тыс. руб., что за 3 года составило 53,3 %. Темп снижения выручки ниже темпа снижения себестоимости. Это свидетельствуют о том, что организация провела работы по оптимизации затрат и снижению себестоимости.

Вследствие этого, валовая прибыль увеличилась в 2014-2015 гг. на 9318 тыс. руб., а в 2015-2016 гг. уменьшилась - на 1279 тыс. руб. и составила в 2016 г. 2523 тыс. руб.

Сальдо прочих доходов и расходов в 2014-2016 гг. отрицательно.

В результате своей деятельности в 2014 г. ООО «ОргТехЦентр» имело отрицательный финансовый результат, в 2015 г. частая прибыль составила 1831 тыс. руб., а в 2016 г. – 115тыс. руб.

Таким образом, в 2015-2016 гг. ООО «ОргТехЦентр» смогло выйти из области отрицательных значений финансового результата, что оценивается положительно.

Результаты финансово-хозяйственной деятельности организации также оцениваются с помощью относительных показателей, представленных в таблице 2.3.

Таблица 2.3 - Динамика показателей эффективности деятельности организации

|

Показатель, % |

2014г. |

2015г. |

2016г. |

Отклонение 2016-2014, % |

|

Рентабельность активов общая, % |

-35,56 |

15,07 |

8,57 |

44,13 |

|

Рентабельность активов чистая, % |

-35,56 |

10,96 |

0,75 |

36,30 |

|

Рентабельность собственного капитала общая, % |

-43,86 |

16,50 |

8,57 |

52,43 |

|

Рентабельность собственного капитала чистая, % |

-43,86 |

12,00 |

0,75 |

44,61 |

|

Рентабельность проданных товаров, продукции, работ, услуг, % |

-14,86 |

19,94 |

14,57 |

29,43 |

|

Рентабельность продаж общая, % |

-17,46 |

16,62 |

12,72 |

30,17 |

|

Рентабельность продаж чистая, % |

-18,53 |

8,01 |

0,58 |

19,11 |

Из данных таблицы 2.3 можно заключить, что наблюдается рост показателей рентабельности, который в 2014-2016 гг. составил значение порядка 19- 52 %. При этом все значения рентабельности по чистой прибыли находятся на очень слабом уровне за счёт её низкого её значения.

Оценим деятельность субъекта хозяйствования с точки зрения имущества источников его формирования.

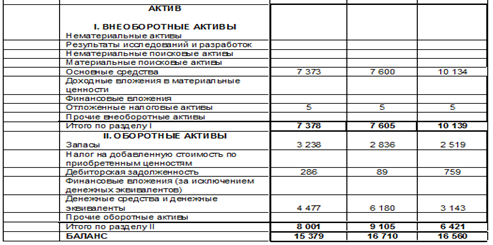

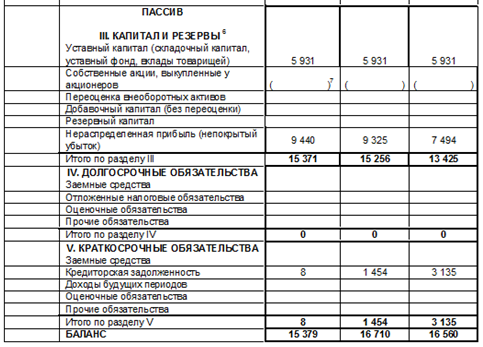

Рассмотрим изменение структуры актива и пассива бухгалтерского баланса (см. Приложение) ООО «ОргТехЦентр» за 2014-2016 гг., которое представлено в таблице 2.4.

Проанализировав таблицу 2.4, делаем вывод о том, что в целом активы организации в 2014-2016 гг. снизились на 7,13 %.

На изменение структуры актива баланса повлияло снижение суммы внеоборотных активов на 27,23 %.

Таблица 2.4 - Динамика и структура имущества и источников капитала ООО «ОргТехЦентр» за 2014-2016 гг.

|

Наименование показателя |

2014г. |

2015г. |

2016г. |

Отклонение 2016-2014, тыс.руб. |

Темп прироста 2016/2014, % |

|||

|

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

тыс. руб. |

доля, % |

|||

|

I. Внеоборотные активы, всего |

10139 |

61,23 |

7605 |

45,51 |

7378 |

47,97 |

-2761 |

-27,23 |

|

Основные средства |

10134 |

61,20 |

7600 |

45,48 |

7373 |

47,94 |

-2761 |

-27,24 |

|

Отложенные налоговые активы |

5 |

0,03 |

5 |

0,03 |

5 |

0,03 |

0 |

0,00 |

|

II. Оборотные активы, всего |

6421 |

38,77 |

9105 |

54,49 |

8001 |

52,03 |

1580 |

24,61 |

|

Запасы |

2519 |

15,21 |

2836 |

16,97 |

3238 |

21,05 |

719 |

28,54 |

|

Дебиторская задолженность |

759 |

4,58 |

89 |

0,53 |

286 |

1,86 |

-473 |

-62,32 |

|

Денежные средства и денежные эквиваленты |

3143 |

18,98 |

6180 |

36,98 |

4477 |

29,11 |

1334 |

42,44 |

|

БАЛАНС |

16560 |

100,00 |

16710 |

100,00 |

15379 |

100,00 |

-1181 |

-7,13 |

|

III. Капитал и резервы, всего |

13 425 |

81,07 |

15 256 |

91,30 |

15 371 |

99,95 |

1946 |

14,50 |

|

Уставный капитал |

5931 |

35,82 |

5931 |

35,49 |

5931 |

38,57 |

0 |

0,00 |

|

Нераспределенная прибыль |

7494 |

45,25 |

9325 |

55,80 |

9440 |

61,38 |

1946 |

25,97 |

|

IV. Долгосрочные обязательства, всего |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

V. Краткосрочные обязательства, всего |

3 135 |

18,93 |

1 454 |

8,70 |

8 |

0,05 |

-3127 |

-99,74 |

|

Заемные средства |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Кредиторская задолженность |

3 135 |

18,93 |

1 454 |

8,70 |

8 |

0,05 |

-3127 |

-99,74 |

|

БАЛАНС |

16 560 |

100,00 |

16 710 |

100,00 |

15 379 |

100,00 |

-1181 |

-7,13 |

В части оборотных активов отрицательная тенденция наблюдается только по статье дебиторской задолженности (на 62,32 %), что является положительным моментом. Что же касается структуры актива организации, то в 2016 г. незначительно большую долю в нем занимают оборотные активы - 52,03 %, которые представлены главным образом, запасами и денежными средствами (21,05% и 29,11 % от общей суммы активов организации, соответственно).

Формирование имущества организации может осуществляться как за счет собственных, так и за счет заемных средств, значения которых отображаются в пассиве баланса. Для определения финансовой устойчивости предприятия и степени зависимости от заемных средств необходимо проанализировать динамику и структуру пассива баланса. Уменьшение в пассиве баланса ООО «ОргТехЦентр» произошло за счет снижения объема краткосрочных обязательств - на 3127 тыс. руб. (99,74 %) в части кредиторской задолженности.

Кроме того, произошло увеличение суммы собственного капитала на 14,50 % в части нераспределенной прибыли (на 1946 тыс. руб.). Увеличение нераспределенной прибыли, ее более быстрый рост по сравнению со всеми собственными источниками, является положительной тенденцией.

В пассиве баланса преобладает собственный капитал, который составляет 99,95 % имущества организации. На долю краткосрочных обязательств приходится 0,05 % от общего количества источников финансирования организации.

Рассчитаем показатели финансовой устойчивости и представим их в таблице 2.5.

Из таблицы 2.5 делаем вывод о том, что собственные оборотные средства организации являются положительными. Это свидетельствует о том, что оборотные средства организации сформированы за счет собственных источников финансирования. Коэффициент соотношения заемных и собственных средств составляет в 2016 г. 0,001, что меньше значения 2014 г. на 0,23 и соответствует нормативному значению.

Коэффициент автономии составлял в 2014 г., 2015 г. и 2016 г. значения 0,81, 0,91 и 1,00, соответственно, что выше рекомендуемого уровня и характеризует финансовую устойчивость ООО «ОргТехЦентр», как очень высокую.

Таблица 2.5 - Динамика показателей финансовой устойчивости

|

Показатель |

Рекоменд. знач. |

2014г. |

2015г. |

2016г. |

Отклонение 2016-2014, тыс.руб. |

|

Собственные оборотные средства, тыс.руб. |

более 0 |

6421 |

9105 |

8001 |

1 580 |

|

Коэффициент соотношения заемных и собственных средств |

менее 1 |

0,23 |

0,10 |

0,001 |

-0,23 |

|

Коэффициент автономии |

0,5 и более |

0,81 |

0,91 |

1,00 |

0,19 |

|

Коэффициент маневренности |

0,5-0,6 |

0,24 |

0,50 |

0,52 |

0,28 |

|

Коэффициент обеспеченности собственными материальными оборотными активами |

0,6 |

1,30 |

2,70 |

2,47 |

1,16 |

|

Коэффициент обеспеченности собственными оборотными активами |

0,1 |

0,51 |

0,84 |

1,00 |

0,49 |

|

Коэффициент капитализации |

- |

0 |

0 |

0 |

0,00 |

|

Коэффициент финансовой стабильности |

0,5-0,6 |

0,81 |

0,91 |

1,00 |

0,19 |

|

Чистые активы, тыс.руб. |

более 0 |

13425 |

15256 |

15371 |

1 946,00 |

Коэффициент маневренности показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать данными ресурсами. Анализируемая организация имеет положительные значения указанного коэффициента в 2014-2016 г. (0,24, 0,50 и 0,52, соответственно), то есть половина собственных источников формирования имущества мобилизована и участвует в обороте.

Коэффициент обеспеченности собственными материальными оборотными активами и коэффициент обеспеченности собственными оборотными активами намного больше рекомендуемых значений.

Коэффициент капитализации равен нулю, поскольку организация не имеет долгосрочных заемных источников.

Коэффициент финансовой стабильности в 2016 г. имеет значение 1, которое говорит о том, что ООО «ОргТехЦентр» использует 100 % источников финансирования длительное время.

Важным признаком финансовой состоятельности организации является значение чистых активов. В случае ООО «ОргТехЦентр» их сумма составляла в 2014 г., 2015 г. и 2016 г. 13425 тыс. руб., 15256 тыс. руб. и 15371 тыс. руб., соответственно. Чистые активы организации превышают уставной капитал. Это означает, что в ходе хозяйственной деятельности организация обеспечила прирост первоначально внесенных собственником средств.

Рассмотрим показатели платежеспособности организации, представленные в таблице 2.6.

Таблица 2.6 - Показатели ликвидности организации

|

Показатель |

2014г. |

2015г. |

2016г. |

Отклонение 2016-2014, тыс. руб. |

Нормат. значение |

|

Коэффициент абсолютной ликвидности |

1,00 |

4,25 |

559,63 |

558,62 |

не менее 0,2 |

|

Коэффициент быстрой ликвидности |

1,24 |

4,31 |

595,38 |

594,13 |

0,8-1 |

|

Коэффициент текущей ликвидности |

2,05 |

6,26 |

1000,13 |

998,08 |

2 |

В соответствие с таблицей 2.6 коэффициент абсолютной ликвидности предприятия должен составлять величину более 0,2 в 2014-2016 гг. Данный показатель увеличился на 558,62 единицы и составил в 2016 г. значение 559,63. Это означает, что предприятие сможет немедленно погасить все свои обязательства.

Значение коэффициента быстрой ликвидности в 2014-2016 гг. было намного выше нормы (в 2016 г. - 595,38). Это говорит о способности ООО «ОргТехЦентр» вовремя выплачивать свои краткосрочные финансовые обязательства.

Значение коэффициента текущей ликвидности (1000,13 в 2016 г.) показывает, что компания способна удовлетворить требования кредиторов, если обратит в наличность все имеющиеся в ее распоряжении на данный момент активы.

Таким образом, значения коэффициентов платежеспособности организации в 2014-2016 гг. намного выше нормы, что свидетельствует о нерациональной структуре капитала. То есть ООО «ОргТехЦентр» не использует возможности роста рентабельности собственного капитала за счёт привлечения заемного.

Финансовая устойчивость и платежеспособность организации невозможно без его деловой активности, основными показателями которой служат коэффициенты оборачиваемости. Представим их в таблице 2.7.

Таблица 2.7 - Показатели оборачиваемости организации

|

Показатель |

2014г. |

2015г. |

2016г. |

Откл. 2016-2014, тыс. руб. |

|

Выручка, тыс.руб. |

31771 |

22872 |

19838 |

-11933 |

|

Коэффициент оборачиваемости активов |

1,92 |

1,37 |

1,29 |

-0,63 |

|

Коэффициент оборачиваемости оборотных средств |

4,95 |

2,51 |

2,48 |

-2,47 |

|

Коэффициент оборачиваемости собственного капитала |

2,37 |

1,50 |

1,29 |

-1,08 |

|

Коэффициент оборачиваемости заемного капитала |

10,13 |

15,73 |

2479,75 |

2469,62 |

Данные таблицы 2.7 свидетельствуют о том, что выручка организации за 3 года снизилась на 11933 тыс. руб. При этом произошло и снижение коэффициентов оборачиваемости активов, оборотных средств и собственного капитала на 0,63, 2,47 и 1,08, соответственно.

Рост оборачиваемости заемного капитала связан с существенным уменьшением его значения. Так, в 2016 г. коэффициент оборачиваемости активов составил 1,29, то есть каждый рубль активов приносит организации 1,29 руб. выручки. Значение коэффициента оборачиваемости оборотных средств показывает, что каждый рубль оборотных активов приносит организации 2,48 руб. выручки. При этом каждый рубль собственного капитала приносит организации 1,29 руб., а заемного - 2479,75 руб. выручки.

Итак, в структуре источников финансирования ООО «ОргТехЦентр» преобладает собственный капитал, который составляет 99,95 % имущества организации. На долю краткосрочных обязательств приходится 0,05 % от общего количества источников финансирования организации. Долгосрочные заемные средства организация не использует.

Собственные оборотные средства организации являются положительными, то есть оборотные средства сформированы за счет собственных источников финансирования.

Значение всех коэффициентов финансовой устойчивости находится выше значений, рекомендуемых в экономической литературе. Кроме того, организация является платежеспособной, поскольку она имеет высокие коэффициенты ликвидности.

ООО «ОргТехЦентр» является прибыльным и рентабельным.

Таким образом, финансовое состояние ООО «ОргТехЦентр» можно оценить, как «хорошее». Отметим, что в 2014 г. все показатели прибыли и рентабельности были отрицательными, поэтому в рассматриваемом периоде его нельзя оценить, как «отличное».

2.3 Годовой бухгалтерский отчет: содержание и порядок составления в ООО «ОргТехЦентр»

ООО «ОргТехЦентр» при составлении промежуточной и годовой отчетности применяет формы бухгалтерской отчетности, утвержденные приказом Минфина России от 22.07.2003г. № 67н. При составлении бухгалтерской отчетности предприятие руководствуется следующими документами:

1. Федеральным законом «О бухгалтерском учете»;

2. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.98г. №34н;

3. ПБУ 4/99 « Бухгалтерская отчетность организации»;

4. Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцией по его применению, утвержденными Минфином России и д.р. [3, №94].

В соответствии с Законом о бухгалтерском учете, ПБУ 4/99 и Указаниями об объеме форм бухгалтерской отчетности, утвержденными Приказом №67н, в состав годовой отчетности ООО «ОргТехЦентр» входит:

1. Бухгалтерский баланс (форма №1);

2. Отчет о финансовых результатах (форма №2);

3. Отчет об изменениях капитала (форма №3);

4. Отчет о движении денежных средств (форма №4);

5. Приложение к бухгалтерскому балансу (форма №5);

6. Пояснительная записка и аудиторское заключение.

Срок предоставления годовой отчетности ООО «ОргТехЦентр» - 30 марта, а налоговых деклараций – 28 марта. Так же организация предоставляет ежеквартальные формы отчетности, которые включают форму №1 и форму №2. Сроки их предоставления - 30 апреля.

1. Бухгалтерский баланс

Баланс организации состоит из 2-х частей. В 1-й части показываются активы, во 2-й - пассивы. Обе части сбалансированы: итоговая сумма строк по активу равна итоговой сумме строк по пассиву. За единицу измерения показателей приняты тыс. рублей [12, с.85]

В активе бухгалтерского баланса приводятся данные об имуществе организации по состоянию на начало и на конец отчетного года. Актив баланса включает в себя два раздела: I «Внеоборотные активы» и II «Оборотные активы».

В пассиве баланса выделяют три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства.

В разделе III «Капитал и резервы» отражаются сведения о собственном капитале организации.

В IV разделе «Долгосрочные обязательства» содержатся сведения о долгосрочных заемных источниках.

В разделе V «Краткосрочные обязательства» показывают суммы кредиторской задолженности, подлежащей погашению в течение 12 месяцев после отчетной даты.

Графы, в которых показатели отсутствуют ставиться прочерк.

2. Отчет о финансовых результатах.

Для инвесторов и аналитиков отчет о прибылях и убытках - документ более важный, чем баланс, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигла организация и за счет каких факторов, каковы масштабы ее деятельности.

Раздел «Доходы и расходы по обычным видам деятельности».

По строке «Выручка (нетто) от продажи товаров, продукции, работ, услуг» показываются доходы, полученные от обычных видов деятельности организации. Строка заполняется по данным аналитического учета по счету 90 «Продажи». По строке «Себестоимость проданных товаров, продукции, работ, услуг» ООО «ОргТехЦентр» отражает производственную себестоимость оказанных услуг (включая общехозяйственные расходы). По строке «Валовая прибыль» отражается разница между выручкой (нетто) от продажи товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг. Строка «Прибыль (убыток) от продаж» определяется расчетным путем: валовая прибыль - коммерческие расходы - управленческие расходы.

Раздел «Прочие доходы и расходы».

Строка «Проценты к уплате» заполняется по данным аналитического учета по субсчету 91-2 «Прочие расходы». Строка «Прочие доходы» содержит информацию об операционных и внереализационных доходах. Показатель строки «Прочие доходы» заполняется по данным кредита 91-1 «Прочие доходы». Строка «Прочие расходы» содержит информацию об операционных и внереализационных расходах. Показатель строки «Прочие расходы» заполняется по данным дебита 91-2 «Прочие расходы». Строка «Налог на прибыль и иные аналогичные обязательные платежи» заполняется по данным налогового учета.

Далее организация приводит расшифровку отдельных прибылей и убытков, полученных организацией в течение отчетного периода, в сравнении с данными за аналогичный период предыдущего года. Эти показатели определяются по данным аналитического учета по счету 91 «Прочие доходы и расходы».

3. Отчет об изменении капитала.

В разделе 1 «Изменения капитала» отчета об изменениях капитала отражается наличие и движение всех видов источников собственных средств филиала. Форма состоит из 7 граф. Графа 3 «Уставный капитал» содержит данные по счету 80, графа 4 «Добавочный капитал» содержит данные по счету 83, графа 5 «Резервный капитал» содержит данные по счету 82, графа 6 «Нераспределенная прибыль» содержит данные по счету 84. Графа 7 «Итого» заполняется путем суммирования данных по графам 3, 4, 5 и 6 [18, с.34].

4. Отчет о движении денежных средств.

Данные, содержащиеся в отчете о движении денежных средств, дополняют информацию бухгалтерского баланса и отчета о прибылях и убытках. Если баланс отражает финансовое положение организации на определенный момент (конец отчетного периода), то отчет о движении денежных средств поясняет изменения, произошедшие с одним из показателей финансовой отчетности - денежными средствами от одной даты составления бухгалтерского баланса до другой. При составлении отчета о движении денежных средств используется информация о денежных средствах на счетах 50, 51, 55, 57.

5. Приложение к бухгалтерскому балансу.

В разделе «Основные средства» приводится расшифровка состава основных средств в соответствии с Общероссийским классификатором основных фондов [25, с.51]. Раздел «Основные средства» построен по балансовому принципу. Суммы по выбывшим в отчетном периоде основным средствам отражаются в круглых скобках.

В разделе «Дебиторская и кредиторская задолженность» формы № 5 дебиторская и кредиторская задолженность показываются по состоянию на начало отчетного года и конец отчетного периода. Показатели кредиторской задолженности формируются на основании кредитовых остатков.

3 Рекомендации по совершенствованию деятельности ООО «ОргТехЦентр»

По результатам проведенного в предыдущем разделе работы анализа сделаны выводы, что в целом годовая бухгалтерская (финансовая) отчетность организации составлена правильно, в соответствии с требованиями законодательства по бухгалтерскому учету.

Для совершенствования производства рекомендуется:

- постоянное обновление ассортимента;

- установление приемлемых цен на все виды продукции;

- поиск и внедрение новейших технологий и техники;

- повышение квалификации сотрудников;

- изучение потребностей потребителей;

- использовать рекламу и СМИ.

Известно, что одним из показателей эффективности труда является своевременность выполнения плановых заданий, предусмотренных приказами администрации и должностными инструкциями. При планировании и организации работы руководитель определяет, что конкретно должна выполнить организация, когда, как и кто должен это сделать. Для воплощения своих решений в дела руководители должны применять на практике основные принципы мотивации. В данном контексте, т.е. в отношении управления, мотивация - это процесс побуждения работников организации к деятельности для достижения личных целей и целей организации.

Для увеличения объема выпуска продукции и соответственно ее реализации возможно за счет четкой и слаженной работы производства, снабжения, а также обслуживающих служб, т.к. производственное и прочее оборудование на котором, и с помощью которого изготавливается продукция уже далеко не новое, и стабильно работать может только в условиях постоянного профилактического наблюдения со стороны обслуживающего персонала.

Заключение

По итогам проведенного исследования можно сделать следующие выводы:

Бухгалтерская отчетность является богатым источником информации, на базе которого раскрывается финансово-хозяйственная деятельность экономического субъекта. Самый общий обзор содержания бухгалтерского баланса, при определенных его ограничениях (статичность, принцип реальности оценки и т. п.), предоставляет большую информацию ее пользователям, прежде всего в части финансовой устойчивости собственника. к бухгалтерской отчетности предъявляются нормативно-закрепленные требования. Основными из них являются достоверность, полнота, существенность, нейтральность, полезность, последовательность.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99). Информация о финансовом положении, как известно, формируется главным образом в бухгалтерском балансе, информация о финансовых результатах деятельности организации – в отчете о прибылях и убытках, информация об изменениях в финансовом положении организации – в отчете о движении денежных средств. Для того чтобы убедиться в том, что бухгалтерская отчетность не содержит грубых ошибок, а ее показатели отражают реальное финансовое состояние компании необходимо провести проверку правильности составления годовой отчетности, внести исправления и только после этого подавать отчет на утверждение руководителю.

Анализ финансовой отчетности – это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации. Основным источником информации о деятельности предприятия является бухгалтерская (финансовая) отчетность. Наибольшую информацию для анализа содержат Бухгалтерский баланс и Отчет о финансовых результатах, для более детального анализа за финансовый год могут быть использованы данные всех приложений к балансу.

Анализ деятельности организации показал, что общее финансовое состояние ООО «ОргТехЦентр» можно оценить, как «хорошее», поскольку коэффициенты финансовой устойчивости и платежеспособности находятся выше нормы. Кроме того, в 2015-2016 гг. ООО «ОргТехЦентр» является прибыльным и рентабельным. В 2016 г. чистая прибыль составила 115 тыс. руб., а рентабельность продукции составила 14,57 %. Отметим, что в 2014 г. все показатели прибыли и рентабельности были отрицательными, поэтому в рассматриваемом периоде его нельзя оценить, как «отличное», поскольку нет устойчивой положительной динамики финансовых результатов.

Рост оборачиваемости заемного капитала связан с существенным уменьшением его значения. Так, в 2016 г. коэффициент оборачиваемости активов составил 1,29, то есть каждый рубль активов приносит организации 1,29 руб. выручки. Значение коэффициента оборачиваемости оборотных средств показывает, что каждый рубль оборотных активов приносит организации 2,48 руб. выручки. При этом каждый рубль собственного капитала приносит организации 1,29 руб., а заемного - 2479,75 руб. выручки.

Итак, в структуре источников финансирования ООО «ОргТехЦентр» преобладает собственный капитал, который составляет 99,95 % имущества организации. На долю краткосрочных обязательств приходится 0,05 % от общего количества источников финансирования организации. Долгосрочные заемные средства организация не использует.

Собственные оборотные средства организации являются положительными, то есть оборотные средства сформированы за счет собственных источников финансирования.

ООО «ОргТехЦентр» является прибыльным и рентабельным.

Таким образом, финансовое состояние ООО «ОргТехЦентр» можно оценить, как «хорошее». Отметим, что в 2014 г. все показатели прибыли и рентабельности были отрицательными, поэтому в рассматриваемом периоде его нельзя оценить, как «отличное».

По результатам проведенного в предыдущем разделе работы анализа сделаны выводы, что в целом годовая бухгалтерская (финансовая) отчетность организации составлена правильно, в соответствии с требованиями законодательства по бухгалтерскому учету.

Для совершенствования производства рекомендуется:

- постоянное обновление ассортимента;

- установление приемлемых цен на все виды продукции;

- поиск и внедрение новейших технологий и техники;

- повышение квалификации сотрудников;

- изучение потребностей потребителей;

- использовать рекламу и СМИ.

Известно, что одним из показателей эффективности труда является своевременность выполнения плановых заданий, предусмотренных приказами администрации и должностными инструкциями. При планировании и организации работы руководитель определяет, что конкретно должна выполнить организация, когда, как и кто должен это сделать. Для воплощения своих решений в дела руководители должны применять на практике основные принципы мотивации. В данном контексте, т.е. в отношении управления, мотивация - это процесс побуждения работников организации к деятельности для достижения личных целей и целей организации. Каждый работник должен быть заинтересован в выпуске качественного и конкурентоспособного товара, т.к. от этого будет зависеть конечный итог деятельности предприятия.

Для увеличения объема выпуска продукции и соответственно ее реализации возможно за счет четкой и слаженной работы производства, снабжения, а также обслуживающих служб, т.к. производственное и прочее оборудование на котором, и с помощью которого изготавливается продукция уже далеко не новое, и стабильно работать может только в условиях постоянного профилактического наблюдения со стороны обслуживающего персонала.

Список использованных источников

- Гражданский кодекс Российской Федерации. Часть первая от 30.11.1994г. №51-ФЗ (в редакции от 27.07.2016г. №194-ФЗ). Часть вторая от 26.01.96г. №14-ФЗ (в ред. от 08.05.2016г. №83-ФЗ)//Справочно-правовая система «Консультант плюс»: [Электронный ресурс]/Компания «Консультант плюс». – Последнее обновление 15.01.2016.

- Налоговый Кодекс Российской Федерации от 05.08.2000г. №117-ФЗ (в ред. от 05.07.2016г. №153-ФЗ)//Справочно-правовая система «Консультант плюс»: [Электронный ресурс]/Компания «Консультант плюс». – Последнее обновление 15.01.2016.

- Закон «О бухгалтерском учете» от 06.12.2011г. №402-ФЗ (в ред. От 28.09.2013г.)//Справочно-правовая система «Консультант плюс»: [Электронный ресурс]/Компания «Консультант плюс». – Последнее обновление 15.01.2016.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. Приказом Министерства финансов Российской Федерации от 29.07.1998г. №34н (ред. от 25.10.2016г.)// //Справочно-правовая система «Консультант плюс»: [Электронный ресурс]/Компания «Консультант плюс». – Последнее обновление 15.01.2016.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: Утв. Приказом Министерства финансов Российской Федерации от 6 октября 2008г. №106н. (ред. от 08.11.2016г.)//Справочно-правовая система «Консультант плюс»: [Электронный ресурс]/Компания «Консультант плюс». – Последнее обновление 15.01.2016.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утв. Приказом Министерства финансов Российской Федерации от 06.05.1999 № 32н (в ред. от 08.11.2016) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление 15.01.2016.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утв. Приказом Министерства финансов Российской Федерации от 06.05.1999 № 33н (в ред. от 08.11.2016) // Справочно-правовая система «Консультант Плюс»: [Электронный ресурс] / Компания «Консультант Плюс». – Последнее обновление 15.01.2016.

- Базарова, А.С. Доходы организации в б̣у̣х̣г̣а̣л̣т̣е̣р̣с̣к̣о̣м у̣ч̣е̣т̣е / А.С. Б̣а̣з̣а̣р̣о̣в̣а // Б̣у̣х̣г̣а̣л̣т̣е̣р и з̣а̣к̣о̣н. - 2014. - № 12. - С. 2-10.

- Б̣а̣з̣а̣р̣о̣в̣а, А.С. П̣р̣о̣ч̣и̣е д̣о̣х̣о̣д̣ы и их отражение на счетах бухгалтерского у̣ч̣е̣т̣а и в о̣т̣ч̣е̣т̣н̣о̣с̣т̣и / А.С. Б̣а̣з̣а̣р̣о̣в̣а // Бухгалтер и закон. - 2014. - № 20. - С. 12-19.

- Безруких, П.С. Бухгалтерский учет: Учебник / П.С. Безруких. – 3-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2013. – 624 с.

- Вахрушина, М.А. Управленческий анализ: учебное пособ. – 5 – е изд. Стер. - М.: Омега–Л, 2013. – 447 с.

- Вахрушина, М.А. Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2014. – 367 с.

- Ветров, Г.Н. Показатели прибыли предприятия и точка безубыточности / Г.Н.Ветров // Финансовый бизнес. - 2013. - №10. - С.7-12.

- Волков, Н.Г. Доходы и расходы организации / Н.Г. Волков // Бухгалтерский вестник. – 2014. - №7. – С. 13-18.

- Дронина, Н.В. Бухгалтерский учет. Учебное пособие. / Н.В. Дронина. – М.: Издательство «Бератор-Пресс». – 2014. – 391 с.

- Ковалев, А.Н. Анализ финансового состояния организации. Учебное пособие. / А.Н. Ковалев, В.П. Привалов. – 7-е изд., перераб. и доп. – М.: Центр экономики и маркетинга, 2015. – 216 с.

- Кондраков, Н.П. Бухгалтерский учет. / Н.П. Кондраков. – М.: Издательство «Инфра-М». – 2013. – 365 с.

- Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Под ред. д.э.н., проф. М.А. Вахрушиной. – М.: Вузовский учебник, 2014. – 463 с.

- Лапшова, О.А. Реструктуризация как способ сокращения производственных затрат / О.А. Лапшова // российское предпринимательство. – 2014. - № 10. – С. 67-73.

- Левичева, С.В. Резервы и их отражение в системе бухгалтерского учета / C.В. Левичева // Вестник филиала Всероссийского заочного финансово - экономического института в г. Барнауле. – 2015. – Выпуск 12. – С. 76-81.

- Любушкин, Н.П. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов. - 4 изд., - / Н.П. Любушкин, В.Б. Лещева, В.Г. Дъякова. – М.: ЮНИТИ-ДАНА, 2013. – 471 с.

- Никонова, А.А. Бухгалтерский учет: основные документы (ПБУ). Профессиональные комментарии. / А.А. Никонова. – М.: ИД ФБК-ПРЕСС. – 2012. – 360 с.

- Новодворский, В.Д., Пономарева, Л.В. Бухгалтерская отчетность организации: Учеб. пособие. – 4-е изд., перераб. и доп. – М.: Изд-во «Бухгалтерский учет», 2013. – 376 с.

- Патров, В. Учет финансовых результатов / В. Патров // Консультант. – 2013. - №18. – С. 7-12.

- Пивоваров, К.В. Финансово-экономический анализ хозяйственной деятельности коммерческих предприятий. 2-е изд. / К.В. Пивоваров. – М.: «Дашков и К». – 2012. – 120 с.

- Подольский, В.И. Информационные системы бухгалтерского учета / В.И. Подольский, В.В. Дик, А.И. Уринцев; Под ред. В.И. Подольского. – М.: Аудит, ЮНИТИ, 2013. – 319 с.

- Румянцева, Е.Е. Финансы организаций: финансовые технологии управления предприятием: учебное пособие / Е.Е. Румянцева. – М.: ИНФРА-М, 2013. – 459 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности организации. Учебное пособие. – 7-изд., перераб. и доп. / Г.В. Савицкая. – Минск: Новое знание, 2012. – 688 с.

- Шеремет, А.Д. Методика финансового анализа. / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. – М.: Инфра-М. – 2012. – 208 с.

Приложение А

Бухгалтерский баланс ООО «ОргТехЦентр» за 2016 г.

|

Пояснение |

Наименование показателя |

2016 г. |

2015 г. |

2014 г. |

Приложение Б

Отчёт о финансовых результатах ООО «ОргТехЦентр» за 2015 г.

|

Пояснение |

Наименование показателя |

2015 г. |

2014 г. |

Приложение В

Отчёт о финансовых результатах ООО «ОргТехЦентр» за 2016 г.

|

Пояснение |

Наименование показателя |

2015 г. |

2014 г. |

- УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В РФ (Виды, формы и системы оплаты труда. Порядок начисления)

- РАЗРАБОТКА РЕСТОРАННОГО БРЕНДА НА ПРИМЕРЕ СТЕЙК-ХАУСА gOODMAN

- Основные этапы развития инновационного проектного менеджмент

- Реклама как сигнал и как информация. г. Владивосток

- Оборотные активы предприятия (Сущность и значение оборотных средств в деятельности организации, методологические основы оценки эффективности их использования)

- Оценка качества (выбрать из ОКП) товаров (г. Барнаула)

- Учет труда и заработной платы (Задачи учета труда и заработной платы)

- Интернет-маркетинговые решения для канцелярского магазина (Теоретические аспекты исследования Интернет-маркетинга)

- Преимущества и недостатки инструментов интегрированных коммуникаци

- Алгоритмизация как обязательный этап разработки программы. (ПОНЯТИЕ АЛГОРИТМА. СВОЙСТВО И ВИДЫ АЛГОРИТМОВ)

- Применение объектно-ориентированного подхода при проектировании информационной системы (основы объектно-ориентированного подхода)

- Курсовая работа