Оборотные активы предприятия.

Содержание:

Введение

В экономической науке «оборотные активы» — емкая экономическая категория. На разных этапах развития экономической мысли возникало множество концепций ее качественного содержания. В современной экономической системе терминов встречается множество понятий, имеющих различное смысловое значение, но используемых как синонимы: «оборотный капитал», «оборотные активы», «оборотные средства», «оборотные фонды».

Актуальность выбранной темы работы «оборотные активы предприятия» обуславливается важностью данных активов для предприятия. Умение эффективно ими управлять позволит предприятию повысить эффективность своей деятельности.

Для нормальной работы предприятия функционирования всех звеньев, нужна материальная база. Основной производственный фонд состоит из зданий, оборудования, машин и других средств производства, которые обеспечивают работу предприятия. Также для функционирования предприятия важны не только основные средства, но и оборотные активы. От рациональности их использования во многом зависит успешная работа предприятия. В этой статье хотелось бы рассказать доступным языком, что собой представляют оборотные активы предприятия. Оборотные активы – это денежные средства которые имеет в своем распоряжении предприятия или те виды активов которые в случае необходимости будут обращены в денежные средства, проданы или использованы в течении года: товарно-материальные запасы, ценные бумаги. Оборотные активы могут быть как в денежном эквиваленте, так и в любом другом по выбору компании. Как успешно использовать оборотные активы предприятия? Для успешного управления оборотными активами предприятия для начала нужно знать их классификацию. Эта классификация будет представлена с позиции финансового менеджмента[14].

1. По характеру формирования финансовых источники выделают чистые, оборотные и валовые активы.

а) Валовые активы – общие активы сформированы за счет собственного и заемного капитала.

б) Чистые оборотные активы – характеризуют ту часть активов, которая сформирована из собственного капитала и долгосрочно заемного.

в) Собственные оборотные активы – сформированы за счет собственных капиталов компании.

2. Виды оборотных капиталов:

а) Запас материалов, сырья, полуфабрикатов. Характеризует объем входящих материальных потоков в форме запасов, которые обеспечивают производство предприятия.

б) Запас уже готовой продукции. Это вид оборотных активов, который характеризует количество продукции уже произведенной и готовой к реализации, которая находиться в запасе.

в) Дебиторская задолженность. Характеризует задолженность юридических или физических лиц в пользу предприятия.

г) Денежные активы. К ним относятся все денежные средства предприятия в национальной и иностранной валюте, а также краткосрочные финансовые инвестиции.

д) Иные оборотные активы. Все те активы, которые не включены в выше рассмотренные.

3. По характеру участия оборотных активов в производственной цикле:

а) Оборотные активы предприятия, которые участвуют в производственном цикле в виде сырья, материалов и полуфабрикатов.

б) Оборотные активы предприятия, которые участвуют в финансовом цикле предприятия – это все товарно-материальные запасы в форме дебиторской задолженности.

Оборотные активы предприятия управляются в зависимости от операционного цикла производства, которые представляет собой период, за который сума оборотных активов пройдет полный оборотный период. В процессе, которого происходит смена некоторых их видов.

Чтобы любое предприятие функционировало, ему необходимы оборотные активы, которые представлены денежными средствами.

Эффективно используемые оборотные активы предприятия зависят от выбора политики управления ими. Важность политики управления состоит в правильности выбора уровня и структуры текущих активов и в правильном определении их финансовых источников. Выделяются три основных типа управления оборотными активами: агрессивный, консервативный и умеренный.

Основная проблема современных предприятий – недостаток оборотных активов[8]. Исходя из этого, можно утверждать, что своевременный и объективный анализ движений оборотных активов их эффективное использования руководством, будет определять финансовый рост предприятия.

Цель настоящей работы - раскрыть сущность оборотных активов и представить их классификацию, а также рассмотреть пути повышения эффективности использования оборотных активов в их разрезе.

Глава 1. Сущность оборотных активов и повышение эффективности их использования на предприятии

Для большинства ученых понятия «оборотные активы» и «оборотные средства» тождественны, поэтому при анализе не будем разделять сущность этих понятий. Подходы к определению сущности оборотных средств, представлены в табл. 1[1].

Дадим несколько определений оборотных активов (средств) предприятия.

По мнению Ю.Н. Воробьева оборотные средства — «наиболее подвижная часть капитала предприятия, которая в отличие от основных средств является более мобильной и относительно легко преобразуется в денежные средства, полностью переносят свою стоимость на созданные товары и услуги в процессе хозяйственной деятельности».

В.В. Бочаров и В.Е. Леонтьев под оборотными средствами понимают «денежные средства, инвестируемые предприятием для осуществления непрерывности процесса производства и реализации готового продукта. Оборотные средства имеют двойственную экономическую природу.

С одной стороны, они представляют часть активов (имущества): материально-производственные запасы, незаконченные расчеты, остатки денежных средств и финансовые вложения. С другой стороны, это часть капитала (пассивов), обеспечивающего бесперебойность производственно-торгового процесса».

Р.А. Костырко говорит о том, что «оборотные активы отражают величину материальных оборотных средств. Оборотные активы — это денежные средства и их эквиваленты, которые не ограничены в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение 12 месяцев с даты баланса».

А.А. Васина под оборотными активами понимает «ресурсы, приобретенные с целью их использования в течение обычного производственного цикла или одного года».

На наш взгляд, необходимо разделять понятия «оборотные активы» и «оборотные средства».

Оборотные средства — часть средств, находящихся на балансе предприятия и в процессе производства, которые в ходе его деятельности, полностью переносят свою стоимость на произведенную продукцию, выполненную работу или предоставленную услугу. Оборотные активы — состоят из реальных и долговых активов, которые отражаются в активе баланса предприятия и предназначены для дальнейшего осуществления его деятельности, а оборотный капитал — это средства, полученные после реализации продукции или предоставления услуги, которые предназначены для приобретения оборотных активов предприятия[1].

В процессе своей производственно-хозяйственной деятельности предприятию необходимо обладать денежными средствами, которые требуются ему для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а также тех средств, которые приходятся на ее реализацию. В этом случае, оборотные активы (данное понятие будем использовать как объединяющее понятие терминов «оборотные активы, «оборотные средства» и «оборотный капитал») и являются этими денежными средствами, которые авансируются в оборотные производственные фонды и фонды обращения, тем самым, обеспечивая эффективность производственного процесса.

Оборотные производственные фонды создают условие непрерывности производственного процесса. Оборотные фонды — это предметы труда, которые в процессе производства полностью потребляются, в результате чего теряют свою натуральную вещественную форму и переносят на вновь созданный продукт свою стоимость. Величина оборотных фондов на производственных предприятиях в общем объеме оборотных средств составляет около 70%.

Фонды обращения — это средства предприятия, которые связаны с обслуживанием процесса обращения товаров, путем инвестирования предприятием в запасы готовой продукции, отгруженные, но неоплаченные товары; денежные средства, находящиеся в кассе предприятия на стадии расчетов покупателей с предприятием, а также все виды дебиторской задолженности. Фонды обращения создают условия для реализации произведенной продукции на рынке и получение денежных средств, гарантирующих благосостояние предприятия.

Отличие оборотных активов от основных фондов, заключается в их участии только в одном производственном цикле, перенося свою стоимость на готовый продукт[5]. Поэтому оборотные активы находятся в постоянном движении и проходят три стадии кругооборота: денежную, производительную и товарную, которые условно можно разделить на три фазы:

- товарная фаза: (Д — Т) оборотные активы (Д) превращаются в товар (Т). На наш взгляд, в данном случае следует говорить об оборотном капитале, который преобразуется в оборотные активы;

- производительная фаза: (Т — П — Т’) оборотные активы, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и готовых изделий. Здесь получается следующая фаза (Оборотные активы — Оборотные средства — Оборотные активы);

- денежная фаза (заключительная): (Т’ — Д’) оборотные активы в форме готовой продукции в процессе ее реализации снова превращаются в деньги (Д), которые поступают на счет предприятия. В данном случае можно говорить о преобразовании оборотных активов в оборотный капитал.

На рис. 1[2] представлен кругооборот оборотных активов предприятия.

Существует множество подходов к классификации оборотных активов предприятия, где выделены различные признаки деления активов и соответствующие их виды. Рассмотрим основные признаки классификации, выделяемые большинством экономистов, представленные в табл. 2[3].

Представленная выше классификация оборотных активов позволяет с различных сторон оценить оборотные активы предприятия.

Эффективное управление оборотными активами, позволяет максимизировать прибыль на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия.

Для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей. Часть средств должна быть размещена в виде высоколиквидных активов. Важной задачей в части управления оборотными активами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих абсолютных величин статей оборотных активов и их структуры. Необходимо также постоянно оптимизировать оптимальное соотношение собственных и заемных источников финансирования оборотных активов, т.к. от этого непосредственно зависят финансовая устойчивость и независимость предприятия.

В состав оборотных активов входит совокупность элементов, образующая оборотные производственные фонды и фонды обращения. Для финансирования и кредитования предпринимательской деятельности огромное значение имеет состав оборотных активов предприятий, к которым относятся:

1. Запасы товарно-материальных ценностей.

2. Дебиторская задолженность.

3. Средства в расчетах.

4. Денежные средства.

Процесс управления оборотными активами можно разбить на следующие этапы (рис. 2[4]).

В результате проведенного анализа определяется общий уровень эффективности использования оборотных активов и разрабатываются основные направления, которые позволят повысить эффективность их использования на предприятии при дальнейшем осуществлении деятельности.

Рассмотрим и проанализируем, как можно улучшить каждый из компонентов производственного процесса:

I. Для эффективного использования запасов, предприятию необходимо:

- снизить производственные потери из-за дефицита материальных ресурсов;

- ускорить оборачиваемость материально-производственных запасов (МПЗ);

- уменьшить излишки МПЗ, которые ухудшают ликвидность баланса предприятия и иммобилизуют дефицитные денежные средства;

- снизить риск старения и порчи материалов;

- минимизировать издержки на хранение МПЗ.

Данные меры будут способствовать улучшению ликвидности баланса и укреплению платежеспособности предприятия, снижению издержек производства и потерь рабочего времени из-за простоев оборудования, предотвращению бесконтрольного расходования сырья, материалов, топлива и энергии.

II. Управление незавершенным производством подразумевают все затраты на изготавливаемую продукцию. На величину норматива оборотных средств, выделяемых для покрытия незавершенного производства, влияют следующие факторы:

1. Объем и состав производимой продукции. При необходимости увеличения производства продукции, именно рост объемов выпуска на предприятии прямо пропорционально влияет на увеличение размера незавершенного производства. При увеличении доли продукции с более коротким циклом производства объем незавершенного производства сократится и наоборот.

2. Себестоимость продукции и характер нарастания затрат в процессе производства. Предприятию необходимо снижать затраты на производство, что позволит уменьшить объем незавершенного производства в денежном выражении, так как рост затрат на производство продукции влечет за собой увеличение незавершенного производства.

Глава 2. Основные подходы и методы управления оборотными средствами

В настоящее время проблема эффективного использования оборотных средств одна из главных проблем для экономического отдела любого предприятия. В настоящее время существует большое многообразие возможных управленческих решений. Многие организации сталкиваются с трудностями обеспечения своей деятельности финансами[4].

В предприятиях занимающихся оптовой торговлей или производством, оборотные активы занимают большое место в структуре актива баланса. При достаточной ликвидности активов обеспечивается ритмичность деловой активности. Чем меньше используются по времени оборотные активы, тем больше скорость обращения, и, следовательно, меньше потребность в привлечении финансов для обеспечения финансово-хозяйственной деятельности.

Изменение структуры оборотных активов имеет очень большое значение для финансового менеджмента. Состояние оборотных активов обеспечивает непрерывность деятельности организации. Для успешно функционирующей компании характерно, что величина и структура оборотных активов обеспечивает потребности предприятия. Из всего вышесказанного, можно сделать вывод, что важно управлять оборотными средствами предприятия. Иначе невозможно эффективное управление предприятием.

Управление оборотным капиталом представляет собой объёмную часть операций финансового менеджмента. Это связано с большим числом структурных элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления[10].

Управление оборотным капиталом состоит из:

– управления денежными активами,

– управления дебиторской задолженностью,

– управления запасами.

В таблице 1[5] приведены методы управления денежными активами, а также их сильные и слабые стороны.

Управление денежными потоками входит в состав финансового менеджмента и осуществляется в рамках финансовой политики, понимаемой как общая финансовая идеология, которой придерживается предприятие для достижения общеэкономической цели ее деятельности. Управление денежными потоками можно отнести к тактическому направлению финансовой политики организации.

Рациональное формирование денежных потоков поддерживает ритмичность операционного цикла организации и обеспечивает рост объемов производства и реализации продукции. При этом нарушение платежной дисциплины негативно отражается на формировании производственных запасов сырья и материалов, уровне производительности труда, реализации готовой продукции, положении предприятия на рынке и т.п.

Даже в процветающих организациях, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени[13].

С другой стороны, управление денежными потоками является важным фактором ускорения оборота капитала организации. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и уменьшения потребности в заемных источниках денежных средств.

Следовательно, эффективность работы организации полностью зависит от организации системы управления денежными потоками. Данная система создается для обеспечения выполнения краткосрочных и стратегических планов организации, поддержания платежеспособности и финансовой устойчивости, эффективного использования его активов и источников финансирования, а также уменьшения затрат на финансирование хозяйственной деятельности.

Высокий уровень синхронизации поступлений и расходований денежных средств по объему и во времени позволяет снизить реальную потребность организации в текущем и страховом остатках денежных активов, обслуживающих основную деятельность, а также резерв инвестиционных ресурсов для осуществления реального инвестирования.

Главная роль в управлении денежными потоками отводится обеспечению их сбалансированности по видам, объемам, временным интервалам и другим существенным характеристикам. Для решения этой задачи внедряют систему организации, учета, анализа и контроля.

Планирование всей хозяйственной деятельности предприятия и движения денежных потоков в частности существенно повышает эффективность управления денежными потоками, что приводит к следующему[13]:

– сокращению текущих потребностей организации в них на основе увеличения оборачиваемости денежных активов и дебиторской задолженности, а также выбора рациональной структуры денежных потоков;

– эффективному использованию временно свободных денежных средств (в том числе страховых остатков) путем осуществления финансовых инвестиций организации.

– обеспечению профицита денежных средств и необходимой платежеспособности организации в текущем периоде путем синхронизации положительного и отрицательного денежного потока в разрезе каждого временного интервала.

Таким образом, управление денежными потоками – важнейший элемент финансовой политики организации, оно пронизывает всю систему управления организации.

Методы управления дебиторской задолженностью представлены в таблице 2[6].

Основными целями управления дебиторской задолженностью являются:

– ограничение приемлемого уровня дебиторской задолженности;

– выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

– определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

– ускорение востребования долга;

– уменьшение бюджетных долгов;

– оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Общие рекомендации управления дебиторской задолженностью:

1) установить контроль за состоянием расчетов с покупателями;

2) следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и привлечения дополнительно дорогостоящих источников финансирования;

3) использовать предоставление скидок при долгосрочной оплате.

Методы управления запасами представлены в таблице 3[7].

Для управления оборотными средствами важно рассматривать не только управление дебиторской задолженностью и управление капиталом, но и управление запасами. То есть управление должно быть рассмотрено в комплексе финансово-хозяйственных аспектов[19].

Политика управления оборотным капиталом, по мнению Н. А. Адамова, - это стратегические решения, которые выбирает предприятие для каждой категории оборотных средств.

При анализе оборотных активов можно выделить рассмотрение объема активов, темпы их изменения, важен и удельный вес в общей сумме активов предприятия. Структура активов оборотных средств немаловажно, какие категории преобладают в них. Рассчитывают сумму изменения по каждому их виду. И важно рассчитать коэффициент оборачиваемости отдельных категорий оборотных средств[21].

В результате анализа возможно увидеть уровень эффективности использования оборотных средств на предприятии.

При формировании принципов к формированию оборотных активов в экономической литературе выделяют три стратегии. Это консервативная, умеренная и агрессивная. Различия между ними в соотношении между риском и эффективностью использования.

Об осторожной политике формирования эффективного использования оборотных активов можно говорить при создании больших оборотных активов. При такой политике предприятие страхует себя от рисков непредвиденных осложнений в обеспечении предприятия запасами. При умеренной политике формирования эффективного использования оборотных активов характерно среднее соотношение между рисками и эффективностью. При агрессивном подходе к формированию оборотных активов характерен рискованный подход.

Для избранного подхода к формированию оборотных активов важно рассчитать оптимальный объем запасов. Важен оптимальный объем для эффективного функционирования предприятия. Снижение продолжительности нахождения запасов в кругообороте позволяет уменьшить расходы, связанные с текущими затратами.

Для оценки обеспечения предприятия запасами важно сравнивать с нормативами запасов. Если величина повышается, то может возникнуть излишек их на предприятии. Запасы создаются на работающем предприятии для различных функциональных целей, например: поддержание ликвидности, поддержание конкурентоспособности предприятия, уменьшением затрат.

При оптимизации запасов, определении оптимального объема запасов в данной организации возникнет повышение рентабельности.

В экономике основной метод контроля движения запасов под названием «АВС». Он делит все запасы на три части: на часто используемые, по стоимости, по отрицательным последствиям при недостатке их на производстве.

Вообще принято считать, что оптимальным ведением производственного процесса на предприятии должно быть отсутствие каких–либо запасов.

Каждое предприятие вынуждено оценивать эффективность использования оборотных средств, так как без анализа невозможно выбрать методы управления для повышения эффективности организации. Без данной оценки невозможно развитие конкурентоспособного предприятия. Также это важно для повышения для повышения рентабельности предприятия, что является главной целью при создании любого предприятия.

Основными моментами, на которые должна быть нацелена политика предприятий в области управления оборотным капиталом, является совершенствование управления дебиторской задолженностью, запасами и денежными средствами.

Нельзя однозначно сказать, что оптимальное управление только запасами, только задолженностью или только денежными средствами обеспечат максимальный эффект. Все элементы взаимосвязаны, взаимодействуют между собой, и наилучший результат достигается только после всестороннего анализа последствий воздействия на каждую из составных частей оборотного капитала.

Ещё один метод – метод эффективного управления оборотными активами на основе концепции бережливого производства.

Традиционно концепция бережливого производства – центральная концепция японского менеджмента, объединяющая методологию, системы и инструменты решения проблем, разработанные в Японии за последние 30 лет – рассматривается как инструмент совершенствования производственной деятельности предприятия. Вместе с тем применение данной концепции приводит к улучшению и стабилизации финансового состояния предприятия.

В основе бережливого производства лежит идея, в соответствии с которой любые действия на предприятии необходимо рассматривать с точки зрения потребителя: создает это действие ценность для потребителя или нет. Если проанализировать работу типичного предприятия с этой точки зрения, то получается, что действия, добавляющие ценность продукту на всех стадиях, составляют всего лишь 5 – 10 %, а 90 – 95 % – не добавляют ценности, т. е. являются потерями. При этом потери – не только брак, но и любая деятельность, потребляющая ресурсы, но не приносящая прибыли: перепроизводство, простои оборудования и персонала, ремонт, избыточные этапы обработки из-за несовершенства процессов, излишек материально-технических запасов, неполное использование интеллектуальных ресурсов.

Применение концепции бережливого производства предполагает использование системы «точно в срок», которая определяется как система производства необходимых компонентов изделий в требуемых количествах точно в то время, когда в них возникла потребность, а не заранее. Количество изделий должно точно соответствовать потребности для выпуска конечной продукции. Это воспринимается как очень простая идея, которая, однако, резко контрастирует с практикой большинства производственных систем, управление которыми неотделимо от создания и использования значительных по размерам запасов.

Наличие и состояние производственных запасов, составляющих до трети оборотных активов, оказывает на финансовое состояние предприятия большое влияние. Накопление больших запасов свидетельствует о спаде деловой активности предприятия. Наличие меньших по объему, но имеющих большую оборачиваемость запасов означает, что производственная деятельность обеспечивается меньшим объемом финансовых ресурсов, находящихся в запасе. Запасы ресурсов и заделы незавершенного производства являются существенным и необходимым элементом работы предприятия.

Запасы сырья, комплектующих изделий, топлива, инструментов создаются на входе, запасы готовых изделий – на выходе. Заделы формируются из предметов незавершенного производства, находящихся на различных стадиях производственного цикла.

Во многих организациях большой удельный вес в составе запасов занимает готовая продукция, что связано с конкуренцией, потерей рынков сбыта, низкой покупательной способностью хозяйствующих субъектов и населения, высокой себестоимостью продукции, неритмичностью выпуска, отгрузки и другими факторами. Увеличение остатков готовой продукции на складах организации приводит к длительному замораживанию оборотных средств, отсутствию денежной наличности, потребности в кредитах и уплате процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам. Это является одной из основных причин снижения эффективности производства, низкой платежеспособности организации и банкротства[15].

Запасы – одни из наиболее дорогостоящих активов. Наличие и объем запасов оказывают существенное влияние на финансово-экономические показатели работы предприятия. Очевидна их связь с размерами необходимых производственных и складских помещений, с текущими затратами на хранение, учет и пополнение ресурсов, с потерями от хищений. Качество некоторых запасов с течением времени может снижаться, и запасы могут потерять свою потребительную стоимость.

Необходимо отметить, что запасы служат сокрытию реальных проблем, в то время как целью бережливого производства является выявление и устранение этих проблем. Наличие запасов на различных стадиях движения материальных потоков сглаживает остроту проблем рациональной организации процессов, их преобразования и подталкивает менеджеров уклоняться от их разрешения. Но наиболее существенное влияние на экономику предприятия оказывает связывание в запасах (заделах) его оборотных средств. Средства, освобожденные за счет снижения объемов запасов, могут служить собственным источником инвестиций.

Применение концепции бережливого производства и связанной с ней системы «точно в срок» позволило компании Тойота сократить цикл освоения производства и поставки на рынок новых автомобилей до одного месяца, полный оборот оборотных производственных фондов достиг 4 дней, по некоторым оценкам, производственные запасы сократились на 50% . Внедрение этой концепции заняло у компании Тойота около 10 лет. Это связано с тем, что для работы с низким или нулевым уровнем запасов все проблемы, часто возникающие на практике, должны быть выявлены и разрешены.

Снижение или ликвидация запасов на входе, существующих для защиты производственной системы от сбоев поставок, требует усиления контроля за каналами снабжения, привлечения нескольких поставщиков, создания дочерних снабженческих фирм. Снижение запасов полуфабрикатов, которые традиционно поддерживаются, чтобы защитить процесс от аварийных остановок оборудования, требует, чтобы причины неожиданного выхода из строя оборудования были выявлены и исключены[2].

Следует отметить, что для уменьшения количества запасов и для увеличения оборачиваемости активов необходимо выполнение следующих условий:

– переход к предметной специализации, который подразумевает изготовление изделий на рабочих местах, расположенных по ходу технологического процесса;

– ликвидация всех ненужных элементов производственной системы (устранение видов деятельности, не добавляющих ценности);

– сокращение длительности производственного цикла;

– стремление к минимальным размерам партии, что требует сокращения времени переналадки;

– обеспечение нулевых дефектов – обеспечение качества на всех стадиях производства;

– работа с надежными поставщиками;

– обеспечение нулевого числа поломок;

– подготовка рабочих-универсалов: закрепление навыков многостаночников посредством ротации в рамках участка.

Реализация системы «точно в срок» в рамках концепции бережливого производства позволяет минимизировать производственные запасы, высвободив часть оборотных средств, которые могут быть использованы для развития производства. Это становится возможным благодаря философии кайдзен, что означает непрерывный процесс совершенствования, в который вовлечен весь персонал: высшие менеджеры, менеджеры среднего звена и рабочие. Важная особенность кайдзен – все усовершенствования должны внедряться с минимальными инвестициями или без них. Непрерывные изменения осуществляются небольшими порциями, а не за счет крупных инноваций. Данному подходу присуще мышление, ориентированное на процесс, в отличие от западного подхода, ориентированного на инновации и результат. Основная идея непрерывных улучшений состоит в том, что никогда нельзя останавливаться на достигнутых результатах, процесс изменений должен быть постоянной каждодневной работой.

Как любой процесс, внедрение принципов бережливого производства предполагает наличие целевых показателей как условие четкого понимания цели проводимой работы и возможности отслеживать улучшения по ходу процесса.

Достижение указанных целевых показателей позволит предприятию не только обеспечить долговременную конкурентоспособность без существенных капиталовложений, но и достигнуть финансовой стабилизации.

Если будет организован учет по всем факторам, это позволит увеличить эффективность использования оборотных средств, что позволит проводить деятельность организации наиболее результативно. Из всего вышесказанного можно сделать, что процесс управления достаточно сложный.

Глава 3. Оценка эффективности использования оборотных средств организации

Оборотные средства, как известно, представляют собой финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило, не более одного года)[4].

Эти средства постоянно совершают кругооборот в процессе хозяйственной деятельности, изменяя свою форму с денежной на товарную и наоборот. Таким образом, они формируют основную часть себестоимости продукции. С другой стороны, они являются гарантом ликвидности предприятия, т.е. его способности заплатить по своим обязательствам.

В условиях рыночной экономики управление оборотным капиталом является неотъемлемой частью системы управления предприятием. Главной целью управления является обеспечение нужного объема оборотных средств на основе привлечения и рационального использования их источников. В систему управления оборотными активами наряду с планированием, нормированием и учетом входит регулярный анализ. Особенно тщательного анализа требуют изменения состава и динамики оборотных активов, а также эффективность их использования[18].

Продемонстрируем методику анализа оборотных средств на примере ООО. Дадим по результатам анализа рекомендации по повышению эффективности использования оборотных средств.

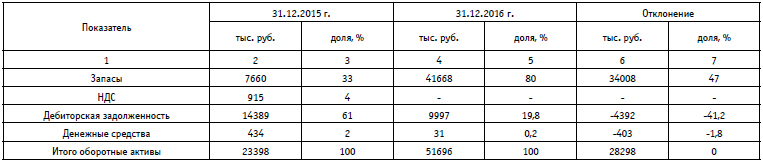

Рассмотрим состав и структуру оборотных средств ООО (таблица1[8]).

Данные таблицы 1 показывают, что сумма оборотных активов имеет тенденцию к увеличению. Запасы в 2016 г. возросли на 34008 тыс. руб., что может свидетельствовать о том, что предложение на данные производственные запасы превышает спрос на них.

Следует обратить внимание на долю дебиторской задолженности, которая в 2016 г. уменьшилась на 41,2%. Так, в 2015 г. она составила в абсолютном выражении 14389 тыс. руб., а в 2016 г. уже 9997 тыс. руб., при условии увеличения общей стоимости оборотных активов в 2,2 раза (51696/23398). Это может говорить, прежде всего, об уменьшении срока предоставленного товарного кредита и что покупатели и заказчики стали раньше оплачивать свои счета, т.е. произошло сокращение дней отсрочки или часть товара, работы или услуги оплачивается по предоплате.

Перейдем непосредственно к оценке эффективности использования оборотных средств ООО. Дадим ее с использованием следующей системы показателей: продолжительность оборота в днях, коэффициент оборачиваемости (количество оборотов), коэффициент закрепления (загрузки) оборотных средств, рентабельность оборотного капитала.

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от продажи продукции, выпущенной организацией. Иными словами, длительность одного оборота в днях охватывает продолжительность производственного цикла и количества времени, затраченного на продажу готовой продукции, и представляет период, в течение которого оборотные средства организации проходят все стадии кругооборота.

Длительность одного оборота в днях определяется делением оборотных средств на однодневной оборот, определяемый как отношение объема продаж или выручки от продажи продукции, выполнения работ, оказания услуг к периоду в днях.

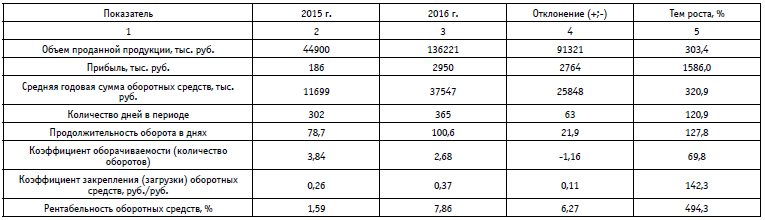

В 2015 году длительность одного оборота составила 78,7 дней [11699/(44900/302)], а в 2016 году 100,6 дней [37547/(136221/365)]. Длительность оборота увеличилась на 21,9 дней. Продолжительность одного оборота за анализируемый период достаточно высока, а именно его сокращение – важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Прямой коэффициент оборачиваемости (количество оборотов) за определенный период – год, квартал – характеризует скорость оборота. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами организации, например за год. Он рассчитывается как частное от деления выручки от продаж, выполнения работ, оказания услуг на оборотный капитал. В 2015 году коэффициент составил 3,84 оборота(44900/11699), а в 2016 году– 2,68 оборота (136221/37547). Таким образом, число оборотов уменьшилось на 1,16.

Обратный коэффициент оборачиваемости это коэффициент закрепления (загрузки) оборотных средств, который показывает величину оборотных средств, затрачиваемых на каждый рубль проданной продукции. В 2015 году он равен 0,26 (1/ 3,84). В 2016 году – 0,37 (1/ 2,68). Коэффициент закрепления в 2016г. увеличился на 0,11.Чем меньше коэффициент закрепления (загрузки) средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Рентабельность оборотного капитала отражает эффективность и прибыльность использования оборотных средств, определяет величину прибыли, приходящейся на 1 рубль, вложенный в оборотные активы.

Рентабельность оборотного капитала рассчитывается как отношение от прибыли от продажи продукции, оказания услуг, выполнения работ к средней величине капитала. В 2015 году рентабельность оборотного капитала составила 1,59% (186/11699х100). В 2016 году – 7,86 % (2950/37547х100).Таким образом, в 2015г. на один рубль, вложенный в оборотный капитал, приходится 1,59 копейки прибыли против 7,86 в 2016 г.

Обобщим полученные результаты в таблице 2[9].

Определим величину экономического эффекта, полученного от снижения оборачиваемости оборотных средств. Она составила 149,84 тыс. руб. (0,11*136221)/100. Таким образом, 149,84 тыс. руб. дополнительно вовлечено в оборот.

Проведенный анализ показывает недостаточную эффективность использования оборотных средств в ООО. Имеются отрицательные тенденции в 2016 году: увеличение длительности оборота, снижение коэффициента оборачиваемости оборотных средств и рост коэффициента закрепления средств в обороте. Весомым отрицательным фактором является значительный удельный вес запасов и дебиторской задолженности в структуре оборотных средств.

Для того, чтобы повысить эффективность использования оборотного средств, необходимо разработать программу. Предлагается использовать следующие пути ускорения оборачиваемости оборотных средств[2]:

1. На стадии запасов сырья и материалов:

а) уменьшить потери при хранении;

б) внедрить экономически обоснованные нормы запаса;

в) приблизить поставщиков сырья, полуфабрикатов;

г) использовать ресурсосберегающие технологии;

д) расширить складскую систему материально-технического обеспечения;

е) комплексно механизировать и автоматизировать погрузочно-разгрузочные работы на складах.

2. На стадии производства:

а) применять новые технологии, более производительную технику, которые позволят сократить время производства;

б) увеличить сменность работы оборудования и персонала, сократить простои;

в) уменьшить время нахождения изделий между операциями.

3. На стадии запасов готовой продукции:

а) управление дебиторской задолженностью;

б) обеспечить качественное юридическое сопровождение заключаемых договоров;

в) анализировать и ранжировать покупателей в зависимости от объемов закупок, кредитной истории, предлагаемых условий оплаты;

г) разработать систему скидок, стимулирующих продажи.

4. На стадии предоплаты:

а) построить взаимоотношения с контрагентами, минимизирующие расчеты в виде предварительной оплаты с поставщиками и покупателями;

б) усовершенствовать систему экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

в) увеличить удельный вес продукции, пользующейся повышенным спросом.

5. На стадии обращения:

а) тщательно и своевременно проводить подборку отгружаемой продукции по партиям, ассортименту, транзитной норме, в строгом соответствии с заключенными договорами;

б) минимизировать запасы хозяйственных материалов, инвентаря.

На рисунке 1[10] представлена программа повышения эффективности использования оборотных средств ООО.

С помощью программы возможно достижение таких результатов, как:

- ускорение оборачиваемости оборотных средств;

- снижение дебиторской задолженности;

- увеличение выручки.

Все перечисленные показатели напрямую влияют на повышение эффективности использования оборотных средств. Ускорение оборота оборотных средств позволяет высвободить значительные суммы и увеличить объём производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Заключение

Таким образом, изучив и проработав материал по теме, мы пришли к следующим выводам:

Оборотные активы. составляют значимую долю всех активов предприятия. От эффективного управления ими во многом зависит предпринимательская активность хозяйственного объекта. Рыночная экономика не оставляет шансов на процветание предприятиям при недостаточном внимании к эффективности использования оборотных активов. Обычно недостатки управления оборотными активами выражаются в нецелевом использовании оборотных средств; необоснованном отвлечении их из процесса производства и обращения; недостаточно эффективном выборе поставщиков, подрядчиков и потребителей.

Традиционно рассматривают следующие составляющие оборотных активов, имеющие смысл в системе управления оборотным капиталом: дебиторская задолженность, производственные запасы, денежные средства и краткосрочные финансовые вложения. В целом при управлении оборотными активами особое внимание уделяется не только вещественному составу оборотных средств, а в целом о политике рационального управления оборотным капиталом.

Сокращение суммы оборотных средств влечет за собой недостаточность производственных запасов и/или снижение качества исходного сырья, с другой стороны, слишком большая сумма оборотных активов неизбежно влечет неустойчивость финансового положения, так как их финансирование традиционно осуществляется за счет банковских кредитов. Замораживание оборотных средств в любом виде либо завышенные складские запасы сырья и/или готовой продукции, либо приостановленное производство.

Неграмотное управление оборотными активами всегда приводит к тому, что эффективность их использования снижается. Низкий уровень эффективности управления дебиторской и кредиторской задолженностью; малая эффективность системы кредитования оборотных активов; слабая подготовка финансовых управляющих на предприятиях – все эти факторы значительно снижают эффективность использования оборотных активов. На фоне недостаточной ликвидности и растущих процентных ставок за пользование кредитом неизбежно повышается себестоимость готовой продукции, работ, услуг, снижается сумма прибыли.

Определение потребности в оборотных средствах на производственном предприятии должно быть увязано со сметой/бюджетами издержек и производственной программой, то есть планом производства, в котором следует обосновывать выпуск определенных видов продукции в подходящем количестве и в конкретные сроки. Специфика промышленных предприятий заключается в значительных долях оборотных средств в структуре их активов.

На сегодняшний день проблемы оценки эффективности использования оборотных активов остаются достаточно актуальными. Оборотный капитал и политика в отношении управления оборотными активами необходима с точки зрения непрерывности и эффективности текущей производственно-хозяйственной деятельности предприятия. В целом, управление оборотным капиталом подразумевает оптимизацию его суммы, структуры и величин его компонентов.

В современных условиях для собственников, покупателей, продавцов, инвесторов и, естественно, для руководства предприятий грамотная оценка эффективности использования оборотных активов становится одним из факторов повышения конкурентоспособности. Роль и предназначение оценки, методика ее проведения на различных этапах жизненного цикла продукции и предприятия имеют свои специфические особенности.

В работе была определена роль оборотных активов как фактора конкурентоспособности промышленного предприятия. Дано определение оборотных активов промышленного предприятия и отражены особенности их анализа. Сформулированы основы для оценки эффективности использования оборотных активов предприятия, предполагающие экономическое развитие и увеличение рыночной стоимости компании.

В процессе реформирования российской системы бухгалтерской отчетности появляются новые подходы к оценкам эффективности использования оборотных активов. Эти подходы к оценкам эффективности формирования оборотного капитала позволяют выделять различные методы управления оборотными активами.

Важным моментом управления оборотным капиталом следует отметить тот факт, что конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных активах тоже волатильны. Возрастающие потребности в оборотных средствах при возрастании спроса на производимую продукцию сложно покрывать всегда за счет собственных источников финансирования. Практика хозяйствования показывает, что в большинстве случаев эффективность использования заемных средств оказывается более высокой, чем собственных. Таким образом, балансирование на грани эффективности и финансовой устойчивости при привлечении кредитных ресурсов становится достаточно важной проблемой управления оборотными активами современных промышленных предприятий.

Список использованных источников

- Бабенко И.В. Оборотные средства (активы): сущность и генезис / Бабенко И.В., Э.Н. Кузьбожев // Известия Юго-Западного государственного университета. Издательство: Юго-Западный государственный университет (Курск). Номер: 1 (26) Год: 2009 Страницы: 66-70.

- Бабенко И.В. Управление оборотными активами: логистический подход: Монография / И.В. Бабенко, С.А. Тиньков. – М.: Инфра-М, 2016г. – 167с.

- Безрукова Т.Л. Управление оборотными активами / Т.Л. Безрукова, И.И. Шанин, А.П. Якунина. — Воронеж: ФГБОУ ВПО «Воронежская государственная лесотехническая академия», 2015. — С. 102-105.

- Блажевич О.Г. Аналитическое обоснование результатов анализа оборачиваемости / О.Г. Блажевич // Финансы, денежное обращение и кредит в повышении благосостояния населения Украины: Материалы научно-практической конференции (16-18 мая 2008 года). — Симферополь: Национальная академия природоохранного и курортного строительства, 2008. — С. 77-78.

- Блажевич О.Г. Управление деловой активностью предприятия / О.Г. Блажевич, И.В. Соколов // Научный вестник: финансы, банки, инвестиции. — 2012. — №4 (17). — С. 111-120.

- Герасимова Е.Б. Финансовый анализ. Управление финансовыми операциями: Учебное пособие / Е.Б. Герасимова, Д.В. Редин. – М.: Инфра-М, 2016г. – 192с.

- Данилова К.В. Оценка эффективности управления оборотными активами ОАО «Железнодорожная торговая компания» / К.В. Данилова // Новая наука: проблемы и перспективы. Издательство: Общество с ограниченной ответственностью "Агентство международных исследований" (Уфа). Номер: 6-1 (85) Год: 2016 Страницы: 72-74.

- Дианов В.В. Теоретические аспекты управления оборотными активами / В.В. Дианов // Статистика и экономика. Издательство: Российский экономический университет имени Г.В. Плеханова (Москва). Номер: 1 Год: 2011 Страницы: 59-62.

- Ендовицкий Д.А. Финансовый анализ. Учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. – М.: КноРус, 2016г. – 304с.

- Жилкина А. Н. Управление финансами. Финансовый анализ предприятия. Учебник. Гриф УМО ВУЗов России / А. Н. Жилкина. – М.: Инфра-М, 2016г. – 332с.

- Зеленская В.С. Управление оборотными активами корпорации / В.С. Зеленская // Международный студенческий научный вестник. Издательство: Общество с ограниченной ответственностью "Информационно-технический отдел Академии Естествознания" (Пенза). Номер: 2 Год: 2016 Страницы: 108.

- Клочкова Е.Н. Экономика предприятия. Учебник для бакалавров / Е.Н. Клочкова, В.И. Кузнецов, Т.Е. Платонова. – М.: Юрайт, 2015г. – 447с.

- Литвиненко Е.Д. Управление оборотными активами организации (на примере ЗАО «Кореновский МКК») / Е.Д. Литвиненко, Ю.С. Шевченко // Электронный научный журнал. Издательство: Общество с ограниченной ответственностью "АР-Консалт" (Люберцы). Номер: 4 (7) Год: 2016 Страницы: 544-549.

- Лукасевич И.Я. Финансовый менеджмент / И.Я Лукасевич. – М.: Национальное образование, 2013г. – 768с.

- Ляхницкая Т.Л. Политика управления оборотными активами как часть общей стратегии развития предприятия / Т.Л. Ляхницкая // Экономика и управление в XXI веке: тенденции развития. Издательство: Общество с ограниченной ответственностью "Центр развития научного сотрудничества" (Новосибирск). Номер: 24 Год: 2015 Страницы: 118-123.

- Мищенко А.В. Оптимизационные модели управления финансовыми ресурсами предприятия / А.В. Мищенко, Е.В. Виноградова. – М.: Инфра-М, 2016 г. - 337с.

- Ожиганов А.Д. Концепция аналитического обеспечения управления оборотными активами / А.Д. Ожиганов // Инновационное развитие экономики. Издательство: Научно-консалтинговый центр (Йошкар-Ола). Номер: 1 (31) Год: 2016 Страницы: 203-205.

- Пономаренко К.В. Элементы теории игр в управлении оборотными активами предприятия / К.В. Пономаренко, И.В. Затонская // Электронный научный журнал. Издательство: Общество с ограниченной ответственностью "АР-Консалт" (Люберцы). Номер: 5 (8) Год: 2016 Страницы: 463-466.

- Самылин А.И. Финансовый менеджмент. Учебник / А.И. Самылин. – М.: Инфра-М, 2016г. – 413с.

- Садыкова Т.М. Бухгалтерский учет и анализ. Учебник / Т.М. Садыкова, С.И. Церпенто. – М.: Инфра-М, 2016г. – 256с.

- Сироткин С.А. Оборотные средства и оборотные активы в современной экономике / С.А. Сироткин // Региональная экономика и управление: электронный научный журнал. Издательство: Международный центр научно-исследовательских проектов (Киров). Номер: 9 Год: 2007 Страницы: 57-60.

- Шевелев А.Е. Бухгалтерский учет и анализ. Учебник для бакалавриата / А.Е. Шевелев. – М.: КноРус, 2016г. – 416с.

Таблица 1 - Подходы к определению сущности оборотных средств

Рисунок 1 - Кругооборот оборотных активов предприятия

Таблица 2 – Основные признаки классификации оборотных активов

Продолжение таблицы 2

Окончание таблицы 2

Рисунок 2 - Процесс управления оборотными активами

Таблица 1 - Методы управления денежными активами предприятия

Таблица 2 – Методы управления дебиторской задолженностью предприятия

Таблица 3 - Методы управления запасами предприятия

Приложение В

Таблица 1 - Состав и структура оборотных средств ООО за 2015-2016 гг.

Таблица 2 - Показатели эффективности использования оборотных средств ООО за 2015-2016 гг.

Рисунок 1 - Программа повышения эффективности использования оборотных средств ООО

-

См. Приложение А ↑

-

См. Приложение А ↑

-

См. Приложение А ↑

-

См. Приложение А ↑

-

См. Приложение Б ↑

-

См. Приложение Б ↑

-

См. Приложение Б ↑

-

См. Приложение В ↑

-

См. Приложение В ↑

-

См. Приложение В ↑

- Особенности налогообложения российских коммерческих банков

- "Бренд как конкурентное преимущество компании".

- Оборотные активы предприятия

- Отличие бухгалтерского учета от налогового учета.

- Средства разработки клиентских программ (разработка клиентской программы)

- "Методы кодирования данных"

- Реклама как сигнал и как информация (ДИФФЕРЕНЦИАЦИЯ ТОВАРА И ДРУГИЕ ФАКТОРЫ НЕЦЕНОВОЙ КОНКУРЕНЦИИ)

- «Сетевая форма организации бизнеса»

- Баланс и отчетность.

- «Особенности налогообложения налогом на прибыль кредитных организаций»

- Грамматические особенности американского варианта английского языка в сравнении с британским вариантом

- Реклама как сигнал и как информация (общая характеристика ЧУТП «Ромгиль-Текс»)