Отличие бухгалтерского учета от налогового учета.

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы работы заключается в том, что в соответствии с российским законодательством субъекты хозяйствования должны вести и бухгалтерский и налоговый учет. Эти виды контроля во многом перекликаются, но имеют разные функции и задачи, поэтому необходимо понимать разницу между этими видами учета и организовать работу предприятия так, чтобы и налоговый, и бухгалтерский учет отражали реальное положение дел компании.

Целью работы является изучение организации ведения бухгалтерского и налогового учета на предприятии и разработка рекомендаций по их совершенствованию.

Задачами работы являются:

- определение бухгалтерского учета и цели его применения;

- определение налогового учета и цели его применения;

- сравнительная характеристика бухгалтерского и налогового учета;

- краткая характеристика исследуемого предприятия;

- исследование организации бухгалтерского и налогового учета на нем;

- разработка рекомендаций по сближению бухгалтерского и налогового учета на предприятии.

Объектом исследования в работе является организация бухгалтерского и налогового учета на ООО «Смолвилль».

Предметом исследования – учетные процедуры на ООО «Смолвилль».

Работа состоит из введения, трех глав, заключения и списка использованных источников.

Теоретическая база исследования представлена законодательством РФ о бухгалтерском и налоговом учете и трудами специалистов, исследовавших данную тему, в частности В.М. Богаченко, С.Е. Егоровой, З.И. Кругляка, Н.И. Малиса, А.И. Нечитайло и др. При написании практической части работы были использованы фактические данные бухгалтерской и налоговой отчетности ООО «Смолвилль», а также данные регистров ее учета.

1. Теоретические основы бухгалтерского и налогового учета

1.1. Определение бухгалтерского учета и цель его применения

Бухгалтерский учет субъектами хозяйствования организуется в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который является основным нормативным документом в области ведения бухгалтерского учета на территории РФ.

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с установленными им требованиями, и составление на основе данной информации бухгалтерской (финансовой) отчетности субъектов хозяйствования[1].

Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций[2].

Бухгалтерский учет в соответствии с законом № 402-ФЗ может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности[3].

Целью бухгалтерского учета является составление бухгалтерской отчетности, на основании которой можно судить о результатах деятельности экономического субъекта и его финансовом состоянии[4].

Основной задачей бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и др., на основании которой становится возможным:

- предотвращение отрицательных результатов хозяйственной деятельности организации;

- выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

- контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

- контроль целесообразности хозяйственных операций;

- контроль наличия и движения имущества и обязательств;

- контроль использования материальных, трудовых и финансовых ресурсов;

- контроль соответствия деятельности утверждённым нормам, нормативам и сметам[5].

Задачи бухгалтерского учета решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учета, который включает:

- документирование - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета[6];

- оценку – способ выражения денежных средств и их источников в денежном измерении;

- бухгалтерские счета - способ группировки текущего отражения имущества, обязательств и операций;

- двойную запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одну сумму;

- инвентаризация – проверка наличия числящегося на балансе организации имущества и сравнении их с данными бухгалтерского учета;

- калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости;

- бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период[7].

Основными принципами бухгалтерского учета являются:

- принцип автономности – в бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия;

- принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму[8];

- принцип действующей организации - организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем;

- принцип объективности - все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами[9];

- принцип осмотрительности предполагает определенную степень осторожности, позволяющую избежать завышения активов или доходов, и занижения обязательств или расходов;

- принцип начислений — все операции записываются по мере их возникновения;

- принцип периодичности - регулярное составление бухгалтерской отчетности в целях сопоставимости отчетных данных;

- принцип денежного измерения - единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны[10].

Бухгалтерский учет в РФ организуется на основании Положений по бухгалтерскому учету (ПБУ), которые являются обязательными документами при ведении организациями бухгалтерского учета и представляют собой стандарты бухгалтерского учета, регламентирующие порядок бухгалтерского учета разных активов, обязательств или событий хозяйственной деятельности[11].

Бухгалтерский учет ведется с использованием бухгалтерских регистров, т.е. сводных таблиц, куда вносятся данные обо всех хозяйственных операциях организации. Бухгалтерские регистры призваны собирать и документировать сведения о проведении финансовых операций и формируются на основании первичных документов, которые приносят бухгалтеру[12].

Таким образом, целью бухгалтерского учета является сбор и документирование информации по всем хозяйственным операциям предприятия для формирования отчетов, которые отражают реальное положение дел организации и которые нужны как внутренним, так и внешним пользователям, при этом бухгалтерский учет ведется только юридическими лицами.

1.2. Определение налогового учета и цель его применения

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ[13].

Понятие «налоговый учет» подразумевает сбор информации, а также ее обобщение с целью вычисления налоговой базы на основе анализа первичной документации.

Целью сбора и обобщения информации для внешних пользователей, которыми являются налоговые службы и консультанты по вопросам, касающимся налогообложения, является контроль над правильностью формирования налоговой базы, расчетов, а также поступлений налогов в бюджет. Консультанты помогают предпринимателям определиться с системой налогообложения, налоговой политикой в целом. Также проводятся консультации в отношении минимизации налоговой нагрузки предприятия[14].

Предприниматели и руководство организации, осуществляют налоговый учет с целью анализа дел компании в целом. Руководителю может потребоваться анализ непроизводственных расходов, то есть тех, что не подлежат налогообложению. Это позволяет оптимизировать налогооблагаемую прибыль путем сокращения конкретных расходов[15].

Исходя из интересов тех и других пользователей, можно выделить несколько основных целей налогового учета:

- сбор информации о суммах доходов и расходов предприятий, на основании которой определяется налоговая база;

- сбор и анализ информации для всех пользователей учета с целью контроля правильного исчисления налогов, их поступления в бюджет;

- сбор информации для администрации компаний с целью оптимизации налогооблагаемой прибыли[16].

Следует отметить, что налоговый учет – это обобщение собранных данных, процесс сбора, регистрации и документирования которых подлежит бухгалтерскому учету.

Учет отражает такие данные как порядок определения расходов и доходов, долей расходов, суммы создаваемых резервов, а также суммы задолженностей, если таковые имеются. При этом информация налогового учета не отражается в бухгалтерском. Она формируется и подтверждается первичными документами, справкой бухгалтера, регистрами и расчетами налоговой базы[17].

В итоге, целью налогового учета считается обеспечение прозрачной и достоверной информации о расчетах между организациями и государством.

Налоговый учет осуществляет следующие функции:

- фискальная, с помощью которой осуществляется наполнение бюджета страны. Правила, а также принципы расчета поступлений основываются на интересах государства. Расчет сумм всегда отличается от данных, сформированных бухгалтерским учетом. Расходы и доходы, подлежащие налогообложению, отличаются;

- контрольная, с помощью которой налоговые органы контролируют выполнение предприятиями своих обязательств в отношении выплаты налогов. Контроль осуществляется посредством специально разработанных учетных документов, форм – декларации, счета-фактуры и другие;

- информационная, с помощью которой ведется учет налогооблагаемых показателей. Осуществляется сбор информации о своевременности выплат налогов, а также сроках погашения задолженностей[18].

Информационная и фискальная функции во многом перекликаются, так как, по сути, предоставляют информацию о поступлениях в бюджет.

Для ведения налогового учета предусмотрены специальные формы — регистры налогового учета – это формы, которые разрабатываются предприятием, а затем заполняются данными, необходимыми для вычисления налоговых сборов на прибыль. Налоговое законодательство не устанавливает стандарты для разработки форм регистров, но имеет некоторые рекомендации по их виду и содержанию[19].

Главная функция налоговых регистров — это систематизация информации по имеющимся исходным данным касательно каждого вида налога[20].

Данные об учете налоговых данных должны фиксироваться перманентно и в строгом хронологическом порядке, так как иной способ заполнения может повлечь собой внимание со стороны налоговых служб.

Так каждая фирма может иметь свою форму регистра. Главное, чтобы форма была удобной, имела графы и строки, необходимые для внесения нужных данных, а также просто и удобно заполнялась. В противном случае, при проверке отчетности налоговый инспектор может не разобраться и ошибочно оштрафовать предприятие[21].

Организация учета налогов может быть сделана как в самостоятельных регистрах налогового учета, так и в регистрах учета бухгалтерии. Регистры бухгалтерского учета, в таком случае, должны быть дополнены реквизитами для вычисления налога. В таком случае данные регистров налогового учета способны:

- иметь совпадение с данными бухгалтерского учета. Совпадение с данными учета бухгалтерии имеет место быть, если требования обоих способов учета одинаковы, и нужно провести лишь соответствующее построение аналитического разреза регистров бухгалтерского учета. Также такой вариант возможен потому, что правила учета бухгалтерии вариативны в отношении хозяйственных операций предприятия;

- иметь другие значения, которые рассчитаны отдельно. Такая ситуация имеет место быть, когда требования первого и второго регистра несовместимы, какие бы условия при этом не сложились.

При условии, что налоговый учет ведется путем начисления, то можно использовать регистры бухгалтерского учета для учета налогов. Но стоит заметить, что кассовый метод делает невозможным такой оборот событий, так как наблюдается несовпадение требований бухгалтерского и налогового учета по части момента отражения хозяйственных операций[22].

Существует 4 общих правила по ведению налоговой отчетности. Они касаются обязательного отражения следующей информации:

- данные о доходах и расходах;

- данные о доли расходов, которые в налоговом учете в отличие от бухгалтерского учета делятся на косвенные и прямые;

- данные об убытках, которые планируется перенести на следующий отчетный период;

- данные о резерве и долге по налогам.

В налоговый регистр также входят: наименование; дата; период; название хозяйственной операции; измерители операции в денежном или натуральном эквиваленте; подпись человека, ответственного за документ.

Все эти информационные блоки отражены в НК РФ и должны быть внесены в регистры в обязательном порядке. Как показывает практика, бухгалтеры предпочитают дополнять бухгалтерскую отчетность дополнительными регистрами для отчетности перед налоговыми органами, что, в принципе, закон этого не запрещает[23].

Таким образом, целью налогового учета является обобщение информации по доходам и расходам предприятий для корректного вычисления налоговой базы. Налоговый учет интересен, прежде всего, налоговым органам, при этом ведется любыми предприятиями и всеми гражданами РФ.

1.3. Сравнительная характеристика бухгалтерского и налогового учета

Для многих начинающих предпринимателей понятия налогового и бухгалтерского учета мало чем отличаются, в связи с чем возникает вопрос, в каких случаях нужен бухгалтерский отчет, а в каких налоговый.

Так целью бухгалтерского учета является сбор и документирование информации по всем хозяйственным операциям предприятия. То есть бухучет нужен для формирования отчетов, которые отражают реальное положение дел организации. Целью же налогового учета является обобщение информации по доходам и расходам предприятий для корректного вычисления налоговой базы[24].

Бухгалтерская отчетность нужна как внутренним, так и внешним пользователям – руководителям, инвесторам, банкам, налоговым органам и т. д. Налоговая же отчетность нужна, в первую очередь, налоговым органам, которые контролируют исполнение налогоплательщиком обязательств по уплате налогов[25].

Бухгалтерский учет ведется только юридическими лицами, налоговый же ведется любыми предприятиями и всеми гражданами РФ.

В налоговом учете предусмотрено разделение расходов на косвенные и прямые, в бухучете его нет. Так, если руководителю организации нужен отчет о реальном положении дел, следует сформировать бухгалтерский отчет, а не налоговый[26].

Существуют также различия между бухгалтерским и налоговым учетом в отношении признания доходов и расходов, при учете амортизации и создании резервов.

Так классификация доходов в бухгалтерском учете в отдельных случаях отличается от классификации доходов, формируемых в налоговом учете. Например, в доходы, формируемые в бухгалтерском учете, можно включить доходы от участия в капитале других организаций, как в доходы от обычных видов деятельности при условии, что для организации это является предметом ее деятельности, так и в прочие доходы, если это предметом деятельности не является[27]. А в налоговом учете доходы от долевого участия в других организациях следует всегда относить к внереализационным доходам[28].

Дата признания доходов в целях бухгалтерского учета может отличаться от даты признания в целях налогового учета. Так бухгалтерский учет, в общем случае, организации могут вести только методом начисления, за исключением субъектов малого предпринимательства. А вот налоговый учет доходов можно вести как кассовым методом, так и методом начисления.

В российском налоговом учете расходами признаются только экономические оправданные и документально подтвержденные затраты, в то время как в бухгалтерском учете РФ расходами признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)[29], т.е любые затраты.

Часть расходов в налоговом учете являются нормируемыми, что существенно отличается от бухгалтерского учета. Например, расходы на капитальные вложения для целей налогообложения прибыли являются нормируемыми в соответствии с п.9 ст.258 НК РФ. В свою очередь в бухгалтерском учете можно учесть в расходах всю сумму расходов на капитальные вложения.

В отношении амортизации в бухгалтерском учете предусмотрены линейный метод, метод уменьшаемого остатка, списание стоимости по сумме чисел лет срока полезного использования, списание стоимости пропорционально объему продукции или работ, при этом амортизация начисляется по отношению к каждому объекту отдельно в момент принятия объекта к учету. В налоговом учете возможно применение только линейного и нелинейного метода учета амортизации, при этом выбранный метод применяется в отношении всех объектов амортизируемого имущества, в связи с чем в бухгалтерском и налоговом учете может возникнуть разница[30]. В налоговом учете можно говорить об амортизационной премии, а в бухгалтерском учете нет.

Если организация создает резервы, она может столкнуться с расхождениями между бухгалтерским и налоговым учетом. Так при создании резерва на оплату отпусков порядок создания резерва в налоговом учете не применим для бухгалтерского учета, поскольку резерв на оплату отпусков в налоговом учете создается непосредственно под отпуска отчетного года и, соответственно, в конце года он в редких случаях имеет остаток[31].

Если возникла просроченная дебиторская задолженность, организация обязана создать резерв по сомнительным долгам в бухгалтерском учете, в налоговом учете создавать такой резерв — это право, а не обязанность организации, при этом метод формирования резерва в учетах разный. Поэтому даже если создать резерв по сомнительным долгам в бухгалтерском и налоговом учете, расхождения неизбежны.

Таким образом, целью бухгалтерского учета является сбор и документирование информации по всем хозяйственным операциям предприятия для формирования отчетов, которые отражают реальное положение дел организации и которые нужны как внутренним, так и внешним пользователям, при этом бухгалтерский учет ведется только юридическими лицами.

Целью налогового учета является обобщение информации по доходам и расходам предприятий для корректного вычисления налоговой базы. Налоговый учет интересен, прежде всего, налоговым органам, при этом ведется любыми предприятиями и всеми гражданами РФ.

Поскольку существуют также различия между бухгалтерским и налоговым учетом в отношении признания доходов и расходов, при учете амортизации и создании резервов, в учетной политике предприятия и при разработке его учетных регистров необходимо предусмотреть максимальное сближение налогового и бухгалтерского учета в целях упрощения работы бухгалтера и предоставления прозрачной и сопоставимой бухгалтерской и налоговой отчетности.

2. Организация бухгалтерского и налогового учета на ООО «Смолвилль»

2.1. Краткая характеристика предприятия

Торгово-производственная компания ООО «Смолвилль» зарегистрирована 1 июля 2010 г. регистратором Межрайонная инспекция Федеральной налоговой службы №5 по Смоленской области.

Основным видом деятельности является «Производство прочей мебели», зарегистрировано 29 дополнительных видов деятельности. Владельцем компании, а также ее директором является Пронин Александр Юрьевич.

Компания «Смолвилль» специализируется в следующих сферах деятельности:

- детская мебель;

- изготовление мебели под заказ;

- корпусная мебель;

- мебель для кухни;

- серийное производство мебели.

Организационная структура аппарата управления ООО «Смолвилль» представлена линейно-функциональной структурой, которая обеспечивает организации разделение управленческого труда.

Возглавляет организацию директор, который выступает от имени предприятия, представляет ее интересы, контролирует деятельность подразделений по выполнению утвержденных планов, организует работу и эффективное взаимодействие структурных подразделений компании.

Звенья структуры в подчинении у директора: отдел продаж, производственный отдел, отдел кадров и бухгалтерия.

Отдел продаж осуществляет поиск клиентов и работу с ними. В штате отдела менеджер по работе с клиентами, а также дизайнер.

Начальник производства организует производственный процесс и отвечает за снабжение компании соответствующими материалами и комплектующими. В его подчинении находятся шесть столяров станочников, непосредственно осуществляющих производство продукции, а также два сборщика мебели.

Отдел кадров представлен одним работником, который отвечает за организацию соответствующей кадровой документации и выполняет обязанности юриста в организации.

В отделе бухгалтерии трудятся два человека: главный бухгалтер и бухгалтер-кассир. Бухгалтерия организует бухгалтерский учет финансово-хозяйственной деятельности и контроль над экономным использованием материальных, трудовых и финансовых ресурсов, за их сохранностью.

Для оценки хозяйственной деятельности ООО «Смолвилль» проанализированы показатели, представленные в таблице 2.1, составленной с использованием Отчета о финансовых результатах (Приложение 1).

Таблица 2.1

Показатели деятельности ООО «Смолвилль» за 2016-2017 гг., тыс. руб.

|

Показатели |

2016 год |

2017 год |

Отклонение (+/-) |

Темп изменения, % |

|

Выручка |

6595 |

7212 |

617 |

109,36 |

|

Расходы по обычной деятельности |

5953 |

6696 |

743 |

112,48 |

|

Прочие расходы |

18 |

56 |

38 |

311,11 |

|

Налог на прибыль (доходы) |

77 |

79 |

2 |

102,60 |

|

Чистая прибыль (убыток) |

547 |

381 |

-166 |

69,65 |

Источник: собственная разработка на основании данных ООО «Смолвилль»

Оценив показатели деятельности ООО «Смолвилль» за 2016-2017 гг. следует отметить положительную динамику выручки и расходов по обычной деятельности, при этом темпы роста выручки меньше (109,36% против 112,48%), что в совокупности с увеличившимися прочими расходами и налогом на прибыль (доходы) привело к тому, что показатель чистой прибыли в 2017 году составил 69,65% от чистой прибыли предыдущего года.

Далее посредством таблицы 2.2 произведен анализ основных показателей производственной деятельности исследуемой организации.

Таблица 2.2

Основные показатели производственной деятельности ООО «Смолвилль» за 2016-2017 гг.

|

Показатели |

2016 год |

2017 год |

Отклонение (+/;-) |

Темп изменения, % |

|

Выручка, тыс. руб. |

6595 |

7212 |

617 |

109,36 |

|

Полная себестоимость реализованной продукции, тыс. руб. |

5953 |

6696 |

743 |

112,48 |

|

Затраты на руб. реализованной продукции, руб. |

0,903 |

0,928 |

0,026 |

102,86 |

|

Чистая прибыль |

||||

|

-сумма, тыс. руб. |

547 |

381 |

-166 |

69,65 |

|

- уровень, % |

8,29 |

5,28 |

-3,01 |

63,69 |

|

Среднесписочная численность работников, чел. |

15 |

15 |

0 |

100,00 |

|

Производительность труда работников, тыс. руб. |

439,7 |

480,8 |

41,1 |

109,36 |

|

Среднемесячная заработная плата на одного работника, тыс. руб. |

25,3 |

25,7 |

0,4 |

101,58 |

Источник: собственная разработка на основании данных ООО «Смолвилль»

Оценив динамику основных показателей производственной деятельности ООО «Смолвилль» за 2016-2017 гг. можно сделать вывод о том, что поскольку темпы роста выручки (109,36%) ниже темпов роста полной себестоимости (112,48%), имеет место увеличение затрат на 1000 рублей реализованной продукции на 2,86% отрицательным образом характеризует затратную политику организации, а также сказалось на снижении уровня чистой прибыли в выручке на 3,01%.

Увеличение выручки в совокупности с неизменным показателем среднесписочной численности работников исследуемой организации привело к увеличению производительности труда на 9,36%, при темпе увеличения среднемесячной заработной платы на 1,58%, что свидетельствует об эффективном использовании средств на оплату труда.

Таким образом, ООО «Смолвилль» - компания, специализирующаяся на производстве детской и корпусной мебели, а также мебели для кухни, при этом выполняет как индивидуальные заказы, так и осуществляет и серийное производство мебели. Анализ основных показателей хозяйственной деятельности организации за 2016-2017 гг. показал, что имеет место увеличение выручки и расходов по обычной деятельности, при этом темпы роста выручки меньше, что привело к снижению показателя чистой прибыли на 30,35%. Затратная политика в 2017 году не эффективна, уровень чистой прибыли снизился на 3,01%, при этом производительность труда увеличилась и средства на оплату труда используются эффективно.

2.2. Ведение бухгалтерского учета на ООО «Смолвилль»

Ответственность за организацию бухгалтерского учета в ООО «Смолвиль», соблюдение требований законодательства при выполнении хозяйственных операций несет ее руководитель.

Ведение бухгалтерского учета в исследуемой организации вменено в обязанности главного бухгалтера, который:

- формирует учетную политику организации и контролирует ее исполнение;

- несет ответственность за движение активов компании, формирование ее доходов и расходов, а также выполнение обязательств перед кредиторами;

- следит за правильностью отражения на бухгалтерских счетах организации произведенных ею хозяйственных операций;

- формирует финансовую отчетность;

- проводит периодический анализ финансово-хозяйственной деятельности организации в целях выявления и мобилизации ее внутрихозяйственных резервов.

Ведение бухгалтерского учета в ООО «Смолвиль» автоматизировано посредством программного комплекса «1C: Бухгалтерия 8».

Подтверждением проведенных организацией хозяйственных операций являются первичные учетные документы, которые формируются как на бумажном носителе, так и в электронном виде с заверением соответствующей электронной подписью. Движение первичных учетных документов регулируется графиком документооборота.

Ведение бухгалтерского учета в ООО «Смолвилль» ведется по упрощенной системе в Книге учета доходов и расходов.

Для учета всех операций, связанных с оплатой труда работников организации, используется счет 70 «Расчеты с персоналом по оплате труда». По кредиту которого отражаются начисления, а по дебету – налог на доходы физических лиц. Бухгалтерские проводки по начислению и удержанию НДФЛ и страховых взносов, как правило, производятся последним числом месяца, за который начислена заработная плата.

Бухгалтерские проводки по выплате заработной платы и уплате налога на доходы физических лиц и страховых взносов делаются в день фактического перевода денежных средств на зарплатный счет работников.

Так 16.02.2018 года столяру-станочнику Санько И.В. перечислен аванс за февраль на пластиковую карточку в размере 10200 руб. Заработная плата за февраль выплачена 07.03.2018 года в сумме 15360 руб. Отражение данных операций в бухгалтерском учете организации представлено в таблице 2.3.

Таблица 2.3

Отражение операций по заработной плате

|

Наименование операции |

Дт |

Кт |

Сумма, руб. |

|

Выплачен аванс за февраль с расчетного счета на счет работника |

70 |

51 |

10200 |

|

Начислена заработная плата за февраль |

20 |

70 |

45000 |

|

Удержан НДФЛ с заработной платы |

70 |

68.01 |

5850 |

|

Начислены страх. взносы на зарплату в ФСС |

20 |

69.01 |

1305 |

|

Начислены страх. взносы на зарплату в ФОМС |

20 |

69.03.1 |

2295 |

|

Начислены страховые взносы в ПФР |

20 |

69.02.7 |

9900 |

|

Начислены страх. взносы на зарплату по обяз. соц. страхованию от несчастных случаев на производстве и проф. заболеваний |

20 |

69.11 |

90 |

|

Выплачена зарплата за февраль работнику |

70 |

51 |

15360 |

|

Перечислен НДФЛ в бюджет |

68.01 |

51 |

5850 |

|

Перечислены страх. взносы на зарплату за февраль в ФСС |

69.01 |

51 |

1305 |

|

Перечислены страховые взносы в ФОМС |

69.03.1 |

51 |

2295 |

|

Перечислены страховые взносы в ПФР |

69.02.7 |

51 |

9900 |

|

Перечислены страх. взносы на зарплату по обяз. соц. страхованию от несчастных случаев на производстве и проф. заболеваний |

69.11 |

51 |

90 |

Источник: собственная разработка на основании данных ООО «Смолвилль»

Все договоры с поставщиками ООО «Смолвилль» заключает в российских рублях. Для отражения расчетов с поставщиками в компании используется счет 60 «Расчеты с поставщиками и подрядчиками». Погашение обязательств перед поставщиками и подрядчиками, вместе с авансами отражается по дебету счета 60 и кредиту счета 51. По кредиту счета 60 отражается стоимость передаваемых сырья, материалов и основных средств, который корреспондирует с дебетом счетов, где учитываются соответствующие активы, а также счета учета сопутствующих затрат (08, 10, 20 и др.)

Для обобщения информации о расчетах с покупателями и заказчиками используется счет 62.01 "Расчеты с покупателями и заказчиками", который дебетуется в корреспонденции со счетом 90 "Продажи", на сумму предъявленных расчетных документов и кредитуется в корреспонденции со счетами учета денежных средств на суммы поступивших платежей.

Учет авансов, полученных от покупателей ведется с использованием счета 62.02 «Расчеты по авансам полученным». При этом учет сумм полученных авансов и предварительной оплаты производится раздельно.

Для учета начисления и уплаты налога по упрощенной системе налогообложения в ООО «Смолвилль» используется счет 68.12, котором также отражается начисление и уплата авансовых платежей по данному налогу, осуществляемых ежеквартально.

Счет 68.12 корреспондирует со счетом 51 «Расчетные счета» и счетом 99.01 «Прибыли и убытки», по которому отражают суммы начисленного упрощенного налога.

Так по итогам III квартала 2017 года ООО «Смолвилль» начислен и уплачен авансовый платеж по налогу при упрощенной системе налогообложения с объектом налогообложения «Доходы, уменьшенные на величину расходов» в размере 19350 руб. (таблица 2.4).

Таблица 2.4

Отражение хозяйственных операций по налогу при упрощенной системе налогообложения

|

Наименование операции |

Дт |

Кт |

Сумма, руб. |

|

Начислен платеж по налогу, уплачиваемому в связи с применением УСН за III квартал 2017 года |

99.01 |

68.12 |

19350 |

|

Уплачен налог при УСН |

68.12 |

51 |

19350 |

Источник: собственная разработка на основании данных ООО «Смолвилль»

ООО «Смолвиль» формирует и сдает годовую финансовую отчетность в электронном виде в налоговую инспекцию и в территориальный орган статистики в установленные налоговым законодательством РФ сроки, а именно не позднее трех месяцев после окончания отчетного года.

Перед сдачей готовой финансовой отчетности в компании осуществляется проверка соответствия способа ведения бухгалтерского учета в организации способу, зафиксированному в ее учетной политике, а также проверка данные бухгалтерского учета на предмет наличия ошибок, а также наличие оправдательных первичных учетных документов.

Бухгалтер ООО «Смолвилль» составляет годовую финансовую отчетность по упрощенной форме, которая состоит из сокращенной формы баланса и отчета о финансовых результатах.

Поскольку упрощенный баланс содержит укрупненные показатели, коды его строк указываются по имеющему наибольший удельный вес показателю в составе укрупненного показателя финансовой отчетности.

Так на 31.12.2017 года показатель по строке «Капитал и резервы» ООО «Смолвилль» равен 1366 тыс. руб., в том числе уставный капитал – 118 тыс. руб. (строка 1310), добавочный капитал 510 тыс. руб. (строка 1350) и нераспределенная прибыль – 738 тыс. руб. (строка 1370). Поскольку наибольший удельный вес имеет нераспределенная прибыль, в строке «Капитал и резервы» указывается ее код - 1370.

При формировании сокращенной формы баланса его актив и пассив в не делится на разделы.

Формирование актива баланса ООО «Смолвилль» на 31.12.2017 года (Приложении 2), произведено следующим образом:

- показатель строки «Материальные внеоборотные активы» равен 662 тыс. руб., поскольку остаточная стоимость основных средств – 662 тыс. руб. (разница по остаткам счетов 01 и 02).

- по строке «Нематериальные, финансовые и другие внеоборотные активы» отражаются нематериальные активы (разница по остаткам счетов 04 и 05); долгосрочные финансовые вложения (по остатку счета 58 и резерва под обесценение); вложения в нематериальные активы (остаток по счету 08.05) и НИОКР (остаток по счету 08.08). На протяжении анализируемого периода у исследуемой организации таких активов не имелось.

- показатель строки «Запасы» равен 1634 тыс. руб. и отражает стоимость запасов по счетам: сырье и материалы (счет 10) в сумме 1535 тыс. руб.; незавершенное производство (счет 20); товары (счет 41); готовая продукция (счета 43, 44, 45) в сумме 99 тыс. руб.;

- показатель строки «Денежные средства и денежные эквиваленты» равен 205 тыс. руб. и соответствует остаткам на расчетному счету. (счет 51).

- показатель строки «Финансовые и другие оборотные активы» равен 834 тыс. руб. и отражает сумму задолженности дебиторов (счет 62). Помимо сумм задолженности дебиторов в данной строке баланса находят отражение финансовые вложения до года (Счета 55,58, 59) и прочие оборотные активы (счета 45, 19, 94 и сальдо по прочим бух. счетам);

- показатель строки «Капитал и резервы» равен 1366 тыс. руб. (счета 80, 81, 82, 83, 84);

- показатель строки «Долгосрочные заемные средства» равен 867 тыс. руб. (остатки по счету 67);

- по строке «Другие долгосрочные обязательства» отражаются кредитовые остатки по счетам 60, 62, 68, 69, 76 (в части долгосрочных обязательств);

- по строке «Краткосрочные заемные средства» отражаются остатки по счету 66;

- показатель строки «Кредиторская задолженность» равен 1102 тыс. руб. В данной строке находят отражение остатки по счетам 60,62,70,71,73,75,76 (в части краткосрочной кредиторской задолженности);

- по строке «Другие краткосрочные обязательства» отражаются доходы, полученные в данном отчетном периоде, но относящиеся к следующим периода – это остатки по четам 86, 96, 98 и прочие.

Показатель валюты баланса по активу и пассиву должен быть идентичным, так как стоимость имущества компании должна быть равна сумме всех источников его формирования.

Отчет о финансовых результатах (Приложение 1) отражает показатели прибыли и затрат от обычных и прочих видов деятельности, при этом компания самостоятельно осуществляет данное деление.

Формирование строк Отчета о финансовых результатах на 31.12.2017 было осуществлено в следующей последовательности:

1. Показатель строки «Выручка» равен 7212 тыс. руб. и представляет собой кредитовый оборот по счету 90.01;

2. Показатель строки «Расходы по обычному виду деятельности» равен (6696) тыс. руб. и состоит из следующих составляющих:

- расходы, связанные с изготовлением продукции – 5636 тыс. руб. (дебетовый оборот по счету 90.04. «Себестоимость реализованной продукции, товаров, работ, услуг» в корреспонденции со счетом 20 «Основное производство»);

- расходы, связанные с управлением организацией – 234 тыс. руб. (дебетовый оборот по счету 90.08.1 «Управленческие расходы» в корреспонденции со счетом 26 «Общехозяйственные расходы»);

- расходы, связанные продажей продукции – 726 тыс. руб. (дебетовый оборот по счету 90.06 «Расходы на реализацию» в корреспонденции со счетом 25 «Общепроизводственные расходы»);

3. По строке «Проценты к уплате» отражается дебетовый оборот по счету 91.02 «Прочие расходы» в корреспонденции со счетом 67.04 «Проценты по долгосрочным займам»;

4. По строке «Прочие доходы» отражаются доходы от участия в уставных капиталах других организаций; доходы в виде процентов;

5. Показатель строки «Прочие расходы» равен (56) тыс. руб. и отражает дебетовый оборот по счету 91.02 «Прочие расходы» за минусом процентов к уплате;

6. Показатель строки «Налог на прибыль (доходы)» равен (79) тыс. руб. и представляет собой разницу между кредитовым и дебетовым оборотом по счету 68.12 «Налог при упрощенной системе налогообложения»;

7. Показатель строки «Чистая прибыль (убыток)» равен 381 тыс. руб. и отражает обороты по счету 99 в корреспонденции со счетом 84.

Таким образом, ведение бухгалтерского учета в ООО «Смолвилль» осуществляется с применением «1C: Бухгалтерия 8» по упрощенной системе в Книге учета доходов и расходов. Первичные учетные документы составляются на бумажном носителе или в виде электронных документов, подписанных электронной подписью. Движение первичных учетных документов регулируется графиком документооборота. Учет по начислению и уплаты налога, уплачиваемого в связи с применением УСН, в том числе ежеквартальных авансов по нему производится с использованием счета 68.12 «Налог при упрощенной системе налогообложения». Годовая бухгалтерская отчетность организации формируется по упрощенной форме бухгалтерского баланса и отчета о финансовых результатах в электронном виде. Поскольку упрощенный баланс содержит укрупненные показатели, то коды строк баланса указываются по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

2.3. Ведение налогового учета на ООО «Смолвилль»

ООО «Смолвилль» является плательщиком единого налога, взимаемого в связи с применением упрощенной системы налогообложения, где объектом налогообложения организации признаются доходы, уменьшенные на величину расходов. А налоговая ставка составляет 15%.

Ведение налогового учета, согласно учетной политики предприятия, осуществляется главным бухгалтером.

Налогооблагаемые доходы ООО «Смолвилль» делятся на:

- доходы от реализации - выручка;

- внереализационные доходы согласно ст.250 НК РФ.

Если в отчетном периоде организация имела доходы, которые нельзя однозначно отнести к тем или иным доходам, они учитываются в составе доходов от реализации.

Датой получения доходов признается день поступления денежных средств на счета в банках или в кассу, а также погашения задолженности налогоплательщику иным способом, т.е. применяется кассовый метод.

Документальным подтверждением доходов выступают первичные бухгалтерские документы.

Налогооблагаемые расходы организации - это обоснованные и документально подтвержденные затраты, которые произвела организация и которые непосредственно связаны с получением дохода.

В состав налогооблагаемых расходов ООО «Смолвилль» также входят:

- страховые взносы на обязательное пенсионное страхование;

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- страховые взносы на обязательное медицинское страхование;

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, по ставкам, утвержденным российским законодательством.

Тарифы страховых взносов: в ПФР – 22%, в ФСС – 2,9%, в ФФОМС – 5,1%, взносы на страхование от несчастных случаев и профзаболеваний – 0,2%.

На основании пунктов 6, 7 статьи 346.18 НК РФ организация осуществляет учет разницы между суммой уплаченного минимального платежа и суммой налога при УСН в расходах и имеет право уменьшать налоговую базу на суммы убытков прошлых лет.

Ведение налогового учета в ООО «Смолвилль» производится в книге учета доходов и расходов, форма которой утверждена Приказом Минфина Российской Федерации от 22 октября 2012 г. №135н, и которая является единственным и основным регистром налогового учета при упрощенной системе налогообложения.

Поскольку данная книга в ООО «Смолвилль» ведется в электронном виде, ее в конце года главный бухгалтер организации распечатывает, пронумеровывает, прошнуровывает и отдает на подпись директору, после чего ставится печать.

В книге учета доходов и расходов отражаются получаемые доходы и совершенные расходы, формирующие налоговую базу по налогу при УСН, в хронологическом порядке, посредством осуществления соответствующих записей из первичных бухгалтерских документов, которые отражают произведенные хозяйственные операции в течение календарного года. В начале нового календарного года заводится новая книга учета доходов и расходов.

Книга доходов и расходов структурирована так, что имеется возможность исчислять налоговую базу текущего налогового периода и применять вычеты в сумме ранее уплаченных страховых взносов, а также производить перенос убытка по итогам прошлых налоговых периодов.

Налоговая отчетность ООО «Смолвилль» состоит из:

- декларации по налогу на УСН, которая подается в ИФНС один раз в год;

- книги учета доходов и расходов;

- годового бухгалтерского баланса;

- отчета о финансовых результатах за год;

- сведений о доходах сотрудников по форме 2 – НДФЛ;

- сведений о среднесписочной численности;

- отчета по форме РСВ-1 ПФР, формируемого ежеквартально;

- данных персонифицированного учета (подаются в составе РСВ-1);

- отчета по форме 4-ФСС, формируемого и подаваемого ежеквартально.

Таким образом, ООО «Смолвилль» - компания, специализирующаяся на производстве детской и корпусной мебели, а также мебели для кухни - прибыльная, при этом расходы растут большими темпами, чем выручка, что говорит о неэффективности затратной политики организации. Производительность труда растет, и средства на оплату труда используются эффективно.

Ведение бухгалтерского учета в ООО «Смолвилль» осуществляется с применением «1C: Бухгалтерия 8» по упрощенной системе в Книге учета доходов и расходов. Первичные учетные документы составляются на бумажном носителе и в виде электронных документов, их движение регулируется графиком документооборота. Годовая бухгалтерская отчетность формируется по упрощенной форме бухгалтерского баланса и отчета о финансовых результатах в электронном виде.

ООО «Смолвилль» является плательщиком единого налога с объектом «доходы, уменьшенные на величину расходов» по налоговой ставке 15%. Налоговый учет доходов и расходов ведется в Книге учета доходов и расходов в электронном виде. В составе налогооблагаемых расходов организация признает обязательные страховые взносы на работников в соответствии с законодательством РФ по утвержденным тарифам.

3. Совершенствование бухгалтерского и налогового учета

В настоящее время отечественные предприятия налоговый учет организовывают одним из следующих способов:

- ведение налогового учета параллельно бухгалтерскому;

- формирование налоговой базы «вручную»;

- ведение налогового учета на базе бухгалтерского.

Так ведение налогового учета параллельно бухгалтерскому предполагает формирование налоговых регистров на основе дополнительной, помимо бухгалтерской, обработки первичных документов. То есть регистры налогового учета представляют собой перечень соответствующих первичных документов.

Основным достоинством данного способа является то, что при формировании налоговой базы уделяется внимание каждому первичному документу. Однако при таком способе организации учета значительно увеличивается объем бухгалтерской работы, поскольку вся информация, которая имеется в первичных документах, обрабатывается и в бухгалтерском, и в налоговом учете. К тому же усложняется контроль за полнотой и правильностью разнесения первичных документов в налоговом учете, поскольку нет двойной записи. Так при большом документообороте велика вероятность ошибок. Так на небольших предприятиях, поскольку нет специальной эффективной системы контроля, налоговая база формируется практически «вслепую».

Формирование налоговой базы «вручную» означает, что на предприятии не ведут специальных налоговых регистров, а формируют налоговую базу путем корректировки бухгалтерской прибыли или отдельных статей расходов и доходов, полученных в бухгалтерском учете.

Однако, как правило, применяя такой способ, можно лишь приблизительно определить налоговую базу, поскольку бухгалтерский и налоговый учет имеют существенные различия. Так, на предприятии, если предприятие имеет на конец отчетного периода остаток незавершенного производства, корректно определить налоговую базу по налогу на прибыль с применением такого способа проблематично.

Ведение налогового учета на базе бухгалтерского подразумевает оперирование данными регистров бухгалтерского учета, а не непосредственно первичных документов. Такой способ налогового учета видится наиболее привлекательным и эффективным поскольку:

- первичные документы обрабатываются единожды, т.е. по ним делаются только бухгалтерские проводки - первичный документ учитывается и обрабатывается только по правилам бухучета. Исключение составляет учет основных средств, а также операции, которые отсутствуют в бухучете;

- стандартные регистры налогового учета представляют собой перечень соответствующих бухгалтерских регистров;

- регистры налогового учета могут иметь простую кодировку – достаточно настроить систему один раз и вести только бухгалтерский учет. Соответствующая настройка специальной программы налогового учета позволит автоматически формировать налоговые регистры и декларации.

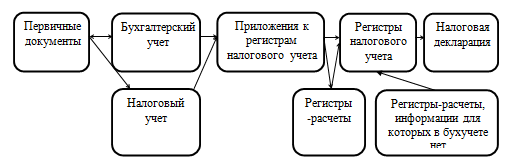

При использовании системы ведения налогового учета на базе бухгалтерского информация для регистров налогового учета формируется в специальном бухгалтерском отчете - Ведомости приложений к регистрам налогового учета, которая ведется аналогично оборотно-сальдовой ведомости. Обработка документов при ведении налогового учета на базе бухгалтерского будет происходить по схеме, изображенной на рисунке 3.1.

Рисунок 3.1. Схема обработки документов при ведении налогового учета на базе бухгалтерского

Источник: собственная разработка

Следует отметить, что такая организация учета может быть настроена на любую бухгалтерскую программу.

При организации учета по схеме, проиллюстрированной на рисунке, необходимо осуществить следующую последовательность действий.

1. Определить учетную политику для целей бухгалтерского и налогового учета, максимально сблизив бухгалтерский и налоговый учет.

2. Для каждого субсчета аналитического учета доходов и расходов определить статью Налогового кодекса, устанавливающую налоговый учет определенного вида доходов или расходов в целях обеспечения корректного учета и избежания пропуска в налоговом учете произведенных операций. В итоге получается рабочий план счетов бухгалтерского учета для построения налогового учета на предприятии.

3. В сформированном плане счетов для каждого вида доходов и расходов, определяется их место в налоговой декларации: лист, приложение к листу и строка.

4. Все виды доходов и расходов, которые будут в декларации, переносятся в Ведомость приложений к налоговым регистрам, на основе которой формируются налоговые регистры и декларация.

5. Разрабатываются и утверждаются в составе учетной политики предприятия для целей налогообложения регистры налогового учета, приложения к ним и порядок заполнения декларации.

Следует отметить, чтобы данная схема корректно работала, необходимо максимальное единообразие в формировании стоимости активов в бухгалтерском и налоговом учете, т.е. учетную политику предприятия для целей бухгалтерского учета необходимо формировать «с оглядкой» на налоговое законодательство.

На ООО «Смолвилль» используется программа «1C: Бухгалтерия 8» для ведения бухгалтерского учета. Но эта программа предназначена для организаций, находящихся на общей системе налогообложения. Для совершенствования организации учета на предприятии и упрощения работы бухгалтера хотелось бы рекомендовать предприятию использовать программу «1С: Упрощенка 8», которая позволяет автоматизировать бухгалтерский и налоговый учет и подготовку регламентированной отчетности на небольших предприятиях, где с программой работает один бухгалтер. В этой программе на основании введенных хозяйственных операций автоматически формируется бухгалтерская и налоговая отчетность малого предприятия.

Налоговый учет в «1С: Упрощенка 8», как и в «1С:Бухгалтерии 8», ведется автоматически – записи «Книги учета доходов и расходов» формируются программой при регистрации первичных документов и выполнении регламентных операций.

«1С: Упрощенка 8» позволяет решать все задачи, стоящие перед бухгалтерской службой предприятия, включая, например, выписку первичных документов, учет продаж и т.д. Кроме того, информацию об отдельных видах деятельности, торговых и производственных операциях, могут вводить сотрудники смежных служб предприятия, не являющиеся бухгалтерами. В этом случае за бухгалтерской службой остается методическое руководство и контроль за настройками информационной базы, обеспечивающими автоматическое отражение документов в бухгалтерском и налоговом учете.

Поскольку в ООО «Смолвилль» используется программа «1С:Бухгалтерия 8», а требуется вести учет по УСН, то для получения всей функциональности продукта «1С: Упрощенка 8», включая пользовательский интерфейс и необходимые настройки, достаточно обновить конфигурацию до версии 1.6.9 или выше. После обновления конфигурации программу можно будет переключить в специальный режим, который скрывает не используемые при применении УСН пункты меню и элементы диалогов.

Таким образом, в целях сближения бухгалтерского и налогового учета на предприятии, находящемся на общем режиме налогообложения, необходимо осуществлять ведение налогового учета на базе бухгалтерского, что подразумевает оперирование данными регистров бухгалтерского учета, для чего необходимо: для каждого субсчета бухгалтерского учета доходов и расходов определить статью Налогового кодекса; в сформированном плане счетов для каждого вида доходов и расходов определить их место в налоговой декларации: лист, приложение к листу и строка; в результате все виды доходов и расходов, которые будут в декларации, будут переносится в Ведомость приложений к налоговым регистрам, на основе которой формируются налоговые регистры и декларация.

В целях совершенствования организации бухгалтерского и налогового учета ООО «Смолвилль» необходимо использование программы «1С: Упрощенка 8», которая позволяет автоматизировать бухгалтерский и налоговый учет и подготовку регламентированной отчетности субъектам малого предпринимательства, каковым является ООО «Смолвилль».

ЗАКЛЮЧЕНИЕ

Целью бухгалтерского учета является сбор и документирование информации по всем хозяйственным операциям предприятия для формирования отчетов, которые отражают реальное положение дел организации и которые нужны как внутренним, так и внешним пользователям, при этом бухгалтерский учет ведется только юридическими лицами.

Целью налогового учета является обобщение информации по доходам и расходам предприятий для корректного вычисления налоговой базы. Налоговый учет интересен, прежде всего, налоговым органам, при этом ведется любыми предприятиями и всеми гражданами РФ.

Поскольку существуют также различия между бухгалтерским и налоговым учетом в отношении признания доходов и расходов, при учете амортизации и создании резервов, в учетной политике предприятия и при разработке его учетных регистров необходимо предусмотреть максимальное сближение налогового и бухгалтерского учета в целях упрощения работы бухгалтера и предоставления прозрачной и сопоставимой бухгалтерской и налоговой отчетности.

ООО «Смолвилль» - компания, специализирующаяся на производстве детской и корпусной мебели, а также мебели для кухни - прибыльная, при этом расходы растут большими темпами, чем выручка, что говорит о неэффективности затратной политики организации. Производительность труда растет, и средства на оплату труда используются эффективно.

Ведение бухгалтерского учета в ООО «Смолвилль» осуществляется с применением «1C: Бухгалтерия 8» по упрощенной системе в Книге учета доходов и расходов. Первичные учетные документы составляются на бумажном носителе и в виде электронных документов, их движение регулируется графиком документооборота. Годовая бухгалтерская отчетность формируется по упрощенной форме бухгалтерского баланса и отчета о финансовых результатах в электронном виде.

ООО «Смолвилль» является плательщиком единого налога с объектом «доходы, уменьшенные на величину расходов» по налоговой ставке 15%. Налоговый учет доходов и расходов ведется в Книге учета доходов и расходов в электронном виде. В составе налогооблагаемых расходов организация признает обязательные страховые взносы на работников в соответствии с законодательством РФ по утвержденным тарифам.

В целях сближения бухгалтерского и налогового учета на предприятии, находящемся на общем режиме налогообложения, необходимо осуществлять ведение налогового учета на базе бухгалтерского, что подразумевает оперирование данными регистров бухгалтерского учета, для чего необходимо: для каждого субсчета бухгалтерского учета доходов и расходов определить статью Налогового кодекса; в сформированном плане счетов для каждого вида доходов и расходов определить их место в налоговой декларации: лист, приложение к листу и строка; в результате все виды доходов и расходов, которые будут в декларации, будут переносится в Ведомость приложений к налоговым регистрам, на основе которой формируются налоговые регистры и декларация.

В целях совершенствования организации бухгалтерского и налогового учета ООО «Смолвилль» необходимо использование программы «1С: Упрощенка 8», которая позволяет автоматизировать бухгалтерский и налоговый учет и подготовку регламентированной отчетности субъектам малого предпринимательства, каковым является ООО «Смолвилль».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бабаев Ю.А. Бухгалтерский финансовый учет: учебное пособие / Ю.А. Бабаев. – М.: Инфра–М, 2015. – 592 с.

- Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. Учебник. – Ростов-на-Дону: Феникс, 2016. – 544с.

- Бородин В.А. Бухгалтерский учет: учеб. / В.А. Бородин. – М.: Юнити-Дана, 2017. – 528с.

- Бухгалтерский и налоговый учет: в чем разница? URL: https://school.kontur.ru/publications/360 (дата обращения 20.11.2018)

- Гартвич А. «Упрощенка» с нуля. Налоговый самоучитель – СПб.: Питер, 2014. – 208с.

- Егорова С.Е. Бухгалтерский учет и анализ: Часть 3. Бухгалтерский управленческий учет: учебное пособие. - Псков: Псковский государственный университет, 2015. - 148 с.

- Захарова Е.А., Владимирова А.С. Особенности ведения бухгалтерского учета на малых предприятиях // Международный студенческий научный вестник. – 2017. – № 5. - URL: http://www.eduherald.ru/ru/article/view?id=17356

- Ивашкевич В.Б. Бухгалтерский управленческий учет. Учебник. – М.: Инфра-М, 2015. – 448с.

- Касьянова Г.Ю. Учетная политика. Бухгалтерская и налоговая. – М.: АБАК, 2017. – 160 с.

- Качур О.В. Налоги и налогообложение (для бакалавров). – М.: КноРус, 2014. – 432с.

- Кругляк З.И. Налоговый учет. Учебное пособие. – Ростов-на-Дону: Феникс, 2016. – 384с.

- Кучеров И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – 310с.

- Малис Н.И. Налоговый учет и отчетность. Учебник и практикум. – М.: Юрайт, 2017. -342с.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340

- Налоговый учет в РФ URL: http://znaybiz.ru/nalogi/control/uchet.html (дата обращения 19.11.2018)

- Нечитайло А.И. Бухгалтерский учет и налогообложение финансовых результатов в системе управления организаций. Учебное пособие. – Ростов-на-Дону: Феникс, 2017. – 288с.

- Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н) (ред. от 06.04.2015) // Справочная правовая система «КонсультантПлюс» по состоянию на 19.11.2018 г.

- Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н) (ред. от 06.04.2015) // Справочная правовая система «КонсультантПлюс» по состоянию на 19.11.2018 г.

- Соколова Е.С. Бухгалтерский учет и аудит: учебно-методический комплекс/ Е.С. Соколова, З.П. Архарова - М.: ЕАОИ, 2016. - 224 с.

- Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред. от 29.07.2018 N 272-ФЗ) // Собрание законодательства Российской Федерации от 12 декабря 2011 г. N 50 ст. 7344

Приложения

Приложение 1

Отчет о финансовых результатах

|

за |

январь-декабрь |

20 |

17 |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью "СМОЛВИЛЛЬ" |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6732000289 |

|||||||||||||

|

Вид экономической |

по |

70.31.1 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

12300 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) г. Смоленск, ул. Тихвинка, д. 12

|

Наименование показателя |

Код |

За |

январь-декабрь |

За |

январь-декабрь |

|||||||||

|

20 |

17 |

г. |

20 |

16 |

г. |

|||||||||

|

Выручка |

7212 |

6595 |

||||||||||||

|

Расходы по обычной деятельности |

( |

6696 |

) |

( |

5953 |

) |

||||||||

|

Прочие расходы |

( |

56 |

) |

( |

18 |

) |

||||||||

|

Налоги на прибыль (доходы) |

( |

79 |

) |

( |

77 |

) |

||||||||

|

Чистая прибыль (убыток) |

381 |

547 |

||||||||||||

|

Руководитель |

А.Ю. Пронин |

||

|

(подпись) |

(расшифровка подписи) |

|

“ |

24 |

” |

марта |

20 |

18 |

г. |

Приложение 2

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью "СМОЛВИЛЛЬ" |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6732000289 |

|||||||||||||

|

Вид экономической |

по |

70.31.1 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

12300 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) г. Смоленск, ул. Тихвинка, д. 12

|

Наименование показателя |

Код |

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||

|

20 |

17 |

г. |

20 |

16 |

г. |

20 |

15 |

г. |

||||

|

АКТИВ |

||||||||||||

|

Материальные внеоборотные активы |

1150 |

662 |

336 |

344 |

||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

205 |

25 |

38 |

||||||||

|

Запасы |

1210 |

1634 |

955 |

1023 |

||||||||

|

Финансовые и другие оборотные активы |

1230 |

834 |

339 |

186 |

||||||||

|

БАЛАНС |

1600 |

3335 |

1685 |

1591 |

||||||||

|

ПАССИВ |

||||||||||||

|

Капитал и резервы |

1370 |

1366 |

782 |

106 |

||||||||

|

Долгосрочные заемные средства |

1410 |

867 |

575 |

515 |

||||||||

|

Краткосрочные заемные средства |

1510 |

|||||||||||

|

Кредиторская задолженность |

1520 |

1102 |

328 |

970 |

||||||||

|

БАЛАНС |

1700 |

3335 |

1685 |

1591 |

||||||||

|

Руководитель |

А.Ю. Пронин |

||

|

(подпись) |

(расшифровка подписи) |

|

“ |

24 |

” |

марта |

20 |

18 |

г. |

-

Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (ред. от 29.07.2018 N 272-ФЗ) // Собрание законодательства Российской Федерации от 12 декабря 2011 г. N 50 ст. 7344. – п.2 ст.1 ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебное пособие / Ю.А. Бабаев. – М.: Инфра–М, 2015. – С.46 ↑

-

Соколова Е.С. Бухгалтерский учет и аудит: учебно-методический комплекс/ Е.С. Соколова, З.П. Архарова - М.: ЕАОИ, 2016. – С.58 ↑

-

Егорова С.Е. Бухгалтерский учет и анализ: Часть 3. Бухгалтерский управленческий учет: учебное пособие. - Псков: Псковский государственный университет, 2015. – С.38 ↑

-

Бородин В.А. Бухгалтерский учет: учеб. / В.А. Бородин. – М.: Юнити-Дана, 2017. – С.71 ↑

-

Захарова Е.А., Владимирова А.С. Особенности ведения бухгалтерского учета на малых предприятиях // Международный студенческий научный вестник. – 2017. – № 5. - URL: http://www.eduherald.ru/ru/article/view?id=17356 ↑

-

Бабаев Ю.А. Бухгалтерский финансовый учет: учебное пособие / Ю.А. Бабаев. – М.: Инфра–М, 2015. – С.72 ↑

-

Богаченко В.М., Кириллова Н.А. Бухгалтерский учет. Учебник. – Ростов-на-Дону: Феникс, 2016. – С.28 ↑

-

Нечитайло А.И. Бухгалтерский учет и налогообложение финансовых результатов в системе управления организаций. Учебное пособие. – Ростов-на-Дону: Феникс, 2017. – С.31 ↑

-

Бухгалтерский и налоговый учет: в чем разница? URL: https://school.kontur.ru/publications/360 (дата обращения 20.11.2018) ↑

-

Нечитайло А.И. Бухгалтерский учет и налогообложение финансовых результатов в системе управления организаций. Учебное пособие. – Ростов-на-Дону: Феникс, 2017. – С.55 ↑

-

Ивашкевич В.Б. Бухгалтерский управленческий учет. Учебник. – М.: Инфра-М, 2015. – С.38 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340. – Ст. 313 ↑

-

Гартвич, А. «Упрощенка» с нуля. Налоговый самоучитель – СПб.: Питер, 2014. – С.27 ↑

-

Касьянова Г.Ю. Учетная политика. Бухгалтерская и налоговая. – М.: АБАК, 2017. – С.38 ↑

-

Качур О.В. Налоги и налогообложение (для бакалавров). – М.: КноРус, 2014. – 432с. ↑

-

Налоговый учет в РФ URL: http://znaybiz.ru/nalogi/control/uchet.html (дата обращения 19.11.2018) ↑

-

Кучеров И.И. Налоговое право. Особенная часть. Учебник и практикум. – М.: Юрайт, 2014. – С.23 ↑

-

Кругляк З.И. Налоговый учет. Учебное пособие. – Ростов-на-Дону: Феникс, 2016. – С.85 ↑

-

Малис Н.И. Налоговый учет и отчетность. Учебник и практикум. – М.: Юрайт, 2017. – С.71 ↑

-

Налоговый учет в РФ URL: http://znaybiz.ru/nalogi/control/uchet.html (дата обращения 19.11.2018) ↑

-

Налоговый учет в РФ URL: http://znaybiz.ru/nalogi/control/uchet.html (дата обращения 19.11.2018) ↑

-

Нечитайло А.И. Бухгалтерский учет и налогообложение финансовых результатов в системе управления организаций. Учебное пособие. – Ростов-на-Дону: Феникс, 2017. – С.112 ↑

-

Налоговый учет в РФ URL: http://znaybiz.ru/nalogi/control/uchet.html (дата обращения 19.11.2018) ↑

-

Нечитайло А.И. Бухгалтерский учет и налогообложение финансовых результатов в системе управления организаций. Учебное пособие. – Ростов-на-Дону: Феникс, 2017. – С.113 ↑

-

Бухгалтерский и налоговый учет: в чем разница? URL: https://school.kontur.ru/publications/360 (дата обращения 20.11.2018) ↑

-

Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 32н) (ред. от 06.04.2015) // Справочная правовая система «КонсультантПлюс» по состоянию на 19.11.2018 г. – п.5 и 7 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340П.1. ст.250 ↑

-

Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н) (ред. от 06.04.2015) // Справочная правовая система «КонсультантПлюс» по состоянию на 19.11.2018 г. – п.2 ↑

-

Бухгалтерский и налоговый учет: в чем разница? URL: https://school.kontur.ru/publications/360 (дата обращения 20.11.2018) ↑

-

Касьянова Г.Ю. Учетная политика. Бухгалтерская и налоговая. – М.: АБАК, 2017. – С.102 ↑

- Средства разработки клиентских программ (разработка клиентской программы)

- "Методы кодирования данных"

- Разработка регламента выполнения процесса «Движение библиотечного фонда» (ДИАГРАММА ПОСЛЕДОВАТЕЛЬНОСТИ)

- Технология «клиент-сервер»

- Разработка регламента выполнения процесса “Складской учет”

- Эффективность менеджмента организации (Управление и менеджмент на практике)

- Грамматические особенности американского варианта английского языка в сравнении с британским вариантом

- Реклама как сигнал и как информация (общая характеристика ЧУТП «Ромгиль-Текс»)

- Оборотные активы предприятия.

- Особенности налогообложения российских коммерческих банков

- "Бренд как конкурентное преимущество компании".

- Оборотные активы предприятия