Негативные последствия принятия решения и их предотвращение решений

Содержание:

Введение

Выражением негативных последствий при принятии управленческих решений можно являются риски и неопределенность.

Целью курсовой работы является рассмотрение негативных последствий при принятии управленческих решений. В ходе поставленной цели будут решены следующие задачи:

- теоретические аспекты реализации негативных последствий при принятии управленческих решений;

- определение механизма управления рисками в условиях новой экономии в России при принятии управленческих решений;

- анализ финансовых рисков на примере ЗАО "Нанотек" при принятии управленческих решений.

Объектом исследования выступает негативные последствия, которые сопровождают экономическую деятельность в условиях новой экономики.

Предмет исследования - специфика производственных отношений предприятий в условиях новой экономики, что приводит в итоге к неопределенности и рискам и требует совершенствования большинства методов и форм их регулирования.

Методологическая основа исследования - системный подход, используя который можно представить все многообразие рисков и неопределенностей в логическом, упорядоченном виде, а также разработать концепции их регулирования в условиях новой экономики. Также при написании курсовой работы использовались общенаучные методы абстракции, единства исторического и логического, анализа и синтеза, сравнительного анализа, индукции и дедукции, диалектический, статистический, эвристический, матричный, экономико-математические методы определения вероятности наступления события.

Глава 1 Теоретические аспекты негативных последствий при принятии управленческих решений

1.1 Основные аспекты моделирования последствий выбора решения

При выборе эффективного варианта решения необходимо оценивать, какой из вариантов решения приводит к последствиям, близким к желаемому результату.

Можно выделить следующие аспекты моделирования последствий выбора решения:

1. Моделирование последствий для сравнительного анализа вариантов решения. Любой рассматриваемый вариант является, по сути, моделью развития событий в будущем. Если варианты решения были разработаны разными людьми, то может сложиться ситуация, когда эти модели не могут быть сравнимыми для определения последствий принимаемых решений, из-за того, что при построении моделей были рассмотрены разные признаки для их оценки. Таким образом, для итогового сравнения альтернатив оказывается необходимым построение общей модели, включающей все альтернативы и позволяющей осуществить их сравнительную оценку

2. Роль неопределенности и риска. Самым трудным в процессе принятия решения оказывается выбор альтернативы, возможные положительные последствия которой перевесят рассматриваемые потери. Для этого лицо, принимающее решение, нуждается не только в знании последствий каждой из альтернатив, но и в оценке вероятности их появления.

3. Методы прогнозирования последствий. Необходимость в прогнозировании - одна из основных причин для использования специальных методов. Важное достоинство таких методов состоит в том, что они позволяют «заглянуть в будущее» и определить возможные последствия принимаемых решений.

4. Особенности принятия решений в динамически меняющейся среде. Динамические модели «отражают процесс изменения состояний реального объекта и показывают различия между состояниями, последовательность смены состояний и развитие событий с течением времени», в процессе принятия решений.[1]

1.2 Моделирование последствий для сравнительного анализа вариантов решения

В процессе принятия решения лицо, принимающее решение (ЛИР), на основе разрозненных исходных данных пытается разработать модель объекта принятия решения, которая позволит ему:

- перейти к структуризации задачи принятия решения (выделить варианты решения, критерии принятия решения и др.);

- на интуитивном уровне, либо с помощью методов принятия решений выполнить сравнение имеющихся альтернатив с тем, чтобы найти эффективное решение.

Следует отметить, что процесс выбора критериев принятия решения, так или иначе, связан с моделированием последствий, к которым могут приводить различные варианты решения. Другими словами, лицо, принимающее решение, вводит в формируемую модель те критерии, на основе которых можно сравнить альтернативы не только с позиций степени достижения поставленных целей, но и с учетом их последствий.

Для сравнения отдельных вариантов могут использоваться следующие методы принятия решений:

- Pros-Cons-Fix (PCF): достоинства и недостатки каждого из вариантов перечисляются, затем список недостатков просматривается для того, чтобы найти способы преодоления этих недостатков. Затем список достоинств и недостатков альтернатив составляется заново, с той разницей, что из него исключаются недостатки, для которых были найдены способы их преодоления.

- Plus-Minus-Interesting (PMI): метод, похожий на PCF, за исключением того, что вместо способов преодоления негативных последствий, для каждой альтернативы выделяются «неизвестные факторы», которые могут превратиться как в положительные, так и в отрицательные. Каждый из положительных, отрицательных и неизвестных факторов затем получает оценку в определенной шкале, что в итоге позволяет найти интегрированную оценку для каждого из вариантов решения.

- Анализ затрат и выгод: метод, который обобщает затраты и выгоды каждого из вариантов решений. Используется, как правило, при принятии финансовых решений, так как позволяет оценить денежную стоимость каждого из вариантов решения, например, альтернативных инвестиционных проектов.

- Парное сравнение: создается таблица, в которой имеющиеся альтернативы находятся в ее строках и столбцах. В каждой ячейке таблицы, кроме диагональных, находится численная оценка сравнения альтернатив. Матриц парных сравнений вводится столько, сколько признаков их сравнения введено в задачу, в том числе и с позиций учета последствий, к которым приводят различные варианты решения.

- SWOT-анализ: метод, используемый для оценки альтернатив с учетом четырех критериев: strengths (сильные стороны), weaknesses (слабые стороны), opportunities (возможности) и threats (угрозы).

- Взвешенная матрица: в методе используется таблица, в строках которой находятся альтернативы, а в столбцах - факторы, влияющие на оценку каждой из альтернатив (признаки). Каждый из признаков обладает оценкой относительной значимости. Интегрированная оценка альтернативы получается путем умножения оценки по каждому из признаков на его вес и последующего суммирования полученных результатов.

Несмотря на то, что описанные выше методы оперируют различными представлениями данных о свойствах альтернатив (выделение достоинств / недостатков или введение признаков), они все учитывают последствия выбора того или иного варианта решения.[2] В зависимости от исходного представления данных тот или иной метод принятия решения может учитывать, как взаимодействуют положительные и отрицательные последствия альтернатив, могут ли они компенсировать друг друга и за счет чего это происходит, или же дает числовую оценку сравнения альтернатив, которая делает доступным последующий выбор.

1.3 Понятия рисков и неопределенностей в современной экономике

Современной экономикой принято называть экономическую инфраструктуру, которая характеризуется преобладанием таких неосязаемых активов, как услуги и технологии; роль осязаемых активов при этом заметно снижается. Иначе говоря, новая экономика – это экономика знаний, информационных технологий, новых уникальных бизнес процессов, которые в конечном итоге обеспечивают лидерство и конкурентоспособность предприятия.

Развитие такой экономики является важным условием обеспечения высокого, устойчивого и качественного экономического роста, который происходит главным образом не за счет увеличения традиционных факторов производства (сырьевых ресурсов, численности занятых и объема основного капитала), а на основе, с одной стороны, роста числа изобретений и их активного внедрения в экономику через венчурный бизнес, а с другой стороны, через широкое использование новых информационных и коммуникационных технологий.

Инновации становятся основным фактором экономического роста, динамика и качество которого все в большей степени зависят от технологических сдвигов. Можно сказать, что наука все более ориентируется на потребности экономики, обслуживая предпринимательский сектор, который, в свою очередь, финансирует научные исследования и использует их в своей деятельности.

Такой вид экономики особенно заметен в США, менее — в Японии и ЕС. Именно в США сосредоточены крупнейшие мировые корпорации информационных технологий — производители полупроводников, программного обеспечения, компьютеров и сетевого оборудования. Финансирование перспективных проектов сыграло ключевую роль в стремительном развитии электронной коммерции в США.[3]

Россия значительно отстает от этих стран в развитии «новой экономики». Это отставание возникло еще в 70-е гг. ХХ веке из-за игнорирования новых тенденций мирового развития и сохраняется до сих пор. Свидетельством тому является сравнение ряда индикаторов в России и за рубежом, характеризующих уровень внедрения информационных технологий и значимость научных исследований и разработок. На мировых рынках высокотехнологической продукции доля России составляет лишь 0,3%.

Новая экономика является принципиально новым порядком социально-хозяйственных отношений, которому присущи следующие особенности:

1. Динамика. На рынке все время происходят новые изменения – у предприятий и фирм появляются новые конкуренты, разрабатываются новые товары и услуги, призванные вытеснить предыдущие, темп таких изменений постоянно ускоряется.

2. Инновации. Разрабатываются новые деловые подходы, совершенствуются методы управления, а новые разработки и умение подстроиться под изменения экономики становятся основными атрибутами успешного бизнеса.

3. «Массоваякастомизация» - производство должно качественно развиваться и итоге сливаться со специализацией на потребности каждого из потребителей.

4. Наука. Ученые, конструкторы и дизайнеры, работающие на предприятии, как и сами креативные и гибкие предприниматели в условиях новой экономики выступают главенствующими фигурами экономической системы, в которой научные разработки становятся двигателем иных отраслей.

5. Сетевая экономика.

В новой экономике значительно снижается значение расстояний между экономическими агентами с точки зрения управления. Вместо этого растет значение централизации, необходимой для ведения бизнеса. Необходимо применять современные информационно-коммуникационные технологии, которые в условиях новой экономики становятся важными и необходимыми для конкурентоспособности отдельных предприятий и страны в целом.

Новые особенности экономики связаны с новыми экономическими рисками и неопределенностями. Современное развитие новой экономики характеризуется высокой степенью рисков и неопределенности из-за того, что произошла деформация традиционных структур, а также изменились сложившиеся ранее стереотипы поведения хозяйствующих субъектов.

Экономический риск – это вероятность потерь, которые возникают при принятии и реализации экономических решений.

Причины возникновения рисков подразделяются на внутренние и внешние, то есть риски порождаются как внешними условиями, так и внутренними факторами деятельности предприятия. Эти факторы могут изменять риск, расширять его и ограничивать. Неопределенность возникает из-за изменения факторов среды; возникает неопределенность функционирования предприятия как субъекта рынка, из-за чего руководителю предприятия приходится принимать управленческие решения в условиях дефицита информации о происходящем. Обычно неопределенность не зависит от предприятия, из-за чего и порождает риски.[4]

Из-за разнообразия потребительских вкусов и большого спроса на определенные товары наблюдается быстрое изменение рыночной конъюнктуры, усиливается конкуренция. Для того, чтобы сохранить положение на рынке, производитель вынужден постоянно обновлять свою продукцию, а выход на рынок с новыми товарами всегда сопряжен с повышенными рисками, если спроса на незнакомую потребителю продукцию не будет.

Также наибольший риск обычно связан с достижением планируемого объема прибыли. Прибыльные проекты осуществить сложнее, чем обычно выше, чем небольшие, что заметно увеличивает риск их реализации. Так, сама прибыль как экономическая категория способна породить риск.

Еще одна причина возникновения риска - противоречия между управленческим персоналом, который стремится к риску, и исполнителями, которые более склонны к стабильности и не желают или не умеют работать в условиях постоянно высокого риска.

Анализируя и характеризуя современное развитие общества, можно говорить о том, что сложность социально-экономического взаимодействия неуклонно возрастает. Эта сложность приводит к тому, что в организационно-экономических и социально-экономических системах пропорционально возрастает неопределенность, способная повлиять на механизм реализации взаимодействия между субъектами систем. Впоследствии, рост неопределенности, достигая некоторого критического уровня, может повлиять не только на механизм взаимодействия в системе, но и поставить вопрос о дальнейшем ее существовании как целостной структуры. При этом, одновременное увеличение масштабов данного взаимодействия и сложности приводит к тому, что социально-экономическая система развивается по экспонентному закону.

Обычно неопределенность рассматривается по отношению к новой экономике как мера информации. Достаточность информации об условиях, ограничениях и параметрах социально-экономических систем, в том числе организационно-экономических образований, свидетельствует об определенности ситуации. В таком контексте восприятия категории подразумевается, что совокупная информация о конкретном объекте, событии или явлении в априори составляет константу полноты истинных сведений и данных.

Перераспределение информации об объекте между средой и субъектом составляет процесс коммуникации, в результате которого субъекту становятся известны некоторые сведения об управляемом объекте организационно-экономической системы. Абсолютная и относительная величина верифицируемых сведений и данных по отношению к априорной константе представляет собой меру информации, то есть размер неопределенности. Верифицируемые сведения и данные, ставшие достоверными, объективными и несущие в себе смысловую нагрузку для субъекта управления организационно-экономической системы становятся информацией, оценка которой и производится для определения неопределенности. Тем самым, можно говорить о том, что разработка и принятие управленческих решений наилучшим образом осуществляется именно в определенной среде. При этом неопределенность не отделима от социально-экономической системы и является ее неотъемлемой составляющей.

Помимо этого, неопределенность можно воспринимать как возможность выбора альтернатив и множественность данного выбора (вариативность выбора). С одной стороны, множественность вызвана разнообразием вариантов; с другой стороны, в условиях неопределенности установить четкие критерии оптимальности и эффективности достаточно сложно.

Таким образом, риска и неопределенности нельзя полностью избежать в современных условиях, вместо этого целесообразно их измерять и вовремя предпринимать меры по уменьшению их негативных последствий.

1.4 Принятие решений в условиях рисков и неопределенностей

Присутствие рисков и неопределенностей в новой экономике означает, что для эффективного проведения предпринимательской деятельности необходимо предварительно разработать и воплотить в реальность планов развития предприятия с учетом вероятности наступления определенных событий. Для этого проводится качественный и количественный анализы рисков.

Качественный анализ производят по нескольким направлениям. При первом направлении проводят сравнение ожидаемых положительных результатов от выбора определенного направления предпринимательской деятельности, учитывая возможные последствия. Эти последствия необходимо классифицировать на финансовые, материальные, временные, социальные, сбытовые, экологические и морально-психологические. Риски необходимо оценивать на всех этапах стратегического и тактического планирования – только такой подход способен обеспечить эффективную организацию определенной предпринимательской деятельности.

Второе направление - определение влияния решений, принимаемых фирмой на этапе разработки стратегии, на перечень интересов субъектов хозяйственной деятельности. Иначе говоря, необходим комплексный анализ влияния решений, предлагаемых, фирмой на поведение других предприятий.

Количественный анализ риска, в свою очередь, является одной из важнейших составляющих процесса эффективного управления предприятием.

Существует несколько методов определения уровня риска и неопределенностей:[5]

1) Самый распространенный метод – статистический, который основан на:

— информации за определенный продолжительный период времени о тех событиях, которые могут иметь отрицательные последствия для деятельности хозяйствующих субъектов;

— выявлении частоты и периодичности возобновления этих событий, если они имели место;

— определении (расчете) вероятности наступления каких-либо нежелательных событий, которые имеют отрицательные последствия, а также и экстраполяции их на будущее.

Обычно этот метод применим по отношению к массовым явлениям и основан на теории больших чисел. Для определения степени риска необходимо знать закон его распределения, то есть знать о том, в каких случаях этот риск может быть реализован, а также владеть информацией, как реализация этого риска отобразится на деятельности предприятия.

Второй метод – метод экспертных оценок – применяется для случаев, которые происходят редко и не могут определяться статистическими методами. Данный метод носит более субъективный характер из-за того, что некоторая группа экспертов, которые анализируют риск, высказывают свои суждения о рисковых ситуациях, а также о перспективах их развития. Особенно часто этот метод употребляется в случаях, когда направление предпринимательской деятельности является настолько редким, что не имеется данных о прошлых показателях работы подобных предприятий. Так, эксперты должны дать бальную оценку за вероятность наступления какого-либо вида риска.

Следующий метод - метод анализа целесообразности затрат, при использовании которого можно ответить на вопрос, целесообразен ли риск или нет. Степень риска двух отдельных направлений деятельности одного и того же предприятия часто неодинакова, как и степень риска по отдельным элементам затрат внутри одного и того же направления деятельности.

При проведении комплексной оценки рисков и неопределенностей необходимо не только установить все возможные источники риска, но и выявить, какие из них доминируют. При этом важно классифицировать возможные потери по признаку их влияния на деятельность фирмы – так, источники риска делят на определяющие и побочные (косвенные). Определяющие потери – это такие потери, которые непосредственно влияют на деятельность предприятия при своем возникновении, а побочные - те, влияние которых на предприятие осуществляется опосредованно.

В конечном итоге, риск может измеряться в абсолютном и относительном выражениях. В абсолютном выражении измеряется количество прогнозируемых потерь (убытков), а в относительном выражении риск определяется как величина убытков, отнесенная к определенной базе. Такая база отнесения убытков часто выбирается самим предприятием в зависимости от его специфики, а также вида оцениваемого конкретного риска. Например, базой отнесения могут быть затраты на производство, стоимость основных производственных фондов, актив предприятия, прибыль, численность персонала, стоимость отдельных ресурсов и т.д.

Как экономическая категория, риск представляет собой событие, которое может либо произойти, либо не произойти. В случае совершения такого события возможны три экономических результата:

- отрицательный (проигрыш, ущерб, убыток);

- нулевой;

- положительный (выигрыш, выгода, прибыль).

Риски характеризуются уровнем потерь, которые колеблются от нуля до максимального значения (т. е. потери всего имущества предпринимателя). В этих пределах можно выделить три варианта риска: допустимый, критический, катастрофический.

Допустимый уровень потерь. Предприниматель сам устанавливает для себя их уровень. При выборе проекта обычно учитываются ожидаемая отдача и уровень риска. Критический уровень потерь означает, что вероятность потерь распространяется на всю предпринимательскую выручку. Принимая проект, предприниматель готов к тому, что в случае неудачи он возместит все понесенные затраты за свой счет. Вместе с тем при использовании критического варианта важно знать вероятность потерь, превышающих установленный уровень.

Катастрофический уровень потерь приводит к потере всего имущества предпринимателя и в результате к банкротству предприятия.

Вероятность риска может быть значительно уменьшена за счет использования самострахования, а также передачи риска другим организациям и отдельным физическим лицам путем хеджирования, выпуска опционов, финансовых фьючерсов. Риска невозможно полностью избежать, поэтому многие предприниматели идут по пути снижения возможности наступления рисков, а также стремятся уменьшить негативные последствия в случае наступления рисковых ситуаций.

Кроме того, часто такие риски и неопределенности оказываются даже на руку предпринимателю, так как дают возможность получить дополнительную прибыль, грамотно продумав дальнейшие действия в случае наступления той или иной рисковой ситуации.

Глава 2 Современная российская практика и международный опыт снижения рисков для снижения негативных последствий управленческих решений

Процесс управления рисками в России стремительно развивается, отечественные компании берут на вооружение опыт западных фирм по оформлению и количественному выражению своего подхода к управлению рисками. Об этом можно судить после изучения зарубежных пособий и статей по маркетингу в условиях новой экономики. С учетом возрастающей комплексности такого подхода, неудивительно, что в России компании управляют более значительным количеством рисков, чем в других странах с развивающейся рыночной экономикой. Респондентам предлагалось рассмотреть спектр рисков и ответить на вопрос, занимается ли их компания активным управлением данными рисками. В российских компаниях отмечена более высокая степень активного управления большинством упомянутых рисков, чем в среднем по компаниям в странах с развивающейся рыночной экономикой. Степень управления остальными рисками в целом находится на уровне, отмеченном в других странах с развивающейся рыночной экономикой, при этом единственными реальными исключениями являются ценовые риски (в России 77% против 81% в среднем по странам с развивающейся рыночной экономикой) и рыночные или конкурентные риски (в России 73% против 79% в среднем по странам с развивающейся рыночной экономикой).

Некоторые из опрошенных российских руководителей отмечали сложность управления рисками в условиях резкого изменения конъюнктуры рынка. Проведенный анализ выявил, что многие компании в России рассматривают сознательное поддержание положительного имиджа как неотъемлемую часть системы управления конкурентными рисками. Более активное управление репутационными рисками в России (92% против 82%) в среднем по странам с развивающейся рыночной экономикой подтверждает данный вывод.

Результаты исследований демонстрируют влияние передового опыта и культуры «западных» организаций на российские компании, которые все шире используют интернациональный подход к процессу управления рисками. Такой комплексный подход становится очевидным при сравнении с практикой компаний в других странах с развивающейся рыночной экономикой, включенных в исследование, – в Бразилии, Китае, Индии и Турции. Это позволяет с большой степенью вероятности утверждать, что компании с головными офисами в России могут:[6]

- Управлять значительно большим количеством рисков. Результаты исследования показали, что компании в России гораздо более активно, чем компании в других странах с развивающейся рыночной экономикой, управляют значительно большим количеством рисков, в частности, политическими, кредитными, репутационными, технологическими и транзакционными.

- Внедрять передовой опыт. Что касается общего подхода к рискам, данные свидетельствуют о применении передового опыта, однако можно заметить, что существуют возможности для совершенствования по ряду конкретных направлений.

Среди руководителей российских компаний 64% уверены в надежности системы внутреннего контроля и оповещения применительно к рискам (этот показатель находится на уровне выше среднего по всем пяти странам с развивающейся рыночной экономикой). Результат, безусловно, положительный. При этом более трети компаний считают, что процесс обмена информацией в организации оставляет желать лучшего.

58% руководителей российских компаний демонстрируют уверенность в том, что их служба внутреннего аудита проводит достаточно жесткое тестирование процедур управления рисками. Этот показатель также находится на уровне выше среднего по странам с развивающейся рыночной экономикой, но вместе с тем указывает на недостаток уверенности ряда компаний. У четырех из десяти компаний такой убежденности нет.

Документально оформленную стратегию управления рисками имеют 47% российских компаний. Результат несколько ниже среднего по странам с развивающейся рыночной экономикой (52%), однако возросшая актуальность управления рисками позволяет рассчитывать на дальнейшую формализацию и стандартизацию этого процесса в будущем.

Кредитный риск или риск, связанный с неплатежеспособностью покупателей, является в России наиболее значительным: 45% компаний сталкиваются с такими рисками. Для сравнения: аналогичный показатель по другим странам с развивающейся рыночной экономикой составляет лишь 25%.

С ростом деловой активности российских компаний за рубежом закономерно повышение важности соблюдения норм национального и международного права (27% в России против 15% в среднем по странам с развивающейся рыночной экономикой): нормативный риск вышел в России на третье место по значимости.

Результаты исследования показывают, что российские компании вступают в новый, перспективный этап глобализации. Более одной пятой руководителей связывают дальнейший рост своих компаний с Германией (28%), Казахстаном (25%), США (23%) и Китаем (21%). Планируется значительная, хотя и в меньшей степени, доля инвестиций в другие страны с развитой рыночной экономикой, в том числе Великобританию, Италию, Францию и Японию.

Руководители компаний из стран с развивающейся рыночной экономикой упомянули рыночный или конкурентный риск в качестве основного фактора риска в своих странах. По результатам выборочного опроса указанные риски назвали 39% респондентов во всех странах с развивающейся рыночной экономикой, руководители компаний в России придают им почти такую же степень приоритетности – 35%. В целях управления данным риском компании в России внимательно отслеживают состояние и тенденции развития рынка истремятся определить стратегию своих конкурентов. Наблюдается сознательное стремление формировать и поддерживать положительный имидж, а также повышать общественный статус компании.[7]

Российские компании рассматривают в качестве основных рисков кредитные или риски, связанные с неплатежеспособностью покупателей. Хотя данные риски вызывают серьезную озабоченность у руководителей компаний во всех странах с развивающейся рыночной экономикой и занимают второе по значимости место среди всех рисков, компании в России придают им существенно больший вес (45% в России против 25% в среднем по странам с развивающейся рыночной экономикой). Исследование показало, что значительная доля российских компаний, прежде чем установить деловые отношения с покупателями или заказчиками, проводит строгую комплексную проверку потенциальных партнеров, включая оценку истории отношений с клиентом, анализ его кредитоспособности и постоянный мониторинг деятельности.

Обычной практикой является также ограничение размеров кредитования и работа на условиях полной предоплаты. В целом компании в странах с развивающейся рыночной экономикой рассматривают соответствие законодательным и нормативным требованиям в качестве серьезного риска, который необходимо контролировать, но не придают ему такого первоочередного значения, как конкурентному, кредитному или валютному рискам.

В условиях, когда российские компании расширяют свое присутствие за рубежом, что сопровождается необходимостью соблюдать местное законодательство, точка зрения российских управленцев несколько отличается. Исследование показало, что в России рискам несоответствия нормативным требованиям придается большее значение, о чем свидетельствует третье место в шкале приоритетов (27%) по сравнению с шестым местом на международном уровне (15%).

Как и в случае с другими трудно поддающимися контролю рисками, например рыночными, многие российские компании следуют политике постоянного мониторинга изменений нормативно-правовой базы. Компании скорее реагируют на изменения международной нормативно-правовой базы, но не прогнозируют их.

Ряд руководителей российских компаний также подтвердили факт создания специализированных подразделений управления рисками или юридических отделов, в сферу компетенции которых включено управление рисками несоответствия нормативным требованиям.

Транзакционные риски явились еще одной областью, которой компании в России придают большее значение, чем в среднем в других странах (19% против 9% в среднем по странам с развивающейся рыночной экономикой). Меры по управлению данными рисками разнообразны и включают тщательную оценку, четкий и документально оформленный подход, обученный персонал в области управления рисками, постоянный мониторинг на всех стадиях, а также страхование сделок.

Помимо этого, руководство компаний в России, так же как и в других странах с развивающейся рыночной экономикой, в качестве наиболее значительных рисков, требующих управления на внутреннем рынке, называют валютные риски или риски ликвидности, политические, кадровые и ценовые риски.

Таким образом, основные пути совершенствования существующих процессов по управлению рисками таковы:

1. Учет опыта прошлых лет. После финансовых кризисов 1995 и 1998 годов многие руководители российских компаний поняли необходимость постоянного мониторинга и перспективной оценки экономических, политических и рыночных тенденций или изменений.

2. Необходимость в документальном оформлении процессов по управлению рисками. Несмотря на то, что практически у каждой второй российской компании имеется документально оформленный подход к управлению рисками, была выявлена насущная необходимость дальнейшей стандартизации процедур и политики. Ряд респондентов выразили озабоченность тем, что в их компаниях анализ рисков недостаточно документально интегрирован в процесс стратегического планирования.

3. Комплексный мониторинг рисков. Компании в России особенно четко понимают важность конкурентных преимуществ, которые можно получить, используя более современные методы сбора и систематизации информации.

4. Необходимость держать риски под контролем. Значительная доля участников подчеркнула жизненно важную необходимость жестких средств контроля для управления рисками в России.

5. Создание специализированных подразделений. Ряд руководителей российских компаний планируют введение специальной должности по мониторингу рисков, с четко определенными должностными обязанностями, и, возможно, централизованного комитета по управлению рисками, в сферу компетенции которого войдет контроль рисков во всех странах с развивающейся рыночной экономикой.

6. Надежные клиенты. Часто подчеркивалась важность проверки истории отношений с клиентами и надежности предполагаемых бизнес-партнеров, что на данный момент представляется затруднительным.

Таким образом, российским предпринимателям при разработке методов борьбы с рисками рекомендуется обращаться к зарубежному опыту. Всеми видами рисков можно управлять, но для этого сегодня необходимо усовершенствовать уже существующие процессы по управлению рисками с учетом всех современных требований ведения бизнеса и осуществления предпринимательства в России.

Глава 3 Анализ финансовых рисков для снижения негативных последствий управленческих решений

3.1 Экономическая характеристика деятельности ЗАО "Нанотек" и оценка его имущественного и финансового положения

Закрытое акционерное общество "Нанотек" является крупнейшим поставщиком радиоизотопной продукции, защитной техники, приборов технологического, дозиметрического контроля и индивидуальных дозиметров в регионы Поволжья, Урала, Сибири и Дальнего Востока.50 лет на рынке радиоизотопной продукции.

ЗАО "Нанотек" – специализированная организация, которая поставляет разнообразную изотопную продукцию: приборы, установки, основанные на радиоизотопных методах, радиометрическую и дозиметрическую аппаратуру.

Все виды изотопной продукции можно заказать на предприятии.

Предприятие поставляет и принимает заявки на приборы технологического и дозиметрического контроля, защитную технику, индивидуальные дозиметры.

Осуществляем поставки радиоактивных и стабильных изотопов, источников ионизирующих излучений.

1. Источники плутоний-бериллиевые

2. Источники кобальта-60

3. Источники америций-бериллиевые

4. Источники цезия-137

5. Источники иридия-192

6. Источники америция-241

Источники излучений широко применяются в научных исследованиях, в горнодобывающей промышленности, предприятиях нефтегазодобычи, медицине и других отраслях науки и техники.

Предприятие проводит работы в камере безконтейнерного хранения источников по перезарядке, зарядке, профилактическому осмотру гаммадефектоскопов и других приборов.

В соответствии с Положением о бухгалтерии ЗАО "Нанотек" бухгалтерский учёт осуществляется бухгалтерской службой, возглавляемой главным бухгалтером, который непосредственно подчиняется заместителю директора по финансовым вопросам.

Основные показатели финансово-хозяйственной деятельности ЗАО "Нанотек" сведены в таблицу 1.

Таблица 1 - Основные показатели финансово-хозяйственной деятельности (тыс. руб.)

|

№ п/п |

Наименование показателя |

2012г. |

2013г. |

2014г. |

Измен.14/12г. |

|

|---|---|---|---|---|---|---|

|

абсол. |

относ. % |

|||||

|

1. |

Всего имущества, в том числе: |

51 237 |

52 519 |

50 183 |

-1 054 |

97,9 |

|

2. |

Внеоборотные активы |

41 151 |

41 532 |

41 926 |

775 |

101 |

|

3. |

Чистые активы |

46 326 |

46 691 |

45 413 |

-913 |

98,0 |

|

4. |

Выручка от продажи |

38 150 |

36 740 |

40 163 |

2 013 |

105,3 |

|

5. |

Валовая прибыль |

660 |

760 |

754 |

94 |

114,2 |

|

6. |

Чистая прибыль |

1 049 |

1 937 |

400 |

-649 |

38,1 |

|

7. |

Количество штатных сотрудников (чел.) |

158 |

145 |

131 |

-27,0 |

82,9 |

|

8. |

Производительность труда .4/п.7 |

241,5 |

253,4 |

306,6 |

65,1 |

127 |

|

9. |

Рентабельность продаж п.6/п.4х100%, % |

3,0 |

5,0 |

1,0 |

-2 |

33,3 |

|

10. |

Рентабельность совокупных вложений (капитала) п.6/п.1х100%, % |

2,0 |

4,0 |

1,0 |

-1 |

50 |

|

11. |

Капиталоотдача (п.4/п.1) |

0,74 |

0,70 |

0,78 |

0,04 |

105,4 |

Анализируя таблицу 1, отметим ряд изменений в динамике по годам за 2012-2014гг. Несмотря на то, что имущество организации снизилось с 51237 тыс.руб. в 2012г. до 50183 тыс.руб. в 2014г. (темп снижения составил 2,1%), валовая прибыль организации выросла с 660 тыс.руб. до 754 тыс.руб. или на 114,2% соответственно. В 2013г. позитивным моментом являлся тот факт, что чистой прибыль выросла на 888 тыс.руб., однако в 2014г. чистая прибыль резко снизилась на 1537 тыс.руб. и составила 400 тыс.руб. За три года прибыль снизилась в три раза.

Количество штатных сотрудников снижается по годам – идет отток специалистов по возрасту, а молодые практически не идут на ЗАО "Нанотек". Несмотря на это отметим, что производительность труда не снижается, а даже увеличивается по годам (с 241,5 тыс.руб. на человека в 2012г. до 306,6 тыс.руб. на человека в 2014г.), что является хорошим показателем для организации.

Рентабельность совокупных вложений в 2012г. увеличилась с 2% до 4% в 2013г., а в 2014г. снизилась до 1%, что является негативным показателем деятельности предприятия. Рентабельность продаж в 2014г. по сравнению с 2012г. также имеет отрицательную динамику (падение на 50%).

Снижение некоторых основных показателей в 2013г., скорее всего, связано с тем, что ЗАО "Нанотек" испытывает определённые трудности в связи с финансовым кризисом, который мог затронуть отечественные предприятия со второй половины 2013г.

Наиболее полную оценку финансовым рискам предприятия дадим, проанализировав его:

- имущественное и финансовое положение,

- финансовую устойчивость,

- ликвидность и платёжеспособности,

-анализ оборотных активов по категориям риска;

- оценка риска снижения финансовых результатов;

- возможную вероятность банкротства.

Оценка риска изменения имущественного и финансового положения

Анализ состава и структуры общей величины капитала ЗАО "Нанотек" начинаем с оценки финансового состояния предприятия используягоризонтальный и вертикальный методы, для этого воспользуемся данными бухгалтерской отчётности организации за 2012 – 2014г.г. форма №1 (бухгалтерский баланс) и форма №2 (отчёт о прибылях и убытках).

Для баланса предприятия ЗАО "Нанотек" была проведена следующая перегруппировка: активы баланса уменьшены на сумму НДС и расходов будущего периода; кредиторская задолженность перед бюджетом уменьшена на сумму НДС; запасы и капитал, резервы уменьшены на величину расходов будущего периода.

После этого однородные по составу элементы балансовых статей объединяются в необходимых аналитических разрезах (внеоборотные и оборотные активы, собственный и заемный капитал: долгосрочные и краткосрочные обязательства). Аналитический баланс ЗАО "Нанотек" за 2012-2014гг. представлен в таблице 2.

Таблица 2 - Аналитический баланс ЗАО "Нанотек" за 2012-2014гг.

|

№ |

Статьи аналитического баланса |

тыс. руб. |

% |

||||

|

2012г. |

2013г. |

2014г. |

2012г. |

2013г. |

2014г. |

||

|

АКТИВ |

|||||||

|

1 |

Внеоборотные активы |

41 151 |

41 532 |

41 926 |

80,40 |

79,27 |

83,92 |

|

2 |

Оборотные активы |

10 086 |

10 987 |

8257 |

19,60 |

20,73 |

16,08 |

|

- |

Запасы |

2 281 |

3344 |

4304 |

4,35 |

6,14 |

8,17 |

|

- |

Дебиторская задолженность |

2 901 |

2 739 |

3 120 |

5,67 |

5,23 |

6,24 |

|

- |

Денежные средства и краткосрочные финансовые вложения |

4 904 |

4 904 |

833 |

9,58 |

9,36 |

1,67 |

|

БАЛАНС |

51237 |

52519 |

50183 |

100,00 |

100,00 |

100,00 |

|

|

ПАССИВ |

|||||||

|

3 |

Капитал и резервы |

46323 |

46678 |

45413 |

90,40 |

88,88 |

90,45 |

|

4 |

Долгосрочные обязательства |

1 |

1 |

1 |

0,00 |

0,00 |

0,00 |

|

5 |

Краткосрочные обязательства |

4 913 |

5 840 |

4 769 |

9,60 |

11,12 |

9,55 |

|

- |

Займы и кредиты |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

- |

Кредиторская задолженность |

4 913 |

5 827 |

4 769 |

9,60 |

11,12 |

9,55 |

|

БАЛАНС |

51237 |

52519 |

50183 |

100,00 |

100,00 |

100,00 |

|

Анализируя таблицу 2.2 отметим, что валюта баланса в 2013г. выросла с 52237 тыс.руб. до 52519 тыс.руб., однако, в 2014г. произошло снижение валюты баланса до 50183 тыс.руб., что говорит скорее всего о снижении деловой активности ЗАО "Нанотек". В имуществе организации наибольшую долю составляют внеоборотные активы, а ресурсы сформированы, в основном, за счёт собственных средств.

В 2013г. произошло снижение дебиторской задолженности на 162 тыс.руб. с 2901 тыс.руб. в 2012г. до 2739 тыс.руб. в 2013г. Величина денежных средств и краткосрочных финансовых вложений за год не изменилась и составила 4904 тыс.руб.

Снижение величины общей суммы имущества в 2014г. на 2336 тыс.руб. был обусловлен падением:

- оборотных активов в 2014г. по сравнению с 2013г. на 2827 тыс.руб.,

- денежных средств и краткосрочных финансовых вложений на 4071 тыс.руб.

Такие показатели как внеоборотные активы, запасы и дебиторская задолженность выросли за 2014г. Так, внеоборотные активы выросли на 394 тыс.руб. (с 41532 тыс.руб. в 2013г. до 41926 тыс.руб. в 2014г), запасы выросли на 863 тыс.руб., дебиторская задолженность увеличилась на 381 тыс.руб.

Анализируя результаты деятельности ЗАО "Нанотек", отметим, что в целом с 2013г. идёт падение производства, а предприятие продолжает формировать излишние запасы и наращивать дебиторскую задолженность, что можно рассматривать как отрицательный момент в деятельности организации, если это не связано с каким-то очень крупным заказом или договором.

Снижение денежных средств и сведение их до минимума с 4904 тыс.руб. в 2012 и 2013гг. до 833 тыс.руб. в 2014г. может повлиять на ликвидность ЗАО "Нанотек" и привести к неспособности организации отвечать по своим текущим обязательствам.

Вертикальный анализ имущественного состояния предприятия за 2012-2014гг. представлен в приложении 8.

Вертикальный анализ показал, что на протяжении всего исследуемого периода с 2012 – 2014гг. наибольший удельный вес составляли внеоборотные активы, которые изменялись по годам соответственно с 80,4% до 79,2 % (падение на 1,13%) и до 84,0% (рост по сравнению с 2013г. на 4,65%).

Оборотные активы занимают по годам соответственно 19,6% в 2012г., 20,7% в 2013г. (рост на 1,13%), 17% в 2014г. (падение на 4,65%). Удельный вес запасов с 2012-2014гг. вырос на 3,9% (с 4,3 до 8,2%), а дебиторской задолженности вырос на 0,5% (с 5,7% до 6,2%). Удельный вес денежных средств соответственно снизился на 7,9% (с 9,6% до 1,7%).

Анализ состава и структуры общей величины капитала ЗАО "Нанотек" проведём на основании аналитической таблицы 3.

Пассивы ЗАО "Нанотек" менялись по годам аналогично активам.

Рост совокупного капитала в 2013г. на 1212 тыс.руб. был обусловлен:

- ростом капитала и резервов на 298 тыс.руб.,

- ростом краткосрочных пассивов на 914 тыс.руб., рост произошёл за счёт увеличения кредиторской задолженности на 914 тыс.руб., которая в 2013г. выросла с 4913 тыс.руб. до 5827 тыс.руб.

Таблица 3 - Анализ состава и структуры пассивов ЗАО "Нанотек"

|

Статьи аналитического баланса |

Показатели |

Отклонения |

||||||

|

Абсолютные, тыс.руб. |

Относительные, % |

Абсолютные |

Относительные |

|||||

|

2012 |

2013 |

2014 |

2012 |

2013 |

2014 |

|||

|

Капитал и резервы |

46323 |

46678 |

45413 |

90,4 |

88,9 |

90,4 |

- |

- |

|

2013 к 2012г. |

- |

- |

- |

- |

- |

- |

355 |

-1,5 |

|

2014 к 2013г. |

- |

- |

- |

- |

- |

- |

-1265 |

1,6 |

|

Долгосрочные обязательства |

1 |

1 |

1 |

0,0 |

0,0 |

0,0 |

- |

- |

|

2013 к 2012г. |

- |

- |

- |

- |

- |

- |

0 |

0,0 |

|

2014 к 2013г. |

- |

- |

- |

- |

- |

- |

0 |

0,0 |

|

Краткосроч-ные обязательства |

4 913 |

5 827 |

4 769 |

9,6 |

11,1 |

9,6 |

- |

- |

|

2013 к 2012г. |

- |

- |

- |

- |

- |

- |

914 |

1,5 |

|

2014 к 2013г. |

- |

- |

- |

- |

- |

- |

-1 058 |

-1,6 |

|

Займы и кредиты |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

- |

- |

|

2013 к 2012г. |

- |

- |

- |

- |

- |

- |

0 |

0,0 |

|

2014 к 2013г. |

- |

- |

- |

- |

- |

- |

0 |

0,0 |

|

Кредиторская задолженность |

4 913 |

5 827 |

4 769 |

9,6 |

11,1 |

9,6 |

- |

- |

|

2013 к 2012г. |

- |

- |

- |

- |

- |

- |

914 |

1,5 |

|

2014 к 2013г. |

- |

- |

- |

- |

- |

- |

-1 058 |

-1,6 |

|

ИТОГО |

51237 |

52519 |

50183 |

100 |

100 |

100 |

- |

- |

|

2013 к 2012г. |

- |

- |

- |

- |

- |

- |

1 282 |

- |

|

2014 к 2013г. |

- |

- |

- |

- |

- |

- |

-2 336 |

- |

Снижение пассивов в 2014г. по сравнению с аналогичным периодом 2013г. обусловлено снижением, при этом

- капитал и резервы уменьшились на 1265 тыс.руб. и составили 45413 тыс.руб.,

- кредиторская задолженность снизилась на 1058 тыс.руб. и составила 4769 тыс.руб.

Аанализ изменения пассивов предприятия показал, что наибольшая доля в общей сумме капитала ЗАО "Нанотек" принадлежит собственному капиталу, удельный вес которого составляет 90,4% на 2012г., 88,9% на 2013г. и 90,4% на 2014г.

Сложившаяся ситуация может хорошо отразиться на деятельности организации, поскольку величина собственного капитала значительно превосходит заёмный капитал, что снижает риск падения финансовой устойчивости ЗАО "Нанотек" в целом.

В 2013г. произошло снижение удельного веса собственного капитала в общей сумме пассивов на 1,5% по сравнению с 2012г. В 2014г. удельный вес статьи "капитал и резервы" вырос на 1,6% по сравнению с прошлым периодом 2013г. Однако, как не благоприятную тенденцию отметим, что статья "капитал и резервы" ЗАО "Нанотек" имеет устойчивую тенденцию к сокращению в абсолютных величинах.

Проведём подробный анализ раздела пассивов "капитал и резервы". Уставный капитал предприятия к началу 2012 г. был сформирован полностью в размере 44259 тыс. руб. эта величина в абсолютных величинах оставалась в течение 2012 – 2014 гг. неизменной, то есть предприятие не прибегало к увеличению собственных средств из внешних источников, например, к дополнительным взносам участников, к переоценке объектов основных средств. Задолженности учредителей по взносам не имелось.

Необходимо отметить позитивную тенденцию роста резервного капитала с 64 тыс.руб. в 2012 г. до 145 тыс.руб. в 2014 г. Это говорит о том, что рисковых событий на предприятии не происходило.

В анализируемом периоде основным источником пополнения собственного капитала ЗАО "Нанотек" была нераспределенная прибыль, которая в 2013г. увеличилась на 355 тыс.руб. по сравнению с 2012 г., а в 2014г. снизилась на 1346 тыс.руб. по сравнению с 2014г., что является неблагоприятной тенденцией для предприятия.

Падение нераспределенной прибыли ЗАО "Нанотек", как в абсолютном, так и относительном выражении является негативным фактором. Нераспределенная прибыль выступает свободным резервом и характеризует невыплаченную в виде фондов прибыль, которая является внутренним источником финансовых средств долговременного характера.

Снижение нераспределенной прибыли свидетельствует о падении деловой активности организации, хотя на снижение прибыли могут влиять и внешние факторы, в том числе и правого характера (налоговая система, среднерыночная норма прибыли на инвестиционный капитал и т.д.).

3.2 Оценка риска снижения ликвидности и платежеспособности

Далее необходимо оценить риск ликвидности активов и баланса предприятия ЗАО "Нанотек". Экономическая сущность ликвидности выражается в способности активов легко превращаться в ликвидные средства (деньги). При этом идеальным является условие, при котором процесс превращения происходит быстро и без потерь стоимости.

Анализ риска ликвидности начнём с распределения активов предприятия ЗАО "Нанотек" по группам ликвидности представлено в таблице 4.

Таблица 4 - Распределение активов предприятия по группам ликвидности

|

АКТИВЫ |

2012г. |

2013г. |

2014г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Денежные средства и краткосрочные финансовые вложения (А1) |

4904 |

9,57 |

4904 |

9,34 |

833 |

1,66 |

|

Краткосрочная дебиторская задолженность качественная (2/3) и прочие оборотные активы (А2) |

2901 |

5,66 |

2694 |

5,13 |

3075 |

6,13 |

|

Запасы, незавершенное строительство, дебиторская задолженность долгосрочная (А3) |

2281 |

4,45 |

3389 |

6,45 |

4349 |

8,67 |

|

Внеоборотные активы за минусом суммы незавершенного строительства (А4) |

41151 |

80,32 |

41532 |

79,08 |

41926 |

83,55 |

|

Итого |

51237 |

100 |

52519 |

100 |

50183 |

100 |

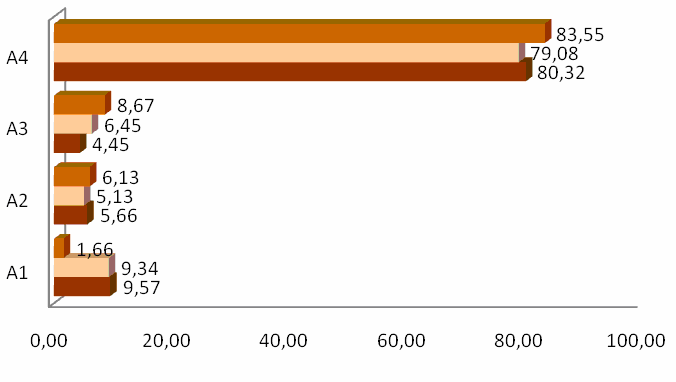

Следует отметить, что при группировке активов группы А2 (быстро ликвидных активов) в их состав краткосрочная дебиторская задолженность вошла не полностью, а только качественная дебиторская задолженность (выплаты по которой не вызывают сомнений), составляющая 2/3 от общей суммы дебиторской задолженности предприятия.

В 2012г. трудно ликвидные активы (А4) составляли наибольшую долю в структуре активов предприятия (80,32%), что связано со значительными основными средствами предприятия.

В 2013г. доля трудно ликвидных активов (А4) предприятия снизилась и составила 79,08%, поскольку возросла доля медленно ликвидных активов А3 с 4,45% до 6,45%, но в 2014г. доля трудно ликвидных активов (А4) увеличилась и составила 83,55%, такое перераспределение в ликвидности активов произошло за счёт снижения удельного веса активов мгновенной ликвидности (А1) с 9,34% в 2013г. до 1,66% в 2014г., что является плохим показателем. Предприятие ЗАО "Нанотек" теряет свою платёжеспособность и ликвидность и этот факт не позволяет ему быстро ответить по своим текущим обязательствам и быстро превратить свои активы в денежные средства.

Активы, сгруппированные по степени ликвидности, представлены на рисунке 1.

Рисунок 1 – Активы, сгруппированные по степени их ликвидности, %

Необходимо отметить, что за три года структура активов по степени ликвидности существенно изменялась. Быстро ликвидные активы (А2) и медленно ликвидные активы (А3) за этот период выросли.

Так удельный вес А2 в общей сумме активов изменилась на 0,5% – с 5,6% до 6,13%, а удельный вес А3 в общей сумме активов вырос на 2% – с 4,45 до 6,45%, таким образом доля медленно ликвидных активов увеличилась.

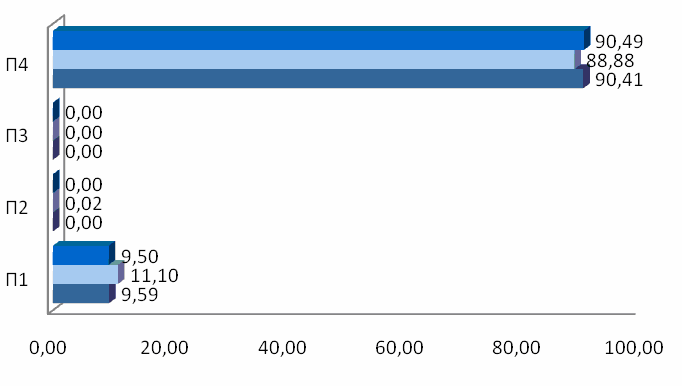

Распределение пассивов предприятия ЗАО "Нанотек" проведём по степени срочности (таблица 5).

Таблица 5 - Распределение пассивов по степени срочности, 2012-2014 гг.

|

ПАССИВЫ |

2012г. |

2013г. |

2014г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Кредиторская задолженность (П1) |

4913 |

9,6 |

5827 |

11,1 |

4769 |

9,5 |

|

Краткосрочные обязательства (П2) |

0 |

0,00 |

13 |

0,02 |

0 |

0,0 |

|

Долгосрочные обязательства (П3) |

1 |

0,00 |

1 |

0,0 |

1 |

0,0 |

|

Капитал и резервы (П4) |

46323 |

90,4 |

46678 |

88,9 |

45413 |

90,5 |

|

Итого |

51237 |

100 |

52519 |

100 |

50183 |

100 |

Наибольшую долю в структуре пассивов предприятия ЗАО "Нанотек" в 2012-2014 гг. занимали пассивы группы П4 (капитал и резервы) – 90,4%; 88,9% и 90,5% соответственно по годам. В 2013 г. данная группа пассивов по-прежнему составляет наибольшую долю, но наблюдалась тенденция к ее снижению на 1,5%, в 2014г. произошло увеличение пассивов группы (П4) на 1,6%, таким образом в целом за три года структура не претерпела существенных изменений.

Наиболее срочные к возмещению пассивы – кредиторская задолженность (группа П1) составляют не значительную долю в структуре пассивов предприятия – 9,6% в 2012г., в 2013г. наблюдается динамика роста доли данной группы до 11,1 %, а в 2014 г. доля (П1) снизилась до 9,5%.

Пассивы, сгруппированные по степени срочности, представлены на рисунке 2.

Рисунок 2 – Пассивы, сгруппированные по степени срочности 2012-2014гг., %

Анализируя рисунок отметим, что пассивы группы (П2) и (П3) на предприятии не представлены.

Сравнение сгруппированных активов и пассивов ЗАО "Нанотек" по годам представлено в таблицах 6, 7.

Таблица 6 - Анализ ликвидности баланса за 2012-2014гг., тыс. руб.

|

Актив |

2012 |

2013 |

2014 |

Пассив |

2012 |

2013 |

2014 |

Недостаток/избыток средств |

||

|

А1 |

4904 |

4904 |

833 |

П1 |

4913 |

5827 |

4769 |

-9 |

-923 |

-3936 |

|

А2 |

2901 |

2694 |

3075 |

П2 |

0 |

13 |

0 |

2901 |

2681 |

3075 |

|

А3 |

2281 |

3389 |

4349 |

П3 |

1 |

1 |

1 |

2280 |

3388 |

4348 |

|

А4 |

41151 |

41532 |

41926 |

П4 |

46323 |

46678 |

45413 |

-5172 |

-5146 |

-3487 |

Первое условие ликвидности на ЗАО "Нанотек" А1≥ П1 не соблюдено в течение всего периода исследования, что свидетельствует о нехватке денежных средств для погашения кредиторской задолженности абсолютно ликвидными активами, особенно такая нехватка денежных средств наблюдается у предприятия в 2014 г. На предприятии недостаточное количество денежных средств для покрытия самых срочных обязательств (по оплате труда, поставщикам – заказчикам, по платежам в бюджет).

Таблица 7 - Проверка ЗАО "Нанотек" на соблюдение условий ликвидности баланса за 2012-2014 гг.

|

Модель ликвидности |

2012 г. |

2013 г. |

2014 г. |

|

А1>=П1 |

А1<= П1 не соблюдено |

А1<=П1 не соблюдено |

А1<=П1 не соблюдено |

|

А2>=П2 |

А2>= П2 соблюдено |

А2>= П2 соблюдено |

А2>= П2 соблюдено |

|

А3>=П3 |

А3>=П3 соблюдено |

А3>=П3 соблюдено |

А3>=П3 соблюдено |

|

А4<=П4 |

А4<= П4 соблюдено |

А4<= П4 соблюдено |

А4<= П4 соблюдено |

Второе неравенство А2 ≥ П2 на предприятии соблюдается в течение всего периода – предприятие имеет избыточные денежные средства на финансирование запасов, даже несмотря на то, что у предприятия имеется не погашенная дебиторская задолженность.

В 2012-2014гг. на предприятии соблюдается третье условие А3 ≥ П3, означающее, что предприятие может полностью расплатиться по своим долгосрочным обязательствам своими медленно ликвидными активами. Излишек финансирования составлял: 2280 тыс. руб. в 2012г., 3388 тыс. руб. в 2013г. и 4348 тыс. руб. в 2014г.

Четвертое неравенство А4< П4 соблюдается в течение рассматриваемого периода, что говорит о финансовой устойчивости предприятии и наличии у него собственных оборотных средств.

На основании проведённого анализа ликвидности баланса отметим, что баланс ЗАО "Нанотек" не является абсолютно ликвидным. ЗАО "Нанотек" не платёжеспособно в ближайшее время и испытывает риск потери платёжеспособности, однако в целом финансово устойчиво, так как имеет достаточную величину собственных средств и может отвечать по своим обязательствам перед кредиторами в будущем.

Анализ ликвидности баланса является первой стадией оценки риска платежеспособности предприятия ЗАО "Нанотек". Вторая стадия оценки риска платежеспособности состоит в расчете финансовых коэффициентов ликвидности.

Сопоставление коэффициентов платежеспособности ЗАО "Нанотек" с нормативными показателями представлено в таблице 8.

Таблица 8 - Коэффициенты платежеспособности за 2012-2014 гг.

|

Показатели |

Обозначение |

2012г. |

2013г. |

2014г. |

Норматив |

|

Коэффициент абсолютной ликвидности |

Ка.л. |

1,00 |

0,84 |

0,17 |

≥0,2-0,25 |

|

Коэффициент быстрой ликвидности |

Кб.л. |

1,39 |

1,15 |

0,61 |

≥0,7-1 |

|

Коэффициент текущей ликвидности |

Кт.л. |

2,04 |

1,86 |

1,68 |

≥1,5 – 2 |

Анализируя коэффициенты ликвидности отметим, что в 2012 г. и в 2013г. все коэффициенты были соблюдены предприятием.

А вот в 2014г. ситуация резко ухудшилась, коэффициенты абсолютной и быстрой ликвидности снизились настолько, что перестали соответствовать допустимым значениям, так в 2014 г. Ка.л.=0,17 при допустимом значении ≥ 0,2-0,25, а Кб.л.= 0,61 при допустимом значении ≥ 0,7-1.

В 2014г. у предприятия появился риск потери не только абсолютной, но и срочной ликвидности.

На основании результатов проведённого анализа финансовых рисков ЗАО "Нанотек" выделим ряд важных особенностей:

1. В имуществе организации наибольшую долю составляют внеоборотные активы, а ресурсы сформированы, в основном, за счёт собственных средств. Наличие в течение всего исследуемого периода (СОС) и (ЧОК) во многом предопределяют его финансовое состояние и устойчивость положения в целом на финансовом рынке.

2. Баланс не является абсолютно ликвидным. ЗАО "Нанотек" не платёжеспособно в ближайшее время и испытывает риск потери платёжеспособности, однако в целом финансово устойчиво, так как имеет достаточную величину собственных средств и может отвечать по своим обязательствам перед кредиторами в будущем.

В 2012 – 2013гг. все коэффициенты ликвидности соблюдены. В 2014г. ситуация резко ухудшилась, коэффициенты абсолютной и быстрой ликвидности снизились настолько, что перестали соответствовать допустимым значениям.

3. В 2012-2013гг. предприятие абсолютно устойчиво, собственных средств хватает на формирование запасов, риска финансовой устойчивости нет. В 2014г. ЗАО "Нанотек" перешло в разряд предприятий, испытывающих недостаток в собственных оборотных средствах на покрытие выросших запасов. Финансовое состояние ЗАО "Нанотек" в 2014г. – кризисное, риск финансовой устойчивости вырос.

Предприятие сохраняет возможность восстановления равновесия за счет пополнения источников финансирования собственными средствами или долгосрочными обязательствами или ускорения оборачиваемости запасов.

4. Наибольший удельный вес в структуре активов занимают активы с малой и средней степенью риска.

Заключение

Новая экономика – это экономическая инфраструктура, в которой преобладают технологии и услуги, в роль товаров заметно снижена по сравнению с обычной экономикой.

Риск и неопределенности являются всепроникающими явлениями, которые присущи всем хозяйствующим субъектам, функционирующим в условиях новой экономики. Какие – либо конкретные методы и приемы, использующиеся при принятии и реализации решений условиях принятия управленческих решений, в большей степени зависят от специфики предпринимательской деятельности, а также от принятой стратегии достижения поставленных целей, конкретной ситуации и т.п.

Система управления риском в условиях принятия управленческих решений предполагает, прежде всего, их оценку, результаты которой в дальнейшем позволяют выбрать наиболее целесообразный способ снижения рисков.

Были определены место и роль рисков и неопределенности в условиях принятия управленческих решений – так, новые особенности экономики связаны с новыми экономическими рисками и неопределенностями. Современное развитие новой экономики характеризуется высокой степенью рисков и неопределенности из-за того, что произошла деформация традиционных структур, а также изменились сложившиеся ранее стереотипы поведения хозяйствующих субъектов.

Также были рассмотрены методы измерения степени рисков и неопределенностей, на основе которых предполагается выбрать наиболее эффективный метод снижения возможности наступления рисковой ситуации.

Так, существует несколько решений-методов управления рисками:

1. Принятие риска.

2. Создание резервов, запасов.

3. Внешнее страхование или (и) разделение риска.

4. Избежание риска.

Перечисленные методы управления рисками применяются как в современной российской практике и международном опыте снижения рисков.

На основании результатов проведённого анализа финансовых рисков ЗАО "Нанотек" выделим ряд важных особенностей:

1. В имуществе организации наибольшую долю составляют внеоборотные активы, а ресурсы сформированы, в основном, за счёт собственных средств. Наличие в течение всего исследуемого периода (СОС) и (ЧОК) во многом предопределяют его финансовое состояние и устойчивость положения в целом на финансовом рынке.

2. Баланс не является абсолютно ликвидным. ЗАО "Нанотек" не платёжеспособно в ближайшее время и испытывает риск потери платёжеспособности, однако в целом финансово устойчиво, так как имеет достаточную величину собственных средств и может отвечать по своим обязательствам перед кредиторами в будущем.

В 2012 – 2013гг. все коэффициенты ликвидности соблюдены. В 2014г. ситуация резко ухудшилась, коэффициенты абсолютной и быстрой ликвидности снизились настолько, что перестали соответствовать допустимым значениям.

3. В 2012-2013гг. предприятие абсолютно устойчиво, собственных средств хватает на формирование запасов, риска финансовой устойчивости нет. В 2014г. ЗАО "Нанотек" перешло в разряд предприятий, испытывающих недостаток в собственных оборотных средствах на покрытие выросших запасов. Финансовое состояние ЗАО "Нанотек" в 2014г. – кризисное, риск финансовой устойчивости вырос.

Предприятие сохраняет возможность восстановления равновесия за счет пополнения источников финансирования собственными средствами или долгосрочными обязательствами или ускорения оборачиваемости запасов.

4. Наибольший удельный вес в структуре активов занимают активы с малой и средней степенью риска.

Библиография

I. Монографии, коллективные работы, сборники научных трудов:

1. Антикризисная экономика России: начало тысячелетия. - СПб.: Лики России, 2012.

2. Бузгалин А. В., Колганов А. И. Новая экономико-политическая реальность глобального мира: будущее России// Новая политика для новой экономики.

3. Булатова А.С. Экономика. — М.: Экономист. 2011.

4. Владимирский Е.А. Экономика России в ХХ веке (политэкономический аспект): Учеб.пособие / СПбГАСУ. - СПб., 2007.

5. Григорян А. Л. На пути к «новой экономике»: концепции инновационного развития России // «Государство и общество», Москва, 2005.

6. Иноземцев В. Л. Современное постиндустриальное общество: природа, противоречия, перспективы.- М., Логос, 2000.

7. Качество - стратегия XXI века: Матер. Всерос. науч.-практ. конф., 27-28 февр. 2001.

8. Маклярский Б.М. Экономика России. Учебное пособие. — М.: Международные отношения, 2007.

9. Малый и средний бизнес в малых городах России как фактор социально-экономического развития и повышения уровня жизни в регионах. — М.: Ресурсный центр малого предпринимательства, 2011.

10. Путь в XXI век: Стратегические проблемы и перспективы российской экономики. - М.: Экономика, 2012.

11. Соколова О.Ю. Тенденции взаимодействия субъектов хозяйствования России в XXI веке / Сарат. гос. соц.-экон. ун-т. - Саратов, 2013

11. Томпсон А., Стрикленд А., Стратегический менеджмент. BestBusinessBooks, 2012.

12. Тапскотт Д., Уильямс Э. Новая экономика. Как массовое сотрудничество изменяет все. BestBusinessBooks, 2013.

II. Статьи из периодических изданий:

13. Авдокушин Е. Ф. Новая экономика // Современные наукоемкие технологии. – 2013. – № 10.

14. Алексеев А.И., Мироненко Н.С. Территориальная организация и интеграция в мировое хозяйство России на рубеже веков // Изв. РАН. Сер. География. - 2011.- N6.

15. Бородин А.И. – Механизм реализации целей стратегического управления в различных временных рамках // Экономика.– N8. – 2014.

16. Валовой Д. Альтернативы экономического развития России в XXI в. //Проблемы теории и практики управления. - N6. - 2012.

17. Григорян А. Л. Проблемы определения термина «новая экономика» // Экономика и менеджмент: ученые записки.- Вып. 5.- Ч. 2.- Воронеж, 2007.

18. Калугина З. Большие проблемы малого бизнеса// ЭКО. Экономика и организация промышленного производства. — № 2. — 2006.

19. Камилова С. Р. Введение нового продукта как основа развития бизнеса и инновационного менеджмента // ЭКО. Экономика и организация промышленного производства. - № 3. – 2013.

20. Кризисные явления в экономике России и малый бизнес / Обзор подготовлен Национальным институтом системы исследований проблем предпринимательства // Бизнес и банки. — 2012 . — № 3.

21. Литвак Е. Влияние кризисных явлений в экономике РФ на малый бизнес // Финансовая газета. — 2012 . — № 6.

22. Кудров В. Место России в мировой экономике в начале XXI века // Мировая экономика и междунар. отношения. - 2012. - N 5.

23. Оболенский В.П. Внешнеэкономическая политика России на пороге нового века // Мировая экономика и международные отношения. - 2011. - N 2.

24. Шаталова Н. С. Добрый взгляд на капитал. // Поиск. Январь 2003.

-

Кулагин О.А. Принятие решений в организациях. – СПб.: Изд. Дом Сентябрь, 2003. ↑

-

Ларичев О.И. Теория и методы принятия решений, а также хроника событий в волшебных странах. – М.: Логос, 2003. ↑

-

Авдокушин Е. Ф. Новая экономика // Современные наукоемкие технологии. – 2013. – № 10. ↑

-

Владимирский Е.А. Экономика России в ХХ веке (политэкономический аспект): Учеб.пособие / СПбГАСУ. - СПб., 2007. ↑

-

Владимирский Е.А. Экономика России в ХХ веке (политэкономический аспект): Учеб.пособие / СПбГАСУ. - СПб., 2007. ↑

-

Владимирский Е.А. Экономика России в ХХ веке (политэкономический аспект): Учеб.пособие / СПбГАСУ. - СПб., 2007. ↑

-

Авдокушин Е. Ф. Новая экономика // Современные наукоемкие технологии. – 2013. – № 10. ↑

- Система социального страхования в России и направления ее развития (Страхование как форма защиты населения)

- Международный валютный фонд: цели, функции, особенности (История возникновения МВФ)

- Защита права собственности (Иск о признании права собственности)

- Предмет и метод гражданского права (Основные функции и признаки гражданского права)

- Правовые основы организации нотариата (Общая характеристика нотариальной деятельности)

- Построение организационных структур (Понятие организации и принципы построения организационных структур)

- Стратегии обеспечения кадровой безопасности предприятия («Строительство и Отделка»)

- Особенности отраслевого сегмента рынка труда

- Процесс построения модели управленческого решения (Краткая характеристика ООО «Южный Крест Трэвел»)

- Гарантии прав и свобод человека и гражданина (Понятие, сущность, классификация гарантий прав и свобод человека и гражданина)

- Переманивание наиболее ценных сотрудников

- Трудовые конфликты в организации: типовые причины и методы