НДС (Анализ налоговых поступлений)

Содержание:

ВВЕДЕНИЕ

Трудности, сопряженные с исчислением и уплатой НДС, с каждым годом становятся все более важными. Налог на добавленную стоимость можно без преувеличения охарактеризовать как главным, так и самым проблематичным налогом в российской налоговой системе. Имеющиеся технологии расчета НДС и система его администрирования дают возможность недобросовестным налогоплательщикам использовать разнообразные методы уклонения от его уплаты и формируют дополнительные трудности тем, кто исполняет обязанности по уплате налога. Это один из сложнейших налогов в российской системе налогообложения. У налогоплательщиков появляются проблемы не только в связи с новациями в законодательстве.

Устранение отмеченных недостатков предполагает необходимость проведения анализа налога на добавленную стоимость, истории его развития в мире и в России, поиск путей совершенствования его механизмов.

Значительный опыт использования НДС в мировой практике и российской налоговой практике позволяет говорить о его хороших фискальных показателях: доходы от НДС в общем бюджете варьируются от 22% (во Франции и Австрии) до 14-15% (в Канаде). и Швеция). Благодаря использованию НДС в значительной степени гарантируется либерализация налогообложения доходов и гармонизация государственных налоговых систем на региональном уровне (в странах ЕС), что гарантирует ему характеристику перспективного типа налогообложения.

Проблемам теории и практики косвенного налогообложения в том числе проблемам исчисления и взимания НДС посвящены множественные исследования российских и иностранных экспертов.

Цель курсовой работы заключается в выработке подходов по совершенствованию механизма исчисления и порядка уплаты налога на добавленную стоимость, и разработке предложений, направленных на повышение уровня собираемости налога в бюджет.

Цель работы определила необходимость постановки и решения следующих задач:

- изучить экономическую сущность и эволюцию развития налога на добавленную стоимость;

- раскрыть особенности исчисления налога на добавленную стоимость в РФ;

- проанализировать состояние и основные направления развития налога на добавленную стоимость в Российской Федерации.

Объект - совокупность финансово-экономических отношений, возникающих в процессе исчисления и уплаты НДС. Предмет - действующая система исчисления НДС в РФ.

Теоретической базой исследования послужили научные труды Прудона, А. Смита, А.А. Соколова, Н.И. Тургенева, а также современных российских экономистов Панскова В.Г., Пушкаревой В.М., Кашшта В.А., Мазий В.В.

Методологической основой курсовой работы явились принципы диалектической логики, исторического и системного анализа и синтеза. В качестве инструментов научного исследования применялись методы группировок, сравнений, оценок. При подготовке работы использована действующая нормативно- правовая база по налогообложению и бухгалтерскому учету, материалы периодических изданий, ресурсы сети Интернет.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

В первой главе раскрыты экономическая сущность и эволюция развития НДС, как основного косвенного налога, рассмотрен зарубежный опыт применения налога, а также раскрыто понятие и развитие НДС в РФ.

Во второй главе проводится анализ состояния и основные направления развития НДС в РФ, в том числе произведен анализ налоговых поступлений за период с 2017 по 2018 годы.

1. Экономическая сущность и эволюция налога на добавленную стоимость

1.1 Налог на добавленную стоимость как основной косвенный налог

Налоги могут быть классифицированы по различным признакам в зависимости от уровня установления (федеральные, региональные и местные); категорий плательщиков (физические лица и организации); назначения (общие и специальные) и т.д.[1]

При этом одной из основных группировок является классификация налогов по способу взимания. Так, налоги и сборы по способу взимания бывают прямыми и косвенными.

Прямой налог, как отмечает Е.В. Кудряшова, означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им за счет своих средств. Косвенный же налог рассматривается как установление надбавки к цене товаров и услуг, которая уплачивается конечным покупателем.[2] Чтобы определиться, какие налоги косвенные, а какие прямые, приведем перечень установленных в РФ прямых и косвенных налогов в таблице 1.[3]

Таблица 1 - Перечень прямых и косвенных налогов

|

Прямые налоги |

Косвенные налоги |

|

НДФЛ; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; ЕСХН; УСНО; ЕНВД; ПСН; налог на имущество организаций; налог на игорный бизнес; транспортный налог; земельный налог; налог на имущество физических лиц |

НДС; акцизы; |

Как указал Маркс, косвенные налоги скрывают от каждого человека необходимую сумму, которую он платит государству, в то время как прямой налог не замаскирован, взимается бесплатно и не вводит в заблуждение даже самого мрачного человека. Следовательно, прямые налоги побуждают всех контролировать правительство, а косвенные налоги уничтожают любое желание самоуправления.[4]

Преимущества и недостатки прямого и косвенного налогообложения исследуются на протяжении всего жизненного цикла науки о налогах. Не останавливаясь подробно на этом вопросе, отметим ключевые моменты, которые отмечает Н.А. Соловьева[5], отражающие преимущества и недостатки данных видов налогообложения:

1) Фискальный потенциал. Косвенное налогообложение в большей степени соответствует фискальным интересам страны, так как оно имеет более высокие налоговые показатели (благодаря обширности и универсальности объектов налогообложения) и гарантирует значительную регулярность налоговых поступлений в бюджет и их стабильность, поскольку косвенные налоги наименее зависит от изменений в финансовых обстоятельствах.

2) Справедливость налогообложения. В отличие от косвенных налогов, прямые налоги могут быть соразмерны платежеспособности налогоплательщиков и их личных данных. В результате прямые налоги являются более распределительными. Косвенные налоги, хотя они и считаются менее тяжелыми для налогоплательщиков, носят регрессивный характер (из-за противоположной пропорциональности платежеспособности покупателя) и являются более тяжелым бременем для бедных.

3) Налоговая администрация. Стоимость налогового администрирования косвенных налогов выше, чем администрирование прямых налогов. Прямые налоги, в частности налоги на имущество и доходы, рассчитанные и уплачиваемые налоговыми агентами, гарантируют, что бюджет известен заранее и, соответственно, гарантированный доход.

4) Вероятность уклонения от уплаты налогов. Несмотря на то, что существует значительное количество методов уклонения как от прямых, так и от косвенных налогов, в отличие от прямых налогов, косвенные налоги трудно оптимизировать и сократить с использованием только налоговых юрисдикций. Кроме того, значительное преимущество косвенного налогообложения заключается в том, что оно фильтрует вторичный денежный поток, осаждая в бюджетной системе часть дохода, которая была исключена из прямого налогообложения.

5) Общественно-политический эффект. Соответствие прямых и косвенных налогов напрямую влияет на развитие гражданского общества и его контроль за экономической деятельностью государства.[6]

Стоит отметить, что главное отличие косвенного налога от прямого заключается в том, что он входит в цену товара и оплачиваются за счет покупателя. Данное налогообложение в нашей стране представляется двумя налогами: налогом на добавленную стоимость и акцизом.

Основными преимуществами косвенных налогов является то, что им характерно быстрое поступление; высока вероятность их полного поступления; потребление равномерно в разрезе территориальном, в связи с этим косвенные налоги влияют расслабляющее в распределении доходов между регионами; косвенные налоги влияют на потребителей.[7]

Ответим на вопрос, почему НДС более предпочтителен, чем прямые налоги:

1) плательщику от него сложно уклониться, потому как саму выручку сложнее скрыть или занизить, нежели прибыль;

2) процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру;

3) поступления от НДС стабильны, и он не зависит от результатов хозяйственно-экономической деятельности.[8]

Если рассмотреть, в функциональном назначении акцизы, то у них так же преобладает фискальная направленность. Соответственно изначально эти налоги ориентированы на обеспечение государства стабильными доходными источниками. Однако в последнее время происходит некоторое смещение акцента с фискальных приоритетов к более полному использованию акцизов в качестве инструмента экономического регулирования.[9]

Принадлежность НДС к косвенной группе налогов определяет их общие свойства – это способность влиять на рост или сокращение производства тех или иных товаров (работ, услуг); возможность выступать одним из факторов регулирования цен (средством воздействия на их уровень); влияние на доходы различных слоев населения (определение степени социальной справедливости); способность генерировать бюджетные доходы (поступления от акцизов и НДС представляют собой значительную долю бюджетных доходов).

При исчислении НДС и акцизов при их реализации на территории РФ (внутренней торговле) могут возникать определенные сложности. К примеру, для правильного исчисления НДС и акцизов на предприятиях торговли необходимо ведение раздельного учета объектов налогообложения, облагаемых по разным ставкам НДС и акцизов.[10]

В международной торговле НДС исчисляется по ставке 0% и/или освобождается от акцизов при экспорте товаров, а обложение НДС и акцизами происходит при импорте товаров.

Таким образом, НДС представляет собой надбавку к цене, уплачиваемую потребителем. С помощью этих налогов государство пополняет бюджет, регулирует процессы производства и решает иные важные задачи.

1.2 Зарубежный опыт применения налога на добавленную стоимость

В истории формирования общества еще ни одно государство не сумело обойтись без налогов, поскольку для исполнения своих функций по удовлетворению общественных нужд ему необходимо некая совокупность денежных средств, которые могут быть собраны только посредством налогов. Отталкиваясь из этого, наименьший размер налогового бремени определяется суммой затрат государства на исполнение минимума его функций: управление, оборона, суд, защита порядка. И чем больше функций возложено на правительство, тем больше оно должно собирать налогов. В разных государствах применяют различный набор налогов.[11]

Л.В. Попова И.А. Маслова и другие авторы называют НДС одним из наиболее эффективных нововведений в международной практике последней трети ХХ века. Он используется в налоговой системе большинства стран. Впервые он был представлен во Франции в 1958 году, сейчас его взимают в 135 странах. В развитых странах НДС недоступен в США и Австралии, где вместо этого применяется налог с продаж.[12]

Идея НДС впервые в мире была высказана в 1918 году знаменитым доктором Вильгельмом фон Сименсом, который предложил заменить налог с продаж в Германии этим налогом. Первая страна в мире, как отмечают авторы Л.В. Попова И.А. Дрожжина, Б.Г. Маслов, в котором налог был установлен в 1954 году, стал Францией.

Сегодня НДС во Франции стал основным бюджетообразующим налогом, на который приходится почти 50% всех поступлений в государственную казну.

Такой же налог действует в Китае, Таиланде, Бангладеш, на Филиппинах. Научно доказано, что переход на этот налог способствовал экономическому развитию Европы, Азии и других регионов.[13]

Изначально целью налогообложения НДС был крупный бизнес, а позже он распространился на все остальные категории предпринимателей.[14]

Значительный опыт применения НДС в мировой практике позволяет отметить его высокие фискальные показатели. В частности, доходы от НДС в общем бюджете колеблются от 22% (во Франции и Австрии) до 14-15% (в Канаде и Швеции).

Так же стоит отметить мнение М.Д. Абрамова и Д.Е. Фадеева[15] о том, что первоначально НДС также рассматривался как разновидность налога с продаж. Но поскольку налог применялся только к добавленной ценности, а не к суммарной выручке, он позволял избежать тех отрицательных свойств, которые были присущи многим формам налога с продаж.[16]

И.Е. Зубарева, проанализировав ставки и механизм администрирования косвенных налогов в 62 странах из 140, где применяется этот налог, пришла к выводу, что размер средней ставки составляет 16,4%. Учитывая средний показатель ставки НДС по регионам, самый высокий применяется в Европе на уровне 18,7%, а самый низкий - в Азиатско-Тихоокеанском регионе в размере 10,5%. Средние региональные показатели в Африке составляют 14,5%, что также ниже, чем в среднем в мире. Между тем, самая высокая ставка НДС была зафиксирована в Венгрии (27%), Дании, Норвегии и Швеции (25%).

А самый низкий налог в размере 5% платят в Сингапуре, Доминикане (6%), Таиланде (7%) и Швейцарии (8%).

Наиболее высокие основные ставки НДС в ЕС составляют 23-25%. Причем наименее всего выгодно вести международный бизнес в Финляндии, Швеции, Ирландии, Норвегии, Дании. В этих странах даже самые низкие льготные ставки составляют 8-10%.

В остальных странах с высоким значением НДС ситуация следующая (таблица 2):

Таблица 2 — Ставки с наивысшим значением НДС[17]

|

Страна |

Основная |

Сниженные |

|

Польша |

26 |

8-5 |

|

Румыния |

24 |

9-5 |

|

Исландия |

25,5 |

7-0 |

|

Хорватия |

25 |

13-5 |

|

Греция |

23 |

13-6 |

Что же касается рекордсменов по самым высоким основным и сниженным ставкам НДС в ЕС, то абсолютным европейским лидером с основным показателем 27% остается Венгрия.

Среднее значение основной ставки налога на добавленную стоимость в Европе превышает российский показатель и равняется 20-21%. С таким НДС работает бизнес в большинстве государств. Если же говорить о привлекательных сниженных ставках НДС в странах Евросоюза, то они действуют в следующих государствах (таблица 3).

Таблица 3 — Ставки со средним значением НДС[18]

|

Страна |

Основная |

Сниженные |

|

Великобритания |

20 |

5 -0 |

|

Испания |

2 1 1 |

0-4 |

|

Голландия |

2 1 |

6-0 |

|

Молдавия |

20 |

8-5 |

|

Литва |

2 1 |

9-5 |

|

Франция |

20 |

10-5,5 |

|

Болгария |

20 |

9-0 |

В ряде государств созданы прекрасные условия для ведения бизнеса и выстроены лояльные к бизнесменам налоговые системы с основной ставкой на уровне 18-19%. Для резидентов здесь действуют наиболее привлекательные предложения. К таким странам относятся:

Таблица 4 — Ставки НДС с выгодными условиями для ведения бизнеса[19]

|

Страна |

Основная |

Сниженные |

|

Мальта |

1 8 |

7-5 |

|

Турция |

1 8 |

8-1 |

|

Германия |

1 9 |

7-0 |

|

Черногория |

1 9 |

7-0 |

|

Кипр |

1 9 |

9-5 |

Оптимальные налоговые условия для международного бизнеса предлагает мальтийское правительство. Бизнес на Мальте в данный момент можно назвать наиболее выгодным и привлекательным в Европе. Здесь также действует инвестиционная программа, причем инвесторы получают сразу гражданство Мальты. Инвестиции имеют комбинированный характер: необходимо купить или арендовать недвижимость, приобрести ценные бумаги и сделать благотворительный взнос в Фонд национального развития. В целом на получение паспорта Мальты вы потратите от 1,1 млн. евро. После этого можете пользоваться льготами и оптимизировать налоги своей компании.

Внедрение максимально высоких ставок налога повышает стоимость продукта и может существенно усложнить взаиморасчеты между поставщиками и производителями, а в ряде ситуации послужить причиной к увеличению задолженности, замораживанию производства.

В-вторых, обширная практическая деятельность использования НДС продемонстрировала, что бремя налога, возлагаемое на покупателей, имеет выраженный регрессивный вид. Покупатели с более низкими заработками вынуждены оплачивать в форме НДС значительную их часть по отношению к более прибыльным слоям населения. Нейтрализация регрессивного характера НДС может быть осуществлена посредством применения дифференцированных ставок на разнообразные категории товаров и услуг.

В-третьих, взыскание НДС потребует существенного приумножения налогового персонала и налоговой инспекции, так как данная служба при внедрении НДС обязана охватить всю производственную и распределительную цепочки, вплоть до конечного потребителя (высокие административные издержки и трудность взимания в первое время его введения до сих пор сохраняют США от применения НДС).[20]

Есть и государства, предлагающие резидентам максимально выгодные налоговые условия. Однако для этого необходимо получить здесь как минимум вид на жительство.

Таблица 5 — Ставки НДС государств с выгодными налоговыми условиями[21]

|

Страна |

Основная |

Сниженные |

|

Швейцария |

8 |

3,8-2,5 |

|

Лихтенштейн |

7,6 |

3,6-2,4 |

Не случайно именно Швейцария стоит на первом месте, хотя ставки НДС Лихтенштейна еще ниже. Дело в том, что княжество совершенно не заинтересованно в иностранных инвестициях, прежде всего, в силу микроскопической площади государства.

Один из ключевых вопросов в этот период - увеличение производительности НДС посредством улучшения и облегчения механизма его администрирования, так как недоработка администрирования уменьшает конкурентоспособность не только лишь компаний, но и государства в целом.

Методами решения этой трудности могут быть обеспечение возможности подписания двухсторонних и многосторонних договоров о НДС, согласование международных стандартов по выставлению счетов-фактур, упрощение уплаты НДС малыми и средними компаниями.[22]

Например, в Италии НДС взимается по дифференцированным ставкам, которые в настоящее время составляют пять (2% - льготные, которые относятся к предметам первой необходимости, 9% - основные, широкий ассортимент промышленных товаров, 18% - увеличились, продукты питания, бензин, нефтепродукты, 38% - увеличились, применительно к предметам роскоши, 0% - применительно к экспорту товаров и услуг). По сравнению с Россией, Италия использует более лояльное распределение налогового бремени за счет использования такого списка ставок.[23]

В Швейцарии НДС был введен с 1 января 1995 года. НДС — это налог на универсальное использование и потребление. Здесь есть три типа стандартных тарифов: 8; 3,8; 2,5%.

Существует список разновидностей деятельности, освобождаемых от налогообложения, и видов деятельности, подлежащих исключению из обложения НДС.

К характерным отличительным чертам французского налогообложения можно причислить поощрение роста инвестиций в науку, налогообложение от перепродажи собственности.

Ведущим элементом бюджетной системы является НДС, где существует 4 вида ставок: 19,6% - нормальная ставка для всех видов товаров и услуг; 22% - предельная ставка на предметы роскоши, автомобили, алкоголь, табак; 7% - сниженная ставка на товары культурного назначения; 5,5% на товары первой необходимости и услуги.[24]

В Швеции стандартная ставка НДС составляет 25%, а сниженная - 12%. Он предназначен для продуктов питания, гостиничных и ресторанных услуг и общественного транспорта. Налогоплательщики платят налог между исходящим и входящим НДС, этот метод имеет сходство B с определением НДС, подлежащего уплате в бюджет B с методом определения НДС в России.[25]

Доля НДС в Германии В доходах бюджета - 28%, ставка налога - 19%, основные продукты питания, а также книги и журнальные товары облагаются налогом по сниженной ставке 7%. А в США вместо НДС существует налог с продаж, взимаемый на уровне штата по максимальной ставке - от 8%, а в среднем - от 4 до 5%.

Датские компании, работающие с акциями, за которые уплачивается НДС, и годовой оборот которых превышает 20 000 датских крон, должны платить НДС по ставке 25%.[26]

Даже краткий обзор дает основание сделать вывод о том, что налоговая система каждого государства имеет свои особенности, обусловленные характером его развития, состоянием экономики, национальными традициями и общественной психологией. Однако в любом случае он должен основываться на такой организационной основе, которая позволила бы ему работать с наименьшими затратами как для страны в целом, так и для конкретного облагаемого налогом субъекта.

На примере моделей зарубежных систем налогообложения можно понять, к чему в перспективе необходимо стремиться и чего избегать.

1.3 Понятие и развитие налога на добавленную стоимость в РФ

С 1 января 1990 года на всей территории Советского Союза действовал налог с продаж, который по методологии был близок НДС. При переходе K рыночной экономике старый порядок взимания налога оказался невозможен. Это привело к введению в налоговую систему России НДС с 1 января 1992 года в соответствии с Законом РФ от 6 декабря 1991 «О НДС» № 2 1992-1, а уже в августе 2000 года вступила в силу глава 21 «Налог на добавленную стоимость» Налогового кодека РФ.

Причиной перехода к косвенному налогообложению было обусловлено следующими задачами – это ориентирование на Европейскую систему налогообложения; необходимость систематизации доходов; потребность нахождения стабильной статьи дохода бюджета.

Ставка по НДС в России менялась несколько раз (таблица 6):[27]

Таблица 6 — Ставки НДС в России, за весь период существования налога

|

Временной период |

Размер ставки |

|

С 1992 года по 1993 года |

Была равна 28% |

|

C 1994 года по 2004 год |

Была равна 20% |

|

С 2004 года и по сегодняшний день |

18% |

Для некоторых продуктов питания и товаров для детей текущая ставка также составляет 10%; для экспортируемых товаров - ставка 0%. Ряд товаров, работ и услуг, реализация которых не подлежит налогообложению.

Существует список услуг и товаров, которые освобождаются от уплаты НДС в России. Во-первых, не подлежит налогообложение религиозная литература, а также предметы религиозного назначения. Во-вторых, осуществление отдельных банковских операций (за исключением инкассации). В-третьих, проведение работ в чрезвычайных ситуациях (тушение лесных пожаров). Адвокатская и научно-исследовательская работа также не облагается НДС. Льготы на уплату НДС имеют медицинские товары; медицинские услуги; продукты питания; почтовые марки и монеты из драг. металлов; магазины беспошлинной торговли.[28]

Более полный список представлен в ст.149-150 Налогового кодекса Российской Федерации.

Было время, когда был высказан ряд предложений о полной отмене НДС в России или о дальнейшем снижении его ставок. В частности, в 2005 году было предложено вернуть институт специальных счетов для предотвращения мошенничества при возврате НДС, на что предприниматели ответили, попросив их снизить ставку НДС до 13%.

B 2000 году налог перетерпел множество измененш`и’1, и с этого времени он стал регулироваться 21 главой Налогового Кодекса Российской Федерации.

Новый закон приблизил российский налог на добавленную стоимость к международным аналогам, таким как требование VI Директивы ЕС, в котором описан процесс взимания налога.

Таким образом, НДС представляет собой налог на определенную надбавку к стоимости товаров (работ, услуг), созданных на всех этапах производственного процесса, и взимается налогоплательщиками по мере реализации товаров. В литературе вы можете найти формулу добавленной стоимости, с которой начисляется НДС:

ДС: ФОТ + ООТ+ПОФ+ПНП++ПУ+ПР (1)

где ФОТ — фонд оплаты труда; ООТ — отчисления во внебюджетные фонды; ПОФ — потребление основных фондов; ПНП — прочие налоги на производство; ПУ — прочие услуги; ПР — прибыль.[29]

Соответственно, эта сумма добавленной стоимости (ДС) и служит основой для формирования налога на добавленную стоимость, который формирует доходы бюджета страны.

Исходя из смысла НДС, его плательщиками являются конечные потребители, но обязанность перечисления в бюджет возложена на продавцов продукта потребления. В теории существует 4 метода исчисления НДС:[30]

1) прямой аддитивный метод (бухгалтерский) предполагающий применение ставки налога к результату сложения компонентов добавленной стоимости.

2) косвенный основанный на применении ставки к каждому аддитивный метод из компонентов или зачетный метод по счетам, когда ставка применяется отдельно к цене реализации, продукции и к цене приобретения сырья, (инвойсы) материалов и пр.

3) косвенный метод вычитания.

4) прямой метод, основанный на применении ставки к разнице вычитания в ценах реализации и закупки.

В современных налоговых системах косвенный метод вычитания используется для расчета добавленной стоимости, согласно которой добавленная стоимость представляет собой разницу между продажной ценой продукта и материальными затратами на его производство. Использование этого метода обусловлено следующими причинами:[31]

Во-первых, упрощается администрирование НДС налоговыми органами, поскольку в данном случае идет привязка момента осуществления операции с возникновением налоговых обязательств. Использование счет-фактуры с определенными идентифицированными данными позволило провести автоматизацию процесса контроля за вычетами и начислениями, то есть встречной проверки практически в режиме «он-лайн».

Во-вторых, только инвойсный метод позволяет использовать различные ставки налога. В настоящее время налогообложение НДС в России осуществляется по ставкам 18%, 10% И 0%. Кроме того, существуют отдельные операции, не облагаемые НДС.

В-третьих, при данном методе возможно использовать любой налоговый период, в то время как при остальных методах, исчисление НДС требует бухгалтерских данных, формируемых при подготовке бухгалтерской отчетности.

Исходя из российских реалий, НДС к уплате в бюджет каждый налогоплательщик рассчитывает, как разность между суммой налога, полученной им (продавцом) от покупателя товара, и суммой налога, которая была уплачена продавцом при приобретении товаров и услуг, составляющих его издержки.

Возможность использования различных ставок для обложения НДС, позволяет государству оперировать данным налогом не только в фискальных целях, но и придавать ему определенные стимулирующие функции. Так, согласно Налоговому кодексу РФ от налогообложения НДС освобождены операции по реализации медицинских товаров и услуг, услуг по уходу за больными, реализация продуктов питания в образовательных учреждениях, услуг по перевозке пассажиров, услуг в сфере культуры, осуществление отдельных банковских операций и прочее.[32]

Согласно Налоговому кодексу РФ налогоплательщиками НДС являются следующие хозяйствующие субъекты: российские организации и иностранные; индивидуальные предприниматели (без образования юридического лица), а также лица, которые перемещают товары через таможенную границу Таможенного союза ЕАЭС.

Исходя из действующей российской системы налогообложения НДС, всех налогоплательщиков можно разделить на 2 группы – это налогоплательщики НДС, уплаченного по операциям реализации товаров (услуг) внутри России и налогоплательщики НДС, уплачиваемого на таможне при ввозе товаров на территорию нашей страны.

При этом необходимо обратить внимание на тот факт, что при ввозе товаров на территорию России НДС платят все организации и индивидуальные предприниматели, в то время как в первой группе есть те, кто-либо освобожден от налогообложения (организации, применяющие ЕСХН и ЕНВД, организации, применяющие упрощенную и патентную систему налогообложения, прочие организации по совокупным показателям доходов и так далее), либо вообще не является налогоплательщиком НДС.

Расчет суммы, подлежащей уплате в бюджет находится по формуле:

Суммы налога = Общая сумма налога - Налоговые вычеты (2)

Налоговые вычеты применяются в соответствии со ст. 172 НК РФ. Порядок уплаты НДС имеет следующий вид (таблица 7).[33]

Таблица 7 - Порядок и срок уплаты НДС

|

Порядок |

Сроки |

|

Самостоятельно |

До 25-го числа каждого из трех месяцев, через налогового агента налоговым периодом, тремя равными частями |

Как трактует официальное обозначение, налог на добавленную стоимость — это «форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения».

Таким образом, НДС не раз подвергался критике со стороны современных экономистов, даже поступал ряд предложений по отмене НДС или сокращению процентной ставки. Однако данный налог формирует четверть федерального бюджета Российской Федерации, поэтому вряд ли в ближайшее время будет отменен.

2. Анализ состояния и основные направления развития налога на добавленную стоимость в Российской Федерации

2.1 Анализ налоговых поступлений за 2017-2018 годы

Налоговые поступления являются основными финансовыми ресурсами государства. И поэтому качественное и действенное налоговое администрирование приводит к максимально возможному поступлению налогов и сборов в российский бюджет. Также немаловажным является наличие рационального сочетания методов налогового регулирования, стимулирования, а также планирования и налогового контроля. Для этого используются регламентирующие и законодательно закрепленные методы и формы, что и является главным фактором при эффективном управлении в стране.

Является общеизвестным тот факт, что налоги — это обеспечители фискальных потребностей государства. При этом служат инструментом государственного регулирования социальных и экономических отношений. В этой связи необходимость совершенствования налогообложения доходов неоспорима.

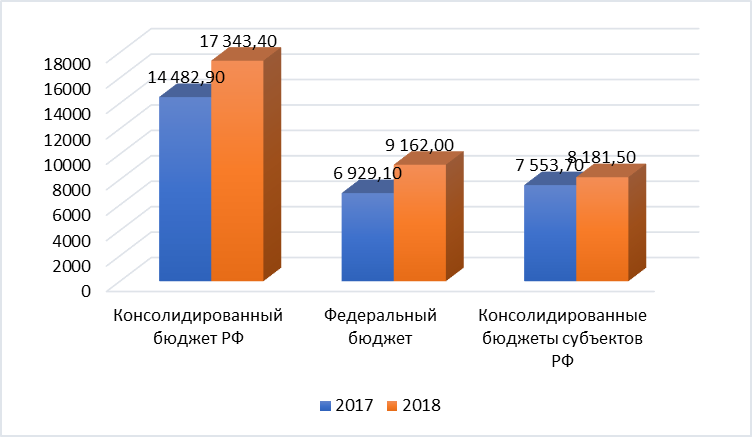

Для исследования налоговых поступлений в бюджет Российской Федерации проведем количественный анализ. Для этого сопоставим данные по налоговым доходам за период с 2017 по 2018 годы (табл.8).

Таблица 8 - Поступления по уровням бюджета за 2017-2018 гг. млрд. руб.[34]

|

Вид бюджета |

2017 |

2018 |

темп, % |

|

Консолидированный бюджет РФ |

14 482,9 |

17 343,4 |

119,8 |

|

Федеральный бюджет |

6 929,1 |

9 162,0 |

132,2 |

|

Консолидированные бюджеты субъектов РФ |

7 553,7 |

8 181,5 |

108,3 |

Для наглядности представим поступления по уровням бюджета за 2017 – 2018 гг. на рисунке 1.

Рисунок 1 - Поступления по уровням бюджета за 2017 – 2018 гг.[35]

Анализ динамики поступлений налоговых доходов в таблице 13 и на рисунке 10 показал, что имел место прирост поступлений в консолидированный бюджет РФ в 2018 году на 19,8%. В федеральный бюджет РФ в 2017 году поступило средств меньше, чем в консолидированные бюджеты субъектов РФ. В 2018 году ситуация поменялась, и большая часть средств поступила в федеральный бюджет. И в результате, поступления в федеральный бюджет увеличились на 32%, а в консолидированные бюджеты субъектов РФ — на 8,3%.

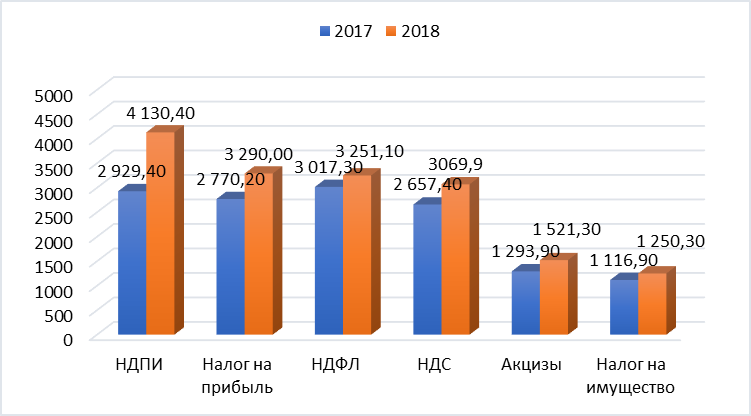

Далее рассмотрим динамику поступлений по видам налогов в консолидированный бюджет РФ за 2017 - 2018 гг.

Таблица 9 — Поступления по видам налогов в консолидированный бюджет РФ за 2017-2018 гг.[36]

|

Виды налогов млрд. руб. |

2016 |

2017 |

темп, % |

|

НДПИ |

2 929,4 |

4 130,4 |

141,0 |

|

Налог на прибыль |

2 770,2 |

3 290,0 |

118,8 |

|

НДФЛ |

3 017,3 |

3 251,1 |

107,7 |

|

НДС |

2 657,4 |

3 069,9 |

115,5 |

|

Акцизы |

1 293,9 |

1 521,3 |

117,6 |

|

Имущественные налоги |

1 116,9 |

1 250,3 |

111,9 |

Для наглядности представим поступления по видам налогов в консолидированный бюджет РФ за 2017 – 2018 гг. на рисунке 2.

Рисунок 2 - Поступления по видам налогов в консолидированный бюджет РФ за 2017 – 2018 гг.[37]

Анализ таблицы 9 и рисунка 2 показал в 2018 году рост поступлений по всем видам налогов в консолидированный бюджет РФ.

В частности, наибольшая сумма налогов, полученная в 2017 году, — НДФЛ.

Поступления по данному налогу составили 3071,3 млрд. руб., а в 2018 году поступления выросли на 7,7%.

В 2018 году наибольшая сумма поступлений наблюдалась по налогу с добычи полезных ископаемых — 4130,4 млрд. руб., что на 41% больше, чем в 2017 году.

По налогу на прибыль также наблюдается положительный темп роста на 18,8%. По акцизному сбору прирост средств составил 17,6%. Положительная динамика, в размере 15,5%, наблюдается по НДС. Также стоит сказать об имущественных налогах, прирост которых в 2017 году составил 11,9%.

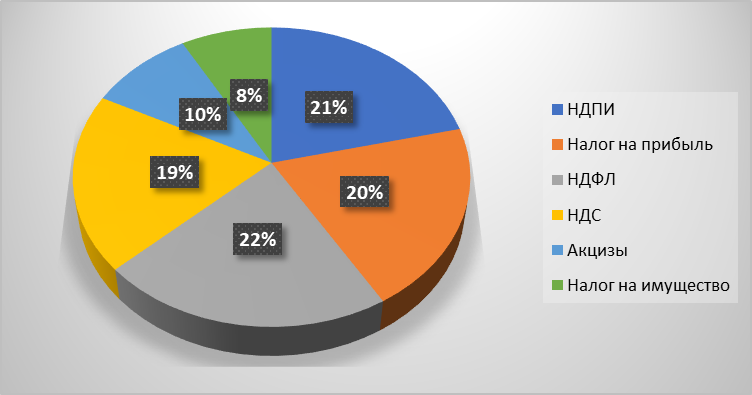

Структуру налоговых доходов за анализируемые годы рассмотрим на рисунках 3 и 4. Где наглядно наблюдаются доли налогов по видам. В 2017 году основная доля принадлежит НДФЛ — 22%, НДПИ — 21% и налог на прибыль 20%, НДС — 19%. Остальные налоги составляют долю менее 10%.

Рисунок 3 — Структура налоговых доходов консолидированного бюджета РФ за 2017 г.[38]

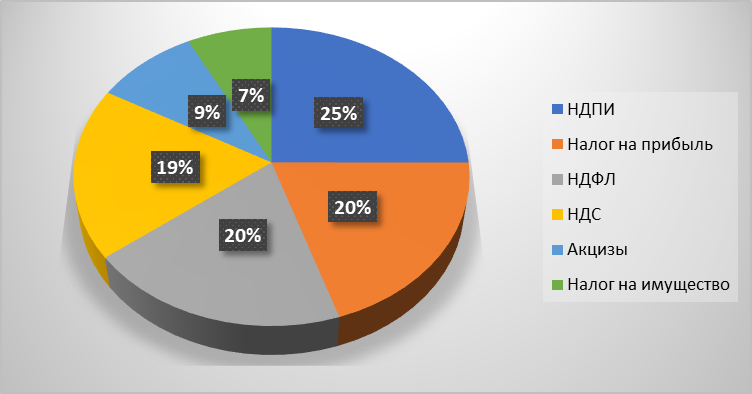

Рисунок 4 — Структура налоговых доходов консолидированного бюджета РФ за 2018 г.[39]

Удельный вес налоговых доходов в 2018 году немного изменился. Наибольшую долю в структуре занимает НДПИ — 25%, НДФЛ и налог на прибыль по 20 %. Доли НДС и акцизов остались неизменны и составляют доли по 19% и 9% соответственно, в общей сумме налоговых доходов.

В соответствии с темой работы проведем анализ налоговой базы и структуры начислений по налогу на добавленную стоимость. В таблице 10 представлен данный анализ динамики и структуры.

Таблица 10 — Анализ налоговой базы и структуры начислений по налогу на добавленную стоимость за 2017 и 2018 годы, млн. руб.[40]

|

Показатели |

2017 |

2018 |

темп, % |

|

Сумма налога, исчисленная по налогооблагаемым объектам, всего |

38 549 954 |

39 467 115 |

102,4 |

|

1. Общая сумма налога, исчисленная по операциям, облагаемым по налоговым ставкам, предусмотренным п. 2-4 с. 164 НК РФ, с учетом восстановленных сумм налога, в том числе: |

38 340 433 |

39 277 622 |

102,4 |

|

при реализации (передаче для собственных нужд) товаров по налоговой ставке 10% |

2 106 767 |

2 088 267 |

99,1 |

|

при реализации (передаче для собственных нужд) товаров по налоговой ставке 10/110 |

2 157 |

2 452 |

113,7 |

|

при реализации (передаче для собственных нужд) товаров (работ, услуг), передаче имущественных прав по налоговой ставке 18% |

27 964 278 |

28 806 030 |

103,0 |

|

при реализации (передаче для собственных нужд) товаров по налоговой ставке 18/118 |

60 337 |

65 127 |

107,9 |

|

при выполнении строительно-монтажных работ для собственного потребления |

65 862 |

66 923 |

101,6 |

|

суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав |

6 442 602 |

6 727 566 |

104,4 |

|

суммы налога, подлежащие восстановлению в соответствии с пп. 3 п. 3 ст. 170 НК РФ |

1 163 647 |

1 241 023 |

106,6 |

|

суммы налога, подлежащие восстановлению при совершении операций, облагаемых по налоговой ставке 0% |

366 942 |

234 552 |

63,9 |

|

суммы налога, подлежащие восстановлению, всего |

1 697 304 |

1 620 609 |

95,5 |

|

2. Сумма налога, подлежащая уплате в бюджет, по данным налоговых агентов, в том числе: |

195 145 |

175 730 |

90,1 |

|

сумма налога, подлежащая уплате в бюджет налоговыми агентами при оказании иностранными организациями услуг в электронной форме, в том числе на основании договоров поручения, комиссии, агентских или иных аналогичных договоров, организациям и ИП |

- |

- |

- |

Продолжение таблицы 10

|

сумма налога, подлежащая уплате в бюджет налоговыми агентами при оказании иностранными организациями услуг в электронной форме, в том числе на основании договоров поручения, комиссии, агентских или иных аналогичных договоров, заключенных с российскими организациями, ИП или обособленными подразделениями иностранных организаций, являющимися посредниками |

- |

- |

- |

|

3. Сумма налога, исчисленная по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки, 0% по которым документально не подтверждена |

14 374 |

13 761 |

95,7 |

|

Корректировка реализации товаров (работ, услуг), передачи имущественных прав, реализации предприятия в целом как имущественного комплекса, на основании п. 6 ст. 105.3 НК РФ |

398 |

38 |

9,5 |

Анализ, проведенный в таблице 10, позволяет сделать вывод о поступлениях от сбора налога на добавленную стоимость. Рассматривая начисления по видам, наблюдаем, что основная доля принадлежит общей сумме налога, исчисленная по операциям, облагаемым по налоговым ставкам, предусмотренным п. 2-4 с. 164 НК РФ, с учетом восстановленных сумм налога.

В том числе основная доля принадлежит поступлениям налога при реализации (передаче для собственных нужд) товаров (работ, услуг), передаче имущественных прав по налоговой ставке 18% в 2017 — 70% и 2018 — 71%.

Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав B 2017 и 2018 годах составляли 16%. Поступления налога по ставке 10% в 2017 году — 6%, а в 2018 г. снизилась до 5%. По остальным подвидам поступлений доля составляет менее 4%.

Сумма налога, подлежащая уплате в бюджет, по данным налоговых агентов составляет 1% от общей суммы поступлений по НДС B федеральный бюджет. А также снижается в 2018 году на 9,9%.

Сумма налога, исчисленная по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки, 0% по которым документально не подтверждена составляет совершенно незначительную долю. А также B 2017 году снижается на 4,3%.

На основании отчета о структуре начисления НДС произведем анализ налоговых вычетов за 2016 и 2017 годы (таблица 11)82.

Таблица 11 - Анализ налоговых вычетов за 2017 и 2018 годы

|

Налоговые вычеты млн. руб. |

2017 |

2018 |

темп, % |

|

Сумма налоговых вычетов, всего |

35 844 718 |

36 469 691 |

101,7 |

|

Общая сумма НДС, подлежащая вычету по операциям, облагаемым по налоговым ставкам, предусмотренным п. 2-4 ст. 164 НК РФ, в том числе: |

33 958 423 |

34 586 751 |

101,9 |

|

сумма налога, предьявленная налогоплательщику при приобретении на территории РФ товаров (работ, услуг), имущественных прав, подлежащая вычету |

24 672 835 |

24 819 376 |

100,6 |

|

сумма налога, уплаченная налогоплательщиком таможенным органам по товарам, ввезенным в таможенных режимах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории. |

1 654 439 |

1 744 630 |

105,5 |

|

сумма налога, уплаченная налогоплательщиком налоговым органам при ввозе товаров с территории государств - членов ТС |

129 656 |

141 855 |

109,4 |

|

сумма налога, предъявленная налогоплательщику — покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров передачи имущественных прав, подлежащая вычету у покупателя |

1 279 921 |

1369 215 |

107,0 |

|

сумма налога, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету |

46 235 |

47 299 |

102,3 |

|

сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) |

6 007 958 |

6 314 585 |

105,1 |

|

сумма налога, уплаченная в бюджет налогоплательщиком в качестве покупателя - налогового агента, подлежащая вычету |

166 710 |

146 369 |

87,8 |

|

Сумма налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки, 0% по которым документально не подтверждена |

8 562 |

7139 |

83,4 |

Продолжение таблицы 11

|

1 |

2 |

3 |

4 |

|

Сумма налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки |

1 877 731 |

1 875 799 |

99,9 |

|

0% по которым документально подтверждена, с учетом сумм налога, ранее принятых к вычету и подлежащих восстановлению |

|||

|

Сумма налога, рассчитанная для уплаты в бюджет, представленная при покупке товаров, прав собственности, уплаченная таможенным органам за товары, ввозимые для внутреннего потребления, уплаченная при импорте товаров, представленных покупателю при перечислении суммы платежа за будущие поставки для собственного потребления, рассчитанная продавцом из суммы платежа, подлежащей вычету из продавца с даты отгрузки соответствующих товаров, уплаченных в бюджет в качестве налогового агента |

4 783 458 |

5 256 985 |

109,9 |

Сумма налоговых вычетов показала прирост на 1,7%. А сумма НДС, подлежащая вычету по операциям, облагаемым по налоговым ставкам, предусмотренным п. 2-4 ст. 164 НК РФ выросла на 1,9%.

Мы наблюдаем, что наибольшую долю занимают суммы, предъявленные при приобретении товаров и имущественных прав в 2017 году — 71%, а в 2018 году — 72%.

- доля суммы исчисленной продавцом с сумм оплаты, подлежащая вычету y продавца c даты отгрузки соответствующих товаров. Остальные суммы вычетов не превышают 5%.

Таким образом, произведя анализ налоговых поступлений по НДС в консолидированный бюджет, можно сделать вывод, что бесспорна высока бюджетообразующая и фискальная роль НДС B налоговой и бюджетной системе РФ. Но система налогообложения НДС имеет множество проблем и среди возможных способов проведения реформ можно выделить несколько, и в следующем параграфе дадим их характеристику.

2.2 Проблемы и основные направления совершенствования налога на добавленную стоимость

С момента своего создания налог на добавленную стоимость создал много проблем для организаций и контролирующих органов. Если у организаций возникают трудности с зачетом НДС, то у налоговых органов возникают проблемы с администрированием этого налога. Поэтому депутаты Госдумы предложили упростить процедуру сбора налогов. А некоторые настаивают на его полной отмене и замене НДС на налог с продаж или оборот.[41]

НДС, как было сказано выше, имеет огромное фискальное значение, так как бюджет РФ на четверть составляет именно этот налог. Ежегодно наблюдается рост НДС, например в 2018 году увеличение составило 415,5 млрд. руб. или 15,5%, согласно анализу, произведенному в предыдущем параграфе. А доля НДС в косвенных налогах, в 2018 году составила более 60%. Таким образом, фискальная важность данного налога неоспорима.

Но с точки зрения администрирования, НДС остается самым сложным и громоздким налогом, что порождает множество причин для споров. И соответственно имеет множество проблем и недостатков.

1) Несоответствие названия НДС и содержания.

Под добавленной стоимостью имеет смысл понимать разницу между стоимостью проданных товаров, работ и услуг и затратами на материальные затраты, отнесенные к затратам на производство и обращение, как следует из определения и так же, как это изложено в гл. 25 Налогового кодекса. В гл. 21 объектом налогообложения является операция по реализации, то есть, условно говоря, не прибыль, а доход. Другими словами, система сбора НДС в Российской Федерации не предусматривает определение добавленной стоимости, то есть суммы, добавленной производителем товара к стоимости сырья, некоторых других затрат (например, амортизации), понесенных в связь с производством. Вместо этого ставка определяется на основе стоимости проданных товаров (работ, услуг) на основе действующих ценовых ставок без учета НДС. Этот метод расчета называется методом зачета по счету или инвойсу. Это, несомненно, более простой способ определения налоговых обязательств. Однако представляется необходимым либо изменить заголовок главы, либо дать собственное определение добавленной стоимости для целей налогообложения, либо полностью использовать зарубежный опыт, что, возможно, позволит частично попытаться решить другая проблема.

2) Дифференцированная ставка НДС.

Значительную роль в консолидации НДС отводится установлению налоговых ставок. Принцип налоговой нейтральности, который стимулирует конкурентную позицию предпринимателей, наиболее полно сохраняется, если все товары (услуги) включены в сферу налогообложения и налог взимается по единой стандартной ставке. Помимо прочего, установление единой налоговой ставки значительно упрощает налоговую систему и снижает затраты в процессе сбора НДС.

В пользу замены дифференцированной ставки НДС, установленной в нашей стране, на единую ставку, вы можете привести очевидные аргументы:

- использование единого тарифа упростит для налогоплательщиков процедуры ведения книги покупок, продажи книг, составления счетов-фактур;

- наличие единой ставки упростит форму налоговой декларации;

- количество ошибок, допущенных налогоплательщиком, будет уменьшено в связи с необходимостью выбора ставки НДС для существующего объекта налогообложения (например, продажи простых видов рыб облагаются по ставке 10%, а по ставке 18% применяется для продажи ценных видов рыб);

- единая ставка будет препятствовать использованию всевозможных «теневых» схем, основанных на использовании разных ставок НДС.

По мнению экспертов, есть отрицательный момент в отмене двух ставок НДС 10 и 18 процентов. При единой ставке цены могут возрасти на некоторые социально значимые товары. Это, в свою очередь, отрицательно скажется на уязвимых слоях населения. Однако эта проблема полностью решена на государственном уровне. Правительство может целенаправленно субсидировать другие категории населения, включая повышение пенсий и стипендий. Однако, исходя из теоретических соображений, единая ставка НДС не является оптимальной.

Согласно принципам справедливости, более низкие ставки должны применяться к предметам первой необходимости, а более высокие цены - к предметам роскоши, что придает прогрессивный характер косвенному налогообложению.

Рассмотрев международный опыт применения дифференцированной и унифицированной ставки НДС, было отмечено, что каждая страна, вводя НДС, сделала свой исторический выбор в пользу дифференцированной или единой ставки НДС.

Правительство Российской Федерации обсуждает повышение ставок НДС после 2018 года с 18% до 20%.

С повышением ставки НДС могут возникнуть следующие проблемы:

- увеличение налогов всегда приводит к росту инфляции в стране;

- расчеты Министерства финансов Российской Федерации в отношении дополнительных доходов бюджета могут оказаться неверными из-за того, что с ростом процентных ставок организации начнут переходить в теневой сектор экономики, и усиление мер контроля B, в свою очередь, потребует дополнительных затрат;

- при повышении процентных ставок следует ожидать снижения инвестиционной привлекательности Российской Федерации, которая, согласно международным бизнес-рейтингам, сейчас находится на очень невыгодных позициях.

3) Проблема незаконного вычета (возмещения) НДС.

В анализируемые годы наблюдается тенденция увеличения роста вычетов налога над начисленными суммами, а также размер возмещения налога над суммами, начисленными для бюджета. В предыдущем параграфе был произведен анализ за 2017 и 2018 годы и выявлен прирост налоговых вычетов в общей сумме налогов (таблица 17).

Рост составит 1,4%.

Таблица 17 — Расчет доли налоговых вычетов в общей сумме налогов за 2017-2018 годы[42]

|

2016 |

Доля, % |

2017 |

Доля, % |

|

|

НДС исчисленная по налогооблагаемым объектам |

38 549 954 |

100 |

39 467 115 |

100 |

|

Сумма налоговых вычетов, всего |

35 844 718 |

92,0 |

36 469 691 |

93,4 |

Выявленная динамика объясняется незаконным включением предприятиями части налога в вычеты или его возмещения. Наличие положительной динамики является проблемой, так как является незаконной. Так как означает применение недобросовестными плательщиками использование различных схем уклонения или незаконного получения вычета.

Данные ухищрения имеют широкое применение в нашей стране. Самой популярной является — открытие предприятий-однодневок. Это связано с тем, что законодательством установлено право уменьшить начисленный НДС от реализации путем приобретения товара или услуги для реализации. А товар, приобретенный у предприятия- однодневки, которое не является плательщиком налога, то в бюджет не поступает какая-то его часть. И в целях создания более сложной схемы привлекаются несколько таких предприятий. Часто данная цепочка создается для проведения нескольких операций перепродажи на внутреннем рынке. Это делается для невозможности определить первичное предприятие, откуда начал движение товар, а также и конечный пункт получения денежных средств. Такие схемы используются, чаще всего, при ввозе товара на территорию государства. И имеет название — «серый импорт». [43]

4) Проблема возмещения НДС со стороны налоговых органов.

Организация подает декларацию с приложением заявления о возврате или зачет в счет будущих платежей налога, который будет возмещен.

Рисунок 5 - Схема возврата НДС организациями[44]

Существует также проблема ложного экспорта. Поскольку экспортируемые товары облагаются НДС по ставке 0%, стало возможным провести коррупционную операцию, суть которой заключается в фиктивном оформлении товаров как экспортируемых. Но на самом деле продукт не выходит за пределы РФ, а его реализация без НДС снижает цену и увеличивает спрос.

Наряду с незаконным возмещением НДС налогоплательщиками существует и проблема возмещения со стороны налоговых органов. Дело в том, что налоговые службы не могут в установленный период времени возвратить НДС, возмещение которого приходится ожидать около года, либо требовать возврата в судебном порядке.

Налоговый кодекс дает возможность любой компании и общественной организации вернуть себе излишки уплаченного долга. Для возврата НДС предприниматели могут использовать один из трех указанных в налоговом кодексе способов. Чаще всего для этой цели используется возмещение НДС из бюджета на расчетный счет.

В результате из оборота предприятий временно вытекают значительные средства, что негативно отражается на их хозяйственной деятельности.

5) Начисления НДС с авансовых платежей.

Проблема взимания НДС с авансовых платежей, которая связана как с ошибками налогоплательщиков, так и с пробелами в законодательстве, остается чрезвычайно актуальной. Уплата НДС по авансам влечет за собой дополнительные организационные трудности и стоимость отправки счетов, отсутствие которых дает право контролирующим органам привлекать налогоплательщика к административной ответственности.

Негативную реакцию у хозяйствующих субъектов вызывает начисление НДС на подакцизные товары, что можно в некоторой степени трактовать как двойное налогообложение. В целях рационального налогообложения необходимо разумно ввести отдельный вид акцизов, либо специальную ставку НДС для подобных товаров.

Итак, в области действия НДС можно рекомендовать следующее мероприятия:

1) Установление единой ставки налога. В пределах от 14% до 17%. Данное мероприятие приведет к уменьшению количества бухгалтерских ошибок, которые связаны с определение ставки налога для объекта налогообложения. Также снизит трудоемкость при проведении аудиторской и прочих проверок. Статистика показывает, что от 30% до 40% рабочего времени налоговой проверки тратится на то, чтобы провести анализ правомерности распределения ставок по различным группам товаров.[45]

2) Совершенствование механизма администрирования НДС. Для этого необходимо проводить мероприятия по сближению бухгалтерского и налогового учета; на особых условиях проводить регистрацию плательщиков НДС; введение специальных «НДС-счетов», которые будут открываться отдельно от расчетного счета компании. Их предназначение определено названием — уплата НДС, либо в бюджет, либо поставщику. Данное мероприятие позволит уменьшить объем возмещения и зачета при проведении операций по налогу; введение системы контроля за вывозом товара и возмещения налога. Его можно назвать — «НДС-платеж».

3) Существующая на сегодняшний день латиноамериканская модель налоговой системы, которая ориентирована на косвенное налогообложение имеет достаточно много недостатков. Переход на англосакскую модель, где доля прямых налогов выше позволит сбалансировать налоговую систему РФ.

4) Пересмотреть методологию налоговой базы НДС, в отношении определении налоговой базы. Предложение заключается в применении метода сложения компонентов добавочной стоимости. Это позволит исключить расчет входного налога и в результате исчезнет необходимость в возмещении.

5) Важным моментом является предложение отменить НДС по авансам. Они не имеют никакого отношения к самому НДС. Для этого необходимо внести изменения в пункт 1 ст. 167 Налогового кодекса Российской Федерации: «Момент определения налоговой базы»: с. 1.2, исключается, поскольку в нем устанавливается, что «день оплаты, частичная оплата за предстоящие поставки товаров (выполнение работ, оказание услуг), передача прав собственности».

Многие экономисты являются сторонниками замены НДС на налог с продаж. Хотелось бы оспорить данное мнение.

- Налог с продаж взимается только при покупке конечной продукции населением, в отличие от НДС. Риск неуплаты в одноэтапном налоге с продаж сосредоточен на одной стадии производственно-коммерческой цепочки, и вся сумма налога может быть полностью потеряна. НДС взимается на разных этапах производственно-коммерческой цепочки, а риск потери существует только на той стадии, на которой уклоняется от уплаты налога.

- При сборе налога с продаж весь доход будет собираться на заключительном этапе торговой цепочки, состоящей в основном из предприятий малого и среднего бизнеса, что значительно увеличит для них налоговую нагрузку.

- Эффективное использование налога с продаж возможно при его относительно низких ставках. В подавляющем большинстве стран налог с продаж меньше или равен 10%, а НДС обычно выше 10%. Если вы введете налог с продаж по ставке не более 10%, это повлечет за собой значительные бюджетные потери, и невозможно будет найти безболезненные и быстрые способы компенсации дохода, потерянного в результате отмены НДС.

И наконец, замена НДС налогом с продаж — это шаг назад. Который негативно отразится на стабильности налогового законодательства, как следствие — уменьшится инвестиционная привлекательность экономики Российской Федерации.

Следует признать, что в настоящее время в обществе сложилось устойчивое мнение относительно несовершенства и неэффективности механизмов взимания НДС.

Возможное установление единой ставки НДС — это первый шаг его совершенствования, последующими шагами должны стать усиление собираемости косвенных налогов; упрощение налогового администрирования, и в результате – сокращение масштабов уклонения от уплаты налогов.

В заключение стоит сказать, что налоговая система должна стимулировать развитие экономики, а не давать уходить предприятиям в «тень».

ЗАКЛЮЧЕНИЕ

Налоги и сборы по способу взимания бывают прямыми и косвенными.

Действующее налоговое законодательство не устанавливает, что налоги бывают прямыми и косвенными. Такая классификация налогов по методу взимания проистекает скорее из их сути и характеристики налогоплательщиков и элементов налогообложения в отношении конкретного налога.

Изучение опыта построения налоговых систем в других странах, их положительного и отрицательного опыта позволяют рационально выстроить налоговую систему России. На примере моделей иностранных налоговых систем можно понять, что искать в будущем и чего следует избегать.

НДС не раз подвергался критике со стороны современных экономистов, даже поступал ряд предложений по отмене НДС или сокращению процентной ставки. Однако данный налог формирует четверть федерального бюджета Российской Федерации, поэтому вряд ли в ближайшее время будет отменен. Поэтому предпринимателям стоит изучить налоговый кодекс или проконсультироваться со специалистами, дабы понять схему его начисления и уплаты.

Чтобы определить сумму НДС, необходимо четко представлять порядок формирования налоговой базы. Налоговая база для исчисления и уплаты НДС определяется в зависимости от особенностей реализации товаров, работ и / или услуг, произведенных налогоплательщиком или приобретенных на стороне. Важно иметь в виду, что когда налогоплательщик использует его в ходе реализации, а также при передаче, исполнении или предоставлении товаров для собственных нужд товаров, работ и / или услуг с различными налоговыми ставками, налоговая база должна определяться отдельно для К каждому виду товаров, работ и услуг применяются разные тарифы.

Практикуемая сегодня процедура исчисления налога сложна и тесно связана со многими факторами. В том числе: с учетной политикой предприятия, содержанием бухгалтерского и налогового учета. А также зависит от вида деятельности налогоплательщика и цели его хозяйственных операций. НДС, подлежащий уплате в бюджет, определяется как разница между НДС, полученным от клиентов, и НДС, уплаченным поставщикам. Нормативное регулирование порядка исчисления, сбора и уплаты НДС осуществляется гл. 21 Налогового кодекса.

Произведя анализ налоговых поступлений по НДС в консолидированный бюджет, можно сделать вывод, что бесспорна высока бюджетообразующая и фискальная роль НДС.

Проблемы применения НДС – это несоответствие названия НДС и содержания; дифференцированная ставка НДС; проблема незаконного вычета (возмещения) НДС; проблема возмещения НДС со стороны налоговых органов; начисления НДС с авансовых платежей.

В результате можно рекомендовать следующее мероприятия – это становление единой ставки налога в пределах от 14% до 17%; совершенствование механизма администрирования НДС; пересмотреть методологию определения налоговой базы НДС; предложение об отмене НДС с авансовых платежей.

Таким образом, следует признать, что в настоящее время в обществе существует устойчивое мнение о несовершенстве и неэффективности механизмов сбора НДС. Возможное установление единой ставки НДС является первым шагом по ее улучшению, следующие шаги должны состоять в увеличении сбора косвенных налогов; упрощение налогового администрирования и, как следствие, сокращение уклонения от уплаты налогов.

В заключение стоит сказать, что налоговая система должна стимулировать развитие экономики, а не давать уходить предприятиям в «тень».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс РФ: Часть вторая от 05.08.2000 N 117-ФЗ (ред. от 29.12.2018) // Консультант Плюс: справочно-правовая система — [Электронный ресурс]. — URL: http://WWW.consultant.r11/cons

- Абрамов М.Д., Фадеев Д.Е. Об основных направлениях налоговой политики // Налоговые споры: теория и практика. - 2016.- № 3. — С. 117-122

- Васевич А. Ответ на современные вызовы / А. Васевич // Финансы. Учёт. Аудит. — 2016. — №8. — С. 9-10.

- Григоренко Ю.В. Особенности налогового учета налога на добавленную стоимость// Финансовая аналитика: проблемы и решения. — 2016. - №3 (30). — С. 64-69

- Зубарева И.Е. Налоговые новации как антикризисная мера: российский H зарубежный опыт // Ваш налоговый адвокат. - 2015. - № 5. — С. 41-46

- Кудряшова Е.В. Правовые аспекты косвенного налогообложения: теория и практика. - М.: Волтерс Клувер, 2016. - 304 c.

- Кузьмин И.Ю. Некоторые особенности налогообложения за рубежом: история и современность // Аудиторские ведомости. - 2017. - № 1. —С. 60-63

- Кузьмичева И.А., Быкова М.А., Быкова М.А. Налог на добавленную стоимость: проблемы и возможные пути развития // Фундаментальные исследования. — 2017. — № 8-4. — C. 923-927. — [Электронный ресурс]. — URL: http://WWW.fundamental-research.nl/m/article/View?id=3 4696

- Налоговые системы зарубежных стран: учеб.-метод. пособие / Л.В. Попова, И.А. Дрожжина, Б.Г. Маслов. М.: Дело H Сервис, 2016. - 368 c.

- Наумкина Т.В. Место и роль НДС в налоговой системе России / Т.В. Наумкина, О.А. Баранова //Международный научно-исследовательский журнал. - 2013. - №4-2(11). - С. 15-19.

- НДС в Европе: Страны c самыми «вкусными» ставками. - [Электронный ресурс]. — URL: URL: https:// immigrantinve st.com/b10 g/Vat-in-europe/

- Попова Л.В., Маслова И.А., Земляков Ю.Д., Маслов И.А., Дрожжина И.А., Салихова В.Ю. Налоговые системы зарубежных стран // Бухгалтер H 3aKOH. - 2017. - № 10. — С. 24-29

- Попова Л.В., Маслова И.А., Земляков Ю.Д., Маслов И.А., Дрожжина И.А., Салихова В.Ю. Налоговая система Италии // Все для бухгалтера. - 2017. - № 17. — С. 15-18

- Романовский М.В. Налоги H налогообложение / М.В. Романовский, О.В. Врублевская. - СПб.: Питер, 2015. — 421 c.

- Соловьева Н.А. Соотношение прямых и косвенных налогов в налоговой системе государства и тенденции его изменения // Economics. - 2017. - №7. - С. 216-221.

- Турбина Н. М Федорова А.Ю. Роль косвенных налогов в формировании доходов бюджета // Социально-экономические явления и процессы. — 2017. - № 7. — 41-46.

- Федеральная налоговая служба. Налоговая аналитика. - [Электронный ресурс]. — URL: https://ana1ytic.nalog.ru/portal/index.ru-RU.htm

- Что такое НДС. - [Электронный ресурс]. — URL: http://buh0n1in624.ru/nalogi/nds/

- Чулюкин И.Л. Некоторые проблемы НДС РФ // Вестник экономики, права и социологии. — 2015. - № 4. — С. 252-255

-

Турбина Н. М Федорова А.Ю. Роль косвенных налогов в формировании доходов бюджета // Социально-экономические явления и процессы. — 2017. - № 7. — 41-46. ↑

-

Кудряшова Е.В. Правовые аспекты косвенного налогообложения: теория и практика. - М.: Волтерс Клувер, 2016. - 304 c. ↑

-

Налоговый кодекс РФ: Часть вторая от 05.08.2000 N 117-ФЗ (ред. от 29.12.2018) // Консультант Плюс: справочно-правовая система — [Электронный ресурс]. — URL: http://WWW.consultant.r11/cons/cgi/online.cgi?req=doc&base=LAW&n=29 1277&fld= 134&dst= ↑

-

Кудряшова Е.В. Правовые аспекты косвенного налогообложения: теория и практика. - М.: Волтерс Клувер, 2016. - 304 c. ↑

-

Соловьева Н.А. Соотношение прямых и косвенных налогов в налоговой системе государства и тенденции его изменения // Economics. - 2017. - №7. - С. 216-221. ↑

-

Соловьева Н.А. Соотношение прямых и косвенных налогов в налоговой системе государства и тенденции его изменения // Economics. - 2017. - №7. - С. 216-221. ↑

-

Романовский М.В. Налоги H налогообложение / М.В. Романовский, О.В. Врублевская. - СПб.: Питер, 2015. — 421 c. ↑

-

Соловьева Н.А. Соотношение прямых и косвенных налогов в налоговой системе государства и тенденции его изменения // Economics. - 2017. - № 7. - С. 216-221. ↑

-

Турбина Н. М. Налоговая политика России: историческое развитие и современное состояние // Социально-экономические явления и процессы. — Тамбов. - 2016. - № 10. - С. 102-105. ↑

-

Налоговый кодекс РФ: Часть вторая от 05.08.2000 N 117-ФЗ (ред. от 29.12.2018) // Консультант Плюс: справ очно-правовая система — [Электронный ресурс]. — URL: http:/ / www.consultant.111/ cons/ cgi/ online .с gi?req=doc&base=LAW&n=29 1 277&fld= 1 34&dst= ↑

-

Григоренко Ю.В. Особенности налогового учета налога на добавленную стоимость// Финансовая аналитика: проблемы и решения. — 2016. - №3 (30). — С. 64-69 ↑

-

Попова Л.В., Маслова И.А., Земляков Ю.Д., Маслов И.А., Дрожжина И.А., Салихова В.Ю. Налоговые системы зарубежных стран // Бухгалтер H 3aKOH. - 2017. - № 10. — С. 24-29 ↑

-

Налоговые системы зарубежных стран: учеб.-метод. пособие / Л.В. Попова, И.А. Дрожжина, Б.Г. Маслов. М.: Дело H Сервис, 2016. - 368 c. ↑

-

Там же. ↑

-

Абрамов М.Д., Фадеев Д.Е. Об основных направлениях налоговой политики // Налоговые споры: теория и практика. - 2016.- № 3. — С. 117-122 ↑

-

Попова Л.В., Маслова И.А., Земляков Ю.Д., Маслов И.А., Дрожжина И.А., Салихова В.Ю. Налоговые системы зарубежных стран // Бухгалтер H 3aKOH. - 2017. - № 10. — С. 24-29 ↑

-

НДС в Европе: Страны c самыми «вкусными» ставками. - [Электронный ресурс]. — URL: URL: https:// immigrantinve st.com/b10 g/Vat-in-europe/ ↑

-

Там же. ↑

-

НДС в Европе: Страны c самыми «вкусными» ставками. - [Электронный ресурс]. — URL: URL: https://immigrantinvest.com/b10g/vat-in—eur0pe/ ↑

-

Кузьмин И.Ю. Некоторые особенности налогообложения за рубежом: история и современность // Аудиторские ведомости. - 2017. - № 1. —С. 60-63 ↑

-

НДС в Европе: Страны с самыми «вкусными» ставками. - [Электронный ресурс]. — URL:URL: https://immigrantinvest.com/b10g/vat-in—europe/ ↑

-

Зубарева И.Е. Налоговые новации как антикризисная мера: российский H зарубежный опыт // Ваш налоговый адвокат. - 2015. - № 5. — С. 41-46 ↑

-

Попова Л.В., Маслова И.А., Земляков Ю.Д., Маслов И.А., Дрожжина И.А., Салихова В.Ю. Налоговая система Италии // Все для бухгалтера. - 2017. - № 17. — С. 15-18 ↑

-

Кузьмин И.Ю. Некоторые особенности налогообложения за рубежом: история и современность // Аудиторские ведомости. - 2017. - № 1. —С. 60-63 ↑

-

Кузьмин И.Ю. Некоторые особенности налогообложения за рубежом: история и современность // Аудиторские ведомости. - 2017. - № 1. —С. 60-63 ↑

-

Васевич А. Ответ на современные вызовы // Финансы. Учёт. Аудит. — 2016. — №8. — С. 9-10. ↑

-

Что такое НДС. - [Электронный ресурс]. — URL: http://buh0n1in624.ru/nalogi/nds/ ↑

-

Налоговый кодекс РФ: Часть вторая от 05.08.2000 N 117-ФЗ (ред. от 29.12.2018) // Консультант Плюс: справ очно-правовая система — [Электронный ресурс]. — URL: http://WWW.consultant.111/cons/cgi/online.cgi?req=doc&base=LAW&n=29 1277&fld= 134&dst= ↑

-

Наумкина Т.В. Место и роль НДС в налоговой системе России / Т.В. Наумкина, О.А. Баранова //Международный научно-исследовательский журнал. - 2013. - №4-2(11). - С. 15-19. ↑

-

Васевич А. Ответ на современные вызовы / А. Васевич // Финансы. Учёт. Аудит. — 2016. — №8. — С. 9-10. ↑

-

Наумкина Т.В. Место И роль НДС в налоговой системе России / Т.В. Наумкина, О.А. Баранова//Международный научно-исследовательский журнал. - 2013. - №4-2(11) - С. 15-19. ↑

-

Налоговый кодекс РФ: Часть вторая от 05.08.2000 N 117-ФЗ (ред. от 19.02.2018) // Консультант Плюс: справ очно-правовая система — [Электронный ресурс]. — URL: http://WWW.consultant.r11/cons/cgi/online.cgi?req=doc&base=LAW&n=29 1277&fld= 134&dst= ↑

-

Налоговый кодекс РФ: Часть вторая от 05.08.2000 N 117-ФЗ (ред. от 29.12.2018) // Консультант Плюс: справ очно-правовая система — [Электронный ресурс]. — Режим доступа: http://WWW.consultant.r11/cons/cgi/online. с gi?req=doc&base=LAW&n=29 1 277&fld= 1 34&dst= ↑

-

Федеральная налоговая служба. Налоговая аналитика. - [Электронный ресурс]. — URL: https://ana1ytic.nalog.ru/portal/index.ru-RU.htm ↑

-

Федеральная налоговая служба. Налоговая аналитика. - [Электронный ресурс]. — URL: https://ana1ytic.nalog.ru/portal/index.ru-RU.htm ↑

-

Там же. ↑

-

Федеральная налоговая служба. Налоговая аналитика. - [Электронный ресурс]. — URL: https://ana1ytic.nalog.ru/portal/index.ru-RU.htm ↑

-

Федеральная налоговая служба. Налоговая аналитика. - [Электронный ресурс]. — URL: https://ana1ytic.nalog.ru/portal/index.ru-RU.htm ↑

-

Там же. ↑

-

Федеральная налоговая служба. Налоговая аналитика. - [Электронный ресурс]. — URL: https://ana1ytic.nalog.ru/portal/index.ru-RU.htm ↑

-

Кузьмичева И.А., Быкова М.А., Быкова М.А. Налог на добавленную стоимость: проблемы и возможные пути развития // Фундаментальные исследования. — 2017. — № 8-4. — C. 923-927. — [Электронный ресурс]. — URL: http://WWW.fundamental-research.nl/m/article/View?id=3 4696 ↑

-

Федеральная налоговая служба. Налоговая аналитика. - [Электронный ресурс]. — URL: https://ana1ytic.nalog.ru/portal/index.ru-RU.htm ↑

-

Кузьмичева И.А., Быкова М.А., Быкова М.А. Налог на добавленную стоимость: проблемы и возможные пути развития // Фундаментальные исследования. — 2017. — № 8—4. — C. 923—927. — [Электронный ресурс]. — URL: http://www.fundamental—research.ru/ru/article/View?id=34696 ↑

-

Там же. ↑

-

Чулюкин И.Л. Некоторые проблемы НДС РФ // Вестник экономики, права и социологии. — 2015. - № 4. — С. 252-255 ↑

- Выбор стиля руководства в компании (ИП «Жаворонков М.И.)

- Роль мотивации в поведении организации (ОАО «Дона»)

- Особенности налоговой политики в Российской Федерации (Анализ налоговой политики России)

- Участие современной России в международных кредитных отношениях ( ООО «СМКЛ»)

- Формирование портфеля инновационных проектов и управление им (ОАО НПК "Уралвагонзавод")

- Авторитет и лидерство в системе менеджмента (Отличия лидера от менеджера)

- Роль, принципы и назначение управленческого учета.

- Формирование стратегии ООО «Френчи Продактс» на основе результатов анализа внешней и внутренней среды

- Задачи оперативно-розыскной деятельности (Цели разведывательно-поисковой работы )

- Понятие и признаки государства ( Теории происхождения государства )

- Понятие и признаки государства (Содержание понятия «Правовое государство» )

- Понятие и виды наследования (Понятие и структура наследственных отношений)