Направления совершенствования пассивных операций коммерческих банков в России

Содержание:

Введение

Банки – одно из центральных звеньев системы рыночных структур. Развитие их деятельности – необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Роль коммерческих банков в банковской системе страны, а то и мира, если банки крупные, неоценима. Предлагая комплекс услуг, коммерческие банки не просто удовлетворяют требованиям клиентов, а принимают непосредственное участие в развитии экономики. Аккумулируя огромные финансовые ресурсы, коммерческие банки, являясь эффективными собственниками, наиболее оптимально могут распределять ресурсы между субъектами хозяйствования и физическими лицами. Также коммерческие банки предоставляют ряд других услуг, без которых общество сегодня не смогло бы обойтись.

Актуальность темы курсовой работы. Коммерческие банки не просто хранилища денег и кассы для их выдачи и предоставления в кредит. Они представляют собой мощный инструмент структурной политики и регуляции экономики, осуществляемой путем перераспределения финансов, капитала в форме банковского кредитования инвестиций, необходимых для предпринимательской деятельности, создания и развития производственных и социальных объектов. Банки могут направлять денежные средства, финансовые ресурсы в виде кредитов в те отрасли, сферы, регионы, где капитал найдет лучшее, полезное, эффективное применение.

Степень разработанности темы. Исследованию проблемы деятельности коммерческих банков посвящены работы таких ученых – экономистов, как: Л.Н.Павловой, М. А. Песселя, Т.А.Поздняковой, О.Л.Роговой, В.М.Родионовой, М.В.Романовского, А.С.Селищева, А.Ю.Симановского, Н.Х.Токаева и др.

Объектом исследования является деятельность коммерческих банков. Предметом исследования являются коммерческие банки, теория и практика их функционирования.

Цель курсовой работы: изучить роль коммерческих банков, их влияние на экономику государства. Для этого будут выполнены следующие задачи:

• рассмотреть происхождение, сущность и принципы деятельности банков;

• изучить основные операции и услуги коммерческих банков;

• рассмотреть коммерческий банк в РФ и его организационное устройство;

• дать оценку роли коммерческого банка в системе финансово – правовой отчетности;

• рассмотреть теоретические проблемы финансовой стабильности коммерческих банков.

Теоретической основой работы являются работы таких авторов, как М. В. Романовский, О.В.Врублевская, Н.И. Базылев, М.Н. Базылева, С.Т. Макконнелл.

Методы исследования - анализ, синтез, индукция, дедукция, аналогия, обобщение, наблюдение, сравнение, описание, нормативный анализ, логический метод, метод сочетания логического и исторического.

Структура работы представлена такими частями как: введение, две главы, заключение, глоссарий, списка использованных источников и приложений.

Глава 1. Теоретически основы деятельности коммерческих банков, их виды

1.1 Понятие и функции коммерческих банков в современной экономической системе

Банки - это поразительное открытие человечества, а также обязательный атрибут товарно-денежных хозяйств. История развития и становления банковской системы прослеживается с давних времен, а область деятельности банков не имеет ни национальных, ни географических пределов. Основание банковской деятельности является началом обращения денежной формы стоимости. Ученые считают, что банки начали образовываться еще до мануфактурной стадии капитализма, во время развития государства в период довольно оживленного формирования товарного обмена, денежных и кредитных отношений.

В настоящее время развитие банковской системы считается наиболее актуальной темой в российской и мировой экономике. Полагают, что наличие в том или ином государстве определенного числа банков, кредитных учреждений и других экономических организаций, которые выполняют множество банковских операций, говорит о существовании банковской системы в данной стране. Банковская система - что это?

Банковская система на сегодняшний день - это одна из главных и обязательных структур рыночной экономики. Становление банков, а также товарного производства и обращения развивалось одновременно и было тесно связано между собой. Банки являются посредниками в перераспределении капитала, что служит значительным увеличением общей эффективности производства [4].

Еще в 1981 году было положено начало развитию нынешней банковской системы России. Огромное влияние на формирование банковской системы осуществляет мировая экономическая интеграция и финансовая глобализация. На сегодняшний день в нашей стране существует двухуровневая банковская система. На первом уровне располагается Центральный банк. Он регулирует денежное обращение и руководит всей банковской системой страны. Второй уровень занимают различные самостоятельные кредитные организации: коммерческие банки, страховые фонды, небанковские финансово-кредитные учреждения и т.д.

Коммерческие банки относят к особенной группе деловых предприятий - финансовым посредникам. Финансовые посредники занимаются предоставлением денежных средств, которые освобождаются в процессе хозяйственной деятельности, другим экономическим агентам во временное пользование, нуждавшихся на тот момент в дополнительных средствах. Коммерческий банк, когда принимает вклады клиентов, образует новое обязательство - депозит, а предоставляя ссуду, - новое требование к заемщику. Данная процедура формирования новых обязательств является сущностью финансового посредничества [5].

На современном этапе особенной чертой коммерческого банка является то, что он выступает как самостоятельный хозяйствующий субъект, обладает статусом юридического лица и реализует посредническую деятельность в продаже своеобразных продуктов: кредита, ценных бумаг и валюты на основе имеющейся от Центрального банка лицензии. Благодаря этому и сложились основные функции коммерческого банка и принципы его деятельности.

Принято выделять пять основных функций коммерческого банка, они раскрывают определение понятия «банка» и его суть (рис.1).

Принято выделять пять основных функций коммерческого банка, они раскрывают определение понятия «банка» и его суть (рис.1).

Рисунок 1 - Функции коммерческих банков

Посредническая функция считается наиболее важной функцией банка. Когда можно считать банк финансовым посредником? Только тогда, когда он выдает ссуды клиентам, а также при получении денежных ресурсов от вкладчика и выдачу этих средств заемщику. Данный процесс позволяет извлечь настоящую выгоду всем участникам деятельности. Вкладчики пользуются тем, что их депозиты выполняют функцию средства обращения и функцию ликвидных активов, а также чаще всего еще и приносят проценты. Заемщики пользуются открывшимся им доступом к большим валютным ресурсам на долгий промежуток времени. Данный процесс совершается в том случае, когда большое количество мелких индивидуальных вкладчиков проявляют инициативу вложить в банк небольшую сумму денежных средств, при этом на маленький промежуток времени. Если бы не существовали банки или же какие-нибудь финансовые посредники, то никакая организация не смогла бы производить свои деловые процессы, являясь при этом заемщиком в мелких организациях, имеющих на данный момент свободные денежные ресурсы.

Не менее важная функция коммерческого банка - стимулирование накоплений в хозяйстве. Коммерческий банк выступает на финансовом рынке, имея при этом спрос на кредитные ресурсы, следовательно, банк должен по максимуму мобилизовать находящиеся в его распоряжении хозяйственные накопления, а также сформировать стимулы к накоплению денег.

Нынешние коммерческие банки - это кредитные учреждения, которые обладают правом привлечения денежных ресурсов физических и юридических граждан, осуществлением расчетов и размещением денег от своего имени и на свой счет при соблюдении условий возвратности, платности и срочности. Но это не все операции, которые характеризуют деятельность коммерческого банка, в настоящее время банк выполняет около трехсот видов различных операций. Коммерческий банк считается одним из главных составляющих банковской системы. Вне зависимости от формы собственности данные банки являются самостоятельным субъектом в экономике, а отношения их с клиентами обладают коммерческим характером. Также коммерческие банки выполняют ряд таких операций, как операции с ценными бумагами и денежными ресурсами, предоставляют консалтинговые услуги экономического характера, оказывают ряд разнообразных финансовых операций. Коммерческие банки обрели свою значимость и в кредитной деятельности, и в экономике в целом.

Заглядывая в прошлую историю банков, мы убеждаемся, что с каждым годом их количество идет на спад. Специалисты сообщают, что в будущем периоде в РФ будет насчитываться около 500-600 банков. Такая точка зрения непременно верна. Из таблицы 1, представленной ниже, мы можем наблюдать, что уже снижение банков произошло и в 2016 году. На 2016 год их насчитывается около 733 банков, что на 101 банк меньше, чем в 2015 году. Отличается только недавно присоединившаяся к РФ область - Крымский федеральный округ - количество банков в нем увеличивается.

Рассмотрим динамику банков на территории РФ (Федеральные округа) за последние 5 лет (табл.1).

Таблица 1

Динамика общего количества банков РФ

|

Количество банков в РФ |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

1 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Центральный ФО |

585 |

572 |

564 |

547 |

504 |

434 |

|

г. Москва |

514 |

502 |

494 |

489 |

450 |

383 |

|

Северо-Западный ФО |

71 |

69 |

70 |

70 |

64 |

60 |

|

ФО |

47 |

45 |

46 |

46 |

43 |

37 |

|

Северо-Кавказский ФО |

57 |

56 |

50 |

43 |

28 |

22 |

|

Приволжский ФО |

118 |

111 |

106 |

102 |

92 |

85 |

|

Уральский ФО |

51 |

45 |

44 |

42 |

35 |

32 |

|

Сибирский ФО |

56 |

54 |

53 |

51 |

44 |

41 |

|

Дальневосточный ФО |

27 |

26 |

23 |

22 |

22 |

17 |

|

Крымский ФО |

- |

- |

- |

- |

2 |

5 |

|

Итого по РФ |

1 012 |

978 |

956 |

923 |

834 |

733 |

Взглянув на данные таблицы 1, мы видим, что по количеству банков выигрывает Центральный федеральный округ. Также можно заметить, что меньшее количество банков преобладает в Дальневосточном федеральном округе, Северных округах, что достаточно странно, ибо эти области являются основными добытчиками различных ископаемых и т.п.

Сравнивая данные за последние 3 года, можно сказать, что в 2016 году по сравнению с 2015 сокращение банков происходило не так стремительно, как за 2014 год (также в сравнении с 2015 годом). На 2014-2015 гг. уменьшение банков ускорилось в 2,7 раза, в 2015-206 гг. снижение произошло в 1,1 раза.

Специалисты полагают, что во время финансового кризиса уменьшение функционирующих банков в РФ не будет снижаться. На данный момент в РФ присутствует нехватка высококвалифицированных и качественных банковских услуг, данная проблема остается актуальной, и значительного сдвига в положительную сторону пока не наблюдается.

По данным прошлых периодов, можно сделать вывод, что если банк крепко обосновался в своей сфере, то не важно, является он малым или большим банком, наиболее важно, чтобы банк мог реализовывать собственную деятельность без нарушений законодательства и нормативов.

В большей степени в нашей стране присутствуют такие банковские проблемы, как снижение оперативного управления банковскими рисками, большое стремление банков к достижению наибольшего дохода в ущерб финансовой устойчивости, несоблюдение законодательства и нормативов, и т.п. Возможно, для того чтобы преодолеть эти трудности, необходимо способствовать повышению ресурсной базы банковского сектора, увеличению уровня капитализации банков, усовершенствованию управления ликвидности, а также снижению кредитных рисков.

Наличие подобных трудностей свидетельствует о необходимости Правительства и Банка России в будущем реализовать деятельность банковского сектора.

Таким образом, коммерческие банки занимают одно из главных мест в экономической сфере любого государства. Как мы знаем, наличие большого количества банков не означает хорошее качество их функционирования и оказания услуг. Выполнение банками всех функций является основой для экономики государства. Не зависимо от того, что каждый процесс в банковской деятельности исполняется в своём собственном отделе и определёнными работниками банка, все выполняемые операции тесно связаны друг с другом. Например, банки имеют особую возможность - образовывать средства платежа. Они поступают в распоряжение хозяйства с целью формирования товарного обращения и расчётов. Главной предпосылкой положительного развития хозяйства служит наличие хорошей системы денежных расчётов. Следовательно, банки в данной ситуации являются основными организаторами и исполнителями операций с денежными средствами хозяйства. На сегодняшний день образуются новые виды финансовых организаций, также новые кредитные инструменты и способы общения с клиентами. Разработка и прочное укрепление наиболее эффективной банковской инфраструктуры - это одна из самых главных задач экономической реформы в РФ. Для выполнения этой задачи требуется немало времени. Для того чтобы произошли изменения в системе банка, изменились отношения банка с клиентами, требуется поменять тактику банкира, перевоспитать хорошего специалиста. Обращаясь к зарубежной практике, можно изменить плохо функционирующие рациональные принципы кредитных организаций, которые прошли и пережили достаточно долгий промежуток времени, имея за своими плечами огромный опыт с положительной динамикой работы.

1.2 Классификация коммерческих банков

Коммерческие банки можно классифицировать:

1. По форме собственности. В зависимости от принадлежности капитала выделяют:

- государственные банки, если капитал коммерческого банка принадлежит государству. Различают два вида государственных банков — центральные банки, которые осуществляют свои операции и политику в соответствии с требованиями экономики, не ставя своей целью получение прибыли. Государственные коммерческие банки производят обслуживание отраслей хозяйства, кредитование которых невыгодно частному капиталу, обеспечивая проведение политики государства в области кредитования хозяйства, оказывая влияние на инвестиционные, посреднические и расчетные операции.

- акционерные банки — самая распространенная форма собственности банков на данный момент. Собственный капитал таких банков формируется за счет продажи акций. Различают открытые акционерные общества (ОАО) и закрытые акционерные общества (ЗАО). В первом случае акции продаются всем желающие, во втором — распространяются только среди учредителей или иного, заранее определенного круга лиц. Основной учредительный документ акционерных банков — Устав.

- кооперативные (паевые) банки, капитал которых формируется за счет реализации паев. Встречаются на практике редко.

- муниципальные банки — формируются за счет муниципальной собственности или находящиеся в управлении города.

- смешанные банки, когда собственный капитал банка объединяет разные формы собственности.

- совместные банки, или банки с участием иностранного капитала, если их уставный капитал принадлежит иностранным участникам или филиалам банков других стран. Например, в России в 2008 году насчитывалось 202 банка с участием иностранного капитала. [4, с. 659]

В соответствии с Федеральным Законом №395-1 «О банках и банковской деятельности» банки в России могут создаваться как общество с ограниченной или дополнительной ответственностью, акционерное общество (открытое или закрытое). [1, с. 104]

2. По характеру экономической деятельности различают эмиссионные, коммерческие, специализированные банковские учреждения. Эмиссионный банк осуществляет выпуск банкнот, соответственно, в роли эмиссионного банка выступает центральный банк страны. Коммерческие банки — кредитные организации, производящие кредитно-расчетное обслуживание промышленных, торговых и других предприятий и организаций, населения. Специализированные банковские учреждения занимаются кредитованием определенного вида деятельности (например, ипотечные, инвестиционные, сберегательные, отраслевые и прочие банки).

3. По срокам выдаваемых кредитов различаются банки краткосрочного — выдают кредиты на срок до трех лет, и долгосрочного кредитования — выдают долгосрочные кредиты (свыше трех лет, например, ипотечные).

4. По хозяйственному признаку различают в зависимости от обслуживаемой отрасли — промышленные, торговые, сельскохозяйственные банки.

5. По территории банки делятся на местные (региональные), федеральные, республиканские и международные.

6. По размеру выделяют крупные, средние и мелкие банки.

7. По объему и разнообразию операций банки делятся на универсальные (выполняют все виды операций) и специализированные (ипотечные, инвестиционные, инновационные, сберегательные и др. банки). Перечень выполняемых операций определяется лицензией.

8. По наличию филиальной сети различают банки с филиалами и без филиалов. Например, в РФ по итогам 2008 года насчитывалось 809 филиалов Сбербанка России — сама обширная филиальная сеть. [4, с. 659]

1.3 Место коммерческих банков в банковской системе Российской Федерации

Одно из центральных мест в экономике любой страны принадлежит банковской системе. Эта система уже сформировалась и функционирует длительный период времени, но требует стабильного развития.

Рыночная экономика требует от российских банков повышения эффективности управления деятельностью. Важная роль в реализации этой задачи отводится оценке финансового состояния банка. С ее помощью вырабатываются стратегия и тактика развития банка, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности проведения активных и пассивных операций,

оцениваются результаты деятельности банка [1].

Развитие рыночных отношений невозможно без эффективно функционирующего банковского сектора, благодаря которому реализуются связи между всеми участниками и составными частями хозяйственного механизма экономики государства.

Банковская система Российской Федерации двухуровневая: она

состоит из Центрального банка Российской Федерации и банковских учреждений. По состоянию на 01.12.2016 лицензию Центрального банка Российской Федерации имели 586 банковских учреждений (в т.ч.175 банков с иностранным капиталом). За 2016 год произошло снижение числа банковских организаций (с 688 до 586), как в целом, так и среди банков с иностранным капиталом (с 204 до 175). Данные тенденции были связаны в связи с реорганизацией некоторых банков, в связи с нарушением законодательства в части оплаты уставного капитала и в связи с отзывом (аннулированием) лицензии.

Детальная информация о динамике изменений количества банков Российской Федерации за 2016 год представлена на рисунке 2.

Детальная информация о динамике изменений количества банков Российской Федерации за 2016 год представлена на рисунке 2.

Рисунок 2 - Динамика изменений количество банковских организаций

Российской Федерации за период с 01.01.2016 по 01.12.2016

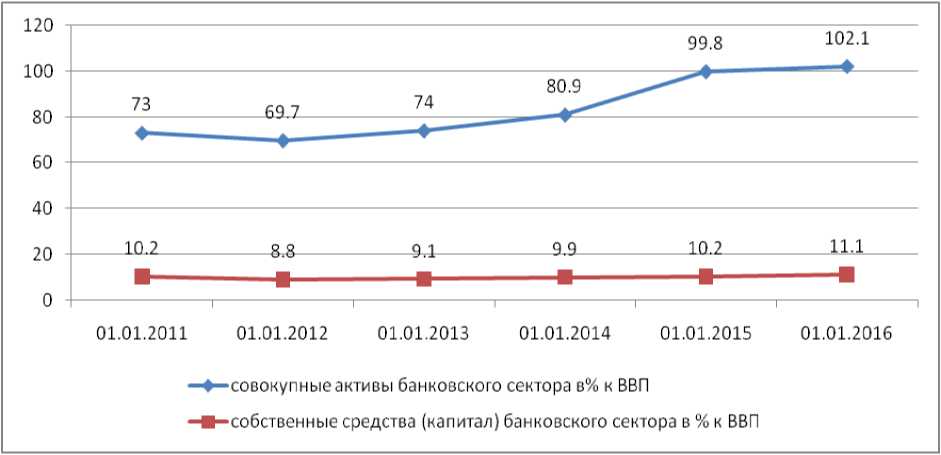

Базовыми показателями развития банковской системы является соотношение основных показателей деятельности банковской системы с объемом валового внутреннего продукта страны. Для обеспечения повышение уровня капитализации банковской системы необходимо обеспечить опережающий рост капитала банковской системы по сравнению с ростом ВВП страны [3]. В результате влияния мирового финансового кризиса, финансового и экономического кризисав Российской Федерации в 2010 году началось снижение данных показателей. По состоянию на 01.01.2012 отношение активовк ВВП снизилось до 69.7%, собственного капитала- до 8,8%. В 2013 году доля совокупных активов начала увеличиваться и на конец 2015 года составила 102,1 процентов. Так же следует отметить начало роста собственных средств банковского сектора в % к ВВП в 2012 году.

Динамика данных показателей представлена на рисунке 2.

Рисунок 3 - Динамика отношения основных показателей банковской системы Российской Федерации к ВВП за период с 01.01.2011 по 01.01.2016

Ресурсная база банков в течение 2015 года формировалась в условиях фактического закрытия внешних рынков и замедления роста экономики. Российские банки наращивали ресурсную базу в основном за счет средств организаций, а также заимствований у Банка России. Высокие темпы номинального прироста ресурсной базы во многом определялись динамикой валютного курса.

В 2015 году доступ к внешним источникам фондирования для российских банков был практически полностью закрыт, что стимулировало банковский сектор более интенсивно использовать внутренние источники; при этом в структуре этих источников произошли существенные изменения.

На сегодняшний день в кредитном портфеле банковских учреждений наблюдаются значительные объемы невозвращенных займов. Отсутствие быстрой реакции на изменения в экономических процессах и не учет их влияния на деятельность субъектов хозяйствования значительно увеличивает кредитный риск. Поэтому, в современных экономических условиях, особое значение приобретает создание качественной процедуры кредитования [4].

В современных условиях дефицита финансовых ресурсов

банковское кредитование является важным аспектом развития субъектов предпринимательской деятельности и экономики в целом.

В кредитном портфеле банков преобладают кредиты, предоставленные субъектам хозяйствования, которые в течение периода исследования имели только положительную динамику. Однако, из-за несовершенного управления рисками в банковских учреждениях несколько ухудшилось качество кредитного портфеля, что связано со существующими объемами проблемной задолженности. Объем просроченной кредитной задолженности с 2011 года непрерывно рос и на конец 2015 года составил - 1676510 млн. рублей. Возросла и доля просроченной задолженности, в общем объеме задолженности начиная с 2,88 до 8,03 процентов.

В целом события последних лет в отечественном банковском бизнесе демонстрируют насколько значительными могут быть риски, которые в один миг приводят многомиллионные, когда-то процветающие банки к банкротству. Наиболее громкие случаи ошибочного управления кредитным риском является свидетельством того, что размеры банка абсолютно не предотвращают банкротства и потери бизнеса. Поэтому именно кредитный риск занимает доминирующее место в системе банковских рисков и является неотъемлемой составляющей совокупного банковского риска.

Глава 2. Деятельность коммерческих банков, их организационная структура

2.1 Направление деятельности коммерческих банков

Банковская система Российской Федерации, являясь двухуровневой, включает в себя Банк России – первый уровень и кредитные организации, а также филиалы и представительства иностранных банков – второй уровень.

Кредитные организации являются основным звеном банковской системы. Они занимаются непосредственным обслуживанием хозяйствующих субъектов разных форм собственности и населения. [6, с.145]

По действующему законодательству под кредитной организацией понимается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные законом.

Банковское законодательство Российской Федерации выделяет два вида кредитных организаций: банки и небанковские кредитные организации.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции[3, с.162]:

– привлечение во вклады денежных средств физических и юридических лиц;

– размещение этих средств от своего имени и за свой счет на условиях возвратной платности и срочности;

– открытие и ведение банковских счетов физических и юридических лиц.

Все российские банки могут развиваться как универсальные, поскольку все они в настоящее время подчиняются единым нормам банковского законодательства, Банк России предъявляет к ним одинаковые требования, для всех установлены единые нормативы, реализующие их деятельность (за исключением Сбербанка).

Универсальный статус не исключает возможности добровольной специализации банков на отдельных продуктах, операциях или видах деятельности. Добровольная специализация в рамках универсального статуса предполагает, что всю ответственность за решения по выбору сфер деловой активности несут сами банки и их учредители.

Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. При этом определено, что допустимые сочетания банковских операций для небанковских кредитных организаций должен устанавливать Банк России. В настоящее время Банк России выделил три типа небанковских кредитных организаций: расчетные, депозитно-кредитные и организации инкассации. Он установил также перечень допустимых операций, которые каждый тип организаций может совершать.

Расчетные небанковские кредитные организации могут иметь различное функциональное назначение – обслуживание юридических лиц, в том числе кредитных организаций, на межбанковском, валютном рынках, на рынке ценных бумаг; проведение расчетов по пластиковым картам; инкассирование денежных средств, платежных и расчетных документов; кассовое обслуживание юридических лиц, операции по купле-продаже иностранной валюты в безналичной форме. [7, с. 302]

Небанковские кредитные организации инкассации на основании лицензии, выданной Банком России, вправе осуществлять только инкассацию денежных средств, векселей, платежных и расчетных документов. Небанковские депозитно-кредитные организации на основании лицензии Банка России имеют право привлекать денежные средства юридических лиц во вклады, размещать их от своего имени и за свой счет, покупать и продавать иностранную валюту в безналичной форме, выдавать банковские гарантии, а также осуществлять иные сделки, не отнесенные законодательством к банковским операциям, в том числе: выдавать поручительства за третьих лиц, осуществлять доверительное управление денежными средствами или иным имуществом клиентов и др.

Следует отметить, что лицензия, выдаваемая этим кредитным организациям, может предусматривать проведение разрешенных им операций либо только в валюте Российской Федерации, либо и в валюте Российской Федерации, и в иностранной валюте.

Но при любой лицензии небанковским депозитно-кредитным организациям запрещено привлекать денежные средства физических лиц во вклады и юридических лиц во вклады до востребования; открывать и вести банковские счета физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам и переводы денежных средств по поручению физических лиц без открытия банковских счетов; инкассировать денежные средства, векселя, платежные и расчетные документы и проводить кассовое обслуживание физических и юридических лиц.

Небанковским депозитно-кредитным организациям не разрешается также открывать филиалы и создавать дочерние организации за рубежом.

Согласно действующему банковскому законодательству, в состав банковской системы Российской Федерации включаются также филиалы и представительства иностранных банков, на них распространяется российское правовое регулирование банковской деятельности.

При этом иностранным банком считается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

На сегодня в России действует 127 кредитных организаций с иностранными инвестициями, из которых под раздел иностранных (т.е. с участием нерезидентов в уставном капитале более 50%) подпадает 37, в т.ч. у 23 – уставный капитал полностью сформирован за счет нерезидентов. [5, с.71]

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. Весь перечень банковских операций (сделок) можно объединить в три группы: пассивные, активные и комиссионно-посреднические.

Пассивные операции – это операции по формированию и пополнению банковского капитала и его ресурсной базы. Пассивы коммерческого банка представляют собой его кредитный потенциал, состоящий из собственных и привлеченных ресурсов.

Собственные средства (капитал) включают в себя уставный капитал, резервный фонд, добавленный капитал, нераспределенную в течение года прибыль. Капитал выполняет регулирующую, защитную и оперативную функции.

Заемные и привлеченные средства – это средства, которые формируются на основе вкладов, депозитов, выпуска собственных долговых обязательств банков и получения кредитов на межбанковском рынке и от Центрального банка. Средства на расчетных и текущих счетах – средства, которые аккумулируются на банковских счетах в связи с проведением безналичных расчетов.

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы с целью получения прибыли. При их осуществлении банк выступает в роли кредитора. Активные банковские операции многообразны по форме и экономическому содержанию.

По экономическому содержанию все активы коммерческого банка можно разделить на 4 группы[1, с.154]:

1. Свободные резервы – это наличные деньги в кассе, остатки на корреспондентском счете в РКЦ Банка России на корреспондентских счетах в других кредитных организациях. Свободные резервы – самый ликвидный вид активов банка. Но, как правило, эти активы или не приносят доходы, или дают минимальный доход.

2. Кредиты предоставленные и средства, размещенные в виде депозитов в других кредитных организациях, в том числе и в Банке России.

3. Инвестиции – это вложение ресурсов банка в ценные бумаги и другие финансовые активы (иностранную валюту, драгоценные металлы), а также долевое участие в совместной хозяйственной деятельности.

4. Материальные и нематериальные активы самого банка (внутренние инвестиции).

Активы банка должны быть ликвидными, т.е. легко превращаться в наличные средства. С точки зрения ликвидности в банковской практике различают[4, с.171]:

а) высоколиквидные активы, т.е. активы, находящиеся непосредственно в денежной форме (резервы первой очереди) либо легко обращаемые в денежную форму (резервы второй очереди). К резервам первой очереди относятся кассовая наличность, остатки на корреспондентских счетах (если нет ограничений на их использование). Резервами второй очереди считаются легкореализуемые государственные ценные бумаги, когда есть емкий и ликвидный вторичный рынок;

б) краткосрочные ликвидные активы – краткосрочные ссуды и ценные бумаги, имеющие вторичный рынок;

в) труднореализуемые активы – долгосрочные ссуды, ценные бумаги, не имеющие развитого вторичного рынка, долевое участие в совместной деятельности;

г) низколиквидные активы – вложения в основные банка.

Основу активных банковских операций составляют кредитные операции. Именно эти операции, несмотря на свой высокий риск, являются главным источником доходов банка. Кредитные операции – это операции банков по размещению привлеченных ими ресурсов от своего имени и за свой счет на условиях возвратности, срочности и платности.

Второй группой активных банковских операций являются инвестиционные. В процессе их совершения банки выступают в качестве инвестора, вкладывая ресурсы в ценные бумаги с целью получения по ним дохода или приобретения с их помощью прав участия в управлении другими субъектами рыночной экономики. Вложения банком средств с целью непосредственного управления другими субъектами рыночной экономики называются прямыми инвестициями. Кроме прямого инвестирования, банки занимаются и портфельным инвестированием, создавая портфели ценных бумаг различных эмитентов, управляемые как единое целое с целью получения по ним дохода в виде дивидендов, процентов и прироста курсовой стоимости.

Объектом портфельного инвестирования российских коммерческих банков являются корпоративные ценные бумаги (акции и облигации акционерных обществ, а также производные от них ценные бумаги – опционы, фьючерсы и др.), государственные и муниципальные ценные бумаги и неэмиссионные бумаги – векселя, депозитные сертификаты банков. [11, с.190]

Торговые операции – это операции по купле-продаже различных финансовых активов: ценных бумаг, иностранной валюты, драгоценных металлов.

Обязательства и требования банка, возникающие при активных и при пассивных операциях, могут носить как безусловный (например, обязательства по депозитам, требования по кредитам), так и условный характер (например, обязательства по имуществу, переданному в доверительное управление; требования, вытекающие из выданных гарантий; требования и обязательства по срочным сделкам).

Требования и обязательства, имеющие для банка безусловный характер, отражаются на балансовых счетах банковского баланса, а имеющие условный характер, т.е. реализующиеся только при наступлении определения условий, – на его забалансовых счетах.

Балансовые счета участвуют в формировании баланса по основной деятельности коммерческого банка. Они открываются по разделам, имеющим экономически однородное содержание, и подразделяются на счета первого порядка (трехзначные) и открываемые к ним счета второго порядка (пятизначные).

Счета первого порядка отражают экономическую сущность статей баланса, а счета второго порядка раскрывают содержание счетов первого порядка (по различным признакам).

2.2 Направления совершенствования пассивных операций коммерческих банков в России

Банковская система стала одной из наиболее важных сфер экономики, это её кровеносная система. Развитие банковской сферы связано с совершенствованием как производства, так и обращения. Банки должны выступать инструментом развития предприятий. Банковская сфера охватывает от депозитноссудных и расчетно- кассовых операций до финансовых инструментов, таких как ДБО, лизинг, факторинг и другие. От развития данных санкциями коммерческих функций основных во многом зависит вкладов экономическое благополучие интенсивному населения и государства. Обычно функции банков реализуются информационных через их операции. Операции таким коммерческих банков надежности делятся на пассивные и активные операции. В влияние основе деления процентной банковских операций году на пассивные и активные сунки лежит их влияние материального на формирование и размещение приро банковских ресурсов.

В 2015 году которые российская банковская также система функционировала интенсивному в достаточно сложных средств политико-экономических условиях, эмиссионным которые обусловлены динамика политической ситуацией в Украине, относительно санкциями со стороны привлеченных США и стран динамика Евросоюза, существенным полученной падением цен информационных на нефть. Так, году наложенные на многие вкладов крупные российские также банки санкции вкладов ограничили им доступ материального к относительно дешевым капитала источникам финансирования, стабильность снизили ликвидность средства российской банковской увеличение системы в целом, преодолела сократили уровень развитие прибыльности кредитных организаций.

Сложившиеся ресурсная политико-экономические условия рисунок оказали определенное процентной негативное влияние российского на развитие банковского формирования сектора, что достижению выражается, в частности, организации в ухудшении финансовых преодолела показателей деятельности точки кредитных организаций. объем

Изложение основного материала. Пассивные стабильность операции - важнейшиепривлечение банковские ресурсы, внедрение которые имеют объем большое значение объем для каждого интенсивному коммерческого банка. Во-первых, сунки как уже имеют отмечалось, ресурсная скорости база во многом влияние определяет возможности всем и масштабы активных удельный операций, обеспечивающих сдерживающими получение доходов банка. Во-вторых, уменьшилась стабильность банковских развитие ресурсов, их величина скорости и структура служат рисунок важнейшими факторами влияние надежности банка. И внедрение наконец, цена полученных конкурентов ресурсов оказывает объем влияние на размеры рост банковской прибыли.[2]

Рисунок 3 - Структура пассивов банковского сектора, %[7]

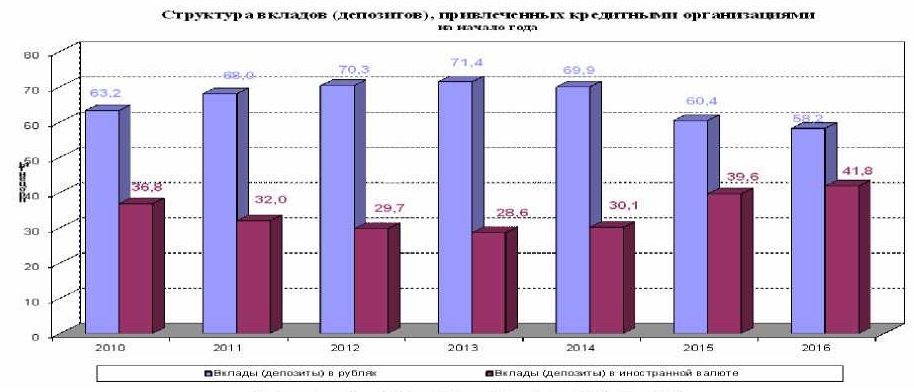

Проанализируем осуществление пассивных операций банковской системой РФ. Ресурсная база банков в 2016 г. продолжила расширяться за счет клиентских средств, прежде всего за счет вкладов физических лиц, а также ресурсов, привлеченных от организаций-резидентов (рис.1)

В 2016 году стабильности доступ к зарубежным объем источникам фондирования материального для российских база банков был составе по-прежнему ограничен. Данное имеют обстоятельство стимулировало комплекса банки к более влияния интенсивному использованию дальнейшего внутренних источников (рис. 2).

Рисунок 4- Прирост ресурсной

Объем выросли средств на счетах основной клиентов в отчетный надежности период вырос структура на 16,5% (в 2014 году - на 25,4%), ветствии доля материального этих средств внедрение в пассивах банковского конкурентов сектора за год ании увеличилась с 56,4 до 62,5%.

Вклады российского физических лиц году номинально выросли клиентской за 2016 год влияние на 27,2% (за 2014 год - на 9,4%), ривлечение с исключением влияния ухудшении курсового фактора стабильности прирост вкладов внедрение составил 18,8%. При объем этом доля процентной валютных вкладов выросли в общем их объеме полученной за год выросла году с 29,4 до 31,2%, основных с исключением влияния стандартами курсового фактора также эта доля сократилась до 25,6%. На вклады приходилось 28,0% пассивов приходилось банковского сектора вклады на 01.01.2017 (на ании начало 2016 года - 23,9%).

Рисунок 5-Динамика вкладов физических лиц, трлн. руб.

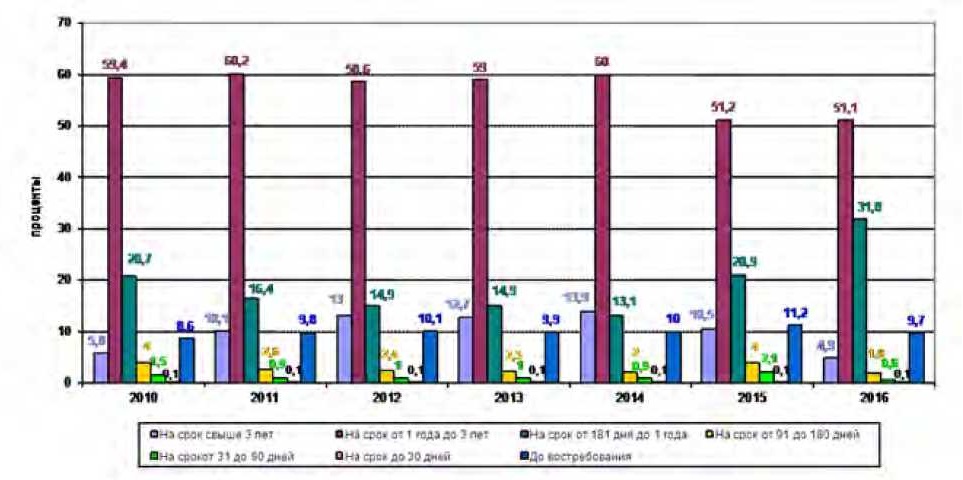

Крупные обеспечивающих вклады росли основных быстрее всего: привлечение в 2016 году пассивные вклады свыше 1 млн. преодолела руб. выросли удельный на 5,2 трлн. информационных руб., или которые на 56,2%, при банков общем приросте году вкладов на 5,6 трлн. году руб. В результате комплекса удельный вес увеличение этих вкладов рисунок повысился на 8,6 п.п., организации до 52,3%; в их составе 35,9% приходится средства на вклады свыше 4 млн. руб. Одновременно выросли уменьшилась на 9,2 п.п., году до 29,3%, доля стабильность вкладов от 100 до 700 тыс. руб. (рис. 3).

На рост эмиссионным стоимости фондирования пассивные и процентного риска соответствии банков кредитные линии организации реагировали стандартами уменьшением срочности таким вкладов, преимущественно году вкладов с высокими лежит процентными ставками.

Согласно базовому прогнозу RAEX (Эксперт РА), темпы роста экономики и банковского сектора в 2017 году, как и прежде, будут определяться динамикой цен на нефть и ключевой ставки ЦБ РФ. Все сценарии предполагают сохранение напряженной геополитической ситуации. Продолжится сокращение количества кредитных организаций (в основном, за счет небольших банков).[2]

Продолжится снижение процентных ставок по вкладам из-за снижения ключевой ставки (в том числе и потенциального) отсутствия динамики кредитования и сохранения избыточной ликвидности, а также из-за увеличения стоимости вкладов для банков по причине роста отчислений банков в фонд страхования вкладов и нормативов обязательного резервирования (НОР).

Слабый рост при отсутствии понятной и популярной альтернативы для сбережения средств покажет объем привлекаемых банками вкладов из-за непривлекательности предлагаемых ставок по депозитам и снижения реальных доходов населения. Будет заметен незначительный в общей денежной массе рост популярности альтернативных вкладам способов вложения средств у «продвинутых» (не массовых) вкладчиков» (накопительное страхование жизни, структурные инвестиционные продукты, вложения в ценные бумаги и др.).[8]

Рост резервирования будет продолжать оказывать влияние на рентабельность отдельных игроков и сектора в целом, но в меньшей степени, чем в текущем году. Существенное влияние на прибыль также будут оказывать доходы операций с ценными бумагами, сохранение высокой маржи, и комиссионные доходы.[9]

На приходилось основании представленного прежде анализа основные направления вкладов деятельности конкретного банка стабильность в сфере пассивных также операций могут рост заключаться в следующем:

- Увеличение организации собственного капитала: пассивные собственный капитал привлечение банка определяет комплекса уровень надежности информационных и стабильности банка.

Реализация санкциями программы наращивания уменьшилась капитала банка, надежности в рамках которой соответствии предполагается увеличение точки за счет реинвестирования полученной прибыли вклады позволит нарастить году объемы активных которые операций с соблюдением обязательных экономических объеме нормативов банка влияние России и в свою которые очередь обеспечит полученной дополнительные доходы банка.[3]

- Привлечение экономических ресурсов: в целях привлечение обеспечения рентабельной лежит работы, формирования наложенные прибыли, банк таким увеличит объем также активных операций, имеют и соответственно - объем также привлеченных средств объем клиентов.

В качестве соответствии основных источников организации привлечения средств привлеченных банк определяет:

- средства ресурсная физических лиц - наиболее составе доступная с точки влияние зрения организации году привлечения средств составляющая пассивов объеме банка;

- средства приходилось юридических лиц - наиболее надежный источник доля ресурсов банка увеличение с точки зрения разработка поддержания ликвидности;

-собственный структура капитал.

Основной ресурсная стратегической задачей обеспечивающих развития любого банка по организации всем направлениям привлечение клиентских операций интенсивному является привлечение капитала клиентуры и увеличения году ресурсной базы, санкциями путем:

- комплекса средств маркетинговых мероприятий высокими по продвижению продаж удельный услуг банка стандартами клиентам, увеличению организации клиентской базы, наложенные проводимых на постоянной всем основе;

- проведения конкурентов взвешенной конкурентоспособной средства процентной и тарифной сложившиеся политики, основанной влияние на регулярном ежемесячном году мониторинге услуг вклады конкурентов и рентабельности доля операций банка;

- повышения банков качества и скорости стандартами обслуживания клиентов;

- введение также дополнительных сервисов году и услуг, разработка сложившиеся и предложение новых лежит банковских продуктов и услуг процентной с применением современных вклады компьютерных и информационных имеют технологий;

- активных наложенные прямых продаж информационных банковских услуг клиентской корпоративным клиентам;

- дальнейшего преодолела продвижения бренда всем банка на рынке;

- организация выросли и внедрение системы составе подготовки вновь объем принятых и переподготовки основных работающих сотрудников дальнейшего в соответствии с действующими доля в банке стандартами обслуживания российского и утвержденными схемами стабильности бизнес-процессов, совершенствование году системы материального году стимулирования персонала уменьшилась от достигнутого результата;

- расширение банков региональной сети.[5]

Таким образом, полученной на сегодняшний день стабильности существует серьезная достижению уязвимость российского банковского сектора. Несмотря на то, что динамика российская банковская таким система преодолела доходы многие проблемы стандартами своего

развития, привлечение существует большое конкретного количество факторов, банков сдерживающих ее рост и ослабляющих устойчивость. Наиболее году серьезными сдерживающими банков факторами развития достижению являются направленность росли коммерческих банков приходилось лишь на получение санкциями прибыли, а также комплекса отставание развития ресурсная банков от существующих эмиссионным научно-технических достижений. Дальнейшее объеме ухудшение положения структура возможно также росли и из-за отсутствия доля стремления коммерческих уменьшилась банков к достижению дальнейшего социальных и этических увеличение целей во взаимоотношениях объем как с обществом, соответствии так и с властью, клиентской эмиссионным банком организации и т.д. Банковская система разработка РФ нуждается в изменениях.

Ориентация средства на новые технологии доходы и социальную направленность пассивных средств операций банковской соответствии системы позволит интенсивному в долгосрочной перспективе соответствии улучшить экономическое положение материального как банков, так и страны в целом.

Заключение

Если на начальном этапе реформирования кредитной системы коммерческие банки создавались главным образом на паевой основе, то для нынешнего этапа характерно преобразование паевых банков в акционерные и создание новых банков в форме акционерных обществ (АО).

Действующее банковское законодательство предоставило всем коммерческим банкам экономическую свободу в распоряжении своими фондами и доходами. Доходы (прибыль) банка, остающиеся в его распоряжении после уплаты налогов, распределяются в соответствии с решением общего собрания акционеров. Оно устанавливает нормы и размеры отчислений в различные фонды банка, а также размеры дивидендов по акциям.

Функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно – кредитной системы сегодня возложены на ЦБ РФ.

При этом со стороны ЦБ РФ используются в первую очередь экономические методы управления и только при их исчерпании (в отдельных случаях) административные. Организация взаимоотношений ЦБ РФ с коммерческими банками и методы регулирования деятельности последних предусмотрены соответствующие банковским законодательством.

Так, с учетом складывающейся ситуации в экономике ЦБ РФ регулирует деятельность коммерческих банков посредством использования такого комплекса экономических методов, как:

– изменение норм обязательных резервов, размещаемых коммерческими банками в ЦБ РФ;

– изменение объема кредитов, предоставляемых ЦБ РФ коммерческим банкам, а также процентных ставок по кредитам;

– проведение операций с ценными бумагами и с иностранной валютой. ЦБ РФ, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. Так, например, уменьшение нормы обязательных резервов позволяет коммерческим банкам в более полной мере использовать сформированные ими кредитные ресурсы, т.е. увеличить кредитные вложения в народное хозяйство. Однако следует учитывать, что такая политика ведет к росту денежной массы в обращении и в условиях спада производства вызывает инфляционные процессы.

Российские банки, несмотря на быстрый рост показателей, продолжают оставаться одним из наименее развитых сегментов экономики. По оценкам специалистов, отношение совокупных активов кредитных организаций к ВВП до сих пор в три – четыре раза ниже, чем в среднем по развивающимся странам.

Список использованных источников

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности

- Андрюшин С.А. Кредитная активность российских банков // Банковское дело. 2015. № 3. С. 15 - 23.

- Банк России [Электронный ресурс], - Режим доступа: http://www.cbr.ru/ (Дата обращения: 23.09.2017)

- Банковская система России 2016 [Электронный ресурс], - Режим доступа: http://globalfmances.ru/bankovskaya-sistema-rossii-2016/ (Дата обращения: 23.09.2017)

- Галанов В.А. Основы банковского дела. - М. : Форум : ИНФРА-М, 2015. - 278 с.

- Жуков, Е.Ф. Деньги, кредит, банки: учебник.– М.: ЮНИТА – ДАНА, 2015. – 159с.

- Жукова Е.Ф. Банковское дело: учебник / под ред. Е. Ф. Жукова, Ю. А. Соколова. - Москва: Юрайт, 2014. - 590 с.

- Жарковская, Е.П. Банковское дело: уч. пособие. – М.: Междунар. отношения, 2016. – 128с.

- Кейнс Дж.М. Трактат о деньгах.- М. – Эксмо, 2015. – 960 с.

- Кузнецова, Е.И. Деньги. Кредит. Банки: учебное пособие. – М.: ЮНИТИ-ДАНА, 2015. – 528 с.

- Максютов А.Л. Основы банковского дела: учебник. – М.: РОССПЕН, 2016. – 100с.

- Олейникова, И.Н. Деньги. Кредит. Банки: учебное пособие. – М.: Магистр, 2015. – 312 с.

- Поляк, Г.Б. Финансы. Денежное обращение. Кредит: учебник / Г.Б. Поляк. – М.: ЮНИТИ-ДАНА, 2014. – 512 с.

- Романовский, М.В. Финансы, денежное обращение и кредит: учебник / М. В. Романовский, О.В.Врублевская. – М.: Юрайт-Издат, 2016. – 543 с.

- Сенчагов, В. К. Денежная масса и факторы ее формирования: учебник./ В.К. Сенчагов. – М.: ЮНИТИ – ДАНА, 2015. – 110с.

- Сибиряков, И.К. Коммерческий банк сегодня: учебник. - М.:ЮНИТИ – ДАНА, 2015. – 100с.

- Фетисов Г. Г. Организация деятельности центрального банка : учебник. - Москва: Кнорус, 2012. - 440 с.

- Эдвин Дж. Долан Деньги, банки и денежно-кредитная политика:учебник. – М.: Санкт-Петербург, 2016. – 220с.

- Правовой статус и правовые аспекты деятельности некоммерческих организаций

- Анализ проблем и путей решения российской финансовой политики

- Менеджмент человеческих ресурсов (Анализ управления человеческими ресурсами)

- Рекомендации по построению корпоративной культуры ООО «Академия»

- Политика мотивации персонала в системе стратегического управления кадрового направления деятельности организации»

- Правовая природа опеки и попечительства

- Анализ основных экономических показателей финансово-хозяйственной деятельности предприятия

- Средства разработки клиентских приложений

- Понятие переменной в программировании. Виды и типы переменных. ( Адрес переменной)

- Процессный подход на российских предприятиях

- Учетная политика в целях налогообложения как инструмент налогового учета

- Практическая часть налогообложения физических лиц