Налоговый учёт по налогу на добавленную стоимость)

Содержание:

ВВЕДЕНИЕ

Обязанность уплачивать налоги и сборы регламентирована Конституцией Российской Федерации. В соответствии со статьей 57, каждый обязан платить установленные налоги и сборы[1]. В процессе взимания налогов возникают налоговые отношения между налогоплательщиками и государством. Таким образом, налоги являются неотъемлемой частью жизни каждого гражданина Российской Федерации. Мы платим налоги независимо от того, являемся мы физическими или юридическими лицами.

Государство отводит важную роль налогу на добавленную стоимость в косвенном налогообложении, так как наибольшую часть доходов государственной казны составляют поступления от этого налога.

Целью данной курсовой работы является ознакомление с порядком ведения налогового учёта, порядком исчисления сумм налога на добавленную стоимость и формированием налоговой отчётности, в соответствии с законодательством Российской Федерации.

В связи с поставленной целью были сформулированы следующие задачи, которые рассмотрены в трех главах. Первая глава позволила изучить нормативные документы, регулирующие исчисление и уплату налога на добавленную стоимость, а также сущность налогового учета по этому налогу. Вторая глава посвящена рассмотрению налогового учета на примере конкретной организации. В третьей главе рассмотрены основные направления развития налоговой системы в Российской Федерации.

В качестве объекта исследования выступает система налогообложения, применяемая Федеральным государственным бюджетным научным учреждением «Научно-исследовательский институт садоводства Сибири имени М.А. Лисавенко».

Предметом исследования является налог на добавленную стоимость, а именно порядок ведения налогового учета ФГБНУ «НИИСС».

При написании курсовой работы использовались учебные пособия для вузов: «Налоги и налогообложение» Эриашвили Н.Д. под ред. Суглобова А.Е., Бобошко Н.М. – 4-е изд. - М.:ЮНИТИ-ДАНА, 2015. - 543с.; «Налоги и налогообложение. Палитра современных проблем» Майбуров И.А. - М.:ЮНИТИ-ДАНА, 2015. – 375с; «Налоги. Практика налогообложения» Черника Д.Г. – М.:Финансы и статистика, 2014. – 368с. Главным ориентиром в изучении налоговой системы Российской Федерации был Налоговый Кодекс Российской Федерации и нормативные документы, регламентирующие порядок ведения налогового учета по налогу на добавленную стоимость.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОГО УЧЁТА ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Одним из наиболее значимых косвенных налогов является налог на добавленную стоимость. Он успешно используется в большинстве стран с развитой рыночной экономикой. Впервые схема взимания НДС была предложена французским экономистом М. Лоре в 1954 году. [2] В Российской Федерации НДС был введен 1 января 1992 года. На сегодняшний день налог на добавленную стоимость в России считается одним из основных косвенных налогов, формирующих доходную часть бюджетов всех уровней (доля поступлений составляет 20% от совокупной суммы налогов).[3]

Налоговый кодекс Российской Федерации, часть II, глава 21 "Налог на добавленную стоимость" определяет порядок исчисления и уплаты налога на добавленную стоимость. Согласно ст.143 НК РФ плательщиками НДС признаются организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле[4].

Согласно ст.145 Налогового кодекса Российской Федерации юридические лица, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) имеют право на освобождение от исполнения обязанностей налогоплательщика при соблюдении следующего условия. За три предыдущих календарных месяца сумма из выручки от реализации товаров (работ, услуг) без учета НДС не должна превышать два миллиона рублей. Таким образом, организация освобождена от уплаты НДС на протяжении последующих 12 месяцев. Но если в течение периода освобождения выручка налогоплательщика за три месяца превысит установленное ограничение в 2 млн. рублей, организация утрачивает право на освобождение от обязанностей налогоплательщика начиная с первого числа месяца, в котором произошло такое превышение, и до окончания периода освобождения.[5]

Указанный порядок освобождения не распространяется на плательщиков НДС, реализующих подакцизные товары, а также на плательщиков, ввозящих товары на таможенную территорию Российской Федерации.

Аналогичное освобождение от уплаты НДС имеют организации, перешедшие на упрощенную систему налогообложения; применяющие систему налогообложения в виде единого налога на вмененный доход, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей с уплатой единого сельскохозяйственного налога.

Налог представляет собой форму изъятия в бюджет части создаваемой добавленной стоимости - разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью затрат (без оплаты труда) на их производство и реализацию. Если разложить добавленную стоимость на элементы, то её можно изобразить как сумму выплаченной заработной платы и других форм оплаты труда и прибыли организации. [6]

Объект налогообложения - это операции по реализации товаров (работ, услуг) и имущественных прав на территории Российской Федерации. Приравнены к реализации ввоз товаров на территорию Российской Федерации, безвозмездная передача товаров (работ, услуг), выполнение строительно-монтажных работ для собственного потребления.

Налоговым законодательством определены операции, которые не являются объектом налогообложения. Перечень таких операций очень широк, поэтому приведем лишь некоторые из них: передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, а также дорог, электрических и газовых сетей и других подобных объектов органам государственной власти и органам муниципальных образований; операции по реализации земельных участков или долей в них; выполнение работ (оказание услуг) в рамках дополнительных мероприятий, направленных на снижение напряженности на рынке труда субъектов Российской Федерации и т.д.[7]

Основной нормативно-правовой базой для ведения налогового учета являются следующие документы:

- Налоговый кодекс Российской Федерации, часть II, глава 21 "Налог на добавленную стоимость" (определяет порядок исчисления и уплаты налога на добавленную стоимость);

- Постановление Правительства РФ от 02.12.00 г. N 914 " Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость";

- Приказ МНС РФ от 20.12.00 г. N БГ-3-03/447 "Об утверждении методических рекомендаций по применению главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации";

- Приказ МНС РФ от 03.07.02 г. N БГ-3-03/338 "Об утверждении форм деклараций по налогу на добавленную стоимость";

- Приказ МНС РФ от 21.01.02 N БГ-3-03/25 (ред 13.02.2003). Инструкция по заполнению декларации по НДС.

Налоговое законодательство Российской Федерации устанавливает порядок исчисления и уплаты налога на добавленную стоимость. Данный порядок определяется главой 21 Налогового Кодекса РФ. Составление налоговой отчетности регламентирована статьями 80-81 Налогового Кодекса РФ части первой.

Для исчисления налогов основой являются данные бухгалтерского и налогового учёта. Согласно Федеральному закону N402-ФЗ «О бухгалтерском учете», под бухгалтерским учетом понимается упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.[8] Система обобщения информации, при помощи которой определяется налоговая база, предполагает понятие налоговый учёт. Налоговая база определяется посредством данных первичных документов.

Налоговый учёт содержит необходимую и достоверную информацию для внутренних и внешних пользователей. Для правильной организации налогового учёта обязательным условием является наличие учётной политики для целей налогообложения, которая способна отразить порядок ведения налогового учёта. Она утверждается приказом руководителя организации. Учётная политика организации для целей налогообложения представляет собой определённую совокупность методов и способов для определения доходов и расходов и их признания.

Информация, необходимая для исчисления налогов, находится в:

- отчетно-расчетной документации (налоговая декларация, налоговые расчеты);

- учетно-налоговых регистрах (книга учета доходов и расходов (для ИП), книга продаж, книга покупок, журнал для регистрации счетов-фактур);

- извещениях;

- требованиях об уплате налогов и сборах.

Документирование и учёт операций по налогу на добавленную стоимость проводится в совокупности с ведением регистров налогового учета и ведением бухгалтерских документов.

Федеральными органами государственной власти утверждаются формы налогового учёта и отчётности по НДС, которые широко применяемы:

- налоговая декларация по НДС;

- налоговая декларация по косвенным налогам (НДС и акцизам) при импорте товаров на территорию РФ с территории государств-членов Таможенного союза;

- счет-фактура;

- журналы учета выставленных и полученных счетов-фактур;

- книга покупок;

- книга продаж;

- уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС.

Счет-фактура – это первичный документ, подтверждающий факт отгрузки товаров или оказание услуг и их стоимость, на основании которого суммы НДС предъявляются к вычету.

Все налогоплательщики НДС, совершающие операции, подпадающие под понятие «объект налогообложения», обязаны оформлять счета-фактуры согласно ст. 169 Налогового Кодекса РФ.[9] В некоторых случаях налогоплательщики имеют право не оформлять счета-фактуры, например:

- при реализации ценных бумаг;

- при совершении банковских операций банками (исключением является инкассация);

- при операциях страховыми организациями;

- при совершении операций, связанных с оказанием услуг по негосударственному обеспечению негосударственными пенсионными фондами.

Все счета-фактуры необходимо оформить в течение налогового периода, в котором был исчислен налог по данным операциям.

Счета-фактуры оформляются в двух экземплярах (один - для покупателя, второй – для продавца), на бумажном носителе. Счета-фактуры могут оформляться в электронном виде, но для этого требуется обоюдное согласие с обеих сторон и наличие электронной цифровой подписи.

Постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утвержден порядок заполнения счета-фактуры.[10] Обязательны для заполнения реквизиты счета-фактуры:

1. Номер счета-фактуры, согласно порядковому номеру, присвоенному в книге продаж или книги покупок.

2. Дата выписки счета-фактуры.

3. Полное или сокращенное (указанное в учредительных документах)

наименование продавца.

4. Полное или сокращенное (указанное в учредительных документах)

наименование покупателя.

5. Юридический адрес покупателя и продавца.

6. Идентификационный номер, далее ИНН, продавца и покупателя.

7. Код причины постановки на учет налогоплательщика, далее КПП,

продавца и покупателя.

8. Полное или сокращенное (указанное в учредительных документах)

наименование грузоотправителя. Грузоотправитель это фактическое

лицо, которое отправляет товар.

9. Полное или сокращенное (указанное в учредительных документах)

наименование грузополучателя. Грузополучатель это фактическое лицо,

который получает товар.

10. Реквизиты оплаты.

11. Наименование товара.

12. Единица измерения товара.

13. Количество единиц товара.

14. Цена (тариф) товара без НДС или с учетом НДС.

15. Стоимость общего количества единиц товара без НДС.

16. Сумма акциза по подакцизным товарам.

17. Налоговая ставка.

18. Предъявленная покупателю сумма НДС.

19. Стоимость общего количества единиц товара с учетом НДС.

20. Страна происхождения товара, при условии иностранного

происхождения товаров.

21. Номер грузовой таможенной декларации.

22. Оригинальные подписи от продавца и покупателя: руководитель

организации и главный бухгалтер.

Постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утвержден порядок ведения журналов учета полученных и выставленных счетов-фактур[11].

Журнал учета выставленных счетов-фактур ведется продавцом, а журнал учета полученных счетов-фактур ведется покупателем.

Кроме ведения журналов учёта выставленных и полученных счетов-фактур, налогоплательщики обязаны вести книгу покупок и книгу продаж. Книга продаж суммирует выставленные продавцом счета-фактуры, либо приравненные к счетам-фактурам документы, которые выдаются вместо них (чеки ККТ и бланки строгой отчетности). Согласно данным книги продаж налогоплательщик рассчитывает размер налогового обязательства по НДС. В конце каждого налогового периода, книгу продаж необходимо распечатать, страницы пронумеровать и скрепить печатью. Основные реквизиты книги продаж:

1. Полное или сокращенное (указанное в учредительных документах)

наименование продавца.

2. ИНН и КПП продавца.

3. Налоговый период, в течение которого производились продажи.

4. Дата и номер счета-фактуры продавца.

5. Полное или сокращенное (указанное в учредительных документах)

наименование покупателя.

6. ИНН и КПП покупателя.

7. Дата оплаты счета-фактуры.

8. Итоговая сумма продаж по счету-фактуре, включая НДС.

9. Суммы НДС и налоговые ставки.

Налоговая декларация по налогу на добавленную стоимость заполняют на основании данных, которые содержатся в книге продаж.

Книга покупок – это книга регистрации выставленных продавцами счетов-фактур. На основании данных книги покупок определяют сумму налога на добавленную стоимость, предъявленную к возмещению или вычету.

Ведение книги покупок возможно в электронном виде. Книга покупок распечатывается в конце налогового периода, страницы пронумеровать, скрепить печатью. Основные реквизиты книги покупок идентичны реквизитам книги продаж.

Контроль за правильным оформлением книги покупок и книги продаж осуществляет руководитель организации или уполномоченное на то лицо.

Важное место в налоговой документации отводится налоговой декларации. Налоговая декларация - это письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога.

Налогоплательщики НДС предоставляют налоговую декларацию по налогу на добавленную стоимость в налоговые органы не позднее 25 числа месяца, следующим за истекшим налоговым периодом. При обнаружении ошибки необходимо предоставить в налоговые органы уточненную налоговую декларацию с внесенными изменениями. В ходе камеральной проверки, налоговые органы вправе произвести доначисление налога к уплате в бюджет или уменьшить сумму налога к возмещению из бюджета. В этом случае уточненную налоговую декларацию предоставлять не нужно.

Обязательными разделами декларации являются:

- титульный лист;

- раздел, в котором указывается сумма налога, подлежащая к уплате в бюджет согласно данным налогоплательщика;

- раздел отражающий сумму налога, которую необходимо уплатить в бюджет согласно данным налогового агента;

- раздел, содержащий расчет суммы налога, которая подлежит уплате в бюджет по операциям, облагаемым по налоговым ставкам;

- раздел, содержащий расчет суммы налога по операциям, связанных с реализацией товаров, работ или услуг, обоснованность применения налоговой ставки 0% по которым документально подтверждена;

- раздел, содержащий расчет суммы налога по операциям, связанных с реализацией товаров, работ или услуг, обоснованность применения налоговой ставки 0% по которым ранее документально подтверждена или не подтверждена;

- раздел, содержащий расчет суммы налога по операциям, связанных с реализацией товаров, работ или услуг, обоснованность применения налоговой ставки 0% по которым документально не подтверждена;

- раздел, содержащий операции, не подлежащие налогообложению, операции по реализации товаров, работ или услуг, местом реализации которых не признается территория Российской Федерации, а также суммы оплаты, частичной оплаты в счет будущих поставок товаров, выполнения работ, длительность производственного цикла изготовления которых составляет свыше шести месяцев;

- данные из книги покупок (из дополнительных листов) об операциях за истекший период;

- данные из книги продаж (из дополнительных листов) об операциях за истекший период;

- данные из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период;

- данные из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период;

- данные из счетов-фактур, выставленные налоговыми агентами.

Налогоплательщик самостоятельно определяет налоговую базу для исчисления и уплаты НДС. При реализации товаров, облагаемых по разным ставкам, налоговая база определяется отдельно по каждой из групп товаров (работ, услуг). Необходимо отметить, что налог на добавленную стоимость имеет очень устойчивую базу обложения, которая к тому же не зависит от текущих материальных затрат. Средства начинают поступать в бюджет задолго до того, как произойдет окончательная реализация готовой продукции (работ, услуг). Также они поступают и при любой перепродаже готового изделия. [12]

Момент определения налоговой базы надо считать наиболее раннюю из следующих дат: день полной или частичной оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав; день отгрузки или передачи товаров (работ, услуг) или имущественных прав. При реализации товаров (работ, услуг) на безвозмездной основе момент определения налоговой базы устанавливается как день отгрузки или передачи этого товара, выполнения работ или оказания услуг.

При введении в действие НДС, в 1992 году, была установлена ставка 28%. Практически сразу была введена льготная ставка на продовольственные товары 15%. С 1 января 1993 года основная ставка была снижена да 20%, а по продовольственным товарам – до 10%. В настоящее время обложение НДС производится по двум основным расчетным налоговым ставкам, применяемым к налоговой базе[13].

При реализации товаров, экспортируемых за пределы таможенной территории Российской Федерации, а также при реализации работ и услуг, непосредственно связанных с производством и реализацией экспортируемых товаров и в других случаях, установленных законодательством, применяется в основном ставка в размере 0 процентов.

При реализации отдельных социально значимых продовольственных товаров (хлеб, молоко, мясо, яйца, мука, крупа, масло растительное, продукты детского и диабетического питания, овощи и некоторые другие); реализации зерна, комбикормов; реализации книжной продукции, связанной с образованием, наукой и культурой; реализации лекарств и других товаров, определенных законодательством, налогообложение производится по ставке 10 процентов.

По ставке 20 процентов облагается реализация всех остальных товаров (работ, услуг), не освобожденных от уплаты НДС. [14]

Согласно подпункту "в" пункта 3 статьи 1 Федерального закона N 303-ФЗ с 1 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации (далее - Кодекс), налоговая ставка по налогу на добавленную стоимость (далее - НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона от 03.08.2018 N 303-ФЗ предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона N 303-ФЗ, и имеющим длящийся характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено.

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка по НДС в размере 20 процентов, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

При этом на основании пункта 1 статьи 168 Кодекса продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную по налоговой ставке в размере 20 процентов.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.[15]

Сумма налога определяется путем умножения налоговой базы на соответствующую налоговую ставку. При этом учитываются установленные льготы, а также предоставленные отсрочки и рассрочки по налогу.

Сумма налога выделяется отдельной строкой в расчетных документах, в первичных учетных документах и в счетах-фактурах (кроме реализации населению по розничным ценам) и предъявляется налогоплательщиком покупателю при реализации товаров (работ или услуг) дополнительно к цене или к тарифу. Являясь одновременно покупателем сырья, материалов, топлива, энергии, которые ему необходимы для производства своей продукции, организация, реализует свою продукцию и выделяет в расчетных документах НДС. Естественно, что в получаемых от поставщика документах, также выделяется НДС сверх цены на эти сырье и материалы и т.д. Налогоплательщик сверх цены уплачивает продавцу и сумму НДС, оплачивая свои покупки. Налоговое законодательство предусматривает, что сумма налога, предъявленная налогоплательщику при приобретении им для производственных целей сырья, материалов, топлива, других товаров (работ или услуг), не должны включаться им в расходы на производство и реализацию своей продукции. Эти суммы налогоплательщик должен учитывать отдельно. В налоговом законодательстве Российской Федерации они называются налоговыми вычетами, которые организация имеет право исключить из общей суммы налога, определенной исходя из налоговой базы и налоговых ставок. После осуществления вычетов остается сумма налога, подлежащая уплате налогоплательщиком в бюджет. Таким образом, сумма НДС, подлежащая уплате в бюджет, составляет разницу между суммами налога по реализованным им товарам (работам, услугам) и суммами налога, предъявленными ему продавцами сырья, материалов, топлива и т.д. [16]

При уплате НДС налоговым периодом считается квартал. Не позднее 20 числа месяца, следующего за отчетным налоговым периодом, налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию. Уплата налога производится исходя из фактической реализации товаров, выполнения работ, оказания услуг за истекший налоговый период равными долями не позднее 25 числа каждого из трех следующих за истекшим налоговым периодом, месяцев. [17]

Выделение налога отдельной строкой во всех банковских и прочих расчетных документах позволяет налоговым инспекциям эффективно контролировать уплату налога.

При покупке сырья, материалов, полуфабрикатов, комплектующих изделий, плательщик налога не несет на себе налогового бремени, связанного с взиманием НДС, поскольку компенсирует свои затраты, перекладывая их на покупателя.

ГЛАВА 2. НАЛОГОВЫЙ УЧЁТ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ НА ПРИМЕРЕ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО БЮДЖЕТНОГО НАУЧНОГО УЧРЕЖДЕНИЯ «НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ САДОВОДСТВА СИБИРИ ИМЕНИ М.А. ЛИСАВЕНКО»

2.1. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ФГБНУ «НИИСС»

Для исследования выбрано федеральное государственное бюджетное научное учреждение «Научно-исследовательский институт садоводства Сибири имени М.А. Лисавенко», в дальнейшем именуемое ФГБНУ «НИИСС».

ФГБНУ «НИИСС» организовано в 1973 году в соответствии с Постановлением Совета Министров РСФСР от 22.04.1973 г. на базе Алтайской опытной станции садоводства. В настоящее время Институт является отделом Федерального государственного бюджетного научного учреждения «Федеральный Алтайский научный центр агробиотехнологий». Юридический адрес учреждения: 656045, Алтайский край, г. Барнаул Змеиногорский тракт, д. 49.

Форма собственности ФГБНУ «НИИСС» – Собственность Российской Федерации.

Организационно-правовая форма – федеральное государственное бюджетное учреждение.

Основные задачи ФГБНУ «НИИСС» соответствуют коду вида экономической деятельности по классификатору ОКВЭД 01.19.2:

- сохранение генофонда и совершенствование сортимента плодовых, ягодных и декоративных культур для условий Сибири;

- разработка технологий размножения и возделывания садовых культур;

- разработка экологически безопасных препаратов и систем защиты растений от вредных объектов;

- разработка и совершенствование технологий переработки плодов и ягод;

- разработка новых систем, технологий, проектов и рекомендаций в области садоводства;

- координация научных исследований по садоводству в регионе;

- производство оригинального и репродукционного посадочного материала плодовых, ягодных и декоративных культур;

- производство плодов и ягод.

ФГБНУ «НИИСС» действует на основании Устава.

Институт применяет общую систему налогообложения (ОСНО) для платной приносящей доход деятельности, а также является освобожденным от уплаты налога на добавленную стоимость по основной научной деятельности (в области разработки новых плодовых культур). Перечень ситуаций, позволяющих обойтись без начисления НДС, приведен в ст. 149 НК РФ.

Бухгалтерию института возглавляет главный бухгалтер. В обязанности главного бухгалтера входит:

-формирование учетной политики;

-контроль ведения бухгалтерского учёта всей бухгалтерией;

-составление полной и достоверной бухгалтерской отчётности;

-предоставление бухгалтерской отчётности в вышестоящие органы, а также налоговые органы и внебюджетные фонды РФ;

-составление и предоставление налоговой отчетности в налоговые органы.

ФГБНУ «НИИСС» применяет в бухгалтерском учёте счета, утвержденные приказом Минфина РФ от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учёта бюджетных учреждений и Инструкции по его применению».[18]

Автоматизация бухгалтерского учёта в ФГБНУ «НИИСС» обеспечена программным обеспечением «1С: Предприятие 8.3». В связи с использованием отдельного плана счетов, компанией «1С» была разработана специальная модификация под названием «Бухгалтерия для бюджетных учреждений».

Для создания эффективной системы учёта на предприятии разработана и утверждена учетная политика. Документ содержит нормы и стандарты отражения операций для конкретного учреждения с привязкой к законодательным положениям. Текст документа утверждается приказом и подписывается руководителем.

2.2. ОТРАЖЕНИЕ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В УЧЁТНОЙ ПОЛИТИКЕ

Глава 21 Налогового Кодекса РФ обязывает отражать в учетной политике отдельные положения по ведению налогового учёта. Необходимо уточнить порядок использования отдельных положений Налогового Кодекса РФ, которые трактуются неоднозначно.

Время, когда новая учетная политика для целей налогообложения вступит в силу, зависят от причины изменений:

- при смене метода учета – с начала нового налогового периода (с 1 января года, следующего за тем, в котором внесли изменения);

- при изменении законодательства – не ранее даты вступления изменений в силу [19](абз. 6 ст. 313 НК).

В течение календарного года корректировать учетную политику можно только в связи с изменениями законодательства. Если поправки приняли в середине года, но они вступают в силу с начала года принятия, то изменения в учетную политику для этих целей также могут действовать с начала года.

В разделе учетной политики по НДС нужно, в частности, определить:

- порядок ведения раздельного учета операций, облагаемых НДС и освобожденных от налогообложения;

- порядок ведения раздельного учета входного НДС по товарам (работам, услугам), предназначенным для реализации на внутреннем рынке и для поставок на экспорт;

- особенности нумерации счетов-фактур (если, например, организация реализует товары (работы, услуги, имущественные права) через обособленные подразделения).[20]

В учетной политике необходимо закрепить порядок ведения налогового учета. Основные моменты, которые необходимо записать в учетной политике на 2019 год можно найти в таблице 1 ниже.

ТАБЛИЦА 1

ОСОБЕННОСТИ НАЛОГОВОГО УЧЕТА НДС

|

Элементы учетной политики |

Допустимые варианты |

Основание |

|

Момент определения налоговой базы по НДС при получении предоплаты по товарам, работам, услугам с длительностью производственного цикла свыше шести месяцев (по перечню, утвержденному постановлением Правительства РФ от 28 июля 2006 г. № 468) |

День оплаты, частичной оплаты в счет предстоящих поставок товаров, работ, услуг (по умолчанию). День отгрузки (передачи) товаров (работ, услуг). Право определять налоговую базу по НДС на день отгрузки должно быть закреплено в учетной политике |

п. 1, 13 ст. 167 НК РФ |

|

Порядок ведения раздельного учета НДС по операциям, облагаемым налогом в обычном порядке и по ставке 0 процентов |

Разрабатывается самостоятельно |

п. 10 ст. 165 НК РФ |

|

Порядок ведения раздельного учета НДС по операциям, облагаемым налогом и освобожденным от налогообложения |

Разрабатывается самостоятельно |

п. 4 ст. 170, п. 4 ст. 149 НК РФ |

В ФГБНУ «НИИСС» момент определения налоговой базы по НДС определен как день отгрузки (передачи) товаров (услуг, работ). Также есть подробное описание порядка ведения раздельного налогового учета по операциям облагаемых налогом по ставке 20% и операциям не облагаемым налогом на добавленную стоимость, так как учреждение является бюджетным и освобожденным от уплаты налога в бюджет, в части научной деятельности.

2.3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЁТА В ФГБНУ «НИИСС»

В соответствии с налоговой политикой РФ ФГБНУ «НИИСС» использует общую систему налогообложения (ОСНО). Бухгалтерский учет автоматизирован, применяется программа «1 С: Бухгалтерия 8.3». В учетной политике определен факт учета реализации продукции (услуг, работ) по отгрузке товара (выполнения работ, оказания услуг). Учреждение уплачивает суммы НДС каждый месяц равными долями на основании налоговой декларации. Налоговая декларация предоставляется в Межрайонную ИФНС №14 по Алтайскому краю ежеквартально.

ФГБНУ «НИИСС», выступает в роли продавца или покупателя, когда осуществляет хозяйственные операции купли или продажи товаров либо услуг.

Процесс покупки или продажи товара сопровождается обязательным заключением договора между сторонами. Договор купли-продажи содержит условия реализации продукции, такие как сумму договора, с обязательным выделенной суммой НДС, сроки оплаты и поставки продукции.

Совершая операции по покупке продукции, учреждение уплачивает входящую сумму налога на добавленную стоимость, которая указывается в счете-фактуре. В соответствии со статьей 172 Налогового кодекса: «При получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного статьей 174 настоящего Кодекса срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет, с учетом особенностей, предусмотренных настоящей статьей».[21]

Постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утвержден порядок заполнения счета-фактуры.

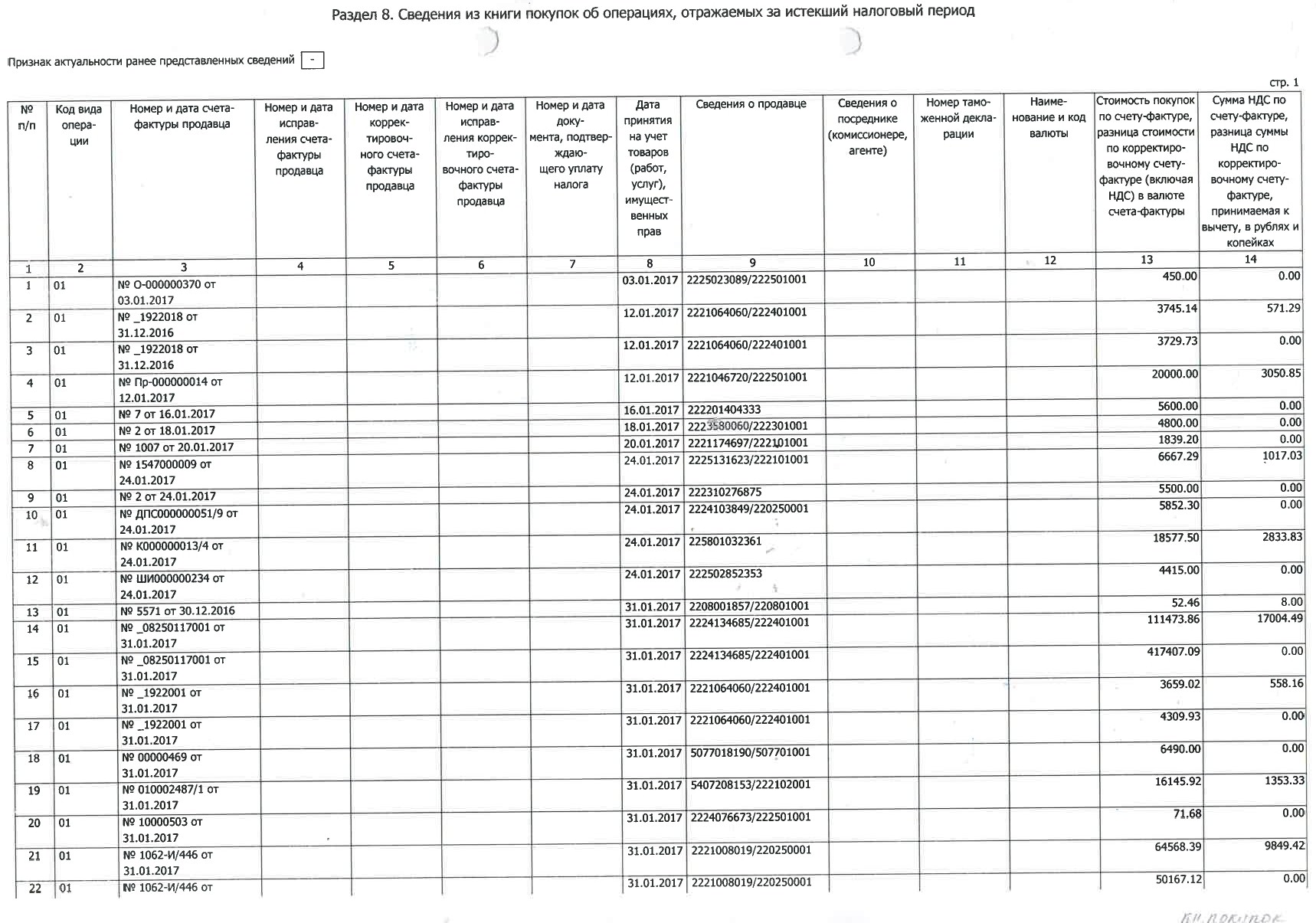

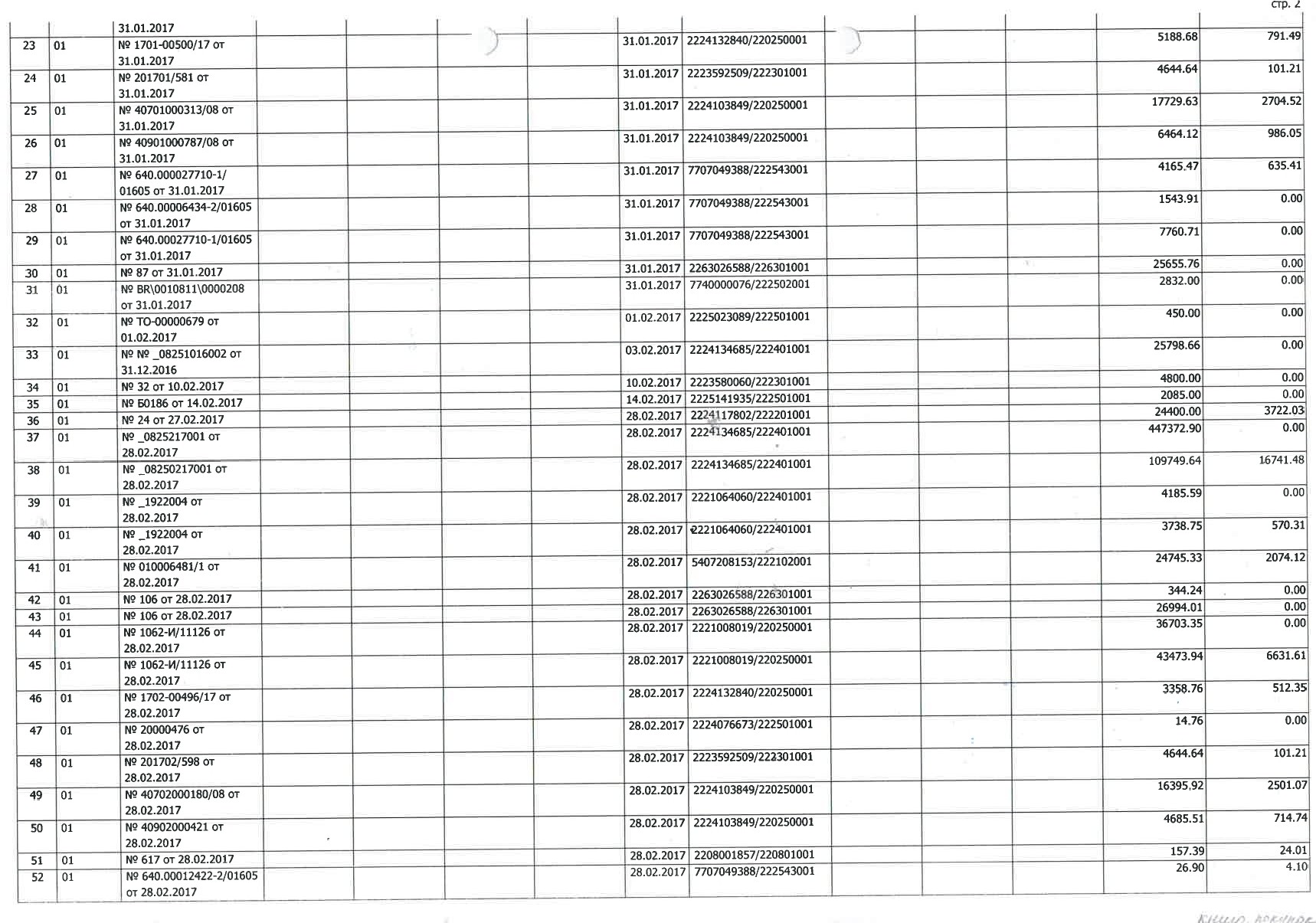

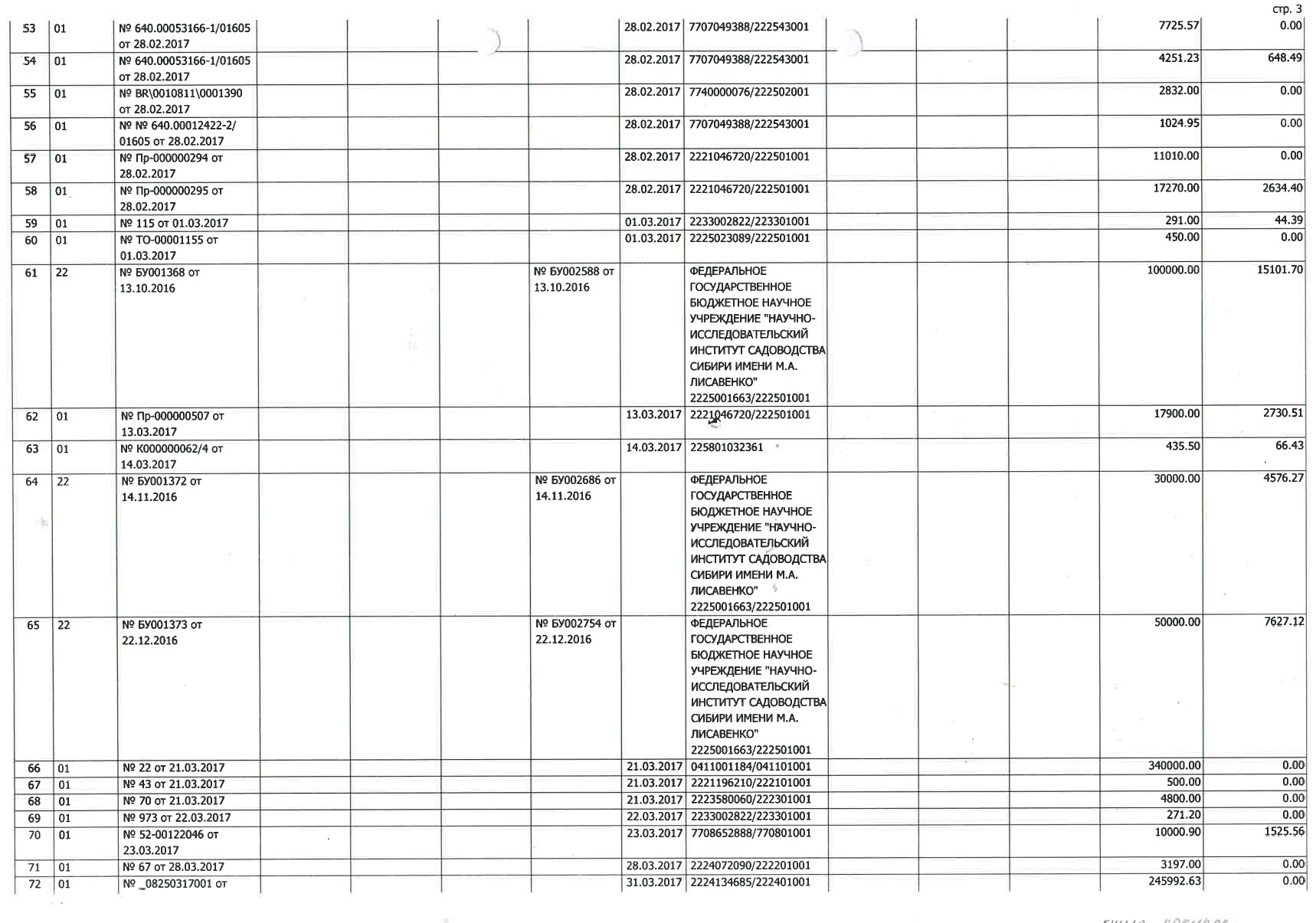

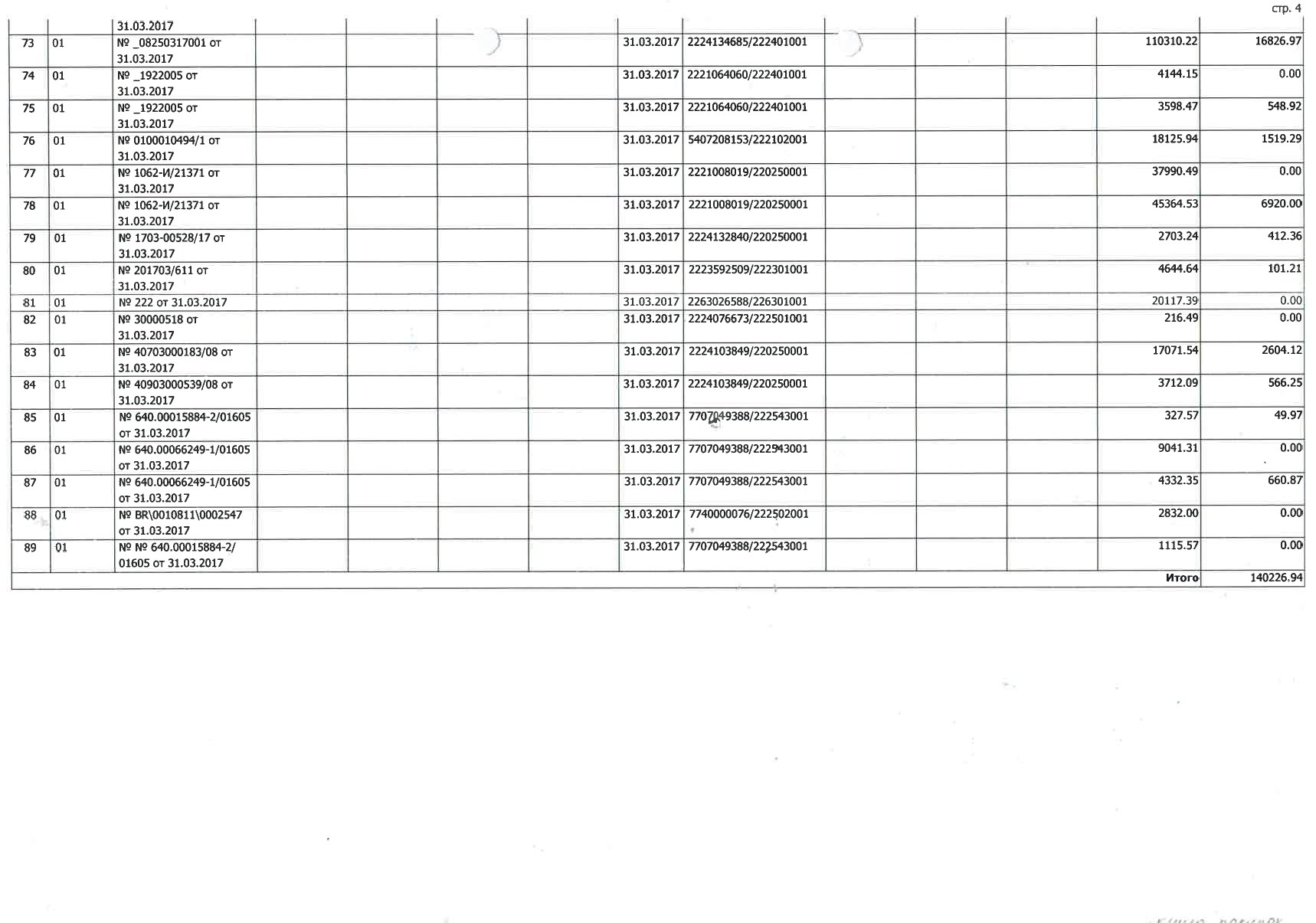

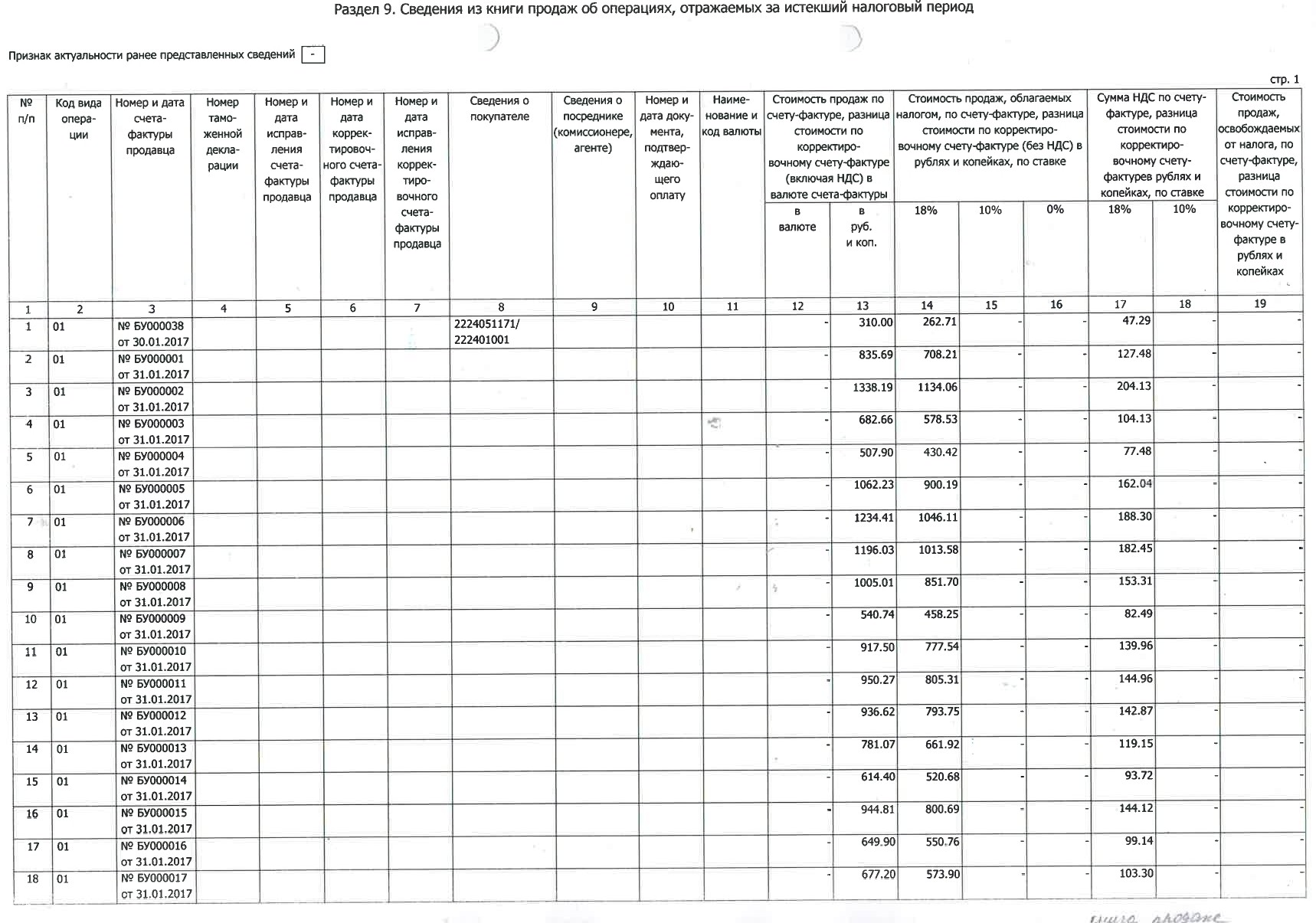

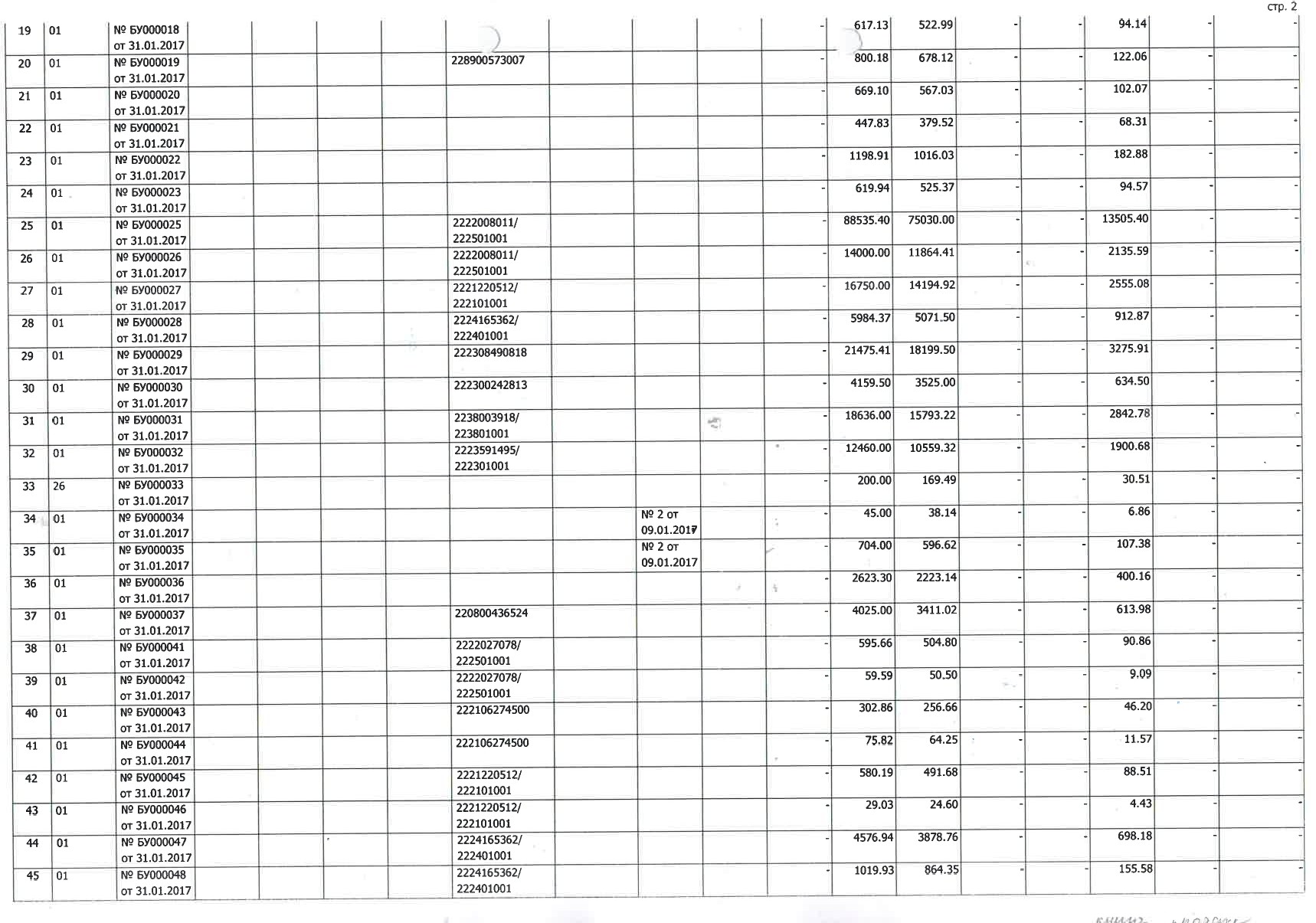

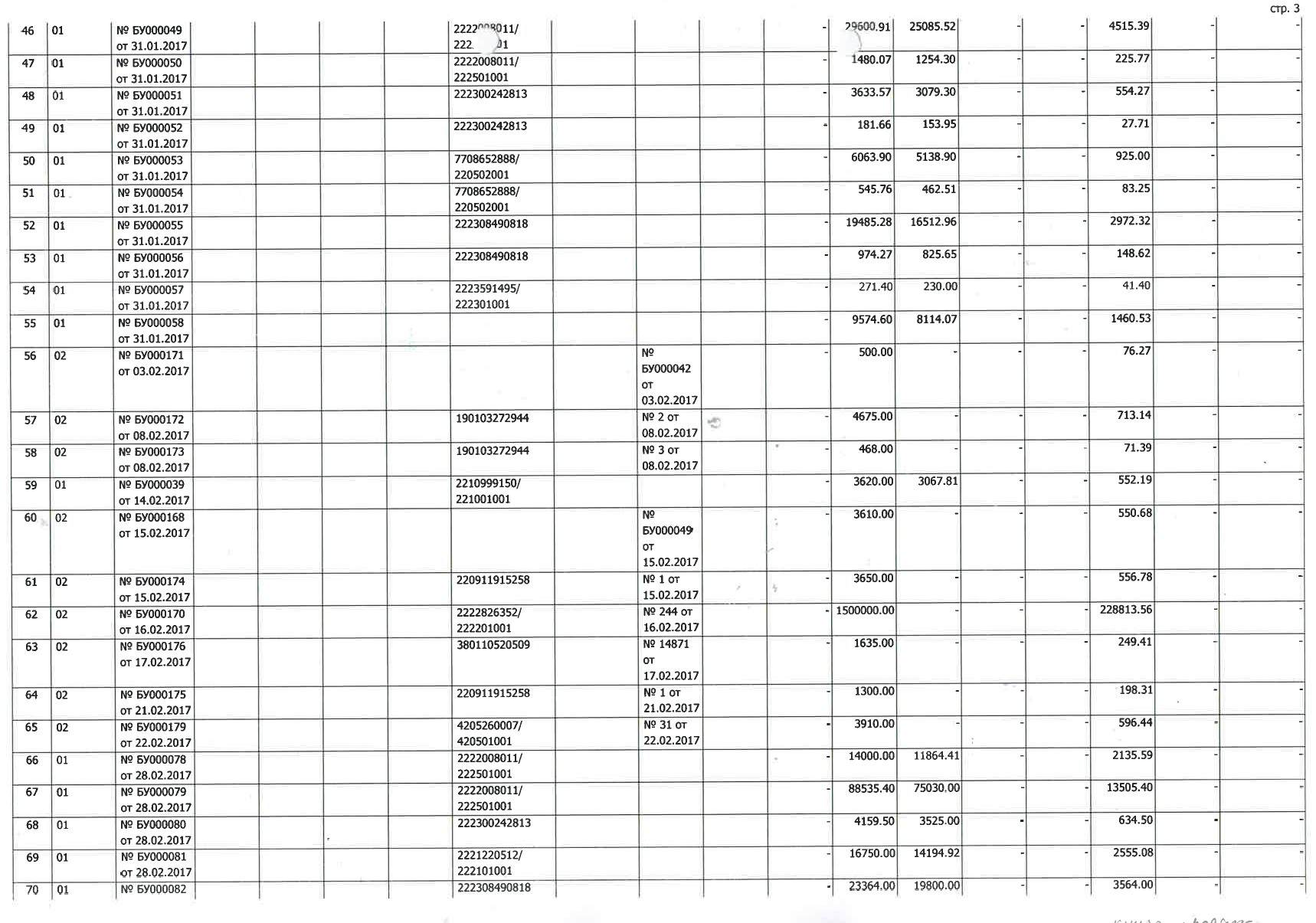

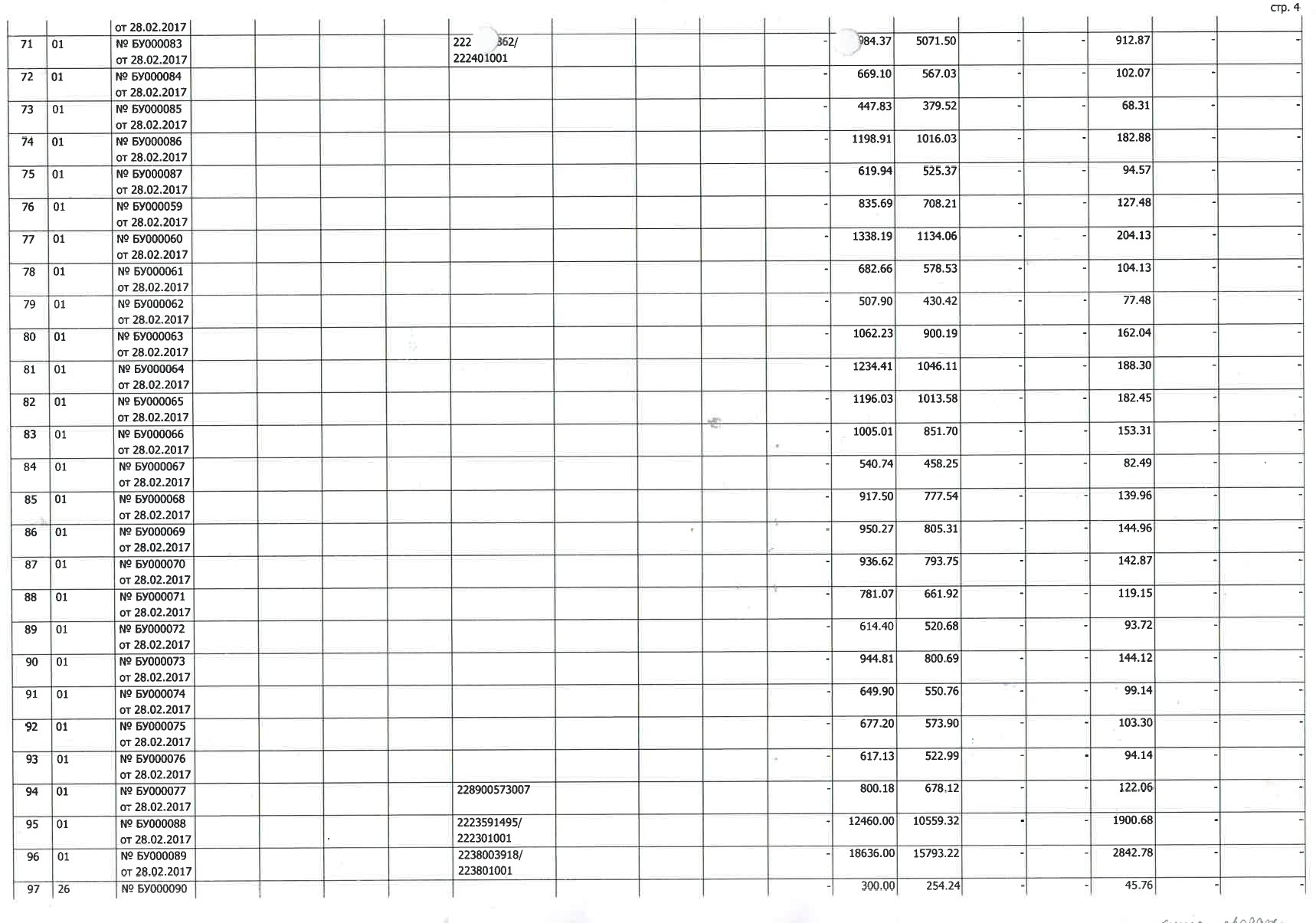

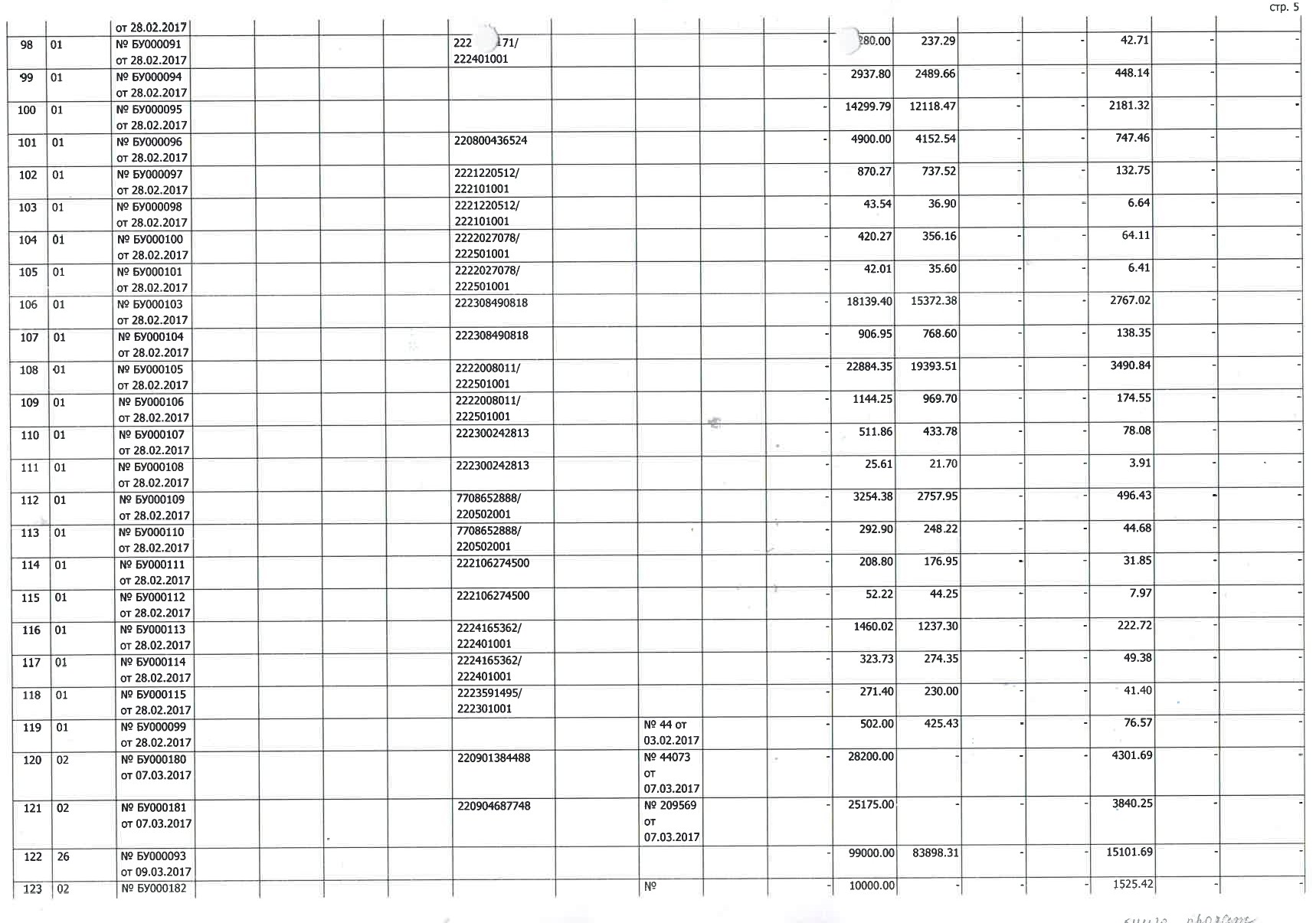

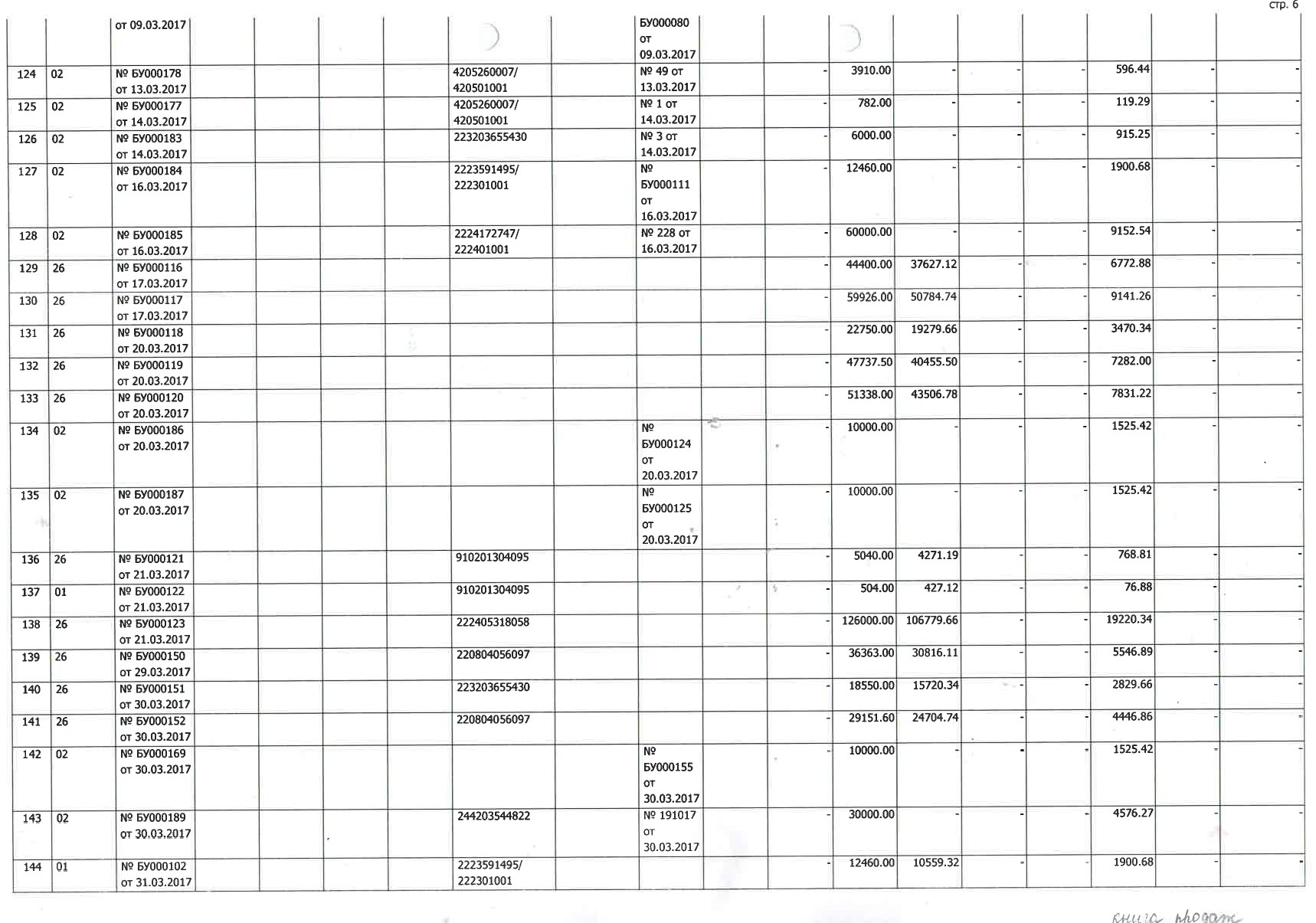

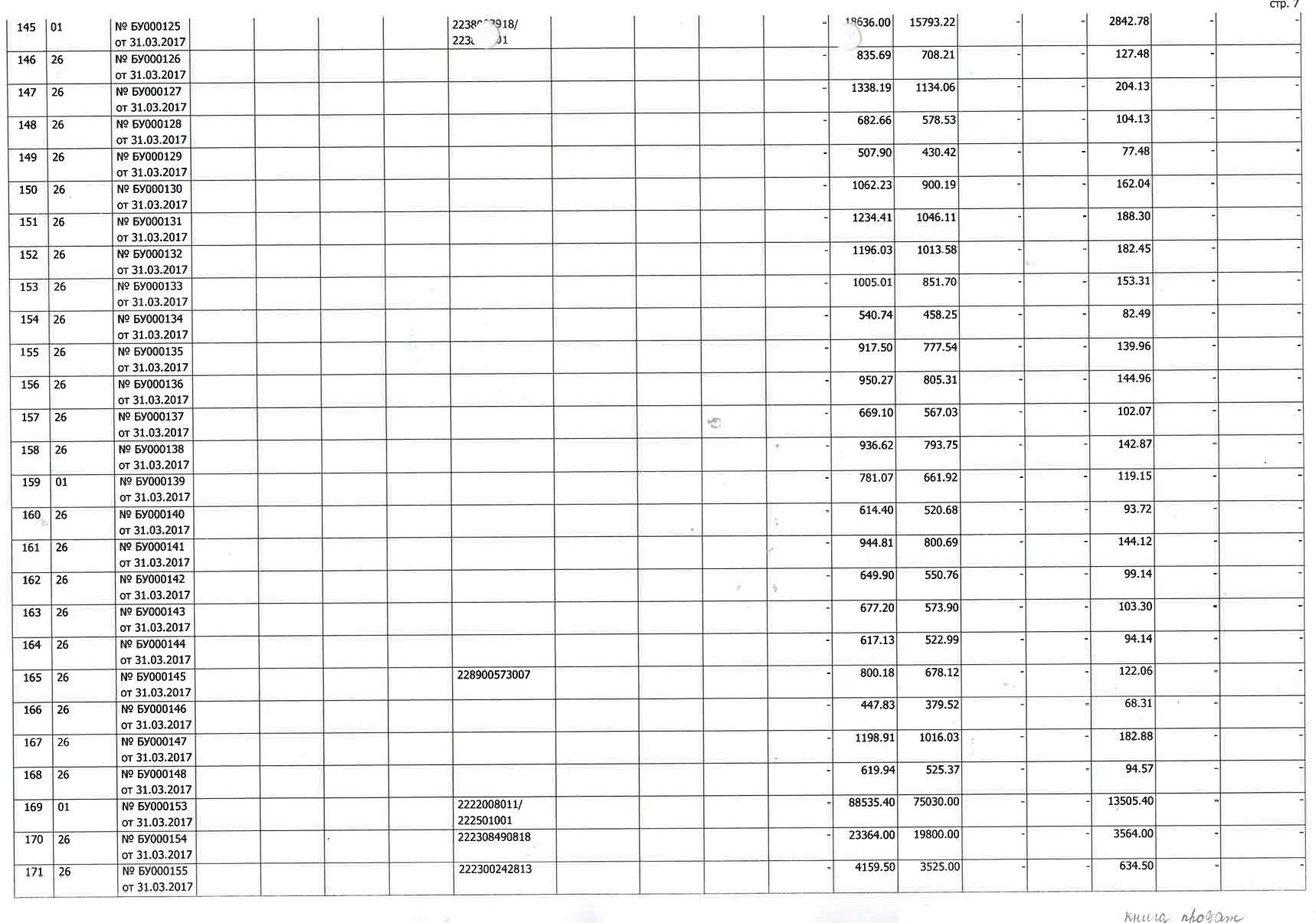

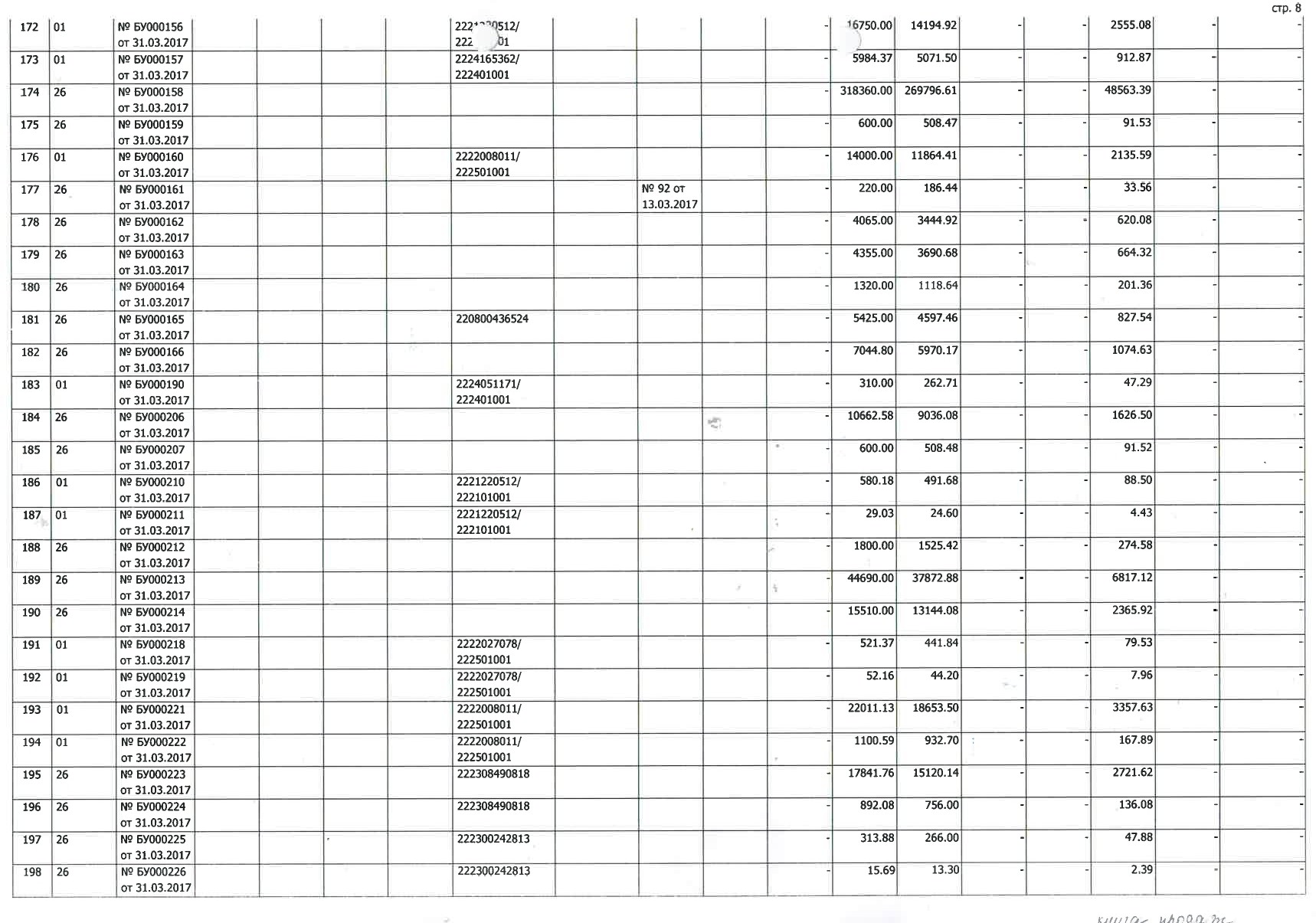

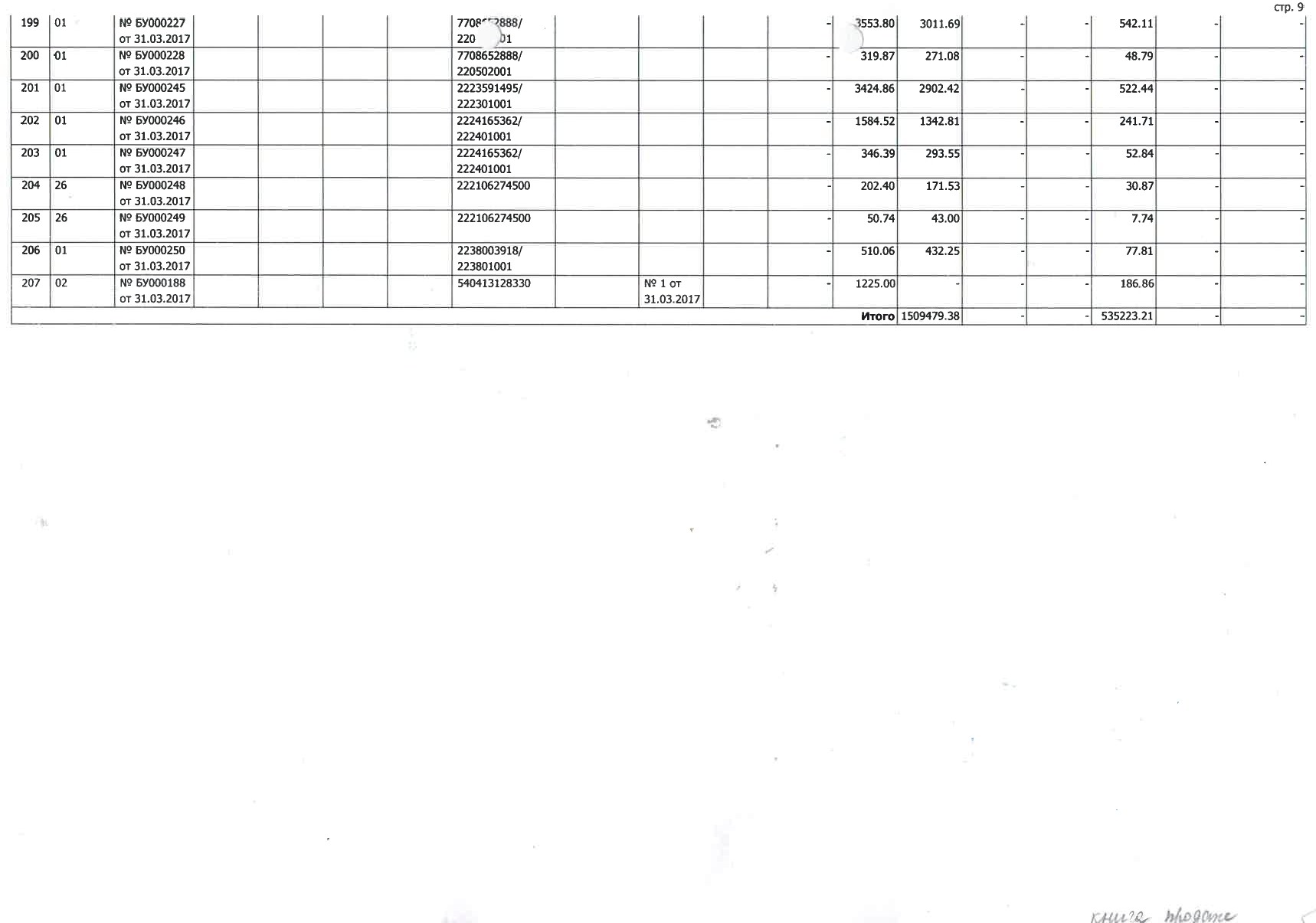

В течение пяти дней продавцам необходимо оформить счет-фактуру, учитывая день отгрузки продукции. При получении счета-фактуры, учреждение принимает к учёту данную продукцию. Счет-фактура регистрируется в журнале учёта полученных счетов-фактур. На основании полученных данных журнала регистрации счетов-фактур формируется книга покупок (Приложение 1). Она содержит необходимую информацию о всех поставщиках, продукцию которые реализовали покупателю за данный период, даты и суммы поставок продукции, суммы и ставки уплаченного поставщикам входного налога на добавленную стоимость.

Совершая операции по продаже продукции, организация сама выставляет счет-фактуру (Приложение 2) с выделенной суммой НДС. Выставленные счета-фактуры регистрируются в журнале учёта выставленных счетов-фактур. На основании этого журнала формируется книга продаж счетов-фактур (Приложение 3).

Книга продаж и книга покупок считаются регистрами налогового учёта, которые содержат достоверную и полную информацию по исходящему и входящему налогу на добавленную стоимость.

В бухгалтерском учёте суммы налога на добавленную стоимость учитываются на счете 2.303.04.000. Рассмотрим оформление бухгалтерских записей на конкретном примере. ФГБНУ «НИИСС» (покупатель) и МУП «Энергетик» г. Барнаула (продавец) заключили договор на оказание коммунальных услуг (отопление). Институт потребляет отопление как в основной деятельности, которая не является облагаемой деятельностью, так и для приносящей доход деятельности, облагаемой НДС.

Согласно договору на оказание услуг, ФГБНУ «НИИСС» обязано заплатить аванс в размере 20% предполагаемой суммы (согласно выставленному счету). В феврале 2017г. Институт перечислил МУП «Энергетик» г. Барнаула аванс в сумме 11800 рублей (в том числе НДС - 1800 рублей). В марте 2017г. продавец выставил счет-фактуру на оказанные услуги. Стоимость составила 59000 рублей (в том числе НДС - 9000 рублей).

Дт 2.206.23.560 Кт 2.201.11.610 - 11800 рублей - перечислен аванс 20%;

Кт 18 (КОСГУ 223) - 11800 рублей - отражено выбытие денежных средств со счета;

После получения счета-фактуры от поставщика на сумму аванса, в бухгалтерском учёте отражаются следующие записи:

Дт 2.303.04.830 Кт 2.210.01.660 (авансы) – 1800 рублей - принят к вычету НДС, перечисленный поставщику в составе аванса.

В марте 2017 г. в бухгалтерском учёте ФГБНУ «НИИСС» формируются проводки:

Дт 2.401.20.223 Кт 2.302.23.730 - 50000 рублей – отражена оказанная услуга;

Дт 2.210.01.560 Кт 2.302.23.730 - 9000 рублей - учтён входящий НДС;

Дт 2.210.01.560 (авансы) Кт 2.303.04.730 - 1800 рублей - восстановлен НДС с аванса, ранее принятый к вычету;

Дт 2.303.04.830 Кт 2.210.01.660 - 9000 рублей - принят к вычету "входящий" НДС по оказанным услугам;

Дт 2.302.23.830 Кт 2.206.23.660 - 11800 рублей - зачтен аванс, перечисленный поставщику;

Дт 2.302.23.830 Кт 2.201.11.610 - 47200 рублей (59000 рублей - 11800 рублей) - погашена задолженность перед поставщиком;

Кт 18 (КОСГУ 223) - 47200 рублей - отражено выбытие денежных средств со счета.

Рассмотрим исчисление и заполнение налоговой декларации за 1 квартал 2017 года Федеральным государственным бюджетным научным учреждением «Научно-исследовательский институт садоводства Сибири имени М.А. Лисавенко» Приложение 1.

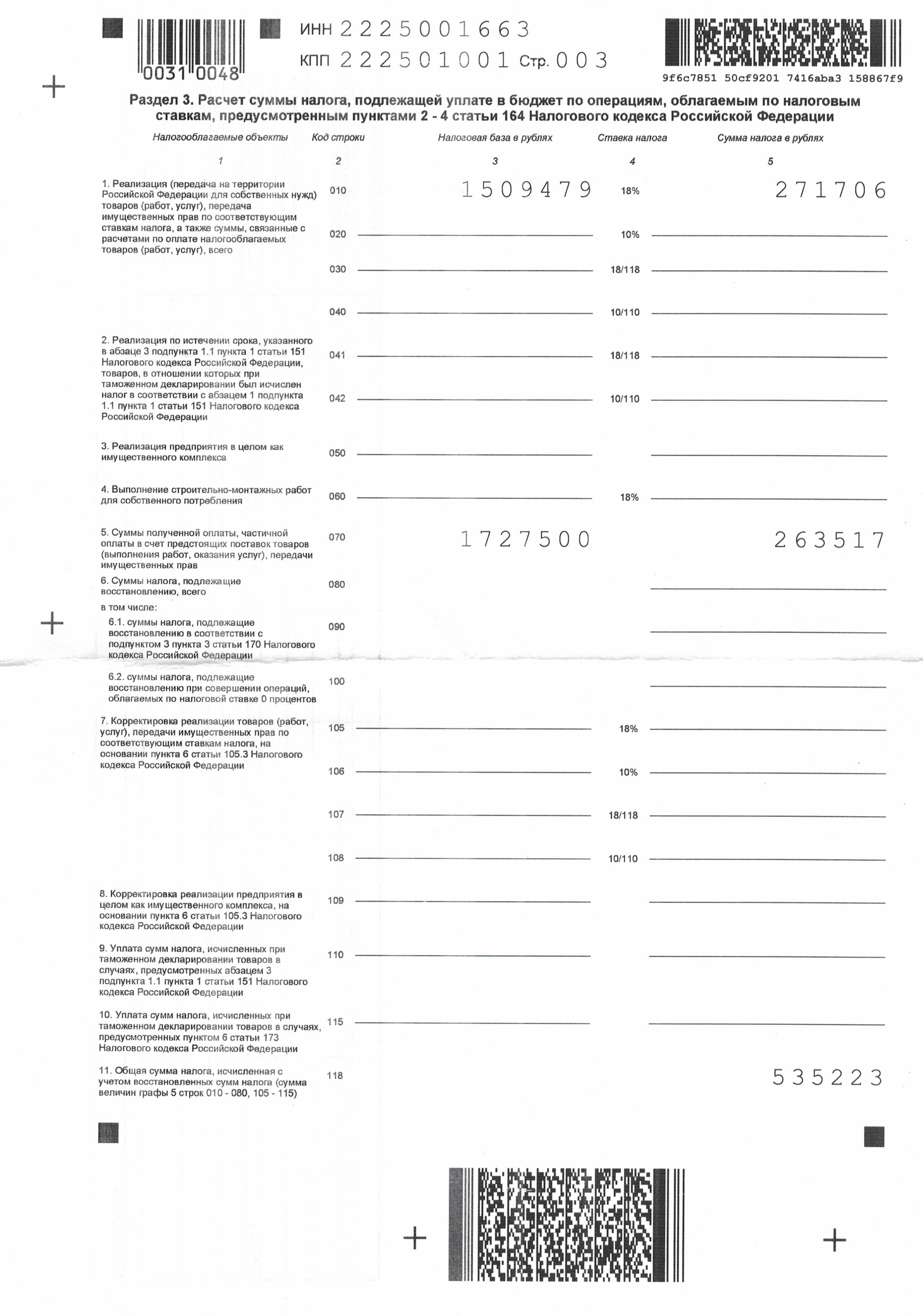

Выручка от реализации продукции (саженцев различных культур растений) составила 1 781 185 рублей, включая НДС – 271 706 рублей (что соответствует строке 010 приложения 1).

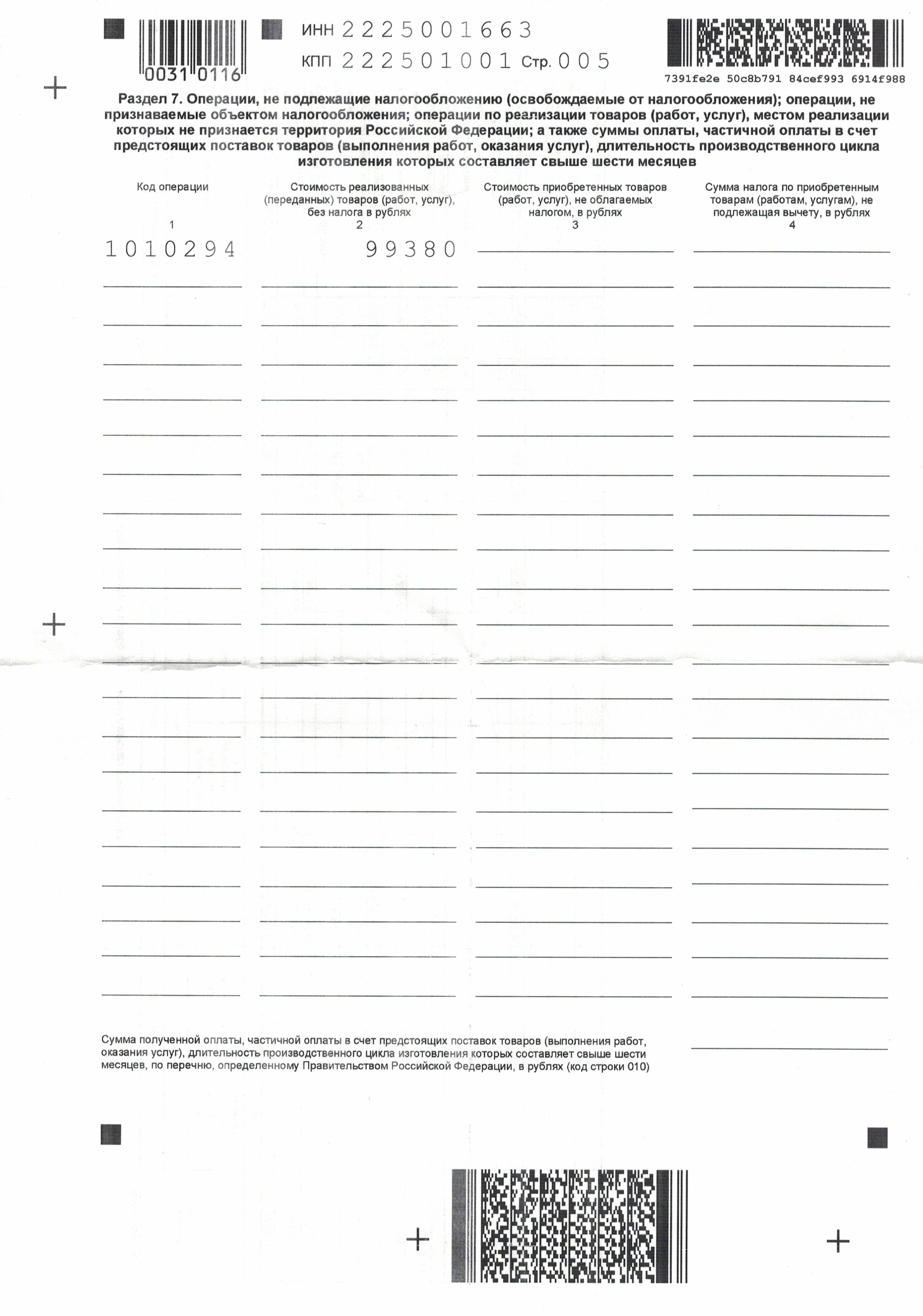

Также институт занимается проведением научных исследований в выведении новых сортов растений и новых видов напитков. Данные операции входят в состав операций, освобожденных от налогообложения. Выручка составила 99 380 рублей и включена в разделе 7 налоговой декларации.

Сумма полученной оплаты в счет предстоящих поставок (авансы от покупателей) составляют 1 727 500 рублей, в том числе НДС 263 517 рублей – это соответствует строке 070 приложения №6.

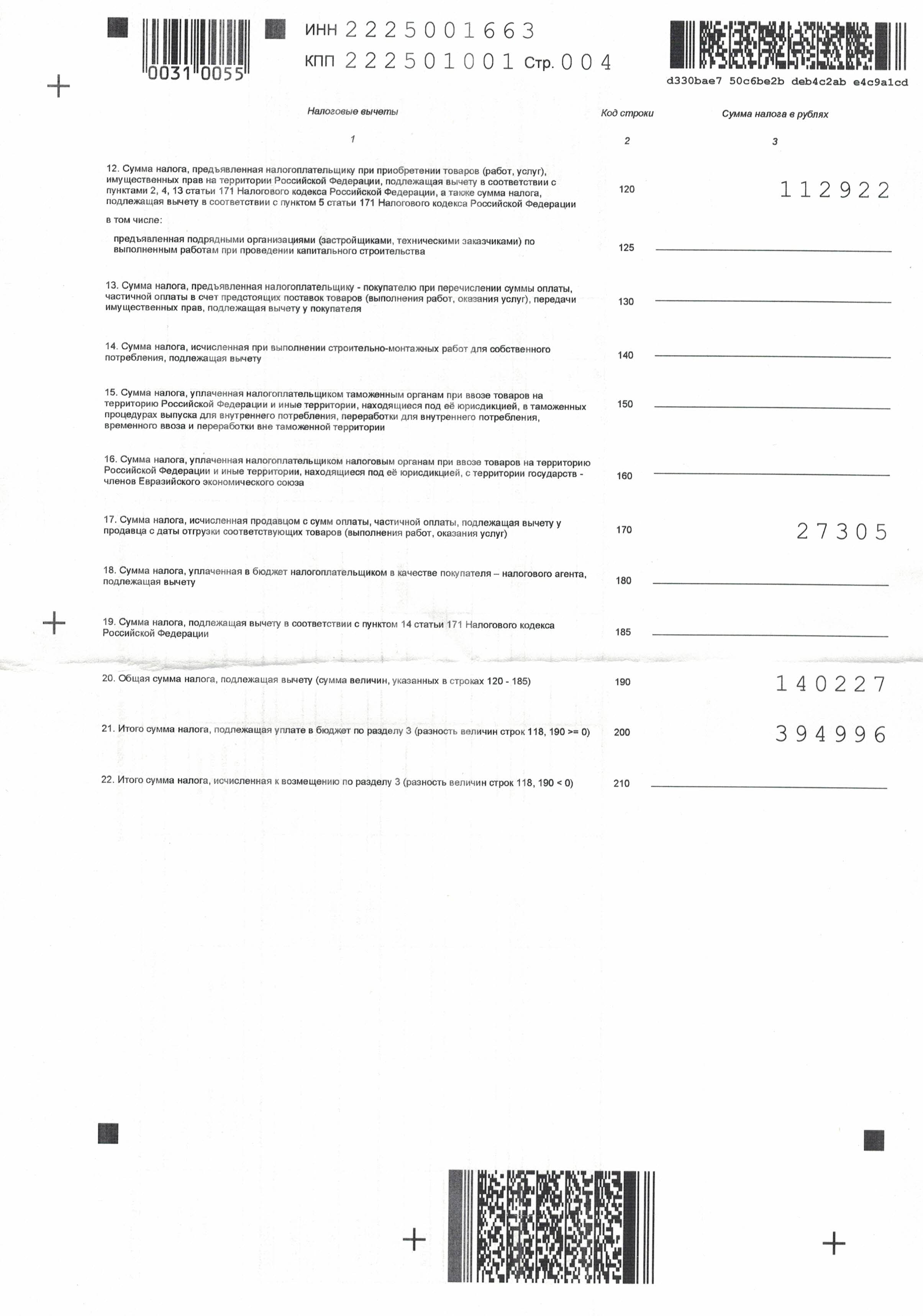

Были приобретены необходимые материалы для производства продукции (различные удобрения, садовый инструмент и др.). Сумма НДС по этим приобретенным товарам составила 112 922 рублей. Она соответствует строке 120 налоговой декларации. В строке 170 отражена сумма НДС с авансов, оплаченных поставщикам, за предстоящие поставки материалов, она составила 27 305 рублей.

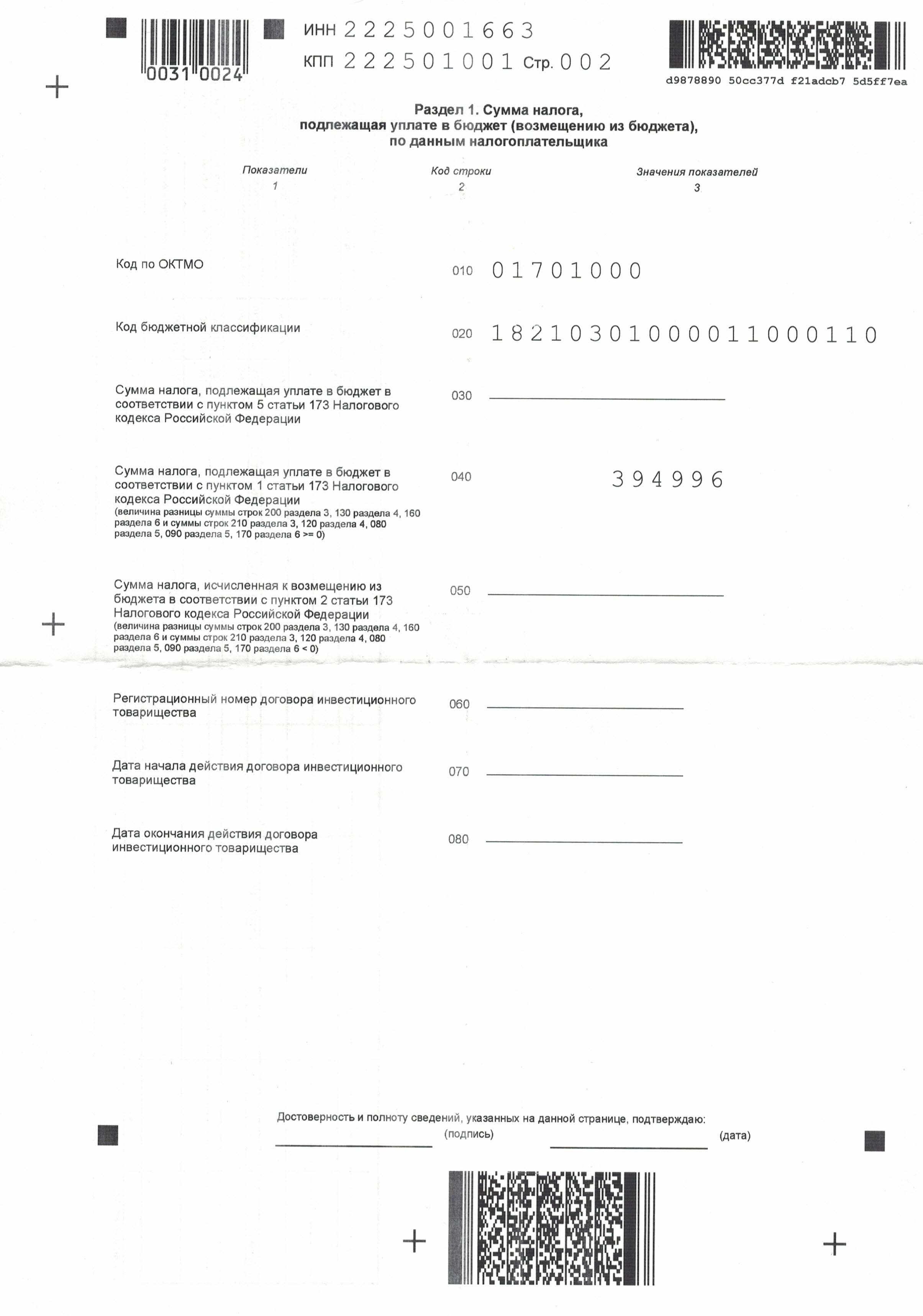

Сумма налога к уплате составила 394 996 рублей – разница между начисленным НДС 535 223 рублей и полученным к вычету НДС 140 227 рублей.

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ НА СОВРЕМЕННОМ ЭТАПЕ

В 1991 году, получив статус независимого государства, Российская Федерация начала формировать свои основы налоговой системы в период с октября 1991 года по январь 1992 года. Именно в это время были установлены новые положения об основных налогах.

С 1992 года статьи Налогового Кодекса постоянно корректировались, что вносило определённый беспорядок в налоговые отношения. Изменения принимались посредине календарного года, и многие из принимаемых поправок имели обратную силу. Ответственность руководителей организаций за искажение отчетности вообще не предусматривалась. Не удивительно, что в период с 1992 по 1998 год бюджет страны лихорадило от постоянного дефицита, а граждане теряли свои деньги в различных финансовых пирамидах.[22]

Налоговый Кодекс РФ впервые увидел свет в 1998 году, когда вступила в силу первая часть с общими положениями. Второй раздел о взимании и размерах налогов частично был узаконен в 2000 году.

Налоговое законодательство выполняет следующие функции:

- формирование федерального бюджета, а также региональных и местных бюджетных запасов;

- контроль над распределением и налогообложением доходов субъектов социально-экономических отношений;

- регулирование взаимоотношений между сторонами;

- реализация на практике принципа справедливости взимания налогов, с учётом доходов и материального положения граждан;

- фискальные операции в сфере экспорта и импорта;

- взимание налогов с иностранных компаний и нерезидентов;

Полнота объёма и своевременность отчислений в федеральные и региональные бюджеты является основным показателем эффективности налогового законодательства. В настоящее время контроль за соблюдением положений Налогового Кодекса РФ осуществляет Федеральная Налоговая Служба, которая подчинена Министерству Финансов России.

Правительство и Законодательное собрание предполагают дальнейшее развитие в Российской Федерации налоговой системы. На сегодняшний день налоговая система базируется на общепринятых в современной мировой практике видах налогов, с учетом специфики российской экономики. Можно выделить основные направления, в числе которых предполагается развивать налоговую политику в перспективе:

1) контроль за трансфертным ценообразованием в целях налогообложения;

2) совершенствование налога на добавленную стоимость;

3) регулирование налогообложения контролируемых иностранных компаний;

4) проблемы определения налогового резидента юридических лиц;

5) введение института консолидированной налоговой отчетности при исчислении налога на прибыль организаций;

6) налогообложение дивидендов, выплачиваемых российским лицам;

7) индексацию ставок акцизов;

8) налогообложение налогом на прибыль организаций при совершении операций с ценными бумагами;

9) налогообложение налогом на доходы физических лиц при совершении операций с ценными бумагами;

10) совершенствование налога на имущество физических лиц и т.д.

Следовательно, можно сделать вывод, что формирование налоговой системы будет продолжаться на протяжении не одного года.

Известно, что в США совокупный налог составляет около 35% получаемого дохода предприятием, а в России 70%. Естественно, что организации каждый раз изобретают новые способы ухода от налогов. До недавнего времени, основными методами налоговых органов были контроль и принуждение. В настоящее время их функциями являются информирование и консультирование населения. Можно сказать, что налоговая политика стала учитывать интересы налогоплательщиков. Ведь сущность всех налоговых реформ в том, чтобы налоговая система была доступной для понимания налогоплательщиков[23].

ЗАКЛЮЧЕНИЕ

Курсовая работа посвящена рассмотрению налогового учёта налога на добавленную стоимость. В процессе её написания была определена цель выполнения работы, а также поставлены задачи, которые полностью выполнены.

Налог представляет собой форму изъятия в бюджет части создаваемой добавленной стоимости - разницы между стоимостью реализованных товаров (работ, услуг) и стоимостью затрат (без оплаты труда) на их производство и реализацию. Налоговый учёт НДС - это система учёта операций, облагаемых и необлагаемых НДС с целью исчисления НДС. Налогоплательщик самостоятельно устанавливает порядок ведения налогового учёта в приказе об учетной политике для целей налогообложения. При этом он самостоятельно разрабатывает порядок ведения раздельного учета, определяя для этого формы внутренних документов, налоговых регистров и порядок их ведения.

В первой главе рассмотрены теоретические основы налогового учёта налога на добавленную стоимость. В процессе написания работы были изучены нормативные документы, регламентирующие порядок исчисления и уплаты налога на добавленную стоимость. Для ведения налогового учета по НДС организации руководствуются Налоговым кодексом Российской Федерации, часть II, глава 21 "Налог на добавленную стоимость". Также подробно рассмотрена методика заполнения налоговых регистров налогового учёта по налогу на добавленную стоимость (счет-фактура, книга покупок, книга продаж и т.д.). Регламентом по заполнению налоговых регистров является Постановление Правительства РФ от 02.12.00 г. N 914 " Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость". Приказ МНС РФ от 03.07.02 г. N БГ-3-03/338 "Об утверждении форм деклараций по налогу на добавленную стоимость" и Приказ МНС РФ от 21.01.02 N БГ-3-03/25 (ред 13.02.2003) регламентирует порядок заполнения деклараций по налогу на добавленную стоимость.

Вторая глава посвящена изучению налогового учёта, в части практики. В процессе исследования была рассмотрена деятельность бюджетного учреждения ФГБНУ «НИИСС». Организация занимается сохранением генофонда и совершенствованием сортимента плодовых, ягодных и декоративных культур. Она применяет общую систему налогообложения для платной приносящей доход деятельности, а также является освобожденным от уплаты налога на добавленную стоимость по основной научной деятельности. Для создания эффективной системы учёта на предприятии разработана и утверждена учетная политика. В учетной политике закреплен порядок ведения налогового учета. Момент определения налоговой базы по НДС определен как день отгрузки (передачи) товаров (услуг, работ). Также есть подробное описание порядка ведения раздельного налогового учета по операциям, облагаемым налогом по ставке 20% и операциям, не облагаемым налогом на добавленную стоимость, так как учреждение является бюджетным и освобожденным от уплаты налога в бюджет, в части научной деятельности.

Налоговый учёт в организации ведется на основании данных бухгалтерского учёта. Поэтому были подробно описаны бухгалтерские записи, производимые в бухгалтерском учёте, основываясь на конкретном примере. Также описана методика заполнения регистров налогового учёта. Заключительным этапом является составление декларации по налогу на добавленную стоимость.

Целью данной курсовой работы является ознакомление с порядком ведения налогового учёта, порядком исчисления сумм налога на добавленную стоимость и формированием налоговой отчётности, в соответствии с законодательством Российской Федерации. Можно сделать вывод: задачи настоящей курсовой работы выполнены и соответственно цель достигнута. Определены основные элементы налога, названы условия налогообложения, для принятия его сумм к вычету, а также для получения льгот по НДС.

Таким образом, при рассмотрении порядка исчисления НДС как объекта учета и контроля, огромную роль играет четко организованный бухгалтерский и налоговый учет, который должен оперативно обеспечивать руководителей и других заинтересованных лиц необходимой информацией для эффективного управления финансовыми средствами организации.

БИБЛИОГРАФИЯ

1. Налоговый кодекс Российской Федерации

2.Власова М.С. Налоги и налогообложение: учебное пособие / Власова М.С., Суханов О.В.; под ред. М.С. Власовой. — М. : КНОРУС, 2016. — 222 с.

3.Майбуров И.А. Налоги и налогообложение. Палитра современных проблем/Майбуров И.А. - М.:ЮНИТИ-ДАНА, 2015. – 375с;

4.Пансков В.Г. Налоги и налогообложение: учебник для бакалавров / Пансков В.Г. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2014. - 378с.

5.Пепеляева С.Г. Основы налогового права Учебно-методическое пособие. Пепеляева С.Г. - М., 1995. - 198с.

6.Черника Д.Г.Налоги. Практика налогообложения/Черника Д.Г. – М.:Финансы и статистика, 2014. – 368с.

7.Эриашвили Н.Д. Налоги и налогообложение/Эриашвили Н.Д. под ред. Суглобова А.Е., Бобошко Н.М. – 4-е изд. - М.:ЮНИТИ-ДАНА, 2015. - 543с.;

Электронные ресурсы

8. Налоговый Кодекс РФ Статья 346.43. Общие положения// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/dfe87d3a71d81daff6243d64c49ef41c5c3302eb/ (дата обращения 23.03.2019)

9. Сайт Федеральной налоговой службы// Налоговая статистика// https://analytic.nalog.ru/portal/index.ru-RU.htm. (дата обращения 23.03.2019)

10. Налоговый Кодекс РФ Статья 146. Объект налогообложения//Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/08c2f3c592f23af58538e4378ae625a583418fb0/ (дата обращения 23.03.2019)

11. Налоговый Кодекс РФ Статья 174. Порядок и сроки уплаты налога в бюджет// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/cf8ce1f96c094ce8316b91e3ee5831f20a57a4a8/. (Дата обращения: 23.03.2019)

11. О бухгалтерском учете: федеральный закон Российской Федерации от 06.12.2011 № 402-ФЗ (в ред. от 23.05.2016) // Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/cons_ doc_ LAW_ 198265/ (Дата обращения: 23.03.2019)

12. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (в ред. от 05.04.2016. с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016)// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_ doc_ LAW_ 196449/(Дата обращения: 23.03.2019)

13. О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость: Постановление РФ от 26.12.2011 № 1137 (ред. от 29.11.2014) // Консультант Плюс:справочная правовая система. URL: http://www.consultant.ru/cons_ doc_ LAW_ 171741/(Дата обращения: 23.03.2019)

14. Учетная политика организации для целей налогообложения на 2019 год// система главбух: https://www.glavbukh.ru/art/85781-uchetnaya-politika-dlya-nalogooblojeniya-2019 (Дата обращения: 23.03.2019)

15. Налоговый Кодекс РФ Статья 172. Порядок применения налоговых вычетов// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/0e7d06cd02f01c1e2308e366e556095e2181ffd2/ (дата обращения 23.03.2019)

16. Налоговый Кодекс РФ Статья 313. Налоговый учет. Общие положения// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/699f67b4cbf0a39b0ec297c3f5ac5babd409564a/ (дата обращения 23.03.2019)

17. Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_309635/2ee55367307d8f7c14541471a13775997faa065d/ (дата обращения 23.03.2019)

ПРИЛОЖЕНИЯ

-

О формах и правилах заполнения (ведения) документов, применяемых

при расчетах по налогу на добавленную стоимость [Электронный ре-сурс]: постанов. РФ от 26.12.2011 № 1137 (ред. от 29.11.2014) // Консультант Плюс:справочная правовая система. URL: http://www.consultant.ru/cons_ doc_ LAW_ 171741/ ↑

-

Эриашвили Н.Д. Налоги и налогообложение/Эриашвили Н.Д. под ред. Суглобова А.Е., Бобошко Н.М. – 4-е изд. - М.:ЮНИТИ-ДАНА, 2015. - 543с. ↑

-

Сайт Федеральной налоговой службы// Налоговая статистика// https://analytic.nalog.ru/portal/index.ru-RU.htm. ↑

-

Налоговый кодекс Российской Федерации ↑

-

Налоговый кодекс Российской Федерации ↑

-

Власова М.С. Налоги и налогообложение: учебное пособие / Власова М.С., Суханов О.В.; под ред. М.С. Власовой. — М. : КНОРУС, 2016. — 222 с. ↑

-

Налоговый Кодекс РФ Статья 146. Объект налогообложения//Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/08c2f3c592f23af58538e4378ae625a583418fb0/ ↑

-

Пепеляева С.Г. Основы налогового права Учебно-методическое пособие. Пепеляева С.Г. - М., 1995. - 198с. ↑

-

Власова М.С. Налоги и налогообложение: учебное пособие / Власова М.С., Суханов О.В.; под ред. М.С. Власовой. — М. : КНОРУС, 2016. — 222 с. ↑

-

О формах и правилах заполнения (ведения) документов, применяемых

при расчетах по налогу на добавленную стоимость [Электронный ресурс]: постанов. РФ от 26.12.2011 № 1137 (ред. от 29.11.2014) // Консультант Плюс:справочная правовая система. URL: http://www.consultant.ru/cons_ doc_ LAW_ 171741/ ↑

-

О формах и правилах заполнения (ведения) документов, применяемых

при расчетах по налогу на добавленную стоимость [Электронный ресурс]: постанов. РФ от 26.12.2011 № 1137 (ред. от 29.11.2014) // Консультант Плюс:справочная правовая система. URL: http://www.consultant.ru/cons_ doc_ LAW_ 171741/ ↑

-

Пансков В.Г. Налоги и налогообложение: учебник для бакалавров / Пансков В.Г. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2014. - 378с. ↑

-

Власова М.С. Налоги и налогообложение: учебное пособие / Власова М.С., Суханов О.В.; под ред. М.С. Власовой. — М. : КНОРУС, 2016. — 222 с. ↑

-

Налоговый кодекс Российской Федерации ↑

-

Общий порядок применения с 01.01.2019 налоговой ставки по налогу на добавленную стоимость в размере 20 процентов// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_309635/2ee55367307d8f7c14541471a13775997faa065d/ (дата обращения 23.03.2019) ↑

-

Эриашвили Н.Д. Налоги и налогообложение/Эриашвили Н.Д. под ред. Суглобова А.Е., Бобошко Н.М. – 4-е изд. - М.:ЮНИТИ-ДАНА, 2015. - 543с.; ↑

-

Налоговый Кодекс РФ Статья 174. Порядок и сроки уплаты налога в бюджет// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/cf8ce1f96c094ce8316b91e3ee5831f20a57a4a8/. (Дата обращения: 23.03.2019) ↑

-

Приказ Минфина России от 16.12.2010 № 174н "Об утверждении Плана счетов бухгалтерского учёта бюджетных учреждений и Инструкции по его применению"/ Зарегистрировано в Минюсте России 02.02.2011 № 19669 ↑

-

Налоговый Кодекс РФ Статья 313. Налоговый учет. Общие положе-ния// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/699f67b4cbf0a39b0ec297c3f5ac5babd409564a/ (дата обращения 23.03.2019) ↑

-

система главбух https://www.glavbukh.ru/art/85781-uchetnaya-politika-dlya-nalogooblojeniya-2019 ↑

-

Налоговый Кодекс РФ Статья 172. Порядок применения налоговых вычетов// Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_28165/0e7d06cd02f01c1e2308e366e556095e2181ffd2/ (дата обращения 23.03.2019) ↑

-

Майбуров И.А. Налоги и налогообложение. Палитра современных проблем/Майбуров И.А. - М.:ЮНИТИ-ДАНА, 2015. – 375с; ↑

-

Майбуров И.А. Налоги и налогообложение. Палитра современных проблем/Майбуров И.А. - М.:ЮНИТИ-ДАНА, 2015. – 375с; ↑

- Построение организационных структур)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития)

- Кадровая стратегия организации в современном мире

- Оптимизация решений по Парето (Теоретические аспекты решений Парето)

- Построение организации и понятие иерархии управления

- «Проблемы коммуникаций в современных организациях» (АО «ГНЦ НИИАР»)

- Корпоративная культура в организации. .

- Общая совместная собственность супругов(Общая совместная собственность супругов в российском законодательстве )

- Система источников предпринимательского права (Понятие и сущность источников предпринимательского права)

- Основные функции в системе менеджмента (Сущность и значение функций менеджмента в организации)

- Управление человеческими ресурсами в организации

- Особенности политики мотивации персонала малых предприятий)