Участники внешнеэкономической деятельности. Разрешение споров между участниками внешнеэкономической деятельности (Состав и основные цели деятельности участников ВЭД)

Содержание:

Введение

Актуальность темы исследования. Участие России во Всемирной таможенной организации и вступление её во Всемирную торговую организацию привело к образованию новых стандартов в части времени совершения таможенных операций, уровня бумажного и безбумажного оборота документов, качества оказания таможенных услуг и т.д. Таким образом, достижение новых показателей возможно только при налаженном процессе взаимодействия таможенных органов и участников внешнеэкономической деятельности.

Большое число проблем в сфере регулирования внешней торговли возникает в процессе реализации таможенной службой России международных конвенций и национальных концепций. Без эффективного взаимодействия таможенных органов и участников внешнеэкономической деятельности эти проблемы не могут быть разрешены. В особенности это касается проблем ускорения таможенных процедур, их упрощения, обмена информацией, оптимизации и синхронизации совместной деятельности таможенных органов и участников.

Степень разработанности проблемы. Вопросы взаимодействия таможенных органов и участников ВЭД, стали объектами исследования ряда российских и зарубежных ученых. Огромный вклад в разработку теоретических и практических проблем в рассматриваемой сфере принадлежит C.B. Барамзину, В.В. Макрусеву, А.Д Ершову, В.Е. Новикову, Э.П. Купринову, JI.A. Поповой, O.A. Громенко, A.A. Арский, М.В. Слепцов, A.B. Бондаренко и др.

Научные публикации данных ученых являются существенным вкладом исследование процесса взаимодействия таможни и бизнеса. Однако в указанных трудах практически отсутствует оценка и анализ возможности применения зарубежного опыта взаимодействия таможенных органов и участников ВЭД в России.

Объектом исследования являются общественные отношения по поводу осуществления внешнеэкономической деятельности ее участниками.

Предмет исследования - процесс взаимодействия таможенных органов и участников ВЭД.

Цель исследования - анализ современного процесса взаимодействия таможенных органов и участников ВЭД.

Задачи исследования. Для достижения поставленной цели необходимо выполнить следующие задачи:

В соответствии с данной целью в работе определены следующие задачи:

- изучить участников ВЭД: виды и правовой статус.

- изучить нормативное регулирование ВЭД в России.;

- исследовать основания и вид ответственности участников ВЭД;

- проанализировать правовые аспекты разрешения споров между участниками ВЭД.

Нормативно-правовой основой исследования являются международные соглашения, законодательные акты Таможенного союза и ЕАЭС, законодательные акты Российской Федерации, нормативно-правовые акты Правительства Российской Федерации, аналитические материалы и нормативно-правовые акты Федеральной таможенной службы (далее ФТС России), Евразийской экономической комиссии (далее ЕЭК).

Методологическую основу исследования составляет комплекс мер научного познания, среди которых: метод анализа, индукции, а также системный метод, диалектический метод и метод исследования.

Структура работы. Данная курсовая работа состоит из введения, двух глав, разделенных на параграфы, заключения, библиографического списка.

Глава 1. Понятие и правовой статус участников внешнеэкономической деятельности

1.1. Состав и основные цели деятельности участников ВЭД

Для определения круга участников внешнеэкономической деятельности целесообразно будет проанализировать само понятие внешнеэкономической деятельности.

Понятие внешнеэкономической деятельности теснейшим образом связано с международной торговлей.

Некоторые авторы ограничивают понятие внешнеэкономической деятельности связями между организациями различных стран по организации движения товарных, инвестиционных, финансовых, информационных потоков через таможенную границу. Другая часть исследователей называют критерием разграничения участников.

Таким образом, на теоретическом уровне не разработан единый подход к формированию понятия внешнеэкономической деятельности. Анализ рассмотренных понятий позволил сделать вывод о том, что попытка определить внешнеэкономическую деятельность через состав её участников значительно сужает его сущность. Правильнее будет понимать внешнеэкономическую деятельность в наиболее общем смысле как предпринимательскую деятельность трансграничного характера[1].

Итак, по сути, понятие участников внешнеэкономической деятельности сводится к их роли одной из сторон внешнеэкономической сделки (договора).

Это право может быть ограничено в случаях, предусмотренных международными договорами Российской Федерации и федеральными законами.

Субъекты внешнеторговых сделок различаются по национальной принадлежности и классифицируются на российских и иностранных лиц.

Различие в подходах к одному и тому же понятию делает необходимым анализ предложенных в научной литературе определений (Таблица 1).

Таблица 1 - Подходы к понятию «внешнеэкономическая деятельность»

|

Автор |

Понятие |

|

И.В. Ершова[2] |

Внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, валютные и финансово-кредитные операции, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности, в том числе исключительными правами на них |

|

Н.И. Диденко[3] |

Деятельность, осуществляемая на уровне фирм и предприятий, которые пользуются полной самостоятельностью в выборе иностранного партнера, номенклатуры товаров и услуг для заключения внешнеторговой сделки, в определении цены и стоимости контракта, объема и сроков поставки |

|

В.В. Гущин, Ю.А. Дмитриев |

Вид межгосударственного сотрудничества. И в данном качестве она рассматривается как деятельность государств по развитию сотрудничества в области торговли, экономики, науки, культуры, туризма |

|

А.А. Минаев[4] |

Совокупность взаимоотношений между резидентами и нерезидентами в сфере межгосударственного перемещения товаров, работ, услуг (в том числе иностранного туризма), интеллектуальной собственности, а также инвестиционного сотрудничества, денежно-кредитных операций и иных видов деятельности |

Значимым является аспект того, кто и при каких условиях имеет право на заключение внешнеторговых сделок. Основные положения об участниках внешнеторговой деятельности содержатся в главе 3 Федерального закона от 8 декабря 2003 г. N 164-ФЗ "Об основах государственного регулирования внешнеторговой деятельности". Согласно статье 10 указанного Закона любые российские и иностранные лица обладают правом осуществления внешнеторговой деятельности[5].

Российским в соответствии с пунктом 23 ст. 2 Закона о внешнеторговой деятельности считается юридическое лицо, созданное в соответствии с законодательством Российской Федерации. Физическое лицо является российским, если имеет постоянное или преимущественное место жительства на территории РФ, является гражданином РФ или имеет право постоянного проживания в Российской Федерации либо зарегистрировано в качестве индивидуального предпринимателя в соответствии с российским законодательством[6].

К иностранному лицу согласно пункту 11 ст. 2 Закона о внешнеторговой деятельности относится физическое, юридическое лицо или не являющаяся юридическим лицом по праву иностранного государства организация, которые не являются российскими лицами[7].

Анализ норм Закона о внешнеторговой деятельности свидетельствует, что к определению сторон внешнеторговых сделок не применяется терминология валютного законодательства. Валютное законодательство предусматривает деление участников соответствующих правоотношений на резидентов и нерезидентов. Перечень резидентов и нерезидентов Российской Федерации, предусмотренный в Федеральном законе "О валютном регулировании и валютном контроле", гораздо шире, чем указанный в Законе о внешнеторговой деятельности. В частности, в перечень лиц, являющихся резидентами Российской Федерации, на основании статьи 1 Закона о валютном регулировании и валютном контроле включены Российская Федерация, субъекты Федерации, муниципальные образования[8]. Согласно статье 2 Закона о внешнеторговой деятельности указанные субъекты правоотношений не относятся к российским лицам, а в статье 11 указано, что Российская Федерация, ее субъекты и муниципальные образования осуществляют внешнеторговую деятельность только в случаях, установленных федеральными законами.

В научной литературе существует расширенный перечень участников внешнеэкономической деятельности в разрезе выполняемых ими функций. Рассмотри перечень Р.Ю. Кравченко[9], который определил в качестве участников внешнеэкономической деятельности следующие субъекты (Таблица 3).

|

Участник |

Сущность |

|

1. Международные организации (Всемирная торговая организация, Европейский союз, Международный банк реконструкции и развития, Международный валютный фонд и др.) |

Осуществляют нормативное регулирование внешнеэкономической деятельности, могут осуществлять экспортно-импортные операции |

|

2. Государство (в лице законодательных органов - парламент, президент, правительство, министерство финансов, центральный банк и др.) |

Осуществляет нормативное регулирование внешнеэкономической деятельности как внутри страны, так и на межправительственном и межгосударственном уровнях |

|

3. Государство (в лице контролирующих органов - таможенные органы, налоговые службы, центральный банк, прокуратура и др.) |

Осуществляют контроль за соблюдением нормативных документов, регулирующих внешнеэкономическую деятельность |

|

4. Агенты валютного контроля (уполномоченные банки, подотчетные Банку России, государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)", а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, в том числе держатели реестра (регистраторы), таможенные органы и налоговые органы) |

Осуществляют контроль за соблюдением резидентами и нерезидентами актов валютного законодательства Российской Федерации и актов органов валютного регулирования |

|

5. Экспортеры (физические или юридические лица) |

Осуществляют экспорт |

|

6. Импортеры (физические или юридические лица) |

Осуществляют импорт |

|

7. посредники (физические или юридические лица, органы власти) |

Оказывают содействие в осуществлении экспорта или импорта, создают инфраструктуру внешнеэкономической деятельности. Сами могут не осуществлять непосредственной внешнеэкономической деятельности, но оказывают услуги по продвижению экспортно-импортных контрактов |

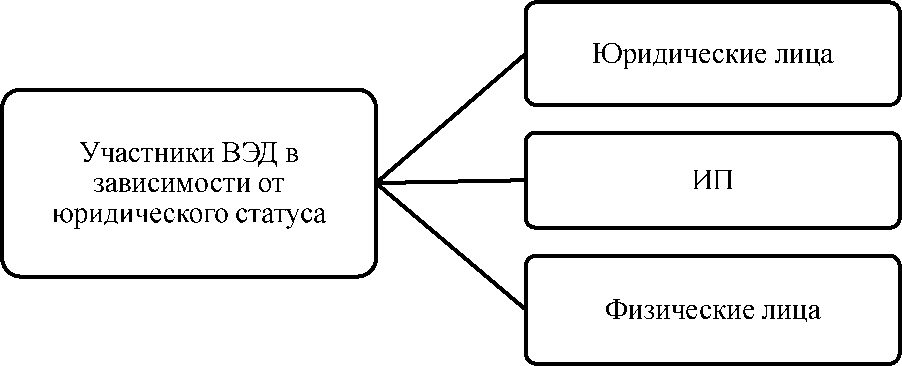

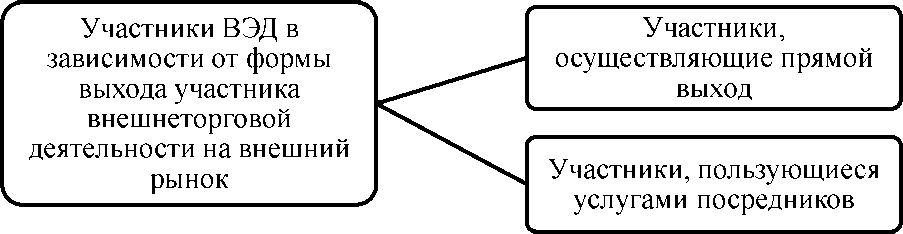

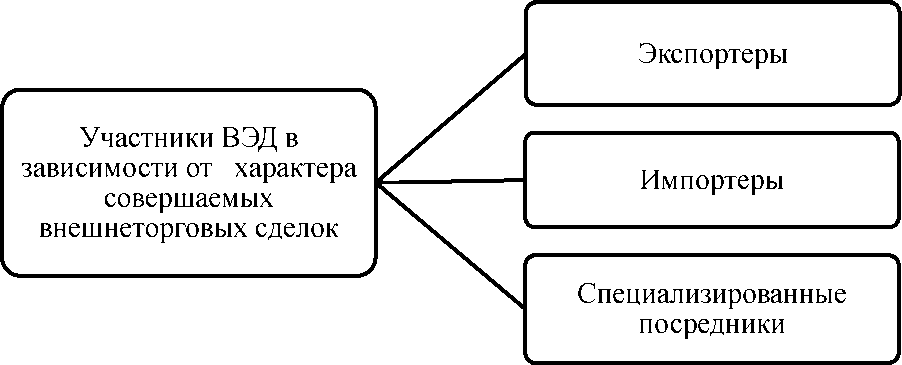

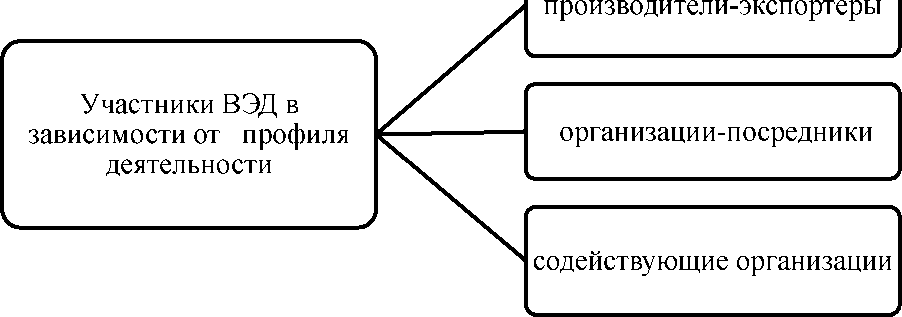

Значительное количество участников внешнеэкономической деятельности вызвало необходимость их группировке по тому или иному параметру. Например, по мнению Е.Е. Веселковой[10], целесообразно разделить участников внешнеэкономической деятельности следующим образом (Рисунок 1, Рисунок 2, Рисунок 3 и Рисунок 4).

Рисунок 1 - Классификация участников внешнеэкономической деятельности в зависимости от юридического статуса

Рисунок 2 - Классификация участников внешнеэкономической деятельности в зависимости от формы выхода участника внешнеторговой деятельности на внешний рынок

Рисунок 3 - Классификация участников внешнеэкономической деятельности в зависимости от характера совершаемых внешнеторговых сделок

Рисунок 4 - Классификация участников внешнеэкономической деятельности в зависимости от профиля деятельности

При этом, классификация участников внешнеэкономической деятельности в зависимости от профиля деятельности предполагает что[11]:

- производители-экспортеры работают на внешних рынках без посредников (промышленные компании, консорциумы, совместные предприятия и т.п.);

- особое место занимают в группе организаций-посредников специализированные внешнеэкономические организации Министерства экономического развития и торговли РФ, специализированные внешнеэкономические объединения отраслевых министерств;

- содействующие организации — это организации, оказывающие консультационные услуги, осуществляющие поиск иностранных партнеров, организовывающие проведение экспертизы и т.п. В эту группу входят ассоциации внешнеэкономического сотрудничества, внешнеторговые организации, Торгово-промышленные палаты России, уполномоченные коммерческие банки и др.

Конечной целью любого экономически значимого предприятия является получение материальной выгоды. Не стали исключением и участники внешнеэкономической деятельности.

При этом, таможенные процедуры являются значительной частью осуществления внешнеэкономической сделки. Порой от качества, скорости и эффективности таможенной очистки зависит прибыль участника внешнеэкономической деятельности. Так, в большинстве международных контрактов предусмотрены штрафные санкции за нарушение сроков поставки, причем не играет роли, чья это вина (за исключением аварии или действия непреодолимой силы). Или другой пример, когда от классификационного кода товара зависит размер уплачиваемой таможенной пошлины, а также применение нетарифных мер таможенного регулирования.

Таким образом, любой участник внешнеэкономической деятельности во взаимодействии с таможенными органами надеется на осуществление следующих аспектов:

- минимальных затрат времени на осуществление таможенного оформления;

- максимально упрощенный порядок таможенного декларирования;

- правильная классификация товара;

- максимальная прозрачность осуществления таможенной очистки;

- максимальная лояльность сотрудников таможенных органов (отсутствие агрессии других угнетающих факторов).

1.2. Особенности взаимодействия таможенных органов с участниками ВЭД

Большое число проблем в сфере регулирования внешней торговли возникает в процессе реализации таможенной службой России международных конвенций и национальных концепций. Без эффективного взаимодействия таможенных органов и участников внешнеэкономической деятельности эти проблемы не могут быть разрешены. В особенности это касается проблем ускорения таможенных процедур, их упрощения, обмена информацией, оптимизации и синхронизации совместной деятельности таможенных органов и участников.

Таможенные органы Российской Федерации несут на себе три функции, которые сложно осуществлять в одних рамках: фискальную, правоохранительную и функцию содействия предпринимательству.

Федеральный закон "О таможенном регулировании в Российской Федерации" (№ 311-ФЗ), ныне являющийся основой таможенного администрирования, внес существенные изменения во взаимоотношения между таможенными органами и участниками внешнеэкономической деятельности, придав им характер партнерских, упростив таможенные процедуры, но при этом не затронув многих вопросов правового регулирования работы таможенной службы[12].

По итогам исследования, проведенного в рамках первого и второго параграфов, мы пришли к выводу, что таможенные органы осуществляют свою деятельность в целях обеспечения соблюдения законодательства РФ и ЕАЭС, а также упрощения и ускорения таможенных операций и процедур. Тогда как участники внешнеэкономической деятельности ставят своей целью осуществлять таможенные операции в максимально короткие сроки и с минимальными издержками. Взаимодействие таможенных органов и участников ВЭД преследует единую цель - минимизация издержек на реализацию таможенных операций при обеспечении норм, установленных таможенным законодательством.

Область осуществления внешнеэкономической деятельности на сегодняшний день характеризуется рядом серьезных недостатков2:

- высокая степень затратности;

- длительность осуществления таможенных процедур, что иногда приводит к неоправданным задержкам товаропотоков;

- простой транспортных средств;

- упущенная экономическая выгода;

- недостаточно развитая нормативно-правовая, организационноуправленческая и кадровая база по обеспечению взаимодействия таможенных органов и участников ВЭД.

Значимость указанных пробелов возрастает в связи с образованием Евразийского экономического союза России, Белоруссии, Казахстана, Армении и Киргизии, ростом объемов внешней торговли России, концентрацией мест осуществления таможенных операций и таможенного контроля в приграничных регионах, продолжающейся тенденцией интеграции России в мировое экономическое пространство.

Новые подходы к деятельности таможенных органов были изложены еще в Концепции развития таможенных органов Российской Федерации, одобренной распоряжением Правительства РФ от 14 декабря 2005 г. N 2225- р, реализация которой должна проводиться посредством своевременных корректив национального законодательства, регулирующего различные направления деятельности таможенных органов.

Таможенной службе России необходимо придерживаться новой для нашей страны философии таможенного дела, когда государственная администрация не только эффективно взимает налоги с товаров, но и оказывает услуги, исходя из потребностей участников ВЭД, которые получают статус "клиент".

Рациональным способом решения представленных проблем является поиск механизмов, усовершенствующих процесс взаимодействия таможенных органов и участников ВЭД. Сегодня практически все инновационные таможенные технологии, рекомендованные Всемирной таможенной организацией, такие как предварительное информирование и декларирование, электронное декларирование и удаленный выпуск, таможенный контроль, основанный на управлении рисками, трансграничный информационный обмен в системах «таможня — таможня» и «таможня — бизнес», повсеместно внедряются таможенными органами России. Вместе с тем, применяемые таможенными органами методы и средства зачастую не в полной мере эффективны и соответствуют задачам, поставленным Федеральной таможенной службой. Кроме того, нередко бывают случаи, когда усилия таможенных органов по совершенствованию таможенного регулирования перемещения товаров через таможенную границу ЕАЭС наталкиваются на недостаточное понимание и пассивность со стороны участников внешнеэкономической деятельности. В свою очередь, усилия участников внешнеэкономической деятельности по оптимизации международной цепи поставок товаров без содействия таможенных органов также не приводят к желаемым результатам.

Названные обстоятельства показывают несовершенство взаимодействия таможни и бизнеса, что негативным образом сказывается на эффективности таможенного регулирования, а также на обеспечении экономической безопасности России.

В настоящее время отмечается необходимость закрепления принципа первичности электронных документов. Устаревшее информационное взаимодействие с участниками внешнеэкономической деятельности осуществляется преимущественно с предоставлением в качестве первоисточника «бумажных документов». Это снижает оперативность принятия решения должностными лицами таможенных органов, как следствие, вызывая задержки и простой транспортных средств, в пунктах пропуска. В связи с этим увеличиваются издержки участников внешнеэкономической деятельности.

Осуществление взаимодействия таможенных органов и участников внешнеэкономической деятельности необходимо на всех этапах осуществления таможенного контроля. До пересечения границы ЕАЭС - это предварительное информирование, консультирование, круглые столы, на границе - удаленный выпуск, осуществление таможенного контроля, таможенные операции, списание платежей, после пересечения границы - круглые столы, подтверждение выполнения обязательств. Взаимодействие должно осуществляться с применением информационных технологий, которые позволят снизить влияние субъектных факторов, а, следовательно, коррупционную составляющую.[13]

Как представляется, для максимального содействия бизнес- инициативам таможенное дело в России должно строиться на следующих принципиальных положениях:

- понятность (что предполагает сформулированные точно и ясно требования);

- доступность (в том числе пропаганда правил и норм, легкий поиск информации);

- активность государственных органов;

- применение современных технических средств и методов контроля;

- изучение международного опыта (что подразумевает не только быть в курсе международных событий, но и осуществить бенчмаркинг управления в других странах);

- связи с постоянными декларантами (девизом деятельности ФТС с постоянными "клиентами" мог бы стать такой - "Простые процедуры для правильных пользователей");

- внедрение онлайн решений;

- опросы пользователей.

Конечно, не следует забывать, что одновременно с достижением цели по формированию комфортной среды таможенных операций для участников ВЭД перед таможенной службой стоят и такие цели, как: содействовать осуществлению мировой торговли при условии минимальных затрат для экономики государств, а также способствовать защите общества от незаконного перемещения товаров через границу. Нельзя не упомянуть о том, что предмет взаимодействия таможенных органов и участников внешнеэкономической деятельности носит специфический характер, который продиктован самой сферой взаимоотношений.

Необходимо отметить также, что взаимодействие с участниками внешнеэкономической деятельности (бизнес-сообществом) осуществляется не только на территории России, но и в рамках Евразийской интеграции.

Так, для взаимодействия с бизнес-сообществом и учета интересов бизнеса при принятии решений ЕЭК в декабре 2012 года создан Консультативный совет по взаимодействию Евразийской экономической комиссии и белорусско-казахстанско-российского бизнес-сообщества (далее Консультативный совет).[14]

Представители национальных бизнес-ассоциаций, а также отдельных субъектов предпринимательской деятельности, включаются в составы отраслевых консультативных органов ЕЭК (консультативных комитетов и подкомитетов, рабочих и экспертных групп) и активно привлекаются к их работе.2

Таким образом, особенностью системы взаимодействия таможенных органов и участников внешнеэкономической деятельности является объективная необходимость сотрудничества во всех таможенных вопросах, начиная от этапа до пересечения границы ЕАЭС (взаимодействие может иметь характер предварительного информирования, консультирования, круглых столов), на границе (взаимодействие может иметь форму удаленного выпуска, осуществления таможенного контроля, таможенных операций, списания платежей), после пересечения границы (взаимодействие может иметь форму круглого стола, подтверждения выполнения обязательств).

Итак, в заключение данной главы можно сформулировать следующие основные выводы:

- Таможенные органы представляют собой систему органов исполнительной власти, наделенных полномочиями в сфере регулирования таможенного дела. В своей деятельности таможенные органы осуществляют массу задач, которые направлены на защиту экономических интересов и безопасности страны, пополнение доходной части бюджета и осуществление поддержки единой торговой политики ЕАЭС.

Направления деятельности таможенных органов представляются нам как виды согласованных с участниками внешнеэкономической деятельности действий, направленные на обеспечение слаженного и упорядоченного государственного управления таможенным делом.

- Таможенные процедуры являются значительной частью осуществления внешнеэкономической сделки. Порой от качества, скорости и эффективности таможенной очистки зависит прибыль участника внешнеэкономической деятельности.

- Взаимодействие таможенных органов и участников ВЭД служит одной цели - минимизации издержек на реализацию таможенных операций при обеспечении реализации норм, установленных таможенным законодательством. Таможенные органы осуществляют свою деятельность в целях обеспечения соблюдения законодательства РФ и ЕАЭС, а также упрощения и ускорения таможенных операций и процедур, наряду с ними, участники внешнеэкономической деятельности ставят своей целью осуществлять таможенные операции в максимально короткие сроки и с минимальными издержками.

1.3. Разрешение споров между участниками внешнеэкономической деятельности

Основанием возникновения спора может являться неисполнение или ненадлежащее исполнение договоров кем-либо из участников внешнеэкономической деятельности. Специфика внешнеэкономической деятельности и мировая практика по этому вопросу предполагают, что разрешение таких споров также имеет свои особенности. Данные особенности заключаются в том, что договаривающиеся стороны, основываясь на законодательстве, как правило, сами определяют, какие органы должны рассматривать споры, возникающие в связи с неисполнением или ненадлежащим исполнением договора.

Споры могут рассматриваться государственными судебными органами - судами общей юрисдикции и специальными коммерческими судами, входящими в судебные системы в некоторых странах и предназначенными для разрешения споров между предпринимателями.

В Российской Федерации в силу действующего законодательства экономические споры могут рассматриваться в системе арбитражных судов, которые являются государственными органами. Для разрешения спора такими судами не требуется отдельного соглашения между сторонами, но необходимо соблюдать правила о подсудности споров (т.е. правила о разграничении между судами дел, подлежащих рассмотрению по первой инстанции). Однако предпочтение, как правило, отдается негосударственным арбитражам.

Сходство арбитражного разбирательства с судопроизводством в государственной системе судов в том, что в основе процедуры - принцип состязательности сторон, а арбитр выполняет функции по исследованию доказательств, устанавливает факты, выносит обязательное для сторон решение . В отличие от государственного суда, подсудность дел которого определена законом, обращение к третейскому суду происходит на основании особого соглашения сторон. Данная договоренность должна быть зафиксирована путем включения отдельного положения в договор (контракт) либо заключения специального соглашения о рассмотрении спора в конкретном арбитражном органе. Положение, включенное в договор (контракт), носит наименование арбитражной оговорки.

Арбитражное соглашение (оговорка) - раздел внешнеэкономического контракта, предусматривающий компетенцию третейского (арбитражного) органа по рассмотрению споров, содержащий следующие компоненты: определение круга вопросов, передаваемых на разбирательство в арбитраж; указание точного наименования арбитража либо порядок определения арбитров для арбитража.

Согласно ст.7 Типового закона ЮНСИТРАЛ о международном торговом арбитраже, арбитражное соглашение - это соглашение сторон о передаче в арбитраж всех или определенных вопросов, которые возникли или могут возникнуть между ними в связи с каким-либо конкретным правоотношением независимо от того, носит оно договорный характер или нет.

В соответствии со ст. 7 Закона «О международном коммерческом арбитражном суде»[15] арбитражная оговорка (арбитражное соглашение) должна заключаться только в письменной форме.

В том случае, если стороны не предусмотрели в договоре порядок разрешения спора либо не заключили на этот счет отдельного арбитражного соглашения и между сторонами возник спор, они могут заключить для разрешения возникшего спора соглашение об арбитражном разбирательстве. Такое соглашение носит наименование третейской записи или компромисса.

Арбитражное соглашение может быть заключено в виде отдельного соглашения или в виде арбитражной оговорки в договоре, не зависящей от основного договора, в который оно включено:

- арбитражная оговорка - это соглашение сторон контракта, прямо включенное в текст договора положение об арбитражном разбирательстве споров, которые могут возникнуть в будущем;

- третейская запись - это отдельное от контракта соглашение сторон об арбитражном разбирательстве споров, которые могут возникнуть между ними в будущем в связи с конкретным контрактом или контрактами. Заключение третейской записи на практике затруднено, так как не исполнившая свои обязанности сторона обычно уклоняется от заключения соглашения о передачи дела в арбитражный суд.

Неточности в формулировании арбитражной оговорки могут привести к различного рода затруднениям в определении компетенции арбитражных органов. Арбитражи очень тщательно подходят к определению своей компетенции, что продиктовано ст.5 Нью - Йоркской конвенции «О признании и приведении в исполнение иностранных арбитражных решений»: в исполнении арбитражного решения может быть отказано, если оно вынесено по спору, не предусмотренному арбитражной оговоркой.

В арбитражной оговорке (арбитражном соглашении) может быть указан и российский федеральный арбитражный суд. Однако необходимо иметь в виду, что при передаче дел в эти суды стороны спора не обладают правом выбора арбитров. Между тем деятельность Международного коммерческого арбитражного суда и Морской арбитражной комиссии, как и подобных арбитражных органов в других государствах, характеризуется тем, что спорящие стороны вправе выбирать арбитров и определять число арбитров.

Как показывает практика, обычно споры решаются тремя арбитрами. Спорящие стороны, как следует из ст. 11 Закона «О международном коммерческом арбитражном суде» , назначают по одному арбитру, которые назначают третьего арбитра. Если одна из сторон в течение 30 дней не назначит арбитра или два назначенных спорящими сторонами арбитра не договорятся в течение 30 дней о третьем арбитре, то по просьбе любой из сторон такие арбитры назначаются президентом Торгово-промышленной палаты России (ст. ст. 6 и 11 Закона).

По соглашению между сторонами спор может быть рассмотрен и одним арбитром.

В арбитражной оговорке (арбитражном соглашении) может быть указан арбитражный орган любого государства. Наиболее часто в качестве этих органов называются Международный коммерческий арбитражный суд при Торгово-промышленной палате России, Арбитраж при Торговой палате г. Стокгольма, Арбитражный суд при Международной торговой палате (г. Париж), Лондонский международный третейский суд.

В связи с этим возникает вопрос об исполнении решений, вынесенных арбитражными органами. В соответствии со ст. 35 Закона «О международном коммерческом арбитраже» арбитражное решение, независимо от того, в какой стране оно было вынесено, признается обязательным в России. Если сторона не выполняет арбитражного решения, то для приведения решения в исполнение необходимо представить в компетентный суд письменное ходатайство. Данное положение относится и к решениям, выносимым Международным коммерческим арбитражным судом и Морской арбитражной комиссией.

Решения российских арбитражных органов подлежат исполнению на территории иностранных государств в силу двусторонних договоров, заключенных Россией с такими государствами, и на основании Нью-Йоркской Конвенции о признании и приведении в исполнение иностранных арбитражных решений 1958 г. на территории ее участников (Россия является участницей этой Конвенции).

Выводы:

Внешнеэкономическая деятельность - это совокупность производственно-хозяйственных, финансовых, экономических, научно-технических, коммерческих отношений между хозяйствующими субъектами из разных стран.

Внешнеэкономическая деятельность включает:

- Внешнеторговую деятельность - это международный обмен товарами, услугами (международный туризм, инжиниринг, консалтинг), работами, информацией, результатами интеллектуального труда и оборудованием, товарными знаками. К формам внешнеторговой деятельности относятся: бартер, компенсационные сделки, встречные закупки.

- Международное инвестиционное сотрудничество - это предпринимательская деятельность, связанная с ввозом и вывозом капитала как самовозрастающей стоимости в виде ссудного или предпринимательского капитала.

- Международные производственно-хозяйственные кооперационные связи - это связи фирм-изготовителей продукции из разных стран, специализирующихся на изготовлении комплектующих узлов и деталей.

- Международные кредитно-финансовые и валютно-расчетные отношения - это отношения, связанные с использованием различных финансовых инструментов при расчетах во внешнеэкономических сделках.

2. Актуальные проблемы регулирования деятельности участников ВЭД

2.1. Анализ современного механизма взаимодействия таможенных органов и участников ВЭД

Вопросы эффективного взаимодействия таможни и бизнеса сегодня выходят на одно из первых мест. По итогам мониторинга действия Таможенного кодекса Таможенного союза (ТС) и других международных договоров в области таможенного дела выявлено значительное число правовых пробелов, погрешностей, неточностей, внутренних противоречий, которые создают барьеры для свободного передвижения товаров на единой таможенной территории Таможенного союза и по- разному толкуются и применяются в государствах — членах Таможенного союза. По мнению участников внешнеэкономической деятельности, правовая основа регулирования в области таможенного дела Таможенного союза должна быть приведена в более полное соответствие с международными стандартами и лучшими практиками торговых партнеров государств - членов Таможенного союза[16].

Как уже было отмечено, взаимодействие таможенных органов стран- членов Таможенного союза и участников ВЭД рассматривается как система, деятельность которой дает определенный экономический эффект. Для достижения максимального эффекта от функционирования этой системы, необходимо определить наиболее существенные принципы данного взаимодействия.

Принципы взаимодействия основаны на принципах логистики и принципах функционирования таможенных органов стран-участниц

Таможенного союза:

- принцип единства системы таможенных органов Таможенного союза и централизованного управления (далее ЕЭС);

- принцип профессионализма и компетентности;

- принцип системного подхода;

- принцип оптимизации;

- принцип совершенствования информационных таможенных технологий, внедрения прогрессивных методов управления;

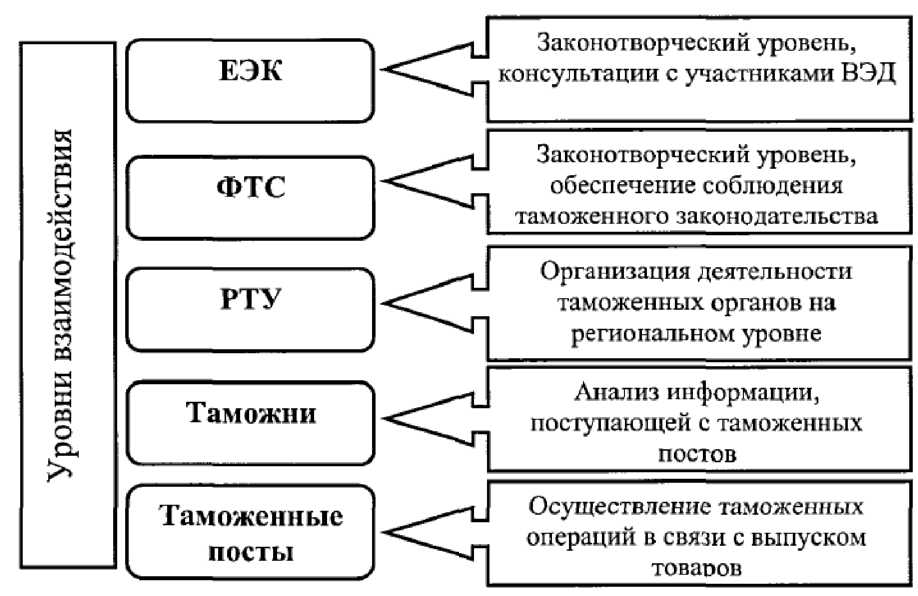

- принцип TQM - принцип всеобщего управления качеством. Исследователями в области таможенного дела разработана концептуальная модель взаимодействия таможенных органов и участников ВЭД (Рисунок 6). На каждом уровне осуществляются операции по взаимодействию таможенных органов и участников ВЭД.

Рисунок 5 - Уровни взаимодействия таможни и участников ВЭД

На осуществление взаимодействия влияет, в том числе и то, на какой

стадии транспортировки грузов происходят таможенные операции. Направления, вопросы взаимодействия, их масштаб представлены на рисунке 6.

Рисунок 6 - Взаимодействие таможенных органов и участников ВЭД

Сегодня в России внедрен новый Институт уполномоченного экономического оператора (далее УЭО), который являет нововведением в таможенную практику государств - участников Таможенного союза и важным шагом к развитию системы взаимодействия таможенной службы с участниками ВЭД. Данный институт позволяет уменьшить затраты, которые несут добросовестные участники ВЭД. В законодательстве деятельность данного института регулируется ст. 38—41 Таможенного кодекса Таможенного союза (на международном уровне в рамках Таможенного союза), а в России — гл. 6 Федерального закона от 27.11.2010 № 311-Ф3 «О таможенном регулировании в Российской Федерации». С 9 января 2012 г. вступил в силу Приказ ФТС России «Об утверждении типовой формы соглашения, заключаемого между таможенным органом и уполномоченным экономическим оператором»[17], которым определен порядок взаимодействия между таможенным органом и уполномоченным экономическим оператором, а также регламент их информационного обмена. С 2012 года участники ВЭД могут обращаться в ФТС России с заявлением о включении в реестр УЭО .

УЭО является субъектом таможенных правоотношений, которому передается часть функций таможенных органов, это означает, что отношения таможни и бизнеса должны строиться в первую очередь на доверии. Поэтому можно предположить, что в первое время все процедуры включения в реестр пройдет небольшое количество заявителей (возможно, не более тридцати), при этом их деятельность станет предметом пристального внимания таможенных органов. Кажущиеся на первый взгляд упрощения могут обернуться дополнительными бюрократическими барьерами для участников ВЭД .

В структуре ФТС существует отдел взаимодействия с деловыми кругами. В его рамках происходит взаимодействие в участниками ВЭД в следующих формах:

- Экспертно-консультативный совет по таможенной политике при ФТС России;

- Консультативный совет по иностранным инвестициям в России (далее КСИИ);

- Рабочая группа по совершенствованию таможенного законодательства КСИИ;

- Консультации по проектам нормативных правовых актов. Рассмотрим подробнее каждую из приведенных форм взаимодействия. Созданный в 1996 году Консультативный совет по таможенной политике - традиционный формат диалога с российскими участниками ВЭД за многолетний период работы, доказавший свою высокую эффективность. Силами его участников внесено немало инициатив по совершенствованию таможенного регулирования. Многие из этих предложений были использованы при подготовке различных нормативных правовых актов.

В настоящее время преобразован в Экспертно-консультативный совет по таможенной политике при ФТС России (далее Совет). В соответствии с приказами ФТС России № 725 от 14 июня 2007 года утверждены Положение и Регламент.

В состав Совета вошли представители крупнейших ассоциаций и объединений, представляющие различные сферы экономики России такие как: Торгово-промышленная палата Российской Федерации, Союз производителей и импортёров, Российский союз предпринимателей текстильной и легкой промышленности, ОАО «Российские железные дороги», ОАО «Аэрофлот», Российский союз нефтеэкспортеров, Российский Зерновой Союз, Ассоциация экспресс-перевозчиков и другие.

Основными задачами Совета являются[18]: разработка с учетом интересов деловых кругов предложений по совершенствованию таможенной политики Российской Федерации и механизма ее реализации таможенными органами, по созданию условий, способствующих ускорению движения внешнеторговых товаропотоков путем упрощения и ускорения таможенных процедур; разработка предложений по совершенствованию и упрощению форм и методов таможенного контроля, борьбы с нарушениями таможенных правил, совершаемыми при перемещении через таможенную границу товаров и транспортных средств, а также содействие осуществлению мер, направленных на единообразие применения таможенного законодательства всеми таможенными органами Российской Федерации и на защиту интересов отечественных товаропроизводителей, а также потребителей ввозимых товаров. Совет является общественным консультативным органом. На основе конструктивного взаимодействия таможенных органов и деловых кругов он оказывает содействие разработке и реализации таможенной политики Российской Федерации в целях обеспечения защиты экономических интересов РФ, создания оптимальных условий для предпринимательской деятельности, рационализации структуры экспортно-импортных операций, привлечения иностранных инвестиций[19].

С учетом интересов деловых кругов Совет рассматривает предложения по созданию условий, способствующих ускорению движения внешнеторговых товаропотоков путем упрощения и ускорения таможенных процедур, по совершенствованию и упрощению форм и методов таможенного контроля, по борьбе с нарушениями таможенных правил при перемещении через таможенную границу товаров и транспортных средств. Содействие защите интересов отечественных товаропроизводителей и потребителей ввозимых товаров также входит в задачи Совета. Деятельность Совета осуществляется в соответствии с годовыми планами, заседания проводятся ежеквартально[20].

Консультативный совет по иностранным инвестициям в России (далее КСИИ) (Foreign investment advisory council - FIAC) был создан в соответствии с постановлением Правительства Российской Федерации от 29 сентября 1994 года № 1108 для обеспечения проведения последовательной и скоординированной государственной политики в области активизации работы по привлечению иностранных инвестиций в экономику Российской Федерации. В его рамках функционирует рабочая группа по совершенствованию таможенного законодательства.

Рабочая группа «По совершенствованию таможенного законодательства» была создана в 1994 году, с момента основания КСИИ[21]. За время своего существования рабочая группа добилась значительных успехов. Группа принимала активное участие в разработке и принятии нового Таможенного кодекса Российской Федерации, по инициативе группы были подготовлены предложения по внесению изменений в нормативные акты, регулирующие вопросы таможенного оформления и применения специальных таможенных процедур, проводились различные мероприятия с участием представителей таможенной службы и иностранных деловых кругов в целях разъяснения нового таможенного законодательства.

В 2004 году в связи со структурными изменениями в Правительстве Российской Федерации и тем, что Федеральная таможенная служба организационно была включена в состав Министерства экономического развития и торговли Российской Федерации, рабочая группа «По совершенствованию таможенного законодательства» получила статус подгруппы, войдя в состав группы КСИИ по государственному регулированию экономики России. В мае 2006 года, после выведения ФТС России из состава Минэкономразвития России, координатором работы подгруппы со стороны Правительства стала Федеральная таможенная служба, а согласно Дополнению к перечню рабочих групп, утвержденному Председателем КСИИ М.Е.Фрадковым, от 17 мая 2007 года № 1856-П13 ей вернули статус группы[22].

Группа активно работает, регулярно проводятся встречи, совещания и круглые столы с участием руководства таможенных органов Российской Федерации, а также с привлечением других заинтересованных федеральных органов исполнительной власти при реализации задач, направленных на совершенствование таможенного законодательства.

Члены КСИИ принимают активное участие в работе Общественно-консультативного совета по таможенной политике при ФТС России, во встречах руководства таможенной службы с представителями бизнес-кругов. Предложения членов КСИИ всегда находят должный отклик и понимание у руководства ФТС России при обсуждении текущей ситуации в области таможенного дела. Члены КСИИ также участвуют во всех мероприятиях ФТС России, направленных на организацию взаимодействия таможни и бизнеса, внося свой вклад в дальнейшее развитие таможенной практики в Российской Федерации.

Таким образом, мы можем отобразить на рисунке 8 основные направления взаимодействия таможенных органов и участников ВЭД.

Рисунок 7 - Основные аспекты взаимодействия участников ВЭД с

таможенными органами

На сегодняшний день к перечню государственных услуг, оказываемых таможенными органами: принятие предварительных решений по классификации и стране происхождения товаров; ведение реестров банков,

таможенных представителей, владельцев таможенных складов, владельцев магазинов беспошлинной торговли, владельцев складов временного хранения, объектов интеллектуальной собственности, таможенных перевозчиков, уполномоченных экономических операторов; информирование об актах Российской Федерации в области таможенного дела и консультирование по вопросам, входящим в компетенцию таможенных органов[23].

Анализируя вышеперечисленные основы взаимодействия таможни и участников ВЭД, построим основной механизм взаимодействия таможенных органов и участников ВЭД (Рисунок 8).

Рисунок 8 - механизм взаимодействия таможенных органов и участников ВЭД

2.2. Анализ основных мероприятий повышения эффективности взаимодействия таможенных органов с участниками ВЭД

Учитывая тот факт, что взаимодействие участников ВЭД и таможенных органов оказывает исключительно положительное влияние на развитие таможенного дела в стране, а, следовательно, повышает эффективность таможенного дела, таможенные органы стремятся оптимизировать такое взаимодействие.

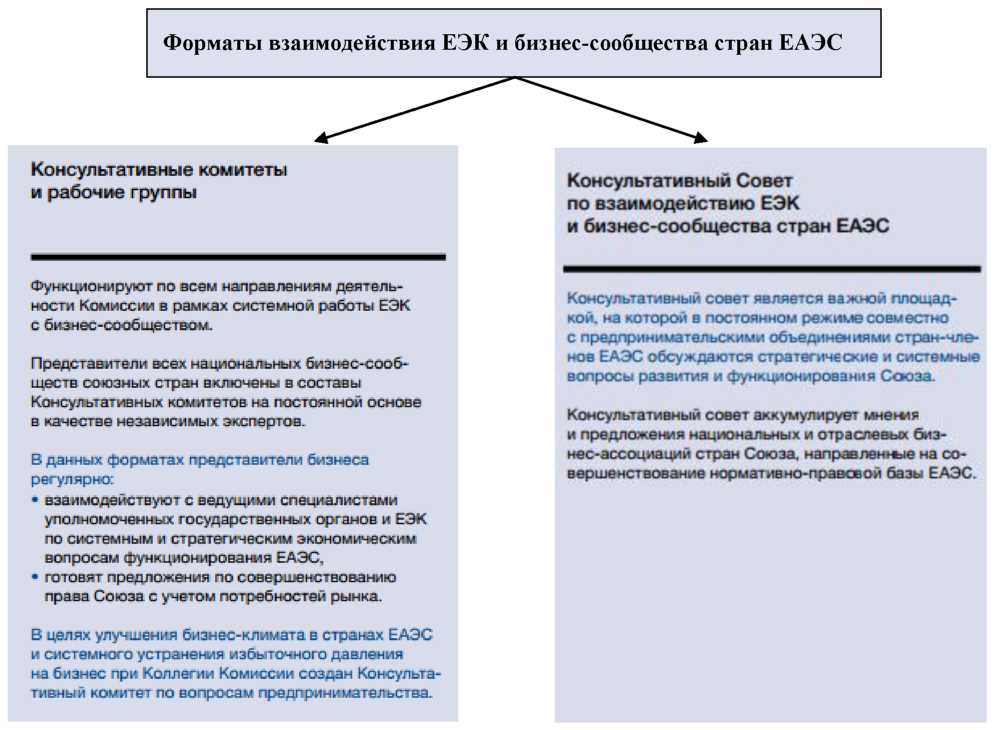

Начнем с анализа наиболее глобального сотрудничества таможни и бизнеса, которое осуществляется на наднациональном уровне - в рамках Евразийской экономической комиссии (далее ЕЭК, Комиссия).

В целях улучшения бизнес-климата в ЕАЭС при Комиссии на постоянной основе работают консультативные комитеты, куда входят чиновники и предприниматели стран Союза.

В свою очередь, стратегические и системные вопросы обсуждаются на площадке Консультативного совета по взаимодействию ЕЭК и бизнес- сообщества стран ЕАЭС.

В ЕЭК созданы механизмы, которые позволяют бизнесу принимать участие в обсуждении проектов решений Комиссии. Ряд решений принимается по инициативе предпринимателей, при этом в основе таких решений лежит консолидированная позиция бизнеса государств-участников ЕАЭС.

Для взаимодействия с бизнес-сообществом и учета интересов бизнеса при принятии решений ЕЭК в декабре 2012 года создан Консультативный совет по взаимодействию Евразийской экономической комиссии и белорусско-казахстанско-российского бизнес-сообщества (далее - Консультативный совет). Со временем, к нему присоединились Армения и Киргизия.

В рамках Консультативного совета Бизнес-диалог, объединяющий все ведущие национальные бизнес-ассоциации государств - членов Союза, представляет Комиссии консолидированную позицию предпринимательского сообщества пяти стран по системным и стратегическим вопросам функционирования ТС и ЕЭП. Регулярно проводятся тематические заседания Консультативного совета, которые посвящаются отдельным сферам компетенции ЕЭК (таможенное администрирование, техническое регулирование и др.).

Представители национальных бизнес-ассоциаций, а также отдельных субъектов предпринимательской деятельности, включаются в составы отраслевых консультативных органов ЕЭК (консультативных комитетов и подкомитетов, рабочих и экспертных групп) и активно привлекаются к их работе.

Таким образом, можно представить форматы взаимодействия таможенных органов и участников ВЭД в рамках ЕЭК, следующим образом (Рисунок 10):

Рисунок 9 - Формат взаимодействия ЕЭК и бизнеса

Также предусмотрена подготовка Коллегией ЕЭК ежегодных отчетов о мониторинге проведения процедуры ОРВ и их внесение Советом ЕЭК на рассмотрение Межправительственного совета .

В соответствии с Договором о создании ЕАЭС, порядок проведения процедуры оценки регулирующего воздействия проектов решений ЕЭК должен быть определен в Регламенте работы ЕЭК . Основой для внедрения процедуры ОРВ в Комиссии станет сложившаяся практика проведения оценки влияния проектов решений ЕЭК на условия ведения предпринимательской деятельности на территории Таможенного союза и ЕЭП.

Внедрение процедуры проведения ОРВ обеспечит высокий уровень транспарентности и позволит вывести учет интересов бизнеса при подготовке проектов решений ЕЭК на качественно новый уровень.

Оценка регулирующего воздействия - обязательный этап процесса подготовки проектов решений Комиссии, которые могут оказать влияние на условия ведения предпринимательской деятельности. Процедура проводится с целью выявления и устранения возможных избыточных обязанностей, ограничений и запретов для субъектов предпринимательской деятельности, необоснованных расходов субъектов предпринимательской деятельности, создающих барьеры для свободного движения товаров, услуг, капитала и рабочей силы на территории ЕАЭС.

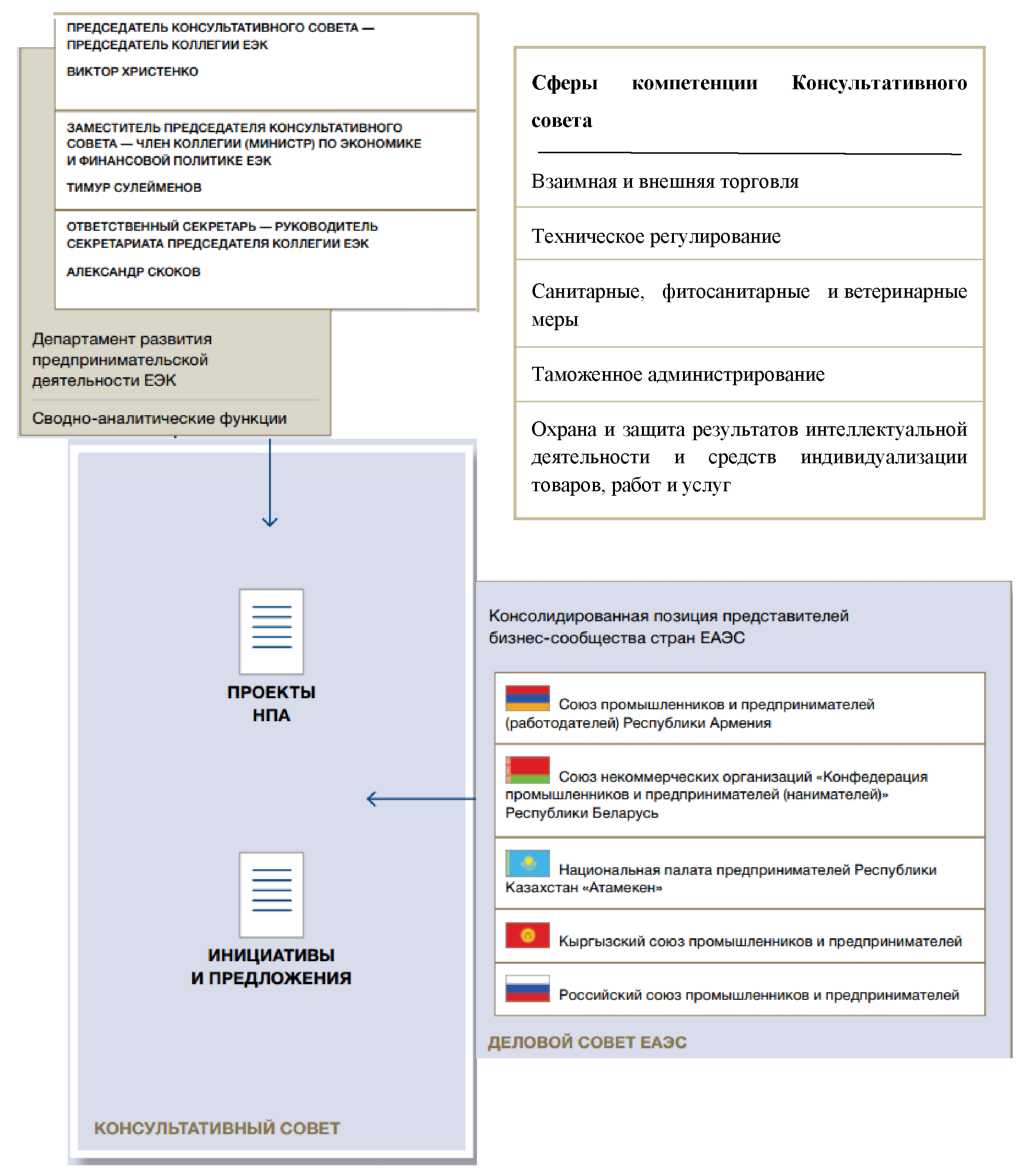

Работа Консультативного совета по взаимодействию ЕЭК и бизнес- сообщества стран ЕАЭС строится следующим образом (Рисунок 10):

Рисунок 10 - Консультативный совет по взаимодействию ЕЭК и бизнес-сообщества стран ЕАЭС

Для учета интересов бизнеса при принятии решений Договором о

Евразийском экономическом союзе устанавливается обязательность проведения процедуры оценки регулирующего воздействия проектов решений ЕЭК (далее ОРВ)[24].

С 1 января 2015 г. проекты решений ЕЭК, которые могут оказать влияние на условия ведения предпринимательской деятельности в Союзе, должны приниматься с учетом результатов проведения оценки их регулирующего воздействия.

Процедура включает публичное обсуждение предлагаемого регулирования с субъектами предпринимательской деятельности и иными заинтересованными лицами, подготовку на этой основе структурированной оценки проекта решения Комиссии. Таким образом, с помощью процедуры ОРВ бизнес получил возможность участвовать в разработке решений Комиссии на уровне их обсуждения и подготовки предложений в рамках нормотворческих инициатив[25].

Так, применяя вышеуказанный формат взаимодействия с участниками ВЭД, действует Рабочая группа ЕЭК по проведению ОРВ проектов решений. К концу 2015 года подготовлено более 500 замечаний и предложений, направленных на улучшение условий ведения предпринимательской деятельности на территории ЕАЭС. С введением процедуры ОРВ в повседневную работу Комиссии сроки размещения на интернет-сайте ЕЭК проектов решений Комиссии, влияющих на ведение бизнеса, увеличились с 15 до 93 календарных дней до даты их предполагаемого принятия.

В рамках адвокатирования предпринимательства в странах ЕАЭС в целях устранения избыточных административных барьеров для эффективного развития бизнеса в странах Союза Комиссией проводится экспертиза эффективности разрабатываемых проектов актов ЕЭК, затрагивающих интересы субъектов предпринимательства2.

С октября 2012 года проведен анализ 1095 проектов актов Комиссии. По каждому десятому из них сформулированы предложения по устранению административных преград для ведения бизнеса и необоснованных расходов субъектов предпринимательской деятельности, создающих барьеры для свободного движения товаров, услуг, капитала и рабочей силы на территории ЕАЭС[26].

Таким образом, решения ЕЭК, касающиеся предпринимательской деятельности, рассматриваются с участием самих предпринимателей. Системная работа ЕЭК с бизнес-сообществом стран ЕАЭС направлена на устранение барьеров.

Более того, ряд решений принимается по инициативе бизнеса. При этом в основе таких решений лежит консолидированная позиция предпринимателей государств-участников ЕАЭС. Взаимодействие ЕЭК и бизнес-ассоциаций осуществляется в строгом соответствии с принципами обеспечения взаимной выгоды, равноправия, учета национальных интересов государств-участников ЕАЭС, экономической целесообразности и обоснованности принимаемых решений, открытости, прозрачности и объективности.

На уровне ФТС России также ежегодно проводятся мероприятия, направленные на повышение уровня взаимодействия участников ВЭД и таможенных органов. В отчетах о деятельности ФТС России, которые публикуются ежегодно, взаимодействие с деловыми кругами позиционируется как одно из важнейших направлений деятельности.

ФТС Россия, придерживаясь принципа открытости, инициировала организацию и проведение в 2015 году международных конференций «Таможня и бизнес. Открытый диалог» (г. Прага), «Новое в таможенном законодательстве: от хорошего к лучшему» (Москва), «Таможня-2015: диалог власти и бизнеса» (Москва)[27].

Организована серия обучающих семинаров для должностных лиц ФТС России и региональных таможенных органов по вопросу борьбы с контрафактной продукцией с участием таких кампаний, как Canon, Panasonic, Kyocera, Adidas, Hermes, Chanel, Stihl, British American Tobacco и ряда других[28].

Стремясь к наиболее полному информированию представителей деловых кругов о деятельности ФТС России, в 2015 году таможенные органы на регулярной основе проводили видеоконференции. Кроме того, была продолжена практика проведения вебинаров (интернет-семинаров) на базе Международного института менеджмента Торгово-промышленной палаты Российской Федерации, в которых принимали участие представители большинства регионов России.

Всего в 2015 году состоялось свыше 140 рабочих встреч, семинаров, конференций и круглых столов, представляющих интерес для деловых кругов и затрагивающих компетенцию таможенных органов[29] (в 2014 году - свыше 90[30]).

На указанных мероприятиях были рассмотрены вопросы, касающиеся таможенного регулирования в рамках ЕАЭС, электронного декларирования и предварительного информирования, защиты объектов интеллектуальной собственности, классификации товаров по ТН ВЭД ЕАЭС, применения мер нетарифного регулирования внешней торговли, оптимизации СУР и другие. Представители региональных таможенных управлений приняли участие в более чем 1 700 мероприятиях .

Особое место во взаимодействии ФТС России с бизнес-сообществом отводится деятельности Экспертно-консультативного совета по таможенной политике при ФТС России (далее Совет), в состав которого входят 48 представителей крупнейших российских компаний, ассоциаций и объединений, охватывающих практически все отрасли экономики. Совет уже давно зарекомендовал себя как эффективная площадка для обсуждения актуальных вопросов таможенного дела и поиска оптимальных решений, отвечающих интересам как государства, так и бизнеса. В 2015 году проведено 4 заседания Совета и 44 заседания консультативных советов по работе с участниками ВЭД, созданных при региональных таможенных управлениях1.

В рамках реализации Концепции открытости федеральных органов исполнительной власти, утвержденной распоряжением Правительства Российской Федерации от 30 января 2014 г. № 93-р , в целях дальнейшего развития механизмов общественного контроля за деятельностью ФОИВ создан Общественный совет при ФТС России. Положение об Общественном совете при ФТС России, утвержденное приказом ФТС России от 7 декабря

- г. № 2493, разработано с учетом Стандарта деятельности общественного совета при федеральном органе исполнительной власти, одобренного протоколом заочного голосования Правительственной комиссии по координации деятельности открытого правительства от 24 июня 2015 г. № 3. Состав Общественного совета при ФТС России сформирован и утвержден приказом ФТС России от 16 февраля 2016 г. № 276.

В целях обеспечения содействия привлечению иностранных инвестиций в российскую экономику руководством ФТС России в 2015 году были проведены встречи с крупными иностранными компаниями: Ассоциацией европейского бизнеса, Российско-Германской внешнеторговой палатой, Японской организацией по развитию внешней торговли (далее ДЖЕТРО), Франко-российской торгово-промышленной палатой, Ассоциацией итальянских предпринимателей, Индийским бизнес-альянсом. Налажены контакты с Финско-Российской торговой палатой, Русско- азиатским союзом промышленников и предпринимателей, Ассоциацией вьетнамских бизнесменов и Российско-арабским советом[31].

Для оказания практической помощи представителям деловых кругов подготовлен буклет «Действующее нормативное правовое регулирование основных вопросов перемещения товаров участниками ВЭД и физическими лицами через таможенную границу Таможенного союза». Презентация буклета состоялась на XVI Международной выставке «Таможенная служба - 2015».

В апреле 2015 года подписано соглашение о сотрудничестве ФТС России с ОАО «ГМК «Норникель», которое предусматривает разработку совместных мер в части выявления и предупреждения незаконного перемещения через таможенную границу металлургической продукции, а также информационное сотрудничество обеих сторон[32].

Сотрудничество ФТС России с бизнес-сообществом принесло свои плоды, что подтверждают результаты проведенного ведомственного мониторинга качества предоставления государственных услуг таможенными органами. Проведен социологический опрос, по результатам которого доля участников ВЭД, удовлетворительно оценивающих качество предоставления государственных услуг таможенными органами, в общем количестве опрошенных участников ВЭД составила по итогам 2015 года 81% (в 2014 году - 40,5%). Также проведено самообследование качества предоставления государственных услуг, результаты которого размещены на официальном сайте ФТС России в информационно-телекоммуникационной сети «Интернет»[33].

Таким образом, рассмотрев мероприятия, направленные на модернизацию механизма взаимодействия таможенных органов и участников ВЭД, можно констатировать что их реализация проходит успешно, и в обозримом будущем возможен переход на качественно новый уровень взаимодействия.

В предыдущем параграфе был составлен основной механизм взаимодействия таможенных органов и участников ВЭД (Рисунок 9), однако с учетом проводимых мероприятий, направленных на совершенствование такого механизма, и принимая во внимание их успешную реализацию, целесообразно дополнить схему новыми элементами (Рисунок 11).

Рисунок 12 - Механизм взаимодействия таможенных органов и участников ВЭД

Таким образом, подвергнув анализу существующую систему взаимодействия таможенных органов и участников ВЭД, а также мероприятия, которые предпринимаются в целях её модернизации, можно сделать следующие основные выводы:

На сегодняшний день сотрудничеству таможни и бизнеса отведенаважная роль в процессе функционирования таможенной системы.

При этом, понятие «взаимодействие» объединяет в себе как сам процесс общения в рамках осуществления стандартных таможенных процедур (информирование и консультирование, регистрационные процедуры, процедура уплаты таможенных платежей, процедура осуществления таможенных операций, процедура таможенного контроля, подтверждения выполнения обязательств, процедура обжалования решений или действий (бездействий) должностных лиц и пр.) так и дополнительное взаимодействие, осуществляемое по поводу законотворчества, таможенной политики и в рамках заключенных соглашений о сотрудничестве.

Стоит отметить, что сейчас, взаимодействие таможенных органов и участников ВЭД происходит на каждом из существующих уровней таможенной системы, начиная с наднационального: на уровне ЕАЭС (ЕЭК), ФТС России, Региональных таможенных управлений, таможен и таможенных постов. Особенностью является тот факт, что если рассматривать полный механизм взаимодействия таможенных органов и бизнеса (Рисунок 11), то становится очевидным четкая граница взаимодействия последних по поводу совершения стандартных таможенных процедур, которая оканчивается на уровне таможенных постов, а в некоторых случаях и таможни, и их взаимодействия по «внеурочным» предметам, таким как таможенная политика, законотворчество и т.д.

По оценке ФТС, нынешний уровень сотрудничества таможни и бизнеса привел к повышению качества оказываемых таможенной службой услуг.

Вывод:

Для модернизации взаимодействия и сотрудничества таможни и бизнеса в рамках нашей страны автором предложено следующее:

- развивать внедрение удаленного впуска и предварительного информирования о перемещаемых товарах;

- наладить эффективный электронный обмен информацией ФТС России с российскими органами исполнительной власти и с соответствующими органами стран-торговых партнёров;

- совершенствовать процесс таможенного контроля, и систему управления рисками, которая должна быть переориентирована с товара на декларанта;

- придание таможне статуса сервисной, в рамках чего изменить формат сотрудничества с бизнесом с проводимых собраний и консультативных советов на учреждение в таможенных органах отделов обратной связи с участниками ВЭД.

Заключение

На сегодняшний день взаимодействию таможни и бизнеса отведена важная роль в процессе функционирования таможенной системы.

При этом, понятие «взаимодействие» объединяет в себе как сам процесс общения в рамках осуществления стандартных таможенных процедур (информирование и консультирование, регистрационные процедуры, процедура уплаты таможенных платежей, процедура осуществления таможенных операций, процедура таможенного контроля, подтверждения выполнения обязательств, процедура обжалования решений или действий (бездействий) должностных лиц и пр.) так и дополнительное взаимодействие, осуществляемое по поводу законотворчества, таможенной политики и в рамках заключенных соглашений о сотрудничестве.

Стоит отметить, что сейчас, взаимодействие таможенных органов и участников ВЭД происходит на каждом из существующих уровней таможенной системы, начиная с наднационального: на уровне ЕАЭС (ЕЭК), ФТС России, Региональных таможенных управлений, таможен и таможенных постов. Особенностью является тот факт, что если рассматривать полный механизм взаимодействия таможенных органов и бизнеса (Рисунок 12), то становится очевидным четкая граница взаимодействия последних по поводу совершения стандартных таможенных процедур, которая оканчивается на уровне таможенных постов, а в некоторых случаях и таможни, и их взаимодействия по «внеурочным» предметам, таким как таможенная политика, законотворчество и т.д.

По оценке ФТС, нынешний уровень сотрудничества таможни и бизнеса привел к повышению качества оказываемых таможенной службой услуг.

Современное состояние взаимодействие таможни и бизнеса характеризуется рядом проблем, связанных как с осуществлением таможенных операций (в основном это таможенное оформление и таможенный контроль), так и с осуществлением сотрудничества (недостаточный уровень сервиса и уже неактуальный формат общения представителей таможенных органов и участников ВЭД).

Для решения выделенных проблем можно удачно использовать позитивный опыт США и Великобритании, уровень взаимодействия таможенных органов и участников ВЭД в которых характеризуется высокими показателями.

Для модернизации взаимодействия и сотрудничества таможни и бизнеса в рамках нашей страны автором предложено следующее:

- развивать внедрение удаленного впуска и предварительного информирования о перемещаемых товарах;

- наладить эффективный электронный обмен информацией ФТС России с российскими органами исполнительной власти и с соответствующими органами стран-торговых партнёров;

- совершенствовать процесс таможенного контроля, и систему управления рисками, которая должна быть переориентирована с товара на декларанта;

- придание таможне статуса сервисной, в рамках чего изменить формат сотрудничества с бизнесом с проводимых собраний и консультативных советов на учреждение в таможенных органах отделов обратной связи с участниками ВЭД.

Библиография

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ)

- Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 N 95-ФЗ (ред. от 19.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 07.02.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 07.02.2017)

- Таможенный кодекс Таможенного союза (ред. от 08.05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17)

- Федеральный закон от 08.12.2003 N 164-ФЗ (ред. от 13.07.2015) "Об основах государственного регулирования внешнеторговой деятельности

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 18.07.2017) "О валютном регулировании и валютном контроле"

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 28.12.2016) "О таможенном регулировании в Российской Федерации"

- О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров: федер. закон от 08.12.2003 № 165-ФЗ (ред. от 04.06.2016) // Рос. газ. 2003. № 253.

- Закон РФ от 07.07.1993 N 5338-1 (ред. от 29.12.2015) "О международном коммерческом арбитраже" (вместе с "Положением о Международном коммерческом арбитражном суде при Торгово-промышленной пала-те Российской Федерации", "Положением о Морской арбитражной комиссии при Торгово-промышленной палате Российской Федерации"

- Веселкова Е.Е. Правовой статус субъектов внешнеэкономической деятельности // Законодательство и экономика. 2014. № 4. С. 10

- Голышев Н.В., Ибрагимова А.Х. и др. Анализ взаимодействия таможенных органов РФ и участников ВЭД в международной цепи поставки товаров // Евразийский экономический журнал. 2015. № 8. С. 35

- Диденко Н.И. Основы внешнеэкономической деятельности в РФ. М., 2006

- Дорощенко Г.И. Экономические и информационные аспекты взаимодействия таможни и бизнеса на со-временном этапе // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XLII между-нар. науч.-практ. конф. 2014. № 10. С.76

- Евразийский экономический союз. Вопросы и ответы. Цифры и факты. М., 2014. С. 74.

- Ершова И.В. Предпринимательское право: учебник. М., 2009

- Ионичева В. Новый институт // Таможенное регулирование. Таможенный контроль. 2012. № 5. С.132

- Кравченко Р.Ю. Классификация участников внешнеэкономической деятельности и особенности нормативного регулирования их отношений // Международный бухгалтерский учет. 2010. № 8. С. 34 -41

- Минаев А.А. Правовое регулирование внешнеторговых сделок юридических лиц.: автореф. дис. ... канд. юр. наук. М., 2006. С. 9.

- О рабочей группе «По совершенствованию таможенного законодательства» Консультативного совета по иностранным инвестициям в России (КСИИ) [Электронный ресурс]

- Отчет Евразийской Экономической Комиссии 2012—2015. [Электронный ресурс].

- Погодина И.В. Современная форма взаимодействия бизнеса и таможни // Таможенное дело. 2015. № 2. С. 29

- Попова Д.А. Проблемы взаимодействия таможенных органов и участников внешнеэкономической деятельности в рамках Таможенного союза // Молодой ученый. 2014. № 14. С. 177.

- Приказ от 14 июня 2007 года № 725 "Об утверждении положения и регламента работы Общественно-консультативного совета по таможенной политике при ФТС России"

- Приказ ФТС РФ от 20.09.2011 № 1914 "Об утверждении типовой формы соглашения, заключаемого между таможенным органом и уполномоченным экономическим оператором".

- Тымчук Н.Б. Понятие внешнеэкономической деятельности // Юриспруденция. 2010. № 3

-

Тымчук Н.Б. Понятие внешнеэкономической деятельности // Юриспруденция. 2010. № 3. С 99. ↑

-

Ершова И.В. Предпринимательское право: учебник. М., 2009. С. 28. ↑

-

Диденко Н.И. Основы внешнеэкономической деятельности в РФ. М., 2006. С. 8. ↑

-

Минаев А.А. Правовое регулирование внешнеторговых сделок юридических лиц.: автореф. дис. ... канд. юр. наук. М., 2006. С. 9. ↑

-

Федеральный закон от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности». Ст. 10. ↑

-

Там же. ↑

-

Федеральный закон от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности». П. 11. Ст. 2. ↑

-

Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле». Ст. 1. ↑

-

Кравченко Р.Ю. Классификация участников внешнеэкономической деятельности и особенности нормативного регулирования их отношений // Международный бухгалтерский учет. 2010. № 8. С. 34 -41. ↑

-

Веселкова Е.Е. Правовой статус субъектов внешнеэкономической деятельности // Законодательство и экономика. 2014. № 4. С. 10. ↑

-

Веселкова Е.Е. Правовой статус субъектов внешнеэкономической деятельности // Законодательство и экономика. 2014. № 4. С. 53. ↑

-

Погодина И.В. Современная форма взаимодействия бизнеса и таможни // Таможенное дело. 2015. № 2. С. 29.

Там же ↑

-

Попова Д.А. Проблемы взаимодействия таможенных органов и участников внешнеэкономической деятельности в рамках Таможенного союза // Молодой ученый. 2014. № 14. С. 177. ↑

-

Евразийский экономический союз. Вопросы и ответы. Цифры и факты. М., 2014. С. 74. ↑

-

Закон РФ от 07.07.1993 N 5338-1 (ред. от 29.12.2015) "О международном коммерческом арбитраже" (вместе с "Положением о Международном коммерческом арбитражном суде при Торгово-промышленной палате Российской Федерации", "Положением о Морской арбитражной комиссии при Торгово-промышленной палате Российской Федерации") ↑

-

Дорощенко Г.И. Экономические и информационные аспекты взаимодействия таможни и бизнеса на современном этапе // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XLII междунар. науч.-практ. конф. 2014. № 10. С.76. ↑

-

Приказ ФТС РФ от 20.09.2011 № 1914 "Об утверждении типовой формы соглашения, заключаемого между таможенным органом и уполномоченным экономическим оператором". ↑

-

Ионичева В. Новый институт // Таможенное регулирование. Таможенный контроль. 2012. № 5. С.132. ↑

-

Приказ от 14 июня 2007 года № 725 "Об утверждении положения и регламента работы Общественно-консультативного совета по таможенной политике при ФТС России" . ↑

-

Ионичева В. Новый институт // Таможенное регулирование. Таможенный контроль. 2012. № 5. С.132. ↑

-

О рабочей группе «По совершенствованию таможенного законодательства» Консультативного совета по иностранным инвестициям в России (КСИИ) [Электронный ресурс]. ↑

-

Ионичева В. Новый институт // Таможенное регулирование. Таможенный контроль. 2012. № 5. С.132.

О рабочей группе «По совершенствованию таможенного законодательства» Консультативного совета по иностранным инвестициям в России (КСИИ) [Электронный ресурс]. ↑

-

Голышев Н.В., Ибрагимова А.Х. и др. Анализ взаимодействия таможенных органов РФ и участников ВЭД в международной цепи поставки товаров // Евразийский экономический журнал. 2015. № 8. С. 35. ↑

-

Евразийский экономический союз. Вопросы и ответы. Цифры и факты. М., 2014. С. 74. ↑

-

Отчет Евразийской Экономической Комиссии 2012—2015. [Электронный ресурс]. ↑

-

Договор о Евразийском экономическом союзе от 29.05.2014. Прил. 1. ↑

-

Таможенная служба Российской Федерации в 2015 году. М., 2016. С. 67. ↑

-

Таможенная служба Российской Федерации в 2015 году. М., 2016. С. 68. ↑

-

Там же ↑

-

Таможенная служба Российской Федерации в 2014 году. М., 2015. С. 71. ↑

-

Таможенная служба Российской Федерации в 2015 году. М., 2016. С. 68.

Там же ↑

-

Таможенная служба Российской Федерации в 2015 году. М., 2016. С. 70. ↑

-

Там же. ↑

- Нотариат в России

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТОВАРОВЕДЕНИЯ(ООО «АВТО БРАВО»)

- АНАЛИЗ КОНКУРЕНТОВ НА РЫНКЕ И ОПРЕДЕЛЕНИЕ СОБСТВЕННОЙ КОНКУРЕНТОСПОСОБНОСТИ(ТК «БАРС»)

- Налоговый учет по налогу на имущество организаций (Виды имущественных налогов и их краткая характеристика)

- Понятие принципов ОРД, их система и значение.

- Право на недвижимость и на земельный участок(Правовое регулирование права собственности на земельные участки)

- Система источников предпринимательского права (Понятие «источник предпринимательского права»)

- Налог на доходы физических лиц (Основные понятия, используемые в сфере обложения НДФЛ)

- Договорные конструкции (Практические особенности заключения и реализации договора розничной купли-продажи)

- Понятие и виды наследования

- Индивидуальное предпринимательство(Зарождение и развитие индивидуального предпринимательства)

- Правовое регулирование при оказании различных услуг(ОБЩИЕ ПОЛОЖЕНИЯ О ДОГОВОРЕ ВОЗМЕЗДНОГО ОКАЗАНИЯ УСЛУГ)