Налоговый учет по налогу на добавленную стоимость (ООО «Сервисный Электротехнический Центр»)

Содержание:

ВВЕДЕНИЕ

Важнейшим элементом современной рыночной системы являются налоги. В них воплощены экономические основы существования государства и всех других институтов современного общества. Налоговая система ныне выполняет сложнейшую экономическую и социальную роль, ее воздействие на все стороны жизни современного общества трудно переоценить. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка.

Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

К числу центральных, наиболее употребимых и значимых налогов относится налог на добавленную стоимость. Как и любой другой налог, НДС выполняет, прежде всего, фискальную функцию, но его значение как источника бюджетного дохода по мере развития российской экономики постепенно изменялось. Помимо сугубо фискальных задач, НДС выполняет важнейшую задачу налогового регулятора экономики. Манипулирование такими инструментами налогового механизма, как налоговые ставки и льготы, позволяет стимулировать, а в определенных условиях - ограничивать развитие тех или иных видов деятельности. На основании вышеизложенного, можно судить об актуальности выбранной темы работы.

Целью курсовой работы является рассмотрение налога на добавленную стоимость в системе косвенного налогообложения и оценить практику уплаты налога на примере ООО «Сервисный Электротехнический Центр».

Объект исследования в курсовой работе - ООО «Сервисный Электротехнический Центр».

Предметом исследования в работе является система расчетов с бюджетом предприятия по налогу на добавленную стоимость.

Для достижения поставленной в курсовой работе цели необходимо решить следующие задачи:

- исследовать налог на добавленную стоимость как инструмент налогового регулирования экономики;

- рассмотреть организацию расчетов с бюджетом по НДС ООО «Сервисный Электротехнический Центр»;

- изучить порядок исчисления и уплаты налога на предприятии;

- предложить пути совершенствование расчетов по НДС ООО «Сервисный Электротехнический Центр».

Информационная база исследования: при исследовании постановки учета на предприятии использованы данные текущего бухгалтерского учёта и отчетности ООО «Сервисный Электротехнический Центр», инструктивные материалы, положения по учёту.

Методы исследования:

- табличный;

- метод коэффициентов;

-аналитический метод;

- графический метод.

Элементом научной новизны является разработка практических рекомендаций для коммерческого предприятия по налоговой оптимизации выплаты НДС с помощью применения агентских договоров в текущей деятельности.

Практическая значимость курсовой работы заключается в том, что разработанные практические рекомендации могут быть использованы в практике налоговой оптимизации коммерческих предприятий.

Курсовая работа состоит из введения, где обосновывается актуальность, цели и задачи проблемы исследования, двух глав, в первой из которой исследуются теоретические основы налогообложения НДС, во второй рассматриваются практические аспекты выплаты налога и рекомендации по оптимизации выплаты налога, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАСЧЕТА НАЛОГА НА ДОБАВЛЕННУЮ СТОИОМОСТЬ

1.1. Место НДС в системе косвенных налогов и его роль в формировании доходов федерального бюджета

Налог на добавленную стоимость (НДС) взимается государством с той части стоимости товаров, услуг или работ, которая превышает их себестоимость. Предприятие, которое реализует товар, начисляет НДС на сумму выручки и продает его по цене, складывающейся из себестоимости, выручки и НДС. Именно поэтому иногда этот налог называют косвенным, ведь оплачивает его покупатель, покупая тот или иной товар.

Все вопросы, связанные с НДС, регулируются в главе 21 второй части НК РФ. Всего на настоящий момент действуют 32 статьи.

Кто платит НДС?

Платить налог в бюджет обязаны организации и индивидуальные предприниматели. Действуют исключения, согласно которым от его начисления освобождены:

Фирмы и ИП, которые используют особые режимы налогообложения – ЕНВД, упрощенный;

Плательщики, общая выручка которых за три месяца, предшествующих периоду сдачи отчетности, не вышла за пределы двух миллионов рублей;

Некоторые специальные категории организаций (например, связанные с FIFA в сфере подготовки и проведения мирового чемпионата по футболу в 2018 г., а также участники проектов «Сколково»).

Какие операции не облагаются этим налогом?

Заплатить налог необходимо со следующих операций и объектов:

Продажа товаров, работ и услуг плательщиками (а также передача в дар, безвозмездное оказание услуг, выполнение работ);

Полученные авансы за еще на отгруженные товары, не оказанные услуги, не выполненные работы;

Импорт товаров на территорию РФ;

Передача для собственных нужд плательщика товаров, выполнение в собственных целях строительно-монтажных работ.

Активно обсуждается законодателями возможность обязать платить НДС иностранные компании, реализующие товары гражданам РФ через интернет. Пока эта инициатива не обрела даже форму проекта закона.

Не нужно платить налог со следующих объектов и операций:

Когда основные средства и другие активы передаются некоммерческой организации, при этом они будут использоваться ей не в целях получения коммерческой прибыли, формирования уставного капитала;

Приватизация и реализация государственного имущества (на территории РФ);

Услуги, работы, оказываемые государственным учреждением в рамках его основной деятельности, предусмотренные законом;

Продажа имущества организации, признанной банкротом, для погашения ее долгов;

Передача государству зданий и сооружений, имеющих социальное, культурное назначение, предназначенных для организации проживания людей, а также объектов инфраструктуры;

Продажа участков земли.

Ставки в 2017 году

|

Ставка |

Объект обложения |

|

18% |

Для всех объектов, которые не относятся к облагаемым по пониженной или нулевой ставкам. |

|

10% |

Продажа отдельных продуктов питания (мяса, рыбы, морепродуктов, яиц, сахара, соли, зерна, хлеба, муки и прочих); Некоторых товаров, предназначенных для детей (одежды, обуви, канцелярских товаров, колясок, кроватей и т.д.); Отдельных изделий медицинского назначения и лекарственных препаратов; Периодических изданий (если они не относятся к рекламным или эротическим); Организация перевозки граждан и багажа железнодорожным и воздушным видами транспорта по территории РФ. |

|

0% |

Экспортные товары и услуги по транспортировке грузов за пределами России, предоставления транспорта и емкостей для данной цели; Услуги и работы, связанные с перевозкой нефти и организации ее поставки по трубопроводам; Перевозка пассажиров за пределы РФ; Оказание услуг, выполнение работ, продажа товаров в космической сфере; Товары и услуги для иностранных дипломатов и международных организаций; Реализация добытых драгоценных металлов. |

В следующем году должна обсуждаться возможность использования основной ставки в размере 20%, начиная с 2018 года.

Порядок расчета и уплаты налога

Чтобы рассчитать сумму, которую нужно будет перечислить государству, для начала определяется налоговая база. При реализации товаров за таковую принимают сумму выручки. Если предприятие продает товары, облагающиеся по разным ставкам, то по каждому виду базу рассчитывают отдельно.

Для отданных безвозмездно объектов базой считается их рыночная оценка на момент передачи (следует сохранить документы, ее подтверждающие – отчет оценщика или распечатки прейскурантов, предложений с указанными датами).

В случае получения аванса со всей его суммы необходимо будет рассчитать налог.

Формула расчета суммы налога для уплаты в бюджет:

Налоговая база *ставку налога = Сумма налога — налоговые вычеты= Сумма, которую нужно уплатить в бюджет.

Как видно из формулы, сумма налога может быть уменьшена за счет вычетов, состоящих из:

Сумм НДС, присутствующих в стоимости приобретенных товаров (если есть необходимые документы – счет-фактура или единый документ, предоставляемый при отгрузке);

НДС, рассчитанный с сумм выданных командировочных, представительских расходов

НДС, рассчитанный из частичных выплат в счет будущих поставок

В других случаях предусмотренных законодательством.

Если сумма вычетов больше, чем та, которую нужно заплатить, организация может обратиться за возмещением в ИФНС. Для этого нужно отправить запрос и указать реквизиты, по которым нужно перечислить деньги. Нужно быть готовым к тому, что отчет с возмещением налоговая будет проверять особенно тщательно.

Сумму налога, которая останется к уплате после вычетов, необходимо разделить на три равных части, каждую из которых перечисляют в течение трех месяцев следующих после отчетного квартала,но не позднее 25 числа (если это выходной или праздник, то – в первый после него рабочий день).

С 1 июля 2017 года законодатели расширили перечень организаций, которые вправе использовать заявительный порядок возмещения НДС. Напомним, что заявительный алгоритм возмещения НДС основывается на том, что возврат суммы, заявленной в декларации по НДС, происходит еще до завершения камеральной налоговой проверки декларации. Заявительный порядок возмещения НДС еще называют «упрощенным порядком возмещения».

С 1 июля 2017 года возмещать налог в заявительном порядке смогут те, у кого обязанность платить НДС обеспечена поручительством (подп. «а» ч. 5 ст. 2 Федерального закона от 30.11.2016 № 401-ФЗ). Если в будущем возмещение окажется необоснованным, то поручитель будет обязан компенсировать бюджету расходы. Таким образом, риски, связанные с возмещением, берет на себя поручитель. Однако, заметим, что с 1 июля 2017 года в НК РФ будут прописаны конкретные требования, которым поручитель должен соответствовать, а именно:

поручителем может являться российской организацией;

совокупная сумма налога на добавленную стоимость, акцизов, налога на прибыль организаций и налога на добычу полезных ископаемых, уплаченная поручителем в течение трех лет, предшествующих году, в котором представлено заявление о заключении договора поручительства, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу Российской Федерации и в качестве налогового агента, составляет не менее 7 миллиардов рублей;

сумма обязательств поручителя по действующим договорам поручительства на дату представления заявления о заключении договора поручительства не превышает 20 процентов стоимости чистых активов поручителя, определенной по состоянию на 31 декабря календарного года, предшествующего году, в котором представлено заявление о заключении договора поручительства;

поручитель на дату представления заявления о заключении договора поручительства не находится в процессе реорганизации или ликвидации;

в отношении поручителя на дату представления заявления о заключении договора поручительства не возбуждено производство по делу о несостоятельности (банкротстве);

поручитель на дату представления заявления о заключении договора поручительства не имеет задолженности по уплате налогов, сборов, пеней и штрафов.

1.2.Новое в НДС с 2018 года

Главные новости, касающиеся НДС в 2018 году, затрагивают тех, кто теперь будет платить налог и кто освобожден от этого бремени. Налог на добавленную стоимость появился в России еще в 20-е годы прошлого века, затем был упразднен, и вновь пришел в обиход лишь в 1992 году.

Популярные буквы являются важнейшей составляющей государственной казны – именно за счет этих отчислений пополняется бюджет. По идее, налог – бремя производителя, но фактически расходы ложатся на плечи рядовых потребителей. Чтобы облегчить жизнь простых россиян, принят целый ряд изменений НДС в 2018 году. Насколько реально они скажутся на жизни обычных людей и деятельности фирм? Попробуем разобраться. Кто освобожден от НДС Размер налога в большинстве случаев составляет 18%. Некоторые предприятия имеют льготную ставку НДС в 2018 году: 10% платят производители лекарственных препаратов, детских товаров, книг, периодики. Особо важные процессы вообще не облагаются налогом: нулевую ставку имеют транспорт нефти и газа, реализация товаров космической отрасли, экспорт драгоценных металлов. С 2018 года от уплаты НДС освобождены и другие агенты. Стоит отметить важное нововведение: каждое предприятие может отказаться от нулевой ставки налога, право на которую нужно доказать. Если сделать это не удастся – придется вносить по 18% за каждого контрагента.

НЕ БУДУТ ОБЛАГАТЬСЯ НДС в 2018 ГОДУ: операторы сотовой и мобильной связи; участники купли-продажи земельных наделов; навигационные и ремонтные услуги аэропортов; сделки, совершенные в рамках системы Tax Free; железнодорожные перевозчики экспортных товаров; выпуск и обновление акций, облигаций, ценных бумаг. Кому придется платить НДС Освобождение от уплаты налога должно вести к снижению или хотя бы стагнации цен, однако в действительности так происходит не всегда. К примеру, уже с февраля выросли тарифы некоторых сотовых провайдеров. Тут надо вести речь о жадности конкретных персоналий.

А вот расширение списка тех, кому придется платить НДС в 2018 году, связано, прежде всего, с желанием искоренить злоупотребления в этих сферах. Следует отметить необходимость раздельного учета НДС в 2018 году, даже если один из видов продукции составляет менее 5% от общего оборота.

Теперь правило пяти процентов фактически отменяется.

БУДУТ ОБЛАГАТЬСЯ НДС в 2018 ГОДУ: продажа черных металлов; реализация цветного металлолома; сбор и утилизация алюминия и его сплавов; продажа животных шкур; деятельность предприятий с государственными субсидиями. Перспективы НДС: что ждать потребителям? Поправок, касающихся НДС в 2018 году, действительно немало. Причем коснутся они даже тех, кого этот аспект не затрагивает.

Так, каждый покупатель в магазине может удостовериться в правильности подсчета налога: теперь любой кассовый чек обязан содержать отдельной строкой пункт о размере начисления. По-прежнему строгими остаются сроки декларации НДС: в 2018 году формы необходимо предоставлять в надзорные организации ежеквартально и не позднее 25 числа следующего месяца. В системе налогообложения грядут большие перемены.

Они касаются налога на прибыль, расчета НДФЛ, затрат на амортизацию и страхование основных производственных средств. По оценке аналитиков, чиновники и финансисты правительства не пришли к единому мнению о перспективах развития налога на добавленную стоимость.

Скорее всего, НДС уже в 2019 году вырастет до 22%, НДФЛ до 15%, при этом ставки по страховкам снизятся до 21%. А это означает, что изменения по уплате НДС, призванные облегчить жизнь потребителям, станут лишь трамплином для очередного повышения оптовых и розничных цен.

Отчеты предоставляют за каждый квартал, в сроках их сдачи изменений пока не предвидится – это 25 число каждого месяца, следующего за закончившимся периодом. То есть, декларацию необходимо отправить до:

25-го января;

25-го апреля;

25-го июля;

25-го октября.

Вместе с самой декларацией отправляются сведения из книги продаж и книги покупок, в которых раскрывается информация о контрагентах, суммах операции в целом и налога в частности.

Изменений по сравнению с предыдущим годом в порядке оформления, заполнения сведений, нет. При необходимости исправить данные как в самом отчете, так и в прилагаемых сведениях о счетах-фактурах, сдается декларация с уточнением (вся декларация предоставляется заново, а не только та часть, в которую внесены изменения).

Также с 2017 г., если ИФНС потребует объяснить какую-либо информацию, содержащуюся в отчете, то предоставить эти сведения также можно будет только в электронном виде (раньше можно было на бумаге). В ближайшее время они должна быть разработана специальная форма для документа с пояснениями.

Несоблюдение сроков, как и прежде, грозит штрафами, блокировками на расчетных счетах компании, поэтому не стоит оставлять все на последний день. Подготовить документы следует заранее, а лучше следить за наличием всех необходимых сведений в течение квартала.

ГЛАВА 2. ПРАКТИКА РАСЧЕТОВ С БЮДЖЕТОМ ПО НДС КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

2.1. Налогооблагаемые объекты и налоговая база для расчета НДС

Общество с ограниченной ответственностью «СЭЦ» учреждено 30 марта 1993 года группой лиц на основании Гражданского кодекса РФ и Закона РФ «Об обществах с ограниченной ответственностью» и является частным коммерческим предприятием, имеющим лицензии на все виды выполняемых работ.

Профиль предприятия – поставка промышленного и бытового электрооборудования в Вологодскую область, Архангельскую область и Северо-Западный регион, электромонтажные работы, производство продукции электротехнического назначения.

Руководство компании ориентируется на максимальное удовлетворение потребностей клиента. ООО «СЭЦ» стремится к совершенству, поэтому торгует продуктами крупных заводов-производителей. Все предлагаемые товары соответствуют ГОСТам и имеют сертификаты качества и пожарной безопасности.

Компания постоянно расширяет ассортимент электротехнических изделий и сегодня готова обеспечить своих клиентов практически любым видом кабеля, провода и электроустановочными товарами; решить вопросы, связанные с поставкой продукции, исходя из специфики работ заказчика. Одной из главных задач, стоящих перед специалистами предприятия, всегда являлось тщательное изучение всех насущных потребностей заказчиков и удовлетворение их с учетом современного уровня развития техники и производства. В результате целенаправленной работы в настоящее время ООО «СЭЦ» предлагает своим клиентам широчайший ассортимент продукции, содержащий все основные товарные группы и отражающий новейшие достижения и направления развития в области производства товаров электротехнического назначения.

Объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В таблице 2.1 представлена динамика налогооблагаемой базы по НДС ООО «СЭЦ» за 2015 год в поквартальном разрезе.

Таблица 2.1

Динамика налогооблагаемой базы по НДС ООО «СЭЦ» за 2015 год в поквартальном разрезе

|

Налогооблагаемая база |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Отклонения от 1 к 4 кварталу, руб. |

|

Реализация (передача для собственных нужд) товаров (работ, услуг), передача имущественных прав по соответствующим ставкам налога, всего |

10108641 |

11582557 |

24468670 |

40676896 |

30568255 |

|

Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав |

2271844 |

7686256 |

13616653 |

10120530 |

7848686 |

Данные таблицы 2.1 позволяют заключить, что к 4 кварталу 2015 года реализация (передача для собственных нужд) товаров (работ, услуг), передача имущественных прав по соответствующим ставкам налога возросла на 30568255 руб. Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав увеличились на 7848686 тыс.руб.

В таблице 2.2 представлена динамика налогооблагаемой базы по НДС ООО «СЭЦ» за 2016 год в поквартальном разрезе.

Таблица 2.2

Динамика налогооблагаемой базы по НДС ООО «СЭЦ» за 2016 год в поквартальном разрезе

|

Налогооблагаемая база |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Отклонения от 1 к 4 кварталу, руб. |

|

Реализация (передача для собственных нужд) товаров (работ, услуг), передача имущественных прав по соответствующим ставкам налога, всего |

12134537 |

44298640 |

23407529 |

62328075 |

12134537 |

|

Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав |

13529481 |

34121156 |

18775762 |

11398274 |

13529481 |

Данные таблицы 2.2 позволяют заключить, что к 4 кварталу 2016 года реализация (передача для собственных нужд) товаров (работ, услуг), передача имущественных прав по соответствующим ставкам налога возросла на 12134537 руб. Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав увеличились на 13529481 тыс.руб.

Данные рисунка 2.1 позволяют сделать вывод о том, что в первом квартале 2016 года по сравнению с 1 кварталом 2015 года общая налогооблагаемая база возросла на 207,29%, во втором квартале прирост составил 409%, в 3 квартале 110,76%, в 4 квартале 145,14%.

Рост налогооблагаемой базы является положительной тенденцией для предприятия, однако необходимо изыскивать направления налоговой оптимизации.

2.2. Порядок расчета и уплаты НДС в бюджет

Рассмотрим, как осуществляются операции купли и продажи, когда ООО «СЭЦ» выступает в роли покупателя и продавца, и как это отражается на определении НДС подлежащего уплате в бюджет.

Начнем с операции закупки продукции, это очень важно так как, покупая продукцию, мы оплачиваем стоимость продукции со входящим НДС, и чтобы он был возмещен нам из бюджета, необходимо оформить данную покупку соответствующим образом. Пунктом 1 статьи 172 НК РФ определено, что налоговые вычеты, предусмотренные статьей 171 Кодекса РФ, производятся только на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), а также документов, подтверждающих принятие этих товаров (работ, услуг) к учету.

В соответствии с пунктом 3 статьи 168 главы 21 Налогового кодекса РФ предприятия при реализации товаров (работ, услуг) выставляют соответствующие счета-фактуры не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг). Изначально вместе с товаром могут привезти накладную, товарно- транспортую накладную или просто счет, позднее счет-фактуру. Получив, счет-фактуру, данное предприятие ставит его на приход, и отражает в журнале учета полученных счетов-фактур, на его основании составляется книга покупок. В книге покупок отражается вся информация о наименовании поставщиков, реализовавших нам товар за данный период времени, суммы и даты поставок товара, ставки НДС, видны общие суммы закупленной продукции и уплаченного вместе с продукцией суммы НДС, которая подлежит возмещению из бюджета, но так как данное предприятие реализует продукцию, то эта сумма будет вычетом, уменьшением суммы НДС к уплате в бюджет.

Процесс реализации ведется в таком же порядке, только выданные счет-фактуры регистрируются в книге продаж, так как на предприятии компьютерная обработка данных, то данный счет, при выписывании, автоматически будет включен в книгу продаж.

При учете момента определения налогооблагаемой базы по мере отгрузки НДС начисляется со стоимости товаров, работ, услуг переход права собственности к покупателю, по которым осуществлен в данном налоговом периоде. В книге продаж регистрируются в хронологической последовательности выписанные счета-фактуры, предъявленные покупателям.

Таким образом, итоговые суммы по начислению НДС за налоговый период определяются по итогу книги продаж за соответствующий период. Кроме того, в книге продаж должны быть зарегистрированы и авансовые, а также прочие поступления средств, если их получение связано с реализацией товаров, работ, услуг.

При использовании налогоплательщиком собственного имущества (в том числе векселя третьего лица) в расчетах за приобретенные им товары (работы, услуги) вычетам подлежат суммы налога, фактически предъявленные налогоплательщиком, которые исчисляются исходя из балансовой стоимости указанного имущества (с учетом его переоценок и амортизации, которые проводятся в соответствии с законодательством Российской Федерации), переданного в счет их оплаты.

Для того чтобы предприятие имело право зачесть сумму НДС, уплаченную поставщикам, необходимо, чтобы сумма НДС в документах, принятых к оплате, была выделена отдельной строкой.

В таблице 2.3 представлена динамика расчетов по НДС предприятия в поквартальном разрезе 2015 года.

Таблица 2.3

Динамика расчетов по НДС предприятия в поквартальном разрезе 2015 года

|

Начисление и уплата НДС |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Отклонения от 1 к 4 кварталу, руб. |

|

Реализация (передача для собственных нужд) товаров (работ, услуг), передача имущественных прав по соответствующим ставкам налога, всего |

1819555 |

2084860 |

4404361 |

7381841 |

5562286 |

|

Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав |

346553 |

1172480 |

2077117 |

1543810 |

1197257 |

|

Общая сумма НДС, исчисленная с учетом восстановления сумм налога (сумма величин графы 5 строк 010 - 090) |

2166108 |

3257340 |

6481478 |

8865651 |

6699543 |

Данные таблицы 2.3 позволяют заключить, что к 4 кварталу 2015 года общая сумма НДС, исчисленная с учетом восстановления сумм налога возросла на 6699543 тыс.руб.

Ежемесячно предприятие определяет сумму НДС, подлежащую уплате в бюджет, для этого бухгалтер предприятия формирует книги покупок и продаж либо формирует книгу доходов и расходов, в программе 1:С. В книге покупок отражается НДС к возмещению, а в книге продаж к уплате. В зависимости от того какой НДС дебетовый или кредитовый, предприятие либо уплачивает разницу, если НДС кредитовый, либо ничего не уплачивает, так как сумма возмещения больше.

НДС уплачивается не позднее 20 числа месяца следующего за отчетным. Составляется платежное поручение в программе 1:С. И перечисляется через систему клиент - Сбербанк. Декларация по НДС предоставляется раз в квартал.

В таблице 2.4 представлена динамика налоговых вычетов по НДС предприятия в поквартальном разрезе за 2015 год.

Таблица 2.4

Динамика налоговых вычетов по НДС предприятия в поквартальном разрезе за 2015 год

|

Налоговые вычеты |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Отклонения от 1 к 4 кварталу, руб. |

|

Сумма налога, предъявленная налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав, подлежащая вычету в соответствии с пунктом 2 статьи 171 Налогового кодекса Российской Федерации, а также сумма налога, подлежащая вычету в соответствии с пунктом 5 статьи 171 Налогового кодекса Российской Федерации |

29525 |

29989 |

48918 |

48563 |

19038 |

|

Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) |

1518408 |

360039 |

1269708 |

2510358 |

991950 |

|

Общая сумма НДС, подлежащая вычету (сумма величин, указанных в строках 130, 150-170, 200, 210) |

1547933 |

390028 |

1318626 |

2558921 |

1010988 |

|

Итого сумма НДС, исчисленная к уменьшению по данному разделу (разность величин строк 120, 220 меньше нуля) |

618175 |

2867312 |

5162852 |

6306730 |

5688555 |

Итоговая сумма налоговых вычетов предприятия к 4 кварталу возросла на 5688555 тыс.руб. Данной обстоятельство положительно характеризует эффективность деятельности бухгалтерской службы предприятия.

В таблице 2.5 представлена динамика расчетов по НДС предприятия в поквартальном разрезе 2016 года.

Таблица 2.5

Динамика расчетов по НДС предприятия в поквартальном разрезе 2016 года

|

Начисление и уплата НДС |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Отклонения от 1 к 4 кварталу, руб. |

|

Реализация (передача для собственных нужд) товаров (работ, услуг), передача имущественных прав по соответствующим ставкам налога, всего |

2184217 |

7973755 |

4213355 |

11219054 |

2184217 |

|

Суммы полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав |

2063819 |

5204922 |

2864099 |

1738720 |

2063819 |

|

Общая сумма НДС, исчисленная с учетом восстановления сумм налога (сумма величин графы 5 строк 010 - 090) |

4248036 |

13178677 |

7077454 |

12957774 |

4248036 |

Данные таблицы 2.5 позволяют заключить, что к 4 кварталу 2016 года общая сумма НДС, исчисленная с учетом восстановления сумм налога возросла на 4248036 тыс.руб.

В таблице 2.6 представлена динамика налоговых вычетов по НДС предприятия в поквартальном разрезе за 2016 год.

Таблица 2.6

Динамика налоговых вычетов по НДС предприятия в поквартальном разрезе за 2016 год

|

Налоговые вычеты |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Отклонения от 1 к 4 кварталу, руб. |

|

Сумма налога, предъявленная налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав, подлежащая вычету в соответствии с пунктом 2 статьи 171 Налогового кодекса Российской Федерации, а также сумма налога, подлежащая вычету в соответствии с пунктом 5 статьи 171 Налогового кодекса Российской Федерации |

61990 |

109847 |

124836 |

274742 |

61990 |

|

Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) |

1014402 |

4997957 |

916077 |

4352846 |

1014402 |

|

Общая сумма НДС, подлежащая вычету (сумма величин, указанных в строках 130, 150-170, 200, 210) |

1076392 |

5107804 |

1040913 |

4627588 |

1076392 |

|

Итого сумма НДС, исчисленная к уменьшению по данному разделу (разность величин строк 120, 220 меньше нуля) |

3171644 |

8070873 |

6036541 |

8330186 |

3171644 |

Итоговая сумма налоговых вычетов предприятия к 4 кварталу возросла на 3171644 тыс.руб.

Проведенный анализ показывает, что бухгалтерская служба ООО «СЭЦ» в 2015-2016 годах довольно эффективно занималась налоговой оптимизацией, о чем свидетельствует полученная сумма экономии денежных средств в размере 14018741 за 2015-2016 годы. Тем не менее, с ростом выручки от реализации работ и услуг, и наращиванием производственного потенциала предприятию необходимо изыскивать резервы по совершенствованию налоговых выплат.

2.3 Совершенствование налоговой базы и порядка исчисления НДС

Для оптимизации налоговой нагрузки ООО «СЭЦ» в 2015 году предлагается перейти на работу по посредническим договорам, в частности на такой их вид, как агентский договор, условия которого являются наиболее выгодными для исследуемого предприятия.

Агентский договор в системе договоров, предусмотренных гражданским законодательством России, представляет собой сложное переплетение норм о договорах комиссии и поручения и регулируется данными нормами с теми особенностями, которые вытекают из существа данного договора.

Таким образом, в точки зрения обязательности заключения локальных договоров двухступенчатая конструкция агентского договора занимает промежуточное положение между предварительными и генеральными договорами.

Организационный агентский договор будет отличаться от предварительного договора тем, что одна из его сторон (агент), как уже говорилось выше, не может заставить контрагента выдать поручение. Конструкция предварительного договора предусматривает заключение одного основного, а не многих, и требует определения его существенных условий, что противоречит цели и духу агентского договора, одним из основных преимуществ которого является гибкость в учете интересов принципала и инициатива агента.

Расходы, которые не могут быть включены в себестоимость посреднических услуг в соответствии с Положением о составе затрат, осуществляются за счет прибыли агента, остающейся в его распоряжении вместе с налогом на добавленную стоимость, и учитываются на счете 44 «Издержки обращения» на отдельном субсчете «Сверхнормативные расходы».

Возмещаемые расходы агента не являются его затратами, их принимает на себя принципал. Агент только производит расчеты с поставщиками, подрядчиками и т. п. Такие расходы в себестоимость посреднических услуг не включаются. Их учет осуществляется на счете 76 «Расчеты с разными дебиторами и кредиторами» вместе с налогом на добавленную стоимость, поскольку налог на добавленную стоимость, соответствующий этим расходам, также подлежит возмещению принципалом.

Порядок отражения в учете агента затрат, связанных с посреднической деятельностью, различен в зависимости от того, являются эти затраты возмещаемыми или не возмещаемыми принципалом.

Отражение в учете агента затрат, включаемых в себестоимость посреднических услуг и не возмещаемых принципалом, осуществляется при помощи следующих проводок:

Таблица 2.7

Отражение в учете агента затрат включаемых в себестоимость посреднических услуг и не возмещаемых принципалом

|

Наименование операций |

Корреспонденция счета |

|

|

отражены расходы, произведенные при исполнении посреднического договора и предусмотренные положением о составе затрат |

Д 44 |

К60(76) |

|

учтен налог на добавленную стоимость по расходам, произведенным при исполнении посреднического договора |

Д 19 |

К 60(76) |

|

произведена оплата поставщикам работ (услуг), связанных с исполнением посреднических услуг |

Д 60(76) |

К 51 |

|

зачтен налог на добавленную стоимость, соответствующий произведенным расходам |

Д 68 |

К19 |

|

начислена заработная плата сотрудникам посреднической организации |

Д 44 |

К70 |

|

начислены взносы в фонды социального страхования |

Д 44 |

К 69 |

|

начислены налоги в дорожные фонды |

Д 44 |

К 67 |

|

в себестоимость посреднических услуг включены амортизационные отчисления |

Д 44 |

К 02,13 |

|

списана себестоимость посреднических услуг |

Д 46 |

К44 |

Приведем конкретный пример отражения хозяйственных операций в учете ООО «СЭЦ».

Предположим, принципал ООО «С» поручает агенту ООО «СЭЦ» приобретение товарно-материальных ценностей, необходимых принципалу для его производственной деятельности. Агент выступает от своего имени.

Вознаграждение агента определено в размере 24000 руб., в том числе НДС (18% ) – 3661,02 руб.

Агент получает от принципала аванс в размере 60000 руб., в том числе НДС (18%)-9152,54 руб.

В ходе исполнения агентом обязанностей по договору выяснилось, что агенту необходима консультация эксперта, связанная с оценкой качества приобретаемых товарно-материальных ценностей. Стоимость этих услуг составила 3000 руб., в том числе НДС (18%) – 457,63 руб. Стоимость приобретенных товарно-материальных ценностей составила 96 000 руб., в том числе НДС (18%)-14644,07 руб.

Приобретенные товарно-материальные ценности были своевременно отправлены принципалу, и принципал их принял.

В срок, предусмотренный договором, агент представил принципалу отчет, содержащий следующие позиции:

— стоимость товарно-материальных ценностей — 96000 руб., в том числе НДС – 14644,07 руб.;

— консультационные услуги эксперта — 3000 руб., в том числе НДС — 457,63 руб.;

- вознаграждение, причитающееся агенту, - 24 000 руб., в том числе НДС -3661,02 руб.

Принципал в установленный договором срок представил свои возражения к отчету агента, в соответствии с которыми он не принял к оплате стоимость услуг эксперта в размере 3000 руб., мотивируя это тем, что возмещение подобных расходов не оговорено условиями договора.

Указанные хозяйственные операции отражаются в учете ООО «СЭЦ» следующими проводками:

Таблица 2.8

Учет хозяйственных операций по агентскому договору

|

Наименование операции |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

получен аванс на расчетный счет агента |

60000 |

51 |

64 |

|

начислен НДС к уплате в бюджет с авансов полученных |

9152,54 |

64 |

68 |

|

экспертом оказаны консультационные услуги по исследованию качества товарно-материальных ценностей и предполагается их возмещение принципалом |

3000 |

76 |

60-1 |

|

произведена частичная оплата поставщику за полученные товарно-материальные ценности |

60000 |

60-2 |

51 |

|

оприходованы товарно-материальные ценности, полученные от поставщика |

96000 |

004 |

|

|

отражена задолженность принципала перед поставщиком в момент оприходования товарно-материальных ценностей |

96000 |

76 |

60-2 |

|

отгружены принципалу товарно-материальные ценности |

96000 |

004 |

|

|

зачтен аванс, полученный от принципала |

60000 |

64 |

76 |

|

восстановлен НДС, начисленный ранее с полученного аванса |

9152,54 |

68 |

64 |

|

начислено вознаграждение агента |

24000 |

76 |

46 |

|

начислен НДС к уплате в бюджет с вознаграждения агента |

3661,02 |

46 |

68 |

|

начислены издержки, относящиеся к исполнению данного договора |

10000 |

44 |

70 (69) |

|

списаны издержки на себестоимость |

10000 |

90-2 |

44 |

|

сформирован финансовый результат от сделки |

10000 |

99 |

90-9 |

|

начислен налог на прибыль |

3500 |

81 |

68 |

|

принципалом произведен окончательный расчет за товарно-материальные ценности на основании отчета агента |

36000 |

51 |

76 |

|

получено агентом причитающееся вознаграждение |

24000 |

51 |

76 |

|

произведен окончательный расчет с поставщиком ТМЦ |

36000 |

60-2 |

51 |

|

произведена оплата консультационных услуг эксперта |

3000 |

60-1 |

51 |

|

стоимость услуг эксперта включена в издержки обращения агента в связи с отказом принципала возместить затраты |

2542,37 |

44 |

76 |

|

учтен НДС по услугам эксперта |

457,63 |

19 |

76 |

|

принят к зачету НДС по оплаченным услугам эксперта |

457,63 |

68 |

19 |

|

откорректирован финансовый результат, полученный от сделки с учетом того, что издержки обращения агента увеличились – сторно |

2542,37 |

99 |

90-9 |

|

Откорректирован налог на прибыль в связи с уменьшением финансового результата - сторно |

875 |

81 |

68 |

Учитывая приведенные возражения, принципал произвел в адрес агента следующие выплаты:

- доплату за товарно-материальные ценности за минусом ранее уплаченного аванса 36 000 руб.;

- вознаграждение агента - 24 000 руб.

Агент принял возражения принципала.

Затраты агента, относимые на себестоимость посреднических услуг (зарплата сотрудникам с начислениями в государственные внебюджетные фонды), составили 10 000 руб.

Агентский договор обязательно должен быть возмездным. Что бы ни было указано в договоре, принципал обязан уплатить агенту вознаграждение (даже если это положение отсутствует в договоре).

ООО «СЭЦ» за проданные выключатели электрические получил 722203,39 рублей, работая по агентскому договору, все расходы по транспортировке, хранению и прочему обслуживанию принципала предприятие оплачивает в соответствие с заключенным договором. Агентское же вознаграждение будет сформировано из суммы управленческих расходов ООО «СЭЦ» в соответствие с долей их участия.

Доля управленческих расходов в приведенном примере составляет 33501,75 рублей, что составляет 5% от суммы. Применяемая наценка ООО «СЭЦ» при работе по договору поставки составляет 5%. В агентских договорах, которые будут заключаться исследуемым предприятием, агентское вознаграждение будет установлено 10% от стоимости реализованной продукции.

Сравним прибыль по одной и той же сделке по договору поставки и агентскому договору:

Агентское вознаграждение с учетом НДС составит 10%.

Значит, если мы реализуем товар по агентскому договору, наше вознаграждение составит 722203,39 руб. с НДС.

Коммерческие расходы за счет принципала;

Управленческие расходы – 33501,75 руб.

Прочие расходы – 494,00 руб.

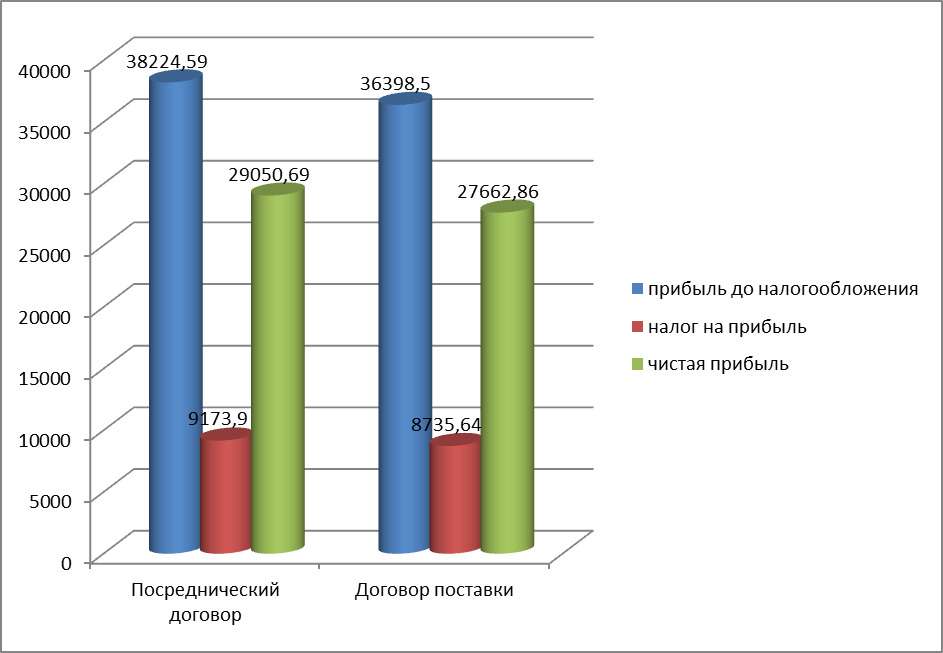

Прибыль до налогообложения – 38224,59 руб.

Налог на прибыль – 9173,9 руб.

Чистая прибыль – 29050,69 руб.

Сравним полученные результаты отобразив их на рисунке 3.2.

Рис.2.2. Сравнение финансовых результатов по агентскому договору и договору поставки.

Таким образом, можно сказать о том, что за счет применения агентского договора предприятие не только оптимизирует налоговую нагрузку, но так же получить дополнительную прибыль в размере 1387,83 рублей.

ЗАКЛЮЧЕНИЕ

Проведенное исследование показывает, что, в конечном счете, бремя уплаты НДС – наиболее распространенного косвенного налога – возлагается на конечного потребителя товара, при этом налог предъявляется продавцом сверх его стоимости. НДС, который уплачивается его носителем – потребителем налогооблагаемых товаров, зависит от цены этого товара, но не от добавленной стоимости – одной из ее составляющих.

Исследование этапов развития налога на добавленную стоимость в Российской Федерации показало, что несмотря на широкое распространение схем ухода от налогообложения, изменениям никогда не подвергался принцип уплаты налога в бюджет. Уплата налога на добавленную стоимость в России всегда производилась налогоплательщиком только при наличии его воли на уплату налога и независимо от того, что бремя НДС перекладывается на потребителя, а источником уплаты налога в бюджет являются средства, полученные продавцом от покупателя.

Проведенный анализ расчетов по НДС показывает, что бухгалтерская служба ООО «СЭЦ» в 2015-2016 годах довольно эффективно занималась налоговой оптимизацией, о чем свидетельствует полученная сумма экономии денежных средств в размере 14018741 за 2015-2016 годы. Тем не менее, с ростом выручки от реализации работ и услуг, и наращиванием производственного потенциала предприятию необходимо изыскивать резервы по совершенствованию налоговых выплат.

Торговые операции на предприятии ведутся с использование договоров поставки, расходы по которым очень высоки. В частности сумма налоговых выплат занимает большой процент в структуре себестоимости. Для оптимизации налоговой нагрузки ООО «СЭЦ» в 2015 году предлагается перейти на работу по посредническим договорам, в частности на такой их вид, как агентский договор, условия которого являются наиболее выгодными для исследуемого предприятия.

За счет применения агентского договора предприятие не только оптимизирует налоговую нагрузку, но так же получить дополнительную прибыль в размере 1387,83 рублей.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации (часть первая) [Электронный ресурс] / Некоммерческая интернет-версия КонсультантПлюс. – Электрон. текст. дан. – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req= doc;base=LAW;n=146239.

- Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс] / Некоммерческая интернет-версия КонсультантПлюс. – Электрон. текст. дан. – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req= doc;base=LAW;n=139845.

- Аронов, А.В. Налоговая политика и налоговое администрирование: учебное пособие/ А.В. Аронов, В.А. Кашин. – М. : ИНФРА-М, 2015. – 544 с.

- Барулин, С.В. Теория и история налогообложения: учеб. пособие / С.В. Барулин. – М. : Экономистъ, 2012. – 319 с.

- Белякова, И.В. Налог на добавленную стоимость: практическое пособие / И.В. Белякова, С.А. Вагнер, О.И. Соснаускене. – М. : Издательство «Экзамен», 2011. – 157 с.

- Дадашев, А.З. Налоговый контроль в Российской Федерации: учеб. пособие / А.З. Дадашев, И.Р. Пайзулаев. – М. : КноРус, 2016. – 126 с.

- Мишенина, М.С. Налог на добавленную стоимость: реформирование и перспективы развития в РФ [Электронный ресурс] / М.С. Мишенина, Л.В. Максимова // Научный электронный архив – режим доступа: http://www.econf.rae.ru/article/5258

- Морсков, И.Н. IT-технологии для повышения эффективности администрирования НДС / И.Н. Морсков, В.В. Шинкарев // Налоговая политика и практика. – 2011. – №4. – С. 17-23.

- Мусаева, Х.М. К вопросу о сущности дефиниций «налоговый контроль» и оценке резервов роста налоговых доходов / Х.М. Мусаева, С.И. Сиражудинова // Финансы и кредит. – 2015. – № 8. – С. 72-78.

- Неймарк, К.А. Направления модернизации НДС / К.А. Неймарк // Налоговая политика и практика. – 2012. – №10. – С. 25-28.

- Новоселов, К.В. Самостоятельная оценка налоговых рисков налогоплательщиками: изменения 2011 года / К.В. Новоселов // Налоговая политика и практика. – 2011. – №5. – С. 29-31.

- Налоги и налогообложение: учеб. для бакалавров: рек. Мин. обр. РФ / ред. Д. Г. Черник. – М. : Юрайт, 2015. – 394 с.

- Налоги и налогообложение: учебное пособие для вузов / Г.А. Волкова, Г.Б. Поляк, Л.А. Крамаренко и др.; под ред. Г.Б. Поляка, А.Е. Суглобова. – 3-e изд., перераб. и доп. – М. : Юнити, 2010. – 631 с.

- Налоги и налогообложение / Под ред. М.В. Романовского, О.В. Врублевской – СПб. : Питер, 2016. – 528 с.

- Налоги и налогообложение: учебник / под ред. М.В. Романовского, О.В. Врублевской. – 6-e изд. – СПб. : Питер, 2015. – 491 с.

- Налоги и налогообложение: учебник для вузов / Д.Г. Черник, Л.П. Павлова, В.Г. Князев и др.; под ред. Д.Г. Черника. – 3-e изд. – М. : МЦФЭР, 2012. – 527 с.

- Налогообложение юридических лиц: учебный комплекс для слушателей курсов повышения квалификации [Текст] / под ред. А.П. Балакиной. – М. : ВГНА Минфина РФ, 2012. – 339 с.

- Пансков, В.Г. Возможные пути решения проблемы незаконного возмещения НДС / В.Г. Пансков // Финансы. – 2011. – №8. – С. 37-42.

- Пансков, В.Г. Налог с продаж или НДС: что эффективнее? / В.Г. Пансков // Финансы. – 2012. – №7. – С. 43-47.

- Рабинович, А.М. НДС. Нестандартные решения стандартных проблем / А.М. Рабинович. – М. : Статус-Кво 97, 2015. – 185 с.

- Рыкунова, В.Л. Методика формирования налоговых вычетов по налогу на добавленную стоимость / В.Л. Рыкунова // Бухгалтер и закон. – 2011. – №7. Доступ из справ.-правовой системы «КонсультантПлюс».

- Саакян, Р.А. Налоговые льготы – только востребованные и эффективные / Р.А. Саакян, Н.А. Кузьмина, Е.А. Тоболева // Налоговая политика и практика. – 2012. – №9. – С. 22-25.

- Семенихина, В.В. Оптимизация и выбор системы налогообложения: Практическое руководство / В.В. Семенихина. – М.: Эксмо. – 2015. – 144с.

- Сергеева, Т.Ю. Методы и способы оптимизации налогообложения: Практическое пособие / Т.Ю. Сергеева. – М.: Изд-во «Экзамен», 2012. – 175с.

- Сидорова, Е.Ю. Налоговое планирование: Учебное пособие / Е.Ю. Сидорова. – М.: Изд-во «Экзамен» . –2012. – 221с.

- Смирнова, С.А. Учетная и налоговая политика организации / С.А. Смирнова. – М.: Изд-во «Бухгалтерский учет» . – 2011. – 368 с.

- Тихонов, Д.Н. Налоговое планирование и минимизация налоговых рисков / Д.Н. Тихонов, Л.Г. Липник. – М.: Альпина Бизнес Букс, 2012. – 253с.

- Щеренко, М.В. Упрощенная система налогообложения: практическое применение с учетом последних изменений / М.В. Щеренко. – М.: Информцентр XXI века, 2012. – 320с.

- Эксперты раскрыли схемы незаконного возмещения НДС [Электронный ресурс] / Новостной портал dp.ru – Режим доступа: http://www.dp.ru/a/2011/04/13/JEksperti_raskrili_shemi_n/, свободный. – Загл. с экрана.

- Основные функции в системе менеджмента в РФ

- Взаимодействие органов государственной власти и молодежных организаций в Российской Федерации: современное состояние и пути совершенствования в Кузбассе

- Индивидуальное предпринимательство в Росии

- Сущность и методы управления финансами. Система государственных органов управления финансами

- Банковские риски и основы управления ими (на примере российских банков)

- Особенности федерализма в РФ

- Формирование и использование финансовых ресурсов коммерческих организаций (ООО ПКФ «Гармония»)

- "Проблемы формирования и развития валютной системы Российской Федерации"

- МВФ: функции, цели, особенности

- Финансы коммерческих организаций и направления их использования)

- Налоговая декларация в налоговом учете (Роль и место налоговой декларации в современной системе налогообложения)

- Налоговая система РФ и проблемы её совершенствования)