Формирование и использование финансовых ресурсов коммерческих организаций (ООО ПКФ «Гармония»)

Содержание:

Введение

Актуальность темы курсовой работы определятся тем фактом, что денежные средства являются наиболее подвижными активами организаций, поэтому операции с денежными средствами носят массовый характер и затрагивают все сферы финансово-хозяйственной деятельности.

Приумножение денежных средств, их использование, контроль за сохранностью – важнейшая задача финансового управления.

Для осуществления производственной деятельности все предприятия должны иметь в необходимых размерах оборотные средства. В их составе важнейшее место занимают денежные средства. Они необходимы для приобретения техники, производственных материалов, оплаты труда, расчетов с бюджетом и другими звеньями финансово-кредитной системы.

Движение денежных средств охватывает период между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции (товаров). На его продолжительность влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе.

Целью настоящей работы является анализ формирования и использования финансовых ресурсов коммерческих организаций.

Задачи работы представляется целесообразным сформулировать следующим образом:

1) необходимо изучить элементы денежных активов, методы их анализа;

2) рассмотреть основные этапы формирования политики управления денежными активами;

3) провести анализ управления денежным оборотом предприятия.

Объект исследования - ООО ПКФ «Гармония».

Предмет исследования – финансовые ресурсы предприятия.

Глава 1. Теоретические основы использования финансовых ресурсов коммерческих организаций

1.1. Элементы денежных активов, методы их анализа

Денежные средства представляют собой наиболее ликвидную часть имущества, от рационального использования которого напрямую зависят финансовые результаты. Мерой ликвидности является возможность наиболее быстро и с наименьшими потерями продать данный актив в наличные денежные знаки.

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скоростью их движения во многом определяется эффективность всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность – одна из важнейших характеристик финансового положения. Кроме того, организации необходимы определенные запасы резервных денег для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, т.е. к снижению эффективности их использования, а в условиях инфляции – и к прямым потерям за счет их обесценивания.

Возможные виды денежных средств:

– наличные денежные средства и денежные документы в кассе предприятия;

– банковские счета организации;

– денежные средства, находящиеся на руках подотчетных лиц;

– любые другие активы с высокой степенью ликвидности.

Основным источником поступления денежных средств в коммерческих предприятиях является выручка от реализации продукции, работ и услуг. Кроме этого, денежные средства на счета предприятий могут поступать в виде выручки от ликвидации основных средств, реализации ненужного имущества, в виде страховых возмещений, от сдачи имущества в аренду, в виде банковских процентов по расчетно-депозитным операциям, в виде поступающих пени, штрафов, неустоек за нарушение хоздоговоров.

Охарактеризуем состав денежных средств предприятия:

Касса предприятия. Наличные денежные средства, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии составляют кассу предприятия. Касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов должна храниться в банке на расчетном счете, депозите.

Расчетный счет. Открывается предприятием, являющимся юридическим лицом и имеющим самостоятельный баланс. Порядок открытия расчетного счета регламентирован инструкцией. На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления. С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, и т.п.

Текущий счет открывается тем предприятиям и организациям, которым не может быть открыт расчетный счет: некоммерческим организациям; обособленным подразделениям юридического лица; состоящим на бюджете учреждениям и организациям, руководители которых не являются самостоятельными распорядителями кредитов. Перечень операций по текущему счету ограничен, а распоряжаться средствами можно только в строгом соответствии с утвержденной сметой.

Валютный счет. Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального банка России на совершение операций в иностранной валюте, текущий валютный счет. Банки, получившие лицензию, называются уполномоченными банками.

Депозит. Часто денежные средства, потребности в которых в данный момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег (данным примером могут служить фонды накопления, амортизационные отчисления и т.п.), то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого предприятие может держать у себя деньги под рукой в то же время, не имея значительных потерь, не вкладывая эти деньги в производство.

Ценные бумаги. К денежным средствам предприятия относятся также ликвидные ценные бумаги (акции, облигации, векселя), находящиеся в кассе предприятия или в депозитарии банка. Функция, выполняемая ценными бумагами, аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности. К примеру, досрочно изымая денежные средства с депозита, предприятие может потерять часть процентов, в то время как реализуя ценные бумаги оно, в зависимости от конъюнктуры рынка, может даже выиграть.

При расчетах между организациями, банками и государством применяется календарная система расчетов. Это означает, что все платежи с расчетного счета производятся в порядке календарной очередности, т.е. в порядке их поступления в банк, если остаток средств достаточен для всех платежей.

При отсутствии на расчетном счете денежных средств для погашения всех обязательств, предъявленным владельцу счета, банк помещает документы, не оплаченные в срок, в картотеку. При поступлении денежных средств на счет клиента эти документы должны использоваться незамедлительно в порядке следующей очередности: в первую очередь погашаются обязательства по исполнительным документам, связанным с удовлетворением требований о возмещении вреда, причиненного жизни и здоровью работника; во вторую очередь также отнесено погашение обязательств, связанных с выплатой выходных пособий и оплатой труда работникам; в третью очередь – обязательства по платежам в бюджет и внебюджетные фонды; в четвертую очередь погашаются оставшиеся , не вошедшие в первые две группы обязательства по исполнительным документам (за нанесенный предприятию материальный ущерб).

О состоянии денежных средств на расчетном счете банк периодически информирует организацию выпиской банка. Выписка – это копия лицевого счета, в котором операции отражаются в зашифрованном виде, без текста. Все операции фиксируются в выписке с позиции банка, т.е. для организации – наоборот. К выписке прилагаются все денежно-расчетные документы.

Денежные средства являются « кровеносной системой» организации, и даже если организация финансово устойчива и деятельность ее прибыльна, то без грамотного управления денежными ресурсами говорить об эффективности функционирования нельзя. От обеспеченности предприятия денежными средствами, а также от того, насколько своевременно они поступают, зависит не только финансово-хозяйственная деятельность, но и деловой имидж предприятия (возможность своевременных расчетов с банком, поставщиками, бюджетом и другими кредиторами).

Для обоснования грамотных управленческих решений необходимо проанализировать обеспеченность (достаточность) и движение денежных средств.

Особое внимание следует уделить таким показателям, как прибыль, ликвидность, платежеспособность и финансовая устойчивость.

Прибыль определяется на последней стадии кругооборота оборотных средств – на стадии продажи – как разница между выручкой от продажи готовой продукции и товаров, выполненных работ, оказанных услуг и их полной коммерческой себестоимостью.

Под ликвидностью понимаются готовность и скорость, с которой текущие активы могут трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Уровень платежеспособности напрямую связан с наличием у предприятия свободных денежных ресурсов именно в тот момент, когда возникает необходимость погасить долги, и именно столько, сколько для этого потребуется. Таким образом, основными признаками платежеспособности выступают:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Недостаток денежных средств свидетельствует о неплатежеспособности организации. Также о неплатежеспособности предприятия косвенным образом могут свидетельствовать: наличие просроченной задолженности по кредитам и займам; нарушение сроков выплаты заработной платы и др.

Платежеспособность предприятия тесно связана с понятием кредитоспособности. Кредитоспособность – это такое финансовое состояние, которое позволяет получить кредит и своевременно его погасить.

Низкий уровень платежеспособности может быть случайным и хроническим. Поэтому, анализируя состояние платежеспособности предприятия, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Обобщенную информацию о движении денежных средств предоставляет пользователям отчет о движении денежных средств.

Отчет о движении денежных средств показывает, откуда в компанию пришли деньги в течение отчетного периода и на что они были потрачены. Отчетная информация о движении денежных средств необходима для выявления точности их прошлых прогнозных оценок, а также для изучения связи между прибыльностью и чистым денежным потоком.

Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Основные понятия Отчета о движении денежных средств:

- потоки денежных средств – приток (положительный поток) и отток (отрицательный поток) денежных средств и их эквивалентов;

- чистый денежный поток (нетто) – результат движения положительных и отрицательных денежных потоков в результате осуществления операций компании (прирост или уменьшение);

- операционная деятельность– это основная, приносящая доход деятельность компании и прочая, кроме инвестиционной и финансовой деятельности.

- инвестиционная деятельность – это приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

- финансовая деятельность– деятельность, которая приводит к изменениям в размере и составе собственного капитала и заемных средств компании.

В результате структурного анализа можно выяснить, какой вид деятельности вызвал преобладающие поступления денежных средств и для какого вида деятельности в основном расходовались денежные средства.

В нормальной ситуации текущая деятельность предприятия должна обеспечивать приток денежных средств, либо полностью покрывающий отток средств от инвестиционной деятельности, либо покрывающий большую часть оттока средств от инвестиционной деятельности с привлечением притока средств от финансовой деятельности.

Сумма денежных потоков по рассмотренным выше трем направлениям деятельности предприятия образует чистый денежный поток.

Коэффициент достаточности чистого денежного потока отражает достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей. Снижение данного показателя, а также его отрицательное значение означают, что средств для финансирования текущей деятельности недостаточно.

Рассмотрев вопросы управления денежными средствами, можно сделать вывод, что в каждом отчетном периоде имеют место факты хозяйственной ной жизни, квалифицируемые как действия с денежными средствами организации. Порядок образования, хранения и использования денежных средств регламентирован нормативными документами.

Основным источником поступления денежных средств в коммерческих предприятиях является выручка от реализации продукции, работ и услуг. Поэтому, анализируя состояние платежеспособности предприятия, нужно рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

В условиях рыночной экономики управление должно исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли.

Таким образом, руководство хозяйствующего субъекта имеет право инвестировать свободные денежные средства в любой из вышеперечисленных видов ценных бумаг, определив для себя конечную сумму дохода и рискованность вложения.

1.2. Основные этапы формирования политики управления денежными активами

Политика управления денежными активами — часть общей политики управления оборотными активами, заключающаяся в организации эффективного их оборота и оптимизации общего их остатка для обеспечения постоянной платежеспособности предприятия.

Разработка политики управления денежными активами включает следующие основные этапы:

1. Анализ денежного оборота и среднего остатка денежных активов предприятия в предшествующем периоде. В процессе этого анализа изучается движение денежных средств предприятия в разрезе операционной (производственно-коммерческой), инвестиционной и финансовой деятельности; средний остаток денежных средств и его достаточность с позиций обеспечения платежеспособности предприятия; оборачиваемость денежных активов и другие показатели.

2. Формирование денежного оборота на предприятии. В этих целях разрабатывается план поступления и расходования денежных средств, платежный календарь и другие документы, обеспечивающие этот оборот.

3. Определение минимально необходимого остатка денежных активов для осуществления текущей хозяйственной деятельности. В процессе этого расчета объем резерва денежных активов в форме краткосрочных финансовых вложений не определяется.

4. Дифференциация минимально необходимого остатка денежных активов в разрезе национальной и иностранной валют. Основой таких расчетов является прогнозируемый объем внешнеэкономических операций и хозяйственных операций на внутреннем рынке.

5. Выявление диапазона колебаний остатка денежных активов по отдельным этапам предстоящего периода. Изучение диапазона этих колебаний осуществляется по динамике ожидаемого остатка денежных активов в процессе их оборота по отдельным месяцам (план поступления и расходования денежных средств) и более коротким периодам (платежный календарь). Это позволяет выявить максимальный размер остатка денежных активов с учетом неравномерности платежного оборота и определить средний остаток денежных активов предприятия.

6. Корректировка потока платежей с целью уменьшения максимального и среднего остатка денежных активов. Такая корректировка является наиболее ответственным этапом в управлении денежными активами, так как за счет уменьшения максимального (а соответственно и среднего) остатка денежных активов достигается снижение всего периода операционного (производственно-коммерческого) цикла предприятия.

7. Обеспечение ускорения оборота денежных активов. Это направление предусматривает разработку мероприятий по обеспечению поиска и реализации резервов снижения периода оборота среднего остатка денежных активов.

8. Обеспечение рентабельного использования временно свободного остатка денежных активов. Это направление призвано реализовать резервы более эффективного использования временно свободных денежных активов (т.е. предотвратить потерю их стоимости во времени) путем формирования эффективного портфеля краткосрочных финансовых вложений.

9. Минимизацию потерь используемых денежных активов от инфляции. По национальной валюте противоинфляционная защита заключается в подборе таких инструментов краткосрочных финансовых вложений временно свободных денежных активов, по которым норма доходности превышает темп инфляции. По иностранной валюте противоинфляционная защита денежных активов обеспечивается выбором соответствующей "сильной" валюты (которая подвержена инфляционным процесса в своей стране в очень незначительной степени).

Главная цель при этом состоит в предотвращении условий появления дефицита денежных средств при одновременной минимизации их среднего остатка.

1.3. Прогнозирование денежных потоков

В действующих условиях хозяйствования предприятия сталкиваются с недостатком денежных средств для совершения различных хозяйственных операций, имея при этом по итогам года положительный финансовый результат. Денежные средства, включенные в состав оборотных активов, часто не сразу полностью используются для оплаты текущих платежей(погашения выставленных краткосрочных обязательств). Определенная часть денежных средств какое-то время может находиться на расчетном счете «не работая».

Для повышения эффективности использования оборотных средств объективной необходимостью становится качественное управление денежными средствами и их эквивалентами.

Решение подобных вопросов на практике, как правило, возлагается на финансовый отдел, который разрабатывает несколько схем осуществления контроля, основанных на получении информации о ежедневном поступлении, расходовании и остатках денежных средств на расчетных счетах.

Движение денежных средств – один из наиболее важных аспектов операционного цикла организации. Разработка прогнозного отчета о движении денежных средств начинается после того, как все операционные бюджеты, такие как бюджет продаж, бюджет производства, бюджет прямых затрат на материалы, бюджет прямых затрат на оплату труда, бюджет общепроизводственных (накладных) расходов, бюджет себестоимости проданной продукции, бюджет коммерческих расходов уже завершены [12].

Прогнозный отчет о движении денежных средств представляет собой план поступления денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций от трех видов деятельности. В целом прогнозный отчет о движении денежных средств показывает конечное сальдо на счете денежных средств в конце бюджетного периода, величину которого необходимо знать для составления прогнозного бухгалтерского баланса и оценки результатов планируемого периода [8].

Значительный остаток на счете денежных средств означает, что средства не были использованы с наиболее возможной эффективностью. Низкий уровень может указывать на то, что организация не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательное прогнозирование денежных средств.

Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных средствах. По той же причине при относительно слабых денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени. Чем более отдален период, на который составляется прогноз, тем менее точным становится предсказание [9].

Бюджет денежных средств состоит обычно из четырех основных разделов:

1. Остаток денежных средств на начало периода. В прогнозном отчете о движении денежных средств это есть сумма денежных средств на начало периода, которая отражена в «Бухгалтерском балансе» по строке 1250 «Денежные средства».

2. Поступление денежных средств от продаж. По данной строке прогнозного отчета о движении денежных средств отражается сумма, полученная в результате расчетов, представленных в плане продаж по строке «График поступления денежных средств» в размере планируемого процента от выручки соответствующего года.

3. Отток денежных средств. По строке «Направлено денежных средств, всего» отражается суммарное значение тех показателей, которые были спланированы при составлении таких бюджетов, как: «Бюджет прямых затрат на материалы», «Бюджет прямых затрат на оплату труда», «Бюджет накладных расходов», «Прогнозный отчет о прибылях и убытках» по блокам «График выплат денежных средств на материалы», «График выплаты заработной платы производственных рабочих», «График выплат денежных средств по накладным расходам» и рассматривается статья «Налог на прибыль» – соответственно.

4. Остаток денежных средств на конец периода. Строка «Остаток денежных средств наконец периода» – это сумма остатка денежных средств на начало периода, и сальдо (остатка) между поступлениями денежных средств от продажи и величиной денежных средств, направленной на производство продукции, работ, услуг.

Успех предприятия зависит от его способности генерировать денежные средства для его долгосрочного функционирования. В современных рыночных условиях необходимо применять эффективную систему управления денежными средствами с целью обеспечения платежеспособности и финансовой устойчивости предприятия.

1.4. Модели определения оптимального остатка денежных средств

Для управления денежными средствами и их эквивалентами в современных условиях используется ряд моделей, наиболее известными из которых являются следующие.

Модель Баумоля, которая показывает необходимые приоритеты управления денежными средствами в стабильных условиях хозяйствования. Считается, что организация имеет некоторую сумму денежных средств, которую постоянно расходует на оплату счетов поставщиков и т. п. Для того, чтобы вовремя оплачивать счета, организация должна обладать определенным уровнем ликвидности. Цена поддержания необходимого уровня ликвидности – возможный доход от инвестирования среднего остатка денежных средств в различные виды государственных ценных бумаг. Последние считаются безрисковыми.

В соответствии с моделью Баумоля остатки денежных средств (денежных активов - сокращенно ДА) на предстоящий период определяются в следующих размерах:

а) минимальный остаток денежных средств принимается нулевым;

б) оптимальный (он же максимальный) остаток рассчитывается по формуле:

ДАmax = √ ((2 * Pk * Oда) / СПкфв)

где ДАmax — оптимальный остаток ДА в планируемом периоде;

Pk— средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями;

Ода — общий расход денежных активов в предстоящем периоде;

СПкфв — ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью).

в) средний остаток денежных активов в соответствии с этой моделью планируется как половина оптимального (максимального) их остатка.

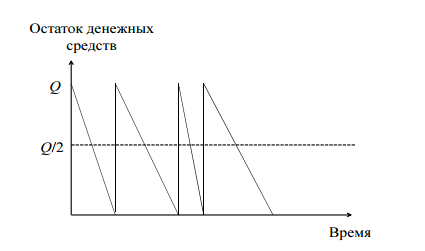

Таким образом, денежные средства, поступающие от реализациипродукции (товаров, работ, услуг), предприятие вкладывает вгосударственные ценные бумаги. Однако в тот момент, когда денежныесредства заканчиваются, осуществляется пополнение запаса денежныхсредств до первоначальной величины посредством продажи купленныхранее государственных ценных бумаг. В такой ситуации график динамикиостатка средств на расчетном счете имеет «пилообразный» вид (рис.1).

Рис.1. Динамика остатка денежных средств (модель Баумоля)

Эта модель считается относительно простой и в определенной степени приемлемой для предприятий, характеризующихся стабильными и прогнозируемыми денежными потоками.

Модель Миллера - Орра сложнее модели Баумоля, но практичнее. Она ориентирована на использование в нестабильных условиях хозяйствования.

В рамках данной модели механизм управления денежными средствами следующий. В условиях рынка остаток средств на счетах хаотически меняется до тех пор, пока не достигает верхнего или нижнего пределов. В первом случае предприятие должно начинать покупать достаточное количество ценных бумаг для того, чтобы вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Во втором случае предприятие должно продавать свои ценные бумаги, что в конечном итоге приводит к пополнению запаса денежных средств до нормального предела.

В соответствии с моделью Миллера-Орра остатки денежных активов на предстоящий период определяются в следующих размерах:

а) минимальный остаток денежных активов принимается в размере минимального их резерва в отчетом периоде (это значение должно быть выше нуля);

б) оптимальный остаток денежных активов рассчитывается по формуле:

ДАопт = 3√ ((3 * Рk * ОТ2да) / (4 * СПкфв))

где ОТ — сумма максимального отклонения денежных активов от среднего в отчетном периоде.

в) максимальный остаток денежных активов в соответствии и этой моделью принимается в трехкратном размере ДАопт.

Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения;

г) средний остаток денежных активов рассчитывается в этом случае по формуле:

ДАср = (ДАmin + ДАmax) / 2

ДАmin, ДАmax— соответственно минимальный и максимальный остатки денежных активов, рассчитанные ранее.

Корректировка потока платежей с целью уменьшения максимальной и средней потребности в остатках денежных активов осуществляется путем его оперативного регулирования (переносе срока отдельных платежей по заблаговременному согласованию контрагентами).

Использование данных моделей управления денежными средствами обычно строится на применении компьютерных средств автоматизации.

Вести ежедневный, а иногда ежечасный мониторинг средств на счете невозможно без современных информационных технологий. Как правило, счета предприятия находятся в банке. Поэтому при реализации этих моделей между банком и предприятием организуется система взаимодействия, позволяющая эффективно отслеживать остаток денежных средств на счете и принимать оперативные финансовые решения по его использованию.

Глава 2. Анализ использования финансовых ресурсов предприятия

2.1. Экономическая диагностика предприятия

Объектом исследования является ООО ПКФ «Гармония».

Общество с ограниченной ответственностью ПКФ «Гармония», именуемое в дальнейшем ''Общество», учреждено на основании Гражданского кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью», и решения единственного учредителя.

Общество является юридическим лицом и осуществляет свою деятельность на основании Гражданского кодекса Российской Федерации; Федерального закона «Об обществах с ограниченной ответственностью» (далее - «Закон»), иного действующего законодательства и настоящего устава Общества.

Полное фирменное наименование Общества на русском языке: «Общество с ограниченной ответственностью производственно-коммерческая фирма «Гармония».

Сокращенное фирменное наименование Общества на русском языке: ООО ПКФ «Гармония».

Общество является коммерческой организацией, преследующей в качестве основной цели своей предпринимательской деятельности извлечение прибыли.

Общество обладает общей гражданской правоспособностью. Оно вправе иметь гражданские права и нести гражданские обязанности для осуществления любых видов деятельности, не запрещенных законом.

Цель экономической диагностики предприятия – оценка финансового состояния и динамики развития хозяйствующего субъекта. Экспресс диагностику рекомендуется осуществить методом оценки финансовых коэффициентов.

На основании бухгалтерской отчетности необходимо оценить (т.е. сравнить их значения в динамике, а также с нормативами) следующие аналитические показатели:

- Показатели ликвидности:

(1)

(1)

где Кал – коэффициент абсолютной ликвидности, должен быть 0,25,

КФВ – краткосрочные финансовые вложения

Текущие обязательства – это сумма кредиторской задолженности и краткосрочных кредитов и займов

На 31.12.2014: Кал = 1336 / (26138 + 17583) = 0,031

На 31.12.2015: Кал = 1796 / (26683 + 16638) = 0,041

На 31.12.2016: Кал = 3466 / (17738 + 15983) = 0,103

(2)

(2)

где Ккл – коэффициент критической ликвидности, должен быть 1

На 31.12.2014: Ккл = (1336 + 34438) / (26138 + 17583) = 0,818

На 31.12.2015: Ккл = (1796 + 30183) / (26683 + 16638) = 0,738

На 31.12.2016: Ккл = (3466 + 21938) / (17738 + 15983) = 0,753

(3)

(3)

где Ктл – коэффициент текущей ликвидности, должен быть 2

На 31.12.2014: Ктл = (1336 + 34438 + 12091) / (26138 + 17583) = 1,095

На 31.12.2015: Ктл = (1796 + 30183 + 12541) / (26683 + 16638) = 1,028

На 31.12.2016: Ктл = (3466 + 21938 + 12541) / (17738 + 15983) = 1,125

Значение коэффициента абсолютной ликвидности баланса намного меньше нормативного. Оно говорит о том, что предприятие немедленно сможет погасить 10,3% своих текущих обязательств, тогда как нормально функционирующее предприятие в состоянии оплатить не менее 25%. Негативным является тенденция к снижению.

Значение коэффициента критической ликвидности на начало 2015г. удовлетворяло нормативу 0,8, но снизилось до 0,758, т.е. на 0,065, что ниже границы допустимых значений. Поэтому предприятии и на конец 2016г. неспособно расплатиться по своим краткосрочным обязательствам даже используя наряду с наиболее ликвидными активами (денежными средствами и краткосрочными финансовыми вложениями) быстрореализуемые активы (дебиторскую задолженность).

Значение коэффициента текущей ликвидности, говорит о том, что у предприятия не хватает средств, которые могут быть использованы для погашения своих краткосрочных обязательств в течение периода, но сложилась тенденция к его росту за два года его значение снижается.

- Показатели финансовой устойчивости:

(4)

(4)

где Ка – коэффициент автономии, должен быть >0,5

На 31.12.2014: Ка = 9734 / 62538 = 0,156

На 31.12.2015: Ка = 21124 / 71983 = 0,293

На 31.12.2016: Ка = 35579 / 75383 = 0,472

(5)

(5)

где Кмсс – коэффициент маневренности собственных средств, должен быть > 0,5

На 31.12.2014: Кмсс = (9734 – 14673) / 9734 = -0,507

На 31.12.2015: Кмсс = (21124 – 27463) / 21124 = -0,300

На 31.12.2016: Кмсс = (35579 – 37483) / 35579 = -0,052

(6)

(6)

где Косс – коэффициент обеспеченности собственными средствами, должен быть >0,1

На 31.12.2014: Косс = (9734 – 14673) / 47865 = -0,103

На 31.12.2015: Косс = (21124 – 27463) / 44520 = -0,142

На 31.12.2016: Косс = (35579 – 37483) / 37945 = -0,049

(7)

(7)

где Ксзс – коэффициент соотношения заемных и собственных средств, должен быть < 1

На 31.12.2014: Ксзс = (26138+17583+9083) / 9734 = 5,425

На 31.12.2015: Ксзс = (26683+16638+7538) / 21124 = 2,408

На 31.12.2016: Ксзс = (17738+15983+6083) / 35579 = 1,119

Таким образом, коэффициент автономии в 2015 – 2016гг. ниже нормативного, но имеет положительную тенденцию к росту, удельный вес собственных средств на начало и конец 2015 - 2016 гг. меньше минимально допустимого значения, хотя вырос до 47,2%. Значит, доля заемных капитала в балансе снижается, а финансовая зависимость от внешних кредиторов снижается.

Соотношение заемных и собственных средств не соответствует нормативу в 2015 – 2016гг., но к концу года на каждый рубль собственных средств приходится не 5,425руб. заемных, а только1,119руб., т.е. меньше на 4,306 руб.При этом на начало и конец 2015 – 2016 гг. у предприятия не достаточно собственных оборотных средств для финансирования оборотных активов более чем на 10%, т.к. предприятие не располагало собственнымиоборотными средствами.Коэффициент маневренности принимал отрицательное значение,но имеет тенденцию к росту.

В целом мы видим, что хотя большинство коэффициентов финансовой устойчивости соответствуют нормативам, и имеют положительную динамику.

3. Показатели рентабельности:

(8)

(8)

где Ra – рентабельность активов или экономическая рентабельность, %

2015г.: RA = 6622 / ((62538 + 71983)/2) * 100% = 9,85%

2016г.: RA = 7447 / ((75383 + 71983)/2) * 100% = 10,11%

(9)

(9)

где Rп – рентабельность продаж, %

2015г.: Rп = 4699 / 28783 * 100% = 16,33%

2016г.: Rп = 7139 / 31538 * 100% = 22,64%

(10)

(10)

где Rск – рентабельность собственного капитала, %

2015г.: RA = 5298 / ((9734 + 21124)/2) * 100% = 34,34%

2016г.: RA = 5957 / ((21124 + 35579)/2) * 100% = 21,01%

Рентабельность продаж выросла с 16,33% до 22,64%, значит, спрос на услуги по перевозкерастет. При этом с каждого рубля выручки прибыль от продаж увеличилась с 16,33 коп до 22,64 коп. Рентабельность всех активов увеличилась на 0,26%, что так же говорит о росте прибыльности предприятия.При этом рентабельность собственного капитала снизилась на 13,33%, а значит, изменился и уровень котировок акций предприятия.

4. Показатели деловой активности:

(11)

(11)

где КАоб – коэффициент оборачиваемости активов, раз

2015г.: КАоб = 28783 / ((62538 + 71983)/2) = 0,4279 раз

2016г.: КАоб = 31538 / ((75383 + 71983)/2) = 0,4280 раз

(12)

(12)

где Оа – период оборачиваемости активов, дни

где:

(13)

(13)

Активы на н.г. и п.г. – это строка 1600 из бухгалтерского баланса.

2015г.: ОА = 365 * ((62538 + 71983)/2)/28783 = 852,94 дня

2016г.: ОА= 365 * ((75383 + 71983)/2) / 31538 = 852,76 дня

Таким образом, активы предприятия ускорили оборачиваемость на 0,0001 оборота: с 0,4279 оборота до 0,4280 оборота, а продолжительность каждого оборота сократилась на 0,18 дня: с 852,94 дней до 852,76 дней.

На основании рассчитанных показателей рекомендуется сделать рейтинговую оценку результатов финансово – хозяйственной деятельности предприятия по формуле 15.

Итоговая рейтинговая оценка учитывает все важнейшие показатели финансово-хозяйственной и индивидуальной деятельности предприятия, т.е. деловой (хозяйственной) активности в целом.

Рейтинговую оценку предприятия (R) предлагается провести по пяти показателям, наиболее часто применяемым и наиболее полно характеризующим финансовое состояние (формула 14):

- .Коэффициент обеспеченности собственными средствами, К0СС ;

- Коэффициент текущей ликвидности, КТЛ;

- Коэффициент оборачиваемости активов предприятия, К0А

- Коэффициент эффективности управления предприятием, или рентабельность продаж, в относительных величинах, RП;

- Рентабельность собственного капитала, в относительных величинах, RСК..

R = 2*Косс+0,1КТЛ+0,08КоА+ 0,45RП+RСК (14)

Результат расчета сведем в таблицу 2.

Таблица 2

Рейтинговая оценка результатовхозяйственной деятельности предприятия

|

Показатель |

Нормативное значение |

Предыдущий год |

Отчетный год |

Изменение, |

|

К0 |

0,1 |

-0,142 |

-0,049 |

0,093 |

|

КТЛ |

2,0 |

1,028 |

1,125 |

0,098 |

|

К0А |

2,5 |

0,4279 |

0,4280 |

0,0001 |

|

Rпр |

0,44 |

16,33 |

22,64 |

6,31 |

|

Rск |

0,2 |

0,34 |

0,21 |

-0,13 |

|

Рейтинговая оценка |

1 |

10,36 |

13,32 |

2,95 |

Таким образом, рейтинговая оценка предприятия выше 1 и имеет тенденцию к росту на 2,95. Следовательно, финансовое состояние предприятия улучшается в результате положительных изменений в составе источников финансирования.

2.2. Управление собственным капиталом

Развитие предприятия прежде всего зависит от наличия и эффективности управления собственным капиталом. Используя модель Дюпона и метод цепных подстановок, рекомендуется проанализировать изменение рентабельности собственного капитала, который зависят от следующих факторов: рентабельность продаж, коэффициент оборачиваемости активов, структура капитала.

(15)

(15)

где Rск – рентабельность собственного капитала,

Пч – чистая прибыль,

СК – собственный капитал,

А – активы предприятия,

В – выручка,

ЗК – заемный капитал,

Rпр – рентабельность продаж (чистая),

Коб – коэффициент оборачиваемости всех активов предприятия.

∆RCK = 34,34 – 21,01 = -13,33%

Влияние рентабельности продаж ( ) определяется по формуле:

) определяется по формуле:

(16)

(16)

где Rпр – изменение рентабельности продаж в сравнении с первым годом

0 – индекс первого (прошлого) года, 1 – индекс второго (отчетного) года

Рентабельность продаж по чистой прибыли:

2015г.: Rп = 5298 / 28783 * 100% = 18,41%

2016г.: Rп = 5957 / 31538 * 100% = 18,89%

∆RRп= (18,89 – 18,41) * 0,4279 * (1 + 51,831,5 / 15429) = 0,90%

Влияние изменения оборачиваемости активов (ΔRкоб) определяется по формуле:

(17)

(17)

где Коб – изменение коэффициента оборачиваемости в сравнении с первым годом

∆RКоб= 18,89 * (0,4280 - 0,4279) * (1 + 51,831,5 / 15429) = 0,01%

Влияние изменения структуры капитала определяется по формуле:

(18)

(18)

∆Rстр= 18,89 * 0,4280 * (45331,5 / 28351,5 - 51,831,5 / 15429) = -14,24%

Общее влияние всех факторов равно:

(19)

(19)

-13,33 = 0,90 + 0,01 – 14,24

Таким образом, в целом с каждого рубля собственного капитала чистая прибыль снизилась с 34,34 коп. до 21,01 коп., т.е. на 13,33 коп. Причем в результате снижения коэффициента соотношения заемных и собственных средств чистая прибыль, полученная с каждого рубля собственного капитала, сократилась на 14,24 коп. Но в результате роста рентабельности продаж по чистой прибыли с 18,41% до 18,89% чистая прибыль, полученная с каждого рубля собственного капитала, увеличилась на 0,90 коп. Кроме того, в результате ускорения оборачиваемости активов чистая прибыль, полученная с каждого рубля собственного капитала, увеличилась на 0,01 коп.

2.3. Управление заемным капиталом

Эффективное функционирование предприятия невозможно без привлечения заемного капитала. Эффективность управления заемным капиталом определяется эффектом финансового рычага.

Эффект финансового рычага - это приращение к рентабельности собственного капитала за счет использования кредита несмотря на его платность.

По отчетности предприятия рекомендуется рассчитать эффект финансового рычага (ЭФР).

(20)

(20)

где L - ставка налогообложения прибыли, L =0,20;

RЭ - экономическая рентабельность, %;

(21)

(21)

Прибыль эксплуатационная (ПЭ) это сумма прибыли до налогообложения (Пдн) и финансовых издержек.

ПЭ = Пдн + ФИ (22)

2015г.: ПЭ = 6622 + 3243 = 9865

2016г.: ПЭ = 7447 + 3848 = 11295

2015г.: RЭ = 9865 / ((62538 + 71983)/2) * 100% = 14,67%

2016г.: RЭ = 11295 / ((75383 + 71983)/2) * 100% = 15,33%

СРСП – средняя расчетная ставка процента, %

(23)

(23)

ФИ – финансовые издержки по всем кредитам и займам предприятия за анализируемый период (данные по финансовым издержкам приведены в отчете о финансовых результатах, в приложении 2).

2015г.: СРСП = 3243 /51831,5 *100% = 6,26%

2016г.: СРСП = 3848 /45331,5 *100% = 8,49%

Тогда:

2015г.: ЭФР = (1 – 0,2) * (14,67 - 6,26) *51831,5/15429 =22,60

2016г.: ЭФР = (1 – 0,2) * (15,33 – 8,49) *45331,5/28351,5 = 8,75

Таким образом, в 2015г. за счет увеличения удельного веса заемных средств на 1 процентный пункт рентабельность собственного капитала росла на 22,6 процентного пункта, а в 2016г. только на 8,75 процентного пункта.

2.4. Управление оборотными активами

Эффективность управления оборотными активами оценивается показателями оборачиваемости и зависит от состава и структуры оборотных активов.

Оборотные активы ( мобильные активы, текущие активы, оборотный капитал, текущий капитал) – это средства, совершающие оборот в течение года или одного операционного цикла.

Он состоит из следующих основных элементов: запасы, дебиторская задолженность, денежные средства и краткосрочные финансовые вложения.

Управление оборотными активами начинается с их анализа. По данным бухгалтерской отчетности рекомендуется определить динамику показателей, состав оборотных активов в целом и по отдельным компонентам. Результаты заносятся в таблицу 3.

Для оценки оборачиваемости текущих активов (оборотного капитала) используются следующие показатели:

(24)

(24)

где: Коб – коэффициент оборачиваемости текущих активов в разах. Он показывает скорость оборота текущих активов.

(25)

(25)

где О – продолжительность одного оборота в днях.

При управлении оборотными важно определить, обеспечена ли текущая деятельность компании имеющимися финансовыми ресурсами.

Таблица 3

Анализ оборотных активов

|

Компоненты оборотных активов |

Предыдущий год |

Отчетный год |

Отклонения |

||||

|

тыс. руб. |

уд.вес, % |

тыс.руб. |

уд.вес, % |

Абсол., тыс.руб. |

Относит., % |

Уд.вес, % |

|

|

Запасы |

12316 |

26,66 |

12541 |

30,42 |

225 |

1,8 |

3,75 |

|

Дебиторская задолженность |

32310,5 |

69,95 |

26060,5 |

63,20 |

-6250 |

-19,3 |

-6,74 |

|

Денежные средства и их эквиваленты |

1566 |

3,39 |

2631 |

6,38 |

1065 |

68,0 |

2,99 |

|

ВСЕГО оборотных активов |

46192,5 |

100,00 |

41232,5 |

100,00 |

-4960 |

-10,7 |

0,00 |

Таким образом, среднегодовая стоимость оборотных активов снизилась на 4960тыс.руб. или 10,7%. Это произошло в результате уменьшения дебиторской задолженности на 6250тыс.руб. или 19,3%, но при увеличении запасов на 225тыс.руб. или 1,8% и денежных средств – на 1065тыс.руб. или 68%.При этом доля запасов увеличилась с 26,66% до 30,42%, денежных средств – с 3,39% до 6,38%, а дебиторской задолженности снизилась с 69,95% до 63,20%.

Для этого рассчитаем показатель финансово-эксплуатационных потребностей (ФЭП)

(26)

(26)

На 31.12.2015г.: ФЭП = 12541 + 30183 – 26683 = 16741 тыс.руб.

На 31.12.2016г.: ФЭП = 12541 + 21938 – 17738 = 16041 тыс.руб.

Т.к. ФЭП >0, то компания испытывает недостаток текущего финансирования.

Далее сравним его с чистым оборотным капиталом (ЧОК) и определим потенциальный излишек (дефицит)ресурсов текущего финансирования.

(27)

(27)

где ДКЗ – долгосрочные кредиты и займы

На 31.12.2015г.: ЧОК = 21124 – 27463 + 7538 = 1199 тыс.руб.

На 31.12.2016г.: ЧОК = 35579 – 37438 + 6083 = 4224 тыс.руб.

Т.к. ФЭП >ЧОК, то компания финансово неустойчива и ей требовались кредитные ресурсы по состоянию на 31.12.2015г. 14842 тыс.руб., а на 31.12.2016г. – 12517 тыс.руб.

Рассчитывается ПИ(Д) - потенциальный излишек (дефицит) денежных средств

(28

(28

На 31.12.2015г.: ПИ(Д) = 16041 - 1199 = 14842 тыс.руб.

На 31.12.2016г.: ПИ(Д) = 16741 – 4224 = 12517 тыс.руб.

Т.к. ФЭП >ЧОК, то компания финансово неустойчива и ей требовались кредитные ресурсы по состоянию на 31.12.2015г. 14842 тыс.руб., а на 31.12.2016г. – 12517 тыс.руб.

Затем оценивается состав и структура дебиторской задолженности, результаты анализа рекомендуется занести в таблицу 4. Однако данные о составе дебиторской задолженности в задании отсутствуют, поэтому этот раздел выполнить не представляется возможным.

Рекомендуется провести анализ показателей качества управления дебиторской задолженностью. Здесь анализируются такие показатели как коэффициент оборачиваемости дебиторской задолженности, доля

Таблица 4

Оценка состава и структуры дебиторской задолженности

|

Статьи дебиторской задолженности |

На начало года |

На конец года |

Темп роста, % |

Абсолютное отклонение, тыс. руб. |

Изменение удельного веса, % |

Влияние изменения структуры, % |

||

|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

||||||||

|

2. Авансы выданные |

||||||||

|

3. Прочие дебиторы |

||||||||

|

Всего дебиторской задолженности: |

||||||||

дебиторской задолженности в общем объеме текущих активов, отношение средней величины дебиторской задолженности к выручке от продаж и доля сомнительной дебиторской задолженности в общем ее объеме.

У =

=  (29)

(29)

где У - доля ДЗ в общей сумме текущих (оборотных) активов, %.

- доля ДЗ в общей сумме текущих (оборотных) активов, %.

Показывает, какую долю дебиторская задолженность занимает в общей сумме оборотных активов. Увеличение этого показателя свидетельствует об оттоке денежных средств из оборота.

К =

=  (30)

(30)

где: К - дебиторская емкость, руб./руб.

- дебиторская емкость, руб./руб.

Показывает, какой объем продаж осуществляется предприятием на условиях кредитования.

(31)

(31)

Инвестиции в дебиторскую задолженность (ИДЗ) показывают, какие средства заморожены у покупателей и в первую очередь необходимы компании.

У =

=  (32)

(32)

Информация о сомнительной дебиторской задолженности приведена в справке бухгалтерии в приложении 2,

Результаты показателей, характеризующих качество управления дебиторской задолженности рекомендуется занести в таблицу 5.

Таблица 5

Показатели качества управления дебиторской задолженностью

|

№ |

Показатели |

Прошлый год |

Отчетный год |

Изменение |

|

1 |

Коэффициент оборачиваемости дебиторской задолженности, раз |

2,337 |

2,515 |

0,178 |

|

2 |

Период погашения (инкассации) дебиторской задолженности, дни |

156,18 |

145,14 |

-11,04 |

|

3 |

Доля дебиторской задолженности в общем объеме текущих активов, % |

67,80 |

57,82 |

-9,98 |

|

4 |

Отношение средней величины дебиторской задолженности к выручке от продаж |

0,428 |

0,398 |

-0,030 |

|

5 |

Инвестиции в дебиторскую задолженность, тыс. руб. |

7889,46 |

7628,07 |

-261,395 |

|

6 |

Доля сомнительной дебиторской задолженности в общем объеме задолженности, % |

Таким образом, оборачиваемость дебиторской задолженности ускоряется на 0,178 оборота, а продолжительность каждого оборота сокращается на 11,04 дня. При этом удельный вес дебиторской задолженности в составе текущих активов снизился с 67,8% до 57,82%, т.е. на 9,98 процентного пункта. Для получения выручки в размере 1 рубля в 2015г. требовалась дебиторская задолженность в сумме 42,8 коп, а в 2016г. – 39,8 коп.

Оптимальное управление оборотными активами предполагает контроль за продолжительностью операционного, производственного и финансового цикла.

На основе финансовой отчетности необходимо определить продолжительность операционного, производственного и финансового циклов по следующим формулам.

, где (33)

, где (33)

ПОЦ – продолжительность операционного цикла;

ППЦ – продолжительность производственного цикла;

- период оборачиваемости дебиторской задолженности.

- период оборачиваемости дебиторской задолженности.

, где (34)

, где (34)

- среднее время (дни) оборачиваемости запасов, включающих сырья и материалов, готовой продукции, незавершенного производства, соответственно.

- среднее время (дни) оборачиваемости запасов, включающих сырья и материалов, готовой продукции, незавершенного производства, соответственно.

; (35)

; (35)

- коэффициент оборачиваемости (раз) запасов. Для более точных расчетов данных коэффициентов вместо выручки рекомендуется использовать себестоимость продукции.

- коэффициент оборачиваемости (раз) запасов. Для более точных расчетов данных коэффициентов вместо выручки рекомендуется использовать себестоимость продукции.

Например,

, (36)

, (36)

2015г.:  = 18438/((12091 + 12541)/2) = 1,50 раз

= 18438/((12091 + 12541)/2) = 1,50 раз

= 365 / 1,50 = 243,81 дня

= 365 / 1,50 = 243,81 дня

2016г.:  = 18438/((12541 + 12541)/2) = 1,53 раз

= 18438/((12541 + 12541)/2) = 1,53 раз

= 365 / 1,53 = 238,62 дня

= 365 / 1,53 = 238,62 дня

- период оборачиваемости дебиторской задолженности рассчитывается по следующей формуле:

- период оборачиваемости дебиторской задолженности рассчитывается по следующей формуле:

(37)

(37)

Этот показатель был рассчитан в таблице 5. Тогда:

2015г.: ПОЦ = 243,81 + 156,18 = 399,99 дня

2016г.: ПОЦ = 238,62 + 145,14 = 383,76 дня

Затем рассчитаем продолжительность финансового цикла (ПФЦ):

(38)

(38)

- периоды оборачиваемости кредиторской задолженности (дни),

- периоды оборачиваемости кредиторской задолженности (дни),

2015г.: ПФЦ = 399,99 – 522,82 = -16,23 дня

2016г.: ПФЦ = 383,76 – 422,61 = -38,84 дня

Затем следует определить величину относительной экономии (перерасхода) оборотного капитала по формуле:

(39)

(39)

где ЭКотн – относительная экономия (перерасход) оборотного капитала, руб.

N1 – выручка от продаж в анализируемом году.

ЭКотн= (477,20 – 585,77) * 31538/365 = -9381,37 тыс.руб.

Таким образом в результате ускорения оборачиваемости оборотного капитала на 108,57 дня из оборота предприятие высвободило 9381,37 тыс.руб.

Следовательно, эффективность управления оборотным капиталом повышается.

2.5. Оценка производственно-финансового левериджа

Процесс управления активами, направленный на увеличение прибыли, характеризуется категорией производственно-финансового левериджа. Производственно-финансовый леверидж обобщает общий риск фирмы по возможному недостатку средств для покрытия текущих расходов и финансовых издержек по обслуживанию заемного капитала.

Для оценки производственно-финансового левериджа используются формулы:

(40)

(40)

где ПФЛ – производственно-финансовый левериджа

(41)

(41)

где ЭОЛ – эффект операционного левериджа,

ТПрпр – темпы прироста эксплуатационной прибыли

ТNпр – темпы прироста выручки

ТПрпр= 11295/9865*100% - 100% = 14,50%

ТNпр= 31538/28783*100% - 100% = 9,57%

ЭОЛ = 14,50 / 9,57 = 1,51

(42)

(42)

где ЭФЛ – эффект (уровень) финансового левериджа,

ТПчпр – темпы прироста чистой прибыли,

ТПчпр= 5957/5298*100% – 100% = 12,44%

ЭФЛ = 12,44/14,50 = 0,86

ПФЛ = 1,51 * 0,86 = 1,30

Таким образом, с ростом выручки на 1% чистая прибыль растет на 1,3%

2.6. Финансовое планирование и прогнозирование

Компания ожидает, что в следующем году продажи увеличатся на 18 %. При этом все статьи актива (включая основной капитал) и долговые обязательства изменятся пропорционально продажам. Изменение уставного капитала в прогнозном периоде не предполагается. Нераспределенная прибыль изменится с учетом прогноза продаж, рентабельности и нормы распределения прибыли на дивиденды (Дивиденды 48%). Необходимо определить потребность во внешнем дополнительном финансировании или излишек денежных средств.

Прогнозная выручка = 31538 * (1 + 0,18) = 37214,84 тыс.руб.

Чистая прибыль = 5957 * (1 + 0,18) = 7029,26 тыс.руб.

Сумма дивидендов = 7029,26 *48/100 = 3374,04 тыс.руб.

Нераспределенная прибыль увеличится на 3655,22 тыс.руб.:

7029,26 - 3374,04 =3655,22 тыс.руб.

Тогда на 31.12.2017г.: ФЭП = 12541*(1 + 0,18) + 21938 *(1 + 0,18) – 17738*(1 + 0,18) = 18928,38тыс.руб.

Т.к. ФЭП >0, то компания испытывает недостаток текущего финансирования.

Далее сравним его с чистым оборотным капиталом (ЧОК) и определим потенциальный излишек (дефицит)ресурсов текущего финансирования по формуле (27):

На 31.12.2016г.: ЧОК = (35579 + 3655,22) – 37438*(1 + 0,18) + 6083*(1 + 0,18) = 2235,32тыс.руб.

Т.к. ФЭП >ЧОК, то компания финансово неустойчива и ей требовались кредитные ресурсы по состоянию на 31.12.2015г. 14842 тыс.руб., а на 31.12.2016г. – 12517 тыс.руб.

Рассчитывается ПИ(Д) - потенциальный излишек (дефицит) денежных средств по формуле (28):

На 31.12.2017г.: ПИ(Д) = 18928,38 – 2235,32 = 16693,06тыс.руб.

Т.к. ФЭП >ЧОК, то компания финансово неустойчива и ей требуется кредитные ресурсы 16693,06 тыс.руб.

Заключение

Эффективное управление денежными средствами позволяет воспользоваться возникающим в повседневной деятельности излишком или недостатком денежных средств, отличающимся от допустимой величины для нормального функционирования предприятия. Излишняя сумма может быть инвестирована в высоколиквидные финансовые инструменты (акции, облигации, паи и т.д.), т.е. инструменты, конвертация в которые не сопровождается длительным сроком реализации. При низком уровне денежных ресурсов производится обратная операция.

Инициализация допустимой величины уровня денежных средств является одной из целей в деятельности финансового менеджера. В международной практике существует ряд методик для определения рассматриваемого показателя.

Наиболее значимыми с практической точки зрения являются модели Миллера–Орра и Баумоля. Обе рассматриваемые модели имеют тесную взаимосвязь между собой по логике принимаемых решений. Методологические же базы представленных моделей различны по своим математическим инструментам и наборам факторов, принятых за основу расчета.

Разработанная М. Миллером и Д. Орром модель представляет собой компромисс между простотой и повседневной необходимостью. В ней за основу принимаются расходы по хранению денежных средств на расчетном счете и по конвертации.

В модели, разработанной У. Баумолем в 1952 г., за основу принимается потребность в денежных средствах за определенный период (год, квартал, месяц). Также принимаются во внимание расходы по конвертации в ценные бумаги и расходы по хранению денежных средств.

Список литературы

1. Артеменко В.Г. Анализ финансовой отчетности : учеб. пособие / В. Г. Артеменко, В. В. Остапова. - М. : Омега-Л, 2014. - 270 с.

2. Баканов М.И. Теория экономического анализа / М.И. Баканов, А.Д. Шеремет. - М.: Финансы и статистика, 2014. – 416 с.

3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2013. – 366 с.

4. Беликова Т.Н. Бухгалтерский учет и отчетность от нуля до баланса . - Москва : Питер, 2012. - 253

5. Бочаров В.В. Финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2014. – 240 с.

6. Вещунова Н.Л. Бухгалтерский учет : учебник / Н. Л. Вещунова, Л. Ф. Фомина. - М. : Проспект, 2013. - 672 с.

7. Дондуков А.Н. Антикризисное управление и реструктуризация предприятий в Российской Федерации / А.Н. Дондуков, Г.Б. Юн, Н.Б. Рябцева. – М.: Грааль, 2013. – 464 с.

8. Донцова Л.В. Анализ финансовой отчетности / Донцова Л.В., Никифорова Н.А. – М.: Дело и Сервис, 2013. – 368 с.

9. Дыбаль С.В. Финансовый анализ. Теория и практика : учеб. пособие / С. В. Дыбаль. - 2-е изд., доп. и перераб. - СПб. : Бизнес-пресса, 2013. - 304 с.

10. Заяц Н.Е. Финансы предприятий / Под общ. ред. Н.Е. Заяц, Т.И. Василевской. – 2-е изд. – Мн.: Высшая школа, 2014. – 528 с.

11. Зимин Н.Е. Анализ и диагностика финансового состояния предприятий. – М.: ЭКМОС, 2013. – 240 с.

12. Зонова А.В. Бухгалтерский учет и анализ : учеб. пособие / А. В. Зонова, Л. А. Адамайтис, И. Н. Бачуринская. - М. : ЭКСМО, 2012. - 504 с.

13. Ионова А.Ф. Финансовый анализ : учебник / А. Ф. Ионова, Н. Н. Селезнева. - М. : Проспект, 2014. - 624 с.

14. Касьянова Г.Ю. Бухгалтерский учет: просто о сложном / Г. Ю. Касьянова. - М. : АБАК, 2013. - 704 с.

15. Керимов В.Э. Бухгалтерский финансовый учет : учебник / В. Э. Керимов. - 2-е изд., перераб. и доп. - М. : Дашков и К, 2013. - 701 с.

16. Кивачук В. С. Оздоровление предприятия: экономический анализ. – М.: Изд-во деловой и учеб. литературы; Минск : Амалфея, 2013. – 383 с.

17. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2013. – 208 с.

18. Ковалев В.В. Анализ хозяйственной деятельности предприятий: Учебник / В.В. Ковалев, О.Н. Волкова. – М.: Проспект, 2014. – 424 с.

19. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2013. – 560 с.

20. Ковалев В.В., Патров В.В. Как читать баланс. – М. Финансы и статистика, 2013. – 545 с.

21. Ковалева А.М. Финансы : учеб. пособие / под peд. А. М. Ковалевой. - 5-е изд., перераб. и доп. - М. : Финансы и статистика, 2013. - 416 с.

22. Кондраков Н.П. Бухгалтерский учет : учебник / Н. П. Кондраков. - 2-е изд., перераб. и доп. - М. : ИНФРА-М, 2013. - 718 с.

23. Крылов Э.И., Власова В.М., Егорова М.Г. Анализ инвестиционной привлекательности предприятия. – М.: Инфра – М, 2012. – 192 с.

24. Ларионова А.Д. Бухгалтерский учет : практикум: учеб. пособие / под peд. А. Д. Ларионова. - М. : Проспект, 2012. - 398 с.

25. Лупей Н.А. Финансы. Финансы организаций (предприятий) : краткий курс / Н. А. Лупей. - М. : Дашков и К, 2014. - 258 с.

Приложение 1

Форма №1 "Бухгалтерский баланс"

|

Показатель |

Код показателя |

31.12.2016 |

31.12.2015 |

31.12.2014 |

|

1 |

2 |

3 |

4 |

5 |

|

Актив |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

118 |

143 |

153 |

|

Результаты исследований и разработок |

1120 |

0 |

0 |

0 |

|

Нематериальные поисковые активы |

1130 |

0 |

0 |

0 |

|

Материальные поисковые активы |

1140 |

0 |

0 |

0 |

|

Основные средства |

1150 |

36897 |

26897 |

14097 |

|

Доходные вложения в материальные ценности |

1160 |

0 |

0 |

0 |

|

Финансовые вложения |

1170 |

423 |

423 |

423 |

|

Отложенные налоговые активы |

1180 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

1190 |

0 |

0 |

0 |

|

ИТОГО по разделу I |

1100 |

37438 |

27463 |

14673 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

12438 |

12283 |

11938 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

103 |

258 |

153 |

|

Дебиторская задолженность |

1230 |

21938 |

30183 |

34438 |

|

задолженность участников (учредителей) по взносам в уставный капитал[?] |

1231 |

0 |

0 |

0 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

383 |

58 |

53 |

|

Денежные средства и денежные эквиваленты |

1250 |

3083 |

1738 |

1283 |

|

Прочие оборотные активы |

1260 |

0 |

0 |

0 |

|

ИТОГО по разделу II |

1200 |

37945 |

44520 |

47865 |

|

БАЛАНС |

1600 |

75383 |

71983 |

62538 |

|

Пассив |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

953 |

953 |

953 |

|

Собственные акции, выкупленные у акционеров |

1320 |

0 |

0 |

0 |

|

Переоценка внеоборотных активов |

1340 |

11446 |

2953 |

-3159 |

|

Добавочный капитал (без переоценки) |

1350 |

108 |

108 |

108 |

|

Резервный капитал |

1360 |

23 |

28 |

38 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

22493 |

16536 |

11238 |

|

ИТОГО по разделу III |

1300 |

35023 |

20578 |

9178 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

6083 |

7538 |

9083 |

|

Отложенные налоговые обязательства |

1420 |

0 |

0 |

0 |

|

Оценочные обязательства |

1430 |

423 |

418 |

403 |

|

Прочие долгосрочные обязательства |

1450 |

0 |

0 |

0 |

|

ИТОГО по разделу IV |

1400 |

6506 |

7956 |

9486 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

15983 |

16638 |

17583 |

|

Кредиторская задолженность |

1520 |

17738 |

26683 |

26138 |

|

Доходы будущих периодов |

1530 |

0 |

0 |

0 |

|

Оценочные обязательства |

1540 |

133 |

128 |

153 |

|

Прочие краткосрочные обязательства |

1550 |

0 |

0 |

0 |

|

ИТОГО по разделу V |

1500 |

33854 |

43449 |

43874 |

|

БАЛАНС |

1700 |

75383 |

71983 |

62538 |

Приложение 2

Форма №2 "Отчет о финансовых результатах" ("Отчет о прибылях и убытках")

|

Показатель |

Код показателя |

2016 |

2015 |

|

Выручка |

2110 |

31538 |

28783 |

|

Себестоимость продаж |

2120 |

19183 |

18438 |

|

Валовая прибыль (убыток) |

2100 |

12355 |

10345 |

|

Коммерческие расходы |

2210 |

2038 |

1883 |

|

Управленческие расходы |

2220 |

3178 |

3763 |

|

Прибыль (убыток) от продаж |

2200 |

7139 |

4699 |

|

Доходы от участия в других организациях |

2310 |

3453 |

2898 |

|

Проценты к получению |

2320 |

238 |

1883 |

|

Проценты к уплате |

2330 |

3848 |

3243 |

|

Прочие доходы |

2340 |

1643 |

1468 |

|

Прочие расходы |

2350 |

1178 |

1083 |

|

Прибыль (убыток) до налогообложения |

2300 |

7447 |

6622 |

|

Текущий налог на прибыль |

2410 |

0 |

0 |

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

|

Прочее |

2460 |

0 |

0 |

|

Чистая прибыль (убыток) |

2400 |

7447 |

6622 |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) |

2510 |

0 |

0 |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0 |

0 |

|

Совокупный финансовый результат периода |

2500 |

7447 |

6622 |

- "Проблемы формирования и развития валютной системы Российской Федерации"

- МВФ: функции, цели, особенности

- Финансы коммерческих организаций и направления их использования)

- Налоговая декларация в налоговом учете (Роль и место налоговой декларации в современной системе налогообложения)

- Налоговая система РФ и проблемы её совершенствования)

- Налоговый учет по налогу на добавленную стоимость (ООО «Сервисный Электротехнический Центр»)

- Значение и понятие приватизации в Российской Федерации

- Система источников гражданского права

- РЫНОК ЦЕННЫХ БУМАГ РОССИЙСКОЙ ФЕДЕРАЦИИ

- Принципы наследования

- Роль мотивации в поведении организации (ООО «ПИРАМИДА-Групп»)

- Особенности реализации кадровой политики на различных стадиях жизненного цикла организации