Налоговая декларация в налоговом учете (Роль и место налоговой декларации в современной системе налогообложения)

Содержание:

ВВЕДЕНИЕ

Важнейшим элементов государственной политики является налогообложение, оно служит как для контрольной функции, так и для стимулирования экономики и ее роста. При этом налоговый учет служит интересам различных групп пользователей отчетности – органам государственной власти, чтобы производить надзорные функции, потенциальным инвесторам, чтобы принять решения о вложении своих ресурсов, собственникам бизнеса, чтобы принимать стратегические решения в компании. И от того, насколько достоверен налоговый учет, насколько он прозрачен, зависит деятельность всей компании. Результатам учетного процесса являются налоговые декларации. В современной налоговой системе количество налоговых деклараций, которые обязан предоставлять в контролирующие органы, довольно обширное. Постоянно меняющиеся требования к налогоплательщикам и увеличение размеров штрафов, связанных с составлением и предоставлениям налоговых деклараций определяет актуальность темы данной работы.

Степень изученности темы достаточно широкая, так как понятие и состав информации по вопросам налоговых деклараций, достаточно обширно описана действующим российским законодательством, к тому же подтвержден накопленным опытом применения тех или иных аспектов в процессе взаимоотношений между налогоплательщиками и контролирующими органами.

Цель работы – исследование налогового учета и отчетности, механизмов ее составления и предоставления, раскрыть законодательные основы, понятие, цель, принципы, факторы и критерии.

Задачами данной работы являются исследования законодательства об налоговом учете и отчетности и формирования налоговых платежей на примере конкретного предприятия.

В качестве источников информации для написания работы послужили различные публикации и научные исследования отечественных и зарубежных специалистов.

ГЛАВА 1. РОЛЬ И МЕСТО НАЛОГОВОЙ ДЕКЛАРАЦИИ В

СОВРЕМЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ

1.1 Налоговая декларация как часть налогового учета

Одним из наиболее важных вопросов при реализации задач анализа эффективности налогообложения в РФ является наличие информации, необходимой для их своевременной, достоверной и объективной оценки обязательств налогоплательщиков.

В контексте реализации методики оценки эффективности налоговой политики на территории государства, региона, муниципалитета такая информация может быть получена только путем обобщения (сводки) данных, которые формируются Федеральной налоговой службой на основании налоговых деклараций, предоставление которых входит в обязанность каждого налогоплательщика. В целях своевременного и полного отражения налоговых показателей в декларациях существует система налогового учета.

Совершенно логично, что налоговый учет в течении всего своего исторического развития был тесно связан с бухгалтерским учетом. В соответствии с п. 1 ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными данным законом. Определение "достоверности бухгалтерской отчетности" в законе не представлено, но из анализа содержания п. 1. ст. 13 указанного нормативного правового акта следует, что под достоверностью следует понимать свойство бухгалтерской (финансовой) отчетности давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. С учетом вышеизложенного можно говорить о том, что достоверность бухгалтерской (финансовой) отчетности является оценочной категорией, формируемой с учетом предполагаемой полезности информации для пользователей, принимающих экономические решения.

Понятия «налоговый учет», «налоговая отчетность» и «достоверность налоговой отчетности» не имеют легитимных определений. Анализ содержания ст. ст. 80 и 82 НК РФ дает основания заключить, что под налоговой отчетностью следует понимать совокупность налоговых деклараций, представляемых налогоплательщиками в уполномоченный федеральный орган, а под достоверностью налоговой отчетности - правильность заполнения налоговых деклараций в соответствии с законодательством о налогах и сборах.

Таким образом, достоверность налоговой отчетности не зависит от профессиональных суждений аудиторов либо иных пользователей относительно существенности элементов отчетности для принятия экономических решений. Указанное обстоятельство имеет, на наш взгляд, принципиальное значение, поскольку категория существенности непосредственно связана с такими концептуальными понятиями внешнего аудита, как аудиторское заключение (ФСАД 1/2010), планирование аудита (ФПСАД 3/2002) и аудиторские доказательства (ФСАД 7/2011). В частности, дискуссионными в данном контексте являются вопросы о возможности применения выборочных методов, а также категорий "существенных искажений" и "достоверности во всех существенных аспектах" при осуществлении аудита налоговой отчетности. Представляется, что одним из правовых механизмов решения указанной проблемы могло бы стать принятие специального стандарта "Аудит отчетности, составленной по правилам налогового учета", учитывающего принципиальные особенности данного вида аудиторских услуг, включая примеры аудиторских заключений.

Внутренний (внутрихозяйственный) контроль, которому в международной хозяйственной практике уделяется особое внимание, в России все еще находится на начальной стадии развития и не играет заметной роли в обеспечении достоверности налоговой отчетности . Существующие методические и правовые предпосылки явно недостаточны для модернизации этого вида негосударственного финансового контроля. Вместе с тем мы убеждены в том, что интеграция всех видов негосударственного финансового контроля в единую эффективную систему возможна только при использовании внутреннего (внутрихозяйственного) контроля в качестве основного (базового) элемента.

В международной практике сложилось представление о внутреннем контроле как о "непрерывном процессе, предназначенном для обеспечения "разумной уверенности" относительно достижения целей в следующих категориях:

- эффективность и продуктивность операций;

- надежность финансовой отчетности;

- соблюдение законов и правил".

Указанный "непрерывный процесс", реализуемый уполномоченными органами негосударственного финансового контроля, способен, используя инструмент налогового учета играть более существенную роль не только в повышении достоверности налоговой отчетности, но и в профилактике налоговых правонарушений.

Налоговые правонарушения, т.е. виновно совершенные противоправные (в нарушение законодательства о налогах и сборах) деяния (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом РФ установлена ответственность (ст. 106 НК РФ), оказывают негативное воздействие на осуществление бюджетного процесса и, как следствие, затрудняют выполнение социальных обязательств государства. При этом особое значение имеют обобщенные показатели налоговых правонарушений, отражающие масштабы этого комплексного социально-правового явления.

Историческое реформирование системы налогового учета и негосударственного финансового контроля отвечает интересам общества и является одним из важных факторов стабилизации национальной финансовой системы. Для решения этой масштабной задачи должны быть созданы не только методические, но и правовые предпосылки. В числе первоочередных мер следует назвать внесение дополнений в ст. 19 Федерального закона "О бухгалтерском учете", где целесообразно закрепить основные принципы организации и деятельности органов внутрихозяйственного контроля, их функции, задачи и правовой статус. При этом обеспечение достоверности финансовой и налоговой отчетности должно быть указано в числе основных задач внутрихозяйственного контроля. Немаловажную роль сыграл Федеральный закон от 20.04.2015 N 81-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации", который вносит вектор на сближение бухгалтерского и налогового учета, но является всего лишь звеном в нелегком процессе совершенствования налоговой системы в нашей стране.

1.2 Особенности составлении и представления налоговой декларации

Налоговую отчетность фирма представляет в установленные законодательством РФ сроки: территориальному органу государственной статистики согласно специальным указаниям; государственному налоговому органу согласно срокам, установленным нормативными актами РФ.

Виды отчетности исследуемой организации систематизированы по местам представления в таблице 1.

Таблица 1

Перечень отчетных форм ООО «ОЛИМП»

|

Наименование отчетности |

Учреждение |

Сроки сдачи отчетности |

Периодичность |

|

Декларация по налогу на прибыль организации |

ИФНС |

до 30 апреля года следующего за отчетным |

1 раз в год |

|

Декларация по НДС |

ИФНС |

до 25 числа месяца следующего за истекшим кварталом |

ежеквартально |

|

Декларация по земельному налогу |

ИФНС |

до 1 февраля года, следующего за отчетным |

1 раз в год |

|

Сведения о среднесписочной численности работников |

ИФНС |

до 20 января года следующего за отчетным |

1 раз в год |

|

Бухгалтерский баланс и отчет о финансовых результатах |

ИФНС |

до 30 марта следующего за отчетным |

1 раз в год |

|

Декларация по транспортному налогу |

ИФНС |

1 февраля по итогам года |

1 раз в год |

|

Формы персонифицированного учета (АДВ-6-5, СЗВ 6-4, АДВ-6-2) |

ПФР |

не позднее Iкв.-15.05, II кв.-15.08, III кв. -15.11, IV кв. -15.02 |

ежеквартально |

|

Форма 4 ФСС |

ФСС |

не позднее I кв.-15.04, II кв.-15.07, III кв. -15.10, IV кв. -15.01 |

ежеквартально |

|

Бухгалтерский баланс и отчет о финансовых результатах |

Территориальные органы статистики |

до 31 марта года, следующего за отчетным |

1 раз в год |

|

Уведомление об основном виде деятельности |

ФСС |

до 15 апреля года следующего за отчетным |

1 раз в год |

В настоящее время налоговые декларации могут составляться и предоставляться в контролирующие органы несколькими путями. (рис. 1).

┌─────────────────────────────┐

┌─────────┤Способы заполнения декларации│

V └──────────────┬──────────────┘

┌─────────────────┐ │

│ На бумажном │ │

│ носителе │ V

└───────┬─────────┘┌───────────────────────────┐ ┌───────────────────┐

V │ В электронной форме ├─>│ Используется │

┌─────────────────┐└─────────────┬─────────────┘ │ электронная форма │

│ Бумажный бланк │ V │ декларации, │

│ декларации │┌───────────────────────────┐ │которая заполняется│

│ заполняется ││ Используется программа │ │ на компьютере и │

│ от руки ││ по заполнению декларации │ │ распечатывается │

└───────┬─────────┘│ "Декларация 20__", │ │ на принтере │

V │ предназначенная для │ └──────────┬────────┘

┌─────────────────┐│ упрощенного заполнения │ │

│- предоставляется││ декларации за │ │

│ бесплатно в ││соответствующий календарный│ │

│ налоговых ││ год │ │

│ инспекциях; │└────────────┬──────────────┘ │

│- распечатывается│ V │

│ календарный год│┌───────────────────────────┐ │

│ с сайта ФНС ││- предоставляется бесплатно│ │

│ России ││ в налоговых инспекциях; │<────────────┘

│ (www.nalog.ru) ││- скачивается бесплатно │

│- распечатывается││ с сайта ФНС России │

│ с сайтов УФНС ││ (www.nalog.ru); │

│ России по ││- скачивается бесплатно │

│ субъектам РФ ││ с сайтов УФНС России │

│ ││ по субъектам РФ │

└─────────────────┘└───────────────────────────┘

Рисунок 1 – Способы составления налоговой декларации

При оформлении декларации заполняется титульный лист отчета, разделы 1.1 и 2.1.1. Если в налоговом периоде уплачивался торговый сбор, то соответствующие показатели отражаются в разделе 2.1.2. Раздел 3 Декларации заполняется лицами, получившими в налоговом периоде целевое финансирование. Обществом разделы 2.1.2 и 3 в Декларации за 2016 год не заполняются.

На титульном листе заполняются:

- ИНН;

- КПП;

- номер корректировки - );

- налоговый период (34 - годовой отчет);

- отчетный год;

- вид деятельности приводится по ОКВЭД;

- в поле «Налогоплательщик» вносится полное наименование.

Самым удобным и простым из них является использование программы, предназначенной для автоматизированного заполнения декларации за соответствующий год. Программа сама сформирует и выведет на печать только необходимые листы декларации по результатам введенных налогоплательщиком данных. При этом формируется декларация как в бумажном виде, так и ее электронная форма.

Воспользовавшись онлайн-сервисами "Узнай номер ИФНС" и "Заполнить платежное поручение", налогоплательщик сможет узнать номер своей налоговой инспекции, телефон горячей линии, а также код ОКАТО места жительства, который надо будет указать в декларации независимо от выбранного способа ее заполнения.

Представить декларацию в налоговый орган можно несколькими способами (рис. 2).

┌──────────────────────────────────────────────────────┐

│ Способы представления декларации в налоговый орган │

└──────┬──────────────────────────────────┬────────────┘

V V

┌─────────────────────────────┐┌───────────────────────────────────────┐

┌─>│ На бумажном носителе ││ В электронной форме │

│ └─────────────────────────────┘└──────────────────┬────────────────────┘

│ V

│ ┌─────────────────────────────┐┌───────────────────────────────────────┐

├─>│ Налогоплательщиком лично ││ По телекоммуникационным каналам связи │

│ └─────────────────────────────┘│ (при наличии у налогоплательщика │

│ ┌─────────────────────────────┐│ квалифицированной электронной подписи)│

├─>│ В виде почтового отправления│└───────────────────────────────────────┘

│ │ с описью вложения │

│ └─────────────────────────────┘

│ ┌─────────────────────────────┐

│ │ Законным представителем │

│ │ налогоплательщика │

├─>│ (например, родителем за │

│ │ несовершеннолетнего ребенка)│

│ └─────────────────────────────┘

│ ┌─────────────────────────────┐

│ │Уполномоченным представителем│

└─>│ налогоплательщика │

│ (по доверенности) │

└─────────────────────────────┘

Рисунок 2 – Предоставление налоговой декларации

Из схемы видно, что для сдачи декларации не обязательно лично приходить в налоговую инспекцию, поскольку ее можно направить, например, по почте.

При желании подать декларацию лично в налоговой инспекции можно воспользоваться сервисом "Онлайн запись на прием в инспекцию" на официальном интернет-сайте ФНС России (www.nalog.ru), который предоставляет налогоплательщику возможность записаться на прием в налоговую инспекцию в удобное для него время.

В случае если декларация соответствует установленной форме, налоговый орган не может отказать в ее принятии.

Существует исчерпывающий перечень оснований, при наличии которых налоговый орган не принимает представленную декларацию (см. п. 28 Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утвержденного Приказом Минфина России от 02.07.2012 N 99н, а также письмо УФНС России по г. Москве от 06.05.2013 N 20-14/044565@):

- отсутствие документов, удостоверяющих личность физического лица, или отказ физического лица предъявить должностному лицу налоговой инспекции такие документы в случае представления налоговой декларации непосредственно этим лицом;

- отсутствие документов, подтверждающих в установленном порядке полномочия физического лица - уполномоченного представителя заявителя на представление налоговой декларации или подтверждение достоверности и полноты сведений, указанных в налоговой декларации, либо отказ указанного лица предъявить должностному лицу налоговой инспекции такие документы;

- представление налоговой декларации не по установленной форме (установленному формату);

- отсутствие в налоговой декларации, представленной на бумажном носителе, подписи налогоплательщика или его представителя, уполномоченного подтверждать достоверность и полноту сведений, указанных в налоговой декларации;

- отсутствие усиленной квалифицированной электронной подписи физического лица - заявителя или его представителя, или несоответствие данных владельца квалифицированного сертификата ключа проверки электронной подписи в налоговой декларации в случае ее представления в электронной форме по телекоммуникационному каналу связи;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (например, не по месту жительства налогоплательщика).

ГЛАВА 2. ОСОБЕННОСТИ УЧЕТА ПО НАЛОГУ НА ПРИБЫЛЬ С УЧЕТОМ ОТЕЧЕСТВЕННЫХ И МЕЖДУНАРОДНЫХ СТАНДАРТОВ УЧЕТА

2.1 Краткая характеристика ООО «ОЛИМП»

Общество с ограниченной ответственностью «ОЛИМП» (далее Предприятие) расположено по адресу: 390000, Рязанская область, город Рязань, Садовая улица, 18.

Основным видом деятельности является «Производство строительных металлических конструкций, изделий и их частей».

Размер уставного капитала Общества составляет 200 000 (Двести тысяч рублей), состоит из денежного вклада участника Общества.

Директор

Отдел кадров

Бухгалтерия

Заместитель

директора по производству

Начальник склада

Инженер по охране

труда

Коммерческий

директор

Отдел закупок

Отдел сбыта

Производственный

отдел

Рисунок 3 – Организационная структура предприятия ООО «ОЛИМП»

Организационная структура Предприятия имеет линейную организационную структуру управления. Это одна из простейших организационных структур управления.

Она характеризуется тем, что во главе каждого структурного подразделения находится руководитель-единоначальник, наделенный всеми полномочиями и осуществляющий единоличное руководство подчиненными ему работниками и сосредоточивающий в своих руках все функции управления.

В этой организации решение принимает директор. Ему помогает специальный аппарат, состоящий из линейных подразделений.

Директор осуществляет организационное руководство всего предприятия, контроль за деятельностью отделов. Подписывает приказы о назначении на ту иную должность или освобождение от нее. Ведение переговоров с крупными клиентами.

Бухгалтерия - обеспечивает: полный учет всех поступающих денежных средств; совместно с руководителями других служб взыскание дебиторской и погашение кредиторской задолженности; соблюдение платежной дисциплины; проведение в установленные сроки инвентаризаций денежных средств, расчетов и обязательств по платежам.

Предприятие осуществляет свою деятельность на основании следующих документов:

- Лицензия на осуществление деятельности.

- Устав ООО «ОЛИМП»;

- Учетная политика предприятия.

Учетная политика призвана продекларировать основные допущения, требования и подходы к ведению учетного процесса (включая составление отчетности):

- обеспечить единство методики при организации и ведении учетного процесса;

- обеспечить достоверность подготавливаемой бухгалтерской (финансовой) отчетности;

- обеспечить формирование полной и достоверной информации о таких объектах учета, как доходы, расходы, имущество, обязательства и хозяйственные операции компании.

Нормативные документы по вопросам бухгалтерского учета соответствуют Учетной политике. Учетная политика предприятия состоит из 3 разделов:

Раздел 1 – регулирует формирование и изменение учетной политики.

Раздел 2 – регулирует порядок бухгалтерского и налогового учета, содержит описание формы бухгалтерского учета, применяемых форм учета и отчетности, сроки ее предоставления и порядок проведения инвентаризации;

Раздел 3 – регулирует методологию ведения бухгалтерского учета. В том числе, определяет срок признания выручки от реализации, порядок оценки МПЗ, фактической себестоимости.

На Предприятии учетная политика сформирована главным бухгалтером и утверждена руководителем организации. Основные экономические показатели организации ООО «ОЛИМП» за 2014-2016 гг. представлены в приложении 1 к данной работе. По результатам проведенного анализа можно сделать следующие выводы: выручка организации снизилась на 1,95%, а темп снижения себестоимости 0,89%. Прибыль от реализации у организации отсутствует в 2016 г., поскольку начиная с 2015 года компания несет убытки.

Однако, за счет прочих доходов в 2016 году получена чистая прибыль в размере 1068 тыс. руб.

Горизонтальный анализ налоговых платежей – сравнение сумм абсолютных и относительных показателей начисленных и перечисленных налогов отчетного периода (по каждому налогу или по группам налогов, что зависит от целей анализа) с предыдущим периодом. Данный анализ представлен в таблице в приложении 2 к данной работе.

Горизонтальный анализ налогов, уплачиваемых организациям свидетельствует следующее:

1. Снижение налога на прибыль (-717 тыс. рублей или -72,87%).

2. Увеличение в 2016 году темпов роста НДФЛ на 41,06 % или 23 тыс. рублей, а также страховых взносов на 56 тыс. рублей. Это связано с увеличением заработной платы сотрудникам в 2016 году и фондом оплаты труда работников организации.

В общей сумме размер уплачиваемых организациям налоговых платежей снизился на 2001 тыс. рублей или на 79,97%.

В налоговом учете Предприятия доходом признается экономическая выгода организации в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Величина доходов определяется исходя из рыночных цен, которые определяются условиями сделки.

Предприятие применяет общую систему налогообложения и уплачивает следующие налоги и платежи:

1. Налог на прибыль организации;

2. Налог на имущество организации;

3. Налог на добавленную стоимость;

4.Транспортный налог.

5. Страховые взносы в государственные внебюджетные фонды.

Налоговую отчетность фирма представляет в установленные законодательством РФ сроки: территориальному органу государственной статистики согласно специальным указаниям; государственному налоговому органу согласно срокам, установленным нормативными актами РФ.

Далее рассмотрим, как реализуется учетная политика для налогового учета Предприятия в части налога на прибыль.

Первый и самый главный вопрос здесь — выбор метода признания доходов и расходов. ООО «ОЛИМП» применяет метод начисления.

Доходы от реализации Предприятие признает на дату: акта приемки-передачи – для недвижимых объектов (абз. 2 п. 3 ст. 271 НК РФ).

Доходы по внереализационным операциям признаются Предприятием:

- по дате акта приемки-передачи – при безвозмездной передаче имущества (п. 4.1 ст. 271 НК РФ);

- по дате окончания отчетного периода – для операций, отражающих восстановление резерва (п. 4.5 ст. 271 НК РФ);

- по дате расчетов в соответствии с контрактом или конец отчетного периода – по договорам, заключенным в рамках арендных отношений (п. 4.3 ст. 271 НК РФ);

- по дате платежа – в отношении безвозмездно поступивших денежных средств (п. 4.2 ст. 271 НК РФ).

По доходам разных периодов, когда связь между доходами и расходами не выявлена, Предприятие будет распределять полученный доход с помощью принципа равномерности. Таким же способом Предприятие поступает при получении дохода при отсутствии поэтапной сдачи работ. Порядок распределения доходов, согласно данному принципу на Предприятии зафиксирован в учетной политике.

Признание расходов Предприятия также осуществляется не тогда, когда фактически была произведена их оплата, а с учетом их возникновения в соответствии с конкретной хозяйственной ситуацией (ст. 272 НК РФ). Предприятие признает расходы:

1. На дату акта приемки-передачи – по материальным расходам (п. 2 ст. 272 НК РФ).

2. Ежемесячно в последний день – для амортизации (п. 3 ст. 272 НК РФ).

3. Ежемесячно – для затрат на оплату труда (п. 4 ст. 272 НК РФ).

4. На дату, когда произошло оказание услуг, – для ремонта основных средств (п. 5 ст. 272 НК РФ).

5. На дату оплаты в соответствии с контрактом или равномерно во время всего периода его действия – расходы по ОМС и ДМС (п. 6 ст. 272 НК РФ).

Внереализационные и прочие расходы Предприятие признает:

1. На дату начисления – для налогов, резервов (п. 7.1 ст. 272 НК РФ).

2. На дату расчетов согласно контракту или последний день месяца – для комиссионных сборов, оплаты работ (услуг) по контрактам, арендной платы (п. 7.3 ст. 272 НК РФ).

3. На дату оплаты – для подъемных, компенсаций за использование личного транспорта (п. 7.4 ст. 272 НК РФ).

На предприятии к материальным ценностям, не относящиеся к амортизируемому имуществу применяет метод оценки сырья и материалов по стоимости единицы (п. 8 ст. 254, подп. 3 п. 1 ст. 268 НК РФ); а списание малоценных и быстроизнашивающихся предметов осуществляется - единовременно (подп. 3 п. 1 ст. 254 НК РФ).

Налоговая учетная политика организации включает вопрос уплаты ежемесячных авансовых платежей по налогу на прибыль.

В налоговой политики прописан порядок применения и заполнения форм налоговых регистров.

2.2 Анализ налогового учета на предприятия

Налоговый учет доходов и расходов осуществляется с целью подсчета налогооблагаемой прибыли.

Доходы – это экономическая выгода, выраженная в денежной или натуральной форме (п. 1 ст. 41 НК РФ). В налоговом учете предусмотрены 2 вида доходов: от реализации и внереализационные. А также существует перечень не облагаемых налогом доходов.

К налоговым расходам предъявляются особенные требования (п. 1 ст. 252 НК РФ):

- Расходы обязательно должны быть подтверждены корректно оформленной первичной документацией.

- Необходимо обосновать их экономическую необходимость.

Они подразделяются на расходы, связанные с производством и реализацией и внереализационные.

Таблица 2

Анализ доходов и расходов ООО «ОЛИМП» за 2014-2016 г.г. в тыс. руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изм. |

Относительное изм.,% |

|

Доходы от реализации продукции |

214022 |

216167 |

209854 |

-4168 |

98,07 |

|

Расходы на производство и реализацию продукции, в т.ч. определены |

212779 |

217490 |

210903 |

-1876 |

99,16 |

|

Материальные затраты |

112773 |

108745 |

103342 |

-9430 |

91,64 |

|

Затраты на оплату труда и отчисления на социальные нужды |

95751 |

106570 |

103342 |

7592 |

107,93 |

|

Амортизация |

42 |

33 |

28 |

-14 |

66,67 |

|

Прочие затраты, включаемые в себестоимость |

4214 |

2142 |

4190 |

-24 |

99,44 |

|

Внереализационные доходы и расходы |

3677 |

1334 |

2433 |

-1244 |

66,17 |

|

Доходы от посреднической деятельности |

3677 |

1333 |

2460 |

-1217 |

66,9 |

|

Проценты к получению |

15 |

15 |

х |

||

|

Расходы по имуществу сданному в аренду |

91 |

91 |

х |

Предприятие не производит налоговое планирование, однако для получения более высокой прибыли организации следовало бы провести снижение налоговой нагрузки, а для этого потребуется произвести смену режима налогообложения.

В таблице 3 рассмотрим динамику налога на прибыль. Оценивая динамику налога на прибыль отметим, что за 3 последних года сумма налога снизилась на 72,87%, в федеральный бюджет на 71 тыс. руб. и в региональный на 646 тыс. руб. Прежде чем приступить к расчету налога на прибыль произведем определение налогооблагаемой базы по налогу на прибыль для Предприятия. Для этого составим таблицу (приложение 2) в которой учтём все доходы и расходы, которые подлежат налогообложению и уменьшаю налогооблагаемую базу, соответственно. Динамика налога на прибыль ООО «ОЛИМП» за 2014-2016 г.г. представлена в приложении 3 к данной работе. Предприятия, использующее в своей деятельности общую систему налогообложения, в 2016 году получило доход в объеме 209896 тыс. руб. с разбивкой по месяцам это выглядит таким образом, табл. 3.

Таблица 3

Динамика налога на прибыль ООО «ОЛИМП» за 2014-2016 г.г. в тыс. руб. (с разбивкой по месяцам)

|

Период |

Налоговая база, тыс. руб. |

Период |

Налогообложение, тыс. руб. |

|

январь |

141 |

июль |

43 |

|

февраль |

120 |

август |

48 |

|

март |

168 |

сентябрь |

39 |

|

1 квартал |

429 |

9 месяцев |

1091 |

|

апрель |

172 |

октябрь |

11 |

|

май |

198 |

ноябрь |

82 |

|

июнь |

162 |

декабрь |

151 |

|

1 полугодие |

961 |

год |

1335 |

По итогам квартала доход составил 429 тыс. руб., полугодия — 961 тыс. руб., 9 месяцев — 1091 тыс. руб., года — 1335 тыс. руб.

Рассмотрим порядок расчета авансового платежа по налогу на прибыль (п. 2 ст. 286 НК РФ).

Квартальный платеж рассчитывается следующим образом:

429 х 20/100 = 85,8 тыс. руб.

Авансовый платеж за полугодие рассчитывается следующим образом:

(961 х 20/100) - 85,8 = 106,4 тыс. руб.

Авансовый платеж за 9 месяцев рассчитывается следующим образом:

(1091 х 20/100) - 85,8 - 106,4 = 26,00 тыс. руб.

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа отчетного периода (год) формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом, за вычетом уплаченных в бюджет авансовых платежей по налогу на прибыль.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей.

Платеж по налогу на прибыль за 4 квартал 2016 год рассчитывается следующим образом:

(1335 х 20/100) - 85,8 - 106,4 - 26,00 = 48,8 тыс. руб.

Сумма налога на прибыль за 2016 год составит:

85,8 + 106,4 + 26,00 + 48,8 = 267,00 тыс. руб.

При этом сумма 240 тыс. рублей уплачивается в бюджет субъекта РФ:

1335 х 18/100 = 240 тыс. руб.

Сумма 27 тыс. руб. уплачивается в федеральный бюджет:

1335 х 2/100 = 27 тыс. руб.

Итак, кратко сделаем общие выводы. Рассмотренный механизм исчисления налога на прибыль Предприятия подробно представил особенности расчета авансовых платежей на примере 2016 года. Налог на прибыль, его доля за 3 года выросла. А вот доля НДС (преобладавшая в 2014 году) наоборот снизилась.

2.3 Особенность составления налоговой декларации на предприятии

Для определения налогооблагаемой базы используется систематизированная информация, которая группируется в налоговых регистрах по налогу на прибыль. Такие регистры являются одной из составляющих для подтверждения достоверности данных налогового учета. Сведения для занесения в регистры берутся из первичных документов, бухгалтерских справок, актов инвентаризации и расчетов.

Форма любого налогового регистра разрабатывается индивидуально каждым налогоплательщиком, а также прилагается в виде приложения к приказу об утверждении учетной политики предприятия (ст. 314 Налогового кодекса).

Информация из регистров является налоговой тайной, сохранение которой должно обеспечиваться. Да и сами регистры должны ответственно храниться с целью недопущения искажения занесенной в них информации сторонними лицами. Налоговые регистры могут быть дополнены любыми необходимыми для налогоплательщика реквизитами с целью отображения всей информации, которая используется в налоговом учете при определении налогооблагаемой базы. Налоговые органы не вправе навязывать налогоплательщикам обязательные формы регистров, но за их отсутствие могут наложить штраф в соответствии со ст. 120 НК РФ. Для заполнения «прибыльной» декларации понадобится минимум 2 регистра налогового учета:

- по учету доходов;

- по расходам.

Информация о полученных доходах и произведенных компанией расходах, сформированная по нормам налогового учета, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

Пример. Специалисты ООО «ОЛИМП» отражают необходимую для расчета налога на прибыль за 12 месяцев 2016 года информацию в следующих регистрах налогового учета (РНУ.

- РНУ «Доходы от реализации» ООО «ОЛИМП»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «ОЛИМП»;

- РНУ «Внереализационные доходы» ООО «ОЛИМП»;

- РНУ «Внереализационные расходы» ООО «ОЛИМП».

Доходы ООО «ОЛИМП» в отчетном периоде складывались из следующих компонентов:

- выручка от реализации (209854 руб.);

- выручка от реализации прочего имущества (300 000 тыс. руб.);

- прибыль по совместной деятельности (15 тыс. руб.)

- прибыль от посреднической деятельности (2460 тыс. руб.)

Далее рассмотрим расходный регистр. (Приложение 4 к данной работе) С заполнением «расходных» регистров компании могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухгалтерском учете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

Специалист ООО «ОЛИМП» сформировал Расходный налоговый регистр «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «ОЛИМП», расходы на тепло, воду, электроэнергию и др. Информацию для заполнения регистра бухгалтер взял из данных бухгалтерского учета (по счетам 20, 26, 44, 91 и др.). В результате оформления «доходного» и «расходного» РНУ специалисты ООО «ОЛИМП» грамотно рассчитает налог на прибыль.

Регистры налогового учета разрабатываются самой компанией, а их форма должна быть утверждена в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Применение разработанных регистров для предприятия обязательно, т.к. если регистры налогового учета на предприятии не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Регистры по учету хозяйственных операций составляются при:

- приобретении или выбытии имущества, услуг или прав;

- поступлении или расходовании денежных средств;

- начислении штрафных санкций;

- расчете затрат на оплату труда;

- начислении налогов, которые включаются в расходную часть при подсчете налогооблагаемой прибыли.

Регистры для формирования данных для отчетов. Ведение этих регистров помогает налогоплательщику получать информацию для заполнения строк в налоговой декларации. Обобщающим признаком для аналитических регистров из этой подгруппы является формирование в них конечных сведений, необходимых для налоговых отчетов. Также в данных регистрах систематизируется и другая информация, получаемая как результат произведенных расчетов. Эта информация может быть перенесена в регистры с промежуточными значениями либо использована для учета состояния составляющей единицы налогового учета.

Перечень регистров-расчетов, используемых при формировании налоговых отчетов:

- учет амортизационных отчислений;

- определение стоимости реализованных товаров;

- учет доходов;

- определение финансового результата от продажи амортизируемых объектов учета;

- определение финансового результата от переуступки права требования;

- определение финансового результата от хозяйственной деятельности обслуживающих хозяйств;

- учет стоимости проданного прочего имущества;

- учет оставшейся величины транспортных затрат;

- учет внереализационных затрат;

- учет величины убытков, полученных обслуживающими производствами;

- учет прочих затрат.

Регистры по учету целевых средств НКО. Данные из этих регистров заносятся в Отчет о целевом использовании средств и имущества, который заполняют некоммерческие организации. Отчет является составной частью декларации по налогу на прибыль.

Список регистров по учету целевых средств:

- поступления целевых средств;

- использование целевых поступлений;

- целевые средства, которые были использованы не по их целевому предназначению.

Каждый налогоплательщик кроме первичных документов обязан использовать в налоговом учете еще и аналитические регистры. Это специальные формы документов, разрабатываемые налогоплательщиками самостоятельно для отображения в них информации, которая участвует в формировании налогооблагаемой базы. Кроме того, для заполнения строк налоговой декларации используются данные, взятые из специальных регистров-расчетов. Налоговые регистры ведет ответственное лицо, которое должно соблюдать основную форму документа, указанную в ст. 313 НК РФ, а также нести ответственность за правильность отображаемых в регистрах сведений и верность расчетов.

Информация из регистров является налоговой тайной, сохранение которой должно обеспечиваться. Да и сами регистры должны ответственно храниться с целью недопущения искажения занесенной в них информации сторонними лицами. Налоговые регистры могут быть дополнены любыми необходимыми для налогоплательщика реквизитами с целью отображения всей информации, которая используется в налоговом учете при определении налогооблагаемой базы. Налоговые органы не вправе навязывать налогоплательщикам обязательные формы регистров, но за их отсутствие могут наложить штраф в соответствии со ст. 120 НК РФ.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования в данной работе можно сделать следующие выводы:

Налоговый учет занимает неотъемлемую часть в современной учетной системе на предприятиях. Многолетний опыт динамично развивающихся и развитых государств указывает на высшую экономика—социальную значимость налогового учета как составляющей всей системы налогообложения.

Система нормативного регулирования учета предполагает неоднозначную трактовку многих положений. И выбирая те или иные способы учета отдельных обязательств или активов при формировании учетной политики предприятие может изменить конечные показатели, отражающие финансовое состояние, отражаемые в отчетности. Таким образом, если законодательство противоречиво излагает норму в отношении одного и того же объекта учета, что не позволяет однозначно определить правильность интерпретации финальных показателей предприятие имеет возможность выбора, который в конечном счете влияет на финансовые результаты.

Благодаря реализации проекта внедрения информационной системы управления, позволяющей реализовать контрольные функции тех участков учетного процесса, которые отмечены в учетной политике анализируемого предприятия появится высокоэффективный понятийный аппарат между различными подсистемами управления организацией, бизнес-процессами и функциональными направлениями компании, сформируется система четкой структурной соподчиненности руководителей подразделений.

СПИСОК ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации. Ч. 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ. Редакция от 28.12.2016 (с изм. и доп., вступ. в силу с 01.07.2017)

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"

- Авдеев В.В. Положение об учетной политике на 2015 год: косвенные расходы в налоговой политике // Налоги. 2014. N 37. С. 12 - 17.

- Анализ финансовой отчетности: Учеб. пособие / О.В. Ефимова [и др.] М.: Издательство "Омега-Л", 2013.

- Авдеев В.В. Положение об учетной политике на 2015 год: резервы в налоговой политике // Налоги. 2014. N 38. С. 7 - 15.

- Гетьман В. Г., Терехова В. А.. Бухгалтерский финансовый учет- М.:

Издательство: Дашков и Ко, 2013- 504 с. - Дружиловская Э.С., Шарапова Н.А. Современные проблемы формирования учетной политики организаций // Бухгалтерский учет в издательстве и полиграфии. 2015. N 2. С. 30 - 36.

- Дружиловская Т.Ю., Коршунова Т.Н. Современные проблемы учета изменений в учетной политике // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2015. N 10. С. 2 - 7.

- Ермишина О.Ф. Современные подходы к формированию учетной политики для целей налогового учета // Все для бухгалтера. 2012. N 5. С. 21 - 24.

- Ефремова О.В. Финансовый анализ: современный инструментарий для принятия решений: Учебник /4-е изд., испр. и доп. М.: Издательство "Омега-Л", 2013. С. 103-109

- Жестков И.А., Соколова А.А. Отдельные проблемы сосуществования бухгалтерского и налогового учетов // Налоги. 2016. N 2. С. 14 - 16.

- Касьянова Г.Ю. Учетная политика. Бухгалтерская и налоговая. – М.: АБАК, 2013. – 160 с.

- Кутинова Н.Б. Организационные аспекты управленческого учета в строительной организации // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2014. N 8. С. 51 - 54.

- Круглова В.Ю. Переоценка основных средств// Бухгалтерский учет.2013. N 12.С.23-27

- Масленникова Л. Учетная политика на 2015 г. для целей налогообложения: что следует изменить // Новая бухгалтерия. 2015. N 1. С. 70 - 84.

- Мартынченко П. Прекращение обязательств в налоговом учете // ЭЖ-Юрист. 2016. N 43. С. 11.

- Круглова В.Ю. Переоценка основных средств// Бухгалтерский учет.2013. N 12.С.23-27

- Фирфарова Н.В. Учетная политика коммерсантов-сельхозпроизводителей для целей налогообложения // Индивидуальный предприниматель: бухгалтерский учет и налогообложение. 2015. N 1. С. 25 - 34.

- Хахонова Н.Н., Крутских Р.В. Организационно-методические аспекты внедрения в систему учетно-аналитического обеспечения управления коммерческой организации методов, учитывающих влияние инфляции // Аудиторские ведомости. 2015. N 1. С. 66 - 75.

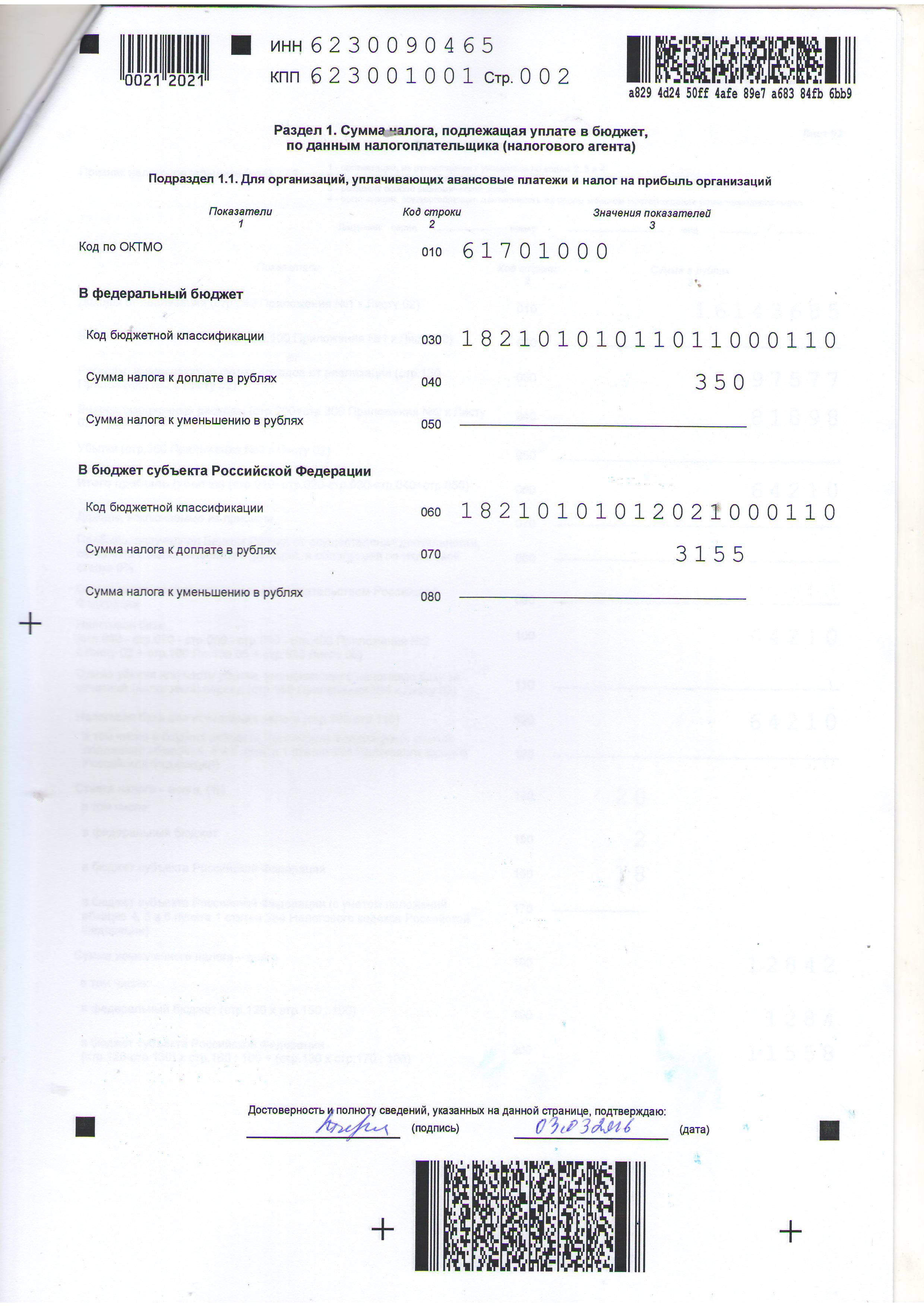

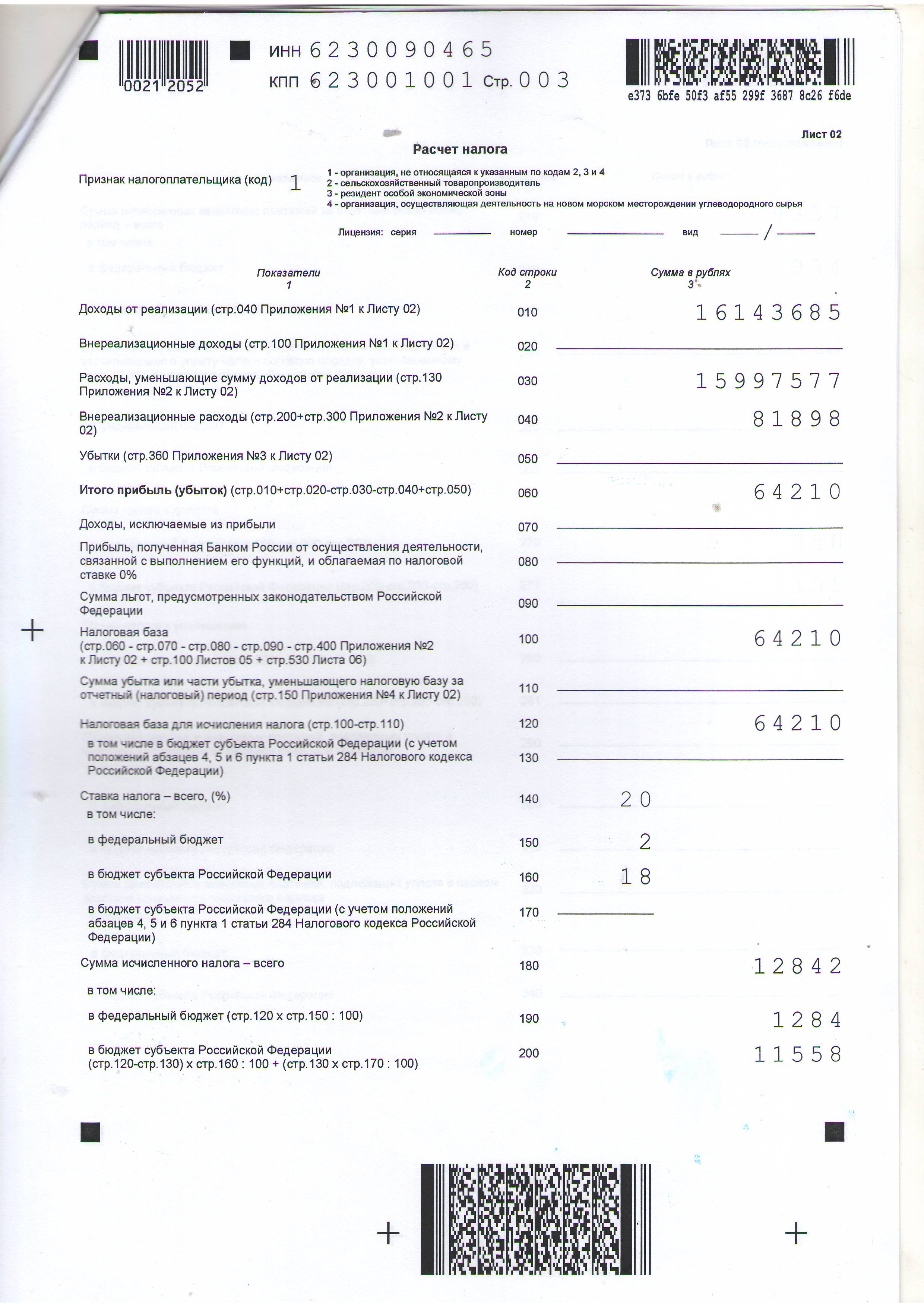

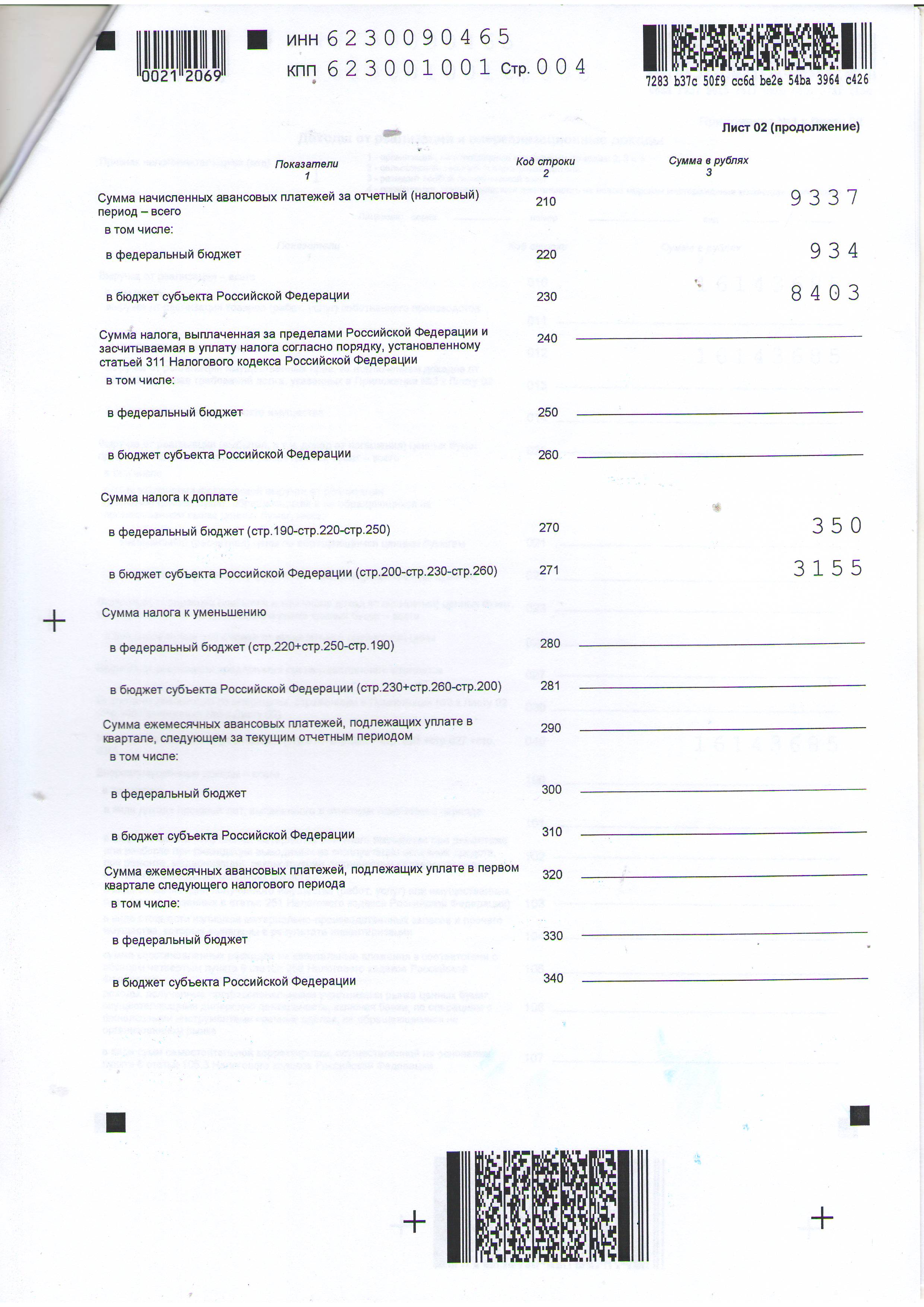

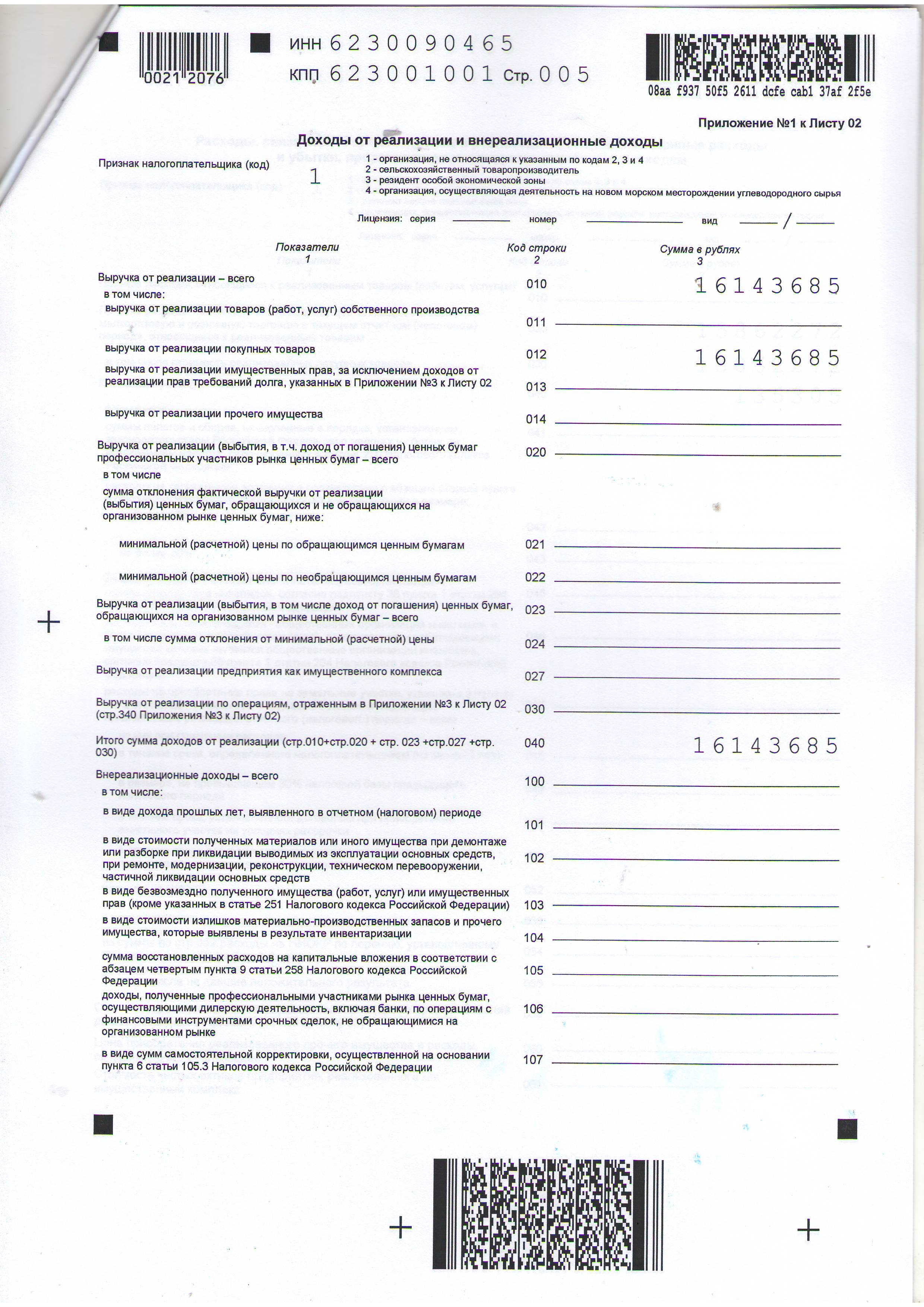

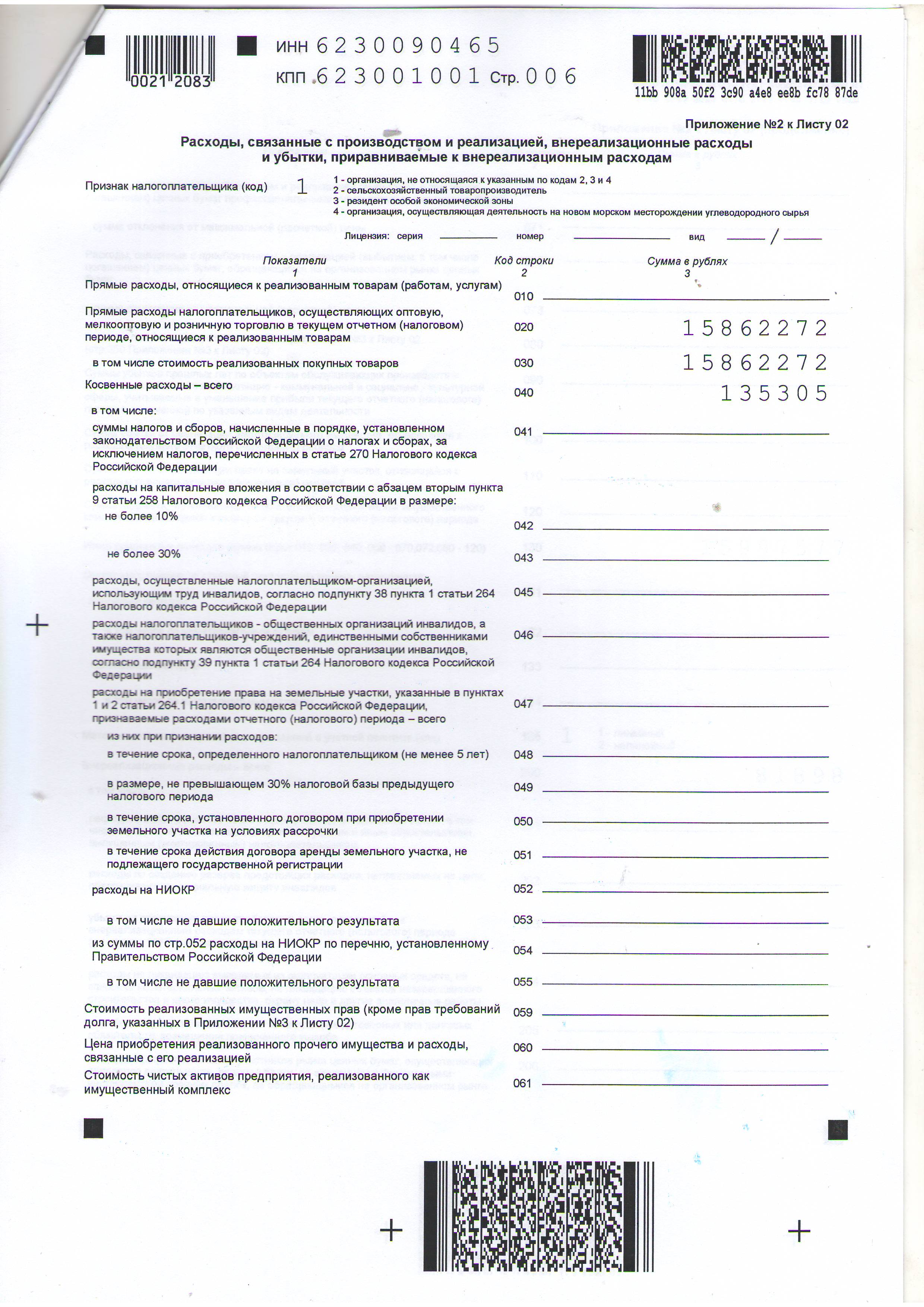

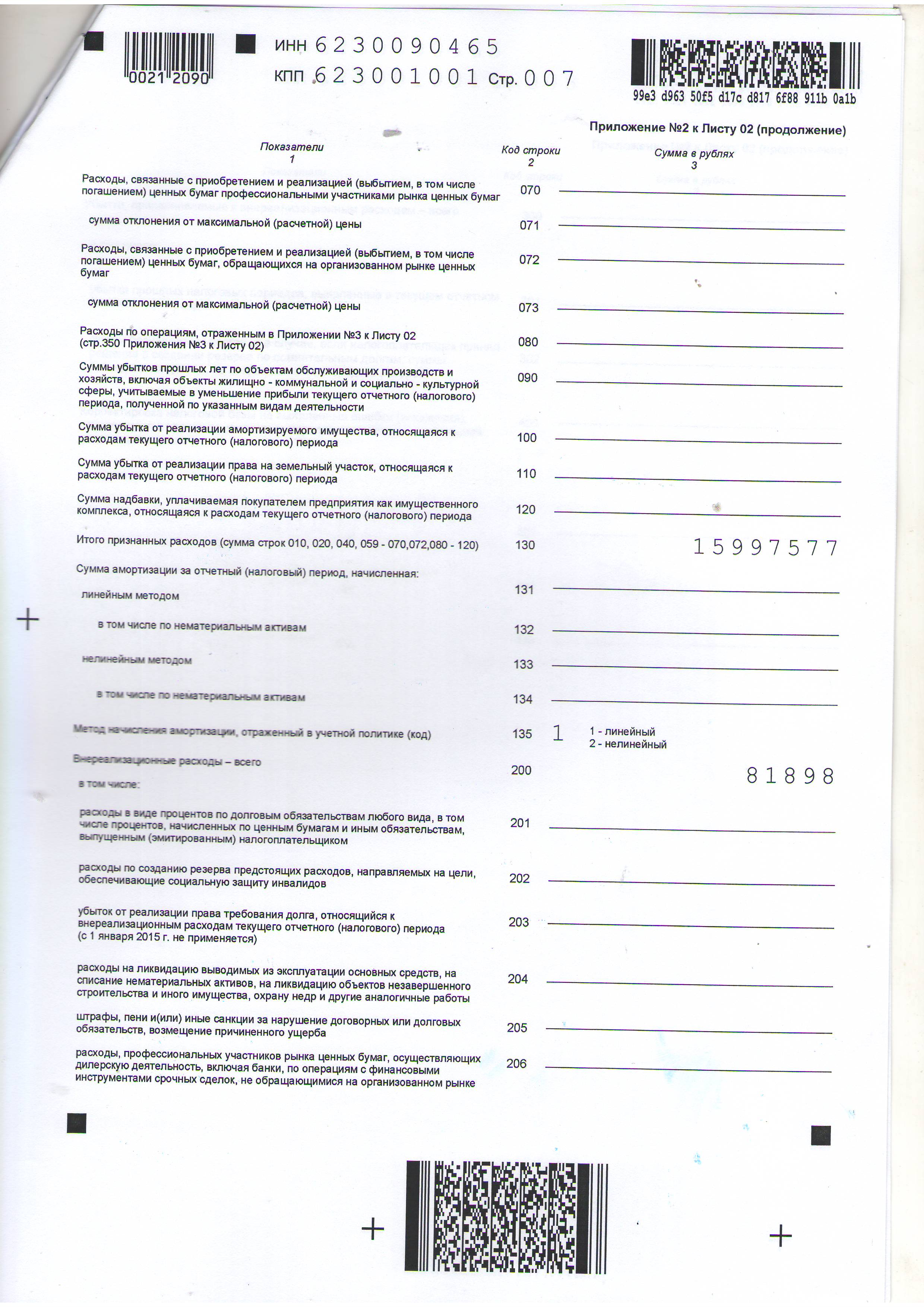

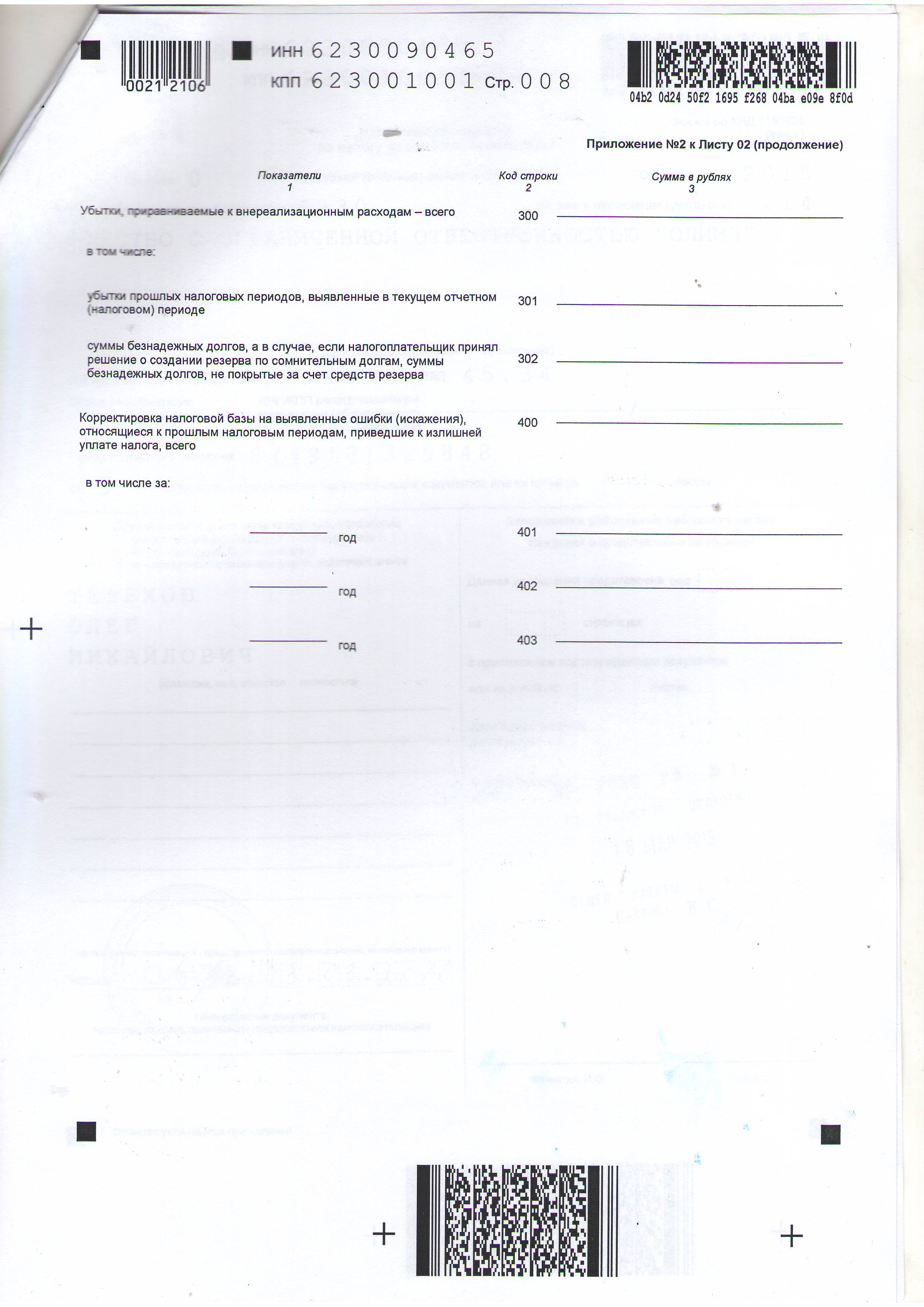

ПРИЛОЖЕНИЕ 1. НАЛОГОВАЯ ДЕКЛАРАЦИЯ ООО «ОЛИМП»

- Налоговая система РФ и проблемы её совершенствования)

- Налоговый учет по налогу на добавленную стоимость (ООО «Сервисный Электротехнический Центр»)

- Основные функции в системе менеджмента в РФ

- Взаимодействие органов государственной власти и молодежных организаций в Российской Федерации: современное состояние и пути совершенствования в Кузбассе

- Индивидуальное предпринимательство в Росии

- Сущность и методы управления финансами. Система государственных органов управления финансами

- Роль мотивации в поведении организации (ООО «ПИРАМИДА-Групп»)

- Особенности реализации кадровой политики на различных стадиях жизненного цикла организации

- Формирование и использование финансовых ресурсов коммерческих организаций (ООО ПКФ «Гармония»)

- "Проблемы формирования и развития валютной системы Российской Федерации"

- МВФ: функции, цели, особенности

- Финансы коммерческих организаций и направления их использования)