Банковские риски и основы управления ими (на примере российских банков)

Содержание:

Введение

Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России.

Актуальность. Эффективное управление банковскими рисками в условиях финансово-экономической нестабильности является основой устойчивого функционирования российского финансового рынка в контексте динамично изменяющейся внешней и внутренней рыночной конъюнктуры, создает запас прочности процесса стратегического развития и реформирования экономики в целом.

В современных условиях функционирования банков обострилась потребность в поиске новых подходов к организации системы управления рисками и формированию на качественно ином уровне системы внутреннего контроля и аудита. Динамичность деятельности банков в совокупности с усложнением технологий, оценки и управления рисками проявляется, в частности, в том, что кредитные, рыночные, операционные, правовые риски, и др., по своей сути являются проявлением рисков более высокого уровня – макроэкономических и политических. Эти обстоятельства побуждают не столько совершенствование уже сформировавшихся систем управления рисками, сколько существенную их модернизацию, в том числе посредством гармоничного встраивания в систему управления риск-ориентированного контроля.

Объектом исследования являются банки как среда развития и проявления рисков.

Предмет исследования – современные подходы к управлению банковскими рисками.

Цель работы – исследование управления банковскими рисками и разработка рекомендаций, направленных на совершенствование этого процесса с целью минимизации ожидаемых негативных последствий реализации рисков.

Для достижения этой цели поставлены следующие задачи:

- исследовать понятия, сущность и виды банковских рисков;

- исследовать подходы к измерению, оценке и управлению банковскими рисками;

- выявить тенденции развития банковских рисков в российской экономике;

- выявить проблемы управления банковскими рисками в Российской Федерации;

- определить направления развития регулирования основных банковских рисков.

Методологическую основу работы составляют методология и инструментарий экономической теории, финансов, теории рисков. При решении поставленных задач использовались общенаучные методы – анализ и синтез, восхождение от абстрактного к конкретному, от частного к общему. В процессе подготовки работы использовались экономико-статистические методы, методы абстрактно-логических суждений.

Теоретическую базу исследования составили научные труды и публикации ведущих отечественных и зарубежных экономистов по проблемам развития рисков.

Информационной базой исследования послужили официальные статистические данные о развитии банковского системы, материалы международных конференций и научных семинаров, отечественных и международных рейтинговых агентств, материалы Базельского комитета, информационные и аналитические материалы Банка России.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России.

Глава 1. Теоретические аспекты управления банковскими

рисками

Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России.

1.1.Понятия, сущность и виды банковских рисков

Функционирование современного банка немыслимо без риска. Риск присутствует в любой операции. Ни один из видов рисков не может быть устранен полностью. Чем выше уровень риска, который принимает на себя банк, тем выше должна быть его потенциальная прибыль. При этом в современных условиях банки стремятся минимизировать риски с сохранением текущей прибыли[1].

Сущность банковского риска может также проявляться через такие свойства, которые обладают временными, периодическими, частотными, объемными, интервальными или уровневыми характеристиками, а также рефлексивностью:

- временные свойства риска проявляются по степени продолжительности фактора срочности реализации: краткосрочная, средне и долгосрочная;

- периодические свойства риска могут проявляться по фактору сезонности (например, периодические отчисления в соответствии с действующими нормативами и законодательством, кредитование предприятий, имеющих сезонный характер) [2];

- частотные свойства риска проявляются, например, в фондовом риске, то есть степени и повторении негативных последствий, возникающих вследствие насыщения рынка конкретного эмитента, то есть выравнивание спроса и предложения (частота реализации банковского риска). В связи с этим может произойти резкое снижение стоимости ценных бумаг[3];

- объемные свойства риска выражаются в величине его реализации;

- интервальные или уровневые свойства риска проявляются в факторе адаптивности риска к внешним и внутренним условиям, то есть риск может находиться как в интервале (кредитный риск), так и иметь критериальное значение – уровень (инфляционный риск);

- рефлексивные свойства риска проявляются в факторе доверия при наступлении корпоративных дефолтов, то есть потеря доходности вследствие возможности наступления панических настроений или «шоков» [4].

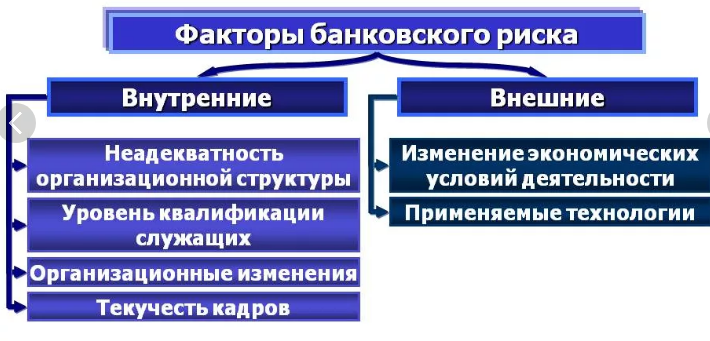

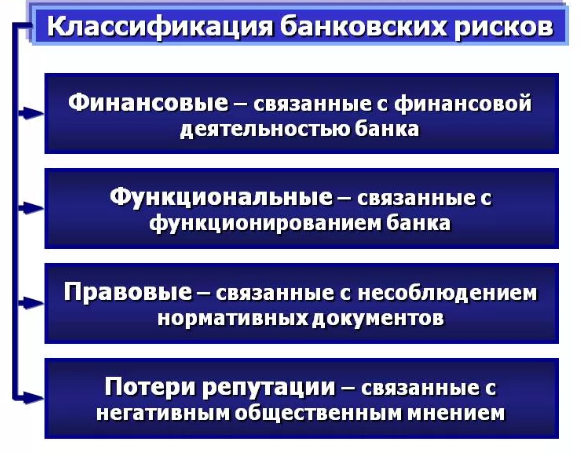

В зависимости от сферы влияния, риски подразделяются на внешние и внутренние, при этом к внешним можно отнести риски, не связанные с деятельностью финансово-кредитного института: геополитические, социальные, экономические. Внутренние риски подразделяются на основные и вспомогательные риски деятельности финансово-кредитного института: кредитный, процентный, валютный, курсовой, операционный, риск потери доходности, риск недокапитализации. Так, «Базель II» определяет 12 категорий банковских рисков, в том числе: системный, рыночный, процентный, риск ликвидности, валютный, операционный, правовой, репутационный. В современной литературе, посвященной проблеме рисков, встречается ряд точек зрения, отражающих взаимосвязь между категорией риска и определяющих степень важности каждого.

В нормативных актах Банка России приводится следующая классификация рисков.

Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

Страновой риск (включая риск неперевода средств) - риск возникновения у кредитной организации убытков в результате неисполнения иностранными контрагентами (юридическими, физическими лицами) обязательств из-за экономических, политических, социальных изменений, а также вследствие того, что валюта денежного обязательства может быть недоступна контрагенту из-за особенностей национального законодательства (независимо от финансового положения самого контрагента)[5].

Рыночный риск - риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов кредитной организации, а также курсов иностранных валют и (или) драгоценных металлов.

Рыночный риск включает в себя фондовый риск, валютный и процентный риски.

Риск ликвидности - риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме.

Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и требованиям действующего законодательства, внутренних порядков, процедур проведения банковских операций и других сделок.

Правовой риск - риск возникновения у кредитной организации убытков вследствие несоблюдения кредитной организацией законодательных и нормативных правовых актов, также заключенных договоров.

Риск потери деловой репутации кредитной организации - риск возникновения у кредитной организации убытков в результате уменьшения числа клиентов вследствие формирования в обществе негативного представления о финансовой устойчивости кредитной организации, качестве оказываемых ею услуг или характере деятельности в целом[6].

Стратегический риск - риск возникновения у кредитной организации убытков в результате ошибок, допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации. Как правило, они выражаются в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности кредитной организации, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых кредитная организация может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов и организационных мер, которые должны обеспечить достижение стратегических целей деятельности кредитной организации[7].

1.2. Подходы к измерению, оценке и управлению банковскими рисками

Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России.

Регулирование банковских рисков в разных странах осуществляется различными методами. Среди них можно выделить ряд основных. Так, например, непосредственно центральными банками (Италия, Нидерланды и Россия), отдельным от национального банка надзорным органом (Швейцария и Канада), центральными банками совместно с государственными органами (Япония, Германия, США). При этом в США акцент делается на изучении финансового положения коммерческого банка в ходе проведения инспекционных проверок, в то время как в Великобритании большее внимание уделяется документарному надзору. Во Франции, Нидерландах в целях облегчения проведения дистанционного надзора осуществляется тесное взаимодействие надзорных органов и аудиторских компаний. Согласно законодательству Великобритании аудиторские компании имеют право информировать надзорные органы о фактах неплатежеспособности коммерческих банков, а в законодательных актах Франции и Нидерландов подобная функция имеет статус обязательности[8].

В целях сравнения систем банковского надзора по регулированию рисков было проведено исследование группы развитых стран: США, Италии, Великобритании и Франции и составлена следующая аналитическая таблица 1. Можно выделить четыре вида систем оценки риска: статистические модели, комплексные системы оценки, системы финансовых коэффициентов и рейтинговые системы оценки рисков.

Основной задачей рейтинговой системы оценки рисков является привлечение внимания надзорного органа к банкам с негативными тенденциями. Каждому из проверяемых элементов присваивается определенное количество баллов, на основе которых вычисляется итоговая оценка деятельности банка. В зависимости от указанной оценки надзорный орган делает вывод о рациональности вмешательства в функционирование банка, в том числе, в целях предотвращения банкротства и защиты интересов кредиторов и вкладчиков. Чем выше рейтинг коммерческого банка, тем реже надзорный орган проводит инспекционные проверки. Основное преимущество указанной системы составляет комплексный характер оценки деятельности финансово-кредитного института, который базируется на мотивированном суждении и простоте понимания[9].

Суть статистической модели состоит в предварительном распознавании реализации риска, то есть потенциального финансового состояния финансово-кредитного института. В рамках данной оценки риска применяются сведения надзорных органов о функционировании финансово-кредитного института, затем при помощи специальных расчетов финансово-кредитные институты дифференцируются на институты с высокой и низкой вероятностью банкротства. В отличие от комплексных, рейтинговых системоценки и системы финансовых коэффициентов, при использовании статистических моделей особое внимание уделяется потенциальному возникновению рисков, которые впоследствии могут привести к негативным тенденциям в деятельности финансово-кредитного института [10].

К моделям ранней диагностики также относится применяемая в США SCOR (Statistical CAMELS Off-site Rating), которая применяет данные официальной отчетности и позволяет с достаточной степенью точности оценивать вероятность ухудшения положения финансово-кредитного института в течение ближайших 4–6 месяцев. Отметим, что статистические модели могут комбинироваться с рейтинговой системой оценки рисков, как, например, система SEER (System for Estimating Examination Ratings), которая наряду с информацией из отчетности использует показатели рейтингов и их составляющих[11].

Английская система RATE предполагает наличие категорий риска для всей организации; она предполагает разделение финансово-кредитных институтов по подразделениям или функциональным признакам. Для каждого подразделения оцениваются все риски, внутренняя структура и система контроля по ряду критериев, по каждому из которых присваиваются баллы. Индивидуальные баллы последовательно агрегируются до конечной оценки банка или группы[12].

В целях регламентации банковского риск–менеджмента, выработки единых стандартов банковской деятельности, укрепления стабильности и устойчивости банковской системы, как на национальном, так и на международном уровне в 1974 г. был создан Базельский комитет. Первоочередными задачами Комитета являлись разработка рекомендаций в области банковского регулирования для руководителей центральных банков «Большой десятки» (G10).

Внедрение рекомендаций Базеля III нацелено на повышение способности коммерческих банков противостоять финансовым и экономическим дисбалансам. Основные новации документа сводятся к следующему:

1. Ужесточение требований к капиталу коммерческих банков. Нормативы взвешенного по риску капитала первого и второго уровня будут увеличены, и это должно оказать существенное влияние на баланс и операции коммерческих банков в целом.

2. Изменение состава банковского капитала. Рекомендации Базеля III основываются на необходимости повышения ликвидности банковского капитала, в целях использования его для компенсации финансовых потерь. В связи с этим предполагается исключить из состава банковского капитала ряд достаточно рискованных статей, касающихся субординированных кредитов, долей банков в страховых компаниях, а также миноритарных долей третьих лиц в коммерческих банках и банковских группах. Все эти «гибридные» инструменты, конструкции и схемы, как показал последний финансовый кризис, плохо выполняют компенсаторную функцию ликвидации убытков, зато играют губительную роль, запуская «принцип домино».

3. Создание «буферов» капитала. В Базельских рекомендациях отражено создание двух буферов:

- буфера «консервации капитала» (в размере, не превышающем 2,5% к 01.01.2019 г.), нарушение уровня которого приводит к запрету на распределение коммерческим банком прибыли в целях перевода ее исключительно в капитал;

- «контрциклического буфера капитала» (в размере, не превышающем 2%, на усмотрение национального регулятора), который реализуется в виде требования в момент перегрева финансового рынка.

Оба вышеуказанных буфера должны состоять из элементов капитала первого уровня, то есть основного капитала, что в определённой мере свидетельствует о возрастании его роли по отношению к капиталу второго уровня[13].

4. Внедрение нового норматива ограничения рисков (левериджа). Расчет данного норматива вызывает в экономическом сообществе значительную дискуссию. Особую остроту ей придает тот факт, что ряд стран (США, Индия) призывает включить указанный норматив в состав обязательных, а оппоненты (страны Европы) считают возможным оставить его использование на усмотрение национальных органов регулирования.

5. Усиление регулирования ликвидности. В предыдущих Базельских документах показатель ликвидности на законодательном уровне определялся лишь в отдельных странах, в большинстве случаев он регулировался национальными финансовыми институтами. Прошедший финансовый кризис показал, что необходимо повышение покрытия ликвидности в целях снижения влияния на банковскую систему резких изменений спроса и предложения на ликвидные активы. В этих целях вводятся два новых норматива: коэффициент ликвидного покрытия (liquidity coverage ratio - LCR) и показатель чистого стабильного фондирования (net stable funding ratio - NSFR)[14].

Таким образом, Базель III свои усилия направил на регулирование рисков ликвидности путем увеличения как краткосрочных, так и долгосрочных источников ликвидности в свете отражения главных уроков кризиса. Положения Базеля III, относящиеся к нормативам ликвидности, еще не полностью утверждены Базельским комитетом. Первый год применения норматива LCR – 2015 г., а NSFR – 2018 г.

Выводы

Банковский риск – это особый вид деятельности, которая формирует виды, степень и специфику риска, включая его свойства (временные, периодические, частотные, объемные, интервальные и пр.) и отношения в сфере деятельности хозяйствующих субъектов (микроэкономические, макроэкономические и внешнеэкономические).

К факторам, формирующим системные риски, относятся такие, как изменения макроэкономических показателей, включая: индекс потребительских цен, темпы роста ВВП, внешнеэкономический долг, инвестиционный климат, состояние золотовалютных резервов, занятость населения. К внутрибанковским рискам можно отнести риски финансово-кредитного института, связанные с риском потери доходности, потери деловой репутации, агрессивной или излишне консервативной кредитно–депозитной политики, топ–менеджмента.

Глава 2. Анализ банковских рисков в Российской Федерации

2.1. Оценка банковских рисков в российской экономике

Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России.

Рассмотрим тенденции развития банковской системы в РФ.

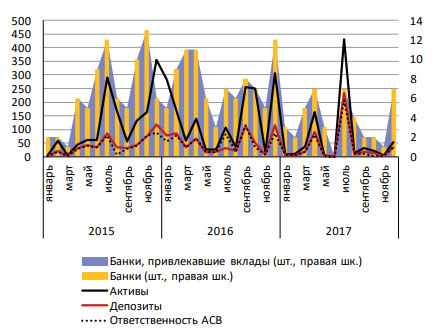

Состояние российского банковского сектора остается нестабильным. Возобновление роста банковских активов и отдельных сегментов кредитного рынка в 2017 г. сопровождалось падением прибыли и выявлением значительных объемов некачественных активов в крупнейших банках, находящихся в процессе финансового оздоровления (рис. 1).

Рисунок 1. Показатели банков с отозванными лицензиями[15]

Совокупные активы банковского сектора выросли за 2017 г. на 7,8%, превысив по итогам года 85 трлн. руб. Номинальный темп роста активов был чуть ниже (6,4%) вследствие укрепления рубля в течение 2017 г. и соответствующей переоценки активов в иностранной валюте.

За 2017 г. количество действующих кредитных организаций сократилось на 62 с 623 до 561, или на 10%. Всего за 5 лет с 2013 по 2017 г. их число уменьшилось более чем на 40%, или почти на 400. Пик сокращения пришелся на 2016 г., когда число кредитных организаций сократилось на 110. В 2017 г. Банк России отозвал 51 лицензию на осуществление банковской деятельности. Это почти в 2 раза меньше, чем за 2016 г. (97). Оставшиеся банки, прекратившие свою деятельность в 2017 г., были реорганизованы в форме присоединения к другим кредитным организациям.

За 2017 г. год не было зарегистрировано ни одного нового банка. Суммарный объем активов банков с отозванными лицензиями в 2017 г. составил около 0,8 трлн руб. по состоянию на последнюю отчетную дату перед отзывом лицензии, или менее 1% активов банковского сектора. Лицензии отзывались преимущественно у мелких банков. Средний размер активов не превышал 18 млрд руб. Таким образом, этот процесс практически не повлиял на динамику банковских активов.

Суммарный объем вкладов населения в банках с отозванными в 2017 г. лицензиями достиг 420 млрд руб., то есть менее 10 млрд руб. в среднем на один банк, что также подтверждает вывод о том, что регулятор прекращал деятельность в основном мелких банков, с небольшим объемом операций.

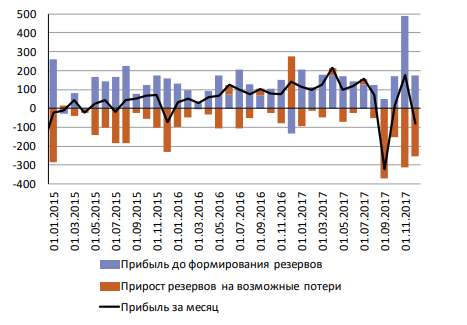

Финансовый результат банковского сектора в 2017 г. заметно сократился по сравнению с предшествующим годом (рис. 2).

Рисунок 2. Структура прибыли банковского сектора, млрд руб.[16]

В 2017 г. совокупная прибыль банковского сектора составила 790 млрд руб., что означает снижение рентабельности активов (ROA) ниже 1% в годовом выражении и собственных средств (ROE) ниже 10% в годовом выражении. В 2016 г. прибыль банковского сектора достигала 930 млрд руб., а показатели рентабельности активов и капитала – 1,1 и 12,2% соответственно

Рассмотрим тенденции развития банковского кредитования.

В последние месяцы 2017 г. на рынке корпоративного банковского кредитования наметилось определенное оживление. В III квартале 2017 г. банки предоставили корпоративным заемщикам новых кредитов в объеме 9,6 трлн руб., что на 11,1% больше, чем годом ранее. Всего за январь-сентябрь 2017 г. объем рынка корпоративного банковского кредитования достиг 27,6 трлн руб., увеличившись на 13,0% по сравнению с аналогичным периодом 2016 г.

При этом важно отметить, что по объему выдачи новых кредитов кредитный рынок преодолел спад последних трех лет. Объем предоставленных кредитов за три квартала 2017 г. оказался на 1,4% выше предыдущего максимума 2014 г.

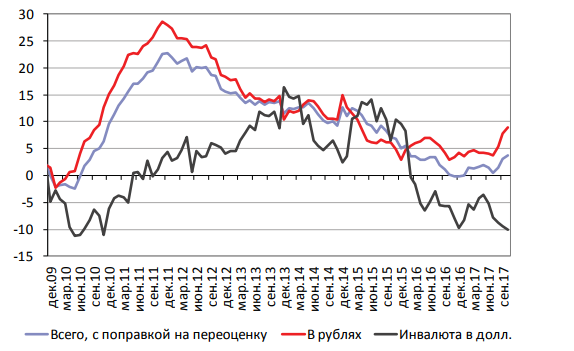

Активизация выдачи новых кредитов закономерно привела к возобновлению роста кредитной задолженности корпоративных клиентов перед банками. С начала 2017 г. она выросла на 4,1% с поправкой на переоценку кредитов в иностранной валюте, тогда как в целом за 2016 г. кредитная задолженность сократилась на 0,1%. Общий объем кредитной задолженности предприятий и организаций перед банками на 1 ноября 2017 г. достиг 29,1 трлн руб. (рис. 3), или 32,8% ВВП. Для динамики валютной структуры характерны те же особенности, какие были отмечены и для рынка выдачи новых кредитов. Весь рост обеспечен увеличением долга корпоративных заемщиков в национальной валюте. При этом задолженность в иностранной валюте продолжает сокращаться. С начала 2017 г. ее объем уменьшился на 7% до 112 млрд. долл., что продолжает тенденцию предыдущих лет (в 2016 г. долг корпоративных заемщиков перед банками в иностранной валюте снизился на 10% со 133 до 120 млрд. долл.).

Рисунок 3. Динамика задолженности корпоративных

заемщиков перед банками[17]

Сокращение валютного долга в 2017 г. происходит несмотря на активизацию выдачи новых кредитов. Это, вероятно, связано с погашением значительного объема валютных кредитов, предоставленных в конце 2014 – начале 2015 гг. в целях рефинансирования внешней задолженности ряда крупных компаний.

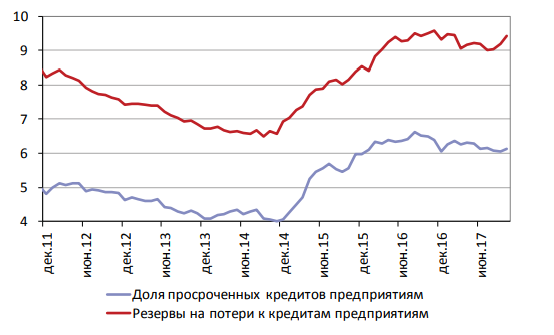

Качество корпоративного кредитного портфеля в 2017 г. во многом стабилизировалось. Доля просроченных кредитов в общем объеме кредитной задолженности корпоративных заемщиков перед банками по состоянию на 1 ноября 2017 г. составила 6,1%, что соответствует показателям начала текущего года. При этом валютные компоненты просроченной задолженности демонстрировали разнонаправленную динамику. Доля просроченных кредитов в рублях по отношению к общей рублевой задолженности заемщиков снизилась с начала текущего года с 7,6 до 7,3% (рис. 4), тогда как качество валютных кредитов в течение текущего года ухудшилось. Доля просроченных кредитов в иностранной валюте выросла с 1,7 до 2,0%. Это объясняется общим сокращением валютного долга, на фоне которого доля «плохих» долгов в иностранной валюте становится более значительной. Негативным фактором является возобновление роста отношения резервов на возможные потери к общему объему кредитной задолженности. Эта тенденция последних месяцев, очевидно, связана с санацией крупнейших банков, в частности, ФК «Открытие» и Бинбанка, и выявлением значительных объемов «плохих» кредитов в этих банках. Этот процесс в очередной раз подтверждает, что истинное состояние качества банковского кредитования отличается от того, что показывают официальные данные. И это может служить главным ограничением дальнейшей активизации роста банковского кредитования.

Рисунок 4. Показатели качества корпоративного кредитного портфеля банков[18]

Далее проанализируем показатели кредитования физических лиц.

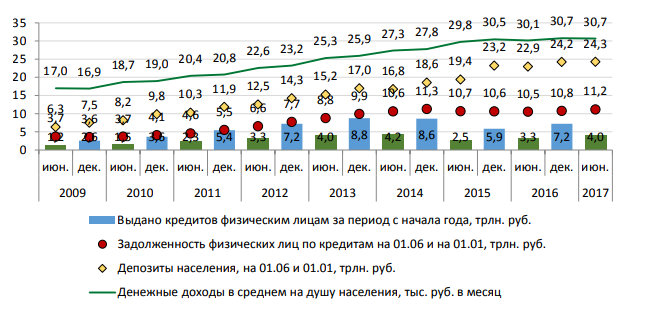

Задолженность населения по кредитам перед банками на 1 июля 2017 г. составила 11,2 трлн. рублей. (рисунок 5).

Рисунок 5. Объемы выданных физическим лицам кредитов, объем задолженности населения по кредитам по итогам первого полугодия и среднедушевые денежные доходы во втором квартале 2009-2017 гг.[19]

Третий год подряд количество респондентов, которые не обращались за кредитами в банки и не платят по кредитам в течение последних 12 месяцев, увеличивается. В отличие от замеров ФОМ, данные опросов ВЦИОМ[20] свидетельствуют о росте доверия россиян к банкам и кредитам: доля считающих время хорошим для того, чтобы взять кредит, выросла с 8-9% респондентов в июне 2015 и 2016 г. до 14% в июне 2017 г. Однако показатели 2012-2013 гг., когда 25-32% опрошенных считали время подходящим для обращения за кредитом, сегодня все еще недостижимо высоки. О росте объемов выдачи кредитов населению, как мы видели выше, свидетельствует и банковская статистика.

виях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России.

2.2. Проблемы управления банковскими рисками

в Российской Федерации

Можно выделить ряд проблем российских банков в организации управления рисками:

1) деятельность служб внутреннего контроля во многих банках является формальной, «навязанной» надзорным органом. Формальный подход проявляется, в частности, в том, что, например, Совет директоров не вправе устанавливать план проверок для Службы внутреннего контроля с учетом рисков, которые, по его мнению, наиболее существенны для банка. Складывается следующая ситуация: с одной стороны, Банк России настоятельно рекомендует Совету директоров определить в политике по управлению рисками существенные риски для банка, что Совет директоров и делает, а с другой - Банк России отказывает Совету директоров в праве «принять на себя» несущественные риски, то есть не включать в план проверок СВК те вопросы, которые, по мнению Совета директоров, не существенны для позиции банка, например, систематически проводимые проверки кассовых операций. В целях выполнения требований Положения Банка России № 242-П, Служба внутреннего контроля должна осуществлять проверки по всем направлениям деятельности кредитной организации. При оценке финансового положения Банков по показателю «Показатель состояния внутреннего контроля (ПУ5)», территориальное управление Банка России учитывает разработанный СВК План проверок и отмечает соответствие (несоответствие) данного Плана Положению Банка России № 242-П. Поэтому план проверок ежегодно должен охватывать все направления деятельности кредитной организации и не может исключать направления деятельности, в которых не было нарушений, либо проверку подразделений, которые предоставили объективные гарантии отсутствия ошибок и недостатков по направлениям их деятельности;

2) недостаточность административного надзора и подотчетности, а также неспособность добиться формирования прочных традиций контроля в банке. Случаи, характеризующиеся наиболее крупными потерями, являются отражением невнимательности и инертности администрации Банка в отношении формирования традиций контроля в банке, слабости руководства и надзора со стороны членов совета и высших должностных лиц в управлении;

3) недостаточное понимание и оценка риска некоторых видов банковской деятельности. Зачастую в отечественных банках допускается пренебрежительное отношение к признанию и оценке рисков, сопряженных с переходом к новым банковским продуктам и видам деятельности, или к пересмотру оценок риска, когда в окружающей среде или условиях операционной деятельности происходят важные изменения. Такая система контроля успешно функционирует в отношении традиционных или простых продуктов, но, зачастую, не способна справляться с проблемами, возникающими при переходе к более утонченным или сложным продуктам;

4) недостатки передачи информации между различными уровнями управления в банке, особенно при передаче сообщений о проблемных ситуациях вверх по вертикали управления. В ряде случаев информация о недопустимых действиях, которую следует передать вышестоящим управляющим, доводится до их сведения лишь после серьезного обострения проблем. В других случаях информация является неполной или неточной и вводит в заблуждение, создавая благоприятное впечатление о сложившемся положении дел;

5) недостаточно эффективные программы аудиторских проверок и мониторинга. Внутренние аудиторские проверки в банках, зачастую, не отличаются достаточной требовательностью, чтобы выявлять и предавать гласности слабые стороны контроля в банке. В ряде случаев, даже, несмотря на сообщения внутренних аудиторов о наличии проблем, отсутствуют механизмы для устранения выявленных недостатков соответствующими должностными лицами.

Недостаточность мер управления рисками может привести к значительным потерям для банка. В свою очередь эффективная система риск-менеджмента является необходимым условием для своевременного выявления и анализа рисков, обеспечивает достоверность финансовой и управленческой информации, сохранность активов, соблюдение законодательства и внутренних политик и процедур, выполнение финансово-хозяйственных планов, эффективное использование ресурсов.

В 2016-2017 гг. наблюдается постепенное восстановление рынка кредитования. Кредитные риски, накопленные в период избыточного спроса в 2012–2013 гг., реализованы и больше не оказывают преобладающего влияния на развитие рынка.

Проведенное исследование позволило выявить ряд недостатков в системе управления рисками в российских банков:

1) деятельность служб внутреннего контроля в банке является формальной, «навязанной» надзорным органом;

2) недостаточность административного надзора и подотчетности, а также неспособность добиться формирования прочных традиций контроля в банке;

3) недостаточное понимание и оценка риска некоторых видов банковской деятельности;

4) недостатки передачи информации между различными уровнями управления в банках, особенно при передаче сообщений о проблемных ситуациях вверх по вертикали управления;

5) недостаточно эффективные программы аудиторских проверок и мониторинга.

Глава 3. Направления совершенствования управления

банковскими рисками в условиях усиления нестабильности экономики

Возможности развития регулирования рисков в значительной степени связаны с состоянием экономики и тенденциями ее развития. Усиление нестабильности российской экономики находит свое отражение, прежде всего, в нарастании основных банковских рисков, вызванных диспропорциями реального сектора производства, отсутствием долгосрочных ресурсов, дефицитом ликвидности, снижением доверия.

Необходимо отметить действия регулятора по переходу к более жесткой модели регулирования, основанной на нормативах, общепринятых в международной практике, а также усиление роли регулятора в минимизации рисков вовлечения коммерческих банков в процессы легализации преступных доходов. По мнению экономического сообщества, парадигма жесткой модели регулирования может войти в противоречие с моделями роста реального сектора экономики. Экономическая глобализация и интеграция как определенные стадии исторического процесса интернационализации мировой хозяйственной жизни способствуют формированию новых вызовов, способных повлиять на регулирование рисков банковской системы, причиной появления которых могут быть негативные тенденции в других сферах деятельности. В свою очередь, расширение участия банковской системы в поддержке экономического роста невозможно без повышения ее устойчивости и снижения рисков банковской деятельности, что требует дальнейшего развития и совершенствования методов их регулирования.

С учетом разноуровневого характера рисков методы регуляторного воздействия Банка России должны быть разделены на две группы: регулирующие системные (направленные на минимизацию рисков банковской системы в целом) и внутрибанковские (призванные способствовать снижению рисков в коммерческих банках) риски. При этом, учитывая особенности рисков банковской системы, отметим, что, прежде всего, их развитие в условиях постепенного усиления концентрации активов банковского сектора определяется характером и тенденциями развития системно значимых кредитных организаций или системообразующих банков.

В этой связи важным является требование к системно значимым банкам по разработке планов самооздоровления в случае ухудшения их финансового состояния с перечнем источников и объемов ресурсов для необходимой финансовой поддержки. Поэтому представляется, что одним из таких источников мог бы стать фонд страхования для системообразующих банков в целях минимизации рисков индивидуальных дефолтов, формируемый за счет совместного участия банков и государства.

На наш взгляд, вышеуказанный фонд может быть основан на совместном участии системообразующих банков и, частично, государства. Представляется, что управление фондом могло бы осуществляться по одной из следующих схем:

- Государством (которое внесло бы первоначальный взнос за счет средств бюджета) совместно со системообразующими банками (взносы которых образовывали бы основное финансирование фонда) на равных условиях.

- Частным образом, когда депозитные институты страхуют друг друга.

- Государством совместно со системообразующими банками, при этом роль государства в управлении фондом была бы основной, а банков – ограниченной.

Такая система страхования системообразующих банков могла бы значительно повысить не только их безопасность, но и банковской системы страны в целом.

С другой стороны, ужесточение требований к системообразующим банкам не снимает проблему неравного доступа к ликвидности в виде средств Банка России для малых и средних, региональных банков с целью расширения их кредитной активности, особенно в отношении предприятий несырьевого сектора, и снижения рисков ликвидности. Крупные системно значимые банки (их филиалы) не являются достаточной заменой региональным банкам, особенно реализующим социально значимые экономические программы в регионах, так как срок окупаемости инвестиций в крайних регионах значительно выше, чем в центральных. Таким образом, отсутствует заинтересованность в предоставлении услуг со стороны крупных банков, что может привести к общему снижению уровня доступности банковских услуг; крупные банки не заинтересованы в выработке продуктовых линеек для каждого отдельно взятого региона. Региональные банки, за счет длительных отношений с заемщиками позволяют обеспечить «индивидуальный» подход, за счет понимания специфики местного бизнеса.

Регулирование ликвидности в банковском секторе осуществляется Банком России. Коммерческие банки, рассчитывающие получить кредит от Банка России, должны удовлетворять ряду требований, в том числе, выполнять обязательные резервные требования, не иметь просроченных задолженностей и обязательств перед регулятором, кроме того, обязательно наличие достаточного обеспечения.

Учитывая данное обстоятельство, Банком России были введены новые формы рефинансирования: кредиты, обеспеченные залогом прав требований по кредитным договорам, обеспеченным договорами страхования ПАО «Эксар», и кредиты, обеспеченные залогом прав требования по межбанковским кредитным договорам, имеющим целевой характер, связанный с кредитованием предприятий малого и среднего бизнеса, заключенным с кредитными организациями - партнерами по программе финансовой поддержки развития малого и среднего предпринимательства.

Для дальнейшего развития системы рефинансирования целесообразно расширить возможность для малых и средних банков получать кредиты под залог нерыночных активов, повысив поправочные коэффициенты по расчету стоимости залога, в случае, если обязанное по активу лицо не включено в Перечень Банка России и не является Российской Федерацией, субъектом РФ либо муниципальным образованием, но является стратегически важным для развития региона (в соответствие с действующим Положением Банка России от 12.11.2007 № 312 эти коэффициенты составляют для первой категории качества – 0,65, для второй – 0,5[21]).

Кроме того, так как условием доступа к кредитам Банка России является выполнение обязательных резервных требований, для малых и средних банков могли бы быть установлены льготы по размеру этих нормативов, что к тому же позволило бы несколько расширить возможность размещения имеющихся в распоряжении банков привлеченных средств. Это позволит обеспечить более равномерное распределение ликвидности в банковском секторе и снизить риски несбалансированной ликвидности, обусловленные несовпадением ресурсных возможностей банков и спросу на них со стороны экономики как по объему, так и по срокам. Внедрение указанного предложения позволило бы сократить долю банков, объективно ограниченных в своей деятельности ресурсами для стабильного развития.

Кроме того, еще одной проблемой, связанной с рисками ликвидности в банковском секторе, является сохранение негативной тенденции недостаточности долгосрочных ресурсов для кредитования инвестиционных проектов, способных обеспечить ускорение темпов развития российской экономики. В настоящее время сокращаются источники долгосрочных ресурсов в связи с «замораживанием» накопительной части пенсионных отчислений, а также с запретом на привлечение долгосрочных займов на международном рынке для ряда коммерческих банков по причине введения экономических санкций.

Развитие сектора долгосрочных ресурсов в отечественной банковской системе будет способствовать финансовой поддержке реального сектора страны, также сдерживанию темпов роста кредитного риска.

В настоящее время основными источниками долгосрочных ресурсов в России являются: банковские ссуды; ценные бумаги, в том числе, ПИФы; иностранные инвестиции; государственные программы.

При этом пока наиболее популярной формой хранения сбережений остаются банковские вклады. Указанная тенденция подтверждает значение банковских вкладов как источника долгосрочных ресурсов. Однако даже срочные банковские вклады не могут в полной мере считаться долгосрочными ресурсами, поскольку могут быть востребованы в любой момент времени. В целях решения этого вопроса вносятся, например, предложения ограничить права вкладчиков на снятие своих денежных средств до наступления срока, указанного в договоре. Однако, по нашему мнению, более целесообразной представляется мера по перенаправлению потока денежных средств населения в другие финансовые инструменты, к которым, например, можно отнести страховые и пенсионные фонды или паевые инвестиционные фонды (с прямым или доверительным управлением). В настоящее время налогообложению подвержены вклады, равные и превышающие сумму ключевой ставки плюс пять процентов, разница между получившейся суммой и ставкой по депозиту подвержена налогообложению по ставке: 35% для резидентов и 30% для нерезидентов, прибыль от операций, например, с паевыми фондами вся облагается налогом по ставке 13%. Для стимулирования изменений в предпочтениях граждан по размещению денежных средств возможно введение налоговых льгот, что увеличит привлекательность вложений в подобные фонды. Так, например, можно отменить выплату НДФЛ по операциям со страховыми, пенсионными, паевыми инвестиционными фондами полностью либо ограничить сумму необлагаемую налогом до 1 млн. рублей.

Кроме того, на законодательном уровне возможно внесение предложения об увеличении страховой суммы по вкладам физических лиц на срок свыше трех лет до 2 млн. рублей. Однако данная мера, несмотря на несомненное улучшение тенденции размещения средств физических лиц, все же может оказаться недостаточной.

Также источником долгосрочных ресурсов могут стать внутренние займы, например, Фонда национального благосостояния (Фонда будущих поколений), номинируемые в национальной валюте. Фонд национального благосостояния (ФНБ) представляет собой часть средств федерального бюджета, направляемых на обеспечение софинансирования добровольных пенсионных накоплений граждан страны, а также покрытие дефицита бюджета Пенсионного фонда, за счет положительной разницы между полученными нефтегазовыми доходами и их запланированной величиной, а также доходов от управления средствами ФНБ. Таким образом, займы, по нашему мнению, должны удовлетворять следующим требованиям:

- сроки погашения облигаций ФНБ должны формироваться на среднесрочной основе;

- доходность облигаций должна определяться на уровне ключевой ставки денежного рынка;

- условия первичного размещения и обращения облигаций ФНБ должны быть аналогичными облигациям федерального займа (ОФЗ).

Защита интересов кредиторов и вкладчиков, а также поддержание стабильности банковской системы страны является главной целью регулирования банковских рисков на уровне Банка России и государства в целом.

Можно выделить следующие направления развития регулирования рисков финансово-кредитных институтов в условиях усиления нестабильности экономики:

- продолжить развитие методов и направлений регулирования системно значимых кредитных организаций;

- совершенствовать регулирование рисков ликвидности банковской системы на основе расширения форм и условий рефинансирования коммерческих банков; для решения проблемы недостаточности долгосрочных ресурсов для поддержания ликвидности банковской системы и кредитования реального сектора экономики осуществить ряд мер по перенаправлению потока денежных средств, введению финансовых льгот, а также расширению источников длинных денег.

Целенаправленные усилия в этих направлениях окажут положительное влияние на снижение банковских рисков в условиях нестабильной экономики.

Снижению рисков ликвидности в банковском секторе может способствовать дальнейшее развитие системы рефинансирования, направленное на расширение возможности для малых и средних банков получать кредиты под залог нерыночных активов на основе повышения поправочных коэффициентов по расчету стоимости залога, в случае, если обязанное по активу лицо не включено в Перечень Банка России и не является Российской Федерацией, субъектом РФ либо муниципальным образованием, но является стратегически важным для развития региона.

Кроме того, так как условием доступа к кредитам Банка России является выполнение обязательных резервных требований, для малых и средних банков могли бы быть установлены льготы по размеру этих нормативов, что к тому же позволило бы несколько расширить возможность размещения имеющихся в распоряжении банков привлеченных средств. Это позволит обеспечить более равномерное распределение ликвидности в банковском секторе и снизить риски несбалансированной ликвидности, обусловленные несовпадением ресурсных возможностей банков и спросу на них со стороны экономики как по объему, так и по срокам.

На уровне банков внедрение концепции риск-ориентированного контроля позволит выстроить систему управления, обеспечивающую достижение поставленных целей при минимуме затраченных ресурсов, а также повысит эффективность управления рисками; обеспечит достижение уровня прозрачности системы корпоративного управления.

Заключение

Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России.

Банковский риск – это особый вид деятельности, которая формирует виды, степень и специфику риска, включая его свойства (временные, периодические, частотные, объемные, интервальные и пр.) и отношения в сфере деятельности хозяйствующих субъектов (микроэкономические, макроэкономические и внешнеэкономические).

В системе рисков можно выделить уровень системных рисков и внутрибанковских рисков. К факторам, формирующим системные риски, относятся такие, как изменения макроэкономических показателей, включая: индекс потребительских цен, темпы роста ВВП, внешнеэкономический долг, инвестиционный климат, состояние золотовалютных резервов, занятость населения и пр. Эти показатели формируют блок мониторинга на ежегодной основе и носят прогнозный характер. К внутрибанковским рискам можно отнести риски финансово-кредитных институтов, связанные с риском потери доходности, потери деловой репутации, агрессивной или излишне консервативной кредитно–депозитной политики, топ–менеджмента.

Проведенное исследование позволило выявить ряд недостатков в системе управления рисками в российских банках:

1) деятельность служб внутреннего контроля в банке является формальной, «навязанной» надзорным органом;

2) недостаточность административного надзора и подотчетности, а также неспособность добиться формирования прочных традиций контроля в банке;

3) недостаточное понимание и оценка риска некоторых видов банковской деятельности;

4) недостатки передачи информации между различными уровнями управления в банках, особенно при передаче сообщений о проблемных ситуациях вверх по вертикали управления;

5) недостаточно эффективные программы аудиторских проверок и мониторинга.

Можно выделить следующие направления развития регулирования банковских рисков в условиях усиления нестабильности экономики:

- продолжить развитие методов и направлений регулирования системно значимых кредитных организаций;

- совершенствовать регулирование рисков ликвидности банковской системы на основе расширения форм и условий рефинансирования коммерческих банков; для решения проблемы недостаточности долгосрочных ресурсов для поддержания ликвидности банковской системы и кредитования реального сектора экономики осуществить ряд мер по перенаправлению потока денежных средств, введению финансовых льгот, а также расширению источников длинных денег.

Целенаправленные усилия в этих направлениях окажут положительное влияние на снижение банковских рисков в условиях нестабильной экономики.

Учитывая требование к системно значимым банкам по разработке планов самооздоровления в случае ухудшения их финансового состояния с перечнем источников и объемов ресурсов для необходимой финансовой поддержки, представляется, что одним из таких источников мог бы стать фонд страхования для системообразующих банков в целях минимизации рисков индивидуальных дефолтов, формируемый за счет совместного участия банков и государства.

Снижению рисков ликвидности в банковском секторе может способствовать дальнейшее развитие системы рефинансирования, направленное на расширение возможности для малых и средних банков получать кредиты под залог нерыночных активов на основе повышения поправочных коэффициентов по расчету стоимости залога, в случае, если обязанное по активу лицо не включено в Перечень Банка России и не является Российской Федерацией, субъектом РФ либо муниципальным образованием, но является стратегически важным для развития региона.

Кроме того, так как условием доступа к кредитам Банка России является выполнение обязательных резервных требований, для малых и средних банков могли бы быть установлены льготы по размеру этих нормативов, что к тому же позволило бы несколько расширить возможность размещения имеющихся в распоряжении банков привлеченных средств. Это позволит обеспечить более равномерное распределение ликвидности в банковском секторе и снизить риски несбалансированной ликвидности, обусловленные несовпадением ресурсных возможностей банков и спросу на них со стороны экономики как по объему, так и по срокам.

Кроме того, еще одной проблемой, связанной с рисками ликвидности в банковском секторе, является сохранение негативной тенденции недостаточности ликвидности для кредитования долгосрочных инвестиционных проектов, способных обеспечить ускорение темпов развития российской экономики. С этой целью предложено расширить источники долгосрочных ресурсов, в том числе за счет внутренних облигационных займов.

На уровне банков внедрение концепции риск-ориентированного контроля позволит выстроить систему управления, обеспечивающую достижение поставленных целей при минимуме затраченных ресурсов, а также повысит эффективность управления рисками; обеспечит достижение уровня прозрачности системы корпоративного управления.

Список литературы

Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. от 21.07.2014).

Федеральный закон от 3 февраля 1996г. «О банках и банковской деятельности».

Федеральный закон от 02.07.2013 № 146-ФЗ (ред. от 29.12.2015) «О внесении изменений в отдельные законодательные акты Российской Федерации».

Указание Банка России от 30.04.2008 № 2005-У (ред. от 02.12.2015) «Об оценке экономического положения банков».

Письмо Банка России от 27.05.2014 № 96-Т «О рекомендациях Базельского комитета по банковскому надзору «Принципы агрегирования рисков и представления отчетности по рискам».

Указание Банка России от 25.10.2013 № 3085-У «О внесении изменений в Указание Банка России от 30 апреля 2008 года № 2005-У «Об оценке экономического положения банков».

Инструкция Банка России от 03.12.2012 № 139-И (ред. от 30.11.2015) «Об обязательных нормативах банков».

Указание Банка России от 25.10.2013 № 3097-У «О внесении изменений в Инструкцию Банка России от 3 декабря 2012 года № 139-И «Об обязательных нормативах банков».

Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (утв. Банком России 26.03.2004 № 254-П) (ред. от 01.09.2015).

Письмо Банка России от 29.06.2011 № 96-Т «О Методических рекомендациях по организации кредитными организациями внутренних процедур оценки достаточности капитала».

Письмо Банка России от 30.06.2005 № 92-Т «Об организации управления правовым риском и риском потери деловой репутации в кредитных организациях и банковских группах».

Положение о порядке расчета размера операционного риска» (утв. Банком России 03.11.2009 N 346-П) (ред. от 18.11.2015).

Положение об организации внутреннего контроля в кредитных организациях и банковских группах (утв. Банком России 16.12.2003 № 242-П) (ред. от 24.04.2014).

Положение о порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами (утв. Банком России 12.11.2007 № 312-П) (ред. от 09.09.2015).

Азрилиян А. Новый экономический словарь. – М.: Институт новой экономики, 2015. – 1088 с.

Банникова Л.А., Курманова Л.Р. Банковские риски. Методы управления банковскими рисками // В сборнике: СОВРЕМЕННЫЕ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ РАЗВИТИЯ ЭКОНОМИКИ РЕГИОНОВ сборник статей XII международной научно-практической конференции молодых ученых и студентов. г. Уфа, Республика Башкортостан, 2014. С. 24-25.

Бернстайн П. Фундаментальные идеи финансового мира. Эволюция. – М.: Альпина Паблишер, 2015. – 256 с.

Быков М.В. Основные принципы организации надзора за деятельностью иностранных банков и организация управления банковскими рисками // Экономика. Налоги. Право. 2011. № 3. С. 79-90.

Ван Хорн Дж. К., Вахочив Дж. М. Основы финансового менеджмента. – М.: Вильямс, 2015. – 1232 с.

Губайдуллина А.Р., Афанасьев А.C. Теоретические аспекты и подходы к определению понятий «риск», «банковский риск» и «кредитный риск коммерческого банка» // В сборнике: Финансовая политика инновационного развития России: проблемы и пути решения Сборник материалов Всероссийской научно-практической конференции. УФИМСКИЙ ФИЛИАЛ ФГОБУ ВПО «ФИНАНСОВЫЙ УНИВЕРСИТЕТ ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ», МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ИННОВАЦИОННОЙ ПОЛИТИКИ РЕСПУБЛИКИ БАШКОРТОСТАН, УФИМСКИЙ ФИЛИАЛ ОАО «АЛЬФАСТРАХОВАНИЕ», ОАО АКБ «РЕГИОНАЛЬНЫЙ БАНК РАЗВИТИЯ». 2014. С. 44-49.

Диденко З.Г., Савинова Е.А. Этапы модернизации системы управления банковскими рисками // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2012. № 3 (149). С. 139-143.

Зайцев И.В. Система риск-менеджмента: виды банковских рисков и механизмы их снижения // В сборнике: Наука и образование в XXI веке Сборник научных трудов по материалам Международной научно-практической конференции: в 8 частях. ООО «АР-Консалт». 2014. С. 123-124.

Идрисова С.К., Рабаданова Д.А., Багрова Е.С. Применение интегральной системы оценки риск-менеджмента в практике банковского надзора // Финансы и кредит. 2012. № 38 (518). С. 24-30.

Кейнс Дж. Общая теория занятости процента и денег. – М.: Гелиос АРВ, 2015. – 352 с.

Косарев В., Соколинская Н. Развитие банковского сектора России в условиях глобальной турбулентности. – М.: Русайнс, 2015. – 188 с.

Лаврушин О.И. Банковское дело. – М.: Кнорус, 2012. – 512 с.

Маршалл А. Принципы экономической науки. – М.: Вечная классика, 2010. – 264 с.

Михайлов А. М. Риск-ориентированный внутренний контроль и аудит // Экономика и управление: проблемы и решения. Материалы международной заочной научно-практической конференции от 21.11.2011. [Электронный ресурс]. Режим доступа: http://www.sibac.info/index. php/2009-07-01-10-21-16/609-2012-01-17-10-38-42/.

Обзор тенденций развития банковского сектора РФ. Аналитический материал – март 2015 г. URL: http://www. veb.ru/common/upload/files/veb/analytics/fld/20150326_banks. pdf (дата обращения: 02.01.2016).

Ожегов С.И. Толковый словарь. – М.: Оникс, 2010. – 812 с.

Остудина Т.В. Совершенствование системы управления рисками через создание интегрированной системы банковского риск-менеджмента // Вестник Волжского университета им. В.Н. Татищева. 2014. № 1 (30). С. 133-140.

Пашков Р.В. Концепция развития системы внутреннего контроля в банке // Внутренний контроль в кредитной организации. – 2013. - № 4. – с. 22-34.

Туркина А.Е. Мониторинг банковских рисков в системе риск-менеджмента // Банковское дело. 2012. № 9. С. 69-72.

Центральный Банк Российской Федерации: cbr.ru

Суверенный рейтинг России [Электронный ресурс]. Режим доступа: http://global-finances.ru/suverennyie-kreditnyie-reytingi-rossii/

Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России. Целью работы является исследование рисков финансово-кредитных институтов, их оценка на примере банковских рисков и определение путей снижения рисков в условиях сложной финансово-экономической ситуации в России.

Приложение 1

Факторы банковских рисков

Для достижения этой цели поставлены следующие задачи: исследовать понятия, сущность и виды банковских рисков; исследовать подходы к измерению, оценке и управлению банковскими рисками; выявить тенденции развития банковских рисков в российской экономике; выявить проблемы управления банковскими рисками в Российской Федерации; определить направления развития регулирования основных банковских рисков. Для достижения этой цели поставлены следующие задачи: исследовать понятия, сущность и виды банковских рисков; исследовать подходы к измерению, оценке и управлению банковскими рисками; выявить тенденции развития банковских рисков в российской экономике; выявить проблемы управления банковскими рисками в Российской Федерации; определить направления развития регулирования основных банковских рисков. Для достижения этой цели поставлены следующие задачи: исследовать понятия, сущность и виды банковских рисков; исследовать подходы к измерению, оценке и управлению банковскими рисками; выявить тенденции развития банковских рисков в российской экономике; выявить проблемы управления банковскими рисками в Российской Федерации; определить направления развития регулирования основных банковских рисков. Для достижения этой цели поставлены следующие задачи: исследовать понятия, сущность и виды банковских рисков; исследовать подходы к измерению, оценке и управлению банковскими рисками; выявить тенденции развития банковских рисков в российской экономике; выявить проблемы управления банковскими рисками в Российской Федерации; определить направления развития регулирования основных банковских рисков. Для достижения этой цели поставлены следующие задачи: исследовать понятия, сущность и виды банковских рисков; исследовать подходы к измерению, оценке и управлению банковскими рисками; выявить тенденции развития банковских рисков в российской экономике; выявить проблемы управления банковскими рисками в Российской Федерации; определить направления развития регулирования основных банковских рисков. Для достижения этой цели поставлены следующие задачи: исследовать понятия, сущность и виды банковских рисков; исследовать подходы к измерению, оценке и управлению банковскими рисками; выявить тенденции развития банковских рисков в российской экономике; выявить проблемы управления банковскими рисками в Российской Федерации; определить направления развития регулирования основных банковских рисков.