Налоговый учет по налогу на добавленную стоимость (История развития налога на добавленную стоимость)

Содержание:

Введение

Основным источником формирования бюджета государства являются налоговые сборы и платежи. Из этих средств финансируются государственные и социальные программы, содержатся структуры, обеспечивающие существование и функционирование самого государства. Организация работы налоговой системы является одной из главных задач в развитии экономики. Качество ее функционирования во многом предопределяет формирование бюджета страны, развития предпринимательства в России, уровень социального обеспечения граждан.

В настоящее время НДС - один из важнейших федеральных налогов. Основой его взимания, как следует из названия, является добавленная стоимость, создаваемая на всех стадиях производства и обращения товаров. Это налог традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются путем включения в цену товаров, перенося основную тяжесть налогообложения на конечных потребителей продукции, работ, услуг. НДС самый сложный для исчисления из всех налогов, входящих в налоговую систему . Его традиционно относят к категории универсальных косвенных налогов, которые в виде своеобразных надбавок взимаются через цену товара. НДС является весьма важным налогом для государства и поэтому он его изучению экономистами, менеджерами и другими специалистами должно быть уделено внимание. За период существования налога на добавленную стоимость действующий механизм его исчисления и взимания претерпел существенные изменения. В связи с этим у налогоплательщиков возникает множество вопросов по толкованию и разъяснению порядка обложения, данным налогом. Это обстоятельство, главным образом, и обуславливает актуальность избранной темы.

Целью данной курсовой работы является изучение учета расчетов с бюджетом по НДС.

Для достижения поставленной цели представляется необходимым в рамках настоящего исследования решение следующих задач:

-Изучить сущность налогов;

-определить экономическую сущность НДС и его роль в налоговой системе страны;

-рассмотреть порядок исчисления и уплаты НДС на предприятии;

-рассмотреть порядок учета расчетов с бюджетом по НДС и представления налоговой декларации по НДС;

Объектом исследования является предприятие ОАО "Белшина.

Информационной базой написания курсовой работы явилась статистическая и бухгалтерская отчетности ОАО «Белшина», данные Национального статистического комитета Республики Беларусь, книги, учебные пособия по проблеме исследования, периодические издания, ресурсы Интернет.

Глава 1. Теоретические аспекты налогообложения

1.1 Сущность и классификация налогов

Налоги - древняя экономическая категория, и возникла она с возникновением государства. Можно утверждать, что история государства - это история его налоговой политики. Теория и практика сбора налогов в любом историческом периоде затрагивала самые насущные интересы как нации в целом, так и каждого жителя государства. Налоговая система все время совершенствовалась. На первом этапе налог платился в натуральной форме. Затем с развитием государства налоги начали платиться в денежной форме[3].

В условиях частной собственности и рыночных отношений налоги являются главным методом мобилизации доходов, ибо без них государство существовать не может. Что же такое налоги?

Налоги - это обязательные платежи, взимаемые государством с юридических и физических лиц в федеральный бюджет или в бюджеты субъектов РФ. Государство с помощью налогов осуществляет распределение или перераспределение национального дохода, аккумулированного в государственном бюджете в интересах всего государства и каждой личности. Налоги выступают частью единого процесса воспроизводства, специфической формой производства и производственных отношений, которые формируют их общественное содержание. Это дает возможность проникнуть в их глубинную сущность, раскрыть внутреннюю природу и развитие, важнейшие признаки и особенности, а также механизм воздействия налогов на производственные отношения в обществе. Налоги отражают закономерности производства как часть распределительных отношений в обществе. Налоги имеют материальную основу, так как представляют собой реальную сумму денежных средств общества, мобилизуемую государством.

При распределении национального дохода налоги обеспечивают органы государственной власти частью новой стоимости в денежной форме. Эта часть национального дохода, присвоенная принудительно в форме налогов со всего населения страны, превращается в централизованный фонд финансовых ресурсов государства[4].

Процесс принудительного отчуждения имеет одностороннее движение стоимости без эквивалентного обмена, то есть от налогоплательщика к государству.

Налоговые доходы государства формируются за счет новой стоимости, созданной в процессе производства, то есть трудом, капиталом, природными ресурсами. Они становятся собственностью государства и используются для военно-политических и социально-экономических мероприятий.

Будучи сферой производственных отношений, налоги являются своеобразной экономической категорией с устойчивыми внутренними свойствами, закономерностями развития и отличительными формами проявления. Налоги выражают реально существующие денежные отношения, проявляющиеся в процессе изъятия части стоимости национального дохода в пользу общегосударственных потребностей. Эти налоговые отношения как часть финансовых отношений находятся в постоянном изменении.

Налоги - это не только экономическая, но одновременно и финансовая категория. Как финансовая категория налоги выражают общие свойства, присущие всем финансовым отношениям и свои отличительные признаки и черты, собственную форму движения, то есть функции, которые выделяют их из всей совокупности финансовых отношений. Функции налогов выявляют их социально-экономическую сущность, внутреннее содержание.

Выделяют, как правило, четыре основные функции налогов: фискальную, регулирующую, контрольную и распределительную, а также две подфункции: стимулирующую и воспроизводственного назначения[5].

Фискальная (или бюджетная) функция (фиск - государственная казна) вытекает из самой природы налогов и проявляется в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности. С ее помощью образуется централизованный денежный фонд государства, производится изъятие части доходов физических и юридических лиц для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая либо не имеет собственных источников доходов (учреждения культуры - библиотеки, архивы и др.), либо имеет их в недостаточном объеме для обеспечения должного уровня развития (фундаментальная наука, учебные заведения, учреждения здравоохранения и др.). Значение фискальной функции растет с повышением экономического уровня развития общества, ростом налоговых доходов государства, что связано с расширением его функций и определенной политикой социальных групп, находящихся у власти. Государству требуется все больше средств на проведение экономических, социальных мероприятий, на содержание управленческого аппарата. Благодаря использованию возможностей государства взимать налоги и расходовать средства государственного бюджета происходит регулирование уровня деловой активности и решение различных социальных задач.

Регулирующая функция налогов предполагает, что налоги активно влияют на экономику: стимулируют или сдерживают темпы воспроизводства, усиливают или ослабляют процесс накопления капитала, расширяют или уменьшают платежеспособный спрос населения. Налоги активно используются для сглаживания экономического цикла. Таким образом, регулирующая функция налогов связана с вмешательством государства посредством налогов в процесс воспроизводства, что обусловлено ростом производительных сил в условиях НТР, поднявшим на новую ступень налоговое регулирование. Развитие рыночной экономики регулируется финансово-экономическими методами - путем применения, отлаженной системы налогообложения, выделения дотаций из бюджета, маневрирования ссудным капиталом и процентными ставками. Центральное место в этом комплексе экономических мер принадлежит налогам.

Государство, маневрируя налоговыми ставками, льготами и штрафами, вводя одни и отменяя другие налоги, изменяя условия налогообложения, способствует решению актуальных для общества проблем: стимулирует научно-технический прогресс, регулирует уровень безработицы, перераспределяет доходы своих граждан, направляя финансовые ресурсы на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат. Регулирующая функция налогов носит социально-экономический характер. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджетных средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите[6].

Регулирующая и фискальная функция налогов находятся в тесной взаимосвязи. Фискальная функция налогов, с помощью которой происходит огосударствление части новой стоимости в денежной форме, создает объективные условия для вмешательства государства в экономику. Расширение налогового метода мобилизации государством части стоимости национального дохода происходит при постоянном соприкосновении с участниками - агентами процесса производства, что обеспечивает органам государственной власти реальные возможности влиять на экономику страны, на все стадии производственного процесса. Обусловленная внутренними потребностями развития производства регулирующая функция, как и фискальная, выражает сущностную сторону налогов и является объективным их свойством.

Контрольная функция налогов как экономической категории состоит в том, что появляется возможность качественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря этой функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему государства. Контрольная функция определяет эффективность налогово-финансовых отношений и бюджетной политики государства. Осуществление контрольной функции налогов, ее полнота и глубина зависят от налоговой дисциплины. Суть ее заключается в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги[7].

Распределительная функция налогов выражает их сущность как особого централизованного инструмента распределительных отношений. Распределительная функция иначе называется социальной, поскольку состоит в перераспределении общественных доходов между различными категориями граждан: от состоятельных к неимущим, что обеспечивает в конечном счете гарантию социальной стабильности общества. Социальные функции выполняют, в частности, акцизы, устанавливаемые на отдельные виды товаров. Ту же цель преследует механизм прогрессивного налогообложения, связанный с возрастанием налоговых ставок по мере роста величины доходов плательщика.

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов. Существуют следующие критерии, используемые для подразделения налогов: по способу взимания налогов; по субъектам-налогоплательщикам; по характеру применяемых ставок, налоговых льгот; по источникам и объектам налогообложения; по органам, устанавливающим налоги; в соответствии с порядком введения налога; в зависимости от уровня бюджета, в который зачисляется налог; целевой направленностью введения налога и т.д.

По форме взимания различают налоги прямые и косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земельный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основанием для обложения служат владение и пользование доходами и имуществом[8].

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачВладелец товара, работы или услуги при их реализации получает с покупателя не только стоимость товара, работы, услуги, но и налоговые суммы, которые затем нужно перечислить государству. Косвенные налоги нередко называют налогами на потребление. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим носителем налога - потребителем этого товара (работы или услуги). Примером косвенного налогообложения могут служить налог на добавленную стоимость, акцизы, таможенные пошлины, и др. Поступления косвенных налогов в казну прямо не привязано к результатам финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже в случае убыточной работы организации.

В основу классификации можно положить и такой признак, как плательщик налога. В этом случае следует выделить три группы:

-налоги, плательщиками которых являются физические лица (налог на доходы физических лиц, налог на имущество физических лиц, переходящее в порядке наследования или дарения и др.);

-налоги, плательщиками которых являются организации (налог на имущество организаций, налог на прибыль организаций);

-налоги, плательщиками которых являются организации и физические лица (земельный налог, транспортный налог, государственная пошлина).

По источнику, за счет которого организации уплачивают налоги, различают следующие налоги:

-налоги, включаемые в стоимость продукции и оплачиваемые ее потребителями (НДС, акцизы);

-налоги, относимые на затраты (таможенная пошлина, налог на имущество организаций, налог на рекламу, земельный налог и др.);

-налоги, уплачиваемые из прибыли - налог на прибыль и организаций;

-налоги, уплачиваемые за счет прибыли, остающийся в распоряжении организаций после уплаты налога на прибыль.

По степени обложения выделяют три группы налогов:

-прогрессивные, когда тяжесть налогообложения возрастает с ростом размеров дохода или иного объекта обложения. К этой группе налогов относятся, например, транспортный налог, налог на имущество, переходящее в порядке наследования и дарения;

Пропорциональные, когда тяжесть обложения не изменяется при изменении величины объекта (налог на добавленную стоимость, налог на рекламу, налог на имущество организаций, налог на прибыль организаций и др.);

-регрессивные, когда тяжесть обложения снижается с ростом дохода или иного объекта обложения (государственная пошлина по делам, рассматриваемым в судах, единый социальный налог, налог на игорный бизнес).

В зависимости от направления использования собранных платежей налоги делятся на:

-общие;

-специальные.

Первые могут быть использованы для финансирования любых нужд государства. Вторые имеют целевое назначение, и финансовые средства, полученные от их взимания, не могут быть использованы на какиелибо иные нужды, кроме указанных в законе. Налог на прибыль, НДС - это общие налоги, а единый социальный налог - специальный.

В основу классификации налогов может быть положен и принцип распределения налоговых поступлений между бюджетами разных уровней. Например: в Федеральный бюджет платятся такие налоги, как налог на добавленную стоимость, налог на прибыль и др., в бюджеты субъектов Российской Федерации - налог на прибыль, налог на имущество организаций, налог на доходы физических лиц; в местный бюджет - налог на рекламу, земельный налог и др. По времени уплаты налоги бывают текущие, единовременные и чрезвычайные.

Текущие налоги взимаются с определенной периодичностью в течение всего времени владения имуществом, получения дохода в результате осуществления какой-либо деятельности. Например, НДС платится ежемесячно или ежеквартально, а транспортный налог - ежегодно.

Уплата единовременных налогов связана с совершением каких-либо нерегулярных событий. Это относится, например, к налогу на имущество, переходящее в порядке наследования и дарения, обязанность уплаты которого возникает у физического лица при наследовании или получении в дар жилого дома, дачи, садового домика, автомобиля, ценных бумаг и другого имущества.

1.2 История развития налога на добавленную стоимость

Самым эффективным нововведением в финансовой политике и практике последней трети нашего столетия стало, пожалуй, широкое распространение налога на добавленную стоимость - НДС (Value - Added Tax /VAT/ англ.). Некоторые страны используют другие наименования: налог на товары и услуги (Канада, Новая Зеландия), налог на потребление (Япония). Сейчас НДС взимают 135 стран. Из развитых стран НДС отсутствует в США и Австралии, где вместо него действует налог с продаж по ставке от 2 % до 11 %.

В многовековой истории налогового права НДС - относительно новый вид косвенного налогообложения. В конце 80-х - начале 90 годов он был установлен в государствах Восточной Европы (Болгарии, Венгрии, Польше, Румынии, Словакии, Чехии), а также в некоторых странах СНГ (Белоруссия, Казахстан). И хотя налог на добавленную стоимость находит все более широкое распространение в мировой практике, его часто называют "европейским налогом", отдавая должное как самому месту появления нового налога, так и роли НДС в становлении и развитии западноевропейского, а сегодня уже - общеевропейского, интеграционного процесса. Достаточно сказать, что НДС является важным источником бюджетной базы Европейского сообщества: на данный момент каждая страна - участница ЕС перечисляет 1,4 % поступлений от налога в "европейский" бюджет. Первенство в изобретении налога на добавленную стоимость принадлежит Франции. В основе его лежало развитие методики взимания и применения налога с оборота, которое прошло последовательно три этапа. Первый был ознаменован переходом в 1937 г. от налога с оборота к единому налогу на производство. Второй - созданием в 1948 г. системы раздельных платежей, в соответствии с которой каждый производитель платил налог с общей суммы своих продаж за вычетом налога, входящего в цену купленных им комплектующих, с разницей в один месяц. Третьим этапом стало собственно введение в налоговую практику в 1954 г. вместо единого налога на производство налога на добавленную стоимость.х действий[9].

Изобретение налога принадлежит французскому финансисту Морису Лоре. Он описал схему действия НДС и обосновал его преимущества перед налогом с оборота, выражающиеся в устранении каскадного эффекта при взимании последнего. Однако в течение более чем десяти лет НДС применялся в экспериментальном, так сказать "локальном варианте, а опытным полигоном для его применения послужило зависимое от Франции африканское государство Кот ди Вуар.

Налог на добавленную стоимость является сравнительно молодым налогом. Большинство из ныне действующих налогов были введены в практику в XIX веке. Некоторые налоги, такие как акцизы, земельный налог, известны еще с древних времен. НДС стал применяться лишь в XX веке.

В то же время добавленная стоимость начала использоваться в статистических и аналитических целях еще с конца прошлого века. НДС относится к группе косвенных налогов. Необходимо отметить, что для них характерна в основном фискальная функция. Их появление обычно связано с возрастанием потребности государства в доходах в связи с ростом расходов. Исторически первой формой косвенных налогов выступали акцизы, которые взимались с отдельных видов товаров. В противоположность им НДС представляет собой универсальный акциз, так как обложению им подлежат все товары.

Одной из первых форм косвенного налогообложения явился налог с продаж, сходный по характеру с НДС. Предпосылкой возникновения налога с продаж послужила острая нехватка средств в связи с огромными военными расходами в период I Мировой войны. Данный налог взимался многократно на каждой стадии движения товара от производителя к потребителю. В результате его функционирования цена реализуемого товара значительно повышалась, что вызывало огромное недовольство как покупателей, так и производителей. Прежде всего это было связано с тем, что потребители вынуждены были покупать товары по сильно завышенной цене, вытекающей из многократного обложения оборотов налогом с продаж.

С другой стороны производители несли значительные убытки вследствие снижения спроса на свою продукцию. Это явилось предпосылкой к тому, что после I Мировой войны непопулярный налог был упразднен, но ненадолго. Государственный бюджет, сильно обремененный возросшими расходами в период II Мировой войны, требовал дополнительных источников пополнения доходов. Налог с продаж, отвечавший фискальным требованиям, был введен вновь.

Необходимо отметить, что произошло некоторое совершенствование механизма обложения данным налогом.

Во-первых, он начал взиматься однократно и, как правило, на стадии розничной торговли, тем самым не сильно замедляя оборот капитала.

Во-вторых, поступление средств в казну также происходило более быстрыми темпами, так как возросла оборачиваемость средств.

В то же время при таком положении вещей государство терпело некоторые убытки в результате потери части доходов из-за невозможности осуществлять полный контроль за всеми стадиями производства и обращения товара. При многократном обложении объекта фискальные органы имели возможность получать оперативную информацию о движении капитала при подаче налоговых деклараций. При однократном обложении только последней стадии обращения - розничной торговли - такая возможность терялась.

Вышеперечисленные факторы послужили основными причинами к возникновению налога на добавленную стоимость, который давал возможность государству контролировать весь процесс производства и обращения товаров (в том числе оптовую и розничную торговлю).

Широкое распространение НДС получил благодаря подписанию в 1957 году в Риме договора о создании Европейского экономического сообщества, согласно которому страны его подписавшие должны были гармонизировать свои налоговые системы в интересах создания общего рынка. В 1967 году вторая директива Совета ЕЭС провозгласила НДС главным косвенным налогом Европы, предписывая всем членам Сообщества ввести данный налог в свои налоговые системы до конца 1972 года. В том же 1967 году налог на добавленную стоимость начал функционировать в Дании, в 1968 - в ФРГ. Шестая директива Совета ЕЭС 1977 года окончательно утвердила базу современной европейской системы обложения НДС, чем способствовала унификации взимания данного налога в Европе.

Последние уточнения в механизм обложения НДС были сделаны в 1991 году десятой директивой, и ее положения были включены во все налоговые законодательства стран-членов ЕЭС.

Обширная география распространения НДС свидетельствует о его жизнеспособности и соответствии требованиям рыночной экономики. Во Франции налог на добавленную стоимость в том виде, который он имеет сегодня, был введен 1 января 1968 г. с вступлением в силу Закона Пятой Республики N 66-10. Своей целью Закон ставил: объединить, упростить и обобщить порядок взимания и исчисления налога на добавленную стоимость с тем, чтобы превратить его в единый и современный налог на производственные расходы (издержки).

В 7О-е годы распространение НДС стало общеевропейским. Этому в значительной степени способствовало принятие ЕЭС 17 мая 1977 г. специальной директивы об унификации правовых норм, регулирующих взимание налога на добавленную стоимость в странах - членах Сообщества, в которой НДС утверждался в качестве основного косвенного налога, и устанавливалось его обязательное введение для всех стран - членов ЕЭС до 1982 г. Для стран же имеющих намерение в будущем вступить в Сообщество, необходимым условием становилось наличие функционирующей системы НДС. Налог на добавленную стоимость относится к семье налогов, удерживаемых с оборота. Последние появились в 1916 году в Германии и облагали по пропорциональной шкале ставок оборот предприятия в течение определенного времени.

Широкому распространению НДС способствовали соответствующие решения Европейского Экономического Сообщества, которые утверждали НДС в качестве основного косвенного налога для стран-участниц ЕЭС. Одним из необходимых условий вступления в эту влиятельную европейскую организацию является наличие в стране-претенденте функционирующей системы налог на добавленную стоимость. Основными причинами роста популярности НДС являются:

возможность вступления в ЕЭС;

стремление увеличить государственные доходы за счет налогов на потребление. НДС способствует значительному увеличению поступлений в бюджет страны по сравнению с другими налогами;

НДС позволяет оперативно проводить налоговые операции с помощью технические средств и определенной системы документооборота.

НДС более эффективен, по сравнению с налогом с продаж в розничной торговле, для создания льготных условий налогообложения отдельных товаров и услуг.

Вместе с тем, несмотря на популярность НДС, опыт зарубежных стран, в частности Великобритании, показывает, что во многих случаях его использование довольно сложно и требует множества дополнительных уточнений и исключений из общих правил. С 1992 года НДС действует во всех странах Содружества независимых государств.

Общей тенденцией для всех стран, установивших НДС, явилось быстрое превращение этого налога в один из главных в налоговой системе. Во Франции на долю НДС приходится 45 % всех налоговых поступлений в бюджет, в Великобритании и Германии - 50 %. На его долю приходиться в среднем 13,8 % налоговых поступлений бюджетов 42 стран.

Экономическая природа налога с оборота та же, что и прибыли; они находились в органической взаимосвязи, дополняя друг друга, и представляли единую стройную систему распределения чистого дохода. Попытки "исправить" недостатки налога с оборота за 61 год его существования (он был введен в ходе финансовой реформы 1930 г.) предпринимались неоднократно. Но избавиться от них можно было лишь вместе с самим налогом, что и сделано в конце 1991 года. Сегодня НДС в России является не только основным косвенным налогом, но и главным в формировании доходной части бюджетов всех уровней государства.

Глава 2. Порядок ведения учета расчетов по налогу на добавленную стоимость на предприятии ОАО «Белшина»

2.1 Организационно-экономическая характеристика предприятия

Открытое акционерное общество «Белшина» – многопрофильная организация, включающая в себя как производственные заводы, так и объекты непромышленной сферы. Приоритетным направлением работы ОАО «Белшина» и его стратегической задачей в условиях жёсткой конкуренции является обеспечение требуемого уровня качества выпускаемой продукции, его постоянное совершенствование в соответствии с растущими требованиями потребителей, внедрение инновационных технологий в производство.

Все виды продукции предприятия (пневматические шины) защищены патентами по двум параметрам – конструкция и внешний вид. «Белшина» имеет 5 свидетельств товарных знаков в Республике Беларусь, владеет двумя сертификатами о международной регистрации, действующими в 74 странах мира; двумя сертификатами, действующими в Японии и двумя – в Южной Корее. Продукция предприятия имеет сертификаты, выданные органами по сертификации Бразилии. Функциональный анализ конструкции шины (Приложение 1) [10].

«Белшина» – градообразующее предприятие Бобруйска, во многом определяющее наполняемость бюджета города и области. Акционерное общество является и самым крупным предприятием Могилевской области. Отличительной чертой нашего коллектива всегда были высокая ответственность, особый профессионализм, выдающиеся достижения в трудовой, научно-изыскательской и хозяйственной деятельности.

Кроме того, «Белшина» – это предприятие с богатыми трудовыми традициями, с большим человеческим, производственным и творческим потенциалом, с многообещающими перспективами. Сегодня в открытом акционерном обществе «Белшина» трудятся более 13 тысяч человек.

Характер работы шинников на основном производстве – многосменный, условия труда – вредные и особо вредные, что, в общем-то, характерно для химического предприятия. Права шинников защищены Коллективным договором, пятый раздел которого посвящен социальному развитию трудового коллектива. В нем – 49 статей гарантирующих различные социальные льготы работникам, которые выполняются благодаря стабильной прибыльной работе всего предприятия.

План производства и реализации продукции в ассортименте сформирован, исходя из маркетинговых исследований рынков сбыта шин, заявок предприятий Министерства промышленности Республики Беларусь, собственных субъектов товаропроводящей сети и рассчитывался исходя из загрузки производственных мощностей.

Информация о производственных мощностях по основным видам продукции и их загрузке за 2014-2016 годы представлена в таблице 1.

Таблица 1 - Производственные мощности по основным видам продукции

в 2014-2016гг.

|

№ |

Наименование показателей |

Ед. измерения |

2014 г. |

2015 г. |

2016 г. |

|

1 |

Мощность на начало года |

тыс.шт. |

3739,514 |

3739,514 |

3560,889 |

|

2 |

Ввод мощностей за год |

тыс.шт. |

- |

- |

1125,967 |

|

3 |

Выбытие мощностей за год |

тыс.шт. |

178,625 |

||

|

4 |

Мощность на конец года |

тыс.шт. |

3739,514 |

3560,889 |

4686,856 |

|

5 |

Среднегодовая мощность |

тыс.шт. |

3739,514 |

3590,660 |

4686,856 |

|

6 |

Объём производства |

тыс.шт. |

3345,757 |

3406,129 |

3515,438 |

|

7 |

Коэффициент использования мощности |

% |

89,5 |

94,9 |

75,0 |

Как видно из представленной таблицы 1, в 2014-2016 гг. наблюдается снижение уровня загрузки производственных мощностей. Это связано с выпуском продукции под объем ее реализации на рынке сбыта, а также с образованием значительных складских остатков, связанных со сложной экономической ситуацией в мире.

Оперативный и своевременный выпуск новых типоразмеров шин позволяет предприятию выходить на рынки сбыта с более совершенной и востребованной продукцией, что оказывает благоприятное воздействие на имидж и экономическую составляющую ОАО «Белшина».

В соответствии с действующей Инструкцией о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования ОАО «Белшина» является платежеспособной, при этом были рассчитаны следующие коэффициенты платежеспособности (таблица 2).

Таблица 2 -Коэффициентов платежеспособности

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

Коэффициент текущей ликвидности |

1,47 |

1,50 |

1,57 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,32 |

0,34 |

0,36 |

По данным бухгалтерской отчетности по итогам 2016 года ОАО «Белшина» вышло на прибыльную работу.

Ассортимент продукции постоянно обновляется в соответствии с требованиями рынка. Весь ассортимент продукции, выпускаемый предприятием, в соответствии с Законом Республики Беларусь «О защите прав потребителя» сертифицирован и проверяется на соответствие требованиям безопасности и защиты окружающей среды по стандартам Республики Беларусь, Российской Федерации, Европейской комиссии ООН.

ОАО «Белшина» имеет широкую номенклатуру и ассортимент выпускаемой продукции. Основные показатели номенклатуры и ассортимента выпускаемых шин приведены в таблице 3. Широкая номенклатура и ассортимент шин позволяют учесть все требования, предъявляемые к продукции различными потребителями, и занимать устойчивое положение на различных сегментах рынка.

Таблица 3 -Показатели номенклатуры и ассортимента шин ОАО «Белшина»

|

Показатель |

Значение показателя |

|

Широта номенклатуры |

6 |

|

Минимальная длина ассортиментной группы |

15 |

|

Максимальная длина ассортиментной группы |

47 |

|

Средняя длина ассортиментной группы |

30,2 |

|

Длина номенклатуры |

151 |

|

Минимальная глубина марки (подгруппы) |

5 |

|

Максимальная глубина марки (подгруппы) |

1 |

|

Средняя глубина марки (подгруппы) |

2,27 |

|

Насыщенность номенклатуры |

215 |

|

Коэффициент гармоничности номенклатуры |

0,9 |

|

Коэффициент обновления номенклатуры |

0,2 |

Оптимальная техническая политика, принятая на ОАО «Белшина», предполагает осваивать и внедрять в дальнейшем производстве новые типоразмеры шин. Стратегической целью ОАО «Белшина» является создание конкурентоспособных шин, диверсификация рынка продаж. ункциональный анализ конструкции шины (приложение А).

Достижение этой цели обеспечивается:

- поддержанием соответствия системы менеджмента качества требованиям ISO 9001, ISO/TS 16949 и постоянным ее совершенствованием;

- осуществлением целенаправленных маркетинговых исследований для определения текущего и перспективного состояния рынка, требований потребителей и оценки их удовлетворенности;

- проектированием и производством шин по уровню качества и надежности, соответствующих законодательным и другим требованиям и превосходящих ожидания потребителя. Предупреждением несоответствий при проектировании, производстве и поставке шин потребителю;

- снижением затрат на проектирование, производство и реализацию продукции за счет предупреждения несоответствий;

- проведением модернизации и технического перевооружения производства. Внедрением передовых технологий в производстве. Внедрением информационных технологий в производство и управлением в режиме реального времени. Рациональным использованием материальных и энергетических ресурсов;

- выбором надежных поставщиков сырья и материалов, развитием сотрудничества с основными поставщиками;

- доведением до сведения персонала важности выполнения требований потребителя, законодательных и других обязательных требований, и обеспечением их выполнения. Постоянным повышением профессионального уровня и компетентности персонала;

- мотивацией персонала для достижения целей в области качества;

К основным стратегическим направлениям технологического развития ОАО «Белшина» до 2030 года можно отнести следующие основные мероприятия:

- модернизация и техническое перевооружение производства путем реализации перспективных инвестиционных проектов;

- развитие науки, технологий и инноваций;

- развитие в области информационных технологий.

Сбытовая стратегия ОАО «Белшина» формирует основные направления развития предприятия в отношении структуры сбыта и каналов распределения продукции, которая представлена товаропроводящей сетью, как на внутреннем рынке, так и на внешних рынках стран СНГ и дальнего зарубежья. В таблице 4 показана структура реализации по рынкам сбытам.

Таблица 4 -Рынки сбыта продукции ОАО «Белшина»2014-2016гг.

|

Регион сбыта |

Реализация. Доля в продажах, % |

||

|

2014 г. |

2015 г. |

2016 г. |

|

|

Республика Беларусь |

43,6 |

51,9 |

52,3 |

|

Экспорт |

56,7 |

48,1 |

47,7 |

|

Всего |

100,0 |

100,0 |

100,0 |

Как видно из таблицы 5, экспортные поставки составляют около половины всей реализованной продукции предприятия.

В экспортном товарном портфеле ОАО «Белшина» можно выделить следующие ассортиментные группы: сверхкрупногабаритные шины, грузовые шины, сельскохозяйственные шины, легковые шины. Рассмотрим структуру экспортного товарного портфеля за период 2014-2016 гг. (таблица 5).

Таблица 5 -Структура товарного портфеля в 2014-2016 гг.

|

Наименование продукции |

2014 г. |

2015 г. |

2016 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Сверхкрупнога-баритные шины |

324579401,4 |

42,1 |

463040775,6 |

51,7 |

570673717,7 |

57,9 |

|

Грузовые шины |

303763145,3 |

39,4 |

287497270,7 |

32,1 |

255275462,6 |

25,9 |

|

Сельскохозяйст-венные шины |

55510016,4 |

7,2 |

57320328,1 |

6,4 |

44352879,62 |

4,5 |

|

Легковые шины |

87119886,85 |

11,3 |

87771752,4 |

9,8 |

115317487 |

11,7 |

|

Итого |

770972450 |

100 |

895630127 |

100 |

985619547 |

100 |

Анализируя данные, представленные в таблице 5, можно отметить, что наибольшую долю в структуре товарного портфеля ОАО «Белшина» занимают сверх крупногабаритные шины, на втором месте после сверх крупногабаритных шин, находятся грузовые шины, на третье месте — сельскохозяйственные шины, наименьший удельный вес у легковых шин: 9,8-11,7 %.

Структура экспорта ОАО «Белшина» за 2014-2016 годы характеризуется данными, представленными в таблице 6.

Таблица 6 - Товарная структура экспорта ОАО «Белшина» в страны СНГ в 2014-2016гг.

|

Типы шин |

2014 г. |

2015 г. |

2016 г. |

|||

|

Кол-во, тыс. шт. |

Уд.вес, % |

Кол-во, тыс. шт. |

Уд.вес, % |

Кол-во, тыс. шт. |

Уд.вес,% |

|

|

СКГШ |

18,1 |

1,3 |

18,4 |

1,2 |

23,5 |

1,4 |

|

Грузовые |

115 |

8,3 |

119,4 |

7,6 |

121,80 |

7,4 |

|

Легковые |

646,8 |

46,4 |

785,6 |

49,9 |

804,2 |

49,1 |

|

Для сельхозтехники |

612,8 |

44,0 |

650,9 |

41,4 |

689,4 |

42,1 |

|

Итого экспорт |

1392,7 |

100 |

1574,3 |

100 |

1638,9 |

100 |

Структура экспорта предприятия ОАО «Белшина» в страны дальнего зарубежья за 2014-2016 годы характеризуется данными, представленными в таблице 7 .

Таблица 7 -Товарная структура экспорта ОАО «Белшина» в страны дальнего зарубежья в 2014-2016 гг.

|

Типы шин |

Страны дальнего зарубежья |

|||||

|

2014 г. |

2015 г. |

2016 г. |

||||

|

Кол-во, тыс. шт. |

Уд.вес % |

Кол-во, тыс. шт. |

Уд.вес % |

Кол-во, тыс. шт. |

Уд.вес % |

|

|

СКГШ |

35,5 |

8,4 |

42,1 |

9,2 |

48,6 |

9,6 |

|

Грузовые |

176,3 |

41,7 |

180,4 |

39,4 |

196,5 |

38,8 |

|

Легковые |

10,6 |

2,5 |

18,5 |

4,0 |

22,6 |

4,5 |

|

Для сельскохоз техники |

200,3 |

47,4 |

216,7 |

47,4 |

238,4 |

47,1 |

|

Итого экспорт |

422,7 |

100 |

457,7 |

100 |

506,1 |

100 |

В товарном портфеле стран СНГ занимают шины для легковых автомобилей, что вызвано поставками продукции на первичную комплектацию предприятий автомобилестроения. Тогда как при экспорте в страны дальнего зарубежья удельный вес легковых шин в товарном портфеле самый низкий, что вызвано большой конкуренцией и высокой ценой белорусских легковых шин.

ОАО «Белшина» проводит постоянную работу по наращиванию своего присутствия на внешних рынках стран СНГ и дальнего зарубежья. Для обеспечения роста продаж и снижения складских запасов ОАО «Белшина» запланировало на 2017 год продолжить реализацию мероприятий, которые осуществлялись и в 2016 году:

1.Увеличение продаж через собственную товаропроводящую сеть ОАО «Белшина» путем:

— введения гибкой системы скидок в зависимости от условий оплаты и объемов закупок шин;

— проведения агрессивной ценовой политики на основе детального анализа маркетинговой ситуации на рынке;

— поступательного увеличения доли поставок в адрес конечных потребителей продукции 100% участия в тендерах и иных процедурах закупок шинной продукции;

— организации сервисного обслуживания и оказания шиномонтажных услуг в местах нахождения субъектов собственной ТПС;

— проработки спектра дополнительных услуг, а именно: расширение логистических услуг (доставка готовой продукции в адрес контрагентов по разработанным маршрутам;

— увеличения объемов реализации легкового ассортимента через торговые (розничные) сети;

— проведения активных рекламных кампаний в местах дислокации субъектов товаропроводящей сети, а также участие в специализированных выставках.

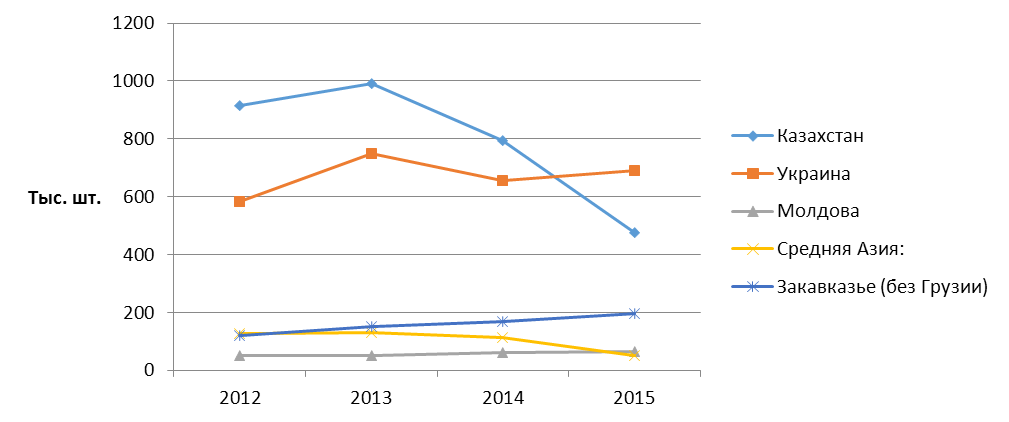

2013 2014 2015 2016

Рисунок 1. Динамика объемов реализации ОАО «Белшина» в страны СНГ

Рассмотрим основные показатели финансово-хозяйственной деятельности ОАО «Белшина» за 2014– 2016 гг. в таблице 8.

Таблица 8 -Основные показатели хозяйственной деятельности ОАО «Белшина»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2016г. к 2014г., (+/-) |

2016г. к 2014г., % |

|

|

Выручка от реализации продукции без налогов |

29423,1 |

32022,5 |

35956,4 |

6533,3 |

122,2 |

|

|

Себестоимость реализованных товаров, работ, услуг |

24363 |

26050,2 |

29259,7 |

4896,7 |

120,1 |

|

|

Прибыль от реализации |

5060,1 |

5972,3 |

6696,7 |

1636,6 |

132,3 |

|

|

Управленческие расходы |

882,7 |

960,8 |

1042,7 |

160.0 |

118,1 |

|

|

Налоги и неналоговые платежи, уплачиваемые за счет выручки |

1765,4 |

1921,4 |

2157,4 |

392,0 |

122,2 |

|

|

Чистая прибыль |

2412,0 |

3090,1 |

3496,6 |

1084,6 |

145,0 |

|

|

Рентабельность реализованной продукции, % |

20,8 |

22,9 |

22,9 |

2,1 |

- |

|

Анализ данных, представленных в таблице 8, показывает, что за период 2014-2016 гг. выручка от реализации увеличилась на 6533,3 тыс. руб. или на 22,2%. Также следует отметить повышение себестоимости реализованной продукции, товаров, работ, услуг на 4896,7 тыс. руб. или на 20,1 %.

Прибыль от реализации в 2014-2016 гг. увеличилась на 1636,6 тыс. руб. или на 32,3 %. В 2016 году чистая прибыль увеличилась по сравнению с 2014 годом на 1084,6 тыс. руб., уровень рентабельности составил 22,9%.

Эффективность продаж ОАО «Белшина» на рынках стран дальнего зарубежья напрямую зависит от финансовой ситуации в стране, куда реализуется продукция. Крайне негативное влияние на уровень рентабельности продаж и объем выручки в национальной валюте от реализации шин на рынке Российской Федерации оказывает девальвация.

И все же российский рынок остается для ОАО «Белшина» приоритетным. Не смотря на это, общество расширяет географию своих поставок, диверсифицирует экспорт, но не за счет сокращения поставок в соседние страны, а за счет наращивания экспорта в другие страны. «Белшина» возвращается на рынок Бразилии, Австралии, существенно увеличены объемы поставок в Пакистан, Сербию, Македонию, Болгарию.

2.2 Порядок исчисления и уплаты НДС на предприятии

Налоговым периодом по налогу на добавленную стоимость признается календарный год. Отчетным периодом по налогу на добавленную стоимость признается календарный месяц.

Срок уплаты налога на добавленную стоимость - не позднее 22-го числа месяца, следующего за истекшим отчетным периодом.

Налоговым периодом по налогу на добавленную стоимость при импорте товаров из государств – членов Евразийского экономического союза признается календарный месяц.

Срок уплаты налога на добавленную стоимость при импорте товаров из государств – членов Евразийского экономического союза - 20-го числа месяца, следующего за истекшим налоговым периодом.

Исчисление налога на добавленную стоимость по товарам, реализуемым по розничным ценам, производится исходя из налоговой базы и доли суммы налога по товарам, имеющимся в отчетном налоговом периоде, в стоимости этих товаров (с учетом всех налогов, сборов и отчислений, взимаемых при реализации товаров), включая товары, освобожденные от налога.

С целью исчисления налога на добавленную стоимость по расчетной ставке Общество обеспечивает ведение раздельного учета реализуемых товаров по розничным ценам, а также отдельный учет налога, включаемого в цену товара.

Распределение общей суммы налоговых вычетов по товарам (работам, услугам), имущественным правам между оборотами, облагаемыми налогом на добавленную стоимость по разным ставкам, осуществляется методом удельного веса.

Процент удельного веса рассчитывается с точностью не менее четырех знаков после запятой.

При распределении налоговых вычетов методом удельного веса в распределении не участвуют налоговые вычеты прошлого налогового периода по товарам, работам, услугам, имущественным правам.

Налоговые вычеты прошлого налогового периода по основным средствам и нематериальным активам принимаются к вычету равными долями по 1/12 в каждом текущем отчетном периоде сверх сумм НДС, исчисленных по реализации.

Отнесение сумм налога на добавленную стоимость на счет 26 «Общехозяйственные расходы» пропорционально доле оборота от операций по реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности, освобожденных от обложения налогом (без учета операций ЖЭУ и санатория «Шинник»), в общем объеме оборота от реализации товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности, производится в месяце, следующем за отчетным.

Суммы налога, приходящиеся на освобожденные от налогообложения обороты санатория «Шинник» и ЖЭУ, относятся в текущем отчетном периоде на прочие расходы по текущей деятельности Общества.

Суммы НДС, уплаченные при ввозе товаров из государств - членов Евразийского экономического союза в установленные сроки, равно как и уплаченные с нарушением установленных сроков, подлежат вычету в налоговой декларации (расчете) по НДС, предоставляемой за тот отчетный период, в котором произведена их уплата в бюджет.

Исполнители по контрактам должны строго контролировать наличие всех обязательных реквизитов в первичных учетных документах до сдачи их в УБУиО.

При приобретении товаров (работ, услуг), имущественных прав, по которым продавцом в первичных учетных документах неправильно указана сумма НДС, либо допущено исправление суммы НДС, ответственный исполнитель по договору должен составить акт сверки расчетов и копию подписанного с двух сторон акта предоставить в ОУНиНП для осуществления вычетов по НДС. Акт сверки расчетов должен содержать следующие реквизиты:

- наименование, номер документа, дату и место его составления;

- наименование покупателя и продавца товара, их адреса, УНП;

- содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

- должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

С целью определения сумм налога на добавленную стоимость, подлежащих вычету, отделом учета налогов и неналоговых платежей УБУиО осуществляется ведение книги покупок в части деятельности ОАО «Белшина» без учета деятельности филиала «Белшина-агро», являющимся самостоятельным налогоплательщиком. В части деятельности филиала «Белшина-агро» ведение книги покупок осуществляется главным бухгалтером филиала.

Налоговые вычеты производятся:

- при приобретении плательщиком на территории Республики Беларусь товаров (работ, услуг), имущественных прав - на основании электронных счетов-фактур, полученных в установленном порядке от продавцов этих товаров (работ, услуг), имущественных прав, при условии подписания плательщиком электронных счетов-фактур электронной цифровой подписью в соответствии со статьей 1061 Налогового кодекса Республики Беларусь;

- при приобретении плательщиком на территории Республики Беларусь товаров (работ, услуг), имущественных прав у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь, - на основании электронных счетов-фактур, созданных плательщиком в соответствии с абзацем вторым части четвертой пункта 8 статьи 1061 Налогового Кодекса Республики Беларусь;

- при ввозе товаров на территорию Республики Беларусь (кроме ввоза товаров с территории государств - членов Таможенного союза) - на основании деклараций на товары, выпущенные в соответствии с заявленной таможенной процедурой, и документов (их копий), подтверждающих факт уплаты налога на добавленную стоимость при ввозе товаров на территорию Республики Беларусь, а также электронных счетов-фактур, составляемых в соответствии с частью первой пункта 6 статьи 1061 Налогового Кодекса Республики Беларусь;

- при ввозе товаров на территорию Республики Беларусь с территории государств - членов Таможенного союза - на основании налоговых деклараций (расчетов) по налогу на добавленную стоимость и документов, подтверждающих факт уплаты налога на добавленную стоимость при ввозе товаров с территории государств - членов Таможенного союза, а также электронных счетов-фактур, составляемых в соответствии с частью второй пункта 6 статьи 1061 Налогового Кодекса Республики Беларусь.

Работники подразделений Общества, должностными обязанностями которых предусмотрена обязанность выставления (направления), получения, подписания и хранения электронных счетов-фактур, руководствуются положениями статьи 1061 Налогового Кодекса Республики Беларусь и настоящей учетной политикой, и несут ответственность за достоверность сведений, указанных в электронных счетах-фактурах по налогу на добавленную стоимость.

В части электронных счетов-фактур по налогу на добавленную стоимость, полученных от поставщиков и подписанных с помощью сертифицированных средств электронной цифровой подписи: ОУМЦ, ОУСКВиДМ, ОСБО УБУиО, ЖЭУ, УТиОП, Санаторий «Шинник», производство резиновых изделий г. Кричев, отдел таможенного оформления, в сроки, предусмотренные графиком документооборота, предоставляют в ОУНиНП первичные учетные документы, с указанием в них даты и номера подписанных ЭСЧФ по НДС.

Для включения в сводную книгу покупок Общества санаторий «Шинник», ЖЭУ, УТиОП и производство резиновых изделий г. Кричев предоставляют в ОУНиНП книги покупок в части своей деятельности, по форме, утвержденной действующим законодательством. Главные бухгалтеры указанных подразделений и начальник отдела бухгалтерского учета производства резиновых изделий г. Кричев несут ответственность за правильное включение в книгу покупок сумм НДС, подлежащих вычету.

Ответственность за своевременное предоставление книги покупок в налоговый орган в части деятельности Общества (без учета деятельности филиала, являющимся самостоятельным налогоплательщиком) несет начальник ОУНиНП.

Отнесение на увеличение стоимости объектов (товаров, работ, услуг) сумм «входного» налога на добавленную стоимость не рассматривается как бухгалтерская ошибка, а является реализацией права, установленного пунктом 4 статьи 106 НК РБ. Данные суммы налога в книге покупок не отражаются и не подлежат вычету (п.п. 19.2. п. 19 ст. 107 НК РБ). Выделение ранее отнесенных на стоимость объектов сумм налога и принятие их к вычету в последующих отчетных периодах не допустимо (письмо МНС РБ от 23.11.2005 №2-1-8/23835).

При передаче Обществом всех товаров (работ, услуг), имущественных прав филиалу «Белшина-агро» исчисление и уплата НДС не производится в соответствии с пунктом 21 статьи 107 главы 12 Особенной части Налогового кодекса Республики Беларусь. При этом фактические суммы налога, уплаченные (подлежащие уплате) при приобретении (ввозе) товаров (работ, услуг), имущественных прав либо фактически уплаченные (подлежащие уплате) суммы налога по товарам (работам, услугам), имущественным правам, использованным при производстве или создании передаваемых товаров (работ, услуг), имущественных прав не передаются, а принимаются к вычету Обществом. При передаче объектов филиалу «Белшина-агро» не производится выделение сумм НДС в первичных учетных документах. Ошибочно предъявленные в первичных учетных документах суммы налога на добавленную стоимость не исчисляются ОАО «Белшина» и не принимаются к вычету филиалом «Белшина-агро». В аналогичном порядке производится передача товаров (работ, услуг), имущественных прав Обществу от филиала «Белшина-агро».

При применении вексельной формы расчетов при приобретении товаров (работ, услуг) суммы «входного» НДС принимаются к вычету только после поступления денежных средств на счет продавцов от продажи или погашения полученных векселей (за исключением расчетов за газ, тепло- и электроэнергию). При применении вексельной формы расчетов исполнитель по контракту должен истребовать у продавца копии расчетных документов, подтверждающих поступление денежных средств от продажи или погашения полученных векселей на его счет, и предоставить указанные копии и копии векселей в отдел учета налогов и неналоговых платежей.

При возмещении виновными лицами ущерба, нанесенного обществу недостачей, хищением, порчей готовой продукции, сырья и материалов, основных средств, нематериальных активов, неустановленного оборудования, объектов незавершенного строительства, других ТМЦ, а также иным действием, влекущим прочее выбытие перечисленных выше активов, сумма НДС не исчисляется, не включается в размер причиненного ущерба и не подлежит возмещению виновным лицом. При этом факт прочего выбытия активов должен быть подтвержден документально (актом о недостаче, сличительной ведомостью и т.п.).

Если при причинении работником ущерба имуществу ОАО «Белшина» ремонт поврежденного имущества осуществляется собственными силами предприятия, а работник возмещает понесенные по ремонту расходы, то в сумму возмещения расходов суммы НДС не включаются. При этом суммы НДС, предъявленные продавцами по материалам, использованным для ремонта, принимаются к вычету в общеустановленном порядке.

Если при причинении работником ущерба имуществу ОАО «Белшина» ремонт поврежденного имущества осуществляется силами сторонней организации, а работник возмещает понесенные по ремонту расходы, то в сумму возмещения расходов включаются суммы НДС, предъявленные к оплате организацией, осуществляющей ремонт. Указанные суммы НДС к вычету не принимаются.

В случае осуществления на территории Общества ремонта бракованного имущества, поступившего от поставщика, и предъявления поставщику к возмещению суммы расходов на ремонт - в сумму возмещения расходов включаются суммы НДС.

Если при увольнении от работника поступает заявление о выкупе специальной одежды или специальной оснастки, находящейся у него в подотчете, то обороты по их выбытию для целей налогообложения рассматриваются как обороты по реализации, от остаточной стоимости специальной одежды или специальной оснастки исчисляется НДС. Исчисленная сумма НДС удерживается наряду с остаточной стоимостью из заработной платы при окончательном расчете с этим работником.

Если при увольнении работник не возвращает специальную одежду или специальную оснастку и от работника при этом не поступает заявление о выкупе специальной одежды или специальной оснастки, то обороты по их выбытию для целей налогообложения также рассматриваются как обороты по реализации, от остаточной стоимости специальной одежды или специальной оснастки исчисляется НДС. Исчисленная сумма НДС удерживается наряду с остаточной стоимостью из заработной платы при окончательном расчете с этим работником.

В случае, когда при не возврате специальной одежды или специальной оснастки составляется акт о списании вследствие порчи либо в соответствии с действующим законодательством оформляется факт недостачи, то для целей налогообложения обороты по выбытию спецодежды и спецоснастки признаются оборотами по прочему выбытию и не облагаются НДС. Полученное возмещение от работника рассматривается как возмещение ущерба, связанного с порчей или недостачей спецодежды и специнструментов.

При приобретении трудовых книжек и вкладышей к ним суммы «входного» НДС к вычету не принимаются, а относятся на их стоимость. При реализации работникам приобретенных трудовых книжек и (или) вкладышей к ним по цене их приобретения налог на добавленную стоимость не исчисляется и работникам к уплате не предъявляется. В случае превышения цены реализации над ценой приобретения налогом на добавленную стоимость облагается только возникающая в этом случае положительная разница.

При реализации работникам столовых, буфетов и кафе санатория «Шинник» и УТиОП продукции, произведенной в этих столовых, буфетах и кафе, производится исчисление налога на добавленную стоимость.

При передаче товаров в рамках договора займа в виде вещей, а также при возврате взятых ранее в заем вещей производится исчисление и уплата налога на добавленную стоимость. При этом в первичных учетных документах производится выделение суммы НДС. Налоговая база налога на добавленную стоимость при передаче товаров по договору займа в виде вещей определяется как стоимость передаваемых товаров, предусмотренная договором (контрактом), при отсутствии стоимости в договоре (контракте) - как стоимость, указанная в товаросопроводительных документах, а при отсутствии стоимости в договоре (контракте) и товаросопроводительных документах - как стоимость товаров, отраженная в бухгалтерском учете. Положительная разница, возникающая между стоимостью имущества, полученного (переданного) в заем, и стоимостью имущества, переданного (полученного) при погашении этого займа облагается НДС в момент её получения.

Получение от покупателей товаров (работ, услуг) сумм за реализованные товары (работы, услуги) сверх цены их реализации либо иначе связанных с оплатой реализованных товаров (работ, услуг), является объектом для исчисления НДС по ставке, примененной при реализации этих товаров (работ, услуг). Примерами сумм, увеличивающих налоговую базу по НДС, являются:

- сумма возмещения платы за проезд по платным дорогам, полученная от покупателей товаров, работ (услуг) сверх стоимости товаров, работ (услуг);

- сумма возмещения налога на недвижимость и налога на землю, полученная от арендаторов сверх арендной платы;

- сумма возмещения расходов субабонентами, отражаемых по счетам реализации;

- сумма возмещения командировочных расходов и доплат за разъездной характер работ, полученных от заказчиков работ (услуг) сверх стоимости этих работ (услуг);

- сумма возмещения расходов по оценке имущества, полученная от покупателя этого имущества сверх стоимости этого имущества;

- сумма санкций, полученных от покупателей товаров (работ, услуг) за нарушение ими условий договоров.

Исчисленные в указанных случаях суммы НДС не подлежат предъявлению покупателям.

При перечислении Обществом иностранной организации наряду со стоимостью услуг (работ) санкций за нарушение условий договоров производится исчисление НДС. При этом исчисленная сумма НДС к вычету не принимается, а относится на прочие расходы по текущей деятельности.

При совершении операций по выпуску материальных ценностей из государственного и (или) мобилизационного материальных резервов, а также по возврату и поставке материальных ценностей в государственный и (или) мобилизационный материальные резервы при осуществлении операций по освежению, заимствованию, замене, перемещению, накоплению, разбронированию этих материальных ценностей в соответствии с действующим законодательством не производится исчисление НДС. При этом в первичных учетных документах в графе НДС делается пометка «Без НДС» либо проставляется прочерк.

При безвозмездной передаче подарков конкретным работникам исчисляется НДС. Сумма «входного» НДС принимается к вычету.

При безвозмездной передаче призов и подарков группе лиц, например коллективу бригады, цеха и т.д. НДС не исчисляется. Подтверждением передачи ТМЦ группе лиц являются:

- приказ руководителя о проведении мероприятия, в котором участвуют команды и приобретения для данного мероприятия призов;

- отчет о проведении мероприятия, в котором содержится информация о передаче приза команде.

При безвозмездной передаче работникам подарочных сертификатов в качестве подарка НДС не исчисляется.

При безвозмездной передаче юридическим и физическим лицам поздравительных открыток НДС не исчисляется.

Собственное потребление товаров (работ, услуг) непроизводственного характера не облагается НДС при наличии приказа руководителя, подтверждающего, что потребление товаров (работ, услуг) производится для определенных целей предприятия, а не лично для работников. Случаи, являющиеся собственным потреблением непроизводственного характера:

- использование товаров для общественных целей (например, возложение цветов (венков) к памятникам);

- списание за счет собственных средств Общества стоимости праздничных, торжественных мероприятий;

- использование товаров во время проведения кофе-пауз, для комнат отдыха;

- передача подарков (сувениров) в рамках осуществления представительских (рекламных) расходов

и др.

При безвозмездной передаче работникам и (или) членам их семей, а также ранее работавшим пенсионерам, работ (услуг), приобретенных за счет собственных источников, например, абонементов, билетов, путевок, НДС не исчисляется, а суммы «входного» налога на добавленную стоимость, уплаченные (подлежащие уплате) по этим работам (услугам), к вычету не принимаются и относятся за счет собственных средств ОАО «Белшина».

При возмещении (в т.ч. частичном) работниками, а также пенсионерами, ранее работавшими в ОАО «Белшина», стоимости питания, подписки на печатные средства массовой информации, работ (услуг), приобретенных (оплаченных) для этих работников и (или) членов их семей, а также для пенсионеров, ранее работавших в ОАО «Белшина», суммы налога на добавленную стоимость, уплаченные (подлежащие уплате) по этому питанию, подписке, работам (услугам), к вычету не принимаются. Указанные суммы НДС полностью и частично наряду со стоимостью питания, подписки, услуг (работ) предъявляются Обществом к возмещению работникам, а также пенсионерам, ранее работавшими в ОАО «Белшина».

При заключении договоров безвозмездной передачи имущества (работ, услуг) Республике Беларусь или её административно-территориальным единицам, в том числе в лице уполномоченных государственных органов, юридических и физических лиц, бюро управления собственностью руководствуется Указом Президента Республики Беларусь от 5 мая 2006 г. №289 «О структуре Правительства Республики Беларусь».

При безвозмездной передаче имущества (работ, услуг) органам государственного управления, их территориальным подразделениям, местным исполнительным и распорядительным органам исчисление и указание в товарно-сопроводительных документах сумм НДС не производится. При этом не требуется никакого документа, который бы уполномочил такую передачу.

При безвозмездной передаче имущества (работ, услуг) иным уполномоченным органам, юридическим и физическим лицам в целях не исчисления НДС необходимо наличие документа, подтверждающего полномочия на такую передачу. При этом форма документа, указывающего на полномочия, не имеет значения. Это могут быть приказ, распоряжение, постановление, решение, либо органа государственного управления, либо местного исполнительного и распорядительного органа. Письмо или ходатайство с просьбой о передаче объектов в адрес какой-либо организации или физического лица, поступившее от органа государственного управления либо местного исполнительного и распорядительного органа также является основанием для не исчисления НДС.

Если при безвозмездной передаче имущества (работ, услуг) иным уполномоченным органам, юридическим и физическим лицам отсутствует документ, указывающий на полномочия, производится исчисление и указание в товарно-сопроводительных документах сумм НДС.

Начальник бюро управления собственностью несет ответственность за правильное формирование стоимости безвозмездно передаваемого имущества (работ, услуг) и оформление товарно-сопроводительных документов при заключении и исполнении договора безвозмездной передачи имущества (работ, услуг) Республике Беларусь или её административно-территориальным единицам, в том числе в лице уполномоченных государственных органов, юридических и физических лиц, в зависимости от наличия документа, подтверждающего полномочия на безвозмездную передачу имущества иным уполномоченным органам, юридическим и физическим лицам.

Не является объектом для исчисления НДС передача имущества в безвозмездное пользование, при которой возмещение Обществу, как ссудодателю, расходов по содержанию имущества и (или) иных расходов, связанных с имуществом (в том числе начисленная амортизация, земельный налог или арендная плата за земельный участок, налог на недвижимость, соответствующие расходы на эксплуатацию, капитальный и текущий ремонт этого недвижимого имущества, затраты на коммунальные услуги, включая отопление, потребляемую электроэнергию), не производится либо обязанность возмещения ссудодателю таких расходов предусмотрена Президентом Республики Беларусь. В иных случаях передача имущества в безвозмездное пользование облагается НДС.

Заключение

Выполнив курсовую работу можно заключить, что Целью ОАО «Белшина» в области продаж является:

— увеличение продаж и прибыли путем создания для потребителя оптимального предложения, удовлетворяющего его потребности;

— обеспечение оптимальной системы взаимодействия между ОАО «Белшина» с субъектами собственной и отраслевой товаропроводящей сетью;

— получение эффективной нормы прибыли за счет роста продаж;

— сохранение и обеспечение роста объемов реализации в разрезе рынков сбыта, не допуская падения продаж на маржинальных рынках.

Направления повышения эффективности продаж:

—агрессивная политика продаж и продвижения на рынке Республики Беларусь, создание новой системы подготовки кадров;

— закрепление имиджа ОАО «Белшина» как надёжного партнёра и крупнейшего производителя качественных шин широкого ассортимента на территории стран СНГ;

— увеличение объемов реализуемой продукции в адрес комплектующих предприятий;

— расширение и оптимизация ТПС путем привлечения сервисных сетей предприятий автомобилестроения Республики Беларусь и Российской Федерации (МАЗ, МТЗ, БЕЛАЗ, Гомсельмаш, Амкодор, КАМАЗ, ГАЗ);

— построение прозрачной модели функционирования действующих торговых домов в Российской Федерации;

— торгово-технологическое сотрудничество;

НДС обладает некоторыми преимуществами и недостатками. К преимуществам относятся:

1. НДС выступает фактором, регулирующим размер цены.

2. Налог является постоянно поступающим и стабильным доходом государства.

3. НДС отличается простотой взимания.

4. НДС выступает фактором, который заставляет ликвидировать лишние звенья хозяйствования.

5. Налог обладает механизмом взаимной проверки плательщиками налоговых обязательств.

Недостатками являются:

1. Налог является фактором, сдерживающим развитие производства, что уменьшает гибкость и адаптивность производства. Это является особенно опасным для переходных экономик, которые требуют значительных структурных изменений. НДС в большей мере, чем оборотные налоги, уменьшает количество собственных оборотных средств предприятия.

2. НДС является фактором, стимулирующим инфляцию. Это существенно увеличивает цену товара, что особенно ощутимо влияет на товары первой необходимости. Следовательно НДС ухудшает положение социально незащищенных слоев населения.

3. НДС, который применяется в соединении с налогом на прибыль предприятий, вынуждает производственников скрывать свою прибыльность, искусственно завышая себестоимость. Это, в частности, является причиной неконкурентоспособности отечественной продукции на внешних рынках.

Налог на добавленную стоимость является наиболее интересным налогом в сравнении с остальными. Интересна как сама схема исчисления налога, так и система зачета налога в бюджет. НДС может помогать предприятиям в конкурентной борьбе, а может стать основным ценообразующим фактором, что очень неблагоприятно для фирм. Так же уравновешивая косвенное и прямое налогообложение государство, может получать и стабильный доход и дать возможность развиваться бизнесу, что важно для экономики.

Список использованных источников

Нормативно-правовые акты

1. Указ Президента Республики Беларусь от 27.02.2015 №103 «О пересчете стоимости активов и обязательств», Указу Президента Республики Беларусь от 26.10.2015 г. № 441

2. Учетная политика организации, изменения в учетных оценках, ошибки», утвержденные постановлением Министерства Финансов Республики Беларусь от 10.12.2013 г. № 80 (НСБУ 80) .

Специальная и учебная литература

3. Анализ хозяйственной деятельности в промышленности: учебник / В.И. Стражев и др. – Минск: Вышэйшая школа, 2015. – 272 с.

4. Аносов, И.В. Проблема экономии затрат и пути ее решения: учеб. пособие / И.В Аносов. – СПб.: Консультант, 2014. – 256 с.

5 . Белоусова, С.Н. Планирование прибыли: учебник / С.Н. Белоусова, А.Г. Белоусов. – Ростов – на – Дону: Феникс, 2014. – 246 с.

6. Головачев, А.С. Экономика предприятия: учеб. пособие / А.С. Головачев. - Минск: Дело, 2014. – 384 с.

7. Ильин, А.И. Планирование на предприятии: учебник / А.И. Ильин. – Минск: Вышэйшая школа, 2014. – 384 с.

8. Кожекин, Г.Я. Организация производства: учеб. пособие / Г.Я. Кожекин, 9

8. Панкрухин, А.П. Маркетинг: Учебник. / А.П. Панкрухин. – М.: Олига – Л, 2015. – 348 с.

10. Пунин, Е.И. Маркетинг, менеджмент и ценообразование на предприятии / Е.И. Пунин.– М.: Международные отношения, 2016. – 511 с.

Интернет-ресурсы

11. www.belshina.by.

Приложение А

Функциональный анализ конструкции шины

|

Ш И Н А |

Функция |

Требование |

Вид отказа |

|

Нести |

Обеспечивать грузоподъемность |

Преждевременное разрушение |

|

|

Катить |

Обеспечивать движение автомобиля на дорогах с любым покрытием |

Низкие скоростные свойства, пробуксовывание на песчаных и грунтовых дорогах, увеличенный расход топлива |

|

|

Хорошее сцепление с дорожным покрытием |

Увеличение тормозного пути |

||

|

Хорошее сцепление с мокрым покрытием |

Аква планирование |

||

|

Малое шумообразование |

Высокий уровень внешнего и внутреннего шума в автомобиле |

||

|

Направлять |

Устойчивость и управляемость движения автомобиля |

Увод автомобиля при движении |

|

|

Передавать (энергию двигателя на грунт) |

Равномерность движения |

Низкие скоростные свойства, пробуксовывание на песчаных и грунтовых дорогах |

|

|

Быстрый разгон |

Увеличенный расход топлива |

||

|

Хорошее торможение |

Увеличение тормозного пути |

||

|

Амортизировать неровности дорожного покрытия |

Комфортабельность езды |

Некомфортная езда |

|

|

Быть безопасной |

Обеспечение надежных и безопасных условий работы автомобиля |

Увеличение тормозного пути, увод автомобиля при движении, аква планирование |

|

|

Быть герметичной |

Обеспечение постоянного давления в шине |

Потеря герметичности, преждевременное разрушение |

|

|

Быть привлекательной визуально |

Хороший дизайн шины |

Не востребованность шины |

|

|

Сохранять цвет при хранении |

|||

|

Быть удобной в обслуживании |

Легкий монтаж |

Тяжелый монтаж шины |

|

|

Потеря герметичности |

|||

|

Обеспечивать жесткую фиксацию шины на ободе |

Проворачивание шины на ободе |

||

|

Быть экологичной |

Не превышать норму выброса вредных веществ в атмосферу |

Загрязнение окружающей среды |

|

|

Утилизироваться в конце срока службы |

Возможность утилизации |

Воздействие на человека и окружающую среду |

|

|

Выдерживать повышенную и пониженную температуру среды |

Сохранение работоспособности при высокой и низкой температурах |

Разрушение деталей шины при эксплуатации |

- Увеличение конкурентоспособности продукции ОАО «Белшина» методами ценовой конкуренции

- Баланс и отчетность (Общее понятие о бухгалтерском балансе)

- Анализ корпоративной культуры ОАО «Белшина»

- Совершенствование форм привлечения иностранного капитала

- Субъекты банкротства, их права, обязанности и ответственность (Кредитор, его права и обязанности)

- Гражданское право (Виды вещных прав)

- Возникновение нотариата в РФ

- Анализ маркетинговой деятельности сети ресторанов быстрого питания «SubWay» и «Бургер - Кинг»

- Роль мотивации в поведении организации (Анализ организации системы оплаты труда на ОАО «Белшина»)

- Краткая характеристика предприятия (Анализ деятельности частного транспортного унитарного предприятия «ПрибышТранс»)

- Инвестиционная привлекательность предприятия (Факторы оценки привлекательности предприятия ЗАО «Холдинговая компания «Пинскдрев»)

- Курсовая работРекламная информация ОАО «Белшина» за 2015 год