Налоговый контроль и налоговые проверки (Понятие финансового контроля )

Содержание:

Введение

Налоговый контроль является составной частью финансового и одним из видов государственного контроля. Указом Президента РФ от 25 июля 1996 г. «О мерах по обеспечению государственного финансового контроля в Российской Федерации» (в ред. от 18 июля 2001 г.) установлено, что государственный финансовый контроль включает контроль за исполнением федерального бюджета и бюджетов внебюджетных фондов, организацией денежного обращения, использованием кредитных ресурсов, состоянием государственного внутреннего и внешнего долга, государственных резервов, предоставлением финансовых и налоговых льгот и преимуществ.

Контроль необходимо рассматривать в качестве одной из форм управленческой деятельности, т. е. как самостоятельную функцию управления, имеющую целевую направленность, определенное содержание и способы его осуществления. Налоговый контроль служит формой реализации контрольной функции налогов и с позиций налогового права призван в первую очередь охранять и обеспечивать имущественные права государства и муниципальных образований.

В целях объективной оценки роли и сущности налогового контроля его понятие следует рассматривать в двух аспектах: узком и широком.

В широком смысле налоговый контроль — это совокупность мер государственного регулирования, обеспечивающих в целях осуществления эффективной государственной финансовой политики экологическую безопасность России и соблюдение государственных и муниципальных фискальных интересов.

В узком смысле налоговый контроль — это контроль государства в лице компетентных органов за законностью и целесообразностью действий в процессе введения, уплаты или взимания налогов и сборов.

Налоговый контроль (как и контроль вообще) представляет собой специальный способ обеспечения законности в налоговом праве и осуществляется на всех стадиях финансово-хозяйственной деятельности фискально обязанных лиц. Поскольку налоговый контроль является разновидностью государственного, он имеет все сущностные черты последнего. В то же время ему присущи некоторые специфические черты, заключающиеся в особенностях его объекта и предмета, состава субъектов контроля и подконтрольных лиц, целей и задач, а также форм и методов. Специфика налогового контроля зависит от сфер финансово-хозяйственной деятельности налогоплательщиков, видов налогов, правового статуса налогоплательщика и т.д.

Значимость темы курсовой работы состоит в том, что налогообложение прибыли выступает как основной источник доходов в государственный бюджет. Налог на прибыль является важной частью налоговой системы независимо от того, какая модель построения налоговой системы применяется в государстве. Налог на прибыль является приоритетом налоговой системы, независимо от того, преобладает в данной стране косвенное или прямое налогообложение. Налогообложение прибыли осуществляется во всех без исключения развитых странах мира, принимая форму налога на прибыль или доход юридических лиц, либо налога с корпораций.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог прибыль организаций».

Объектом курсового исследования является налог прибыль организаций.

Предметом курсового исследования это теоретические аспекты и практические применения и расчета налога прибыль.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога прибыль организаций.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налога на прибыль. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть историю развития налога на прибыль;

- изучить элементы налога на прибыль.

Во второй главе планируется рассмотреть практическое применение и расчет налога на прибыль. Для этого необходимо провести подробное исследование по следующим вопросам:

- дать анализ ошибкам при расчетах налога на прибыль;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налога на прибыль», «Практическое применение и расчет налога на прибыль»), заключения, библиографии, приложений.

Глава 1. Понятие финансового контроля

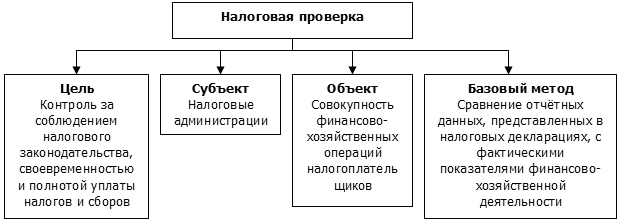

1.1 Налоговые проверки: понятие и виды

Налоговая проверка – совокупность контрольных действий налогового органа по документальной и фактической проверке законности исчисления, удержания и перечисления налогов и сборов налогоплательщиками и налоговыми агентами. Налоговые органы вправе проверять любые организации независимо от их организационно-правовой формы, состава учредителей, формы собственности, ведомственной подчиненности и других характеристик[1].

Налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки. При этом не запрещается проводить проверки налоговых периодов текущего календарного года. Начало проведения проверки – момент вручения налогоплательщику решения на проведение выездной налоговой проверки.

По месту проведения налоговые проверки разграничиваются на камеральные и выездные. Камеральная проверка проводится по месту нахождения налогового органа, а выездная – по месту нахождения проверяемого лица, то есть на его территории. Если в ходе камеральной проверки возникает необходимость произвести контрольные мероприятия по месту нахождения налогоплательщика, требуется назначить выездную налоговую проверку; проведение таких мероприятий в рамках камеральной проверки недопустимо.

НК выделяет встречные налоговые проверки – истребование и проверка у третьих лиц документов, относящихся к деятельности проверяемого налогоплательщика. В ходе встречных проверок сличается налоговая и иная документация проверяемого налогоплательщика и его контрагентов.

Выездные налоговые проверки могут быть первичными и повторными. Проведение повторных проверок по одним и тем же налогам, подлежащим уплате или уплаченным за уже проверенный налоговый период, запрещается. Исключения: 1) когда повторная проверка проводится в связи с реорганизацией или ликвидацией организации-налогоплательщика; 2) когда повторная проверка проводится вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку первоначально[2].

Если проверка охватывает исчисление и уплату налогоплательщиком всех налогов и сборов, она именуется комплексной. Если речь идет о проверке правильности исчисления и уплаты какого-то одного налога, такую проверку называют тематической.

В ходе сплошной проверки налоговым органом исследуется вся документация налогоплательщика за все налоговые периоды, охваченные проверкой. Выборочная проверка предполагает анализ отдельных налоговых (отчетных) периодов или части документов налогоплательщика.

Как правило, налоговые органы составляют ежеквартальные планы проведения выездных налоговых проверок. Внеплановые проверки могут проводиться в случаях ликвидации или реорганизации организации, в ходе расследования возбужденных уголовных дел, в процессе банкротства предприятий, по заданию вышестоящих налоговых органов и по другим основаниям.

Значение прибыли еще определяется тем, что стремления предпринимателей снизить прибыль, в условиях развитой конкуренции, помогают удовлетворять общественные потребности. Для предпринимателя прибыль является сигналом указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Рассмотрим еще одну важнейшую функцию прибыли[3]. Прибыль – это индикатор показателя эффективности работы любого предприятия. То есть, если предприятие прибыльное, то можно говорить об его эффективной работе. С другой стороны, получение прибыль – это еще не единственный показатель, с помощью которого можно оценить работу предприятия, как положительную. Прибыль может быть получена и от крупной реализации активов. А это еще не свидетельство того, что предприятие сработало эффективно. Скорее, наоборот, раз распродает активы. Для оценки состояния предприятия используется целый ряд финансово-экономических показателей эффективности.

Значение прибыли состоит в том, что она отражает конечный финансовый результат. Вместе с тем на величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия.

К таким факторам можно отнести конъюнктуру рынка, уровень цен на природные ресурсы, цены на продукцию и реализованная продукция. Эти факторы не зависят от предприятия. А к факторам, которые зависимы от предприятия, относят следующие: степень компетентности и профессионализма руководителей и менеджеров, методы организации труда и процесса производства, конкурентоспособность реализуемой продукции и прочие[4].

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Также прибыль обладает еще одной важнейшей функцией: стимулирующей[5]. То есть прибыль – это цель, которую стремится достичь команда во главе с руководителем и специалистами предприятия.

И конечно, еще одна функция прибыли, которая связана с тематикой данной работы, - это образование бюджетов государства в виде налогов, сборов и платежей всех уровней. Она поступает в бюджеты в виде налогов, а также экономических санкций и используется на различные цели, определенные расходной частью бюджета и утвержденные в законодательном порядке[6].

Таким образом, в данном параграфе была определена прибыль, как экономическая категория. Прибыль – это индикатор показателя эффективности работы любого предприятия. То есть, если предприятие прибыльное, то можно говорить об его эффективной работе. Прибыль – это цель предпринимательства. Предприятия должны делиться прибылью с государственным бюджетом. Это налоги и сборы. Одним из основных налогов является налог на прибыль организаций.

1.2 Порядок осуществления выездной налоговой проверки

В соответствии со статьей 89 Налогового кодекса Российской Федерации выездная налоговая проверка налогоплательщика (налогового агента, плательщика сбора), его филиала или представительства проводится на основании решения руководителя (его заместителя) налогового органа. Указанное решение должно содержать: наименование налогового органа; номер решения и дату его вынесения; наименование налогоплательщика (налогового агента, плательщика сбора) или Ф.И.О. индивидуального предпринимателя, в отношении которого назначается проверка (в случае назначения выездной налоговой проверки филиала или представительства налогоплательщика-организации помимо наименования организации указывается наименование филиала или представительства, у которого назначается проверка, а также код причины постановки на учет); идентификационный номер налогоплательщика; период финансово-хозяйственной деятельности налогоплательщика (налогового агента, плательщика сбора) либо его филиала или представительства, за который проводится проверка; вопросы проверки (виды налогов, по которым проводится проверка); Ф.И.О., должности и классные чины (специальные звания) лиц, входящих в состав проверяющей группы, в том числе сотрудников федеральных органов налоговой полиции, иных правоохранительных и контролирующих органов (в случае привлечения этих лиц к налоговым проверкам в установленном порядке); подпись лица, вынесшего решение, с указанием его Ф.И.О., должности и классного чина[7].

Форма настоящего решения приведена в приложении N 1 к настоящему Порядку.

При принятии решения о назначении выездной налоговой проверки руководитель налогового органа (его заместитель) должен учитывать следующие ограничения, установленные статьями 87 и 89 Налогового кодекса Российской Федерации[8]:

а) не допускается назначение в течение одного календарного года двух и более выездных налоговых проверок налогоплательщика (налогового агента, плательщика сбора) либо его филиала или представительства по одним и тем же налогам за один и тот же период.

Назначение выездных налоговых проверок филиалов или представительств налогоплательщика (налогового агента, плательщика сбора) может проводится независимо от проведения проверок самого налогоплательщика (налогового агента, плательщика сбора).

Выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика (плательщика сбора-организации), а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может назначаться независимо от времени проведения предыдущей проверки[9].

б) запрещается назначение повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком (плательщиком сбора) за уже проверенный налоговый период, за исключением случаев, когда такая проверка назначается в связи с реорганизацией или ликвидацией организации-налогоплательщика (плательщика сбора-организации) или в порядке контроля вышестоящего налогового органа за деятельностью налогового органа, проводившего проверку.

в) выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика (плательщика сбора, налогового агента), непосредственно предшествовавших году проведения проверки.

В случае назначения повторной выездной налоговой проверки в связи с ликвидацией или реорганизацией организации-налогоплательщика (плательщика сбора-организации) принимается решение по форме, приведенной в приложении N 2 к настоящему Порядку. Названное решение, помимо реквизитов, указанных в пункте 1 настоящего Порядка, должно содержать ссылку на причину проведения выездной налоговой проверки (реорганизация (ликвидация).

Решение руководителя (его заместителя) вышестоящего налогового органа о назначении повторной выездной налоговой проверки в порядке контроля за деятельностью налогового органа оформляется в виде мотивированного постановления.

Постановление руководителя (его заместителя) вышестоящего налогового органа о проведении повторной выездной налоговой проверки, помимо реквизитов, перечисленных в пункте 1 настоящего Порядка, должно содержать ссылку на обстоятельства, явившиеся основаниями для назначения указанной проверки.

При проведении выездной налоговой проверки в целях выяснения обстоятельств, имеющих значение для полноты проверки, должностные лица налогового органа в соответствии со ст.92 НК РФ вправе производить осмотр территорий, помещений налогоплательщика (производственных, складских и торговых и других, используемых налогоплательщиком для извлечения дохода), его документов и предметов.

Вне рамок проведения выездной налоговой проверки может быть произведен только осмотр документов и предметов, если они были получены должностным лицом налогового органа либо в результате ранее произведенных действий по осуществлению налогового контроля, либо при согласии их владельца.

При осуществлении осмотра должностные лица налогового органа должны соблюдать требования ст.91 НК РФ: предъявить служебные удостоверения и решение руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки. Осмотр вправе проводить только те должностные лица налогового органа, которые указаны в решении о проведении выездной налоговой проверки.

Пунктом 3 ст.92 НК РФ предусмотрено обязательное присутствие понятых при осмотре территории, помещения, документов или предметов. Участие понятых регламентировано ст.98 НК РФ[10]:

- понятые вызываются в количестве не менее двух человек;

- в качестве понятых могут быть вызваны любые не заинтересованные в исходе дела физические лица;

- не допускается участие в качестве понятых должностных лиц налоговых органов;

- понятые обязаны удостоверить в протоколе факт, содержание и результаты действий, производившихся в их присутствии. Они вправе делать по поводу произведенных действий замечания, которые подлежат внесению в протокол[11].

В случае необходимости налоговый орган или суд может опросить понятых по обстоятельствам, ставшим им известными при проведении осмотра.

В соответствии с п.5 ст.92 НК РФ должен быть составлен протокол о производстве осмотра с соблюдением требований, установленных ст.99 НК РФ, которые заключаются в следующем.

В протоколе должны быть указаны:

- его наименование;

- место и дата производства конкретного действия;

- время начала и окончания действия;

- должность, Ф.И.О. лица, составившего протокол;

- Ф.И.О. каждого лица, участвовавшего в действии или присутствовавшего при его проведении, а в необходимых случаях - его адрес, гражданство, сведения о том, владеет ли он русским языком;

- содержание действия, последовательность его проведения;

- выявленные при производстве действия существенные для дела факты и обстоятельства.

Протокол осмотра имеет доказательственную силу и может являться одним из существенных доказательств при рассмотрении дела в судебных органах.

В соответствии с Инструкцией N 60 протокол осмотра должен быть приложен к акту выездной налоговой проверки.

1.3 Элементы налога на прибыль

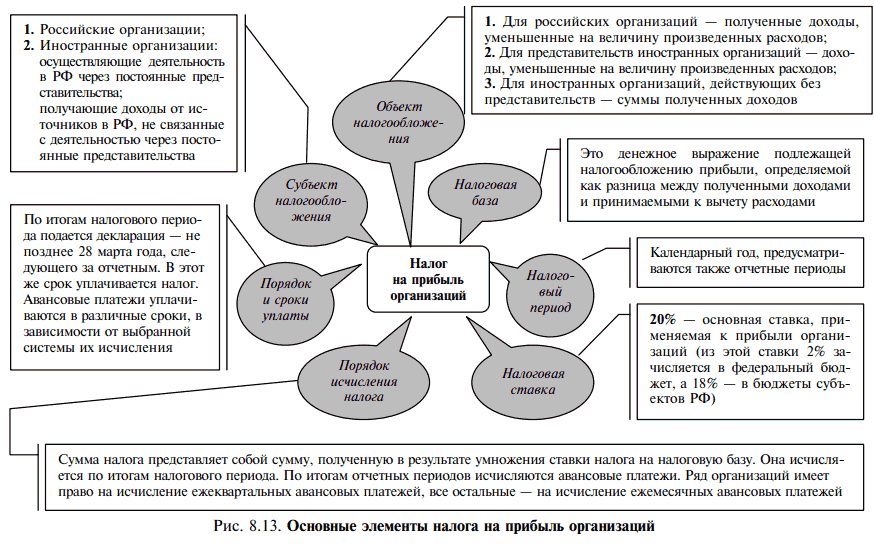

Элементы налога на прибыль регламентируются Налоговым Кодексом Российской Федерации. Рассмотрим, что включают в себя элементы налога на прибыль. Элементы на прибыль представлены в приложении 1 и 2 к данной работе[12].

1) Российские организации, то есть те организации, которые осуществляют свою экономическо-финансовую деятельность на территории Российской Федерации.

2) Иностранные организации, которые либо осуществляют свою хозяйственную деятельность на территории Российской Федерации посредством функционирования постоянных представительств, либо получают доход от различных источников, которые также находятся на территории Российской Федерации.

3) Все организации, которые ответственны, как налогоплательщики, в отношении уплаты налога на прибыль. То есть те налогоплательщики, которые обязаны уплачивать в бюджет налог на прибыль в силу особенностей своей деятельности[13].

Следует отметить, что существуют организации, занимающиеся производственно-хозяйственной или иной деятельностью, которые в силу ряда обстоятельств не являются налогоплательщиками в отношении налога на прибыль. Рассмотрим эту группу хозяйственных субъектов.

- организации, являющиеся иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи[14]

- организации, являющиеся иностранными маркетинговыми партнерами Международного олимпийского комитета, в отношении доходов, полученных в связи с организацией и проведением Игр.

- организации, являющиеся официальными вещательными компаниями, в отношении доходов от операций по производству и распространению продукции СМИ в период проведения Игр.

- организации, которые получили статус участника «Сколково», освобождены от уплаты налога на прибыль в течение 10 лет со дня получения статуса участника[15].

Однако участник данного инновационного проекта может потерять право не уплачивать налог на прибыль в бюджет, если утрачен статус участника проекта, а также полученный объем выручки превысил за год 1 млрд. рублей.

4) Прибыль, полученная налогоплательщиком.

Прибыль является элементом налога на прибыль в виде разности полученного дохода от операционной деятельности и себестоимости произведенной продукции или услуг для российских предпринимателей.

Прибыль является элементом налога на прибыль в виде разности доходов и затрат, полученных представительствами иностранных организаций в РФ[16].

Прибыль является элементом налога на прибыль в виде доходов, полученных от источников РФ для иных иностранных организаций.

Существуют следующие методы доходов и расходов: это кассовый и метод начисления.

5) Налоговая база. Налоговая база – это выражение объема прибыли, которая подлежит налогообложению, в денежном выражении[17].

Особенности определения налоговой базы:

-по доходам, полученным от долевого участия в других организациях.

-налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств.

-участников договора доверительного управления имуществом.

-по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда).

-по доходам, полученным участниками договора простого товарищества.

-при уступке (переуступке) права требования.

-по операциям с ценными бумагами.

-по доходам, полученным участниками консолидированной группы налогоплательщиков.

-по доходам, полученным участниками договора инвестиционного товарищества[18].

5) Отчетные периоды также включаются в элементы налога на прибыль. Это может быть первый квартал, полугодие и девять месяцев календарного года.

6) Отчетность по налогу также включается в элементы налога на прибыль[19].

Каждый налогоплательщик обязан в установленный законодательством срок, это может быть конец отчетного и налогового периода, предоставлять налоговую документацию, которая является основанием для уплаты налога на прибыль. Данная налоговая отчетность представляет собой налоговую декларацию. Следует отметить, что налоговые декларации по итогам всего года должны представиться в органы налогового контроля не позднее 28 марта года, следующего за отчетным годом[20].

Те организации, которые получили статус участника проекта инновационных технологий «Сколково», вместе с налоговой декларацией по итогам работы предоставляют в органы налогового контроля и расчет размера совокупного размера прибыли[21].

Такая декларация составляется на основе данных налогового учета и консолидированной налоговой базы в целом по консолидированной группе только в части исчисления налога в отношении консолидированной налоговой базы.

Участники консолидированной группы налогоплательщиков при этом не представляют налоговых деклараций в налоговые органы по месту своего учета, если они не получают доходов, не включаемых в консолидированную налоговую базу этой группы.

А в случае, если участники консолидированной группы получают доходы, не включаемые в консолидированную налоговую базу этой группы, то они представляют в налоговые органы по месту своего учета налоговые декларации только в части исчисления налога в отношении таких доходов.

Таким образом, в завершении данной главы можно сделать следующие выводы. В первую очередь была проанализирована категория прибыли, как экономическая. Ведь прибыль – это и есть объект налогообложения со стороны налога на прибыль. Было доказано, что прибыль – это цель и результат деятельности любого предприятия.

Также была рассмотрена история возникновения, становления и развития налога на прибыль. После того, как была определена сущность налога на прибыль, были проанализированы элементы налога на прибыли, и была дана их характеристика.

Глава 2. Порядок осуществления налоговой проверки

2.1 Расчет налоговой базы

Налоговая база рассчитывается, исходя из объема налогооблагаемого дохода. На его основе и рассчитывается налогооблагаемая база, которая в дальнейшем послужит основой для расчета налоговой базы для конкретного предприятия.

Итак, налоговая база включает в себя следующие налогооблагаемые доходы. Налогооблагаемые доходы включают в себя:

-доходы, связанные с реализацией товаров (работ, услуг) как собственного производства, так и приобретенных;

-внереализационные доходы:

-положительные курсовые разницы;

-положительные суммовые разницы;

-доходы (прибыль) прошлых лет, выявленные в отчетном году;

-штрафы, пени;

-имущество, полученное безвозмездно;

-проценты по коммерческим кредитам и векселям;

-стоимость ценностей полученных при ликвидации ОС;

-стоимость ценностей, выявленных при инвентаризации;

-списанная кредиторская задолженность;

-полученные дивиденды;

-полученные проценты по займам;

-доходы от участия в совместной деятельности и пр.[22]

К необлагаемым доходам относят следующие виды доходов[23]:

-суммы предварительной оплаты за товар (работы, услуги) при использовании метода начисления;

-суммы кредитов, которые получены от банковских учреждений;

-стоимость имущества, которое получено в качестве вклада в уставный капитал.

- стоимость имущества, которое получено, как залог и задаток.

Налогом на прибыль вовсе не облагается стоимость имущества, которое получено безвозмездно[24]:

-от физического лица, доля которого в уставе организации более 50 %;

-от другой организации, доля которой в уставе организации-получателя более 50 %;

-от другой организации, если доля организации-получателя в ее уставном капитале более 50 %[25].

Также при расчете налоговой базы большое значение имеют расходы, которые вычитаются из налогооблагаемого размера прибыли, а, значит уменьшают ее объем. Расходы, которые не учитываются при расчет налога на прибыль следующие:

- материальные расходы;

- расходы на оплату заработной платы персонала, премии и доплаты, а также компенсации различного характера.

- амортизация основных средств, то есть те расходы, которые связаны с расходом по износу основных фондов предприятия.

- внереализационные расходы (это списанная дебиторская задолженность, отрицательные курсовые разницы, проценты по кредитам и займам и прочее).

Для более полного понимания расчета налоговой базы рассмотрим пример расчета налоговой базы, исходя из данных предприятия ООО Тюльпан.

Известно, что ООО Тюльпан занимается производством мелкой бытовой техники. Данное предприятие получило в данном отчетном году кредит от банковского учреждения в размере 500000 рублей с предоплатой в размере 200000 рублей. Известно, что суммы по кредиту и по предварительной оплате данного кредита не подлежат обложению налогом на прибыль.

За первый квартал 2015 года предприятием ООО Тюльпан была получена выручка от реализации продукции в размере 1770000 рублей. Сумма НДС, включенная в выручку составляет 270000 рублей.

При производстве мелкой бытовой техники предприятием ООО Тюльпан было использовано сырье и материалы на общую сумму

200 000 рублей.

Расходы на выплату заработной платы для рабочих, которые задействованы в основном производстве составили 100 000 рублей.

Расходы на страховые взносы с заработной платы 80 000 рублей.

Расходы на амортизацию оборудования 50 000 рублей.

Проценты по выданному кредиту другой фирме, учитываемые в целях налогообложения, за отчетный период составили 25 000 рублей.

В прошлом году ООО «Ромашка» получило налоговый убыток в сумме

130 000 рублей.

Таким образом, расходы за первый квартал 2015 года по предприятию ООО Тюльпан, составили следующую сумму: 200000 рублей + 100000 рублей + 80000 рублей +50000 рублей +25000 рублей = 455000 рублей.

Таким образом, сумма налогооблагаемого дохода составила: 1770000 рублей – 455000 рублей – 270000 рублей – 130000 рублей = 915000 рублей.

Из выручки от продаж были вычтены затраты на сырье, затраты на заработную плату основному персоналу, который участвовал в производстве продукции, внереализационные расходы, расходы на страховые взносы, расходы на амортизацию основных фондов и средств.

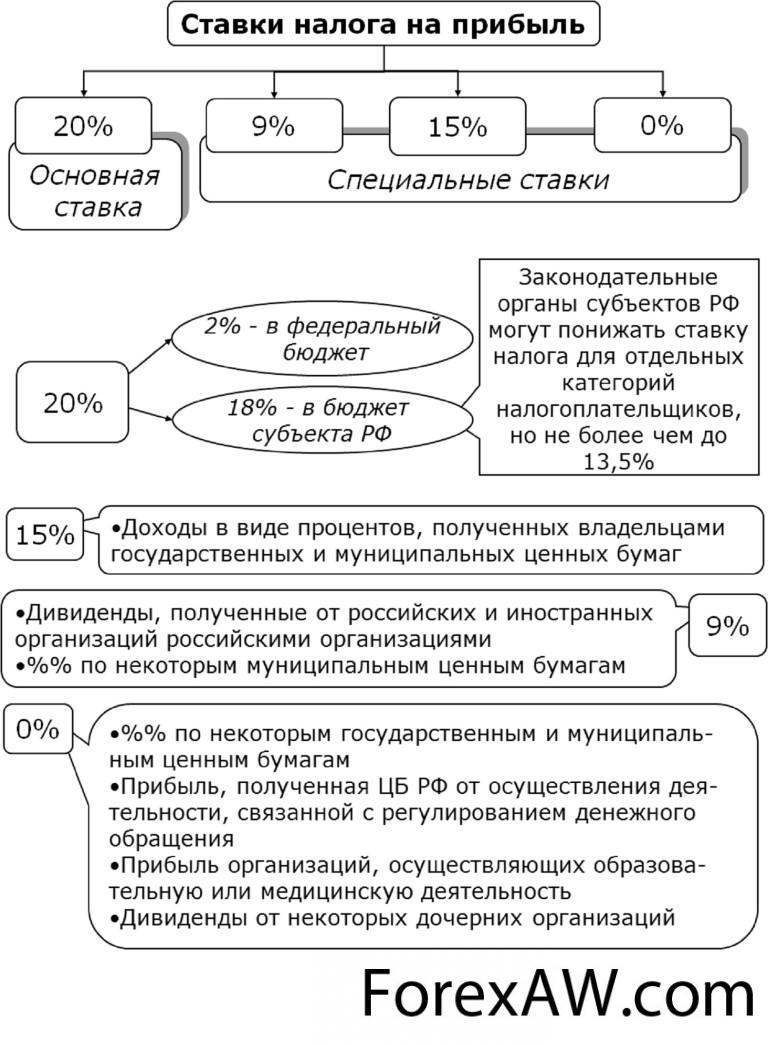

Ставка налога на прибыль составляет 20%, из которых 18% идет в региональный бюджет, а 2% направляется в федеральный бюджет[26].

Сумма налога на прибыль, которая останется в региональном бюджете составляет следующую сумму: 915000 рублей *18% = 164700 рублей.

Сумма налога на прибыль, которая должна быть направлена в федеральный бюджет, составит следующую сумму: 915000 рублей * 2% = 18300 рублей.

Таким образом, общая сумма налога, которая должна быть уплачена в государственный бюджет, составит следующую сумму: 164700 рублей + 18300 рублей = 183000 рублей.

Таким образом, в данном разделе был проанализирован порядок расчета налоговой базы. Были определены те виды доходов, которые включаются в налогооблагаемый доход, а также те виды доходов, которые не должны включаться в налоговую базу. Все данные были подкреплены практическим примером, на основании которого была рассчитана налоговая база и размер налога на прибыль в региональный и федеральный бюджеты для предприятия ООО Тюльпан.

2.2 Ставки налога на прибыль, порядок его уплаты в бюджет

Налог на прибыль является одним из главных источников наполнения доходной части Госбюджета, а также бюджетов субъектов РФ. С принятием НК РФ, изменился и размер налога на прибыль. В 2016 году, по всей видимости, никаких серьезных поправок в НК вносить не планируют, поэтому и налог на прибыль в 2016 году также останется без изменений[27].

Основная ставка налога на прибыль составляет 20%[28]. Из них 2% подлежат направлению в федеральный бюджет, 18% — в бюджет субъекта федерации. При этом для каждой из этих двух частей ставки могут применяться специальные условия и льготы.

Размер ставки, перечисляемой в местный бюджет, может быть установлен в меньшем размере в зависимости от налоговой политики конкретной территории, но не ниже 13,5%[29].

Размер ставки, перечисляемой в федеральный бюджет, определяется принадлежностью к определенной экономической зоне или в зависимости от сферы деятельности юридического лица и может быть снижен до 0%.

Такие условия предусмотрены для территорий, являющихся свободными экономическими зонами, а также территорий опережающего социально-экономического развития.

Отдельные условия налогообложения установлены для республики Крым и города федерального значения Севастополь, которые признаны свободными экономическими зонами. На этих территориях общая ставка налога установлена в размере 13,5%, из них в региональный бюджет – 13,5%, в федеральный бюджет — 0%. Участники проекта «Инновационный центр «Сколково» освобождены от уплаты данного налога. Отдельные условия уплаты предусмотрены для доходов в виде дивидендов, размеры ставок зависят от вида дивидендов и способа их получения (ст.284.3 НК РФ). Полный список налоговых льгот и категорий плательщиков, имеющих право на такие льготы, содержится в ст.284 НК РФ[30].

Для отдельных категорий плательщиков, таких как банки, страховые компании, негосударственные пенсионные фонды и т.д., предусмотрены специальные принципы учета доходов и расходов. В частности, для банков запрещено применение кассового метода учета, обязательное резервирование по нормативам Центрального Банка не может быть учтено в расходах, уменьшающих налоговую базу. Подробный список сфер деятельности и особенностей налогового учета принадлежащих к ним организаций в ст. 290-310 НК РФ[31].

В зависимости от ставки налога на прибыль, порядок уплаты налога может отличаться. Так, возможны следующие варианты:

1. Ставка налога 20% (или ниже, если это установлено региональным законодательством)

В соответствии со ст. 284 Налогового кодекса РФ, налог на прибыль перечисляется в два бюджета[32]:

-2 процента от суммы прибыли - в федеральный бюджет;

-18 процентов от суммы прибыли - в региональный бюджет (если региональным законодательством не установлена более низкая ставка).

2. Ставка налога - 20, 15, 10, 9, 0%

3. Особый порядок уплаты налога на прибыль при ликвидации или реорганизации организации.

За нарушение, которое состоит в том, что предприятие налогоплательщик не желает уплачивать налог на прибыль в государственный бюджет, законодательство предусмотрена система штрафов.

1. За неуплату налога по итогам года (ст. 122, ст. 123 Налогового кодекса РФ) размер штрафа, возложенного на организацию, составит:

20% от суммы недоимки;

до 40% от суммы недоимки - если проверка выявит умышленное занижение налога.

2. Административная ответственность, возложенная на руководителя организации или главного бухгалтера в связи с грубым нарушением правил бухучета, составит: 2000 - 3000 рублей - если в учете и отчетности сумма налога искажена не менее чем на 10 процентов[33].

3. В некоторых случаях возможно привлечение виновных к уголовной ответственности.

Ставки налога на прибыль представлены в приложении 3 к данной работе.

Таким образом, в данном параграфе, была дана характеристика основным ставка налога на прибыль.

2.3 Анализ ошибок при расчете налога на прибыль

В практике возможны следующие случаи, когда предприятие добросовестно уплачивает налог на прибыль. Уплачивает его, как в региональный, так и в федеральный бюджет. Однако возникают проблемы с налоговыми органами из-за того, что в налоговой отчетности возникла ошибка. Подобные ошибки могут породить серьезные споры между налоговыми органами и налогоплательщиками в отношении уплачиваемого налога на прибыль.

Самой типичной ошибкой, которая выявляется налоговыми органами при проверке налоговой отчетности, является ошибки в определении налогооблагаемой базы. Сложность состоит в определении отдельных видов доходов и расходов для определения налогооблагаемой базы дохода.

Для того, чтобы избежать возникновение данных спорных ситуаций, Налоговым Кодексом РФ были разработаны следующие перечни критериев, на основании которых могут быть признаны расходы, которые вычитаются из налоговой базы для исчисления налога на прибыль. Данные расходы должны быть:

1) обоснованны;

2) произведены для осуществления деятельности;

3) документально подтверждены, значит, круг тех расходов, которые уменьшают налоговую базу, ограничивается[34]. Налоговые органы с учетом этих специальных критериев выявляют расходы, которые налогоплательщики необоснованно вносят в общую массу учитываемых расходов для целей налогообложения. Законность действий налоговых органов в таких случаях вызывает сомнения[35].

Другая ошибка, которая признается налоговыми органами и вызывает сомнения в добросовестности налогоплательщика, это когда на предприятии темп роста расходов значительно превышает темп роста самой выручки. То есть налоговые органы подозревают предприятие, которое подало декларацию по налогам, в том, что оно преднамеренно раздувает свои расходы.

Для того, чтобы доказать свою правоту в части того, что расходы действительно растут более высокими темпами, чем растет выручка от продаж, предприятие налогоплательщик – должно предоставить в налоговые органы документы, которые действительно подтверждают данный факт опережающего роста расходов над выручкой от продаж. Одним из таких доказательных документов является предоставление налоговым органам маркетинговый план или маркетинговая политика и стратегия.

Проблема в том, что несоответствие между темпами ростами выручки от продаж и расходами предприятия, может возникнуть из-за самых разнообразных причин. Это может возникнуть, если предприятие, к примеру, продает товар со скидками, по сниженным ценам, по себестоимости или раздает его бесплатно в рекламных целях. Поэтому финансовой службе компании стоит с усиленным вниманием следить, чтобы в маркетинговом плане было подробно расписано, кому, когда и почему предоставлены скидки, премии, бонусы, а также из-за чего товар продается по невысокой цене (например, из-за вывода новой продукции на рынок, из-за отсутствия спроса, из-за сезонного характера товара).

Кроме того, в этом документе обязательно должны быть прописаны условия проведения рекламных кампаний, затраты на их проведение и ожидаемые результаты.

Еще одной распространенной ошибкой, которая выявляется налоговыми органами при проверке налоговой отчетности, это нарушения, которые связаны с документальным подтверждением затрат. Чаще всего споры между органами налогового контроля и налогоплательщиками вызваны несоответствиями в расходах на аренду имущества, информационных и прочих услуг.

С особой тщательностью налоговики проверяют документы по расходам на транспорт, рекламу, командировки, ГСМ, ремонт офисных помещений[36].

Рассмотрим пример. Предположим, что единственный учредитель предприятия – это физическое лицо. Данным физическим лицом было предоставлено предприятию в безвозмездное пользование автомобиль. Сумма арендной платы согласно рыночному уровню составляет 200000 рублей в год. А расходы, которые связаны с содержанием автомобиля составляют 100000 рублей в год.

Доход, который был включен в налоговую базу по налогу на прибыль, при безвозмездном пользовании, составят без договора ссуды 200000 рублей, при безвозмездном пользовании с договором ссуды 200000 рублей, а при арене 0 рублей.

Расходы, учитываемые в налоговом учете, при безвозмездном пользовании без договора ссуды будут равны 0, при безвозмездном пользовании с договором ссуды 100000 рублей, при аренде 300000 рублей. (200000 рублей + 100000 рублей).

Ставка налога на прибыль составляет 20%, из которых 18% перечисляются в региональный бюджет, а 2% перечисляются в федеральный бюджет.

Сумма налога на прибыль, которая подлежит уплате в бюджет, составляет:

- при безвозмездном пользовании без договора ссуды (200000 рублей – 0) * 20% =40000 рублей.

- при безвозмездном пользовании с договором ссуды (200000 рублей – 100000 рублей) *20% = 20000 рублей.

- при аренде (200000 рублей – 300000 рублей) *20% = -20000 рублей.

Налог с доходов физических лиц или НДФЛ составляет 13% и составит 200000 рублей * 13% = 26000 рублей.

Итак, налоговая экономия по сравнению с безвозмездным пользованием без договора ссуды очевидна: при безвозмездном пользовании с договором ссуды 20000 рублей.

Большие претензии со стороны налоговых органов могут вызвать расходы, связанные с убытками прошлых лет[37]. Чтобы выиграть возникший спор, необходимо в налоговые органы предоставить информацию о причинах появления убытка. Это может быть и дорогостоящий ремонт, и наладка новой производственной линии. Все должно быть подтверждено документально[38].

Основной аргумент при отказе в признании расходов на международные и междугородные телефонные звонки отсутствие у компании договорных отношений с партнерами, которым звонили сотрудники компании. Этот факт сам по себе не говорит о том, что переговоры не связаны с деятельностью организации, так как сотрудники могли связываться с потенциальными партнерами. Чтобы защитить себя от подобных претензий и подтвердить производственный характер расходов, помимо счетов на оплату услуг, стоит оформить и другие документы. Желательно, чтобы был приказ по компании о порядке пользования международной и междугородной связью в целях ведения телефонных переговоров с потенциальными контрагентами. Не лишним будет журнал учета звонков с указанием времени, страны (города), цели звонка, абонента и номера его телефона.

Таким образом, в завершении главы можно прийти к следующим выводам.

Был подробно проанализирован порядок расчета налоговой базы. Были определены те виды доходов, которые включаются в налогооблагаемый доход, а также те виды доходов, которые не должны включаться в налоговую базу. Все данные были подкреплены практическим примером, на основании которого была рассчитана налоговая база и размер налога на прибыль в региональный и федеральный бюджеты для предприятия ООО Тюльпан.

Далее были рассмотрены основные ставки по налогу на прибыль. Все ставки регламентируются Налоговым Кодексом РФ. Кроме этого, были рассмотрены основные типичные ошибки, которые допускаются предприятиями налогоплательщиками при расчете налогооблагаемой базы доходов. Основную сложность представляют споры с налоговыми органами в части признания тех или иных расходов, как вычитаемых из объема налоговой базы. Основные тезисы также были подтверждены практическим примером.

Налог на прибыль имеет важное значение в обеспечении финансово-экономической безопасности страны, поэтому его рассмотрению придают существенное значение.

Заключение

Цель налогового контроля может быть определена как обеспечение законности и эффективности налогообложения. Наиболее ярко это выражается в проверке соблюдения специальных налоговых режимов.

Налоговый контроль за законностью распространяется и на совершение действий (операций), установленных не только запрещающими нормами. Например, подконтрольными являются требования о предоставлении налоговым органам информации, необходимой для контроля за правильностью исчисления и полнотой уплаты налогов.

Основная цель налогового контроля реализуется путем решения определенных задач, зависящих от проводимой государством финансовой политики, а именно:

—обеспечения экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных фондов; обеспечения надлежащего контроля за формированием? государственных доходов и рациональным их использованием;

— улучшения взаимодействия и координации деятельности контрольных органов в Российской Федерации;

— проверки выполнения финансовых обязательств перед государством и муниципальными образованиями со стороны организаций и физических лиц;

— проверки целевого использования налоговых льгот;

— пресечения и профилактики правонарушений в налоговой сфере.

Во второй главе подробно проанализирован порядок расчета налоговой базы. Были определены те виды доходов, которые включаются в налогооблагаемый доход, а также те виды доходов, которые не должны включаться в налоговую базу. Все данные были подкреплены практическим примером, на основании которого была рассчитана налоговая база и размер налога на прибыль в региональный и федеральный бюджеты для предприятия ООО Тюльпан.

Далее были рассмотрены основные ставки по налогу на прибыль. Все ставки регламентируются Налоговым Кодексом РФ. Кроме этого, были рассмотрены основные типичные ошибки, которые допускаются предприятиями налогоплательщиками при расчете налогооблагаемой базы доходов. Основную сложность представляют споры с налоговыми органами в части признания тех или иных расходов, как вычитаемых из объема налоговой базы. Основные тезисы также были подтверждены практическим примером. Налог на прибыль имеет важное значение в обеспечении финансово-экономической безопасности страны, поэтому его рассмотрению придают существенное значение.

Кроме того, одним из самых важных с точки зрения эффективности деятельности хозяйствующих субъектов является применение прямого налога – налога на прибыль. Налог на прибыль представляет собой определенный процент от суммы дохода от производства и реализации товаров (работ, услуг) за минусом затрат, разрешенных законодательством к вычету.

Российское применение налога на прибыль имеет свои особенности. Они состоят в том, что налоговое законодательство запрещает вычет из налоговой базы расходов, связанных с капитальным строительством, многих текущих затрат. Это искажает действительный размер налога, и способствует росту несправедливости в отношении изымаемого налога на прибыль предприятий. Налог на прибыль предусматривает стимулирование развития собственной производственной базы организаций.

В заключении следует отметить, что на сегодняшний день государство постепенно меняет свое отношение к вопросу экономического стимулирования работы хозяйствующих субъектов. Ранее наблюдалась бесконтрольная раздача налоговых льгот предприятиям некоммерческой деятельности.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

Приложение 1

Приложение 2

Приложение 3

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 137. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 137. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.60. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 231. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 135 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 235 ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 144 ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 117. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 117. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 245. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества» ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

- Роль мотивации в поведении организации (Мотивации в управлении персоналом)

- Акцизы. Акциз - представитель косвенного налогообложения

- Роль мотивации в поведении организации ( Понятие и сущность системы мотивации )

- «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика»

- Опека и попечительство. Патронаж над дееспособными гражданами ( Понятие опеки и попечительства )

- Облачные сервисы.

- Налог на имущество организаций. Налог на имущество физических лиц (Сущность налога на имущество)

- Процедуры несостоятельности (банкротства ).

- Игра как средство воспитания личности младшего школьника

- «РОЛЬ ВОСПИТАТЕЛЯ В ПРОЦЕССЕ АДАПТАЦИИ К ДОШКОЛЬНОМУ УЧРЕЖДЕНИЮ»

- «Применение метода беседы в изучение личности»

- Барьеры на пути эффективных коммуникаций ( Подходы к определению понятия барьера коммуникации )