«Виды налогов. Классификация налогов. Налоговая система. Налоговая политика»

Содержание:

Введение

Налоги – это необходимое звено экономических отношений, которое появилось с возникновением первых социальных потребностей. Налоги берут свое начало еще при распаде родоплеменного строя, а развитие получили при образовании государства. В современном мире налоги - основной источник пополнения государственной казны. Совокупность введенных налогов, а также принципов, форм и методов их определения, модификации, отмены, взыскания и контроля формируют налоговую систему государства. Формирование и модификация форм государственного устройства всегда сопутствуют реорганизацией налоговой системы. При помощи налогов устанавливаются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, и банками.

Актуальность данной темы обоснована, тем фактором, что с помощью налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. Помимо финансовых функций, налоговая система применяется для экономического воздействия государства на общественное производство, его динамику и структуру, а также на состояние научно-технического прогресса.

Объектом курсовой работы является налоговая система РФ, предметом - налоги.

Целью работы является: изучить специфику появления, становления и развития налогов.

В соответствии с целью работы поставлены следующие задачи:

- выявить этапы возникновения и развития налогов;

- дать характеристику основным историческим этапам становления налогов;

- изучить теоретические аспекты налогообложения;

- оценить эволюцию становления налоговой системы с России;

- выявить проблемы налогообложения;

- предложить пути оптимизации налоговой системы.

Практическая значимость работы заключается в том, что проведенное исследование может быть использовано для дальнейших, более углубленных исследований по данной теме.

В работе использовались следующие методы исследования: изучение и обобщение отечественной и зарубежной литературы по теме работы, аналитический и статистический методы, а также метод сравнения.

Методологическую и теоретическую основу работы составляют основные положения, содержащиеся в публикациях отечественных и зарубежных ученых-экономистов. Для раскрытия темы были также использованы материалы периодических изданий.

1. Теоретические аспекты и этапы становления налогообложения

1.1 Экономическая сущность, принципы и функции налогов

Налоги занимают важное место, среди массы экономических рычагов, которыми государство воздействует на рыночную экономику. В условиях рыночной экономики, налоговый механизм - один из важнейших экономических регуляторов, являющийся основой финансово-кредитной системы государственного регулирования экономики. Государство широко использует налоговую политику в качестве регулятора влияния на негативные явления рыночной экономики. Налоги, и весь налоговый механизм, являются инструментом управления экономикой в условиях рынка. От того, насколько верно построен механизм налогообложения, зависит эффективное функционирование всего государства.

Посредством налогов, льгот и финансовых санкций, являющихся неотделимой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, создавая при этом равные условия для каждого участника социального производства. Налоговые способы регулирования финансово-экономических отношений в народном хозяйстве, в сочетании с другими экономическими рычагами, создают нужные предпосылки для образования и функционирования единого рынка.

В России в соответствии с налоговым кодексом, налоги поделены на три вида в зависимости от уровня их установления и взимания: федеральные (на уровне страны); территориальные (на уровне территориального органа государственной власти); местные (на уровне органа местного управления).[1]

Для начала, рассмотрим возникновение и необходимость налогов. Налоги возникли с распределением социума на классы и появлением государства, как "вклады граждан, нужные для содержания... публичной власти... "[2] В истории становления общества, еще ни одно государство не сумело обойтись без налогов, потому как, для выполнения своих функций, а именно удовлетворения социальных нужд, ему требуется определенная сумма денег, которые собираются посредством налогов. Поэтому, наименьший размер налога определяется суммой затрат государства на исполнение его функций: управление, социальные выплаты, охрана, суд и др., - чем больше функций, тем больше размер налогов.

Таким образом, выяснилось что - налогообложение - это система разделения доходов между юридическими, физическими лицами и государством. Налоги - это обязательные платежи в государственный бюджет, изымаемые государством согласно законодательству с юридических и физических лиц, посредством чего удовлетворяются общественные потребности. Налоги обязывают юридических и физических лиц, получающих прибыль, участвовать в образовании финансовых источников государства. Следственно налоги являются главным звеном финансовой политики государства в современных условиях. Основные тезисы налогообложения - это равномерность и определенность. Равномерность - это единый подход государства к налогоплательщикам с точки зрения социума, солидарность правил, а также равная степень убытка для всех налогоплательщиков. Суть определенности состоит в том, что порядок налогообложения устанавливается предварительно законодательством, поэтому размер и крайний срок оплаты налога известен заранее. Государством так же определены наказания и меры взыскания за неуплаченные налоги.

В материальном смысле налог - это определенная сумма денег (или материальных ценностей, если налог является натуральным), подлежащая передаче налогоплательщиком государству в обусловленные сроки и в установленном порядке.

Как экономическая категория - это денежное (имущественное) отношение, опосредующее одностороннее движение денежных средств, от плательщика к государству, в установленном размере, в обусловленные сроки и определенном порядке.

В правовом смысле - это государственный закон, порождающий обязательство как физических, так и юридических лиц, по передаче государству денежных средств (материальных ценностей) в определенных размерах, в обусловленные сроки и в предписанном порядке.

А. Смит назвал четыре основных принципа налогообложения, а именно:

1) каждый должен участвовать в поддержке государства соразмерно своему доходу, который он получает под охраной государства;

2) сумма налога должна быть конкретно определена, срок уплаты, способ и размер уплачиваемого налога должны быть известны как всем налогоплательщикам. Это формирует принцип определенности налогообложения;

3) налог должен взиматься в наиболее удобное время для плательщиков. Этим выражается принцип удобства налогообложения;

4) в кассу государства должна поступать сумма, соразмерная той, которая уплачивает плательщик, т. е. сбор налогов производиться при минимальных издержках, без каких либо комиссий.[3]

Функцию налога обычно определяют, как основное направление действия налога, выражающее его сущность. Но при этом следует учитывать, что налог не возникает сам по себе с заранее предопределенными функциями, налог является установлением государства. И именно Государство формирует устройство налога, задавая ему то или иное свойство, либо стремиться посредством налога решить ту или иную экономическую или социальную проблему.

Существование налогов, обусловлено существованием государства, цель и задачи налогообложения, также определяются государством. Вне государства и его соответствующего действия, закона об установлении налогов не существует. С этой точки зрения, налог - это проявление воли государства, которое несет в себе определенное субъективное начало.

Функция налога - это установленное государством направление действия налога, определяемое потребностями государства и возможностями экономики.

Обложение налогами предполагает следующее:

- фискальную (экономическую) функцию;

- распределительную (общественную) функцию;

- стабилизирующую функцию, что в свою очередь разделяется на следующие

подфункции:

- стимулирующую;

- дестимулирующую (ограничивающую);

- воспроизводственную;

- контрольную;

- поощрительную.[4]

Виды налогов в зависимости от источников их покрытия:

- налоги, затраты согласно которым определяется первоначальная стоимость продукции (работ, услуг):

- земельный налог;

- налог за использование автомобильных дорог, взимаемый с собственников автотранспортных средств, налоги за эксплуатацию природных ресурсов;

- издержки, согласно которым определяется выручка от реализации продукции (работ, услуг):

- НДС;

- акцизы;

- экспортные таксы;

- налоги на прибыль, собственность предприятий, рекламу;

- целевые пошлины на содержание, благоустройство и уборку местности;

- сбор на содержание квартирного фонда и объектов социальной среды;

- сбор на нужды образовательных органов;

- налоги за парковку авто.[5] (См. также приложение 1 Виды налогов)

1.2 Классификация и виды налогов

Элементы налога

Налоговая концепция основывается на определенных законах государства, которые определяют точные методы, и систему взимания налогов. То есть устанавливают определенные элементы налогов, рассмотрим их:

* объект налога — это собственность или прибыль, подлежащие обложению, измеряемые количественно, которые являются основой для того чтобы исчислить налог;

* субъект налога — это плательщик, то есть физическое либо юридическое лицо, которое должно в соответствии с законом РФ уплатить налог;

* источник налога — это доход, из которого платится налог;

* ставка налога — значение налоговых отчислений, с единицы объекта налога. Сумма назначается или в варианте твердой ставки, или в варианте процента, называемой - налоговой квотой;

* налоговая льгота — полное или частичное избавление плательщика от уплаты налогов;

* срок уплаты налога — период строго установленный законодательством, в который обязан быть оплачен налог. За его несоблюдение, не зависимо от вины налогоплательщика, взимается пеня.

* правила исчисления и процедура уплаты налога - штрафы и прочие наказания за неуплату налогов.

Различают налоги 2-ух типов.

Первый тип — это налоги на прибыль и собственность, а именно:

- подоходный налог, и налог на доход компаний;

- на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные вклады);

- поимущественные налоги, в том числе налоги на имущество, включая землю и иное недвижимое имущество;

- налог на перевод прибыли и капиталов за границу и прочие.

Они взимаются с определенных физических и юридических лиц, и называются - прямыми налогами.

Второй тип — налоги на товары и услуги:

- налог с оборота — в большинстве цивилизованных государств заменен налогом на добавленную стоимость;

- акцизы (налоги, непосредственно включаемые в цену товара или услуги);

- на наследство;

- на сделки с недвижимостью и ценными бумагами и прочие.

Это косвенные налоги. Они частично либо целиком переносятся на стоимость товара или услуги.[6]

Различают кроме того твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в полной сумме на единицу обложения, независимо от объемов дохода. Пропорциональные — функционируют в равной процентной связи к объекту налога, без учета дифференциации его величины. Прогрессивные ставки подразумевают возрастание величины ставки, согласно критерию увеличения заработка. Прогрессивные налоги — это те налоги, тягость которых интенсивнее всего давит на лиц с большими доходами. Регрессивные ставки подразумевают уменьшение величины ставки согласно критерию увеличения заработка. Регрессивный налог может и не приводить к увеличению абсолютной суммы поступлений в госбюджет при росте доходов налогоплательщиков.

В зависимости от использования, налоги делятся на общие и специфические. Общие налоги, применяются для субсидирования текущих и капитальных расходов государственного и местного бюджетов, без их закрепления за каким-либо определенным типом затрат. Специфические налоги обладают целевым предназначением (к примеру, отчисления на социальное страхование либо отчисления на дорожные фонды).

В Российской Федерации действует трехуровневая налоговая система:

- федеральные налоги, устанавливаются федеральным властью и начисляются в общегосударственный бюджет;

- региональные налоги, находятся в компетенции субъектов федерации;

- местные налоги, устанавливаются и исчисляются местными органами власти.

Виды налогов согласно принципу целевого применения:

- маркированные;

- немаркированные.[7]

Маркировкой называют увязку налога с определенным направлением расходования денежных средств. В случае если налог обладает целевым характером, и не используется ни на какие другие цели, помимо той, для которой он собран, то такого рода налог называется маркированным. Образец маркированных налогов - это платежи в пенсионный фонд, фонд обязательного медицинского страхования, в автодорожный фонд и др. Все остальные налоги являются немаркированными. Преимущество немаркированных налогов состоит в том, что они гарантируют эластичность бюджетной политики – они могут тратиться по усмотрению правительства согласно тем установкам, которые считаются необходимым.

Виды налогов согласно характеру налогообложения:

- пропорциональные (часть налога от дохода, либо средняя сумма налога, от увеличения дохода);

- прогрессивные (часть налога от дохода, с увеличением дохода возрастает);

- регрессивные (часть налога от дохода, с увеличением дохода понижается). [8]

Прогрессивными, как правило, случаются подоходные налоги. Чем больше прибыль, тем большая его часть исчисляется налогом.

Таким образом, с целью взимания подоходного налога введена прогрессивная шкала. К примеру, при заработке до 30 тыс. руб. человек выплачивает налог согласно ставке 12%, в случае если, его прибыль выше указанной суммы, то - 20%. При данном механизме взимания (от них тяжело уклониться) они гарантируют постоянный доход в госбюджет, вне зависимости от динамики прибыли. Помимо этого, психологически они воспринимаются проще, чем прямые, благодаря тому, что платятся незаметно для потребителей, нет прямой связи между уплатой налога и осознанием этого.

Вывод: Таким образом, рассмотрев сущность и виды налогов, выяснилось, что налоги являются необходимым звеном экономики страны, и являются основным источником пополнения государственного бюджета. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, банками, а также с вышестоящими организациями.

Классификация налогов разделяет их по методу установления, упрощая тем самым их взимание с налогоплательщиков.

2 Оценка развития налогообложения в РФ

2.1 Эволюция становления налогообложения в России

Рассмотрим систему обложения налогами в РФ, в допетровскую эпоху (IX—XVII вв.). Впоследствии соединения Древнерусского государства (конец IX в.) основой доходов в казну была дань - прямой сбор (подать), собираемый с жителей. Первые упоминания о взимании дани, принадлежат к времени правления князя Олега (? -912).[9]

Единицей обложения данью в Киевской Руси был - дым (количество печей и труб в каждом домохозяйстве), рало, либо плуг (количество пашни). При сборе определенных прямых налогов, налог «на дым» хранился в РФ вплоть до XVII в. (расклад мирских повинностей, сбор средств на ратных людей, на выкуп пленных, стрелецкая подать), а в Закавказье - вплоть до начала ХХ в.[10]

Дань выплачивали объектами потребления (мехом, пшеницей, и пр.) либо деньгами - «по шлягу с рала» (под «ралом» понимались единица обложения - плуг либо соха; шляг - арабские монеты, платежное средство на Руси в то время).

К XIV в. в Российском государстве сформировалась концепция кормлений - обеспечение права на руководство определенной землей в качестве платы за работу великому князю.

Со второй половины XVI в. налоги и пошлины платились в денежной форме. В военный период вводились чрезвычайные налоги.

Налоговая реформа Петра I (XVII в.). С целью покрытия затрат Петр Великий использовал чрезвычайные налоги. Разработали новые типы податей, «прибыльщики» - госслужащие, деятельность которых обусловливалась так: «сидеть и чинить государю прибыль». По инициативе прибыльщиков были введены: подушная подать; гербовый сбор; налог постоялых дворов; сбор с печей; сбор с плавных судов; сбор с арбузов; сбор с орехов; сбор с реализации съестного; сбор с найма домов; ледокольный сбор и др.

Налоговые реформы первой половины XIX - начала ХХ в.

При Александре I (1777 - 1825, российский правитель с 1801 г.) Были заведены новые обязательные платежи, к примеру, процентный сбор с прибыли от недвижимого имущества.[11]

В связи с проведением крестьянской реформы в 1861 г. Поменялась концепция сбора промыслового налога, были заведены обложение налогами земли, подомовые пошлины и земские налоги. Главными источниками поступлений в казну стали: подушной налог, питейная и таможенная пошлина, соляной налог (в 1862 г. был заведен налог на соль) и налог на сигареты.

Налоговая концепция России в эпоху военного коммунизма и период новой экономической политики (нэпа) (1922-1929 г.г.). Основными источниками прибыли бюджета в первые года Советской власти, были выпуск бумажных денег и контрибуции, т.е. принудительные денежные либо натуральные поборы.

Одним из первых изменений налогового законодательства, после Октябрьской революции стало утверждение Декрета Совета народных комиссаров (Совнарком, СНК) с 24 ноября (7 декабря) на увеличение прибыли с торговых и промышленных предприятий, а также прибыли с частных промыслов.

В согласовании с Постановлением ЦИК и СНК СССР была проведена кардинальная налоговая (перестройка 1930-1932 гг.), в процессе которой была абсолютно упрощена концепция акцизов, а все налоговые платежи компаний (около 60) были унифицированы в два главных платежа – налог с оборота, и отчисления от доходов. Были связаны многие налоги, взыскиваемые с жителей, а существенная их часть аннулирована полностью.[12]

Становление налоговой системы Российской Федерации.

Основы налоговой системы и организация налогового законодательства Российской федерации сформировались в октябре - декабре. 1991 г.

Был установлен Закон РФ с 27 декабря 1991 г. «Об основах налоговой системы в Российской Федерации». Законами РФ от 11 и 18 октября 1991 г. были введены земельный сбор и налоги, зачисляемые в дорожные фонды. 6-7 декабря 1991 г. установлены законы о налоге на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц и т.д.[13]

Все новые налоги вводились в деятельность с 1 января 1992 г. Помимо этого, в 1992 г. было создано Главное управление налоговых расследований при Госналогслужбе РСФСР, реорганизованное через год в независимый орган в сфере налогообложения - Федеральную службу налоговой полиции Российской Федерации. В 1999 г. была установлена первая часть Налогового Кодекса РФ, а в 2000 г. - отдельные главы второй части НК РФ.

2.2 Анализ действующей налоговой системы

Согласно динамике поступлений налогов, сборов и других неотъемлемых платежей в объединенный бюджет РФ, согласно сведениям общегосударственной статистики можно наблюдать следующее:

По данным Федеральной налоговой службы, в объединенный госбюджет Российской Федерации в 2015г. Поступило налогов, сборов и других неотъемлемых платежей, администрируемых ФНС РФ, на сумму 9719,6 миллиардов. руб., что на 26,9% больше, чем за 2014 год.[14]

Основную часть налогов, сборов и других неотъемлемых платежей консолидированного бюджета в 2015г. обеспечили поступления:

- налога на прибыли физических лиц - 20,6% (1984,9 миллиардов. руб.);

- налога на прибыль учреждений - 24,4% (2370,3 миллиардов. руб.),

- налога на добычу полезных ископаемых - 23% (2062,5 миллиардов. руб.),

- налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, реимпортируемые из Республики Беларуси и Республики Казахстан - 19% (1854,8 миллиардов. руб.).

Также, согласна представленной статистике Федеральной налоговой службы, в объединенный бюджет Российской Федерации в январе-феврале 2016г. поступило налогов, сборов и других неотъемлемых платежей, администрируемых ФНС Российской Федерации, на сумму 1416,3 миллиардов. руб., что на 19,8% больше, чем за соответствующий период предыдущего года. В феврале 2016г. поступления в объединенный госбюджет собрали 668,5 миллиардов. руб. и возросли согласно сопоставлению с предыдущим месяцем на 0,1%.

Основную часть налогов, сборов и других неотъемлемых платежей бюджета в январе-феврале 2016г. гарантировали поступления:

- налога на добычу полезных ископаемых - 31,7%;

- налога на прибыли физических лиц - 23,4%;

- налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, реимпортируемые из Республики Беларуси и Республики Казахстан - 20,4%;

- налога в доход учреждений - 14,2%.[15]

В январе-феврале 2016г. в бюджет Российской Федерации поступило федеральных налогов и сборов 1331,3 миллиардов. руб. (94,6% от совокупной суммы налоговых доходов), региональных - 21,1 миллиардов. руб. (1,6% ), местных - 25,6 миллиардов. руб. (2,4%), налогов со специальным налоговым режимом - 33,7 миллиардов. руб. (2,9%).

Поступление налога на доход учреждений в госбюджет Российской Федерации в январе-феврале 2016г. равняется 184,2 миллиардов. руб. и возросло по сопоставлению с соответственным этапом предшествующего года на 40,1%. В совокупной сумме поступлений по данному налогу в январе-феврале 2016 г. часть налога на доход учреждений, зачисляемого в финансовые затраты бюджетной организации Российской Федерации по соответственным ставкам, уменьшилась по сопоставлению с надлежащим периодом предшествующего года на 0,6% и составила 95,8%; часть налога на прибыль, полученная как дивиденды возросла на 1,0 % и составила 2,5%. В феврале 2016г. поступление налога на доход учреждений равняется 1023,7 миллиардов. руб. и возросло по сопоставлению с предшествующим месяцем на 42,4%.[16]

В январе-феврале 2016г. в госбюджет Российской Федерации поступило акцизов согласно подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 113,9 миллиардов. руб., что на 42,8% больше по сопоставлению с соответственным периодом предшествующего года. Основополагающую часть поступлений (96,3%) обеспечили акцизы на табачную продукцию, бензин, дизельное топливо, алкогольную продукцию (кроме пива и вин). В феврале 2016г. поступило акцизов согласно подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 42,5 миллиардов. руб., что в 36,4% меньше по сопоставлению с предшествующим месяцем. В январе-феврале 2016г. поступление налога на добычу полезных ископаемых равняется 406,0 миллиардов. руб., выросши по сопоставлению с соответственным периодом предшествующего года на 40,2%. часть поступлений налога на добычу нефти составила 88,7% и снизилась по сопоставлению с соответственным периодом предшествующего года на 1,7%. В феврале 2016г. поступление налога на добычу полезных ископаемых составило 216,3 миллиардов. руб., что на 13,7% больше по сопоставлению с предшествующим месяцем.

Таким образом, судя по сведениям национальной статистики по динамике задолженностей по налогам и сборам можно наблюдать, что общая задолженность последовательно понижается. Так по сведениям на 1 апреля 2014 она составляла - 785,5 миллиардов. руб., то уже 1 января 2016 - 655,3. Таким образом, общая сумма задолженности по налогам и сборам за время с 1 апреля 2014 года по 1 января 2016 сократилась на 14%.

По оперативным сведениям Федеральной налоговой службы, долг по налогам и сборам, учитываемая с времени ее возникновения (без учета задолженности по общему социальному налогу, уплате пеней и налоговых санкций), в госбюджет Российской Федерации на 1 марта 2016г. составила 679,4 миллиардов. руб. По сравнению с 1 января 2015г. Она возросла на 2,3%, в том числе, по налогу на добычу ископаемых - на 7,4%, налогу на добавленную стоимость - на 5,7%, налогу на прибыль организаций - на 2,6%, акцизам в целом - на 1,4%.

Задолженность по уплате пеней и налоговых наказаний (штрафов) на 1 марта 2016г. составила 324,3 миллиардов. руб. и сократилась по сопоставлению с 1 января 2015г. на 2,2%».[17]

Проанализировав налоговые поступления за 2014-2016 года, замечаем, что Государственная экономика в целом демонстрирует рост. Одним из ключевых факторов подобного роста, является усовершенствование налоговой политики государства, в том числе и уменьшения задолженности согласно начисленным налогам и сборам.

Таким образом, можно подвести итог, и отметить что продуктивность налогообложения обусловливается соответствием налоговых поступлений в бюджеты, с общими затратами на сбор налогов, в том числе и в отношении к каждому налогу в отдельности.

Некоторые специфики налогообложения в России.

На данный момент в России функционирует практически три десятка налогов и сборов, не считая разнообразных пошлин. Не все из них выдержат проверку временем, однако в целом сегодняшняя концепция налогообложения более близка к системе, установленной на Западе, принимая во внимание, что и там имеются значительные отличия. Хотя, в странах ЕЭС налоговая концепция унифицируется, и сохранились только незначительные отличия.

За минувшие года концепция взаимоотношений предприятий с государственным бюджетом испытывала многократные перемены. Хоть данные перемены были различными по своему характеру, можно утверждать, что они отличались установленной внутренней логикой. Это утверждение, основывается на том факте, что любая дальнейшая модификация была шагом вперед по пути предоставления фирмам широкой хозяйственной самостоятельности. Начался это процесс с финансовой реформы 1965-1966 гг., когда в первый раз в хозяйственной практике, фирмам дали возможность формировать за счет собственной прибыли фонды экономического стимулирования: фонд развития производства, фонд общественно-культурных мероприятий и строительства жилого фонда, фонд материального поощрения.

По сопоставлению с прошлой системой, когда фирмы не имели права распоряжения собственной прибылью, это был значительный шаг, юридически обоснованный. Реальная экономическая основа, однако, безусловно, недостающая, так как отчисления от доходов в национальный госбюджет не ограничивались учрежденными нормативами, в него отчислялся "свободный остаток прибыли", то есть часть доходов, оставшаяся после отчислений в госбюджет, вышестоящим органам, и в средства финансового стимулирования фирм. Это значило, что установленная система распределения доходов фирм, безусловно, давала предпочтение национальному бюджету.

Следующим существенным шагом в совершенствовании системы взаимоотношений предприятий с государственным бюджетом был переход к так называемому полному хозяйственному расчету и самофинансированию. Его главное достоинство состояло в том, что порядок распределения прибыли приобретал нормативный характер: не часть, а вся прибыль предприятий распределялась по утвержденным вышестоящими органами экономическим нормативам, в результате чего автоматически устранялся так раздражавший предприятия "свободный" остаток прибыли, никогда в действительности не являвшийся свободным.

Тем самым, признавалось равенство интересов предприятий и государства при распределении прибыли, поскольку нормативы формировались с учетом потребностей предприятий в средствах не только на простое, но и на расширенное воспроизводство, а также на содержание социально-бытовой сферы (принадлежащего предприятию детского сада, пионерлагеря, базы отдыха) и жилищное строительство.

Тем не менее, концепция финансовых нормативов страдала существенными минусами. Первоначально, нормативы, которые по идее должны быть общими, то есть относиться к абсолютно всем компаниям на одинаковых условиях, были не только дифференцированными, но фактически индивидуальными, вместо общих условий ко всем фирмам, получалось наоборот: Сами эти условия как бы адаптировались к положению, возможностям каждой компании.

Единство принципов образования нормативов было подменено очевидным субъективизмом, величина нормативов больше зависели от отношений с чиновникам, чем от объективных обстоятельств и условий. Следовательно, смена финансовых нормативов распределения доходов, налогом на прибыль, была логичным продолжением курса на ликвидацию элементов субъективизма из системы финансовых взаимоотношений компаний и государства. Налоги — это те же финансовые нормативы, но только действительно единые и постоянные, независимые от воли отдельных лиц.

Индивидуализирование налоговых ставок, льгот и наказаний неразрешена, их можно различать согласно отраслям, производствам, регионам, однако никак не согласно единичным предприятиям. Налоги принадлежат к классу финансовых нормативов, они создаются согласно принципам, присущим нормативам. К примеру, ставку налога на доход можно анализировать как показатель отчислений от доходов в госбюджет, но установленный на общегосударственном уровне.

Смена нормативов налога на прибыль в госбюджет системой налогообложения была целесообразна, даже важна, независимо от перехода к рыночным взаимоотношениям в государстве. Однако, переход к рыночным взаимоотношениям ускорил эту замену, и сделал ее неизбежной, так как предпринимательская деятельность не имеет возможность совершенствоваться в обстоятельствах неопределенности финансовых отношений с государством, с бюджетом и с налоговым режимом.

Нормально функционирующая система налогов является одним из средств борьбы с нелегальной экономикой: так как уплата налога с того либо иного дохода обозначает принятие его легальности, законности, в таком случае как наличие дохода, скрываемого от налогообложения по причине его незаконности, преследуется государством. Рост значимости налогов, изменение доли прибыли физических и юридических лиц в государственный и местный бюджет, является доказательством увеличения финансовой культуры общества.

При достижении установленной степени осведомленности жителей, налоги станут приниматься ими с осознанием, как модель помощи собственными средствами в решении общегосударственных задач, первоначально – общественных задач. Безусловно, в случае если ставки налогов станут отображать равновесие заинтересованностей людей, бизнесменов, компаний и страны.

Как мировой, так и отечественный опыт указывают о преимуществах налоговой концепции перед любой другой формой изъятия части прибыли народа и компаний в государственный бюджет. Один из этих превосходств - законный вид налогов. Их число, ставки и наказания формируются не министерствами и ведомствами, даже не правительствами, а общепринятыми парламентом Законами. И это далеко не формальность. К примеру, в Российской Федерации предлагалось определить ставку налога на доход компаний 40% (такой она была в плане закона), тем не менее, парламентарии приняли другое постановление - 32%, отличие весьма значительное.[18]

Переход от нормативов отчислений от прибыли в госбюджет к налогам означает демократизацию финансовой жизни государства. Перед налогом все одинаковы. Это не значит, что нельзя различать ставки, наоборот, можно и нужно, однако разделение ведется согласно финансовым, общественным, региональным категориям плательщиков, но никак не согласно отдельным физическим либо юридическим лицам. Сумма налога может зависеть от группы, к которой принадлежит налогоплательщик, от того, к какой социальной группе принадлежит гражданин, либо к какой по масштабам группе принадлежит организация. Установленный размер ставок, и их относительная устойчивость оказывает содействие формированию предпринимательской деятельности, так как упрощает прогнозирование ее результатов.

Налоги органично вписываются в формируемую в нашем государстве концепцию финансовых взаимоотношений. При рациональных ставках, налоги представлены орудием сочетания заинтересованностей предпринимателей, народа, государства, общества в целом.

Итак, можем сделать вывод: В нынешнее время, во всем мире прослеживается направленность к упрощению налоговой концепции. Чем элементарнее налоговая концепция, тем легче предопределять финансовый результат, меньше забот при составлении отчетностей, и тем больше остается времени у предпринимателей на взвешивание того, как уменьшить первоначальную стоимость продукции, а не на то, как уменьшить налоги. Налоговым же органам легче наблюдать за правильностью уплаты налогов, что дает возможность сократить количество сотрудников в финансовых органах. Подобное стремление подтверждается тем, что в некоторых государствах, по большому счету введен единый налог на добавленную стоимость. В нашем же государстве концепция налогов обладает весьма непростой структурой. В ней присутствуют разные налоги, отчисления, акцизы и пошлины, по сути, практически ничем друг от друга не отличающиеся. Тем самым, подобная масса платежей приводит к тому, что бухгалтерия компаний, весьма часто делает ошибки при отчислении налогов, вследствие чего, предприятие выплачивает штраф за несвоевременную уплату налога.

3 Пути совершенствования налоговой системы РФ

3.1 Проблемы функционирования налоговой системы РФ

Налоговая система - это активный рычаг государственного регулирования социально-финансового развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных перемен в производстве, и ускоренного формирования приоритетных секторов экономики.

С самого начала построения налоговой системы Российской Федерации был взят фискальный ориентир, таким образом, налоговая система стала приобретать конфискационный вид. При помощи разных налогов у юридических лиц изымается 55-60% доходов.[19]

Современная Российская налоговая система лишена побудительного основания, что в сегодняшних условиях формирования, должно быть при осуществлении абсолютно всех функций налогообложения - фискальной, распределительной и регулирующей.

Основной целью Российской налоговой концепции была установлена, первоначально лишь, устранение дефицита бюджета. Это обусловливалось не только превосходством монетаристского подхода к ее системе в его одностороннем понимании, но и условиями международных финансово-кредитных учреждений, которые для предоставления кредитов установили требования - стабилизация рубля и снижение бюджетного дефицита.

Основной дефицит налоговой системы Российской Федерации заключается в том, что она нацелена на ликвидацию дефицитности бюджета изъятием прибыли у компаний. Нет достаточной увязки налоговой системы с формированием экономики и работой конкретных ее субъектов - предприятий.

Потеря такого рода связи повергла к тому, что налоговая система формируется сама по себе, а фирмы, ощущая ее чрезмерное влияние, - сами по себе. Многие поставлены на грань убыточности и разорения, при этом юридические лица заинтересованы в получении минимальных доходов, для того чтобы исключить высокого налогообложения. Налоговая концепция должна быть обращена к производству, стимулируя его увеличение и тем самым, повышая базу налогообложения.

Налоговая политика России строится пока исходя из принципа - «чем больше тариф, тем лучше для страны и концепции рыночной экономики». В результате - недостаток налогов (как минимум 20-30% налоговых сумм), снижение производства, снижение инвестиционной деятельности и недостаток какого-либо интереса фирм в развитии производства.

Налоговая система должна основываться на комбинировании интересов абсолютно всех социальных пластов общества имеющих большие различия в получаемых доходах - бизнесменов, работников, государственных служащих, учащихся, людей пенсионного возраста и др. Подобная социальная функция налогов имеет колоссальное значение для обеспечения баланса в обществе.

Наша налоговая система выстроена таким образом, что налоговые платежи увеличиваются согласно критерию увеличения цен. Это весьма комфортно с точки зрения фискального содержания системы, однако абсолютно недопустимо с позиций обоснованности налогообложения. Формируется заблуждение роста доходности бюджета, тогда как на самом деле все это обуславливается инфляционным условием - идет процесс «накачивания» налоговой массы, однако в то же время возрастает дефицит бюджета, так как данный фактор еще в большей степени влияет на его затраты.

Одним из более значительных минусов функционирующей налоговой системы является то, что она практически никак не побуждает развития в экономике наиболее важных пропорций развития. Ядром такой пропорциональности является отношение темпов увеличения производительности труда и фонда потребления, как на макро-, так и на микро-уровне.

Пока налоговая концепция Российской Федерации не нацелена на косвенное сохранение указанного соотношения налоговыми способами, хотя и была сделана попытка через налогообложения прибыли компаний влиять на снижение темпов роста фонда потребления на фирмах через меньший необлагаемый его объем.

Такого рода процедура налогообложения не решает главнейшей проблемы - стимулирования увеличения производительности труда, инициируя у компаний стремление, отыскать различные хитрости с целью сокрытия фонда заработной платы, и прежде всего его распределения на большую численность работников, то есть практически побуждает непроизводительный труд с минимальной оплатой, снижение его производительности.

Все еще важной остается задача обеспечить развития такого рода системы налогообложения, которая содействовала бы формированию экономики, развитию полноценных субъектов рынка с синхронным постепенным решением задачи уменьшения дефицитности бюджета и достижения экономической стабилизации с последующим переходом к экономическому росту. Очевидно, что взвешенной налоговой политике принадлежит особая роль.

Наряду с фискальной ролью налоговая система в обстоятельствах развития рынка должна выполнять интенсивную побудительную функцию.

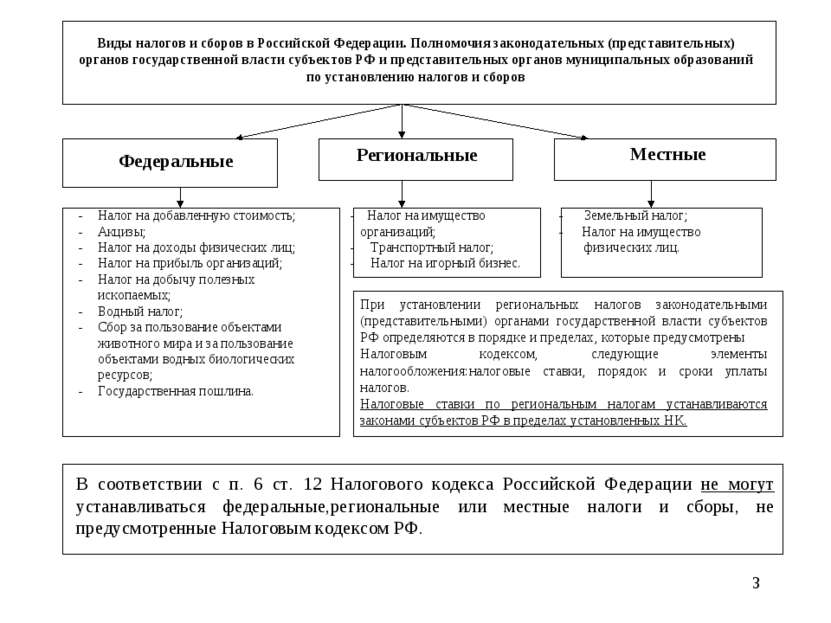

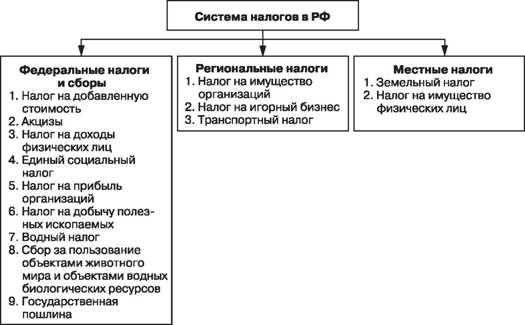

На сегодняшний день, в соответствии с действующим Налоговым кодексом, в Российской Федерации функционируют следующие типы налогов:

- Федеральные налоги и пошлины, (которые платятся согласно единым ставкам и стандартам на всей территории Российской Федерации).

- Региональные налоги, (контролируемые органами власти субъектов РФ и обязательные к уплате на их территории).

- Местные налоги, (устанавливающиеся представительными органами власти муниципальных образований и обязательные к уплате на территории муниципальных образований).[20] (см. также приложение 2 Система налогов РФ)

В количество федеральных налогов входят:

- налог на добавленную стоимость,

- единый социальный налог,

- налог на прибыль от физических лиц,

- акцизы,

- налог на прибыль,

- водный налог,

- налог на добычу полезных ископаемых,

- налоги за пользование объектами биологических ресурсов,

- госпошлина.

В список региональных налогов входят:

- налог на бизнес,

- транспортный сбор,

- налог на имущество юридических лиц.

В список местных налогов входят:

- налог на имущество физических лиц,

- земельный налог.[21] (см. также приложение 3 Функции налогов)

Этот список является закрытым, другие типы налогов в РФ, не предустановленные Налоговым Кодексом, не могут быть установлены. В то же время, в рамках, так именуемых специальных налоговых режимов, предусмотренных Налоговым Кодексом, могут быть введены федеральные налоги, не указанные в статье 13 Налогового кодекса. В настоящее время, на территории РФ функционирует 4 специальных налоговых режима:

- упрощенная система налогообложения (УСН),

- единый налог на вмененный доход (ЕНВД),

- единый сельхоз налог (ЕСН),

- специальный налоговый режим, используемый при исполнении соглашений о разделе продукции.[22]

Данные спец. налоговые режимы, в соответствии с действующим законодательством, могут учитывать возможность освобождения от уплаты определенных действующих налогов и сборов.

Таким образом, в целом можно подвести итог, что налоговая система - это модель проявления налоговых взаимоотношений между государством и субъектами налогообложения.

Налоговая система - это единственный наиболее эффективный инструмент финансовой политики государства.

Российская система налогообложения с течением времени менялась. В силу перемены политических, финансовых и социальных условий, видоизменялись и функции налоговой системы. На сегодняшний день, налоги из простого инструмента пополнения национального бюджета, стали основным регулятором целой экономики страны, воздействуя на ее структуру, пропорции, темпы формирования и общие условия функционирования.

3.2 Пути оптимизации налоговой системы РФ

Нет необходимости вести речь о радикальных изменениях, имеется в виду усиление налоговой концепции, ее усовершенствование. Необходимо значительно увеличить качество планирования и финансирования государственных затрат, зафиксировать доходную основу бюджетной системы, сформировать требуемые механизмы контролирования за эффективностью применения государственных экономических ресурсов. Главная цель этой стадии - предоставление налоговым доходам минимизации дефицита федерального бюджета таким образом, чтобы за счет внутренних и внешних источников, и их оптимальной степени надежности финансировать экономическое формирование государства.

Основные направленности совершенствования налоговой концепции Российской Федерации в данном совокупном контексте кажутся следующими:

1) уменьшение налоговой ставки и упрощение налоговой концепции посредством отмены малоэффективных налогов, и отчислений во внебюджетные фонды;

2) увеличение налоговой базы, вследствие отмены линии налоговых льгот, расширению диапазона налогоплательщиков и облагаемых доходов в согласовании с принципом «налоговой справедливости»;

3) постепенное передвижение налогового бремени с юридических на физических лиц;

4) урегулирование комплекса задач, связанных со сбором налогов и контролем над соблюдением налогового законодательства.

На данный момент рационально:

- стремительно повысить налогооблагаемую основу, и ставки ресурсных платежей как главного элемента дифференциальной ренты, которая должна зачисляться в доход страны;

- увеличить полномочия районных организаций при установлении ставок налогов на собственность юридических лиц (однако устранить обложение налогами оборотных денег) и граждан;

- увеличить меры по налоговому стимулированию инвестиционного процесса и преимущественного направления предприятиями денег на формирование, усовершенствование и увеличение производства, развитие малого бизнеса, помощь сельскохозяйственному сектору;

- повысить общую целенаправленность налогов. Для этого необходимо всегда повышать, с одной стороны, необлагаемый минимум доходов людей, а с другой - ставку подоходного налога лиц с очень высокими доходами, а кроме того увеличить область подакцизных объектов роскоши и увеличить ставки акцизов на них.

В перспективе, если будет гарантирована финансовая стабилизация и в полную силу задействованы рычаги рыночной саморегуляции экономики, можно ставить задачу о создании сбалансированной (с переменой определенных акцентов) системы взимания налогов, исполняющей не только фискальную (с целью обеспечения необходимостей страны), но и в должной мере побудительную и стабилизирующую функции.

Реформирование функционирующей налоговой системы должно реализовываться в направлениях формирования подходящих налоговых обстоятельств, для товаропроизводителей, стимулирования инвестиции средств в инвестиционные проекты, обеспечения поощрительного налогового режима для зарубежных капиталов, привлекаемых в целях решения приоритетных проблем экономики страны.

Подведем итог: Рассмотренные направления совершенствования налоговой системы, имеют прямое отношение фактически ко всем федеральным и региональным налогам. Из их числа, главную роль получают налоги на прибыль и на добавленную стоимость, что в решающей мере обусловливает налоговую ставку для товаропроизводителей, вследствие чего способны или подавить производство, или стать мощным рычагом для его стимулирования.

Заключение

Проведенный анализ позволил определить ключевые цели современной налоговой политики государств, с рыночной экономикой. Они нацелены на следующие ключевые требования: - налоги, а также расходы на их взыскание должны быть по возможности минимальными. Данное требование более тяжело дается законодателям и правительствам в их попытке уравновесить финансовые затраты. Однако, таким образом легко свести налоговую систему, к чисто фискальным функциям, забыв о потребности расширения налоговой базы, о функциях стимулирования производственной и предпринимательской деятельности, поддержки свободной конкуренции;

- налоговая концепция обязана отвечать структурной финансовой политике, обладать четко очерченными экономическими целями;

- налоги должны служить более справедливому распределению прибыли, не должно разрешаться двойное налогообложение плательщиков;

- процедура взимания налогов должна учитывать наименьшее вторжение в частную жизнь налогоплательщика;

- рассмотрение планов и законов о налогообложении должно нести открытый и официальный вид.

Таким образом, имеется большой, к тому же теоретически обобщенный и рациональный, опыт взимания и применения налогов в государствах Запада. Однако, направленность на их практику крайне затруднена, поскольку было бы абсолютно нерационально не выделять первоочередное внимание специфике экономических, общественных и общественно-политических обстоятельств нынешней России, ищущей лучшие пути реформирования собственного народного хозяйства.

Но при этом каждая налоговая система, где бы она, ни использовалась и какими определенными свойствами, ни характеризовалась, должна соответствовать установленным требованиям. Первое и главное из них - это выполнение принципа равноправия и справедливости. Это первоначально означает: что тяжесть налогового бремени должна распределяться между всеми в равной (не одинаковой) мере, и любой плательщик должен отдавать собственную, справедливо определенную часть дохода, в казну государства.

Жизнь продемонстрировала несостоятельность совершенного упора на чисто фискальную функцию налоговой концепции: обирая налогоплательщика, налоги давят его, сужая тем самым налогооблагаемую основу и уменьшая налоговую массу.

Исследование реформаторских идей в сфере налогов в основном демонстрирует, что выдвигаемые предложения затрагивают в наилучшем случае единичные компоненты налоговой системы, прежде всего размеры ставок, предоставляемых льгот и преимуществ; объекты обложения; увеличения либо смены одних налогов на другие.

Таким образом, посредством качественного и количественного анализа, была достигнута цель, и выполнены все поставленные задачи.

Список использованных источников

Описание нормативно-правовых актов органов законодательной и исполнительной власти

- КОДЕКСЫ И ЗАКОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ Правовая навигационная система, электронный ресурс / ссылка www.zakonrf.info

- Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями электронный источник / ссылка http://nalogovyykodeks.ru/

- Налоговый кодекс. Правовая информационная система «Гарант» электронный источник / ссылка http://base.garant.ru

- ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА Правительство РФ, Минфин России, Налоговая аналитика эжлектронный ресурс / ссылка www.analytic.nalog.ru

Описание книг одного-трех авторов

- В. Захаров, Ю. Петров, М. Шацилло История налогов в России. IX - начало XX века. 296 стр. Год 2006 ISBN 5-8243-0689-3

- Галкин В.Ю. “Новые методы хозяйствования: налоговые платежи из прибыли предприятий и их роль в формировании доходов государственного бюджета”. М., Минфин, 2014.

- Киперман Г. Я., Белялов А. З. "Налогообложение предприятий и граждан в Российской Федерации". М., 1997.

- Макконнел К.Р., Брю С.Л., Экономикс: принципы, проблемы и политика: Пер. с 14-го англ. изд. – М.: ИНФРА-М, 2015 г.

- Миляков Н.В., Налоги и налогообложение: учебник. - 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2006 г.

- Смит А. Исследование о природе и причинах богатства народов. – М. – Л.: Соцэкгиз,1935. – Т. II.

- Столяров В. Ф., Хасан-Бек Ц. М. “Налогообложение и рыночная экономика”. Киев, 2016.

- Толкушкин А.В. История налогов в России М.: Юристъ, 2001. - 432с.

Описание учебников и учебных пособий

1. Бабич, А.М . Государственные и муниципальные финансы: учеб. Для вузов [Текст] / А.М. Бабич. - М. : Ю НИТИ, 2013. - 688 с.

2. Д.Г., Починок А.П., Морозов В.П. Основы налоговой системы: Учебное пособие для вузов/Под ред. Д.Г. Черника. – М.: Финансы, ЮНИТИ, 2008. – 422с.

3. Зенкина, И.В. Экономический анализ в системе финансового менеджмента [Текст] : учеб. пособие / Зенкина, И.В. - Ростов н/Д : Феникс, 2 0 1 3 .- 3 1 8 с .

4. Негашев, Е.Ф. Анализ финансов предприятия в условиях рынка [Текст] / Негашев, Е.Ф. - М. : Ю НИТИ, 2014. - 312 с.

5. Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов. 2-е изд., перераб. и доп. – М.: Книжный мир, 2008. – 457с.

6. Чепурина М.Н. Курс экономической теории: учебник// под ред. проф. Киселевой Е.А. – Киров, «АСА», 2014 г.

7. Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2010. –429с.

Описание статьи из периодического издания

- “Налоги”, жур. "Экономика и жизнь", №3, 2018 год

- “Налоги”, жур. "Экономика и жизнь", №4, 2018 год.

- Закон РФ "Об основах налоговой системы в РФ", журнал "Финансы", № 9, 2018 год.

- Материалы газеты "Финансовые известия" и журнала "Экономика и жизнь". №6, 2018 год.

Приложение

Приложение 1 Виды налогов

Приложение 2 Система налогов РФ

Приложение 3 Функции налогов

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями электронный источник / ссылка http://nalogovyykodeks.ru/ ↑

-

Толкушкин А.В. История налогов в России М.: Юристъ, 2001. - 432с. ↑

-

Смит А. Исследование о природе и причинах богатства народов. – М. – Л.: Соцэкгиз,1935. – Т. II. ↑

-

Миляков Н.В., Налоги и налогообложение: учебник. - 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2006 г ↑

-

Пансков В.Г. Налоги и налогообложение в Российской Федерации. Учебник для вузов. 2-е изд., перераб. и доп. – М.: Книжный мир, 2008. – 457с ↑

-

Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2010. –429с. ↑

-

Налоговый кодекс. Правовая информационная система «Гарант» электронный источник / ссылка http://base.garant.ru ↑

-

“Налоги”, жур. "Экономика и жизнь", №3, 2018 год ↑

-

В. Захаров, Ю. Петров, М. Шацилло История налогов в России. IX - начало XX века. 296 стр. Год 2006 ISBN 5-8243-0689-3 ↑

-

В. Захаров, Ю. Петров, М. Шацилло История налогов в России. IX - начало XX века. 296 стр. Год 2006 ISBN 5-8243-0689-3 ↑

-

Толкушкин А.В. История налогов в России М.: Юристъ, 2001. - 432с. ↑

-

Киперман Г. Я., Белялов А. З. "Налогообложение предприятий и граждан в Российской Федерации". М., 1997. ↑

-

КОДЕКСЫ И ЗАКОНЫ РОССИЙСКОЙ ФЕДЕРАЦИИ Правовая навигационная система, электронный ресурс / ссылка www.zakonrf.info ↑

-

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА Правительство РФ, Минфин России, Налоговая аналитика эжлектронный ресурс / ссылка www.analytic.nalog.ru ↑

-

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА Правительство РФ, Минфин России, Налоговая аналитика эжлектронный ресурс / ссылка www.analytic.nalog.ru ↑

-

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА Правительство РФ, Минфин России, Налоговая аналитика эжлектронный ресурс / ссылка www.analytic.nalog.ru ↑

-

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА Правительство РФ, Минфин России, Налоговая аналитика эжлектронный ресурс / ссылка www.analytic.nalog.ru ↑

-

“Налоги”, жур. "Экономика и жизнь", №4, 2018 год. ↑

-

Столяров В. Ф., Хасан-Бек Ц. М. “Налогообложение и рыночная экономика”. Киев, 2016. ↑

-

Налоговый кодекс. Правовая информационная система «Гарант» электронный источник / ссылка http://base.garant.ru ↑

-

Налоговый кодекс. Правовая информационная система «Гарант» электронный источник / ссылка http://base.garant.ru ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями электронный источник / ссылка http://nalogovyykodeks.ru/ ↑

- Опека и попечительство. Патронаж над дееспособными гражданами ( Понятие опеки и попечительства )

- Облачные сервисы.

- Проектирование реализации операций бизнес-процесса «Управление запасами» ( Выбор комплекса задач автоматизации )

- Планирование хозяйственной деятельности торговой организации, на примере реально существующей организации ( Общая характеристика ООО «РТК» )

- Влияние информационных сетей на современное общество

- Эффективность менеджмента организации (Сущность и понятие эффективности менеджмента)

- «Применение метода беседы в изучение личности»

- Барьеры на пути эффективных коммуникаций ( Подходы к определению понятия барьера коммуникации )

- Налоговый контроль и налоговые проверки (Понятие финансового контроля )

- Роль мотивации в поведении организации (Мотивации в управлении персоналом)

- Акцизы. Акциз - представитель косвенного налогообложения

- Роль мотивации в поведении организации ( Понятие и сущность системы мотивации )