Налоговый контроль и налоговые проверки (1. Теоретические основы государственного налогового контроля)

Содержание:

ВВЕДЕНИЕ

Определяющую роль в формировании развитии экономической структуры играет государственное регулирование, которое позволяет осуществлять социально-экономические функции. Финансовая система, образующая централизованные фонды денежных средств и выполняющая возложенные на него функции и задачи, является важнейшим механизмом государственного регулирования.

Основным инструментом государственного регулирования является налоговый контроль. Налоговый контроль представляет собой совокупность форм и методов государственного регулирования, обеспечивающих в целях осуществления эффективной государственной финансовой политики экономическую безопасность России и соблюдение государственных и муниципальных фискальных интересов.

Налоговый контроль использует разнообразные формы практической организации для наиболее эффективного выполнения стоящих перед ним задач. Ранее считалось, что основной и наиболее эффективной формой налогового контроля является выездная налоговая проверка, так как она основана на изучении объективных, фактических данных, которые не всегда предоставляются налогоплательщиками в налоговые органы из-за нежелания уплачивать налоги и, тем самым, снижать свое финансовое благополучие. Однако в последнее время все более повышается роль углубленных камеральных налоговых проверок, как наиболее экономичных и оперативных.

Экономика не в состоянии нормально функционировать, если бизнес не развивается в легальных формах, а правительство не способно собирать налоги. Поэтому выбранная тема работы, касающаяся инструмента государственного контроля, позволяющего наиболее полно и обстоятельно проверить правильность уплаты налогов и сборов, выявить предприятия, работающие в теневой экономике, актуальна в данный момент и будет актуальной в будущем.

Целью данной работы является изучение проблем налогового контроля и путей их решения.

В соответствии с поставленной целью определены следующие основные задачи:

- раскрыть понятие, сущность и задачи налогового контроля;

- проанализировать результаты контрольной работы налоговых органов;

- выявить проблемы осуществления налогового контроля за взиманием налогов и пути их устранения;

- определить основные направления совершенствования в сфере налогового контроля.

Объектом данного исследования деятельность налоговых органов за соблюдением налогового законодательства.

Предмет исследования – организация контрольной работы налоговых органов на современном этапе.

В работе использовались такие общенаучные методы и приемы, как научная абстракция, обобщение, количественный и качественный анализ, анализ и синтез, методы обобщения и сравнения.

Информационной базой курсовой работы послужили документы и материалы органов государственной власти, управления и статистики по вопросам организации налогового контроля, аналитические материалы в периодической печати, монографической и другой научной литературе, экспертные разработки российских и зарубежных ученых-экономистов.

1. Теоретические основы государственного налогового контроля

От величины налоговых поступлений зависит, сможет ли государство выполнить возложенные на него функции. В определенной степени суммы поступлений налогов в бюджетную систему зависят от налоговых органов, которые, в свою очередь, осуществляют налоговый контроль за соблюдением законодательства о налогах и сборах.

Теоретические, организационные, практические вопросы налогового контроля находят отражение в трудах О.В. Врублевской, И.А. Дрожжиной, А.В. Лобанова, И.А. Масловой, М.М. Коростелкина, Л.В. Поповой и многих других ученых. На законодательном уровне закреплена трактовка налогового контроля через деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым Кодексом Российской Федерации [1].

Налоговый контроль является частью налогового администрирования. В связи с этим в научной литературе прочно установился взгляд на налоговый контроль как на одну из функций управленческой деятельности. Например, К. В. Новоселов считает налоговый контроль составной частью формируемого государством организационно-правового механизма управления, представляющего собой особый вид деятельности специально уполномоченных органов, в результате которой обеспечиваются установленное нормами налогового права исполнение обязанностей лиц в сфере налогообложения, исследование и выявление оснований для осуществления принудительных налоговых изъятий в бюджетную систему, а также установление оснований для применения мер ответственности за совершение налоговых правонарушений [24].

А. В. Брызгалин определяет налоговый контроль «как установленную законодательством совокупность приемов и способов руководства компетентных органов, обеспечивающих соблюдение налогового законодательства и правильность исчисления, полноту и своевременность внесения налога в бюджет или внебюджетный фонд» [9].

И. И. Кучеров описывает налоговый контроль как важнейшее направление финансового контроля, представляющее собой деятельность обладающих соответствующей компетенцией субъектов с использованием специальных форм и методов, нацеленную на создание совершенной системы налогообложения и достижение такого уровня исполнительности (налоговой дисциплины) среди налогоплательщиков и налоговых агентов, при которых исключаются нарушения налогового законодательства [17, С. 26].

Д. Г. Черник, А. П. Починок и В. Л. Морозов определяют налоговый контроль как контроль обеспечения полноты и своевременности уплаты юридическими и физическими лицами налогов и других обязательных платежей [6].

Проанализировав приведенные выше определения, можно заключить, что налоговый контроль рассматривается учеными в трех направлениях, а именно как:

- специфическая деятельность уполномоченных государственных органов по обеспечению соблюдения налогового законодательства;

- совокупность действий, приемов, операций и способов проверки соблюдения налогового законодательства;

- система организационных, методических, технических аспектов.

На наш взгляд, сторонники первого направления, концентрируют внимание на деятельности государственных органов, которые осуществляют налоговый контроль, однако упускают из виду методическую и правовую сторону налогового контроля; сторонники второго направления не учитывают субъекты налогового контроля, т. е. государственные органы, которым законодатель предоставил право применять эти методы; сторонники последнего направления справедливо отмечают сложность и многоплановость понятия «налоговый контроль», однако, описывая подходы к определению этого феномена, они не дают самого определения.

В соответствии с п. 1 ст. 82 действующей редакции Налогового кодекса РФ «налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым кодексом Российской Федерации».[1] Считаем, что приведенное определение недостаточно полно отражает объект и цели налогового контроля, например: не отражает осуществление контроля за соблюдением налогового законодательства другими участниками налоговых правоотношений (регистрирующие органы, банки).

По нашему мнению, под налоговым контролем следует понимать эффективную деятельность уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах всеми участниками экономических, финансовых и правовых отношений, используя для этого современные экономические, финансовые и правовые методы, в том числе информационные технологии, не нарушающие права и интересы контролируемых лиц, с целью обеспечения полного и своевременного исполнения последними обязанностей, возложенных законодательством о налогах и сборах Российской Федерации.

Предложенное определение наиболее полно отражает современные условия, в которых осуществляется налоговый контроль.

Изучим методологические аспекты налогового контроля. С этой целью определим функции, цели, задачи, принципы налогового контроля, а также его объект и предмет.

Исходя из определения налогового контроля его основной целью является контроль за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах. Для достижения данной цели, на наш взгляд, необходимо, прежде всего, разработать комплекс мер, регламент, в котором будут отражены конкретные направления сфер деятельности компетентных органов.[6]

Сущность налогового контроля отражают его функции. Их исследованию посвящали свои труды многие авторы. Изучив различные подходы, мы констатируем необходимость выделения следующих функций налогового контроля:

- фискальная функция;

- конституционная функция;

- координирующая функция;

- правовая функция;

- межотраслевая функция;

- внешнеэкономическая функция.

Кроме указанных функций, мы также выделяем защитную функцию налогового контроля, так как при проведении соответствующих мероприятий осуществляется защита доходной части бюджета государства и прав граждан. Например, налоговый контроль позволяет выявить случаи нарушения налогового законодательства работодателем, что способствует увеличению заработной платы работников за счет выявления схем выплаты так называемой «серой» заработной платы и, следовательно, повышению пенсионных отчислений.[22]

Из анализа судебной практики можно также сделать следующий вывод: налоговый контроль способствует выявлению схем нарушения налогового законодательства предприятиями, которые занимаются добычей природных ископаемых (в частности, нефти и газа), пресекая незаконное присвоение и выведение из хозяйственного оборота денежных средств.

Согласно п. 1 ст. 9 Конституции РФ земля и другие природные ресурсы используются и охраняются в Российской Федерации как основа жизни и деятельности народов, проживающих на соответствующей территории. При этом они могут находиться в частной, государственной и муниципальной собственности, что требует проведения за их использованием контрольных мероприятий, в том числе налоговых.

Таким образом, являясь одним из основных налогоплательщиков, предприятия по добыче природных ископаемых обязаны уплачивать налоги от осуществления коммерческой деятельности в полном объеме, что требует от налоговых органов повышенного внимания к данной категории налогоплательщиков.

Налоговый контроль базируется на ряде принципов, в составе которых можно выделить базовые принципы налогообложения (принцип всеобщности, принцип единства, принцип гласности, принцип достоверности) и специфические, к числу которых, на наш взгляд, следует отнести принцип эффективности налогового контроля [23]. Помимо этого, к принципам налогового контроля следует отнести:

- принцип непрерывности;

- принцип обоснованности информации (касательно актов проверок);

- принцип прозрачности информации.

Предметом налогового контроля являются налоговые отношения, возникающие между государством, физическими и юридическими лицами по вопросу перечисления в бюджет обязательных взносов и привлечения виновных к ответственности в соответствии с законодательством о налогах и сборах.

Субъектами налогового контроля являются органы законодательной, исполнительной, судебной власти. Согласно налоговому кодексу Российской Федерации субъектами налогового контроля являются Федеральная налоговая служба России и ее территориальные органы.

Объектами государственного налогового контроля признаются лица, на которые законодательством возложена обязанность по уплате налогов и сборов, т.е. налогоплательщики, плательщики сборов и налоговые агенты.

При этом характер взаимодействия субъектов и объектов налогового контроля обеспечивается через механизм прямой и обратной связи.

Прямая связь формирует результаты контрольного воздействия, используемые для выработки управленческих решений.

Обратная связь подводит итоги проведения налогового контроля, сигнализирует о степени его воздействия на объект. На организационную структуру органов налогового контроля оказывает влияние характер осуществляемых ими функций, данная структура постоянно претерпевает видоизменение формы, что, в конечном итоге, способствует проведению более качественного учета налогоплательщиков, своевременному выявлению фактов уклонения от регистрации в налоговых органах и уплаты обязательных платежей, приобретению налогоплательщиками правовой культуры, снижению налоговых издержек [23].

Таким образом, сегодня приоритетными вопросами налогового контроля являются вопросы установления форм контроля, разработки и совершенствования нормативной базы в данной сфере, вопросы учета.

2. Формы налогового контроля, их назначение и методика проведения

В налоговой практике существуют следующие формы налогового контроля - это учет налогоплательщиков, выездные и камеральные проверки. Учет налогоплательщиков заключается как в обычной процедуре постановки и снятия с учета налогоплательщиков, так и в выявлении организаций и индивидуальных предпринимателей, осуществляющих свою деятельность незаконно.

По своей эффективности и значимости налоговые проверки занимают ведущее положение среди контрольных мероприятий налогового контроля. Налоговая проверка направлена не только на установление фактов нарушения законодательства о налогах и сборах налогоплательщиком, плательщиком сборов или налоговым агентом, при наличии которых бюджетная система государства лишается значительной части своих доходов государства. Её целью также являются предупреждение и пресечение последствий несоблюдения действующих на территории Российской Федерации правил осуществления деятельности налогоплательщиков, проверка правильности ведения учета и заполнения отчетности. При этом необходимо помнить, что в соответствии с подп. 2 п. 1 ст. 31 НК РФ проведение налоговых проверок является правом налогового органа, а не его обязанностью.[1] К проверяемым лицам кроме налогоплательщиков также относятся плательщики сборов и налоговые агенты.

К сожалению, приходится констатировать, что Налоговый кодекс не раскрывает понятия камеральной и выездной налоговых проверок. Для получения общего представления о содержании камеральной и выездной налоговых проверок необходимо рассмотреть их основные характеристики.

В настоящее время становится очевидным, что камеральная налоговая проверка налоговой отчетности является приоритетным и наиболее часто применяемым видом налоговых проверок. Так, по состоянию на 1 апреля 2015 года налоговыми органами было проведено 7 923 077 камеральных налоговых проверок и только 10 558 выездных налоговых проверок[36]. Это связано с меньшей трудоемкостью данной формы налогового контроля, охватом всех налогоплательщиков, представивших налоговую отчетность в налоговые органы. В то же время камеральная проверка является основным средством отбора налогоплательщиков для проведения выездных проверок.

Суть камеральной налоговой проверки заключается в том, что во время её проведения сотрудниками налогового органа проверяется:

- полнота и своевременность предоставляемых налогоплательщиком налоговых деклараций (расчетов), налоговой и бухгалтерской отчетности, иных документов, предусмотренных налоговым законодательством; правильность оформления представленных документов (наличие всех необходимых реквизитов, четкость заполнения и т.д.);

- правильность и обоснованность применения или исчисления элементов налогообложения: налоговой базы, налоговых ставок, налоговых льгот (вычетов), отсутствие арифметических и технических ошибок в представленной отчетности,

- сопоставление показателей налоговой отчетности текущего периода с аналогичными показателями налоговой отчетности предыдущего отчетного (налогового) периода, сравнение показателей проверяемой налоговой декларации с показателями налоговых деклараций по другим видам налогов и бухгалтерской отчетностью, проверка достоверности показателей налоговой декларации на основе анализа иной информации о деятельности налогоплательщика, имеющейся в налоговом органе и полученной им в ходе налогового контроля.

В случаях выявления ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявления несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа (полученных в ходе налогового контроля), налоговый орган обязан сообщить об этом налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести в установленный срок соответствующие исправления.[20]

Согласно п. 1 ст. 88 НК РФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа. При этом специального решения о проведении такой проверки не требуется. Субъектами, проводящими камеральную налоговую проверку, на основании п. 2. ст. 88 НК РФ являются уполномоченные должностные лица налогового органа в соответствии с их служебными обязанностями.[1]

Объект камеральной налоговой проверки – это налоговые декларации (расчеты) и документы, представленные налогоплательщиком по каждому налогу. При проведении камеральной налоговой проверки налоговый орган должен придерживаться общего правила: он не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено Налоговым кодексом (п. 7 ст. 88 НК РФ). Так, истребование дополнительных документов допускается в следующих случаях:

- от самого налогоплательщика на основании Требования о представлении документов (см. ст. 93 НК РФ);

- от контрагента или иных лиц, располагающих документами (информацией), касающихся деятельности проверяемого налогоплательщика на основании ст. 93.1 НК РФ;

- от уполномоченных государственных органов на основании требований ст. 85 НК РФ и других законодательных актов.[1]

Срок проведения камеральной налоговой проверки установлен в п. 2 ст. 88 НК РФ. Он составляет три месяца со дня представления налогоплательщиком налоговой декларации (расчета) и прилагающихся к ней документов за соответствующий налоговый период.

Таким образом, при проведении камеральной налоговой проверки используются следующие контрольные мероприятия: проверка данных учета и отчетности; получение объяснений налогоплательщиков и иных проверяемых лиц; истребование документов при проведении налоговой проверки у проверяемого лица (ст. 93 НК РФ); истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках (ст. 93.1 НК РФ).

В необходимых случаях, например, при проведении камеральных налоговых проверок по консолидированной группе налогоплательщиков, по крупнейшим налогоплательщикам при отсутствии пояснений проверяемого лица относительно выявленных ошибок в налоговой декларации (расчете) и (или) несоответствий между сведениями, представленными налоговому органу и полученными им в ходе налогового контроля, сотрудники налогового органа, проводящие камеральную налоговую проверку, вправе использовать установленные Налоговым кодексом и иными правовыми актами полномочия, осуществление которых допускается в ходе камеральных налоговых проверок, в том числе:

- вызывать налогоплательщиков для дачи пояснений на основании письменного уведомления (подп. 4 п. 1 ст. 31 НК РФ);

- привлекать для участия в действиях по осуществлению налогового контроля экспертов, специалистов и переводчиков (подп. 11 п. 1 ст. 31 НК РФ, ст. ст. 95–97 НК РФ);

- привлекать свидетелей для дачи показаний (подп. 12 п. 1 ст. 31 НК РФ, ст. 90 НК РФ);

- осуществлять иные полномочия, предоставленные налоговым законодательством налоговым органам при проведении камеральной налоговой проверки.[1]

В п. 5 ст. 88 НК РФ закреплена норма, вменяющая в обязанность лицу, проводящему камеральную налоговую проверку, рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт налоговой проверки в порядке, предусмотренном ст. 100 НК РФ.

Основное содержание выездной налоговой проверки состоит в проверке правильности исчисления и своевременности уплаты (удержания и перечисления) одного или нескольких налогов по месту нахождения налогоплательщика (налогового агента) посредством анализа соответствующих документов (сведений) и изучения фактического состояния объектов налогообложения. Это наиболее эффективный и всеобъемлющий вид налоговых проверок. Фактическое проведение выездной налоговой проверки характеризуется проведением определенных мероприятий, направленных на сбор информации и фиксацию доказательств совершения налогового правонарушения при наличии у сотрудников налоговых органов достаточных оснований полагать, что оно совершено или могло быть совершено налогоплательщиком.[12]

К таким контрольным мероприятиям относятся:

- осмотр территории, помещений, документов и предметов (ст. 92 НК РФ);

- получение объяснений налогоплательщиков и иных проверяемых лиц;

- истребование документов при проведении налоговой проверки у проверяемого лица (ст. 93 НК РФ);

- истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках

(ст. 93.1 НК РФ);

- выемка документов и предметов (ст. 94 НК РФ);

- инвентаризация имущества налогоплательщика (п. 13 ст. 89 НК РФ);

- вызов налогоплательщиков и иных контролируемых лиц для дачи пояснений на основании письменного уведомления (подп. 4 п. 1 ст. 31 НК РФ);

- привлечение для участия в действиях по осуществлению налогового контроля экспертов, специалистов и переводчиков (подп. 11 п. 1 ст. 31 НК РФ, ст. ст. 95–97 НК РФ);

- привлечение свидетелей для дачи показаний (подп. 12 п. 1 ст. 31 НК РФ, ст. 90 НК РФ);

- участие понятых при осмотре и выемке документов и предметов (ст. 98 НК РФ);

- осуществление иных полномочий, предоставленных налоговым законодательством налоговым органам при проведении выездной налоговой проверки.[1]

Основанием для проведения выездной налоговой проверки является решение руководителя (заместителя руководителя) налогового органа по месту нахождения организации или по месту жительства физического лица, по месту нахождения филиала или представительства юридического лица, а также налогового органа, осуществившего постановку этой организации на налоговый учет.

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика. Пункт 1 ст. 89 НК РФ был дополнен нормой, в соответствии с которой выездная налоговая проверка также может проводиться по месту нахождения налогового органа в случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения данной проверки.

На основании п. 1 ст. 36 НК РФ и п. 28 ч. 1 ст. 13 Федерального закона от 07.02.2012 № 3-ФЗ «О полиции» сотрудники органов внутренних дел принимают участие вместе с налоговыми органами в выездных налоговых проверках на основании мотивированного запроса. Порядок совместного проведения выездных проверок предусмотрен «Инструкцией о порядке взаимодействия органов внутренних дел и налоговых органов при организации и проведении выездных налоговых проверок», утвержденной 30.06.2009 Приказом МВД РФ № 495 и ФНС РФ № ММ-7-2-347.

Объектом выездной налоговой проверки являются не только документы (сведения), касающиеся ведения бухгалтерского и налогового учета проверяемого лица, но и сами объекты налогообложения (предметы, территории, помещения и др.).

Выездная налоговая проверка не может продолжаться более двух месяцев. Однако согласно п. 6 ст. 89, указанный срок может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев. При проведении самостоятельной выездной налоговой проверки филиалов и представительств налогоплательщика срок проверки не может превышать одного месяца. Основания и порядок продления срока проведения выездной налоговой проверки утверждены Приказом ФНС России от 25.12.2006 № САЭ-3-06/892@ 3 .

Решение о продлении срока выездной (повторной выездной) налоговой проверки принимает руководитель (заместитель руководителя) ФНС России или руководитель (заместитель руководителя) управления ФНС России по субъекту Российской Федерации.

Налоговым законодательством определена периодичность проведения выездной налоговой проверки. Она может проводиться по одному или нескольким налогам. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем ФНС о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.[12]

На основании п. 9 ст. 89 НК РФ руководителю (заместителю руководителя) налогового органа в определенных налоговым законодательством случаях предоставлено право приостановить проведение выездной налоговой проверки. Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. При запрашивании информации от иностранных государственных органов в случае необходимости он может быть продлен ещё на три месяца. Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего выездную налоговую проверку.

Для выявления факта совершения налогоплательщиком налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, п. 10 ст. 89 НК РФ определяется возможность проведения повторной налоговой проверки. Ею признается выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период, который должен не превышать трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

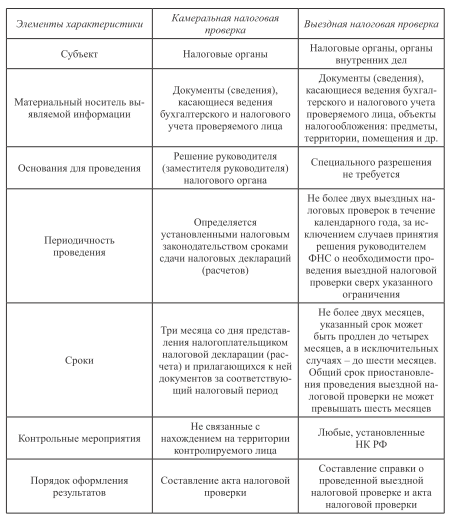

В Приложении 1 представлена сравнительная характеристика выездной и камеральной налоговых проверок.

В последний день проведения выездной налоговой проверки проверяющий обязан составить справку о проведенной проверке, в которой фиксируются предмет проверки и сроки её проведения. По результатам выездной налоговой проверки уполномоченными должностными лицами налоговых органов в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверке должен быть составлен в установленной форме акт налоговой проверки (п. 1 ст. 100 НК РФ).

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в течение 15 дней со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих.

По результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение о привлечении к ответственности за совершение налогового правонарушения либо об отказе в привлечении к ответственности за совершение налогового правонарушения, или решение о проведении дополнительных мероприятий налогового контроля.[20]

Таким образом, среди форм налогового контроля налоговые проверки занимают ведущее место по действенности, эффективности и, соответственно, значимости.

С 2016 года вводится принципиально новый режим налогового администрирования для налогоплательщиков, являющийся аналогом режимов «Cooperative Complia№ce» («Расширенного взаимодействия»), успешно работающих уже более чем в 23 странах мира. Общие принципы работы нового режима - прозрачность налогоплательщика в отношении данных налоговой отчетности и системы внутреннего контроля взамен на освобождение от камеральных и выездных проверок и возможность оперативного разрешения неопределенностей/споров по отдельным налоговым позициям через новый инструмент – «мотивированное мнение». Данный подход должен привести к концептуально новому формату взаимодействия между налоговыми органами и налогоплательщиками за счет конструктивного обсуждения всех спорных вопросов в текущем режиме и большего доверия налогоплательщикам и их системе внутреннего контроля, что должно привести к минимизации налоговых споров и претензий и снижению расходов и трудозатрат с обеих сторон на проведение проверок. [28]

Период налогового мониторинга - календарный год; процедуры мониторинга завершаются 1 октября года, следующего за отчетным.

Камеральные и выездные налоговые проверки заменяются налоговым мониторингом. Проведение налоговых проверок возможно в отдельных случаях - в качестве проверки вышестоящим органом, при досрочном прекращении режима, невыполнении налогоплательщиком мотивированного мнения налогового органа (в этом случае проверка «тематическая»), подачи уточненной декларации с налогом к уменьшению или возврату.

Информационное взаимодействие между налоговым органом и налогоплательщиком осуществляется на основании регламента, в котором определяется порядок предоставления налогоплательщиком документов, связанных с расчетом налогов в электронном виде, или путем предоставления прямого доступа налогового органа к информационным системам налогоплательщика. Это важное изменение - налогоплательщикам предоставлено право выбора формата обмена информацией. Также в регламенте налогоплательщик может представить описание своей системы внутреннего контроля.

Мотивированное мнение - способ оперативного разрешения неопределенных налоговых позиций. Налоговый орган обязан выпустить мотивированное мнение по всем выявленным фактам ошибок/нарушений законодательства, при несогласии запускается согласительная процедура с участием ФНС России. Выполнение мотивированного мнения освобождает налогоплательщика от штрафов и пени.

Досрочное прекращение налогового мониторинга - уточнен список оснований, это возможно в случае существенного неисполнения регламента информационного взаимодействия, предоставления налоговым органом недостоверной информации, систематического непредставления налоговому органу документов/информации.

Изменения, несомненно, позитивные для бизнеса, поскольку позволяют добросовестным налогоплательщикам, которые потратили значительные усилия и средства на построение эффективной системы контроля и обеспечение высокого качества своей налоговой отчетности, получить за это реальную выгоду. Очевидными преимуществами являются освобождение от налоговых проверок, что позволит сэкономить значительные средства на юристов и адвокатов (а эти затраты у крупнейших компаний составляют десятки и даже сотни миллионов рублей), а также возможность открыто и оперативно решать спорные налоговые вопросы с налоговыми органами. Сейчас большинство налоговых рисков или неопределенностей, которые постоянно возникают в любой хозяйственной деятельности, ждут своего разрешения до налоговой проверки, т.е. до трех лет с момента подачи налоговой декларации. Механизм «мотивированного мнения» позволяет решить их в течение года, причем без рисков штрафов и пени для налогоплательщика, если он согласен с проверяющими. Даже если налоговый орган не согласен с позицией налогоплательщика, возможность узнать об этом сразу после совершения операции является большим преимуществом, поскольку позволяет принять взвешенное решение - идти в суд или платить налог, а не ждать до трех лет сюрприза по результатам налоговой проверки.

Другое преимущество - это электронный информационный обмен. Не секрет, что сейчас многие налогоплательщики тратят значительные средства и усилия просто на обслуживание процесса налоговой проверки, копирование и предоставление налоговикам информации и документов. Налоговый мониторинг позволяет построить взаимодействие кардинально иначе - потратить налогоплательщику время на объяснение своего процесса расчета налогов, объяснение принципов работы системы внутреннего контроля за ее правильностью, чтобы снизить до минимума время и затраты на обработку дополнительных запросов. Налоговому органу также выгодно такое взаимодействие, потому что проверять такого налогоплательщика можно, по сути, не выходя из налоговой инспекции и имея достаточные основания положиться на его собственный контроль. [28]

Режим является добровольным, что позволяет каждому налогоплательщику принять для себя взвешенное решение, как строить отношения с налоговыми органами - традиционным или новым способом. Очевидно, что для многих компаний подготовка к требуемому для вступления в налоговый мониторинг уровню открытости и качества внутреннего контроля может занять существенные время и средства. Однако долгосрочные преимущества работы в таком режиме, скорее всего, перевесят требуемые инвестиции в подготовку.

3. Анализ результатов контрольной работы налоговых органов

В части контрольной работы ФНС России достигла положительных результатов по данному направлению: целенаправленно ушла от тотального контроля налогоплательщиков как низкоэффективного и строит контрольную работу, основываясь на инструментах риск-анализа, точечно выбирая объекты для налоговых проверок. Эффект от данного подхода – это снижение количества проверок и, следовательно, административной нагрузки на бизнес при одновременном повышении эффективности контрольной функции налоговых органов. Если раньше проверялся каждый десятый налогоплательщик, то в настоящее время – только 8 налогоплательщиков из тысячи [14].

При сокращении общего количества проведенных налоговыми органами проверок следует отметить рост их результативности. Так, показатель доли проверок, по итогам которых выявлены правонарушения (в процентах от общего числа проведенных плановых и внеплановых проверок), имеет динамику роста (табл. 1).

По результатам выездных и камеральных проверок в 2015 году в бюджет поступило 347 млрд рублей дополнительно начисленных платежей, что на 15 млрд рублей больше, чем в 2014 году, при снижении количества проверок на 4 %. При этом в 2016 году количество проверок по сравнению с 2014 годом снизилось на 26 %, доначисления на 1 выездную проверку увеличились почти на 30 %.

На сегодняшний день достигнуты немалые результаты в развитии налогового контроля, прежде всего это существенное повышение уровня показателей, характеризующих результативность контрольной работы: сокращение количества налоговых проверок при неизменности сумм доначисленных платежей. Однако объёмы недополученных налогов и сборов в бюджетную систему Российской Федерации, несовершенство налогового законодательства (несоответствие положений налогового законодательства, нечёткость формулировок), общий уровень налоговой дисциплины, следствием чего является увеличение числа и усложнения схем уклонения от уплаты налогов, применяемых недобросовестными налогоплательщиками, заставляют осуществлять поиск новых резервов повышения результативности налогового контроля [23].

Таблица 1

Камеральные и выездные налоговые проверки, проведенные ФНС России в 2014–2016 гг.

|

01.01.2015 |

01.01.2016 |

01.10.2016 |

||||

|

Количество, единиц |

Дополнительно начислено платежей, тыс. рублей |

Количество, единиц |

Дополнительно начислено платежей, тыс. рублей |

Количество, единиц |

Дополнительно начислено платежей, тыс. рублей |

|

|

Камеральные проверки |

34 190 579 |

51 597 451 |

32 870 049 |

56 543 326 |

25 119 307 |

57 027 998 |

|

из них: выявившие нарушения |

1 764 934 |

X |

1 964 881 |

Х |

1 371 446 |

Х |

|

Пени за несвоевременную уплату налогов, взносов, сборов и штрафные санкции по результатам проверок соблюдения банками требований, установленных статьями 46, 60, 76, 86 НК РФ |

X |

60 672 824 |

Х |

65 620 416 |

Х |

50 990 918 |

|

Всего – выездные проверки организаций и физических лиц |

41 330 |

280 808 014 |

35 758 |

290 949 778 |

23 223 |

220 094 663 |

|

из них: выявившие нарушения |

40 832 |

X |

35 315 |

Х |

23 025 |

Х |

К таким мероприятиям следует отнести введение с 1 января 2017 года налогового мониторинга. Его особенность в том, что на постоянной основе организации будут предоставлять налоговому органу оперативный доступ к данным бухгалтерского и налогового учета и к системам внутреннего контроля, при этом за период проведения налогового мониторинга выездные и камеральные налоговые проверки налоговыми органами проводиться не будут. Первыми участниками новой формы налогового контроля стали ПАО «МТС», ПАО «Мегафон», ООО «Заполярнефть», ПАО «Интер РАО ЕЭС», ООО «Эйч-эс-би-си Банк» и ООО «Юнилевер Русь», подав в налоговые органы соответствующие заявления до 1 июля 2016 года [14].

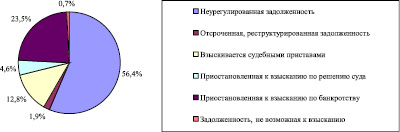

Рис. 1. Структура налоговой задолженности по состоянию на 01.10.2016 г.

Таким образом, совершенствование и развитие функций налогового администрирования на современном этапе развития экономики является одной из важных задач повышения эффективности функционирования налоговой системы России, ориентированного не только на формирование доходной части бюджетов всех уровней РФ за счет повышения уровня собираемости налогов и сборов, но и на уменьшение как затрат налогоплательщиков в контексте организации предельно благоприятных условий при исполнении ими налоговых обязательств, так и расходов на реализацию функции налогового контроля со стороны государства. И если со стороны инфраструктурного обеспечения налогового администрирования удалось достичь оптимума, то организационные процедуры контрольной работы требуют совершенствования. В связи с этим целесообразно законодательно установить:

– перечень документов, которые может истребовать у налогоплательщика налоговый орган при проведении камеральной налоговой проверки;

– разрешить использовать материалы оперативно-розыскной работы органов внутренних дел для привлечения налогоплательщика к налоговой ответственности без проведения дополнительных мероприятий, для ускорения и упрощения процедур привлечения его к ответственности;

– конкретный перечень ситуаций, когда должностное лицо налогового органа вправе производить выемку документов или предметов при проведении выездной проверки;

– в случае возникновения ситуации, разрешить должностному лицу налогового органа произвести выемку без вынесения постановления, для ускорения процесса, а также уверенности в сохранности документов [21].

4. Проблемы и основные направления совершенствования в сфере налогового контроля

Налоговая система Российской Федерации на современном этапе представляет собой сформированную систему налоговых правоотношений, свойственных государству с рыночной экономикой. Основные параметры ее устройства соответствуют общепринятым в мировой практике критериям и учитывают особенности российской экономики. В настоящее время одной из ключевых задач Правительства Российской Федерации является повышения уровня доходов государственного бюджета.

Достижение указанного результата, в первую очередь, связано с развитием государственного налогового контроля в рамках задачи повышения эффективности налоговой системы Российской Федерации в области налогов и сборов, преодоление имеющихся на данном этапе проблем и совершенствование существующих процедур и методов контроля над исполнением налогоплательщиками обязанности по уплате налогов и сборов. В настоящее время в Российской Федерации накоплен достаточно значительный опыт проведения налогово-контрольных мероприятий, а применяемые механизмы отличаются постоянством используемых форм и методов. Между тем, потенциал для увеличения собираемости налогов за счет улучшения контрольных мероприятий в РФ находится на достаточно высоком уровне. Одним из вариантов повышения доходов бюджета является разрешение имеющихся проблем и противоречий в реализации налогового контроля. Причиной недостаточной эффективности мероприятий налогового контроля вызвана, в первую очередь, нечеткой регламентацией его процедур. Вышеуказанное мнение обусловлено, в том числе, следующими обстоятельствами. Основной формой налогового контроля выступают налоговые проверки. При этом камеральными налоговыми проверками охватываются все налогоплательщики, представляющие налоговые декларации в налоговые органы, что подчеркивает особую важность данной формы налогового контроля. Между тем, налоговым законодательством Российской Федерации определены лишь общие правила и процедуры проведения камеральной налоговой проверки. Нередко на практике налогоплательщики сталкиваются с ситуациями, не регламентированными на федеральном уровне.

Например, о последствиях проведения налоговыми органами камеральной налоговой проверок за пределами срока, установленного законом. Неурегулированность подобных вопросов на законодательном уровне приводит к необходимости обращения налогоплательщиков в судебные органы, изложение позиции Финансового ведомства в письмах и приказах в целях формирования позиции государства в спорной ситуации. Исследуя динамику количества налоговых споров, рассматриваемых арбитражными судами Российской Федерации, связанных с вопросами применения налогового законодательства, необходимо отметить высокий показатель ежегодно рассматриваемых дел данной категории — не менее 90 000 дел в год. Между тем решение описанной проблемы за счет формирования правоприменительной практики имеет высокие издержки реализации, а именно отвлечение трудовых ресурсов, значительные временные затраты, неоднозначность позиций разных ведомств.

Данный фактор затрудняет четкое восприятие налогоплательщиками норм Налогового Кодекса Российской Федерации и делает этот процесс не только финансово и трудоемким, но и длительным во времени. Другой проблемой, мешающей процессу повышения эффективности налогового контроля, является законодательное закрепление активного участия налоговых органов в процессе исчисления и уплаты налогов налогоплательщиками. Будучи органом финансового контроля, налоговый орган должен следить за соблюдением налогоплательщиками и налоговыми агентами норм налогового законодательства, не вмешиваясь при этом в процесс исчисления и уплаты налогов. Проще говоря, идеальная модель исчисления и уплаты налога состоит в том, что реализуется без какого-либо участия налоговых органов. Налоговые органы только надзирают за правильностью исчисления и уплаты налогов, не предпринимая каких-либо активных действий, кроме контрольных. Единственным исключением из той «идеальной модели» должно стать участие налоговых органов в исчислении и уплате некоторых налогов налогоплательщиками — физическими лицами либо иностранными организациями, не имеющими постоянного представительства в России.

Другой проблемой государственного контроля налоговых правонарушений, ставшей, в том числе, причиной увеличения количества налоговых споров, рассматриваемых арбитражными судами, является проблема необходимости оценки добросовестности и разумности налогоплательщика, порождающая высокую долю субъективности в налоговом контроле. Можно предположить, что данная проблема является центральной в системе налогового контроля, требующей обязательной регламентации законодательством. Предполагаем, что налоговые нормы должны быть максимально определенными, поскольку только в таком случае будет обеспечиваться их правильное понимание и применение как налогоплательщиками, так и органами государственной власти. При этом полагаем, что добросовестность налогоплательщика должна выражать общую концепцию развития налогового права. Другой проблемой в РФ является низкий уровень культуры уплаты налогов и сборов. Подобное положение обусловлено различным отношением налогоплательщиков к закрепленным Конституцией Российской Федерации правами и обязанностями граждан Российской Федерации. Установленная статьей 57 Конституции Российской Федерации обязанность каждого платить законно налоги и сборы не воспринимается в качестве источника для осуществления государством своих функций и задач, в том числе по реализации государственных социальных программ, обеспечению исполнения конституционных прав граждан на достойное жилье, бесплатное образование, качественную медицину и т.д. Уплата налогов, чаще всего, воспринимается как отчуждение собственного имущества в пользу неопределенного субъекта.

В связи с этим, между налогоплательщиком и государством возникает конфронтация, основанная на конфликте интересов, негативно отражающаяся на уровне налоговых доходов бюджета. С другой стороны, проблема налоговых отношений отражается также и на работе налоговых органов при осуществлении ими мероприятий налогового контроля. Речь идет об определенных планах доначисления налогов и сборов, которые формируются перед каждой налоговой проверкой. Данное обстоятельство отрицательно сказывается на качестве контрольных мероприятий в области налогообложения.

Это выражается, во-первых, в искажении роли и назначении налоговых органов в системе налоговых отношений, а во-вторых, в ухудшении качества контрольных мероприятий. Таким образом, поскольку проблема налоговых отношений имеет глубокий внутри личностный уровень, ее решение растянуто во времени и во многом зависит от комплексного подхода в ее преодолении.

Рассматривая проблемы, которые могут возникнуть вследствие развития налоговых отношений, необходимо отметить следующее. Одним из ключевых направлений налоговой политики на 2016 год является стимулирование инновационной активности. В связи с этим, налоговая политика в среднесрочной перспективе ориентирована на поддержку инноваций во всех отраслях экономики. При этом роль налоговой системы в данной процессе состоит как в создании условий для спроса на инновационную продукцию, так и в создании благоприятных условий для развития и расширения деятельности налогоплательщиков, направленной на внедрение в производственные процессы результатов научных исследований и опытно-конструкторских работ, приводящих к увеличению производительности труда. В планах Министерства финансов РФ по достижению запланированных целей, необходимо отметить, что реализация указанных задач планируется не путем введения налоговых льгот, а путем корректировки механизма налогообложения, настройке налоговой системы с учетов современных вызовов, а также потребностей инновационных предприятий. Фактически речь идет об уточнении налогообложения сделок с интеллектуальной собственностью и некоторыми видами имущества, упрощении процедур администрирования налогов, в том числе при экспорте, изменении подходов к налоговому администрированию в целом. Очевидно, что в ближайшей перспективе будет необходима экстраполяция методов налогового контроля на инновационную сферу деятельности налогоплательщиков. При этом предполагаем, что в системе налогового контроля возникает новая для этого вида деятельности проблема необходимости проведения качественных контрольных мероприятий в сжатые сроки. Данное обстоятельство приведет к необходимости мобильного и эффективного осуществления контрольных мероприятий в минимальные сроки и с использованием максимально эффективных методов контрольной деятельности, что в настоящее время является для налоговых органов достаточно проблематичным.

Таким образом, на современном этапе развития системы налогового контроля необходимо отметить существование группы проблем, которые можно систематизировать на два уровня — внутренние и внешние. При этом, в качестве внутренних проблем выступает проблема налоговых отношений, актуальная как для налоговых органов, так и для налогоплательщиков. Внешние проблемы, в свою очередь, складываются из объективных обстоятельств, куда входят технико-юридические проблемы - наличие правовых коллизий в нормах налогового права и в нормах иных отраслей права; недостаточно четкая регламентация контрольных мероприятий, а также субъективных проблем. Последние включают в себя проблему необходимости использования личностных оценочных критериев при проведении контрольных мероприятий, что приводит к большой доле усмотрения государственных служащих контролирующих органов. Что касается возможных проблем, которые могут возникнуть в системе налогового контроля в связи с ориентиром российской экономики на поддержку инновационной активности, то необходимо отметить проблему сокращения сроков реализации контрольных мероприятий при условии качественного проведения последних.

Решение данных проблем является важным и необходимом этапом для достижения цели прозрачной и эффективной налоговой системы, обеспечивающей поступления налоговых доходов в бюджеты с максимальным соблюдение прав и интересов налогоплательщиков. Формирование мероприятий по преодолению изложенных выше проблем должно носить комплексный характер, учитывающий специфику российский условий и длительные промежутки времени до их реализации.

ЗАКЛЮЧЕНИЕ

Под налоговым контролем следует понимать эффективную деятельность уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах всеми участниками экономических, финансовых и правовых отношений, используя для этого современные экономические, финансовые и правовые методы, в том числе информационные технологии, не нарушающие права и интересы контролируемых лиц, с целью обеспечения полного и своевременного исполнения последними обязанностей, возложенных законодательством о налогах и сборах Российской Федерации.

Исходя из определения налогового контроля, его основной целью является контроль за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах.

Единая централизованная система налоговых органов состоит из федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов (Федеральная налоговая служба), и его территориальных налоговых органов.

В налоговой практике существуют следующие формы налогового контроля - это учет налогоплательщиков, выездные и камеральные проверки, а с 2016 года в Налоговом кодексе появятся положения, касающиеся налогового мониторинга. Новации позволят вывести взаимоотношения между налоговыми инспекторами и бизнесом на новый уровень, при котором консультационную работу по спорным вопросам налогообложения можно будет обсудить сразу с налоговым инспектором.

В части контрольной работы ФНС России достигла положительных результатов по данному направлению: целенаправленно ушла от тотального контроля налогоплательщиков как низкоэффективного и строит контрольную работу, основываясь на инструментах риск-анализа, точечно выбирая объекты для налоговых проверок.

По результатам выездных и камеральных проверок в 2015 году в бюджет поступило 347 млрд рублей дополнительно начисленных платежей, что на 15 млрд рублей больше, чем в 2014 году, при снижении количества проверок на 4 %. При этом в 2016 году количество проверок по сравнению с 2014 годом снизилось на 26 %, доначисления на 1 выездную проверку увеличились почти на 30 %.

На сегодняшний день достигнуты немалые результаты в развитии налогового контроля, прежде всего это существенное повышение уровня показателей, характеризующих результативность контрольной работы: сокращение количества налоговых проверок при неизменности сумм доначисленных платежей. Однако объёмы недополученных налогов и сборов в бюджетную систему Российской Федерации, несовершенство налогового законодательства (несоответствие положений налогового законодательства, нечёткость формулировок), общий уровень налоговой дисциплины, следствием чего является увеличение числа и усложнения схем уклонения от уплаты налогов, применяемых недобросовестными налогоплательщиками, заставляют осуществлять поиск новых резервов повышения результативности налогового контроля [23].

На современном этапе развития системы налогового контроля необходимо отметить существование группы проблем, которые можно систематизировать на два уровня- внутренние и внешние. При этом, в качестве внутренних проблем выступает проблема налоговых отношений, актуальная как для налоговых органов, так и для налогоплательщиков. Внешние проблемы, в свою очередь, складываются из объективных обстоятельств, куда входят технико-юридические проблемы — наличие правовых коллизий в нормах налогового права и в нормах иных отраслей права; недостаточно четкая регламентация контрольных мероприятий, а также субъективных проблем. Последние включают в себя проблему необходимости использования личностных оценочных критериев при проведении контрольных мероприятий, что приводит к большой доле усмотрения государственных служащих контролирующих органов. Что касается возможных проблем, которые могут возникнуть в системе налогового контроля в связи с ориентиром российской экономики на поддержку инновационной активности, то необходимо отметить проблему сокращения сроков реализации контрольных мероприятий при условии качественного проведения последних.

Решение данных проблем является важным и необходимом этапом для достижения цели прозрачной и эффективной налоговой системы, обеспечивающей поступления налоговых доходов в бюджеты с максимальным соблюдение прав и интересов налогоплательщиков. Формирование мероприятий по преодолению изложенных выше проблем должно носить комплексный характер, учитывающий специфику российский условий и длительные промежутки времени до их реализации.

Стратегическими целями и задачами работы налоговых органов по осуществлению контроля (надзора) и повышения ее эффективности, определенными в Стратегической карте ФНС России на 2016-2018 гг., можно считать:

- обеспечение соблюдения законодательства о налогах и сборах;

- создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей;

- снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом;

- укрепление и совершенствование кадрового потенциала;

- оптимизация деятельности налоговых органов с учетом эффективности затрат на ее осуществление.

Таким образом, выполнение данных мероприятий должно повысить эффективность государственного налогового контроля и, следовательно, увеличить налоговые поступления в бюджеты всех уровней.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ (с изм. доп. от 23.05.2017 г.).

- Закон Российской Федерации от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации» (с учетом изм. и доп. от 02.04.2015 г.)

- Постановление Правительства РФ от 30 сентября 2004 г. N 506 «Об утверждении Положения о Федеральной налоговой службе» (с изменениями и дополнениями от 03.04.2016 г.)

- Атаманова В.А. Виды налоговых правонарушений и ответственность за их совершение// Сборник «Традиции и инновации в строительстве и архитектуре. - 2016. С. 219-220.

- Безверхая В.В. Налоговый контроль в современных условиях развития налоговой системы// Экономика и политика. - 2016. - № 1 (2). - С. 18-21.

- Безруков Г.Г., Козырев А.В. Сущность налогов и налогового контроля// Известия УрГЭУ. - 2017. - № 1. - С. 47-52.

- Боброва А. Квалификация видов налоговой ответственности и их взаимодействие// Право и экономика.- 2014. - №2.

- Болатулы С., Сабитаева А.К. Понятие налогового правонарушения и виды ответственности за его совершение// Вестник Омского регионального института. - 2016. - № 1. С. 125-130.

- Брызгалин А. В., Ильиных Д. А. Налоговый контроль // Налоги и финансовое право. - 2017. - № 5.

- Грачева Е.Ю., Соколова Э.Д. Налоговое право. – М.: Юриспруденция, 2015. – С. 89.

- Ефремова Т.А. Налоговый контроль как форма налоговых правоотношений// Актуальные вопросы экономических наук. - 2016. - № 8-2. - С. 82-86.

- Жемчужникова И. В. Выездная налоговая проверка: анализ практики и совершенствование методики ее проведения// Налоги и финансы. – 2016. - № 2.

- Качур, О.В. Налоги и налогообложение: уч. пособие / О.В. Качур. - 4-е изд., перераб. и допл. – М.: КНОРУС, 2015.

- Климентьева Н. М. Направления совершенствования современных форм налогового контроля, повышение их эффективности // Молодой ученый. - 2016. - №8. - С. 495-497.

- Корень А.В., Звягинцева А.С. Организация контрольной работы налоговых органов: методы и пути ее совершенствования // Международный журнал прикладных и фундаментальных исследований. - 2017. - № 3. - С.59-62.

- Организация и методика налоговых проверок. Учебное пособие/ под ред. Кузьменко В. – М.: ИНФРА-М, 2015.

- Кучеров И. И., Судаков О. Ю., Орешкин И. А. Налоговый контроль и ответственность за нарушение налогового законодательства. М. : Норма, 2015.

- Лермонтов Ю.М. Ответственности за нарушение налогового законодательства// Все о налогах. - 2014. - №6.

- Лобанов С.В. Теоретические подходы к определению понятия «налоговый контроль»// Современные тенденции в экономике и управлении: новый взгляд. - 2017. - № 2. - С. 195-198.

- Максимов Ю.А., Максимова Е.М. Сравнительная характеристика правового регулирования камеральной и выездной налоговых проверок// Ученые записки Санкт-Петербургского имени В.Б. Бобкова филиала Российской таможенной академии. - 2015.- № 3 (47). - С. 75-82.

- Михасева Е.Н., Шенкаренко Б.А. Пути совершенствования организации контрольной работы налоговых органов России на основе адаптации зарубежного опыта// Science Time. – 2016. - № 11. – С. 219-227.

- Мухина Е.Р. Налоговый контроль: понятие, функции, цели, принципы// APRIORI. Серия: Гуманитарные науки. - 2017. - № 2.

- Мухина Е.Р. Основы налогового контроля // Международный научно-исследовательский журнал. 2016. - № 8 (27). - С. 47-48.

- Новоселов К. В. Контроль налоговых органов за налогообложением прибыли организаций : дис. ... канд. экон. наук. Екатеринбург, 2016.

- Перов А. А., Толкушкин А. В. Налоги и налогообложение : учеб. пособие. 5-е изд., перераб. и доп. М. : Юрайт-Издат, 2015.

- Попов Л. В., Дрожжина И. В., Маслов Б. Г. Налоговые системы зарубежных стран. М. : Дело и Сервис, 2014.

- Поролло Е.В. Налоговый контроль: принципы и методы проведения. – М.: Гардарики, 2014. – С. 6-7.

- Родионов И. Налоговый мониторинг закреплен законодательно // Актуальная бухгалтерия. - 2016. - № 12.

- Романовский М. В. Налоги и налогообложение / под ред. М. В. Романовского, О. В. Врублевской. 3-е изд. СПб. : Питер, 2014.

- Саркисянц Г. В. Современные проблемы в организации налогового контроля и пути повышения эффективности налоговых проверок// Молодой ученый. - 2017. - №4. - С. 421-423.

- Смирнова Е. Выездная налоговая проверка. Планирование, порядок проведения и рассмотрения результатов // Финансовая газета. - 2014. - №38.

- Токова Л.Д., Кириленко К.В. Роль налогового контроля в обеспечении налоговой безопасности государства// Каспийский регион: политика, экономика, культура. - 2016. - № 3. С. 131-137.

- Толкушкин А. В. История налогов в России. М. : Юристъ, 2014.

- Цвилий-Букланова А.А. К вопросу о полномочиях налоговых органов в ходе проведения камеральных налоговых проверок // Сборник «Законность и правопорядок в современном обществе». - 2016. - С. 99-106.

ПРИЛОЖЕНИЕ 1

Сравнительная характеристика камеральной и

выездной налоговых проверок

- Право на товарный знак и знак обслуживания (1. Основные правовые положения фирменного наименования)

- Особенности коммуникаций в организации (Межличностные и организационные коммуникации)

- Страхи детей и их коррекция

- Корпоративная культура в организации (Анализ состояния корпоративной культуры в организации на примере ОАО "Авиакомпания "Башкирия")

- Особенности политики психологической поддержки персонала корпораций (Глава 1. Теоретические основы психологической поддержки персонала)

- Государственные спортивные организации: виды, цели, направление деятельности

- Цель и задачи налогового учета (1. Теоретические и методологические основы налоговой системы Российской Федерации)

- Общество с ограниченной ответственностью (Основы статуса общества с ограниченной ответственностью)

- Влияние слияний компаний на концентрацию в отрасли (рынок люксовых товаров)

- Управление финансовыми рисками на предприятии (Сущность, виды банковских рисков и факторы, их обусловливающие)

- Невербальные проявления эмоциональных состояний человека (Понятие невербальных выражений человека)

- Управление поведением в конфликтных ситуациях (Конфликтные ситуaции в ЗAО «Aвтомир»)