Управление финансовыми рисками на предприятии (Сущность, виды банковских рисков и факторы, их обусловливающие)

Содержание:

Введение

В исследованиях банковских рисков ведущее место по вероятности возникновения и объёму потерь занимают риски кредитования. Кредитные риски выступают основным фактором, дестабилизирующим финансовое состояние кредитных организаций. Они связаны с активными операциями банка и представляют собой потенциальные потери при полном или частичном невозврате основной суммы долга и процентов по нему в сроки, по договору. При такой ситуации, в банковском секторе, сразу же возникает процентный и ликвидный риски, так как все три связаны между собой и взаимообусловлены. Примером такой взаимосвязи является финансовый кризис в 90-х годах прошлого столетия в кредитном секторе РФ.

Когда, высокий процентный риск и связанная с ним финансовая нестабильность организаций, спровоцировали высокий кредитный риск, связанный с невозвратом выданных ссуд и процентов по ним. Риск-менеджеры банков постоянно испытывают значительные трудности в исследованиях кредитоспособности заёмщика и получении достоверных результатов анализа. При разработке собственных подходов и методов отечественный банковский сектор столкнулся с рядом трудностей: несовершенство законодательной базы, отсутствие научно обоснованных подходов, применимых к российской действительности, недостаточная подготовка специалистов.

Применение зарубежного опыта не всегда эффективно, а, порой, и невозможно в силу российской специфики кредитования и распределения банковских ресурсов. Актуальность темы бакалаврской работы обусловлена повышающимся интересом к риск-менеджменту как части управленческой деятельности банков, целью которой является обеспечение текущей и стратегической финансовой устойчивости и непрерывности бизнеса в условиях нестабильности российской экономики.

Цель работы заключается разработке рекомендаций по снижению рисков на основе оценки и анализа практики управления банковскими рисками ПАО Банк УРАЛТРАНСБАНК.

Для достижения формулируемой цели необходимо решить следующие задачи:

1) раскрыть теоретические основы управления рисками в коммерческом банке;

2) провести анализ практики управления рисками ПАО Банк УРАЛТРАНСБАНК;

3) сформулировать выводы и разработать рекомендации по совершенствованию процесса управления кредитным риском и развитию форм и методов обеспечения банковских ссуд ПАО Банк УРАЛТРАНСБАНК.

Предметом исследования в бакалаврской работе являются особенности формирования системы риск-менеджмента в коммерческом банке, уровень кредитного риска.

Объектом исследования выступает ПАО Банк УРАЛТРАНСБАНК.

В процессе работы широко применялись общенаучные методы исследования и приемы познания, а именно: аналитический, графический, экономико-статистический, сравнительный методы исследования с их многообразными способами и приёмами.

Практическая и теоретическая значимость исследования заключается в разработке подходов к решению актуальной проблемы, стоящей перед российскими банками и имеющей важное народнохозяйственное значение: совершенствование системы управления рисками в коммерческих банках с целью сохранения их финансовой устойчивости и возможности инвестирования отечественной экономики.

Практическую значимость имеют конкретные рекомендации по совершенствованию законодательной и нормативной базы с позиций ее соответствия требованиям защиты интересов банков как кредиторов и закрепления наиболее гибких приемов кредитования.

В ходе проведения исследования были изучены законодательные акты Российской Федерации, информационно-аналитические и нормативные материалы Банка России, регулирующие вопросы банковского кредитования и касающиеся порядка проведения кредитных операций коммерческими банками, порядка формирования кредитными организациями резервов на возможные потери по ссудам и ссудной задолженности; проанализированы периодические издания экономической сферы, литература российских и зарубежных авторов, касающаяся банковского дела, коммерческих банков и проводимых ими операций, рисков кредитной деятельности.

В качестве информационной базы исследования использовался статистический материал и финансовая отчетность за 2015-2016 гг.

Глава 1. Теоретические вопросы управления рисками в банке

1.1. Сущность, виды банковских рисков и факторы, их обусловливающие

В общем случае к рискам по произвольным банковским операциям относят риски, состав которых представлен в Приложении 1 [22, c.116]. Банковские риски взаимосвязаны.

Очевидно, что кредитный риск ведет к возникновению всей цепочки банковских рисков, а также может привести к риску ликвидности и неплатежеспособности банка.

Поэтому от организации кредитного процесса зависит стабильное функционирование банка. Процентный риск в своем роде самостоятелен, так как связан с конъюнктурой на рынке кредитных ресурсов, и действует как фактор, не зависящий от банка. Однако он в состоянии усугубить кредитный риск и всю цепочку рисков, если банк не будет приспосабливаться к изменению уровня рыночной процентной ставки.

Согласно указаниям оперативного характера ЦБР от 23 июня 2004г. №70-Т «О типичных банковских рисках», к типичным банковскими рисками относятся:

1. Кредитный риск.

2. Страховой риск (включая риск неперевода средств).

3. Рыночный риск включает в себя: фондовый риск; валютный риск; процентный риск.

4. Риск ликвидности.

5. Операционный риск.

6. Правовой риск.

7. Риск потери деловой репутации кредитной организации (репутационный риск).

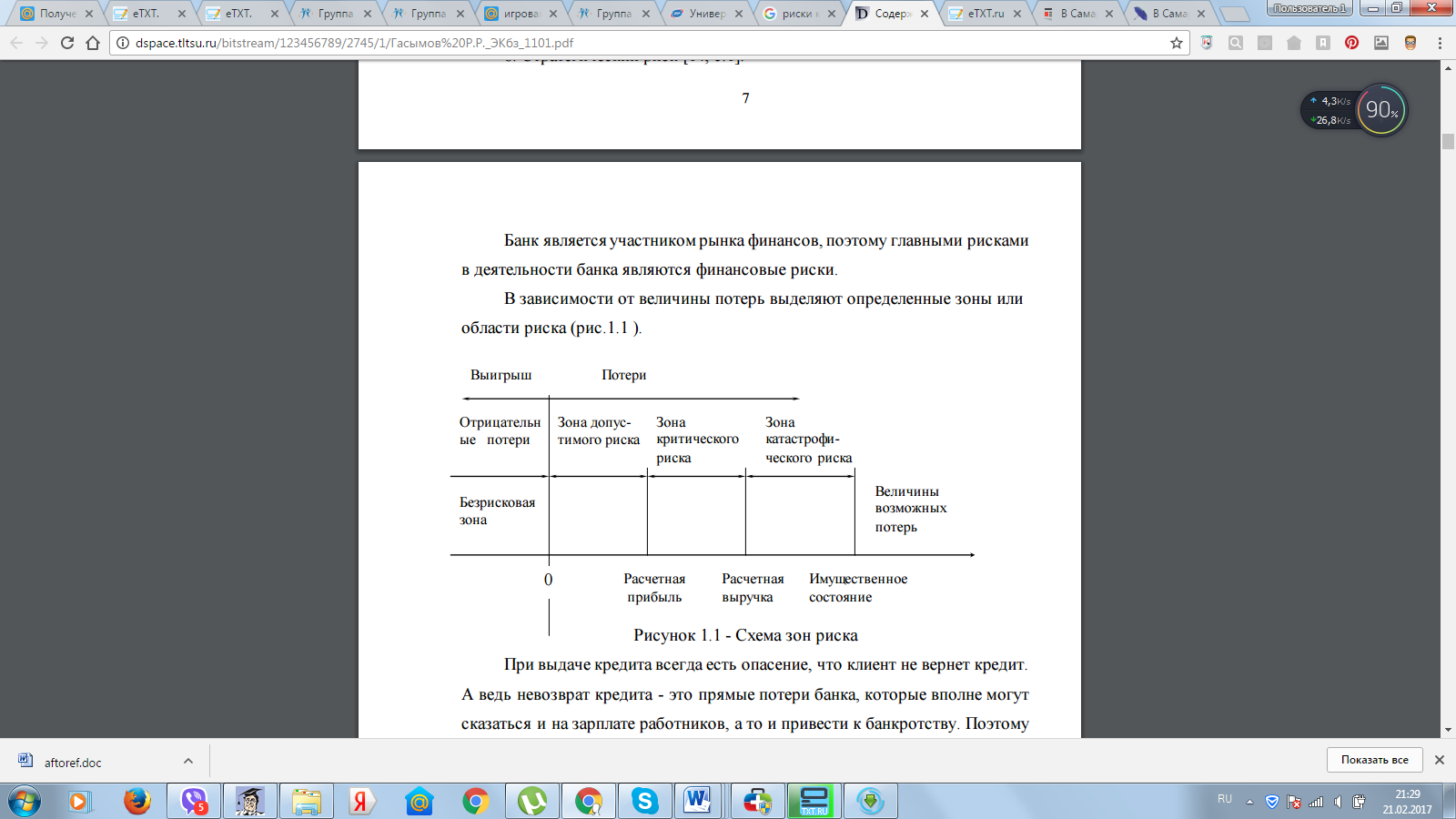

8. Стратегический риск [14, c.1]. 8 Банк является участником рынка финансов, поэтому главными рисками в деятельности банка являются финансовые риски.

В зависимости от величины потерь выделяют определенные зоны или области риска (рис.1).

Рисунок 1. Схема зон риска

При выдаче кредита всегда есть опасение, что клиент не вернет кредит. А ведь невозврат кредита - это прямые потери банка, которые вполне могут сказаться и на зарплате работников, а то и привести к банкротству. Поэтому предотвращение невозврата, уменьшение риска невозврата кредитов – это важнейшая задача кредитного отдела банка. [48, с. 216] Кредитный риск для банков складывается из сумм задолженности заемщиков по банковским кредитам, а также из задолженности клиентов по другим сделкам.

На возникновение кредитных рисков большое влияние оказывают различные микро- и макроэкономические факторы. Ведущим макроэкономическим фактором является общее состояние экономики, а также региона, в котором банк осуществляет свою деятельность.

1.2. Понятие и принципы функционирования системы управления рисками в финансово-кредитной организации

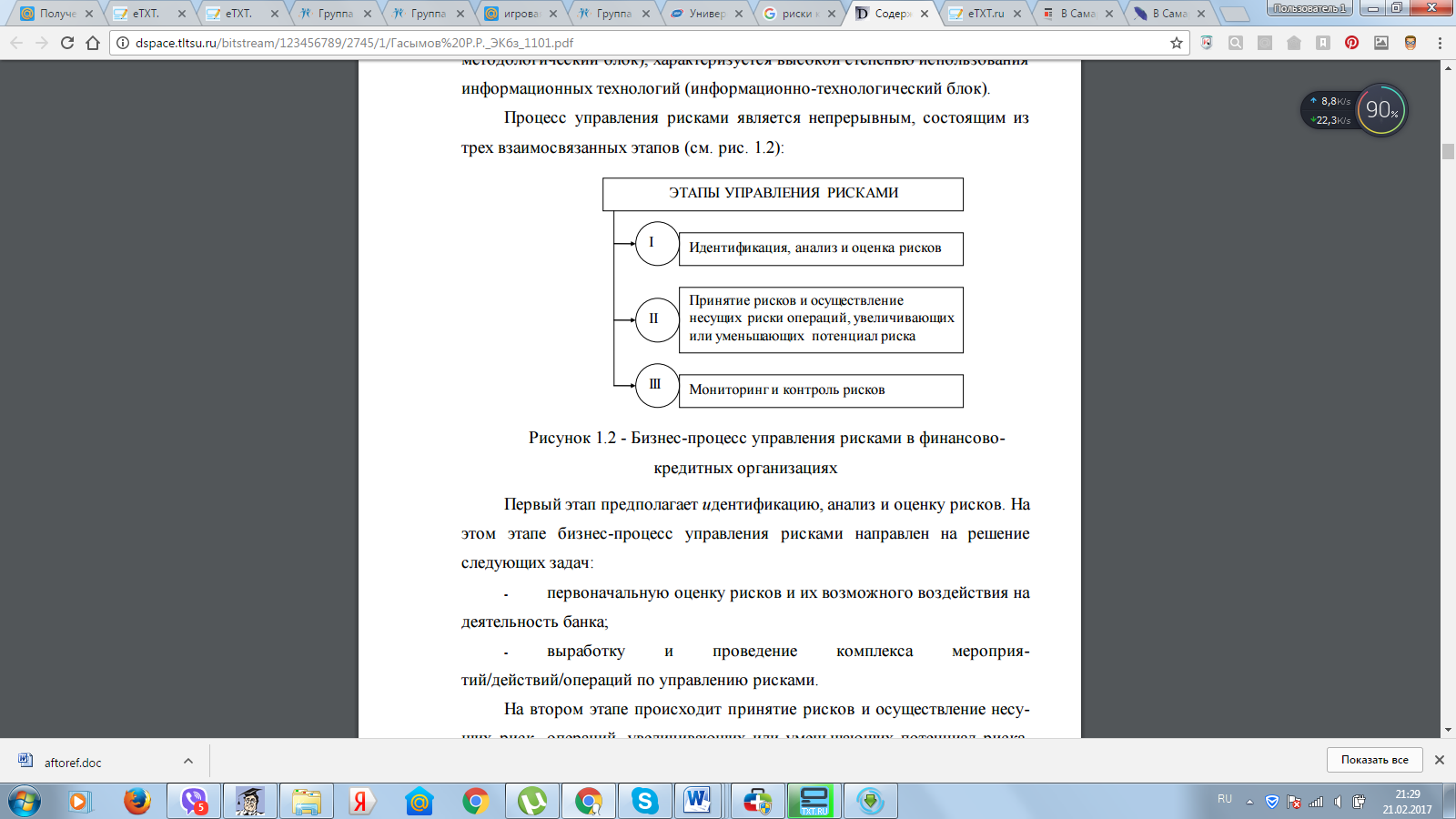

Процесс управления рисками является непрерывным, состоящим из трех взаимосвязанных этапов (см. рис. 2):

Рисунок 2. Бизнес-процесс управления рисками в финансово- кредитных организациях

Первый этап предполагает идентификацию, анализ и оценку рисков.

На этом этапе бизнес-процесс управления рисками направлен на решение следующих задач:

- первоначальную оценку рисков и их возможного воздействия на деятельность банка;

- выработку и проведение комплекса мероприя-тий/действий/операций по управлению рисками.

На втором этапе происходит принятие рисков и осуществление несущих риск- операций, увеличивающих или уменьшающих потенциал риска. После проведения мероприятий I этапа осуществляются несущие риски операции/сделки. в ходе проведения которых меняется потенциал риска (увеличивается/уменьшается) или остается на прежнем уровне.

Третий этап связан с мониторингом и контролем рисков.

Основная функция Отдела контроля рисков заключается в постоянном совершенствовании методов анализа финансового положения потенциальных заемщиков, установлении обоснованных лимитов на каждую из групп риска и контроле за соблюдением установленных лимитов.

Развитие современной банковской системы во многом обусловлено векторами развития мировой банковской сферы. В ноябре 2005 года Базельский комитет по банковскому надзору (БКБН) выпустил полностью обновленный документ «Международная Конвергенция принципов измерения капитала и стандартов капитала» (International Convergence of Capital Measurement and Capital Standards: a Revised Framework) – «Базель II». «Базель II» официально вступил в силу в декабре 2012 года.

В Европе, согласно директиве ЕС, соглашение уже действует, но в пробном режиме. В США реализация в экспериментальном режиме началась в январе 2016 года. В России же, согласно заявлению Банка России, будут реализовываться наиболее простые подходы, предусмотренные новым Базельским Соглашением.

В 2015 году в рамках Компонента 1 внедрен «Упрощенный стандартизированный подход» (Simplified Standardised Approach) в отношении кредитного риска и «Базовый индикативный подход» (Basic Indicator Approach) в отношении операционного риска; в 2016 году предполагается внедрить некоторые составляющие компонентов 2 и 3 «Базель II». Внедрение «Базель II» в российских кредитных организациях заставит банки эффективнее управлять своими рисками, что приведет к повышению эффективности системы информационной безопасности.

Однако требования «Базель II» предназначены в основном для крупных банков, поскольку малым банкам не понести столь значительные инвестиции на его внедрение и расходы на его поддержание. Для адаптации к условиям «Базель II» российским банкам предстоит найти компромисс между отечественными правилами и международными стандартами финансовой отчетности.

1.3. Существующие методики оценки кредитного риска

В зависимости от видов рисков, оценки вероятности и величины возможных потерь и оценки уровня их воздействия на деятельность банка определяется комплекс мероприятий/действий/операций по непосредственному у правлению рисками, выбор и осуществление которого происходит с учетом затрат на его реализацию.

Комплекс мероприятий/ действий/операций по у правлению рисками на I этапе предполагает решение следующих задач.

- Предотвращение возможных потерь, за счет системы риск- ориентированных ограничений, системы лимитов, диверсификации деятельности и портфелей банка; проведения тендеров по выбору контрагентов по хозяйственным операциям, введения специализированных мер безопасности, включая информационную безопасность.

- Ограничение возможных потерь, за счет обеспечения операций/сделок, страхования; хеджирования; тарификации, ценообразования.

- Оценка способности банка компенсировать возможные крупные потери, за счет резервов, созданных на возможные потери, сверхплановых доходов; дополнительного уставного капитала.

После проведения мероприятий I этапа осуществляются несущие риски операции/сделки. в ходе проведения которых меняется потенциал риска (увеличивается/уменьшается) или остается на прежнем уровне. Контроль рисков состоит в установлении соответствия полученных фактических результатов ранее установленным величинам (лимитам и др.) и/или прогнозируемым значениям и/или показателям (в том числе индикаторам) риска.

Выбор и осуществление процедур мониторинга и контроля проводится уполномоченными сотрудниками в зависимости от видов рисков, величины возможных потерь и степени их воздействия на деятельность банка, уровня информационно-технологического обеспечения системы управления рисками банка, с учетом затрат на их проведение.

Бизнес-процесс управления рисками на этом этапе направлен на решение следующих задач.

1. Текущая оценка рисков и их возможного воздействия на деятельность банка.

2. Своевременная диагностика процесса реализации рисков и их возможного воздействия на деятельность банка [52, с. 23].

В связи с нестабильностью международного и российского финансовых рынков, а также стремлением регулятора повысить финансовую устойчивость российского банковского сектора путем укрепления риск- менеджмента в условиях действия множества факторов рисков, вероятность реализации которых резко увеличивается в кризисные периоды, вышло Указание Банка России от 05.03.2016 г. № 2194-У. Указание содержит «Рекомендации по структуре и содержанию плана действий, направленных на обеспечение непрерывности деятельности и (или) восстановление деятельности кредитной организации в случае возникновения непредвиденных обстоятельств, а также по организации проверки возможности его выполнения» (далее по тексту - План ОНиВД).

В зависимости от диагностики процесса реализации рисков и их возможного воздействия банком осуществляется комплекс мероприятий, который на- правлен на прекращение действия факторов риска, минимизацию потерь и обеспечение непрерывности бизнеса банка. Если оценка возможного воздействия рисков в процессе бизнес-деятельности классифицируется как критическая, то управление рисками производится в чрезвычайном режиме: реализуется План ОН и ВД.

В результате реализации критических по своему воздействию рисков возможны два варианта дальнейшего развития событий:

- позитивный вариант - продолжение/восстановление непрерывной деятельности банка в результате реализации мероприятий, предусмотренных Планом ОН и ВД;

- негативный вариант - утрата способности продолжать непрерывную деятельность, т. е. незапланированное прекращение деятельности банка.

В случае диагностики процесса реализации рисков и оценки их возможного воздействия банк строит свои действия по следующему принципу: прекращение действия факторов риска и минимизация потерь, а затем - восстановление нормального режима функционирования. План действий, направленных на обеспечение непрерывности деятельности и/или восстановление деятельности банка в случае возникновения непредвиденных обстоятельств, по нашему мнению, также должен следовать этому принципу. По структуре План ОНиВД может включать перечень блоков, каждый из которых представляет собой относительно самостоятельный план действий, направленных на восстановление нормального финансового состояния и ликвидности, деловой репутации и непрерывности деятельности кредитной организации.

Внутри этих блоков возможна более мелкая детализация по модулям, например, в соответствии с приложением 1 - в зависимости от масштаба банка, характера и сложности его бизнеса, особенностей функциональной и организационной структуры. Таким образом, в условиях экономического кризиса, последствия которого особенно остро ощущают на себе коммерческие банки, формирование эффективных систем управления кредитным риском является первоочередной задачей банковского риск-менеджмента.

Глава 2. Анализ и оценка риска Уралтрансбанк

2.1. Краткая характеристика банка

Уралтрансбанк сегодня – это масштабное присутствие на всей территории Большого Урала: 2 филиала и 59 отделений в 30 городах Свердловской, Тюменской, Челябинской, Курганской областях и Пермском крае.

Сеть банковских подразделений постоянно развивается. Этому способствуют открытая и прозрачная политика и постоянное совершенствование продуктовой линейки.

Банк работает над продвижением современных банковских продуктов на всей территории Уральского региона – как в крупных областных центрах, так и в небольших населенных пунктах. Уралтрансбанк постоянно совершенствует качество своих услуг и стремится сделать их доступными для всех категорий населения – от студентов до пенсионеров. Заботясь о будущем своих клиентов, мы делаем все, чтобы обеспечивать их гарантированную стабильность. Для этого мы предоставляем населению максимум возможностей для оптимального распоряжения финансами, а предприятиям – для повышения конкурентоспособности и развития бизнеса.

Уралтрансбанк – первый среди региональных банков, ставший принципиальным членом международной платежной системы VISA International. Являясь крупнейшим эмитентом пластиковых карт платежной системы VISA в Свердловской области, банк в рамках «зарплатного проекта» обслуживает более тысячи предприятий и организаций. Сеть наших банкоматов по выдаче наличных насчитывает почти 150 устройств. Ежемесячно клиенты совершают более 30 тысяч платежей, среди которых оплата коммунальных услуг, мобильной связи, услуг местной и междугородной связи, Интернет, НТВ+ и другие виды платежей.

С помощью карт клиент может с максимальным удобством использовать свои денежные средства в любой точке мира: снять наличные, забронировать отель, взять напрокат автомобиль, купить авиабилеты. Современный финансовый сервис банка – это функциональный и удобный комплекс услуг. Благодаря им клиенты могут управлять своими денежными средствами с помощью интернета и банкоматов, получая возможность в любой ситуации быстро и четко принять оптимальное решение.

Кредитование малого и среднего бизнеса – одно из ключевых направлений деятельности Уралтрансбанка. В сотрудничестве Европейским банком реконструкции и развития банк разработал уникальную программу кредитования малого бизнеса. Многолетний опыт работы по ней позволяет оказывать предпринимателям эффективную финансовую поддержку, подкрепленную самыми прогрессивными банковскими продуктами и технологиями.

Финансовые результаты группы «Уралтрансбанк» составлены в соответствии с международными стандартами финансовой отчетности и проверены аудиторами компании PriceWaterhouseCoopers.

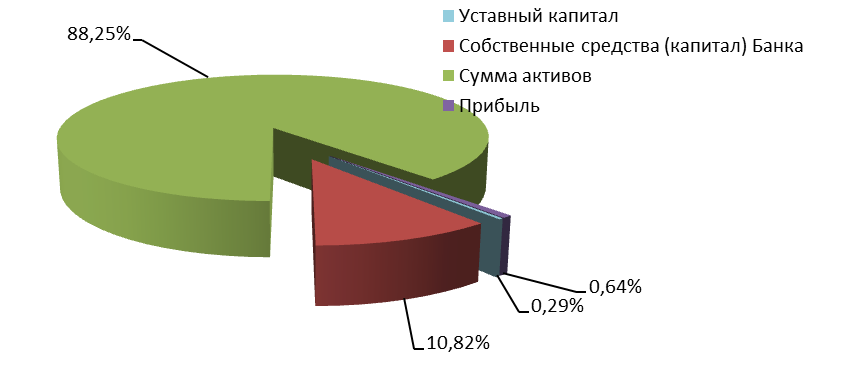

Изменение структуры основных финансовых показателей представлены на рисунках 3 и 43.

Рис. 3. Структура основных финансовых показателей Уралтрансбанк на 01.01.2015г.

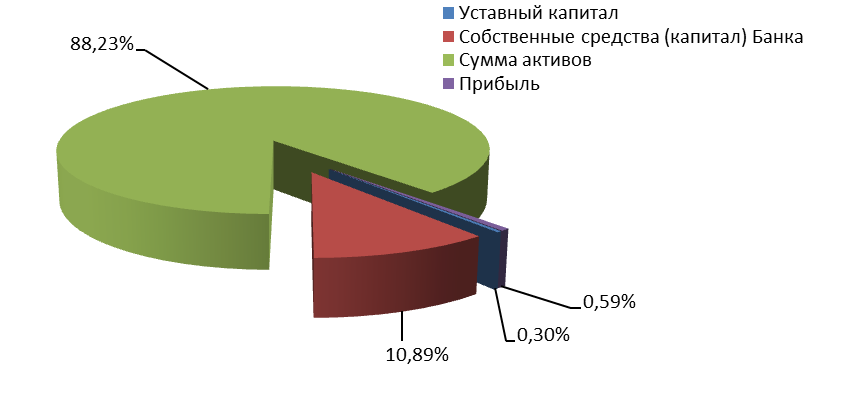

Рис. 4. Структура основных финансовых показателей Уралтрансбанк на 01.01.2016 г.

Данные рисунков показывают, что структуре финансовых результатов значительных изменений не наблюдается. Незначительно выросла доля уставного капитала с 0,29 до 0,30%, так же незначительно снизилась доля прибыли с 0,64 до 0,59% в 2016 году по сравнению с 2015 годом. Однако в абсолютном отношении величина прибыли в 2016 году выросла на + 338780 тыс. руб. по сравнению с 2012 годом и составила 3 814 642 тыс. руб.

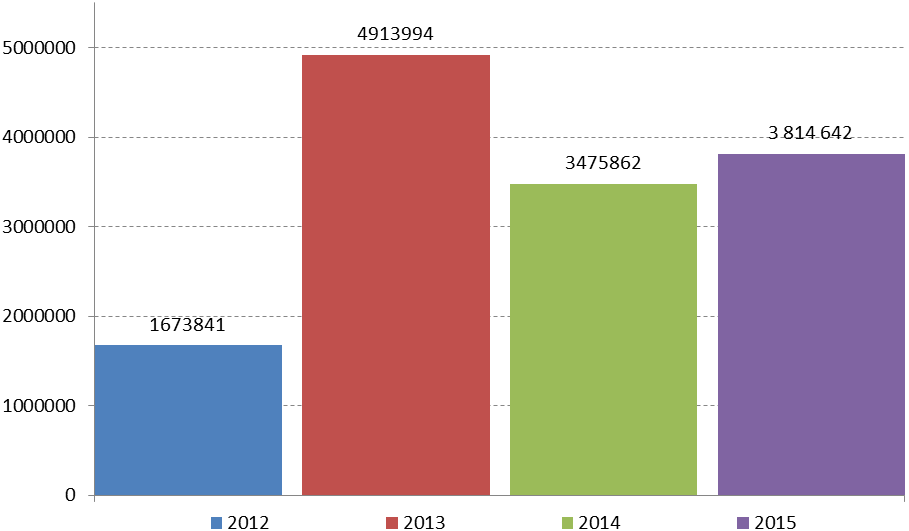

Динамика величины прибыли представлена на диаграмме рисунка 5.

Рис. 5. Динамика прибыли (2012-2016 годы)

Данные рисунка показывают, что в 2015 году по сравнению с 2014годом величина прибыли снизилась с 4 913 994 тыс. рублей до 3144672 тыс. рублей или на 1769322 тыс. рублей (-36,0%).

Несмотря на значительное сокращение прибыльности в 2015 году модель розничного бизнеса, разработанная Уралтрансбанком, позволяет достигать высоких результатов в различном финансовом климате. Поэтому в 2016году произошел рост прибыли на +9,75% по сравнению с 2015 годом.

Уралтрансбанку удалось проявить гибкость и вовремя адаптировать продуктовую линейку, тарифы на собственные услуги и стратегию развития к изменившимся экономическим условиям.

Результатом явился значительный рост показателей и увеличение рыночной доли по ключевым направлениям и услугам.

Так, по состоянию на 31 декабря 2015 года на рынке средств «до востребования» на счетах физических лиц доля Уралтрансбанкувеличилась до 4,86 % (на начало 2015 года она составляла 4,41%).

В ноябре 2015 года он оказался единственным банком из первой десятки, у которого объем средств «до востребования» вырос в абсолютном выражении при пересчете в долларовый эквивалент. Это свидетельствует о доверии клиентов к банку даже в такой сложный период.

На 75% увеличился объем срочного привлечения средств (срочных депозитов) – с 1,6 до 2,8 млрд. долларов США.

2.2 Анализ кредитного риска

Для анализа кредитного портфеля проведём его классификацию по следующим признакам: по типу контрагента, по видам кредитных операций, по типу задолженности.

Отчетные данные банка показывают, что банк проводил операции кредитного характера с коммерческими организациями (юридическими лицами), индивидуальными предпринимателями, физическими лицами и некоммерческими организациями. Структура кредитного портфеля по типу контрагента имеет следующий вид (таблица 3).

Таблица 3

Состав и структура кредитного портфеля по типу контрагентов

|

Тип контрагента |

2015год |

2016 год |

||

|

Абсолютная величина, млн. руб. |

Доля, % |

Абсолютная величина, млн. руб. |

Доля, % |

|

|

Юридические лица |

3443,4 |

95,5 |

3115,4 |

97,6 |

|

Предприниматели |

53,2 |

1,5 |

33,2 |

1,0 |

|

Физические лица |

98,0 |

2,7 |

34,0 |

1,1 |

|

НКО |

12,0 |

0,3 |

8,0 |

0,3 |

|

Итого: |

3606,6 |

100,0 |

3190,6 |

100,0 |

Анализ полученных расчётов показывает, что банк в своей деятельности специализируется на кредитовании, главным образом, коммерческих организаций – юридических лиц, их доля в структуре кредитного портфеля составила 95,5% в 2015 году и 97,6% в 2016 году. Кредитование коммерческих организаций традиционно является наиболее привлекательным для банка с точки зрения эффективности размещения средств с позиции доходности вследствие более высоких процентных ставок.

Структура кредитного портфеля в течение анализируемого периода изменилась незначительно. Наблюдается снижение объёмов кредитования индивидуальных предпринимателей на 20 млн. руб., что вызвало снижение доли данных операций в кредитном портфеле на 0,5 процентных пункта. Наибольшее снижение объема кредитования наблюдается среди физических лиц – на 64 млн. руб. и снижение доли - на 1,6 % процентных пункта.

Банк проводит следующие виды кредитных операций: операции по долгосрочному и краткосрочному кредитованию, лизинг, исполнение гарантийных обязательств клиентов, операции с использованием векселей, потребительское кредитование, факторинг. Анализ позволит выявить, на каких видах операций специализируется банк, и провести оценку диверсификации банком вложений с позиции видов операций. Данные о проводимых банком кредитных операциях приведены ниже (таблица 4).

Таблица 4

Состав и структура кредитного портфеля по видам кредитных операций

|

Вид операции |

2015 г. |

2016 г. |

||

|

Абсолютная величина, млн. руб. |

Доля, % |

Абсолютная величина, млн. руб. |

Доля, % |

|

|

Краткосрочные кредиты |

2338,4 |

64,8 |

1954,4 |

61,2 |

|

Долгосрочные кредиты |

805,8 |

22,4 |

825,8 |

25,9 |

|

Лизинг |

258,0 |

7,2 |

248,0 |

7,9 |

|

Исполненные гарантийные обязательства |

56,4 |

1,5 |

58,4 |

1,7 |

|

Операции с использованием векселей |

32,0 |

0,9 |

42,0 |

1,3 |

|

Потребительские кредиты |

98,0 |

2,7 |

34,0 |

1,1 |

|

Факторинг |

18,0 |

0,5 |

28,0 |

0,9 |

|

Итого: |

3606,6 |

100 |

3190,6 |

100 |

Анализ данных, представленных в таблице 6, показывает, что филиал ПАО Уралтрансбанк в своей деятельности специализируется на классических видах кредитования, т.е. на предоставлении краткосрочных и долгосрочных кредитов.

Наибольшую долю в общем объёме операций занимает краткосрочное кредитование. Это означает, что банк в своей деятельности ориентируется на активное участие в создании и обновлении оборотных активов юридических лиц - субъектов хозяйствования. Это обусловлено тем, что ориентация на краткосрочное, перспективное кредитование является одним из приоритетных направлений кредитной политики банка. Создание мощной клиентской базы - одна из стратегических целей банка, для достижения которой необходима совместная работа всех подразделений банка. В современных условиях успешным и стабильным является тот банк, который имеет устойчивых, надёжных и перспективных клиентов.

Доля долгосрочных кредитов филиала ПАО Уралтрансбанк составила 22,4% в 2015 году и 25,9% в 2016 году, на остальные виды кредитных операций (лизинг, факторинг и др.) приходится в сумме – около 13,0 %. Значительных структурных изменений не произошло, хотя необходимо отметить значительное снижение потребительского кредитования – на 54 млн. руб. в 2016 году по сравнению с 2015 годом.

В балансе банка отражены срочная, пролонгированная, просроченная и сомнительная задолженности. Их соотношение представлено в таблице 5.

Таблица 5

Состав и структура кредитного портфеля в разрезе видов задолженности

|

Тип задолженности |

2015г. |

2016г. |

||

|

Абсолютная величина, млн. руб. |

Доля, % |

Абсолютная величина, млн. руб. |

Доля, % |

|

|

Срочная задолженность |

3366,6 |

93,3 |

2912,0 |

91,3 |

|

Пролонгированная задолженность |

31,6 |

0,9 |

49,6 |

1,6 |

|

Просроченная задолженность |

10,0 |

0,3 |

12,2 |

0,3 |

|

Сомнительная задолженность |

198,4 |

5,5 |

216,8 |

6,8 |

|

Итого: |

3606,6 |

100,0 |

3190,6 |

100,1 |

Каждый коммерческий банк должен стремиться к тому, чтобы в его кредитном портфеле не было проблемных кредитов, и соответственно, доля срочной задолженности была равна 100%. В нашем случае срочная задолженность в кредитном портфеле филиала ПАО Уралтрансбанк составляет 93,3% (2015 г.) и 91,3% (2016 г.). Наблюдается снижение доли срочной задолженности и увеличение доли сомнительной задолженности в 2016 году по сравнению с 2015 годом.

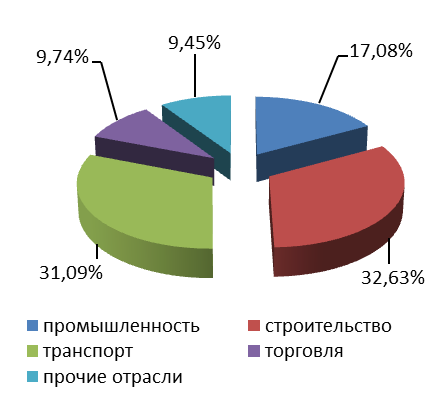

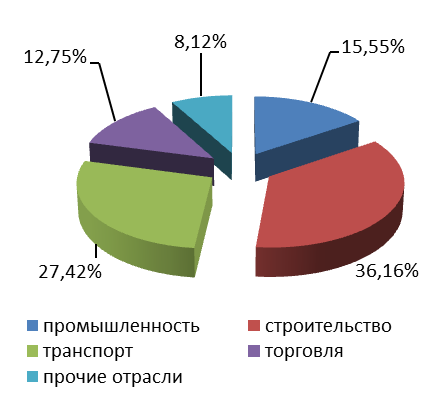

Данные таблицы 6 и рисунка показывают, что наибольшая доля проблемной задолженности приходится на строительство и предприятия транспорта.

Таблица 6

Величина проблемной задолженности в разрезе отраслей

|

Тип задолженности |

2015 г. |

2016 г. |

Изменение, млн. руб. |

|

Абсолютная величина, млн. руб. |

Абсолютная величина, млн. руб. |

||

|

Промышленность |

35,6 |

35,6 |

- |

|

Строительство |

68,0 |

82,8 |

+14,8 |

|

Транспорт |

64,8 |

62,8 |

-2,0 |

|

Торговля |

20,3 |

29,2 |

+ 8,9 |

|

Прочие отрасли |

19,7 |

18,6 |

- 0,9 |

|

Итого: |

208,4 |

229,0 |

+10,6 |

|

|

|

|

2015год |

2016 год |

Рис. 5. Структура проблемной задолженности в разрезе отраслей

Для характеристики качества кредитного портфеля рассчитывается коэффициент проблемных кредитов:

, (2.1)

где Зпр - просроченная задолженность;

Зсом - сомнительная задолженность;

Р - резерв на потери по сомнительным долгам;

ЧКП - чистый кредитный портфель.

Коэффициент проблемных кредитов отношение остатка задолженности по счетам просроченной и сомнительной задолженностей за минусом резерва на потери по сомнительным долгам к чистому кредитному портфелю. При значении данного показателя более 5% считается, что у банка имеются проблемы с возвратностью кредитов и возрастает кредитный риск [22, с. 36-40].

Расчёт коэффициента проблемных кредитов приведен в таблице 7.

Таблица 7

Коэффициент проблемных кредитов

|

Показатель |

2015 г. |

2016 г. |

Изменение |

|

Коэффициент проблемных кредитов |

0,94 |

1,63 |

+ 0,69 |

|

Расчёт коэффициента |

(10,0+198,4-176,12) /3430,48*100 |

(12,2+216,8-179,86) /3010,74*100 |

- |

Кредитный портфель филиал ПАО Уралтрансбанк с точки зрения удельного веса проблемных кредитов можно признать удовлетворительным, поскольку коэффициент не превышает выработанного практикой лимита в 5%. Отрицательным моментом является увеличение коэффициента на 0,69 процентных пункта.

Филиал ПАО Уралтрансбанк устанавливает отраслевые лимиты кредитных вложений. При этом филиал имеет право самостоятельно принимать решения о предоставлении кредитов без согласования с головным банком, в случае, если сумма кредита не превышает 10 000 долларов США в рублёвом эквиваленте. Установление лимита филиала преследует целью организовать дополнительный контроль со стороны кредитного управления головного банка за процессом формирования кредитного портфеля.

При отсутствии отраслевых лимитов следует оценить диверсифицированность с точки зрения выполнения нормативов, устанавливаемых Центральным Банком России, Положением № 254 [4], Указанием № 2156-У [5; 6], Инструкцией ЦБР № 110-И [3].

Основным показателем, характеризующим концентрацию риска, будет являться норматив максимального размера риска на одного клиента.

Он представляет собой процентное соотношение совокупной суммы требований банка к клиенту и собственного капитала банка. В соответствии с нормативами ЦБР этот показатель не должен превышать 25% собственного капитала.

Таблица 8

Максимальный размер риска на одного кредитополучателя

|

Наименование |

2015г. |

2016 г. |

|

Собственный капитал банка (СКБ), млн. руб. |

56139,14 |

66991,0 |

|

Размер крупного кредита - 10% СКБ, млн. руб. |

5613,914 |

6699,10 |

|

Максимальный размер риска на одного кредитополучателя - инсайдера - юридическое лицо 15% СКБ, млн. руб. |

8420,871 |

10048,65 |

|

Максимальный размер риска на одного кредитополучателя - инсайдера - физическое лицо 2% СКБ, млн. руб. |

1122,78 |

1339,82 |

|

Максимальный размер риска на одного кредитополучателя - 25% СКБ, млн. руб. |

14034,785 |

16747,75 |

По состоянию на 01.01.2015 г. размер наибольшего остатка задолженности по кредиту составил 482 млн. руб. или 0,72 % (482/66991*100%) от величины собственного капитала.

Поэтому у филиала ПАО Уралтрансбанк не наблюдается крупных рисков, так как в соответствии с нормативами крупным рассматривается риск, превышающий величину в 10% от размера собственного капитала.

С точки зрения диверсифицированности вложений и концентрации кредитного риска на одного кредитополучателя кредитный портфель следует признать удовлетворительным, поскольку нормативы, установленные инструкцией, соблюдаются.

С целью выявления тенденций в изменении состава и структуры кредитного портфеля коммерческого банка проведем линейный анализ по основным показателям, характеризующим состояние кредитного портфеля и уровень кредитного риска по данным 2015и 2016 годов

Для расчёта коэффициента кредитного риска, учитывающего степень полноты создания резервов на покрытие возможных убытков по кредитам, была использована формула:

,

где Кр - коэффициент кредитного риска;

С - величина кредитной задолженности клиентов банка;

З1, З2, З3 - кредитная задолженность, отнесённая соответственно ко второй, третьей и четвёртой группам риска;

Н - сумма недоначисленного резерва на возможные потери по кредитам [28, c.43].

Таблица 9

Основные показатели, характеризующие состояние кредитного портфеля

|

Наименование показателя |

Значение |

Изменение |

|

|

2015 |

2016 |

||

|

1 |

2 |

3 |

4 |

|

Валовой кредитный портфель, млн. руб. |

3606,6 |

3190,6 |

- 416,0 |

|

Размер резерва под сомнительную задолженность клиентов, млн. руб. |

176,12 |

179,86 |

+3,74 |

|

Чистый кредитный портфель, млн. руб. |

3430,48 |

3010,74 |

- 419,74 |

|

Соотношение чистого и валового портфелей, % |

91,12 |

94,36 |

+ 3,24 |

|

Сумма проблемных кредитов (пролонг., просроч. и сомнит. задолженность), млн. руб. |

208,4 |

229,0 |

+ 20,6 |

|

Доля просроченных кредитов в портфеле, % |

0,3 |

0,3 |

- |

|

Доля кредитов, по которым прекращено начисление процентов, % |

6,48 |

7,56 |

+1,08 |

|

Доля просроченной и сомнительной задолженностей в портфеле, % |

5,8 |

7,1 |

+1,3 |

|

Отношение резерва на возможные потери к валовому кредитному портфелю, % |

4,88 |

5,64 |

+0,76 |

|

Сумма процентов наращенных, млн. руб. |

232,8 |

198,8 |

- 34,0 |

|

Сумма процентов просроченных, млн. руб. |

22,04 |

20,12 |

- 1,92 |

|

Коэффициент проблемных кредитов, % |

0,94 |

1,63 |

+ 0,69 |

|

Коэффициент кредитного риска, % |

95,06 |

94,37 |

- 0,69 |

Сумма наращенных процентов к получению на 01.01.2016 г. составила 198,8 млн. руб., сумма просроченных процентов - 20,12 млн. руб. Коэффициент кредитного риска по пролонгированной, просроченной и сомнительной задолженности снизился в 2016 году по сравнению с 2015годом на 0,69 %.

Доля кредитов, фактически утраченных для банка и считающихся безнадёжными - 0,3%, что попадает в установленный оптимум и свидетельствует о высоком качестве проводимой работы по мониторингу за возвратом кредитов.

Анализ кредитных рисков показал, что Филиал ПАО Уралтрансбанка управляет принимаемыми кредитными рисками путем установления лимитов концентрации в отношении заемщиков, групп заемщиков, отраслей экономики и т.д.

Резерв на покрытие возможных потерь по активам, подверженным кредитному риску, сформирован в полном объёме в соответствии с требованиями, утверждёнными Центральным Банком России.

Лимиты риска на одного заемщика и группы связанных заемщиков, устанавливаемые Уралтрансбанком, полностью соответствуют требованиям, установленным Центральным Банком РФ.

Единственным критерием для отнесения субъектов предпринимательства к МСБ для банка является объем выручки, который варьируется по Москве и регионам от 1,3 млрд до 780 млн руб. в регионах.

Перечень продуктов для предприятий МСБ внушителен: лизинг, факторинг, банковская гарантия, партнерские программы с государственными гарантийными фондами. Также предприятиям предлагаются корпоративные карты, зарплатные проекты, эквайринг, корпоративные карты. Расчетно-кассовое обслуживание предприятий МСБ включает в себя открытие и ведение счетов, осуществление переводов, проведение валютного контроля, инкассацию, обслуживание On-Line.

Динамика изменений банковских ставок характеризовалась значительным ростом ставок по кредитным продуктам для МСБ во втором полугодии 2015 г., затем стабилизацией уровня ставок в I квартале 2016 г. В I квартале 2015 г. на 0,5 - 1 п. п. снизился уровень ставок по кредитам на срок от 6 месяцев.

Характеризуя средний уровень кредитных ставок по федеральным округам, аналитики банка определили, что уровень ставок превышает средний уровень вне зависимости от срока кредита. Сегодня кредитные ставки банка в регионах превышают средний уровень ставок в 1,5 - 2 раза, достигая 48%.

В среднем наибольший дисконт возникает при залоге недвижимости - до 70%, минимальный - при залоге транспортных средств (до 51%).

2.3 Управление кредитным риском

С целью полной и адекватной оценки платежеспособности клиента - физического лица, финансовый консультант ведет тесный контакт с потенциальным заемщиком на предмет анализа его кредитоспособности, а также составления социально-экономического портрета.

Первичное ознакомление с заемщиком оформляется анкетой - заявкой на получение кредита по установленной форме. Для дальнейшего диалога с клиентом финансовый консультант проводит расчет лимита кредитования потенциального заемщика.

Лимит кредитования определяется как минимальная величина из трех расчетных показателей:

- Расчет ежемесячной суммы равномерного погашения кредита и процентов по ссудной задолженности.

Финансовый консультант на основании справки с места работы, иных документов, подтверждающих дополнительный доход клиента, определяет среднемесячный доход заемщика. Для этого документы по доходам физического лица должны содержать: - справку о заработной плате заемщика и поручителей за последние шесть месяцев. Если имеется дополнительный доход, предоставляются подтверждающие документы с указанием дохода с каждого дополнительного источника; - сумму ежемесячных расходов с учетом всех членов семьи заемщика (величина прожиточного минимума, подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Так же финансовый консультант вычисляет размер свободных средств после выплаты всех расходов. После анализа финансового положения заемщика устанавливается лимит кредитования в размере, равном суммарной величине размера свободных средств на весь срок кредитования.

2. Расчет лимита, основанного на стоимости имущества заемщика.

Для финансового консультанта источником информации для расчета лимита являются собственное имущество заемщика. Оценка имущества проводится по двум группам: - оборотные активы, которые включают ликвидные средства (з/плата, дополнительный доход, денежные средства на банковских счетах – вклады, сбережения, ценные бумаги); - постоянные активы, которые включают недвижимость (нежилая недвижимость, квартиры, гаражи, дачи, земля и т.п.), торговое или производственное оборудование, транспортные средства, прочие основные средства. Мониторинг личного имущества осуществляется на основе проверки предоставленных документов, подтверждающих собственность, постоянных активов – простым осмотром предоставленных документов, удостоверяющих право собственности заемщика на представляемые материальные ценности, ценных бумаг, выписок с банковских счетов и т.д.

Оценка пассивов: кредиторской задолженности, сумм и сроков займов и кредитов, – осуществляется финансовым консультантом по результатам переговоров с заемщиком. Данные заносятся заемщиком анкету-заявку на предоставление кредита. Собственные свободные активы представляют собой разницу между всеми активами (оборотными и постоянными) и обязательствами. Расчетный лимит кредитования с учетом ежемесячного гашения основного долга и начисленных процентов по кредиту устанавливается в размере собственных свободных активов.

- Расчет лимита, основанного на стоимости обеспечения по кредиту.

В качестве обеспечения по кредиту могут быть приняты любые активы, предусмотренные кредитной политикой банка.

Лимит устанавливается в размере суммы имущества заемщика или иного обеспечения по кредиту. И в конце на основе анализа трех показателей финансовый консультант выявляет окончательное утверждение лимита кредитования. Расчетный лимит кредитования устанавливается в размере, равном минимальной из трех расчетных величин. Окончательное решение об установлении величины лимита кредитования заемщика с учетом существующих доходов и расходов, а также с учетом всех активов и пассивов, устанавливается малым кредитным комитетом или уполномоченным лицом в пределах полномочий коллегиальных органов. Установление лимита кредитования по ссуде, свыше расчетного показателя предполагает классификацию такой ссуды как нестандартной.

Такая ссуда не включается в портфель однородных ссуд. Одним из видов оценки финансового состояния заемщика является - оценка финансового состояния по портфелю однородных ссуд. Документами для анализа платежеспособности заемщиков физических лиц являются: - справка с места работы и/или иной документ, подтверждающий доход физического лица, а также данные о доходе, который указывается в анкете; - сведения о среднемесячных и дополнительных доходах, с указанием источника на основе документов и данных, указанных в анкете-заявке; - сведения о кредиторской задолженности в других кредитных организациях (при необходимости) и остатках задолженности по ранее полученным кредитам; - график платежей заемщика по обслуживанию кредита; - собственные ликвидные активы заемщиков.

Классификация финансового состояния по портфелю однородных ссуд: - финансовое состояние по портфелю однородных ссуд оценивается как хорошее, если 80% ссудной задолженности заемщиков подтверждается справками с места работы, иными документами, подтверждающими дополнительный доход; - финансовое состояние по портфелю однородных ссуд оценивается как среднее, если 50% ссудной задолженности заемщиков подтверждается справками с места работы, иными документами, подтверждающими дополнительный доход. Во всех остальных случаях финансовое состояние по портфелю однородных ссуд оценивается как плохое. Классификация финансового состояния заемщика включается в профессиональное суждение о заемщике и является одним из факторов определения категории качества предоставленной (предоставляемой) ссуды. ПАО Банк УРАЛТРАНСБАНК рассматривает управление рисками как одну из важных составных частей комплексной системы управления Банком.

Управление рисками направлено на минимизацию общего уровня риска деятельности Банка, обеспечение сбалансированности по срокам активной и пассивной базы, защиту капитала Банка.

Оценка принимаемого риска служит основой для оптимального распределения капитала с учетом рисков, ценообразованию по операциям и оценки результатов деятельности.

ПАО Банк УРАЛТРАНСБАНК принимает на себя кредитный риск, а именно риск того, что контрагент не сможет полностью погасить задолженность точно в срок. ПАО Банк УРАЛТРАНСБАНК контролирует кредитный риск, устанавливая лимиты на одного заемщика или группы связанных заемщиков, а также по географическим и отраслевым сегментам. В ПАО Банк УРАЛТРАНСБАНК осуществляется регулярный мониторинг таких рисков; лимиты пересматриваются как минимум ежегодно. Лимиты кредитного риска по продуктам, заемщикам и отраслям утверждаются Кредитным комитетом. Риск на одного заемщика, включая банки и брокерские компании, дополнительно ограничивается лимитами, покрывающими балансовые и забалансовые риски, а также внутридневными лимитами риска поставок в отношении торговых инструментов, таких, как форвардные валютообменные контракты. Фактическое соблюдение лимитов в отношении уровня принимаемого риска контролируется на ежедневной основе.

Управление кредитным риском осуществляется посредством регулярного анализа способности существующих и потенциальных заемщиков погасить процентные платежи и основную сумму задолженности, а также посредством изменения кредитных лимитов в случае необходимости. Кроме этого, ПАО Банк УРАЛТРАНСБАНК управляет кредитным риском, в частности, путем получения залога и поручительств компаний и физических лиц.

Максимальный уровень кредитного риска в ПАО Банк УРАЛТРАНСБАНК, как правило, отражается в балансовой стоимости финансовых активов в консолидированном балансе. Возможность взаимозачета активов и обязательств не имеет существенного значения для снижения потенциального кредитного риска. Формирование принципов и подходов в области управления рисками, принятие решений по уровню принимаемых рисков и контроль соблюдения положений политики управления рисками осуществляют Комитет по управлению активами и пассивами (КУАП) и Кредитный комитет.

Управление кредитным риском ПАО Банк УРАЛТРАНСБАНК осуществляется Департаментом Кредитования и Казначейством путем установления лимитов по операциям кредитования, лимитов на контрагентов банка по видам активов, ежедневного мониторинга и контроля их соблюдения. Решения об установлении лимитов риска по заемщикам, контрагентам и видам кредитных операций, а также лимитов самостоятельного принятия решений филиалами и дополнительными офисами принимаются коллегиальными органами управления Банка. Оценка кредитного риска проводится ответственным специалистом соответствующего подразделения Банка по каждой конкретной ссуде на основании анализа заёмщика, позволяющего оценить его финансовое положение, качество обслуживания заемщиком долга, вынести профессиональное суждение заемщика и классифицировать ссуду. Источниками получения информации о рисках заемщика являются правоустанавливающие документы заемщика, его бухгалтерская, налоговая, статистическая и иная отчетность (для юридических лиц) и справки о доходах (для физических лиц), дополнительно предоставляемые заемщиком сведения, средства массовой информации, иные доступные сведения и другие источники, определенные внутренними нормативными документами Банка. П

ри вынесении профессионального суждения об уровне кредитного риска ссуды ответственный специалист соответствующего подразделения Банка помещает в досье заемщика следующую информацию:

1) сведения о заемщике;

2) финансовую отчетность заемщика (в случае ее наличия);

3) профессиональное суждение по вопросу определения категории качества ссуды (с обоснованием ее классификации);

4) расчет резерва;

5) другую информацию в соответствии с внутренними нормативными документами Банка.

В рамках управления рисками части кредитного портфеля, связанной с финансированием программ строительства жилой и коммерческой недвижимости, применяются специальные подходы к контролю и мониторингу кредитного риска с учетом специфики данного процесса. Управление кредитным риском в этом случае осуществляется путем управления в целом инвестиционными проектами на всех уровнях, начиная от выбора экономически эффективного проекта, подбора на конкурсной основе застройщиков и подрядчиков, контроля выполнения работ на всех этапах строительства, контроля использования денежных средств и выстраивания эффективных денежных потоков в части рефинансирования. Для качественной оценки и эффективного управления кредитным риском в этих случаях были разработаны и успешно используются собственные методики, позволяющие оценивать застройщиков, инвесторов и других участников финансируемых инвестиционных проектов.

Заключение

Рост объемов кредитования населения стал в настоящее время одним из заметных явлений, характеризующих развитие банковской системы России.

Нарастающая в этой связи конкуренция вынуждает банки расширять спектр кредитных продуктов, в том числе и за счет снижения требований к клиентам. В результате существенно возросли кредитные риски и их влияние на финансовую устойчивость банков.

Анализ последних кризисов банковских систем ряда стран показал, что глубинные причины проблемности банков были вызваны именно реализацией кредитного риска – значительным объемом просроченных кредитов, явившихся следствием проведения рискованной кредитной политики.

Проблема возвратности предоставленных потребительских кредитов для российского банка приобретает особое значение. Статистика свидетельствует о происходящем экономическом кризисе, росте просроченных кредитов в структуре кредитных портфелей российских банков.

В настоящее время банками накоплен достаточный опыт по работе со стандартными видами обеспечения, который необходимо рассматривать как основу, дающую возможность для выработки и построения целостной системы обеспечения кредита, позволяющей снизить кредитные риски, а также риски, непосредственно связанные с самим обеспечением.

Большой процент невозврата, даже обеспеченных кредитов, связан с тем, что во многих банках работа с обеспечением заканчивается на стадии выдачи кредита и оформления соответствующих договоров (договор залога, поручительства и банковской гарантии).

В дальнейшем, контроль за обеспечением носит номинальный характер. Это требует разработки целостных систем управления банковскими рисками, в частности. рисками потребительского кредитования. Снижение данного риска в деятельности банка может быть достигнуто за счет комплексного подхода к обеспечению кредита, включающего не только оценку качества данного вида обеспечения, но и организацию контроля за обеспечением в период действия кредитного договора.

Таким образом, в целях совершенствования действующей практики по минимизация кредитного риска, система управления кредитным риском должна включать:

- определение метода оценки кредитного риска;

- анализ сложившейся структуры кредитного портфеля банка;

- использование различных методов регулирования кредитных рисков. При этом особое внимание в процессе управления кредитным риском банк должен уделять оценке кредитного риска на уровне кредитного портфеля в целом, и по каждой отдельной ссуде (заемщику) в частности.

Важнейшим направление совершенствования кредитной деятельности коммерческого банка является повышение эффективности процедуры оценки кредитного риска. Для оценки кредитных рисков предложены различные коэффициенты, разработаны основные принципы построения работы банка для исключения риска невозврата кредита. Мероприятия, предложенные в бакалаврской работе, следует применять в практической деятельности банка, хотя они увеличивают сроки рассмотрения заявок на получение кредита, но снижают риск его невозврата. Рационально уделить внимание обеспечению возвратности кредитов, а также объективной оценке платежеспособности заемщиков. Для этого необходимо сотрудничество с другими коммерческими банками в области накопления информационной базы данных.

Список использованных источников

1. Нормативно-правовые акты

1. Федеральный закон от 2 декабря 1990 г. № 395-I

«О банках и банковской деятельности» (с изменениями от 15 февраля, 8 мая 2015 г.) – СПС Гарант, 2015.

2. Федеральный закон от 27 октября 2008 г. № 175-ФЗ

«О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2016 года» (с изменениями от 19 июля 2016 г.) – СПС Гарант, 2015.

3. Инструкция ЦБР от 16 января 2004 г. № 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) – СПС Гарант, 2015.

4. Положение ЦБР от 26 марта 2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (с изменениями и дополнениями) – СПС Гарант, 2015.

5. Указание ЦБР от 11 декабря 2016 г. № 2359-У «О внесении изменения в пункт 3 Указания Банка России от 23 декабря 2008 года № 2156-У «Об особенностях оценки кредитного риска по выданным ссудам, ссудной и приравненной к ней задолженности» - СПС Гарант, 2015.

6. Указание ЦБР от 23 декабря 2008 г. № 2156-У «Об особенностях оценки кредитного риска по выданным ссудам, ссудной и приравненной к ней задолженности» (с изменениями и дополнениями) - СПС Гарант, 2015.

7. Указание ЦБР от 12 ноября 2016 г. № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» - СПС Гарант, 2015.

8. Методические рекомендации по проведению проверки системы управления банковскими рисками в кредитной организации (ее филиале) (направлены письмом ЦБР от 23 марта 2007 г. № 26-Т) – СПС Гарант, 2015.

9. Методика анализа финансового состояния банка (утв. письмом Департамента пруденциального банковского надзора ЦБР от 4 сентября 2000 г. № 15-5-3/1393) – СПС Гарант, 2015.

2. Специальная и учебная литература

10. Батракова Л.Г. Анализ процентной политики коммерческого банка: Учебное пособие. - М.: Академия, 2016. - 753 с.

11. Банковское дело: стратегическое руководство. / Под ред. В. Платонова, М. Хиггинса.5-е изд. - М.: Деловой двор, 2015. - 519 с.

12. Жарковская Е.П. Банковское дело.- М.: Омега-Л, 2016.

13. Катвицкая М.Ю. Банковские заемные средства: условия предоставления, гарантии обеспечения возврата. – М.: Деловой двор, 2016.

14. Менеджмент процессов / Под ред. Й. Беккера, Л. Вилкова, В. Таратухина, М. Кугелера, М. Роземанна. Пер. с нем. - М.: Эксмо, 2008.

15. Питер С. Роуз Банковский менеджмент. - М.: Дело Лтд. 2015.

16. Тихонов А.О. Информационная состоятельность финансового рынка: теоретическая концепция и институциональная структура. - Минск, 2016.

3. Периодические издания

17. Антипова О.Н. Регулирование рыночных рисков/ Банковское дело. – 2007. - №4.

18. Антошина Г.В. Основные подходы к управлению кредитными рисками // Банковское кредитование. – 2016. - № 4.

19. Брюков В.Г., Оценка отраслевых кредитных рисков // Банковское кредитование. – 2015. - № 1.

20. Вдовина О.Н. Страхование кредитных рисков банков // Организация продаж страховых продуктов. – 2008. - № 3.

21. Горбачев А.С. Методика оценки кредитного риска заемщика // Банковское кредитование. – 2016. - № 1.

22. Гришкин С.Г., Мусаева Р.А., Харисов К.Г. Некоторые вопросы оценки кредитного портфеля банка // Деньги и кредит. - 2002. - №1. - С.36-40.

23. Гришкин С.Г., Мусаева Р.А., Харисов К.Г. Использование средств многомерного анализа для оценки кредитного портфеля банка // Банковские технологии. - 2001. - №12. - С.28-32.

24. Давыдов Р.А. Управление кредитными рисками и методы их оценки при кредитовании // Банковское кредитование. – 2007. - № 2.

25. Депутатова Е.И. Регулирование кредитного риска, сопутствующего инвестиционным проектам // Банковское кредитование. – 2016. - № 5.

26. Довбий И. Иерархия кредитных рисков: цена ошибки? // Управление персоналом. – 2016. - № 17.

27. Зинкевич В.А. Инструментарий для управления кредитными рисками с учетом макроэкономических факторов //Управление рисками. – 2016. -№ 4.

28. Кабушкин С.Н. Анализ и моделирование рисковой ситуации изменения качества кредитного портфеля банка // Бухгалтерский учет и анализ. - 2007. - № 9. - С.42-46

29. Киселев А.В. Применение процессного подхода к организации кредитования // Управление в кредитной организации. – 2016. - № 3.

30. Качаева М.И. Оценка кредитного риска в коммерческом банке // Банковское кредитование. – 2016. - № 1.

31. Кашанова О.Ю., Резервы на возможные потери по ссудам как способ контроля за кредитными рисками // Регламентация банковских операций. Документы и комментарии. – 2016. - № 6.

32.Лысенко Д. Как управлять рисками //Аудит и налогообложение. – 2016. - № 10.

33. Малышева А.C. Минимизация кредитных рисков в рамках актуализации стратегии развития МСБ // Банковское кредитование. – 2016. - № 3.

34. Моисеев С. Рационирование кредита, или Кредитный паек для российской экономики // Банковское обозрение. – 2016. - № 4/6.

35. Пугач О., Мирошниченко А. Рэнкинг банков по кредитованию индивидуальных предпринимателей // Банковское обозрение для бизнесаHYPERLINK "http://bo.bdc.ru/2009/9/na_chuzhoi_karavai.htm". – 2016. - HYPERLINK "http://bo.bdc.ru/2009/9/na_chuzhoi_karavai.htm"№ 4/9HYPERLINK "http://bo.bdc.ru/2009/9/na_chuzhoi_karavai.htm".

36.Радаев Н.Н., Иванченко А.А., Гальчич О.Ю. Параметры, управляющие банковским кредитным риском: оценка и взаимосвязь // Управление в кредитной организации. – 2008. - № 3.

37. Скогорева А. Информация в борьбе с кредитным риском // Банковское обозрение. – 2007. - № 6.

38.Тимкин М. Кредитные риски: внутренние модели оценки // БДМ. Банки и деловой мир. – 2007. - № 3.

39. Хренков А. Три источника и одна составная часть // Банковское обозрение. – 2007. - №6.

4. Источники Интернета

40. Анализ кредитного риска / Банк России / - http://www.cbr.ru/

41. Бартон Д. и др. Восстановление финансовой системы: основные шаги - http://www.mckinsey.com/russianquarterly/articles/issue20/02_0408.aspx.

42. Кодекс корпоративной этики ПАО «Уралтрансбанк» - www.alfabank.ru

43. Кредитные риски - http://www. CreditRisk.ru

44. Мустафин И.С. Займы финансового кооператива – альтернативный инструмент финансовой поддержки для «малого» предпринимательства - http://www. Bankir.Ru, 2008.

45. Официальный сайт «Уралтрансбанк» - www.alfabank.ru

46. Подходы к организации стресс-тестирования в кредитных организациях - http://www.cbr.ru/analytics/bank_system/

47. Стиглиц Дж. Ю. «Экономика государственного сектора» - http://exsolver.narod.ru/exsolver.html

48. Супрунович Е. Б. Риск-практикум. Управление кредитным риском - http://www. CreditRisk.ru

49. Тезисы выступления Министра Э.С. Набиуллиной на заседании Президиума Правительства Российской Федерации, 18 мая 2016 г. - http://www.economy.gov.ru/.

50. Тоцкий М.Н. Методологические основы управления кредитным риском в коммерческом банке – http://www.finrisk.ru/article/totskiy

- Невербальные проявления эмоциональных состояний человека (Понятие невербальных выражений человека)

- Управление поведением в конфликтных ситуациях (Конфликтные ситуaции в ЗAО «Aвтомир»)

- Налоговый контроль и налоговые проверки (1. Теоретические основы государственного налогового контроля)

- Право на товарный знак и знак обслуживания (1. Основные правовые положения фирменного наименования)

- Особенности коммуникаций в организации (Межличностные и организационные коммуникации)

- Страхи детей и их коррекция

- Поселковый магазин

- Современные концепции менеджмента компании и проблемы принятия управленческих решений

- Сравнительный анализ теорий конкуренции (1 Характеристика и анализ рынка совершенной конкуренции)

- Цель и задачи налогового учета (1. Теоретические и методологические основы налоговой системы Российской Федерации)

- Общество с ограниченной ответственностью (Основы статуса общества с ограниченной ответственностью)

- Влияние слияний компаний на концентрацию в отрасли (рынок люксовых товаров)