Налоговые регистры по НДФЛ.

Содержание:

Введение

Актуальность темы исследования. Налог на доходы физических лиц (НДФЛ) формирует значительную часть поступлений бюджета Российской Федерации. При этом особенностью сложившийся системы взимания налога на доходы физических лиц в России является, ярко выраженный, фискальный характер налога.

За прошедшее десятилетие в Российской Федерации кардинально увеличилась дифференциация граждан по социальным, имущественным, денежно-доходным признакам. В ежегодных отчетных материалах Федеральной службы государственной статистики РФ разница по доходу десяти процентов очень богатых граждан и десяти процентов очень бедных возросла до критического уровня.

Существенные различия в уровне и качестве жизни крайне нежелательны в силу современных особенностей развития экономических отношений в России (наличие высокодоходных слоев общества, существование явления нетрудовых капиталов, диспропорция в региональном распределение капиталов, значительная дифференциация оплаты труда и др.). В зарубежной практике для сглаживания подобных противоречий эффективно используются инструменты налогового регулирования, в том числе индивидуальный подоходный налог. В России же в настоящее время не прослеживаются существенные изменения в совершенствовании налогообложения доходов граждан с целью достижения социальной справедливости.

Другим немаловажным фактором, свидетельствующим о необходимости совершенствования механизма формирования налога на доходы физических лиц, является стабильно повышающийся объем скрытой оплаты труда и составляющий на данный момент, почти, одну треть в составе заработной платы налогоплательщиков.

Таким образом, назрела необходимость совершенствования в России модели НДФЛ. Данный процесс должен учитывать все потенциальные возможности этого вида налога, а также соответствовать сложившейся в государстве стратегии социально-экономической политики.

Все вышеизложенное обусловило актуальность темы данного исследования, его цели и задачи, теоретическую новизну и практическую значимость.

Целью работы является исследование учетных регистров по НДФЛ.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить современные принципы построения системы обложения НДФЛ;

- исследовать учетные регистры по НДФЛ;

- проанализировать практические проблемы налогового учета НДФЛ.

Предметом исследования являются социально-экономические отношения, возникающие при налогообложении доходов физических лиц в Российской Федерации.

Объектом исследования являются механизмы реализации государственной политики налогообложения доходов граждан и действующий порядок исчисления в Российской Федерации НДФЛ.

Теоретическую и методологическую базу исследования сформировали положения, гипотезы, разработанные и изложенные в работах отечественных и иностранных ученых, консультантов-практиков в области государственных финансов, экономической теории, налоговых отношений по вопросам функционирования налогового механизма в налогообложении доходов физических лиц.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Налоговые регистры по НДФЛ: понятие, значение, методика заполнения

1.1. Современные принципы построения системы обложения НДФЛ

Система налогообложения физических лиц основывается, как на общих принципах построения налоговой системы РФ, так и на частных принципах, свойственных этой системе. [2.C.31]

Среди экономических принципов построения системы налогообложения физических лиц немаловажное значение имеет принцип эффективности. Он состоит из двух самостоятельных норм, объединенных общей идеологией эффективности. Во-первых, налоги не должны оказывать влияние на принятие экономических решений. При невозможности соблюдения этого принципа в полной мере данное влияние должно быть минимальным. Иными словами, налоги не должны мешать развитию инвестиционной активности, одновременно содействуя проведению политики стабилизации и интенсивного развития экономики страны. [12.C.22]

Эффективная налоговая система подразумевает наличие в ней инструментов, стимулирующих экономический рост и хозяйственную активность резидентов и нерезидентов. Во-вторых, необходимо устанавливать такие налоги, чтобы поступления по каждому из них существенно превышали затраты государства на его администрирование. Для того чтобы определить эффективность налога, следует оценить усилия налоговых органов по выявлению объектов обложения, рассылке извещений, контролю за его уплатой. По подавляющему большинству российских налогов этот принцип реализуется в полной мере. [15.C.7]

Содержание этого принципа не ограничивается только требованиями экономичности. В более широком смысле для его реализации следует оценивать различные виды эффектов от тех или иных налогов, соизмерять полезную их эффективность с неизбежными потерями. Экономическая обоснованность установления налога должна быть выражена в самоокупаемости налогов.

Принцип баланса интересов основан- на определенности налогообложения, а именно всех элементов налога, а также удобстве исчисления и времени уплаты налога. Задача достижения высшей степени определенности установленного законом налога через его элементы позволяет налогоплательщику не испытывать каких - либо затруднений при исчислении величины налоговой базы, суммы налоговых льгот и суммы налога.[3.C.9] В этом случае ему не потребуется тратить ресурсы на организацию и ведение налогового учета, получение консультаций, проведение аудиторской проверки и т.д. Определенность налогообложения необходима и государству, поскольку позволяет снизить расходы на организацию и ведение налогового контроля. Именно определенность налогообложения обеспечивает достижение баланса интересов. Обязательные элементы налогообложения должны быть определены и законодательно закреплены таким образом, чтобы затраты на администрирование налога были значительно ниже, нежели поступления от данного налога в бюджетную систему Российской Федерации. [14.C.43]

Принцип множественности налогов и их правильной комбинации в системе обложения физических' лиц позволяет создать предпосылки для проведения государством гибкой налоговой политики, в большей мере уловить платежеспособность, налогоплательщиков, выровнять и сделать общее налоговое бремя менее заметным, отразить разнообразие форм доходов с учетом всех сторон экономической деятельности граждан воздействовать на" потребление и накопление, формируя тем самым более толерантное отношение к налогам. Для системы налогообложения физических лиц важны грамотная и структурированная совокупность налогов, которая обеспечивает стабильную работу всей системы, принося постоянные доходы в бюджет.

Принцип гласности основан на требовании обязательного официального опубликования, законов, других нормативных актов, касающихся тех или иных обязанностей налогоплательщика. В соответствии со статьей 15 Конституции РФ [1] все законы, а также любые нормативные акты, затрагивающие права, свободы и обязанности человека и гражданина, должны быть официально опубликованы для всеобщего сведения, то есть обнародованы. Официальное опубликование является конституционной гарантией прав граждан. Государство не может требовать от граждан соблюдения законов, содержание которых не доведено до их сведения. [12.C.4]

Официальное опубликование нормативно правового акта (далее НПА) - это помещение полного текста документа в специальных изданиях, признанных официальными, действующим законодательством. Зарегистрированные НПА подлежат официальному опубликованию в «Российской газете» в течение десяти дней после дня их регистрации, а также в Бюллетене нормативных актов федеральных органов исполнительной власти издательства «Юридическая литература» Администрации Президента РФ.[8.C.43]

Федеральные конституционные законы, федеральные законы, акты палат Федерального Собрания вступают в силу одновременно на всей территории Российской Федерации по истечении десяти дней после дня их официального опубликования, если самими законами или актами палат не установлен другой порядок вступления их в силу. Официальные источники опубликования: «Российская газета», «Собрание законодательства Российской Федерации», дополнительно с 26.10.1999 года - «Парламентская газета». [4.C.76]

Постановления и заключения Конституционного Суда РФ подлежат незамедлительному опубликованию в официальных изданиях органов государственной власти Российской Федерации, субъектов Российской Федерации, которых касается принятое решение. Решения Конституционного Суда публикуются также в «Вестнике Конституционного Суда- Российской Федерации». [4.C.8]

Вступление в силу актов законодательства о налогах и сборах имеет свои особенности. Акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее первого числа очередного налогового периода по соответствующему налогу.

Одним из обязательных аспектов этого принципа является предварительная информированность налогоплательщика не только об исчерпывающем перечне налогов, которые ему следует уплачивать, но и обо всех вводимых в налоговое законодательство изменениях. Другим аспектом является обеспечение простоты исчисления налогового обязательства и удобства времени уплаты, которое следует совмещать с фактом получения дохода. [10.C.44]

Следующую группу принципов формируют исключительные принципы налогообложения, свойственные только системе обложения НДФЛ, их комплексная реализация необходима для сохранения системы и формирования фискальной политики государства. Трудно переоценить значение этого принципа для системы налогообложения физических лиц. Государство не должно ограничиваться только официальной публикацией налоговых законов и НПА, оно должно использовать все возможности^ СМИ граждан для информирования их. о сроках и порядке уплаты налогов, о направлениях использования финансовых ресурсов, сформированных за счет взимания налогов с физических лиц, для разъяснения основных направлений фискальной политики государства. [8.C.87]

Принцип соразмерности основан на взаимозависимости процессов наполняемости бюджетов за счет налоговых поступлений и негативного влияния налогообложения на экономическую активность налогоплательщиков. Данный принцип также характеризуют как принцип экономической, сбалансированности интересов налогоплательщиков и государственной казны. То есть при установлении налога и определении его элементов необходимо соизмерять последствия как с точки зрения выгод для бюджета, так и с точки снижения уровня жизни физических лиц. [7.C.44]

Причем сопоставлять эти выгоды и потери следует не только в текущий момент времени, но и на перспективу, дабы не получить в дальнейшем не столько уменьшение налоговой базы и снижения налоговых поступлений при применении различных схем налоговой оптимизации, сколько развитие незаконных способов ухода от налогообложения физических лиц.[5.C.44]

Принцип оптимального уровня налоговой нагрузки требует учета фактической способности гражданина к уплате налога в соответствующем размере. «Человеку должны быть, как минимум, оставлены достаточные средства для поддержания жизнедеятельности себя и своей семьи». Как следует из статьи 23 Всеобщей декларации прав человека и гражданина, достаточный жизненный уровень семьи достигается, прежде всего, за счет достаточного уровня заработной платы ее членов. Поэтому, если части заработной платы, оставшейся после уплаты налога, не хватает для поддержания достаточного жизненного уровня, регулирование должно осуществляться, прежде всего, ограничением налогов или освобождением от них и лишь затем путем их перераспределения в форме социальных выплат. Это важный принцип в системе налогообложения доходов физических лиц. Выведение из-под налогообложения части валового дохода, необходимого для поддержания жизнедеятельности налогоплательщика нельзя охарактеризовать как предоставление льгот. Определение необлагаемого минимума дохода - конкретная форма реализации конституционных прав граждан. [3.C.65]

Принцип сочетания стабильности и подвижности налогообложения заключается в том, что в целях приведения- в соответствие с объективно изменяющимися государственными потребностями некоторые обязательные элементы налога и даже сам налог могут быть изменены как в сторону ослабления, так и в сторону усиления' его фискальной или иной функции. Кроме того, подвижность налогообложения проявляется в регулярном заполнении обнаруживающихся в налоговом законодательстве пробелов и различных нестыковок. [6.C.32]

Данный принцип направлен на эволюционное, а не революционное развитие системы обложения НДФЛ. Однако это упрощенная форма данного принципа. Принцип подвижности налогообложения должен также заключаться в учете фактора времени и фазы экономического цикла, состоянии экономического субъекта, его фактической способности уплачивать налог. Это один из наиболее существенных принципов, на котором должна строиться система налогообложения доходов физических лиц.

Принцип формирования налоговой культуры играет важную роль при построении системы обложения НДФЛ. Налогоплательщиками НДФЛ являются физические лица, получающие доход. Соблюдение данного принципа со стороны государства может позволить уменьшить развитие такого социально-опасного явления как уклонение' от налогообложения. Задачи государства состоят в том, чтобы объяснить налогоплательщикам необходимость уплаты налога, чего можно достичь, проводя, грамотную политику формирования налоговой культуры. [4.C.65]

Проведенный анализ показывает, что невозможно построить оптимальную систему обложения НДФЛ, учитывая лишь некоторые аспекты. Данная система должна быть нацелена на решение комплекса вопросов и являться многозадачной, то есть максимально реализующей все функции-, налогов и являясь максимально удобной и понятной для налогоплательщиков, а также налоговых органов. Достичь, всех поставленных целей возможно благодаря реализации рассмотренной системы принципов. [7.C.54]

1.2. Учетные регистры по НДФЛ

Форма налогового регистра по НДФЛ законодательством не регламентируется, однако в новой редакции пункта 1 статьи 230 НК РФ [2] перечисляются сведения, которые обязательно должны содержаться в налоговом регистре. Состав этих сведений расширен по сравнению с данными формы 1-НДФЛ, применявшейся ранее. В частности, теперь налоговым агентам необходимо дополнительно учитывать суммы фактически перечисленного по каждому физическому лицу НДФЛ с указанием даты перечисления и реквизитов платежного документа. [6.C.76]

Эту сумму потребуется указать и в сведениях о доходах физических лиц по форме 2-НДФЛ за 2011 год. Таким образом, с 2011 года налоговым агентам необходимо учитывать три суммы налога по каждому физическому лицу:

Сумма налога исчисленная - сколько налога было начислено к удержанию из доходов физического лица;

Сумма налога удержанная - сколько налога было фактически удержано при выплате дохода физическому лицу;

Сумма налога перечисленная - сколько налога было фактически перечислено в бюджетную систему.

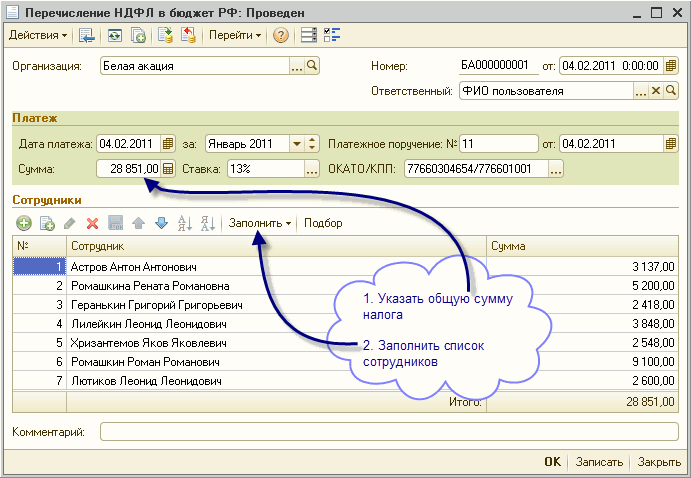

Для регистрации сумм перечисленного налога в программе "1С:Зарплата и Управление Персоналом 8" создан новый документ Перечисление НДФЛ в бюджет РФ. Для учета сумм, подлежащих к перечислению и фактически перечисленных в бюджет по каждому физическому лицу - новый регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. [17.C.65]

В регистре Расчеты налоговых агентов с бюджетом по НДФЛ со знаком "+" (по виду движения Приход) отражаются суммы удержанного с физических лиц налога, подлежащие перечислению в бюджет, со знаком "-" (по виду движения Расход) - перечисленные суммы налога. Остаток по регистру показывает сумму налога, удержанную с работников, но еще не перечисленную в бюджет - именно эти данные используются для автоматического заполнения документа программы Перечисление НДФЛ в бюджет. [10.C.22]

Обращаем ваше внимание, что дата документа и дата платежа должна быть не ранее, чем первое число месяца, следующего за расчетным периодом.

Рисунок 1.1- Перечисление НДФЛ в бюджет

После обновления версии программы, в информационной базе необходимо зарегистрировать перечисление НДФЛ в отношении всех доходов, полученных налогоплательщиками, начиная с 01.01.2011. Регистрировать перечисление НДФЛ рекомендуется по факту уплаты.[14.C.87]

Список документов Перечисление НДФЛ в бюджет РФ можно вызвать из меню Налоги и взносы -> Перечисление НДФЛ в бюджет РФ или с рабочего стола программы: закладка Налоги, пункт Перечисление НДФЛ в бюджет РФ (см. рис. 1.1). [8.C.44]

Перечисление НДФЛ регистрируется в программе отдельно за каждый месяц налогового периода, по каждой ставке налога и коду ОКАТО+КПП.

В шапке документа Перечисление НДФЛ в бюджет РФ следует указать: дату платежа, месяц налогового периода, за который произведено перечисление налога, реквизиты платежного поручения на уплату налога, ставку налога, в случае наличия обособленных подразделений - уточнить код ОКАТО/КПП, и ввести общую сумму перечисленного налога по данной налоговой ставке и коду ОКАТО/КПП. [4.C.11]

В табличной части Сотрудники - указать, сколько налога было перечислено за каждого конкретного налогоплательщика. Список сотрудников можно заполнить автоматически по команде Заполнить -> Физ.лицами, получавшими доходы. В список будут помещены все физические лица, по которым в программе зарегистрированы суммы налога к перечислению. Сумма по каждому физическому лицу будет рассчитана пропорциональным распределением 1 общей суммы, указанной в шапке документа. При необходимости суммы в табличной части можно корректировать вручную. Общая сумма налога по всем налогоплательщикам при этом должна совпадать с суммой, указанной в шапке документа.

Если список сотрудников в документе подбирается вручную, то для распределения общей суммы налога между сотрудниками применяется команда Заполнить -> Суммы налога (позволяет заполнить суммы налога без перезаполнения списка физических лиц). [3.C.54]

При проведении документа Перечисление НДФЛ в бюджет РФ суммы перечисленного налога по каждому указанному в табличной части физическому лицу фиксируются в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ. [12.C.65]

Учет перечисленных сумм НДФЛ по каждому налогоплательщику

Форма налогового регистра по НДФЛ законодательством не регламентируется, однако в новой редакции пункта 1 статьи 230 НК РФ перечисляются сведения, которые обязательно должны содержаться в налоговом регистре. Состав этих сведений расширен по сравнению с данными формы 1-НДФЛ, применявшейся ранее. В частности, теперь налоговым агентам необходимо дополнительно учитывать суммы фактически перечисленного по каждому физическому лицу НДФЛ с указанием даты перечисления и реквизитов платежного документа. Эту сумму потребуется указать и в сведениях о доходах физических лиц по форме 2-НДФЛ за 2011 год. Таким образом, с 2011 года налоговым агентам необходимо учитывать три суммы налога по каждому физическому лицу:

Сумма налога исчисленная - сколько налога было начислено к удержанию из доходов физического лица; [13.C.54]

Сумма налога удержанная - сколько налога было фактически удержано при выплате дохода физическому лицу;

Сумма налога перечисленная - сколько налога было фактически перечислено в бюджетную систему.

Для регистрации сумм перечисленного налога в программе "1С:Зарплата и Управление Персоналом 8" создан новый документ Перечисление НДФЛ в бюджет РФ. Для учета сумм, подлежащих к перечислению и фактически перечисленных в бюджет по каждому физическому лицу - новый регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. [6.C.22]

В регистре Расчеты налоговых агентов с бюджетом по НДФЛ со знаком "+" (по виду движения Приход) отражаются суммы удержанного с физических лиц налога, подлежащие перечислению в бюджет, со знаком "-" (по виду движения Расход) - перечисленные суммы налога. Остаток по регистру показывает сумму налога, удержанную с работников, но еще не перечисленную в бюджет - именно эти данные используются для автоматического заполнения документа программы Перечисление НДФЛ в бюджет. [9.C.22]

Обращаем ваше внимание, что дата документа и дата платежа должна быть не ранее, чем первое число месяца, следующего за расчетным периодом.

После обновления версии программы, в информационной базе необходимо зарегистрировать перечисление НДФЛ в отношении всех доходов, полученных налогоплательщиками, начиная с 01.01.2011. Регистрировать перечисление НДФЛ рекомендуется по факту уплаты. [5.C.23]

Список документов Перечисление НДФЛ в бюджет РФ можно вызвать из меню Налоги и взносы -> Перечисление НДФЛ в бюджет РФ или с рабочего стола программы: закладка Налоги, пункт Перечисление НДФЛ в бюджет РФ (см. рис. 1.2).

Рисунок 1.2. – Личные данные сотрудника [12]

Перечисление НДФЛ регистрируется в программе отдельно за каждый месяц налогового периода, по каждой ставке налога и коду ОКАТО+КПП.

В шапке документа Перечисление НДФЛ в бюджет РФ следует указать: дату платежа, месяц налогового периода, за который произведено перечисление налога, реквизиты платежного поручения на уплату налога, ставку налога, в случае наличия обособленных подразделений - уточнить код ОКАТО/КПП, и ввести общую сумму перечисленного налога по данной налоговой ставке и коду ОКАТО/КПП. [16,C,23]

В табличной части Сотрудники - указать, сколько налога было перечислено за каждого конкретного налогоплательщика. Список сотрудников можно заполнить автоматически по команде Заполнить -> Физ.лицами, получавшими доходы. В список будут помещены все физические лица, по которым в программе зарегистрированы суммы налога к перечислению. Сумма по каждому физическому лицу будет рассчитана пропорциональным распределением 1 общей суммы, указанной в шапке документа. При необходимости суммы в табличной части можно корректировать вручную. Общая сумма налога по всем налогоплательщикам при этом должна совпадать с суммой, указанной в шапке документа. [14.C.33]

Если список сотрудников в документе подбирается вручную, то для распределения общей суммы налога между сотрудниками применяется команда Заполнить -> Суммы налога (позволяет заполнить суммы налога без перезаполнения списка физических лиц).

При проведении документа Перечисление НДФЛ в бюджет РФ суммы перечисленного налога по каждому указанному в табличной части физическому лицу фиксируются в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ.

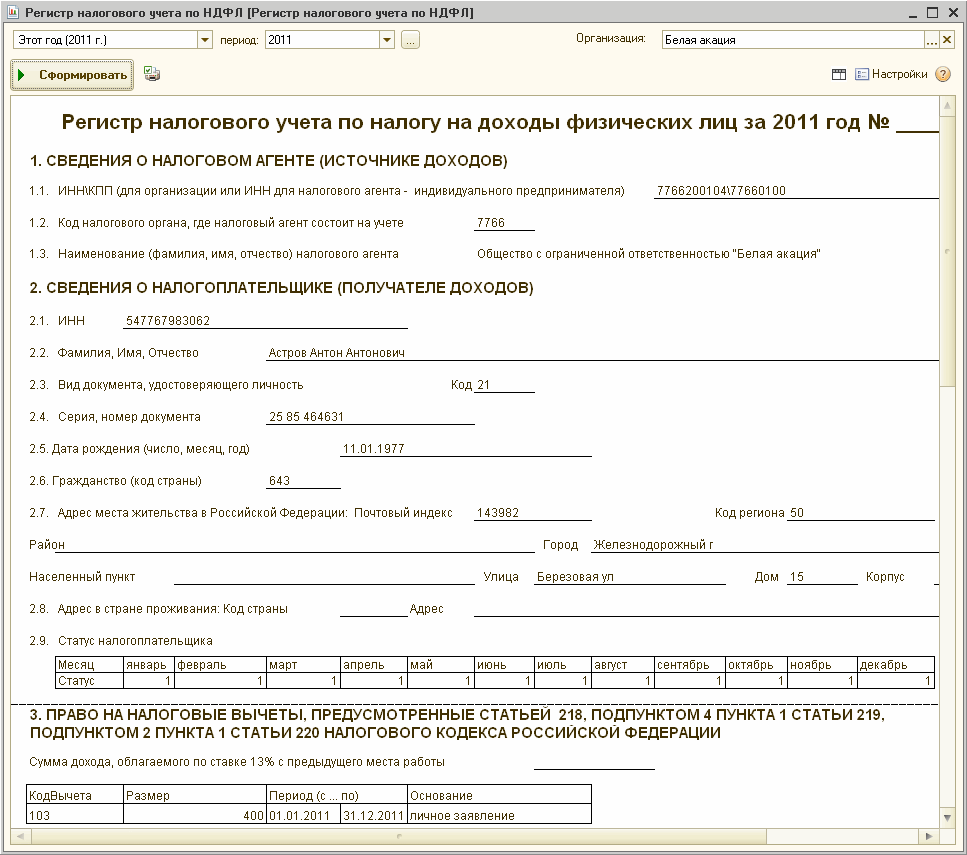

Регистр налогового учета по НДФЛ

Для составления регистра налогового учета по НДФЛ в программу добавлен новый отчет Регистр налогового учета по НДФЛ. Отчет можно вызвать с помощью одноименного пункта подменю Налоги и взносы или с закладки Налоги рабочего стола программы. [11.C.7]

С помощью этого отчета можно сформировать регистры налогового учета по НДФЛ за выбранный налоговый период сразу на всех работников организации либо только для выбранного списка физических лиц.

Форма регистра налогового учета по НДФЛ, реализованная в программе, полностью соответствует требованиям к составу сведений, указанным в п.1 ст.230 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 230 НК РФ, в налоговом регистре должны содержаться сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с установленными кодами, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа. [6.C.32]

В состав Регистра включено 7 разделов.

В разделе 1 содержатся сведения о налоговом агенте.

Рисунок 1.3. - Образец регистра [4]

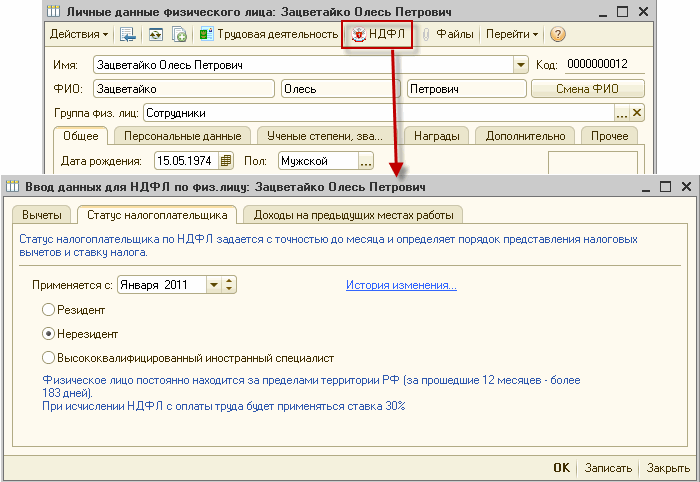

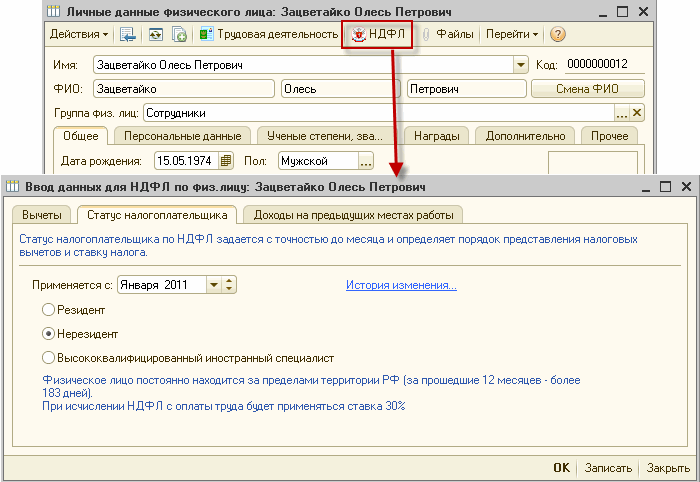

В разделе 2 - сведения о налогоплательщике (получателе доходов). В пункте 2.9 в виде таблицы представлены сведения о налоговом статусе налогоплательщика. Для обозначения используются те же коды статуса налогоплательщика, что и для формы 2-НДФЛ: 1 - налоговый резидент, 2 - нерезидент, 3 - высококвалифицированный иностранный специалист. [9.C.12]

В разделе 3 приводятся сведения о праве налогоплательщика на стандартные налоговые вычеты. Эти сведения заполняются на основании данных о вычетах, указанных для физического лица в форме Ввод данных для НДФЛ (см. рис. 1.3.).

В разделе 4 выводятся сведения расчета налоговой базы и налога на доходы физических лиц. Раздел 4 формируется отдельно для каждого кода ОКАТО/КПП. Если в течение налогового периода сотрудник работал и получал доходы в различных обособленных подразделениях, то в Регистре этого сотрудника будет содержаться несколько разделов 4. Раздел 4 состоит из нескольких подразделов. [11.C.4]

Рисунок 1.4. -Образец заполнения личных данных [7]

Подраздел Расчет налога на доходы физического лица по ставке __% формируется отдельно по каждой ставке налога. В подразделе в разрезе месяцев налогового периода приводятся коды и суммы доходов, полученных налогоплательщиком, суммы облагаемого дохода и исчисленного налога. Для доходов, облагаемых по ставке 13 %, дополнительно выводится таблица со сведениями о фактически предоставленных налогоплательщику налоговых вычетах.

В подразделах Исчислено налога, Удержано налога и Перечислено налога приводятся соответственно суммы исчисленного, удержанного и перечисленного налога в разрезе месяцев налогового периода и налоговых ставок. В отдельной колонке отмечается дата операции: исчисления, удержания, перечисления налога. Для сумм перечисленного налога дополнительно выводятся реквизиты платежного поручения (см. рис. 1.4.).

В разделе 5 указываются общие суммы фактически предоставленных налогоплательщику налоговых вычетов в целом за налоговый период. Сведения выводятся в разрезе кодов ОКАТО/КПП и кодов вычетов.

В разделе 6 приводятся общие суммы дохода и налога по итогам налогового периода в разрезе кодов ОКАТО/КПП и ставок налога.

В разделе 7 указываются сведения о представлении справок о доходах налогоплательщика по форме 2-НДФЛ.

Выводы:

С 2011 года изменился порядок расчета НДФЛ для отдельных случаев.

По новому в 2011 году производится расчет налога в случае предоставления сотруднику имущественных вычетов. Изменения касаются месяца, с которого начинает применяться вычет. В соответствии с новой редакцией статьи 220 НК РФ имущественные налоговые вычеты предоставляются по доходам сотрудника, полученным, начиная с месяца представления сотрудником заявления о получении такого вычета. Ранее вычет предоставлялся по доходам с начала налогового периода, не зависимо от того, в каком месяце сотрудник представил заявление. При расчете НДФЛ в месяце представления заявления в программе производился перерасчет налога с начала года, и можно было вернуть или зачесть сумму налога по доходам за предыдущие месяцы. В 2011 году перерасчет налога за месяцы 2011 года, предшествующие месяцу представления сотрудником заявления, не производится.

Кроме этого, изменился порядок расчета налога при приобретении сотрудником статуса налогового резидента РФ. В соответствии с новой редакцией статьи 231 НК РФ перерасчет и возврат налога при приобретении налогоплательщиком статуса налогового резидента производится самой налоговой инспекцией. Ранее пересчитать и вернуть налог в этом случае мог налоговый агент, поэтому в программе производился перерасчет налога по ставке 13 % за весь налоговый период. В 2011 году при приобретении сотрудником статуса налогового резидента РФ налог с начала года не перерассчитывается, а начинает исчисляться по ставке 13 % с месяца изменения статуса.

Отметим еще одно изменение в программе, связанное с подсистемой исчисления НДФЛ. Изменилось место ввода сведений о налоговом статусе сотрудника. Ранее ввод осуществлялся в форме ввода данных о гражданстве физического лица. Теперь статус налогоплательщика указывается на специальной странице формы Ввод данных для НДФЛ (вызывается из формы данных физического лица по кнопке НДФЛ, либо из поля Статус справочника Сотрудники) .

Глава 2. Практические проблемы налогового учета

2.1. Проблемы ведения учётных регистров по НДФЛ

В последнее время все более актуальной становится проблема ведения, или чаще всего отсутствия, налоговых регистров по НДФЛ у источника выплаты. В соответствии с п.1 ст. 230 НК РФ [2] каждый налоговый агент должен вести налоговый регистр по НДФЛ. Налоговым кодексом устанавливаются следующие требования к данному регистру (дословно): формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов соответствии с кодами, утвержденными федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему Российской Федерации, реквизиты соответствующего платежного документа.

На фоне вышесказанного возникает вопрос: почему даже при возможности автоматизации ведения регистра, его мало кто ведет? Ведь санкции за отсутствие регистра могут быть значительны, например, в связи непризнанием отчетности агента по форме 2-НДФЛ. [4.C.66]

На практике получается, что, если в организации более 50 человек, и зарплата «белая», то вручную такую зарплату не считают, а пользуются какими-либо программами. [5.C.21]

В настоящее время в наиболее известных и часто используемых программах (1C Зарплата и Кадры; 1C Камин - Расчет зарплаты; 1C Управление производственным предприятием; БЭСТ; Тур- боБухгалтер), а точнее в их актуализированных версиях, такая возможность предусмотрена. Но предусмотрена она таким образом, что не позволяет до конца автоматизировать ведение налогового регистра по НДФЛ, что связано со спецификой деятельности каждой организации. Кроме того, основной проблемой является то, что в регистре необходимо указывать номер и дату платежного поручения по перечислению НДФЛ. [12.C.44]

Данная норма установлена налоговым кодексом, и регистр без этого реквизита считается недействительным. Если предприятие небольшое, то здесь проблем не возникает. А если предприятие считается крупным, то имеют место быть множество нерегулярных платежей: отпускные, компенсационные выплаты, пособия по временной нетрудоспособности, премии (по датам), выплаты по договору. Кроме того, удержание и перечисление НДФЛ, как правило, не совпадает с установленной датой выдачи зарплаты. Исходя из этого, все бухгалтерские программы предполагают эту часть регистра заполнять вручную. Но ввиду загруженности бухгалтеров предприятия большим объемом работы, в крупных организациях это не представляется возможным. Даже если и не брать во внимание факт большой загруженности, то возникает иная проблема: низкий уровень компетенции бухгалтеров в вопросах использования современного бухгалтерского программного обеспечения. [9.C.32]

Вот и получается, что по теории в бухгалтерских программах реализованы все нормы действующего законодательства, а на практике - если заполнение и ведение налогового регистра по НДФЛ и настроено, то на бумажный носитель он не выводится.

Ответственность за неведение регистров НДФЛ установлена ст. 120 НК РФ, которая предусматривает ответственность за отсутствие первичных документов, регистров налогового и бухгалтерского учета, а также систематическое (два раза и более в течение календарного года) несвоевременное (неправильное) отражение в регистрах налогового учета хозяйственных операций. Размер штрафа по ст. 120 НК РФ зависит от периодичности совершения данного правонарушения и его последствий. [2]

Но анализируя сложившуюся арбитражную практику по данной проблематике, следует сделать вывод о том, что законодательством о налогах и сборах не предусмотрена ответственность налогового агента за отсутствие налоговых карточек по учету доходов и НДФЛ как первичных документов налогового учета.

Установив в пункте 1 статьи 54 НК РФ [2], что налоговая база исчисляется организациями на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, в статье 120 НК РФ законодатель регламентировал ответственность налогоплательщика за грубые нарушения правил учета доходов и расходов, не предусматривая при этом налоговый учет как самостоятельный вид учета.

При этом грубое нарушение правил учета доходов и расходов и объектов налогообложения для целей названной статьи законодатель определил как отсутствие первичных документов, регистров бухгалтерского, а не налогового учета; отсутствие счетов-фактур; систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика, но не налогового агента (Постановление ФАС Северо-Западного округа от 3 февраля 2003 года № А05-9198/02-475/22).[11.C.54]

Иными словами, если у налогового агента имеются другие документы, подтверждающие, что НДФЛ правильно исчислен, удержан и соответствующим образом перечислен, то санкции по ст. 120 НК, 123 НК не применяются, так как конкретно про ведение или отсутствие налоговых регистров данной статье ничего не сказано. [7.C.34]

Но следует иметь ввиду, что при проведении мероприятий налогового контроля налоговые органы вправе затребовать у налоговых агентов документы по учету доходов, выплаченных физическим лицам. Если организация их не представит в установленный срок, её могут привлечь к ответственности на основании п. 1 ст. 126 НК РФ (п. 4 ст. 93 НК РФ). Размер штрафа по п. 1 ст. 126 НК РФ в таком случае составит 200 руб. за каждый непредставленный документ. И если численность работников в организации будет большой, то за каждый непредставленный регистр по НДФЛ на каждого работника в совокупности получится значительная сумма штрафа. [7.C.32]

Поэтому чтобы обезопасить себя и не подорвать репутацию добросовестного налогоплательщика, организация должна вести учет доходов, начисленных и выплаченных физическим лицам, а также налогов, удержанных и перечисленных с таких доходов (пп. 3 п. 3 ст. 24 НК РФ).[2]

Учет доходов, сумм удержанного НДФЛ, а также предоставленных физическим лицам налоговых вычетов необходимо вести в самостоятельно разработанных регистрах налогового учета (п. 1 ст. 230 НК РФ). При этом регистры обязательно должны содержать данные, которые позволяют определить:

- налогоплательщика и его статус;

- вид и сумму выплаченных доходов, предоставленных вычетов;

- даты выплаты дохода, удержания и перечисления налога;

- реквизиты платежного поручения. [11.C.54]

На основе таких регистров налоговый агент заполняет справки о доходах физических лиц по форме 2-НДФЛ. При этом сохранность данных учета необходимо обеспечить в течение четырехлетнего периода (пп. 5 п. 3 ст. 24 НК РФ). Такие правила действуют с 1 января 2011 г. (п. 16 ст. 2, ч. 2 ст. 10 Федерального закона от 27.07.2010 № 229-ФЗ).

Отметим, что до 2011 г. учет доходов необходимо было вести по форме, утвержденной Минфином России (п. 1 ст. 230 НК РФ). Однако финансовое ведомство данную форму так и не утвердило. Поэтому налоговые агенты могли использовать либо самостоятельно разработанную форму, либо налоговую карточку 1-НДФЛ, утвержденную Приказом МНС России от 31.10.2003 № БГ-3-04/583 (Письма Минфина России от 20.07.2010 № 03-04-06/6-155, от 21.01.2010 № 03-04-08/4-6). [17.C.4]

При этом, если организация вела учет по иной форме, отличной от карточки 1-НДФЛ, налоговые органы не имели права её за это оштрафовать. Ведь обязательная форма финансовым ведомством так и не была установлена (Постановления ФАС Северо-Западного округа от 29.05.2007 № А56- 23810/2005, от 24.04.2006 № А42-9448/2005). [11.C.43]

2.2. Проблемы исчисления и уплаты НДФЛ при автоматизации расчетов по оплате труда

Социально-экономическая ситуация, сложившаяся в России в настоящее время, напрямую зависит от формирования доходной и расходной частей государственного бюджета. Важную роль в таких условиях играет администрирование подоходного налогообложения, поскольку налог на доходы физических лиц является одним из основных источников формирования бюджетов (табл. 1) , а также эффективным регулятором в развитии социальной сферы. Наиболее остро назрела необходимость определения оптимальной формы взаимодействия налоговых органов и налоговых агентов в процессе уплаты и предоставления отчетной информации по НДФЛ.

Ежегодно наблюдается рост абсолютного значения поступлений сумм НДФЛ в консолидированный бюджет России. Доля НДФЛ в налоговых доходах консолидированного бюджета РФ была максимальной в 2009 г. (44,13 %), тогда как в 2014-2015 гг. держится на уровне 41-42 %.[19]

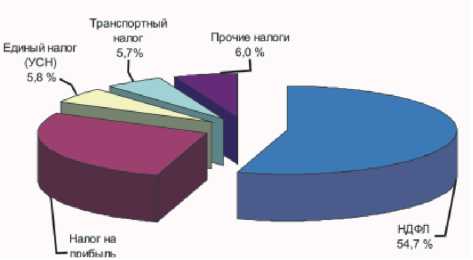

Основная часть доходов бюджета Саратовской области обеспечена поступлениями НДФЛ (рис. 1), доля которых в структуре налоговых доходов составила в 2014 г. 54,7 %. Отчисления сумм НДФЛ в бюджет области в январе 2015 г. составила 889,5 млн руб., что на 7,1 % ниже уровня, достигнутого в январе 2014 г. [20].

При среднем показателе динамики поступлений НДФЛ в бюджет в 2014 г. в сравнении с предыдущим годом в размере 109,1 % наблюдаются более низкие показатели сбора налогов в инспекциях: ИФНС по Ленинскому району г. Саратова (106 %), ИФНС № 5 г. Ртищево (106,4 %), ИФНС по Октябрьскому району г. Саратова (103,4 %) и ИФНС по Фрунзенскому району г. Саратова (99,9 %) [20].

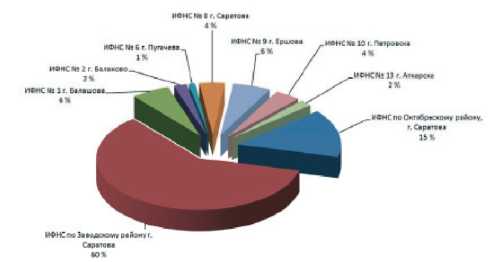

Одной из основных проблем выступает наличие растущей задолженности по уплате НДФЛ в бюджет у налоговых агентов региона. Суммы недоимки по НДФЛ увеличились на 36,9 % в 2014 г. по сравнению с 2013 г., что составляет 18,7 млн руб. Рост недоимки наблюдается практически во всех инспекциях региона (рис. 2.2).

Учитывая тот факт, что НДФЛ занимает основную часть доходов регионального и местных бюджетов, налоговые органы применяют комплекс мероприятий по выявлению налоговых правонарушений [7].

В результате выездных налоговых проверок по Саратовской области за 2014 г. в бюджет доначислено 221,9 млн руб. налогов, что на 20,2 млн руб., или 8,3 % меньше, чем за 2013 г. (242 млн руб.). Удельный вес доначислений по налогу на доходы физических лиц в структуре доначислений по налогам составил 8,7 %, что выше показателя предыдущего года на 1,1 %.[19]

Таблица 2.1.

Самостоятельно декларировали доход в установленный законодательством срок 45,3 тыс. налогоплательщиков, или 63,4 %.

Рис. 2.1. Структура налоговых доходов бюджета Саратовской области в 2014 г.

Динамика объемов поступления НДФЛ в состав налоговых доходов консолидированного бюджета РФ [9, 10]

|

Показатель |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Сумма поступления НДФЛ в бюджет, млрд руб. |

1662,50 |

1665,82 |

1790,50 |

1995,81 |

2261,48 |

2499,05 |

2691,53 |

|

Темп роста объемов поступлений НДФЛ, % к предыдущему году |

131,30 |

100,20 |

107,48 |

111,47 |

113,31 |

110,51 |

107,70 |

|

Доля поступлений от НДФЛ в величине ВВП, % |

4,04 |

4,29 |

3,87 |

3,58 |

3,61 |

3,78 |

5,06 |

|

Доля НДФЛ в налоговых доходах консолидированного бюджета, % |

20,95 |

44,13 |

40,01 |

38,10 |

39,00 |

41,90 |

41,65 |

Рис. 2.2. Структура роста недоимки НДФЛ к перечислению в бюджет в разрезе отдельных налоговых инспекций Саратовской области в 2014 г. по сравнению с 2013 г.

Привлечено к декларированию после установленного срока 5,4 тыс. чел., или 7,5 % от числа обязанных представить декларации. Сумма налога на доходы физических лиц, подлежащая доплате в бюджет по дополнительно представленным декларациям после установленного для подачи декларации срока, составила 4,1 млн руб.

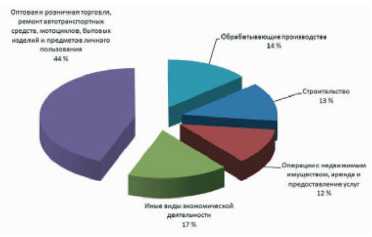

Особое внимание в Саратовской области уделяется выявлению налоговых агентов, выплачивающих заработную плату работникам ниже установленного среднего уровня по видам экономической деятельности. В 2014 г. к подобной категории было отнесено 3949 налоговых агентов по НДФЛ. Данный показатель снизился на 12,2 % к уровню прошлого года. Структура работодателей, выплачивающих заработную плату ниже среднего уровня по ВЭД в Саратовской области в разрезе видов экономической деятельности, представлена на рис. 2.3, где особо выделены сферы торговли и оказания бытовых услуг. [18]

Налоговые органы ежегодно проводят комиссии по легализации налогооблагаемых баз по НДФЛ. В области 68,6 % от числа проработанных на комиссиях дел составляют юридические лица, среди которых в категории с численностью работающих до 50 чел. превалирующая доля проверяемых. Доля индивидуальных предпринимателей, вызванных на комиссию, составляет 31,4 %, в том числе с численностью работников до 50 чел. - 93 % налогоплательщиков. [18]

В настоящее время на федеральном уровне рассматривается вопрос проведения налогового мониторинга налогоплательщиков с целью выявления занижения налоговой базы по НДФЛ или несоблюдения сроков перечисления налога в бюджет. Детальная проработка данного вопроса затрагивает его техническую составляющую - передачу данных по телекоммуникационным каналам связи. Существует ряд вопросов, связанных не столько с передачей данных, сколько с правильным их отражение в программе учета [19].

Рис. 2.3. Структура работодателей Саратовской области, выплативших заработную плату ниже среднего уровня по видам экономической деятельности в 2014 г.

Большинство фирм России для ведения учета начислений и выплат заработной платы сотрудникам применяют конфигурацию 1С: «Зарплата и управление персоналом» редакции 2.5, несмотря на то, что выпущена новая редакция 3.0, которая активно внедряется в коммерческом секторе. Результаты опроса работодателей Саратовской области, применяющих редакцию 2.5 программы, показали, что фирмы, в штате которых находится до 5 чел. сотрудников, не испытывают проблем при формировании справки по форме 2-НДФЛ для передачи в налоговую инспекцию. Тогда как остальные организации сталкиваются с рядом проблем, возникающих вследствие нарушения принципов бухгалтерского учета: соблюдения учетного периода и принципа увязки [20].

Совокупность выявленных в ходе исследования проблем можно разделить на две основные группы. Первая группа проблем включает ситуации, в которых налоговый агент выстраивает неверную с позиции учета или неправомерную схему взаимодействия с бюджетом при перечислении удержанного налога на доходы физических лиц. Данные проблемы редко возникают в бюджетных организациях. Вторая группа проблем характерна для любых юридических лиц и заключается в наличии ошибок учета и расчета НДФЛ в результате нарушения последовательности ввода данных (указания периодов) о начислении и выплате доходов налогоплательщиков (сотрудников) в конфигурации «Зарплата и управление персоналом» редакции 2.5 на платформе 1С: «Предприятие» [4].

Среди проблем первой группы особого внимания заслуживает вопрос недобросовестности налогового агента, когда фирма удерживает у сотрудников НДФЛ с доходов, но не перечисляет его полностью в бюджет до 1 апреля года, следующего за истекшим налоговым периодом. В таком случае при предоставлении в ИФНС справок о доходах физических лиц, удержанный налог не равен перечисленному налогу, вследствие чего налоговый орган предъявляет налоговому агенту санкции, а физическое лицо теряет право на получение социальных и имущественных вычетов. Согласно законодательству РФ, налоговый агент обязан удержать и перечислить НДФЛ в бюджет при фактической выплате дохода после окончания месяца, за который эта сумма налога была исчислена, но на указанный день в организации может не оказаться остатков на расчетных счетах, вследствие чего перечисление налога задерживается. Более распространена ситуация, когда организация рассчитывается с сотрудниками из сумм наличной выручки, находящейся в кассе, при этом не имея возможности провести перечисление НДФЛ со счета в бюджет, хотя обязана рассчитаться с бюджетом не позднее следующего дня после выплаты заработной платы.

К проблемам первой группы так же следует отнести ситуацию, когда налоговый агент несвоевременно перечисляет в бюджет суммы удержанного НДФЛ. При этом суммы, изъятые у налогоплательщиков за соответствующие месяцы, не совпадают с суммами перечислений (чаще всего НДФЛ перечисленный меньше НДФЛ удержанного). Выявлены случаи, когда сумма перечисленного налога налоговым агентом за год превышает сумму совокупных удержаний, относящихся к тому же налоговому периоду. В таком случае излишки перечисленных налогов законодательно запрещено учитывать, как переплату в бюджет конкретных физических лиц. [10]

Описанные ситуации, возникающие на практике, свидетельствуют о необходимости пересмотра формул расчета налоговой нагрузки на доходы и прибыль предприятия. По общей методике, поддерживаемой современными отечественными экономистами, налоговая нагрузка на доход (прибыль) определяется отношением сумм уплачиваемых в бюджет налогов (за исключением НДФЛ, который уплачивается за работника с его заработной платы) к величине дохода (прибыли) за исследуемый период [6]. Однако работодатель рассматривает отношения с работником с несколько иной точки зрения, деля суммы, которые он должен перечислить с расчетного счета на две части: обязательства перед работником в выплате заработной платы и обязательства по перечислению с расчетного счета сумм НДФЛ за счет собственной выручки. При этом экономический смысл заработной платы для работодателя заключается не в величине установленного работнику оклада и прочих выплат, а в величине сумм, которые работник получит после налогообложения. На этом расчеты с работником заканчиваются, а расчеты с бюджетом продолжаются до отчетной даты, после которой действуют санкции. [16.C.3]

Исследование второй группы проблем при сдаче отчетных форм в налоговый орган включает ряд типичных, наблюдаемых при использовании конфигурации «Зарплата и управление персоналом» редакции 2.5 ситуаций. Программой предусмотрено, что при заполнении документа «Перечисление НДФЛ в бюджет» и постановке итоговой суммы отчисления по платежному документу автоматически правильно распределяется по физическим лицам персонифицировано сумма НДФЛ, соответствующая удержанному налогу. Однако программа автоматически заполняет строки с информацией о сотрудниках не во всех месяцах. Это связано в первую очередь с особенностями регистрации документов на выплату дохода и перечисление налога в бюджет. Суммы налога перечисленного по документам перечисления налога должны отражаться с выбором того же месяца и в той же совокупной сумме, что и в документах выплаты дохода, когда происходит удержание налога [3]. Но может возникнуть ситуация, когда выдача физическому лицу межрас- четных выплат (отпускные, больничный, увольнение и пр.) осуществляется в одном месяце с удержанием налога, а перечисление налога регистрируется в другом месяце. Следовательно, распределение НДФЛ по сотрудникам автоматически не осуществляется и требуется ручная корректировка. Ручная корректировка так же необходима в случае перечисления налога в бюджет платежным документом одновременно за 2-3 предшествующих месяца, когда сумма налога, удержанного за весь период, не равна сумме налога перечисленного. В данном случае предлагается ведение налогового регистра по распределению сумм НДФЛ перечисленного организацией в качестве налогового агента в разрезе платежных документов (табл. 2.2).

Таблица 2.2.

Предлагаемая форма регистра налогового учета по распределению сумм НДФЛ, уплаченного в разрезе периодов и платежных документов, руб.

|

Месяц |

Показатель |

Физическое лицо |

Итого |

||

|

Иванов И. И. |

Петров П. П. |

Сидоров С.С. |

|||

|

Январь |

Начисленный доход |

20 000 |

10 000 |

10 000 |

40 000 |

|

НДФЛ начисленный |

2 600 |

1 300 |

1 300 |

5 200 |

|

|

Доход выплаченный |

17 400 |

8 700 |

8 700 |

34 800 |

|

|

НДФЛ удержанный |

2 600 |

1 300 |

1 300 |

5 200 |

|

|

Февраль |

Начисленный доход |

30 000 |

20 000 |

10 000 |

60 000 |

|

НДФЛ начисленный |

3 900 |

2 600 |

1 300 |

7 800 |

|

|

Доход выплаченный |

26 100 |

17 400 |

8 700 |

52 200 |

|

|

НДФЛ удержанный |

3 900 |

2 600 |

1 300 |

7 800 |

|

|

Март |

Перечисление НДФЛ за январь-февраль платежным документом № 1 |

8 000 |

|||

|

Апрель |

Перечисление НДФЛ за январь-февраль платежным документом № 2 |

2 000 |

|||

|

Январь- февраль |

Долг налогового агента перед бюджетом за январь-февраль |

3 000 |

|||

|

Январь |

Распределение уплаченного НДФЛ (платежный документ № 1) |

2 600 |

1 300 |

1 300 |

5 200 |

|

Февраль |

Распределение уплаченного НДФЛ (платежный документ № 1) |

1 400 |

924 |

476 |

2 800 |

|

Распределение уплаченного НДФЛ (платежный документ №2) |

1 000 |

660 |

340 |

2 000 |

|

|

Коэффициент распределения |

0,50 |

0,33 |

0,17 |

1,00 |

|

|

Долг перед бюджетом |

1 500 |

1 016 |

484 |

3 000 |

|

Следует отметить, что в предлагаемом налоговом регистре величина коэффициента распределения рассчитывается следующим образом: делением НДФЛ, удержанного по физическому лицу, на итоговое значение НДФЛ, удержанного в конкретном периоде. [4.C.77]

Важность распределения сумм налога, перечисленного по платежным документам необходима для заполнения в программе соответствующего реквизита. Так, для корректного заполнения справки 2-НДФЛ для передачи в ИФНС, необходимо в указанном примере заполнить три документа «Перечисление НДФЛ в бюджет», соответственно платежным документам и месяцам, за которые произведены перечисления [5].

Требует особого рассмотрения следующая ситуация, наблюдаемая в исследуемых организациях: при автоматическом заполнении справки 2-НДФЛ для передачи в ИФНС появляется сумма НДФЛ, излишне удержанного у физического лица, когда на самом деле в расчетных листках расхождений по месяцам между исчисленным и удержанным налогом, не наблюдалось. В данном случае следует так же учесть особенности регистрации документов на выплату и начисление дохода.

Суммы налога исчисленного по документам начисления дохода должны отражаться с выбором того же месяца, что и в документах выплаты такого дохода в конфигурации 1С: «Зарплата и управление персоналом» редакции 2.5. К примеру, отпускные автоматически начисляются не только за текущий месяц, но и за предыдущий (следующий) месяцы. [10.C.31]

Налог на доходы так же будет отнесен к месяцу, на который приходится регистрируемый отпуск.

Возникает необходимость ввода такого числа документов удержания (по выплате) и перечисления НДФЛ, на сколько месяцев разбито начисление отпускных, указывая месяц, за который перечисляется налог, соответствующий месяцу отпуска. Подобная же ситуация возникает с регистрацией увольнений, больничных, отпусков за свой счет и прочих начислений. Если бухгалтер зарегистрирует начисление по больничному листу в одном месяце, а при его выплате укажет другой месяц, то в справке 2-НДФЛ появится налог, излишне удержанный. [16.C.776]

Уменьшить риск возникновения подобных ситуаций позволяет ведение учетным сотрудником реестра документов по начислениям и выплатам сотрудникам организации, где следует соотносить суммы исчисленного и удержанного налога строго по месяцам, указанным в автоматизированных формах документов.

Выводы:

Учетные налоговые регистры, адаптированные для ведения в автоматизированных системах учета, позволят налоговым органам осуществлять налоговый мониторинг, выверяя своевременно суммы удержанных и перечисленных налогов бюджет. Обеспечение своевременности и полноты поступления налога на доходы в бюджет даст возможность в полной мере обеспечить расходную часть государственного бюджета необходимыми ресурсами.

Заключение

Совершенствование налога на доходы физических лиц в Российской Федерации тесным образом переплетается с противоречиями, формирующимися при стремлении к финансовой эффективности и достижении справедливости в социальной сфере экономики. В нынешних условиях государственной налоговой политике в области подоходного налогообложения населения в нашем государстве присуще противоречивость, непоследовательность, преобладание тактических целей над более существенными и необходимыми.

Отход от принципов социальной справедливости в механизме исчисления налога и стремление к плоской налоговой ставке НДФЛ стало последствием преследования интересов государства и рыночной действенности подоходного налога. Отечественные финансы в настоящее время характеризуются по сравнению с промышленно развитыми странами довольно существенным сектором теневой экономики, небольшим уровнем жизни граждан, невысокими доходами большей части общества и не долгой продолжительностью жизни населения. Поэтому большинство экспертов, экономистов, ученых полагают, что подоходному налогу в России следует возвратить, присущую ему от природы, социальную направленность. И это первоочередная цель, большинство экономические, международных, политических, инновационные, научных достижений и успехов государства тесно переплетаются с распространенностью социального сектора государства.

Рассмотрение развития налоговой политики в нашем государстве дает основание считать, что существует превалирование в доходной части консолидированного бюджета отчислений от юридических лиц, хотя, в промышленно развитых странах - наоборот, преобладают налоги и отчисления с граждан. Главной причиной уменьшения количества налогоплательщиков - физических лиц являются естественные причины депопуляции граждан страны при одновременно слабом приросте миграционных процессов. Необходимы слаженные действия в демографической, экологической, миграционной, социальной политике, сопряженной с стратегией экономической политики, включающую в себя налоговую политику, направленной на достижение социальной эффективности, справедливости и ориентированности.

Для сглаживания дифференциации граждан были обоснованы и сформулированы предложения по переходу к формульно-скользящему механизму исчисления налога. Предлагается мягко прогрессивная система налоговых ставок. Данная шкала налоговых ставок призвана обеспечить не только достижение фискальных целей налоговой политики, но и реализацию задач уменьшения социальной дифференциации общества.

Для повышения финансовой независимости бюджетов и стимулирования увеличения налогооблагаемой базы также был сформулировано направление предоставления права физическим лицам уплаты подоходного налога по месту жительства.

В бюджетном кодексе Российской Федерации налог на доходы физических лиц перечисляется в бюджет того региона, в котором работает плательщик налога, а обычно большую часть расходов на здравоохранение образование, расходуются из бюджета, где живет налогоплательщик. Также вычеты по налогу налогоплательщик производит из бюджета своего места жительства, а налог зачисляется по месту нахождения налогового агента.

В данном ключе обращает на себя внимание задача о целесообразности трансформации порядка уплаты подоходного налога.

Решить данную задачу можно посредством предоставления права выбора самим налогоплательщикам в заявительном порядке о зачислении налога по месту жительства, сохраняя действующий порядок института налогового агента.

Другими словами, возможный механизм перечисления НДФЛ в бюджет по месту жительства налогоплательщиков может предоставить значительные положительные аспекты:

- Увеличит взаимосвязь между доходными поступлениями и осуществляемыми расходными операциями бюджетов потому, что НДФЛ будет перечислятся в бюджет того же уровня, откуда граждане возвращают безвозмездные услуги и социальные блага, поддержку;

- Предоставление права выбора налогоплательщикам возможности зачисления налога по месту своего жительства приблизит совместное налогообложение доходов, которое применяется в экономически развитых странах;

- Будет произведена унификация зачисления НДФЛ, начисленного индивидуальным предпринимателем и наемными гражданами. В настоящее время индивидуальные предприниматели зачисляют платеж по месту своей регистрации. Также, если в будущем будет произведен переход к прогрессивному налогообложению доходов граждан, то и доначисления НДФЛ будет производится по месту регистрации;

- Усовершенствуется процедура и уменьшится время возврата плательщиком налога налоговых вычетов потому, что они будут выплачиваться из единого бюджета, откуда были произведены и налоги;

- Увеличится размер собственных доходных поступлений муниципальных бюджетов и усилится их независимость и самостоятельность.

Библиография:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Акимова В. М. Налог на доходы физических лиц. Комментарий' (постатейный) к главе 23 НК РФ. - М: НалогИнфо. 2017. - 296с.

- Алайкина Л.Н. Практика начисления и уплаты налогов в организации // Аграрная наука в XXI веке: проблемы и перспективы: сб. статей IX Всерос. науч.-практ. конф. /под ред. И.Л. Воротникова. - Саратов: Буква, 2015. - С. 327-330.

- Алайкина Л.Н., Григорьева ОЛ. Механизм управления невыясненными платежами налогового характера (на примере Саратовской области) // Вестник Саратовского госагро- университета им. Н.И. Вавилова. - 2014. - № 6. - С. 67-70.

- Алайкина Л.Н., Исаева Т.А. Особенности патентной системы налогообложения в Саратовской области // Актуальные проблемы региональной экономики: финансы, кредит, инвестиции: сб. науч. статей / под ред. Л.Н. Алайкиной, Т.А. Исаевой. - Саратов: Наука, 2013. - С. 109-111.

- Андреев В.И., Дедюрин А.В., Исаева Т.А. Оценка налоговой нагрузки сельскохозяйственных предприятий Базарно-Карабулакского района Саратовской области при выборе налоговой стратегии // Нива Поволжья. - 2015. - № 1 (34). - С. 139-147.

- Андреев В.И., Котар О.К., Исаева Т.А. Совершенствование налогового учета сельскохозяйственных предприятий // Управленческий учет. - 2015. - № 8. - С. 71-79.

- Артеменко Д.А. Институт налогового консультирования в механизме налогового администрирования // Финансы. 2017. [электронный ресурс]//Компьютерная справочная правовая система Консультант плюс: Версия проф.

- Гончаренко Л.И. Налоговое администрирование. Учебное пособие. КноРус. 2017. - 448 с.

- Гончаренко Л.И. Налогообложение физических лиц: Учебник / Под ред. Л.И. Гончаренко. Инфра-М. 2016. -424 с.

- Государственные и муниципальные финансы / Н.В. Уколова [и др.]. - Саратов: Буква, 2015. - 176 с.

- Исаева Т.А., Андреев В.И. Анализ влияния мер государственной поддержки на налоговую нагрузку сельскохозяйственных предприятий // Аграрный научный журнал. - 2015. - № 7. - С. 75-81.

- Касьянова Г. Ю. Все налоги на зарплату: Налоговый практикум. АБАК. 2016.-544 с.

- Князев В.Г., Пансков В.Г. Налоги и налогообложение: Учебник.-М, МЦФЭР, 2013. - 333 с.

- Косов М.Е., Осокина И.В. Налогообложение физических лиц. Гриф УМЦ "Профессиональный учебник". - М:ЮНИТИ-ДАНА. 2016. - 367 с.

- Кучеров И.И. Налоговое право России: Курс лекций.-М, учебно- консультационный центр «ЮрИнфроР», 2013. - 256 с.

- Открытый бюджет Саратовской области. - Режим доступа: http://saratov.ifinmon.ru.

- Официальный сайт Министерства финансов Российской Федерации. - Режим доступа: http://minfin.ru/ru.

- Официальный сайт Федеральной налоговой службы. - Режим доступа: http://www.nalog.ru.

- Мировой финансовый кризис: причины и последствия (Теоретические аспекты развития мировых финансовых кризисов)

- Теоретические основы мотивации персонала (Содержание понятия мотивация)

- Понятие юридического лица (Признаки юридического лица)

- Физические лица и юридические лица

- Бренд как конкурентное преимущество компании (Теоретические основы брендирования)

- Учёт безналичных денежных средств (Теоретические и методологические основы учета безналичных денежных средств и расчётов)

- Случай и непреодолимая сила в гражданском праве

- Анализ программного обеспечения для автоматизации и управления продажами в гостиничном бизнесе (Теоретические основы автоматизации гостиничного предприятия)

- Понятие и значение приватизации

- Особенности права собственности (Понятие и признаки)

- Анализ факторов и резервов улучшения использования трудовых ресурсов коммерческого банка (на примере ПАО "АК БАРС")

- Формирование и использование финансовых ресурсов некоммерческих организаций (Теоретические основы формирования и использования финансовых ресурсов некоммерческих организаций)