«Налоговые регистры по НДФЛ» .

Содержание:

Введение

Актуальность темы курсовой работы: Актуальность рассматриваемой проблемы определяется потребностями практики в теоретическом исследовании неиспользованных резервов повышения эффективности системы обложения НДФЛ, учитывающей региональные особенности в условиях завершения финансового экономического кризиса и посткризисного периода, обоснования оптимальных инструментов фискальной политики государства, способных воздействовать на экономическое и социальное развитие страны. Налог на доходы физических лиц (НДФЛ) формирует значительную часть поступлений бюджета Российской Федерации. При этом особенностью сложившийся системы взимания налога на доходы физических лиц в России является ярко выраженный фискальный характер налога.

Значительная часть поступлений НДФЛ (95%) аккумулируется из доходов обеспечиваемых налоговыми агентами, что составляет 1995,8 млрд. руб. в 2014 г. Консолидированного бюджета Российской Федерации или 20,53 % объема всех поступлений в бюджет.

За прошедшее десятилетие в Российской Федерации кардинально увеличилась дифференциация граждан по социальным, имущественным, денежно-доходным признакам. В ежегодных отчетных материалах Федеральной службы государственной статистики РФ разница по доходу десяти процентов очень богатых граждан и десяти процентов очень бедных возросла до критического уровня. В начале прошлого десятилетия доходы обеспеченного населения превышали доходы низкообеспеченного в 13,9 раза, в 2013 г. - в 15,3 раза, а в 2014 г. - уже в 16 раз. К тому же на долю 10 % самых богатых приходится 30,4% от общей суммы денежных доходов страны, а на долю самых бедных приходится всего 1,9 % от всех полученных доходов населением Российской Федерации.

Существенные различия в уровне и качестве жизни крайне нежелательны в силу современных особенностей развития экономических отношений в России (наличие высокодоходных слоев общества, существование явления нетрудовых капиталов, диспропорция в региональном распределение капиталов, значительная дифференциация оплаты труда и др.). В зарубежной практике для сглаживания подобных противоречий эффективно используются инструменты налогового регулирования, в том числе индивидуальный подоходный налог. В России же в настоящее время не прослеживаются существенные изменения в совершенствовании налогообложения доходов граждан с целью достижения социальной справедливости.

Другим немаловажным фактором, свидетельствующим о необходимости совершенствования механизма формирования налога на доходы физических лиц, является стабильно повышающийся объем скрытой оплаты труда и составляющий на данный момент, почти, одну треть в составе заработной платы налогоплательщиков.

Таким образом, назрела необходимость совершенствования в России модели НДФЛ. Данный процесс должен учитывать все потенциальные возможности этого вида налога, а также соответствовать сложившейся в государстве стратегии социально-экономической политики.

Степень разработанности проблемы курсовой работы: Фундаментальные взгляды на развитие налоговой системы нашли отражение в трудах классиков науки - А. Смита, Д. Кейнса, А. Вагнера, Ж. Руссо, А. Маршала, А. Лаффера, отечественных ученых - С.Ю. Витте, A.A. Исаева, И.Х. Озерова, П.А. Столыпина, Н.И. Тургенева.

Существенный вклад в изучении проблем налогообложения, в том числе физических лиц, и развитие путей решения общих экономических проблем социальной справедливости внесли отечественные практические деятели и ученые-экономисты: С.Х. Аминев, A.B. Брызгалин, Н.В.Горский, Л.C. Кирина, B.Г. Князев, А.И. Косолапов, И.А Майбуров, Е.С. Мигашкина, Л.П. Павлова, В-Г. Пансков, И.А. Пушкарева, Б.А. Райзберг, М.В. Романовский, Д.Г. Черник, C.Д. Шаталов, Т.Ф. Юткина и другие.

Несмотря на широкий перечень публикаций, связанных с развитием теории и методологии налогообложения, в них исследованы вопросы реализации принципов налогообложения непосредственно при формировании системы налогов, а при применении конкретных налогов, в частности НДФЛ, остаются недостаточно изученными. В большинстве научных трудов уделяется внимание лишь некоторым проблемным аспектам совершенствования НДФЛ и отсутствует комплексный подход к совершенствованию механизма применения НДФЛ с учетом социально-экономической ситуации в стране.

Таким образом, недостаточная научная проработанность теории формирования и реализации принципов системы обложения НДФЛ, с одной стороны, и ее актуальность и научно-практическая значимость, с другой, определили выбор темы, цели, задач, предмета и объекта настоящего исследования, его структуру.

Объект исследования работы: бухгалтерский и налоговый учёт на предприятии ООО «Горизонт».

Предмет исследования работы: практические, теоретические и методические вопросы учёта и расчётов по налогу на доходы физических лиц в ООО «Горизонт».

Цель работы: рассмотреть и проанализировать учёт и расчёты по налогу на доходы физических лиц в ООО «Горизонт».

Для достижения поставленной цели необходимо решение следующих задач работы:

–рассмотреть правовую и экономическую природа налога на доходы физических лиц,

–охарактеризовать нормативно-правовые основы налогового учета НДФЛ,

–дать общую характеристику ООО «Горизонт»,

–перечислить элементы налога на доходы физических лиц,

–провести,

–охарактеризовать бухгалтерский учёт и начисление налога на доходы физических лиц ООО «Горизонт»,

–предложить легальные пути оптимизации учета и размера НДФЛ для работников организации.

Структура работы включает введение, три основные главы, заключение, список используемых источников и приложения.

1. НОРМАТИВНО-ПРАВОВЫЕ И ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЁТОВ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

1.1. Правовая и экономическая природа налога на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) является одним из основных источников формирования государственного бюджета и регулятором доходов разных социальных групп населения[1].

Знаменитый Адам Смит в своем трактате «Исследование о природе и причинах богатства народов» определил главные принципы налогообложения:

- Принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога меж гражданами соразмерно их доходам.

- Принцип определенности, требующий, чтобы сумма, метод и время платежа были точно заблаговременно известны плательщику.

- Принцип удобства, предполагающий, что налог обязан взиматься в такое время и таковым методом, которые представляют наибольшие удобства для плательщика.

- Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения[2].

А столетие спустя, в последней четверти XIX века, эти идеи были реализованы в налоговой системе Российской империи. Однако подоходное налогообложение, пришедшее на смену подушной подати и оброку, было слабо дифференцировано в зависимости от объема налоговой базы и мало отличалось от плоской шкалы подоходного налога.

Вскоре после этого, особенно активно с середины XX века, в западноевропейских странах в качестве реакции на угрозу распространения коммунизма стала реализовываться концепция социальной солидарности.

Предполагалось, что богатые должны "делиться" с бедными. С помощью перераспределительной функции налоговой системы.

Подобную же систему попытались реализовать и в постсоветской России, однако в силу социально-экономических и политических реалий страны прогрессивная шкала подоходного налога не прижилась[3].

В настоящее время на рассмотрение в Госдуму регулярно поступают законопроекты, предусматривающие ту или иную формулу прогрессивной шкалы НДФЛ.

В современных условиях развития экономики факт существования налогов с населения, кроме фискальных потребностей, объясняется еще необходимостью регулирования уровня доходов граждан. Автором проведен сравнительный анализ налогов, взимаемых с физических лиц, центральное место среди которых принадлежит налогу на доходы физических лиц. С теоретической точки зрения налог на доходы физических лиц должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо получают определенные доли своего дохода в конкретной стране. Сам налог эластичен, отражает изменения в экономической среде, то есть размер его поступлений в бюджетную систему РФ напрямую зависит от размера получаемого дохода населением.

Налог на доходы физических лиц охватывает практически все слои населения и экономически допустимые формы дохода, что наделяет подоходное налогообложение потенциальной справедливостью. Оно наиболее полно отвечает одному из основных принципов налогообложения – равномерному распределению налогового бремени, когда сумма налога в идеале зависит от платежеспособности плательщика.

Экономическая роль налога проявляется в следующем: затрагивает интересы всего трудоспособного населения; регулирует уровень доходов граждан; отражает изменения в экономической среде; является универсальным инструментом, так как охватывает все экономически возможные формы доходов; признается дополнительным источником для государственного бюджета.

Значимость подоходного налогообложения в налоговой политике определяется не только его удельным весом в доходах бюджета, но и интересами почти половины населения страны или всей её трудоспособной части, а также рядом других экономических условий и общественных отношений. В таблице 1 представлено поступление налога в бюджетную систему Российской Федерации за 2012-2014 годы[4].

Таблица 1

Поступление налога на доходы физических лиц в бюджетную систему Российской Федерации в 2011-2014 годах, в млрд. руб.

|

Вид платежа |

2011 год |

2012 год |

2013 год |

2014 год |

|

Всего поступило в бюджетную систему РФ |

4 506,37 |

5 703,48 |

6 763,4 |

8 643,4 |

|

в том числе: налоги и сборы в консолидированный бюджет РФ |

3 774,04 |

4 896,65 |

5 748,3 |

7 360,2 |

|

Налог на доходы физических лиц |

574,05 |

707,37 |

929,9 |

1 266,1 |

Максимальный уровень дополнительных поступлений НДФЛ в местные бюджеты в 2014 году отмечается в следующих субъектах Российской Федерации (Таблица 2).

Таблица 2

Субъекты РФ с максимальным уровнем дополнительных поступлений НДФЛ в местные бюджеты в 2014 году, в млн. руб.

|

Наименование субъекта РФ |

НДФЛ |

||

|

Консолидированный бюджет субъекта РФ |

Местные бюджеты |

Соотношение в % |

|

|

Республика Алтай |

1431,8 |

286,9 |

20,0% |

|

Ханты-Мансийский автономный округ |

51557,6 |

7250,5 |

14,1% |

|

Волгоградская область |

18455,8 |

561,1 |

14,1% |

|

Республика Хакасия |

4550,6 |

597,4 |

13,1% |

|

Республика Калмыкия |

1279,1 |

161 |

12,6% |

|

Чеченская Республика |

4842,5 |

561,1 |

11,6% |

Что касается других налогов, взимаемых с физических лиц, то следует отметить их рост по сравнению с 2013 годом с 102,5 до 115,9 млрд. рублей и их удельного веса в налоговых доходах местных бюджетов с 14,2 до 14,4%. Объем поступившего в 2014 году в местные бюджеты земельного налога превышает уровень 2013 года на 16%, однако объем налога на имущество физических лиц уменьшился на 4,9%.

Таким образом, подоходно-имущественное налогообложение физических лиц занимает значительное место в общей структуре налоговых поступлений. При дальнейшем развитии инновационной экономики в России появится больше возможностей в совершенствовании законодательства о налогообложении с целью более полного использования научной теории и практики.

Государство, для выделения средств на различные сферы жизнедеятельности, вырабатывает и осуществляет налоговую политику. В условиях рыночной экономики финансовая и налоговая политика является стержневой частью государственной экономической политики, так как она прямо связана с государственным бюджетом и налогами. Важнейшей составляющей финансовой политики является налоговая политика, которую можно определить как система экономических, юридических, административных и контрольных мероприятий государства в области налогов. При проведении налоговая политика преследует следующие цели (Рисунок 1).

Налоговая политика формируется и реализуется на федеральном, региональном и местном уровнях, охватывает выработку концепции налоговой системы, анализ поступлений налогов и сборов в бюджетную систему РФ, рассмотрение направлений реформирования налогообложения и разработку мер по улучшению социального и экономического развития общества.

Налоговая политика государства направлена на обеспечение поступлений в бюджет, связана с проводимой в стране структурно-инвестиционной политикой. Считаем, что в настоящее время приоритетным направлением налоговой политики, особенно в сфере подоходно-имущественного налогообложения, является разграничение полномочий между органами разных уровней власти для роста полномочий органов местного самоуправления по решению вопросов местного значения. Для этого, за счет роста налогооблагаемой базы[5], допустимо, обеспечение сбалансированности местных бюджетов, увеличение количества местных налогов и возрастание нормативов отчислений в местные бюджеты от федеральных налогов и сборов в соответствии с растущим объёмом их расходных обязательств.

Рисунок 1. Цели налоговой политики государства

Реформирование налоговой системы должно учитывать формирование доходов региональных и местных бюджетов за счёт налога на доходы физических лиц, транспортного, земельного и налога на имущество физических лиц, которые составляют основу системы подоходно-имущественного налогообложения физических лиц в России.

Для анализа реализации налоговой политики в отношении налогообложения доходов и имущества физических лиц на местном уровне, целесообразно проанализировать основные показатели, характеризующие динамику поступлений платежей по имущественным налогам с физических лиц и налогу на доходы физических лиц (Таблица 3).

Таблица 3

Показатели поступления имущественных налогов с физических лиц и НДФЛ по Енисейску за 2012-2014 [6]

|

Наименование показателя |

План, тыс. рублей |

Факт, тыс. рублей |

Темп роста, % |

Темп прироста, % |

||||||

|

2012 г. |

2013 г. |

2014 г. |

2012 г. |

2013 г. |

2014 г. |

2013/2012 |

2014/2013 |

2013/ 2012 |

2014/ 2013 |

|

|

В целом по ИФНС |

1418245 |

1905013 |

2628408 |

1969213 |

2379487 |

2838000 |

121 |

119 |

+ 21 |

+ 19 |

|

По видам налогов: |

||||||||||

|

- НДФЛ |

- |

- |

- |

345143 |

414786 |

526113 |

120 |

126 |

+ 20 |

+ 27 |

|

- налог на имущество физических лиц |

1151 |

1656 |

1748 |

710 |

1291 |

1671 |

182 |

129 |

+ 82 |

+ 29 |

|

- транспортный налог |

12501 |

12547 |

11108 |

7575 |

10758 |

15202 |

142 |

141 |

+ 42 |

+ 41 |

|

- земельный налог |

27974 |

34157 |

42933 |

23357 |

28039 |

26376 |

120 |

94 |

+ 20 |

- 6 |

Увеличение налогооблагаемой базы именно по налогу на доходы физических лиц для субъектов РФ и муниципальных образований имеет особое значение, так как данный налог распределяется наиболее равномерно и имеет относительно немобильную налоговую базу. А в силу того, что усиливается направленность в сторону федеральной составляющей налоговой системы страны за счет снижения числа региональных и местных налогов, представляется целесообразным перевод НДФЛ в разряд региональных, а в дальнейшем и в разряд местных налогов.

В России действует самый низкий в Европе подоходный налог для богатых и самый высокий подоходный налог для бедных. Доходы, которые в России считаются средней зарплатой и облагаются по ставке 13%, существенно ниже прожиточного минимума любой западноевропейской страны, а потому в этих странах облагаются по ставке 0%.

В целом представляется, что история и современность социально-экономического развития европейских стран свидетельствуют о том, что система налоговой солидарности эффективнее системы налоговой уравниловки в долгосрочной перспективе.

1.2. Элементы налога на доходы физических лиц

Согласно 23 главы части 2 Налогового кодекса РФ налогоплательщиками налога на доходы физических лиц признаются:

1) физические лица, являющиеся налоговыми резидентами РФ;

2) физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ.

Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения в РФ не прерывается на периоды выезда за границу на срок менее 6 месяцев для лечения или обучения[7].

В 2015 году серьезных изменений, связанных со ставками НДФЛ, не произошло. Президентом Российской Федерации и Российским Правительством было принято решение не повышать налоги в 2015 году, а резервы для покрытия дефицита бюджета искать в более эффективном использовании бюджетных средств[8].

В 2015, как и в предыдущем году, основной ставкой НДФЛ останется 13%. Что касается других ставок НДФЛ, то они также будут применяться в отдельных случаях. Размер ставки НДФЛ может быть 9, 13, 15, 30 или 35 %. Конкретная ставка зависит от статуса получателя дохода (резидент или нерезидент) и от вида полученного дохода (зарплата, доходы по ценным бумагам, призы и т. д.). (Таблица 4).

Таблица 4

Ставки НДФЛ в 2015 году (ст. 224 НК РФ)

|

Вид дохода |

Став-ка |

|

Стоимость выигрышей и призов от участия получаемых в конкурсах, играх, других рекламных мероприятиях. НДФЛ облагаются только доходы свыше 4000 руб. (абз. 3 п. 2 ст. 224 НК РФ) |

35% |

|

Проценты по вкладам в банках. При этом облагается НДФЛ только часть процентов: – по рублевым вкладам – сверх ставки рефинансирования, увеличенной на 10 процентных пунктов, действующей в течение периода, за который начислены указанные проценты; – по вкладам в иностранной валюте – сверх 9 процентов годовых. Проценты в пределах указанных лимитов освобождаются от НДФЛ. Кроме того, освобождаются от налога проценты по рублевым вкладам при одновременном выполнении следующих условий: – на дату заключения договора процентная ставка не превышала ставку рефинансирования, увеличенную на 10 процентных пунктов; – за весь период начисления процентов по вкладу их размер не повышался; – с момента, когда процентная ставка превысила ставку рефинансирования, увеличенную на 10 процентных пунктов, прошло не более трех лет |

35% |

|

Материальная выгода от экономии на процентах за пользование заемными средствами. НДФЛ облагается разница между суммой процентов по договору и суммой процентов, исчисленной исходя из: – 2/3 ставки рефинансирования на дату уплаты процентов – по кредитам (займам) в рублях; – 9 процентов годовых – по кредитам (займам) в иностранной валюте |

35% |

|

Плата за пользование денежными средствами членов (пайщиков) кредитных потребительских кооперативов, а также проценты по займам, выданным сельскохозяйственным кредитным потребительским кооперативам их членами (ассоциированными членами). Налогом облагается разница между суммой доходов, исчисленной исходя из условий договора, и суммой доходов, исчисленной исходя из ставки рефинансирования, увеличенной на 5 процентных пунктов, действующей в течение периода, за который начислены указанные доходы |

35% |

|

Проценты по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 года |

9% |

|

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия. При условии что данные сертификаты выданы управляющим ипотечным покрытием до 1 января 2007 года |

9% |

|

Доходы по ценным бумагам российских организаций (кроме доходов в виде дивидендов), права по которым учитываются на счетах депо иностранных держателей (депозитарных программ), если такие доходы выплачиваются лицам, информация о которых не предоставлена налоговому агенту в соответствии со статьей 214.6 Налогового кодекса РФ |

30% |

В частности, ставку НДФЛ 35% будут применять для:

- доходов от стоимости выигрышей и призов, в части, которая превышает установленные размеры;

- доходов, полученных от процентов по банковским вкладам, в части, которая превышает установленные размеры;

- на суму экономии на процентах при получении налогоплательщиком заемных (кредитных) средств, в части, которая превышает установленные размеры.

Ставку НДФЛ 30% будут применять для доходов, полученных физическими лицами, которые не являются налоговыми резидентами РФ, за исключением доходов, полученных в виде дивидендов от долевого участия в деятельности российских организаций

Ставка НДФЛ 15% будет применяться по отношению к доходам, полученным физическими лицами, которые не являются налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций

Ставка НДФЛ 9% будет применяться для:

- доходов от долевого участия в деятельности организаций, которые были получены в виде дивидендов, физическими лицами, имеющими статус налоговых резидентов РФ;

- доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года[9].

Общая сумма налога представляет собой сумму, полученную в результате сложения исчисленных сумм налога по каждой группе доходов. Налоговые агенты обязаны правильно и своевременно исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет. Налоговыми агентами по НДФЛ признаются российские организации, обособленные подразделения иностранных организаций в Российской Федерации, а также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ (п. 1 ст. 226 НК РФ). Конечно, налоговый агент взыскать НДФЛ не сможет, если впоследствии налогоплательщик не получит от него доходов. В таком случае налоговый агент должен сообщить ему и своему налоговому органу о невозможности взыскать НДФЛ и о сумме задолженности налогоплательщика.

Порядок исчисления налога на доходы с физических лиц предусматривает определение суммы налога путем умножения налоговой базы на соответствующую ставку, выраженную в долях единицы. Сумма доходов, полученных работником организации, может быть уменьшена на налоговые вычеты. Всего их четыре: стандартные; социальные; имущественные; профессиональные.

Организация может уменьшить доход работника на стандартные, а также имущественные налоговые вычеты. Социальные и профессиональные вычеты работник может получить в налоговой инспекции, где он состоит на учете, при подаче декларации о доходах за прошедший год[10].

В конце 2013 года Госдумой было принято два закона, дополняющие перечень выплат, которые не облагаются НДФЛ. Теперь, налогом не будут облагаться субсидии и гранты, предоставленные для крестьянских (фермерских) хозяйств на создание и развитие таких хозяйств, а также единовременная помощь на бытовой обустройство начинающего фермера (п. 14.1 и 14.2 ст. 217 НК РФ в ред. Закона № 161-ФЗ). Льгота применяется в отношении грантов и субсидий, полученных после 1 января 2012 года.

Кроме того, от уплаты НДФЛ освобождаются средства, которые выплачиваются из региональных бюджетов на поддержку семей, имеющих детей. Об этом прямо указывается в п. 34 ст. 217 НК РФ. Также не нужно платить НДФЛ с дохода в виде бесплатно полученных жилых помещений и земельных участков из государственной или муниципальной собственности в соответствии с федеральными законами или законами субъектов РФ (п. 41 ст. 217 НК РФ в ред. Закона № 205-ФЗ)[11].

В 2015, как и в предыдущем году, граждане, годовой доход которых не превышает 512 тыс. рублей будут платить 13% подоходного налога от общей суммы их доходов, а те, у кого он превышает 512 тыс. рублей – 23%. Таким образом, ставки НДФЛ в 2015 году не изменятся.

1.3. Нормативно-правовые основы налогового учета НДФЛ

Необходимость организации и ведения налогового учета прямо установлена гл. 25 НК РФ. Отдельными статьями данной главы определены общие требования к организации и ведению налогового учета. По общему правилу необходимость организации и ведения налогового учета возникает тогда, когда данные бухгалтерского учета не могут быть непосредственно (без дополнительных корректировок) использованы для определения налоговой базы и установления задолженности по налогу, подлежащему уплате в бюджет.

Требования, установленные для организации и ведения налогового учета нормами гл. 25 НК РФ, являются универсальными. Статьей 313 НК РФ установлено, что система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому, а порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Таким образом, на уровне федерального закона устанавливается обязанность включения в учетную политику организации дополнительного раздела - для целей налогообложения. Не является исключением и налог на доходы физических лиц (НДФ/1). При этом представляется целесообразным ведение налогового учета как минимум по двум сегментам - в части учета доходов, включаемых в налоговую базу, и в части налоговых вычетов.

В отношении данного налога организации выступают в качестве налоговых агентов. Следовательно, речь идет только о тех видах налогов и льгот, которые используются при расчете налоговой базы работников организаций. Ведение налогового учета по налогу на доходы физических лиц предполагает персонификацию данных - доходы и вычеты определяются по каждому работнику (налогоплательщику).

Под формами налогового учета понимаются формы, в которых группируются данные о возникновении и задолженности налогового агента перед бюджетом - то есть о сводных учетных регистрах. Это относится как к бухгалтерским справкам, так и к аналитическим регистрам налогового учета.

Как следует из норм гл. 23 НК РФ, основными видами доходов, получаемых работником при расчетах по оплате труда и иных расчетах, учитываемых при формировании налоговой базы по НДФЛ, являются следующие:

–заработная плата и премии за основные результаты деятельности (включаемые в себестоимость продукции (работ, услуг) или расходы на продажу);

–премии за счет прибыли;

–материальная помощь;

–выплаты в возмещение работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов;

–выплаты по договорам гражданско-правового характера;

–выплаты по авторским договорам.

В том случае, когда отдельные виды доходов облагаются по разным налоговым ставкам, при организации налогового учета целесообразно провести группировку налогоплательщиков и получаемых ими доходов в разрезе применяемых налоговых ставок.

При определении налоговой базы по НДФЛ, удерживаемому с доходов работников организации, необходимость корректировки данных бухгалтерского учета и, следовательно, необходимость ведения дополнительного налогового учета может возникать в следующих случаях.

В соответствии со ст. 211 НК РФ к доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся: оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика; полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой; оплата труда в натуральной форме.

При оплате труда в натуральной форме налог начисляется в момент начисления заработной платы, а обязанность по уплате налога возникает после фактической передачи имущества. Необходимость налогового учета при оплате труда в натуральной форме обусловлена требованием оценки передаваемых материально- производственных запасов (в погашение задолженности по оплате труда) по рыночным (а не балансовым) ценам.

При определении налоговой базы по данному виду доходов следует учитывать положения ст. 211 НК РФ, в соответствии с которой при получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма НДС, акцизов и налога с продаж, то есть по общему правилу стоимость товаров, работ или услуг, передаваемых в порядке натуральной оплаты, должна определяться на уровне цен, по которым эта продукция (работы, услуги) реализуется сторонним покупателям. В том случае, когда расчеты производятся активами, относимыми к категории МПЗ, по нашему мнению, вполне правомерно можно определять цену на реализуемое имущество (для целей определения налоговой базы по налогу на доходы физических лиц) на уровне балансовой стоимости этих материально- производственных запасов.

Другой порядок определения стоимости передаваемых запасов может быть оправданным только тогда, когда имеются данные, что балансовая стоимость ниже, чем рыночная цена, более чем на 20%. Для товаров, реализуемых по государственным регулируемым ценам, применяются эти цены.

При оплате стоимости коммунальных услуг вопросов, как правило, не возникает - в налоговую базу включаются фактические расходы, осуществленные организацией в пользу работника (продукция, работы и услуги сторонних организаций оплачиваются по рыночной стоимости)[12].

Если в организации практикуется оплата труда в натуральной форме, следует учитывать, что трудовое законодательство ограничивает размер такой оплаты 20% от общей суммы выплат, причитающихся к получению. Так как в данном случае в бухгалтерском учете суммы стоимости товаров или готовой продукции (в некоторых случаях, возможно, выполненных работ или оказанных услуг) отражаются как реализованные (проданные), то расхождений между данными финансового и налогового учета может и не быть. Следует заметить, что экономически более правильным было отражение в учете сумм товаров и продукции, передаваемых подобным образом, по стоимости, скорректированной на некоторые виды расходов - в частности, расходов на продажу.

При передаче товаров и продукции работникам определение полной себестоимости с учетом рекламных или представительских расходов вряд ли можно назвать правомерным. Однако налоговым законодательством никаких уточнений на этот счет не делается. Следовательно, данные бухгалтерского и налогового учета в данном случае должны быть идентичными - погашение задолженности по оплате труда при натуральной оплате производится по рыночным ценам (причем с учетом НДС и акцизов). Фактически работник получает продукцию по ценам реализации, то есть так, как если бы он покупал ее в розничной сети, но без торговых наценок, вознаграждений посредников и прочих аналогичных сумм, увеличивающих рыночную цену товара.

2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «Горизонт»

2.1. Общая характеристика ООО «Горизонт»

Общество с ограниченной ответственностью «Горизонт» - современное российское предприятие, работающее на рынке канцелярских товаров с ноября 2006 г. История компании началась с небольшой торговой точки в торговом центре в г. Енисейске; за прошедшие 7 лет компания успешно развивалась, смогла завоевать доверие и популярность у потребителей, благодаря чему в настоящее время торговая компания ООО «Горизонт» включает более 3 точек продаж канцелярских товаров в Енисейске и Енисейском районе. Численность сотрудников в штате компании около 200 человек.

Компания ООО «Горизонт» образована в соответствии с положениями Конституции Российской Федерации, Части первой Гражданского кодекса РФ, Налогового кодекса РФ, Федерального закона «Об обществах с ограниченной ответственностью» и Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Правовое положение компании, полномочия единоличного исполнительного органа, порядок её реорганизации и ликвидации определяются перечисленными выше нормативно-правовыми актами, а также Уставом компании, утвержденным Общим собранием участников Общества. Компания ООО «Горизонт» зарегистрирована в установленном федеральным законом порядке в организационно-правовой форме общества с ограниченной ответственностью, имеет все необходимые для осуществления выбранной хозяйственной деятельности разрешения и лицензии.

Уставный капитал ООО «Горизонт» составляет 10 000 руб. и образован вкладами участников, сделанными в равных долях. На предприятии в соответствии с Уставом создается резервный фонд в размере, превышающем размер уставного капитала не менее, чем на 50%. Формирование уставного капитала производится за счет ежегодных отчислений, производимых от чистой прибыли. Назначение формируемого резервного фонда - покрытие возможных убытков ООО «Горизонт», а также исполнение обязательств перед контрагентами, в случае отсутствия иных средств. Важно, что для иных целей средства резервного фонда предприятия использованы быть не могут.

Основным направлением деятельности компании ООО «Горизонт» является удовлетворение потребностей покупателей в качественных канцелярских товарах для дома и офиса, обеспечивающих комфортные условия работы для офисных сотрудников и других потребителей канцелярской продукции. Наиболее перспективным с точки зрения обеспечения прибыли предприятия является работа с крупными заказчиками – корпоративными клиентами, для обеспечения договоров с которыми в Тамбове были созданы отделы по работе с корпоративными клиентами. Корпоративным клиентам предлагаются комплексные решения для обеспечения комфортной работы офиса, при этом клиентам предлагаются решения различного уровня – от класса «бюджет» и «эконом» до товаров классов «люкс» и «премиум».

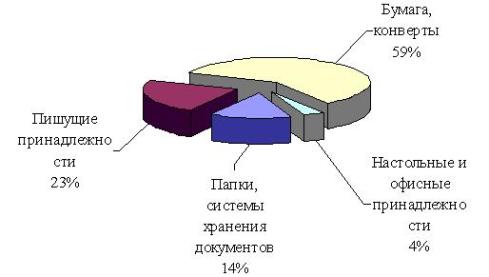

Компания ООО «Горизонт» связана партнерскими отношениями с более чем 50 производителями, импортерами и дистрибьюторами канцелярских товаров, в том числе с более чем 20 – на регулярной основе. В продуктовом портфеле компании уверенно представлены такие бренды, как Erich Krause, Parker, Staedtler, Swan Stabilo, Pilot, Universal и ряд других; бумага и писчебумажная продукция предприятий Гознака, Светогорского ЦБК, концерна «Илим», Stora Enso, UPМ-Kymmene и MAP Paper. Большую часть реализуемых компанией канцелярских товаров составляют товары для офиса; в составе последней группы наибольшая доля реализации принадлежит бумаге, конвертам, пишущим принадлежностям (рис. 1).

Рисунок 2. Структура продаж товаров для офиса ООО «Горизонт»

Основным органом управления общества является Общее собрание участников, уполномоченное утверждать Годовой отчет Общества, признавать прибыль и убытки и принимать решения о распределении прибыли. Между заседаниями общего собрания участников обязанности по текущему оперативному управлению предприятием выполняет Совет директоров, возглавляемый генеральным директором. Помимо Генерального директора, в Совет директоров Общества входят Финансовый директор Общества, Директора по отдельным направлениям бизнеса Компании, директора филиалов компании. Генеральный директор по совместительству возглавляет головной офис Компании в г. Енисейске и отвечает за работу с ключевыми корпоративными клиентами. Компания располагает собственной службой по работе с поставщиками, складом, а также собственной логистической службой, обеспечивающей не только снабжение канцелярской продукцией магазинов сети, но и выполняющей доставку офисных товаров для корпоративных клиентов.

Общее

собрание

участников

Директор по

продажам

(г. Тамбов)

Генеральный

директор

(г.

Енисейск)

Директор по

работе с

поставщикам

и

Директ

ор по

работе с

регионами

Директор

филиала в г.

Мичуринск

Финансовый

директор

Магазины и

торговые

точки сети

«Веста

–

О»

Департамент

по работе с

корпоративны

ми

клиентами

Департамент

по работе

с

поставщиками

Департамент

корпоративных

продаж

Бухгалтер

ия

Склад

Служба

внутреннего

аудита и

контроля

Логистическая

служба

Департамент

корпоративных

продаж

Департамент

розничных

продаж

Департамент

розничных

продаж

Рисунок 3. Организационная структура компании ООО «Горизонт»

Организационная структура управления компании ООО «Горизонт» приведена на рис. 3. Приведенная на рис. 3 организационная структура позволяет предприятию выявить основные зоны ответственности, назначить лиц, принимающих решения по тому или иному направлению, централизовать учет при должном уровне самостоятельности в принятии решений на местах. Примененная схема выстраивания административно-управленческих отношений на предприятии позволяет сконцентрировать определенные вопросы (работа с поставщиками, работа с корпоративными клиентами, работа с розничной сетью) в рамках полномочий конкретных топ-менеджеров, благодаря чему выполняется необходимая норма управляемости компанией при сохранении достаточной мобильности организационной структуры и минимизации административно-бюрократических процедур и связанных с ними накладных расходов. Бухгалтерский учет расчетов по налогу на доходы физических лиц осуществляется в соответствие с требованиями действующего законодательства, в частности, Федерального закона «О бухгалтерском учете», Налогового кодекса РФ, Положений по бухгалтерскому учету (ПБУ), других нормативно-правовых актов, а также разъяснений и комментариев, разработанных и утвержденных письмами Минфина России.

2.2. Бухгалтерский учёт и начисление налога на доходы физических лиц ООО «Горизонт»

Бухгалтерский учет на предприятии ведется силами собственного подразделения, называемого бухгалтерией и находящегося, наряду с отделом внутреннего аудита и контроля, в подчинении у финансового директора. Управление бухгалтерией выполняет Главный бухгалтер; по ключевым вопросам, а также во время отпуска его замещает заместитель главного бухгалтера.

Рисунок 4. Структура бухгалтерии ООО «Горизонт»

В структуре бухгалтерии была произведена специализация по выполняемым участкам учета, в частности, выделен учет взаиморасчетов с поставщиками, работа с магазинами и корпоративными клиентами, учет налогов, учет расчетов с персоналом (рис. 4). Общая численность работников бухгалтерии, включая Главного бухгалтера, составляет 7 специалистов. Помимо их, для обеспечения текущей работы бухгалтерии был выделен постоянно закрепленный за бухгалтерией курьер, обеспечивающий как своевременную сдачу отчетности в налоговые органы, так и иные поручения. Также Главному бухгалтеру компании подчиняется бухгалтер филиала в г. Мичуринск.

Учет расчетов по НДФЛ в компании «Горизонт» находится в зоне совместной ответственности двух специалистов бухгалтерии – бухгалтера по учета расчетов с персоналом в части отражения налогооблагаемой базы по НДФЛ и бухгалтера по учету налогов, непосредственно осуществляющего расчет сумм налогов, подлежащих перечислению в бюджет, оформление социальных и имущественных налоговых вычетов, подготовку и сдачу налоговой отчетности, другие вопросы, касающиеся налогообложения физических лиц, занятых на предприятии.

Согласно учетной политике в ООО «Горизонт» выбрана автоматизированная форма учета с применением средств вычислительной техники (программа «SAP-ERP»). Бухгалтерская информация хранится на машинных и бумажных носителях. Учетными операциями по исчислению и расчетам организации с бюджетом по НДФЛ занимается менеджер по налогам и работники бухгалтерии, которые отвечают за учет затрат и оплаты труда. Кроме сотрудников бухгалтерии, ответственных за указанный участок учетной работы, исходную информацию по оплате труда составляют счетные работники первичных производственных подразделений.

Организация ООО «Горизонт» как налоговый агент:

- ведет учет доходов, облагаемых налогом, каждого физического лица;

- рассчитывает, удерживает и перечисляет в бюджет суммы налога;

- извещает налоговый орган о том, что у какого-либо работника налог не был удержан;

- по окончании календарного года представляет в налоговую инспекцию документы, позволяющие контролировать расчет и уплату налога.

В ООО «Горизонт» НДФЛ исчисляется по ставке 13% с доходов работников предприятия. Сумма налога на доходы физических лиц определяется централизованно в программе «HRB» («Управление персоналом и расчет заработной платы»), расчет и начисление осуществляет Единый Расчетный Центр филиала г. Лесосибирск. Проверенные данные по начислению налога закачивает в программу «SAP-ERP» специалистом ЕРЦ г. Лесосибирска. Налоговая отчетность на основании статьи 80 НК РФ передаётся в налоговые инспекции в электронном виде по телекоммуникационным каналам связи через сервер специализированного оператора связи «Контур-Экстерн». Подтверждением отправки деклараций является подтверждение спецоператора связи, заверенное электронной цифровой подписью организации и спецоператора связи.

Аналитический учет НДФЛ ведется в организации в разрезе сотрудников, для чего на каждого работника заполняется личная карточка, в которую помимо анкетных данных заносятся данные о статусе, о форме оплаты труда, размере заработной платы и премий, о видах предоставляемых вычетов. Такая карточка ведется в электронном виде в программе «SAP-ERP». На основании данных этой карточки и результатов расчета заработной платы формируется справка формы «2-НДФЛ» и реестр сведений о доходах физических лиц и автоматически производится начисление и удержание налога на доходы физических лиц[13].

По истечении отчетного года организация направляет налоговому органу отчет о полученных работниками доходах в виде реестра с приложением справок формы «2-НДФЛ», в срок до 30 апреля года, следующего после отчетного.

Основными проводками по начислению и уплате НДФЛ являются:

- Д 20 (23,25,26, 44) К 70 – начисление заработной платы работникам организации;

- Д 70 К 68-«НДФЛ» - удержан НДФЛ с начисленной оплаты труда;

- Д 68-«НДФЛ» К 51 - перечислены в бюджет суммы налога;

- Д 99 «Прибыль и убытки» К 68-«НДФЛ» - начислены штрафы и пени.

Так, например, у работника склада готовой продукции - грузчика Соловьева А.С. в 2013 году расчет НДФЛ можно представить следующим образом:

1. С января по декабрь в ООО «Горизонт» он ежемесячно получал зарплату 15 000 руб. Ему предоставлялись стандартный налоговый вычет на обеспечение ребенка в размере 1400 руб. (пп.4 п.1 ст.218 HK РФ).

2. В июне получил квартальную премию в сумме 10 000 руб.

3. В августе ООО «Горизонт» выдало ему подарок к юбилею стоимостью 3 000 руб.

Доход работника рассчитывается нарастающим итогом за весь год. В доход за месяц включаются премия и стоимость подарка от организации. Сумма НДФЛ также рассчитывается за каждый месяц по ставке 13% и складывается по итогам года.

Таким образом, доход Соловьева А.С. составил 170 094 руб. В налоговые органы был удержан НДФЛ в сумме 22906 руб. за 2011 год.

За 2011 год обществом уплачено в бюджет 968 367,5 тыс. руб.

При составлении баланса дебетовый остаток по счету 68 отражается в его активе, а кредитовый — в пассиве. Кредитовый оборот по счету 68 показывает начисление задолженности предприятия бюджету по налогам, а дебетовый оборот свидетельствует об уплате налогов в бюджет[14].

Проверка исчисления и уплаты налога на доходы физических лиц в организации регулярно проводится службой внутреннего контроля ООО «Горизонт». Основными задачами при проведении контроля начисления и уплаты НДФЛ являются:

- полнота определения налоговой базы по НДФЛ (выплаты и иные);

- обоснованность применения налоговых льгот по НДФЛ;

- наличие заявлений работников о предоставлении льгот по НДФЛ.

В течение года организации, выплачивающие физическим лицам доходы по трудовым и гражданско-правовым договорам (выполнения работ, оказания услуг, авторским), должны вести учет этих доходов, а также сумм исчисленного и удержанного с них НДФЛ в регистрах налогового учета. Налоговый регистр по НДФЛ ведется по каждому физическому лицу в электронном или бумажном виде по форме, разработанной организацией. Он должен содержать все перечисленные сведения :

- фамилию, имя и отчество физического лица, его ИНН - при наличии (если ИНН нет, то паспортные данные);

- статус налогоплательщика (налоговый резидент или нет);

- суммы и виды выплаченных доходов и предоставленных налоговых вычетов. Виды доходов и вычетов указываются по кодам, утвержденным ФНС;

- даты выплаты доходов;

- суммы исчисленного и удержанного НДФЛ;

- даты удержания и перечисления НДФЛ;

- реквизиты платежных поручений, по которым удержанный НДФЛ перечислен в бюджет.

Рассмотрим пример оформления налогового регистра по НДФЛ на одного из сотрудников ООО «Горизонт». Заработная плата Иванова Ивана Ивановича - 30 000 руб. в месяц, выплачивается два раза в месяц равными частями. Иванову И.И. предоставляется стандартный налоговый вычет на ребенка. 10.01.2013 организация выплатила Иванову материальную помощь - 5000 руб., а 22.02.2013 вручила подарок к 23 февраля стоимостью 590 руб. (включая НДС). Заработная плата перечислена на его счет в банке:

- за январь - 21.01.2013 и 04.02.2013;

- за февраль - 18.02.2013 и 04.03.2013.

НДФЛ с заработной платы за январь перечислен в бюджет 04.02.2013, а за февраль - 04.03.2013. (см. Приложение 1).

Практически все доходы, выплачиваемые фирмой работникам в течение календарного года, облагаются налогом на доходы физических лиц (НДФЛ). В частности, этим налогом облагают зарплату, премии и вознаграждения, надбавки, доплаты и другие выплаты.

Налог удерживают непосредственно из суммы дохода, который получил работник.

Доходы могут быть получены как от источников в Российской Федерации, так и от источников за ее пределами.

В свою очередь работник может получить от организации доходы в денежной форме, в виде материальной выгоды и в натуральной форме.

Для налогообложения неденежных доходов налог рассчитывается исходя из их оценки в денежном выражении, а сумма налога удерживается из любых причитающихся работнику денег при их выплате. Если удержать налог не из чего, о сумме налога нужно сообщить в налоговую инспекцию – подать на работника справку по форме № 2-НДФЛ не позднее одного месяца с даты окончания налогового периода, в котором получен доход (п. 5 ст. 226 НК РФ). После этого обязанность уплатить налог возлагается на самого налогоплательщика, который обязан уплатить налог в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ).

К доходам, полученным в денежной форме, в частности, относят:

- заработную плату;

- надбавки и доплаты (например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т. д.);

- премии и вознаграждения.

К доходам, полученным в натуральной форме, относят:

- оплату за работников товаров (работ, услуг);

- выдачу работникам товаров (выполнение для них работ или оказание работникам услуг) на безвозмездной основе, то есть бесплатно;

- оплату труда в натуральной форме.

Стоимость обязательного по законодательству РФ медосмотра работников НДФЛ не облагается, но учитывается в налоговых расходах. Письмо Минфина России от 8 сентября 2014 г. № 03-03-06/1/44840[15].

Статья 41 Налогового кодекса определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Оплата работодателем проведения обязательных медицинских осмотров работников, обусловленных требованиями Трудового кодекса, не может быть признана экономической выгодой (доходом) работников, поскольку указанная оплата необходима для обеспечения деятельности организации. Значит, суммы оплаты организацией обязательных медицинских осмотров указанных работников не подлежат обложению налогом на доходы физических лиц.

Статья 213 ТК РФ требует медосмотров (предварительных и/или периодических), финансируемых за счет работодателя, в отношении:

- работников, занятых на работах с вредными и (или) опасными условиями труда (в том числе на подземных работах);

- на работах, связанных с движением транспорта;

- работников организаций пищевой промышленности, общественного питания и торговли, водопроводных сооружений, медицинских организаций и детских учреждений, а также некоторых других работодателей.

Кроме того, в отношении работников, осуществляющих отдельные виды деятельности, в том числе связанной с источниками повышенной опасности (с влиянием вредных веществ и неблагоприятных производственных факторов), а также работающих в условиях повышенной опасности, проводят обязательное психиатрическое освидетельствование не реже одного раза в пять лет.

Финансисты указали, что расходы на проведение медосмотров, обязательных для отдельных категорий работников в соответствии с трудовым законодательством, можно учесть при расчете налога на прибыль. Указанные расходы могут быть учтены в составе прочих расходов, связанных с производством и реализацией (подп. 7 п. 1 ст. 264 НК РФ), при условии их надлежащего документального оформления.

Материальная выгода возникает:

- если работник получает по сниженным ценам товары (работы, услуги) от организации. Налогом облагают разницу между стоимостью товаров (работ, услуг), по которой их обычно продают сторонним покупателям, и ценой, по которой они проданы работнику;

- если работник получает от организации заем и уплачивает проценты за пользование денежными средствами по ставке, которая ниже 2/3 ставки рефинансирования Банка России (по займам, выданным в рублях) или 9% годовых (по займам, выданным в валюте). Налогом облагают разницу между суммой процентов, рассчитанных исходя из 2/3 ставки рефинансирования Центрального банка (по рублевым займам), на дату уплаты процентов или 9% годовых (по валютным займам) и суммой процентов, которую работник должен уплатить по займу согласно договору;

- если доход получен работником при покупке ценных бумаг по ценам ниже рыночных. Налогом облагают разницу между рыночной ценой бумаг и стоимостью, по которой они были проданы.

Выплачивая работникам доходы, организация обязана удержать налог на доходы и перечислить сумму налога в бюджет. В данном случае организация выступает в роли налогового агента. Налог удерживается непосредственно из суммы дохода, которую получил работник.

3. НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ УЧЁТА И РАЗМЕРА ПЛАТЕЖЕЙ ПО НДФЛ

3.1. Налоговые вычеты по НДФЛ как способ легального уменьшения платежей

Сумма доходов, полученных работником организации, может быть уменьшена на налоговые вычеты. Налоговый вычет – это твердая денежная сумма, уменьшающая доход работника при исчислении налога. Вычеты бывают стандартные, социальные, имущественные, профессиональные.

С 1 января 2015 года введен новый вид налогового вычета – инвестиционный (ст. 219.1 НК РФ). Это нововведение принято в целях выравнивания налоговых условий для инвестиций физических лиц в различные виды активов, в том числе и в ценные бумаги.

С 1 января 2015 года физлица (инвесторы) могут открыть индивидуальные инвестиционные счета (ИИС), на которые будут распространяться новые налоговые льготы.

Индивидуальный инвестиционный счет (ИИС) – это счет внутреннего учета. Он предназначен для обособленного учета денежных средств, ценных бумаг физического лица (клиента), обязательств по договорам, которые заключены за счет клиента. Физическое лицо вправе иметь только один договор на ведение индивидуального инвестиционного счета. ИИС открывается и ведется брокером или управляющим на основании отдельного договора на брокерское обслуживание или договора доверительного управления ценными бумагами. Совокупная сумма денежных средств, которые могут быть переданы в течение календарного года по договору инвестиционного счета, не может превышать 400 000 рублей.

Так, физическим лицам, являющимся плательщиками НДФЛ, предоставляется право на получение новых инвестиционных налоговых вычетов:

- в размере положительного финансового результата, полученного в налоговом периоде от реализации (погашения) обращающихся на организованном рынке ценных бумаг (ценные бумаги должны находиться в собственности более трех лет);

- в сумме денежных средств, внесенных в налоговом периоде на индивидуальный инвестиционный счет (далее – ИИС), но не более 400 000 рублей за год. Данный вид инвестиционного вычета предоставляется налоговой инспекцией при представлении налоговой декларации и документов, подтверждающих факт зачисления денег на ИИС. Если плательщик начал получать налоговый вычет, а договор на ведение инвестиционного счета был расторгнут, то НДФЛ, не уплаченный в связи с применением данного вычета, должен быть восстановлен и уплачен в бюджет;

- в сумме доходов, полученных по операциям, учитываемым на индивидуальном инвестиционном счете. Вычет предоставляется по окончании договора на ведение индивидуального инвестиционного счета при условии истечения не менее трех лет с даты заключения налогоплательщиком договора на ведение ИИС.

Налогоплательщик может воспользоваться только одним видом налогового инвестиционного вычета.

Стандартные налоговые вычеты уменьшают только сумму дохода, облагаемую налогом по ставке 13%.

Если доход работника облагается по другой налоговой ставке (например, 13%, 15%, 30% или 35%), то сумму этого дохода на стандартные вычеты не уменьшают.

Иностранные граждане или лица, без гражданства признаваемые беженцами или получившие временное убежище на территории Российской Федерации, не имеют право на стандартные вычеты по НДФЛ, если они не являются налоговыми резидентами (письмо ФНС России от 30 октября 2014 года № БС-3-11/3689@)[16].

Поэтому организации следует вести раздельный учет доходов, облагаемых по ставке 13%, и доходов, облагаемых по другим ставкам.

Фирма может предоставить стандартные налоговые вычеты не только штатным сотрудникам (включая внешних совместителей), но и тем, кто работает по гражданско-правовым договорам.

Если работник получает доходы в нескольких фирмах, вычет ему может предоставить только одна из них. В какой организации получать вычет, работник решает самостоятельно. Для этого он должен подать в бухгалтерию выбранной фирмы заявление и документы, подтверждающие право на вычеты (п. 3 ст. 218 НК РФ).

Вычеты предоставляются на основании письменного заявления работника и документов, подтверждающих его право на них (например, копии удостоверения участника ликвидации аварии на Чернобыльской АЭС, инвалида и т. д.).

Статья 218 Налогового кодекса не требует, чтобы работник, получающий доходы от нескольких работодателей (например, внешний совместитель), подавал фирме, которая предоставляет ему налоговый вычет, какие-либо документы, подтверждающие, что у других налоговых агентов он этот вычет не получает. Достаточно заявления с просьбой о представлении вычета и документов, обосновывающих его право на вычет. Однако рекомендуем попросить работника указать в заявлении, что по основному месту работы ему этот вычет не предоставляется. Так вы обезопасите себя от претензий проверяющих. Кроме того, многие предусмотрительные работодатели просят предоставить с основного места работы справку по форме 2-НДФЛ.

Стандартные налоговые вычеты по НДФЛ сотрудникам организации, образовавшейся в результате реорганизации в форме выделения, предоставляются на основании вновь собранного пакета документов. В письме ФНС России от 18 сентября 2014 г. № БС-4-11/18849@[17] рассмотрена ситуация, когда организация-работодатель, образовавшаяся в результате реорганизации в форме выделения, предоставляла сотрудникам стандартные налоговые вычеты на основании документов, переданных из реорганизованной компании. Как указали финансисты, такое действие оказалось неправомерным. Правопреемства лиц в части предоставления стандартных налоговых вычетов законодательство РФ не предусматривает.

При реорганизации в форме выделения возникает новое юридическое лицо. По отношению к своим работникам оно является как источником выплаты доходов, так и налоговым агентом, который обязан исчислять, удерживать и перечислять в бюджетную систему РФ налог на доходы физических лиц. Лица, имеющие доходы, облагаемые по ставке 13%, имеют право на стандартные налоговые вычеты, которые предоставляются на основании письменного заявления и документов, подтверждающих право на вычеты.

Письменные заявления работников должны быть адресными, то есть содержать в том числе идентифицирующие признаки налогового агента - ИНН, КПП, наименование и т.д. (п. 3 ст. 218 НК РФ).

Кроме того, если реорганизация и регистрация нового юридического лица произошли в середине налогового периода, для того, чтобы новому работодателю предоставлять работникам налоговые вычеты, они должны, кроме заявлений и документов, подтверждающих право на налоговые вычеты, предоставить с предыдущего места работы справки о доходах по форме 2-НДФЛ. Ведь, к примеру, для детских вычетов существует предельный размер дохода, при превышении которого вычет не предоставляется – 280 000 рублей нарастающим итогом с начала года.

Доход работников, облагаемый налогом, уменьшается на стандартные налоговые вычеты ежемесячно. Стандартные налоговые вычеты могут быть предоставлены в следующих суммах:

- 3000 рублей;

- 500 рублей;

- 1400 рублей.

С 1 января 2012 года стандартный вычет в размере 400 рублей отменен.

Если доход работника меньше, чем предоставленный ему налоговый вычет, то налог на доходы физических лиц с него не удерживается.

Вычет в размере 3000 рублей. Перечень лиц, имеющих право на вычет в размере 3000 рублей в месяц, приведен в подпункте 1 пункта 1 статьи 218 Налогового кодекса.

Этот вычет, в частности, предоставляется работникам:

- которые пострадали на атомных объектах в результате радиационных аварий и испытаний ядерного оружия. В частности, на Чернобыльской АЭС, на объекте «Укрытие», на производственном объединении «Маяк»;

- которые являются инвалидами Великой Отечественной войны;

- которые стали инвалидами I, II и III групп из-за ранения, контузии или увечья, полученных при защите СССР или Российской Федерации.

Пример. Работник ООО «Горизонт» А.Н. Петров участвовал в ликвидации аварии на Чернобыльской АЭС. Поэтому ему полагается стандартный налоговый вычет в размере 3000 руб. за каждый календарный месяц.

Месячный оклад Петрова в отчетном году – 8800 руб.

Ежемесячный доход Петрова , облагаемый налогом, составит:

8800 руб. – 3000 руб. = 5800 руб.

В отчетном году может быть предоставлен налоговый вычет в сумме:

3000 руб. × 12 мес. = 36 000 руб.

Вычет в размере 500 рублей. Перечень лиц, имеющих право на вычет в размере 500 рублей в месяц, приведен в подпункте 2 пункта 1 статьи 218 Налогового кодекса.

Этот вычет, в частности, предоставляется работникам:

- которые являются Героями Советского Союза или Российской Федерации;

- которые награждены орденом Славы трех степеней;

- которые являются инвалидами с детства;

- которые стали инвалидами I и II групп;

- которые пострадали в атомных и ядерных катастрофах, при условии, что они не имеют права на стандартный налоговый вычет в размере 3000 рублей.

Пример. Работник ООО «Горизонт» С.С. Иванов является Героем Российской Федерации. Поэтому ему полагается стандартный налоговый вычет в размере 500 руб. за каждый календарный месяц. Месячный оклад Иванова в отчетном году – 7600 руб.

Ежемесячный доход Петрова, облагаемый налогом, составит:

7600 руб. – 500 руб. = 7100 руб.

В отчетном году Иванову может быть предоставлен налоговый вычет в сумме:

500 руб. × 12 мес. = 6000 руб.

Вычеты на содержание детей. Стандартный вычет на ребенка предоставляется гражданам, имеющим детей. Это:

- каждый из родителей;

- супруг (супруга) родителя;

- каждый из опекунов (попечителей), приемных родителей, усыновителей;

- супруг (супруга) приемного родителя.

Вычет предоставляют на основании письменного заявления и документов, подтверждающих право на «детский» вычет.

Вычет предоставляют по разным основаниям, поэтому и групп документов несколько.

1. Подтверждение статуса налогоплательщика относительно ребенка (детей):

- родитель:

- а) свидетельство о рождении ребенка;

- б) свидетельство об установлении отцовства;

- в) копия паспорта, где указаны фамилия, имя, отчество, дата рождения ребенка (если они проставлены);

- приемный родитель:

- а) копия договора о передаче ребенка (детей) в семью;

- б) копия удостоверения приемного родителя;

- супруг родителя: копия паспорта с отметкой о регистрации брака или копия свидетельства о заключении брака;

- усыновитель: свидетельство или справка об усыновлении (удочерении);

- опекун (попечитель): выписка из решения органов опеки об установлении опеки или попечительства.

2. Подтверждение возраста ребенка:

- свидетельство о рождении;

- копия паспорта, где указаны фамилия, имя, отчество, дата рождения ребенка (если они проставлены).

3. Участие налогоплательщика в обеспечении ребенка (нахождение ребенка на иждивении налогоплательщика):

- заявление родителя о том, что его супруг или второй родитель (налогоплательщик) участвует в обеспечении ребенка;

- документы, подтверждающие уплату алиментов на ребенка:

- а) нотариально заверенное соглашение об уплате алиментов;

- б) исполнительный лист;

- в) постановление суда о взыскании алиментов;

- г) документы, удостоверяющие факт уплаты: расписки второго родителя, справки от работодателя об удержании алиментов, копии платежных документов;

- справка о совместном проживании с ребенком (выданная ЖКС, ТСЖ, ЖСК, местной или сельской администрацией) или решение суда, которым установлен факт совместного проживания.

4. Для ребенка, достигшего 18 лет, до 24 лет – подтверждение того, что он является учащимся очной формы обучения, студентом, аспирантом, ординатором, интерном, курсантом: ежегодно предоставляемая справка из образовательной организации. «Детский» вычет предоставляют за период обучения ребенка в образовательном учреждении или учебном заведении, включая академический отпуск.

5. Подтверждение инвалидности ребенка: справка об установлении инвалидности.

Стандартный налоговый «детский» вычет предоставляют за тот налоговый период, в котором были предоставлены подтверждающие право на этот вычет документы, включая заявление работника. Если они поданы не в год рождения ребенка, а в следующем налоговом периоде, то вычеты за предшествующий период (год рождения ребенка) должна предоставить налоговая инспекция. Для этого родитель-налогоплательщик должен предоставить туда налоговую декларацию и подтверждающие право на вычет документы.

Если ребенок находится за пределами Российской Федерации, то налоговый вычет предоставляют на основании документов, заверенных компетентными органами государства, в котором он проживает.

Размеры «детских» вычетов составляют:

- на первых двух детей – 1400 рублей на каждого;

- на третьего и каждого последующего ребенка 3000 рублей;

- на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 3000 руб.

Пример. Работница ООО «Горизонт» О.И.Петрова имеет 2 детей в возрасте 5 и 18 лет. Совершеннолетний ребенок является инвалидом и студентом очной формы обучения, поэтому на него положен «детский» вычет в сумме 3000 руб., а на ребенка в возрасте 2 лет – 1400 руб. в месяц. Месячный оклад Петровой составляет 15 000 руб. Права на другие стандартные вычеты сотрудница не имеет.

Общая сумма ежемесячных налоговых вычетов составит:

1400 руб. + 3000 руб. = 4400 руб.

Доход, облагаемый налогом, составит:

15 000 руб. – 4400 руб. = 10 600 руб.

Доход Петровой в отчетном году не превысит 280 000 руб. (280 000 руб. < 180 000 руб. (15 000 руб. × 12 мес).

Следовательно, в январе-декабре отчетного года доход сотрудницы, облагаемый налогом, составит 10 600 руб.

Вычет применяют до того момента, пока доход работника, облагаемый налогом по ставке 13%, не превысит 280 000 рублей. Начиная с месяца, в котором доход работника превысит 280 000 рублей, этот налоговый вычет не применяют.

Стандартный вычет на ребенка установлен подпунктом 4 пункта 1 статьи 218 Налогового кодекса. Работодатель – налоговый агент предоставляет его работнику-налогоплательщику путем уменьшения налоговой базы по НДФЛ на величину вычета в каждом месяце налогового периода.

Если в налоговом периоде у сотрудника не было доходов, облагаемых НДФЛ по ставке 13% (например, в течение всего года сотрудница находится в отпуске по уходу за ребенком до полутора или трех лет), то стандартные налоговые вычеты не предоставляются. Налоговая база для расчета НДФЛ и для предоставления вычетов в таком случае не определяется.

Если же в налоговом периоде у сотрудницы, не имеющей доходов в течение ряда месяцев (например, с февраля по май), а в последующих месяцах облагаемый налогом по ставке 13% доход появился, то за бездоходные месяцы стандартный детский вычет предоставляется (письмо Минфина России от 6 февраля 2013 г. № 03-04-06/8-36).

Уменьшение базы производится с месяца рождения ребенка и до конца года, в котором он достиг 18 лет (абз. 12 подп. 4 п. 1 ст. 218 НК РФ). По окончании налогового периода налоговый орган может произвести перерасчет базы по НДФЛ, если в течение календарного года стандартные вычеты работнику не предоставлялись или предоставлялись в меньшем размере.

Такой позиции долгое время придерживались Минфин, ФНС России. Президиум ВАС РФ также в Постановлении от 14 июля 2009 года № 4431/09 указал, что Налоговый кодекс не запрещает предоставлять стандартный вычет за те месяцы, когда у сотрудников отсутствовал доход, облагаемый НДФЛ. Однако Минфин в письме от 11 июня 2014 года выразил другое мнение: родитель не вправе получить стандартный «детский» вычет за те месяцы налогового периода, в которых у него не было облагаемого по ставке 13% дохода, даже если в этом налоговом периоде такой доход появился в других месяцах. По мнению финансистов, поскольку налоговая база после прекращения выплат не определяется, налоговый агент не должен предоставлять стандартный вычет, а инспекция не должна производить перерасчет налоговой базы. Остается надеяться, что суды в спорах на подобные темы будут придерживаться позиции ВАС РФ.

Родитель лишается права на налоговый вычет по НДФЛ на ребенка, если ребенок вступил в брак. Как считают финансисты, после вступления в брак ребенок перестает находиться на обеспечении родителя, то есть нарушается главное условие предоставления налогового вычета по НДФЛ (письмо Минфина России от 31 марта 2014 г. № 03-04-06/14217).

Обоснование такое.

Согласно статье 80 Семейного кодекса родители обязаны содержать своих несовершеннолетних детей. При вступлении ребенка в брак он перестает быть на обеспечении родителя: в браке доходы каждого из супругов от трудовой, предпринимательской деятельности, полученные ими пенсии, пособия, иные денежные выплаты считаются общим имуществом супругов.

Если муж уплачивает алименты на содержание несовершеннолетнего ребенка от предыдущего брака, то его нынешняя супруга вправе получить стандартный налоговый вычет по НДФЛ (письмо Минфина России от 15 апреля 2014 г. № 03-04-05/17101).

Право на вычет возникает при условии, что ребенок находится на обеспечении родителей, супруга (супруги) родителя. Когда брак между родителями расторгнут, родитель, проживающий отдельно от детей, участвует в их содержании, если уплачивает алименты. Сумма алиментов, которая перечисляется на содержание ребенка от предыдущего брака, является частью доходов, нажитых нынешними супругами во время брака, то есть это их совместная собственность (ст. 256 ГК РФ, ст. 34 Семейного кодекса). Значит, новая супруга родителя, уплачивающего алименты на ребенка от предыдущего брака, имеет право получать стандартный вычет в отношении этого ребенка.

Вычет нужно применять с месяца рождения ребенка и до конца того года, в котором ребенок достиг указанного возраста (например, если ребенку исполняется 18 лет в феврале, то вычет можно предоставлять в течение всего года).

Пример. Работник ООО «Горизонт» Яковлев не имеет права на стандартные налоговые вычеты в размере 3000 или 500 руб.

Яковлев имеет 2 детей в возрасте 4 и 8 лет. Следовательно, ему должен быть предоставлен налоговый вычет в размере 1400 руб. на каждого ребенка.

Месячный оклад Яковлева – 36 000 руб.

Общая сумма ежемесячных налоговых вычетов, на которые имеет право Яковлев, составит:

1400 руб. × 2 = 2800 руб.

В январе-июле ежемесячный доход работника, облагаемый налогом, составит:

36 000 руб. – 2800 руб. = 33 200 руб.

Допустим, Яковлев имеет 3 детей в возрасте 2, 4 и 8 лет. Тогда на двух детей в возрасте 4 и 8 лет ему положен вычет 1400 руб. на каждого, а на ребенка в возрасте 2 лет – 3000 руб. В январе-июле ежемесячный доход Яковлева, облагаемый налогом составит:

36 000 руб. – (1400 руб. × 2 + 3000 руб.) = 30 200 руб. Если у сотрудника появятся еще дети, то на каждого последующего ребенка сумма вычета составит 3000 руб.

Доход Яковлева превысит 280 000 руб. в августе: 36 000 руб. × 8 мес. = 288 000 руб.

Следовательно, начиная с августа, работнику не предоставляют «детский» вычет. Начиная с августа ежемесячный доход Яковлева, облагаемый налогом, составит 36 000 руб.

По договоренности между родителями одному из них «детский» вычет может быть предоставлен в двойном размере, а другому не предоставляться. Для этого необходимо написать соответствующие заявления. Кроме этого, свое право на получение вычета в двойном размере придется подтверждать ежемесячно.

Родитель, отказавшийся от вычета, должен ежемесячно предоставлять справку о своих доходах, из которой должно быть видно, что они не превысили 280 000 рублей с начала года. Ведь в этом случае, он потеряет право на вычет (письмо Минфина РФ от 6 марта 2013 г. № 03-04-05/8-178).

Если у одного из родителей нет доходов, облагаемых НДФЛ по ставке 13% (например, он является индивидуальным предпринимателем, применяющим УСН или ЕНВД), то передавать свое право на детский вычет другому родителю он не может (письмо ФНС России от 2 апреля 2013 г. № ЕД-3-3/1187@).

Ребенок (либо его законный представитель) не вправе получить стандартный налоговый вычет по НДФЛ в случае смерти родителя, даже если работодатель этот вычет ему не предоставлял (письмо Минфина России от 26 февраля 2013 г. № 03-04-05/8-132).

Единственному родителю (приемному родителю), опекуну, попечителю предоставляют двойной «детский» вычет. Родителя признают единственным в случае если второй родитель:

- умер;

- признан безвестно отсутствующим (письмо Минфина РФ от 13 апреля 2013 г. № 03-04-05/8-503;

- объявлен умершим (письмо Минфина РФ от 2 ноября 2012 г. № 03-04-05/8-1246) ;

- юридически не является отцом ребенка, т.е в свидетельстве о рождении отсутствует запись об отце (письмо Минфина РФ от 30 января 2013 г. № 03-04-05/8-77).

Нельзя предоставлять вычет в двойном размере, если брак между родителями официально не зарегистрирован, а в графе мать и отец свидетельства о рождении, указаны оба родителя (письмо Минфина РФ 29 января 2014 г. № 03-04-05/3300).

Последний месяц предоставления двойного вычета – месяц вступления в брак (пп. 4 п. 1 ст. 218 НК РФ). Так как обязанность по содержанию ребенка распределяется между родителем и его супругом (письмо Минфина РФ от 11 апреля 2013 г. № 03-04-05/8-372).

Пример. Работник ООО «Горизонт» Сомов не имеет права на стандартные налоговые вычеты в размере 3000 или 500 руб.

Сомов является единственным родителем ребенка в возрасте 4 лет, который находится на его обеспечении.

Следовательно, ему должен быть предоставлен налоговый вычет на содержание ребенка в двойном размере – 2800 руб. (1400 руб. × 2). Месячный оклад Сомова – 36 000 руб.

Сумма ежемесячных налоговых вычетов, на которые имеет право Сомов, составит:

1400 руб. × 2 = 2800 руб.

В январе-июле ежемесячный доход работника, облагаемый налогом, составит:

36 000 руб. – 2800 руб. = 33 200 руб.

Доход Сомова превысит 280 000 руб. в августе: 36 000 руб. × 8 мес. = 288 000 руб.

Следовательно, начиная с августа работнику не предоставляют вычет в размере 2800 руб. Начиная с августа ежемесячный доход Сомова, облагаемый налогом, составит 36 000 руб.

Если человек работает в организации не с начала года, то вычет предоставляют с учетом дохода, который он получил по прежнему месту работы. При этом работник должен представить в бухгалтерию справку о доходах по форме № 2-НДФЛ с предыдущего места работы.

Форма справки утверждена приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@.

Пример. Условия аналогичны предыдущей ситуации. При этом брат Сомова устроился на работу в ООО «Горизонт» с 1 мая. Общая сумма дохода брата Сомова по прежнему месту работы составила 120 000 руб.

Так как в сентябре доход Сомова превысит 280 000 рублей, то в мае-августе ежемесячный доход Сомова, облагаемый налогом, составит:

36 000 руб. – 2800 руб. = 33 200 руб.

Начиная с сентября, ежемесячный доход Сомова, облагаемый налогом, составит 36 000 руб.

Если работник имеет право на несколько стандартных вычетов, размер которых составляет 3000 или 500 рублей, ему предоставляют максимальный из них.

Вычет на содержание детей в размере 1400 или 3000 рублей предоставляют независимо от того, пользуется работник другим вычетом или нет.

Пример. Работник ООО «Горизонт» А.Н. Иванов принимал участие в ликвидации последствий аварии на Чернобыльской АЭС и является ветераном войны в Республике Афганистан. Кроме того, он содержит ребенка в возрасте 15 лет. Из положенных Иванову вычетов (3000 руб. или 500 руб.) следует выбрать наибольший, то есть вычет в размере 3000 руб.

Помимо этого работнику предоставляется налоговый вычет в размере 1400 руб. на содержание ребенка. Этот вычет применяется до тех пор, пока доход Иванова, полученный в течение года, не превысит 280 000 руб.

Месячный оклад Иванова – 36 000 руб.

Доход Иванова превысит 280 000 руб. в августе:

36 000 руб. × 8 мес. = 288 000 руб.

Следовательно, начиная с этого месяца доход работника, не уменьшается на вычет по содержанию ребенка в размере 1400 руб. С января по июль Иванов имеет право ежемесячно получать вычеты в сумме:

3000 руб. + 1400 руб. = 4400 руб.

Ежемесячный доход Иванова, облагаемый налогом, составит:

36 000 руб. – 4400 руб. = 31 600 руб.

Начиная с августа Иванов сможет получать ежемесячно только один вычет — 3000 руб. С этого времени ежемесячный доход Иванова, облагаемый налогом, составит:

36 000 руб. – 3000 руб. = 33 000 руб.

Т.о., ООО «Горизонт» может уменьшить доход работника на стандартные налоговые вычеты. Социальные, имущественные и профессиональные вычеты организацией не предоставляются. Такие вычеты работник может получить в налоговой инспекции, где он состоит на учете, при подаче декларации о доходах за прошедший год. Из этого правила есть три исключения.

Во-первых, имущественный вычет, который предоставляют покупателю жилья, сотрудник может получить и на работе, если подтвердит свое право на вычет в налоговой инспекции.

Во-вторых, социальный налоговый вычет в сумме взносов по договорам негосударственного пенсионного обеспечения и добровольного пенсионного страхования. Эти вычеты сотрудник может получить на работе при условии, что взносы удерживались из выплат в его пользу.

В-третьих, при исчислении налога по гражданско-правовым договорам (например, договору подряда или поручения, авторскому договору и др.) фирма вправе предоставить профессиональный налоговый вычет.

3.2. Составление регистров НДФЛ в организации

Налоговые агенты ведут учет начисленных и выплаченных доходов, а также исчисленного, удержанного и перечисленного НДФЛ по каждому налогоплательщику (подп. 3 п. 3 ст. 24 НК РФ). Самостоятельно разработанная форма налогового регистра учета НДФЛ утверждается в приложении к учетной политике.

В регистре учета НДФЛ указываются даты выплаты доходов, удержания и перечисления налога. Для налогового учета НДФЛ за основу можно взять утратившую силу форму 1-НДФЛ, дополнив ее обязательными реквизитами.

НК РФ не обязывает компанию представлять контролерам регистры учета НДФЛ. Однако при проведении проверки налоговики вправе затребовать регистры по учету доходов, выплаченных физическим лицам. Их непредставление влечет штраф в размере 200 руб. за каждый документ (п. 1 ст. 93 и п. 1 ст. 126 НК РФ).

В связи с этим целесообразно по итогам года распечатать регистры учета НДФЛ, пронумеровать, заверить подписью и скрепить печатью компании. Ведь на основе этого документа налоговый агент заполняет справки о доходах физлиц по форме 2-НДФЛ (Рекомендации по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год», утв. приказом ФНС России от 17.11.10 № ММВ-7-3/611@). Кроме того, регистры учета НДФЛ компания вправе вести как на бумажном носителе, так и в электронном виде (ст. 314 НК РФ и письмо Минфина России от 10.07.06 № 03-05-01-04/206).

Сведения о налогоплательщике должны идентифицировать его с точки зрения обязанности удержания у него НДФЛ. На основе регистров налогового учета заполняются сведения по форме 2-НДФЛ. Поэтому в регистре учета НДФЛ важно отразить все сведения, требующиеся для заполнения этой формы: фамилию, имя, отчество, дату рождения, адрес места жительства, данные паспорта или иного документа, удостоверяющего личность налогоплательщика, данные о гражданстве, ИНН. В отношении нерезидентов и иностранных граждан целесообразнее указать адрес места жительства в стране постоянного проживания.