Налоговое планирование в сфере малого бизнеса (Юридическая конструкции понятия налогового планирования)

Содержание:

ВВЕДЕНИЕ

Налоговое планирование исполняет роль совокупных правовых связей между налогоплательщиком и государством, а следственно располагает знаками правового явления. Сама вероятность налогового планирования заложена в налоговом законодательстве, которое предусмотрит особые налоговые порядки для налогоплательщиков, пропускает разнообразные методы исчисления налоговой базы. Так же регулирующую функцию в механизме финансово правого урегулирования реализовывает налоговая рассрочка и отсрочка, предусмотренные НК РФ.

Актуальность темы курсовой работы обуславливается тем, что анализ функционирующего налогового законодательства разрешает сделать вывод, о том, что в российской системе права имеются все предпосылки для формирования такого правового института, как налоговое планирование. С одной стороны, целевое направление налогового планирования на снижение налогов, конфликтует с интересами государства, а с другой налоговое планирование обусловлено интересом государства в предоставлении налоговых льгот в целях стимулировать отдельные категорий налогоплательщиков, рассогласованности социально-экономических методов развития отраслей, которые назначают экономическую возможность государства. Именно поэтому, на мой взгляд, на нынешний день стоит нужда законодательного закрепить институт налогового планирования.

Объектом изучения является связи по осуществлению налогоплательщиками налогового планирования в своей хозяйствующей деятельности.

Предметом проведения исследования является правовое урегулирование предпосылок налогового планирования.

Цель изучения - исследование, как теоретических проблем налогового планирования, так и утилитарных проблем личного и зарубежного опыта по реализации налогового планирования. В корреспонденции с назначенной целью в работе анализируются и постановляют следующие задачи:

1. исследование суждения и обнаружение взглядов налогового планирования как юридической категории.

2. разбор теоретических аспектов налоговой оптимизации.

3. проведение исследования практического опыта и анализ нынешних проблем законодательного объединения налогового планирования и налогового отклонения в зарубежном и отечественном законодательстве.

Методологическим началом работы является система подхода к разбору многообразных аспектов налогового планирования. Данные подход приспосабливался с учетом воззрения единства общего и частного, логического, абстрактного и спекулятивного. Кроме них применяли такие методы научного познания как: формально-юридический, сравнительно-правовой. Данный инструментарий разрешил : во-первых, дать абстрактное соображение налогового планирования, как юридической категории; во -вторых, сравнить это теоретическое соображение с истинным состоянием налогового планирования в налогом праве; в - третьих, представить главные походы по улучшению правовой рассогласованности налогового изучения в РФ, с учетом основательного несправедливого опыта предоставленного явления в зарубежных странах

Уровень научной разработанности темы. При написании работы применяли подобающие авторы: Гусев Т. А, Станкевич Г.В., Никольский Д.В, Кучеров И.И.

Нормативную базу труда собирают Постановление Пленума ВАС РФ, Конституция Российской Федерации, Налоговый кодекс РФ и ФЗ Российской Федерации.

ГЛАВА 1. Понятие, принципы, сущность налогового планирования как правового налогового института

1. Юридическая конструкции понятия налогового планирования

Налоговое планирование безукоризненно новоиспеченное и мало проштудированное явление в юридической науке России. Интерес ему уделит в существенном только представителями экономической науки, да и то в контексте анализа вопросов снижения налогового бремени хозяйствующих субъектов. Многие авторы уделят заинтересованность некоторым сторонам налогового планирования. Большинство ученых анализируют налоговое запланирование через призму налоговой оптимизации, минимизации налогообложения или как вид налогового преступления - отклонение от уплаты налогов.[1] В связи с наличностью в отечественной литературе целостности в уразумении существе налогового планирования немногими исследовательницами употребляется иностранная лексика и зарубежные модели налоговой экономии. В юриспруденции данное мнение многими юристами воспримет как экономическая категория и подобающего останется без должного научного анализа. Такой подход, на мой взгляд, ошибочен, так как каждый налогоплательщик имеет право на законных началах понизить объем своего налогового долга. Данное право ему дает Конституция Российской Федерации - слаженно ст. 45 каждый вправе заступаться свои права и воли всеми методами, не запрещенными законом. Причем, этот вывод подтвержден Постановлением Конституционного Суда Российской Федерации от 27.06.2003 № 9-П. П.З. определяет связь между налоговым долгом и налоговым планированием.[2] Сформировавшееся обстоятельство полностью объяснима. Вопрос понижения налогового бремени злободневна для хозяйствующих субъектов, однако оценивать легальность применяемых методов и способов может только квалифицированный юрист. Тем самым исследование и раскрытие основных знаков налогового планирования, как юридической категории доставляется довольно злободневным и несвоевременным. Постараемся классифицировать имеющиеся подходы к соображению сути и природы налогового планирования.

В экономической литературе под налоговым планированием разумеется вероятность «применения налогоплательщиками всех вероятных действующим законодательством средств, способов и зачислений в целях наибольшего пропуска своих налоговых обязательств»[3]. Этой же позиции соблюдается и В.А. Мачехин, анализируя налоговое планирование как следующую оценку гражданских и налоговых следствий, объединенных с многообразными способами провалы назначенного итога, в качестве этих способов он доказывает налоговые льготы и преимущества.[4]

Изучая проблему легального пропуска величин налоговых платежей, отдельные авторы ведают ее постановление через минимизацию налогов и налоговое сманеврирование. Так, по мнению автора книги «Налоговое планирование для предприятий» В.А. Кашин: «минимизация налогов препровождает собой характерные формы планирования деятельности и размещения орудий налогоплательщика с мишенью наибольшего сокращения являющихся при этом налогов».[5] Слаженно суждению В. Кузнецовой: «Налоговое планирование - это один из методов правления налогообложением. Налоговое планирование организации базируется на трех подходах к минимизации налоговых платежей:

* применение льгот при оплате налогов;

* разработка учетной политики;

* контроль за сроком платежа налогов».[6]

По мнению СМ. Рюмина «Налоговое планирование -это совокупность легальных целеустремленных влияний налогоплательщика, объединенных с применением им поставленных зачислений и способов, а также всех даваемых законом льгот и высвобождений с целью наибольшей минимизации налоговых обязательств»[7]. Однако далеко не все знатоки объединяют налоговое планирование к потенциалу использования только даваемых налоговых льгот, так, например, А.Ф. Колосов под налоговым планированием разумеет собственно план и деятельность по определению соотношения между себестоимостью и затратами, исходя из доставаемой прибыли с целью сокращения налоговых платежей и исключений в бюджет по влияющему законодательству России[8]. Рассмотрев бытующие подходы, можно подойти к исключению, что налоговое планирование - это те или иные целеустремленные действия налогоплательщика, именно комплекс мер, которые разрешают ему в назначенном уровне, сбавить его неизменные выплаты в бюджет, производимые им в виде налогов, сборов, пошлин и других платежей. Многие авторы свидетельствуют именно на то, что налоговое планирование - это легальный способ обхода налогов с применением даваемых законом льгот и зачислений сокращения налоговых обещаний. Суть его формулируется в славу за каждым налогоплательщиком права использовать все вероятные законами средства, зачисления и способы (в том числе и недостатки в законодательстве) для предельного пропуска своих налоговых обязательств.[9] В юридической науке под налоговым планированием разумеется объединение деятельности налогоплательщика с целью уменьшить его налоговые обещания на постоянный период без нарушения буквы и духа закона.[10] По мнению Т.А. Гусевой, налоговое планирование это предпочтение наилучшего совмещения порядка правовых форм касательств в рамках влияющего законодательства, то есть реализация налоговой оптимизации. В начале налогового планирования покоится наиболее полное и вернее использование всех позволенных нормативно - правовыми актами льгот, знание и умелое применение пробелов, наличествующих в налоговом законодательстве, учет позиции налоговой администрации, а также финансовой и инвестиционной политики государства с целью уменьшения налоговых взносов. По нашему мнению налоговое планирование вызвано образовать систему налогообложения таким образом, чтобы добиться предельного финансового итога при не большх затратах.[11]

Предельный эффект налоговое планирование может дать уже на стадии организации бизнеса, так как целесообразно исконно компетентно прийти к выбору организационно-правовой формы, места фиксации предприятия, разработке организационного строения предприятия, тем более, что в России построены предпосылки к преднамеренному, целеустремленному налоговому планированию, организованному на нормах закона. В качестве таких предпосылок надлежит анализировать само налоговое законодательство, дающие потенциал применять разнообразные режимы налогообложения в автономии от сферы реализации хозяйственной деятельности (сельское хозяйство), места ее реализации (свободная экономическая зона, оффшорные зоны), вида деятельности (торговая, производственная), масштабов занятия (малый, средний бизнес). Соглашения рыночной конкуренции обуславливают беспристрастный характер налогового планирования. Конкуренция призывает от хозяйствующего субъекта пропуск налоговых затрат и повышение собственных средств для дальнейшего формирования предпринимательской деятельности. В данное время объясняться об оптимальности в налоговом планировании можно в абстрактном аспекте, поскольку отдавать его на практике сложно. В начале налогового планирования покоятся многообразные методы, к которым многие специалисты причисляют:[12]

* состояние и тенденции формирования налогового, таможенного и прочих картин законодательства;

* основные направления бюджетной, налоговой и инвестиционной политики государства;

* комплекс законодательства, административных и судебных мер, применяемых налоговыми органами с целью предотвратить участия от уплаты налогов, их минимизации;

* состояние правопорядка в государстве;

* величину беззаконной культуры налоговых органов;

* профессионализм налоговых консультантов.[13]

В качестве собирающих налогового планирования хвачено абсорбировать:

* состояние бухгалтерского и налогового учета;

* учетная политика;

* налоговые привилегии и союз сговоров;

* налоговые проверки;

* налоговые календари;

* стратегия наилучшего правления и план осуществления этой стратегии;

* льготные распорядки налогообложения;

* имитационные финансовые модели;

* отчетно-аналитическая дело налогового менеджмента[14].

В рамках налогового планирования принято объясняться о живущих внешних пределах снижения налоговых обещаний, выход за которые рассматривает как правонарушение. В качестве границ налогового планирования абсорбируют:

- законодательные дополнения;

- меры административного влияния и финансового влияния[15];

- особые судебные доктрины - приспосабливаются судами для популярности сделок не надлежащими запросам законодательства по мотивам их лишение свободы с целью увиливания от уплаты или противозаконного обхода налогов. К ним относят доктрину «существо над формой», доктрина «бездеятельная цель» и доктрина «сделки по шагам». Можно выделять прочие методы, при помощи которых государственные органы расширяют сферу использования налогового планирования. В тонкости, это заполнять пробелы в налоговом законодательстве, презумпция облагаемости, право обжаловать сделки налоговыми и иными органами.[16] Таким образом, доставляется вероятным назначить юридическое понятие налогового планирования как целеустремленную деятельность налогоплательщика по планированию налоговых обязательств путем применения всех данных законодателем зачислений и методов.

1.2. Виды инструментов налогового планирования

Проблема налогообложения является очень злободневным для любого предприятия. Так как налоги - это исключение государством назначенной части дохода предприятия, то любое предприятие непосредственно пожелает уменьшить эту часть. В связи с этим имеется суждение налогового планирования, с поддержкой которого можно компетентно, а главное законно, основное урезать свои налоговые обязательства.

Налоговое планирование препровождает собой энергичные воздействия со стороны налогоплательщиков по понижению налоговых платежей легальным путём. Для того чтобы сбывать действия по урезанию налоговых платежей воздействующее налоговое законодательство дает ряд потенциалов (инструменты налогового планирования).[17]

Главными целями инструментов налогового планирования являются помощь в оптимизации налоговых платежей, сокращении налоговых потерь по абстрактному налогу или по совокупности налогов, увеличении объёма оборотных средств предприятий и, как итог, повышение настоящих потенциалов для дальнейшего формирования объединения, для увеличения результативности её работы. За счет обременения налогового бремени организации приобретают добавочные вероятности для наибольшего увеличения дохода от их занятия и для дальнейшего результативного формирования производства.[18]

В качестве главных инструментов налогового планирования можно выделять надлежащие:

1. Налоговые льготы, неожиданные налоговым законодательством (например, льготы по налогу на имущество организаций, рабочими которых являются инвалиды, если их количество собирает более пятидесяти процентов).

2. Оптимальная с позиций налоговых следствий форма договорных связей (например, реализация продукции автономно или через комиссионера; произвести готовую продукцию из собственного сырья или из черпанного сырья).

3. Цены сделок (например, повышение покупных или уменьшение продажных цен по сделкам с контрагентами).

4. некоторые элементы налогообложения (например, объединение мер по налоговому планированию).[19]

5. Специальные налоговые режимы, которые предусмотренные ст.18 НК РФ, и особенные системы налогообложения (например, упрощённая система налогообложения субъектов малого предпринимательства, система налогообложения в легких экономических зонах, единый налог на вмененный доход).

Исходя из вышесказанного, можно выработать вывод, что основной задачей инструментов налогового планирования является отыскивание рациональных методов понижения налоговых обязательств.

ГЛАВА 2. Воздействие налогов на принятие предпринимательских решений

2.1. Аспекты налогового планирования на уровне хозяйствующего субъекта

Целью занятия хозяйствующего субъекта обнаруживается, как правило, повышение стоимости фирмы, увеличение благосостояния акционеров. И основным фактором для достижения этой цели обнаруживается приобретение предпринимательской прибыли, т. е. прибыли, очищенной от налогов. Собственно поэтому крайне актуально рассмотрение воздействия налогов на принятие предпринимательских постановлений. Впервые, хотя и не в явной форме, это предположил А. Смит. Явно объявил это его последователь Дж. Хикс. Собственно эта уточненная концепция повсеместно вырабатывается в рамках главного течения нынешней экономической науки. Это мнение распределяют большое количество российских экономистов, занимающихся проблемами финансовому менеджмент. Прибыль для предприятия это очень важно, но это не единственная цель занятия хозяйствующего субъекта, предоставленное утверждение можно удостоверить следующим:[20]

Во-первых, согласно наличествующей теории агентских связей, возникает конфликт между заинтересованностью в прибыли со стороны акционеров и другими вниманиями финансовых менеджеров, берущихся в т числе и вопросами налогового планирования.[21]

Во-вторых, утверждение о доминирующей роли прибыли верно не для всех компаний и сфер занятия. На назначенном этапе своего вырабатывания организации могут преследовать такие цели, как повышение доли базара, в том числе и за счет отказа от приобретения части вероятной прибыли в итоге понижения цен. Для ряда сфер деятельности не только прибыль, но и социальный эффект обнаруживаются целью их деятельности: социально-культурная и жилищно-бытовая среда. Западные экономисты в данное время к данному утверждению подходят все более и более осторожно, не отрицая его целиком, но и не абсолютизируя, согласовывают с конкретными обстоятельствами. Тем более что абсолютное повышение прибыли хозяйствующего лица не всегда парирует истинное модифицирование эффективности его функционирования. Нынешняя западная экономическая теория выделяет множество подходов к целям фирмы, которые можно классифицировать на:[22]

Технологическую концепцию, являющуюся началом классической и неоклассической теорий;

Институциональную теорию;

Теория игр. Стремление российских организаций к максимизации прибыли в нынешних договорах часто сопровождается основными нарушениями влияющего в государстве законодательства о правилах ведения бухгалтерского учета и аудита. Нужно отметить следующее противоречие: Рыночная экономика не терпит нерентабельных предприятий, а российская экономика переходя на базарные рельсы по инерции сохраняет важное количество нерентабельных предприятий.[23] Хотя на даже на Западе при развитой системе аудита компании идут на искажение отчетности. Как правило налоговое планирование обладает специфику в зависимости от целей, заслуживающих перед хозяйствующим лицом. Оптимизация налогообложения хозяйствующего лица в теории должна вести к повышению величины чистой прибыли и отвечать интересам как акционеров, так и менеджеров и наемных работников. При планировании как заграничные, так и российские предприятия часто ориентируют на сводный показатели накоплений, вводящий кроме прибыли и другие доходы. Во-первых, это часть настоящих денежных накоплений в форме избыточных амортизационных исключений по сопоставлению с настоящим износом оборудования и разнообразных резервных фондов. Во-вторых, это нереализованный прирост стоимости принадлежащих предприятию активов: неподвижного добра, товарных запасов, пакетов акций и т. п. В-третьих, это находящиеся в обороте предприятия средства трансляция которых в пользу других лиц может быть на назначенное время задержана: суммы налогов, по которым дана отсрочка; фонды привлечения работников к вниманию в капитале предприятия, образуемые путем начислений на их заработную плату. С взглядов такого планирования все налоги, оплачиваемые хозяйствующими лицами, анализируют как его личные издержки и являются «встроенным регулятором» для предпринимательских постановлений. Так как величина налоговых платежей в общей сумме расходов хозяйствующего лица собирает значительную величину, то налоговое планирование реализовывается на всех периодах его жизненного цикла и во всех обществах его финансово-хозяйственной деятельности. [24]В идеальной экономике налоги не должны одалживать доминирующую убеждение в принятии предпринимательских и управленческих постановлений хозяйствующими лицами, не должны существенно менять философию бизнеса. Однако на настоящие налоги, являясь мощным инструментом экономического регулирования, слушаясь взглядам корпоративных финансов, проявляют существенное воздействие на принятие стратегических и тактических постановлений. Налоги вносят дисбаланс в экономические отношения хозяйствующих лиц и принятие постановлений. Это отмечал еще в XIXв. Д. Львов - один из российских исследователей налоговых связей.[25]

Все предпринимательские постановления и в прошлом, и в данное время рассматривают исходя из присутствия или отсутствия того или иного налога, размера налоговых ставок, вычетов и высвобождений и других положений налогового законодательства. В общем виде схему воздействия налогов на отделение предпринимательских постановлений можно представить из двух блоков:

С одной стороны это - налоговое законодательство, которое регламентирует и определяет элементы налогообложения и тем самым развивает налоговое бремя;

С другой стороны - Налоговые органы, контролирующие налогоплательщиков и употребляющие налоговые санкции. Предпринимательские постановления должны принимать только с учетом влияющих налогов, возможностей их оптимизации с учетом прогнозируемых модификаций налогового законодательства. Отсюда можно сформулировать одну из целей налогового планирования - сокращение воздействия налоговой системы на разработку стратегии и тактики организации и употребление потенциалов, ею предоставляемых, с выгодой для бизнеса. Здесь не просто надо минимизировать налоги, а сократить их негативное воздействие на процесс принятия и модифицирования стратегических и тактических предпринимательских решений. Повторим следующую аксиому: налоговый фактор играет огромную роль, приступая от принятия постановления: где и какую компанию построить и оканчивая инвестиционными постановлениями с учетом дисконтирования. Рассмотрим влияние налогов на принятие предпринимательских постановлений на разнообразных стадиях налогового планирования.[26]

На первой стадии случается принятие решений о наиболее выгодном с точки зрения налогового планирования территориальном местоположении самого предприятия, его руководящих органов, филиалов, дочерних и зависимых окружений для оптимизации налогов, исходя из целей деятельности предприятия и особенностей налоговых распорядков отдельных стран.[27]

На второй стадии реализовывается выбор организационно-правовой формы юридического лица его величины и душевной структуры с учетом характера и целей занятия и корреспонденции режима налогообложения юридического лиц с его гражданско-правовой ответственностью по обещаниям. В западных странах сформировалась общественная тенденция: чем меньше ответственность по обещаниям перед своими кредиторами, тем больше налоговые обещания, и наоборот. Создание филиалов в юрисдикциях с увеличенным налоговым бременем снижает общие доходы организации, а с минимальным -- создает прибавочные возможности для налогового планирования. Третья стадия заключается в текущем налоговом планировании, которое заключается из следующих важнейших элементов:[28]

Использование налоговых освобождений и льгот по главным налогам с учетом модифицирования налогового законодательства с целью оперативного реагирования на эти модифицирования, включая реорганизацию предприятия;

Использование оптимальных форм договоров при прогнозировании и нахождении налогооблагаемого дохода и показателей финансово-хозяйственной занятия предприятия, запланирование сделок, опосредствующих предпринимательскую деятельность организации;

Разработка учетной политики для целей оптимизации налогообложения;

Реализация вариантных сокращений по разнообразным элементам конкретных налогов;

Использование возможностей модифицирования сроков уплаты налогов и сборов, в том числе реструктуризация задолженности, откладывание и рассрочка уплаты, налоговый кредит и инвестиционный налоговый кредит. На четвертой стадии встречаются постановления по наиболее целесообразному размещению активов и прибыли и по инвестированию и аккумулированию средств, с учетом возможностей получения дополнительных налоговых льгот или снабжения возврата части оплаченных налогов.[29] Анализировать воздействие налогов на принятие предпринимательских постановлений вероятно также с позиций процессного подхода, доставляющего качественно новейшую концепцию внутрифирменного менеджмента, заключающуюся в главном пересмотре традиционных начал порядка организаций и их организационной цивилизации. Систему процессов объединения целесообразно подразделять на две главных группы процессов: бизнес-процессы и обслуживающие процессы. Бизнес-процессы -- процессы, исконной целью которых обнаруживается ублаготворение надобностей наружных потребителей, готовых платить за итоги процесса. Обслуживающие процессы -- процессы, конечной мишенью которых обнаруживается постановление духовных задач организации по сервису бизнес-процессов.[30] Данная группа не показывается единственной группой процессов, устремленных на постановление духовных задач организации. Налоговое планирование, с одной стороны, может быть препровождено как обслуживающий процесс, так как оно устремлено на постановление духовных задач организации по обслуживанию бизнес-процессов, осуществляется исходя из интересов собственников и содействует совершенствованию финансово-хозяйственной деятельности предприятия и увеличению его финансовой значимости. Однако надлежит признать, что налоговое планирование показывается и специфическим управленческим процессом, так как призвано сопутствовать (содействовать оптимизации) практически каждую функцию любого бизнес- и обслуживающего процесса хозяйствующего лица. Таким типом, налоговое планирование целесообразно считать специфическим управленческим процессом, которое может присутствовать в виде функции составе как бизнес, так и обслуживающих процессов и призвано содействовать оптимизации практически каждой функции любого процесса хозяйствующего лица.[31] Эффективность налогового планирования можно основного увеличить, решая его задачи с позиций процессного подхода. Обобщая результаты рассмотрения воздействия налогов на принятие предпринимательских постановлений, можно констатировать, что оно случается на разнообразных стадиях налогового планирования, при выполнении разнообразных функций бизнес-процессов и зависит от структуры решаемых вопросов.

2.2. Специфика налогового сегмента управления финансами хозяйствующих субъектов

Целью финансовой науки показывается исследование лучшего употребления во времени односторонних финансовых ресурсов. Так как налоги доставляют собой одно из основных наружных ограничений личных финансовых ресурсов хозяйствующих лиц, то, натурально, наука финансового менеджмента, как таковая должна анализировать налоговый аспект правления финансами фирмы. Однако если мы возьмем фундаментальные труды знакомых авторитетов в районе финансового менеджмента, то там, хотя налогам уделяется назначенное внимание, вопросы налогового планирования практически не анализируются, это можно и сказать и о трудах отечественных экономистов, где вопросам непринужденно налогового планирования уделяется крайне мало интереса и практически не анализирует влияние налогового планирования на предпринимательскую прибыль и оптимизацию доходов акционеров.[32] Таким типом, традиционно налоговое планирование было исключено из системы правления финансами, не рассматривалось как составная часть финансового менеджмента. Однако в высокой степени успех или неуспех -- как крупной корпорации, так и организаций малого бизнеса -- зависит не столько от четкой структуры правления финансами, сколько от такого величественного сегмента финансового менеджмента, как налоговое планирование. Значимость налогового планирования обнаруживается не только в рамках правления финансами хозяйствующих лиц, но и в оптимизации финансовых итогов.[33] Можно повергнуть десятки примеров благополучно действующих фирм, когда их финансово-хозяйственная деятельность реализовывается грамотными и бывалыми специалистами, восхитительно понимающимися в специфике налогообложения надлежащей отрасли, правовых аспектах воздействующей налоговой системы, выигрывающими арбитражные процессы и виртуозно распоряжающимися налогами. Немалую лепту в это привносят сегодня и аудиторские фирмы, которые в нынешних российских договорах обнаруживаются своеобразным «налоговым щитом» для многих предприятий. Аудит в данное время не столько подтверждает достоверность бухгалтерского учета и отчетности, сколько, необычно в договорах неизменного реформирования налоговой системы, поддерживает предприятиям постигать премудрости налогового планирования. Назрела настойчивая нужда скрывания налогового планирования в отдельный самостоятельный сегмент науки и практики правления финансами хозяйствующего лица, систематизации скопленных разрозненных теоретических познаний и фрагментарного практического опыта в целях снабжения экономического взросления. Следует отметить, что так как затраты, доходы, конечные итоги и капитал встречаются у всех хозяйствующих лиц, то именно с них надлежит начинать исследование как вопросов правления финансами предприятий в целом, так и проблем налогового планирования, в частности.[34] В нынешних российских договорах налоговое планирование в рамках правления расходами хозяйствующих лица целесообразно рассматривать, распространяясь из его классификации в подневольности от деятельности хозяйствующего лица. Если реальной целью деятельности обнаруживается приобретение прибыли и максимизация чистой прибыли, то правление расходами должно быть направлено на всестороннее их понижение. Налоговое планирование в этом происшествии должно реализовываются в назначении понижения суммы налогов, относимых на расходы для целей налогообложения прибыли.[35]

Завершая анализ налогового планирования в рамках правления расходами хозяйствующих лиц, нельзя не указать, во-первых, что налоговое регулирование расходов обнаруживает воздействие не только на уровень себестоимости единицы продукции, но и на конечные итоги занятия организации. Во-вторых, нужно учитывать специфику российских условий, когда расходы для целей налогообложения не совмещаются с расходами по бухгалтерскому учету. В таких договорах хозяйствующие лица неизбежно большее интерес заставлены уделять затратам, учитываемым для целей налогообложения прибыли. Налоговое планирование в рамках правления доходами хозяйствующих лиц также обладает важное значение, так как он показывается одним из обобщающих показателей деятельности хозяйствующего лица.[36] Налоговое планирование в системе правления доходами организаций целесообразно реализовывать по разнообразным направлениям. Ценовая политика предприятий в нынешних договорах тесно взаимосвязана с вопросами налогообложения. Большое воздействие на уровень цен, а лично и на уровень прибыли, как конечного финансового итога, проявляют косвенные налоги, прежде всего налог на добавленную стоимость. Оптимизация предоставленных налогов позволяет предприятиям приумножать свои финансовые ресурсы. Поэтому хозяйствующие лица должны уделять соответствующее интерес вопросам налогового планирования НДС. Планирование доходов и выручки основывает начала для планирования разнообразных модификаций прибыли, которое также неосуществимо без учета фактора налогового планирования. Управление разнообразными модификациями прибыли по аналогии, как это сделано по расходам, целесообразно рассматривать в подневольности от целей, заслуживающих перед организацией.[37] Если целью занятия хозяйствующего лица обнаруживается приобретение прибыли и максимизация чистой прибыли, то важнейшие напряжения налоговых менеджеров должны быть направлены собственно на достижение этого. Факторы первого и второго порядка, воздействующие на величину прибыли, в том числе чистой, возможно дополнить группой факторов, показывающихся итогом решений, принимаемых менеджером по налоговому планированию. Причем здесь также может наличествовать экономия назначенных ресурсов, но возбужденная нерачительным к ним касательством, а модифицированием правил налогообложения в результате налоговой политики организации. При правлении прибылью от осуществления необходимо иметь в виду, что немаловажное значение для целей ее планирования аналитическим методом имеет Фактор видоизменения уровня косвенного налогообложения. Такое модифицирование возможно не только в результате законодательных инициатив, но и вследствие налогового планирования. Прибыль от реализации переменяется в итоге налоговой политики предприятия по расходам. Причем организации, обладающие целью повышение прибыли, стремиться к минимизации расходов, применяя в числе прочих различные элементы налогового планирования. На максимизацию чистой прибыли также проявляют влияние факторы, воздействующие на оптимизацию доходов и расходов в корреспонденции с избранной организацией стратегией.[38] Кроме того, повышения чистой прибыли хозяйствующие лица могут добиться, употребляя методы международного налогового планирования, в том числе реализовывая деятельность в странах с льготным налогообложением, в оффшорах и духовных свободных экономических зонах. В данное время огромный смысл для организации имеют вопросы правления инвестиционной деятельностью. В данном сегменте финансового менеджмента встречаются решения по реализации настоящих и финансовых вложений и по правлению оборотным капиталом. Рассмотрим последовательно эти правления с точки зрения воздействия налогового планирования на принятие данных решений.[39]

По настоящим инвестициям налоговое планирование разрешает усилить такие источники финансирования капитальных вкладов, как амортизационные исключения, путем принятия в учетной политике соответственного способа начисления амортизационных исключений, и чистую прибыль.При управлении настоящими инвестициями нужно учитывать все показанные российские особенности расчета эффекта финансового рычага. Кроме того, нужно проводить дисконтирование по ключам финансирования и прибыли для увольнений финансового рычага (левериджа) по долгосрочным кредитам. Таким типом, при составлении инвестиционного плана хозяйствующие лица должны грамотно идти к поиску ключей финансирования, употребляя дополнительные возможности, даваемые налоговым планированием. Осуществляя настоящие инвестиции, нужно учитывать, что источник их финансирования зависит от формы их реализации. Модернизация, реконструкция, техническое перевооружение, ремонт по-разному регулируют налоговыми методами. Все данные вопросы обязаны решаться на стадии текущего налогового планирования.[40] Правление нематериальными активами также зависит от налогового планирования. Правление обратным капиталом намеривает в числе прочих решение задач по понижению дебиторской задолженности, в том числе и путем предоставления скидок с цены при договоре досрочной платы. В этой связи необходимо отметить, что воздействие налогового планирования на стоимостную политику возможно путем оптимизации НДС. Кроме того, нужно указать, что в договорах действия главы 25 НК РФ модифицируется подход к признанию штрафов со стороны контрагентов. Согласно ст. 317 НК РФ, если договорами договора не установлен раз мер штрафных санкций или компенсирования убытков, у налогоплательщика-получателя не начинает обязанности для начисления внереализационных доходов по этому виду доходов. Данное положение обнаруживается еще одним аргументом в пользу употребления скидок при договоре досрочной оплаты продукции покупателями и его нужно учитывать, управляя дебиторской задолженностью. При вырабатывании оптимальной партии заказа также целесообразно учитывать воздействие косвенных налогов.[41]

Завершая обзор воздействия налогового планирования на инвестиционные решения, нужно отметить, что при их обосновании на начале временной стоимости денег нужно употреблять суммы отвечающих показателей в после-налоговой стоимости. Таким типом, методы налогового планирования, разрешающие повысить доходы и уменьшить расходы хозяйствующего лица должны активно употребляться при принятии инвестиционных решений. В получении позитивного денежного потока налоговому планированию отводится основная роль, так как в структуре денежных платежей хозяйствующих лиц налоги занимают существенный удельный вес. Именно поэтому оптимизация налоговых потоков, как по сумме, так и по времени их реализации, имеет первостепенное смысл для достижения превышения притока денежных средств над оттоком.[42] Налоговое планирование предполагает правление амортизационными исключениями. Здесь уместно указать на разное воздействие, оказываемое амортизационной политикой на результаты отчета о прибылях и ущербах, где амортизационные исключения учитываются в составе себестоимости, т. е. со знаком «-», и на денежные потоки, где амортизационные исключения в составе притока денежных средств учитываются со знаком «+». Для целей максимизации прибыли при разработке амортизационной политики разумно предпочитать линейный метод исчисления амортизационных исключений, хотя для денежных потоков это не будет совершенным решением.[43] Если целью деятельности хозяйствующего лица обнаруживается приобретение предельной суммы чистого дохода то рационально в этом случае применять нелинейный метод начислить амортизацию, который к тому же в центральный год дает повышение прилива состоятельных средств решению задач по минимизации налога на прибыль будет также содействовать использование приближенной амортизации по правилам, непредусмотренным главой 25 НК РФ. Нетрадиционно воздействие налогов манкирует в рублевых потоках по операционной деятельности, однако налоги и налоговое планирование показывают воздействие также и на инвестиционные и финансовые решения.[44] Надлежащее, налоговое бремя организации рационально в целях снабжения большей достоверности поделить между текущей, финансовой и инвестиционной деятельностью, обойдя его декомпозицию в корреспонденции с работающими стандартами МСФО, хотя данный метод показывает крайне трудоемкой и вызывает добавочных теоретических обоснований и эмпирических изучений. Таким образом, налоговое планирование показывает одностороннее воздействие на оптимизацию денежных потоков и недаром собираемый хозяйствующими субъектами платежный календарь (сводный операционный бюджет) должен быть близко связан с налоговым календарем.[45]

ЗАКЛЮЧЕНИЕ

Налоговое планирование является атомарной частью финансового менеджмента и берет в ней характерное место, что определено тем, что налоговый аспект наличествует в любом сегменте правления финансами хозяйствующих субъектов. Налоговая расточительность усиливает личные финансовые ресурсы предприятия, поэтому последней целью налогового планирования является не только и не так оптимизация налогов, а в рамках достижения главных целей предпринимательского дела предприятия увеличение его финансовой постоянства и существенности.

В настоящее время назрела острая нужда выделять налоговое планирования в некоторое автономное назначение науки и практики правления финансами организации, дефиниции его места в системе финансового менеджмента, классификации скопленных взаимосвязанных теоретических знаний и фрагментарного утилитарного опыта в целях снабжения постоянного роста благосостояния российских организаций и формирования экономики страны. Требуется вырабатывание новейших подходов к налоговому планированию как главной составной части правления финансами, оценки его воздействия на финансовые итоги деятельности хозяйствующего субъекта. Значительность налогового планирования определена тем, что с налогообложением скованы все сферы финансовой деятельности организации, а также основными уровнями налоговых платежей в общей сумме ее затрат, значительным уровнем налоговой нагрузки, тяжестью налогового гнета предприятий.

Многие теоретические вопросы налогового планирования являются спорными. К таким проблемам отсрочивают вопросы понятия, классификации, этапов налогового планирования.

Довольно примитивным является вопрос организационных основ налогового планирования в организации. Разнесено суждение, что нужда мероприятий налогового планирования зависит от степени налоговой нагрузки. Мы согласованны c тем, что величина налогового бремени является царственным фактором при принятии решений об организации отдела налогового планирования на предприятии; но на наш взгляд, не совсем верно назначать нужда налогового планирования на предприятии только с точки зрения налоговой нагрузки. Величественным является фактор затрат на организацию такого подразделения. Если у предприятия нет средств на организацию службы налогового планирования, то даже при большой налоговой нагрузке оно не сможет ее создать.

Результативность налогового планирования в организации в соглашениях российской экономики ограничит наличием нескольких условий. Далеко не все элементы и методы, обрисованные исследовательницами налогового планирования, применяют хозяйствующими субъектами при объединении налогового планирования. На российских предприятиях налоговое планирование плотно объединяется к своевременной уплате налогов, точному исчислению налоговых платежей. Нуждой оптимизации налоговых платежей плотно манкируют. В ходе проведения научного изучения по теме «Налоговое планирование на предприятиях и в организациях» автором были подробно выучены и употреблены в работе законодательно-нормативные материалы, учебные пособия, монографии, публикации официальных сайтов Интернет. В курсовой работе были проанализированы понятие налогового планирования, его элементы, этапы, границы и главные воззрения. Детально проанализированы общая схема налогового планирования и стадии разработать схемы минимизации налогов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: Омега. 2009.

2. Гражданский кодекс Российской Федерации: Части первая и вторая. М.: Омега. 2009.

3. Александров И.М. Налоги и налогообложение: Учебник. – М.: Дашков и К, 2010.

4. Алексеева М.М. Планирование деятельности фирмы. – М: Финансы и статистика, 2009.

5. Белоусова С.В. Оптимизация и минимизация налогообложения: практическое руководство. – М.: Вершина, 2010.

6. Боброва А.В., Головецкий Н.Я. Организация и планирование налогового процесса. – М.: Экзамен, 2010. С. 117

7. Брызгалин А.В., Берник В.Р., Головкин А.Н., Брызгалин В.В. Методы налоговой оптимизации. – М.: Аналитика-Пресс, 2009.

8. Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. – М.; СПб.: Торговый дом «Герда», 2008.

9. Вылкова Е., Романовский М. Налоговое планирование. – СПб.: Питер, 2011.

10. Грищенко В.Н., Демидова Л.Г., Петров А.Н. Теоретические основы планирования и прогнозирования. Ч.1. – СПб.: СПбУЭФ, 2010.

11. Джон Пеппер. Практическая энциклопедия международного налогового и финансового планирования. – М.: ИНФРА – М,2014.

12. Дуканич Л.В. Налоги и налогообложение: Учебное пособие для студентов экон. спец. вузов. – Ростов н/Д.: Феникс, 2011.

13. Евстигнеев Е.Н. Налоги и налогообложение: Учебное пособие. – М.: ИНФРА-М, 2010.

14. Еремин Е.Н. Основы налогообложения и налогового права: Учебное пособие. – М.: ИНФРА, 2014.

15. Карп М.В. Налоговый менеджмент: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2013.

16. Кашанина Т.В. Хозяйственные товарищества и общества: правовое регулирование внутрифирменной деятельности. – М.: ИНФРА – М: КОДЕКС, 2011.

17. Кашин В.А. Налоговые соглашения России: международное налоговое планирование для предприятий. – М. ЮНИТИ, Финансы, 2014.

18. Кожинов В.Я. Отраслевые особенности налогообложения и учета. – М.: ФКБ-Пресс, 2013.

19. Козенкова Т.А. Налоговое планирование. – М.: АиН, 2013.

20. Медведев А.Н. Как планировать налоговые платежи: Практическое руководство для предпринимателей. – М.: ИНФРА-М, 2014.

21. Миляков Н.В. Налоги и налогообложение. – М.: ИНФРА-М, 2010.

22. Налоги и налогообложение / под ред. Романовского М.В., Врублевской О.В. – СПб.: Питер, 2012.

23. Новиков Л.Л. Налоги и налогообложение: Учебное пособие для вузов / под ред. И.Г. Русаковой, В.А. Кашина. – М.: Финансы: ЮНИТИ, 2014.

24. Олисова К.П. Налоговое право: Учебное пособие / под ред. С.Г. Пепеляева. – М.: ИД ФБК-ПРЕСС, 2015.

25. Перов А.В. Налоги и соглашения России. – М.: Юристъ, 2009.

26. Ройбу А.В. Налоговое планирование. Схемы минимизации налогов в современном российском правовом поле: практическое руководство.– М.: Эксмо, 2009.

27. Саати Т., Керне К. Аналитическое планирование. Организация систем. – М.: Радио и связь, 2008.

28. Селезнева Н.Н. Налоги и налоговая система России. – М.: ЮНИТИ, 2010.

29. Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА- М, 2012.

30. Эрманов В.А., Воронина Н.В. Организация налогового планирования в российских компаниях // Финансовый менеджмент.- 2013. - №1.

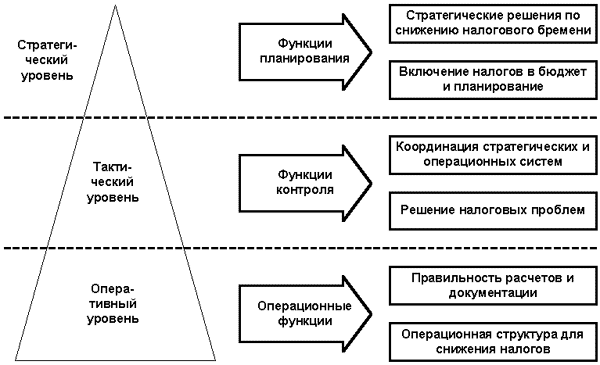

ПРИЛОЖЕНИЕ А

Схема – функции налогового планирования

-

Александров И.М. Налоги и налогообложение: Учебник. – М.: Дашков и К, 2003. ↑

-

Вестник Конституционного Суда РФ. - 2003. - № 4. ↑

-

Фомина О.А. Зарубежный опыт налогового планирования 2007 г. ↑

-

Мачехин В.А. Налоговый кодекс и налоговое планирование //Законодательство. - 2006. -№ 10. - С.35-40. ↑

-

Кашин В.А. Налоговое планирование для предприятий. - М: Финансы, Юнити, 2004. ↑

-

Кузнецова В. Способы оптимизации налогообложения в 2007 году // Аудит и налогообложение.- 2007.-№ 4. ↑

-

Рюмин СМ. Налоговое планирование: общие принципы и проблемы //Налоговый вестник. -2005.- № 2. ↑

-

Колосов А.Ф. Система налогообложения и возможность ис-пользования льгот для снижения налоговых платежей // Экономи-ка строительства .- 2005. -№11.-С. 21-25. ↑

-

Евстигнеев Е.Н. Основы налогового планирования. - СПб.: Пи-тер, 2004. С. 105. ↑

-

Цит. по Налоговое право / Отв. ред. С.Г. Пепеляева. М., 2004. С.571. ↑

-

Гусева Т.А. Концепция налогового планирования //Налоги (га-зета). - 2007.- № 10 ↑

-

Сергеева Т.Ю. Методы и схемы оптимизации налогообложения: практическое руководство. – М.: Экзамен, 2011 ↑

-

Гончаренко Л.И. Налогообложение организаций. - М: Экономист, 2006. С. 43 ↑

-

См. напр.: Евстигнеев Е.Н. Указ, соч.; Пепеляев С.Г. Указ. соч. ↑

-

Рюмин С.М. Налоговое планирование: общие принципы и проблемы.// Налоговый вестник.-2005.-№2 ↑

-

Станкевич Г.В. К вопросу о юридической конструкции понятия «налоговое планирование» //Налоговое планирование: черные дыры в Российском законодательстве.-2008.-№2 ↑

-

Медведев А.Н. Как планировать налоговые платежи: Практическое руководство для предпринимателей. – М.: ИНФРА-М, 2014. ↑

-

Джон Пеппер. Практическая энциклопедия международного налогового и финансового планирования. – М.: ИНФРА – М,2014. ↑

-

Эрманов В.А., Воронина Н.В. Организация налогового планирования в российских компаниях // Финансовый менеджмент.- 2013. - №1. ↑

-

Ройбу А.В. Налоговое планирование. Схемы минимизации налогов в современном российском правовом поле: практическое руководство.– М.: Эксмо, 2009 ↑

-

Карп М.В. Налоговый менеджмент: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2013. ↑

-

Новиков Л.Л. Налоги и налогообложение: Учебное пособие для вузов / под ред. И.Г. Русаковой, В.А. Кашина. – М.: Финансы: ЮНИТИ, 2014. ↑

-

Перов А.В. Налоги и международные соглашения России. – М.: Юристъ, 2009. ↑

-

Белоусова С.В. Оптимизация и минимизация налогообложения: практическое руководство. – М.: Вершина, 2010 ↑

-

Кашанина Т.В. Хозяйственные товарищества и общества: правовое регулирование внутрифирменной деятельности. – М.: ИНФРА – М: КОДЕКС, 2011. ↑

-

Олисова К.П. Налоговое право: Учебное пособие / под ред. С.Г. Пепеляева. – М.: ИД ФБК-ПРЕСС, 2015. ↑

-

Эрманов В.А., Воронина Н.В. Организация налогового планирования в российских компаниях // Финансовый менеджмент.- 2013. - №1 ↑

-

Дуканич Л.В. Налоги и налогообложение: Учебное пособие для студентов экон. спец. вузов. – Ростов н/Д.: Феникс, 2011. ↑

-

Алексеева М.М. Планирование деятельности фирмы. – М: Финансы и статистика, 2009 ↑

-

Карп М.В. Налоговый менеджмент: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2013. ↑

-

Грищенко В.Н., Демидова Л.Г., Петров А.Н. Теоретические основы планирования и прогнозирования. Ч.1. – СПб.: СПбУЭФ, 2010. ↑

-

Еремин Е.Н. Основы налогообложения и налогового права: Учебное пособие. – М.: ИНФРА, 2014. ↑

-

Карп М.В. Налоговый менеджмент: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2013 ↑

-

Карп М.В. Налоговый менеджмент: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2013 ↑

-

Вылкова Е., Романовский М. Налоговое планирование. – СПб.: Питер, 2011. ↑

-

Вылкова Е., Романовский М. Налоговое планирование. – СПб.: Питер, 2011. ↑

-

Дуканич Л.В. Налоги и налогообложение: Учебное пособие для студентов экон. спец. вузов. – Ростов н/Д.: Феникс, 2011 ↑

-

Медведев А.Н. Как планировать налоговые платежи: Практическое руководство для предпринимателей. – М.: ИНФРА-М, 2014. ↑

-

Ройбу А.В. Налоговое планирование. Схемы минимизации налогов в современном российском правовом поле: практическое руководство.– М.: Эксмо, 2009 ↑

-

Новиков Л.Л. Налоги и налогообложение: Учебное пособие для вузов / под ред. И.Г. Русаковой, В.А. Кашина. – М.: Финансы: ЮНИТИ, 2014. ↑

-

Александров И.М. Налоги и налогообложение: Учебник. – М.: Дашков и К, 2010. ↑

-

Олисова К.П. Налоговое право: Учебное пособие / под ред. С.Г. Пепеляева. – М.: ИД ФБК-ПРЕСС, 2015. ↑

-

Кожинов В.Я. Отраслевые особенности налогообложения и учета. – М.: ФКБ-Пресс, 2013. ↑

-

Кашанина Т.В. Хозяйственные товарищества и общества: правовое регулирование внутрифирменной деятельности. – М.: ИНФРА – М: КОДЕКС, 2011. ↑

-

Новиков Л.Л. Налоги и налогообложение: Учебное пособие для вузов / под ред. И.Г. Русаковой, В.А. Кашина. – М.: Финансы: ЮНИТИ, 2014. ↑

- Бренд как конкурентное преимущество компании (Технология формирования и продвижения брендов)

- Определение, основные задачи, функции бухгалтерского учета (Характеристика бухгалтерского учета)

- АДАПТАЦИЯ РЕБЕНКА В УСЛОВИЯХ ПЕРВОГО КЛАССА ШКОЛЫ

- ВЛИЯНИЕ СЮЖЕТНО- РОЛЕВОЙ ИГРЫ НА РАЗВИТИЕ ЛИЧНОСТИ ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА

- ИССЛЕДОВАНИЕ ГОТОВНОСТИ ДЕТЕЙ К ШКОЛЬНОМУ ОБУЧЕНИЮ (Понятие готовности к школьному обучению. Основные аспекты школьной зрелости)

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Правовое положение аудиторских организаций (индивидуальных аудиторов) и аудируемых лиц)

- СЕМЕЙНЫЕ КОНФЛИКТЫ И ПСИХОЛОГО-ПЕДАГОГИЧЕСКАЯ КОРРЕКЦИЯ ИХ ВЛИЯНИЯ НА ДЕТЕЙ (Конфликты во взаимодействии родителей и детей)

- ВЛИЯНИЕ СЮЖЕТНО- РОЛЕВОЙ ИГРЫ НА РАЗВИТИЕ ЛИЧНОСТИ ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА (ИСТОРИЯ ВОЗНИКНОВЕНИЯ РОЛЕВОЙ ИГРЫ В ДОУ))

- Методы исследования памяти

- Экскурсия как организационная форма обучения младших школьников (Экскурсия как форма внеурочной образовательной деятельности)

- Роль дидактической игры в развитии произвольного внимания дошкольников

- Бренд как конкурентное преимущество компании (Глобальные бренды: основные особенности и стратегии развития)