Налоговая система России и проблемы еe совершенствования

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что одним из важнейших источников пополнения бюджета любого государства являются налоги и именно они влияют на развитие экономических отношений, а налоговая система представляет собой один из важнейших и значимых регуляторов экономических отношений.

В свою очередь, от формирования бюджета зависит развитие общества в целом и то, насколько комфортно себя будет чувствовать каждый член данного общества. При этом во всем мире в настоящее время наблюдается стремление к упрощению налоговой системы. Данная тенденция весьма очевидна, поскольку это облегчит работу, как самих налоговых органов, так и юридических и физических лиц.

Эффективное функционирование экономики страны зависит от того, насколько правильно построена налоговая система. В условиях рыночных отношений система налогообложения является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма регулирования экономики.

Преимущественно проблемы налоговой системы это результат противоречивости и запутанности нормативно-правовой базы, и отсутствия эффективной связи исполнительной и законодательной власти. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует значительного усовершенствования.

Проблема повышения эффективности мобилизации налоговых поступлений в государственный бюджет возникла одновременно с появлением самих налогов, еще во времена Древней Греции, существовала в средние века и продолжает повсеместно оставаться актуальной в настоящее время, в том числе и в России.

Решение проблемы повышения эффективности налоговых поступлений в бюджетную систему страны требует формирования и применения на практике гибкой стратегии налоговых органов, основанной на качественном анализе и планировании заданий поступления налогов и сборов в бюджетную систему страны.

Современная налоговая система России начала формироваться с начала 90- х годов XX века. В условиях переходного к рыночной экономике периода ее создание пошло по пути копирования зарубежного опыта, что как показала история, оказалось ошибочным путем и не обеспечило высокого качества налоговой системы.

Экономический и политический кризисный период 1990 – 2000-х годов способствовал тому, что налоговое законодательство постоянно претерпевало изменения. Так, принятый Закон РФ «Об основах налоговой системы Российской Федерации» был заменен налоговым кодексом, который до настоящего времени претерпевает постоянные изменения и дополнения, что подтверждает непроработанность российского налоговедения, отставания теории налоговых отношений от практики.

Формирование эффективной системы налоговых отношений одна из центральных экономических проблем, имеющая общегосударственное значение в условиях развития рыночных отношений для любого государства, в том числе и для России.

Мировая практика свидетельствует, что эффективная налоговая система направлена на решение важнейших социально-экономических задач, результаты которых должны положительно сказываться на населении страны.

Целью работы является изучение налоговой системы РФ и проблем ее совершенствования.

Для достижения поставленной цели в работе определены следующие задачи:

- изучить теоретические основы налоговой системы;

- провести анализ налоговой системы России на современном этапе;

- изучить проблемы и перспективные направления развития налоговой системы России.

Объектом работы является роль налоговой системы в экономике.

Предметом работы является налоговая система России.

При подготовке работы были использованы такие информационные источники как специализированная профессиональная литература, материалы из СМИ, данные Интернет-ресурсов. Применены такие методы и приемы исследования как анализ, синтез, сравнение.

1. Теоретические основы налоговой системы

1.1. Сущность, функции и роль налоговой системы

До настоящего времени отсутствует единая характеристика одного из основных институциональных понятий налогообложения – понятия налоговая система.

Мнения современных отечественных ученых-экономистов на сущность налоговой системы приведены в табл. 1.

Таблица 1

Определения понятия «налоговая система»

|

№ п/п |

Определение понятия «налоговая система» |

Автор источника |

|

1. |

Налоговая система – совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны. Вполне очевидно, что в налоговой системе выделяются два звена – налоги и их плательщики, которые исходя из определения равны между собой. |

Дадашев А.З. [9, с. 45] |

|

2. |

Налоговая система – система налогов и сборов, действующих на территории РФ, а также правила функционирования системы налогов и сборов. Правовое значение понятия «налоговая система» заключается в том, что с его помощью можно очертить правовое поле налогового права, т. Е. определить всю совокупность отношений, на которые распространяется действие налогово-правовых норм |

Богданов Е.П. [5, с. 12] |

|

3. |

Налоговая система – совокупность взаимосвязанных налогов, сборов, пошлин, взимаемых в государстве, и методов налогообложения, сбора и использования налогов, а также налоговых органов. |

Борисов А.Б. [6, с. 12] |

|

4. |

Налоговая система – результат длительного развития цивилизации; представляет собой сложное социальное образование, тесно связанное с наукой, экономикой и государством |

О. А. Миронова, Ф. Ф. Ханафеев [7, с. 140] |

|

5. |

Налоговая система – важное институциональное образование в государстве, предназначенное для принудительного изъятия части финансовых ресурсов из сферы их создания в сферу бюджетного потребления, но и для обеспечения относительного равновесия между частными, корпоративными и общенациональными бюджетными интересами. Налоговая система – совокупность налоговых форм и способов управления ими в рамках конкретного государства |

Т. Ф. Юткина [33, с. 17] |

Обобщая мнения различных авторов, в рамках настоящего исследования под налоговой системой будем понимать предназначенную для обеспечения поступлений законно установленных, экономически обоснованных налогов совокупность элементов, основными из которых являются плательщики налогов, налоговые агенты и налоговые органы с соответствующими законодательству взаимосвязями и властными полномочиями.

Основными задачами налоговой системы являются:

- обеспечение государства финансовыми ресурсами;

- регулирование экономики;

- решение социальных задач [16, с. 213].

Функции налоговой системы – это устойчивые внутренние свойства, закономерности развития и отличительные формы проявления, позволяющие выявить внутреннее содержание и назначение налоговой системы [7, с. 141].

В современной научной экономической литературе нет единой трактовки функций налоговой системы. Финансово – кредитный энциклопедический словарь под редакцией Грязновой А. Г. выделяет три основные функции (фискальную, регулирующую и контролирующую) и две подфункции (стимулирующую и воспроизводственную) [30, с. 125]

Из самой природы налоговой системы вытекает фискальная функция, то есть предоставление государству тех финансовых ресурсов, которые необходимы для обеспечения его деятельности. У физических и юридических лиц изымается часть их дохода, которая идет на образование центрального денежного фонда, подержание государственного аппарата, оборону страны, а также на ту часть непроизводственной сферы, которая не имеет собственного дохода или имеет его в недостаточном объеме для обеспечения дальнейшего развития (наука, учебные заведения, учреждения здравоохранения и др.).

Чем выше уровень развития общества, тем больше средств государству необходимо для проведения экономической и социальной политики, а также на содержание управленческого аппарата [19, с. 41].

Регулирующая функция заключается в том, что благодаря возможности государства взимать и распределять налоги, происходит регулирование деловой активности и решение различных социальных задач, также налоги используются для сглаживания экономического цикла.

Контрольная функция позволяет оценить эффективность механизма налогообложения, выявить необходимость внесения доработок и изменений в налоговую систему, а также обеспечить контроль над движением финансовых ресурсов.

Марьянова С.А., помимо перечисленных выше, выделяет распределительную функцию. Данная функция заключается в том, что с помощью налогов происходит перераспределение средств на экономические и социальные нужды [18, с. 242]

И. Горский исходит из того, что у налогов есть лишь одна функция – фискальная, в ней смысл, внутреннее предназначение, логический и исторический движитель налога [15, с. 90].

Обобщенно функции налоговой системы представлены в таблице 2.

Таблица 2

Характеристика функций налоговой системы [22, с. 112]

|

Функция |

Характеристика |

|

Финансовая (фискальная) |

Налоговая система РФ является гарантом обеспечения денежными поступлениями бюджета государства. Реализация этой функции заключается за счет налогового контроля и санкций, обеспечивающих максимальную собираемость налогов Она заключается в отчуждении части доходов налогоплательщиков в государственную казну для обеспечения государственных нужд. |

|

Распределительная |

Выражается в распределении налоговых средств по бюджетам всех уровней Реализация этой функции позволяет выравнивать доходы и затраты налогоплательщиков, перенаправлять инвестиционные потоки между различными отраслями экономики, распределять доходы между бюджетами всех уровней и т.д. |

|

Стимулирующая |

Различные льготы позволяют эффективно развиваться перспективным отраслям экономики. За счет реализации данной функции осуществляется поддержка отечественны товаропроизводителей, в частности, российского автопрома и т.д. |

|

Контролирующая |

Суть данной функции состоит в соблюдении или несоблюдении стоимостных пропорций в процессе образования и распределения доходов различны субъектов экономики. Дает возможность государству контролировать. Налоговая система динамично развивается, поэтому с помощью контроля оценивается также целесообразность нововведений в нее. |

Рассмотрим роль налоговой системы.

Любое государство для выполнения своих прямых обязательств, таких как поддержка социально-экономических программ, максимальная обороноспособность и так далее, необходимо иметь хорошее финансовое состояние всей экономики. Издревле (Древняя Греция) основным источником для государства всегда были налоговые поступления от народа.

Налоговая система, которая максимально оптимально отвечает всем внутренним и внешним факторам, которые могут как негативно, так и положительно воздействовать на нее всегда будет приносить большую выгоду.

Такая система должна отвечать одновременно интересам государства и предпринимательской деятельности, именно это будет золотой середины, которая устраивает всех. Налоговое бремя всегда была тема, которая вызвала споры, что лишь придает ей важность в качестве измерителя налоговой системы. Государственные услуги формируют особый «рынок» [16, с. 145].

Оценку стоимости общественных благ и их реализацию возможно осуществить путём государственных расходов. В основе формирования комплексной меры стоимости совокупных государственных услуг лежат обязательные налоговые начисления. «Ценообразованию» государственных услуг присуща монополия со стороны, непосредственно, государства.

Законодательством установлена обязанность налогоплательщиков по полной и своевременной, исходя из установленных сроков, уплате налоговых платежей в бюджет государства и в государственные внебюджетные фонды.

Данная обязанность должна выполняться ими, несмотря на не согласие в отношении условий (величина, размер, ставка и другие) уплаты налогов, а также, если налогоплательщики не обладают необходимыми средствами для осуществления налоговых платежей и, тем самым, реализации обязательств перед государственной казной. Высокое налоговое бремя вынуждает налогоплательщиков нашей страны уходить в теневую экономику, что позволяет им экономить и сохранять свою стабильность на рынке [28, с. 134].

Государство в свою очередь, чтоб сокращать бюджетные расходу будет увеличивать объем налогов или вводить дополнительные налоги. Все это ведет к замкнутому кругу, который до добра не приведет экономику РФ.

Следовательно, государство заинтересовано в рациональном подходе налоговой политики, которое позволит в полном объеме получать налоговые поступления в бюджет и внебюджетные государственные фонды. Как и в любом обществе, которое считается демократическим, происходит столкновение интересов, где каждая сторона пытается получить свою выгоду. Именно такие процессы позволяет найти компромисс, который выражается в равновесие налогового бремени – это равновесная доля налогов, в которой устанавливается налоговая ставка позволяющая выполнять свои прямые обязанности государства в соотношение спроса общественных услуг государства и предложения поступления источников денежных доходов от налогоплательщиков.

С давних времен налоги являлись главным источником дохода для государства, поэтому экономическая политика строится в первую очередь вокруг налогов и потом лишь за счет других инструментов. Субъекты Российской Федерации всегда испытывали нехватку денежных средств, поэтому региональные налоги и эффективность сборов являются главным источником пополнением местной казны [5, с. 15].

Возможность регионам самостоятельно устанавливать ставки и производить их дифференциацию по данным налогам, вводить льготы, регулировать порядок уплаты авансовых платежей играет значительную роль при формировании бюджета субъекта Российской Федерации, становление инвестиционной привлекательности региона и его экономического развития. Региональные налоги являются одним из источников формирования доходной части бюджетов субъектов Российской Федерации.

Это осуществляется в соответствии с законодательством Российской Федерации, в частности в соответствии с Конституцией Российской Федерации, как основным законом страны, в соответствии с нормами Налогового кодекса Российской Федерации (НК РФ), Бюджетного кодекса Российской Федерации, а также в соответствии с законами субъектов Российской Федерации о налогах и иными законодательными актами. Экономический рост и наращивание темпов производства в регионах является неотъемлемым источником удовлетворения различных потребностей граждан, а приоритеты региональной экономической политики определяют масштабы производимых материальных благ, предпринимательскую активность, инновационный потенциал, инвестиционную привлекательность, рост занятости, качество жизни населения, а также возможность повышения темпов социального развития в регионе. Налоговая политика, реализуемая в субъектах Российской Федерации, позволяет создавать условия для своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики за счет перераспределения финансовых ресурсов [12, с. 59].

Цели налоговой политики не являются неизменными, они формируются под воздействием целого ряда факторов, важнейшими из которых являются социально-экономическая ситуация в стране, денежно-кредитная политика государства, уровень инфляции, стабильность законодательства о налогах и сборах и другие.

В настоящее время чрезмерная централизация полномочий в сфере налогообложения на федеральном уровне значительно ограничивает самостоятельность субъектов в формировании ресурсов, необходимых для реализации собственных функций, и практически лишает их возможности управлять налоговой составляющей региональных бюджетов. Региональная налоговая политика, проводимая государством, и являющаяся рычагом воздействия на экономику регионов, не всегда учитывает различия в социально-экономическом положении, рыночную специализацию, уровень накопленного производственного потенциала регионов.

В связи с этим приоритетным направлением налоговой политики территории является формирование устойчивого налогового потенциала для различных по экономическому и политическому статусу регионов, формирование собственной налоговой политики [13, с. 37].

Прежде всего, это деятельность органов власти региона по созданию условий для активизации предпринимательской деятельности, формированию активных субъектов развития региона, расширению источников налоговых поступлений, стимулированию инновационно-инвестиционной активности. Также это снижение расходов на администрирование налогов и сборов, улучшение качества социальной функции налогов; обеспечение сбалансированности собственных доходов и расходов, не нарушая при этом единства экономического пространства и единства бюджетной и налоговой системы Российской Федерации.

Чрезвычайно важно, чтобы налоговое стимулирование осуществлялось в четко установленных рамках, чтобы, с одной стороны, в целях развития той или иной отрасли был в полной мере задействован регулирующий потенциал налогов, а с другой стороны, преференции, предоставляемые этим отраслям не были чрезмерными. Налоговое стимулирование должно соответствовать четко определенным и установленным требованиям [14, с. 113].

В современных условиях не только субъекты предпринимательской деятельности, но и регионы Российской Федерации находятся в достаточно высоко конкурентной среде, которая проявляется в борьбе за инвестиции, информационные, транспортные и туристические потоки, экологические, экономические, социальные и культурные проекты, за специалистов, способных эффективно управлять процессами конкурентного взаимодействия.

В этих условиях значительно возрастает роль удачного позиционирования, позволяющего региону привлекать и наращивать ресурсы для своего развития. Территории с конкурентоспособной налоговой системой (с более выгодными условиями налогообложения и налогового администрирования), имеют более высокий налоговый потенциал, чем отстающие регионы с непривлекательной, неконкурентоспособной налоговой системой [20, с. 101].

Основной целью развития налоговой конкуренции является создание условий для повышения предпринимательской активности в регионе, налогового стимулирования инвестиций в экономику за счет увеличения налоговых полномочий региональных и местных органов власти в части установления налогов и сборов. Все эти мероприятия позволят создать новые источники налоговых поступлений в бюджеты соответствующих территорий. Налоговая конкуренция регионов имеет ограниченное применение, которая обуславливается жесткой централизаций налоговой политики и низкой эффективностью ее региональной составляющей, незначительными налоговыми полномочиями регионов, недостаточно высокой налоговой культурой общества.

Основные функции налоговой конкуренции, воздействующие на социально-экономическую систему регионов являются: выявление конкурентных преимуществ региона, которая характеризуется величиной налоговой нагрузки, льготным налогообложением, инвестиционным налоговым кредитованием; регулирование перемещение капитала и трудовых ресурсов в регионы с более низким уровнем налоговых обязательств; достижение оптимального соотношения уровня производства и предоставления, общественных благ и налоговой нагрузки в регионе.

Налоговая конкуренция, является положительным фактором для экономического роста региона, эффективного распределения общественных благ также для стимулирования развития налогового потенциала региона.

Налоговый потенциал необходимо рассматривать как основной элемент налоговой политики региона, поскольку данный показатель имеет большое значение для региональных органов власти, так как его размер определяет величину доходов регионального бюджета, и, следовательно, возможности осуществления в полном объеме региональными органами власти своих функций. На основе анализа величины налогового потенциала, его фактического использования повышается обоснованность принимаемых управленческих решений в сфере налогообложения. Эффективная реализация и рост налогового потенциала субъектов Российской Федерации необходимо считать условием динамичного развития экономики страны, в свою очередь, обеспечение последовательного развития налогового потенциала регионов России будет способствовать росту их финансов.

Налоговая система, которая максимально оптимально отвечает всем внутренним и внешним факторам, которые могут как негативно, так и положительно воздействовать на нее всегда будет приносить большую выгоду. Такая система должна отвечать одновременно интересам государства и предпринимательской деятельности, именно это будет золотой середины, которая устраивает всех. Налоговое бремя всегда была тема, которая вызвала споры, что лишь придает ей важность в качестве измерителя налоговой системы.

Государство заинтересовано в рациональном подходе налоговой политики, которое позволит в полном объеме получать налоговые поступления в бюджет и внебюджетные государственные фонды. Как и в любом обществе, которое считается демократическим, происходит столкновение интересов, где каждая сторона пытается получить свою выгоду. Именно такие процессы позволяет найти компромисс, который выражается в равновесие налогового бремени – это равновесная доля налогов, в которой устанавливается налоговая ставка позволяющая выполнять свои прямые обязанности государства в соотношение спроса общественных услуг государства и предложения поступления источников денежных доходов от налогоплательщиков [25, с. 328].

Налоговая политика позволяет создавать условия для своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики за счет перераспределения финансовых ресурсов. Цели налоговой политики не являются неизменными, они формируются под воздействием целого ряда факторов, важнейшими из которых являются социально-экономическая ситуация в стране, денежно-кредитная политика государства, уровень инфляции, стабильность законодательства о налогах и сборах и другие.

Приоритетным направлением налоговой политики России является формирование устойчивого налогового потенциала для различных по экономическому и политическому статусу регионов, формирование собственной налоговой политики [23, с. 168].

В конечном итоге, роль налоговой политики заключается в достижении экономического роста страны.

Критерии качества налоговой системы приведены в таблице 3.

Таблица 3

Критерии качества налоговой системы [29, с. 122]

|

Критерий |

Характеристика |

|

Сбалансированность государственного бюджета |

Обеспечение формирования доходов бюджетной системы РФ, необходимых для финансирования расходов государства по осуществлению своих функций |

|

Эффективность и рост производства |

Содействие устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий |

|

Стабильность цен |

Обеспечение оптимального соотношения прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания |

|

Эффективность социальной политики |

Соблюдение принципа всеобщности и равномерности налогообложения граждан |

|

Полнота и своевременность уплаты налогов |

Улучшение информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты |

1.2. Принципы построения налоговой системы

Создание эффективной и стабильной налоговой системы, способной обеспечить бюджетную устойчивость и финансовую независимость бюджетов всех уровней бюджетной системы является приоритетным направлением современной налоговой политики РФ [15, с. 90].

В теории и практике налогообложения определение понятия «налоговая система» не является однозначным.

Оно базируется на определении налоговой системы как совокупности и единства трех элементов – совокупности налогов и сборов, взимаемых государством; прав и обязанностей налоговых администраций; совокупности контролирующих органов.

Управление налоговой системой можно трактовать в широком и узком смысле.

В широком понимании понятие «налоговая система» включает в себя три основных взаимосвязанных элемента: нормативно – правовые акты в сфере налогообложения, организационная деятельность, направленная на реализацию механизма налогообложения и функционирование налоговых органов, налоговый контроль и меры ответственности за нарушение законодательства о налогах и сборах.

Такая трактовка управления налоговой системой позволяет обеспечить сохранность налоговой системы и возможность и непрерывность ее развития как единого целого (стратегия управления). В узком понимании управление налоговой системой можно рассматривать как организацию деятельности налоговых органов.

С рассмотренной позиции управление налоговой системой входит и в понятие налоговое администрирование, но лишь как его часть. Под налоговой системой понимается совокупность предусмотренных налогов, сборов, пошлин и других платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля налогов. Положения, являющиеся основой построения, развития налоговой системы и управления ею, являются организационными.

Налоговая система России руководствуется следующими организационными принципами (табл. 4).

Таблица 4

Принципы построения налоговой системы [31, с. 269]

|

Наименование принципа |

Характеристика |

|

Принцип законности налогообложения |

Данный принцип является общеправовым и базируется на конституционном запрете ограничения и свобод человека и гражданина, иначе, чем федеральным законом (ч. 3 ст. 55 Конституции РФ) |

|

Принцип всеобщности и равенства налогообложения |

Всеобщность налогообложения – конституционный принцип (ст. 57: «Каждый обязан платить законно и в установленные сроки налоги и сборы». Законом запрещается дифференцирование ставок налогов и предоставление необоснованных льготных режимов, поставленных в зависимость от гражданства налогоплательщика, его собственности или капитала. Кроме того, налоги не могут быть различными в применении по соображениям национальности, исповедуемой религии, социального статуса, расовой принадлежности. |

|

Принцип справедливости |

Любой российский гражданин обязан уплачивать налоги, законодательно установленные в РФ. В то же время при определении налога учитывается, способен ли гражданин к его уплате по факту. |

|

Принцип публичности налогообложения |

Принцип публичности предполагает поиск баланса интересов отдельных лиц – налогоплательщиков и общества в целом. Данный принцип закреплен в конституциях многих стран. Публичность цели взимания налогов базируется доктриной финансового (Япония, Корея, Бирма), налогового (США) и экономического (Франция) права. |

|

Принцип установления налогов и сборов в должностной правовой процедуре |

Реализация этого принципа осуществляется через конституционный запрет на установление налогов иначе, как законом. Установление его в ином порядке противоречит конституционным нормам в РФ. |

|

Принцип экономической обоснованности налогообложения |

Необходимость экономического обоснования вводимых в действие налогов и сборов. Платежи, противоречащие конституционным основам России, являются недопустимыми. Кроме того, налоги и сборы не должны быть чрезмерно обременительными для налогоплательщиков |

|

Принцип презумпции толкования в пользу налогоплательщика |

Для установления налога необходимы четко определенные элементы налоговой системы. Двусмысленные толкования законодательства трактуются в пользу плательщика налогов. |

|

Принцип определенности налоговой общности |

В соответствии с указанным принципом акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы) и в каком порядке он должен уплачивать. |

|

Принцип единства экономического пространства РФ и единства налоговой политики |

На территории Российской Федерации не допускается устанавливать налоги и сборы, которые нарушают единое экономическое пространство, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств |

|

Принцип единства системы налогов и сборов |

Правовое значение необходимости существования рассматриваемого принципа налоговой системы продиктовано задачей унифицировать налоговые изъятия собственности |

|

Принцип удобства налоговой системы |

Законы должны быть доступно сформулированы, чтобы российский гражданин был информирован о необходимости уплаты определенного вида налога, о его размере и временных рамках совершения платежа. Выполнение этого принципа направлено на своевременное исполнение гражданином налоговых обязанностей перед государством, а также на исключение злоупотреблений полномочиями налоговых органов |

1. Принцип единства налоговой системы. Согласно Конституции РФ, не допускается как установление налогов, которые ограничивают свободное перемещение товаров и финансовых средств в пределах страны;

2. Принцип подвижности или эластичности. Данный принцип предполагает, что современная налоговая системы должна иметь возможность оперативно изменяться в сторону увеличения или уменьшения налогового бремени.

3. Принцип стабильности означает, что налоговая система должна действовать в течение ряда лет вплоть до очередной налоговой реформы.

4. Принцип множественности налогов предполагает, что налоговая система должна включать в себя дифференцированные налоги и объекты налогообложения для возможности проведения гибкой и эффективной государственной налоговой политики.

5. Принцип исчерпывающего перечня региональных и местных налогов. Данный принцип налагает ограничения на введение дополнительных налоговых платежей регионами и органами местного самоуправления, а также запрещает налоговые ставки. Политика РФ, направленная на унификацию налоговых изъятий, предопределяется единым экономическим пространством страны [26, с. 153].

Систему налогов и сборов, взимаемых в государственный бюджет, а также общие принципы налогообложения закреплены в Налоговом кодексе РФ:

1. определяет виды налогов и сборов, взимаемых в РФ;

2. устанавливает основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и (или) сборов;

3. определяет основные начала установления налогов и сборов субъектов РФ и местных налогов и сборов;

4. устанавливает права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

5. определяет формы и методы налогового контроля;

6. устанавливает ответственность за совершение налоговых правонарушений;

7. устанавливает порядок обжалования действий (бездействия) налоговых органов и их должностных лиц. Любая современная налоговая система должна отвечать принципу эффективности, а структура и уровень налогообложения должны минимизировать искажающее и оказывать позитивное воздействие на структурные изменения в экономике, формировать комфортные условия для развития предпринимательской деятельности и инновационной активности. Эффективность налогообложения означает, что налоги и сборы не должны влиять на принятие экономических решений, или, в крайнем случае, оно должно быть минимальным [24, с. 160].

Считается, что налоговая система России, скопированная в основном с западных моделей, несмотря на попытки привязать ее к реалиям экономической жизни, получилась довольно громоздкой и сложной. Кризисные явления в экономике России и постепенное их преодоление принципиально изменило подходы к организации налоговой системы и налогообложения.

Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов. Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики при одновременном устойчивом выполнении фискальной функции. Одной из основных проблем налоговой системы можно считать то, что Налоговый кодекс РФ пока не стал единственным сводом налоговых законов, наряду с ним существуют инструкции, дополнения, изменения, разъяснения, что значительно усложняет процедуру налогового администрирования. Совершенно справедливыми являются нарекания по поводу подвижности налогового законодательства со стороны бизнес-структур. Однако нельзя отрицать то факт, что без них нельзя обойтись. Необходимо совершенствовать процедуры администрирования налогов и сборов. Повышение качества налогового администрирования в России связано с поэтапным решением задач, направленных развитие организационной структуры налоговых служб, укрепление их материально – технической базы, внедрение новых технологий в контрольную работу налоговых органов, совершенствование механизмов взаимоотношения налоговых органов и налогоплательщиков, поднятие на принципиально новый уровень прогнозно-аналитической работы. В итоге, система налогового администрирования должна быть направлена на реализацию общественных функций государства и повышение деловой активности граждан, предприятий, муниципалитетов, регионов [27, с. 172].

Современная налоговая система РФ должна быть сформирована так, чтобы все функции и обязанности государства были обоснованы и представлены в виде целостной системы и регламентированы Налоговым кодексом РФ. Обязанности и права граждан и организаций должны иметь целостную систему и в обязательном порядке регламентированы [32, с. 65].

2. Анализ налоговой системы России на современном этапе и направления ее совершенствования

2.1. Общая характеристика налоговой системы России и элементы системы налогообложения

Налоговая система Российской Федерации включается в себя различные виды налогов и сборов, классифицированные по разным признакам. Налогообложение в Российской Федерации регулируется Налоговым кодексом Российской Федерации (далее - НК РФ), федеральными законами о налогах и сборах, законами субъектов Российской Федерации о налогах и сборах.

Для того чтобы более детально раскрыть понятие системы налогообложения стоит более подробно рассмотреть виды налогов. Классификация представлена в таблице 5.

Таблица 5

Классификация налогов Российской Федерации

|

Признак классификации |

Виды налогов |

|

В зависимости от объекта |

- прямые налоги (налог физических лиц, подоходный налог и др.); - косвенные налоги (акцизные надбавки, налог добавленной стоимости). |

|

По уровню |

- федеральные налоги (НДС, акциз); - региональные налоги (транспортный налог, налог на имущество предприятий и организаций); - местные налоги (налог на землю, на имущество физических лиц). |

|

В зависимости от порядка использования |

- общие; - целевые (участвующие в перераспределении финансовых средств, получаемых государством, с целью направления их в наиболее нуждающиеся отрасли). |

|

В зависимости от источника покрытия |

- налог, включающий себестоимость на финансовые результаты; - за счет прибыли организации, которая остается в распоряжении после налогообложения |

Налог на добавленную стоимость является одним и центральных налогов, и представляет собой добавленную стоимость, которая является разницей между стоимостью реализованных товаров и стоимости материальных затрат, которые отнесены на издержки производства и обращения товара. НДС — это косвенный налог. Косвенные налоги взимаются государством через надбавку к цене товаров, и уплачивается покупателем при покупке.

Предприятия, которые реализуют, товары лишь перечисляют налоговые суммы в бюджет государства. Объектом налогообложение в данном случае является реализация товаров выполнение строительно-монтажных работ для собственного потребления, а также ввоз товаров на таможенную территорию Российской Федерации. Плательщиками налога являются организации и индивидуальные предприниматели [1].

- акцизы - косвенный налог. Акцизами обложены товары со значительной разницей между ценой и себестоимостью (табачные изделия, алкоголь);

- налог на прибыль. Объектом данного налогообложения выступает валовая прибыль (прибыль от реализации продукции + прибыль иной реализации имущества);

- налог на имущество организации — это региональный налог. Объект - основные средства, нематериальные активы, затраты и запасы, которые находятся на балансе у организации. Ставка 2,2 % [2].

- Единый социальный налог - уплачивается в государственные внебюджетные фонды, например, в Пенсионный фонд России. Финансовые средства таких фондов применяются для реализации прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Объект - различные выплаты работодателей в пользу своих работников, а также авторские и лицензионные вознаграждения, относящиеся к себестоимости продукции. Имеет строго целевой характер и фонды получают определенную долю налога согласно с налоговой ставкой.

Во главе налоговой системы стоит Федеральная налоговая служба Российской Федерации, входящая в систему центральных органов государственной власти Российской Федерации, подчиняется Президенту и Правительству Российской Федерации.

Основной задачей Федеральной налоговой службы Российской Федерации является контроль за соблюдением законодательства о налогах и сборах. Стоит отметить, что под термином "налоговое законодательство" понимаются только законы Российской Федерации, нормативно-правовые акты субъектов Российской Федерации, которые приняты в соответствии с Конституцией Российской Федерации и федеральными законами и в пределах полномочий, которые предоставлены данным органам Конституцией Российской Федерации.

Учреждение налога не говорит о дачи ему названия. Невозможно выполнить обязанность по уплате налога, если не установлены обязательные лица, размер налога и порядок его уплаты. Учредить налог - означает установить и дать определение всем существенным элементам его конструкции .

Когда устанавливаются налоги, должны быть четко структурированы и определены элементы налогообложения. Такие элементы, без которых невозможно налоговое обязательство и порядок его реализации не могут считаться конкретными, их именуют обязательными элементами системы налогообложения. Согласно ст. 14 Налогового кодекса Российской Федерации к элементам системы налогообложения Российской Федерации относятся более 8 составляющих [2].

Рисунок 1 - Элементы системы налогообложения РФ

Рассмотрим более подробно субъекты системы налогообложения. Под субъектом налогообложения понимают лицо, на которого возложена юридическая обязанность, уплатить налог или сбор за счет собственных денежных средств. Согласно законодательству о налогах и сборах Российской Федерации налогоплательщиками и плательщиками сборов выступают организации и физические лица, на которых возложена обязанность по уплате налогов и сборов в соответствии с законодательством о налогах и сборах Российской Федерации.

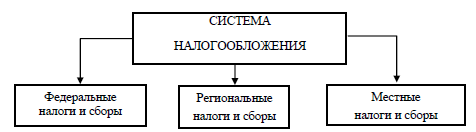

Налог должен быть уплачен непосредственно самим налогоплательщиком или может быть удержан у источника выплаты дохода. В данном случае стоит различать понятия «налогоплательщик» и «носитель налога». Носитель налога - может переложить свою тяжесть бремени с субъекта налогообложения. Под носителем налога понимают лицо, которое несет тяжесть налогообложения в конечном счете. Благодаря носителю налога налоговый платеж уплачивается в бюджет. На сегодняшний день в Российской Федерации действует 3-х уравнивая, система налогообложения (рис. 2).

Рисунок 2 - Система налогообложения в Российской Федерации

Под системой налогообложения понимают комплекс всех налогов и сборов. Правовые начала системы закреплены на государственном уровне в специальном кодифицированном законодательстве либо в иных нормативно-правовых актах. В Российской Федерации есть 5 видов системы налогообложения:

- общая система налогообложения;

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД);

- единый сельскохозяйственный налог (ЕСХН);

- патентная система налогообложения.

Еще одним элементом системы налогообложения являются налоговые агенты. Под налоговыми агентами понимаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщиков и перечислению в должный бюджет налогов.

Также структурным элементам системы налогообложения являются сборщики налогов и сборов. Под сборщиком налогов и сборов понимаются уполномоченные органы государственного и местного самоуправления, а также должностные лица, которые осуществляет прием от налогоплательщиков средств в уплату налогов и сборов, а также перечисление их в бюджет.

2.2. Анализ налоговых доходов Федерального бюджета России

На основании данных, представленных в отчетах Федеральной налоговой службы, были проанализированы налоговые доходы федерального бюджета России, отраженные в таблице 6, которые были применены для дальнейшей оценки динамики изменений налоговых поступлений в федеральный бюджет РФ за последние 10 лет.

По приведенным в таблице 6 данным была сформирована динамика изменения объемов налоговых поступлений в федеральный бюджет РФ за период с 2009 по 2018 года, представленная на рисунке 3.

Из аналитических данных, представленных в таблице 6 и на рисунке 3 видно, что налоговые поступления имеют тенденцию роста. По процентному соотношению наибольшее увеличение произошло в 2011 году, которое составило 41,2% по сравнению с предыдущим 2010 годом, за счет изменения налоговой базы по отдельным видам налогов. В последующие годы темп динамики был положительным, но в процентном соотношении меньшим, чем в 2011 году.

Таблица 6

Налоговые доходы федерального бюджета РФ за 2009-2018 г. [35]

|

Год |

Налоговые доходы федерального бюджета РФ, млн. руб. |

|

2009 |

2 500 043 |

|

2010 |

3 172 175 |

|

2011 |

4 477 732 |

|

2012 |

5 162 638 |

|

2013 |

5 364 016 |

|

2014 |

6 152 473 |

|

2015 |

6 814 477 |

|

2016 |

6 834 685 |

|

2017 |

9 017 902 |

|

2018* |

10 638 509 |

По количественному соотношению наибольший положительный скачок приходится на 2017 год, в котором налоговые доходы федерального бюджета РФ увеличились на 2 183 217 млн. руб. или 31,9% по сравнению с 2016 годом. Данный показатель характеризуется значительным ростом нефтегазовых доходов, обусловленный ростом цен на углеводородное сырье, прежде всего на нефть в 2017 году (НДПИ вырос на 1 197 864 млн. руб. или на 41,8% по сравнению с предыдущим годом), а также значительным увеличением Налога на прибыль организации и НДС. Наименьший рост налоговых поступлений был зафиксирован как раз в 2016 году и составил 20 208 млн. руб. или 0,3% по сравнению с предыдущим 2015 годом.

В целом за анализируемые 10 лет, налоговые поступления в бюджет РФ значительно возросли. Прирост в денежном эквиваленте составил более 8 триллионов рублей.

Рисунок 3 – Изменение объемов налоговых доходов федерального бюджета РФ с 2009 по 2018 года [35]

К налоговым доходам федерального бюджета Российской Федерации относятся федеральные налоги и сборы, перечень и ставки которых определяются Налоговым кодексом РФ. Также в статье 50 Бюджетного кодекса РФ определён список федеральных налогов и сборов, которые зачисляются в федеральный бюджет РФ. Так как перечень налогов, относящихся к налоговым доходам, достаточно велик, было решено выделить группы «Основные налоги» и «Остальные федеральные налоги». Первая группа включает следующие виды налогов:

− налог на прибыль организации;

− НДС (реализуемы или ввозимые на территорию РФ);

− акцизы (реализуемы или ввозимые на территорию РФ);

− налог на добычу полезных ископаемых (НДПИ);

− водный налог;

− государственная пошлина.

В группу «Остальные федеральные налоги» входят:

1. Задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

2. Налоги, сборы и регулярные платежи за пользование природными ресурсами (кроме НДПИ и водного налога):

- регулярные платежи за добычу полезных ископаемых (роялти) при вы- полнении соглашений о разделе продукции;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

3. Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 227.1 Налогового кодекса Российской Федерации (только в 2014 году).

Рассмотрим налоговые доходы федерального бюджета России с разделением по виду налога за 2009-2013 года в таблице 7.

Таблица 7

Налоговые доходы федерального бюджета РФ с разделением по виду налога за 2009-2013 года, млн. руб. [35]

|

Наименование налога |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Налог на прибыль организации |

195 420 |

255 026 |

342 602 |

375 817 |

352 213 |

|

НДС |

1 207 206 |

1 383 977 |

1 844 893 |

1 988 835 |

1 977 094 |

|

т.ч. реализуемые на территории РФ |

1 176 608 |

1 328 749 |

1 753 241 |

1 886 135 |

1 868 209 |

|

т.ч. ввозимые на территорию РФ |

30 598 |

55 228 |

91 652 |

102 700 |

108 885 |

|

Акцизы |

81 758 |

114 090 |

232 206 |

343 815 |

467 500 |

|

т.ч. реализуемые на территории РФ |

81 711 |

113 899 |

231 780 |

341 865 |

461 046 |

|

т.ч. ввозимые на территорию РФ |

47 |

191 |

426 |

1 950 |

6 454 |

|

Налог на добычу полезных ископаемых |

981 529 |

1 376 640 |

2 007 578 |

2 420 514 |

2 535 256 |

|

Водный налог |

8 090 |

6 173 |

3 859 |

2 757 |

2 483 |

|

Государственная пошлина |

8 541 |

10 458 |

10 416 |

11 250 |

12 569 |

|

Остальные федеральные налоги |

17 499 |

25 811 |

36 178 |

19 650 |

16 901 |

|

Всего: |

2 500 043 |

3 172 175 |

4 477 732 |

5 162 638 |

5 364 016 |

За период 2014-2018 года данные отражены в таблице 8.

Рассмотрев таблицы 7 и 8, можно заметить, что больше всего отчислений в федеральный бюджет, на протяжении практически всего анализируемого периода, производится по налогу на добычу полезных ископаемых. на втором месте – налог на добавленную стоимость (НДС), на третьем – акцизы, причём за производимые товары на территории РФ отчислений больше, чем за ввозимые товары на территорию РФ.

Для того, чтобы более детально проанализировать динамику изменений налоговых поступлений в федеральный бюджет России, были сформированы диаграммы, отражающие количественные изменения и динамику в объемах поступающих доходов от разных видов налогов.

Таблица 8

Налоговые доходы федерального бюджета РФ с разделением по виду налога за 2014-2018 года, млн. руб. [35]

|

Наименование налога |

2014 |

2015 |

2016 |

2017 |

2018* |

|

Налог на прибыль организации |

411316 |

491 380 |

491 023 |

762 404 |

922 750 |

|

НДС |

2 300 681 |

2 590 082 |

2 808 191 |

3 236 304 |

3 303 862 |

|

т.ч. реализуемые на территории РФ |

2 181 420 |

2 448 348 |

2 657 395 |

3 069 928 |

3 135 209 |

|

т.ч. ввозимые на территорию РФ |

119 261 |

141 734 |

150 796 |

166 376 |

168 653 |

|

Акцизы |

532 253 |

534 401 |

635 450 |

911 830 |

800 153 |

|

т.ч. производимые на территории РФ |

520 829 |

527 889 |

632 156 |

909 571 |

799 109 |

|

т.ч. ввозимые на территорию РФ |

11 424 |

6 512 |

3 294 |

2 259 |

1 044 |

|

Налог на добычу полезных ископаемых |

2 857 963 |

3 159 992 |

2 863 498 |

4 061 362 |

5 554 186 |

|

Водный налог |

2 201 |

2 551 |

2 270 |

2 390 |

2 720 |

|

Государственная пошлина |

14 297 |

17 061 |

16 736 |

17 013 |

15 494 |

|

Остальные федеральные налоги |

33 762 |

19 010 |

17 517 |

26 599 |

39 344 |

|

Всего |

6 152 473 |

6 814 477 |

6 834 685 |

9 017 902 |

10 638 509 |

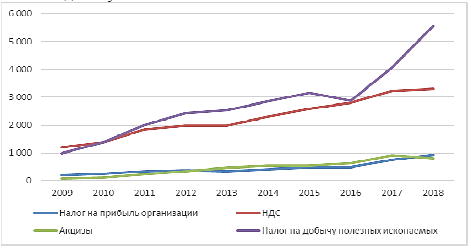

Динамика изменения объемов налоговых поступлений от разных видов налогов разделена на 2 диаграммы. Таким образом, на рисунке 4 отражена динамика изменений по 4 основным долеобразующим налогам:

− налог на прибыль организации;

− НДС (реализуемы или ввозимые на территорию РФ);

− акцизы (реализуемы или ввозимые на территорию РФ);

− налог на добычу полезных ископаемых.

Рисунок 4 – Динамика поступления налоговых доходов в федеральный бюджет РФ за 2009-2018 года по четырём основным налогам в млрд. руб.

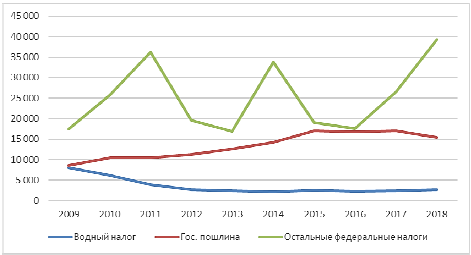

А на рисунке 5 отражена динамика по остальным анализируемым видам налогов и сборов.

Рисунок 5 – Динамика поступления налоговых доходов федерального бюджета за 2009-2018 года по водному налогу, гос. пошлине и остальным федеральным налогам в млн. руб.

По приведенным диаграммам, видно, что в целом на протяжении 10 лет доходы по разным видам налогов и сборов претерпевают положительные изменения из года в год, исключение составляет объемы поступлений по водному налогу. Доходы, по данному виду налога, снижались на протяжении 5 лет (с 2010 по 2014 годы включительно), после чего ситуация стабилизировалась и доходы по водному налогу стали увеличиваться. Показатель «Основные федеральные налоги» имеет скачкообразную динамику на протяжении 10 лет, что в основном обусловлено колебанием такой статьи налогового дохода, как «Поступления в счет погашения задолженности и по перерасчетам по отмененным налогам, сборам и иным налоговым платежам», а точнее по перерасчётам и задолженности платежей за пользование природными ресурсами, и статьи «Регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции». НДПИ на протяжении 10 лет показывает самый большой положительный рост. Исключением является падение показателя в 2016 году на 296 494 млн. руб. или на 9,4% из-за снижения стоимости объема топливно-энергетических товаров на 22,5%.

Таким образом, налоговые доходы являются основным источником поступлений в федеральный бюджет Российской Федерации и используются для исполнения расходных обязательств и обеспечения финансовой деятельности государства. Они формируются в соответствии с Бюджетным законодательством РФ и Налоговым законодательством РФ.

Благодаря анализу данных по налоговым доходам федерального бюджета Российской Федерации за 2009-2018 года был сделан вывод, что с каждым годом сумма налогов увеличивается, и если в 2009 году было получено 2 500 млрд. руб., то спустя 10 лет (2018 год) этот показатель увеличился на 8 138 млрд. руб. или на 325,5% и составляет более 10 трлн. рублей. Самыми доходными налогами для федерального бюджета являются Налог на добычу полезных ископаемых, НДС и Акцизы.

2.3. Проблемы и перспективные направления развития налоговой системы России

Проанализируем работы Е. В. Оломской, Р. С. Юшевой, Б. Х. Алиева и М. М. Сулейманова, в которых говорится о проблемах и противоречиях налоговой системы [3, 4, 21, 34]. Таким образом, мы можем сформировать классификацию проблем налоговой системы, которая также применима и к российской системе. Первая проблема, которую мы выделим, – это дисбаланс функций налоговой системы. Данная проблема по своей сути многогранна, так как ведет к появлению других проблем, например сокрытию налогов (развитию теневой экономики), недостатку средств для выполнения социальных обязательств государства перед социально незащищенными слоями населения (невозможность увеличения трансфертных платежей за счет бюджетной системы России).

Второй проблемой мы выделили сложность налогового учета и отсутствие его принципов. Налоговая система России имеет ряд различных систем налогообложения для бизнеса: общая система налогообложения (далее – ОСНО); упрощенная налоговая система; патентная система налогообложения; единый налог на вмененный доход; единый сельскохозяйственный налог. С одной стороны, стоит рассматривать такое разнообразие как положительный фактор, но налоговый учет сложен и переход на тот или иной вид налогообложения достаточно труден и несет сопутствующие завышенные затраты. А ОСНО имеет сложности в ведении бухгалтерии, которые пугают начинающих предпринимателей. Поэтому отметим в данной категории и проблему медленного сближения бухгалтерского и налогового учета. Также немаловажной является и сложность налогообложения по ОСНО, в зависимости от выбранной сферы деятельности возможно взимание с хозяйствующих субъектов дополнительных взносов в местные бюджеты. Но отметим и положительный момент: региональные и местные собрания могут и отменять для некоторых категорий ИП и организаций определенные виды налоговых сборов. Иными словами, формируется подпроблема: ОСНО воспринимается как наиболее простая и понятная система налогообложения, но не является таковой, а так же как и другие системы, имеет сложную структуру.

Третья, на наш взгляд, проблема заключается в специфике налогового учета. В предыдущем примере показано, что налоговый учет достаточно сложен для понимания и исполнения неналоговыми специалистами. Это в свою очередь может приводить к налоговым ошибкам, как следствие, налоговым взысканиям и штрафам за них. Хозяйствующим субъектам приходится увеличивать штат работников, включая специалистов в налоговом учете, либо обращаться за помощью и услугами в соответствующие организации.

Изменение налоговой законодательной базы в России также выделяют в отдельную группу проблем, препятствующих развитию налоговой системы. Различными экспертами неоднократно отмечалось, что налоговое законодательство страны подвергается частым изменениям, корректировкам, также она имеет ряд противоречий с другими законодательными базами. Это говорит о том, что нет единого системного подхода к её формированию, т. е. налоги и применяемые к ним методики расчета, начисления и взимания существуют сами по себе. Противоречия возникают и в области применении категориального аппарата; в то время, когда для эффективного экономического воспроизводства необходим единый категориальный инструмент, мы встречаем разные трактовки понятий в различных источниках. Пример: категории «товар», «работа», «имущество» имеют различное содержание в Налоговом и Гражданском кодексах России.

Следующая проблема касается несправедливого и неравноценного взимания налогов. С одной стороны, платить налоги должны все граждане (признанные налогоплательщиками), с другой стороны, размер, форма и способ взимания налогов должны быть продифференцированы, а также должны создаваться условия, при которых уклонение от налогов будет затруднено. В данную категорию отнесём и споры о видах налоговой ставки на доход физических лиц (применение прогрессивной ставки), что отвечает критериям справедливости (когда налог рассчитывается не на основе врожденных качеств индивида, а связаны именно с их действиями).

Большинство экспертов также видят проблемы развития налоговой системы в её негибкости. В современных реалиях мы сталкиваемся с тем, что идет изменение экономики, выраженное через внедрение продуктов электронного и цифрового прогресса, воспримем это явление в экономике в целом как положительный фактор. И зачастую медленные изменения и инновации в налоговой системе могут тормозить развитие прогрессивного бизнеса. Отметим несовершенную работу электронных касс, которые затрудняют ведение налогового учета в организациях и в случае перерасчета финансовых результатов и внесения поправок в бухгалтерскую или налоговую отчетность требуют дополнительных затрат (финансовые затраты, потеря времени и т. д.). С другой стороны, нельзя отрицать влияние мировой экономики на национальную и влияние социально-политических процессов в качестве негативного фактора на финансовый результат хозяйствующих субъектов, с которых и взимается налог. Также отметим необходимость особого внимания к налоговому учету на предприятиях, которые специализируются на инновационной деятельности. В данном случае имеет место невозможность развить бизнес в нестабильных экономических условиях с ощутимым обременяющим налогообложением.

Далее мы хотели бы рассмотреть проблему неэффективного пополнения региональных и местных бюджетов за счет «своих» налоговых сборов. Стоит отметить, что доходность региональных и местных бюджетов от соответствующих налогов очень мала и по различным регионам страны не превышает 20% (около 80% доходов в региональном и местном бюджетах формируется за счет безвозмездных поступлений от вышестоящих бюджетов). Так, к региональным налогам относят: налог на имущество организаций; налог на игорный бизнес; транспортный налог; а к местным: земельный налог; налог на имущество физических лиц; торговый сбор. Учитывая проблемы в процессе взимания налогов (недоимки и переплаты), а следовательно, и поступление ниже ожидаемых налоговых сборов в бюджет, можно говорить о незначительной фискальной значимости для бюджетов и неэффективном распределении этих налогов. В сравнении со странами Европы перечень местных и региональных налогов в России достаточно скромен, а право вводить налоги на своих территориях у местных органов самоуправления отсутствует, в то время как администрирование действующих налогов – превышение суммы налоговых поступлений, хотя введение или передача некоторых налогов в местное и региональное ведение имеют экономический смысл.

Еще одной важной проблемой налоговой системы является среднесрочный период планирования. Проблемы среднесрочного планирования затрагивают как хозяйствующих субъектов, так и процессы (функции) налоговой политики страны. Нестабильность (частая изменчивость) налогового законодательства приводит в замешательство хозяйствующие субъекты в процессе ведения бизнеса, так как возможность изменения налоговой ставки и количества налогов делает деятельность организации более рисковой. Это, в свою очередь, может толкнуть организации на переход в теневую экономику (скрытие доходов и неуплата налогов) или затормозить их экономическое развитие. А процессы, завязанные на налоговых функциях и налоговых сборах, не позволяют заниматься бюджетным планированием на различных уровнях, останавливают и затрудняют выполнение социальных обязательств государства и местных властей.

На наш взгляд, перечисленные выше проблем российской налоговой системы можно классифицировать и на более укрупненные группы: первая – проблемы налогоплательщиков (несправедливость налоговых ставок, сложность налогового учета и т. д.); вторая – законотворческие проблемы в области формирования Налогового кодекса России; третья – функциональные проблемы (невыполнение или дисбаланс налоговых функций, неэффективное пополнение различных бюджетов за счет налоговых поступлений); четвертая – системные проблемы (проблема неполного взимания налоговых сумм и борьба с теневой экономикой, негибкость системы и т. д.).

Большинство перечисленных выше проблем налоговой системы России вызваны тем, что основы современной действующей налоговой системы Российской Федерации оформились только в октябре – декабре 1991 г., в момент перехода от командно-административной экономики к рыночной, и представляли собой смесь элементов налоговых систем других государств. Поэтому изменение налоговой системы России происходит под влиянием не только процессов глобализации и цифровизации в экономике, но и банальных процессов приспособления друг к другу налоговой политики государства и хозяйствующих субъектов в целях выполнения всех функций налоговой системы.

Учитывая эти факторы, мнения специалистов в данной области можно разделить на два основных направления решения проблем: кардинально менять налоговую систему страны или поэтапно проводить реформы, нацеленные на повешение её эффективности. На наш взгляд, наиболее целесообразен второй вариант. Поэтому далее отметим наиболее логичные и перспективные направления в изменении налоговой системы страны.

Отмечая положительные моменты в отечественной налоговой системе, стоит сказать о применении множества льгот.

Отельного внимания заслуживают территории с особым режимом налогообложения. Таких территорий в России много, они включают в себя: особые экономические зоны (далее – ОЭЗ) и свободные экономические зоны (далее – СЭЗ), территории, применяющие льготный режим для региональных инвестиционных проектов, имеющих привязку к определенным территориям, а также специальные инвестиционные контракты, территории особого социально-экономического развития (далее – ТОСЭР) и т. д. В пример можно привести свободный порт Владивостока, ТОСЭО Тольятти, ОЭЗ «Долина Алтая», ОЭЗ ТРТ «Остров Русский», льготы для наукоградов и т. д. Введение льготных режимов призвано стать площадкой для социально-экономического развития региона и страны в целом.

Другим спорной ситуацией становится разговор об эффективности особых экономических территорий. По оценке экспертов, в процессе функционирования особые экономические зоны в большинстве своем оказались неэффективны. В пример эксперты приводят «размазывание» и «растворение» эффектов особых зон. Планировать экономическую деятельность хозяйствующим субъектам становится сложнее, не становится легче организациями и конкурировать на рынке. Вызвано это несколькими причинами. Во-первых, некоторые территории просто-напросто пересекаются. А во-вторых, появление одних экономических зон приводит к уменьшению привлекательности других. Такая ситуация актуальна для Дальнего Востока (изначально зоны создавались для его развития, а распространение аналогичных льгот и на другие регионы России, очевидно, уменьшило стимулы для инвестирования на Дальнем Востоке). Это «размывает» эффективность особых зон.

Еще одним острым моментом, говорящим о необходимости быстрого и эффективного выполнения возложенных на данные территории функций, выступает фактор того, что размер выпадающих налоговых доходов в бюджет достаточно велик и разнится в оценке. Так, на 2014 г., по оценкам Министерства финансов, сумма выпадающих налогов составила 1,7 трлн р., а уже по оценке Счётной палаты – 5 трлн р.

Это говорит о необходимости оптимизации льготной политики государства: улучшить эффективно действующие льготы и заменить ненужные льготы на новые, отвечающие современным потребностям общества. Однако сложность льготной политики заключается в том, что упразднить (даже неэффективные и невостребованные льготы) трудно, так как это сказывается на репутации властей и государства в целом.

Говоря о перспективных направлениях развития налоговой системы России, можно выделить несколько наиболее актуальных, далее отметим их. Во-первых, в рамках законодательной деятельности у налоговой системы есть актуальные направления деятельности – это развитие налоговой базы в области электронной коммерции, налогообложение операций с нематериальными активами, возможность налогового учета цифровых аккредитивов и т. д. Мы должны понимать, что развитие цифровой экономики ведет и к развитию налоговой системы.

Во-вторых, еще одна область развития налоговой системы – это сотрудничество в международном плане. Россия входит в международный проект по борьбе с размыванием налоговой базы – план BEPS. По этому плану становится возможным избегать двойного налогообложения компаний. Но, также увеличивается и количество форм отчетности для этих международных компаний, чтобы их деятельность была видна каждой стране, в которой они работают.

В-третьих, приведенный выше пример увеличения отчетности компаний сводится к еще одной тенденции налоговой системы, как мировой, так и национальной, – тенденции «прозрачности» налогового процесса. Например, налоговая система страны настроила свою работу так, что она может отследить всю цепочку уплаты НДС (от производителя до конечного потребителя). Также экспертами и учеными рассматривается и рассчитывается возможность отслеживания расходов экономических субъектов и их дальнейшее сопоставление с доходами субъекта. Отмечается, что такой сценарий на данный момент имеет высокие трудозатраты, но будет эффективен и целесообразен в качестве борьбы с сокрытием доходов, если в будущем будет введен прогрессивная налоговая ставка.

В-четвертых, интересным предложением является применение «предварительного соглашения» с налоговой инспекцией. Данный алгоритм используется в сфере трансфертного ценообразования, но многие специалисты видят логичным его применение и в других сферах. Например, практику «предварительного соглашения» можно использовать, когда в сложных ситуациях у налогоплательщика возможны консультация и соглашение с налоговой инспекцией. Как результат – они договариваются о порядке налогообложения, который будет наиболее оптимальным и эффективным в данном случае.

В-пятых, необходимо выровнять приоритет функций налоговой системы. Видно, что неэффективная работа в области распределительной функции налогов привела к проблемам пенсионного обеспечения. А недостаточный эффект стимулирующей функции тормозит развитие малого и среднего предпринимательства, в то время как преобладание фискальной функции ставит под удар экономическое развитие крупного предпринимательства. Контрольная функция налогов тоже не может в полной мере обеспечить справедливое и эффективное взимание налогов. Другой вопрос, что «достойное выравнивание» функций – это сложный и долгосрочный процесс, но его необходимость всем понятна и нуждается в исполнении.

Можно заключить, что в налоговой системе России есть элементы, тормозящие её развитие и эффективную работу, но также есть и стимулы для дальнейшего роста. В частности, несмотря на непродолжительную историю становления и функционирования российской налоговой системы, эксперты ставят её в объективное сравнение с европейскими. Стоит отметить, что по ряду показателей отечественная налоговая система в большей степени социально ориентированная и щадящая по отношению к налогоплательщикам.

В проведенном исследовании мы постарались выделить наиболее значимые проблемы налоговой системы страны. Как видно, на их наличие повлияли объективные причины перехода экономики страны к рыночной системе, неэффективность применения к переходному типу экономики зарубежных налоговых практик, «активные» и несистемные процессы в налоговой законодательной практике, неоптимизированная льготная политика и т. д. Проведенная нами классификация данных проблем помогла нам выбрать наиболее оптимальные и эффективные пути их решения. Данные меры, на наш взгляд, помогут не только решить насущные проблемы налоговой системы России, но и станут опорой для её дальнейшего развития.

ЗАКЛЮЧЕНИЕ

Налоговая система – это предназначенная для обеспечения поступлений законно установленных, экономически обоснованных налогов совокупность элементов, основными из которых являются плательщики налогов, налоговые агенты и налоговые органы с соответствующими законодательству взаимосвязями и властными полномочиями.

Функции налоговой системы – это устойчивые внутренние свойства, закономерности развития и отличительные формы проявления, позволяющие выявить внутреннее содержание и назначение налоговой системы.

Налоговая система РФ как сочетание элементов выполняет ряд функций. Такими функциями являются: фискальная, регулирующая, распределительная, стимулирующая, контрольная.

Современная налоговая система базируется на ряде принципов: принцип законности налогообложения, принцип всеобщности и равенства налогообложения, принцип справедливости, принцип публичности налогообложения, принцип установления налогов и сборов в должностной правовой процедуре, принцип экономической обоснованности налогообложения, принцип презумпции толкования в пользу налогоплательщика, принцип определенности налоговой обязанности, принцип единства системы налогов и сборов, принцип удобства налоговой системы.

Основными элементами налоговой системы являются следующие: налоговая нагрузка, принципы построения налоговой системы России, налоговая политика; законодательство и нормативные правовые акты о налогах и сборах; участники налоговых отношений, налоговые отношения, система налогов и сборов, элементы налогообложения, порядок уплаты налогов и сборов, методы взимания налогов и сборов, налоговые вычеты, способы обеспечения исполнения обязанностей по уплате налогов и сборов, специальные налоговые режимы, налоговый контроль, налоговая декларация; ответственность за налоговые правонарушения, обжалование актов налоговых органов и действий или бездействия их должностных лиц, налоговые споры, информационное обеспечение налогообложения.

Налоговые органы РФ – единая система органов, осуществляющих контроль за своевременностью и полнотой внесения налогов плательщиками. Основная цель, стоящая перед налоговыми органами – гарантия правопорядка в налоговых отношениях, базирующегося на пунктах Налогового Кодекса.

Структура предполагает наличие четырех уровней – федеральный, федерально-окружной, региональный и местный. Такая иерархия соответствует административно-территориальному делению государства.

Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России. То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. Д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства. Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет.

Региональная налоговая система является составной частью общегосударственной налоговой модели. Они генетически и структурно связаны между собой.

Но региональная система налогообложения привязана к потребностям обслуживаемого региона и его производственно-финансовому потенциалу.

Экономический рост и наращивание темпов производства в регионах является источником удовлетворения многообразных потребностей населения помимо имеющегося природно-ресурсного потенциала субъекта, а с помощью системы налогообложения возможно осуществить распределение имеющегося и произведенного народного богатства.

Роль местных налогов в формировании доходной части местных бюджетов очень велика. Посредством средств, поступающих за счет уплаты земельного налога и налога на имущество физических лиц, муниципальные органы власти осуществляют свои функции, такие как: обеспечение выполнения конституционных прав граждан, оказание материальной помощи наименее защищенным категориям граждан, финансирование учреждений здравоохранения, образования и др.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993)

- Налоговый кодекс Российской Федерации (НК РФ)

- Алиев Б. Х., Мусаева Х. М. Налоги и налоговая система Российской Федерации: учеб. пособие для студ. вузов, обучающихся по направлению «Экономика» / под ред. Б. Х. Алиева. – М.: ЮНИТИ-ДАНА, 2015. – 439 с.

- Алиев Б. Х., Сулейманов М. М. Стратегические ориентиры совершенствования налоговой системы России // Финансы и кредит. – 2018. – № 42. – С. 43.

- Богданов Е. П. Налоги и налогообложение. – М.: Экзамен, 2016. – 231 с.

- Борисов А. Б. Большой экономический словарь. – М.: Книжный мир, 2015. – 563 с.

- Велиева Ф.Э. Налоговая система РФ: становление и проблемы развития // В сборнике: Финансовые инструменты устойчивого экономического развития регионов. - 2018. - С. 140-144

- Григорьева К. С. Противоречия интересов и конфликтов в системе налоговых отношений // Вестник Томского государственного университета. – 2018. – № 1. – С. 4

- Дадашев А. З., Мешкова Д. А., Топчи Ю. А. Налоги и налогообложение в Российской Федерации: – М.: НОРМА, 2016. – 389 с.

- Дворникова Ю. В. Разработка методического подхода к оценке экономической эффективности совместного финансирования инновационного проекта // Вестник самарского государственного экономического университета. – 2018. – № 11 (73). – С. 28–31

- Дворникова Ю. В., Кузнецова О. А. Проблемы диагностики оборотного капитала организации и направления повышения эффективности его использования // Наука и образование транспорту: материалы X Междунар. науч.-практ. конф. – Самара: СамГУПС, 2017. – С. 172–174

- Джамурзаев Ю.Д., Мусаелян А.К. Местное налогообложение на современном этапе реформирования налоговой системы// Интеллектуальные ресурсы – региональному развитию. – 2018. – Т.1. - № 1. – С. 59-63

- Джиоева А.Х. Региональная политика в сфере инвестиционной деятельности и ее роль в общенациональной налоговой системе // Известия Кабардино-Балкарского научного центра РАН. – 2018. - № 3. – С. 37-44

- Заяц Т.И., Закомолдина А.Д., Барков И.В. Налоговая система и пути ее совершенствования // В сборнике: новая наука как результат инновационного развития общества. - 2018. - С. 113-115

- Красноперова О.А. Налоговая система и налоговое законодательство – важнейшие элементы налогового механизма // Налоги. – 2018. - № 3. - С. 90-92

- Кузнецов Л.Д. Правовое регулирование налоговой системы России. - М.: Академия экономической безопасности МВД России, 2015. – 236 с.

- Мамонова И.В. Налоговая политика России как отражение функциональных взаимосвязей налогообложения // Налоги и финансовое право. - 2018. - № 6. - С. 110-116

- Марьянова С.А., Самхарадзе М.М., Вердинян С.С. Налоговая система РФ и пути ее совершенствования // В сборнике: Научные механизмы решения проблем инновационного развития. - 2018. - С. 242-244

- Муслимова З.А. Налоговая система и налоговое регулирование РФ // Российский экономический интернет-журнал. – 2018. - № 4. - С. 41-43

- Нуштаев Д.О. Региональные налоговые доходы в системе доходной части бюджета государства // В сборнике: Актуальные проблемы права и экономики. – Саратов. – 2018. – С. 101-104

- Оломская Е. В. Основные противоречия в системе нормативного регулирования налогового учета и пути их преодоления // Вестник Адыгейского государственного университета. – 2018. – № 1. – С. 5.

- Парыгина И.А., Тедеев А.А. Налоговое право России: в схемах и таблицах с комментариями. – М.: Эксмо, 2016. - 187 с.

- Понемасов А.Д. Налоговая система Российской Федерации: пути совершенствования // Вестник Омского университета. Серия: Экономика. – 2018. - № 1. - С. 168-172

- Ремпель А.В. Налоговая система и пути ее совершенствования // В сборнике: Материалы и методы инновационных исследований и разработок. – 2018. - С. 160-163

- Ридель Л.Н., Гуляева К.В. Налоговая система России как инструмент экономического регулирования // В сборнике: Молодежь Сибири – науке России. – 2018. – С. 328-330

- Сапожникова Е.Ю., Мельник А.А. Понятие налоговой системы, структура и принципы построения современной налоговой системы РФ // В сборнике: Актуальные вопросы развития современного общества. – 2018. – С. 151-154

- Скоробагатько К.А., Шабельникова В.В. Реформирование налоговой системы и ее влияние на финансовую систему // В сборнике: Глобализация экономики и российские производственные предприятия. - 2018. - С. 172-177

- Сомова Р.С. Налоговая система РФ: подходы к пониманию функций и принципов налогообложения // Актуальные вопросы права, экономики и управления. - 2018. - С. 134-136

- Узенов М.Х. Анализ действующих систем налогообложения как важный аспект налоговой оптимизации для предприятий малого бизнеса в РФ// В сборнике: Экономист 2018 г. – 2018. – С. 122-127

- Финансово-кредитный энциклопедический словарь / Под общ. Ред. Грязновой А. Г. - М.: Финансы и статистика, 2015. – 345 с.

- Челнокова И.Ю. Принципы построения налоговой системы РФ и направления ее совершенствования // В сборнике: научная дискуссия современной молодежи: экономика и право. - 2018.- С. 269-271

- Швецов Ю.Г., Золотаренко С.Г., Руди Л.Ю. Налоговая система России и пути ее совершенствования // Идеи и идеалы. – 2018. - Т.1. - № 3. - С. 65-72

- Юткина Т. Ф. Налоги и налогообложение – М: ИНФРА-М, 2015. – 232 с.

- Юшаева Р. С. Актуальные проблемы налоговой системы России // Научно-методический электронный журнал «Концепт». – 2018. – Т. 13. – С. 3546–3550.

- Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: gks.ru

- Контроль за оперативно-розыскной деятельностью (Сущность осуществления контроля за оперативно-розыскной деятельностью )

- Законность и правопорядок (Понятие правопорядка)

- Бренд как конкурентное преимущество компании (Стратегия бренда)

- Определение, основные задачи, функции бухгалтерского учета (Сущность бухгалтерского учета )

- Классификация, структура и основные характеристики современных микропроцессоров ПК.

- Социальное обеспечение: структура и формы (Структура и формы социального обеспечения)

- Процессы принятия решений в организации (Понятие управленческого решения )

- Построение организационных структур (Теоретические аспекты формирования организационных структур предприятия )

- Кредитная политика коммерческого банка

- Средневзвешенная стоимость капитала: способы расчета и целевое назначение (Определение капитала и его структура)

- Общее представление о профессиональной деформации личности

- Человеческий фактор в управлении организацией ( Профессиональное управление)