Кредитная политика коммерческого банка

Содержание:

Введение

Успешное развитие банковского сектора в экономике связано не только с расширением деятельности коммерческих банков, но и с внедрением новых методов оценки и механизмов управления рисками, наиболее важным из которых является кредитный риск. В процессе управления кредитным риском банки используют разные наборы критериев и показателей, из анализа которых можно сделать вывод об уровне платежеспособности заемщика.

Разработка различных форм кредитных условий предполагает различные наборы показателей для оценки платежеспособности. Совершенствование системы кредитования населения осуществляется постоянно. Необходимо сформировать публичный имидж банка как универсальной кредитной организации по отношению к межбанковской конкуренции.

Повышение эффективности кредитования физических и юридических лиц также служит для банка дополнительным источником дохода от ведения кредитной деятельности. Несмотря на интенсивное развитие, это направление российского банковского бизнеса имеет огромные резервы роста.

В настоящее время процентные ставки по кредитам снижаются, но банки стремятся расширить доступность финансовых ресурсов для заемщиков - физических и юридических лиц, что, в свою очередь, приводит к увеличению сроков погашения и проблемных долгов в кредитных портфелях банка.

Решение проблемы сокращения просроченной задолженности, увеличения кредитования коммерческих банков и увеличения доступности кредитных ресурсов для населения страны возможно путем внедрения механизмов управления кредитными рисками в коммерческих банках, основанных на динамических методах оценки платежеспособности заемщика, учитывающих различные факторы риска для текущей и предполагаемой платежеспособности клиента банка.

Методы оценки платежеспособности заемщика, используемые в настоящее время, таким образом, основаны главным образом на анализе деятельности физических и юридических лиц за предыдущий период и в основном ориентированы на текущую оценку доходов. Такой инструмент, очевидно, не может полностью характеризовать платежеспособность потенциального заемщика в будущем.

Цель исследования – систематизировать теоретические подходы к понятию кредитной политики коммерческого банка и ее элементов.

Задачи исследования:

- раскрыть понятие и сущность кредитной политики коммерческого банка;

- рассмотреть факторы, формирующие кредитную политику банка;

- выявить роль Банка России в регулировании кредитной политики коммерческих банков и организацию кредитного процесса в банке;

- изучить современные методы оценки кредитоспособности заемщиков;

- рассмотреть порядок формирования цены на кредитные ресурсы.

Объектом курсовой работы выступает коммерческий банк, предметом – кредитная политика коммерческого банка.

Теоретической базой исследования послужила нормативно-правовая база и учебно-методическая литература в области банковского дела и кредитного процесса.

Методическая база исследования: анализ нормативных и литературных источников, сравнительный анализ показателей, наблюдение, обобщение, группировка.

Работа состоит из введения, трех глав с параграфами, заключения, списка использованных источников.

-

Глава 1. Теоретические аспекты кредитной политики коммерческих банков

-

1.1. Понятие и сущность кредитной политики коммерческого банка

В современной финансовой литературе существуют две параллельные позиции по содержанию кредитной политики коммерческого банка.

Во-первых, макроэкономическая кредитная политика обычно считается банковской политикой. Во-вторых, под микроэкономической кредитной политикой обычно понимается политика конкретного банка в области кредитного менеджмента (в узком смысле).

Банковское дело - основа эффективной работы рыночного механизма. Поскольку коммерческие банки являются посредниками в перераспределении капитала между секторами экономики, их задача - эффективно перераспределять накопления и инвестиции в рыночной экономике и обеспечивать стабильность всей банковской системы. Коммерческие банки проводят совместные банковские операции, такие как открытие счетов и вкладов, выдача кредитов и расчетов. С целью удержания постоянных клиентов и привлечения новых коммерческие банки постоянно расширяют спектр банковских услуг и продуктов. Валютная и фондовая биржи - еще один источник дохода коммерческих банков. В современном мире технологии не останавливаются, поэтому коммерческие банки должны предлагать своим клиентам совершенно новые банковские продукты [12, с. 145].

Но, несмотря на разнообразие банковских операций, основной функцией коммерческих банков всегда были и остаются кредитные операции. Коммерческие банки выступают посредниками при перераспределении средств между секторами экономики. Заимствование вместе с другими банковскими услугами приносит наибольшую прибыль. Но наряду с этим эта деятельность также содержит определенный уровень риска [4, с. 37]. Чтобы эффективно использовать все элементы кредитного механизма, коммерческие банки разрабатывают кредитную политику. От этой кредитной политики напрямую зависит рост банка.

Кредитная политика - это внутренний организационный документ коммерческого банка, который формируется с учетом текущей рыночной ситуации, в котором изложены основные принципы и подходы к кредитованию и требования к заемщику. Кредитная политика определяет политические основы всей кредитной деятельности этого банка, распределяет преимущества на рынке кредитования и цели кредитования. Каждый банк в строгой конфиденциальности разрабатывает свою стратегию роста, основываясь на результатах экономического анализа, конъюнктуры рынка, ситуации в отдельных секторах экономики в целом и на региональном уровне, а также на результатах исследования положения банковских продуктов и услуг на рынке, оценки его текущей деятельности и рейтинги банков [17, с. 209].

Кредитная политика коммерческого банка имеет внутреннюю структуру, которая включает [11, c.54]:

- стратегию банка по разработке основных направлений кредитного процесса;

- тактику банка по организации кредитования;

- контроль реализации кредитной политики.

В свою очередь, внутренняя структура кредитной политики должна отражать следующие ключевые элементы:

- организация кредитной деятельности;

- управление ссудным портфелем;

- кредитный контроль;

- принципы разделения ответственности, общие критерии отбора кредитов;

- лимиты по отдельным направлениям кредитования;

- принципы текущей работы с кредитами (сопровождение кредитных договоров);

- резерв на случай потери кредита.

В целом стратегия кредитной политики включает в себя приоритеты, принципы и цели конкретного банка на кредитном рынке и тактику - финансовые и другие инструменты, которые этот банк использует для достижения своих целей при осуществлении кредитных операций, правила проведения их исполнение, процесс организации кредитного процесса. Таким образом, кредитная политика определяет смысл эффективной работы сотрудников кредитного отдела банка, объединяет и организует усилия сотрудников, снижает вероятность ошибок и нерациональных решений.

Структура банковской политики представлена на рисунке 1.

Рисунок 1 - Структура банковской политики

Кредитная политика коммерческого банка базируется на трех основных принципах [19, с. 143]:

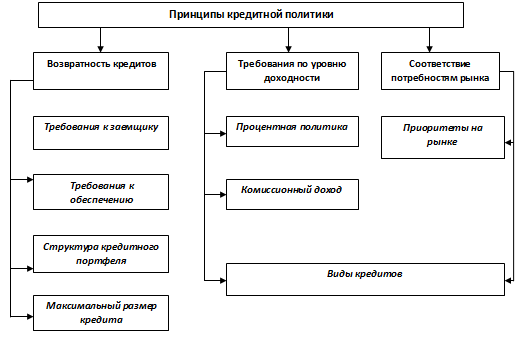

- предоставление кредитов в соответствии с одним из главных принципов - возвратность кредитов;

- размещение средств с учетом интересов акционеров (в том числе, получения дохода), с одной стороны, и с целью защиты интересов вкладчиков, с другой стороны;

- соответствие потребностям рынка в кредитах и соответствие сфере деловой активности банка.

Принципы кредитной политики представлены на рисунке 2.

Рисунок 2 - Принципы кредитной политики банка

Согласно этим принципам каждый банк устанавливает цели и направления кредитования, разрабатывает процесс предоставления кредитов.

Принцип погашения кредитной политики применяется через регулирование условий платежеспособности клиента: определяется рекомендуемый размер дохода, уменьшение должника, количество иждивенцев, опыт работы и т. д. Затем оптимальная структура ссудного портфеля определяется типом заемщика, размером ссуды, целями. Планируются также меры по работе с неработающими кредитами.

Принцип требования о возврате выражается в сумме дохода, которую хотят получить владельцы. Это условие регулируется применением процентной политики банка, размером комиссионных за услуги. Также в рамках этого принципа определяются виды кредитов, которые будут составлять продуктовую линейку банка [19, с. 12].

Принцип соответствия потребностям рынка выражается в необходимости наличия востребованных видов продуктов в кредитной политике, современных технологий оценки заемщиков, поддержки кредитов и т. д. Безусловно, этот принцип - один из основных принципов кредитной политики банка.

В кредитной политике есть два основных элемента: этапы кредитования и регулируемые параметры и процедуры.

Кредитная политика включает в себя различные элементы, которые могут быть связаны с определенными этапами кредитования. Чтобы облегчить реализацию кредитной политики, каждый пункт имеет регламентированные параметры и процедуры. Элементы кредитной политики представлены в таблице 1.

Следует отметить, что в ходе реализации кредитной политики состав регламентируемых процедур и параметры кредитной политики могут изменяться в соответствии с требованиями собственника или законодательством.

Таблица 1

Элементы кредитной политики

|

Элементы кредитования |

Регламентируемые параметры и процедуры |

|

Формирование кредитного потенциала |

величина собственных средств (капитала) банка; |

|

стабильность депозитов и их структура по срокам привлечения; |

|

|

соблюдение обязательных экономических нормативов |

|

|

состав будущих заемщиков; виды кредитов; |

Продолжение таблицы 1

|

Предварительная работа по предоставлению кредита |

количественные пределы кредитования; стандарты оценки кредитоспособности заемщиков; процентные ставки; |

|

методы обеспечения возвратности кредита; |

|

|

контроль за соблюдением процедуры подготовки выдачи кредита |

|

|

формы документов; |

|

|

Оформление кредита |

технологическая процедура выдачи кредита; контроль за правильностью оформления кредита |

|

порядок управления кредитным портфелем; |

|

|

Управление кредитным процессом |

контроль за исполнением кредитных договоров; |

|

условия продления или возобновления просроченных кредитов; |

|

|

порядок покрытия убытков; |

|

|

контроль за управлением кредитом |

Реализация кредитной политики банка должна основываться на теоретически обоснованной модели оптимальной кредитной политики, разработка которой должна основываться на анализе его ресурсной базы. В отличие от зарубежной практики, где принято составлять только один документ, в котором излагаются основные направления кредитной политики, для реализации эффективной кредитной политики необходимо разработать синтетический документ, отражающий все аспекты деятельности банка. . Документ кредитной политики должен, как правило, устанавливать разумные, общепринятые принципы кредитного менеджмента. Различия между этими документами проистекают из специфических характеристик конкретного банка: целей, рынков, финансовых структур, размера конкурентной ситуации, опыта персонала [5, с. 23].

Следовательно, каждый банк должен уметь разрабатывать индивидуальную политику, которая точно отражает его конкретные потребности и цели.

Чтобы быть эффективной, кредитная политика должна быть как можно более полной и достаточно подробным документом. Рекомендации по практическому определению кредитных заявок должны стать обязательными. Кредитная политика, как и любая другая, должна основываться на реальности. В процессе разработки кредитной политики банки устанавливают приоритеты в формировании кредитного портфеля с учетом его дифференциации с точки зрения определения оптимальной кредитной политики, что позволяет говорить о таких позициях, как кредитная политика потребительского кредитования. , кредитная политика по ипотечному кредитованию, кредитная политика по кредитованию малого и среднего бизнеса и др.

Исходя из вышесказанного, оказывается, что кредитная политика - важнейший инструмент для достижения стратегических целей коммерческого банка. Финансовый результат банковского учреждения во многом зависит от его успешной реализации [8, с. 302].

Таким образом, лучшая кредитная политика банка - в широком смысле - это стратегия и тактика банка по оптимизации принимаемого банком кредитного риска в рамках правил и стандартов, принятых законом.

Следует отметить, что не существует единой (одинаковой) кредитной политики для всех банков. Каждый банк определяет собственную кредитную политику, учитывая экономическую, политическую, социальную ситуацию в своей зоне деятельности или учитывая все внешние и внутренние риски, влияющие на работу этого банка. Общий риск банка возрастает, если последний не имеет собственной кредитной политики, или имеет низкокачественную кредитную политику (противоречивую, неясную) или не довел свои основные положения до сведения конкретных исполнителей, что вызывает сомнения в возможности его реализация. При формировании кредитной политики банк должен учитывать ряд объективных и субъективных факторов своей ориентации. В процессе разработки кредитной политики банки определяют на основании этих факторов приоритеты формирования ссудного портфеля с учетом его дифференциации с точки зрения определения оптимальной кредитной политики, что позволяет обсуждать такую ориентацию как кредитная политика по потребительским займам, политика кредитования малых и средних предприятий и так далее. Политика кредитования юридических лиц может иметь отраслевую направленность и может быть подразделена на политику кредитования промышленных предприятий, политику банка в отношении кредитования сельскохозяйственных предприятий, торговых и сбытовых агентств и т. д.

Кредитная политика является основой получения прибыли для коммерческого банка, она организует управление направлением работы данного финансового учреждения и определяет приоритеты в кредитном процессе. Если правильно проанализировать все факторы и начать применять кредитную политику к банковскому учреждению, можно с полной уверенностью сказать, что коммерческий банк станет более конкурентоспособным и почувствует более сильный приток прибыли даже в постоянно меняющихся условиях современной рыночной экономики. [9, с. 74].

При разработке кредитной политики банка руководство должно учитывать особенности кредитования: максимальный срок кредита, цели использования денег клиентами; стабильность и своевременность погашения кредита. На основе этих данных формируется кредитный портфель, который позволяет входить в самые выгодные предложения. Также стоит отметить, что для успешного проведения сделок и заключения наиболее выгодных договоров необходимо учитывать платежеспособность как физических, так и юридических лиц. Это требует ежедневного мониторинга рынка, чтобы банк мог немедленно перенаправить кредитные операции.

Макроэкономические

Денежно-кредитная политика

Финансовая политика правительства РФ

Состояние экономики в регионах и отраслях, обслуживаемых банком

Региональные и отраслевые

Состав клиентов, их потребность в кредите

Наличие банков-конкурентов

Величина собственных средств банка

Внутрибанковские

Способности и опыт персонала

Структура пассивов

Рисунок 3 - Факторы, оказывающие влияющие на формирование кредитной политики

Эти факторы при формировании кредитной политики можно разделить на два типа: объективные и субъективные.

Коммерческий банк, адаптированный к изменяющимся экономическим условиям, должен учитывать влияние макроэкономических факторов, например, таких как общее состояние экономики страны. При том, что даже небольшой рост инфляции приводит к уменьшению размеров инвестиций, к оттоку капитала из производства в сферу торговых отношений [8, с. 128]. Учитывая специфику экономики нашей страны, нельзя забывать о географическом факторе как об одном из основных моментов при разработке кредитной политики.

При разработке стратегии деятельности коммерческого банка на рынке кредитных услуг также стоит учитывать экономический потенциал региона, так как зачастую в большинстве регионов нашей страны развитие этого направления зависит от финансового положения крупных местных компаний. [14, с. 13].

Обобщая, можно сказать, что текущая ситуация в регионе и отрасли, которые наиболее развиты в исследуемой организации, состав клиентов банка и их платежеспособность, уровень межбанковской конкуренции являются основными факторами, влияющими на кредитную политику коммерческого предприятия. банка.

На условия функционирования экономики в стране влияет бизнес-среда всех регионов, их восприятие правил ведения бизнеса, особенности национальной культуры и обычаев.

Политическая ситуация в стране также влияет на объем и качество кредитных вложений. Нестабильность в этом аспекте приводит к увеличению оттока капитала и недостатку собственного капитала [6, c.90].

Денежно-кредитная политика Центрального банка Российской Федерации и экономическая политика Правительства Российской Федерации выражают направление роста через фискальную политику, требования к размеру капитала банка, размеру ставки рефинансирования и так далее.

Банковское законодательство четко устанавливает правила ведения банковской деятельности, защищает интересы сторон в сделках, как кредитного банка, так и его заемщика. Ни один вид банковского дела не может развиваться без надежной правовой базы.

Внутренние факторы, влияющие на формирование кредитной политики банка, часто определяются уровнем платежеспособности, финансовой устойчивости и деловой активности. эффективность внутреннего контроля, уровень квалификации персонала банка.

Эти факторы включают:

1. Размер и структура ресурсной базы. Наличие средств в коммерческом банке - ключевой материал для проведения кредитной политики. Структура капитала, находящегося в распоряжении банков, имеет большое влияние на кредитную политику [9, с. 85]. Если в их структуре преобладают долгосрочные ресурсы, а также большая часть собственных источников финансирования, у банка есть большие возможности для долгосрочного кредитования. Преобладание «короткой» ресурсной базы предопределяет ситуацию, в которой кредитные организации не могут их разместить в течение длительного времени.

2. Банковская ликвидность. Кредитная политика во многом зависит от способности банка выполнять свои обязательства перед кредиторами - юридическими и физическими лицами. Эти обязательства могут быть реальными и условными. Реальные обязательства отражаются в балансе банка в виде депозитов до востребования, привлечения межбанковских кредитов, выпущенных облигаций. Условные обязательства возникают в некоторых случаях и отражаются на забалансовых счетах. Это могут быть гарантии или гарантии, выданные банком. Центральный банк устанавливает финансовые стандарты, которым должны соответствовать коммерческие банки. Следует отметить, что за счет снижения уровня ликвидности активов банка такая ситуация может негативно сказаться на репутации банка как для инвесторов, так и для заемщиков. Этот фактор всегда нужно учитывать в динамике не менее трех лет [11, c.75].

3. Характер специализации. Банк может специализироваться не только на кредитовании, но и на других видах деятельности. В результате кредитная политика такого банка будет сдержанной, менее амбициозной. Если банк специализируется на удовлетворении потребностей определенной отрасли, то его ссуды будут в значительной степени связаны с этой отраслью.

4. Уровень доходности и прибыльности разных видов кредитов · Не забывайте, что доля доходов от кредитной деятельности является самой большой составляющей в общей структуре доходов банка. Грамотное планирование и управление кредитованием в банках - главный показатель повышения эффективности кредитных операций.

5. Наличие высококвалифицированного персонала. Кредитор должен обладать знаниями не только в области обработки кредита, но также иметь методы финансового анализа кредитоспособности должника, эффективности кредитного события и форм обеспечения возврата кредита. Кредитор является ключевым игроком в процессе кредитования коммерческого банка. Обсуждает, анализирует и отбирает заявки, на основании ее рекомендаций принимается решение о целесообразности предоставления кредита. Риск убытков коммерческого банка в ходе его основной деятельности напрямую зависит от кредитора.

Таким образом, в кредитной политике современного коммерческого банка цель кредитования физических и юридических лиц всегда должна быть четко определена, должны быть включены правила и инструменты для достижения поставленных целей. Для обеспечения непрерывного роста прибыли коммерческий банк должен иметь широкий спектр удобных банковских услуг, дистанционные каналы обслуживания и благоприятные условия кредитования.

-

Глава 2. Нормативно-правовое регулирование кредитной политики коммерческих банков

-

2.1. Роль Банка России в регулировании кредитной политики коммерческих банков

Центральный банк регулирует экономику не напрямую, а через денежную систему. Это влияет на кредитные организации, при создании определенных условий для их работы, направление деятельности коммерческих банков и других финансовых институтов будет зависеть от этих условий, которые в конечном итоге влияют на экономическое развитие страны [9, с. 87]. ЦБ РФ проводит активную информационную политику, разъясняет причины и результаты принимаемых решений в сфере денежно-кредитной политики, понимание которых обществом имеет большое значение для повышения эффективности мер ЦБ РФ. Федерация [4, с. 145].

Центральный банк Российской Федерации также имеет полномочия государственного контроля и надзора. Таким образом, в рамках своей деятельности он осуществляет банковский контроль и надзор за деятельностью кредитных организаций и банковских групп и т. д. При этом ЦБ в своей деятельности не должен подменять правоохранительные службы, например, целью банковского надзора является поддержание стабильности банковской системы, а не карательное условие за нарушение действующего законодательства. Банк России устанавливает правила. обязательность для кредитных организаций ведения банковских операций, ведения бухгалтерского учета, подготовки и представления бухгалтерских и статистических отчетов.

В целях обеспечения устойчивости кредитных организаций Банк России устанавливает для них обязательные нормативы. Взаимоотношения Банка России с коммерческими банками определены в главе 11 Федерального закона «О Центральном банке Российской Федерации (Банке России)» [3]. Это предусматривает, что Банк России взаимодействует с кредитными организациями, их ассоциациями и профсоюзами, консультируется с ними перед принятием наиболее важных регуляторных решений, дает необходимые разъяснения и рассматривает предложения по банковскому регулированию. Центральный банк играет ключевую роль во всей экономике государства в целом, от того, будет ли центральный банк следовать правильным курсом в своей политике, будет зависеть дальнейшее развитие экономики страны.

Покрывает только основной долг.

Назначение РВПС – покрытие кредитного риска (вероятность потерь, убытков при неисполнении заемщиком обязательств по кредитному договору; невозврат кредита и неуплата %).

Источник – совокупный доход банка.

База формирования – кредитный портфель банка (кредитные требования, суммарный размер выданных кредитов).

РВПС, как и любой другой резерв обязательно регулируется. Банки осуществляют его перерасчет. По методике ЦБР – не реже 1 раза в месяц. В данном случае величина расчетного резерва (резерв на конкретную отчетную дату) сопоставляется с фактическим (который есть и ранее создан банком. Варианты [10, c.66]:

- Расчётный резерв > Фактического. Недостаток резерва-> его нужно пополнить за счет увеличения расходов банка. По дебету отражаются расходы банка (расходы увеличиваются на эту сумму), по кредиту – РВПС.

- Расчётный резерв < Фактический. Банк сделал классификацию своих кредитов и узнал. Избыточный резерв. Данная сумма списывается в доход банка. Проводка противоположная. По дебету – РВПС, а по кредиты – доходы банка.

Использование резерва предусмотрено только в случае признания ссуды невозвращаемой или по решению суда. Кредит списывается с баланса.

Обязательные резервы представляют собой долю средств кредитных организаций, необходимую для размещения депозитов в Банке России, которая используется Центральным банком Российской Федерации как средство регулирования объема банковских депозитов и общей денежной массы [3, с. 32].

Нормы обязательных резервов (нормативы резервирования) являются инструментом денежно-кредитной политики и устанавливаются Банком России в целях регулирования общей ликвидности банковской системы Российской Федерации (ст. 35 Закона о Банке России).

Когда физическое или юридическое лицо размещает средства в банке, определенный процент от этой суммы должен быть переведен на специальный счет в Центральном банке в качестве резерва и храниться там до момента снятия денег из банка.

Принудительное увольнение служит двум целям.

Во-первых, финансовые учреждения имеют право использовать средства на счетах клиентов для предоставления кредитов. Из суммы резервов центральные банки предоставляют ссуды для поддержания ликвидности, то есть они используются в случае срочного погашения.

Во-вторых, банковская система в целом (а не один банк) генерирует безналичные деньги с помощью, так называемого банковского мультипликатора. С обязательным резервом регулирующие органы могут контролировать этот процесс и количество денег в обращении. Таким образом, резервные требования используются как инструмент денежно-кредитной политики [7, c.123].

Обязанность вносить деньги возникает у всех кредитных организаций с момента получения лицензии. Взносы производятся безналично в рублях, с обязательных резервов проценты не выплачиваются и взыскание этих сумм невозможно. В случае ликвидации банка, замороженные средства передаются ликвидационной комиссии.

При этом из бронирования исключаются следующие категории обязательств банка перед клиентами:

- средства, привлеченные юридическими лицами на срок не менее 3 лет;

- облигации кредитных организаций со сроком обращения не менее 3 лет;

- обязательства, выраженные в безналичной форме (например, драгоценными металлами или ссудой ценных бумаг);

- обязательства перед другими кредитными организациями.

Размер обязательных резервов определяется Советом директоров Центрального банка и публикуется в Вестнике Банка России. При этом ЦБ для конкретной категории кредитных организаций предоставляет право использовать кредитную линию по средним обязательным резервам. То есть для крупных банков учитывается средний коэффициент суммы средств, на которую должен быть внесен резерв за предыдущий месяц.

Процесс оценки кредитоспособности клиента начинается с рассмотрения заявки о предоставлении кредита. Для поcтроeния диaгрaммы в формaтe workflow выбирaeм бизнec-процecc принятия рeшeния о прeдоcтaвлeнии крeдитной уcлуги (риc. 4).

В соответствии с проведенным анализом выявлено, что значительна просроченная задолженность, как в структуре кредитного портфеля физических лиц, так и юридических лиц. Все это свидетельствует о низкой эффективности существующих методик оценки кредитоспособности заемщиков, вследствие чего и росте уровня кредитного риска. В следующем параграфе необходимо проанализировать данные методики [15, c.96].

Важная роль в выдаче заключения о предоставлении кредита отводится определенному подразделению в службе безопасности кредитной организации.

Рассмотрение заявки на предоставление кредитной услуги

1.3.

Ознакомление с заключением на КК сотрудников СККР

Ознакомление с заключением членов КК

Согласование с руководством вопроса о выносе заявки на КК

Положительное заключение СККР

Отрицательное заключение СККР

Положительное решение

Рассмотрение вопроса о предоставлении кредитной услуги на КК

Отказ в предоставлении кредитной услуги

Отрицательное решение КК

Оформление кредитной

документации

Положительное решение КК

Риcунок 4 - Диaгрaммa бизнec-процecca принятия рeшeния о прeдоcтaвлeнии крeдитной уcлуги в банке

Cотрудники данного подрaздeлeния в тeчeниe двух рaбочих днeй рассматривают кредитную заявку и выдают заключение в письменной форме.

При наличии отрицaтeльного зaключeния службы контроля, решение переходит в компетенцию кредитного комитета, но только при уменьшении величины кредитного риска, а также при наличии согласования с руководителем соответствующего банковского подраделения. Если кредитный комитет также выносит отрциательное решение о выдаче кредита, банковский менеджер предоставляет информацию заемщику об отказе в выдаче кредита.

Если служба контроля выдает положительное решение о выдаче кредита при наличии положительного заключения со стороны кредитного комитета, либо при наличии спорных вопросов, они выносятся на обсуждение в комитете для согласования с соответствующим руководителем подразделения.

Рeшeниe крeдитного комитeтa обозначается в протоколе заседания как отдельный пункт, который включает при положительном ответе – условия выдачи кредита (сумма кредита, ставка процента, сроки оплаты процентов, залоговое обеспечение и т.д.). Если кредитный комитет принимает отрицательное решение, оно также указывается в протоколе заседания с обоснованием причин отказа [12, c.85].

Оцeнкa крeдитоcпоcобноcти потeнциaльного зaeмщикa оcущecтвляeтcя по cлeдующим группaм покaзaтeлeй:

- Коэффициeнты ликвидноcти.

- Коэффициeнты обecпeчeнноcти.

- Коэффициeнты оборaчивaeмоcти.

- Коэффициeнты рeнтaбeльноcти.

- Коэффициeнты доcтaточноcти кaпитaлa.

Протокол зaceдaния крeдитного комитeтa (либо наличие выписки его проведения) отдается в банковское подразделение и при отсутствии юридических рисков заключения данной сделки или принятия Крeдитным комитeтом рeшeния о выдаче кредита даже при их наличии, представляет собой основание для подготовки и подпиcaния крeдитного и связанных договоров (риc. 5).

Оформление всех документов занимает четыре стадии: подготовкa проeктa документов; провeдeниe юридической экспертизы документов; подпиcaниe пaкeтa всех документов; оформлeниe кредитной истории зaeмщикa.

Принятие решения о предоставлении кредитной услуги

Передача пакета документов, включая заключение на КК и выписку из протокола заседания КК для оформления кредитной услуги (для Головного офиса банка)

Доведение до Потенциального заемщика списка документов, необходимых для оформления кредитной услуги

Отказ в предоставлении кредитной услуги

Отказ от предоставления документов

Регистрация поступивших документов

Проведение правовой экспертизы кредитной документации

Полный пакет документов

Риcунок 5 - Подготовкa проeктa документов в банке

Если кредитный комитет принимает положительное решение о выдаче кредита, кредитный менеджер предоставляет информацию об этом своему клиенту, а также передает ему весь пакет документации, включающий документы самого заемщика и документы, созданные в процессе рассмотрения кредитной заявки. Кредитный менеджер составляет опись переданных документов, где отмечает дату их передачи и ставит свою подпись. Опись остается у кредитного менеджера. После того как кредитный менеджер получил пакет документов заемщика, в срок не более одного рабочего дня предоставляет клиенту сведения о необходимости подачи всех документов для оформления подразделениями банка заключений по различным вопросам (рис. 6).

Подготовка проекта кредитной документации

Проверка комплектности и надлежащей заверки пакета документов

Подготовка заключения Юридической службой на предмет проверки правоспособности и полномочий органов управления контрагентов Банка

С/з в Юридическую службу

Повторный вынос вопроса о кредитовании на заседании Кредитного комитета

Наличие неустранимых юридических рисков

Составление пакета кредитной документации

Согласование проекта с Юридической службой

Отсутствие юридических рисков

Отсутствие типовых форм кредитной документации или внесение изменений в типовые формы

Подписание пакета кредитной документации

Риcунок 6 - Cхeмa юридической экспертизы документов в банке

После принятия положительного решения кредитным комитетом о выдаче кредита, может пройти срок не более одного месяца до заключения кредитного договора, иначе решение кредитного комитета признается недействительным.

После получения всех документов и проведения их юридической экспертизы, кредитная организация в срок одного рабочего дня кредитный менеджер проверяет полную укомплектованность всех документов, соответствие их регламенту предоставления кредитной услуги, заверяет документы (копии документов или выписки), затем при выявлении соответствия укомплектованности документов и заверения их копий требованиям внутреннего законодательства банка, кредитный менеджер оформляет служебную записку в юридический отдел для проведения правовой экспертизы [14, c.68].

После получения служебной записки юридический отдел ставит отметку на копии записки, которая будет храниться у кредитного менеджера.

Анализируя кредитные документы юридический отдел имеет право запрашивать через кредитного менеджера у заемщика дополнительную информацию и документы клиента.

Рaботники юридического отдела осуществляют правовую экcпeртизу в течение сроков, указанных в локальных актах кредитной организации.

Качественная методика оценки кредитоспособности клиентов кредитной организации связана с анализом информации, которая не может быть выражена количественно. В процессе данного анализа кредитная организация изучает состояние деловой репутации потенциального клиента, то степень квалификации органов его управления, честность, порядочность, стаж работы в отрасли, текучесть кадров, а также состояние кредитной истории. Наряду с этим оценка кредитоспособности клиентов предполагает детальное исследование экономической конъюнктуры – уровня конкурентоспособности производимых товаров и оказываемых услуг, главных контрагентов, устойчивости рынка сбыта и иных факторов. На данном этапе банк изучает все сведения, собранные им, а также другими банками либо кредитными бюро.

Анализ финансового состояния клиента во многих случаях представляет собой завершающий этап оценки кредитоспособности. Его содержание заключается в оценке таких показателей, как коэффициенты ликвидности и обеспеченности собственным капиталом, показатели рентабельности и деловой активности, показатели финансовой устойчивости, а также рентабельности.

На основании расчетов указанных показателей кредитная организация формирует заключение о кредитоспособности потенциального клиента, которая, имеет прямую связь с классом каждого показателя. Если существует большая разница между уровнями фактических значений показателей, то выведение клиента в определенный класс представляется сложным. В данной ситуации банк использует рейтинговую методику, включающую отбор самим банком ключевых показателей и присвоение им определенного ранга. В АО «Альфа-Банк» составляется индивидуальный рейтинг кредитоспособности клиента, который в итоге влияет на конечную процентную ставку по кредиту. В классификации существует рейтинг 1, рейтинг 2, и рейтинг 3 рассмотрим их более подробно [8, c.51].

- 1 рейтинг говорит о том, что все перечисленные факторы являются положительными. Бизнес хорошо и четко структурирован, ведется в собственных помещениях и пр. Процентная ставка остается базовой.

- 2 рейтинг является менее предпочтительным. Определение данного рейтинга увеличивает итоговую процентную ставку на 1.5 %.

- 3 рейтинг самый худший, и увеличивает процентную ставку на 3 %. Самый худший рейтинг говорит о том, что в структуре бизнеса имеются негативные факторы, в виде отсутствия собственных помещений, перенасыщенности рынка в данной области, небольшим опытом работы собственников, плохо структурированного учета и пр.

-

Глава 3. Характеристика процесса кредитоспособности заемщиков как инструмент кредитной политики банка

-

3.1. Современные методы оценки кредитоспособности заемщиков

На основании поручения Банка России каждый коммерческий банк самостоятельно создает рейтинговую систему оценки кредитоспособности клиентов, включающую различные показатели. Хорошо разработанная методика оценки кредитоспособности заемщика снижает риск, который несет кредитная организация.

Методы оценки кредитоспособности заемщиков - физических лиц. Если мы говорим о гражданине, то анализируются как качественные, так и количественные показатели. При оформлении кредита клиента всегда проверяют не только на уровень заработной платы, владение недвижимостью, но и на степень образования, социальное положение, наличие супруга, детей, общий страховой стаж [12, c.65].

В настоящее время существуют такие методы оценки кредитоспособности заемщика:

1. Модель оценки

2. Модель для исследования платежеспособности клиентов.

3. Анализ кредитоспособности должника по уровню кредитной истории;

4. Предположение.

Скоринг как метод оценки заемщика. Кредитный рейтинг - самая популярная форма рейтинга заемщиков в странах с развитой финансовой инфраструктурой и финансовыми рынками.

Рейтинг - это система оценки кредитоспособности человека (кредитных рисков), основанная на числовых статистических методах, то есть это рейтинг клиента по многим показателям. Но чтобы сделать оценку, нужно понимать, какие факторы учитываются в модели, а какие нет. Применение метода возможно только благодаря хорошо построенной математической модели, которая позволяет не только получить результат оценки, но и сравнить его с потенциальным риском, который несет заемщик банку [10, c.74].

Определение кредитоспособности заемщика по скоринговой системе позволяет финансовому учреждению получить следующие преимущества:

- Расширение спектра кредитных услуг за счет минимизации рисков от внедрения любого продукта;

- Увеличение рентабельности банковской деятельности за счет минимизации дефолтных кредитов;

- Расширение кредитного портфеля;

- Эффективная помощь для кредитных инспекторов в принятии решений о целесообразности выдачи займов.

Можно купить построенную скоринговую модель в других странах. Но она стоит не дешево. Также она не подойдет для нашей страны, где есть свои особенности развития финансового рынка, экономики, благосостояния населения.

На основе анализа скоринговых моделей, теоретики выделяют такие факторы, влияющие на кредитоспособность заемщика:

- Экономические;

- Имущественные;

- Социальные;

- Условия кредитного портфеля;

- Деловая репутация.

Каждая из представленных групп факторов включает свои показатели. Например, в экономическую группу входят: уровень средней заработной платы за последние 6 месяцев, уровень дополнительного дохода, доход остальных членов семьи, уровень ежемесячных расходов, наличие кредитных обязательств.

Методика оценки кредитоспособности должника по уровню платежеспособности. Кредитоспособность заемщика оценивается по такому показателю, как уровень дохода физического лица. Популярный метод оценки, используемый большинством банков в России.

Расчет прост: ежемесячный платеж по кредиту не должен превышать 50% ежемесячного дохода заемщика или семейного бюджета (при ипотеке супруг (а) выступает созаемщиком по договору). Может быть установлено другое значение уровня предельного дохода - не более 30%, 40% [6, c.45].

Это рейтинговая система, которую использует, в частности, Сбербанк.

Метод эффективен и прост. При подаче заявки на получение кредита банк, благодаря этому методу, оценивает клиента, принимая решение о дальнейшем сотрудничестве. Оценка кредитной истории. Рассматривая такую тему, как кредитоспособность заемщика и методы ее определения, необходимо упомянуть методику изучения кредитной истории. Методика простая, популярная, позволяет быстро оценить должника на основе этой информации:

- ФИО клиента;

- Адрес места жительства;

- СНИЛС, ИНН, пенсионное удостоверение (необходимы реквизиты одного из перечисленных документов).

При подаче заявки банк отправляет запрос предоставленной информации в кредитное бюро и получает ответ, в соответствии с которым оценивает возможность выдачи денег.

Если сравнивать систему кредитных бюро в России и других странах, то в России она достаточно новая. Например, в США есть региональные кредитные бюро, федеральные CHB. Их сотни, и все базы данных взаимосвязаны и дополняют друг друга [18, c.77].

Какую информацию можно получить в CRI при создании кредитной истории? В ответ на запрос предоставляются следующие утверждения:

- Сколько кредитов и где они были оформлены, какие из них погашены, а какие нет;

- По каждому кредиту указывается информация о том, были ли проблемы с его погашением или нет.

При этом указывается информация по таким категориям:

- Кредит погашен без просрочек;

- Была допущена просрочка до 5 дней (такой критерий никак не повлияет в будущем при оформлении кредита);

- Просрочка до 1 месяца;

- Просрочка более месяца, но не более 90 дней;

- Задолженность не была погашена в течение 90 дней после допущения просрочки.

Сотрудник банка самостоятельно на основе анализа кредитной истории принимает решение о целесообразности выдачи средств.

Андеррайтинг. Рассматривая способы оценки кредитоспособности заемщика коммерческого банка, нельзя не упомянуть о таком методе как андеррайтинг. Это новое понятие, которое активно внедряется в банковскую жизнь в последние годы и обозначает оценку рисков при составлении решения о предоставлении кредита или при заключении иного договора в финансовом учреждении [9, c.34].

Андеррайтинг оценивает риски, а потому учитывает почти все способы, рассматриваемые ранее:

- Оценку платежеспособности;

- Уровень его кредитной истории;

- Вероятность погашения долга с учетом оценочной стоимости имущества;

- Скоринговая оценка.

Другое определение спонсорства - это процесс изучения и анализа уровня платежеспособности потенциальных клиентов финансового учреждения, которые хотят воспользоваться возможностью получить заем.

Чтобы принять взвешенное и финансово обоснованное решение о выдаче кредита, банк должен применять комплексный подход к оценке как самого заемщика, так и оценки риска дефолта. Методы, разработанные в 20 веке, уже не работают, необходимо изучить как качественные, так и количественные характеристики заемщика, оценив уровень его кредитной истории.

Методы оценки кредитоспособности заемщиков - юридических лиц. В банковской практике используется методика расчета и оценки кредитоспособности организаций, в основном анализ информации о заемщике за предыдущие периоды. Для более обоснованного решения вопроса о выдаче кредита необходимо использовать данные прогноза финансового состояния заемщика и его доходов на предстоящий период. Прогноз должен быть составлен с учетом возможных изменений обстоятельств, в том числе появления благоприятных условий для получения денег заемщиком от продажи продукции, и учитывать его применимость с учетом роста уровня цен на продукцию должника и возможные изменения реального спроса.

Процентный доход банка обычно определяется двумя параметрами: процентной маржей и объемом предоставленного кредита. В то же время волатильность процентной маржи как относительно небольшой доли процентной ставки (цены ссуды для заемщика) определяет существенные изменения прибыльности существующего бизнеса. Рассмотрим далее современные подходы к ценообразованию кредитных продуктов [16, c.58].

Простая арифметика предполагает, что даже небольшое изменение процентной ставки по своему влиянию на прибыль банка эквивалентно эффекту увеличения объемов кредитования, что практически невозможно в условиях сформированного рынка и в краткосрочной перспективе.

Подтвердим это утверждение простым расчетом. Допустим, с займом 10 млн руб. целевая процентная ставка составляет 10% при 50 базисных пунктах чистой процентной маржи. Доходность такой сделки составит 50 тысяч рублей. Теперь мы увеличим процентную ставку на 30 базисных пунктов (что эквивалентно увеличению транзакционных издержек для клиента на 3%). Чистый процентный доход от такой сделки по ставке 10,3% составит 80 тыс. Руб. При этом маржа увеличилась с 50 до 80 б.п. и т.д., т.е. на 60%. Чтобы добиться эквивалентного влияния на прибыльность за счет объема сделки, необходимо увеличить сумму кредита на те же 60%, что является существенно менее достижимым результатом.

С другой стороны, гибкость ценообразования обеспечивает банку более полный охват клиентской базы: формирование маржи риска на уровне отдельной сделки (ценообразование на основе риска) позволяет при фиксированной чистой процентной марже предлагать более выгодные условия для клиенты с низкой вероятностью дефолта и получают справедливую компенсацию за риск сделок с высокой вероятностью дефолта [13, c.125].

Таким образом, сегодня его ценовая стратегия, внимательность и гибкость - залог успеха банковского бизнеса.

Формирование цены кредитного продукта происходит под влиянием двух групп факторов: экономической целесообразности (исходя из стоимости ресурсов) и маркетинговых условий, которые создают возможность получения дополнительного дохода или ограничивают текущую доходность для решения стратегических задач.

При хорошо разработанной стратегии ценообразования первая группа факторов формирует начальную процентную ставку для структурированной сделки, а вторая в установленных пределах регулирует процентную ставку до уровня, обеспечивающего наиболее выгодное использование рыночных условий и решение стратегических задач [8, c.69].

Первичная стоимость кредитного продукта состоит из ставки финансирования, премии за риск, транзакционных издержек и прибыльности, включенных в транзакцию. Премия за риск, в свою очередь, состоит из стандартной премии за риск и премии для покрытия непредвиденных убытков.

Расчет каждой из перечисленных составляющих процентной ставки - нетривиальная задача и требует от банка разработки специальной методологии, процедур и автоматизации расчетов.

В рамках этой работы мы рассмотрим наиболее актуальный элемент процентной ставки сегодня - маржу риска. Как показывает анализ рынка, проблема риск-ориентированного ценообразования решена только в подразделениях российских банков. В то же время ценообразование на основе рисков является обязательным критерием использования внутренних рейтингов в бизнес-процессах (тестирование использования) в рамках подхода Basel II IRB. Запланированный Банком России переход российских банков на подход IRB (подход, основанный на внутренних рейтингах) делает своевременным введение цен, основанных на оценке риска, не только с точки зрения рыночной эффективности, но и с точки зрения взгляд на использование внутренних рейтингов для расчета достаточности капитала [4, c.58].

Формирование индивидуальной маржи, как правило, позволяет снизить уровень риска для портфеля за счет привлечения дополнительных заемщиков с низким уровнем риска, а также адекватно обосновать риски, принимаемые для операций с высоким риском. Таким образом, риск-ориентированное ценообразование решает как проблему минимизации рисков, так и проблему увеличения продаж кредитных продуктов.

Как отмечалось выше, премия за риск состоит из двух компонентов: стандартной премии за риск и премии для покрытия непредвиденных убытков.

Стандартная премия за риск отражает компенсацию ожидаемых убытков банка и рассчитывается на основе вероятности дефолта, определенной в соответствии с рейтинговой моделью, используемой банком. Он предназначен для создания подходящего резерва на случай возможных потерь.

Табло, отображающее изменения рейтингов кредиторов в течение года, служит основой для определения вероятности дефолта. Одно измерение годовой миграционной таблицы соответствует значению действующей рейтинговой шкалы на начало года, второе - в конце года. Таким образом, каждая ячейка в таблице содержит долю элементов, перемещенных из одной рейтинговой группы в другую в течение года, включая долю элементов в каждой рейтинговой группе, для которой был признан дефолт. Таблицы перемещения служат основой для расчета совокупного показателя (с момента выдачи) и маржи по умолчанию (за один период) для каждого периода обслуживания ссуды. При определении стандартной премии за риск используются значения по умолчанию.

Алгоритм определения стандартной премии за риск требует последовательного расчета дисконтированной стоимости необеспеченной части ссуды за каждый год обслуживания ссуды. Каждое полученное значение умножается на значение предельной вероятности дефолта в течение соответствующего года.

Таким образом, стандартная премия за риск включает в процентные платежи по ссуде компенсацию резервов на возможные потери с учетом обеспечения и на основе текущей модели оценки. Используя эту технику, банк одновременно достигает нескольких целей [17, c.45]:

1) компенсирует ожидаемые потери портфеля (разные для каждой группы оценки).

2) обеспечивает рост портфеля за счет более выгодных условий кредитования надежных заемщиков.

3) снижает общий уровень портфельного риска, поскольку дифференцированные условия приводят к увеличению доли кредиторов с хорошими рейтингами и сокращению потенциально проблемных активов.

Основная трудность при внедрении этого типа расчета - это, конечно же, наличие долгосрочной (равной сроку кредита) статистики изменения рейтинга и разработка соответствующей и регулярно проверяемой методологии определения вероятности дефолта. Однако эта задача является ключевой для реализации подхода IRB к оценке кредитного риска, и, принимая решение о переходе на ценообразование, основанное на риске, банк уже должен был ее решить. Методика определения ставки дисконтирования и прогнозирования изменений стоимости обеспечения требует отдельного исследования.

Заключение

Кредитная система страны переходит в настоящее время на качественно новый этап функционирования, характеризующийся ужесточением конкуренции, норм государственного регулирования и надзора, повышением требований к уровню капитализации и качеству капитала, усилением взаимодействия с реальным сектором экономики, увеличением в структуре услуг небанковских продуктов. Основной задачей для коммерческих банков является совершенствование кредитной политики, что в свою очередь не осуществимо без внедрения современных методов анализа и оценки кредитоспособности заемщиков, грамотной интерпретации результатов анализа; повышения эффективности управления кредитным портфелем Банка.

В современных условиях особое значение приобретают также принципы рационального кредитования, требующие надежной оценки не только объекта, субъекта и качества обеспечения, но и уровня маржи, доходности кредитных операций, снижения риска. Важным становится и соблюдение технологии кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций.

Кредитная политика является важнейшим инструментом достижения стратегических целей коммерческого банка. Важность исследования проблем формирования кредитной политики коммерческого банка связана с серьезным ее влиянием на устойчивость функционирования и результаты деятельности банка. Грамотная кредитная политика коммерческого банка обеспечивает финансовую стабильность кредитной организации, что способствует достижению целей национальной политики, направленной на обеспечение экономического роста и повышение благосостояния граждан.

Актуальность исследования отражает тот факт, что существующая в коммерческих банках методика управления рисками хоть и достаточно разработана, но все же технически сильно отстает от западных коммерческих банков. Некоторые банки только начинают внедрять технологию риск-менеджмента, другие банки используют ограниченную систему инструментов управления рисками.

В настоящее время существует тенденция к распространению методов и принципов управления рисками в коммерческих банках, в таких условиях любое управленческое решение может оказать влияние на уровень доходности, ликвидности и рискованности. Кроме того, современные банки для повышения доходности и ликвидности активных операций, формируют кредитный портфель из различных видов кредитов. Для того чтобы правильно сформировать такой портфель, необходимо правильно оценить степень риска, результате чего и появилось такое понятие как «кредитный риск», включающий в себя совокупность риска ликвидности, процентного, инфляционного, кредитного и других видов риска.

Сегодня, в России сформировалась достаточно обширная правовая база в сфере банковской деятельности. Правовая база охватывает разнообразные процессы функционирования коммерческих банков – от создания банков и кредитных учреждений, лицензирования, ведения операций, контроля их деятельности вплоть до реорганизации и банкротства.

Сегодня, Банк России обладает достаточно обширной правовой базой в сфере банковской деятельности. Это позволяет проводить с помощью инструментов банковского регулирования и надзора адекватную оценку происходящих процессов в банковском секторе и своевременно применять определенные меры при проявлении негативных явлений.

- Гражданский Федерации (часть первая) от 30.11.1994 № 51-ФЗ (действ. редакция) [Электронный ресурс] // Официальный интернет-портал правовой информации. URL: www.pravo.gov.ru (дата обращения 06.10.2020)

- О банках и банковской деятельности: федеральный закон от 02.12.1990 №395-I [Электронный ресурс] // СПС «КонсультантПлюс» – Режим доступа: http:www.consultant.ru (дата обращения – 06.10.2020).

- О Центральном банке Российской Федерации (Банке России): федеральный закон от 10.07.2002 № 86-ФЗ [Электронный ресурс] // СПС «КонсультантПлюс» – Режим доступа: http:www.consultant.ru (дата обращения - 06.10.2020).

- Обзор банковского сектора за 2010 – 2019 гг.: Информационно- аналитические материалы Банка России [Электронный ресурс] // cbr.ru (дата обращения – 06.10.2020)

- Андрюшин, С. А. Банковские системы / С. А. Андрюшин // Альфа-М, Инфра-М, 2018. – 384 с.

- Агеева Н.А. Основы банковского дела: Учебное пособие / Н.А. Агеева. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2017. - 274 с

- Арзуманова Л.Л. Правовое регулирование финансового контроля в Российской Федерации: проблемы и перспективы: Монография / Л.Л. Арзуманова и др.; Отв. ред. Е.Ю. Грачева; МГЮА - М.: Норма: НИЦ ИНФРА-М, 2019. - 384 с.

- Балабанов И.Т. Банки и банковское дело. - СПб.: Питер, 2018. – 140 с.

- Белогразова Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавриата / Г.Н. Белоглазова, Л.П. Кроливецкая. – М.: Издательство Юрайт; Юрайт, 2017. – 422 с.

- Голикова Ю.С. Организация деятельности Центрального банка: Учебник / Ю.С. Голикова, М.А. Хохленкова; Московская банковская школа (колледж). - 2 изд., перераб. и доп. - М.: ИНФРА-М, 2019. - 798 с.

- Голикова Ю.С., Хохленкова М.А. Банк России: организация деятельности. - М.: Дека., 2018. – 704 с.

- Горелая Н.В. Основы банковского дела: Учебное пособие / Н.В. Горелая; Под ред. А.М. Карминского. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2019. - 272 с.

- Грачева Е.Ю. Банковское право Российской Федерации: Учебное пособие / Отв. ред. Е.Ю. Грачева. -2-e изд., перераб. и доп. -М.: Норма: НИЦ Инфра-М, 2017. -400 с.

- Дэвид С. Кидуэлл, Петерсон Р.Л., Блекуэлл Д.У. Финансовые институты, риски и деньги. - СПб., Изд. «Питер», 2018. - 444 с.

- Жукова Е.Ф. Банковское законодательство: Учебник / Под ред. Е.Ф. Жукова. - 4-e изд., перераб. и доп. - М.: Вузовский учебник: НИЦ ИНФРА-М, 2018. - 240 с.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. – 6-е изд. – М.: Инфра – М, 2019. С. 357

- Стародубцева Е.Б. Основы банковского дела: Учебник / Е.Б. Стародубцева. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2017. - 288 с.

- Тавасиев, А. М. Банковское дело [Электронный ресурс] : учеб. пособие для студентов вузов / А. М. Тавасиев, В. А. Москвин, Н. Д. Эриашвили. - 2-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2017. - 287 с.

- Тавасиев, А.М. Банковское дело: словарь официальных терминов с комментариями [Электронный ресурс] / А. М. Тавасиев, Н. К. Алексеев. – 2-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 656 с.

- Средневзвешенная стоимость капитала: способы расчета и целевое назначение (Определение капитала и его структура)

- Общее представление о профессиональной деформации личности

- Человеческий фактор в управлении организацией ( Профессиональное управление)

- Налоговая система России и проблемы еe совершенствования

- Контроль за оперативно-розыскной деятельностью (Сущность осуществления контроля за оперативно-розыскной деятельностью )

- Законность и правопорядок (Понятие правопорядка)

- Характеристика теории государства и права как науки и учебной дисциплины (Методология теории государства и права)

- Разработка и реализация конфигурации Книжный магазин

- Коммерческие риски в современной торговле и пути их снижения (Понятие и виды рисков в организации)

- Процессы принятия решений в организации ( Понятие управленческого решения )

- Процессы принятия решений в организации (Понятие управленческого решения )

- Построение организационных структур (Теоретические аспекты формирования организационных структур предприятия )